DESAIN SISTEM INFORMASI KEUANGAN UNTUK PENGOPTIMALAN PERENCANAAN KEUANGAN PROGRAM DELEGASI HIMPUNAN MAHASISWA AKUNTANSI UNIVERSITAS AIRLANGGA

Henry Novirga Tandyo1, DR. rer. pol. Debby Ratna Daniel, Ak., CMA, CA2

2Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Airlangga, Surabaya, Indonesia

1Email: [email protected]

ABSTRACT

Himpunan Mahasiswa Akuntansi Universitas Airlangga (HMA UA) is a non-profit organization at the University level courses that accommodate the program delegation members. The problem is there is information system of HMA delegation program is not computerized, administration prepared by delegation, inadequate budgets, many unrecorded expense reports, and at least HMA UA achievement at the national level.

The purpose of this study is to design a financial information system of HMA UA delegation program. This study used a qualitative approach with exploratory case study methodology(Yin, 2012). Data collection techniques used are documentation, archival records, interviews, and participant observation.

The research was carried out by using a Financial Information System (McLeod and Shell, 2008:245) model and the type of budgeting blend of Line Item Budgeting(Bastian, 2006:166) with the Zero-Based Budgeting(Bastian, 2006:166). The tools that are used, among other things Flowcharts, Data Flow Diagrams (DFD) and Entity Relationship Diagram (ERD).

The design of this system is expected to be an alternative option for HMA UA to improve the current system so that HMA UA can provide the best service and facilitate the delegation team.

Keyword: Financial Information System, Line Item Budgeting, Zero Based Budgeting,

Non-Profit Organizations

PENDAHULUAN

LATAR BELAKANG

Himpunan Mahasiswa Akuntansi Universitas Airlangga (HMA UA) merupakan organisasi nirlaba tingkat program studi di Universitas yang mengakomodasi program delegasi anggotanya. Pada tahun 2013 HMA UA hanya memperoleh tiga juara dari 17 tim delegasi, yaitu best paper pada National Accounting Week Universitas Padjajaran, juara tiga paper competition pada Indonesia Accounting Fair Universitas Indonesia, dan juara 3 olimpiade

akuntansi Nasional pada Atma Jaya Yogyakarta Supreme Accounting Championhip Competition Universitas Atma Jaya Yogyakarta.

delegasi periode 2008, namun tidak ada pencatatan pengeluarannya. Pada tahun 2010, dari penerimaan kas sebesar Rp 20.000.000, pengeluaran tak tercatat sebesar Rp 18.305.000. Pada tahun 2011 dari penerimaan kas sebesar Rp 20.000.000, pengeluaran tak tercatat sebesar Rp 9.660.000. Laporan pertanggungjawaban periode 2009 hilang, sedangkan periode 2012 dan 2013 belum ada sampai sekarang.

Pada tahun 2011, administrasi program delegasi HMA UA dikerjakan oleh pengurus HMA UA khususnya oleh staf akademik(sekarang keilmuan). Administrasi yang dikerjakan mulai dari pencarian informasi lomba, menyampaikan informasi lomba pada tim delegasi terpilih, menyusunkan proposal, memesan kereta, memesan hotel, serta penyusunan laporan pertanggungjawaban. Oleh karena itu, tim delegasi dapat berfokus untuk mempersiapkan diri menghadapi lomba. Sedangkan pada tahun 2012 terjadi perubahan yang cukup besar, administrasi program delegasi HMA UA keseluruhan dikerjakan oleh tim delegasi yang mengajukan diri. HMA UA hanya memberi fasilitas untuk mencarikan persetujuan dari birokrasi kampus. Hal ini menyebabkan fokus dari tim delegasi lebih mengarah pada penyusunan proposal dibandingkan untuk mempersiapkan lomba.

RUMUSAN MASALAH

Berdasarkan latar belakang masalah yang ada, maka rumusan masalah yang diambil dalam penelitian ini adalah “Bagaimanakah Desain Sistem Informasi Keuangan dalam Pengoptimalan Dana Delegasi untuk Meningkatkan Prestasi serta Akuntanbilitas Laporan Keuangan Program Delegasi Himpunan Mahasiswa Akuntansi Universitas Airlangga?”

TUJUAN

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk menghasilkan desain sistem informasi keuangan program delegasi HMA UA.

LANDASAN TEORI

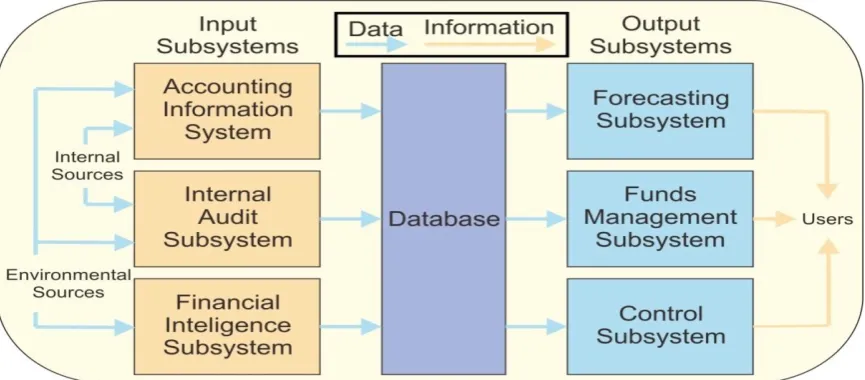

1. Financial Information System (FIS)

Sistem informasi keuangan memberikan informasi tentang aktivitas keuangan

perusahaan kepada seluruh manajer perusahaan yang terlibat. Subsistem audit internal

terdiri atas kegiatan yang dilakukan oleh auditor internal perusahaan untuk menjaga

Sumber : Raymond McLeod, Jr,. And George P. Shell. 2007. Management Information System 10e. New Jersey: Pearson Prentice Hall. Page 192

Gambar 1

Model Sistem Informasi Keuangan

1.1. Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan subsistem proses transaksi keuangan dan non keuangan yang berpengaruh langsung terhadap pemrosesan transaksi keuangan (Hall, 2013:7).

1.1.1. Sistem Informasi Penerimaan Kas

Sistem informasi penerimaan kas merupakan struktur interaksi antara orang, peralatan, metode, dan pengendalian yang dirancang untuk menciptakan arus informasi yang mendukung rutinitas pekerjaan berulang-ulang dari departemen kredit, piutang, dan kasir; mendukung proses pemecahan masalah manajer keuangan; dan membantu dalam penyusunan laporan internal dan eksternal (Gelinas, 2009:356).

1.1.2. Sistem Informasi Pengeluaran Kas

Sistem informasi pengeluaran kas merupakan struktur interkasi antara orang, peralatan, metode, dan pengendalian yang dirancang untuk menangani rutinitas pekerjaan berulang-ulang serta mendukung kebutuhan keputusan dalam pengelolaan departemen pembelian, penerimaan, hutang, penggajian, dan kasir; dan membantu dalam penyusunan laporan internal dan eksternal (Gelinas, 2009:403).

1.2. Subsistem Audit Internal

dibentuk dalam suatu organisasi untuk mengkaji dan mengevaluasi aktivitas organisasi sebagai bentuk jasa yang diberikan bagi organisasi, sehingga dapat memberikan nilai tambah bagi perusahaan. Efektivitas kinerja auditor internal dibutuhkan oleh perusahaan dalam mencapai tujuan perusahaan yang telah ditetapkan.

1.3. Subsistem Intelijen Keuangan

Sistem intelijen keuangan berusaha untuk mengidentifikasi sumber modal tambahan dan investasinya terbaik dari kelebihan dana. Untuk mencapai tujuan tersebut, subsistem intelijen keuangan mengumpulkan data dan informasi dari pemegang saham dan komunitas keuangan (McLeod and Schell, 2001: Appendix D).

1.4. Database Management System

Database adalah suatu kumpulan data komputer yang terintegrasi, disusun dan disimpan dalam suatu cara yang memudahkan pengambilan data kembali. Konsep database merupakan konsep logis dari beberapa file, dengan tujuan utama yaitu membuat perubahan struktur data tanpa membuat perubahan pada program yang memproses data (McLeod dan Schell, 2007:140). Tujuan dari konsep database adalah meminimumkan pengulangan data dan mencapai independensi

data.

1.5. Subsistem Peramalan

Peramalan adalah salah satu kegiatan matematis terrtua dalam bisnis. Hal itu dilakukan tahun sebelum komputer menggunakan kalkulator meja. Komputer memungkinkan para peramal untuk membuat perhitungan jauh lebih cepat dan mudah (McLeod dan Schell,2001: Appendix D).

1.6. Subsistem Manajemen Dana

Bertugas untuk mengelola arus uang keluar dan arus uang masuk, menjaganya agar tetap seimbang dan positif, Memproyeksikan arus uang yang melalui perusahaan untuk suatu periode, misalnya setahun (McLeod and Schell, 2001: Appendix D). Subsistem ini mengatur arus kas agar sesuai dengan renacana dalam setiap bulannya. Output ini dapat digambarkan dengan menggunakan diagram ataupun tabel. Subsistem ini mendukung bendahara untuk membuat keputusan dalam keberlangsungan keuangan dalam organisasi dan pengendalian alokasi sumber daya keuangan dalam organisasi.

1.7. Subsistem Kontrol

operasional. Anggaran tersebut biasanya mencakup operasi selama satu tahun fiskal, atau tahun buku (McLeod and Schell, 2001:Appendix D).

2. Pernyataan Standar Akuntansi Keuangan Nomor 45 tentang Organisasi Nirlaba

Pernyataan Standar Akuntansi Keuangan Nomor 45 secara khusus membahas tentang pelaporan keuangan pada organisasi nirlaba. Organisasi nirlaba ditandai dengan adanya perolehan sumbangan untuk sumber daya utama (asset) dari penyumbang yang bukan pemilik entitas dan tak berharap akan hasil, imbalan, atau keuantungan komersial. Pernyataan ini berlaku bagi laporan keuangan yang disajikan oleh organisasi nirlaba yang memenuhi karakteristik berupa perolehan sumber daya entitas yang berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan. Ketentuan lain, organisasi merupakan entitas yang menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut. Status kepemilikkannya tidak seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas.

3. Anggaran

Anggaran adalah rencana terperinci tentang pemerolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya selama suatu periode waktu tertentu yang memiliki manfaat sebagai alat komunikasi, perencanaan, pencegahan masalah atau pengendalian, serta mengevaluasi kinerja pengurus organisasi dalam mencapai tujuan organisasi (Garrison dkk, 2007:4-5).

3.1. Line Item Budgeting

Line Item Budgeting adalah penyusunan anggaran yang didasarkan pada dan

darimana dana berasal (pos-pos penerimaan) dan untuk apa dana tersebut digunakan (pos-pos pengeluaran). Jenis anggaran ini relatif dianggap paling tua dan banyak mengandung kelemahan atau sering disebut tradisional budgeting (Bastian, 2006:166).

3.2. Zero Based Budgeting

Zero Based Budgeting merupakan sistem anggaran yang didasarkan pada perkiraan kegiatan, bukan pada apa yang telah dilakukan di masa lalu, dan setiap kegiatan dievaluasi secara terpisah (Bastian, 2006:166).

METODE PENELITIAN

peranan yang amat penting dalam menghasilkan suatu analisis. Komponen desain penelitian (Yin, 2012:29), yaitu 1)pertanyaan penelitian, 2)unit-unit analisis, dan 3)Kriteria untuk menginterpretasi temuan.

Prosedur pengumpulan data yang dilakukan pada penelitian ini, yaitu 1)studi kasus perintis (Yin, 2012:94), 2)Prosedur Lapangan (Yin, 2012:103), meliputi a)dokumentasi, b)rekaman arsip, c)wawancara, dan d)observasi partisipan.

HASIL DAN PEMBAHASAN

Desain sistem yang diusulkan untuk program delegasi adalah desain sistem berbasis model sistem informasi keuangan dengan dukungan komputer dan internet. Langkah pertama yang dilakukan setelah manganalsis kekurangan sistem yang digunakan saat ini adalah mengevaluasi kekurangan tersebut dengan membuat membuat Data Flow Diagram (DFD) dan flowchart sistem usulan untuk mempermudah pemahaman perbaikan sistem yang ada karena teknik ini paling umum digunakan dalam pemodelan sistem.

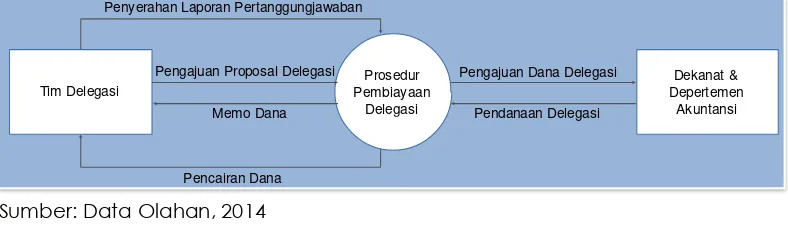

Diagram arus data konteks prosedur pembiayaan delegasi menghubungkan antara tim delegasi dengan Dekanat FEB UA dan Departemen Akuntansi. Alur data antara sistem dengan tim delegasi, antara lain pengajuan proposal, pelaporan pertanggungjawaban dan penyampaian pembiayaan dana delegasi. Sedangkan alur data antara sistem dengan Dekanat FEB UA dan Departemen Akuntansi berkaitan dengan pengajuan dana delegasi.

Sumber: Data Olahan, 2014

Gambar 2

Diagram Arus Data Konteks Prosedur Pembiayaan Delegasi

Aktivitas diagram arus data dalam prosedur pembiayaan delegasi, berupa aktivitas

penyusunan proposal, penyusunan laporan pertanggungjawaban, dan aktivitas

pembukuan transaksi program delegasi.

Tim Delegasi

Dekanat & Depertemen

Akuntansi Prosedur

Pembiayaan Delegasi

Pengajuan Proposal Delegasi Pengajuan Dana Delegasi

Pendanaan Delegasi Memo Dana

Penyerahan Laporan Pertanggungjawaban

Sumber: Data Olahan, 2014

Gambar 3

Diagram Arus Data Level 0 Prosedur Pembiayaan Delegasi

Pada aktivitas penyusunan proposal, HMA UA akan melakukan pengecekan data

yang dimasukan oleh tim delegasi berupa tim delegasi dan program yang akan diikuti.

Selain itu, HMA UA juga melakukan perbaruan informasi terkait dengan harga transportasi,

hotel dan makan. Informasi hasil pengecekan dan perbaruan informasi ini digunakan

sebagai input aktivitas penyusunan laporan pertanggungjawaban program delegasi.

Sumber: Data Olahan, 2014

Gambar 4

Diagram Arus Data Level 1 Prosedur Pembiayaan Delegasi Aktivitas 1

Pada aktivitas penyusunan laporan pertanggungjawaban, informasi yang diperoleh dari

aktivitas penyusunan proposal berguna sebagai masukan. Pada aktivitas penyusunan

laporan pertanggungjawaban, HMA UA melakukan evaluasi terkait dengan hasil delegasi

dan mengaudit bukti-bukti transaksi. Penyusunan laporan pertanggungjawaban ini menjadi

masukan dalam proses pembukuan transaksi program delegasi.

Sumber: Data Olahan, 2014

Gambar 5

Diagram Arus Data Level 1 Prosedur Pembiayaan Delegasi Aktivitas 2

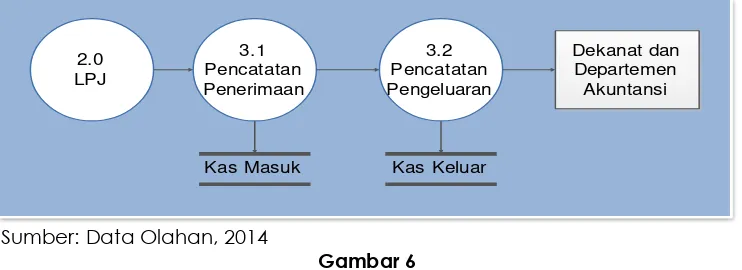

Pada aktivitas proses pembukuan, informasi yang diperoleh dari aktivitas penyusunan

laporan pertanggungjawaban berguna sebagai masukan. Pada aktivitas pembukuan, HMA

UA melakukan melakukan pencatatan penerimaan dan pengeluaran kas. Pembukuan ini

selanjutnya diberikan kepada pihak Dekanat FEB UA dan Departemen Akuntansi sebagai

bentuk laporan pertanggungjawaban keuangan.

Sumber: Data Olahan, 2014

Gambar 6

Diagram Arus Data Level 1 Prosedur Pembiayaan Delegasi Aktivitas 3

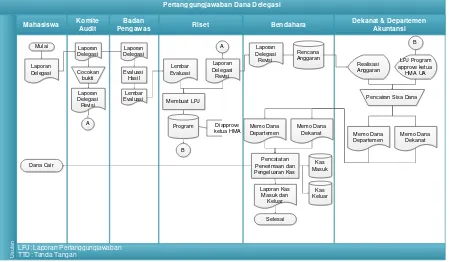

Terkait tentang penjelasan detail dari prosedur yang telah disampaikan pada diagram

arus data akan dijelaskan melalui flowchart pengajuan dan pertanggungjawaban dana

delegasi. Pada flowchart pengajuan dan pertanggungjawaban dana delegasi ini,

dijelaskan tentang alur data mulai dari tim delegasi mengajukan permohonan dana hingga

tim delegasi memperoleh pencairan dana dan juga bagaimana pencatatan

pembukuannya. 1.0 Proposal

Hasil Delegasi Realisasi Anggaran

2.1 Evaluasi

Hasil Delegasi

2.2 Mengaudit bukti-bukti transaksi

3.0 Pembukuan

2.0 LPJ

Kas Masuk Kas Keluar 3.1

Pencatatan Penerimaan

3.2 Pencatatan Pengeluaran

Dekanat dan Departemen

Sumber: Data Olahan, 2014

Gambar 7

Proses Pengajuan Dana Usulan

Sumber: Data Olahan, 2014

Gambar 8

Proses Pertanggungjawaban Dana Usulan

Selain menggunakan diagram konteks, diagram arus data level nol, diagram arus data

level satu dan flowchart, dalam pencatatan penerimaan dan pengeluaran kas juga

dibutuhkan database yang saling terkait untuk membentuk sebuah informasi yang detail. Pengajuan dan Pembiayaan Program Delegasi

U

su

la

n

Sumber: Data Olahan, 2014

Gambar 9

Tabel Relasi Program Delegasi HMA UA

Tabel relasi program delegasi berfungsi dalam penyusunan output laporan. Output

laporan yang dihasilkan oleh tabel relasi ini ada tiga, yaitu laporan peramalan program,

laporan penerimaan dan pengeluaran, dan laporan realisasi anggaran.

Laporan peramalan program memberikan kesempatan bagi pengguna untuk melihat

tingkat pendanaan saat ini berdasarkan pola pengeluaran 12 bulan sebelumnya. Laporan

ini memberikan rata-rata biaya terkait yang terjadi selama jangka waktu 12 bulan bergulir

sejak tanggal laporan dijalankan. laporan menampilkan data peramalan program delegasi

dan dapat digunakan untuk menentukan perlu atau tidaknya anggaran program ini didanai

ID Peramalan : Ramal2014 ID Anggaran : HMA2014

ID

Program Kegiatan

Waktu (Bulan) Nilai

Anggaran

Kas Delegasi

1 2 3 4 5 6 7 8 9 10 11 12

Saldo Awal 0

Rektorat UA V 30.000.000 30.000.000

DI01 INT X 27.000.000 3.000.000

Delegasi V 10.000.000 10.550.000

LO02 Pelatihan X 450.000 10.100.000

LK02 Pelatihan X 300.000 9.800.000

Departemen

Akuntansi V 5.000.000 14.800.000

DO03 GMAD X 4.150.000 10.650.000

Akuntansi V 5.000.000 8.450.000

DO05 ACTIVE X 5.400.000 3.050.000

DK04 ACTIVE X 2.300.000 750.000

LO06 Pelatihan X 450.000 300.000

LK06 Pelatihan X 300.000 0

Sumber: Data Olahan, 2014

Gambar 10

Laporan Peramalan Program Delegasi

Laporan peramalan program diharapkan dapat membantu HMA UA dalam

perencanaan keuangan bulanan. Laporan peramalan program ini juga berfungsi sebagai

estimasi dari pelaksanaan manajemen dana.

Sumber: Data Olahan, 2014

Gambar 11

Laporan Manajemen Dana

Laporan manajemen dana dibagi dalam setiap caturwulan. Laporan ini

menyampaikan penerimaan serta pengeluaran HMA UA dalam pelaksanaan program

delegasi sekaligus dengan program pelatihannya.

laporan anggaran disusun untuk menginformasikan realisasi pendapatan dan beban

rincian dan keseimbangan anggaran pada tanggal tertentu. Laporan Realisasi Anggaran

dilaporkan dalam durasi satu bulanan. Laporan realisasi anggaran berfungsi dalam

mengontrol pengeluaran kas berlebih yang dilakukan dalam pelaksanaan program delegasi

sekaligus sebagai bahan pertimbangan dalam penyusunan rencana anggaran periode

berikutnya khususnya dalam penyusunan laporan peramalan program. ID Pendanaan : Dana2014-I

ID Audit : AUD-I

Kegiatan : Delegasi Lomba

Periode : 01 Januari 2014 s/d 30 April 2014

Januari Februari Maret April

(Rp) (Rp) (Rp) (Rp)

Saldo Awal 0 3.000.000

1.300.000 550.000

Penerimaan:

Rektorat UA 30.000.000 0 0 0

Dekanat FEB UA 0 15.000.000 0 0

Departemen

Akuntansi 0 5.000.000 0 0

Sponsorship

Delegasi 0 0 0 10.000.000

Total Pendapatan 30.000.000 20.000.000 0 10.550.000

Pengeluaran:

Pendaftaran 5.000.000 4.700.000 0 0

Transportasi 6.000.000 8.000.000 0 0

Hotel 8.000.000 6.600.000 0 0

Konsumsi 8.000.000 2.400.000 0 0

Pelatihan 0 0 750.000 750.000

Total Pengeluaran 27.000.000 21.700.000 750.000 0

ID Realisasi Anggaran : Real2014-I

ID Audit : AUD-I

Kegiatan : Program Delegasi Lomba

Durasi : 1 Januari 2014 s/d 30 Januari 2014

Pengeluaran Anggaran Realisasi Selisih

Pendaftaran 5.000.000 5.000.000 0

Transportasi 6.000.000 5.500.000 500.000

Hotel 8.000.000 6.700.000 1.300.000

Konsumsi 8.000.000 9.000.000 (1.000.000)

Pelatihan 0 0 0

Total 27.000.000 26.200.000 800.000

Sumber: Data Olahan, 2014

Gambar 12

Laporan Realisasi Anggaran KESIMPULAN

Kesimpulan dari penelitian ini adalah:

1. Sistem informasi pengeluaran kas membantu HMA UA dalam menyusun rencana

anggaran program delegasi.

2. Sistem informasi penerimaan kas yang didukung oleh intelijen keuangan membantu

HMA UA dalam mengolah dan meningkatkan penerimaan kas HMA UA untuk program

delegasi.

3. Internal audit membantu HMA UA dalam mengevaluasi pengeluaran dan hasil dari

program delegasi.

SARAN

Saran untuk HMA UA:

1. Sistem Informasi Keuangan sebaiknya diterapkan dalam program delegasi HMA UA.

2. Syarat keberhasilan implementasi, yaitu:

a. Sistem ini dapat berhasil apabila didukung dengan integritas pengurus HMA UA

dalam memperbarui informasi, baik informasi lomba, penginapan, transportasi, dan

b. Rektorat, Dekanat, dan Departemen bersedia menganggarkan dana program

delegasi sesuai dengan kebutuhan dan standar yang berlaku untuk setiap

periodenya.

c. Saat ini cukup menggunakan program microsoft office saja, khususnya microsoft

word, microsoft excel, dan microsoft acces. Untuk perkembangan sistem berikutnya

dipergunakan program yang dapat mengintegrasikan HMA UA dengan Dekanat,

Departemen serta institusi eksternal yang bersangkutan.

3. Biaya implementasi sistem yang dibutuhkan hanya untuk membayar teknisi teknologi

informasi untuk menghubungkan IP HMA UA dengan IP Dekanat dan Departemen.

Selain itu HMA UA tidak mengeluarkan biaya karena saat ini HMA UA sudah memiliki

komputer yang memiliki program microsoft office, adanya jaringan wifi Fakultas Ekonomi

dan Bisnis, serta alat cetak dokumen.

4. Manfaat dari implementasi sistem adalah dapat meningkatkan akuntabilitas

penerimaan dan pengeluaran keuangan yang selama ini rata-rata hampir 50% tidak

tercatat. Oleh karena itu, sistem ini rancangan sistem ini berguna dalam mengendalikan

pencatatan penerimaan dan pengeluaran.

DAFTAR REFERENSI

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga

Garrison, Roy H. And Eric W. Noreen. 2007. Managerial Accounting. Edisi Kesepuluh. Terjemahan. Jakarta: Salemba Empat

Gelinas Jr, Ulrich, Steve G. Sutton dan Richard B. Dull. 2009. Accounting Information System. Eugth Edition. Mason: South Western

Hall, James A. 2013. Introduction to Accounting Information Systems. 8th Edition. Canada: South-Western

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Moeller, Robert. 2009. Brink’s Modern Internal Auditing: A Common Body of Knowledge. 7th Edition. New Jersey: John Wiley & Sons, Inc.

McLeod, Raymond Jr dan George P. Schell. 2001. Management Information System. Seventh Edition. New Jersey: Prentice Hall Englewood Cliffs