8 BAB II

TELAAH TEORETIS DAN HIPOTESIS

2.1 Kebijakan Dividen

Dalam investasi saham, ada dua keuntungan yang dapat

diperoleh investor yaitu dividen dan capital gain. Dividen merupakan

pembagian keuntungan kepada investor yang berasal dari keuntungan

yang dihasilkan perusahaan sedangkan capital gain merupakan selisih

harga jual dan harga beli saham (IDX).

Kebijakan dividen merupakan keputusan perusahaan dalam

membagikan laba kepada pemegang saham atau laba digunakan untuk

keperluan investasi perusahaan (Brigham dan Gapenski, 1994). Hal

yang sama juga dikemukakan oleh Sartono (2001), kebijakan dividen

adalah keputusan perusahaan mengenai laba yang diperoleh

perusahaan apakah akan dibagi kepada pemegang saham sebagai

dividen atau akan ditahan sebagai laba ditahan untuk digunakan dalam

pembiayaan investasi dimasa mendatang. Jika perusahaan memilih

untuk membagikan laba sebagai dividen maka laba ditahan akan

berkurang serta mengurangi total sumber dana intern atau internal

financing. Sebaliknya, jika perusahaan memilih untuk tidak

membagikan dividen sehingga laba yang diperoleh perusahaan ditahan

maka kemampuan pembentuk dana intern akan semakin besar. Oleh

karena itu, kebijakan dividen harus dianalisa dalam membuat

keputusan pembelanjaan atau penentuan struktur modal secara

9

Perusahaan yang memutuskan untuk membagikan laba kepada

pemegang saham akan menimbulkan beberapa masalah. Pertama,

berapa banyak yang harus didistribusikan? Kedua, apakah distribusi

tersebut dalam bentuk cash dividen ataukah uang tersebut diberikan

kepada pemegang saham dengan membeli kembali sebagian saham

yang mereka miliki? Ketiga, seberapa stabil distribusi tersebut : dana

yang dibagikan stabil atau dapat diandalkan tiap tahun. Ketika

perusahaan memutuskan berapa banyak dana yang harus

didistribusikan kepada pemegang saham, yang terpenting adalah

mengingat sasaran perusahaan yaitu memaksimalkan nilai pemegang

saham. Oleh karena itu, target payout ratio harus didasarkan pada

preferensi investor untuk dividen versus capital gain. Ada tiga teori

mengenai preferensi investor : (1) Dividend irrelevance theory, Merton

Miller dan Franco Modigliani (MM) berpendapat bahwa nilai

perusahaan tidak tergantung pada kebijakan dividen tetapi tergantung

pada laba yang dihasilkan. Dengan kata lain MM mengatakan bahwa

kebijakan dividen tidak mempengaruhi harga saham dengan asumsi

tidak ada pajak dividen, tidak ada biaya transaksi serta investor dan

manajer memiliki informasi yang sama mengenai laba dan dividen

dimasa depan, (2) Bird-in-the-hand theory, Myron Gordon dan John

Lintner mengatakan bahwa investor lebih menyukai dividen

dibandingkan capital gain. Teori menyatakan bahwa nilai sebuah

perusahaan akan bertambah jika perusahaan menetapkan pembayaran

dividen tinggi. MM tidak setuju dengan teori ini karena menurut MM,

investor akan menginvestasikan kembali dividennya ke dalam saham

perusahaan yang sama dan setiap waktu tingkat resiko arus kas dalam

10

kas operasi bukan dari kebijakan pembayaran dividen. (3) Tax

preference theory, investor lebih menyukai laba di tahan dibandingkan

dividen karena pajak dividen yang tinggi atau dengan kata lain investor

lebih menyukai pembayaran dividen yang rendah dibandingkan

pembayaran dividen yang tinggi (Brigham dan Houston, 2011).

Selain ketiga teori tersebut, dalam kebijakan dividen dikenal juga

signaling theory atau teori signaling. Teori signaling mengatakan

bahwa investor memandang perubahan dividen sebagai alat atau sinyal

peramalan laba oleh manajemen. Teori MM mengenai ketidakrelevan

dividen yang berasumsi bahwa investor dan manager memiliki

informasi yang sama mengenai laba dan dividen perusahaan di masa

depan. Namun, dalam kenyataannya investor memiliki

pandangan-pandangan yang berbeda mengenai tingkat pembayaran dimasa depan

dan manajer memiliki informasi yang lebih baik mengenai prospek

perusahaan di masa mendatang daripada investor. Telah lama diamati

mengenai peningkatan dividen diikuti dengan peningkatan harga

saham, sedangkan pemotongan dividen akan menyebabkan penurunan

harga saham. Sehingga dikatakan bahwa perubahan harga saham

setelah tindakan-tindakan dividen yang dilakukan oleh perusahaan

mengindikasikan terdapat kandungan informasi atau sinyal yang

penting dalam pengumuman dividen (Brigham dan Houston, 2011).

Lease et al.(2000) juga menjelaskan beberapa studi empirik

terdahulu yang telah membuktikan dividen sebagai signal dalam

memberikan informasi pada pasar mengenai prospek perusahaan.

Studi-studi empirik tersebut seperti Bhattacharya(1979), John &

Williams(1985), Miller & Rock(1985) dan Ambarish, John, &

11

menghasilkan abnormal return positif (reaksi positif) dan ketika

perusahaan mengumumkan dividen turun menghasilkan abnormal

return negatif (reaksi negatif).

Dalam pengumuman dividen ada beberapa tanggal penting

antara waktu pengumuman dividen sampai pembayaran dividen. 1)

Declaration date, merupakan tanggal pada saat dewan direksi

perusahaan mendeklarasikan pembayaran dividen. 2) Ex-dividend date,

merupakan tanggal dua hari kerja sebelum tanggal pencatatan dan

menentukan orang-orang yang berhak atas dividen. 3) Record-date

adalah tanggal dimana perusahaan mencatat daftar pemegang saham

yang akan menerima dividen. 4) Payment date adalah tanggal

perusahaan membayarkan dividen kepada pemegang saham (Ross et

al, 2000).

2.2 Ex-Dividend Date

Ex-dividend date ditetapkan oleh perusahaan broker dengan

tujuan untuk memastikan pembayaran dividen kepada orang-orang

yang tepat. Tanggal ini merupakan tanggal dua hari kerja sebelum

tanggal pencatatan. Jika investor membeli saham sebelum ex-dividend

date maka investor tersebut akan mendapatkan hak atas dividen.

Tanggal sebelum ex-dividend date disebut dengan with dividend atau

cum dividend. Sebaliknya, jika investor membeli saham pada saat

ex-dividend date atau setelah ex-dividend date, maka yang memiliki hak

atas dividen adalah pemilik saham sebelumnya. Hal ini menimbulkan

perkiraan bahwa harga saham akan mengalami penurunan sejumlah

dividen pada ex-dividend date karena hilangnya hak atas dividen pada

12

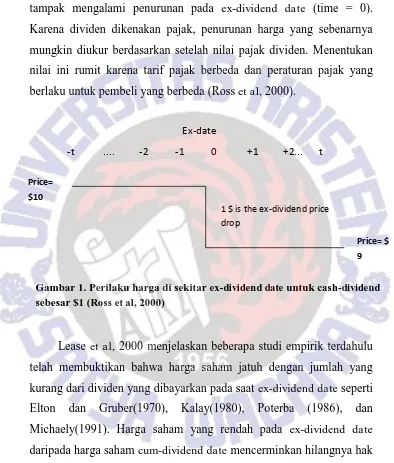

sekitar ex-dividend date ditunjukkan oleh Gambar 1. Harga saham

tampak mengalami penurunan pada ex-dividend date (time = 0).

Karena dividen dikenakan pajak, penurunan harga yang sebenarnya

mungkin diukur berdasarkan setelah nilai pajak dividen. Menentukan

nilai ini rumit karena tarif pajak berbeda dan peraturan pajak yang

berlaku untuk pembeli yang berbeda (Ross et al, 2000).

Lease et al, 2000 menjelaskan beberapa studi empirik terdahulu

telah membuktikan bahwa harga saham jatuh dengan jumlah yang

kurang dari dividen yang dibayarkan pada saat ex-dividend date seperti

Elton dan Gruber(1970), Kalay(1980), Poterba (1986), dan

Michaely(1991). Harga saham yang rendah pada ex-dividend date

daripada harga saham cum-dividend date mencerminkan hilangnya hak

[image:5.516.64.458.113.576.2]dividen pada ex-dividend date.

Gambar 1. Perilaku harga di sekitar ex-dividend date untuk cash-dividend sebesar $1 (Ross et al, 2000)

-t .... -2 -1 0 +1 +2... t

Price= $10

Price= $

9

Ex-date

13

2.3 Investment Opportunity Set (IOS)

Tujuan utama manajemen adalah memaksimalkan kekayaan

pemegang saham (stockholder wealth maximization). Brigham dan

Houston (2010) mengemukakan bahwa kekayaan pemegang saham

ditentukan oleh harga saham. Jika harga saham semakin tinggi maka

semakin meningkatkan kekayaan pemegang saham. Sartono (2001)

juga menjelaskan bahwa tujuan utama perusahaan adalah

memaksimalkan kemakmuran pemegang saham atau memaksimumkan

nilai perusahaan melalui maksimisasi harga saham. Dengan demikian

dapat dikatakan bahwa harga saham merupakan cerminan dari nilai

suatu perusahaan. Peningkatan nilai perusahaan akan tercermin pada

meningkatnya harga saham. Samsul (2006) menjelaskan bahwa secara

fundamental harga suatu saham dipengaruhi oleh kinerja perusahaan

dan risiko yang akan dihadapi perusahaan. Kinerja perusahaan

tercermin dalam laba operasional, earning per share (EPS), dan

rasio-rasio keuangan yang menggambarkan kemampuan manajemen dalam

mengelola perusahaan. Gambaran mengenai harga saham yang

meningkat dalam jangka panjang menunjukkan kinerja perusahaan

yang baik. Investor fundamentalis akan memberikan nilai pada suatu

saham sesuai dengan kinerja perusahaan. Perusahaan yang memiliki

kinerja yang baik memiliki prospek yang bagus dimasa depan.

Investor menilai sebuah perusahaan yang memiliki prospek

dimasa datang dengan mengukur pertumbuhan perusahaan. Oleh

karena itu, investor juga memilih saham berdasarkan kesempatan

bertumbuh perusahaan (Growth Opportunity). Hartono (2009)

menjelaskan bahwa untuk mengetahui saham dari perusahaan yang

14

beberapa nilai yang berhubungan dengan saham yaitu nilai buku (book

value), nilai pasar (market value) dan nilai intrinsik (intrinsik value).

Book value merupakan nilai saham berdasarkan pembukuan

perusahaan emiten. Market value merupakan nilai saham di pasar

saham atau harga saham di bursa saham pada waktu tertentu yang

ditentukan oleh pelaku pasar. Intrinsik value atau fundamental value

merupakan nilai saham sebenarnya. Pertumbuhan perusahaan (growth)

menunjukkan investment opportunity set (IOS) atau saham dapat

memberikan peluang investasi di masa mendatang.

Smith & Watts (1992) dan Gaver & Gaver (1993) dalam Hartono

(2009) menggunakan rasio nilai pasar dibagi dengan nilai buku sebagai

proksi dari IOS dalam mengukur perusahaan yang mengalami

pertumbuhan. Perusahaan yang bertumbuh mempunyai rasio lebih

besar dari satu. Hal ini berarti bahwa pasar percaya nilai pasar

perusahaan tersebut lebih besar dari nilai bukunya. Dalam penelitian

ini akan menggunakan 5 proksi IOS yang telah digunakan oleh Eriyana

(2002) dan Setyaningsih (2005) yaitu PPE/BVA (rasio book value of

gross property, plant and equipment to the book value of assets),

MVE/BVE (rasio market to book value of equity), MVA/BVA (rasio

market to book value of assets), PER (price to earning), dan

CAP/BVA (ratio capital addition to assets book value).

2.4 Pengembangan Hipotesis

Berdasarkan hasil-hasil penelitian terdahulu, tanggal ex-dividend

seharusnya pasar merefleksikan penurunan nilai saham karena investor

yang membeli saham pada tanggal tersebut tidak memiliki hak atas

15

mengalami penurunan pada ex-dividend date. Penelitian terdahulu

seperti Elton & Gruber (1970) dan Kalay (1982) sebagaimana dikutip

dalam Lease et al (2000) telah menguji penurunan harga saham pada

ex-dividend date dibandingkan dengan dividen per saham. Elton &

Gruber membuktikan secara empirik bahwa pada ex-dividend date nilai

dividend drop-off ratio menghasilkan nilai yang lebih kecil dari

dividen per lembar saham. Selain itu, Elton & Gruber menjelaskan

bahwa fenomena ex-dividend date didasarkan pada perbedaan tarif

pajak terhadap pendapatan dividen dan capital gain untuk marginal

long-term investor. Penelitian Elton & Gruber membuktikan bahwa

penurunan harga saham yang kurang dari satu dipengaruhi oleh efek

pajak dividen yang lebih besar daripada pajak capital gain. Kalay

menunjukkan bahwa penurunan harga saham pada ex-dividend date

lebih kecil dari dividen per lembar saham memberikan peluang

keuntungan bagi trader jangka pendek.

Selanjutnya, penelitian Frank dan Jagannathan (1998) yang

dikutip dari Yilmaz dan Gulay (2006) menemukan bahwa walaupun

tanpa kehadiran pajak, harga saham jatuh pada hari ex-dividend date

yaitu setengah dari jumlah dividen yang dibayarkan. Hal yang sama

juga di temukan oleh Yahyaee et al. (2008) yang meneliti di Oman,

dimana tidak diberlakukan pajak terhadap dividen dan capital gain.

Yahyaee et al. membuktikan meskipun tanpa kehadiran pajak atas

dividen dan capital gain, harga saham jatuh kurang dari dividen dan

terdapat abnormal return positif pada saat ex-dividend date. Borges

(2008) meneliti di pasar saham Portugal juga menemukan harga saham

16

Namun, pada pasar saham Cina, Milonas et al (2002)

menemukan dividen yang tidak kena pajak menunjukkan harga saham

jatuh pada hari ex-dividend dengan jumlah yang sama dengan dividen

sedangkan untuk dividen kena pajak, penyesuaian harga tergantung

pada tarif pajak yang berlaku atas penghasilan dividen. Dari hasil-hasil

temuan di atas mengindikasikan bahwa tanggal ex-dividend

mempengaruhi harga saham sehingga mengalami penurunan.

Berdasarkan penelitian-penelitian tersebut dapat dirumuskan hipotesis

sebagai berikut:

H1 : Harga saham turun pada ex-dividend date di Bursa Efek Indonesia.

Efek tanggal ex-dividen telah dijelaskan sebelumnya akan

memberikan dampak pada penurunan harga saham karena hilangnya

hak atas dividen pada ex-dividend date. Studi empirik terdahulu seperti

Elton dan Gruber(1970), Kalay(1980), Poterba (1986), dan

Michaely(1991) telah membuktikan bahwa harga saham jatuh pada

saat ex-dividend date. Namun, penelitian-penelitian tersebut masih

dikaitkan dengan pengaruh pajak. Dalam berinvestasi, keputusan

investor dalam membeli saham juga didasarkan pada nilai perusahaan.

Penelitian yang dilakukan oleh Pratiska (2013) menemukan bahwa

terdapat hubungan positif antara IOS dengan nilai perusahaan. Ini

berarti nilai perusahaan ditentukan oleh adanya IOS. Hartono (2009)

menjelaskan pertumbuhan perusahaan (growth) menunjukkan

investment opportunity set (IOS) atau saham dapat memberikan

peluang investasi di masa mendatang. Investor mungkin tidak

17

sehingga tidak mempengaruhi harga saham karena investor melihat

peluang investasi dari perusahaan. Perusahaan yang mempunyai

pertumbuhan bagus memiliki kemungkinan harga saham tidak turun

pada saat ex-dividend date, dan mungkin saja harga sahamnya naik

karena memiliki pertumbuhan yang bagus. Sebaliknya, perusahaan

yang tidak memiliki pertumbuhan yang bagus mungkin akan tetap

mengalami penurunan harga saham pada ex-dividend date. Sehingga

dapat dikatakan bahwa perubahan harga saham pada ex-dividend date

tergantung dari pertumbuhan perusahaan. Oleh karena itu, dapat

disusun sebuah hipotesis sebagai berikut :