ANALISIS KRITIS AKUNTANBILITAS PT INALUM PRA BADAN USAHA MILIK NEGARA (BUMN)

DARI PRESFEKTIF POLITICAL ECONOMY OF ACCOUNTING (PEA)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

ZULVY HANDAYANI NIM. 7101220029

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

ABSTRAK

Zulvy Handayani, 7101220029. Analisis Kritis Akuntabilitas PT. Inalum Badan Usaha Milik Negara (BUMN) Dari Presfektif Political Economy OF Accounting (PEA). Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2014.

Permasalahan dalam penelitian ini adalah banyaknya perusahaan yang berkembang disekitar lingkungan masyarakat, dimana terkadang perusahaan tidak bertanggung jawab terhadap lingkungan dan masyarakat sekitar. Maka dari itu, penelitian ini dilakukan untuk menilai Akuntabilitas PT. Inalum Pra Badan Usaha Milik Negara (BUMN) dengan menggunakan Presfektif Political Economy Of Accounting (PEA).

Penelitian ini menggunakan pendekatan deskriptif kualitatif dengan maksud member gambaran tentang Akuntabilitas PT. Inalum. Teknik pengumpulan data dilakukan dengan cara mengumpulkan dan mendokumentasikan berita-berita serta melalui wawancara dengan mengajukan pertanyaan sehingga memberikan jawaban atas pertanyaan tersebut.

Hasil penelitian ini menunjukkan bahwa: Pertama, Mata pencaharian masyarakat sekitar yang awalnya sebagai nelayan dan petani beralih ke sektor jasa dan juga sebagai karyawan/ buruh pabrik. Kedua, konstribusi yang disalurkan perusahaan kepada masyarakat telah terealisasi sesuai dengan permintaan masyarakat. Ketiga, hubungan masyarakat dengan PT. Inalum terjalin dengan baik.

Kesimpulan dalam Penelitian ini adalah dengan melalui Presfektif Political Economy Of Accounting (PEA) PT. Inalum telah banyak membawa perubahan dalam kehidupan sosial ekonomi masayarakat sekitar.

ABSTRACT

Zulvy handayani, 7101220029. Analysis of accountability critical PT. Inalum The Executive Branch of The State from perspective Political Economy of accounting (PEA). Thesis, Accounting Study Program, Faculty of Economy, State University of Medan, 2014.

The problem of this research is there are so many companies which developing around the society which is sometimes the companies are not responsible to the environment and the societies around their companies. So, this research was done to evaluate the accountability of PT. Inalum pre The Executive Branch of The State by using the Political Economy Of Accounting (PEA) perspective.

This research used the descriptive qualitative method with the purpose to give the illustration about the accountable of PT. Inalum. The technique of collecting data was done by collected and documented the news about it and or by interviewed and giving some questions so that get the answer for the questions before.

The result of this research showed that: first, the means of people’s livelihood whereas the beginning as the fisherman and the farmer changed become the service sector and also the employment of a company. Second, the contribution of this company has been done well as the people’s demand. Third, the relationship between the peoples around and PT. Inalum had been done well.

The conclusion of this research is by using the Political Economy Of Accounting (PEA) perspective PT. Inalum has been made so many changes in social economy of the peoples around.

DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING ... i

LEMBAR PERSETUJUAN DAN PENGESAHAN ………. ii

SURAT PERNYATAAN ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ………. xiiii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 7

1.3 Batasan Masalah ... 7

1.4 Fokus Penelitian ... 7

1.5 Tujuan Penelitian ... 8

1.6 Kegunaan Dan Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Teori Akuntabilitas ... 9

2.1.1.1 Definisi Akuntabilitas ... 9

2.1.1.2 Bentuk-Bentuk Akuntabilitas ... 13

2.1.1.4 Ruang Lingkup Akuntabilitas ... 16

2.1.1.5 Model Akuntabilitas ... 17

2.1.1.6 Bentuk Tanggung Jawab Perusahaan Terhadap Masyarakat Dan Lingkungan ... 18

2.1.1.7 Teoritis Praktik Pengungkapan Sosial Dalam Laporan Tahunan . 19 2.1.2 Definisi Political Economy Of Accounting (PEA) ... 21

2.1.2.1 Penelitian Yang Relevan ... 26

2.1.2.2 Pemikiran Ekonomi Neoklasik ... 27

2.1.2.3 Kritik Terhadap Pemikiran Ekonomi Neoklasik ... 29

2.1.2.4 Ekonomi Politik Klasik ... 31

2.1.2.5 Perkembangan Hermeneutika ... 32

2.1.2.6 Hermeneutika Gadamerian ... 33

2.1.2.7 Modified Political Economy Of Accounting (PEA) ... 34

2.1.2.8 Akuntabilitas Dari Presfektif Political Economy Of Accounting .. 35

BAB III METODE PENELITIAN ... 37

3.1 Jenis Penelitian ... 37

3.2 Desain Penelitian ... 38

3.3 Lokasi Dan Waktu Penelitian ... 38

3.4 Sumber Data ... 38

3.5 Instrumen Penelitian ... 39

3.6 Teknik Pengumpulan Data ... 39

3.7 Pengujian Keabsahan Data ... 39

3.8 Teknik Analisis Data ... 41

3.9 Modified Political Economy Of Accounting (M-PEA) Sebagai Instrumen Analisis ... 41

4.1 Hasil Penelitian ... 43

4.1.1 Gambaran Umum Masyarakat Desa Lalang ... 43

4.1.1.1 Gambaran Desa Lalang ... 43

4.1.1.2 Jumlah Dan Komposisi Penduduk ... 43

4.1.1.3 Sistem Mata Pencaharian ... 46

4.1.1.4 Tingkat Pendidikan ... 47

4.1.1.5 Penduduk Berdasarkan Agama Yang Dianut ... 48

4.1.1.6 Kondisi Sosial Budaya ... 49

4.1.1.7 Sejarah PT. Inalum ... 51

4.1.1.8 Ruang Lingkup PT. Inalum ... 54

4.1.1.9 Perlindungan Lingkungan ... 57

4.1.1.10 Bentuk Akuntabilitas PT. Inalum Terhadap Masyarakat ... 58

4.1.2 Pembahasan Hasil Penelitian ... 60

4.1.2.1 Citra Perusahaan Di Mata Masyarakat ... 60

4.1.2.2 Program Pemberdayaan Masyarakat ... 64

4.1.2.3 Praktik M-PEA Di Tinjau Dari Kehidupan Masyarakat PT. Inalum ... 77

4.1.2.4 Akuntabilitas Karyawan Terhadap Perusahaan ... 84

BAB V PENUTUP ... 87

5.1 Kesimpulan ... 87

5.2 Saran ... 88

DAFTAR PUSTAKA ... 89 LAMPIRAN

DAFTAR TABEL

Tabel 2.2 Kajian-Kajian PEA ……… 26

Tabel 4.1 Jumlah dan Komposisi Penduduk ………. 44

Tabel 4.2 Penduduk Berdasarkan Mata Pencaharian ……… 46

Tabel 4.3 Penduduk Berdasarkan Tingkat Pendidikan ………. 47

Tabel 4.4 Penduduk Berdasarkan Agama ………. 48

Tabel 4.5 Jumlah Karyawan PT. Inalum 28 Februari 2014 ………. 53

Tabel 4.6 Pelatihan Keterampilan Sebelum dan Sesudah Bekerja ………….. 66

Tabel 4.7 Sekolah-Sekolah Penerima Bantuan ………. 70

Tabel 4.8 Sekolah-Sekolah Penerima Bantuan Mobiler ……….. 71

Tabel 4.9 Bentuk Bantuan Peralatan Olah Raga ……….. 73

Tabel 4.10 Bantuan Hari-Hari Besar Keagamaan ……….. 75

Tabel 4.11 Mesjid atau Musholla Penerima Bantuan ……… 76

DAFTAR GAMBAR

Gambar 1.1 Laporan Tahunan Program Pemberdayaan Masyarakat PT. Inalum

Tahun 2012 ………. 6

DAFTAR LAMPIRAN

LAMPIRAN 1 Daftar Pertanyaan

Report Monitoring Of Sustainability Impact From ArtificialReef Program Fy 2011 Desa Lalang – Medang Deras.

Monitoring Manfaat Rumpond : Kelompok Nelayan Desa Lalang.

Company Social Contribution To Surronding

Stakeholder (Using Facillty, Equipment And Vehicle) Fy 2011.

Dokumentasi Penelitian Desa Lalang Medang Deras.

Dokumentasi Penelitian PT. Inalum Bukti Telah Melakukan Wawancara.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Konsep akuntabilitas di Indonesia bukan merupakan hal yang baru. Hampir

seluruh instansi dan lembaga-lembaga pemerintah menekankan konsep akuntabilitas

khususnya dalam menjalankan fungsi administrasi kepemerintahan. Pada awal

reformasi tahun 1998 adanya tuntutan masyarakat menyangkut konsep

akuntabilitas mulai dipermasalahkan kembali. Tuntutan masyarakat ini muncul

karena pada masa orde baru konsep akuntabilitas tidak mampu di terapkan secara

konsisten di setiap lini kepemerintahan yang akhirnya menjadi salah satu penyebab

lemahnya birokrasi dan menjadi pemicu munculnya berbagai

penyimpangan-penyimpangan dalam pengelolaan keuangan dan administrasi negara di Indonesia.

Akuntabilitas merupakan dorongan psikologi sosial yang dimiliki

seseorang untuk menyelesaikan kewajibannya yang akan dipertanggungjawabkan

kepada lingkungannya. Menurut Teguh dalam Maruli (2009), Akuntabilitas

dipandang penting dalam sebuah organisasi atau perusahaan. Proses Akuntabilitas

sudah lama dilakukan oleh perusahaan-perusahaan dan lembaga birokrat di

pemerintahan dengan tujuan untuk dapat memastikan apakah perusahaan atau

lembaga itu telah berhasil mencapai tujuan seperti yang direncanakan dalam strategi

kontrol terutama dalam hal pencapaian hasil pada pelayanan publik dan

menyampaikannya secara transparan kepada masyarakat.

Akuntanbilitas sebagai salah satu prinsip dalam GCG meliputi banyak hal,

antara lain adanya pengawasan yang efektif terhadap manajemen perusahaan yang

merupakan pertanggungjawaban kepada perusahaan dan pemegang saham.

Diperlukan keseimbangan kekuasaan antara pemegang saham, komisaris, dan direksi.

Ada pelaporan keuangan dengan cara dan waktu yang tepat, pertanggungjawaban dari

komisaris dan direksi, penangan konflik, dan audit efektif.

Akuntabilitas yaitu suatu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan/atau pengaruh/tekanan dari pihak

manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan

prinsip-prinsip korporasi yang sehat. Akuntabilitas (accountability) menurut

Peraturan Menteri BUMN Nomor PER-01/MBU/2011 tentang Tata Kelola

Perusahaan Yang Baik (GCG) yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban Organ sehingga pengelolaan perusahaan terlaksana secara

efektif (Magdalena, 2013).

Menurut Tinker dalam Sokarina (2011) paradigma ekonomi bisa

berpengaruh pada pembentukan teori akuntansi. Kontribusi marjinalisme terhadap

akuntansi digambarkan oleh Tinker dalam menentukan teknik produksi yang paling

diinginkan sosial. Namun, para pakar ekonomi neoklasik (marjinalis) mengalami

Tinker menggunakan pemikiran ekonomi politik klasik dalam memahami data

akuntansi meskipun memiliki akar sejarah yang lebih jauh kebelakang. Dalam

kajiannya, Hoogvelt dan Tinker dalam Sokarin (2011 ;5) menemukan bahwa kinerja

keuangan perusahaan multinasional itu pada setiap periodisasi (prakolonial, kolonial,

dan pascakolonial) di Negara Afrika yang notabenenya sebuah Negara miskin sangat

dipengaruhi oleh setting politik dan aturan main yang ada di Negara tersebut.

Di Indonesia, penelitian dengan menggunakan PEA diintrodusir oleh Irianto

dalam Sokarina (2011 ;6). Penelitiannya pada kasus privatisasi perusahaan Semen

Gresik Tbk (SG), salah satu Badan Usaha Milik Negara (BUMN) yang beroperasi

pada industri semen. Hasilnya menunjukkan bahwa ada penolakan dari berbagai

stakeholders atas hegemoni perusahaan multinasional (MNC). Demikian juga berbagai isu tentang keadilan dan kejujuran, keamanan kerja, aspek keuangan pada

kedaulatan ekonomi semakin meningkat. Sementara itu isu fundamental berupa

distribusi kesejahteraan dan kekuasaan tidak berbeda dengan penelitian-penelitian

PEA sebelumnya.

Penelitian Andrianto dan Irianto dalam Sokarina (2011;7) menggunakan

New Political Economy of Acconting (N-PEA), yaitu menggabungkan konsep PEA dengan teori rasional pilihan (rational choice theory) dan teori keadilan (justice

theory) dalam menguji kinerja perbankan BUMN Indonesia. Hasilnya bahwa distribusi laba perbankan BUMN Indonesia telah gagal memeratakan kesejahteraan

masyarakat. Lebih lanjut penelitian tersebut juga menggunakan PEA dalam

kelompok usaha Temasek Holdings Ltd terhadap PT Telkomsel dan PT Indosat

Tbk. Hasil penelitiannya menunjukkan bahwa pemerintah Indonesia maupun

perusahaan swasta lokal tidak mendapatkan manfaat yang besar dari aktivitas

ekonomi. Dengan kata lain struktur kepemilikan asing telah gagal melakukan

distribusi laba dan distribusi kesejahteraan.

Penelitian Yamin Noch (2013) juga menggunakan PEA yaitu Analisis

Political Economy Of Accounting atas Dana Otonomi Khusus Provinsi Papua. Hasil penelitiannya menunjukkan bahwa adanya ketidakjelasan dalam regulasi dan

ketidakadilan dalam distribusi/alokasi DOK berimplikasi langsung terhadap

tujuan dari pemberian kebijakan otsus yang meliputi; (1) tidak terwujudnya nilai

hak-hak dasar sebagai keutamaan dalam pemberikan kebijakan Otsus, (2) tidak

terciptanya keadilan dalam distribusi/alokasi DOK dan (3) tidak dapat dijadikan dasar

dalam mengukur kinerja karena ketidakjelasan dalam mekanisme pengelolaan dan

pertanggungjawabannya.

Fransiskus Randa (2010) dalam penelitiannya tentang Rekonstruksi Konsep

Akuntabilitas Organisasi Gereja. Hasil penelitiannya menunjukkan bahwa hasil

pemaknaan dari akuntabilitas dalam organisasi gereja dapat dibedakan tiga dimensi

utama yaitu akuntabilitas spritual, kepimpinan dan keuangan. Ketiga kategori

tersebut muncul karena dalam setiap jenjang organisasi baik pada stasi, paroki

Berangkat dari beberapa penelitian di atas dengan presfektif Political

Economy Of Accounting (PEA), memiliki implikasi dimana perusahaan dalam wujud kinerja keuangan tidak bebas dari pengaruh lingkungan internal dan eksternal

perusahaan. Hal inilah yang menyebabkan setting sosial politik turut berperan dalam

mempertahankan going concern perusahaan-perusahaan ini. Maka penelitian ini

berusaha untuk Menganalisis Akuntabilitas PT. Inalum Pra BUMN dari Presfetif

Political Economy Of Accounting (PEA).

Penelitian ini dilakukan pada PT. Inalum yang bertempat di Kuala Tanjung

Provinsi Sumatra Utara. Pemerintah Indonesia memiliki 41,13% saham Inalum,

sedangkan Jepang memiliki 58,87% saham yang dikelola konsorsium Nippon

Asahan Aluminium (NAA). Akuntabilitas merupakan dorongan psikologi sosial yang

dimiliki seseorang untuk menyelesaikan kewajibannya yang akan dipertanggung

jawabkan kepada lingkungannya. PT. Inalum adalah sebuah usaha patungan

Pemerintah Indonesia dengan Jepang yang bergerak dalam industri peleburan

alumunium berkapasitas 230-240 ribu ton pertahun. Dimana kegiatan PT. Inalum

akan memberi dampak terhadap lingkungan.

Selanjutnya PT Inalum juga selalu ikut serta dalam meningkatkan

kesejahteraan ekonomi dan sosial bagi masyarakat di sekitar perusahaan. Dengan visi

dan misi perusahaan yang berdasarkan atas kesejahteraan sosial serta perkembangan

masyarakat sekitar dapat tercipta dan tumbuh bersama-sama dengan keberhasilan

perusahaan. Adapun bentuk pertanggung jawaban sosial (akuntabilitas) PT. Inalum

terhadap masyarakat sekitar di berbagai bidang sebagai berikut (Hendry, 2013): (a)

bidang pendidikan, (b) bidang agama, (c) bidang pemberdayaan masyarakat, dan (d)

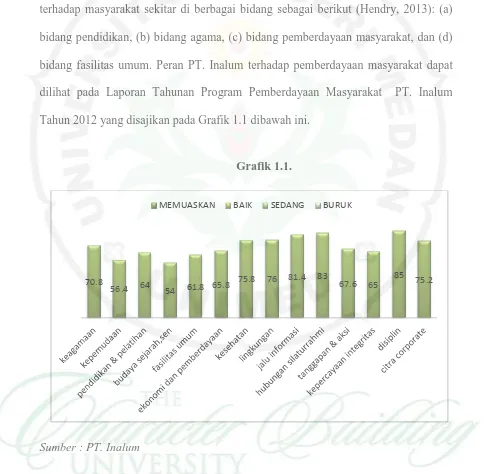

bidang fasilitas umum. Peran PT. Inalum terhadap pemberdayaan masyarakat dapat

dilihat pada Laporan Tahunan Program Pemberdayaan Masyarakat PT. Inalum

Tahun 2012 yang disajikan pada Grafik 1.1 dibawah ini.

Grafik 1.1.

Sumber : PT. Inalum 70.8

56.4 64 54 61.8 65.8

75.8 76 81.4 83

67.6 65 85

75.2

Grafik di atas merupakan program pemberdayaan masyarakat yang dilakukan

PT. Inalum terhadap masyarakat sekitar. Garafik ini disusun berdasarkan aspek, mulai

dari keagamaan, pemuda dan olahraga, budaya, pendidikan, fasilitas umum, ekonomi,

kesehatan masyarakat ditambah dengan program dan kegiatan yang berkaitan dengan

hubungan eksternal dengan pemangku amanah.

Berdasarkan realitas di atas maka penulis melakukan penelitian tentang

Analisis Kritis Akuntabilitas PT. Inalum Pra Badan Usaha Milik Negara (BUMN)

dengan berusaha untuk mengungkapkan paktik akuntabilitas perusahaan melalui

presfektif Political Economy Of Accounting (PEA).

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan, maka yang menjadi

identifikasi masalah dalam penelitian ini adalah:

1. Mengungkapkan praktek akuntabilitas perusahaan melalui presfektif Political

Economy Of Accounting (PEA).

2. Bagaimana bentuk pertanggungjawaban (akuntabilitas) PT. Inalum terhadap

masyarakat sekitar.

3. Bagaimana Political Economy Of Accounting (PEA) memandang

1.3 Batasan Masalah

Mengingat keterbatasan waktu, pengetahuan dan kemampuan penulis maka

penelitian ini dibatasi hanya untuk menilai akuntabilitas PT.Inalum Pra BUMN

dari Prespektif Political Economy Of Accounting (PEA).

1.4 Fokus Penelitian

Berpijak pada latar belakang di atas, akuntabilitas perusahaan merupakan bentuk

pengawasan yang efektif terhadap manajemen perusahaan yang merupakan

pertanggung jawaban kepada perusahaan dan pemegang saham. Dengan demikian,

fokus penelitian ini adalah Analisis Kritis Akuntabilitas PT. Inalum Pra BUMN dari

Persfektif Political Economi Of Accounting (PEA). Apakah sudah sesuai dengan visi

dan misi perusahaan yang berdasarkan atas kesejahteraan social serta perkembangan

ekonomi regional.

1.5 Tujuan Penelitian

Penelitian ini bertujuan untuk menilai Akuntabilitas PT. Inalum Pra BUMN

1.6 Kegunaan Dan Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk:

1. Menambah pengetahuan penulis tentang menilai akuntabilitas PT.inalum

dari presfektif Political Economy Of Accounting (PEA).

2. Secara teoritis, diharapkan dapat memberikan kontribusi dan pengembangan

konsep akuntabilitas perusahaan di PT.Inalum

3. Hasil penelitian ini diharapkan menjadi acuan dan tambahan informasi bagi

BAB V

PENUTUP

5.1. Kesimpulan

Melalui analisis presfektif Political Economy Of Accounting (PEA)

akuntabilitas PT. Inalum terhadap masyarakat sekitar khusunya Desa Lalang

Kecamatan Medang Deras, penulis dapat menyimpulkan sebagai berikut:

1. Political Economy Of Accounting (PEA) memandang bahwa kesejahteraan ekonomi dan perubahan sosial masyarakat sekitar sangat bergantung pada

konstribusi yang dikeluarkan oleh perusahaan. Sehingga perusahaan yang

mempunyai kekuasaan penuh didalam meningkatkan kehidupan ekonomi

masyarakat sekitar. .

2. Pengaruh industri Inalum terhadap kehidupan sosial ekonomi dan dampaknya

sangat terasa bagi masyarakat Desa Lalang. Berkembangnya industri Inalum

telah membawa banyak perubahan dalam kehidupan masyarakat Desa Lalang

yaitu dengan memberikan lapangan kerja baru bagi masyarakat yang nantinya

dapat mengurangi jumlah pengangguran, meningkatkan pendapatan

masayarakat yang tentunya akan meningkatkan pula kesejahteraan

masayarakat, mengurangi arus urbanisasi, meningkatkan pendidikan, dan

melahirkan jiwa-jiwa yang disiplin yang mempunyai prinsip efektif dan

3. Melalui analisis presfektif Political Ekonomi Of Accounting (PEA) bahwa

PT. Inalum memiliki kemampuan untuk meningkatkan petumbuhan ekonomi

dan menciptakan perubahan kondisi sosial masyarakat sekitar khususnnya

Desa Lalang Kecamatan Medang Deras.

5.2. Saran

Berdasarkan simpulan dan keterbatasan penelitian di atas, maka

disarankan bagi peneliti selanjutnya diharapkan dapat mengeksplorasi kajian PEA

lebih dalam untuk menilai akuntabilitas perusahaan. Bagi masyarakat diharapkan

mampu mengembangkan usahanya tampa bergantung terus – menerus pada

89

DAFTAR PUSTAKA

Alfred. 2012. Akuntabilitas Sebagai Pertanggungjawaban Pemerintah . http://mollo-mutis.blogspot.com/2012/11/akuntabilitas-sebagai.html

Bastian, Indra. 2005. Akuntansi Sektor Publik. Jakarta : Erlangga

Elvan’s Bobby. 2012. Bentuk Tanggung Jawab Perusahaan Terhadap Masyarakat dan Lingkungan. http://mbobelvan.blogspot.com/2012/10/bentuk-tanggung-jawab-perusahaan.html.

Fransiskus Randa. 2011. Rekonstruksi Konsep Akuntabilitas Organisasi Gereja (Studi Etnografi Kritis Inkulturatif pada Gereja Katolik di Tana Toraja). Simposium Nasional Akuntansi XIV, Makasar.

Irianto Gugus. 2006. Dilema Laba dan Rerangka Teori Political Economy Of Accounting (PEA). Jurnal Tema. Vol. 7, No. 1 Maret 2006.

Irvanto Wahyu. 2014. Pengaruh Prinsip Akuntabilitas Terhadap Kinerja Pegawai di PT Jasa Raharja (Persero) Cabang Jawa Timur. Jurnal Ilmu Administrasi Negara. Vol 2. No. 2 Februari 2014.

Kurniawan Teguh. (2009). Peranan Akuntabilitas Publik dan Partisipasi Masyarakat dalam Pemberantasan Korupsi di Pemerintahan. Jurnal Ilmu Administrasi dan Organisasi. Vol. 16, No. 2 Mei-Agustus 2009.

Maruli Manahan . 2009. Pengaruh Akuntabilitas, Pengetahuan Audit, Kompleksitas Tugas Terhadap Kualitas Hasil Kerja Auditor Pada Kantor Akuntan Publik Di Kota Medan. Medan:Universitas Negeri Medan.

90

Moleong, 2009. Metode Penelitian Kualitatif. Bandung : PT. Remaja Rosdakarya

Bandung.

Noch Yamin. 2013. Analisis Political Economy Of Accounting Atas Dana Otonomi Khusus Provinsi Papua. Universitas Brawijaya Malang.

Khairani Novi. 2009. Dampak Industrialisasi Terhadap Kehidupan Sosial Ekonomi Masyarakat Desa (Studi Kasus : Dampak PT. Inalum Terhadap Warga Desa Lalang Kecamatan Medang Deras). Universitas Sumatra Utara.

PT. Indonesia Asahan Aluminium 2011 buku Laporan Tahunan Pemberdayaan Masyarakat dan Hubungan Eksternal.

PT. Indonesia Asahan Aluminium 2012 buku Laporan Tahunan Program Pemberdayaan Masyarakat dan Hubungan Eksternal.

PT. Indonesia Asahan Aluminium buku pedoman Company Profile.

Rosidi. 2011. Tinjauan Umum Tentang Akuntabilitabilitas dan Globalisasi. Medan:Unviversitas Sumatera Utara. diakses dari http://repository.usu.ac.id/ bitstream/123456789/17482/3/Chapter%20II.pdf

Sokarina Ayudia. 2011. Menggagas Dimensi Kinerja Perusahaan Berdasarkan Perspektif Political Economy Of Accounting (PEA) . Simposium Naional Akuntansi XIV, Mataram

Sokarina Ayudia. 2011. Analisis Kritis Kinerja Pra dan Pasca Privatisasi dari Presfektif Political Economy Of Accounting (Studi Pada PT Telkom Tbk dan PT Indosat Tbk). Universitas Brawijaya Malang.

Sutrisna Endang. (2008). Dampak Industrialisasi Terhadap Aspek Sosial Ekonomi Masyarakat. Jurnal Industri dan Perkotaan. Vol XII, No.22 Agustus 2008.

91

Tim Penyusun, 2013. Buku Pedoman Penulisan Skripsi. Fakultas Ekonomi. Medan: Universitas Negeri Medan.

Wibisono Dermawan, 2006. Manajemen Kinerja. Jakarta:Erlangga

Yudhistira. 2013. Laba Bersih Inalum. Diakses