SKRIPSI

Diajukan Oleh: Adek Fajar Agustini DS

0613010246/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Dengan mengucap Syukur kehadirat Tuhan Yang Maha Esa atas rahmat, hikmat dan anugerah – Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Faktor – Faktor Yang Mempengaruhi Menurunnya Minat Mahasiswa Akuntansi di Universitas Pembangunan Nasional “Veteran” Jatim Dalam Pemilihan Profesi Sebagai Akuntan Publik”, sebagai salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penyusunan skripsi ini tidak dapat terwujud tanpa adanya bantuan dari berbagai pihak secara langsung maupun tidak langsung. Untuk itu dalam kesempatan ini saya mengucapkan terima kasih yang tak terhingga kepada Bapak Prof. Dr. H. Soeparlan Pranoto, MM, Ak selaku dosen pembimbing utama karena telah memberikan bimbingan selama penyusunan skripsi dan tidak lupa saya ucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor UPN “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi UPN “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi, selaku Ketua Program Studi Jurusan Akuntansi, Fakultas Ekonomi, UPN “Veteran” Jawa Timur.

dan tanpa lelah memberikan dukungan secara moril maupun materiil dalam menyelesaikan Kuliah hingga akhir penyusunan Skripsi ini.

6. Saudara tercinta, Kakak dan Adik serta teman – teman kos, Awik dan teman – teman seperjuangan yang telah memberikan dukungan serta do’a yang berguna dalam penyusunan Skripsi ini.

7. Teman – teman angkatan 2006 yang telah membantu dalam pengisian kuisioner sebagai kelengkapan data.

Semoga Tuhan Yang Maha Esa senantiasa memberikan rahmat dan berkat–Nya kepada semua pihak yang tersebut diatas. Dalam Penyusunan Skripsi ini, penulis menyadari bahwa tidak ada yang sempurna di dunia ini dan banyaknya keterbatasan yang dimiliki, sehingga penulis menghargai segala kritik dan saran yang bersifat membangun untuk membantu kesempurnaan skripsi ini. Akhir kata, semoga Skripsi ini dapat berguna bagi para pembaca.

Surabaya, 23 Maret 2010

Penulis

DAFTAR ISI ...iii

DAFTAR TABEL ...vi

DAFTAR GAMBAR ...vii

DAFTAR LAMPIRAN...viii

ABSTRAKSI ...ix

BAB I PENDAHULUAN ...1

1.1. Latar Belakang Masalah ...1

1.2. Perumusan Masalah ...7

1.3. Tujuan Penelitian ...8

1.4. Manfaat Penelitian. ...9

BAB II KAJIAN TEORI DAN PENGEMBANGAN MODEL ...10

2.1. Hasil Penelitian Terdahulu ...10

2.2. Kajian Teori ...17

2.2.1. Persepsi ...17

2.2.2. Pengertian Profesi ...19

2.2.3. Profesi Akuntan...20

2.2.3.1. Perkembangan Profesi Akuntan Di Indonesia ...21

2.2.3.2. Pendidikan Akuntansi ...22

2.2.3.3. Profesi Akuntan Di Indonesia ...23

2.2.3.4. Tantangan Dan Harapan Bagi Profesi Akuntan ...25

2.2.4. Faktor – faktor Yang Mempengaruhi Pemilihan Profesi ...30

2.2.4.1. Nilai Intrinsik Pekerjaan ...30

2.2.4.2. Teori Yang Melandasi Pengaruh Faktor Nilai Intrinsik Pekerjaan Terhadap Pemilihan Profesi ...31

2.2.4.3. Gaji. ...33

2.2.4.4. Teori Yang Melandasi Pengaruh Faktor Gaji Terhadap Pemilihan Profesi ...34

2.2.4.5. Pertimbangan Pasar Kerja ...36

2.2.4.6. Teori Yang Melandasi Pengaruh Faktor Pertimbangan Pasar Kerja Terhadap Pemilihan Profesi ...36

2.2.4.7. Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik ...38

2.4. Hipotesis ...42

BAB III METODE PENELITIAN ...43

3.1. Definisi Operasional dan Pengukuran Variabel ...43

3.1.1. Definisi Operasional ...43

3.1.2. Teknik Pengukuran Variabel ...45

3.2. Populasi dan Teknik Penentuan Sampel...48

3.2.1. Populasi ...48

3.2.2. Teknik Penentuan Sampel...48

3.3. Teknik Pengumpulan Data ...50

3.3.1. Jenis Data dan Sumber Data ...50

3.3.2. Pengumpulan Data ...50

3.4. Uji Validitas, dan Reliabilitas...51

3.4.1. Uji Validitas ...51

3.4.2. Uji Reliabilitas ...51

3.4.3. Uji Normalitas ...52

3.5. Teknik Analisis dan Uji Hipotesis ...53

3.5.1. Regresi Logistik...53

3.5.2. Uji Srentak ...53

3.5.3. Uji Kesesuaian Model ...54

3.5.4. Uji Hipotesis ...55

BAB IV HASIL ANALISIS DAN PEMBAHASAN ...56

4.1. Deskripsi Obyek Penelitian ...56

4.1.1. Sejarah Umum Universitas Pembangunan Nasional “Veteran” Jawa Timur...56

4.1.2. Falsafah, Visi, Misi dan Tujuan ...57

4.1.2.1. Falsafah ...57

4.1.2.2. Visi ...57

4.1.2.3. Misi ...58

4.1.2.4. Tujuan ...58

4.1.3. Riwayat Progdi Akuntansi ...59

4.1.3.1. Visi Progdi Akuntansi ...60

4.1.3.2. Misi Progdi Akuntansi ...60

4.1.3.3. Tujuan Progdi Akuntansi ...60

4.2.4. Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik

(X4)...65

4.2.5. Pemilihan Profesi (Y)... ..67

4.2.6. Uji Validitas...68

4.2.6.1. Hasil Uji Validitas Variabel Nilai Intrinsik Pekerjaan (X1) ...68

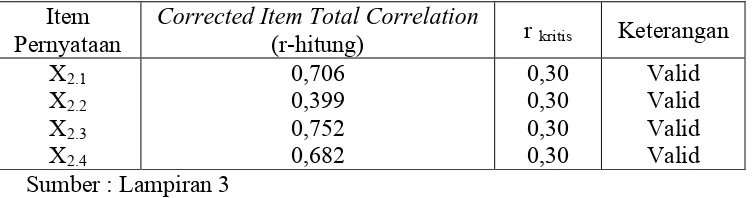

4.2.6.2. Hasil Uji Validitas Variabel Gaji (X2)...69

4.2.6.3. Hasil Uji Validitas Variabel Pertimbangan Pasar Kerja (X3) ...69

4.2.6.4. Hasil Uji Validitas Variabel Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik (X4) ...70

4.2.7. Uji Reliabilitas... ..71

4.2.8. Uji Normalitas ...72

4.3. Analisis Regresi Logistik ...72

4.3.1. Penentuan Model Regresi Logistik ...73

4.3.2. Uji Serentak ...74

4.3.3. Uji Kesesuaian Model ...75

4.3.4. Koefisien Determinasi (R2) ...76

4.3.5. Keakuratan Model ...77

4.4. Uji Hipotesis ...78

4.5. Pembahasan ...79

4.5.1. Implikasi Penelitian ...79

4.5.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ..83

4.5.3. Keterbatasan Penelitian ...85

BAB V KESIMPULAN DAN SARAN ...86

5.1. Kesimpulan ...86

5.2. Saran ...86 DAFTAR PUSTAKA

LAMPIRAN

Tabel 4.2. Rata-rata Nilai Intrinsik Pekerjaan (X1)...62

Tabel 4.3. Deskripsi Variabel Gaji (X2)...63

Tabel 4.4. Rata-rata Variabel Gaji (X2) ...63

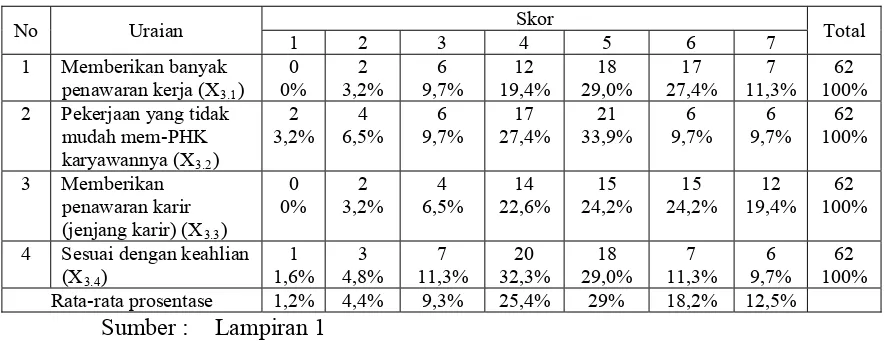

Tabel 4.5. Deskripsi Variabel Pertimbangan Pasar Kerja (X3) ...64

Tabel 4.6. Rata-rata Variabel Pertimbangan Pasar Kerja (X3) ...65

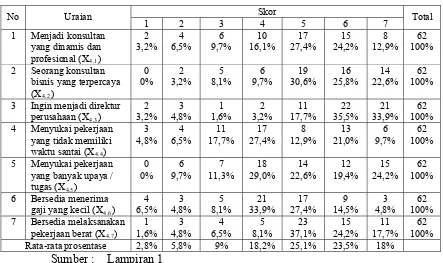

Tabel 4.7. Deskripsi Variabel Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik (X4) ...66

Tabel 4.8. Rata-rata Variabel Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik (X4)...67

Tabel 4.9. Deskripsi Variabel Pemilihan Profesi Sebagai Akuntan Publik ...67

Tabel 4.10. Hasil Uji Validitas Variabel Nilai Intrinsik Pekerjaan (X1) ...68

Tabel 4.11. Hasil Uji Validitas Variabel Gaji (X2) ...69

Tabel 4.12. Hasil Uji Validitas Variabel Pertimbangan Pasar Kerja (X3) ...70

Tabel 4.13. Hasil Uji Validitas Variabel Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik (X4) ...70

Tabel 4.14. Hasil Uji Reliabilitas ...71

Tabel 4.15. Hasil Uji Kolmogorov-Smirnov ...72

Tabel 4.16. Model Regresi Logistik ...73

Tabel 4.17. Hasil Uji Serentak ...75

Tabel 4.18. Hasil Uji Kesesuaian Model ...76

Tabel 4.19. Nilai R2 ...76

Tabel 4.20. Clasification Table ...77

Tabel 4.21. Model Regresi Logistik ...78

Tabel 4.22. Rangkuman Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ...84

Gambar 2.2. Diagram Kerangka Pikir ...41

Lampiran 2 Output Uji Validitas Dan Reliabilitas Pada Variabel Nilai Intrinsik Pekerjaan (X1)

Lampiran 3 Output uji validitas dan reliabilitas pada Variabel gaji (X2)

Lampiran 4 Output uji validitas dan reliabilitas pada variabel nilai pertimbangan pasar kerja (x3)

Lampiran 5 Output uji validitas dan reliabilitas pada variabel persepsi mahasiswa akuntansi tentang profesi akuntan publik (x4)

Lampiran 6 Output uji normalitas

Lampiran 7 Output analisis regresi logistik binary Lampiran 8 Kuisioner

ix Oleh

Adek Fajar Agustini DS

ABSTRAK

Akuntan publik atau auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Adapun tujuan dari penelitianadalah mengetahui apakah faktor – faktor seperti nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja, dan persepsi mahasiswa tentang profesi akuntan publik, berpengaruh terhadap pemilihan profesi sebagai akuntan publik oleh mahasiswa jurusan akuntansi UPN “Veteran” Jatim dan untuk mengetahui Faktor manakah dari faktor nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja, dan persepsi mahasiswa tentang profesi akuntan publik, yang paling dominan berpengaruh terhadap pemilihan profesi sebagai akuntan publik oleh mahasiswa jurusan akuntansi UPN “Veteran” Jatim.

Universitas Pembangunan Nasional “Veteran Jawa Timur merupakan obyek dari penelitian dan sampel yang dibutuhkan sebanyak 62 mahasiswa atau responden dengan menggunakan teknik simple random sampling. Untuk menjawab perumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis regresi logistik.

Berdasarkan hasil analisis regresi logistik menunjukkan bahwa hipotesis ke-1 yang menyatakan “Bahwa faktor nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja dan persepsi mahasiswa akuntansi tentang profesi akuntan publik berpengaruh terhadap pemilihan profesi akuntan publik bagi mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur” tidak teruji kebenarannya. Hipotesis ke-2 yang menyatakan ”Bahwa faktor persepsi mahasiswa akuntansi tentang profesi akuntan publik merupakan faktor yang paling dominan berpengaruh terhadap pemilihan profesi akuntan publik bagi mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur” tidak teruji kebenarannya.

Kata kunci : Nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja,

1 1.1. Latar Belakang Masalah

Dunia kini makin sulit percaya pada kejujuran para akuntan. Skandal – skandal akuntansi yang sering terjadi saat ini telah menyeret profesi akuntan terkait dengan kompetensi dan indepedensi akuntan, oleh karena itu para akuntan harus menjalankan tugasnya sesuai dengan standar dan kode etik profesi yang ditetapkan organisasi profesi serta mengikuti ketentuan atau peraturan perundang – undangan yang berlaku.

Pada negeri adidaya seperti Amerika Serikat, skandal akuntansi itu bisa terjadi, apalagi di Indonesia, pada tanggal 19 September 2009, Pemerintah melalui menteri keuangan Republik Indonesia (RI) Sri Mulyani telah menetapkan pemberian sanksi pembekuan izin usaha kepada 8 (delapan) Akuntan Publik (AP) dan Kantor Akuntan Publik (KAP). Penetapan sanksi pembekuan izin usaha itu berdasarkan peraturan menteri keuangan NO.17/PMK.01/2008 tentang Jasa Akuntan Publik. (www.detik.com, 19/09/2009)

Terjadinya beberapa skandal yang melibatkan akuntan, kemudian dibuatkannya rancangan undang – undang akuntan publik dimana rancangan undang – undang tersebut antara lain akan mengatur lingkup jasa Akuntan Publik (AP), perizinan AP, kerjasama KAP dengan KAP asing, regulator profesi AP, asosiasi AP, hak, kewajiban dan larangan bagi AP dan KAP, komite pertimbangan profesi AP, sanksi administrasi dan ketentuan pidana (www.detik.com, 15/12/2007) diharapkan dapat menjadi pembelajaran bagi generasi berikutnya.

(www.kompas.com, 16/03/2009), jumlah ini tidak sebanding dengan

besarnya pasar kerja bagi akuntan publik.

Menurut Sukrisno, sejak disahkannya Undang-Undang Badan Hukum Pendidikan (UU BHP), akuntan publik harus mengaudit laporan keuangan semua perguruan tinggi negeri (PTN) dan perguruan tinggi swasta (PTS). Sedikitnya ada 87 PTN dan 2.700 PTS yang laporan keuangannya harus diaudit (www.kompas.com, 16/03/2009), sedangkan Guru Besar Fakultas Ekonomi Unpad, Prof. Dr. Ilya Avianti, S.E.,M.Si.,Ak. mengatakan bahwa menurut undang – undang otonomi daerah, dalam waktu dekat Badan Pengawas Keuangan (BPK) akan menyerahkan laporan keuangan 33 propinsi dan lebih dari 580 kabupaten atau kota ke akuntan publik dan kantor akuntan publik. Undang-undang Pemilu, juga mewajibkan adanya laporan keuangan yang harus diaudit oleh akuntan publik, setidaknya ada sekitar 38 partai politik (parpol) nasional dan enam parpol lokal di Nangroe Aceh Darussalam yang memerlukan jasa akuntan publik. (www.unpad.ac.id, 16/03/2009)

Akuntan perusahaan atau auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, mementukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi. Akuntan pemerintah atau auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit – unit organisasi atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah (Mulyadi, 2002: 28), sedangkan menurut Sukrisno Agoes (2004: 13), akuntan pendidik adalah akuntan yang bekerja sebagai dosen baik di Perguruan Tinggi Negeri (PTN) maupun Perguruan Tinggi Swasta (PTS).

akan mereka terima, pelatihan profesional yang harus mereka jalankan, dan nilai-nilai sosial yang melekat pada karir tersebut.

Astami (2001) melakukan penelitian terhadap mahasiswa akuntansi pada sebuah PTS di Yogyakarta tentang faktor – faktor yang berpengaruh dalam pemilihan profesi akuntan publik dan non akuntan publik bagi mahasiswa jurusan akuntansi, dari hasil penelitian tersebut diketahui terdapat lima faktor pertimbangan pemilihan profesi yaitu faktor sifat (jenis) pekerjaan, gaji, ketersediaan kesempatan kerja, persepsi mahasiswa mengenai profesi akuntan publik, dan persepsi mahasiswa tentang pengorbanan untuk menjadi seorang yang berprofesi akuntan publik.

Kunartinah (2003), melakukan penelitian tentang perilaku mahasiswa akuntansi di STIE Stikubank Semarang dan faktor – faktor yang mempengaruhi pilihan karir sebagai akuntan publik, dari penelitian tersebut diketahui terdapat lima faktor yang mempengaruhi pilihan karir mahasiswa yaitu faktor intrinsik, penghasilan pertama yang tinggi, pertimbangan pasar kerja, persepsi kelebihan profesi akuntan publik, dan persepsi tentang kelemahan sebagai akuntan publik.

akuntansi mengenai profesi akuntan publik, personalitas, dan jenis kelamin.

Penelitian lainnya yaitu penelitian yang dilakukan oleh Rasmini (2007) yang meneliti tentang faktor – faktor yang berpengaruh pada keputusan pemilihan profesi akuntan publik dan non akuntan publik pada mahasiswa akuntansi di Bali. Faktor – faktor yang berpengaruh yaitu jenis pekerjaan, gaji, jumlah tawaran lowongan pekerjaan, lingkungan kerja, persepsi mahasiswa terhadap akuntan publik, persepsi mahasiswa terhadap pengorbanan akuntan publik.

Berdasarkan penjelasan dan hasil penelitian sebelumnya, penelitian ini lebih memfokuskan pada profesi akuntan publik, hal ini lebih dikarenakan beberapa pertimbangan berikut : (1). bidang akuntan publik dipandang sebagai bidang yang menjanjikan prospek yang cerah sebagai pilihan karier seseorang yang menempuh studi di jurusan akuntansi. Karier ini juga memberikan kesempatan untuk mengembangkan ketrampilan serta memberikan peluang untuk mendapatkan pekerjaan yang bervariasi karena dapat ditugaskan di berbagai bagian pada berbagai perusahaan yang memiliki karakteristik yang berbeda (Kunartinah, 2003).

audit atas laporan keuangan adalah akuntan publik, akuntan publik akan melaksanakan audit menurut ketentuan yang ada pada standar auditing yang ditetapkan oleh Ikatan Akuntan Publik Indonesia (IAI, 2001). (4). Prof. Dr. Ilya Avianti, S.E.,M.Si.,Ak. menyebut bahwa menjadi akuntan publik berarti memiliki jiwa entrepreneurship yang kuat, sehingga diharapkan mampu membuka lapangan pekerjaan bagi orang lain. Akuntan publik juga dinilai mampu menjalin networking dengan lebih baik dibanding profesi akuntan biasa. (www.unpad.ac.id, 16/03/09)

Berdasarkan beberapa hal diatas, maka penulis tertarik untuk mengambil topik penelitian di bidang akuntansi dengan judul :

“Analisis Faktor – Faktor Yang Mempengaruhi Mahasiswa Akuntansi di Universitas Pembangunan Nasional “Veteran” Jatim Dalam Pemilihan Profesi Sebagai Akuntan Publik”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan dapat dirumuskan masalah yaitu :

2. Faktor manakah dari faktor nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja, dan persepsi mahasiswa akuntansi tentang profesi akuntan publik, yang paling dominan berpengaruh terhadap pemilihan profesi sebagai akuntan publik oleh mahasiswa jurusan akuntansi UPN “Veteran” Jatim.

1.3. Tujuan Penelitian

Tujuan Penelitian yang hendak dicapai dalam penyusunan penelitian ini adalah :

1. Untuk mengetahui apakah faktor – faktor seperti nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja, dan persepsi mahasiswa akuntansi tentang profesi akuntan publik, berpengaruh terhadap pemilihan profesi sebagai akuntan publik oleh mahasiswa jurusan akuntansi UPN “Veteran” Jatim.

1.4. Manfaat Penelitian 1. Bagi Akademisi

Diharapkan dapat memberikan nilai tambah dalam upaya meningkatkan kualitas pengajaran dalam rangka menambah mutu lulusan sebagai pekerja intelektual yang siap pakai sesuai dengan kebutuhan pasar. Selain itu juga diharapkan kalangan akademis dapat memberikan wawasan kepada mahasiswanya mengenai lingkungan kerja di KAP.

2. Bagi Praktisi

Diharapkan dapat meningkatkan kesan positif dari profesi akuntan publik pada mahasiswa sehingga dapat menarik minat para lulusan mahasiswa akuntansi yang berkualitas untuk memasuki dunia kerja sebagai akuntan publik.

3. Bagi peneliti

2.1. Hasil Penelitian Terdahulu 1. Wijayanti (2001)

Judul : Faktor – Faktor Yang Mempengaruhi Pilihan Karir Mahasiswa Akuntansi.

Perumusan Masalah :

Apakah ada perbedaan pandangan mengenai penghargaan finansial, pelatihan profesional, nilai – nilai sosial, pengakuan profesional, lingkungan kerja antara mahasiswa yang memilih karir sebagai akuntan publik, akuntan pendidik, akuntan perusahaan dan akuntan pemerintah?

Hipotesis :

Tidak ada perbedaan pandangan mengenai penghargaan finansial / gaji, pelatihan profesional, pengakuan profesional, nilai – nilai sosial, lingkungan kerja dan tersedianya lapangan kerja di antara mahasiswa yang memilih karir sebagai akuntan publik, akuntan pendidik, akuntan perusahaan dan akuntan pemerintah.

Kesimpulan :

Faktor yang dipertimbangkan oleh mahasiswa dalam memilih karir adalah gaji, pelatihan profesional, dan nilai – nilai sosial. Sedangkan faktor pengakuan profesional, lingkungan kerja, keamanan kerja, dan

faktor lain (keamanan kerja dan akses lowongan kerja) tidak dipertimbangkan dalam memilih karir.

2. Astami (2001)

Judul : Faktor – Faktor Yang Berpengaruh Dalam Pemilihan Profesi Akuntan Publik Dan Non Akuntan Publik Bagi Mahasiswa Jurusan Akuntansi. (Studi Kasus : Pada Sebuah PTS di Yogyakarta).

Perumusan Masalah :

1. Apakah terdapat perbedaan yang signifikan mengenai faktor – faktor yang berpengaruh dalam pemilihan profesi akuntan publik dengan profesi non akuntan publik?

2. Apakah faktor yang membedakan antara pemilihan profesi akuntan publik dengan profesi non akuntan publik?

Hipotesis :

1. Terdapat perbedaan pertimbangan dalam memilih Profesi Akuntan Publik dengan Profesi Non Akuntan Publik berkaitan dengan faktor yang dianggap berpengaruh dalam pemilihan profesi.

Kesimpulan :

1. Faktor – faktor yang berbeda secara statistik signifikan diantara pemilih profesi akuntan publik dengan pemilih profesi non akuntan publik adalah sifat (jenis) pekerjaan, dan persepsi mahasiswa mengenai profesi akuntan publik.

2. Faktor – faktor yang berbeda namun secara statistik tidak signfikan diantara pemilih profesi akuntan publik dengan pemilih profesi non akuntan publik adalah gaji, ketersediaan kesempatan kerja, dan persepsi mahasiswa tentang pengorbanan sebagai akuntan publik.

3. Faktor yang membedakan antara pemilihan profesi akuntan publik dengan profesi non akuntan publik adalah persepsi mahasiswa mengenai profesi akuntan publik dan jenis (sifat) pekerjaan.

3. Kunartinah (2003)

Judul : Perilaku Mahasiswa Akuntansi di STIE Stikubank Semarang Dan Faktor – Faktor Yang Mempengaruhi Pemilihan Karir Sebagai Akuntan Publik. ”

Perumusan Masalah :

Hipotesis :

Pemilihan karir yang mengutamakan faktor intrinsik, gaji awal yang tinggi, pertimbangan pasar kerja, persepsi mahasiswa serta personalitas, tidak berbeda diantara mahasiswa jurusan akuntansi yang memilih karir akuntan publik dan non akuntan publik.

Kesimpulan :

1. Pemilihan karir yang mengutamakan faktor intrinsik, penghasilan pertama yang paling tinggi, dan pertimbangan pasar kerja, tidak berbeda antara mahasiswa akuntansi yang memilih karir sebagai akuntan publik dan mahasiswa yang memilih karir sebagai non akuntan publik.

2. Pemilihan karir sebagai akuntan publik atau non akuntan publik dipengaruhi oleh persepsi kelebihan profesi akuntan publik dan persepsi tentang kelemahan sebagai akuntan publik.

3. Ada perbedaan berdasarkan kepbribadian antara mahasiswa yang memilih karir sebagai akuntan publik dan non akuntan publik. 4. Persepsi terhadap kelebihan dan kelemahan menjadi akuntan

4. Andriati (2004)

Judul : Analisis Faktor – Faktor Yang Mempengaruhi Mahasiswa Akuntansi Dalam Memilih Karir Sebagai Akuntan Publik. (Studi Kasus di 8 Universitas Negeri di Jawa)

Perumusan Masalah :

1. Apakah terdapat perbedaan antara mahasiswa yang memilih karir sebagai akuntan publik dengan non akuntan publik, ditinjau dari faktor intrinsik, penghasilan, pertimbangan pasar kerja, persepsi mahasiswa mengenai kelebihan dan kekurangan profesi akuntan publik, personalitas, dan jenis kelamin?

2. Faktor – faktor apakah yang secara signifikan mempengaruhi mahasiswa akuntansi dalam memilih karir sebagai akuntan publik ataupun memilih karir sebagai non akuntan publik?

Hipotesis :

1. Pemilihan karir yang mengutamakan faktor intrinsik, gaji awal yang tinggi, pertimbangan pasar kerja, persepsi mahasiswa serta personalitas, tidak berbeda diantara mahasiswa jurusan akuntansi yang memilih karir akuntan publik dan non akuntan publik.

2. Tidak ada perbedaan berdasarkan minat mahasiswa akuntansi untuk berkarir sebagai akuntan publik antara pria dan wanita Kesimpulan :

faktor intrinsik, pertimbangan pasar kerja, persepsi, dan personalitas dalam memilih karir sebagai akuntan publik. Tetapi berdasarkan faktor penghasilan dan jenis kelamin, tidak ada perbedaan

2. Dari keenam faktor tersebut, faktor persepsi secara signifikan mempengaruhi mahasiswa akuntansi dalam memilih karir sebagai akuntan publik atau non akuntan publik.

5. Rasmini (2007)

Judul : Faktor – Faktor Yang Berpengaruh Pada Keputusan Pemilihan Profesi Akuntan Publik Dan Non Akuntan Publik Pada Mahasiswa Akuntansi di Bali.

Perumusan Masalah :

1. Apakah faktor yang paling dominan mempengaruhi pilihan mahasiswa ekonomi jurusan akuntansi dalam memilih profesi sebagai akuntan publik dan non akuntan publik?

2. Apakah terdapat perbedaan signifikan terhadap faktor yang berpengaruh dalam pemilihan profesi akuntan publik dan non akuntan publik?

3. Apakah terdapat perbedaan secara nyata faktor dominan yang berpengaruh terhadap pilihan profesi akuntan publik dan non akuntan publik antara mahasiswa dengan mahasiswi?

Akuntansi Reguler dengan S1 Akuntansi Ekstensi dalam memilih profesi sebagai akuntan publik dan non akuntan publik?

5. Apakah terdapat perbedaan secara signifikan faktor dominan yang mempengaruhi pilihan mahasiswa antara mahasiswa PTN dengan mahasiswa PTS dalam memilih profesi sebagai akuntan publik dan non akuntan publik?

Hipotesis :

1. Terdapat perbedaan yang signifikan mengenai faktor-faktor yang berpengaruh dalam pemilihan profesi sebagai akuntan publik dan non akuntan publik.

2. Terdapat perbedaan faktor dominan yang nyata mengenai faktor-faktor yang berpengaruh dalam pemilihan profesi sebagai akuntan publik dan nonakuntan publik antara mahasiswa dan mahasiswi S1 Akuntansi.

3. Terdapat perbedaan faktor dominan yang nyata antara mahasiswa S1 Reguler dan S1 Ekstensi mengenai faktor-faktor yang berpengaruh dalam pemilihan profesi sebagai akuntan publik dan nonakuntan publik.

Kesimpulan :

1. Faktor yang paling dominan mempengaruhi pemilihan profesi akuntan publik dan non akuntan publik pada mahasiswa akuntansi adalah adanya persepsi bahwa karier di akuntan publik memberikan keamanan kerja lebih terjamin (tidak mudah kena PHK).

2. Terdapat perbedaan yang signifikan pada faktor-faktor yang mempengaruhi pemilihan profesi akuntan publik dan non akuntan publik pada mahasiswa dan mahasiswi S1 Akuntansi di Bali.

3. Terdapat perbedaan faktor – faktor yang mempengaruhi keputusan pemilihan profesi akuntan publik dan non akuntan publik antara mahasiswa dengan mahasiswi S1 Akuntansi.

4. Terdapat perbedaan faktor dominan yang mempengaruhi pemilihan profesi akuntan publik dan non akuntan publik antara mahasiswa reguler dan mahasiswa ekstensi.

5. Terdapat perbedaan faktor dominan yang mempengaruhi pemilihan profesi akuntan publik dan non akuntan publik antara mahasiswa PTN dan mahasiswa PTS.

2.2. Kajian Teori 2.2.1. Persepsi

panca indera yang dimiliki. Persepsi ini bukan hanya pada benda, tetapi dapat pula berupa peristiwa atau kejadian di lingkungan atau nilai – nilai yang dianut oleh suatu kelompok masyarakat.

Menurut Ikhsan dan Ishak (2005: 57) persepsi adalah bagaimana orang – orang melihat atau menginterprestasikan peristiwa, objek, serta manusia. Definisi persepsi yang formal adalah proses dengan mana seseorang memilih, berusaha, dan menginterprestasikan rangsangan ke dalam suatu gambaran yang terpadu dan penuh arti.

Pengertian persepsi menurut Thoha (2004: 141) adalah proses kognitif yang dialami oleh setiap orang dalam memahami informasi tentang lingkungannya baik lewat penglihatan, pendengaran, penghayatan, perasaan, dan penciuman.

2.2.2. Pengertian Profesi

Sebagaimana disebut oleh J.L. Carey, profesi mensyaratkan adanya keahlian yang dimiliki seseorang yang diperoleh melalui proses pendidikan yang teratur dan dibuktikan dengan sertifikat yang diperoleh dari lembaga yang diakui yang memberikan kewenangan untuk melayani masyarakat dalam bidang tersebut. Suatu profesi akan dijaga oleh sebuah asosiasi profesi (dalam kode etik), dan selalu mengasah diri atas kemampuannya untuk kepentingan umum. (Regar, 2003: 4)

Dr. Hadibroto, 1997 (dalam Harahap, 1991: 23) menjelaskan pengertian profesi sebagai kumpulan orang – orang yang terlibat dalam aktifitas serupa yang memenuhi syarat sebagai berikut :

1. Harus berdasarkan suatu disiplin pengetahuan khusus.

2. Diperlukan suatu proses pendidikan tertentu untuk memperoleh pengetahuan itu.

3. Harus ada standar – standar kualifikasi yang mengatur jika ingin memasukinya dan harus ada pengakuan formal mengenai statusnya. 4. Harus ada norma perilaku yang mengatur hubungan antara profesi

dengan langganan, teman sejawat dan publik maupun penerimaan tanggung jawab yang tercakup dalam suatu pekerjaan yang melayani kepentingan umum.

Adapun ciri profesi menurut Harahap (1991: 23) adalah sebagai berikut : 1. Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan

pedoman dalam melaksanakan keprofesiannya.

2. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi itu.

3. Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat atau pemerintah.

4. Keahliannya dibutuhkan oleh masyarakat.

5. Bekerja bukan dengan motif komersil tetapi didasarkan kepada fungsinya sebagai kepercayaan masyarakat.

2.2.3. Profesi Akuntan

Menurut International Federation of Accountants dalam Regar (2003: 3) yang dimaksud profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan, dan dagang, akuntan yang bekerja di pemerintahan, dan akuntan sebagai pendidik. Dalam arti sempit, profesi akuntan adalah lingkup pekerjaan yang dilakukan oleh akuntan sebagai akuntan publik yang lazimnya terdiri dari pekerjaan audit, akuntansi, pajak dan kunsultan manajemen.

sehingga masyarakat sebagai objek dan sebagai pihak yang memerlukan profesi, mempercayai hasil kerjanya. (Benny dan Yuskar, 2006 dalam Pasorong, 2009)

2.2.3.1. Perkembangan Profesi Akuntan Di Indonesia

Menurut Mulyadi (2002: 4), timbulnya perusahaan – perusahaan berbentuk perseroan terbatas (PT) di Indonesia pada masa lalu tidak banyak memberikan dorongan kepada perkembangan profesi akuntan publik, karena sebagian besar perseroan terbatas Indonesia merupakan PT tertutup yang sahamnya hanya dimiliki oleh kalangan keluarga atau kalangan terbatas saja.

Profesi akuntan publik Indonesia mengalami perkembangan signifikan sejak awal tahun tujuh puluhan, dengan adanya perluasan kredit – kredit perbankan kepada perusahaan. Bank – bank itu mewajibkan nasabah yang menerima kredit dalam jumlah tertentu untuk menyerahkan secara periodik laporan keuangan yang telah diaudit oleh akuntan publik. Umumnya perusahaan – perusahaan swasta Indonesia baru memerlukan jasa audit profesi akuntan publik jika kreditur mewajibkan mereka menyerahkan laporan keuangan yang telah diaudit oleh akuntan publik.

memperoleh keringanan dalam Penentuan Pajak Perseroan. Dalam peraturan ini, instansi pajak menetapkan pajak pendapatan atau pajak perseroan atas dasar laporan keuangan yang telah diaudit oleh akuntan publik. Keputusan Menteri Keuangan tersebut menjadi tidak berlaku pada awal tahun 1984, dengan berlakunya Undang – undang Pajak Penghasilan 1984. Pada awal tahun 1992, kembali profesi akuntan publik diberi kepercayaan dari pemerintah (dalam hal ini Direktorat Jendral Pajak) untuk melakukan verifikasi pembayaran pajak pertambahan nilai (PPN) dan pajak penjualan barang mewah (PPn BM) yang dilakukan oleh para pengusahakena pajak (PKP).

Perkembangan pasar modal Indonesia diwarnai dengan meningkatnya jumlah perusahaan yang menjual sahamnya di pasar modal. Perkembangan pasar modal Indonesia merupakan pendorong berkembangnya profesi akuntan publik Indonesia.

2.2.3.2. Pendidikan Akuntansi

Saat ini untuk mendapat gelar akuntan, seorang lulusan fakultas ekonomi jurusan akuntansi baik negeri maupun swasta harus mengikuti Pendidikan Profesi Akuntan di Perguruan tinggi tertentu. Mereka yang berhak memakai gelar akuntan harus mendaftar ke Departemen Keuangan untuk mendapat nomor register dimulai dengan A dan D.

Untuk bisa memperoleh izin praktik sebagai akuntan publik, seorang akuntan harus memenuhi beberapa syarat yang ditentukan Departemen Keuangan, antara lain : berpengalaman di KAP minimal 3 tahun setara 4.000 jam, mempunyai beberapa orang staf, mempunyai kantor yang cukup representative dan lain – lain, mulai awal tahun 1998, untuk memperoleh izin praktik, terlebih dahulu harus lulus Ujian Sertifikasi Akuntan Publik (USAP), yang diselenggarakan atas kerjasama IAI dan Departemen Keuangan.

2.2.3.3. Profesi Akuntan Di Indonesia 1. Profesi Akuntan Publik

bidang manajemen, penyusunan sistem akuntansi dan penyusunan laporan keuangan. (Mulyadi, 2002: 28)

Menurut Keputusan Menteri Keuangan Republik Indonesia No. 423 / KMK 06 / 2002, yang dimaksud dengan akuntan publik adalah akuntan yang telah memperoleh izin dari menteri untuk memberikan jasa sebagaimana diatur dalam Keputusan Menteri Keuangan tersebut.

Pengertian diatas dapat disimpulkan bahwa akuntan publik merupakan akuntan profesional yang telah memperoleh izin dari Menteri Keuangan dan merupakan suatu profesi yang berdiri atas kepercayaan dari masyarakat yang di bayar oleh klien tetapi dalam pelaksanaannya harus profesional dan bertanggung jawab, serta harus mengutamakan kepentingan masyarakat, pemerintah, dan dunia usaha.

2. Profesi Akuntan Manajemen

2001). Umumnya pemakai jasa akuntan ini adalah Dewan Komisaris atau Direktur Utama perusahaan (Mulyadi, 2002: 30)

3. Profesi Akuntan Pemerintah

Akuntan pemerintah adalah akuntan profesional yang bekerja di instansi pemerintah, pada umumnya yang disebut akuntan pemerintah adalah akuntan yang bekerja di Departemen Keuangan, Badan Pangawasan Keuangan dan Pembangunan (BPKP), Badan Pemeriksa Keuangan (BPK), dan instansi pajak. Lembaga – lembaga pemerintah tersebut biasanya sudah diatur dengan undang – undang, sehingga tugas dan kewajiban akuntan pemerintah disesuaikan dengan undang – undang yang berlaku. (Wijayanti, 2001)

4. Profesi Akuntan Pendidik

Akuntan pendidik adalah akuntan yang pekerjaan utamanya mengajar pada perguruan tinggi atau disebut dosen, dalam melaksanakan tugasnya, akuntan pendidik berpedoman pada Tri Dharma Perguruan Tinggi, yaitu pengajaran, penelitian, dan pengabdian kepada masyarakat. (Wijayanti, 2001)

Profesi ini bertugas untuk menghasilkan sumber daya manusia dan melaksanakan proses penciptaan profesional yang dapat berprofesi pada berbagai bidang akuntansi. (Astami, 2001)

2.2.3.4. Tantangan Dan Harapan Bagi Profesi Akuntan

banyak peran dari akuntan sebagai penyedia informasi telah diambil alih oleh teknologi informasi, dengan kata lain adanya teknologi informasi telah mem – bypass peran tradisional akuntan sebagai provider of information bagi pihak top manajemen.

Adanya perubahan teknologi, globalisasi, dan pengolahan informasi yang berkembang pesat, peran akuntan manajemen di masa mendatang juga akan berubah. Perubahan tersebut lebih diarahkan sebagai konsultan intern atau analis bisnis di dalam perusahaan tempat mereka bekerja. Mereka kini bekerja dalam satu tim dengan bermacam fungsi lain (cross functional), melakukan komunikasi yang ekstensif dengan orang – orang di seluruh organisasi dan secara aktif terlibat dalam pembuatan keputusan. Mereka tidak hanya dapat mengidentifikasi permasalahan yang timbul dalam organisasi, tetapi juga dituntut untuk dapat memberikan solusi (problem solving).

Aktivitas kritis yang dilakukan oleh akuntan manajemen sekarang adalah strategic palnning dan penyusunan berbagai indikator kinerja yang tepat sehingga mampu menunjang perbaikan proses bisnis perusahaan. Berbagai key performance indicator (KPI) dikembangkan yang tidak hanya menilai kinerja keuangan saja, tetapi juga kinerja non keuangan yang dikembangkan secara komprehensif.

ini dilakukan adalah melakukan audit atas laporan keuangan perusahaan dengan output berupa pendapat audit (audit opinion). Peningkatan kompleksitas bisnis telah meningkatkan risiko sehingga auditor sekarang harus berhadapan dengan risiko yang semakin tinggi dalam melakukan tugas auditnya. Munculnya transaksi melalui e – commerce yang meminimalkan bukti transaksi dalam bentuk formulir dan catatan kertas (paperless documentation) telah menyebabkan proses audit yang dilakukan semakin kompleks karena audit trail (jejak audit) semakin sulit untuk ditelusuri.

Perkembangan transaksi – transaksi perusahaan seperti derivatif dan valas yang tidak dimasukkan dalam neraca memaksa auditor lebih hati – hati dalam menggunakan metodologi pengauditannya, dalam paradigma lama, audit dapat dipandang sebagai pemeriksaan laporan keuangan oleh auditor independen untuk dilihat kewajarannya, sedangkan dalam paradigma baru auditor tidak sekedar memeriksa laporan keuangan tetapi mereka memberikan jasa assurance service, jasa untuk meningkatkan kualitas laporan keuangan oleh badan independen yang profesional.

Setelah mengetahui berbagai tantangan yang dihadapi, kini tiba saatnya bagi akuntan untuk mempersiapkan diri dalam menghadapi perubahan. Beberapa hal yang harus senantiasa dikembangkan oleh seorang akuntan adalah sebagai berikut :

1. Peningkatan profesionalisme

Sertifikasi yang dilakukan oleh profesi merupakan salah satu bentuk peningkatan profesionalisme. Di Amerika Serikat, auditor harus bergelar CPA (certified public accountant), akuntan manajemen bergelar CMA (certified management accountant), internal auditor bersertifikat CIA (certified internal auditor) serta auditor informasi memiliki sertifikat CISA (certified information system auditor), sedangkan di negara Indonesia, upaya tersebut mulai dilakukan terutama untuk profesi akuntan publik dengan sertifikasi BAP (berijasah akuntan publik).

Upaya sertifikasi harus dilanjutkan dengan monitoring agar kemampuan profesional selalu terjaga bahkan dapat berkembang dengan baik, untuk itu aturan bagi akuntan yang harus mengikuti secara berkala program profesi berkelanjutan (PPL) sebagai bentuk contuining education bagi para profesional akuntansi juga perlu terus dikembangkan agar diperoleh pengetahuan yang up to date.

2. Keahlian dalam bidang teknologi

kebutuhan yang menunjang profesi. Perubahan proses bisnis dengan infrastruktur teknologi harus juga dapat diikuti oleh akuntan. Bahkan sebenarnya proses pengenalan teknologi harus dimulai sejak awal ketika calon akuntan masih duduk di bangku kuliah. Tantangan yang dihadapi sekarang adalah bagaimana kurikulum pendidikan akuntansi dapat mengakomodasi perubahan teknologi dalam muatan pendidikannya, hal ini tidak mudah mengingat perubahan teknologi berlanjut secara terus – menerus, tapi juga tidak ada alasan untuk tidak mengikuti perkembangan teknologi terutama jika kita tidak ingin dicap tertinggal.

3. Kemampuan melakukan riset dan inovasi

Orang bijak mengatakan bahwa kalau bukan kita sendiri yang mengadakan perubahan lantas siapa lagi. Agaknya mulai sekarang kita harus mulai memikrkan apakah kita tetap mempertahankan diri untuk berada di dalam comfort zone dan mengabaikan perubahan ataukah kita harus selalu pro aktif untuk mengevaluasi kekurangan dan mencari arah yang lebih baik dalam profesi akuntan.

2.2.4. Faktor – Faktor Yang Mempengaruhi Pemilihan Profesi

Dalam penelitian ini, faktor – faktor yang mempengaruhi pemilihan profesi dikelompokkan dalam lima kelompok, yaitu :

2.2.4.1. Nilai Intrinsik Pekerjaan

Pengertian dari nilai intrinsik pekerjaan adalah sifat yang diukur di dalam dan dari diri mereka sendiri dan berkenaan dengan pelaksanaan pekerjaan, misalnya perasaan berprestasi dan berhasil. Nilai intrinsik suatu pekerjaan merupakan hasil dari persepsi seseorang (karyawan) mengenai seberapa baik pekerjaan tersebut memberikan hal yang dinilai penting. (Gibson, dkk, 1987: 170)

Nilai intrinsik pekerjaan dalam hal ini memiliki hubungan dengan kepuasan yang diterima oleh individu saat atau sesudah melakukan pekerjaan. Faktor – faktor ini meliputi penghargaan, kesempatan mendapatkan promosi, tanggung jawab pekerjaan, tantangan intelektual, dan pelatihan (Hinch and Mischind, 1967 dalam Kunartinah, 2003)

Kepuasan kerja (Robbin, 2002: 36) adalah suatu sikap individu secara umum terhadap pekerjaannya. Seseorang dengan tingkat kepuasan kerja yang tinggi mempunyai sikap positif terhadap pekerjaannya sedangkan seseorang yang tidak puas dengan pekerjaannya akan mempunyai sikap negatif terhadap pekerjaan tersebut.

disebabkan karena hubungan pekerjaan tersebut dengan aspek – aspek di sekitar yang berhubungan dengan pekerjaan.

2.2.4.2. Teori Yang Melandasi Pengaruh Nilai Intrinsik Pekerjaan Terhadap Pemilihan Profesi

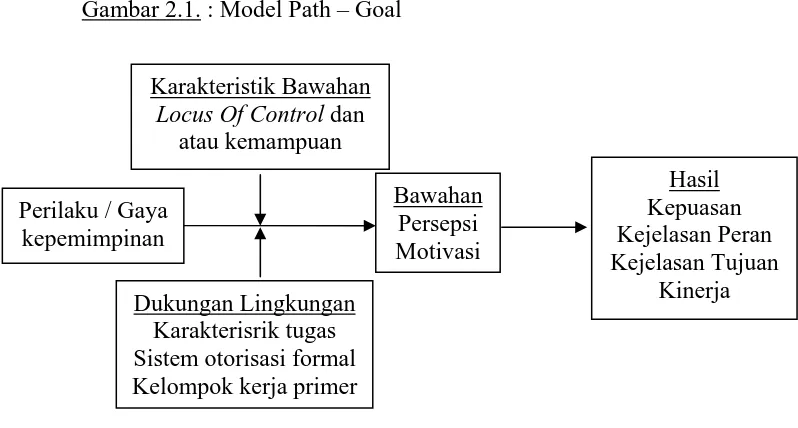

Teori jalan – tujuan (Path – Goal Theory) yang dikemukakan oleh Robert J. House (1971) dalam buku “A Path – Goal of Leadership Effectiveness”, teori ini memusatkan perhatian pada cara pemimpin mempengaruhi persepsi pengikut tentang tujuan pekerjaan, tujuan pengembangan diri sendiri, dan jalan untuk mencapai tujuan. Menurut teori ini, para pemimpin adalah efektif karena mereka dapat mempengaruhi motivasi para pengikut, kemampuan mereka untuk bekerja, dan kepuasan mereka. (Gibson, dkk, 1987: 300 – 301)

Dua dalil dalam pengembangan teori jalan – tujuan, yaitu :

1. Perilaku pemimpin dapat diterima dan memuaskan sejauh bawahan menganggap perilaku semacam ini merupakan sumber langsung dari kepuasan alat untuk mendapatkan kepuasan di waktu yang akan datang.

Dapat disimpulkan bahwa pemimpin harus memberikan bimbingan dan nasihat, membantu bawahan menjelaskan harapan yang realistis dan mengurangi hambatan bagi tercapainya tujuan yang dihargai. Pemimpin merintis jalan menuju tercapainya tujuan bagi bawahan sampai sejelas mungkin.

Gambar 2.1. : Model Path – Goal

(Luthans, 2006: 650)

Nilai intrinsik pekerjaan berhubungan dengan kepuasan kerja (job satisfaction) yang mengacu pada sikap individu secara umum terhadap pekerjaannya dan pencapaian tujuan, karena seseorang memasuki suatu organisasi dengan membawa suatu bakat, kemampuan, dan keterampilan tertentu.

Pada umumnya seseorang yang memiliki kemampuan dan keterampilan menginginkan pekerjaan yang memiliki banyak tantangan. Mereka yang tidak puas dan merasa tidak tercapai tujuannya karena

Bawahan Persepsi Motivasi Perilaku / Gaya

kepemimpinan

Karakteristik Bawahan Locus Of Control dan

atau kemampuan

Hasil Kepuasan Kejelasan Peran Kejelasan Tujuan

Kinerja Dukungan Lingkungan

melakukan kegiatan sederhana terus – menerus akan menyebabkan frustasi, dan perusahaan gagal mengembangkan potensi yang dimiliki karyawan sehingga dapat menyebabkan kerugian perusahaan, hal tersebut dapat dihindari dengan mendorong manajer di semua tingkatan untuk memotivasi para pengikut, kemampuan mereka untuk bekerja, dan kepuasan mereka. (Tampubolon, 2004: 32)

Menurut Luthans (2006: 283), seseorang akan memilih suatu pekerjaan yang sesuai dengan apa yang didinginkannya, yaitu suatu pekerjaan yang menantang yang mempunyai kesempatan untuk berprestasi, penghargaan, tanggung jawab, kemajuan, dan pertumbuhan yang akan memotivasi karyawan.

Berdasarkan penjelasan diatas, mahasiswa juga akan cenderung lebih memilih dan menyukai pekerjaan yang memberi mereka kesempatan untuk menggunakan keterampilan dan kemampuan mereka dan menawarkan tugas – tugas yang bervariasi, kebebasan, dan umpan balik tentang seberapa baik mereka bekerja.

2.2.4.3. Gaji

Gaji adalah sejumlah upah yang diterima dan tingkat dimana hal ini bisa dipandang sebagai hal yang dianggap pantas dibandingkan dengan orang lain dalam organisasi. (Luthans, 2006: 243)

dan Lu (1985) dalam Kunartinah (2003), kompensasi finansial yang rasional menjadi kebutuhan mendasar bagi kepuasan kerja. Penelitian sebelumnya menegaskan bahwa para mahasiswa lulusan jurusan akuntansi menempatkan gaji sebagai alasan utama.

Upah (upah, gaji, bonus) telah lama dipandang sebagai penghargaan untuk beberapa orang. Hal tersebut lebih penting dari apapun yang diberikan perusahaan. Sebagai contoh, Newman dan Hodgetts menyelidiki motivasi dalam industri rumah sakit, dan menemukan bahwa pekerja telah menempatkan gaji bagus pada urutan paling atas pada faktor memilih pekerjaan yang penting. (Luthans, 2006: 153)

2.2.4.4. Teori Yang Melandasi Pengaruh Faktor Gaji Terhadap Pemilihan Profesi

Teori Ekuitas diberikan oleh psikolog sosial J. Stacy Adams (1963) dalam Luthans (2006: 290). Teori tersebut berpendapat bahwa input utama dalam kinerja dan kepuasan adalah tingkat ekuitas (inekuitas) yang diterima seseorang dalam pekerjaan mereka.

diberikan (input), dan apa yang dia terima (hasil) versus rasio antara apa yang diberikan orang lain dan yang mereka terima.

Rencana upah untuk berprestasi, karyawan yang terbaik melaksanakan pekerjaan dapat menerima kenaikan terbesar, karyawan yang terburuk menerima kenaikan terkecil atau tidak menerima kenaikan sama sekali. Jadi, manajemen menyediakan pemikat atau pemotong untuk memotivasi prestasi yang lebih baik, dan pemotong diterapkan untuk pelaksana yang lamban. (Gibson, dkk, 1987: 167)

Sasaran utama program imbalan menurut Gibson, dkk (1987: 167) adalah :

1. Menarik orang yang berkualitas

2. Mempertahankan karyawan agar tetap datang bekerja

3. Memotivasi karyawan untuk mencapai tingkat prestasi yang tinggi.

Menurut Luthans (2006: 153), uang juga dihubungkan dengan empat atribut simbolis penting yang diperjuangkan manusia yaitu : prestasi, penghargaan, status, rasa hormat, kebebasan, kontrol, dan kekuasaan.

2.2.4.5. Pertimbangan Pasar Kerja (Job Market Consideration)

Bertambahnya jumlah penduduk dan semakin sempitnya lapangan pekerjaan, kemudahan memperoleh pekerjaan merupakan salah satu faktor yang mendasari dalam memilih profesi.

Menurut Wheeler (1983) dalam Andriati (2004), pertimbangan pasar kerja meliputi : tersedianya lapangan pekerjaan, keamanan kerja, fleksibilitas karir dan kesempatan promosi.

2.2.4.6. Teori Yang Melandasi Pengaruh pertimbangan Pasar Kerja Terhadap Pemilihan Profesi

Istilah motivasi (motivation) barasal dari bahasa latin yaitu movere, yang berarti menggerakkan, motivasi adalah kesediaan untuk melaksanakan upaya tinggi, untuk mencapai tujuan – tujuan keorganisasian yang dikondisi oleh kemampuan upaya demikian untuk memenuhi kebutuhan individual tertentu. (Robbins et. Al, 1999 dalam Winardi, 2002)

Orang yang satu berbeda dengan yang lainnya selain terletak pada kemampuannya untuk bekerja juga tergantung pada keinginan mereka untuk bekerja atau tergantung pada motivasinya, karena prinsip kuno hendonisme menyatakan bahwa seseorang itu mempunyai kecenderungan mencari keenakan atau kesenangan dan menghindari ketidakenakan atau kesusahan. (Thoha, 2004: 203)

menurut pentingnya masing – masing kebutuhan. Segera setelah kebutuhan – kebutuhan pada tingkatan lebih rendah, kurang lebih terpenuhi, maka muncullah kebutuhan – kebutuhan pada tingkat berikut yang lebih tinggi, yang menuntut kepuasan.

Teori hirarki kebutuhan Maslow menyatakan bahwa di dalam setiap individu ada suatu jenjang untuk lima kebutuhan yaitu :

1. Kebutuhan – kebutuhan fisiologikal (sandang, pangan, papan, sex, dan kebutuhan jasmani lainnya).

2. Kebutuhan akan keamanan

Tingkatan yang lebih tinggi yakni kebutuhan akan keamanan (security needs) dapat dinyatakan dalam wujud keinginan akan proteksi terhadap bahaya fiskal (bahaya kebakaran, atau serangan kriminal); keinginan untuk mendapatkan kepastian ekonomi (economic security) atau berkurangnya pendapatan.

3. Kebutuhan – kebutuhan sosial (kasih sayang, rasa dimiliki, dan persahabatan).

4. Kebutuhan – kebutuhan akan penghargaan (harga diri, otonomi, dan prestasi, status, pengakuan, perhatian).

5. Kebutuhan untuk merealisasikan diri (pencapaian potensi diri dan pemenuhan diri).

jumlah lapangan kerja yang tersedia, keamanan kerja, flerksibilitas karir, dan kesempatan promosi merupakan salah satu pemenuhan kebutuhan yaitu kebutuhan akan keamanan. Seseorang akan memilih satu diantara berbagai jenis pekerjaan jika orang tersebut telah merasa akan mendapat kepastian ekonomi dari pekerjaan yang dipilihnya, karena seseorang akan menghindari ketidakpastian yang berkaitan dengan dimana orang merasa terancam oleh situasi yang tidak jelas atau tidak aman.

Semakin banyak dan luasnya jenis pekerjaan yang ditawarkan maka semakin besar pula peluang (kepastian) seseorang untuk mendapatkan pekerjaan tersebut, maka hal tersebut dapat menciptakan suasana atau rasa aman dalam diri seseorang, sehingga pertimbangan pasar kerja yang ditawarkan, dan keamanan kerja menjadi salah satu faktor yang mempengaruhi mahasiswa untuk memilih suatu profesi. 2.2.4.7. Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik

Wheeler (1983) dalam Andriati (2004) menemukan bahwa profesi akuntan publik merupakan profesi yang dipandang menjanjikan prospek yang cerah karena profesi ini memberikan tantangan intelektual dan pengalaman belajar yang tidak ternilai. Akuntan publik juga merupakan penasehat bisnis yang terpercaya dan profesi akuntan publik banyak yang menjadi manajer, hal ini membentuk persepsi positif terhadap profesi akuntan pulik.

waktu, standard overload, persaingan sesama KAP, teknologi yang semakin canggih yang harus selalu diikuti (Collins, 1993 dalam Andriati, 2004), skandal – skandal akuntansi yang melibatkan profesi akuntan publik, dan peraturan yang semakin ketat. Keadaan ini membentuk persepsi negatif terhadap profesi akuntan publik.

Wheeler (1983) dalam andriati (2004) menyimpulkan bahwa persepsi individu terhadap kelebihan suatu profesi merupakan faktor yang sangat menentukan pilihan profesi.

2.2.4.8. Teori Yang Melandasi Pengaruh Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik Terhadap Pemilihan Profesi.

Teori Persepsi Diri menganggap bahwa orang – orang mengembangkan sikap berdasarkan bagaimana mereka mengamati dan menginterprestasikan perilaku mereka sendiri. Dengan kata lain, teori ini mengusulkan fakta bahwa sikap tidak menentukan perilaku tetapi sikap itu dibentuk setelah perilaku terjadi guna menawarkan sikap yang konsisten dengan perilaku. Menurut teori ini, sikap hanya akan berubah setelah perilaku berubah, dalam rangka mengubah sikap, manusia harus menemukan rangsangan terhadap apa yang akan dikembangkan berdasarkan pada kebutuhannya. (Ikhsan dan Ishak, 2005: 48)

Dengan demikian dapat disimpulkan bahwa pengetahuan tentang persepsi mahasiswa akuntansi terhadap profesi akuntan publik adalah salah satu faktor penting dalam pemilihan profesi sebagai akuntan publik.

2.3. Kerangka pemikiran

Berdasarkan teori serta penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat diambil premis – premis yang kemudian dari premis tersebut akan disimpulkan, sehingga menjadi dasar dalam mengemukakan hipotesis, premis – premis tersebut adalah :

Premis 1 : Jenis pekerjaan yang dapat memberi kesempatan untuk menggunakan keterampilan dan kemampuan yang dimiliki sehingga memperoleh kepuasan akan mempengaruhi mahasiswa akuntansi dalam memilih profesi. (Andriati, 2004) Premis 2 : Terdapat hubungan antara gaji atau penghasilan dengan

pemilihan profesi. Karena input utama dalam bekerja adalah tingkat ekuitas yang diterima (gaji) harus sebanding atau lebih besar dari hasil output (hasil kerja). (Teori ekuitas yang dikemukakan oleh J. Stacy Adams, 1963) dalam Luthans (2006: 290)

Premis 4 : Teori Hierarki Maslow menyatakan bahwa ada jenjang kebutuhan yang akan dipenuhi diantaranya kebutuhan akan keamanan seperti kepastian ekonomi dalam memperoleh pekerjaan. (Abraham Maslow, 1954) dalam Winardi (2002: 14)

Premis 5 : Wheeler (1983) menyimpulkan bahwa persepsi individu terhadap kelebihan suatu profesi merupakan faktor yang sangat menentukan pilihan profesi. (Andriati, 2004)

Premis 6 : Andriati (2004) menyimpulkan bahwa faktor persepsi secara signifikan mempengaruhi mahasiswa akuntansi dalam memilih karir sebagai akuntan publik atau non akuntan publik.

Berdasarkan penelitian terdahulu maka diagram kerangka pemikiran teori dapat dibangun dalam gambar di bawah ini :

Gambar 2.2. : Diagram Kerangka pikir

Nilai Intrinsik Pekerjaan (X1)

Gaji (X2)

Pertimbangan Pasar Kerja (X3)

Pemilihan Profesi Sebagai Akuntan

Publik (Y) Persepsi Mahasiswa

Akuntansi Tentang Profesi Akuntan Publik

(X4)

2.4. Hipotesis

Penelitian ini akan melihat mengenai faktor – faktor yang mempengaruhi mahasiswa akuntansi dalam pemilihan profesi sebagai akuntan publik.

Berdasarkan perumusan masalah dan kajian teori yang telah dikemukakan, maka dapat disusun hipotesis yang merupakan jawaban sementara terhadap permasalahan yang harus diteliti dan masih harus terus dibuktikan yaitu :

1. Hipotesis ke-1 “Bahwa faktor nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja dan persepsi mahasiswa akuntansi tentang profesi akuntan publik berpengaruh terhadap pemilihan profesi akuntan publik bagi mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur”.

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Menurut Nazir (2003: 126), definisi operasional adalah suatu

definisi yang diberikan pada suatu variabel dengan cara memberikan arti

atau menspesifikasikan kegiatan ataupun memberikan sesuatu

operasional yang diperlukan untuk mengukur konstrak atau variabel

tersebut.

Definisi operasional ini, terdapat hal – hal yang perlu

didefinisikan dan diamati agar tidak terjadi kesalahpahaman yang

berkaitan dengan judul “Analisis Faktor – faktor Yang Mempengaruhi

Menurunnya Minat Mahasiswa Akuntansi di Universitas Pembangunan

Nasional “Veteran” Jatim Dalam Pemilihan Profesi Sebagai Akuntan

Publik” yaitu pemahaman mahasiswa akuntansi terhadap faktor – faktor

yang mempengaruhi pemilihan profesi, dengan berbasis teori dan

rasionalitas yang telah diungkapkan dalam pendahuluan dan landasan

teori.

Variabel Bebas

Variabel bebas dalam penelitian ini yaitu nilai intrinsik pekerjaan

(X1), gaji (X2), pertimbangan pasar kerja (X3), dan persepsi mahasiswa

akuntansi tentang profesi akuntan publik (X4)

1. Nilai Intrinsik Pekerjaan (X1)

Faktor intrinsik pekerjaan memiliki hubungan dengan

kepuasan yang diterima dan pencapaian tujuan oleh individu saat

atau sesudah seseorang melakukan pekerjaan (job content). Faktor – faktor ini meliputi penghargaan, kesempatan mendapat promosi,

tanggung jawab pekerjaan, tantangan intelektual, dan pelatihan.

2. Gaji (X2)

Gaji yang diperoleh adalah sebagai kontraprestasi dari

pekerjaan yang telah diyakini secara mendasar bagi sebagian besar

perusahaan sebagai daya tarik utama untuk memberikan kepuasan

kepada karyawannya. Kompensasi finansial yang rasional menjadi

kebutuhan mendasar kepuasan kerja.

3. Pertimbangan Pasar Kerja (X3)

Mahasiswa cenderung menyukai pekerjaan yang aman.

Dalam hal ini mereka cenderung memilih jenis pekerjaan yang

memberi kemudahan mengakses lowongan pekerjaan, dan tidak

mudah di PHK. Selain mempertimbangkan faktor itu, mereka juga

mempertimbangkan pekerjaan yang membuat mereka bisa

berkembang lebih maju.

4. Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan Publik (X4)

Dalam hal ini, mahasiswa cenderung memilih profesi akuntan

didapatnya, khususnya keuntungan dalam jangka panjang. Selain itu

juga dilihat dari pengorbanannya, bila mahasiswa memilih menjadi

akuntan publik maka pada saat awal bekerja dia tidak dapat

mengerjakan pekerjaannya dengan santai, gaji kecil bila belum

berpengalaman, dan tanggung jawab sosial yang berat.

Variabel Terikat

Variabel terikat (Y) adalah pemilihan profesi. Menurut Regar

(1993: 8), profesi adalah suatu jenis pekerjaan yang dipangku oleh

jabatan khusus tertentu dalam masyarakat dengan memenuhi syarat dan

ciri tertentu. Dalam hal ini, mahasiswa dapat memilih salah satu diantara

dua profesi, yaitu sebagai bukan akuntan publik (kode ”0”) atau akuntan

publik (kode ”1”). Skala data pada variabel pemilihan profesi adalah

skala ordinal.

3.1.2. Teknik Pengukuran Variabel

Jenis data yang digunakan untuk variabel ini adalah menggunakan

skala interval yaitu skala yang menunjukkan jarak antara satu data

dengan data yang lain dan mempunyai bobot yang sama. (Riduwan,

2004: 84)

Teknik pengukuran skala yang digunakan adalah skala semantic differential. Skala ini dikembangkan oleh OsGood dan biasanya digunakan untuk mengukur obyek – obyek yang bersifat psikologikal,

jawaban sangat positif disebelah kiri atau bahkan sebaliknya (Sumarsono,

2004: 25)

Untuk setiap pernyataan, responden diminta memberi tanda silang

(X) pada setiap angka, dimana angka – angka tersebut menunjukkan

kecenderungan setiap pilihan jawaban terhadap pernyataan – pernyataan

yang ada dalam lembar kuisioner. Pernyataan pada bagian ini diberi skor

1 sampai 7, di mulai dari STS (Sangat Tidak Setuju) sampai SS (Sangat

Setuju)

Kuisioner yang disebarkan kepada responden terdiri dari tiga

bagian pernyataan :

1. Bagian pertama tentang data responden dan pengambilan mata

kuliah pemeriksaan akuntansi 1 dan 2. Khusus untuk data

responden terdapat variabel terikat yaitu pemilihan profesi sebagai

akuntan publik (kode ”1”) atau non akuntan publik (kode ”0”)

2. Bagian kedua berisi tentang petunjuk pengisian kuisioner.

3. Bagian ketiga berisi tentang variabel bebas dan variabel terikat

yang akan diuji, dimana variabel – variabel tersebut adalah :

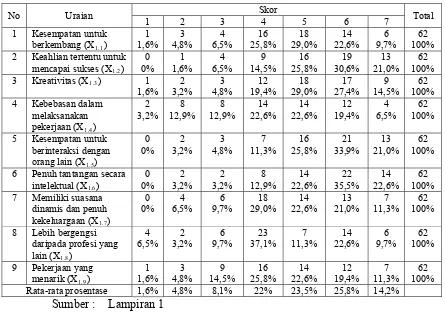

1. Nilai Intrinsik Pekerjaan (X1)

Instrumen nilai intrinsik pekerjaan yang mempengaruhi

pemilihan profesi mahasiswa akuntansi sebagai akuntan

publik diukur dengan 9 butir pernyataan yaitu mengenai

kesempatan berkembang, perlunya keahlian tertentu untuk

dalam melaksanakan tugas, kesempatan berinteraksi,

tantangan secara intelektual, suasana kerja yang dinamis, dan

2 butir pernyataan tentang image profesi. 2. Gaji (X2)

Instrumen gaji yang mempengaruhi pemilihan profesi

mahasiswa akuntansi sebagai akuntan publik diukur dengan 4

butir pernyataan yaitu mengenai gaji awal yang tinggi, gaji

jangka panjang yang besar, kenaikan gaji yang cepat, dan

bonus yang didapatkan.

3. Pertimbangan Pasar Kerja (X3)

Instrumen pertimbangan pasar kerja yang mempengaruhi

pemilihan profesi mahasiswa akuntansi sebagai akuntan

publik diukur dengan 4 butir pernyataan yaitu mengenai

banyaknya penawaran, aman (tidak mudah di PHK),

penawaran karir, dan keahlian yang dimiliki.

4. Persepsi Mahasiswa Akuntansi Tentang Profesi Akuntan

Publik (X4)

Instrumen persepsi mahasiswa akuntansi tentang profesi

akuntan publik yang mempengaruhi pemilihan profesi

mahasiswa akuntansi sebagai akuntan publik diukur dengan 7

butir pernyataan yaitu menjadi seorang konsultan yang

dinamis pada perusahaan, menjadi konsultan bisnis yang

waktu santai pada awal kerja, terlalu banyak upaya yang

harus dilaksanakan, gaji kecil sebelum berpengalaman,

pekerjaan yang memiliki tanggung jawab sosial yang berat.

3.2. Populasi dan Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki

ciri – ciri atau karakteristik tertentu yang berbeda dengan kelompok

subyek atau obyek yang lain, dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian. (Sumarsono, 2004: 44)

Populasi dalam penelitian ini adalah mahasiswa reguler S1

jurusan Akuntansi UPN “Veteran” Jawa Timur angkatan 2006 yang telah

menempuh mata kuliah pemeriksaan akuntansi 1 dan 2 dan masih aktif

hingga tahun ajaran 2009/2010 dengan jumlah sebanyak 163 mahasiswa.

(Admik FE, ’08/’09)

3.2.2. Teknik Penentuan Sampel

Pengertian sampel menurut Sumarsono (2004: 44) adalah bagian

dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama

dengan populasi tersebut, karena itu sebuah sampel harus merupakan

representatif dari sebuah populasi.

Teknik pengambilan sampel yang digunakan dalam penelitian ini

n = N ...(Umar, 2003: 102) 1 + N (e)2

Keterangan :

n = Ukuran sampel

N = Ukuran populasi (163 mahasiswa angkatan 2006)

e = Persentase kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang dapat diinginkan, yaitu 10 %

Maka :

n = 163

1 + 163 (0,1)2

= 62 responden

Responden ini mewakili populasi kriteria mahasiswa akuntansi

kelas reguler angkatan 2006 yang telah menempuh mata kuliah

Pemeriksaan akuntansi 1 dan 2, dengan alasan pada tingkat tersebut

mahasiswa sudah mempunyai gambaran tentang pekerjaan yang

dilakukan oleh seorang akuntan publik, dan sebagian besar mahasiswa

pada tingkat ini sudah mendekati kelulusan, serta tercatat sebagai

mahasiswa yang masih aktif pada tahun ajaran 2009/2010, sehingga

jumlah sampel yang dibutuhkan dalam penelitian ini sebanyak 62 orang

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data dan Sumber Data

Data yang diperoleh dalam penyusunan penelitian ini adalah :

1. Data Primer

Data primer adalah data yang dikumpulkan untuk penelitian dari

tempat aktual terjadinya peristiwa (Sekaran, 2006: 77). Data primer

dalam penelitian ini adalah data dari mahasiswa UPN ”Veteran”

Jawa Timur yang diambil dengan cara menyebarkan kuisioner.

2. Data sekunder

Data sekunder adalah data yang diperoleh melalui sumber yang ada

(Sekaran, 2006: 77). Data sekunder dalam penelitian ini adalah data

jumlah mahasiswa yang akan menjadi obyek dalam penelitian.

3.3.2. Pengumpulan Data

Data dalam penelitian ini diperoleh melalui kuisioner dan

wawancara dengan subyek penelitian. Wawancara ini dilakukan untuk

memperoleh kepastian bahwa kuisioner diberikan pada subyek yang

tepat, artinya kuisioner diberikan pada mahasiswa reguler strata – 1 (S1)

jurusan akuntansi UPN ”Veteran” Jawa Timur angkatan 2006 yang telah

menempuh mata kuliah pemeriksaan akuntansi 1 dan 2. Kuisioner ini

berisi daftar pernyataan kepada responden yang berisi pernyataan

menyangkut dengan masalah penelitian untuk kemudian diberikan nilai

3.4. Uji Validitas, Reliabilitas dan Normalitas 3.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu mengungkapkan sesuatu yang akan diukur dari

kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat diuji

dengan mengkorelasikan antara skor butir pertanyaan dengan skor total

variabel (Ghozali, 2009: 49).

Menurut Azwar (2007: 103) apabila koefisien validitas itu kurang

daripada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini

ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor

dari kelompok subjek yang berjumlah besar.

Untuk menentukan validitas menggunakan corrected item-total corelation, yaitu dengan mengkorelasikan antara skor total yang diperoleh pada masing-masing butir pertanyaan. Dari uraian tersebut,

dapat disimpulkan bahwa :

- Jika nilai rhitung > 0,30 berarti pernyataan valid

- Jika nilai rhitung ≤ 0,30 berarti pernyataan tidak valid

3.4.2. Uji Reliabilitas

Uji reliabilitas sebenarnya adalah alat untuk mengukur suatu

kuisioner yang merupakan indikator dari variabel atau konstruk. Suatu

pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali,

2009: 45).

Pengukuran nilai reliabilitas menurut Nunnaly (1960) dalam

Ghozali (2009: 46) adalah menggunakan nilai cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach Alpha > 0,60.

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode, diantaranya adalah metode Kolmogorov Smirnov. Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti

distribusi normal adalah (Sumarsono, 2004:41-43) :

Hipotesis :

H0 = Data berdistribusi multivariate normal

H1 = Data tidak berdistribusi multivariate normal

Kaidah pengambilan keputusan :

a. Jika nilai signifikansi (nilai probabilitasnya) < 5% maka distribusi

adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) > 5% maka distribusi

adalah normal.

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Regresi Logistik

Metode regresi logistik digunakan untuk mencari pengaruh satu

atau lebih variabel bebas (nilai intrinsik, gaji, pertimbangan pasar kerja,

dan persepsi mahasiswa akuntansi tentang profesi akuntan publik) yang

berskala interval terhadap variabel terikat (pemilihan profesi sebagao

akuntan publik) yang berskala nominal.

Bentuk model regresi logistik adalah sebagai berikut :

=

p = banyaknya variabel prediktor

Dengan menggunakan transformasi logit dari , maka model regresi

logistik dapat ditulis berikut :

π(x)

Regresi logistik serentak digunakan untuk menguji pengaruh

variabel nilai intrinsik, gaji, pertimbangan pasar kerja, dan persepsi

mahasiswa akuntansi tentang profesi akuntan publik secara serentak

terhadap pemilihan profesi sebagai akuntan publik, dan hipotesa

Hipotesis :

Daerah kritis :

Tolak H0 jika tingkat signifikansi (p-value) lebih kecil (5%) artinya

bahwa paling tidak terdapat satu atau lebih variabel bebas (nilai intrinsik,

gaji, pertimbangan pasar kerja, dan persepsi mahasiswa akuntansi tentang

profesi akuntan publik) yang berpengaruh terhadap variabel terikat

(pemilihan profesi sebagai akuntan publik)

3.5.3. Uji kesesuaian model

Uji kesesuaian model dilakukan dengan tujuan mengetahui

apakah tidak ada perbedaan antara hasil observasi dengan kemungkinan

hasil prediksi model.

Hipotesis :

Ho : Model Sesuai (tidak ada perbedaan antara hasil observasi

dengan kemungkinan prediksi model)

H1 : Model tidak sesuai (ada perbedaan antara hasil observasi dengan

kemungkinan prediksi model)

Statistik Uji :

Daerah Kritis :

Tolak H0 jika tingkat signifikansi (p-value) lebih kecil (5%) yang

artinya model tidak sesuai (ada perbedaan antara hasil observasi dengan

kemungkinan prediksi model)

3.5.4. Uji Hipotesis

Uji signifikansi merupakan suatu pemeriksaan apakah nilai yang

diduga dengan variabel dalam model lebih baik dibanding dengan model

tanpa variabel tersebut. Pengujian hipotesa secara statistik dilakukan

untuk menentukan apakah variabel-variabel bebas dalam model

mempunyai hubungan nyata dengan variabel terikatnya. Pengujian

signifikansi parameter secara parsial disajikan sebagai berikut :

H0 : i = 0

H1 : i 0

Dengan statistik ujinya adalah :

W =

) ( j

j

SE

Jika H0 benar maka statistik W akan mengikuti distribusi normal

standar. Sehingga pengujian secara parsial dapat dilakukan dengan

membandingkan nilai statistik yang bersangkutan dengan nilai Z tabel.

Selain uji Wald di atas dapat pula dilakukan uji Wald yang lain, yaitu :

W =

2 2

) ( j

j

SE

Jika H0 benar maka statistik W akan berdistribusi 2 dan pengujian

secara parsial dilakukan dengan membandingkan nilai statistik dengan

2

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Umum Universitas Pembangunan Nasional “Veteran” Jawa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan

salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959.

Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa Timur telah

mengalami berbagai perubahan status yaitu:

1. Sejak Juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang

Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN)

“Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian

dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian

Transmigrasi, Urusan Veteran dan Demobilisasi No.

062/Kpts/MEN-TRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang

Jawa Timur sebagai Perguruan Tinggi Kedinasan di bawah Departemen

Pertahanan Keamanan RI.

4. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang

Jawa Timur menjadi Universitas Pembangunan Nasional “Veteran”

Cabang Jawa Timur.