SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh

RISCKA NUSA 0713010236/FE/EA

Kepada

FAKULTAS EKONOMI

AKUNTAN PUBLIK DAN NON AKUNTAN PUBLIK

(Studi Pada Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur)

Yang diajukan

RISCKA NUSA

0713010236/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

TAMADOY THAMRIN,DRS.EC,MM

NIP : 030 194 434 Tanggal :………...

Wakil Dekan I Fakultas Ekonomi

AKUNTAN PUBLIK DAN NON AKUNTAN PUBLIK

(Studi Pada Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur) Disusun Oleh :

Jawa Timur Dekan Fakultas Ekonomi

PROFESI MAHASISWA AKUNTANSI SEBAGAI AKUNTAN PUBLIK

(Studi Pada Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur)

Yang diajukan

RISCKA NUSA

0713010236/FE/AK

disetujui untuk lisan oleh:

Pembimbing Utama

TAMADOY THAMRIN,DRS.EC,MM

NIP : 030 194 434 Tanggal :………...

Mengetahui

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR ...i

DAFTAR ISI...iv

DAFTAR TABEL...viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI...xi

BAB I. PENDAHULUAN ...1

1.1...Lat ar belakang Masalah ... .. 1

1.2...Ru musan masalah ...5

1.3...Tu juan penelitian...6

1.4...Ma nfaat penelitian...6

BAB II. TINJAUAN PUSTAKA...8

2.1. Hasil penelitian terdahulu...8

2.2.3.1. Pengertian Profesi Akuntan Publik ...16

2.2.3.2. Pengertian Profesi Non Akuntan Publik ...17

2.2.4. Faktor-faktor yang mempengaruhi pemilihan profesi ...19

2.2.4.1. Nilai instrinsik pekerjaan ...19

2.2.4.2. Teori yang melandasi pengaruh faktor nilai Instrinsik pekerjaan terhadap pemilihan profesi ...20

2.2.4.3. Gaji...22

2.2.4.4. Teori yang melandasi pengaruh faktor gaji terhadap pemilihan profesi ...23

2.2.4.5. Pertimbangan pasar kerja ...24

2.2.4.6. Teori yang melandasi pengaruh faktor pertimbangan pasar kerja terhadap pemilihan profesi ... 25

2.2.6. Hipotesis ...31

BAB III. METODE PENELITIAN ...33

3.1. Definisi operasional dan pengukuran variabel ...33

3.1.1. Definisi operasional ...33

3.1.2. Teknik pengukuran variabel ...35

3.2. Teknik penentuan sampel...36

3.2.1. Obyek penelitian ... 36

3.2.2 . Populasi...37

3.2.3. Sampel ...37

3.3. Teknik pengumpulan data ... 38

3.3.1. Jenis data... 38

3.3.2. Pengumpulan data...39

3.3.3. Sumber data ...40

3.4. Uji kualitas data...40

3.4.1. Uji validitas...40

3.5.2. Uji hipotesis ...43

BAB IV. HASIL ANALISIS DAN PEMBAHASAN...46

4.1. Deskripsi Obyek Penelitian ...46

4.1.1. Sejarah Umum Universitas Pembangunan Nasional “Veteran” Jawa Timur ...46

4.1.2. Falsafah, Visi, Misi, Tujuan...47

4.1.2.1. Falsafah ...47

4.1.2.2. Visi ...47

4.1.2.3. Misi ...48

4.1.2.4. Tujuan ...49

4.1.3. Riwayat Progdi Akuntansi ...49

4.1.3.1. Visi Progdi Akuntansi...50

4.1.3.2. Misi Progdi Akuntansi ...50

4.1.3.3. Tujuan Progdi Akuntansi ...51

4.2.3. Variabel Pertimbangan Pasar Kerja (X3) ...54

4.2.4. Variabel Persepsi Mahasiswa tentang Seorang Akuntan Publik (X 4)...55

4.2.5. Pemilihan Profesi (Y) ...57

4.3. Uji Validitas ...57

4.3.1. Uji Validitas Nilai Intrinsik Pekerjaan (X 1) ...58

4.3.2. Uji Validitas Gaji (X 2) ...59

4.3.3. Uji Validitas Pertimbangan Pasar Kerja (X3) ...59

4.3.4. Uji Validitas Persepsi Mahasiswa tentang Seorang Akuntan Publik (X 4)...60

4.4. Uji Reliabilitas...61

4.5. Analisis Regresi Logistik ...62

4.6. Pembahasan Hasil Penelitian ...69

4.7. Konfirmasi Hasil Penelitian dengan Tujuan Penelitian ...72

4.8. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ...73

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 4.4 Deskripsi Variabel Persepsi Mahasiswa tentang Seorang Akuntan

Publik (X 4)... 56

Tabel 4.5 Deskripsi Varibel Pemilihan Profesi (Y) ...57

Tabel 4.6 Hasil Uji Validitas Nilai Intrinsik Pekerjaan (X 1)...58

Tabel 4.7 Hasil Uji Validitas Gaji (X 2) ...59

Tabel 4.8 Hasil Uji Validitas Pertimbangan Pasar Kerja (X3) ...59

Tabel 4.9 Hasil Uji Validitas Persepsi Mahasiswa tentang Seorang Akuntan Publik (X 4)...60

Tabel 4.10 Hasil Uji Reliabilitas ...61

Tabel 4.11 Uji Kecocokan Model (Model Fit)...62

Tabel 4.12 Pengaruh Variabel Bebas Terhadap Variabel Terikat...64

Tabel 4.13 Hasil Regresi Logistik...64

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “ ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH DALAM PEMILIHAN PROFESI MAHASISWA AKUNTANSI SEBAGAI AKUNTAN PUBLIK DAN NON AKUNTAN PUBLIK ” dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi adalah untuk memenuhi salah satu persyaratan agar memperoleh gelar Sarjana Ekonomi (SE) Jurusan Akuntani pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5.

banyak meluangkan waktunya dalam membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Kedua orang tua, Mama Nur S. dan Ayahanda Usman, dan Adek perempuanku Ririn yang telah memberikan doa, kasih sayang, nasehat, dukungan dan bantuannya secara moril maupun materil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

7. Keluarga Besar yang telah memberikan doa dan nasihat selama menempuh studi sehingga dapat terselesaikan dengan baik.

8. Seseorang yang spesial di Hati, yang telah memberikan kasih sayang, doa, nasehat, semangat, dan dukungannya selama ini sehingga penulis dapat menyelesaikan studi dan penyusunan skripsi ini dengan baik.

9. Sahabatku Vivi, Gandi, Atta, Andri Ribut yang telah memberikan doa, motivasi, dukungan dan keceriaan selama menempuh studi hingga akhir penyusunan skripsi ini.

Penilis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini meberikan manfaat bagi pembaca.

Wassalammu’alaikum Wr. Wb.

Surabaya, Maret 2011

Oleh : Riscka Nusa

ABSTRAK

Pada saat ini akuntan menjadi sorotan tajam bagi para pelaku bisnis dan masyarakat karena dianggap sebagai salah satu pihak yang mampu memberikan kontribusi besar dalam memecahkan masalah yang mereka hadapi. Mahasiswa akuntansi sebagai calon sarjana akuntansi, dapat mempertimbangkan profesi apa yang akan mereka jalani nantinya, berprofesi sebagai akuntan publik atau non akuntan publik. Berdasarkan pengamatan di lapangan terhadap 30 mahasiswa angkatan 2007, 11 mahasiswa memilih profesi akuntan publik dan 19 mahasiswa lainnya memilih profesi non akuntan publik. Pertimbangan tersebut dipengaruhi oleh beberapa faktor yaitu diantaranya faktor-faktor seperti nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja, dan persepsi mahasiswa tentang seorang akuntan publik, berpengaruh terhadap pemilihan profesi bagi mahasiswa akuntansi UPN “Veteran” Jawa Timur.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuesioner. Adapun respondennya adalah mahasiswa akuntansi UPN “Veteran Jawa Timur angkatan 2007 yang masih aktif hingga tahun 2010/2011 dan telah mengambil mata kuliah audit I dan audit II serta Kasus pemeriksaan akuntansi yang berjumlah 61 mahasiswa, dengan teknik pengambilan sampel simple random sampling. Analisis statistik yang digunakan adalah regresi logistik.

Berdasarkan hasil analisis data dapat disimpulkan bahwa nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja dan persepsi mahasiswa akuntansi tentang seorang akuntan publik berpengaruh tidak signifikan terhadap pemilihan profesi mahasiswa akuntansi UPN “Veteran” Jawa Timur.

1.1. Latar Belakang Masalah

Peningkatan pertumbuhan ekonomi yang begitu pesat pada saat ini

harus diimbangi dengan jumlah tenaga kerja yang berkualitas sehingga akan

tercapai kondisi perekonomian yang kondusif. Perkembangan ini juga diikuti

oleh semakin meluasnya profesi akuntan yang terjadi di negeri ini, karena

profesi akuntan dituntut untuk dapat menjawab tantangan yang ditimbulkan

oleh perubahan lingkungan, sehingga perkembangan dalam dunia bisnis

harus selalu direspon oleh sistem pendidikan akuntansi yang berkualitas dan

siap dipakai dalam dunia kerja (Nilam, 2008: 1). Pendidikan akuntansi harus

menghasilkan akuntan yang profesional sejalan dengan perkembangan

kebutuhan akan jasa akuntansi pada abad mendatang. Agar dapat mencapai

tujuan tersebut, maka desain pendidikan akuntansi harus relevan terhadap

dunia kerja, dalam hal ini dunia kerja bagi sarjana akuntansi. (Benny dan

Yuskar, 2006: 2)

Pada saat ini profesi akuntan menjadi sorotan tajam bagi para

pelaku bisnis dan masyarakat karena dianggap salah satu pihak yang mampu

memberikan kontribusi besar dalam memecahkan masalah yang mereka

Survei yang dilakukan di Canada dan Amerika Serikat, menemukan

adanya penurunan jumlah lulusan mahasiswa berprestasi yang berminat

untuk menjadi akuntan publik. Laporan tahunan yang diterbitkan oleh

American Institut Of Certified Publik Accountants menunjukkan jumlah

lulusan mahasiswa akuntansi yang menjadi akuntan publik mengalami

penurunan lebih dari sepertiga antara tahun 1977 dan 1987 (Mc Neill &

Sanders, 1987, Mc Innes & Sanders, 1988) dalam Andriati (2004: 1). Hal ini

mungkin terjadi karena menurunnya kepercayaan masyarakat terhadap

profesi akuntan itu sendiri, apalagi setelah terjadinya kasus Enron

Corporation di Amerika yang telah menjadi sorotan bagi profesi akuntan

publik.

Pendidikan tinggi akuntansi tersebut mempunyai tugas penting

untuk dapat dan harus menghasilkan calon-calon tenaga akuntan yang

profesional di beberapa bidang, seperti di akuntan publik, akuntan

manajemen, akuntan pajak dan lainnya. Di antara bidang-bidang tersebut,

bidang akuntan publik dianggap atau dipandang sebagai suatu bidang yang

dapat menjanjikan prospek kerja yang cerah sebagai pilihan profesi

seseorang yang akan atau sedang menempuh studi atau pembelajaran pada

jurusan akuntansi. Profesi ini juga di anggap dapat memberikan kesempatan

bagi individu atau pribadi untuk mengembangkan ketrampilan serta

memberikan peluang untuk mendapatkan pekerjaan yang bervariasi. Hal ini

posisi pada berbagai jenis perusahaan yang memiliki karakteristik yang

berbeda.

Menurut Rasmini (2007: 2) karier merupakan suatu akumulasi dan

pengetahuan yang tertanam pada skill, expertise, dan jaringan hubungan

kerja yang diperoleh melalui serangkaian perkembangan pengalaman kerja

yang lebih luas (Bird, 1994 dalam Deasy: 2000), sebaliknya, Greenberg dan

Baron (2000: 215) menyatakan bahwa karier tersebut meliputi urutan

pengalaman pekerjaan seseorang selama jangka waktu tertentu. Pilihan

karier mahasiswa dipengaruhi oleh stereotype yang mereka bentuk tentang

berbagai macam karier (Holland, 1995 dalam Friedland, 1996 dalam Deasy, 2002). Jadi, persepsi dan stereotype karier merupakan hal penting untuk

menentukan pilihan karier karena persepsi mahasiswa umumnya dipengaruhi

oleh pengetahuan pribadi mengenai lingkungan kerja, informasi dari lulusan

terdahulu, keluarga, dosen, dan text book yang dibaca ataupun digunakan

(Stole, 1976 dalam Felton et al., 1994).

Penelitian yang dilakukan oleh Kurtinah (2003: 182) menunjukan

bahwa mahasiswa akuntansi akan memilih satu diantara dua profesi, yaitu

profesi sebagai akuntan publik atau akuntan non publik. Dengan mengetahui

profesi yang diminati mahasiswa akuntansi, maka setiap mahasiswa

akuntansi akan bisa terjun kedalam dunia bisnis yang tepat dengan profesi

merencanakan kurikulum yang sesuai dan relevan dengan tuntutan dunia

kerja, sehingga mahasiswa akuntansi yang sudah lulus dan siap terjun dalam

dunia kerja lebih mudah menyesuaikan kemampuan yang dimilikinya

dengan tuntutan dalam pekerjaan, apalagi profesi akuntan pada masa yang

akan datang menghadapai tantangan yang berat, maka kesiapan akuntan

publik dan profesionalitasnya mutlak diperlukan.

Mahasiswa akuntansi sebagai calon sarjana akuntansi, dapat

mempertimbangkan profesi apa yang akan mereka jalani nantinya, berprofesi

sebagai akuntan publik atau non akuntan publik. Dari hasil survei sementara

pada mahasiswa Universitas Pembangunan Nasional (UPN) “ Veteran” Jawa

Timur ditemukan bahwa dari 30 mahasiswa angkatan 2007, 11 mahasiswa

memilih profesi akuntan publik dan 19 mahasiswa lainnya memilih profesi

non akuntan publik. Pertimbangan tersebut dipengaruhi oleh beberapa

faktor. Faktor yang pertama adalah nilai intrinsik pekerjaan, yang dimaksud

dengan nilai intrinsik adalah sifat yang diukur di dalam dan dari diri mereka

sendiri yang berkenaan dengan pelaksanaan pekerjaan, misalnya perasaan

berprestasi dan berhasil (Gibson, dkk, 1987: 170). Faktor yang kedua yaitu

gaji, gaji adalah sejumlah upah yang diterima dan tingkat dimana hal ini bisa

dipandang sebagai hal yang pantas dibandingkan dengan orang lain dalam

organisasi (Luthans, 2005: 243), faktor yang ketiga adalah pertimbangan

pasar kerja yang meliputi faktor jangka pendek seperti jumlah lapangan kerja

2003: 183) dalam Nilam (2008 ; 4), dan faktor yang terakhir adalah persepsi

mahasiswa akuntansi tentang seorang akuntan publik, persepsi disini adalah

pengetahuan tentang profesi akuntan publik. Wheeler (1983) dalam Andriati

(2004) menyimpulkan bahwa persepsi individu terhadap kelebihan dan

kelemahan suatu profesi merupakan faktor yang sangat menentukan pilihan

profesi.

Berdasarkan faktor di atas maka penelitian ini akan menguji

pengaruh faktor-faktor yang mempengaruhi pemilihan profesi sebagai

akuntan publik dan non akuntan publik. Dan faktor-faktor yang

mempengaruhinya terdiri dari nilai intrinsik pekerjaan, gaji, pertimbangan

pasar kerja dan persepsi mahasiswa akuntansi tentang seorang akuntan

publik.

Dari uraian di atas, penulis merumuskan penelitian yang berjudul

“Analisis faktor-faktor yang berpengaruh dalam pemilihan profesi mahasiswa akuntansi sebagai Akuntan Publik dan Non Akuntan Publik. (Studi Pada mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur).”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas

“Apakah faktor-faktor seperti faktor nilai intrinsik pekerjaan, gaji,

pertimbangan pasar kerja, dan persepsi mahasiswa tentang seorang akuntan

publik berpengaruh signifikan terhadap pemilihan profesi bagi mahasiswa

akuntansi UPN “Veteran” Jawa Timur ?”

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari

penelitian ini adalah :

“Untuk mengetahui dan menganalisis apakah faktor-faktor seperti

nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja, dan persepsi

mahasiswa tentang seorang akuntan publik, berpengaruh terhadap pemilihan

profesi bagi mahasiswa akuntansi UPN “Veteran” Jawa Timur ?”

1.4. Manfaat Penelitian

Tercapainya tujuan penelitian tersebut, maka hasil penelitian

diharapkan dapat menghasilkan manfaat bagi :

1. Bagi peneliti

Penelitian ini sangat bermanfaat karena dapat digunakan sebagai bahan

untuk memperluas wawasan dan pengetahuan tentang teori-teori dan

konsep-konsep yang diperoleh selama perkuliahan dibandingkan dengan

2. Bagi Mahasiswa UPN “Veteran” Jawa Timur

Penelitian ini sangat bermanfaat karena dapat memberikan sumbangan

pengetahuan kepada mahasiswa UPN “Veteran” Jawa Timur sebagai

pertimbangan bagi mahasiswa dalam pemilihan profesi terutama mahasiswa

akuntansi.

3. Bagi UPN “Veteran” Jawa Timur

Hasil penelitian ini diharapkan dapat menambah koleksi perpustakaan UPN

“Veteran“ Jawa Timur dan juga dapat berguna untuk sumber informasi,

bahan refrensi atau tambahan informasi yang diperlukan dan pemilihan

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Kurtinah (2003)

Judul : Perilaku Mahasiswa Akuntansi di STIE Stikubank Semarang Dan

Faktor – Faktor Yang Mempengaruhi Pemilihan Karir Sebagai

Akuntan Publik.

Perumusan Masalah :

Apakah terdapat perbedaan keputusan mahasiswa jurusan Akuntansi dalam

memilih karir sebagai akuntan publik atau non akuntan publik ditinjau dari

faktor intrinsik, penghasilan, pertimbangan pasar kerja, persepsi mahasiswa

serta personalitas ?

Hipotesis :

Pemilihan karir yang mengutamakan faktor intrinsik, gaji awal yang tinggi,

pertimbangan pasar kerja, persepsi mahasiswa serta personalitas, tidak

berbeda diantara mahasiswa jurusan akuntansi yang memlih karir akuntan

publik dan non akuntan publik.

1. Pemilihan karir yang mengutamakan faktor intrinsik, penghasilan

pertama yang paling tinggi, dan pertimbangan pasar kerja, tidak

berbeda antara mahasiswa akuntansi yang memilih karir sebagai

non akuntan publik.

2. Pemilihan karir sebagai akuntan publik atau non akuntan publik

dipengaruhi oleh persepsi kelebihan profesi akuntan publik dan

persepsi tentang kelemahan sebagai akuntan publik.

3. Ada perbedaan berdasarkan kepribadian antara mahasiswa yang

memilih karir sebagai akuntan publik dan non akuntan publik.

4. Persepsi terhadap kelebihan dan kelemahan menjadi akuntan publik

merupakan faktor yang sangat mempengaruhi mahasiswa dalam

memilih karir sebagai akuntan publik dan non akuntan publik.

2. Andriati (2004)

Judul : Analisis faktor-faktor yang mempengaruhi Mahasiswa Akuntansi

Dalam Memilih karir sebagai akuntan publik. (Studi Kasus di 8

Universitas Negeri di Jawa).

Perumusan masalah :

1. Apakah terdapat perbedaan antara mahasiswa yang memilih karir

faktor intrinsik, penghasilan, pertimbangan pasar kerja, persepsi

mahasiswa mengenai kelebihan dan kekurangan profesi akuntan

publik, personalitas, dan jenis kelamin ?

2. Faktor – faktor apakah yang secara signifikan mempengaruhi

mahasiswa akuntansi dalam memilih karir sebagai akuntansi publik

ataupun memilih karir akuntan publik dan non akuntan publik ?

Hipotesis :

1. Pemilihan karir yang mengutamakan faktor intrinsik, gaji awal yang

tinggi, pertimbangan pasar kerja, persepsi mahasiswa serta

personalitas, tidak berbeda diantara mahasiswa jurusan akuntansi

yang memilih karir akuntan publik dan non akuntan publik.

2. Tidak ada perbedaan berdasarkan minat mahasiswa akuntansi untuk

berkarier sebagai akuntan publik antara pria dan wanita.

Kesimpulan :

1. Terdapat perbedaan antara mahasiswa akuntansi yang memilih karir

sebagai akuntan publik atau non akuntan publik berdasarkan faktor

intrinsik, pertimbangan pasar kerja, persepsi, dan personalitas

dalam memilih karir sebagai akuntan publik. Tetapi berdasarkan

2. Dari keenam faktor-faktor tersebut, faktor persepsi secara signifikan

mempengaruhi mahasiswa akuntansi dalam memilih karir sebagai

akuntan publik atau non akuntan publik.

3. Rasmini (2007)

Judul : Faktor-faktor yang berpengaruh Pada Keputusan Pemilihan Profesi

Akuntan Publik dan Non Akuntan Publik. Pada Mahasiswa

Akuntansi di Bali.

Perumusan masalah :

1. Apakah faktor yang paling dominan mempengaruhi pilihan mahasiswa

ekonomi jurusan akuntansi dalam memilih profesi sebagai akuntan

publik dan non akuntan publik ?

2. Apakah terdapat perbedaan signifikan terhadap faktor yang

berpengaruh dalam pemilihan profesi akuntan publik dan non

3. Apakah terdapat perbedaan secara nyata faktor dominan yang

berpengaruh terhadap pilihan profesi akuntan publik dan non publik

antara mahasiswa dengan mahasiswi ?

4. Apakah terdapat perbedaan secara nyata faktor dominan yang

mempengaruhi pilihan mahasiswa antara mahasiswa S1 Akuntansi

Reguler dengan S1 Akuntansi Ekstensi dalam memilih profesi

sebagai akuntansi publik dan non akuntan publik ?

5. Apakah terdapat perbedaan secara signifikan faktor dominan yang

mempengaruhi pilihan mahasiswa antara mahasiswa PTN dengan

mahasiswa PTS dalam memilih profesi sebagai akuntan publik dan

non akuntan publik ?

Hipotesis :

1. Terdapat perbedaan yang signifikan mengenai faktor-faktor yang

berpengaruh dalam pemilihan profesi sebagai akuntan publik dan

non akuntan publik.

2. Terdapat perbedaaan faktor dominan yang nyata mengenai

faktor-faktor yang berpengaruh dalam pemilihan profesi sebagai akuntan

publik dan non akuntan publik antara mahasiswa dan mahasiswi S1

3. Terdapat perbedaan faktor dominan yang nyata antara mahasiswa S1

Reguler dan S1 Ekstensi mengenai faktor-faktor yang berpengaruh

dalam pemilihan profesi sebagai akuntan publik dan non akuntan

publik.

4. Terdapat perbedaan faktor dominan yang nyata antara mahasiswa

perguruan tinggi negeri dan perguruan tinggi swasta mengenai

faktor-faktor yang berpengauh dalam pemilihan profesi akuntan

publik.

Kesimpulan :

1. Faktor yang paling dominan mempengaruhi pemilihan profesi akuntan

publik dan non akuntan publik pada mahasiswa akuntansi adalah

adanya persepsi bahwa karir di akuntan publik memberikan

keamanan kerja lebih terjamin (tidak mudah kena PHK).

2. Terdapat perbedaan yang signifikan pada faktor-faktor yang

mempengaruhi pemilihan profesi akuntan publik dan non akuntan

publik pada mahasiswa dan mahasiswi S1 Akuntansi di Bali.

3. Terdapat perbedaan faktor-faktor yang mempengaruhi keputusan

pemilihan profesi akuntan publik dan non akuntan akuntan publik

4. Terdapat perbedaan faktor dominan yang mempengaruhi pemilihan

profesi akuntan publik dan non akuntan publik antara mahasiswa

regular dan mahasiswa ekstensi.

5. Terdapat perbedaan faktor dominan yang mempengaruhi pemilihan

profesi akuntan publik dan non akuntan publik antara mahasiswa

PTN dan mahasiswa PTS.

2.2. Landasan Teori

2.2.1. Persepsi

Dalam melihat suatu masalah setiap orang mempunyai persepsi

yang berbeda-beda. Persepsi orang tersebut timbul dari dalam

masing-masing individu. Menurut Ikhsan dan Ishak (2005: 57) persepsi adalah

bagaimana orang-orang melihat atau menginterpestasikan peristiwa, objek,

objek, serta manusia. Definisi yang formal adalah proses dengan mana

seseorang memilih berusaha, dan menginterprestasikan rangsangan ke dalam

suatu gambaran yang terpadu dan penuh arti.

Pengertian persepsi menurut Thoha (2002: 141) adalah proses

kognitif yang dialami oleh setiap orang dalam memahami informasi tentang

lingkungannya baik lewat penglihatan, pendengaran, penghayatan, perasaan,

Pengertian persepsi menurut Tim penyusun Kamus Pusat

Pengembangan Bahasa Indonesia (2002: 863) mendefinisikan persepsi

sebagai sebagai tanggapan (penerima) langsung dari suatu serapan atau

merupakan proses seseorang mengetahui beberapa hal melalui panca

inderanya. Sedangkan dalam lingkup yang lebih luas persepsi merupakan

suatu proses yang melibatkan pengetahuan-pengetahuan yang sebelumnya

dalam memperoleh dan menginteprestasikan stimulus yang ditunjukan

dengan oleh panca indera. Dengan kata lain, persepsi merupakan kombinasi

antara faktor utama dunia luar dan diri manusia itu sendiri.

2.2.2. Pengertian Profesi

Profesi adalah pekerjaan yang dilakukan sebagai kegiatan pokok

untuk menghasilkan nafkah hidup dan yang mengandalkan suatu keahlian

(http://etikaprofesidanprotokoler.blogspot.com).

“Profesi berdasarkan pengertian yang sempit adalah suatu jenis

pekerjaan yang dipangku oleh jabatan khusus tertentu dalam masyarakat

dengan memenuhi syarat dan ciri tertentu” (Carey, 1970: Loeb, 1978) dalam

Regar (1993: 8). Syarat dan ciri tersebut antara lain :

1. Pengetahuan yang diperoleh dengan cara mengikuti pendidikan

yang teratur dan dibuktikan dengan tanda atau ijazah keahlian

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki

monopoli dalam memberikan pelayanan.

3. Memiliki organisasi yang mendapat pengakuan masyarakat

atau perintah dengan perangkat kode etik untuk mengatur

anggotanya serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yakni

tidak mengejar keuntungan yang sebesar-besarnya, tetapi lebih

mengutamakan pelayanan dengan memberikan jasa yang

setimpal. Pada dasarnya ciri profesi ini berlaku untuk semua

profesi seperti kedokteran, pengacara, akuntan publik dan

lain-lain.

2.2.3. Profesi Akuntan

Menurut Internasional Federation of Accountants dalam Regar

(2003: 3) yang dimaksud profesi akuntan adalah semua bidang pekerjaan

yang mempergunakan keahlian di bidang akuntansi, termasuk bidang

pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan

industri, keuangan dagang, akuntan yang bekerja di pemerintah, dan akuntan

sebagai pendidik.

Dalam arti sempit, profesi akuntan lingkup pekerjaan yang

dilakukan oleh akuntan sebagai akuntan publik yang lazimya terdiri dari

Profesi Akuntan biasanya dianggap sebagai salah satu bidang

profesi seperti organisasi lainnya, misalnya Ikatan Dokter Indonesia (IDI).

Supaya dikatakan profesi, maka harus memiliki beberapa syarat sehingga

masyarakat sebagai objek dan sebagai pihak yang memerlukan profesi,

mempercayai hasil kerjanya.

2.2.3.1. Pengertian Profesi Akuntan Publik

Menurut Mulyadi (2002: 47), mendefinisikan akuntan publik adalah

akuntan yang berpraktek dalam kantor dalam Kantor Akuntan Publik (KAP)

yang menyediakan berbagai jasa yang diatur dalam SPAP (auditing, atestasi,

akuntansi dan review, dan jasa konsultasi).

Akuntan publik adalah profesi yang menjual jasa kepada

masyarakat umum terutama dalam bidang pemeriksaan laporan keuangan

yang disajikan klien. Pemeriksaan tersebut terutama ditujukan untuk

memenuhi kebutuhan para kreditor, investor, calon kreditor, calon investor,

dan instansi pemerintah. Akuntan publik melaksanakan empat jenis jasa

utama yaitu atestasi, perpajakan, konsultasi manajemen, serta jasa akuntansi

dan pembukuan. (Kurtinah, 2003: 186).

Dalam keputusan Menteri No. 423 / KMK 06 / 2002, yang

izin dari Menteri untuk memberikan jasa sebagaimana diatur dalam

keputusan Menteri ini.

Dari pengertian diatas dapat disimpulkan bahwa akuntan publik

merupakan akuntan profesional yang memberikan jasanya pada masyarakat

umum dan memiliki sifat independen. Seseorang baru dapat menjadi akuntan

publik jika telah melewati proses pendidikan dan sertifikasi terlebih dahulu.

Pendidikan yang diisyaratkan untuk dapat menjadi seorang akuntan publik

adalah sarjana Strata-1 Akuntansi, Fakultas Ekonomi yang kemudian

dilanjutkan dengan pendidikan profesi Akuntan (PPAk). Untuk proses

sertifikasi diwajibkan untuk lulus Ujian Sertifikasi Akuntan Publik (USAP).

2.2.3.2. Pengertian Profesi Non Akuntan Publik

Profesi non akuntan publik adalah profesi diluar dari akuntan

publik. Banyak sekali pilihan pada profesi non akuntan publik bahkan bagi

sarjana akuntansi. Pilihan tersebut antara lain (Benny dan Yuskar, 2006 : 8) :

1. Pemeriksa Intern (Internal Auditor)

Dengan bekerja di bagian pemeriksa Intern (internal audit

Departement) suatu perusahaan swasta atau badan Usaha Milik

Negara (BUMN), di BUMN biasanya disebut Satuan Pengawas

Intern (SPI).

Dengan bekerja di BPKP (Badan Pengawasan Keuangan dan

Pembangunan), BPK (Badan Pemeriksa Keuangan) atau

Inspektorat di suatu Departemen Pemerintah.

3. Financial Accountant

Dengan bekerja di bagian akuntansi keuangan suatu

perusahaan.

4. Cost Accountant

Dengan bekerja di bagian akuntansi biaya suatu perusahaan.

5. Management Accountant

Dengan bekerja dibagian akuntansi manajemen suatu

perusahaan

6. Tax Accountant

Dengan bekerja di bagian perpajakan suatu perusahaan atau

Direktorat Jenderal Pajak.

7. Akuntan Pendidik

Dengan bekerja sebagai dosen baik di perguruan Tinggi Negeri

(PTN) maupun perguruan tinggi swasta (PTS). Akuntan

pendidik banyak merangkap sebagai akuntan publik, internal

auditor maupun akuntan manajemen (yang bekerja di suatu

perusahaan) atau sebagai government accountant (akuntan

pemerintah) yang bekerja di instansi pemerintah.

Dalam penelitian ini, faktor-faktor yang mempengaruhi pemilihan

profesi dikelompokkan dalam empat kelompok, yaitu :

2.2.4.1. Nilai intrinsik pekerjaan

Pengertian dari nilai intrinsik pekerjaan adalah sifat yang diukur di

dalam dan dari diri mereka sendiri dan berkenaan dengan pelaksanaan

pekerjaan, misalnya perasaan berprestasi dan berhasil. Nilai intrinsik suatu

pekerjaan merupakan hasil dari persepsi seseorang (karyawan) mengenai

seberapa baik pekerjaan tersebut memberikan hal yang dinilai penting.

(Gibson, dkk, 1987: 170).

Nilai intrinsik pekerjaan dalam hal ini memiliki hubungan dengan

kepuasan yang diterima oleh individu saat atau sesudah pekerjaan.

Faktor-faktor ini meliputi penghargaan, kesempatan mendapatkan promosi,

tanggung jawab pekerjaan, tantangan intelektual, dan pelatihan, (Hinch dan

Mischid, 1967) dalam Nilam (2008: 19).

Kepuasan kerja (Robbin, 2002: 36) adalah suatu sikap umum

terhadap pekerjaan seseorang selisih antara banyaknya ganjaran yang

diterima seorang pekerja dan banyaknya yang seharusnya mereka terima.

Menurut Thoha (2002: 230) kepuasan pekerjaan selalu dihubungkan

dengan isi jenis pekerjaan, dan ketidakpuasan bekerja selalu disebabkan

karena hubungan pekerjaan tersebut dengan aspek-aspek di sekitar yang

2.2.4.2. Teori yang melandasi pengaruh faktor Nilai Intrinsik pekerjaan terhadap pemilihan profesi.

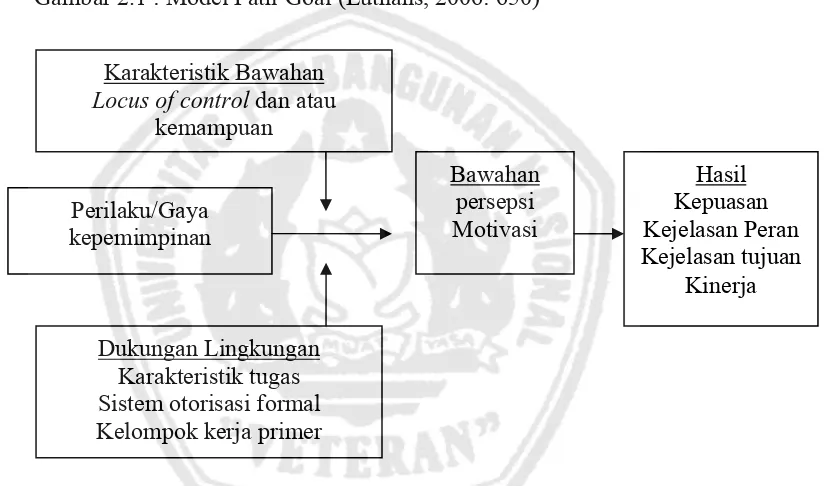

Teori jalan-tujuan (Path-Goal Theory) yang dikemukakan oleh

Robert J. House (1971) dalam buku “A Path-Goal of Leadership

Effectiveness”, teori ini memuasatkan pehatian pada cara pemimpin

mempengaruhi persepsi pengikut tentang tujuan pekerjaan, tujuan

pengembangan diri sendiri, dan jalan untuk mencapai tujuan. Menurut teori

ini, para pemimpin adalah efektif karena mereka dapat mempengaruhi

motivasi para pengikut, kemampuan mereka untuk bekerja, dan kepuasan

mereka. (Gibson, dkk, 1984: 300-301)

Dua dalil dalam pengembangan teori jalan-tujuan :

1. Perilaku pemimpin dapat diterima dan memuaskan sejauh

bawahan menganggap perilaku semacam ini merupakan

sumber langsung dari kepuasan alat untuk mendapatkan

kepuasan di waktu yang akan datang.

2. Perilaku pemimpin dapat memotivasi bawahan sampai sejauh

perilaku itu memuaskan kebutuhan bawahan yang

digantungkan pada hasil karya yang efektif, dan perilaku

tersebut melengkapi lingkungan bawahan dengan memberikan

bimbingan, kejelasan pengarahan, dan imbalan yang perlu bagi

Dapat disimpulkan bahwa pemimpin harus memberikan bimbingan

dan nasihat, membantu bawahan menjelaskan harapan yang realistis dan

mengurangi hambatan tercapainya tujuan yang dihargai. Pemimpin merintis

jalan menuju tercapainya tujuan bagi bawahan sampai sejelas mungkin

Gambar 2.1 : Model Path-Goal (Luthans, 2006: 650)

Nilai intrinsik pekerjaan berhubungan dengan kepuasan kerja (job

satisfaction) yang mengacu pada sikap individu secara umum terhadap

pekerjaanya dan pencapaian tujuan, karena seseorang memasuki suatu

organisasi dengan membawa suatu bakat, kemampuan dan ketrampilan

tertentu.

Pada umumnya seseorang yang memiliki kemampuan dan

ketrampilan menginginkan pekerjaan yang memiliki banyak tantangan. Karakteristik Bawahan

Locus of control dan atau

kemampuan

Perilaku/Gaya kepemimpinan

Dukungan Lingkungan Karakteristik tugas Sistem otorisasi formal Kelompok kerja primer

Mereka yang tidak puas dan merasa tidak tercapai tujuannya dengan

melakukan kegiatan sederhana dan terus menerus akan menyebabkan

frustasi, dan perusahaan gagal mengembangkan potensi yang dimiliki

karyawan sehingga dapat menyebabkan kerugian perusahaan. (Nilam,

2008: 21)

Seseorang akan memilih pekerjaan yang sesuai dengan apa yang

diinginkannya, yaitu pekerjaan yang menantang yang mempunyai

kesempatan untuk berprestasi, penghargaan, tanggung jawab, kemajuan, dan

pertumbuhan yang akan memotivasi karyawan. (Luthans, 2006: 283)

2.2.4.3. Gaji

Gaji adalah sejumlah upah yang diterima dan tingkat dimana hal ini

bisa dipandang sebagai hal yang dianggap pantas dibandingkan dengan

orang lain dalam organisasi (Luthans, 2005: 243)

Gaji yang diperoleh sebagai kontraprestasi dari pekerjaan, telah

diyakini secara mendasar untuk memberikan kepuasan bagi karyawannya.

Menurut Reha dan Lu (1985) kompensasi finansial yang rasional menjadi

kebutuhan mendasar bagi kepuasan kerja. (Kurtinah, 2003 : 183)

Upah (Upah, gaji, bonus) telah lama dipandang sebagai

penghargaan untuk beberapa orang hal tersebut lebih penting dari apapun

yang diberikan perusahaan. Sebagai contoh, Newman dan Hodgetts

telah menempatkan gaji bagus pada urutan paling atas pada faktor memilih

pekerjaan yang penting. (Luthans, 2005: 153)

2.2.4.4. Teori yang melandasi pengaruh faktor Gaji terhadap pemilihan profesi.

Teori Ekuitas diberikan oleh psikolog social J. Stacy Adams (1963)

dalam Luthans (2006 : 290). Teori tersebut berpendapat bahwa input utama

dalam kinerja dan keputusan adalah tingkat ekuitas (inekuitas) yang diterima

seseorang dalam pekerjaan mereka.

Input dan output (hasil kerja) seseorang dan orang lain didasarkan

pada persepsi seseorang. Usia jenis kelamin, status sosial, posisi organisasi,

kualifikasi dan seberapa keras bekerja merupakan contoh variabel input yang

dinilai. Hasil meliputi berbagai penghargaan seperti gaji, status, promosi dan

minat intrinsik seseorang atas apa yang diberikan (input), dan apa yang dia

terima (hasil) versus rasio antara apa yang diberikan orang lain dan yang

mereka terima. (Luthans, 2006: 290)

Rencana upah untuk berprestasi, karyawan terbaik melaksanakan

pekerjaan menerima kenaikan terbesar, karyawan yangterburuk menerima

kenaikan terkecil atau tidak menerima kenaikan sama sekali, jadi manajemen

menyediakan pemikat atau pemotong untuk memotivasi prestasi yang lebih

baik, dan pemotong diterapkan untuk pelaksana yang lamban. (Gibson, dkk,

Sasaran utama program imbalan menurut Gibson, dkk (1987: 167)

adalah :

1. Menarik orang yang berkualitas

2. Mempertahankan karyawan agar tetap datang bekerja

3. Memotivasi karyawan untuk mencapai tingkat prestasi yang

tinggi.

Karena upah (gaji, upah, bonus) telah lama dipandang sebagai

penghargaan untuk beberapa orang hal tersebut lebih penting dari apapun

yang diberikan perusahaan. Menurut Luthans (2005: 153) uang juga

dihubungkan dengan empat atribut simbiolis penting yang diperjuangkan

manusia yaitu : prestasi, penghargaan, status, rasa hormat, kebebasan,

control, dan kekuasan, sehingga upah yang ditawarkan menjadi daya tarik

mahasiswa untuk memilih suatu profesi.

2.2.4.5. Pertimbangan Pasar Kerja

Semakin bertambahnya jumlah penduduk dan semakin sempitnya

lapangan pekerjaan, kemudahan memperoleh pekerjaan merupakan salah

satu faktor yang mendasari dalam memilih profesi. (Nilam, 2008: 24)

Pertimbangan pasar kerja yang meliputi faktor jangka pendek

seperti jumlah lapangan kerja yang tersedia dan faktor jangka panjang

2.2.4.6. Teori yang melandasi pengaruh Faktor Pertimbangan Pasar Kerja terhadap pemilihan proefsi.

Istilah motivasi (motivation) berasal dari bahasa latin yaitu movere,

yang berarti menggerakkan. Motivasi adalah kesediaan untuk melaksanakan

upaya tinggi, untuk mencapai tujuan-tujuan keorganisasian yang dikondisi

oleh kemampuan upaya demikian untuk memenuhi kebutuhan individual

tertentu (Robbin et. Al, 1999: 50) dalam Winardi (2001: 1-2)

Orang yang satu berbeda dengan yang lainnya selain terletak pada

kemampuannya untuk bekerja juga tergantung pada keinginan mereka untuk

bekerja atau tergantung pada motivasinya. Karena prinsip kuno hedonism

menyatakan bahwa seseorang itu mempenyai kecenderungan mencari

keenakan atau kesenangan dan menghindari ketidakenakkan atau kesusahan.

(Thoha, 2002: 203)

Maslow (1954) menemukakan bahwa kebutuhan manusia diatur

dalam suatu seri tingkatan suatu hirarki menurut pentingnya masing-masing

kebutuhan. Segera setelah kebutuhan-kebutuhan pada tingkatan lebih rendah,

kurang lebih terpenuhi, maka muncullah kebutuhan-kebutuhan pada tingkat

berikut yang lebih tinggi, yang menuntut kepuasan. (Handoko, 2003 : 256)

Teori hirarki kebutuhan Maslow menyatakan bahwa di dalam setiap

individu ada suatu jenjang untuk lima kebutuhan yaitu (Winardi, 2001:

1. Kebutuhan-kebutuhan fisiologikal (sandang, pangan, papan,

sex, dan kebutuhan jasmani lainnya).

2. Kebutuhan akan keamanan.

Tingkatan yang lebih tinggi yakni kebutuhan akan keamanan

(security needs) dapat dinyatakan dalam wujud keinginan akan

proteksi terhadap bahaya fiskal (bahaya kebakaran, atau

serangan kriminal), keinginan untuk mendapatkan kepastian

ekonomi (economic security) atau berkurangnya pendapatan.

3. Kebutuhan-kebutuhan sosial (kasih sayang, rasa dimiliki, dan

persahabatan).

4. Kebutuhan-kebutuhan akan penghargaan (harga diri, otonomi,

dan prestasi, status, pengakuan, perhatian).

5. Kebutuhan untuk merealisasikan diri (pencapaian potensi diri

dan pemenuhan diri).

Penjelasan di atas disimpulkan bahwa seseorang dalam memilih

suatu profesi dipengauhi juga oleh tingkat kebutuhan yang harus mereka

penuhi. Faktor pertimbangan pasar kerja seperti jumlah lapangan kerja yang

tersedia, keamanan kerja, fleksibilitas karir, kesempatan promosi merupakan

salah satu pemenuhan kebutuhan yaitu kebutuhan akan keamanan. Seseorang

akan memilih satu diantara berbagai jenis pekerjaan jika orang tersebut telah

merasa akan mendapatkan kepastian ekonomi dari pekerjaan yang

berkaitan dengan dimana orang merasa terancam oleh situasi yang tidak jelas

atau tidak aman. (Nilam, 2008 : 26)

Semakin banyak dan luasnya jenis pekerjaan yang ditawarkan maka

semakin besar pula peluang (kepastian) seseorang untuk mendapatkan

pekerjaan tersebut, maka hal tersebut dapat menciptakan suasana atau rasa

aman dalam diri seseorang, sehingga pertimbangan pasar kerja yang

ditawarkan, dan keamanan kerja menjadi salah satu faktor yang

mempengaruhi mahasiswa untuk memilih suatu profesi.

2.2.4.7. Persepsi mahasiswa akuntansi tentang seorang akuntan publik

Wheeler (1983) dalam Andriati (2004) menemukan bahwa profesi

akuntan publik merupakan profesi yang dipandang menjanjikan prospek

yang cerah karena profesi ini memberikan tantangan intelektual dan

pengalaman belajar yang tidak ternilai. Akuntan publik juga merupakan

penasehat bisnis yang terpercaya dan profesi akuntan publik banyak menjadi

manajer, hal ini membentuk persepsi positif terhadap profesi akuntan publik.

Akuntan publik juga menghadapi banyak masalah dan tantangan

berat seperti peningkatan resiko dan tanggung jawab , adanya batasan waktu,

standar overload, persaingan sesama KAP, teknologi yang semakin canggih

yang harus selalu diikuti. (Collins, 1993 dalam Andriati), skandal-skandal

akuntansi yang melibatkan profesi akuntan publik, dan peraturan yang

semakin ketat. Keadaan ini membentuk persepsi negatif terhadap profesi

Wheeler (1983) dalam Andriati (2004) menyimpulkan bahwa

persepsi individu terhadap kelebihan dan kelemahan suatu profesi

merupakan faktor yang sangat menentukan pilihan profesi.

2.2.4.8. Teori yang melandasi pengaruh faktor Persepsi mahasisawa akuntansi tentang seorang akuntan publik terhadap pemilihan profesi.

Teori persepsi diri menganggap bahwa orang-orang

mengembangkan sikap berdasarkan bagaimana mereka mengamati dan

menginterprestasikan perilaku mereka sendiri. Dengan kata lain, teori ini

mengusulkan fakta bahwa sikap tidak menentukan perilaku tetapi sikap itu

dibentuk setelah perilaku berubah, dalam rangka mengubah sikap, manusia

harus menemukan rangsangan terhadap apa yang akan dikembangkan

berdasarkan pada kebutuhannya. (Ikhsan dan Ishak, 2005: 48), oleh karena

itu kita harus mengetahui unsur-unsur yang merangsang atau mempengaruhi

bentuk persepsi mahasiswa akuntansi terhadap persepsi akuntan publik.

Dapat disimpulkan bahwa pengetahuan tentang persepsi mahasiswa

akuntansi terhadap profesi akuntan publik adalah salah satu faktor penting

dalam pemilihan profesi sebagai akuntan publik dan non akuntan publik.

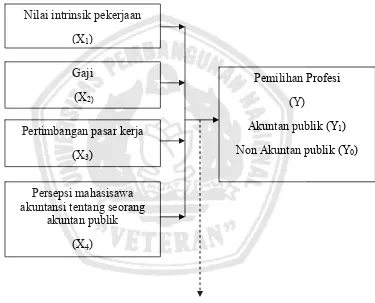

2.2.5. Premis dan Diagram Kerangka Pemikiran

Berdasarkan teori serta penelitian yang terdahulu yang telah

kemudian dari premis tersebut akan disimpulkan, sehingga menjadi dasar

dalam mengemukakan hipotesis, maka premis-premis tersebut adalah :

Premis 1 : Jenis pekerjaan yang dapat memberi kesempatan untuk

menggunakan ketrampilan dan kemampuan yang dimiliki

sehingga memperoleh kepuasan akan mempengaruhi

mahasiswa akuntansi dalam memilih profesi. Andriati (2004: 2)

Premis 2: Sifat pekerjaan, kesempatan yang diberikan untuk

mengembangkan kemampuan merupakan nilai intrinsik

pekerjaan, merupakan faktor yang dipertimbangkan dalam

pemilihan profesi mahasiswa. (Isworo, 2007: 19)

Premis 3: Perilaku pimpinan dapat mempengaruhi motivasi para

pengikut, seperti tujuan pekerjaan, tujuan pengembangan diri

untuk memperoleh kepuasan sehingga dapat mencapai tujuan.

(path-goal theory) yang dikemukakan oleh Robert J. House,

1971) dalam (Gibson, dkk, 1984: 300-301)

Premis 4 : Gaji atau penghasilan yang diperoleh merupakan daya tarik

utama sesorang dalam memilih pekerjaan. (Kurtinah, 2003:

183)

Premis 5 : Terdapat hubungan antara gaji atau penghasilan dengan

pemilihan profesi. Karena input utama dalam bekerja adalah

tingkat ekuitas yang diterima (gaji) harus dibanding atau lebih

dikemukakan oleh J. Stacy Adams, 1963) dalam Luthans (2006

: 290).

Premis 6 : Pertimbangan pasar kerja meliputi faktor jangka pendek seperti

jumlah lapangan yang tersedia dan faktor jangka panjang

seperti keamanan kerja. (Kurtinah, 2003 : 183)

Premis 7 : Gaji dipertimbangkan dalam keinginan berkarir karena

memang tujuan utama seseorang bekerja adalah penghargaan

finansial. (Prayogo, 2006: 24)

Premis 8 : Teori Hirarki Maslow menyatakan bahwa ada jenjang

kebutuhan yang akan dipenuhi diantaranya kebutuhan akan

keamanan seperti mendapatkan kepastian ekonomi dengan

memperoleh pekerjaan. (Abraham Maslow, 1954) Dalam

Winardi (2001 : 14)

Premis 9 : wheeler (1983) menyimpulkan bahwa persepsi individu

terhadap kelebihan dan kelemahan suatu profesi merupakan

faktor yang sangat menentukan pilihan profesi (Andriati, 2004)

Premis 10 : Andriati (2004) menyimpulkan bahwa faktor persepsi secara

signifikan mempengaruhi mahasiswa akuntansi dalam memilih

Berdasarkan penelitian yang terdahulu maka kerangka pemikiran

teori dapat dibangun dalam gambar dibawah ini :

Gambar 2.2 : Diagram Kerangka Pikir

Regresi Logistik

2.2.6. Hipotesis

Penelitian ini akan melihat mengenai faktor-faktor yang

mempengaruhi mahasiswa akuntansi dalam pemilihan profesi. Nilai intrinsik pekerjaan

(X1)

Persepsi mahasisawa akuntansi tentang seorang

akuntan publik

(X4)

Pertimbangan pasar kerja

(X3)

Gaji

(X2)

Pemilihan Profesi

(Y)

Akuntan publik (Y1)

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan, maka dapat disusun hipotesis yang merupakan jawaban

sementara terhadap permasalahan yang harus diteliti dan dibuktikan.

Faktor nilai intrinsik pekerjaan, gaji, pertimbangan pasar kerja, dan

persepsi mahasiswa akuntansi tentang seorang akuntan publik berpengaruh

terhadap pemilihan profesi bagi mahasiswa akuntansi Universitas

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1.Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel dengan cara memberikan arti, atau menspesifikasikan kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur

variabel tersebut (Nazir, 2005: 126).

Definisi operasional ini, tersebut hal-hal yang perlu didefinisikan

dan diamati agar tidak terjadi kesalahpahaman yang berkaitan dengan judul

“Analisis faktor-faktor yang berpengaruh dalam pemilihan profesi

mahasiswa akuntansi sebagai Akuntan Publik dan Non Akuntan Publik

(Studi pada Mahasiswa Akuntansi Universitas Pembangunan Nasional “

Veteran” Jawa Timur)” yaitu pemahaman mahasiswa akuntansi terhadap

faktor-faktor yang mempengaruhi pemilihan profesi, dengan berbasis teori

dan rasionalitas yang telah diungkapkan dalam pendahuluan dan landasan

teori.

Dalam penelitian berikut ini, definisi operasional setiap variabel

A. Variabel Bebas

Variabel dalam penelitian ini yaitu nilai intrinsik pekerjaan (X1),

gaji (X2), pertimbangan pasar kerja (X3), persepsi mahasiswa tentang

seorang akuntan publik (X4).

1. Faktor intrinsik pekerjaan (X1)

Faktor intrinsik pekerjaan memiliki hubungan dengan kepuasan

yang diterima dan pencapaian tujuan oleh individu saat atau

sesudah seseorang melakukan pekerjaan (job content). Faktor-faktor

ini meliputi penghargaan, kesempatan mendapat promosi, tanggung

jawab pekerjaan, tantangan intelektual, dan pelatihan.

2. Gaji (X2)

Gaji yang diperoleh adalah sebagai kontraprestasi dari pekerjaan

yang telah diyakini secara mendasar bagi sebagian besar perusahaan

sebagai daya tarik utama untuk memberikan kepuasan kepada

karyawannya. Kompensasi finansial yang rasional menjadi

kebutuhan mendasar kepuasan kerja.

3. Pertimbangan pasar kerja (X3)

Mahasiswa cenderung menyukai pekerjaan yang aman. Dalam hal

kemudahan mengakses lowongan pekerjaan, dan tidak mudah di

PHK. Selain mempertimbangkan faktor itu, mereka juga

mempertimbangkan faktor itu mereka juga mempertimbangkan

pekerjaan yang membuat mereka bisa berkembang lebih maju.

4. Persepsi mahasiswa akuntansi tentang seoramg akuntan publik (X4)

Dalam hal ini, mahasiswa cenderung memilih profesi akuntan

publik karena mempertimbangkan keuntungan yang akan

didapatkannya, khususnya keuntungan dalam jangka panjang, selain

itu juga dilihat dari pengorbanannya. bila mahasiswa memilih

menjadi akuntan publik maka pada saat awal bekerja dia tidak dapat

mengerjakan pekerjaannya dengan santai, gaji, yang kecil bila

belum berpengalaman, dan tanggung jawab sosial yang berat.

B. Variabel Terikat

Variabel terikat (Y) adalah pemilihan profesi sebagai akuntan

publik. .Dalam hal ini, mahasiswa dapat memilih salah satu diantara dua

profesi, yaitu sebagai non akuntan publik (Kode “0”) atau akuntan publik

(Kode “1”). Skala data pada variabel profesi adalah skala ordinal.

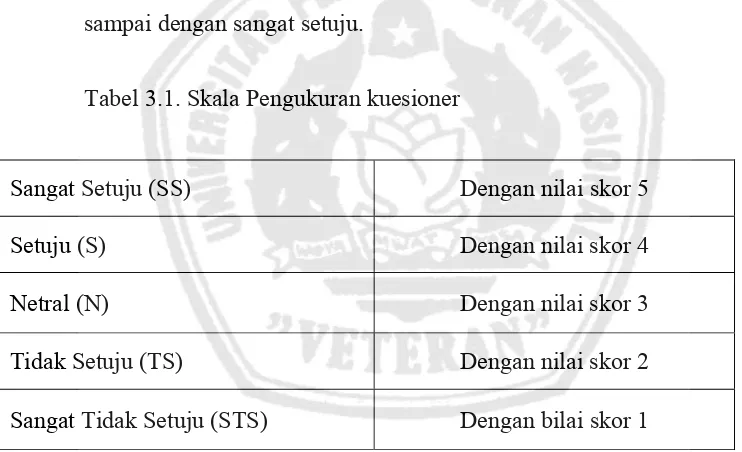

Teknik skala yang digunakan dalam pengukuran variabel adalah

skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan

persepsi seseorang atau sekelompok tentang kejadian atau gejala sosial.

(Riduwan, 2004:86)

Untuk variabel bebas : Nilai intrinsik pekerjaan, gaji, pertimbangan

kerja, dan persepsi mahasiswa tentang seorang akuntan publik, diukur

dengan skala ordinal tipe likert dengan skala 1-5 yaitu sangat tidak setuju

sampai dengan sangat setuju.

Tabel 3.1. Skala Pengukuran kuesioner

Sangat Setuju (SS) Dengan nilai skor 5

Setuju (S) Dengan nilai skor 4

Netral (N) Dengan nilai skor 3

Tidak Setuju (TS) Dengan nilai skor 2

Sangat Tidak Setuju (STS) Dengan bilai skor 1

3.2. Teknik Penentuan Sampel

3.2.1. Obyek Penelitian

Obyek yang akan digunakan di dalam penelitian ini adalah

adalah merupakan wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. (Sugiyono,

2006: 55)

3.2.2. Populasi

Populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu (Indriantoro dan Supomo, 1999 : 115).

Populasi dalam penelitian ini 154 yang merupakan mahasiswa akuntansi

Universitas Pembangunan Nasional (UPN) “Veteran” Jawa Timur yang

terdiri dari angkatan 2007, yang masih menjadi mahasiswa aktif. (Biro

Admik ‘10/’11).

3.2.3.Sampel

Sampel menurut Indiarto dan Supomo (2001: 115) adalah sebagian

anggota dari populasi yang dipilih dengan menggunakan proses tertentu

sehingga diharapkan dapat mewakili populasi. Teknik penarikan sampel

yang digunakan dalam penelitian ini menggunakan probability sampling

anggota populasi dilakukan secara acak tanpa memperhatikan strata yang

ada dalam populasi itu. (Sugiono, 2003 : 57)

Dengan ukuran sampel yang dibutuhkan dalam penelitian ini

diperoleh rumus :

N

n ……….(Umar, 2003 : 146)

1 + N(e)

Dimana :

n jumlah sampel

N jumlah populasi

e persen kelonggaran ketidakadilan karena kesalahan pengambilan

sampel yang dapat diinginkan yaitu 10%

Sedangkan sampel minimal yang dianjurkan berdasarkan rumus diatas

adalah

154

n

60,63 61 responden

3.3. Teknik Pengumpulan Data

3.3.1.Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data primer

adalah data yang dikumpulkan untuk penelitian dari tempat aktual

terjadinya peristiwa (Sekaran, 2006: 77). Data primer dalam

penelitian ini adalah data dalam penyusunan dari mahasiswa UPN

“Veteran” Jawa Timur yang diambil dengan cara menyebarkan

kuesioner.

2. Data Sekunder

adalah data yang diperoleh melalui sumber yang ada (Sekaran, 2006

:77). Data sekunder dalam penelitian ini adalah data jumlah

mahasiswa yang akan menjadi objek dalam penelitian ini.

Pengumpulan data merupakan prosedur yang sistematis dan standar

untuk memperoleh data yang diperoleh data yang diperlukan (Nazir, 2005 :

127). Metode pengumpulan data dapat dibagi atas beberapa kelompok, yaitu:

a. Observasi langsung

Yaitu mengadakan pengamatan langsung dalam UPN “Veteran”

Jawa Timur untuk memenuhi gambaran yang nyata mengenai data

yang di dapat dari wawancara dan kuesioner.

b. Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian

dengan cara tanya jawab kepada beberapa responden di UPN

“Veteran” Jawa Timur.

c. Kuesioner

Merupakan daftar pertanyaan kepada responden yang berisi

pertanyaan menyangkut dengan masalah penelitian untuk kemudian

diberikan nilai atau skor.

Sumber data yang digunakan dalam penelitian ini adalah data

primer yaitu data yang diperoleh dengan melakukan survei lapangan yang

menggunakan semua metode pengumpulan data original. Metode

pengumpulan data digunakan dengan cara membagikan questionnaires

kepada responden, sebanyak 61 mahasiswa yang berpartisipasi dalam

penelitian ini.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Uji Validitas (Sumarsono, 2004 : 31) dilakukan untuk mengetahui

sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan.

Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan

antara skor yang diperoleh pada masing-masing butir pertanyaan dengan

skor total yang diperoleh dari penjumlahan semua skor pertanyaan. Suatu

kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali,

2009 : 45).

Apabila korelasi antara skor total dengan skor masing-masing

pertanyaan (ditunjukkan dengan taraf signifikasi lebih kecil dari 0.05), maka

dapat dikatakan bahwa alat pengukur tersebut menpunyai validitas

3.4.2.Uji Reliabilitas

Uji Reliabilitas sebenarnya adalah alat untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu

kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap

pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2009

: 45).

Perhitungan keandalan butir dalam penelitian ini menggunakan

fasilitas yang diberikan oleh SPSS untuk mengukur reliabilitas dengan Uji

Statistik Cronbach Alpha ().

Ukuran untuk menentukan reliabilitas adalah (Ghozali, 2002 : 133):

1. Jika nilai alpha > 0,6 maka pertanyaan reliabel

2. Jika nilai alpha < 0,6 maka pertanyaan tidak reliabel

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1.Regresi Logistik

Penelitian ini menggunakan analisis regresi logistik karena variabel

Dalam pengujian multivariate digunakan analisis regresi logistik

untuk melihat faktor-faktor yang dapat dikaitkan dengan adanya pemilihan

profesi. Analisa data menggunakan regresi logistik dengan metode enter,

teknik ini untuk mengetahui seberapa besar pengaruh dari keseluruhan

variabel tanpa harus mengestimasi variabel. Untuk mengetahui apakah

masing-masing variabel mempengaruhi atau tidak mempengaruhi dalam

pemilihan profesi bagi mahasiswa akuntansi.

Bentuk model regresi logistik adalah sebagai berikut :

Pi

Logit Pi = Ln =

0+

1 X1 +

2 X2+

3 X3+

4 X41 - Pi

1

P =

1 + e (0 + 1 X1 + 2 X2 + 3 X3 + 4 X4)

(Nahrowi dan Usman, 2002: 50)

Keterangan :

oleh variabel independennya.

Y : Pemilihan Profesi

Dimana : Y = 0 : bukan akuntan publik

Y = 1 : akuntan publik

X1 : Nilai intrinsik pekerjaan

X2 : Gaji

X3 : Pertimbangan pasar kerja

X4 : Persepsi mahasiswa tentang seorang akuntan publik.

0 : Koefisien konstan

1:2 :3:4 : Koefisien regresi untuk variabel X1 X2 X3 dan X4

3.5.2.Uji Hipotesis

Dari model regresi logistik yaitu dengan menggunakan pengujian

signifikasi model dan menguji kesesuaian model.

1. Pengujian signifikasi model, dengan menggunakan Uji Wald.

Uji Wald yaitu menggunakan uji signifikasi model pada tiap-tiap

Langkah-langkahnya adalah sebagai berikut :

a. Merumuskan hipotesis yang akan diuji

H0 : j 0 (tidak ada pengaruh)

H1 : j ≠ 0 (ada pengaruh)

untuk suatu J tertentu ; j = 0, 1…, p

b. Menentukan tingkat signifikasi yaitu = 5%

c. Melakukan Uji Statistik dengan menggunakan persamaan

matematis :

j 2Wj j = 0, 1, 2,…..p

Se.

jKeterangan : j = Koefisien regresi

Se (j) = Standar error / derajat

kesalahan koefisien j

d. Membandingkan Uji Wald dengan chi-square

Wald berdistribusi dengan derajat bebas 1 atau secara

Wj > 2 = H0 ditolak, H1 diterima

Wj < 2 = H0 diterima, H1 Ditolak

Bila H0 ditolak, artinya parameter tersebut signifikan secara

statistik pada tingkat signifikasi = 5%

Bila H0 diterima, artinya parameter tersebut tidak signifikan

secara statistik pada tingkat signifikas = 5%

(Nahrowi dan Usman, 2002 : 256)

2. Menilai kelayakan Model (goodness of fit test)

Hasil pengujian atas kelayakan model regresi (goodness of fit test)

logistik yang diukur dengan nilai chi-square. Berdasarkan uji

Hosmer dan Lemeshow test.

Hipotesisnya :

H0 : Tidak ada perbedaan yang nyata antara klasifikasi yang

diprediksi dengan klasifikasi yang diamati.

H1 : Ada perbedaan yang nyata antara klasifikasi yang diprediksi

dengan klasifikasi yang diamati.

1. Jika nilai statistik Hosmer dan Lemeshow < 0,05 maka H0

ditolak, Hi diterima jika ada perbedaan yang nyata antara

model dengan nilai observasinya sehingga goodness of fit

model tidak baik karena model tidak dapat memprediksi nilai

observasinya.

2. Jika nilai statistik Hosmer dan Lemeshow > 0,05 maka H0

diterima, H1 ditolak berarti model mampu memprediksi nilai

observasinya atau model dapat diterima karena cocok dengan

data observasinya dan layak dipakai untuk penelitian

selanjutnya.

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1.Sejarah Umum Universitas Pembangunan Nasional “Veteran” Jawa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur

merupakan salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak

5 Juli 1959. Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa

Timur telah mengalami berbagai perubahanstatus yaitu :

1. Sejak juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang

Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN)

“Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi,

Kementrian Transmigrasi, Urusan Veteran dan Demobilisasi No.

062/Kpts/MENTRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang

Jawa Timur sebagai Perguruan Tinggi Kedinasan di bawah

Departemen Pertahanan Keamanan RI.

4. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang

Jawa Timur menjadi Universitas Pembangunan Nasional “Veteran”

Cabang “Jawa Timur.

5. Sejak Tahun akademik 1994/1995 penyelenggaraan dilakukan secara

mandiri sebagai Perguruan Tinggi Swasta.

6. Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan

Tinggi No. 001/BAN-PT/AK-1/VII/1998 tanggal 11 Agustus 1998

telah memperoleh status akreditasi penuh untuk semua progdi

(Program Studi).

4.1.2.Falsafah, Visi, Misi dan Tujuan

4.1.2.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui

adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha

Esa.

4.1.2.2. Visi

UPN “veteran” Jawa Timur mempunyai cita-cita ke depan yang

dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan,

modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi,

untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional,

inovatif dan produktif, dilandasi moral pancasila, jiwa kejuangan yang

tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan

nasional.

4.1.2.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “veteran” Jawa Timur

mempunyai misi yaitu :

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada

masyarakat dengan senantiasa mengedepankan mutu hasil didik

yang didukung oleh tenaga pengajar yang berkualitas dan

b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan

produktif yang mampu bersaing dan mengisi peluang bursa tenaga

kerja serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia

yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa

pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta

kepada tanah air dan bangsa dalam rangka menunjang

pembangunan nasional.

4.1.2.4. Tujuan

Menunjang pembangunan nasional di bidan pendidikan tinggi

dalam rangka terciptanya sumber daya manusia yang cakap, profesional,

beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin,

tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap

pembangunan nasional.

Jurusan akuntansi UPN “Veteran” Jawa Timur yang terdiri pada

tahun 1974 merupakan salah satu dari 7 (tujuh belas) jurusan akuntansi di

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan

pendirian Progdi Akuntansi adalah :

a. Mendukung program pemerintah untuk mencerdaskan bangsa

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa

Timur mendirikan mendirikan progdi akuntansi

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa

Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin

tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

keputusan bersama Mendikbud No : Kep/0307/U/1994 dan Menhamkan

No : Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan

nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas

Nomor : 00177/Ak-1.1/UPIAKT/VIII/1998. Pada tahun 2003 memperoleh

Dirjen Dikti Depdiknas Nomor : 06170/Ak-VII-S1-044/UPIAKT/2003.

Selanjutnya pada tahun 2009 Progdi Akuntansi memperoleh akreditasi

dengan nilai A berdasarkan Surat Keputusan BAN-PT Dirjen Dikti

Depdiknas Nomor : 039/BAN-PT/Ak-XI/S1/1?2009.

4.1.3.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (center of excellence) dalam proses

belajar mengajar bidang ilmu akuntansi, baik bagi dunia akademik maupun

praktis, dalam rangka menghasilkan lulusan sebagai pioner pembangunan

yang profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai

kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan

ekonomi global.

4.1.3.2. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional

dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses

pembelajaran, penelitian dan pengabdian masyarakat dengan

mengedepankan semagat kejuangan, ketaqwaan kepada Tuhan Yang Maha

Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling

memajukan dan penyempurnaan berkesinambungan dalam menghasilkan

4.1.3.3. Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang

profesional baik secara konseptual maupun praktikal, yang memacu

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang

ilmu akuntansi, guna menunjang pembangunan nasional.

4.1.3.4. Lokasi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Lokasi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur berada di lingkungan Universitas Pembangunan

Nasional “Veteran” Jawa Timur, yaitu di Jalan Rungkut Madya, Gunung

Anyar, Surabaya 60294.

4.2. Deskripsi Hasil Penelitian

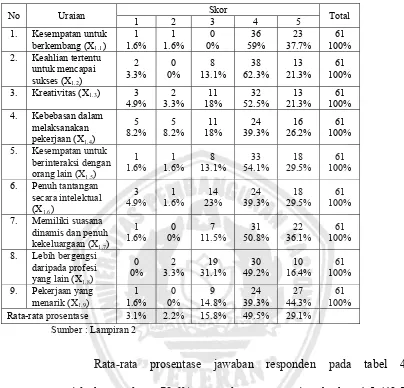

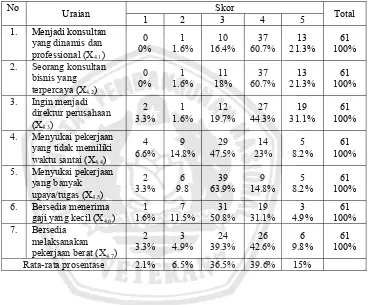

4.2.1.Variabel Nilai Intrinsik Pekerjaan (X1)

Faktor intrinsik pekerjaan memiliki hubungan dengan kepuasan

yang diterima dan pencapaian tujuan individu saat atau sesudah seseorang

melakukan pekerjaan (job content). Berikut ini deskripsi dari variabel nilai

intrinsik pekerjaan (X1) adalah :

Skor No Uraian

1 2 3 4 5 Total

1. Kesempatan untuk

berkembang (X1.1)

2. Keahlian tertentu

untuk mencapai

4. Kebebasan dalam

melaksanakan

5. Kesempatan untuk

berinteraksi dengan

6. Penuh tantangan

secara intelektual

7. Memiliki suasana

dinamis dan penuh kekeluargaan (X1.7)

1

8. Lebih bergengsi

daripada profesi

Sumber : Lampiran 2

Rata-rata prosentase jawaban responden pada tabel 4.1

menjelaskan terdapat 78.6% responden yang menjawab skor 4-5 (49.5%

berada pada skor 4 dan 29.1% berada pada skor 5), berdasarkan nilai skor

jawaban yang diberikan tersebut diketahui bahwa responden cenderung

setuju dengan berbagai pertanyaan yang diberikan kepada mereka.

Responden berpendapat bahwa memiliki nilai intrinsik yang tinggi

yang dilihat dari penghargaan yang diterima, kesempatan untuk mendapat