ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN PERSEDIAAN OBAT

Studi Kasus di Rumah Sakit Panti Rini Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Jati Kurniawan NIM : 082114082

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN PERSEDIAAN OBAT

Studi Kasus di Rumah Sakit Panti Rini Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Jati Kurniawan NIM : 082114082

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

HALAMAN PERSEMBAHAN

Hidup itu adalah perjuangan

Jalan begitu panjang dan terbentang,

Jangan kau lewatkan tanpa harapan

Kupersembahkan untuk :

Tuhan Yesus Kristus yang maha pengasih

Orang Tuaku Bapak Suwarno dan Ibu Endang

Mas Singgih dan Mbak Galuh

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: ANALSISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN PERSEDIAAN OBAT (Studi Kasus di Rumah Sakit Panti Rini Yogyakarta) dan diajukan untuk diuji pada tanggal 29 Juli 2013

adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 6 Juli 2013 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas sanata Dharma

Nama : Jati Kurniawan

Nomor Mahasiswa : 082114082

Demi pengenbangan ilmu pengetahuan saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya berjudul :

ANALSISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN PERSEDIAAN OBAT (Studi Kasus di Rumah Sakit Panti Rini Yogyakarta)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikanya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya

Dibuat di Yogyakarta

Pada tanggal : 15 Agustus 2013

Yang menyatakan

vii

KATA PENGANTAR

Puji Syukur kepada Tuhan Yesus Kristus atas segala rahmat dan karunianNya,

sehingga penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN

PERSEDIAAN OBAT (Studi Kasus di Rumah Sakit Panti Rini Yogyakarta). Skripsi

ini disusun dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana

Ekonomi, Jurusan akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma

Penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak yang

memberikan dorongan, bimbingan, petunjuk, dan nasihat selama proses penyelesaian

skripsi ini. Oleh karena itu pada kesempatan ini penulis menyampaikan terimakasih

sebesar-besarnya kepada:

1. Dr. H. Herry Maridjo., M.Si. Selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma

2. Drs. YP. Supardiyono., M.Si., Akt., QIA Selaku Ketua Program Akuntansi

Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. M. Trisnawati Rahayu, S.E., M.Si., Akt. Selaku dosen pembimbing yang telah

memberikan bimbingan, koreksi, masukan, dan dorongan dalam penulisan

viii

4. Seluruh dosen program studi Akuntansi Universitas Sanata Dharma, yang

telah memberikan ilmu selama penulis menjalani studi di Universitas sanata

Dharma

5. dr. Y. Wibowo Seorahjo, MMR selaku pimpinan dari Rumah Sakit Panti Rini

Yogyakarta yang telah memberikan ijin penelitian

6. Mbak Sisil selaku akuntan dari Rumah Sakit Panti Rini Yogyakarta, Mbak

Betty selaku pimpinan gudang Rumah Sakit Panti Rini Yogyakarta, serta

seluruh karyawan yang telah membantu dalam melakukan penelitian

terimakasih atas kerjasama selama melakukan penelitian.

7. Kepada orang tuaku Bapak Suwarno dan Ibu Endang Riil Supadmini, terima

kasih tak ternilai untuk dukungan doa, moril dan materil yang telah diberikan

kepada penulis hingga skripsi ini selesai

8. Kepada Kakak dan Mbak ku, Singgih dan Galuh atas support-nya dalam

megerjakan skripsi

9. Teman-temanku Akuntansi Bayu, Dicki, Lilik, Sita, Ana, Pipin, Dimas Situr,

Kecruk, Willy, Anang, Rony, Bowo, Pandu, Unggara, Ucup, Ridwan, Artha,

Gondang, dan Endi untuk semua dukungan dan persahabatan. Tidak lupa juga

terimakaasih kepada Pak Niko Cornelius Putra yang telah membantu dalam

mengoresksi Flow Chart dan Data Flow Diagram dalam skripsi ini.

10.Teman-teman Kontrakan 278 Biksu, Plenthus, Plenthi, Solopox, Yuyud, Leo

ix

11.Teman-teman dari BeforeGath Yuli, Rendy, Endra, Dyas, dan Ayu

12.Semua pihak yang telah membantu penulis dan tidak dapat disebutkan satu,

persatu hingga skripsi ini dapat terselsesaikan dengan baik.

Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi semua pihak yang

berkepentingan

Yogyakarta, 16 April 2013

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

xi B. Sistem Akuntansi Persediaan

1. Fungsi yang terkait dalam sistem akuntansi persediaan ... 10

2. Dokumen yang Digunakan ... 12

3. Pengertian Sistem Informasi Akuntansi ... 17

E. Sistem Pengendalian Intern ... 18

1. Pengertian Sistem Pengendalian Intern ... 18

2. Unsur Pengendalian Intern ... 18

3. Lingkungan Pengendalian ... 19

F. Pengendalian Intern Akuntansi Dalam Lingkungan Pengolahan Data Elektronik ... 19

1. Pengendalian Secara Umum ... 19

2. Pengendalian Aplikasi ... 23

G. Pengembangan Sistem ... 30

1. Pengertian Pengembangan Sistem ... 30

2. Prinsip Pengembangan Sistem ... 30

H. Analisis Sistem ... 31

1. Pengertian Analisis Sistem ... 31

2. Langkah-langkah Analisis Sistem ... 31

I. Perancangan (Desain) Sistem ... 33

1. Pengertian Perancangan Sistem ... 33

2. Tujuan Desain Sistem ... 34

1. Pengertian Diagram Alir Data (Data Flow Diagram ... 37

2. Simbol-simbol dalam Diagram Alir Data ... 37

3. Pedoman Pembuatan Diagram Alir data ... 44

xii

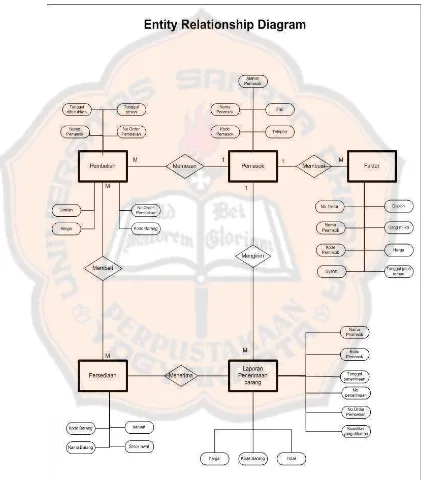

1. Pengertian Entity Relationship Diagram (ERD) ... 48

2. Langkah-langkah Pembuatan ERD ... 49

A. Sejarah Singkat Rumah Sakit Panti Rini ... 58

B. Visi ... 61

C. Misi ... 61

D. Moto/Semboyan ... 61

E. Fasilitas Pelayanan Rumah Sakit Panti Rini ... 62

F. Pelayanan Pasien Rawat Inap ... 63

G. Struktur Organisasi ... 64

H. Personalia ... 76

BAB V TEMUAN LAPANGAN DAN PERANCANGAN SISTEM ... 81

A. Deskripsi Tentang Sistem Akuntansi Pembelian Persediaan Obat di Rumah Sakit Panti Rini Yogyakarta ... 81

1. Fungsi-fungsi dalam sistem pembelian ... 81

2. Prosedur-prosedur yang telah dilaksanakan ... 82

3. Dokumen-dokumen yang digunakan dalam Sistem Akuntansi Pembelian ... 84

xiii

5. Flow Chart Pembelian Persediaan Obat

Rumah Sakit Panti Rini ... 87

B. Permasalahan yang ditemukan ... 91

1. Mengidentifikasi Permasalahan ... 91

2. Mengidentifikasi Penyebab Masalah ... 91

3. Mengidentifikasi Titik-titik Keputusan ... 92

4. Mengidentifikasi Personil Kunci ... 93

C. Perancangan Sistem Informasi Pembelian Persediaan Obat Rumah Sakit Panti Rini ... 93

D. Perancangan Struktur Organisasi ... 95

E. Perancangan Input ... 96

F. Perancangan Database ... 106

1. Peracangan Entity Relationship Diagram (ERD) ... 106

2. Perancangan Kamus Data ... 110

G. Perancangan Prosedur Pembelian ... 114

1. Perancangan Diagram Alir (Flow Chart) ... 119

2. Perancangan Diagram Arus Data (DFD) ... 126

3. Perancangan Jurnal ... 135

H. Perancangan Output ... 136

I. Perancangan Pengendalian ... 138

xiv

DAFTAR TABEL

Halaman

Tabel 2.1 Simbol Bagan Alir ... 36

Tabel 5.1 Rangkuman Fungsi yang terkait dengan sistem pembelian persediaan obat ... 82

Tabel 5.2 Dokumen yang digunakan oleh Rumah Sakit Panti Rini... 84

Tabel 5.3 Catatan yang digunakan dalam sistem pembelian persediaan obat Rumah Sakit Panti Rini Yogyakarta ... 85

Tabel 5.4 Perancangan Kamus Data Persediaan Obat ... 110

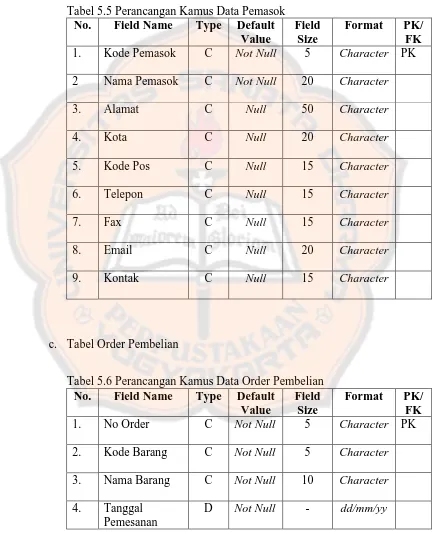

Tabel 5.5 Perancangan Kamus Data Pemasok ... 111

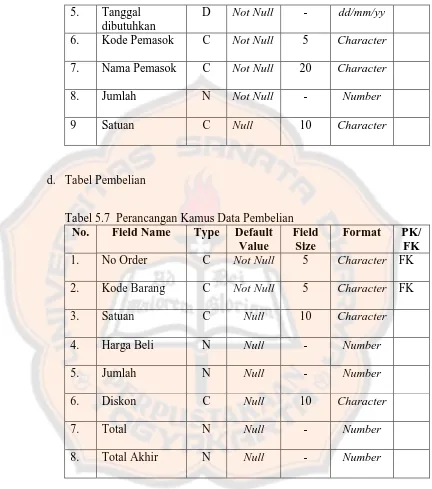

Tabel 5.6 Perancangan Kamus Data Order Pembelian ... 111

Tabel 5.7 Perancangan Kamus Data Pembelian ... 112

Tabel 5.8 Perancangan Kamus Data Laporan Penerimaan Barang ... 113

Tabel 5.9 Perancangan Kamus Data Faktur Pembelian ... 114

Tabel 5.10 Perancangan Pengendalian Umum ... 138

Tabel 5.11 Rancangan Pengendalian Tahap Penangkapan Data ... 140

Tabel 5.12 Rancangan Pengendalian Tahap Pemasukan Data ... 141

Tabel 5.13 Rancangan Pengendalian Tahap Pengolahan Data ... 142

xv

DAFTAR GAMBAR

Halaman

Gambar 2.1 Simbol Kesatuan Luar dalam DFD ... 38

Gambar 2.2 Simbol Arus Data dalam DFD ... 38

Gambar 2.3 Simbol Proses Dalam DFD ... 40

Gambar 2.4 Simbol simpanan data DFD ... 42

Gambar 2.5 Simbol dalam ERD ... 48

Gambar 4.1 Struktur Organisasi Rumah Sakit Panti Rini Yogyakarta. ... 75

Gambar 5.1 Flow Chart pembelian Persediaan Obat Bagian Gudang ... 87

Gambar 5.2 Flow Chart Pembelian Persediaan Obat Bagian Sopir. Pembelian Panti Rapih ... 88

Gambar 5.3 Flow Chart Pembelian Persediaan Obat bagian Keuangan ... 89

Gambar 5.4 Flow Chart Pembelian Persediaan Obat Bagian Akuntansi ... 90

Gambar 5.5 Perancangan Struktur Organisasi pada Bagian Pembelian ... 95

Gambar 5.6 Perancangan Surat Permintaan Pembelian Persediaan Obat ... 97

Gambar 5.7 Perancangan Form Input Data Pemasok ... 98

Gambar 5.8 Perancangan Form Tabel Data Pemasok ... 98

Gambar 5.9 Perancangan Form Input Data Persediaan Obat ... 100

Gambar 5.10 Perancangan Form Tabel Data Persediaan Obat ... 100

Gambar 5.11 Perancangan Form Input Order Pembelian ... 101

Gambar 5.12 Perancangan Form Input Penerimaan Persediaan Obat ... 103

Gambar 5.13 Perancangan Form Input Faktur Pembelian Persediaan Obat... 104

xvi

Gambar 5.15 Entity Relationship Diagram Pembelian Persediaan Obat ... 108

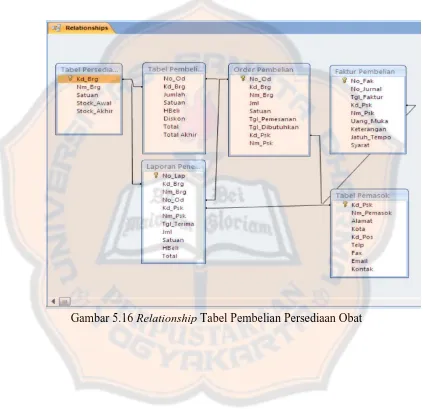

Gambar 5.16 Relationship Tabel Pembelian Persediaan Obat ... 109

Gambar 5.17 Perancangan Flow Chart Pembelian Persediaan Obat Fungsi Gudang ... 120

Gambar 5.18 Perancangan Flow Chart Pembelian Persediaan Fungsi Pembelian ... 121

Gambar 5.19 Flow Chart Pembelian Persediaan Obat pada Pembelian Panti Rapih ... 122

Gambar 5.20 Perancangan Flow Chart Pembelian Persediaan Obat Fungsi Penerimaan ... 123

Gambar 5.21 Perancangan Flow Chart Pembelian Persediaan Obat Bagian Keuangan ... 124

Gambar 5.22 Perancangan Flow Chart Pembelian Persediaan Obat Bagian Akuntansi ... 125

Gambar 5.23 Perancangan Konteks Diagram Pembelian Persediaan Obat ... 126

Gambar 5.24 Perancangan Diagram Berjenjang Pembelian Persediaan Obat ... 127

Gambar 5.25 Perancangan Diagram Level 0 ... 128

Gambar 5.26 Perancangan Diagram Level 1 Proses Permintaan Pembelian ... 129

Gambar 5.27 Perancangan Diagram Level 1 Proses Membuat SOP ... 130

Gambar 5.28 Perancangan Diagram Level 1 Proses Penyerahan SOP ke pemasok ... 131

Gambar 5.29 Perancangan Diagram Level 1 Proses Penerimaan Persediaan Obat ... 132

Gambar 5.30 Perancangan Diagram Level 1 Proses Penyimpanan Persediaan Obat ... 133

xvii

Gambar 5.32 Perancangan Output Laporan Pembelian Persediaan Obat Rumah Sakit

Panti Rini Yogyakarta ... 136

Gambar 5.33 Perancangan Output Laporan Penerimaan Persediaan

Obat Rumah Sakit Panti Rini Yogyakarta ... 137

Gambar 5.34 Perancangan Output Data Persediaan

Obat Rumah Sakit Panti Rini Yogyakarta ... 137

Gambar 5.35 Perancangan Output Jurnal

xviii

ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PEMBELIAN PERSEDIAAN OBAT

Studi Kasus di Rumah Sakit Panti Rini Yogyakarta

JatiKurniawan NIM: 082114082 UniversitasSanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk: (1) Mengetahui pelaksanaan sistem akuntansi pembelian persediaan obat yang dijalankan Rumah Sakit Panti Rini Yogyakarta. (2) Memberikan usulan perancangan sistem informasi akuntansi pembelian persediaan obat yang sesuai bagi Rumah Sakit Panti Rini Yogyakarta.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan menggunakan wawancara, dokumentasi, dan observasi.

Langkah-langkah yang ditempuh dalam pencapaian tujuan penelitian ini adalah (1) Melakukan analisis deskriptif terhadap sistem akuntansi pembelian persediaan obat yang diterapkan oleh rumah sakit (2) mengidentifikasi masalah dan penyebab masalah yang ada dalam sistem akuntansi pembelian persediaan obat, (3) membuat usulan rancangan sistem informasi akuntansi pembelian persediaan obat bagi rumah sakit.

xix

ABSTRAK

ANALYSIS AND DESIGNING ACCOUNTING INFORMATION SYSTEM IN MEDICINE INVENTORY PURCHASE

A CASE STUDY AT PANTI RINI HOSPITAL, YOGYAKARTA

JatiKurniawan Sanata Dharma University

Yogyakarta

This study aims (1) to determine the implementation of accounting system in medicine inventory purchase applied in Panti Rini Hospital, Yogyakarta, (2) to provide a proposed design of accounting information system in medicine inventory purchase that correspond with condition at Panti Rini Hospital, Yogyakarta.

The type of research is a case study. The data were collected through interview, documentation, and observation.

The steps taken to achieve research objectives are: (1) doing descriptive analysis of medicine inventory purchase system applied to the hospital, (2) identifying the problems and their causes in applying the accounting system of medicine inventory purchase, (3) propose an accounting information system of medicine inventory purchase design for this hospital.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah.

Dijaman sekarang teknologi berkembang sangat pesat dan sangat

mempengaruhi segala bidang khususnya di bidang ekonomi. Banyak

perusahaan-perusahaan maupun organisasi non profit mulai beralih menggunakan teknologi

dalam melakukan kegiatannya. Untuk dapat bertahan, para pelaku bisnis berusaha

selalu meningkatkan dan memperbaiki kualitas teknologi dalam berbagai bidang.

Begitu pula kualitas teknologi dalam bidang pembelian persediaan, yang

mempunyai peranan penting bagi perusahaan dagang maupun manufaktur..

Dalam hal ini banyak perusahaan maupun organisasi yang mulai

memperhatikan pengembangan sistem informasi demi kemajuan perusahaan

untuk bersaing di dunia bisnis yang semakin meng global , dimana nanti

perkembangan sistem informasi ini akan menghasilkan informasi yang handal.

Sistem informasi yang akan dibahas adalah sistem informasi akuntansi

pembelian pada persediaan. Pembelian persediaan barang dagang merupakan

kegiatan yang sangat penting karena persediaan barang dagang harus ada sebelum

perusahaan atau organisasi melakukan proses perdagangan. Pembelian persediaan

merupakan kegiatan dari aktivitas pengeluaran kas, dimana kas yang keluar ini

Dalam pembelian persediaan barang dagang dibutuhkan suatu sistem yang

tepat agar terhindar kecurangan yang dapat merugikan perusahaan maupun

organisasi. Sistem Informasi Akuntansi Pembelian (SIA Pembelian) merupakan

sistem yang dibangun untuk mempermudah pelaksanaan pembelian dengan

meng-otomatisasi-kan atau meng-komputerisasi keseluruhan maupun beberapa

bagian dari proses pembelian tersebut disertai dengan pengendalian atau kontrol

atas sistem komputerisasi tersebut (Heripracoyo,Sulistyo: 2009,1). Sistem

informasi akuntansi pembelian pada persediaan dapat merekam semua kegiatan

transaksi yang terjadi tentang pembelian persediaan barang dagang. Dari semua

rekaman transaksi pembelian persediaan maka akan tercipta informasi, dimana

informasi ini merupakan output dari sistem informasi tersebut yang akan

digunakan oleh menejemen perusahaan maupun organisasi untuk membuat

keputusan serta mengawasi dan mengevaluasi efisiensi dan efektivitas tentang

proses pembelian persediaan barang dagang. Dalam hal ini penulis melakukan

studi kasus pada sistem informasi pembelian persediaan obat di Rumah Sakit

Panti Rini Yogyakarta.

B. Rumusan Masalah

Rumusan masalah dari penelitian ini adalah :

1. Bagaimana pelaksanaan sistem akuntansi pembelian persediaan obat yang

2. Bagaimana rancangan sistem informasi akuntansi pembelian persediaan obat

yang sesuai untuk Rumah Sakit Panti Rini Yogyakarta ?

C. Tujuan Penelitian

Tujuan penelitian yang dilakukan di Rumah Sakit Panti Rini Yogyakarta adalah :

1. Untuk mengetahui pelaksanaan sistem akuntansi pembelian persediaan obat

yang telah berjalan di Rumah Sakit Panti Rini Yogyakarta.

2. Untuk merancang sistem informasi akuntansi pembelian persediaan obat di

Rumah Sakit Panti Rini Yogyakarta.

D. Batasan Masalah

Penelitian ini dilakukan hanya pada lingkup pembelian persediaan obat secara

eksternal yang dilakukan oleh Rumah Sakit Panti Rini Yogyakarta

Penelitian yang dilakukan terbatas hanya pada analisis dan perancangan

sistem informasi akuntansi pembelian persediaan obat. Perancangan input berupa

form masukan yang berkaitan dengan kegiatan pembelian persediaan dan

perancangan output berupa laporan-laporan yang berkaitan dengan pembelian

E. Manfaat Penelitian

1. Bagi penulis

Penelitian ini bermanfaat bagi penulis untuk menambah wawasan dan

pengetahuan dalam merancang sebuah sistem informasi akuntansi khususnya

di bagian sistem informasi akuntansi pembelian pada persediaan

2. Bagi Organisasi

Mengetahui apakah sistem yang dipakai oleh Rumah Sakit Panti Rini

Yogyakarta tersebut sudah efektif, dan memeperoleh usulan sistem yang

baru.

3. Bagi Universitas

Menambah referensi karya tulis khususnya karya tulis di bidang sistem

informasi akuntansi pembelian pada persediaan

F. Sistematika Penulisan

Bab I : Pendahuluan

Dalam Bab ini akan diuraikan latar belakang masalah, rumusan

masalah, tujuan penulisan, manfaat penelitian, dan sistematika

Bab II : Landasan Teori

Dalam bab ini menguraikan teori – teori yang digunakan oleh penulis dalam melakukan pengolahan data dan perancangan sistem

informasi akuntansi pembelian.

Bab III : Metode Penelitian

Bab ini menguraikan jenis penelitian yang digunakan, waktu dan

lokasi yang digunakan untuk malakukan penelitian, obyek

penelitian, data yang dicari,teknik pengumpulan data, dan teknik

analisis data.

Bab IV : Gambaran Umum Rumah Sakit

Dalam bab ini akan diuraikan tentang seluk beluk Rumah Sakit Panti

Rini Yogyakarta dan gambarannya mengenai struktur organisasi

dan pihak-pihak yang terlibat didalamnya.

Bab V : Analisis dan Perancangan Sistem

Bab ini berisi tentang analisis dan perancangan sistem informasi

pembelian Rumah Sakit Panti Rini Yogyakarta. Data yang dipakai

berdasarkan data yang diterima selama penelitian.

Bab IV : Penutup

Bab ini berisi mengenai kesimpulan dari penelitian yang telah

dilakukan, saran-saran yang dapat diberikan kepada perusahaan dan

6

BAB II

LANDASAN TEORI

A. Sistem Akuntansi

1. Pengertian Sistem dan Prosedur

Pengertian sistem menurut beberapa ahli dapat didefinisikan sebagai

berikut:

a. Menurut Raymond McLeod,Jr.:

Sistem adalah sekelompok elemen-elemen yang terintegrasi dengan

maksud yang sama untuk mencapai tujuan (McLeod : 2001 : 9).

b. Menurut Mulyadi:

Sistem adalah sekelompok unsur yang erat berhubungan satu dengan

lainnya, yang berfungsi bersama-sama untuk mencapai tujuan (Mulyadi,

2001: 2).

c. Menurut Romney:

Sistem adalah rangkaian dari dua atau lebih komponen- komponen yang

saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan

(Romney, 2005 : 2). Pengertian prosedur menurut Mulyadi dapat

didefinisikan sebagai suatu urutan kegiatan klerikal, biasanya melibatkan

menjamin penanganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang (Mulyadi, 2001: 5).

2. Karakteristik Sistem

Menurut Jogiyanto (2005: 3-6), suatu sistem mempunyai karakteristik atau

sifat-sifat tertentu. Karakteristik dari suatu sistem yaitu:

a. Komponen-komponen Sistem (components)

Sistem terdiri dari beberapa komponen yang saling berinteraksi satu sama

lain dalam membentuk suatu kesatuan. Komponen sistem dapat berupa

suatu subsistem atau bagian- bagian dari sistem.

b. Batas Sistem (boundary)

Batas sistem adalah daerah yang membatasi antara suatu sistem dengan

sistem yang lain atau dengan lingkungan luarnya.

c. Lingkungan Luar Sistem (environment)

Lingkungan luar sistem adalah segala sesuatu yang ada di luar batas

sistem yang mempengaruhi operasi sistem tersebut. Lingkungan luar

sistem ada yang bersifat menguntungkan (merupakan energi dari sistem

yang harus dijaga dan dipelihara) dan ada pula yang bersifat merugikan

(merupakan pengganggu sistem yang harus ditahan dan dikendalikan).

d. Penghubung Sistem (interface)

Penghubung sistem merupakan media penghubung antara satu subsistem

sumber-sumber daya dapat mengalir dari satu subsistem ke subsistem

yang lainnya.

e. Masukan Sistem (input)

Masukan adalah energi yang dimasukkan ke dalam suatu sistem. Masukan

dapat dibagi dua, yaitu:

1) Masukan perawatan (maintenance input) yaitu energi yang

dimasukkan ke dalam sistem agar sistem tersebut dapat beroperasi

2) Masukan sinyal (signal input) yaitu energy yang diproses untuk

mendapatkan hasil/keluaran.

f. Keluaran Sistem (output)

Keluaran adalah hasil dari energi yang diolah dan diklasifikasikan menjadi

keluaran yang berguna dan sisa pembuangan. Keluaran juga dapat berupa

masukan bagi sistem yang lain.

g. Pengolah Sistem (process)

Bagian pengolah sistem akan mengubah masukan sistem menjadi

keluaran sistem

h. Sasaran Sistem (objectives)

Suatu sistem pasti memiliki sasaran atau tujuan sistem, karena jika suatu

sistem tidak memiliki hal tersebut, maka operasi suatu sistem menjadi

3. Pengertian Sistem Akuntansi

Arti sistem akuntansi menurut Mulyadi yaitu organisasi formulir, catatan,

yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan

(Mulyadi, 2001: 3).

4. Unsur-unsur Sistem Akuntansi

Sebagai suatu sistem, maka sistem akuntansi juga mempunyai unsur-unsur

(Mulyadi, 2001: 3-5). Unsur-unsur sistem akuntansi tersebut adalah sebagai

berikut:

a. Formulir

Formulir adalah dokumen yang digunakan untuk merekam terjadinya

transaksi. Formulir dapat diartikan sebagai dokumen karena dengan

formulir, peristiwa yang terjadi direkam di atas secarik kertas. Selain itu,

formulir juga dapat diartikan sebagai media karena formulir merupakan

media untuk mencatat peristiwa yang terjadi di dalam organisasi ke dalam

catatan. Contoh dari formulir, misalnya: faktur penjualan, cek, dan bukti

kas masuk.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan atau data

pembelian. Dalam mencatat jurnal ada dua metode yaitu metode perpetual

dan metode periodik

1) Metode Perpetual

Sistem pencatatan metode perpetual disebut juga metode buku adalah

sistem dimana setiap persediaan yang masuk dan keluar dicatat di

pembukuan.Setiap perubahan dalam persediaan diikuti dengan

pencatatan dalam rekening persediaan sehingga jumlah persediaan

sewaktu-waktu dapat diketahui dengan melihat kolom saldo dalam

rekening persediaan. Cirri –ciri metode perpetual dalam perjunalan

adalah :

a) Pembelian barang dicatat dengan mendebit rekening persediaan

b) Harga pokok pembelian dihitung untuk tiap transaksi pembelian

c) Persediaan merupakan rekening kontrol dan dilengkapi dengan

buku pembantu persediaan yang berisi catatan untuk setiap jenis

persediaan

2) Metode Periodik

Pada metode ini, apabila terjadi pembelian maka jurnalnya adalah

mendebit rekening pembelian dan mengkredit kas atau utang dagang.

Jika terjadi penjualan maka jurnalnya adalah mendebit rekening kas/

persediaan akhir dilakukan inventarisasi atau stock opname pada akhir

periode

c. Buku besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

d. Buku Pembantu

Buku pembantu terdiri dari rekening-rekening pembantu yang merinci

data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

e. Laporan

Hasil akhir dari proes akuntansi adalah laporan keuangan seperti neraca,

laporan laba-rugi, laporan perubahan modal, dan laporan lain yang berisi

informasi yang merupakan keluaran dari sistem akuntansi.

B. Sistem Akuntansi Persediaan

Persediaan adalah aktiva perusahaan yang meliputi barang jadi yang tersedia

untuk dijual kembali, barang dalam penyelesaian yang sedang diproduksi dan

bahan serta perlengkapan yang digunakan dalam proses produksi.

1. Fungsi yang terkait dalam sistem akuntansi persediaan bahan baku yaitu

(Mulyadi, 2001: 569-580):

a. Fungsi Gudang

diterima oleh fungsi enerimaan dan menyiapkan barang yang dipesan

serta menyerahkan barang ke fungsi pengiriman. Selain itu juga

bertanggung jawab untuk mengajukan permintaan pembelian sesuai posisi

persediaan di gudang. Fungsi gudang berada di tangan bagian pembelian.

b. Fungsi Penerimaan

Fungsi Penerimaan bertanggungjawab untuk melaksanakan pemeriksaan

terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok

guna menentukan dapat atau tidaknya barang tersebut diterima oleh

perusahaan. Selain itu juga bertanggungjawab atas penerimaan barang

dari fungsi pembelian. Fungsi penerimaan berada di tangan bagian

penerimaan.

c. Fungsi Pengiriman

Fungsi pengiriman bertanggungjawab untuk mengirimkan kembali barang

kepada pemasok. Fungsi ini juga menjamin bahwa tidak ada barang yang

keluar dari perusahaan tanpa ada otorisasi dari yang berwenang. Fungsi

pengiriman berada di tangan bagian pengiriman.

d. Fungsi Pembelian

Fungsi Pembelian bertanggungjawab memperoleh informasi harga barang,

menentukan pemasok yang dipilih dalam pengadaan barang, dan

mengeluarkan order pembelian kepada pemasok yang dipilih. Fungsi

e. Fungsi Akuntansi

Fungsi akuntansi bertanggungjawab untuk membuat catatan utang dan

catatan setiap jenis bahan baku yang disimpan di gudang. Selain itu juga

bertanggungjawab untuk mencatat harga pokok persediaan yang dijual dan

dibeli kedalam kartu persediaan. Fungsi akuntansi berada di tangan bagian

Akuntansi.

f. Panitia Penghitungan Fisik Persediaan

Panitia penghitungan fisik persediaan bertanggungjawab melaksanakan

penghitungan fisik persediaan dan menyerahkan hasilnya kepada Bagian

Kartu Persediaan untuk digunakan sebagai dasar adjustment terhadap

catatan persediaan dalam kartu persediaan. Panitia Penghitungan Fisik

Persediaan dilakukan oleh karyawan selain dari bagian gudang

2. Dokumen yang Digunakan

Menurut Mulyadi (2001:303-308) dokumen yang digunakan dalam

sistem akuntansi pembelian adalah:

a. Surat Permintaan Pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau

fungsi pemakai barang untuk meminta fungsi pembelian melakukan

pembelian barang dengan jenis, jumlah, dan mutu seperti yang tersebut

b. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang

yang pengadaannya tidak bersifat berulang kali terjadi (tidak repetitif)

yang menyangkut jumlah rupiah pembelian yang besar.

c. Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang

telah dipilih. Dokumen ini terdiri dari berbagai tembusan denga fungsi

sebagai berikut, yaitu surat order pembelian, tembusan pengakuan oleh

pemasok, tembusan bai unit peminta barang, arsip tanggal penerimaan,

arsip pemasok, tembusan fungsi penerimaan, dan tembusan fungsi

akuntansi.

d. Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa

barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi,

mutu, dan kuantitas seperti yang tercantum dalam surat order pembelian.

e. Surat Perubahan Order

Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang

sebelumnya telah diterbitkan. Biasanya perubahan tersebut diberitahukan

kepda pemasok secara resmi dengan menggunakan surat perubahan order

f. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan

transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah

pengeluaran kas untuk pembayaran utang kepada pemasok dan yang

sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur

mengenai maksud pembayaran (berfungsi sebagai remittance advice).

3. Catatan Akuntansi yang digunakan

Menurut Mulyadi (2001:308-310) catatan akuntansi yang digunakan untuk

mencatat transaksi pembelian Persediaan adalah:

a. Register bukti kas keluar (voucher register)

b. Jurnal Pembelian

c. Kartu Utang

d. Kartu Persediaan

C. Informasi

1. Pengertian Informasi

Pengertian informasi menurut Jogiyanto adalah data yang diolah menjadi

bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya

2. Kualitas Informasi

Informasi juga memiliki kualitas. Kualitas informasi menurut John Burch

dan Gary Grudnitski, seperti yang tertulis dalam buku Jogiyanto, diibaratkan

dengan sebuah rumah yang memiliki tiga pilar (Jogiyanto, 2003: 10).

Pilar-pilar tersebut adalah:

a. Akurat, berarti suatu informasi harus bebas dari kesalahan- kesalahan dan

tidak bias atau menyesatkan.

b. Tepat pada waktunya berarti informasi yang datang pada penerima tidak

boleh terlambat.

c. Relevan berarti informasi memiliki manfaat untuk para pemakainya

(user).

D. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi

Pengertian sistem informasi menurut Roberth A.Leitch dan K.Roscoe

Davis dalam buku karangan Jogiyanto adalah sebagai berikut:

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang

mempertemukan kebutuhan pengolah transaksi harian, mendukung operasi,

bersifat manajerial dan kegiatan strategi dari suatu organisasi dan

menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan

2. Komponen Sistem Informasi

Sistem informasi sebagai suatu kesatuan dari beberapa unsur memiliki

komponen-komponen yang utama. Menurut Mulyadi, dalam bukunya yang

berjudul Sistem Akuntansi (Mulyadi.2001 : 12-14), komponen-komponen

utama sistem informasi adalah sebagai berikut

a. Blok Masukan (Input Block)

Suatu blok yang berisi data-data yang dimasukkan ke dalam sistem

informasi beserta metode dan media yang digunakan untuk menangkap

dan memasukkan data ke dalam sistem.

b. Blok Model (Model Block)

Suatu blok yang dapat mengolah masukan dan data yang disimpan,

dengan berbagai macam cara, untuk memproduksi hasil yang dikehendaki

atau keluaran (logico-mathematical model).

c. Blok Keluaran (Output Block)

Keluaran, selain merupakan produk suatu sistem informasi, juga

merupakan faktor utama yang menentukan blok-blok lain suatu sistem

informasi. Jika keluaran suatu sistem informasi tidak sesuai dengan

kebutuhan pemakai informasi, perancangan blok masukan, model,

d. Blok Teknologi (Technology Block)

Teknologi dalam sistem informasi berbasis computer (computer-based

information sistems), terdiri dari tiga komponen, yaitu: komputer dan

penyimpanan data di luar, telekomunikasi, dan perangkat lunak

(software).

e. Blok Basis Data (Data Base Block)

Merupakan suatu blok yang digunakan untuk menyimpan data yang

digunakan untuk melayani kebuutuhan pemakai informasi.

f. Blok Pengendalian (Control Block)

Blok pengendalian merupakan suatu blok yang digunakan untuk

melindungi suatu sistem informasi dari hal-hal seperti: bencana alam,

kecurangan, kegagalan internal (internal failure), penggelapan, dan

lain-lain.

3. Pengertian Sistem Informasi Akuntansi

Ada bermacam-macam pengertian dari sistem informasi akuntansi yang

dikeluarkan oleh para ahli sistem, di antaranya adalah sebagai berikut:

a. Menurut Stephen A. Moscove dan Mark G. Simkin:

Sistem Informasi Akuntansi adalah suatu komponen organisasi yang

mengumpulkan, mengklasifikasikan, memproses, menganalisis,

financial yang relevan bagi pihak- pihak luar dan pihak-pihak dalam

perusahaan (secara prinsip adalah manajemen) (Jogiyanto, 2005: 17).

b. Menurut Robert G. Murdick, Thomas C.Fuller, dan Joel E.Ross:

Sistem Informasi Akuntansi adalah kumpulan kegiatan-kegiatan dari

organisasi yang bertanggungjawab untuk menyediakan informasi

keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan

pelaporan internal kepada manajer untuk digunakan dalam pengendalian

dan perencanaan sekarang dan operasi masa depan serta pelaporan

eksternal kepada pemegang saham, pemerintah, dan pihak-pihak lainnya

(Jogiyanto, 2005:1)

E. Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen.

2. Unsur Sistem Pengendalian Intern

Menurut Mulyadi (2001:164), unsur pokok sistem pengendalian intern

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan

biaya.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

3. Lingkungan Pengendalian

Menurut Mulyadi (2001:172), lingkungan pengendalian memiliki empat

unsur, yaitu:

a. Filosofi dan gaya manajemen

b. Berfungsinya dewan komisaris dan komite pemeriksaan

c. Metode pengendalian manajemen

d. Kesadaran pengendalian

F. Pengendalian Intern Akuntansi Dalam Lingkungan Pengolahan Data Elektronik

1. Pengendalian Secara Umum

Menurut Jogiyanto (2005:250-254), pengendalian secara umum terdiri

a. Pengendalian Organisasi

Pengendalian organisasi ini dapat dilakukan dengan cara melakukan

pemisahan tugas (segregation of duties) dan pemisahan tanggung jawab

(segregation of responbilities) yang tegas.

b. Pengendalian Dokumentasi

Dokumentasi ini penting untuk keperluan-keperluan sebagai berikut:

1) Mempelajari cara mengoperasikan sistem.

2) Sebagai bahan training.

3) Dasar pengembangan sistem lebih lanjut

4) Dasar bila akan memodifikasi atau memperbaiki sistem dikemudian

hari.

5) Materi acuan bagi pemeriksa sistem.

Dokumentasi yang ada diantaranya dapat berupa sebagai berikut:

1) Dokumentasi prosedur

Dokumen prosedur dapat berisi prosedur-prosedur yang harus

dilakukan pada suatu keadaan tertentu.

2) Dokumentasi sistem

Dokumentasi sistem menunjukkan bentuk dari sistem pengolahan data

yang digambarkan dalam bagan alir (sistem flowchart) atau diagram

3) Dokumentasi program

Dokumentasi program menggambarkan logika dari program dalam

bentuk bagan alir program (program flow-chart) atau dalam bentuk

tabel keputusan (decision table) atau dalam bentuk structure chart

serta cetakan program.

4) Dokumentasi operasi

Dokumentasi operasi berisi penjelasan-penjelasan cara dan

prosedur-prosedur mengoperasikan program.

5) Dokumentasi data

Dokumentasi data berisi definisi-definisi dari item-item data di dalam

database yang digunakan oleh sistem informasi.

c. Pengendalian Perangkat Keras

Pengendalian perangkat keras (hardware control) merupakan

pengendalian yang sudah dipasang di dalam komputer itu (built in) oleh

pabrik pembuatnya

d. Pengendalian Keamanan Fisik

Pengendalian keamanan fisik jika tidak dilakukan secara semestinya

maka dapat mengakibatkan:

1) Menurunnya operasi kegiatan

2) Membahayakan sistem

4) Hilangnya harta kekayaan milik perusahaan

Pengendalian keamanan fisik dapat berupa:

1) Penempatan satpam

2) Pengisian agenda kunjungan

3) Penggunaan tanda pengenal

4) Penggunaan closed-circuit television

5) Tersedianya pintu-pintu darurat satu arah

Alat-alat pengaman tambahan yang dapat digunakan untuk mengendalikan

hal-hal yang dapat menyebabkan sesuatu yang fatal:

1) Saluran air

2) Alat pemadam kebakaran

3) UPS (Uninteruptible Power Sistem)

4) Stabilizer

5) AC (Air Conditioner)

6) Pendeteksi kebakaran

e. Pengendalian Dalam Keamanan Data

Beberapa cara pengendalian untuk menjaga integritas dan keamanan

data merupakan pencegahan terhadap data yang tersimpan di simpanan

luar supaya tidak hilang, rusak, dan tidak diakses oleh orang yang tidak

1) Dipergunakan data log

2) Proteksi file

3) Pembatasan pengaksesan (access restriction)

4) Data backup dan recovery

f. Pengendalian Komunikasi

Pengendalian komunikasi dimaksudkan untuk menangani kesalahan

selama proses mentransmisikan data dan untuk menjaga keamanan dari

data selama pengiriman data tersebut.

2. Pengendalian Aplikasi

Menurut Jogiyanto (2005:254-259), pengendalian aplikasi terdiri dari:

a. Pengendalian Masukan (input control)

Tujuan pengendalian input adalah untuk meyakinkan bahwa data

transaksi yang valid telah lengkap, terkumpul semuanya serta bebas dari

kesalahan sebelum dilakukan proses pengolahan. Pengendalian input

adalah penting karena input yang salah maka outputnya juga akan salah

(GIGO/ Garbage In Garbage Out), selain itu apabila input telah melewati

tahap pengolahan, akan sangat sulit dideteksi.

Pada tahap data capture (penangkapan data), pengendalian yang dapat

dilakukan adalah:

1) Nomor urut tercetak pada dokumen dasar.

dari pengendalian ini adalah untuk mengetahui bila ada dokumen yang

hilang (kelengapan data).

2) Ruang maksimum untuk masing-masing field di dokumen dasar.

Dokumen dasar dirancang sedemikian rupa sehingga tidak ada field

data yang meleset, yang dapat dilakukan dengan menyediakan ruang

maksimum untuk masing-masing field data, sehingga kelebihan digit

atau karakter dapat terlihat.

3) Kaji ulang (review) data.

Personil yang mengisi dokumen dasar harus mengkaji ulang kembali

data yang dicatatnya dengan meneliti kembali kelengkapan dan

kebenaran datanya.

4) Verifikasi data (data verification)

Dokumen dasar yang sudah diisi oleh seorang personil dapat

diverifikasi kelengkapan dan kebenarannya.

Pengendalian yang berupa programmed check adalah:

1) Echo check

Pengendalian ini dilakukan dengan menampilkan terlebih dahulu

semua input di layar terminal untuk dikaji kembali kebenarannya

sebelum direkamkan ke file database.

2) Existence check

daftar kode-kode yang valid dan sudah diprogram.

3) Matching check

Pengendalian ini dilakukan dengan membandingkan kode yang

dimasukkan dengan field di file induk bersangkutan.

4) Field check

Field data yang dimasukkan diperiksa kebenarannya dengan

mencocokkan nilai dari field data tersebut dengan tipe fieldnya.

5) Sign check

Field dari data yang bertipe numerik dapat diperiksa untuk

menentukan apakah telah berisi dengan nilai yang mempunyai tanda

yang benar, positip ataukah negatip.

6) Relationship check atau Logical check

Hubungan antara item-item data input harus sesuai dan masuk akal.

Pengecekan ini berfungsi untuk memeriksa hubungan antara item-item

data input yang dimasukkan ke komputer. Kalau tidak masuk akal,

maka akan ditolak oleh komputer.

7) Limit atau reasonable check

Nilai dari input data diperiksa kembali untuk menentukan apakah nilai

ini cukup beralasan atau tidak.

8) Range check

jangkauan nilai yang sudah ditentukan.

9) Self-checking digit check

Self-checking digit check adalah pengecekan untuk memeriksa

kebenaran dari digit-digit data yang dimasukkan. Pengecekaan ini

digunakan karena operator cenderung melakukan kesalahan

memasukkan digit-digit data.

10) Sequence check

Sequence check memeriksa urutan dari dari record-record data yang

dimasukkan dengan cara membandingkan nilai field record tersebut

dengan nilai field record sebelumnya yang terakhir dimasukkan.

11) Label check

Untuk menghindari kesalahan penggunaan file, maka label internal

yang ada di pita magnetik atau di disk magnetik dapat diperiksa untuk

dicocokkan dengan yang seharusnya digunakan.

12) Batch control total check

Batch control total check umumnya diterapkan pada pengolahan data

dengan metode batch processing, yaitu transaksi dikumpulkan terlebih

dahulu selama satu periode tertentu dan bersama-sama digunakan

untuk meng-update file induk. Untuk meyakinkan apakah kumpulan

transaksi tersebut sudah lengkap dan benar atau belum, maka dapat

a) Financial total, adalah total dari nilai rupiah suatu field, misalnya

total dari nilai penjualan.

b) Hash total, adalah total dari kode-kode suatu field yang bukan

merupakan nilai rupiah, misalnya total dari kode barang.

c) Record total, adalah total dari jumlah lembar dokumen dasar atau

jumlah record.

13) Zero-balance check

Bila transaksi yang dimasukkan merupakan nilai-nilai yang saling

mengimbangi, misalnya nilai-nilai debet dan nilai-nilai kredit tersebut

harus imbang atau kalau dikurangkan selisihnya harus nol.

Zero-balance check akan melakukan pengecekan selisih antara dua sisi

tersebut harus imbang.

b. Pengendalian Pengolahan (processing control)

Tujuan pengendalian ini adalah untuk mencegah kesalahan- kesalahan

yang terjadi selama proses pengolahan data yang dilakukan setelah data

dimasukkan ke dalam komputer. Pengecekan-pengecekan kesalahan

pengolahan dapat berupa:

1) Control total check

Pada tahap pengolahan, control total check dapat digunakan untuk

meyakinkan bahwa semua data yang diolah tetap lengkap dan telah

2) Matching check

Pada tahap pengolahan data, pencarian data di suatu file yang tidak

ketemu harus dapat dideteksi. Matching check merupakan

pengendalian untuk melakukan hal itu.

3) Reference file check

Kesalahan penggunaan data yang diambil dari file acuan (reference

file) dapat didetetksi dengan cara mencetak isi file acuan yang

digunakan setelah dilakukannya proses pengolahan. Hasil cetakan isi

file acuan kemudian dapat diperiksa kebenarannya.

4) Limit or reasonable check

Pada tahap input, pengecekan ini ditujukan pada kewajaran dari data

input yang dimasukkan ke komputer, sedang dalam tahap pengolahan,

pengecekan ini ditujukan pada hasil pengolahannya.

5) Croosfooting check

Croosfooting check dilakukan dengan menjumlahkan masing- masing

item data secara ke samping (horisontal) dan secara independen juga

dilakukan penjumlahan secara tega (vertikal). Total penjumlahan ke

samping dan total penjumlahan tegak dapat dicocokkan secara

menyilang dan harus didapatkan hasil yang sama.

6) Record Locking

Proses konkruensi terjadi karena record yang sama di dalam suatu file

konkruensi dapat dilakukan dengan mengunci record yang sedang

dipergunakan, sehingga tidak dapat dipergunakan oleh pemakai lain.

c. Pengendalian keluaran (output control)

Tahapan dan pengendalian keluaran dalam bentuk hardcopy adalah:

1) Tahap menyediakan media laporan

2) Tahap memproses program yang dihasilkan laporan

3) Tahap pembuatan laporan di file (printer file)

4) Tahap mencetak laporan di media kertas

5) Tahap pengumpulan laporan

6) Tahap mengkaji ulang laporan

7) Tahap pemilihan laporan

8) Tahap distribusi laporan

9) Tahap kaji ulang laporan oleh pemakai laporan

10)Tahap pengarsipan laporan

11)Tahap pemusnahan laporan yang sudah tidak diperlukan

Pengendalian yang dilakukan pada laporan yang berbentuk softcopy:

1) Pengendalian pada informasi yang ditransmisikan

G. Pengembangan Sistem

1. Pengertian Pengembangan Sistem

Menurut Jogiyanto (2005:35), “Pengembangan sistem (sistem

development) dapat berarti menyusun suatu sistem yang baru untuk

menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem

yang telah ada”.

2. Prinsip Pengembangan Sistem

Menurut Jogiyanto (2005:38-41), prinsip-prinsip pengembangan sistem

adalah sebagai berikut:

a. Sistem yang dikembangkan adalah untuk manajemen

b. Sistem yang dikembangkan adalah investasi modal yang besar

c. Sistem yang dikembangkan memerlukan orang terdidik

d. Tahapan kerja dan tugas-tugas yang harus dilakukan dalam proses

pengembangan sistem

e. Proses pengembangan sistem tidak harus urut

f. Jangan takut membatalkan proyek

H. Analisis Sistem

1. Pengertian Analisis Sistem

Menurut Jogiyanto (2005:129) analisis sistem dapat didefinisikan

sebagai penguraian dari suatu sistem informasi yang utuh ke dalam

bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan

mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan,

hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan

sehinga dapat diusulkan perbaikan-perbaikannya.

2. Langkah-langkah Analisis Sistem

Menurut Jogiyanto (2005:130-150), langkah-langkah analisis sistem

adalah:

a. Identify, yaitu mengidentifikasikan masalah

Masalah (problem) dapat didefinisikan sebagai suatu pertanyaan yang

ingin dipecahkan, yang menyebabkan sasaran dari sistem tidak tercapai.

Tugas-tugas yang harus dilakukan dalam langkah ini adalah:

1) Mengidentifikasi penyebab masalah

Analis sistem harus mempunyai pengetahuan yang cukup tentang

aplikasi yang sedang dianalisisnya. Untuk aplikasi bisnis, analis perlu

mempunyai pengetahuan tentang sistem bisnis yang diterapkan di

organisasi, sehingga dapat mengidentifikasi penyebab-penyebab

dimulai dengan mengkaji ulang terlebih dahulu subyek-subyek

permasalahan yang telah diutarakan oleh manajemen atau yang telah

ditemukan oleh analis sistem di tahap perencanaan sistem.

2) Mengidentifikasi titik keputusan

Titik keputusan menunjukkan suatu kondisi yang mennyebabkan

sesuatu terjadi sebagai identifikasi titik-titik keputusan ini, dapat

digunakan dokumen sistem bagan alir formulir (paperwork flowchart

atau form flowchart) bila dokumentasi ini dimiliki oleh perusahaan.

3) Mengidentifikasi personil-personil kunci

b. Understand, yaitu memahami kerja dari sistem yang ada.

1) Menentukan jenis penelitian

2) Merencanakan jadwal penelitian

a) Mengatur jadual wawancara

b) Mengatur jadwal observasi

c) Mengatur jadwal pengambilan sampel

3) Membuat penugasan penelitian

4) Membuat agenda wawancara

5) Mengumpulkan hasil penelitian

c. Analyze, yaitu menganalisis sistem

1) Menganalisis kelemahan sistem

b) Menganalisis pengukuran pekerjaan

c) Menganalisis keandalan

d) Menganalisis dokumen

e) Menganalisis laporan

2) Menganalisis kebutuhan informasi Pemakai/ Manajemen

d. Report, yaitu membuat laporan hasil analisis.

I. Perancangan (Desain) Sistem

1. Pengertian Perancangan Sistem

Pengertian perancangan (desain) sistem yang dikutip oleh Jogiyanto

(2005, 196) adalah:

a. Menurut Robert J. Verzello/ John Reuter III

The stage of the development cycle which follow analysis: definition

of functional requirement and reparation of implementation

specification; describing how a sistem is to constructed.

(Tahap setelah analisis dari siklus pengembangan sistem: pendefinisian

dari kebutuhan-kebutuhan fungsional dan persiapan untuk rancangan

implementasi; menggambarkan bagaimana suatu sistem dibentuk.)

b. Menurut George M. Scoot

Sistem design determines how a sistem will accomplish what it must

of a sistem so that after the instalation to the sistem will fully satisfy the

sistem specifications established at the end of the sistems analysis phase.

(Desain sistem menentukan bagaimana suatu sistem akan menyelesaikan

apa yang mesti diselesaikan; tahap ini menyangkut mengkonfigurasi dari

komponen-komponen perangkat lunak dan perangkat keras dari suatu

sistem sehingga setelah instalasi dari sistem akan benar-benar memuaskan

rancang bangun yang telah ditetapkan pada akhir tahap analisis sistem.).

2. Tujuan Desain Sistem

a. Untuk memenuhi kebutuhan kepada pemakai sistem.

b. Untuk memberikan gambaran yang jelas dan rancang bangun yang

lengkap kepada pemrogram komputer dan ahli-ahli teknik lainnya yang

terlibat.

3. Desain Input

Komponen input dalam suatu program diseuaikan dengan bentuk- bentuk

form dokumen yang akan digunakan sebagi data masukan. Desainer harus

membuat program yang user friendly karena biasanya karyawan yang

memnggunakan program tersebut merupakan karyawan dari lapisan

operasional yang berpendidikan tidak terlalu tinggi. Dalam program akuntansi

ada 2 data masukan utama, yaitu:

a. Desain input data kode perkiraan akuntansi

J. Bagan Alir (Flow chart)

1. Pengertian Bagan Alir Menurut Jogiyanto (2005: 795, b)agan alir (flow chart)

adalah bagan (chart) yang menunjukkan alir (flow) di dalam program atau

prosedur sistem secara logika.

2. Pedoman Pembuatan Bagan Alir

Pedoman-pedoman pembuatan bagan alir menurut Jogiyanto (2005:795-799)

adalah:

a. Bagan alir sebaiknya digambar dari atas ke bawah dan mulai dari bagian

kiri dari suatu halaman.

b. Kegiatan di dalam bagan alir harus ditujukan dengan jelas.

c. Harus ditunjukkan dari mana kegiatan akan dimulai dan di mana akan

berakhirnya

d. Masing-masing kegiatan di dalam bagan alir sebaiknya digunakan suatu

kata yang mewakili suatu pekerjaan, misalnya persiapkan dokumen, atau

hitung gaji.

e. Masing-masing kegiatan di dalam bagan alir harus di dalam urutan yang

semestinya

f. Kegiatan yang terpotong dan akan disambung di tempat lain harus

ditunjukkan dengan jelas mengunakan simbol penghubung.

Simbol-simbol yang digunakan dalam bagan alir sistem dapat dilihat dalam

tabel di bawah ini

Tabel 2.1 Simbol Bagan Alir

Simbol Arti Simbol Arti Karto Plong Pita kertas

K. Diagram Alir Data (Data Flow Diagram)

1. Pengertian Diagram Alir Data

Diagram alir data menurut Mulyadi (2001:57) adalah suatu model yang

menggambarkan aliran data dan proses untuk mengolah data dalam suatu

sistem.

2. Simbol yang digunakan dalam Diagram Alir data (Jogiyanto, 2005:700-707)

Menurut Jogiyanto (2005:700-707) simbol yang digunakan dalam

Diagram Alir Data adalah :

a. External Entity (kesatuan luar ) atau boundary (batas sistem)

Kesatuan luar merupakan kesatuan (entity) di lingkungan luar sistem yang

dapat berupa orang, organisasi atau sistem lainnya yang berada di

lingkungan luarnya yang akan memberikan input atau menerima output

dari sistem.

Kesatuan luar biasanya berupa :

1) Suatu kantor, dpartemen atau divisi dalam perusahaan tetapi di luar

sistem yang sedang dikembbangkan.

2) Orang atau sekelompok orang di organisasi tetapi di luar sistem yang

dikembangkan

3) Sustu organisasi atau orang yang berada di luar organisasi seperti

langganan dan pemasok

5) Sumber asli dari suatu transaski

6) Penerima akhir dari sustu laporan yang dihasilkan oleh sistem

Suatu kesatuan luar dapat disimbolkan dengan suatu notasi kotak atau

suatu kotan dengan sisi kiri dan atasnya berbentuk garis tebal.

Gambar 2.1 Simbol Kesatuan Luar dalam DFD Sumber. Jogiyanto (2005:701)

b. Data flow (arus data)

Arus data (data flow) di DFD diberi simbol suatu panah

Gambar 2.2 Simbol Arus Data dalam DFD Sumber: Jogiyanto (2005:702)

Arus data ini menunjukkan arus data dari data yang dapat berupa masukan

untuk sistem atau hasil dari proses sistem dan dapat berbentuk sebagai

berikut

1) Formulir atau dokumen yang digunakan di perusahaan.

2) Laporan tercetak yang dihasilkan oleh sistem.

3) Tampilan atau output di layar komputer yang dihasilkan oleh sistem.

4) Masukan untuk komputer.

5) Komunikasi ucapan.

7) Data dibaca atau direkam ke suatu file.

8) Suatu isian yang dicatat pada buku agenda.

9) Tranmisi data dari suatu komputer ke komputer yang lain.

Dalam menggambarkan arus data, konsep-konsep yang perlu diperhatikan:

1) Konsep paket dari data (Packet Data)

Bila dua atau lebih data megalir dari sustu sumber yang sama ke

tujuan yang sama, maka harus dianggap sebagai sustu arus data

tunggal. Karena dua atau lebih data tersebut mengalir bersama-sama

harus ditunjukkan sebagai suatu arus data, walaupun misalnya terdidri

dari beberapa dokumen,

2) Konsep arus data menyebar (diverging data flow)

Arus data yang menyebar menunjukkan sejumlah tembusan dari arus

data yang sama dari sumber yang sama ke tujuan yang berbeda.

3) Konsep arus data mengumpul (converging data flow)

Arus data mengumpul menunjukkan beberapa arus data yang berbeda,

dari sumber yang berbeda bergabung bersama-sama menuju ke tujuan

yang sama.

4) Konsep sumber dan tujuan arus data

Semua arus data harus dihasilkan dari suatu proses atau menuju ke

suatu proses. Konsep ini penting karena arus data adalah salah satu

c. Process (proses)

Suatu proses adalah kegiatan atau kerja yang dilakukan oleh orang,

mesin, atau komputer dari hasil suatu arus data yang masuk ke dalam

proses untuk dihasilkan arus data yang keuar dari proses. Suatu proses

dapat ditunjukkan dengan simbol lingkaran atau dengan simbol empat

persegi panjang tegak dengan sudut-sudutnya tumpul

atau

Gambar 2.3 Simbol Proses dalam DFD Sumber: Jogiyamto (2005:705)

Setiap proses harus diberi penjelasan yang lengkap, yaitu meliputi:

1) Identifikasi Proses

Identifikasi ini umumnya berupa suatu angka yang menujukkan

nomor acuan dari proses dan ditulis pada bagian atas simbol

proses.

2) Nama Proses

Nama proses menunjukkan apa yang dikerjakan oleh proses

tersebut. Nama dan proses harus jelas dan lengkap

menggambarkan kegiatan prosesnya. Nama dan proses biasanya

berbentuk suatu kalimat diawali dengan kata kerja. Nama dari

3) Pemrosesan

Untuk physical DFD yang menujukkan proses tidak hanya proses

dari komputer tetapi juga proses manual, seperti proses yang

dilakukan oleh orang, mesin, dan lain-lain, maka pemrosesan harus

ditunjukkan. Pemrosesan ini menunjukkan siapa atau dimana suatu

proses dilakukan. Untuk Logical DFD yang prosesnya hanya

menunjukkan proses komputer saja, maka pemroses dapat tidak

disebutkan dan bila pemroses akan disebutlkan dapat juga untuk

menyebutkan nama dari program yang melakukan prosesnya.

Berbagai kemungkinan arus data dalam suatu proses:

1) Suatu proses yang menerima lebih dari satu arus data dan

menhasilkan sebuah arus data

2) Sustu proses yang menerima lebih dari satu arus data dan

menghasilkan sebuah arus data

3) Suatu proses yang menerima suatu arus data dan menghasilkan

lebih dari sebuah arus data.

d. Data store (simpanan data)

Simpanan data (data store) merupakan simpanan data yang dapat

berupa sebagai berikut :

1) Suatu file atau database di sistem komputer.

3) Sustu kotak tempat data di meja seseorang.

4) Suatu tabel acuan manual.

5) Suatu agenda atau buku.

Simpanan data DFD dapat disimbolkan dengan sepasang garis

horizontal pararel yang tertutup di salah satu ujungnya.

Gambar 2.4 Simbol simpanan data DFD Sumber : Jogiyanto (2005:707)

Hal-hal yang perlu diperhatikan dalam menggambarkan simpanan data

di DFD

1) Hanya proses daja yang berhubungan dengan simpanan data

karena menggunakan atau merubah data simpanan data adalah

suatu proses.

2) Arus data yang menuju ke simpanan data dari suatu proses

menunjukkan proses update dapat berupa :

a) Menambah atau menyimpan record baru atau dokumen baru ke

dalam simpanan data

b) Menghapus record atau di suatu dokumen yang ada di

simpanan data.

c) Merubah nilai data di suatu record atau di suatu dokumen yang

3) Arus data yang berasal dari simpanan adata ke suatu proses

menunjukkan bahwa proses tersebut menggunakan data yang ada

di simpanan data. Untuk media simpanan data berupa simpanan

luar komputer (disc atau tape) berarti membaca data dari suatu

record di file sedang untuk simpanan data berupa media manual

berarti mengambil suatu formulir atau dokumen untuk dilihat

isinya dari suatu simpanan data.

4) Untuk suatu proses yang melakukan kedua-duanya, yaitu

menggunakan data update simpanan data dapat dipilih salah satu

penggambaran sebagai berikut ini :

a) Menggunakan sbuah garis dengan panah mengarah kedua arah

yang berlawanan dari simpanan data, atau

b) Menggunakan arus data yang terpisah

3. Pedoman Pembuatan Diagram Alir Data

Pedoman untuk menggambarkan Diagram Alir Data menurut Jogiyanto

(2005:713) adalah :

a. Identifikasi terlebih dahulu semua kesatuan luar (external entities) yang

terlibat di sistem.

b. Identifikasi semua input dan output yang terlibat dengan kesatuan luar.

c. Gambarlah terlebih dahulu suatu diagram konteks (context diagram)

terlebih dahulu.

e. Gambarlah sketsa Diagram Air Data untuk overview diagram (level 0)

berdasarkan proses di diagram berjenjang.

f. Gambarlah Diagram Alir Data untuk level-level berikutnya, yaitu level 1

dan seterusnya untuk tiap-tiap proses yang dipecah-pecah sesuai dengan

diagram berjenjangnya.

4. Keterbatasan DFD

a. DFD tidak menunjukkan proses pengulangan (loop)

b. DFD tidak menunjukkan proses keputusan (decision)

c. DFD tidak menunjukkan proses perhitungan.

L. Database

Database adalah sebuah objek yang kompleks untuk menyimpan informasi

yang terstruktur yang diorganisir dan disimpan dalam suatu cara yang

mengijinkan pemakainya untuk mengambil informasi dengan cepat dan efisien.

Secara lebih sederhana pengertian database adalah kumpulan tabel- tabel yang

saling berhubungan.

Database Management Sistem (DBMS) adalah software yang digunakan

untuk membuat database. Contoh dari DBMS adalah Microsoft Accesc, SQL

Server, Microsoft Excel, FoxPro, dan lain-lain. Sebuah database dioperasikan

terhadap sumber daya data dan DBMS.

Database merupakan kumpulan dari tabel-tabel yang terdiri dari: Baris, sering

disebut sebagi instance dari data atau record; dan kolom, sering disebut sebagai

attributes atau field. Dalam database tabel-tabel berisi elemen data dan primary

key. Primary key (kunci utama) merupakan elemen data yang mempunyai nilai

yang unik dan digunakan untuk menghubungkan dengan table lain (menjadi

foreign key di table lain).

Karakterisitk pendekatan database menurut Wilkinson (2000: 190-194)

adalah:

1. Independensi Data (data Independence), database elemen dalam database

mempunyai standar yang sama

2. Konsistensi Data (Data Consistency), setiap data elemen dalam database

mempunyai standar yang sama.

3. Satu kali memasukkan dan menyimpan data (One Data Entry and Storage),

dengan hanya memasukkan data satu kali dapat digunakan untuk banyak

aplikasi dan user.

4. Kasatuan data (Data integration), database menyediakan simpanan data

terpusat untuk digunakan.

5. Shared data ownership, semua data dalam database dimiliki bersama oleh

pengguna data.