ABSTRAK

PENGARUH OPINI AUDITOR TERHADAP HARGA SAHAM

Agung Budi Susila NIM : 112114051 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini menguji pengaruh opini auditor terhadap harga saham. Latar belakang penelitian ini adalah bahwa opini auditor merupakan sebuah informasi yang dapat menimbulkan reaksi pasar, karena informasi ini dapat dipakai sebagai pertimbangan dalam pengambilan keputusan oleh investor. Reaksi pasar dapat terlihat dari pergerakan harga saham.

Penelitian ini menggunakan studi peristiwa. Reaksi pasar diukur dengan melihat average abnormal return sebelum dan sesudah pengumuman opini auditor. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2011-2013. Pemilihan sampel dilakukan dengan purposive sampling. Teknik analisis data yang digunakan adalah paired

samples t-test .

Hasil penelitian ini menunjukkan bahwa tidak ada pengaruh signifikan dari opini auditor terhadap harga saham. Kondisi ini terjadi karena investor telah memprediksi informasi ini sebelumnya dan mereka memiliki keterbatasan untuk menginterpretasikan informasi yang ada.

Kata Kunci: Opini Auditor, Harga Saham, Studi Peristiwa, Average Abnormal

ABSTRACT

THE INFLUENCE OF THE AUDITORS OPINION ON THE SHARE PRICE

Agung Budi Susila NIM : 112114051 Sanata Dharma University

Yogyakarta 2015

This study examines the influence of the auditors opinion on the share price. The background of this study is that the auditors opinion is an information that can lead to market reaction, because this information can be used as the consideration for decision making by investors.Market reaction can be seen from the movement of the share price.

This study is an event study. Market reaction variable was measured by average abnormal return before and after the announcement of auditors opinion. The population of this study were the manufacturing companies listed in Indonesia Stock Exchange in the period 2011-2013. Sample selection was done using purposive sampling method. Data were analyzed by paired samples t-test.

The result showed that there was no significant influence of the auditors opinion to the share price. The causes could be that the investors had predicted this information earlier and their limitations to interpret the information.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Agung Budi Susila

NIM : 112114051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Agung Budi Susila

NIM : 112114051

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

“Bersukacitalah dalam pengharapan, sabarlah dalam kesesakan, dan

bertekunlah dalam doa”

(Roma 12:12)

“Jika kita mempunyai keyakinan yang kuat dari dalam hati, maka seluruh alam

semesta akan bahu-

membahu mewujudkannya”

(Soekarno)

“Gantilah mengeluh dengan berikhtiar dan bekerja, Allah akan berikan pertolongan sehingga

apa yang kita cita-citakan bisa terwujud” (Susilo Bambang Yudhoyono)

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus yang selalu memberikan penerangan dan berkat.

Bapak C.Pranyoto dan Ibu Walgiatun, orang tua yang selalu mendukung dalam

perjuangan menempuh studi.

Retno Safitri Dwi S.yang selalu mendukung dan memberi perhatian dan

semangat.

Semua teman seperjuangan di Prodi Akuntansi, yang selalu berjuang bersama

dalam proses pembelajaran.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: “Pengaruh Opini Auditor Terahadap Harga Saham”

dan dimajukan untuk diuji pada tanggal 29 Juli 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2015

Yang membuat pernyataan,

vi

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Agung Budi Susila

Nomor Mahasiswa : 112114051

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“Pengaruh Opini Auditor Terahadap Harga Saham”

beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada

perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan

dalam bentuk media lain, mengelolanya dalam bentuk pangkalan,

mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media

lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun

memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai

penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal, 31 Juli 2015

Yang menyatakan,

vii

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa

yang telah memberikan segala berkat-Nya, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “PENGARUH OPINI AUDITOR TERHADAP HARGA

SAHAM”. Skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Sanata Dharma.

Penulis menyadari dalam proses penulisan skripsi ini mendapat bantuan,

bimbingan, saran serta dukungan dari berbagai pihak. Oleh karena itu, penulis

ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Johanes Eka Priyatma, M.Sc., Ph. D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Sanata

Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Prodi

Akuntansi Universitas Sanata Dharma.

4. Drs. Gabriel Anto Listianto, M.S.A., Ak. selaku pembimbing yang telah

membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Trisnawati Rahayu, S.E., M.Si., Ak. QIA., C.A. dan Dr. Fr. Ninik

Yudianti, M.Acc., QIA. selaku dosen penguji.

6. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya dalam proses perkuliahan.

7. Bapak dan Ibu yang selalu mendukung anaknya, dan banyak

mendukung dan mendoakan penulis hingga skripsi ini dapat selesai.

8. Retno Safiri Dwi S.yang selalu memberikan semangat dan dukungan

pada penulis.

9. Teman-teman seperjuangan angkatan 2011.

viii

banyak kekurangan. Oleh karena itu, penulis mengharapkan saran untuk

menyempurnakan skripsi ini. Penulis berharap agar skripsi ini dapat memberikan

manfaat bagi pembaca dan menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, 31 Juli 2015

Penulis…...

ix

Halaman

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

HALAMAN MOTO DAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ...v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ...vi

HALAMAN KATA PENGANTAR ...vii

HALAMAN DAFTAR ISI ...ix

HALAMAN DAFTAR TABEL ...xii

HALAMAN DAFTAR GAMBAR ...xiii

ABSTRAK ...xiv

ABSTRACT ...xv

BAB I PENDAHULUAN ...1

1.1.Latar Belakang Masalah ...1

1.2.Rumusan Masalah ...2

1.3.Batasan Masalah ...3

1.4.Tujuan Penelitian ...3

1.5.Manfaat Penelitian ...3

1.6.Sistematika Penulisan ...4

BAB II LANDASAN TEORI ...5

2.1.Teori Sinyal ...5

2.2.Efisisensi Pasar ...6

2.3.Pengauditan ...8

2.3.1.Pengertian Pengauditan ...8

x

2.4.Saham ...10

2.4.1.Pengertian Saham ...10

2.4.2.Harga Saham ...12

2.4.3.Return Saham ...13

2.4.4.Abnormal Return ...14

2.5.Penelitian Terdahulu ...15

2.6.Kerangka Pemikiran ...18

2.7.Hipotesis Penelitian ...19

BAB III METODE PENELITIAN ...21

3.1.Metode Penelitian ...21

3.2.Populasi dan Sampel ...21

3.3.Jenis dan Sumber Data ...22

3.4.Teknik Pengumpulan Data ...23

3.5.Variabel Penelitian ...23

3.6.Teknik Analisis Data ...25

3.6.1.Mengumpulkan Data ...25

3.6.2.Mendeskripsikan Data ...25

3.6.3.Menguji Normalitas ...26

3.6.4.Menguji Hipotesis ...26

BAB IV GAMBARAN UMUM SAMPEL ...28

4.1. Gambaran Umum Perusahaan Sampel ...28

BAB V ANALISIS DATA DAN PEMBAHASAN ...32

5.1.Deskripsi Data ...32

5.2.Analisis Data ...33

5.2.1.Pengumpulan Data...33

5.2.2.Pendeskripsian Data ...35

xi

5.3.Pembahasan ...40

BAB VI PENUTUP ...42

6.1.Kesimpulan ...42

6.2.Keterbatasan ...42

6.3.Saran ...43

DAFTAR PUSTAKA ...44

xii

Halaman

Tabel 4.1.Daftar Perusahaan ...28

Tabel 5.1.Seleksi Sampel Penelitian ...33

Tabel 5.2.Statistik Deskriptif Average Abnormal Return (AAR) Periode

Jendela ...36

Tabel 5.3.Uji Normalitas Data Average Abnormal Return (AAR) ...37

xiii

Halaman

Gambar 2.1. Kerangka Pemikiran ...19

xiv

PENGARUH OPINI AUDITOR TERHADAP HARGA SAHAM

Agung Budi Susila NIM : 112114051 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini menguji pengaruh opini auditor terhadap harga saham. Latar belakang penelitian ini adalah bahwa opini auditor merupakan sebuah informasi yang dapat menimbulkan reaksi pasar, karena informasi ini dapat dipakai sebagai pertimbangan dalam pengambilan keputusan oleh investor. Reaksi pasar dapat terlihat dari pergerakan harga saham.

Penelitian ini menggunakan studi peristiwa. Reaksi pasar diukur dengan melihat average abnormal return sebelum dan sesudah pengumuman opini auditor. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2011-2013. Pemilihan sampel dilakukan dengan purposive sampling. Teknik analisis data yang digunakan adalah paired

samples t-test .

Hasil penelitian ini menunjukkan bahwa tidak ada pengaruh signifikan dari opini auditor terhadap harga saham. Kondisi ini terjadi karena investor telah memprediksi informasi ini sebelumnya dan mereka memiliki keterbatasan untuk menginterpretasikan informasi yang ada.

Kata Kunci: Opini Auditor, Harga Saham, Studi Peristiwa, Average Abnormal

xv

THE INFLUENCE OF THE AUDITORS OPINION ON THE SHARE PRICE

Agung Budi Susila NIM : 112114051 Sanata Dharma University

Yogyakarta 2015

This study examines the influence of the auditors opinion on the share price. The background of this study is that the auditors opinion is an information that can lead to market reaction, because this information can be used as the consideration for decision making by investors.Market reaction can be seen from the movement of the share price.

This study is an event study. Market reaction variable was measured by average abnormal return before and after the announcement of auditors opinion. The population of this study were the manufacturing companies listed in Indonesia Stock Exchange in the period 2011-2013. Sample selection was done using purposive sampling method. Data were analyzed by paired samples t-test.

The result showed that there was no significant influence of the auditors opinion to the share price. The causes could be that the investors had predicted this information earlier and their limitations to interpret the information.

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pada era industri yang sedang berkembang saat ini, dunia bisnis

berkembang secara pesat, kompetisi pasar semakin ketat serta banyak pula

tuntutan yang harus dipenuhi oleh sebuah perusahaan. Salah satunya

adalah menyediakan informasi perusahaan bagi pihak yang

berkepentingan. Bagian penting dari informasi perusahaan adalah laporan

keuangan, yang berguna untuk mengkomunikasikan kinerja perusahaan.

Laporan keuangan sebagai sumber informasi, menjadi dasar untuk

pengambilan keputusan bagi para investor, kreditor, dan pengguna laporan

keuangan yang lain. Laporan keuangan harus mudah dipahami, andal,

objektif, serta dapat diterima oleh para penggunanya (Laksitafresti, 2012).

Untuk meyakinkan para pengguna bahwa informasi yang

dihasilkan perusahaan adalah informasi yang andal, proses audit atas

laporan keuangan dibutuhkan. Menurut Mulyadi (2002: 9) pengauditan

adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti

secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan

kejadian ekonomi, tujuan untuk menetapkan tingkat kesesuaian antara

pernyataan-pernyataan tersebut dengan kriteria yang ditetapkan, serta

penyampaian hasilnya kepada pemakai yang berkepentingan.

Opini auditor merupakan kesimpulan auditor terhadap proses audit

keuangan perusahaan. Dengan adanya opini auditor, semua pihak yang

berkepentingan terhadap laporan keuangan perusahaan akan menggunakan

opini auditor yang tercantum dalam laporan audit sebagai pertimbangan

saat mengambil keputusan (Laksitafresti, 2012).

Informasi yang diterima oleh pelaku pasar terkait dengan kondisi

perusahaan akan tercermin pada perilaku pelaku pasar tersebut di pasar

modal. Suatu informasi akan memiliki makna bagi investor jika informasi

tersebut menyebabkan para investor melakukan transaksi di pasar modal,

semua transaksi ini tercermin dalam perubahan harga saham (Laksitafresti,

2012). Opini auditor sebagai informasi yang penting, membuat opini

auditor akan berpengaruh terhadap harga saham di pasar modal.

Penelitian mengenai opini auditor telah dilakukan oleh beberapa

peneliti. Penelitian Cecilia dan Wu (2009) menunjukan bahwa

pengumuman opini auditor berpengaruh terhadap harga saham. Penelitian

Al-Thuneibat et al. (2008) menunjukkan bahwa opini auditor tidak

berpengaruh terhadap harga saham. Berdasarkan penjelasan, maka penulis

tertarik untuk meneliti “Pengaruh Opini Auditor Terhadap Harga

Saham”

1.2. Rumusan Masalah

Berdasarkan penjelasan latar belakang, rumusan masalah penelitian

1.3. Batasan Masalah

Batasan masalah dalam penelitian ini adalah :

1) Opini auditor yang dijadikan variabel penelitian adalah opini

auditor wajar tanpa pengecualian dengan paragraf penjelas.

2) Penelitian ini mengambil sampel dari perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2011-2013.

1.4. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bahwa opini auditor

berpengaruh terhadap harga saham.

1.5. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1) Bagi Penulis

Hasil penelitian ini dapat memberikan tambahan ilmu pengetahuan

tentang pengaruh pengumuman opini auditor terhadap harga

saham.

2) Bagi Investor

Hasil penelitian ini dapat menjadi bahan pertimbangan investor

untuk melakukan investasi saham dengan menggunakan hasil

3) Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat menjadi referensi bagi penelitian

selanjutnya dengan tema yang sama.

1.6. Sistematika Penulisan

BAB I PENDAHULUAN menjelaskan tentang latar belakang,

rumusan masalah, batasan masalah, tujuan penelitian,

manfaat penelitian, serta sistematika penulisan.

BAB II LANDASAN TEORI menjelaskan tentang teori-teori yang

digunakan untuk mendukung penelitian, kerangka

pemikiran, serta hipotesis penelitian.

BAB III METODE PENELITIAN menjelaskan tentang metode

penelitian, populasi dan sampel, teknik pengumpulan data,

variabel penelitian, serta teknik analisis data.

BAB IV GAMBARAN UMUM SAMPEL menjelaskan tentang

gambaran umum sampel yang diteliti.

BAB V ANALISIS DATA DAN PEMBAHASAN menjelaskan

tentang deskripsi data, analisis data, serta pembahasan.

BAB VI PENUTUP menjelaskan kesimpulan penelitian, keterbatasan

5

BAB II

LANDASAN TEORI

2.1. Teori Sinyal

Menurut Spence (1973), teori sinyal menjelaskan alasan

perusahaan memberikan informasi laporan keuangan pada pihak eksternal

adalah untuk mengurangi asimetri informasi antara perusahaan dan pihak

eksternal karena perusahaan mengetahui lebih banyak informasi mengenai

perusahaan dan prospek yang akan datang dibanding pihak luar (investor

dan kreditor). Informasi yang kurang bagi pihak eksternal mengenai

keadaan perusahaan, akan menyebabkan perusahaan mendapatkan

penilaian rendah.

Perusahaan dapat meningkatkan nilai perusahaan dengan

mengurangi asimetri informasi. Salah satu cara untuk mengurangi asimetri

informasi adalah dengan memberikan sinyal pada pihak eksternal, yang

salah satunya berupa informasi keuangan yang dapat dipercaya dan akan

mengurangi ketidakpastian mengenai prospek perusahaan yang akan

datang (Spence, 1973).

Menurut Laksitafresti (2012), opini auditor merupakan informasi

tentang kewajaran laporan keuangan. Suatu opini auditor bisa dikatakan

memberi sinyal positif jika dapat menyebabkan kenaikan harga saham.

Namun, jika keadaannya sebaliknya, opini auditor dapat dikatakan

2.2. Efisiensi Pasar

Reaksi pasar terhadap suatu informasi untuk mencapai harga

keseimbangan yang baru merupakan hal yang penting. Jogiyanto (2010:

517) mengemukakan jika pasar bereaksi dengan cepat dan akurat untuk

mencapai harga keseimbangan baru, kondisi ini disebut dengan pasar

efisien. Konsep pasar efisien mencoba menjelaskan bagaimana pasar

memproses informasi menuju ke posisi ekuilibrium yang baru.

Bentuk efisiensi pasar dapat dilihat dari segi ketersediaan informasi

dan segi kecanggihan pelaku pasar dalam pengambilan keputusan

berdasarkan analisis dari informasi yang tersedia (Jogiyanto, 2010: 518).

Efisiensi pasar yang dilihat dari segi ketersediaan informasi disebut

dengan efisiensi pasar secara informasi (informationally efficient market).

Efisiensi pasar yang dilihat dari segi kecanggihan pelaku pasar dalam

mengambil keputusan berdasarkan analisis dari informasi yang tersedia

disebut dengan efisiensi pasar secara keputusan (decisionally efficient

market). Menurut Jogiyanto (2010: 518), hubungan antara harga sekuritas

dan informasi adalah sebuah kunci utama untuk mengukur efisiensi pasar.

Fama (1970), dikutip oleh Jogiyanto (2010: 518-522), menyajikan

tiga macam bentuk utama dari efisiensi pasar, yaitu sebagai berikut :

1) Efisiensi pasar bentuk lemah (weak form)

Pada bentuk ini, pasar dikatakan efisien jika harga-harga dari

sekuritas mencerminkan secara penuh (fully reflect) informasi

2) Efisiensi pasar bentuk setengah kuat (semistrong form)

Pada bentuk ini, pasar dikatakan efisien jika harga-harga sekuritas

secara penuh mencerminkan (fully reflect) semua informasi yang

dipublikasikan (all publicly available information) termasuk

informasi yang berada di laporan-laporan keuangan perusahaan.

3) Efisiensi pasar bentuk kuat (strong form)

Dalam bentuk ini, pasar dikatakan efisien jika harga-harga

sekuritas secara penuh mencerminkan (fully reflect) semua

informasi yang tersedia termasuk informasi yang privat.

Event study merupakan studi yang mempelajari reaksi pasar

terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu

pengumuman (Jogiyanto, 2010: 555). Event study digunakan untuk

menguji kandungan informasi (information content) dari suatu

pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar

bentuk setengah kuat. Jika pengumuman mengandung informasi,

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima

oleh pasar. Dalam penelitian ini event study digunakan untuk menganalisis

abnormal return disekitar pengumuman opini auditor wajar tanpa

pengecualian dengan paragraf penjelas.

Menurut Laksitafresti (2012) jika pengumuman opini auditor wajar

tanpa pengecualian dengan paragraf penjelas mengandung informasi

(information content), diharapkan pasar akan bereaksi pada waktu

reaksi pasar ditunjukkan dengan adanya perubahan harga dari

sekuritas/saham bersangkutan. Reaksi perubahan harga saham tersebut

dapat diukur menggunakan abnormal return. Pengumuman yang

mempunyai kandungan informasi akan memberikan abnormal return

kepada pasar.

2.3. Pengauditan

2.3.1 Pengertian Pengauditan

Menurut Mulyadi (2002: 9), pengauditan adalah suatu proses

sistematik untuk memperoleh dan mengevaluasi bukti secara objektif

mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi,

tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan

tersebut dengan kriteria yang ditetapkan, serta penyampaian hasil-hasilnya

kepada pemakai yang berkepentingan. Oleh karena itu, hasil audit

merupakan informasi penting bagi pihak yang berkepentingan dalam

pengambilan keputusan

2.3.2 Laporan Audit

Menurut Laksitafresti (2012), laporan audit merupakan media yang

digunakan auditor untuk berkomunikasi dengan pengguna laporan

keuangan. Laporan disusun setelah auditor menyelesaikan pekerjaan

lapangan. Bentuk laporan audit ada dua, yaitu laporan bentuk baku dan

menerbitkan laporan bentuk baku, yaitu laporan yang berisi opini wajar

tanpa pengecualian. Laporan dengan penyimpangan dari laporan bentuk

baku diterbitkan apabila auditor berkesimpulan bahwa perlu ditambahkan

paragraf penjelas pada opini wajar tanpa pengecualian atau harus diberikan

jenis pendapat yang lain atas laporan keuangan.

2.3.3. Opini Auditor

Menurut Laksitafresti (2012), opini auditor adalah kesimpulan

auditor terhadap proses audit yang telah dilaksanakan dan pendapat

mengenai kewajaran laporan keuangan perusahaan. Menurut Mulyadi

(2002: 416-423), terdapat lima tipe opini audit yang diterbitkan auditor :

1) Opini wajar tanpa pengecualian

Dengan opini wajar tanpa pengecualian, auditor menyatakan

bahwa laporan keuangan menyajikan secara wajar, dalam semua

hal yang material, posisi keuangan, hasil usaha, dan arus kas

entitas sesuai dengan prinsip akuntansi berterima umum.

2) Opini wajar tanpa pengecualian dengan paragraf penjelas

Dengan opini ini, auditor menambahkan suatu paragraf penjelasan

dalam laporan audit, meskipun tidak mempengaruhi pendapat

wajar tanpa pengecualian atas laporan keuangan auditan.

3) Opini wajar dengan pengecualian

Dengan opini wajar dengan pengecualian, auditor menyatakan

hal yang material, posisi keuangan, hasil usaha, dan arus kas

entitas sesuai prinsip akuntansi berterima umum, kecuali untuk

dampak hal-hal yang dikecualikan.

4) Pendapat tidak wajar

Dengan opini tidak wajar, auditor menyatakan bahwa laporan

keuangan tidak menyajikan secara wajar posisi keuangan, hasil

usaha, dan arus kas entitas sesuai prinsip akuntansi berterima

umum.

5) Pernyataan tidak memberikan pendapat

Pernyataan tidak memberikan pendapat diberikan oleh auditor jika

auditor tidak melaksanakan audit yang berlingkup memadai untuk

memungkinkan auditor memberikan pendapat atas laporan

keuangan. Pernyataan ini juga dapat diberikan jika posisi auditor

dalam keadaan tidak independen dalam hubungannya dengan klien.

2.4. Saham

2.4.1. Pengertian Saham

Menurut Jogiyanto (2010: 111), saham merupakan salah satu

instrumen yang dijual di pasar modal. Saham adalah tanda penyertaan

modal pada suatu perusahaan yang menerbitkan saham tersebut. Ada dua

manfaat kepemilikan saham perusahaan, yaitu finansial dan non finansial.

positif antara harga beli dan harga jual saham tersebut. Keuntungan non

finansial didapat dalam bentuk hak suara dalam aktifitas perusahaan.

a. Saham Biasa (Common Stock)

Menurut Jogiyanto (2010: 116), jika perusahaan hanya

mengeluarkan satu kelas saham saja, saham ini biasanya dalam

bentuk saham biasa (common stock). Menurut Jogiyanto (2010:

117-118), hak pemilik saham biasa adalah sebagai berikut:

Hak kontrol

Pemegang saham biasa mempunyai hak untuk memilih

dewan direksi. Ini berarti bahwa pemegang saham

mempunyai hak untuk mengontrol siapa yang akan

memimpin perusahaan.

Hak menerima pembagian keuntungan

Pemegang saham biasa berhak mendapat bagian dari

keuntungan perusahaan. Dalam pembagian keuntungan,

pemegang saham mendapatkan keuntungan dalam bentuk

deviden, namun sebagian dari keuntungan ditanamkan

kembali ke perusahaan dalam bentuk laba ditahan.

Hak preemptif

Hak preemptif ini merupakan hak untuk mendapatkan

presentase pemilikan yang sama jika perusahaan

b. Saham Preferen (Preferred stock)

Menurut Jogiyanto (2010: 114), saham preferen

dikeluarkan perusahaan untuk menarik investor potensial. Saham

preferen mempunyai hak prioritas lebih dari saham biasa. Hak

tersebut adalah hak atas deviden yang tetap dan hak terhadap

aktiva jika terjadi likuidasi. Akan tetapi, saham preferen umumnya

tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa.

2.4.2. Harga Saham

Menurut Laksitafresti (2012), harga saham adalah nilai yang

dikeluarkan untuk mendapatkan satu lembar saham perusahaan tertentu.

Harga saham terbentuk dari adanya interaksi antara penjual dan pembeli

saham yang didasari oleh keinginan untuk mendapatkan bagian

keuntungan perusahaan yang menerbitkan saham tersebut.

Beberapa nilai yang berhubungan dengan saham sebagai berikut

(Jogiyanto, 2010: 122-130):

1) Nilai nominal

Nilai nominal merupakan nilai kewajiban yang ditetapkan untuk

tiap-tiap lembar saham. Kepentingan nilai nominal adalah untuk

kaitannya dengan hukum. Nilai nominal merupakan modal per

lembar yang secara hukum harus ditahan di perusahaan untuk

proteksi kepada kreditor yang tidak dapat diambil oleh pemegang

2) Nilai pasar

Nilai pasar merupakan nilai yang dicatat pada saat saham dijual

oleh perusahaan. Harga saham yang terjadi di pasar bursa pada saat

tertentu yang ditentukan oleh pelaku pasar disebut nilai pasar. Nilai

pasar dibentuk oleh permintaan dan penawaran saham di pasar

bursa.

3) Nilai intrinsik

Nilai intrinsik merupakan nilai yang mencerminkan nilai

sebenarnya dari saham yang diperdagangkan. Cara menentukan

nilai intrinsik adalah dengan analisis fundamental dan analisis

teknis.

2.4.3. Return Saham

Jogiyanto (2010: 205) menyatakan bahwa return saham adalah

hasil yang diperoleh dari investasi. Return dapat berupa return

sesungguhnya yang sudah terjadi atau return ekspektasi yang belum

terjadi namun diharapkan akan terjadi dimasa mendatang.

Return sesungguhnya merupakan return yang telah terjadi. Return

ini dihitung menggunakan data historis (Jogiyanto, 2010: 205). Return

sesungguhnya penting karena digunakan sebagai salah satu pengukur

kinerja perusahaan.

Return ekspektasi adalah return yang diharapkan akan diperoleh

return sesungguhnya yang sifatnya sudah terjadi, return ekspektasi

sifatnya belum terjadi.

2.4.4. Abnormal Return

Menurut Jogiyanto (2010: 579), abnormal return adalah selisih

antara return aktual dan return yang diharapkan. Abnormal return saham

yang terjadi di sekitar pengumuman suatu peristiwa dapat dianalisis

dengan event study. Abnormal return dalam penelitian ini digunakan untuk

menganalisis perubahan harga saham. Menurut Jogiyanto (2010),

abnormal return dihitung dengan langkah-langkah sebagai berikut:

1) Menghitung Actual Return (R)

Keterangan:

= return saham waktu t.

= price, yaitu harga untuk waktu t.

= price, yaitu harga untuk waktu sebelumnya.

2) Menghitung Expected Return dengan Mean Adjusted Model(ER)

Keterangan:

= expected return saham untuk waktu t. = return saham pada periode estimasi.

3) Menghitung Abnormal Return (AR)

Keterangan:

= abnormal return saham untuk waktu t. = return saham untuk waktu t.

= expected return saham untuk waktu t.

4) Menghitung Average Abnormal Return (AAR)

Keterangan:

= average abnormal return saham untuk waktu t.

= abnormal return saham untuk waktu t. n = jumlah perusahaan atau jumlah sampel.

Pengujian abnormal return tidak dilakukan untuk tiap sekuritas,

tetapi dilakukan secara agregat dengan menguji average abnormal return

seluruh sekuritas secara cross-section untuk setiap hari di periode jendela

(Jogiyanto, 2010: 592).

2.5. Penelitian Terdahulu

Teori sinyal menyatakan bahwa terdapat kandungan informasi dari

suatu peristiwa pengumuman informasi yang dapat menjadi sinyal bagi

investor dan pihak potensial lain dalam pengambilan keputusan (Spence,

1973). Berdasarkan teori tersebut, maka pasar modal akan bereaksi pada

setiap informasi yang diterima. Menurut Laksitafresti (2012) apabila

opini auditor memiliki kandungan informasi, maka akan memberikan

harga saham yang signifikan. Reaksi pasar tersebut dapat diukur dengan

menggunakan abnormal return sebagai nilai perubahan harga. Hal ini

menunjukan bahwa opini auditor berpengaruh terhadap harga saham.

Penelitian tentang reaksi pasar terhadap pengumuman opini auditor telah

dilakukan para peneliti terdahulu.

Firth (1978), dikutip oleh Al-Thuneibat et al. (2008), meneliti

pengaruh pengumuman laporan audit wajar dengan pengecualian

terhadap harga saham dan keputusan investasi pada tanggal penerbitan

laporan. Hasil penelitian menunjukkan bahwa harga saham bereaksi

terhadap beberapa jenis pengecualian. Hasil kedua menunjukkan investor

bereaksi secara berbeda untuk berbagai jenis pengecualian dalam

keputusan investasi.

Al-Thuneibat et al. (2008) meneliti pengaruh opini audit wajar

dengan pengecualian terhadap harga saham. Hasil penelitian

menunjukkan bahwa opini audit wajar dengan pengecualian tidak

berpengaruh signifikan terhadap harga saham.

Cecilia dan Wu (2009) meneliti dampak pengumuman opini wajar

tanpa pengecualian dengan paragraf penjelas terhadap harga saham. Hasil

penelitian menunjukan bahwa pengumuman opini tersebut berpengaruh

terhadap harga saham.

Tahinakis et al. (2010) meneliti kandungan informasi dalam

laporan audit. Khususnya laporan audit dengan opini wajar tanpa

penelitian menunjukkan bahwa opini wajar tanpa pengecualian, wajar

dengan pengecualian, dan disclaimer tidak berpengaruh jelas dan

signifikan secara statistik terhadap harga saham selama tanggal

pengumuman, serta sekitar tanggal pengumuman.

Moradi et al. (2011) meneliti pengaruh opini audit wajar dengan

pengecualian terhadap harga saham dan return. Tujuan utamanya adalah

melihat adanya kandungan informasi dalam opini tersebut. Hasil

penelitian menunjukan tidak ada efek yang jelas atau signifikan dari

opini audit wajar dengan pengecualian atas harga saham dan return pada

tanggal pengumuman.

Wicaksono (2012) meneliti adanya kandungan informasi pada

laporan audit wajar tanpa pengecualian dengan paragraf penjelas dan

laporan audit wajar dengan pengecualian. Berdasarkan pengujian yang

dilakukan maka diperoleh hasil bahwa tidak terdapat kandungan

informasi pada laporan audit wajar tanpa pengecualian dengan paragraf

penjelas. Hasil kedua menyatakan bahwa tidak terdapat kandungan

informasi pada laporan audit wajar dengan pengecualian.

Laksitafresti (2012) meneliti pengaruh opini wajar tanpa

pengecualian dengan paragraf penjelas (WTP-PP) dan opini wajar

dengan pengecualian (WDP) terhadap harga saham dan volume

perdagangan saham. Hasil pertama menyatakan tidak ditemukan adanya

perbedaan yang signifikan sebelum dan sesudah pengumuman laporan

penjelas (WTP-PP) dan opini wajar dengan pengecualian (WDP). Hasil

pengujian pengaruh terhadap volume perdagangan saham menyatakan

bahwa ada perbedaan yang signifikan sebelum dan sesudah pengumuman

laporan audit yang berisi opini wajar tanpa pengecualian dengan paragraf

penjelas (WTP-PP) dan opini wajar dengan pengecualian (WDP).

Berdasarkan penelitian terdahulu, terdapat beberapa kesimpulan

yang berbeda mengenai pengaruh opini auditor terhadap harga saham.

Oleh karena itu, penulis meneliti kembali pengaruh opini auditor

terhadap harga saham. Dalam penelitian ini, penulis memfokuskan pada

opini auditor wajar tanpa pengecualian dengan paragraf penjelas.

Lingkup penelitian juga difokuskan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

2.6. Kerangka Pemikiran

Laporan audit merupakan media yang digunakan auditor untuk berkomunikasi dengan pengguna laporan keuangan. Informasi berupa

opini auditor dapat berpengaruh terhadap harga saham perusahaan.

Berdasarkan gambar 2.1., opini auditor merupakan informasi yang dapat mempengaruhi harga saham. Panah H1 menggambar bahwa opini

auditor wajar tanpa pengecualian dengan paragraf penjelas dapat

berpengaruh terhadap harga saham.

2.7. Hipotesis Penelitian

Laporan audit ditujukan sebagai media komunikasi untuk menyampaikan opini dari hasil proses audit kepada pihak yang

berkepentingan (Laksitafresti, 2012). Laporan audit dikatakan relevan

jika dapat memberikan pengaruh dalam pengambilan keputusan. Dengan

demikian, laporan audit merupakan sumber informasi yang dapat

memberikan pengaruh dalam pengambilan keputusan.

Menurut Laksitafresti (2012), berdasarkan teori sinyal, pengumuman opini auditor merupakan sebuah sinyal yang diberikan oleh

perusahaan tentang kewajaran laporan keuangan. Pengumuman tersebut

berguna dalam pengambilan keputusan. Sebuah paragraf penjelas dalam

sebuah opini auditor tentunya juga menjadi informasi tambahan bagi

pemakainya. Apabila pelaku pasar menganggap pengumuman opini audit

memiliki nilai informasi, mereka akan bereaksi berupa penjualan atau

pembelian saham di bursa. Adanya reaksi tersebut dapat menyebabkan

adanya perubahan harga saham.

Untuk meneliti kandungan informasi pada opini auditor, pengujian

dilakukan melalui pengaruh pengumuman opini auditor terhadap harga

saham, oleh karena itu dapat dirumuskan hipotesis penelitian sebagai

berikut:

21

BAB III

METODE PENELITIAN

3.1. Metode Penelitian

Jenis penelitian ini adalah metode penelitian kuantitatif. Menurut

Sugiyono (2013: 8), metode penelitian kuantitatif adalah metode

penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk

meneliti pada populasi atau sampel tertentu, pengumpulan data

menggunakan instrument penelitian, analisis data bersifat

kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah

ditetapkan.

3.2. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono,

2013: 215). Populasi dalam penelitian ini adalah keseluruhan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

Sampel adalah sebagian dari populasi (Sugiyono, 2013: 215).

Pengambilan sampel dilakukan dengan menggunakan purposive sampling,

yaitu teknik penentuan sampel berdasarkan pertimbangan tertentu

(Sugiyono, 2013: 219). Pertimbangan dalam pemilihan sampel penelitian

1) Perusahaan manufaktur yang memiliki laporan audit yang berisi

opini wajar tanpa pengecualian dengan paragraf penjelas yang

terdaftar di BEI selama periode 2011-2013.

2) Perusahaan memiliki tanggal publikasi laporan keuangan yang

telah diaudit.

3) Apabila perusahaan mengumumkan opini auditor wajar tanpa

pengecualian dengan paragraf penjelas secara berturut-turut, maka

yang dijadikan sampel adalah laporan tahun pertama pengumuman

jenis opini auditor tersebut.

4) Perusahaan melakukan aktivitas secara aktif di Bursa Efek

Indonesia (BEI), sehingga memiliki data historis harga saham

lengkap selama periode jendela dan periode estimasi antara tahun

2011, 2012, dan 2013.

3.3. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Data dalam

penelitian ini berupa laporan audit wajar tanpa pengecualian dengan

paragraf penjelas, tanggal penerbitan, dan harga saham harian perusahaan

yang bersangkutan.

Sumber data penelitian ini adalah dari website Bursa Efek

Indonesia (www.idx.com), www.finance.yahoo.com dan sumber lain yang

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipakai dalam penelitian ini adalah

teknik dokumentasi, yaitu dengan melihat dokumen catatan peristiwa yang

sudah berlalu (Sugiyono, 2013: 240). Data yang dibutuhkan berupa harga

saham harian dan laporan audit. Penelitian ini juga menggunakan studi

kepustakaan, dengan membaca dan mempelajari literatur yang berkaitan

dengan penelitian.

3.5. Variabel Penelitian

Dalam penelitian ini terdiri dari dua variabel, yaitu variabel

independen dan dependen. Variabel-variabel tersebut adalah:

1) Variabel Independen

Variabel independen adalah variabel yang mempengaruhi

atau yang menjadi sebab perubahan atau timbulnya variabel

dependen (Sugiyono, 2013: 39). Opini auditor wajar tanpa

pengecualian dengan paragraf penjelas berperan sebagai variabel

independen. Dalam penelitian ini opini auditor wajar tanpa

pengecualian dengan paragraf penjelas merupakan pemicu reaksi

harga saham.

Tanggal pengumuman opini ini merupakan event date.

Setelah event date diketahui, maka dengan metode event study

periode jendela dan periode estimasi harus ditentukan. Dalam

sebelum pengumuman, 1 hari peristiwa pengumuman, dan 5 hari

sesudah pengumuman) dan periode estimasi selama 100 hari.

Berikut adalah penggambarannya:

2) Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel independen

(Sugiyono, 2013: 39). Harga saham berperan sebagai variabel

dependen.

Pengukuran terhadap adanya perubahan harga saham

dilakukan dengan cara menghitung average abnormal return.

Average abnormal return digunakan untuk melihat adanya reaksi

pasar yang mendapatkan opini auditor wajar tanpa pengecualian

dengan paragraf penjelas terhadap harga saham selama periode

jendela yang telah ditentukan dengan metode event study. Average

pengujian abnormal return secara rata-rata pada periode lima hari

sesudah dan lima hari sebelum.

3.6. Teknik Analisis Data 3.6.1. Mengumpulkan Data

Dalam pengujian hipotesis penelitian ini, perlu dilakukan

langkah-langkah pengolahan data. Berikut langkah-langkah-langkah-langkahnya:

1) Mengumpulkan data:

Tanggal publikasi laporan audit atas laporan keuangan.

Harga saham harian untuk masing-masing sampel.

2) Menghitung Actual Return pada periode jendela.

3) Menghitung Expected Return sampel selama periode jendela.

4) Menghitung Abnormal Return pada periode jendela.

5) Menghitung Average Abnormal Return pada periode jendela.

3.6.2. Mendeskripsikan Data

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

maksimum, minimum, sum, range, kurtosis dan skewness (Ghozali, 2007:

19). Dalam penelitian ini statistik deskriptif digunakan untuk mengetahui

rata-rata, nilai terendah, nilai tertinggi dan simpangan baku dari Average

Abnormal Return (AAR).

3.6.3. Menguji Normalitas

Menurut Ghozali (2007: 27), pengujian ini adalah alat uji statistik

yang digunakan untuk menguji apakah residual data terdistribusi secara

normal atau tidak. Pengujian dapat dilakukan dengan menggunakan alat uji

Kolomogorof-Smirnof. Uji normalitas ini digunakan untuk menguji

normalitas data Average Abnormal Return. Langkah yang harus dilakukan

adalah sebagai berikut:

a) Merumuskan hipotesis

H0 : data terdistribusi secara normal.

Ha : data tidak terdistribusi secara normal.

b) Menentukan tingkat signifikansi

c) Menarik kesimpulan

Jika hasil signifikansi > 5% maka H0 diterima.

Jika hasil signifikansi < 5% maka H0 ditolak.

3.6.4. Menguji Hipotesis

Dilakukan dengan menggunakan alat uji statistik Paired Samples

digunakan untuk menentukan apakah dua sampel yang berhubungan

memiliki rata-rata yang berbeda. Data yang dipakai dalam pengujian ini

adalah harga saham yang sudah dihitung menjadi Average Abnormal

Return sebelum dan sesudah pengumuman. Langkah yang harus dilakukan

adalah sebagai berikut:

a) Merumuskan hipotesis

H0 Opini auditor tidak berpengaruh terhadap

harga saham.

Ha Opini auditor berpengaruh terhadap harga

saham.

b) Menentukan tingkat signifikansi

c) Mengambil keputusan

H0 diterima jika tingkat singnifikansinya lebih dari

5%.

H0 ditolak jika tingkat signifikansinya kurang dari

5%.

d) Menarik kesimpulan

Jika H0 diterima, maka opini auditor tidak

berpengaruh terhadap harga saham.

Jika H0 ditolak, maka opini auditor berpengaruh

28

BAB IV

GAMBARAN UMUM SAMPEL

4.1.Gambaran Umum Perusahaan Sampel

Objek penelitian dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dan memperoleh opini

auditor wajar tanpa pengecualian dengan paragraf penjelas. Sebanyak 105

perusahaan manufaktur yang laporan keuangannya dipakai sebagai sampel

penelitian, terpilih berdasarkan kriteria yang telah ditetapkan. Berikut

adalah data singkat perusahaan tersebut:

Tabel 4.1. Daftar Perusahaan

No. Kode (Nama

Perusahaan)

Sektor No. Kode (Nama

Perusahaan)

Sektor

1. INTP (Indocement Tunggal Prakasa Tbk) 9. ALMI (Alumindo Light

Metal Industry Tbk) 11. CTBN (Citra Turbindo

Tbk)

Industri dasar & kimia

12. INAI (Indal Aluminium Industry Tbk)

Industri dasar & kimia 13. ITMA (Itamaraya Tbk) Industri

dasar & kimia

14. JKSW (Jakarta Kyoei Steel Work LTD Tbk)

Industri

16. KRAS (Krakatau Steel Tbk)

No. Kode (Nama 21. TBMS (Tembaga Mulia

Semanan Tbk)

Industri dasar & kimia

22. BRPT (Barito Pasific Tbk)

25. EKAD (Ekadharma

International Tbk)

34. APLI (Asiaplast Industries Tbk)

Industri dasar & kimia 35. BRNA (Berlina Tbk) Industri

dasar &

40. SIMA (Siwani Makmur Tbk)

Industri dasar & kimia 41. TRST (Trias Sentosa

Tbk)

44. JPFA (Japfa Comfeed Indonesia Tbk)

No. Kode (Nama

46. SIPD (Siearad Produce Tbk)

50. KBRI (Kertas Basuki Rachmat Indonesia Tbk)

Industri dasar & kimia 51. TKIM (Pabrik Kertas

Tjiwi Kimia Tbk)

56. GJTL (Gajah Tunggal Tbk)

Aneka Industri 57. IMAS (Indomobil

Sukses International Tbk)

Aneka Industri

58. INDS (Indospring Tbk) Aneka Industri

59. LPIN (Multi Prima Sejahtera Tbk)

Aneka Industri

60. MASA (Multistrada Arah Sarana Tbk)

74. SSTM (Sunson Textile Manufacturer Tbk)

Aneka Industri

75. UNTX (Unitex Tbk) Aneka

Industri

76. BIMA (Primarindo Asia Infrastructure Tbk)

80. KBLM (Kabelindo Murni Tbk)

Aneka Industri 81. SCCO (Supreme Cable

Manufacturing and

Aneka Industri

82. VOKS (Voksel Electric Tbk)

No. Kode (Nama

86. DLTA (Delta Djakarta Tbk)

88. INDF (Indofood Sukses Makmur Tbk)

Industri Barang Konsumsi 89. MLBI (Multi Bintang

Indonesia Tbk) 91. PSDN (Prashida Aneka

Niaga Tbk) 93. ULTJ (Ultrajaya Milk

Industry and Trading 95. INAF (Indofarma Tbk) Industri

Barang

98. PYFA (Pyridam Farma Tbk)

Industri Barang Konsumsi 99. SCPI (Schering Plough

Indonesia Tbk) 101. MBTO (Martina Berto

Tbk)

Industri Barang Konsumsi

102. MRAT (Mustika Ratu Tbk)

Industri Barang Konsumsi 103. UNVR (Unilever

Indonesia Tbk)

Industri Barang Konsumsi

104. KDSI (Kedawung Setia Industrial Tbk)

Industri Barang Konsumsi 105. KICI (Kedaung Indah

Can Tbk)

32

BAB V

ANALISIS DATA DAN PEMBAHASAN

5.1. Deskripsi Data

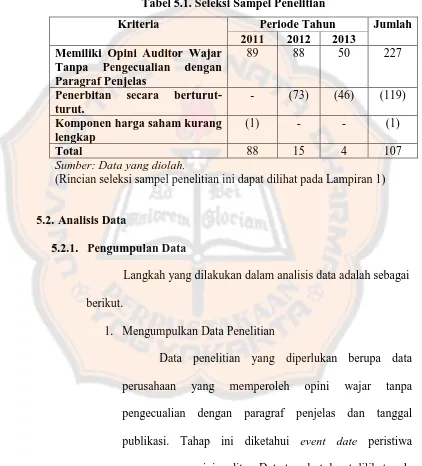

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia tahun 2011-2013. Pengambilan sampel

dilakukan dengan purposive sampling, yaitu dengan menetapkan kriteria

tertentu. Total perusahaan yang terdaftar berturut-turut di Bursa Efek

Indonesia tahun 2011-2013 adalah 129 perusahaan. Oleh karena itu,

didapatkan 387 laporan keuangan dalam periode 3 tahun. Perusahaan

yang menerima opini auditor wajar tanpa pengecualian dengan paragraf

penjelas sebanyak 105 perusahaan.

Dari total perusahaan tersebut, telah diseleksi sampel opini auditor

wajar tanpa pengecualian dengan paragraf penjelas yang akan diuji. Dari

hasil seleksi, dapat diketahui perusahaan yang memperoleh opini auditor

wajar tanpa pengecualian dengan paragraf penjelas dengan jumlah 89

perusahaan pada tahun 2011, 88 perusahaan pada tahun 2012, dan 50

perusahaan pada tahun 2013.

Seleksi kedua dilakukan dengan melihat perusahaan yang

mendapat opini auditor sejenis secara berturut-turut, jika perusahaan

memperoleh opini auditor sejenis secara berturut-turut maka yang

dijadikan sampel adalah tahun pertama. Hal ini menghindari adanya

pengaruh pendugaan dari investor ketika perusahaan mendapatkan opini

Dari seleksi ini, maka jumlah sampel adalah 108 laporan keuangan. Dari

108 sampel, ada 1 sampel yang tidak memiliki komponen harga saham

yang lengkap, sehingga jumlah sampel akhir berjumlah 107 sampel.

Tabel 5.1. Seleksi Sampel Penelitian

Kriteria Periode Tahun Jumlah

2011 2012 2013 Memiliki Opini Auditor Wajar

Tanpa Pengecualian dengan Paragraf Penjelas

89 88 50 227

Penerbitan secara berturut-turut.

- (73) (46) (119)

Komponen harga saham kurang lengkap

(1) - - (1)

Total 88 15 4 107

Sumber: Data yang diolah.

(Rincian seleksi sampel penelitian ini dapat dilihat pada Lampiran 1)

5.2. Analisis Data

5.2.1. Pengumpulan Data

Langkah yang dilakukan dalam analisis data adalah sebagai berikut.

1. Mengumpulkan Data Penelitian

Data penelitian yang diperlukan berupa data

perusahaan yang memperoleh opini wajar tanpa

pengecualian dengan paragraf penjelas dan tanggal

publikasi. Tahap ini diketahui event date peristiwa

pengumuman opini auditor. Data tersebut dapat dilihat pada

2. Penghitungan Actual Return pada Periode Jendela

Perhitungan ini dilakukan untuk melihat aktual

return pada perusahaan sampel. Perhitungan ini dilakukan

dengan rumus berikut:

Angka yang digunakan dalam perhitungan ini adalah angka

harga saham perusahaan lima hari sesudah dan sebelum

pengumuman opini auditor. Hasil perhitungan Actual

Return dapat dilihat pada lampiran 3.

3. Penghitungan Expected Return Selama Periode Jendela

Perhitungan ini dilakukan untuk melihat return

ekspektasi pada perusahaan sampel. Perhitungan ini

dilakukan dengan rumus berikut:

Angka yang digunakan dalam perhitungan ini adalah angka

harga saham perusahaan 100 hari sebelum pengumuman

opini auditor. Langkah yang harus dilakukan adalah

menghitung return kemudian dibagi dengan periode

estimasi. Hasil perhitungan Expected Return dapat dilihat

4. Penghitungan Abnormal Return

Perhitungan ini dilakukan untuk melihat return tak

normal yang terjadi akibat pengumuman opini auditor.

Perhitungan ini dilakukan dengan mengurangi Actual

Return dengan Expected Return.

Hasil perhitungan ini dapat dilihat pada lampiran 3.

5. Penghitungan Average Abnormal Return

Perhitungan ini dilakukan untuk mengetahui

rata-rata abnormal return pada periode jendela untuk

keseluruhan perusahaan.

Average Abnormal Return ini digunakan untuk menguji

hipotesis. Pengujian ini dilakukan secara agregat dengan

menguji average abnormal return seluruh sekuritas secara

cross-section untuk setiap hari di periode jendela. Hasil

perhitungan ini dapat dilihat pada lampiran 4.

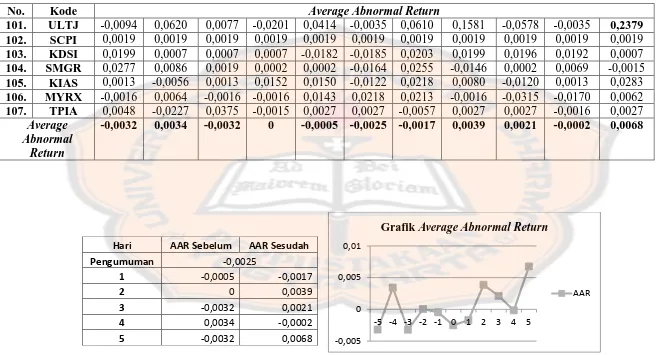

5.2.2. Pendeskripsian Data

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

nilai maksimum dan nilai minimum data penelitian yaitu data

T

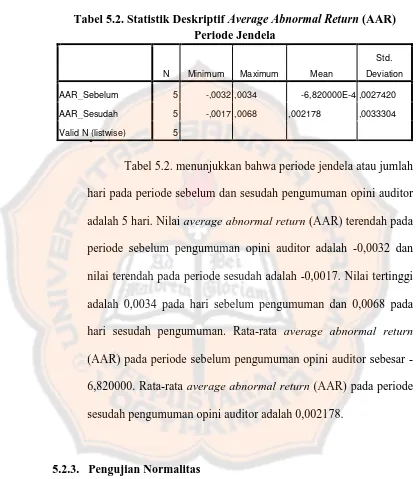

Tabel 5.2. menunjukkan bahwa periode jendela atau jumlah

hari pada periode sebelum dan sesudah pengumuman opini auditor

adalah 5 hari. Nilai average abnormal return (AAR) terendah pada

periode sebelum pengumuman opini auditor adalah -0,0032 dan

nilai terendah pada periode sesudah adalah -0,0017. Nilai tertinggi

adalah 0,0034 pada hari sebelum pengumuman dan 0,0068 pada

hari sesudah pengumuman. Rata-rata average abnormal return

(AAR) pada periode sebelum pengumuman opini auditor sebesar

-6,820000. Rata-rata average abnormal return (AAR) pada periode

sesudah pengumuman opini auditor adalah 0,002178.

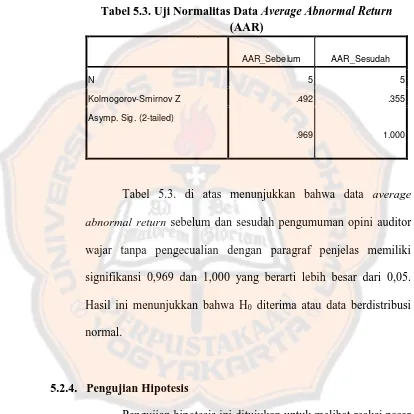

5.2.3. Pengujian Normalitas

Pengujian normalitas dalam penelitian ini menggunakan alat uji statistik Kolmogorov-Smirnov. Pengujian dilakukan dengan

tingkat signifikansi sebesar 5% atau 0,05. Jika hasil uji normalitas

data menghasilkan nilai signifikansi lebih besar dari 0,05, berarti

H0 diterima atau data berdistribusi normal. Jika nilai signifikansi Tabel 5.2. Statistik Deskriptif Average Abnormal Return (AAR)

Periode Jendela

N Minimum Maximum Mean

Std.

Deviation

AAR_Sebelum 5 -,0032 ,0034 -6,820000E-4 ,0027420

AAR_Sesudah 5 -,0017 ,0068 ,002178 ,0033304

kurang dari 0,05, berarti H0 ditolak atau data tidak berdistribusi

normal.

Tabel 5.3. di atas menunjukkan bahwa data average

abnormal return sebelum dan sesudah pengumuman opini auditor

wajar tanpa pengecualian dengan paragraf penjelas memiliki

signifikansi 0,969 dan 1,000 yang berarti lebih besar dari 0,05.

Hasil ini menunjukkan bahwa H0 diterima atau data berdistribusi

normal.

5.2.4. Pengujian Hipotesis

Pengujian hipotesis ini ditujukan untuk melihat reaksi pasar atau adanya perubahan harga saham. Reaksi tersebut dapat diukur

menggunakan return sebagai nilai perubahan saham atau abnormal

return. Pengujian abnormal return tidak dilakukan untuk tiap

sekuritas, tetapi dilakukan secara agregat dengan menguji average

abnormal return seluruh sekuritas secara cross-section untuk setiap Tabel 5.3. Uji Normalitas Data Average Abnormal Return

(AAR)

AAR_Sebelum AAR_Sesudah

N 5 5

Kolmogorov-Smirnov Z .492 .355

Asymp. Sig. (2-tailed)

hari di periode jendela. Pengujian abnormal return ini juga

sekaligus menunjukan kandungan informasi dalam sebuah opini

auditor. Jika opini auditor memiliki kandungan informasi, maka

akan memberikan abnormal return ke pasar.

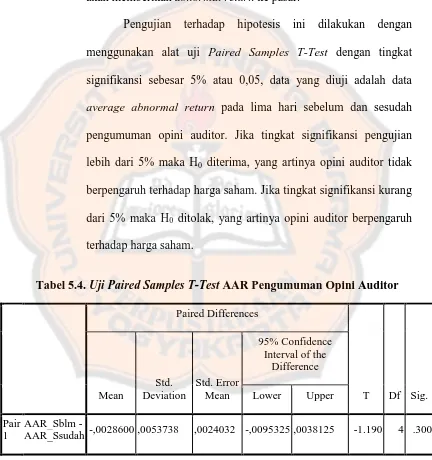

Pengujian terhadap hipotesis ini dilakukan dengan

menggunakan alat uji Paired Samples T-Test dengan tingkat

signifikansi sebesar 5% atau 0,05, data yang diuji adalah data

average abnormal return pada lima hari sebelum dan sesudah

pengumuman opini auditor. Jika tingkat signifikansi pengujian

lebih dari 5% maka H0 diterima, yang artinya opini auditor tidak

berpengaruh terhadap harga saham. Jika tingkat signifikansi kurang

dari 5% maka H0 ditolak, yang artinya opini auditor berpengaruh

terhadap harga saham.

Tabel 5.4. Uji Paired Samples T-Test AAR Pengumuman Opini Auditor Paired Differences

T Df Sig.

Mean

Std. Deviation

Std. Error Mean

95% Confidence Interval of the

Difference

Lower Upper

Pair 1

AAR_Sblm -

AAR_Ssudah -,0028600 ,0053738 ,0024032 -,0095325 ,0038125 -1.190 4 .300

Tabel 5.4. di atas menunjukkan bahwa perbedaan rata-rata

pengumuman opini auditor wajar tanpa pengecualian dengan

paragraf penjelas sebesar -0,0028600. Secara statistik diperoleh

nilai t = -1,190 dengan signifikansi sebesar 0,300 atau lebih besar

dari 5%. Hal ini menunjukkan bahwa tidak ada perbedaan yang

signifikan secara statistik antara average abnormal return (AAR)

sebelum dan sesudah pengumuman opini auditor wajar tanpa

pengecualian dengan paragraf penjelas. Kondisi ini menunjukan

bahwa pengumuman opini auditor tidak mempengaruhi harga

saham, karena tidak menimbulkan perbedaan abnormal return pada

saham. Abnormal return akan muncul ketika ada perubahan harga

saham yang terjadi pada periode jendela. Tidak ada perbedaan

abnormal return ini juga menunjukkan bahwa pengumuman opini

auditor tidak memiliki kandungan informasi yang digunakan

investor untuk pengambilan keputusan.

Kandungan informasi yang tidak ada inilah yang membuat

pengumuman opini auditor tidak mempengaruhi harga saham,

karena investor tidak bereaksi terhadap pengumuman tersebut.

Reaksi yang dimaksud adalah reaksi pasar yang berupa penawaran

dan permintaan saham. Secara sederhana dapat digambarkan bahwa

jika pengumuman opini auditor wajar tanpa pengecualian dengan

kalimat penjelas dianggap sebagai good news, maka akan terjadi

banyak permintaan terhadap saham tersebut yang akan

Dengan demikian, H0 dalam penelitian ini diterima.

Kesimpulan yang dapat ditarik bahwa opini auditor tidak

berpengaruh terhadap harga saham.

5.3. Pembahasan

Hasil pengujian hipotesis menunjukan bahwa opini auditor tidak

berpengaruh terhadap harga saham. Hal ini ditunjukkan dengan tidak

adanya perbedaan signifikan antara average abnormal return (AAR)

sebagai tolak ukur harga saham sebelum dan sesudah pengumuman opini

auditor wajar tanpa pengecualian dengan paragraf penjelas.

Keadaan tersebut menunjukkan bahwa opini auditor tidak memiliki

kandungan informasi, karena tidak memberikan pengaruh terhadap harga

saham. Hal tersebut bisa terjadi karena investor tidak menjadikan

pengumuman opini tersebut sebagai sinyal atau dasar pengambilan

keputusan untuk mempertahankan atau melepas sahamnya, sehingga

tidak terjadi perubahan harga keseimbangan baru atau dengan kata lain

tidak ada perubahan harga saham yang signifikan. Jika opini auditor

tersebut memiliki kandungan informasi maka akan terjadi reaksi pasar

berupa adanya penawaran dan permintaan dari investor sehingga terjadi

perubahan harga saham. Secara sederhana, jika pengumuman opini

tersebut dianggap sebagai good news maka akan menimbulkan kenaikan

permintaan terhadap saham tersebut, sehingga harga sahamnya pun akan

Hasil ini tidak sejalan dengan teori sinyal yang menyatakan bahwa

sebuah informasi akan menjadi sinyal bagi investor untuk bereaksi di

pasar modal. Hal tersebut terbukti dari hasil pengujian yang menunjukan

bahwa tidak ada pengaruh opini auditor terhadap harga saham. Keadaan

ini berarti bahwa opini auditor tidak mampu memberi sinyal bagi

investor untuk bereaksi di pasar modal.

Hasil ini sejalan dengan penelitian yang dilakukan Wicaksono

(2012) dan Laksitafresti (2012). Kedua peneliti tersebut meneliti jenis

opini wajar tanpa pengecualian dengan paragraf penjelas dan hasilnya

menunjukan bahwa opini tersebut tidak berpengaruh terhadap harga

saham.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan

Cecilia dan Wu (2009). Penelitian tersebut berkesimpulan bahwa opini

wajar tanpa pengecualian dengan paragraf penjelas berpengaruh terhadap

harga saham.

Dari teori yang ada, jika informasi di pasar modal tidak mampu

mempengaruhi harga saham, pasar dikatakan belum efisien. Menurut

Jogiyanto (2010), penyebab keadaan ini yang pertama karena bisa jadi

informasi yang ada telah diprediksi oleh pelaku pasar. Penyebab yang

kedua adalah masih banyak pelaku pasar yang kurang canggih atau

memiliki keterbatasan kemampuan dalam menginterpretasikan informasi

42

BAB VI PENUTUP

6.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka diperoleh

kesimpulan bahwa opini auditor tidak berpengaruh terhadap harga

saham. Hasil ini memperkuat hasil penelitian Tahinakis et al. (2010),

Moradi et al. (2011), Wicaksono (2012), dan Laksitafresti (2012).

6.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yang diharapkan dapat

diperbaiki oleh peneliti selanjutnya, yaitu:

1. Penelitian ini hanya terfokus pada perusahaan manufaktur secara

umum, tanpa memperhatikan ukuran perusahaan maupun sektor

perusahaan.

2. Opini auditor yang diteliti adalah opini auditor wajar tanpa

pengecualian dengan paragraf penjelas secara umum, tanpa

memperhatiakan hal-hal yang dijelaskan dalam paragraf penjelas

6.3. Saran

Berdasarkan keterbatasan penelitian, maka ada beberapa saran

untuk peneliti selanjutnya, yaitu:

1. Menggunakan sampel perusahaan manufaktur, dengan

memperhatikan ukuran perusahaan maupun sektor perusahaan

yang diteliti.

2. Menggunakan opini auditor wajar tanpa pengecualian dengan

paragraf penjelas, dengan memperhatikan hal-hal yang dijelaskan

44

DAFTAR PUSTAKA

Al-Thuneibat, Basheer Ahmad Khamees dan Nedal A. Al-Fayoumi. 2008. “The

Effect of Qualified Auditors’ Opinion on Share Prices: Evidence from Jordan”. Managerial Auditing Journal: Emerald Group Publishing Limited. Vol. 23, No. 1, 2008, pp. 84-101.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariat dengan Program SPSS. Cetakan IV. Badan Penerbit Universitas Diponegoro : Semarang.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Edisi 7. BPFE : Yogyakarta.

Laksitafresti dan Herry Laksito. 2012. “Pengaruh Opini Wajar Tanpa

Pengecualian Dengan Paragraf Penjelas dan Opini Wajar Dengan

Pengecualian Terhadap Harga Saham dan Volume Perdagangan Saham”. eprints.undip.ac.id/35292/1/Jurnal_Astri_Laksitafresti.pdf.

Lin, Cecilia dan Frederick H. Wu. 2009. “The Information Content of Modified

Unqualified Audit Opinions Under the Control of Concurrent

Information : The Case of Taiwan”. Journal of Accounting and Corporate Governance. Vol. 6, No. 1, pp. 31-56.

Moradi, Mehdi, Mahdi Salehi, Mehrollah Rigi dan Mohsen Moenizade. 2011.

“The Effect of Qualified Audit Report on Share Prices and Return : Evidence of Iran”. Journal of Business Management. Vol. 5 (8), pp.

3354-3360.

Mulyadi.2002. Auditing. Edisi 6. Salemba Empat : Jakarta.

Spence, Michael. 1973. “Job Market Signaling”. The Quarterly journal of Economics. Vol. 87, No. 3. (Aug., 1973), pp. 355-374.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta : Bandung.

Tahinakis, Panayiotis, J. Mylonakis, dan E. Daskalopoulou. 2010. “An Appraisal Of The Impact Of Audit Qualification On Firms’ Stock Exchange Price Fluctuation”. Journal Name Enterprise Risk Management. Vol.1, No. 1,

86-99.

Wicaksono, Ari dan Surya Raharja. 2012. “Adakah Kandungan Informasi Laporan Audit WTP Dengan Paragraf Penjelas Dan Laporan Audit

WDP?”. Jurnal Dinamika Akuntansi. Vol. 4, No. 1, Maret 2012, pp.

45