4.1 Gambaran Umum Yayasan

4.1.1. Sejarah Singkat YP “X” Surabaya

YP “X” didirikan pada tahun 1994 berdasarkan Akte Notaris RG ,SH nomor 97 pada tanggal 9 September 1994. Yayasan ini berkedudukan di Surabaya dan merupakan yayasan yang bergerak di bidang pendidikan terutama pendidikan formal mulai dari tingkat sekolah dasar sampai dengan tingkat sekolah menengah umum (SMU).

Sebagai salah satu badan usaha yang bergerak di bidang pendidikan, YP “X”

akan berusaha untuk meningkatkan kualitas pendidikan agar dapat menghasilkan lulusan yang bermutu dan berdaya guna. Dalam hal ini sangat tergantung pada kemampuan untuk bersaing dengan yayasan lain yang bergerak pada bidang yang sama. Oleh karena itu suatu yayasan harus dapat meningkatkan produktivitas dan efisiensinya agar dapat bertahan dan mampu bersaing dalam era globalisasi ini.

4.1.2 Visi dan Misi Yayasan

Kebijakan pengurus yayasan harus diupayakan mengacu pada visi dan misi yayasan yang telah ditetapkan. Visi dari yayasan adalah ikut serta dalam mencerdaskan bangsa berdasarkan pada nilai-nilai kristiani. Adapun misi dari yayasan adalah :

1. Mengembangkan ilmu pengetahuan dan teknologi ( IPTEK ) yang dilandasi oleh keimanan dan ketaqwaan terhadap Tuhan Yang Maha Esa

2. Menyiapkan manusia yang berkualitas untuk memenuhi kebutuhan dirinya sendiri, masyarakat serta pembangunan.

3. Menyiapkan lulusan untuk melanjutkan pendidikan pada tingkat yang lebih tinggi serta menyiapkan tenaga kerja yang terampil.

4.1.3 Maksud, Tujuan, dan kegiatan Yayasan

Berdasarkan Keputusan Yayasan Pendidikan “X” , Surabaya nomor 20 tentang STATUTA Pendidikan, maksud dan tujuan yayasan adalah sebagai berikut : 1. Menyiapkan peserta didik menjadi anggota masyarakat yang memiliki

kemampuan akademik untuk studi lanjut dan menyiapkan tenaga tenaga profesional yang dapat menerapkan, mengembangkan dan memperkaya khasanah ilmu pengetahuan, teknologi, dan seni.

2. Mencapai keunggulan kompetitif dan komperatif dengan azaz pengelolaan yang profesional.

YP “X” Surabaya memiliki kegiatan utama menyelenggarakan pendidikan formal. Adapun pendidikan yang diselenggarakan adalah sebagai berikut :

1. Pendidikan Dasar berbentuk Sekolah Dasar ( SD )

2. Pendidikan Menengah Pertama berbentuk Sekolah Lanjutan Tingkat Pertama ( SLTP )

3. Pendidikan Menengah Atas berbentuk Sekolah Menengah Umum ( SMU )

4.1.4 Struktur Organisasi Yayasan

Struktur organisasi merupakan hal yang fundamental karena dapat memberikan gambaran yang jelas mengenai tugas dan tanggung jawab dari masing- masing bagian dalam organisasi dimana hal tersebut dapat menunjukkan kerangka dan susunan perwujudan hubungan-hubungan yang berpola tetap antara fungsi, kedudukan, tugas, dan wewenang sehingga organisasi akan mampu menjalankan aktivitasnya secara baik dan lancar sesuai dengan aturan yang telah ditetapkan.

Bentuk organisasi yayasan pendidikan “X” adalah berbentuk garis lini

( line organization ) dengan sistem vertikal dimana struktur organisasi menggambarkan arus kekuasaan dan tanggung jawab berasal dari pengurus yayasan pendidikan sampai pada karyawan tingkat bawah dimana karyawan pada tingkat ini hanya mengenal satu pimpinan sebagai sumber kewenangan yang memberikan perintah.

Alasan YP “X” memilih struktur organisasi bentuk garis lini agar hubungan antara pimpinan sampai bawahan berjalan lancar sehingga dapat diambil keputusan

dengan cepat dan tepat karena telah mempunyai tugas dan tanggung jawab yang jelas. Struktur organisasi ini dapat dilihat pada bagan

Berikut uraian tugas dan tanggung jawab dari masing-masing bagian mulai dari Direktur Kependidikan sampai dengan Kepala Sekolah :

1. Direktur Koordinasi Kependidikan

a. Bertanggung jawab mengawasi pelaksanaan penyelenggaraan pendidikan di semua jenjang organisasi pendidikan.

b. Mencari solusi dari permasalahan operasional yang dihadapi yayasan 2. Badan pelaksana Harian

a. Bertanggung jawab kepada Direktur Koordinasi Pendidikan b. Tugas :

1. ) Menjalankan tugas-tugas yang sifatnya rutin dan harian

2. ) Bekerjasama dengan Direktur Koordinasi Kependidikan dalam proses pemecahan masalah

c. Wewenang ;

1. ) Memberikan masukan dalam proses pengangkatan tenaga kependidikan 2. ) Mengkoordinasi semua tenaga penunjang akademik

3. ) Memberikan pertimbangan khusus dalam hal pemberhentian, pemberian penghargaan serta pemberian sanksi sehubungan dengan tenaga kependidikan

3. Penelitian dan Pengembangan ( Litbang )

1. Bertanggung jawab kepada Badan Pelaksana Harian 2. Tugas :

1. Mengembangkan pendidikan

2. Mencari dan mengembangkan metode pengajaran

3. Mencari info-info terbaru seputar kemajuan metode pendidikan 3. Wewenang :

Menerapkan metode terbaru sehubungan dengan pengajaran dan pendidikan

Universitas Kristen Petr

4. Kepala Unit Pelaksana Teknis ( UPT )

a. Bertanggung jawab kepada Badan Pelaksana Harian b. Tanggung jawab :

1. Memberikan pelayanan baik kepada siswa maupun karyawan

2. Mengawasi setiap kegiatan yang dilaksanakan oleh tiap-tiap bagian UPT

c. Wewenang :

Memberi persetujuan tehadap kegiatan-kegiatan yang akan dilaksankan oleh tiap-tiap bagian UPT

5. Kepala Biro

a. Bertanggung jawab kepada Badan Pelaksana Harian

b. Berhubungan dengan Biro Keuangan dan Biro Administrasi Umum c. Tanggung jawab :

1. Menyusun anggaran keuangan dan kalender pendidikan.

2. Mempersiapkan ijazah kelulusan

3. Mengawasi pembuatan dokumen-dokumen tertentu d. Wewenang :

1. Mengawasi pengeluaran uang

2. Menyetujui perubahan kalender pendidikan

3. Memeriksa setiap taihan yang keluar maupun masuk 6. Administrasi Keuangan

a. Bertanggung jawab Kepala Biro Administrasi b. Tanggung jawab :

1. Membuat catatan atas penerimaan dan pengeluaran uang 2. Menyelenggarakan pembukuan

c. Wewenang :

1. Membuat tanda terima atas setiap transaksi

2. Melakukan pembayaran atas tagihan yang telah disetujui 7. Administrasi Umum

a. Bertanggung jawab kepada Biro Administrasi Umum b. Tanggung jawab :

1. Memberikan pelayanan di bidang administrasi akademik 2. Melaksanakan kalender pendidikan

c. Wewenang :

Mengusulkan adanya perubahan dalam kalender pendidikan 8. Kepala Sekolah

a. Bertanggung jawab kepada Badan Pelaksana Harian b. Tanggung jawab :

1. Melaksanakan kalender pendidikan

2. Mengawasi pelaksanaan program belajar mengajar c. Wewenang :

Menyelesaikan permasalahan yang terjadi dalam proses belajar mengajar

4.2 Deskripsi Hasil Penelitian

Dari hasil penelitian yang telah dilakukan di YP “X”, terdapat beberapa hal penting yang patut dijadikan sebagai bahan kajian, antara lain :

a. Yayasan belum memenuhi syarat-syarat umum sebagai wajib pajak b. Yayasan belum melakukan penyusunan laporan aktivitas fiskal

c. Yayasan berencana melakukan investasi dalam bidang pendidikan. Investasi ini diwujudkan dalam bentuk pembangunan sarana dan prasarana pendidikan bagi pendidikan taman kanak-kanak serta penambahan inventaris berupa meja, kursi pada institusi yang dibinanya.

d. Yayasan belum memanfaatkan fasilitas khusus dalam bidang perpajakan berupa penundaan penghasilan netto

e. Yayasan belum memenuhi kewajiban perpajakan selama tahun 2002 dan tahun 2003

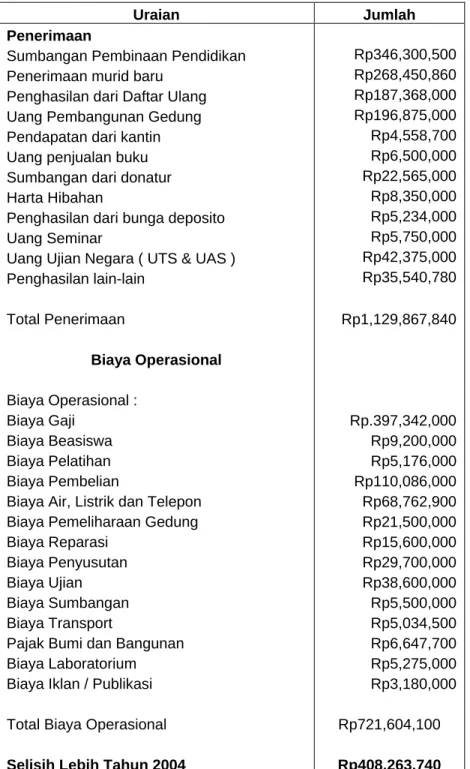

Sebelum melakukan perencanaan pajak maka perlu diketahui laporan aktivitas komersial dari YP “X”. Laporan aktivitas komersial nantinya ini digunakan untuk menyusun laporan aktivitas fiskal yang memuat koreksi-koreksi fiskal. Berikut sajian laporan aktivitas YP “X” tahun 2004

Tabel 4.1 Laporan Aktivitas Komersial YP “X”

Yayasan Pendidikan “X”

Laporan Aktivitas Komersial

Untuk Tahun Yang Berakhir Tanggal 31 Desember 2004

Uraian Jumlah

Penerimaan

Sumbangan Pembinaan Pendidikan Rp346,300,500 Penerimaan murid baru Rp268,450,860 Penghasilan dari Daftar Ulang Rp187,368,000 Uang Pembangunan Gedung Rp196,875,000 Pendapatan dari kantin Rp4,558,700

Uang penjualan buku Rp6,500,000

Sumbangan dari donatur Rp22,565,000

Harta Hibahan Rp8,350,000

Penghasilan dari bunga deposito Rp5,234,000

Uang Seminar Rp5,750,000

Uang Ujian Negara ( UTS & UAS ) Rp42,375,000 Penghasilan lain-lain Rp35,540,780

Total Penerimaan Rp1,129,867,840

Biaya Operasional

Biaya Operasional :

Biaya Gaji Rp.397,342,000

Biaya Beasiswa Rp9,200,000

Biaya Pelatihan Rp5,176,000

Biaya Pembelian Rp110,086,000

Biaya Air, Listrik dan Telepon Rp68,762,900 Biaya Pemeliharaan Gedung Rp21,500,000

Biaya Reparasi Rp15,600,000

Biaya Penyusutan Rp29,700,000

Biaya Ujian Rp38,600,000

Biaya Sumbangan Rp5,500,000

Biaya Transport Rp5,034,500

Pajak Bumi dan Bangunan Rp6,647,700

Biaya Laboratorium Rp5,275,000

Biaya Iklan / Publikasi Rp3,180,000

Total Biaya Operasional Rp721,604,100

Selisih Lebih Tahun 2004 Rp408,263,740

4.3 Pembahasan

4.3.1 Pemenuhan Syarat-Syarat dalam Rangka Pemanfaatan Fasilitas Penundaan Penghasilan Netto

4.3.1.1 Kewajiban Yayasan sehubungan dengan Pendaftaran Diri

Sebelum melakukan penyusunan laporan aktivitas fiskal yang menjadi dasar dalam pemanfaatan fasilitas penundaan penghasilan netto maka YP “X” wajib untuk mendaftarkan diri sebagai wajib pajak kepada KPP setempat. Pendaftaran ini dimaksudkan agar YP “X” dapat memperoleh NPWP yang berguna sebagai identitas wajib pajak. Dengan diperolehnya NPWP tersebut YP “X” harus memenuhi kewajiban perpajakannya. Selain itu YP “X” dapat memanfaatkan fasilitas–fasilitas perpajakan yang ada. Dokumen-dokumen yang harus dilampirkan dalam rangka permohonan NPWP berupa fotokopi KTP salah seorang pengurus, fotokopi akte pendirian yayasan dan mengisi formulir permohonan NPWP. Format pengisian permohonan NPWP dapat dilihat pada lampiran 1.

4.3.1.2 Analisis Akun-Akun pada Laporan Laba Rugi Komersial

Setelah memiliki NPWP, maka penyusunan laporan aktvitas fiskal sebagai syarat pemenuhan kewajiban di bidang pembukuan harus dipenuhi. Untuk penyusunan laporan aktivitas fiskal diperlukan analisis terhadap akun penghasilan dan biaya pada laporan aktivitas komersial. Kegiatan analisis dipandang perlu untuk menghindari kesalahan pada saat dilakukannya koreksi fiskal. Berikut akun penghasilan yang terdapat pada laporan aktivitas komersial :

(a). Sumbangan Pembinaan Pendidikan

Penghasilan berupa sumbangan pembinaan pendidikan diperoleh dari iuran siswa-siswi yang mengikuti kegiatan belajar mengajar pada salah satu institusi yang dibina YP “X” tersebut. Iuran ini dibayarkan tiap awal bulan. Menurut pasal 4 ayat 1 undang-undang perpajakan nomor 17 tahun 2000, sumbangan pembinaan pendidikan merupakan obyek pajak sehingga boleh diakui sebagai penghasilan.

(b). Penghasilan dari Penerimaan Murid Baru

Penghasilan dari penerimaan murid baru diperoleh pada awal tahun ajaran.

Penghasilan ini meliputi hasil penjualan formulir dan uang pangkal. Dalam hal ini sumbangan untuk masing-masing tingkat pendidikan besarnya berbeda-beda.

Menurut pasal 4 ayat 1 Undang-Undang Perpajakan nomor 17 tahun 2000,

penghasilan dari penerimaan murid baru merupakan obyek pajak sehingga boleh diakui sebagai penghasilan.

(c). Penghasilan dari Daftar Ulang

Penghasilan ini diperoleh pada saat siswa-siswi naik ke jenjang pendidikan yang lebih tinggi, semisal dari kelas 1 SMP menuju kelas 2 SMP. Berdasarkan pasal 4 ayat 1 Undang-Undang Perpajakan nomor 17 tahun 2000, penghasilan dari daftar ulang merupakan obyek pajak bagi yayasan pendidikan.

(d). Uang Pembangunan Gedung

Penghasilan uang pembangunan gedung diperoleh pada saat awal tahun ajaran dimana selain uang penerimaan murid baru, wali murid juga diwajibkan membayar uang pembangunan gedung. Menurut pasal 4 ayat 1 Undang-Undang Perpajakan nomor 17 tahun 2000, penghasilan dari uang pembangunan gedung merupakan obyek pajak sehingga boleh diakui sebagai penghasilan.

(e). Pendapatan dari Kantin

Pendapatan ini diperoleh dari hasil penjualan makanan dan minuman yang terdapat pada kantin sekolah. Pendapatan dari kantin dikategorikan sebagai penghasilan dari kegiatan yayasan pendidikan. Oleh sebab itu menurut pasal 4 ayat 1 Undang-Undang Perpajakan nomor 17 tahun 2000 dikategorikan sebagai obyek pajak.

(f). Uang Penjualan Buku

Pendapatan uang penjualan buku didapat tiap awal tahun ajaran dimana siswa-siswi diwajibkan membeli buku wajib dalam kegiatan belajar mengajar.

Penghasilan dari uang penjualan buku ini termasuk obyek pajak berdasarkan pasal 4 ayat 1 Undang-Undang Perpajakan.

(g). Sumbangan dari donatur

Sumbangan dari donatur ini merupakan penghasilan tidak teratur yang diperoleh oleh yayasan tersebut. Sumbangan yang diterima ini umumnya berupa uang. Menurut peraturan perpajakan pasal 4 ayat 3 huruf a koreksi fiskal perlu dilakukan terhadap sumbangan tersebut. Hal ini disebabkan sumbangan merupakan penghasilan yang dikecualikan.

(h). Harta Hibahan

Harta hibahan merupakan penghasilan yang diperoleh dari donatur. Hibah ini umumnya diperoleh dalam bentuk barang seperti : speaker, microphone dan lain-lain.

Berdasarkan Undang-Undang Perpajakan nomor 17 tahun 2000 pasal 4 ayat 3 huruf a harta hibahan merupakan penghasilan yang dikecualikan, sehingga harus mengalami koreksi fiskal.

(i). Penghasilan dari Bunga Deposito

Penghasilan ini diperoleh dari penanaman sebagian selisih lebih yang diperoleh dari hasil kegiatan yayasan pada salah satu lembaga perbankan yang ada.

Berdasarkan pasal 4 ayat 2 undang-undang perpajakan penghasilan bunga deposito termasuk penghasilan yang terkena PPh final sehingga harus mengalami koreksi fiskal.

(j). Uang Seminar

Penghasilan ini diperoleh dari hasil kegiatan seminar yang dilakukan oleh yayasan pendidikan tersebut. Kegiatan seminar ini sifatnya tidak rutin tetapi diselenggarakan untuk meningkatkan kualitas dari siswa-siswi. Penghasilan berupa uang seminar termasuk obyek pajak berdasarkan pasal 4 ayat 1 Undang-Undang Perpajakan.

(k). Uang Ujian Negara ( UTS & UAS )

Uang ujian negara merupakan pembayaran dari siswa-siswi dalam rangka mengikuti ujian tengah semester dan ujian akhir semester yang merupakan salah satu syarat kelulusan. Menurut pasal 4 ayat 1 undang-undang perpajakan nomor 17 tahun 2000, uang ujian negara merupakan obyek pajak sehingga boleh diakui sebagai penghasilan.

(l). Penghasilan lain-lain

Penghasilan lain-lain diperoleh yayasan dalam rangka penyelenggaraan kegiatan-kegiatan seperti Persami, iuran PMI dan lain-lain. Penghasilan lain-lain ini dikategorikan sebagai obyek pajak menurut pasal 4 ayat 1, karena penghasilan ini diperoleh sehubungan dengan kegiatan yang diselenggarakan yayasan pendidikan tersebut.

Sedangkan akun biaya yang terdapat dalam laporan aktivitas komersial antara lain :

(a). Biaya Gaji

Biaya gaji yang dikeluarkan digunakan untuk menggaji tenaga pengajar dan karyawan yang bekerja pada yayasan tersebut. Komponen biaya gaji ini antara lain gaji pokok pegawai, tunjangan hari raya, dan iuran asuransi kecelakaan yang dibayar oleh yayasan tersebut. Berdasarkan ketentuan Undang-Undang Pajak Penghasilan pasal 6 ayat 1 huruf a, biaya gaji dapat dianggap sebagai biaya fiskal.

(b). Biaya beasiswa

Biaya beasiswa hanya diberikan kepada siswa-siswi yang tidak mampu secara finansiil. Berdasarkan ketentuan Undang-Undang Pajak Penghasilan pasal 6 ayat 1 huruf g, biaya beasiswa dapat dianggap sebagai biaya.

(c). Biaya pelatihan dan seminar

Biaya ini dikeluarkan dalam rangka pengiriman tenaga pengajar tertentu untuk mengikuti pelatihan dan seminar. Pelatihan dan seminar bertujuan untuk meningkatkan kualitas tenaga kerja. Biaya pelatihan dan seminar dapat diakui sebagai biaya menurut pasal 6 ayat 1 huruf g.

(d). Biaya Pembelian

Biaya pembelian dikeluarkan untuk pembelian alat-alat tulis, tinta printer, kertas, foto copy dan lain-lain. Berdasarkan ketentuan Undang-Undang Pajak Penghasilan pasal 6 ayat 1 huruf a, biaya pembelian dapat dianggap sebagai biaya.

(e). Biaya Air, Listrik, dan Telepon

Biaya air, listrik, dan telepon yang dikeluarkan digunakan untuk membiayai air, listrik, dan telepon dari yayasan pendidikan tersebut. Biaya air, listrik dan telepon bagi yayasan pendidikan dapat diakui sebagai biaya menurut pasal 6 ayat 1 huruf a.

(f). Biaya Pemeliharaan Gedung

Biaya pemeliharaan gedung dikeluarkan untuk mendanai kegiatan-kegiatan renovasi gedung seperti pengecatan gedung. Biaya pemeliharaan gedung ini dapat diakui sebagai biaya menurut pasal 6 ayat 1.

(g). Biaya Reparasi

Biaya ini dialokasikan untuk memperbaiki sarana dan prasarana yang mengalami kerusakan dalam lingkungan yayasan seperti pengelasan ring basket.

Berdasarkan ketentuan Undang-Undang Pajak Penghasilan pasal 6 ayat 1 huruf a, biaya reparasi dapat dianggap sebagai biaya.

(h). Biaya penyusutan

Merupakan alokasi secara sistematik dari suatu aktiva sepanjang masa manfaat. Kebijakan akuntansi yang digunakan oleh YP “X” dalam menyusutkan aktivanya ialah metode garis lurus. Sajian daftar aktiva dari YP “X” dapat dilihat pada tabel 4.2 :

Tabel 4.2 Daftar dan Penyusutan Aktiva Tetap YP “X”

Aktiva Masa Manfaat Kelompok Nilai Buku Penyusutan

( Komersial ) Fiskal Komersial Fiskal

Tanah - - 311,000,000 - -

Bangunan 25 tahun bgn permanen 390,000,000 15,600,000 19,500,000 Kendaraan

Sepeda Motor 5 tahun kelompok 1 3,000,000 600,000 750,000 Mobil 8 tahun kelompok 2 40,000,000 5,000,000 5,000,000 Komputer 8 tahun kelompok 1 36,000,000 4,500,000 9,000,000 Inventaris 7 tahun kelompok 2 28,000,000 4,000,000 3,500,000

Total 29,700,000 37,750,000

Berdasarkan perhitungan terdapat beda waktu sebesar Rp.5.800.000,00 antara penyusutan menurut komersial dan fiskal. Perbedaan ini akan diperhitungkan pada saat koreksi fiskal. Biaya penyusutan atas aktiva tetap ini dapat diakui sebagai biaya menurut pasal 6 ayat 1 huruf b

(i). Biaya Ujian

Biaya ujian dikeluarkan untuk membayar ongkos cetak dan pengiriman soal ujian dari pemerintah.Biaya ujian dapat diakui sebagai biaya menurut pasal 6 ayat 1 huruf b

(j). Biaya Sumbangan

Biaya sumbangan dikeluarkan untuk kegiatan pendidikan dan non pendidikan. Biaya sumbangan untuk kegiatan pendidikan berupa: pendanaan pentas seni, sedangkan sumbangan non pendidikan semisal : sumbangan untuk karyawan yang menikah. Berdasarkan ketentuan Undang-Undang Pajak Penghasilan pasal 9 ayat 1 huruf g, biaya sumbangan akan mengalami koreksi fiskal.

(k). Biaya Transport

Biaya transport digunakan untuk membiayai kegiatan-kegiatan yang menggunakan angkutan umum semisal : biaya becak untuk mengantar buku.

Berdasarkan ketentuan Undang-Undang Pajak Penghasilan pasal 6 ayat 1, biaya transport dapat dibiayakan.

(l). Biaya Laboratorium

Biaya laboratorium meliputi pembelian alat-alat praktikum seperti gelas kimia, zat-zat untuk percobaan. Berdasarkan ketentuan Undang-Undang Pajak Penghasilan pasal 6 ayat 1, biaya laboratorium dapat diakui sebagai biaya.

(m). Biaya Iklan

Biaya ini digunakan untuk mempromosikan sekolah yang dibina oleh YP ”X”

ini. Promosi dapat berupa brosur, iklan, dan lain-lain. Berdasarkan ketentuan Undang-Undang Pajak Penghasilan pasal 6 ayat 1, biaya iklan dapat diakui sebagai biaya pengurang penghasilan bruto.

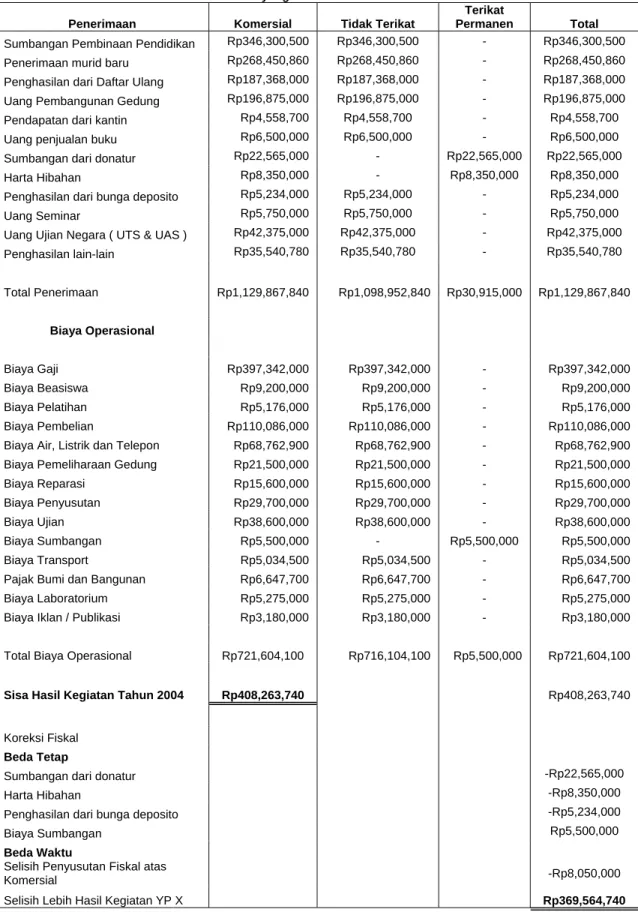

4.3.1.3 Penyusunan Laporan Aktivitas Fiskal

Langkah selanjutnya ialah penyusunan laporan aktivitas fiskal atas kegiatan YP “X” selama tahun 2004. Laporan aktivitas fiskal ini disusun dalam rangka pemenuhan aspek formil yang terkait dengan tax compliance. Laporan aktivitas fiskal ini disusun dengan cara melakukan koreksi fiskal terhadap laporan aktivitas komersial. Laporan aktivitas fiskal nantinya dijadikan dasar dalam proses perencanaan pajak. Dengan laporan aktivitas fiskal ini pula dapat diketahui selisih lebih hasil kegiatan YP “X“ selama tahun 2004. Sajian laporan aktivitas fiskal YP

“X” beserta koreksi fiskalnya dapat dilihat pada tabel 4.3 :

Tabel 4.3 Laporan Aktivitas Fiskal YP “X”

Yayasan Pendidikan "X"

Laporan Aktivitas Fiskal

Untuk Tahun yang Berakhir 31 Desember 2004

Penerimaan Komersial Tidak Terikat

Terikat

Permanen Total

Sumbangan Pembinaan Pendidikan Rp346,300,500 Rp346,300,500 - Rp346,300,500 Penerimaan murid baru Rp268,450,860 Rp268,450,860 - Rp268,450,860 Penghasilan dari Daftar Ulang Rp187,368,000 Rp187,368,000 - Rp187,368,000 Uang Pembangunan Gedung Rp196,875,000 Rp196,875,000 - Rp196,875,000

Pendapatan dari kantin Rp4,558,700 Rp4,558,700 - Rp4,558,700

Uang penjualan buku Rp6,500,000 Rp6,500,000 - Rp6,500,000

Sumbangan dari donatur Rp22,565,000 - Rp22,565,000 Rp22,565,000

Harta Hibahan Rp8,350,000 - Rp8,350,000 Rp8,350,000

Penghasilan dari bunga deposito Rp5,234,000 Rp5,234,000 - Rp5,234,000

Uang Seminar Rp5,750,000 Rp5,750,000 - Rp5,750,000

Uang Ujian Negara ( UTS & UAS ) Rp42,375,000 Rp42,375,000 - Rp42,375,000 Penghasilan lain-lain Rp35,540,780 Rp35,540,780 - Rp35,540,780

Total Penerimaan Rp1,129,867,840 Rp1,098,952,840 Rp30,915,000 Rp1,129,867,840

Biaya Operasional

Biaya Gaji Rp397,342,000 Rp397,342,000 - Rp397,342,000

Biaya Beasiswa Rp9,200,000 Rp9,200,000 - Rp9,200,000

Biaya Pelatihan Rp5,176,000 Rp5,176,000 - Rp5,176,000

Biaya Pembelian Rp110,086,000 Rp110,086,000 - Rp110,086,000 Biaya Air, Listrik dan Telepon Rp68,762,900 Rp68,762,900 - Rp68,762,900 Biaya Pemeliharaan Gedung Rp21,500,000 Rp21,500,000 - Rp21,500,000

Biaya Reparasi Rp15,600,000 Rp15,600,000 - Rp15,600,000

Biaya Penyusutan Rp29,700,000 Rp29,700,000 - Rp29,700,000

Biaya Ujian Rp38,600,000 Rp38,600,000 - Rp38,600,000

Biaya Sumbangan Rp5,500,000 - Rp5,500,000 Rp5,500,000

Biaya Transport Rp5,034,500 Rp5,034,500 - Rp5,034,500

Pajak Bumi dan Bangunan Rp6,647,700 Rp6,647,700 - Rp6,647,700

Biaya Laboratorium Rp5,275,000 Rp5,275,000 - Rp5,275,000

Biaya Iklan / Publikasi Rp3,180,000 Rp3,180,000 - Rp3,180,000

Total Biaya Operasional Rp721,604,100 Rp716,104,100 Rp5,500,000 Rp721,604,100

Sisa Hasil Kegiatan Tahun 2004 Rp408,263,740 Rp408,263,740

Koreksi Fiskal

Beda Tetap

Sumbangan dari donatur -Rp22,565,000

Harta Hibahan -Rp8,350,000

Penghasilan dari bunga deposito -Rp5,234,000

Biaya Sumbangan Rp5,500,000

Beda Waktu

Selisih Penyusutan Fiskal atas

Komersial -Rp8,050,000

Selisih Lebih Hasil Kegiatan YP X Rp369,564,740

4.3.2 Pemanfaatan Fasilitas Penundaan Penghasilan Netto Dalam Bidang Perpajakan

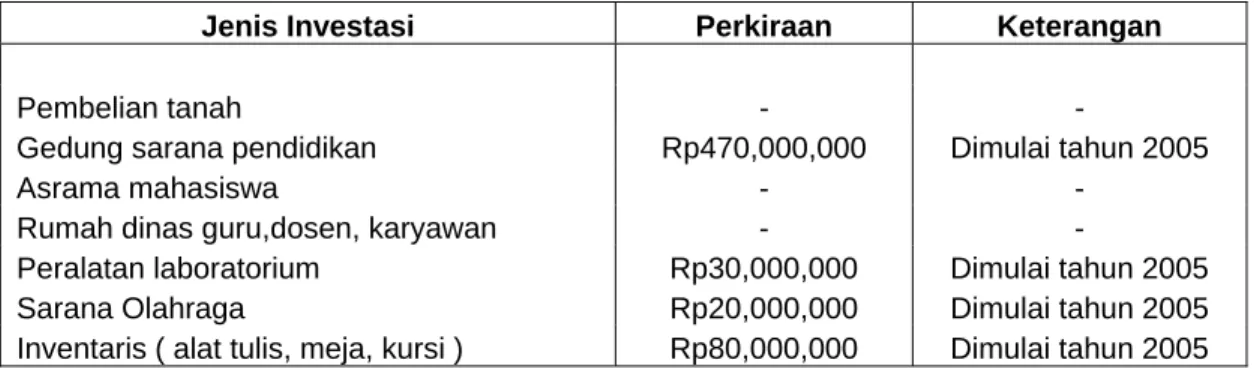

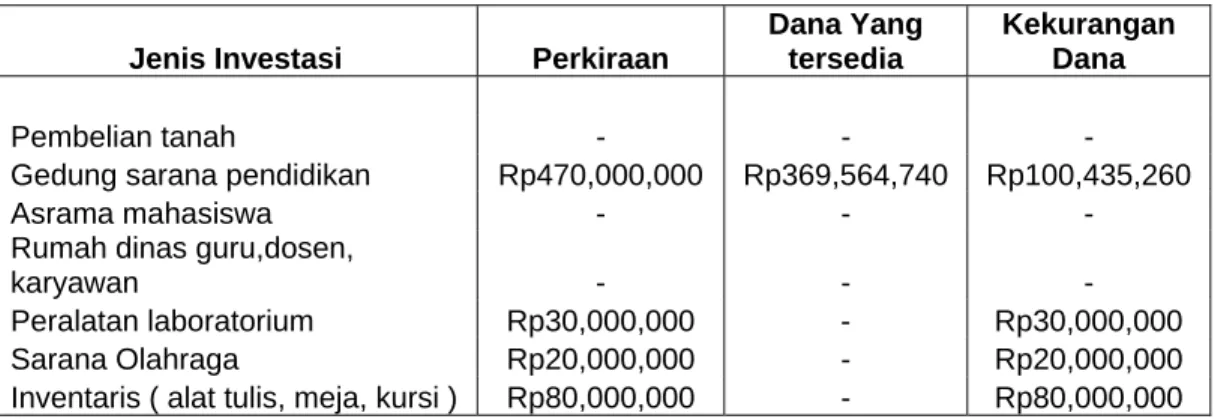

Berdasarkan laporan aktivitas fiskal tersebut dapat diketahui selisih lebih dari hasil kegiatan YP “X”selama tahun 2004. Sebuah yayasan pendidikan formal dapat memanfaatkan fasilitas khusus dalam bidang perpajakan berupa fasilitas penundaan penghasilan netto. YP “X” saat ini sedang berencana membangun sarana dan prasana pendidikan bagi sekolah taman kanak-kanak. Yayasan juga berencana melakukan penambahan inventaris bagi instansi pendidikan yang dibinanya. Untuk rencana investasi pada tahun 2005, YP “X” memperkirakan akan mengeluarkan dana sekitar Rp.600.000.000. Rincian rencana fisik sederhana investasi YP “X” tersebut dapat dilihat pada tabel 4.4 :

Tabel 4.4 Rincian rencana fisik sederhana investasi YP “X”

Jenis Investasi Perkiraan Keterangan

Pembelian tanah - -

Gedung sarana pendidikan Rp470,000,000 Dimulai tahun 2005

Asrama mahasiswa - -

Rumah dinas guru,dosen, karyawan - -

Peralatan laboratorium Rp30,000,000 Dimulai tahun 2005 Sarana Olahraga Rp20,000,000 Dimulai tahun 2005 Inventaris ( alat tulis, meja, kursi ) Rp80,000,000 Dimulai tahun 2005 Sumber : YP “X”

Dari rincian rencana fisik sederhana investasi YP “X” maka dapat dilihat bahwa YP “X” berencana melakukan investasi di bidang pendidikan. Oleh karena itu yayasan perlu melakukan pencatatan khusus dan penganggaran ( estimasi ) terhadap total biaya yang akan dikeluarkan untuk pembangunan sarana serta prasarana agar dapat memanfaatkan fasilitas penundaan penghasilan netto. Apabila anggaran investasi telah dibuat YP “X” perlu melaporkan ke KPP setempat dan selisih lebih dari hasil kegiatan tahun 2004 harus dimasukkan ke rekening khusus. Pelaporan ke KPP disertai pernyataan bahwa selisih lebih yang diperoleh akan dipergunakan untuk pembangunan gedung dan prasarana pendidikan. Sedangkan, anggaran khusus yang disusun berguna untuk memilah-milah kegiatan-kegiatan yayasan yang

menggunakan dana dari selisih lebih dari tahun 2004 dan yang bukan. Selain itu anggaran khusus tersebut juga berguna untuk penentuan nilai aktiva dan aktiva tetap mana yang boleh didepresiasikan serta tidak boleh. Untuk pemanfaatan fasilitas penundaan penghasilan netto dapat dilakukan penganalisaan terhadap laporan aktivitas fiskal. Sajian laporan aktivitas fiskal yang akan digunakan apabila yayasan tidak memanfaatkan fasilitas penundaan penghasilan netto dapat dilihat pada tabel 4.5 ( diasumsikan YP “X” telah menyusun laporan aktivitas fiskal dan menghitung pajak terutang ) :

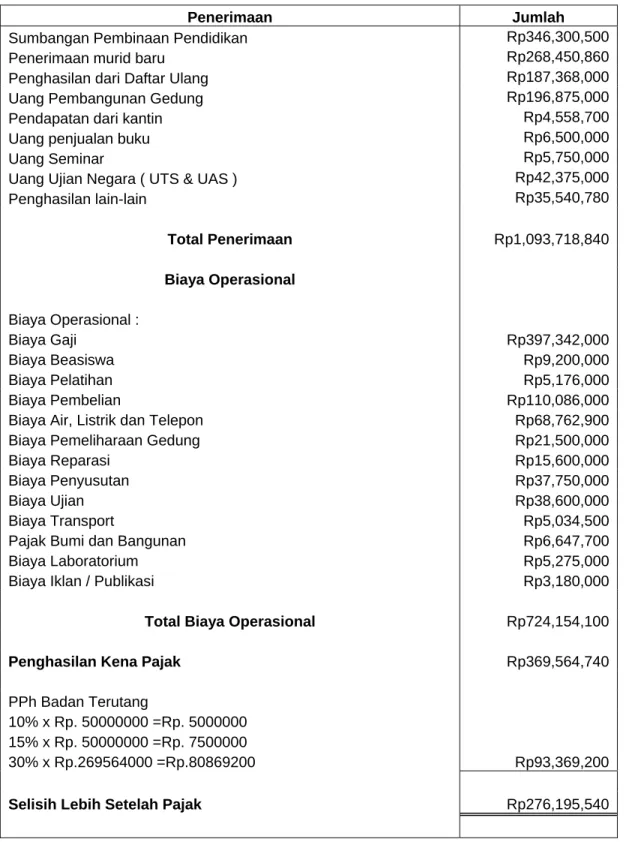

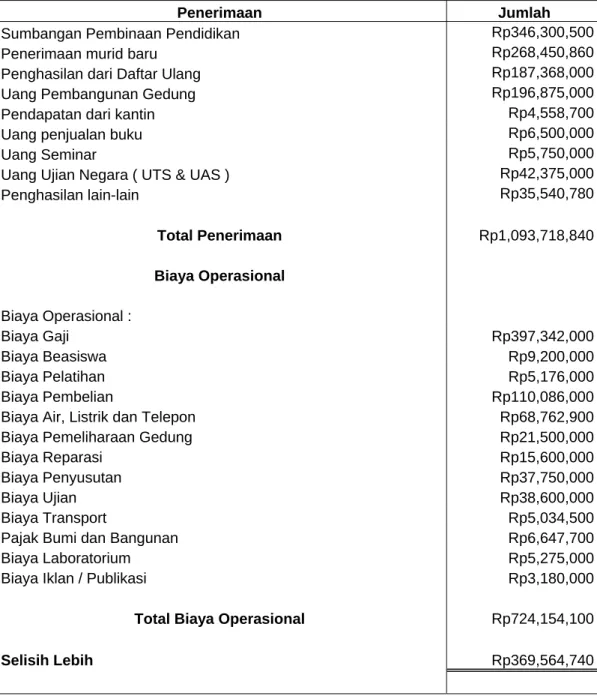

Tabel 4.5 Laporan Aktivitas Fiskal & Perhitungan Pajak Terutang YP “X”

Yayasan Pendidikan “X”

Laporan Aktivitas Fiskal

Untuk Tahun Yang Berakhir Tanggal 31 Desember 2004 ( dalam Rupiah )

Penerimaan Jumlah

Sumbangan Pembinaan Pendidikan Rp346,300,500

Penerimaan murid baru Rp268,450,860

Penghasilan dari Daftar Ulang Rp187,368,000

Uang Pembangunan Gedung Rp196,875,000

Pendapatan dari kantin Rp4,558,700

Uang penjualan buku Rp6,500,000

Uang Seminar Rp5,750,000

Uang Ujian Negara ( UTS & UAS ) Rp42,375,000

Penghasilan lain-lain Rp35,540,780

Total Penerimaan Rp1,093,718,840

Biaya Operasional

Biaya Operasional :

Biaya Gaji Rp397,342,000

Biaya Beasiswa Rp9,200,000

Biaya Pelatihan Rp5,176,000

Biaya Pembelian Rp110,086,000

Biaya Air, Listrik dan Telepon Rp68,762,900

Biaya Pemeliharaan Gedung Rp21,500,000

Biaya Reparasi Rp15,600,000

Biaya Penyusutan Rp37,750,000

Biaya Ujian Rp38,600,000

Biaya Transport Rp5,034,500

Pajak Bumi dan Bangunan Rp6,647,700

Biaya Laboratorium Rp5,275,000

Biaya Iklan / Publikasi Rp3,180,000

Total Biaya Operasional Rp724,154,100

Penghasilan Kena Pajak Rp369,564,740

PPh Badan Terutang

10% x Rp. 50000000 =Rp. 5000000 15% x Rp. 50000000 =Rp. 7500000

30% x Rp.269564000 =Rp.80869200 Rp93,369,200

Selisih Lebih Setelah Pajak Rp276,195,540

Pada tabel dapat dilihat apabila yayasan pendidikan tersebut tidak melakukan kegiatan investasi ataupun pembelian inventaris dalam bidang pendidikan maka pajak penghasilan sebesar Rp.93.369.200,00 akan dikenakan terhadap penghasilan yayasan yang sebesar Rp. 369.564.740,00 sehingga yayasan hanya akan memperoleh laba bersih sebesar Rp. 276.195.540,00. Tabel 4.6 menunjukkan laporan aktivitas fiskal apabila yayasan berencana melakukan investasi pendidikan pada institusi yang dibinanya ( asumsi YP ”X” telah menyusun laporan aktivitas fiskal ) :

Tabel 4.6 Perhitungan Selisih Lebih YP “X” berdasarkan Laporan Aktivitas Fiskal Yayasan Pendidikan “X”

Laporan Aktivitas Fiskal

Untuk Tahun yang Berakhir Tanggal 31 Desember 2004 ( dalam Rupiah )

Penerimaan Jumlah

Sumbangan Pembinaan Pendidikan Rp346,300,500

Penerimaan murid baru Rp268,450,860

Penghasilan dari Daftar Ulang Rp187,368,000

Uang Pembangunan Gedung Rp196,875,000

Pendapatan dari kantin Rp4,558,700

Uang penjualan buku Rp6,500,000

Uang Seminar Rp5,750,000

Uang Ujian Negara ( UTS & UAS ) Rp42,375,000

Penghasilan lain-lain Rp35,540,780

Total Penerimaan Rp1,093,718,840

Biaya Operasional

Biaya Operasional :

Biaya Gaji Rp397,342,000

Biaya Beasiswa Rp9,200,000

Biaya Pelatihan Rp5,176,000

Biaya Pembelian Rp110,086,000

Biaya Air, Listrik dan Telepon Rp68,762,900

Biaya Pemeliharaan Gedung Rp21,500,000

Biaya Reparasi Rp15,600,000

Biaya Penyusutan Rp37,750,000

Biaya Ujian Rp38,600,000

Biaya Transport Rp5,034,500

Pajak Bumi dan Bangunan Rp6,647,700

Biaya Laboratorium Rp5,275,000

Biaya Iklan / Publikasi Rp3,180,000

Total Biaya Operasional Rp724,154,100

Selisih Lebih Rp369,564,740

Dari tabel diatas dapat dilihat apabila YP “X” akan melakukan investasi pada tahun 2005 sekitar Rp. 600.000.000,00 pada institusi yang dibinanya maka selisih lebih sebesar Rp. 369.564.740,00 tidak akan dikenakan pajak penghasilan. Hal ini sesuai dengan sesuai dengan Surat Edaran Direktur Jenderal Pajak nomor SE- 34/PJ.4/1995 tanggal 4 Juli 1995, Nomor SE-39/PJ.4/1995 tanggal 19 Juli 1995 dan Keputusan Direktur Jenderal Pajak Nomor Kep-87/PJ/1995 tanggal 10 Oktober 1995 tentang Pengakuan Penghasilan dan Biaya atas Dana Pembangunan Gedung dan Sarana Pendidikan Bagi Yayasan atau Organisasi yang sejenis yang bergerak di Bidang Pendidikan, yayasan dapat mengambil dana pembangunan gedung tersebut dari selisih lebih tersebut. Apabila terdapat kekurangan selama pembangunan yayasan dapat meminjam uang dari bank. Untuk dapat memanfaatkan fasilitas tersebut yayasan juga harus memberitahukan rencana fisik sederhana dan biaya pembangunan gedung kepada Kepala Kantor Pelayanan Pajak setempat. Oleh karena yayasan akan membangun gedung untuk tingkat pendidikan taman kanak-kanak, maka atas selisih lebih tersebut dialihkan ke rekening khusus dana pembangunan gedung. Penyajian atas rekening khusus dilakukan dengan cara mendebet rekening aktiva gedung serta mengkredit rekening kas atau hutang, maka jurnal yang dibuat :

Aktiva Bersih Tidak Terikat Rp. 369.564.740

Aktiva Bersih Terikat Permanen Rp. 369.564.740 Aktiva Terikat Untuk Investasi Rp.369.564.740

Kas dan Setara Kas Rp.369.564.740

( Untuk mengalihkan selisih lebih dari hasil kegiatan operasional ke rekening khusus )

Apabila terjadi pengeluaran untuk mendapatkan aktiva tetap misalnya sebesar Rp.10.000.000 maka jurnal yang akan disajikan ialah :

Aktiva Terikat Untuk Investasi ( Bangunan ) Rp.10.000.000

Aktiva Terikat Untuk Investasi ( Kas ) Rp.10.000.000 ( Untuk mengakui penggunaan dana pembangunan )

Atas selisih lebih yang diinvestasikan dalam bidang pendidikan, YP “X”

harus menyajikannya dalam bentuk laporan realisasi antara rencana investasi dan selisih lebih yang diperoleh. Laporan realisasi ini digunakan sebagai pelaporan kepada KPP setempat bahwa dana selisih lebih benar-benar diinvestasikan kepada sarana dan prasarana pendidikan. Laporan realisasi tersebut disajikan pada tabel 4.8 ( asumsi dana yang diperoleh untuk pembangunan gedung ) :

Tabel 4.7 Laporan Realisasi Investasi YP “X”

Jenis Investasi Perkiraan

Dana Yang tersedia

Kekurangan Dana

Pembelian tanah - - -

Gedung sarana pendidikan Rp470,000,000 Rp369,564,740 Rp100,435,260

Asrama mahasiswa - - -

Rumah dinas guru,dosen,

karyawan - - -

Peralatan laboratorium Rp30,000,000 - Rp30,000,000 Sarana Olahraga Rp20,000,000 - Rp20,000,000 Inventaris ( alat tulis, meja, kursi ) Rp80,000,000 - Rp80,000,000

Apabila YP “X” tidak melakukan pinjaman kepada bank dalam pendanaan pembangunan sarana dan prasarana pendidikan maka aktiva yang belum selesai pengerjaannya harus dianggarkan lagi pada tahun berikutnya. Berikut sajian anggaran tahun 2006 atas aktiva yang belum selesai pengerjaannya :

Tabel 4.8 Anggaran Tahun 2006

Jenis Investasi Perkiraan Keterangan

Pembelian tanah - -

Gedung sarana pendidikan Rp100,435,260 Selesai 80 %

Asrama mahasiswa - -

Rumah dinas guru,dosen, karyawan - -

Peralatan laboratorium Rp30,000,000 Belum Terlaksana Sarana Olahraga Rp20,000,000 Belum Terlaksana Inventaris ( alat tulis, meja, kursi ) Rp80,000,000 Belum Terlaksana

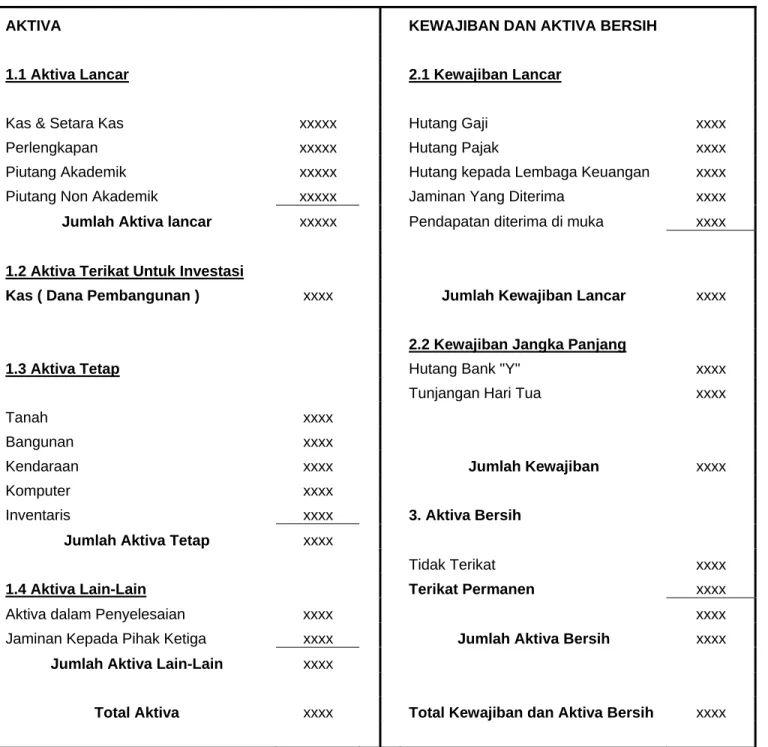

Setelah laporan realisasi hasil investasi disajikan maka langkah selanjutnya ialah penyajian dana pembangunan dalam laporan posisi keuangan. Penyajian dalam laporan posisi keuangan operasional harus terjadi pemisahan antara aktiva yang diperoleh dari hasil kegiatan operasional dengan aktiva yang diperoleh dari dana

pembangunan. Untuk aktiva yang diperoleh dari hasil kegiatan operasional disajikan dalam laporan possisi keuangan komersial operasional seperti biasa. Sedangkan untuk aktiva tetap yang diperoleh dari selisih lebih harus disajikan secara terpisah dengan laporan posisi keuangan operasional. Berikut letak aktiva dan kas dana pembangunan dalam bentuk format laporan posisi keuangan komersial :

Tabel 4.9 Format Laporan Posisi Keuangan YP “X” per 31 Desember 2004 Yayasan Pendidikan “X”

Laporan Posisi Keuangan

Untuk Tahun Yang Berakhir Tanggal 31 Desember 2004 ( dalam rupiah )

AKTIVA KEWAJIBAN DAN AKTIVA BERSIH

1.1 Aktiva Lancar 2.1 Kewajiban Lancar

Kas & Setara Kas xxxxx Hutang Gaji xxxx

Perlengkapan xxxxx Hutang Pajak xxxx

Piutang Akademik xxxxx Hutang kepada Lembaga Keuangan xxxx Piutang Non Akademik xxxxx Jaminan Yang Diterima xxxx Jumlah Aktiva lancar xxxxx Pendapatan diterima di muka xxxx

1.2 Aktiva Terikat Untuk Investasi

Kas ( Dana Pembangunan ) xxxx Jumlah Kewajiban Lancar xxxx

2.2 Kewajiban Jangka Panjang

1.3 Aktiva Tetap Hutang Bank "Y" xxxx

Tunjangan Hari Tua xxxx

Tanah xxxx Bangunan xxxx

Kendaraan xxxx Jumlah Kewajiban xxxx

Komputer xxxx

Inventaris xxxx 3. Aktiva Bersih

Jumlah Aktiva Tetap xxxx

Tidak Terikat xxxx

1.4 Aktiva Lain-Lain Terikat Permanen xxxx

Aktiva dalam Penyelesaian xxxx xxxx

Jaminan Kepada Pihak Ketiga xxxx Jumlah Aktiva Bersih xxxx Jumlah Aktiva Lain-Lain xxxx

Total Aktiva xxxx Total Kewajiban dan Aktiva Bersih xxxx

Faktor lain yang perlu dipertimbangkan adalah penentuan aktiva tetap yang akan didepresiasikan. Aktiva tetap yang diperoleh dari fasilitas penundaan penghasilan netto tidak boleh didepresiasikan. Hal ini merupakan konsekuensi dari pembebasan pajak penghasilan badan atas selisih lebih tersebut. Untuk menghindari kerancuan dalam penentuan biaya depresiasi tersebut maka diperlukan rekening khusus dan pemisahan dalam neraca untuk memilah-milah aktiva tetap mana yang diperoleh dari selisih lebih dan bukan.

Setelah melakukan penyajian tersendiri dalam neraca atas aktiva yang diperoleh dari dana pembangunan, maka YP “X’ wajib melampirkan penggunaan dana tersebut dalam lampiran khusus SPT Tahunan PPh badan kepada KPP setempat. Dalam lampiran khusus disebutkan penghasilan dan biaya serta selisih lebih yang diperoleh selama tahun 2004. Dijelaskan pula bahwa selisih lebih tersebut akan digunakan untuk investasi di bidang pendidikan selambat-lambatnya tahun 2008. Format pengisian SPT PPh terkait dana pembangunan dapat dilihat pada lampiran 2.

Terkait kewajiban perpajakan YP “X” pada tahun 2002 dan 2003 sebagai PPh badan ditiadakan. Hal ini mengingat YP “X” baru akan memiliki NPWP pada tahun 2005 sehingga tidak dapat diketahui secara pasti jumlah penghasilan dan biaya yang diperoleh dari hasil kegiatan YP “X” pada tahun tersebut. Selain itu YP “X” bergerak dalam bidang pendidikan formal dan tidak mencari keuntungan sehingga PPh badan untuk tahun 2002 dan 2003 dapat ditiadakan.