i

TERHADAP

F INANCIAL PERF ORMANCE

PERUSAHAAN BERDASARKAN PERINGKAT

PENGHARGAAN PROPER

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

oleh: AMY RAHMA

7250406585

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

ii skripsi pada :

Hari : Tanggal :

Dosen Pembimbing I Dosen Pembimbing II

Drs. Subkhan Rediana Setiyani, S.Pd, M.Si NIP. 19500327 197803 1 002 NIP. 19791206 200604 2 002

Mengetahui, Ketua Jurusan Akuntansi

iii

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada :

Hari :

Tanggal :

Penguji Skripsi

Nanik Sri Utaminingsih, SE. M.Si. Akt NIP. 19711205 200604 2 001

Anggota I Anggota II

Drs. Subkhan Rediana Setiyani, S.Pd, M.Si NIP. 19500327 197803 1 002 NIP. 19791206 200604 2 002

Mengetahui Dekan Fakultas Ekonomi

iv

Saya menyatakan bahwa yang tertulis dalam skripsi ini benar – benar hasil karya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian maupun seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, 2010

v

“Maka nikmat Tuhanmu yang manakah yang kamu dustakan?” (Ar-Rahman). jadi mengapa harus mengeluh, syukurilah apa yang telah kita miliki dan

jangan menyesal atas apa yang belum sempat kita miliki…

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagimu, dan boleh jadi (pula) kamu menyukai sesuatu, padahal ia amat buruk bagimu. Allah

maha mengetahui sedang kamu tidak mengetahui” (Al-Baqarah : 216)

“Sahabat adalah seseorang yang selalu berkata benar kepadamu, bukan

seseorang yang selalu membenarkan perkataanmu.”

PERSEMBAHAN :

Skripsi ini saya persembahkan kepada :

Ayah (alm) dan Ibunda tercinta serta segenap keluarga (mas Aniq, mas Luth, mas Zaki &

Maya) yang selalu memberikan doa, motivasi

dan nasehat.

Sahabat-sahabat terdekat (Bram, Firman, Dayat, Dria, Bagus, Ika Dani, Andi Rahman,

Budi dan Fahmi)

vi

Alhamdulillah, puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Environmental Performance terhadap Financial

Performance Berdasarkan Peringkat Penghargaan Proper” dengan

sebaik-baiknya.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini penulis memperoleh bantuan, masukan, saran, bimbingan, dan pengarahan dari berbagai pihak. Oleh karena itu, pada kesempatan yang baik ini, penulis ingin menyampaikan ucapan terimakasih kepada:

1. Prof. Dr. H. Soedijono Sastroatmojo, M.Si, Rektor Universitas Negeri Semarang yang telah memberikan kesempatan kepada penulis untuk menimba ilmu dengan segala kebijakannya.

2. Drs. Agus Wahyudin, M.Si, Dekan Fakultas Ekonomi Universitas Negeri Semarang yang dengan kebijakannya sehingga penulis dapat menyelesaikan skripsi dan studi dengan baik.

vii

5. Karyawan Bursa Efek Indonesia (BEI) UNDIP.

6. Teman-teman seperjuangan Akuntansi S1 2006 (Wenny, Eva, Widuri, Ika, Niswah, Fenti, Citra, dll) yang telah memberikan bantuan dan semangatnya dalam studi.

7. Segenap keluarga besar “Shafira 2008/2009” (Dimes, Suci, Nurul, Ela, dll) dan “Amaliya 2009/2010” (mbak Ir, mbak Oci, Ika, Muf, Etik, dll) untuk

ukhuwahnya.

8. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah memberikan bantuan dan dukungan dalam rangka penyusunan skripsi ini.

Akhir kata, besar harapan penulis semoga skripsi ini dapat bermanfaat bagi pembaca, dapat dijadikan referensi penelitian selanjutnya, dan berguna bagi perkembangan studi akuntansi

Semarang, 2010

viii

Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Drs. Subkhan. II. Rediana Setiyani S.Pd, M.Si.

Kata kunci : Kinerja Keuangan, PER, ROI, ROE, Kinerja Lingkungan,

systematic risk (beta), Ukuran Perusahaan.

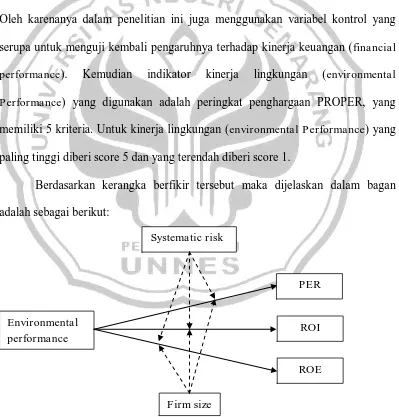

Dewasa ini, stakeholders tengah tertarik terhadap kerusakan lingkungan akibat aktivitas yang dilakukan perusahaan yang merupakan tanggungjawab perusahaan. Melalui penerapan sistem manajemen lingkungan, perusahaan dapat memangkas biaya-biaya lingkungan sehingga diperoleh laba yang meningkat dan berbanding lurus terhadap rasio keuangan. Hasil observasi awal menunjukkan hasil yang kontradiktif, sehingga penelitian ini bertujuan untuk menguji kembali pengaruh kinerja lingkungan terhadap kinerja keuangan dengan menggunakan dua variabel kontrol yaitu beta dan firm size (FS).

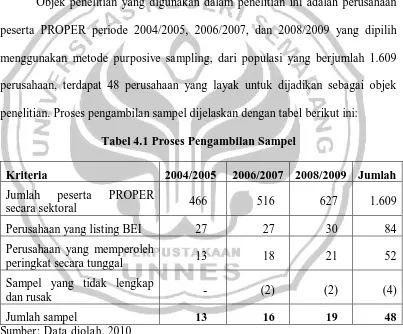

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar sebagai peserta PROPER tahun 2004, 2006, dan 2008. Pengambilan sampel menggunakan purposive sampling diperoleh 48 sampel. Variabel dependen adalah kinerja keuangan yang terdiri dari 3 indikator yaitu

PER, ROI, dan ROE. Sedangkan variabel dependen adalah environmental performance (EP) dengan indikator peringkat penghargaan PROPER, dan variabel kontrol terdiri atas beta dan firm size (FS). Metode pengumpulan data adalah dokumentasi dan analisis data menggunakan analisis deskriptif dan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa environmental performance (EP) tidak berpengaruh terhadap PER. Environmental performance (EP) berpengaruh positif signifikan terhadap ROI, sedangkan terhadap ROE pengaruhnya negatif tidak signifikan. Beta menunjukkan hasil yang tidak signifikan baik terhadap ROI,

maupun ROE. Variabel firm size (FS) memberikan hasil yang positif terhadap ROI

dan ROE, namun hanya signifikan pada ROI.

ix

Accounting Department. Faculty of Economics. Semarang State University. Advisor. Drs. Subkhan. Co Advisor. Rediana Setiyani S.Pd, M.Si.

Kata kunci : Financial Performance, PER, ROI, ROE, Environmental

Performance, systematic risk (beta), firm size.

Currently, stakeholders a re more interested in the environmental damage arising from activities undertaken company. Which it is the responsibility of the company. Through the implementation of environmental management systems, companies can cut the environmental costs. Then there was an increase of profits proportional to the financial ratios. Results of preliminary observations showed contradictory results, so this study aims to reexamine the influence of environmental performance on financial performance by using two control variables are the beta and firm size (FS).

While the population used in this study are all companies registered a s participants PROPER 2004, 2006, and 2008. Sampling through purposive sampling obtained 48 samples. The dependent variable is financial performance consisting of 3 indicators of PER, ROI, and ROE. While the dependent variable is the environmental performance (EP) with ratings of indicators PROPER a wa rds, and control va riables consists of the systematic risk (BETA) and firm size (FS). Methods of data collection is the documentation and analysis of data using descriptive analysis and multiple linear regression analysis.

Result of the research indicate that all independent variable have’nt an

effect on PER and it’s not significant. Environmental performance (EP) ha s positive significant effect on ROI, while a negative effect on ROE is not significant. Systematic risk (BETA) showed no significant result both to ROI and also ROE. Variable firm size (FS) give results against ROI and ROE, but significant on ROI only.

x

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Rumusan Masalah ... 11

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 12

BAB II LANDASAN TEORI 2.1. Laporan Keuangan ... 14

2.1.1 Pengertian Laporan Keuangan ... 14

2.1.2 Tujuan Laporan Keuangan ... 14

2.1.3 Komponen Laporan Keuangan ... 15

2.1.4 Pengguna Laporan Keuangan ... 16

2.2. Kinerja Keuangan (Financial Performance)... 18

2.2.1 Pengertian Kinerja Keuangan (Financial Performance)... 18

xi

Price Earning Ratio (PER)

2.2.4.2 Return on Assets (ROA) ... 27

2.2.4.3 Return on Equity (ROE) ... 28

2.3. Faktor-faktor yang Mempengaruhi Kinerja Keuangan (Financial Performance) Perusahaan ... 29

2.3.1 Risiko Sistematis (beta)... 29

2.3.2 Ukuran Perusahaan (Firm Size) ... 30

2.4. Teori Stakeholders dan Teori Legitimacy ... 31

2.5. Kinerja Lingkungan (Environmental Performance) ... 34

2.5.1 Pengertian Lingkungan Hidup ... 34

2.5.2 Pengertian Kinerja Lingkungan (Environmental Performance) ... 36

2.5.3 Tolok Ukur Kinerja Lingkungan (Environmental Performance) ... 39

2.6. Penelitian Terdahulu ... 44

2.7. Kerangka Berfikir ... 48

2.8. Hipotesis Penelitian ... 51

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 53

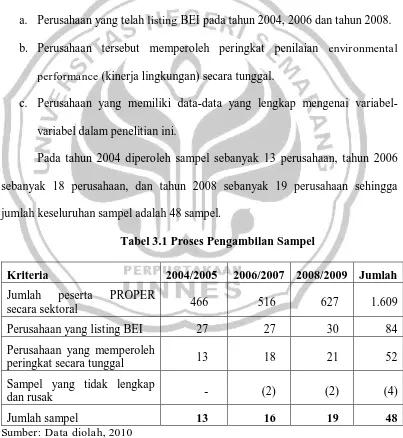

3.2. Populasi Penelitian... 53

3.3. Sampel Penelitian ... 54

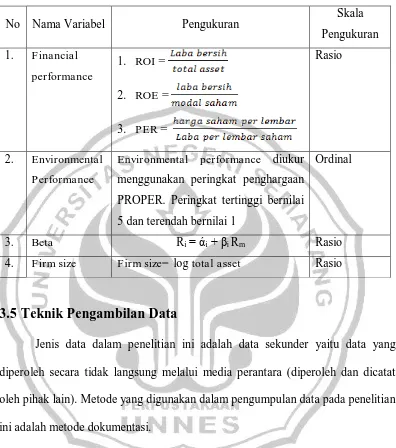

3.4. Variabel Penelitian... 55

3.3.1 Variabel Terikat (dependent variable) ... 55

3.3.2 Variabel Bebas(independent variable) ... 56

3.3.3 Variabel Kontrol (predetermined variable) ... 57

3.5. Teknik Pengumpulan Data ... 59

xii

4.1.3. Analisis Model Regresi Price earning Ratio (PER) ... 69

4.1.3.1 Uji Asumsi Klasik ... 70

4.1.3.2 Uji Signifikansi Simultan (Uji Statistik F) ... 75

4.1.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 76

4.1.3.4 Koefisien Determinasi (R2) ... 76

4.1.4. Analisis Model Regresi Return on Investment (ROI) 77 4.1.4.1 Uji Asumsi Klasik ... 79

4.1.4.2 Uji Signifikansi Simultan (Uji Statistik F) ... 81

4.1.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 82

4.1.4.4 Koefisien Determinasi (R2) ... 82

4.1.5. Analisis Model Regresi Return on Equity (ROE) ... 83

4.1.4.1 Uji Asumsi Klasik ... 83

4.1.3.2 Uji Signifikansi Simultan (Uji Statistik F) ... 88

4.1.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 89

4.1.3.4 Koefisien Determinasi (R2) ... 89

4.2. Pembahasan ... 90

4.2.1. Pengaruh Environmental Performance terhadap Price Earning Ratio ... 90

4.2.2. Pengaruh Environmental Performance terhadap Return on Investment ... 93

4.2.3. Pengaruh Environmental Performance terhadap Return on equity ... 95

xiv

Tabel 3.1 Proses Pengambilan Sampel ... 54

Tabel 3.2 Daftar Sampel ... 55

Tabel 3.3 Score Kinerja Lingkungan ... 56

Tabel 3.4 Rumusan Variabel dan Pengukuran Variabel ... 60

Tabel 4.1 Proses Pengambilan Sampel... 66

Tabel 4.2 Statistik Deskriptif Variabel Independen ... 67

Tabel 4.3 Statistik Deskriptif Variabel Dependen ... 68

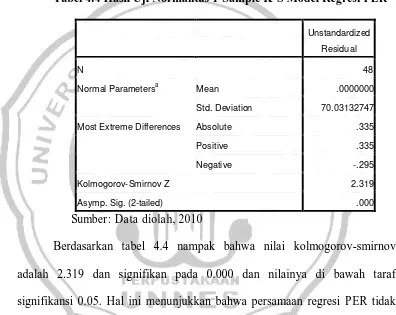

Tabel 4.4 Hasil Uji Normalitas 1-Sample K-S Model Regresi PER ... 70

Tabel 4.5 Hasil Uji Normalitas 1-Sample K-S Model Regresi cosPER 71

Tabel 4.6 Hasil Uji Multikolinieritas Model Regresi PER ... 72

Tabel 4.7 Hasil Uji Glejser Model Regresi PER ... 73

Tabel 4.8 Hasil Uji Simultan (Uji Statistik F) Model Regresi PER ... 74

Tabel 4.9 Hasil Uji Statistik t Model Regresi PER ... 75

Tabel 4.10 Hasil Analisis Determinasi Regresi PER ... 75

Tabel 4.11 Hasil Uji Normalitas 1-Sample K-S Model Regresi ROI ... 77

Tabel 4.12 Hasil Uji Multikolinieritas Model Regresi ROI ... 79

Tabel 4.13 Hasil Uji Glejser Model Regresi ROI ... 79

Tabel 4.14 Hasil Uji Simultan (Uji Statistik F) Model Regresi ROI ... 81

Tabel 4.15 Hasil Uji Statistik t Model Regresi ROI ... 81

Tabel 4.16 Hasil Analisis Determinasi Regresi ROI ... 83

Tabel 4.17 Hasil Uji Normalitas 1-Sample K-S Model Regresi ROE ... 85

Tabel 4.18 Hasil Uji Normalitas 1-Sample K-S Model Regresi cos ROE 85

Tabel 4.19 Hasil Uji Multikolinieritas Model Regresi ROE ... 87

Tabel 4.20 Hasil Uji Glejser Model Regresi ROE ... 88

Tabel 4.21 Hasil Uji Simultan (Uji Statistik F) Model Regresi ROE ... 89

Tabel 4.22 Hasil Uji Statistik t Model Regresi ROE ... 90

Tabel 4.23 Hasil Analisis Determinasi Regresi ROE ... 91

xv

Gambar 4.1 Grafik Histogram Uji Normalitas Model Regresi PER ... 70

Gambar 4.2 Grafik Normal Probability Plot Model Regresi PER ... 71

Gambar 4.3 Grafik Plot Uji Heteroskedastisitas Model Regresi PER ... 73

Gambar 4.4 Grafik Histogram Uji Normalitas Model Regresi ROI ... 77

Gambar 4.5 Grafik Normal Probability Plot Model Regresi ROI ... 77

Gambar 4.6 Grafik Plot Uji Heteroskedastisitas Model Regresi ROI ... 79

Gambar 4.7 Grafik Histogram Uji Normalitas Model Regresi ROE ... 85

Gambar 4.8 Grafik Normal Probability Plot Model Regresi ROE ... 85

xvi

Lampiran 2 Data Pembentuk Environmental performance ... 118

Lampiran 3 Daftar Return Saham Perusahaan Sampel per Bulan ... 120

Lampiran 4 Data Systematic Risk (Beta) Perusahaan Sampel ... 130

Lampiran 5 Data Pembentuk Firm Size ... 131

Lampiran 6 Data Financial Performance Perusahaan Sampel ... 132

Lampiran 7 Hasil Regresi Linier Berganda untuk Model Regresi PER .... 134

Lampiran 8 Hasil Regresi Linier Berganda untuk Model Regresi ROI ... 139

PENDAHULUAN

1.1 Latar Belakang

Perkembangan teknologi kini sangat mempengaruhi perkembangan dunia bisnis. Seluruh kegiatan ekonomi dapat berjalan lebih cepat, baik komunikasi, transportasi maupun informasi dapat berlangsung karena keberadaan teknologi yang semakin canggih. Hal ini memicu persaingan antar perusahaan untuk menjalankan usahanya dalam rangka meraih tujuannya. Tujuan utama berdirinya sebuah perusahaan adalah Profit Maximisation, dengan laba yang meningkat maka posisi keuangan perusahaan akan berkembang.

Perusahaan tidak dapat terlepas dari campur tangan stakeholders dalam menjalankan operasinya untuk mencapai laba yang maksimal. Menurut Clarkson (1994), stakeholders merupakan pihak-pihak yang mempengaruhi atau akan dipengaruhi oleh keputusan dan strategi perusahaan. Perkembangan posisi keuangan memiliki arti yang sangat penting, karena dapat menunjukkan tingkat kesehatan sebuah perusahaan. Diperlukan sebuah alat analisis terhadap laporan keuangan yang menunjukkan kinerja keuangan perusahaan (financial performance), salah satunya yang paling banyak dan sering digunakan dalam penelitian adalah analisis rasio keuangan. Menurut Al-Tuwaijri, et al (2003), pengukuran kinerja keuangan (financial performance) perusahaan dapat dilihat dari dua macam ukuran, yaitu market-based measure dan accounting-based measure. Ada banyak sekali macam-macam rasio keuangan, namun dalam

(price earning ratio) menurut sudut pandang market-based measure dan dari sudut pandang accounting-based mea sure menggunakan rasio profitabilitas ROI (Return on Investment) dan ROE (Return on Equity). Ketiga rasio tersebut digunakan karena mengingat dalam perhitungannya dipergunakan komponen laba perusahaan, sehingga rasio-rasio ini dianggap begitu penting.

Baru-baru ini pandangan stakeholders sedang terpusat pada isu-isu lingkungan, dimana proses produksi yang dilakukan oleh perusahaan memberikan dampak negatif bagi lingkungan. Selama ini tanggungjawab lingkungan dianggap sebagai beban yang diabaikan karena perusahaan harus mengeluarkan biaya-biaya tertentu untuk mencegah terjadinya kerusakan lingkungan seperti biaya riset terhadap bahan baku, biaya pengelolaan limbah dan sebagainya. Akibatnya konsumen tidak memperoleh kepuasan produk, pembuangan limbah yang berlebih dan konservasi lingkungan tidak diperhatikan. Setelah begitu banyak bencana yang melanda akibat kecerobohan industri dalam mengatasi dampak proses produksinya, seperti kasus PT. Newmont, PT Lapindo Brantas dan PT Freeport. Dampak-dampak negatif yang ditimbulkan oleh kegiatan operasional perusahaan mulai disadari dan dirasakan semakin besar juga sulit untuk dikendalikan, sehingga dalam jangka panjang akan merugikan perusahaan. Dengan adanya bencana alam dan kerusakan lingkungan yangb terjadi secara terus menerus, kelestarian lingkungan tidak terjaga dan perusahaan akan semakin kesulitan memperoleh bahan baku, akibanya proses produksi pun akan terganggu.

performance). Karena lingkungan berperan sebagai sumber bahan mentah untuk diolah menjadi barang jadi atau untuk langsung dikonsumsi. Namun, jumlah bahan mentah yang disediakan lingkungan alami telah semakin berkurang dan menjadi langka, kemampuan alam untuk mengolah limbahpun semakin berkurang karena terlalu banyak limbah yang harus ditampung melebihi daya tampung lingkungan (Suparmoko, 2007). Menurut Gray, et al (1995) dalam Ghozali dan Chariri (2007), Kelangsungan hidup perusahaan tergantung pada dukungan

stakeholder dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Makin powerful stakeholder, makin besar usaha perusahaan untuk beradaptasi. Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dan stakeholder.

2005).

Penerapan tanggung jawab lingkungan akan memicu keunggulan kompetitif perusahaan karena pada dasarnya penerapan tanggung jawab lingkungan bertujuan untuk mengidentifikasi sumber-sumber pemborosan dan limbah yang selama ini menyebabkan proses produksi menjadi tidak efisien, sebab limbah merupakan indikator inefisiensi proses yang biayanya dibebankan sebagai biaya produksi. Melalui sistem manajemen yang efektif, biaya lingkungan dapat dikurangi atau dihapuskan. Pengetahuan mengenai biaya lingkungan dan penyebabnya dapat mengarah pada proses produksi yang mengurangi pemanfaatan bahan baku secara maksimal karena terlalu banyak polutan yang dilepaskan kepada lingkungan. Sistem manajemen lingkungan menyediakan informasi biaya lingkungan yang dilaporkan secara terpisah, sehingga dapat diidentifikasi penyebab-penyebab biaya ini agar dapat dikendalikan (Susenohaji, 2003).

Harian kompas (2007) menuliskan tentang bagaimana perusahaaan Philips, termasuk yang beroperasi di Indonesia terkenal secara global dengan kinerja lingkungannya yang lebih bagus. Selain itu, kinerja lingkungan bahkan membuat Philips meraih keuntungan finansial yang sangat besar. Philips kini adalah pemimpin pasar industri elektronik yang nilai penjualannya pada tahun 2006 mencapai 27 milliar euro atau sekitar 300 triliun rupiah. Ini merupakan hasil

(green technology). Semakin kuatnya tuntutan konsumen ini memicu perusahaan untuk mencari berbagai solusi dalam pengelolaan lingkungan. Kondisi ini juga mendorong setiap perusahaan untuk meningkatkan atau bahkan merubah desain produksi dan karakteristik produk agar menjadi lebih ramah lingkungan (green technology) sehingga tidak mencemari lingkungan dan sesuai dengan keinginan konsumen. Dengan menerapkan tanggung jawab terhadap lingkungan, produk yang dihasilkan menjadi lebih hemat dan ramah lingkungan. Tingkat kepercayaan konsumen terhadap perusahaan menjadi lebih baik karena terpenuhinya keinginan konsumen tersebut.

Pemerintah telah mengeluarkan UU RI Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup sebagai wujud nyata kepeduliannya terhadap lingkungan. Selain itu, sejak tahun 2002 Kementrian Lingkungan Hidup bekerja sama dengan Bapedal telah mengembangkan PROPER (Programme for Pollution Control, Evaluation, and Rating) atau Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan. Program ini memberikan peringkat penghargaan kepada setiap perusahaan sesuai dengan peningkatan pengelolaan lingkungan hidup yang telah dicapai. Program ini melakukan pemeringkatan perusahaan dari yang terbaik sampai yang terburuk dalam hal ketaatan dalam pengelolaan lingkungan hidup.

sektor pertanian dan kehutanan. Dengan adanya PROPER, informasi mengenai tingkat kinerja lingkungan perusahaan pada skala nasional dapat dengan mudah diperoleh melalui media massa. Sehingga para stakeholder dapat menggunakannya dalam membuat sebuah keputusan. Stakeholders akan memberikan apresiasi kepada perusahaan yang berperingkat baik dan akan memberikan penekanan terhadap perusahaan yang belum berperingkat baik. Semisal melalui peraturan BI No.7/2005 mewajibkan perlunya kinerja lingkungan dalam penelaahan persetujuan kredit (perusahaan tidak diperkenankan kredit jika memperoleh rating merah atau hitam).

Berikut ini merupakan hasil observasi data awal dari beberapa perusahaan yang listing BEI disertai dengan peringkat PROPER tahun 2004 dan rasio keuangan tahun 2003:

Tabel 1.1

Daftar Peringkat PROPER dan Kinerja Keuangan Perusahaan

No Nama Perusahaan

Peringkat PROPER

2004

PER ROI

(%) ROE (%) 1 PT. Unilever Indonesia, Tbk Hijau 13.20 37.96 61.88 2 PT. Indocement Tunggal

Prakarsa, Tbk Hijau 11.67 6.61 14.79

3 PT. Century Tekstil

Industry, Tbk Biru (0.75) (1.51) (2.72)

4 PT. Apac Inti Corpora, Tbk Biru (0.84) (4.27) (33.72) 5 PT. International Nickel

Indonesia (INCO), Tbk Merah 9.78 8.05 12.10

6 PT. Suparma, Tbk Merah 17.67 1.09 5.06

7 PT. Tjiwi Kimia, Tbk Merah (3.00) (1.43) (7.23)

Sumber : KLH dan ICMD

mencerminkan peringkat terburuk (disinsentif reputasi tertinggi). Berdasarkan tabel tersebut di atas, peringkat PROPER diasumsikan sebagai indikator kinerja lingkungan. Sedangkan kinerja keuangan ditunjukkan oleh PER (price earning ratio), ROI (return on investment), dan ROE (return on equity). Kinerja lingkungan yang tinggi akan berbanding lurus terhadap laba perusahaan sehingga berbanding terbalik dengan PER, sedangkan terhadap ROI dan ROE berbanding lurus. Pada tahun 2004, perusahaan peserta PROPER belum ada yang meraih peringkat EMAS, jadi peringkat tertinggi yang diraih adalah perigkat HIJAU.

PT. Tjiwi Kimia, Tbk memperoleh peringkat merah, seharusnya memiliki

PER lebih tinggi dibandingkan dengan perusahaan yang memperoleh peringkat hijau atau biru, namun ternyata menunjukkan hal yang sebaliknya. Sedangkan PT Century Tekstil Industry, Tbk dan PT. Apac Inti Corpora, Tbk memperoleh peringkat biru memiliki nilai ROI dan ROE lebih rendah jika dibandingkan dengan PT. International Nickel Indonesia (INCO), Tbk dan PT Suparma, Tbk yang memperoleh peringkat merah. Data tersebut menunjukkan bahwa peningkatan kinerja lingkungan tidak selalu diikuti oleh peningkatan kinerja keuangan perusahaan.

lingkungan dengan kinerja ekonomi perusahaan (DER, Export, ownership, margin

dan age), diperoleh hubungan yang positif namun hubungan tersebut tidak memiliki keberartian yang cukup.

lingkungan hidup belum dapat dijalankan dengan sempurna.

Penelitian-penelitian terdahulu tersebut menampakkan hasil yang kontradiktif pada pengujian hubungan dan pengaruh antara environmenta l performance dan financial performance perusahaan. Adanya perbedaan hasil penelitian terdahulu tersebut dan pentingnya analisis kinerja keuangan dalam mempengaruhi keputusan para stakeholders maka diperlukan sebuah penelitian kembali yang menganalisis pengaruh environmental performance terhadap kinerja keuangan perusahaan. Di Indonesia sendiri masih sangat sedikit penelitian yang mengambil tema ini, untuk itu penelitian ini berusaha mengisi kekosongan atas bukti-bukti empiris mengenai pengaruh kinerja lingkungan terhadap kinerja keuangan perusahaan.

Penelitian ini merupakan replikasi dari penelitian-penelitian terdahulu tersebut, terutama penelitian Setyowati (2009) yang berjudul “Analisis Hubungan Antara Kinerja Lingkungan dan Kinerja Keuangan Perusahaan Pertambangan Peserta PROPER yang Terdaftar pada Bursa Efek Indonesia Periode 2003-2007”. Penelitian tersebut menggunakan peringkat PROPER sebagai indikator kinerja lingkungan. Sedangkan untuk kinerja keuangan, indikatornya adalah ROE, ROA, ROS dan total return. Selain itu, dalam penelitian tersebut juga menggunakan variabel kontrol, yaitu menggunakan ukuran perusahaan (firm size) yang dinyatakan dengan annual sales dan risiko perusahaan (risk) dinyatakan dalam

beta.

adalah untuk melihat pengaruh kinerja lingkungan (environmental performance) terhadap kinerja keuangan (financial performance) kaitannya untuk menilai kesehatan perusahaan dengan analisis rasio keuangan. Jadi dalam penelitian ini kinerja keuangan (financial performance) ditunjukkan dengan tiga macam rasio keuangan yaitu PER, ROI, dan ROE. Dari kesekian banyak jenis rasio keuangan, ketiga rasio tersebut dianggap cukup penting mengingat bahwa rasio-rasio tersebut menggunakan komponen laba dalam perhitungannya.

Selain itu, akan digunakan variabel kontrol yaitu risiko sistematis yang ditunjukkan dengan beta saham dan variabel firm size (ukuran perusahaan) ditunjukkan dengan logaritma dari total asset seperti pada penelitian Setyowati (2009) dan Al-Tuwaijri (2003). Pengunaan variabel kontrol ini dimaksudkan untuk menghidarkan adanya unsur bias pada hasil regresi. Beta (risiko sistematis) yang tinggi biasnya dikorelasikan dengan peluang medapatkan return yang lebih tinggi pula (high risk high return). Menurut Akers da Jacobson (1978) dalam Setyowati (2009), analisis yang terfokus pada profitabilitas sebaiknya menggunakan tingkat risiko sebagai variabel kontrolnya. Dan ukuran perusahaan (firm size) merupakan salah satu kriteria yang dipertimbangkan investor dalam strategi investasi.

Berdasarkan uraian diatas peneliti tertarik untuk melakukan penelitian dengan judul “PENGARUH ENVIRONMENTAL PERFORMANCE

TERHADAP F INANCIAL PERFORMANCE PERUSAHAAN

Berdasarkan latar belakang yang dijelaskan di atas, maka ditentukan permasalahan penelitian ini adalah:

1. Apakah variabel kinerja lingkungan (environmental performance) berpengaruh terhadap variabel Price earning ratio (PER)?

2. Apakah variabel kinerja lingkungan (environmental performance) berpengaruh terhadap variabel return on investment (ROI)?

3. Apakah variabel kinerja lingkungan (environmental performance) berpengaruh terhadap variabel return on equity (ROE)?

1.3

Tujuan Penelitian

Secara umum penelitian ini bertujuan untuk memperoleh data secara empiris mengenai pengaruh environmental performance terhadap kinerja keuangan perusahaan yang terdaftar sebagi peserta PROPER. Sedangkan secara khusus, penelitian ini bertujuan untuk mengetahui:

1. Pengaruh variabel kinerja lingkungan (environmental performance) terhadap variabel-variabel kinerja keuangan Price earning ratio (PER)

2. Pengaruh variabel kinerja lingkungan (environmental performance) terhadap variabel-variabel kinerja keuangan return on investment (ROI)

Penelitian ini diharapkan mempunyai manfaat sebagai berikut: a. Manfaat Teoritis

Penelitian ini diharapkan dapat dijadikan sebagai sarana pengaplikasian ilmu pengetahuan teoritis yang ditempuh pada masa perkuliahan. Selain itu penelitian ini ditujukan sebagai syarat dalam menyelesaikan perkuliahan akuntansi yang ditempuh. Penelitian ini diharapkan dapat menambah khasanah ilmu pengetahuan dibidang akuntansi, dan dapat dijadikan sebagai bahan acuan untuk melaksanakan penelitian selanjutnya.

b. Manfaat Praktis

Harapan penulis, penelitian ini akan bermanfaat bagi pihak-pihak yang berkepentingan terhadap perusahaan, antara lain:

1. Bagi investor

Investor dapat menjadikan penelitian ini sebagai pengetahuan tentang pentingnya environmental performance sehingga mereka dapat lebih berhati-hati dalam mempertimbangkan keputusan bisnis yang akan mereka ambil dan sebagai salah satu acuan pada saat pengambilan keputusan investasi.

2. Bagi Manajemen Perusahaan

BAB II

LANDASAN TEORI

2.1

Laporan Keuangan

2.1.1 Pengertian Laporan keuangan

Laporan keuangan merupakan alat yang penting untuk memperoleh informasi keuangan dan dasar dilakukannya penilaian atas kinerja keuangan. Laporan keuangan disusun dan disajikan sekurang-kurangnya satu tahun sekali dengan maksud menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi para penggunanya dalam mengambil keputusan. Laporan keuangan akan memberikan informasi mengenai profitabilitas, risiko dan timing aliran kas, yang semuanya akan mempengaruhi harapan-harapan dari pihak yang berkepentingan. 2.1.2 Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan, tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Sedangkan menurut Harahap (2004: 125), Prinsip Akuntansi Indonesia (1984) menyatakan bahwa tujuan laporan keuangan adalah sebagai berikut:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu pemakai laporan dalam menaksir potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi yang penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaa, seperi informasi mengenai aktivitas pembiayaan dan investasi.

5. Untuk mengungkap sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi kebijakan akuntansi yang dianut perusahaan.

2.1.3 Komponen Laporan Keuangan

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tentang penyajian laporan keuangan (SAK, 2007 : paragraf 7) menyatakan bahwa laporan keuangan lengkap terdiri dari komponen-komponen sebagai berikut :

1. Neraca, yaitu laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu.

2. Laporan laba rugi, yaitu laporan yang menunjukkan hasil usaha dan biaya-biaya selama suatu periode akuntansi.

4. Laporan arus kas, yaitu laporan yang menunjukkan arus kas masuk dan keluar yang dibebankan menjadi arus kas operasi, arus kas investasi, dan arus kas pendanaan.

5. Catatan atas laporan keuangan, yaitu laporan keuangan seperti yang tertera diatas dapat dikatakan sebagai laporan-laporan tujuan umum. Sebagai tambahan dari laporan keuangan diatas, dapat dibuat laporan-laporan khusus yang menunjukkan bagian-bagian dari laporan keuangan dapat lebih rinci yang biasanya disebut laporan-laporan untuk tujuan khusus, misalnya untuk bank, kantor pajak, Bapepam dan lain-lain.

Menurut Husnan (2000: 35), laporan keuangan yang digunakan untuk analisis kinerja keuangan adalah berasal dari laporan keuangan pokok yaitu neraca dan laporan rugi laba. Neraca (balance sheet) adalah laporan keuangan yang melaporkan jumlah kekayaan, kewajiban keuangan, dan modal sendiri perusahaan pada waktu tertentu. Sedangkan laporan rugi laba (income statement) menunjukkan pendapatan dari penjualan, berbagai biaya, dan laba yang diperoleh perusahaan selama periode tertentu. Jadi, laporan rugi laba menunjukkan laporan selama satu periode (misalnya selama satu tahun), sedangkan neraca menunjukkan laporan pada waktu tertentu (misalnya pada tanggal 31 Desember 1993).

2.1.4 Pengguna Laporan Keuangan

dengan data keuangan suatu perusahaan. Pihak-pihak yang berkepentingan tersebut menurut (Munawir, 2000: 2) adalah :

1. Pemilik Perusahaan

Pihak ini sangat berkepentingan untuk mengetahui suatu laporan keuangan perusahaannya, karena dengan melihat laporan keuangannya maka pemilik dapat menilai apakah dia benar-benar dapat menjalankan tugasnya sebagai seorang pemimpin. Kesuksesan ini biasanya dinilai dari laba yang diperoleh oleh perusahaan.

2. Manajer Perusahaan

Setelah mengetahui laporan keuangan, maka manajer dapat menilai kebijakan-kebijakan yang telah dijalankannya, dan jika ada kekurangan bias untuk menyusun sistem kebijaksanaan yang lebih baik lagi.

3. Investor

Laporan keuangan berguna dalam hal keperluan mereka untuk menanamkan modal mereka ke suatu perusahaan.

4. Kreditur dan Banker

Berhubungan dengan pemberian kredit bagi suatu perusahaan. Dengan melihat laporan keuangan mereka bisa mengambil keputusan apakah akan menyetujui atau bahkan menolak pemberian kredit kepada perusahaan yang bersangkutan. 5. Pemerintah

2.2

Kinerja Keuangan (

Financial Performance)

2.2.1 Pengertian Kinerja Keuangan (Financial Performance)

Kinerja keuangan perusahaan (financial performance) merupakan tampilan kondisi keuangan perusahaan selama periode waktu tertentu untuk mengukur keberhasilan suatu perusahaan yang pada umumnya berfokus pada informasi kinerja yang berasal dari laporan keuangan selain data-data non keuangan lain yang bersifat sebagai penunjang.

Menurut Trisnawati (2002), pengertian pengukuran kinerja keuangan secara sederhana adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kinerja yang telah ditetapkan sebelumnya. Dalam hal penilaian kinerja tak lepas dari penilaian efektivitas dan efisiensi. Pengukuran kinerja bervariasi menurut tingkatan dalam organisasi. Pada tingkatan yang lebih rendah, pengukuran kinerja cenderung lebih terperinci, spesifik, kuantitatif dan perhatian ditunjukkan pada penyimpangan yang spesifik, sedangkan pada tingkatan yang lebih tinggi, standarnya cenderung lebih umum, dan perhatian lebih ditunjukkan pada investasi untuk satu unit secara keseluruhan, hasil-hasil pokok dan penyimpangan yang bersifat pengecualian.

2.2.2 Tujuan dan Manfaat Penilaian Kinerja Keuangan (Financial

Performance)

peningkatan pendapatan (Setyowati, 2009). Tujuan pokok penilaian kinerja adalah memotivasi karyawan dalam mencapai tujuan perusahaan dan dalam mematuhi standar yang telah ditetapkan sebelumnya, agar mengimplementasikan tindakan dan hasil yang diinginkan. Data yang relevan dalam penilaian ini harus berada di dalam bidang pertanggungjawaban atau dapat dikendalikan oleh manajer yang bersangkutan. Manfaat informasi kinerja keuangan perusahaan antara lain adalah:

a. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber data yang ada.

b. Dilihat dari kegiatan non keuangan, penilaian kinerja dilakukan untuk menekan perilaku yang tidak semestinya dan untuk merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil dari kinerja untuk memotivasi karyawan dlm mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar merubah baik tindakan dan hasil yang diinginkan. c. Bagi investor, informasi kinerja pertushaan dapat digunakan untuk melihat

apakah akan mempertahankan investasi mereka atau harus mencari alternatif investasi lain.

d. Dan bagi calon investor, informasi kinerja perusahaan ini dapat digunakan sebagai bahan pertimbangan apakah mereka akan melakukan investasi di perusahaan tersebut atau tidak.

2.2.3 Pengukuran Kinerja Keuangan

Pengukuran kinerja adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi dan karyawan berdasarkan sasaran, standard dan kriteria yang telah ditetapkan sebelumnya (Mulyadi, 2000:415). Pengukuran kinerja menurut Hongren (1993:372) mempunyai tujuan untuk mengukur kinerja bisnis dan manajemen dibandingkan dengan goal atau sasaran perusahaan. Dengan kata lain, pengukuran kinerja merupakan alat bagi manajemen untuk mengendalikan bisnisnya.

Kinerja perusahaan dapat diukur dengan melakukan analisis terhadap laporan keuangan yang dikeluarkan secara periodik. Laporan keuangan berupa neraca, rugi-laba, arus kas, dan perubahan modal yang secara bersama-sama memberikan suatu gambaran tentang posisi keuangan perusahaan. Informasi yang terkandung dalam laporan keuangan digunakan investor untuk memperoleh perkiraan tentang laba dan deviden dimasa mendatang dan resiko atas penilaian tersebut (Weston dan Brigham, 1993). Dengan demikian pengukuran kinerja keuangan dari laporan keuangan dapat digunakan sebagai alat ukur pertumbuhan kekayaan pemegang saham (investor).

Menurut Al-Tuwaijri, et al (2003), secara umum kinerja keuangan dilihat dari dua macam ukuran yaitu ma rket based measure dan accounting ba sed measure.

1. Market based measure

evaluasi investor tentang kemampuan perusahaan menghasilkan pendapatan di masa mendatang dibandingkan dengan pendapatan di masa lalu. Namun pengukuran berdasarkan pasar ini memiliki kelemahan, yaitu hanya mampu mewakili pengukuran dari sudut pandang investor. Sedangkan pada kenyataannya, stakeholders perusahaan bukan hanya investor sehingga metode ini dianggap tidak cukup menjelaskan secara keseluruhan.

2. Accounting based measure

Dasar pemikiran accounting ba sed measure adalah fokus terhadap reaksi pendapatan perusahaan terhadap perubahan kebijakan yang diambil oleh manajemen. Dengan kata lain, pengukuran ini hanya berdasarkan kondisi finansial internal perusahaantanpa memperhitungkan faktor eksternal. Wild, et al (2004: 30) memberikan lima macam alat analisis laporan keuangan, yaitu analisis laporan keuangan komparatif, analisis laporan keuangan

common-size, analisis rasio, analisis arus kas, dan model penilaian. Analisis laporan keuangan komparatif (comparative financial statement analysis) dilakukan dengan cara manelaah neraca, laporan laba-rugi, atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya. Analisis ini meliputi penelaahan perubahan saldo tiap-tiap akun dari tahun ke tahun atau selama beberapa tahun.

penjualan (untuk laporan laba-rugi) atau total aktiva (untuk neraca) dinyatakan dengan 100%, kemudian rekening yang lainnya dinyatakan sebagai persentase terhadap total penjualan (untuk laporan laba-rugi) atau total aktiva (untuk neraca).

Analisis Rasio (ratio analysis) pada dasarnya disusun dengan menggabungkan angka-angka yang ada dalam laporan keuangan. Apabila rasio keuangan tersebut diiterpretasikan secara tepat, maka akan menunjukkan suatu evaluasi.

Analisi arus kas (cash flow analysis) digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana. Analisis ini menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dayanya. Analisis ini bertujuan untuk menaksir kemampuan perusahaan dalam menghasilkan dana (kas).

Alat analisis selanjutnya adalah penilaian (valuation), analisis ini mengacu pada estimasi nilai intrinsik sebuah perusahaan atau sahamnya. Dasar penilaian menggunakan teori nilai sekarang (present value theory). Teori nilai sekarang menggunakan konsep nilai waktu dari uang (time value of money), yang secara sederhana menyatakan bahwa sebuah entitas lebih menyukai konsumsi saat ini dari pada konsumsi di masa depan.

diinterpretasikan dengan tepat akan mampu menjelaskan kondisi perusahaan baik secara finansial maupun nonfinansial.

2.2.4 Analisis Rasio Keuangan

Analisis Rasio (ratio analysis) merupakan alat analisis laporan keuangan yang popula r digunakan untuk mengevaluasi kinerja keuangan. Rasio keuangan pada dasarnya disusun dengan menggabungkan angka-angka yang ada dalam laporan keuangan. Apabila rasio keuangan tersebut diiterpretasikan secara tepat, maka akan menunjukkan suatu evaluasi.

Foster dalam Amrullah (2007) menyatakan empat hal yang dapat mendorong analisis laporan keuangan dengan model rasio keuangan, yaitu:

a. Mengendalikan pengaruh perbedaan besar antar perusahaan dan antar waktu. b. Membuat data menjadi lebih memenuhi asumsi alat statistik yang digunakan. c. Menginvestigasi teori yang terkait dengan rasio keuangan.

d. Mengkaji hubungan empiris antara rasio keuangan dan estimasi variable tertentu, seperti kebangkrutan.

Munawir (2000: 64) menyatakan rasio keuangan pada dasarnya dapat digunakan untuk:

a. Untuk keperluan pengukuran kerja keuangan secara menyeluruh (overall measures)

b. Untuk keperluan pengukuran profitabilitas atau rentabilitas, kemampuan perusahaan untuk memperoleh keuntungan dari operasinya (profitability measures)

d. Untuk keperluan pengujian kondisi keuangan antara lain tentang tingkat likuiditas dan solvabilitas (test of finance condition)

Penggunaan analisis rasio dalam penilaian kinerja keuangan dilakukan dengan membandingkan angka-angka rasio keuangan yang diperoleh dengan (Munawir, 2000:101):

a. Standar rasio atau rata-rata dari seluruh industri semacam dimana perusahaan yang ada data keuangannya sedang dianalisis menjadi anggotanya.

b. Rasio yang telah ditentukan dalam budget perusahaan yang bersangkutan. c. Rasio-rasio yang semacam di waktu-waktu yang lalu (rasio historis) dari

perusahaan yang bersangkutan.

d. Rasio keuangan dari perusahaan lain yang sejenis yang merupakan pesaing perusahaan yang dinilai cukup baik/berhasil dalam usahanya.

Berdasarkan sumber datanya angka rasio digolongkan dalam 3 golongan yaitu: (Riyanto: 2001)

a. Rasio-rasio neraca (Balanche sheet ratio) adalah rasio-rasio yang disususn dari data yang berasal dari neraca, misalnya current ratio, acid-test ratio, current a ssets to total asset ratio, current liabilities to total assets ratio dan lain sebagainya.

b. Rasio-rasio laporan laba-rugi (Income statement ratio), ialah rasio-rasio yang disusun dari data yang berasal dari income statement, misalnya gross profit margin, net operating margin, operating ratio dan lain sebagainya.

statement, misalnya assets turnover, inventory turnover, receivables turnover

dan lain sebagainya.

Berdasarkan tujuan penganalisa angka rasio dapat digolongkan antara lain sebagai berikut:

a. Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas terdiri dari: Current Ratio, Quick Ratio, dan Net Working Capital.

b. Rasio aktivitas adalah rasio yang mengukur sejauh mana efektivitas penggunaan aset perusahaan pada tingkat aktivitas tertentu. Rasio Aktivitas terdiri dari: Total Asset Turnover, Fixed Asset Turnover, Account Receivable Turnover, Inventory Turnover, Average Collection Period, dan Day’s Sales in

Inventory.

c. Rasio solvabilitas adalah rasio yang mengukur sejauh mana kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Rasio solvabilitas terdiri dari: Debt Ratio, debt to Equity Ratio, Long Term Debt to equity Ratio, long Term Debt to Capitalization Ratio, Times Interest Earned, Cash Flow

Interest Coverage, Cash Flow Interest Coverage, Cash Flow to Net Income,

dan Cash Return on Sales.

d. Rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba. Rasio profitabilitas terdiri dari: Gross P rofit Margin, Net Profit Margin, Return on Assets, Return on Equity, dan

e. Rasio pasar adalah rasio yang mengukur perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan. Rasio pasar terdiri dari: Dividend Yield, Dividend Per Share, Dividend Pa yout Ratio, Price Earning Ratio, Earning

Per Share, Book Value Per Share, dan P rice to Book Value.

Dari kelima macam rasio tersebut, penelitian ini hanya menggunakan 3 macam rasio yaitu Return on Investment, Return on Equity, dan Price Earning Ratio. Ketiga rasio ini dianggap begitu penting karena mengingat bahwa rasio tersebut dihitung menggunakan komponen laba perusahaan, yang mana laba merupakan tujuan umum perusahaan.

2.2.4.1Price Earning Ratio (PER)

PER (price earning ratio) merupakan salah satu indikator yang sering digunakan dalam analisis sekuritas untuk menilai harga suatu saham yang diperdagangkan di pasar modal. Rasio ini memperbandingkan antara harga pasar saham dan laba per lembar saham. Perhitungan PER dihitung dengan rumus sebagai berikut:

PER =

sedangkan untuk perusahaan yang pertumbuhannya rendah (low growth) biasanya memiliki PER yang rendah. PER pada perusahaan yang memiliki prospek baik mempunyai nilai yang tinggi, sedangkan perusahaan yang prospeknya rendah juga memiliki nilai PER yang rendah pula.

PER menggambarkan harga saham di bursa efek pada tanggal neraca atau tanggal yang lain dibandingkan laba per lembar saham selama satu periode. Jika PER tinggi berarti harga saham terlalu mahal atau dengan harga tertentu tetapi dengan laba yang terlalu kecil. Dengan begitu, calon investor akan memperoleh keuntungan yang lebih besar jika pada saat PER rendah, karena saham akan cenderung mengalami kenaikan harga. Ketika PER tinggi, maka saat itu adalah saat yang tepat untuk menjual sahamnya sehingga diperoleh keuntungan yang maksimal dari selisih harga saham tersebut (capital gain).

2.2.4.2Return on Investment (ROI)

Return on insvesment (ROI) merupakan salah satu dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat asset tertentu. Semakin tinggi rasio ini berarti menunjukkan efisiensi manajemen a sset. Return on insvesment (ROI) atau juga biasa disebut ROA (Return on Asset) merupakan rasio profitabilitas terpenting diantara rasio profitabilitas yang lainnya. Perhitungan ROI secara matematis dapat dijelaskan dengan rumus sebagai berikut :

Laba bersih merupakan laba setelah dikurangi oleh pajak. Semakin besar ROA atau ROI menunjukkan kinerja yang semakin baik, karena tingkat pengembalian yang semakin besar (Ang, 1997).

Menurut Munawir (2002), manfaat analisis rasio keuangan mengunakan ROA adalah sebagai berikut:

a) Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka dengan analisis ROA dapat diukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan.

b) Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi.

c) Selain berguna untuk kepentingan kontrol, analisis ROA juga berguna untuk kepentingan perencanaan.

2.2.4.3Return on Equity (ROE)

Return on equity (ROE) dimaksudkan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan modal saham tertentu. Perhitungan ROE dihitung dengan rumus sebagai berikut:

ROE =

(income) yang tersedia bagi para pemilik perusahaan atau modal yang mereka investasikan pada perusahaan.

ROE digunakan untuk mengukur tingkat kembalian perusahaan atau efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ukuran profitabilitas dan sudut pandang pemegang saham (Hanafi &Halim, 2009). Jika rasio ini meningkat maka manajemen dipandang telah mengelola perusahaan dengan efisien.

2.3

Faktor-faktor yang Mempengaruhi Kinerja Keuangan

(

Financial Performance) Perusahaan

Faktor-faktor yang mempengaruhi rasio keuangan menurut Wild et al

(2004) antara lain dampak peristiwa ekonomi, factor industry, kebijakan manajemen, dan metode akuntansi. Pada penelitian sebelumnya di bidang kinerja lingkungan (seperti Al-Tuwaijri (2003), Hartanti (2006), dan Setiowati (2009)), faktor-faktor yang mempengaruhi kinerja keuangan (financial performance) adalah Risiko sistematik (beta) dan ukuran perusahaan (firm size).

2.3.1 Risiko Sistematik (beta)

Risiko sistematis (systematic risk) atau risiko yang tidak dapat didiversifikasikan (undiversifiable). Risiko ini biasa disebut denga risiko beta. Beta adalah varians dari return atas sebuah sekuritas yang terkait dengan pergerakan pasar secara umum atau risiko yang terkait dengan variabel makro. Semakin tinggi beta suatu sekuritas maka semakin sensitif sekuritas tersebut terhadap perubahan pasar.

Beta saham dapat diinterpretasikan sebagai ukuran kepekaan return saham terhadap return pasar. Apabila beta saham >1, perubahan return pasar sebasar 10% akan mengakibatkan return saham berubah lebih dari 10%. Sebaliknya jika beta saham <1, perubahan return pasar sebesar 10% akan menyebabkan return saham berubah kurang dari 10%. ( Hanafi &Halim, 2009)

2.3.2 Ukuran Perusahaan (Firm Size)

Ukuran perusahaan adalah suatu skala yang dapat digunakan sebagai alat pengukur besar kecilnya sebuah perusahaan. Brigham dan Houston (2001:119) mendefinisikan ukuran perusahaan sebagai rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun, ukuran perusahaan merupakan karakteristik suatu perusahaan dalam hubunganya dengan struktur perusahaan.

prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan besar relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan a sset kecil.

2.4

Teori

Stakeholdersdan Teori

LegitimacyStakeholder merupakan individu, sekelompok manusia, komunitas atau masyarakat baik secara keseluruhan maupun secara parsial yang memiliki hubungan serta kepentingan terhadap perusahaan. (Irawan :2009)

Clarkson membagi Stakeholder perusahaan kedalam dua bentuk besar yaitu primary stakeholders dan seconda ry stakeholders. P rimary stakeholders

merupakan pihak-pihak yang mempunyai kepentingan secara ekonomi terhadap perusahaan dan menanggung risiko seperti misalnya investor, kreditor,karyawan, komunitas lokal namun disisi lain pemerintah juga termasuk kedalam golongan

primary stakeholders walaupun tidak secara langsung mempunyai hubungan secara ekonomi namun hubungan diantara keduanya lebih bersifat non-kontraktual. Primary stakeholders memiliki kepentingan atas perkembangan posisi keuangan perusahaan karena akan mempengaruhi dan atau dipengaruhi oleh keputusan dan strategi perusahaan.

Bentuk yang kedua adalah secondary stakeholders dimana sifat hubungan keduanya saling mempengaruhi namun kelangsungan hidup perusahaan secara ekonomi tidak ditentukan oleh stakeholder jenis ini karena mereka tidak terlibat dalam transaksi dengan perusahaan dan tidak begitu penting untuk kelangsungan hidup perusahaan. Clarkson juga telah memberikan definisi yang bahkan lebih sempit lagi di mana stakeholder didefinisikan sebagai suatu kelompok atau individu yang menanggung suatu jenis risiko baik karena mereka telah melakukan investasi (material ataupun manusia) di perusahaan tersebut. Contoh secondary

stakeholders adalah media dan kelompok kepentingan seperti lembaga sosial masyarakat, serikat buruh, dan sebagainya.

Menurut Ghozali dan Chariri (2007) stakeholder theory mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholdernya (sha reholders,

kreditor, konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain). Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut.

Iryanie (2009) menuliskan bahwa terdapat beberapa alasan yang mendorong perusahaan perlu memperhatikan kepentingan stakeholders, yaitu:

1. Isu lingkungan melibatkan kepentingan berbagai kelompok dalam masyarakat yang dapat mengganggu kualitas hidup mereka.

2. Dalam era globalisasi telah mendorong produk-produk yang diperdagangkan harus bersahabat dengan lingkungan.

3. Para investor dalam menanamkan modalnya cenderung untuk memilih perusahaan yang memiliki dan mengembangkan kebijakan dan program lingkungan.

4. LSM dan pencinta lingkungan makin vokal dalam mengkritik perusahaan-perusahaan yang kurang peduli terhadap lingkungan.

Deegan (2004) dalam Iryanie (2009), menyatakan bahwa teori stakeholders

sangatlah erat kaitannya dengan teori legitimacy. Teori legitimacy menegaskan bahwa perusahaan terus berupaya untuk memastikan bahwa mereka beroperasi dalam

bingkai dan norma yang ada dalam masyarakat atau lingkungan dimana perusahaan

berada, dimana mereka berusaha untuk memastikan bahwa aktifitas mereka

(perusahaan) diterima oleh pihak luarsebagai suatu yang “sah”.

Lindblom (1994) dalam Haniffa et al (2005) Teori legitimacy kaitannya

dengan kinerja sosial dan kinerja keuangan adalah apabila jika terjadi

ketidakselarasan antara sistem nilai perusahaan dan sistem nilai masyarakat, maka

perusahaan dapat kehilangan legitimasinya, yang selanjutnya akan mengancam

kelangsungan hidup perusahaan. Ghozali dan Chariri (2007) menyatakan bahwa hal

perusahaan dengan masyarakat dimana perusahaan beroperasi dan menggunakan

sumber ekonomi.

Dowling dan Pfeffer (1975) dalam Ghozali dan Chariri (2007) mengatakan bahwa “karena legitimasi adalah hal yang penting bagi organisasi, batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai social, dan reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan”.

2.5

Kinerja Lingkungan (

Environmental Performance)

2.5.1 Pengertian Lingkungan Hidup

Pengertian lingkungan hidup menurut Undang-undang No.32 Tahun 2009 tentang perlindungan dan pengelolaan lingkungan hidup dalam Bab I pasal 1 : “Lingkungan hidup adalah kesatuan ruang dengan semua benda, daya, keadaan,

dan makhluk hidup, termasuk manusia dan perilakunya, yang mempengaruhi alam itu sendiri, kelangsungan perikehidupan, dan kesejahteraan manusia serta makhluk hidup lain.”

ISO 14001 dalam Harimu (2006) mendefinisikan lingkungan (environment):

“…is defined as the surroundings in which the organization operates, including air water, land, natural resources, flora, fauna, humans and their inter relation. Surrounding in this context extend from within on

organization to the global system.”

“Keadaan sekeliling” dalam hal ini meluas dari dalam organisasi sampai system

global.

Menurut Suparmoko (2007) fungsi dan peranan lingkungan yang utama adalah sebagai sumber bahan mentah untuk diolah menjadi barang jadi atau untuk langsung dikonsumsi, sebagai asimilator yaitu sebagai pengolah limbah secara alami, dan sebagai sumber kesenangan (amenity). Dengan berkembangnya waktu dan semakin meningkatnya pembangunan demi meningkatkan kesejahteraan manusia, ternyata fungsi/peranan lingkungan telah menurun dari waktu ke waktu, artinya bahan mentah yang disediakan lingkungan alami telah semakin berkurang dan menjadi langka, kemampuan alam untuk mengolah limbah juga berkurang karena terlalu banyaknya limbah yang harus ditampung melebihi daya tampung lingkungan, dan kemampuan alam menyediakan kesenangan dan kegembiraaan langsung juga semakin berkurang karena banyak sumber daya alam dan lingkungan yang telah diubah fungsinya atau karena meningkatnya pencemaran.

Pengelolaan lingkungan hidup merupakan bagian penting dari kegiatan pembangunan nasional, seperti ditetapkan dalam pasal 28H dan 33 UUD 1945. Pasal 28H ayat (1) UUD 1945 Amandemen ke-2 menyatakan “Setiap orang berhak hidup sejahtera lahir dan batin, bertempat tinggal, dan mendapatkan lingkungan hidup yang baik dan sehat serta berhak memperoleh pelayanan kesehatan” serta pasal 33 ayat (4) UUD 1945 Amandemen ke-4 menyatakan “Perekonomian nasional diselenggarakan berdasarkan atas demokrasi ekonomi

lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional.”

2.5.2 Pengertian Kinerja Lingkungan (Environmental Performance)

Menurut Lanskoski (2000) dalam Setyowati (2009), konsep kinerja lingkungan merujuk pada tingkat kerusakan lingkungan yang disebabkan oleh kegiatan-kegiatan yang dilakukan oleh perusahaan. Tingkat kerusakan lingkungan yang lebih rendah menunjukkan kinerja lingkungan perusahaan yang lebih baik. Begitu pula sebaliknya, semakin tinggi tingkat kerusakan lingkungannya, maka semakin buruk kinerja lingkungan perusahaan tersebut.

Sedangkan Purwanto (2000) menjelaskan bahwa kinerja lingkungan adalah hasil yang dapat diukur dari sistem manajemen lingkungan, yang terkait dengan kontrol aspek-aspek lingkungannya. Sistem manajemen lingkungan adalah suatu bagian dari keseluruhan sistem manajemen yang memiliki standar untuk membuat kebijakan dan tujuan serta objektif sesuai dengan persyaratan hukum dan dampak lingkungan yang signifikan, serta mengidentifikasikan, memahami dan mengendalikan dampak negative perusahaan terhadap lingkungan.

Biaya pencegahan lingkungan (environmental prevention costs) adalah biaya-biaya untuk aktifitas yang dilakukan untuk mencegah diproduksinya limbah dan/ atau sampah yang dapat menyebabkan kerusakan lingkungan. Contohnya biaya investasi alat untuk mengontrol polusi dan mengeliminasi pencemaran, investasi teknologi yang memungkinkan dilakukannya recycle product.

Biaya deteksi lingkungan (environmental detection cost) adalah biaya-biaya untuk aktivitas yang dilakukan untuk menentukan apakah produk, proses, dan aktivitas lainnya di perusahaan telah memenuhi standar lingkungan yang berlaku atau tidak. Standar lingkungan atau prosedur yang diikuti oleh perusahaan didefinisikan dalam tiga cara : (1) peraturan pemerintah, (2) standar sukarela (ISO14001) yang dikembangkan oleh Intenasional Standars Organization, dan (3) kebijakan linkungan yang dikembangkanoleh manajemen.

Biaya Kegagalan Internal Lingkungan (environmental internal failure cost) adalah biaya-biaya untuk aktivitas yang dilakukan karena diproduksinya limbah dan sampah, tetapi tidak dibuang ke lingkungan luar. Jadi, biaya kegagalan internal terjadi untuk menghilangkan dan mengolah limbah dan sampah ketika diproduksi. Aktivitas kegagalan internal memiliki salah satu dari dua tujuan berikut : (1) untuk memastikan bahwa limbah dan sampah yang diproduksi tidak dibuang ke lingkungan luar, atau (2) untuk mengurangi tingkat limbah yang dibuang sehingga jumlahnya tidak melewati standar lingkungan.

(realized external failure cost) adalah biaya yang dialami dan dibayar oleh perusahaan. Biaya kegagalan eksternal yang tidak direalisasikan (unrealized external failure cost) atau biaya sosial (societal cost), disebabkan oleh perusahaan tetapi dialami dan dibayar oleh pihak-pihak diluar perusahaan. Biaya sosial lebih lanjut dapat diklasifikasikan sebagai : (1) biaya yang berasal dari degradasi lingkungan dan (2) biaya yang berhubungan dengan dampak buruk terhadap properti atau kesejahteraan masyarakat.

Berdasarkan kerangka kerja Total Environmental Quality Model (TEQM), sumber-sumber biaya yang menyebabkan pemborosan dapat terdeteksi dan dapat ditekan sehingga pemberdayaaan sumberdaya yang ada menjadi lebih efisien. Hansen & Mowen (2002) menjelaskan bahwa dengan menginvestasikan biaya pencegahan dan deteksi lebih banyak akan mengurangi terjadinya biaya kegagalan lingkungan.

2.5.3 Tolok Ukur Kinerja Lingkungan (Environmental Performance)

Tolok ukur kinerja lingkungan saat ini paling tidak ada empat macam yang bisa digunakan, yaitu AMDAL (Analisis Mengenai Dampak Lingkungan), PROPER, ISO (yaitu ISO 14001 untuk system manajemen lingkungan dan ISO 17025 untuk sertifikasi uji lingkungan dari lembaga independen), dan GRI (Global Reporting Initiative). GRI merupakan pioneer dalam mengembangkan kerangka kerja pelaporan sustainability yang berisikan laporan ekonomi, lingkungan dan social sebagai pembanding laporan keuangan.

Dalam penelitian ini, indikator kinerja lingkungan yang digunakan adalah PROPER (Programme for Pollution Control, Evaluation and Rating) atau Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan. Peringkat penghargaan PROPER ini hampir menyerupai ISO namun berbeda karena lebih mampu menjelaskan kinerja lingkungan (environmental performance) perusahaan dari peringkat yang paling buruk hingga peringkat terbaik. Program ini dikembangkan oleh Kementrian Lingkungan Hidup sejak tahun 2002, yang awalnya dikenal dengan sebutan PROPER PROKASIH (PROPER Program Kali Bersih). Program ini merupakan salah satu bentuk kebijakan pemerintah, untuk meningkatkan kinerja pengelolaan lingkungan perusahaan sesuai dengan yang telah ditetapkan dalam peraturan perundang-undangan. Penerapan instrument ini merupakan upaya Kementerian Lingkungan Hidup untuk menerapkan sebagian dari prinsip-prinsip good governance

Tujuan penerapan instrumen PROPER adalah untuk mendorong peningkatan kinerja perusahaan dalam pengelolaan lingkungan melalui penyebaran informasi kinerja penataan perusahaan dalam pengelolaan lingkungan. Peningkatan kinerja penataan dapat terjadi melalui efek insentif dan disinsentif reputasi yang timbul akibat pengumuman peringkat kinerja PROPER kepada public. Para stakeholders akan memberikan apresiasi kepada perusahaan yang berperingkat baik dan akan memberikan tekanan dan atau dorongan kepada perusahaan yang belum berperingkat baik. Sedangkan tujuan dari pelaksanaannya adalah sebagai berikut:

a. Meningkatkan penataan perusahaan terhadap pengelolaan lingkungan.

b. Meningkatkan komitmen para stakeholder dalam upaya pelestarian lingkungan.

c. Menigkatkan kinerja pengelolaan lingkungan secara berkelanjutan

d. Meningkatkan kesadaran para pelaku usaha untuk menaati peraturan perundang-undangan di bidang lingkungan hidup.

e. Mendorong penerapan prinsip reduce, reuse, recycle, dan recovery (4R) dalam pengelolaan limbah.

Pelaksanaan PROPER memiliki beberapa sasaran, yaitu sebagai berikut: a. Menciptakan lingkungan hidup yang baik.

d. Mewujudkan iklim dunia usaha yang kondusif dan ramah lingkungan, yang mengedepankan prinsip produksi bersih dan ecoefficiency.

Saat ini, penilaian kinerja penaatan difokuskan kepada penilaian penaatan perusahaan dalam aspek pengendalian pencemaran air, pengendalian pencemaran udara, dan pengelolaan limbah B3 serta berbagai kewajiban lainnya yang terkait dengan AMDAL. Sedangan penilaian untuk aspek beyond compliance dilakukan terkait dengan penilaian terhadap upaya-upaya yang telah dilakukan oleh perusahaan dalam penerapan Sistem Manajemen Lingkungan (SML), Konservasi dan Pemanfaatan Sumber daya, serta kegiatan Corporate Social Responsibilty

(CSR) termasuk kegiatan Community Development. Mengingat bahwa hasil peringkat PROPER akan dipublikasikan secara terbuka kepada publik dan

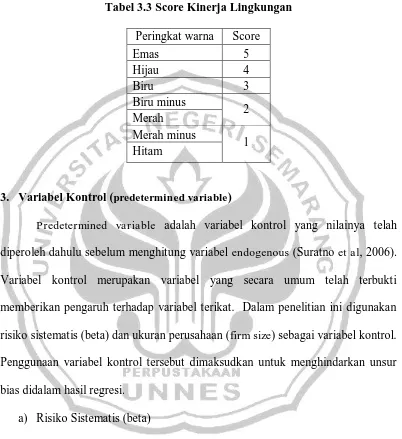

stakeholder lainnya, maka kinerja lingkungan dikelompokkan kedalam peringkat warna.

Peringkat PROPER dikelompokkan kedalam lima warna peringkat dengan 7 kategori, dimana masing-masing peringkat warna mencerminkan kinerja perusahaan. Kinerja penataaan terbaik adalah peringkat emas dan hijau, kemudian peringkat biru, biru minus, merah, merah minus, dan kinerja lingkungan terburuk adalah peringkat warna hitam. Berdasarkan Peraturan menteri Negara Lingkungan Hidup No.7 Tahun 2008, kriteria pemeringkatan tersebut adalah sebagai berikut: 1. Emas

pengelolaan lingkungan yang berkesinambungan, serta melakukan upaya-upaya yang berguna bagi kepentingan masyarakat pada jangka panjang. 2. Hijau

Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan, telah mempunyai sistem pengelolaan lingkungan, mempunyai hubungan yang baik dengan masyarakat, termasuk melakukan upaya 3R (Reduce, Reuse, Recycle).

3. Biru

Telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuai dengan ketentuan atau peraturan yang berlaku.

4. Biru minus

Melakukan upaya pengelolaan lingkungan, akan tetapi beberapa upaya belum mencapai hasil yang sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan.

5. Merah

Melakukan upaya pengelolaan lingkungan, akan tetapi baru sebagian mencapai hasil yang sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan.

6. Merah minus

7. Hitam

Belum melakukan upaya pengelolaan lingkungan berarti, secara sengaja tidak melakukan upaya pengelolaan lingkungan sebagaimana yang dipersyaratkan, serta berpotensi mencemari lingkungan.

Manfaat penerapan instrumen PROPER antara lain adalah waktu dan biaya yang dibutuhkan untuk mendorong penataan perusahaan relatif lebih singkat dan murah dibandingkan instrument penataan lainnya, misalnya penegakkan hukum lingkungan, meningkatkan intensitas dan kualitas komunikasi antara para

stakeholder, dan meningkatnya nilai tambah bagi perusahaan yang melakukan pengelolaan lingkungan lebih baik dari yang disyaratkan.

Selama ini program PROPER telah dilakukan sebanyak 5 kali yaitu pada periode 2002/2003, 2003/2004, 2004/2005, 2006/2007, dan 2008/2009. Secara umum pemilihan perusahaan peserta PROPER adalah dengan criteria sebagai berikut:

a. Perusahaan yang mempunyai dampak penting terhadap lingkungan.

b. Perusahaan yang mempunyai dampak pencemaran dan kerusakan lingkungan yang besar.

c. Perusahaan publik yang terdaftar di pasar modal dalam dan luar negeri. d. Perusahaan yang berorientasi ekspor.

Institute for International Development (HIID) dan diadopsi oleh beberapa negara di dunia, serta telah memperoleh penghargaan Zero Emission Awa rd dari

United Nations University di Tokyo.

2.6

Penelitian Terdahulu

Penelitian-penelitian terdahulu mengenai environmental performance

(kinerja lingkungan) telah banyak dilakukan oleh beberapa peneliti, antara lain sebagai berikut:

1. Al-Tuwaijri, et al (2003)

Dalam penelitiannya yang berjudul ”The Relations Among Environmental Disclosure, Environmental Performance, and Economic Performance : A

Simultaneous Equation Approach”, bahwa terdapat hubungan antara kinerja lingkungan yang baik dengan kinerja ekonomi yang baik pula. Kemudian pengungkapan lingkungan pada masa sekarang dan pada masa yang akan datang, seharusnya sesuai dengan CSR dan profitabilitas ekonomi perusahaan. Al-Tuwaijri menggunakan persamaan simultan dengan pengukuran regresi 3SLS (Three Stage Least Square) untuk mengetahui hubungan antara pengungkapan lingkungan, kinerja lingkungan dan kinerja ekonomi.

2. Watson, et al (2004)

Penelitian dengan judul, “Impact of environmental management system

implementation on financial performance, a comparison of two corporate