SKRIPSI

PENGARUH JUMLAH PENGUSAHA KENA PAJAK, TINGKAT INFLASI, DAN NILAI TUKAR RUPIAH TERHADAP

PENERIMAAN PAJAK PERTAMBAHAN NILAI PADA KANTOR PELAYANAN PAJAK

PRATAMA LUBUK PAKAM

OLEH

FEBRINA FITRIANI SITUMEANG 170522123

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal 04 November 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Abdillah Arif Nasution, SE., M.Si, Ak Penguji : Drs. Arifin Hamzah, MM, Ak, CPA Pembanding : Drs. Arifin Lubis, MM, Ak

ABSTRAK

PENGARUH JUMLAH PENGUSAHA KENA PAJAK, TINGKAT INFLASI, DAN NILAI TUKAR RUPIAH

TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI PADA KANTOR PELAYANAN PAJAK PRATAMA

LUBUK PAKAM

Pajak Pertambahan Nilai (PPN) berdasarkan barang konsumsi dan termasuk dalam layanan pabean. Kontribusi PPN dipertimbangkan untuk pendapatan negara karena merupakan jenis pajak yang memiliki kontribusi terbesar kedua. PPN yang berhubungan langsung dengan perilaku masyarakat untuk mengkonsumsi barang dan jasa memiliki hubungan dengan kondisi makro ekonomi. Oleh karena itu, Penelitian ini menggunakan variabel makro ekonomi yang terdiri dari inflasi dan nilai tukar.

Selain itu, peran internal yang bertujuan untuk memaksimalkan pendapatan PPN perlu dipertimbangkan seperti jumlah pengusaha kena pajak yang memiliki beberapa tugas untuk mengumpulkan, menyerahkan, dan melaporkan hutang PPN.

Jenis data yang digunakan terdiri dari inflasi, nilai tukar rupiah, dan jumlah pengusaha kena pajak yaitu data sekunder mulai periode 2016-2018. Berdasarkan variabel independen terdiri dari jumlah pengusaha kena pajak, tingkat inflasi, dan nilai tukar rupiah, sedangkan variabel dependen yaitu pendapatan pajak pertambahan nilai.

Oleh karena itu teknik analisis data yang digunakan adalah analisis regresi linier berganda. Berdasarkan uji hipotesis t dan F, variabel independen berpengaruh parsial dan simultan terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa jumlah pengusaha kena pajak dengan signifikan 0,033 berpengaruh negatif terhadap pendapatan PPN, tingkat inflasi dengan nilai signifikan 0,477 tidak berpengaruh signifikan terhadap pendapatan PPN, dan nilai tukar dengan tingkat signifikan 0,001 memiliki pengaruh signifikan pada pendapatan PPN.

Kata kunci: Jumlah Pengusaha Kena Pajak, Tingkat Inflasi, Nilai Tukar Rupiah, Penerimaan Pajak Pertambahan Nilai

ABSTRACT

ANALYSIS OF THE EFFECT OF AMOUNT OF TAXABLE ENTREPRENEURS, INFLATION RATE, AND EXCHANGE RATE

TOWARD VALUE ADDED TAX REVENUE IN LUBUK PAKAM SMALL TAX OFFICE

Value Added Tax (VAT) based on consumption goods, services in the customs area. VAT contribution substantial considered for country revenue because it is type of the tax that has second biggest contribution. VAT directly related people behavior to consume goods and services has connectivity to the marco-economic condition, therefore in this research is using macro- economic variable consist of inflation and exchange rate. Moreover, internal role aim to maximize VAT income is need to be considered such as amount of taxable entrepreneurs that have several duties to collect, submit and report the VAT payable. Data type used consist of inflation, exchange rate and amount of taxable entrepreneurs are secondary data began the period 2016 – 2018.

Based on independent variabel consist amount of taxable entrepreneurs, rate inflation, exchange rate whereas the dependent variable VAT revenue, therefore data analysis technique used is multiple linear regression analysis.

Based on hypothesis t and F test, independent variable have partial and simultaneous effect towards dependent variable.

The results showed that amount of taxable entrepreneurs with significant 0,033 had a negative effect on VAT revenue, the inflation rate with a significant value of 0,477 had no significant effect on VAT revenue, and the exchange rate with a significant level of 0,001 had a significant effect on VAT revenue.

Keywords : Amount of taxable entrepreneurs, Inflation Rate, Exchange Rate, Value Add Tax

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan yang Maha Esa karena atas berkat dan karunia-Nya penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Skripsi ini berjudul “Pengaruh Jumlah Pengusaha Kena Pajak, Tingkat Inflasi, Dan Nilai Tukar Rupiah Terhadap Penerimaan Pajak Pertambahan Nilai Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam”.

Penulisan skripsi ini merupakan salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Selama penulisan skripsi ini penulis telah banyak mendapatkan bimbingan, dorongan, semangat, saran, dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Abdillah Arif Nasution, SE., M.Si, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

DAFTAR ISI

Halaman

PERNYATAAN ...i

ABSTRAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 12

2.1.1 Pajak Pertambahan Nilai ... 12

2.1.2 Pengusaha Kena Pajak ...18

2.1.3 Tingkat Inflasi ...21

2.1.4 Nilai Tukar Rupiah ...24

2.2 Penelitian Terdahulu ... 26

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Definisi Operasional dan Skala Pengukuran Variabel ... 34

3.4 Skala Pengukuran ... 36

3.5 Populasi dan Sampel Penelitian ... 38

3.5.1 Populasi Penelitian ... 38

3.5.2 Sampel Penelitian ... 38

3.6 Teknik Sampling ... 39

3.7 Metode Pengumpulan Data ... 40

3.8 Metode Analisis Data ... 40

3.8.1 Analisis Statistik Deskriptif ... 41

3.8.2 Uji Asumsi Klasik ... 41

3.8.2.1 Uji Normalitas ... 41

3.8.2.2 Uji Multikolinieritas ... 41

3.8.2.3 Uji Heteroskedastisitas ... 41

3.8.4 Uji Hipotesis ... 43

3.8.4.1 Uji Parsial (t Test) ... 43

3.8.4.2 Uji Simultan (F Test) ... 45

3.8.4.3 Koefisien Determinasi (R2) ... 46

BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama ... 47

4.2 Visi dan Misi ... 48

4.3 Deskripsi dan Sumber Data Penelitian ... 48

4.4 Hasil Penelitian ... 49

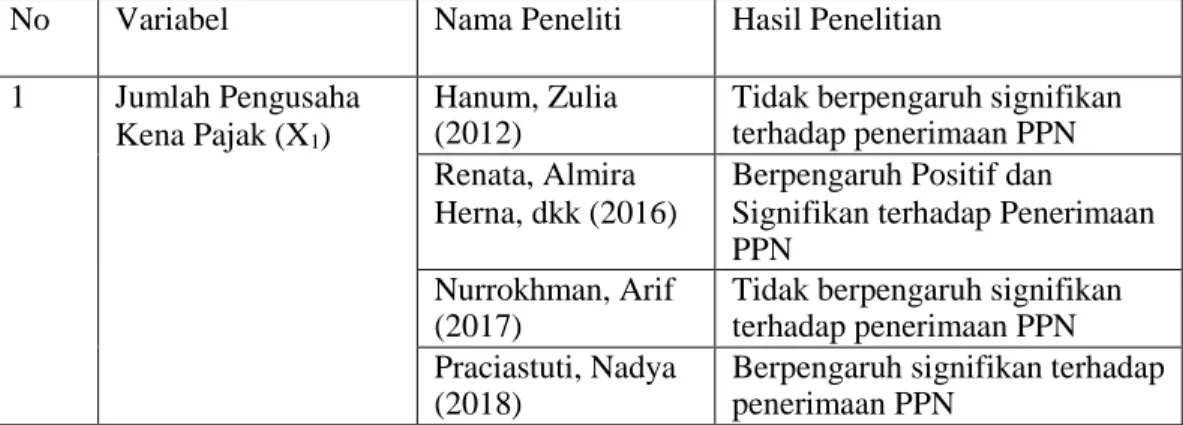

4.4.1 Analisis Statistik Deskriptif ... 49

4.4.2 Uji Asumsi Klasik ... 55

4.4.3 Uji Regresi Linear Berganda ... 59

4.4.4 Uji Hipotesis ... 61

4.5 Pembahasan Hasil Penelitian ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Saran ... 68

DAFTAR PUSTAKA ... 70

LAMPIRAN ... 74

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 APBN dan Realisasi PPN ... 3

1.2 Jumlah Wajib Pajak Terdaftar ... 4

1.3 Research Gap ... 8

2.1 Ringkasan Penelitian Terdahulu ... 28

3.1 Defenisi Operasional Variabel dan Pengukuran ... 37

4.1 Statistik Deskriptif ... 49

4.2 One Sample Kolmogrov-Smirnov Test ... 53

4.3 Tabel Kolmogrov-Smirnov Setelah Transformasi ... 55

4.4 Hasil Uji Multikolinearitas ... 56

4.5 Uji Dubin Watson ... 57

4.6 Uji Regresi Linear Berganda ... 59

4.7 Uji Koefisien Determinasi ... 61

4.8 Uji Signifikansi Simultan ... 62

4.9 Uji Signifikansi Parsial ... 63

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 29

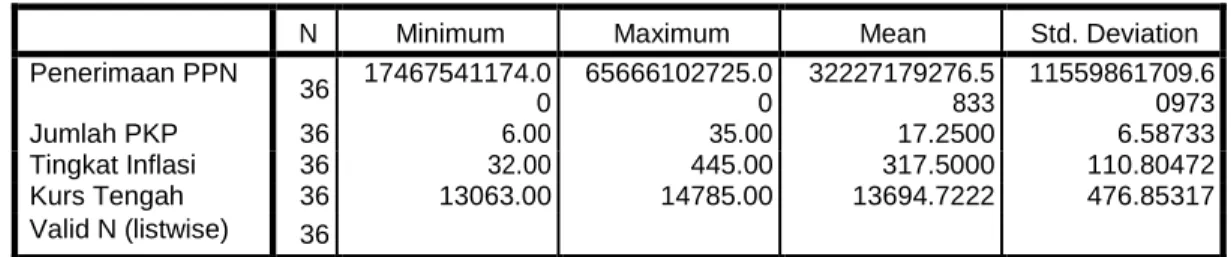

4.1 Grafik Histogram ... 51

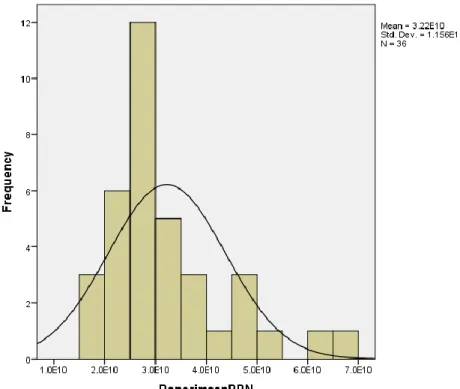

4.2 Grafik Normal P-Plot ... 52

4.3 Grafik setelah Transformasi Data ... 54

4.4 Grafik Histogram Setelah Transformasi Data ... 54

4.5 Grafik Scatterplot ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Target dan Realisasi PPN KPP Pratama Lubuk Pakam ... 74 2. Jumlah PKP, Tingkat Inflasi, dan Nilai Tukar Rupiah ... 75

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak merupakan sumber pendapatan Negara terbesar yang berasal dari sektor internal sebagai penerimaan Negara (APBN) maupun maupun daerah (APBD) dan penerimaan Negara dari sektor eksternal yaitu pinjaman dari luar negeri. Penerimaan Negara di Indonesia dibagi menjadi dua komponen utama yaitu penerimaan pajak dan penerimaan bukan pajak. Menurut Undang- Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan yang dimaksud dengan pajak yaitu kontribusi wajib kepada Negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Undang-Undang pajak di Indonesia saat ini menganut system self assessment yang mempercayakan Wajib Pajak untuk melaporkan seluruh jumlah pajak terutang dan jumlah pajak yang telah ditentukan dalam peraturan perundang-undangan perpajakan.

Pajak Pertambahan Nilai merupakan salah satu sumber penerimaan negara yang memberikan sumbangan besar terhadap penerimaan pajak.

Kontribusi ini juga meningkat dari tahun ke tahun seiring dengan meningkatnya target penerimaan pajak secara keseluruhan. Pemerintah

peningkatan target penerimaan pajak agar Indonesia menjadi negara yang mampu dalam membiayai pembiayaan negara dan pembangunan infrastruktur sehingga tidak tergantung dari pinjaman luar negeri.

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pembelian Barang Kena Pajak (BKP) dan pemanfaatan Jasa Kena Pajak (JKP) baik di wilayah Indonesia maupun dari luar daerah pabean. (Gunadi 2002:2).

Di Indonesia Pajak Pertambahan Nilai mulai berlaku sejak April 1985 setelah diterapkannya Pajak Penjualan (PPn). PPN dikenakan pada semua barang yang termasuk dalam Barang Kena Pajak (BKP) kecuali barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya, barang kebutuhan pokok yang dibutuhkan oleh rakyat banyak, makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, uang, emas batangan, dan surat-surat berharga. Pada umumnya besar tarif PPN yang berlaku adalah 10% (sepuluh persen) dari nilai transaksi (Gunadi 2002:2).

Upaya peningkatan penerimaan dari sektor pajak khususnya PPN dan PPnBM menjadi berbanding lurus dengan pesatnya perkembangan produksi barang atau jasa sebagai kebutuhan masyarakat. Sehingga pengenaan atas Pajak Pertambahan Nilai yang diberlakukan oleh negara dapat menjadi wadah untuk meningkatkan penerimaan pembiayaan pengeluaran negara yang pada akhirnya akan dirasakan oleh masyarakat melalui berbagai fasilitas yang diberikan negara. Di Indonesia hampir semua transaksi di bidang

perdagangan dan jasa yang digolongkan BKP dan atau JKP dikenakan tariff PPN.

KPP Pratama Lubuk Pakam sebelumnya adalah Kantor Pelayanan Pajak Bumi dan Bangunan Lubuk Pakam yang berada dibawah organisasi Kanwil Sumut II. KPP Pratama Lubuk Pakam mempunyai tugas melakukan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di berbagai bidang perpajakan. Bidang tersebut adalah PPh, PPN, PPnBM, PTLL, dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Penerimaan PPN di KPP Pratama Lubuk Pakam terus mengalami perkembangan yang signifikan seiring dengan target penerimaan pajak yang harus dipenuhi. Perkembangan penerimaan PPN di KPP Pratama Lubuk Pakan dalam kurun waktu 2016-2018 dapat dilihat pada Tabel 1.1 dibawah ini :

Tabel 1.1

APBN dan Realisasi Penerimaan Pajak Pertambahan Nilai Tahun 2016-2018

Penerimaan PPN

Tahun Target Realisasi %

2016 844.764.184.079 303.693.080.509 73%

2017 596.867.504.024 379.228.349.242 81%

2018 793.181.713.000 466.257.024.206 73%

Sumber : Seksi Pengolahan Data & Informasi KPP Pratama Lubuk Pakam

Dalam meningkatkan penerimaan pajak Pemerintah dalam hal ini Direktorat Jenderal Pajak terus melakukan kegiatan ekstensifikasi. Salah satu upaya

Dengan bertambahnya jumlah pengusaha kena pajak maka akan meningkatkan penerimaan pajak. Pada Tabel 1.1 tersebut dapat dilihat bahwa jumlah realisasi penerimaan PPN tidak pernah mencapai target yang telah ditetapkan. Belum optimalnya penerimaan PPN dapat disebabkan masih banyaknya PKP yang menurut ketentuan undang-undang perpajakan sudah wajib terdaftar/dikukuhkan sebagai Pengusaha Kena Pajak namun belum mau mendaftar diri secara sukarela.

Selain itu juga, masih banyak PKP yang telah terdaftar belum mematuhi peraturan perpajakan. Beberapa contoh peraturan perpajakan yang tidak dipatuhi oleh PKP adalah praktik penggunaan faktur pajak fiktif dan masih banyak PKP yang belum melaporkan Surat Pemberitahuan (SPT) PPN.

Tabel 1.2

Jumlah Wajib Pajak Terdaftar pada KPP Pratama Lubuk Pakam Tahun 2015- 2019

Tahun

2015 2016 2017 2018 2019

WP Terdaftar 177.534 190.375 205.880 220.046 241.694

Badan 9.427 10.427 11.370 12.185 13.099

OP Non Karyawan 35.236 35.936 39.409 42.847 47.490 OP Karyawan 132.869 144.012 155.101 165.014 181.105 Sumber : Seksi Pengolahan Data & Informasi KPP Pratama Lubuk Pakam

Dalam perekonomian yang berlangsung baik dan stabil, Pajak Pertambahan Nilai dapat meningkat secara positif apabila diterapkan kebijakan dibidang perpajakan. meliputi sistem perpajakan yang berubah dari official assessment menjadi self assessment. Pada sistem Self Assessment jumlah wajib pajak terdaftar dan perluasan objek pajak dalam sistem administrasi DJP

semakin ditingkatkan. Faktor lain yang dapat mempengaruhi Pajak Pertambahan Nilai meliputi perkembangan ekonomi makro seperti pengaruh inflasi dan nilai tukar rupiah. Fluktuasi ekonomi makro ini yang dapat menimbulkan dampak buruk bagi kegiatan perekonomian. Di Indonesia terjadi peningkatan inflasi setiap tahunnya. Pada tahun 2018 tercatat inflasi mencapai 3,13% dan masih tergolong lebih rendah dari tahun 2017 yang mencapai 3,61% (Badan Pusat Statistik, 2018). Jika fluktuasi ekonomi terus berlangsung maka kegiatan ekspor impor, investasi dan daya beli konsumen mengalami penurunan dan hal ini akan menimbulkan dampak bagi penerimaan PPN. Inflasi merupakan kenaikan tingkat harga secara keseluruhan. Salah satu fenomena yang terjadi di negara Indonesia adalah pengaruh tingkat inflasi yang tinggi. Masalah inflasi menjadi perhatian masyarakat. Hal ini terjadi karena kenaikan kebutuhan rumah tangga dan kenaikan harga bahan bakar minyak.

Nilai tukar rupiah adalah jumlah uang domestik yang dibutuhkan untuk memperoleh satu unit mata uang asing. Jika nilai tukar mengalami penyusutan maka harga barang dan jasa yang dikonsumsi masyarakat akan mengalami peningkatan. Jika harga barang dan jasa meningkat akan mempengaruhi tingkat konsumsi masyarakat dan akan berdampak terhadap penerimaan PPN. Nilai tukar rupiah yang melemah menyebabkan rendahnya konsumsi masyarakat sehingga para pengusaha yang melakukan penyerahan barang dan atau jasa akan berfikir untuk mengurangi produksinya dan berdampak pada penerimaan pajak terutama penerimaan PPN.

Pemerintah terus melakukan upaya agar nilai tukar rupiah tidak semakin terpuruk dan menciptakan kebijakan yang baru guna meningkatkan perekonomian sehingga nilai tukar rupiah dapat menguat dan menstabilkan kondisi ekonomi yang berpengaruh pada penerimaan negara di sektor pajak.

Ada beberapa Penelitian terdahulu berkaitan dengan pengaruh jumlah PKP, tingkat inflasi, dan nilai tukar rupiah terhadap penerimaan pajak pertambahan nilai antara lain :

1. Penelitian oleh Hanum (2012) tentang “Pengaruh With Holding Tax System Pada Pengusaha Kena Pajak Terhadap Penerimaan Pajak Pertambahan Nilai” diperoleh Jumlah Pengusaha Kena Pajak Tidak berpengaruh signifikan terhadap Penerimaan Pajak Pertambahan Nilai.

2. Penelitian oleh Renata, Almaira., dkk (2016) tentang “Pengaruh inflasi, Nilai tukar rupiah dan jumlah Pengusaha Kena Pajak terhadap Penerimaan Pajak Pertambahan Nilai (Studi pada Kantor Wilayah DJP Jawa Timur I)” diperoleh variabel inflasi dan jumlah pengusaha kena pajak berpengaruh positif dan signifikan terhadap penerimaan pajak pertambahan nilai, sedangkan variabel nilai tukar berpengaruh negatif dan signifikan terhadap penerimaan pajak pertambahan nilai

3. Penelitian oleh Utari, (2016) tentang “Analisis Fundamental Ekonomi Makro serta Pengaruhnya terhadap Penerimaan Pajak Pertambahan Nilai” diperoleh variabel pertumbuhan ekonomi berpengaruh positif signifikan

4. Penelitian oleh Nurrokhman (2017) tentang “Analisis Pengaruh Jumlah Pengusaha Kena Pajak dan Surat Pemberitahuan Masa terhadap Penerimaan Pajak Pertambahan Nilai” diperoleh variabel jumlah pengusaha kena pajak tidak berpengaruh secara signifikan terhadap penerimaan pajak pertambahan nilai, sedangkan variabel jumlah Surat Pemberitahuan Masa berpengaruh secara signifikan terhadap penerimaan pajak pertambahan nilai.

5. Penelitian oleh Arifin (2017) tentang “Pengaruh Ketimpangan Pendapatan, Inflasi, Nilai Tukar Rupiah Terhadap Penerimaan Pajak Pertambahan Nilai” diperoleh variabel ketimpangan pendapatan dan nilai tukar berpengaruh signifikan positif, sedangkan variabel inflasi berpengaruh signifikan negatif terhadap penerimaan pajak pertambahan nilai.

6. Penelitian oleh Praciastuti (2018) tentang “Analisis Faktor- Faktor yang Mempengaruhi Penerimaan Pajak Pertambahan Nilai”

diperoleh variabel jumlah pengusaha kena pajak berpengaruh signifikan terhadap penerimaan pajak, sedangkan variabel pertumbuhan ekonomi dan inflasi tidak berpengaruh signifikan terhadap penerimaan pajak.

7. Penelitian oleh Puspitha, Putu dan Ni Luh (2018) tentang “Pengaruh Pertumbuhann Ekonomi dan Inflasi Pada Penerimaan PPN”

diperoleh variabel pertumbuhan ekonomi

berpengaruh positif terhadap penerimaan pajak pertambahan nilai dan inflasi tidak berpengaruh pada penerimaan pajak pertambahan nilai.

8. Penelitian oleh Woro (2016) tentang “Analisis Fundamental Ekonomi Makro serta Pengaruhnya terhadap Penerimaan Pajak Pertambahan Nilai” diperoleh variabel GDP berpengaruh terhadap penerimaan Pajak pertambahan nilai, sedangkan variabel inflasi, investasi, suku bunga dan kurs tidak berpengaruh terhadap penerimaan pajak pertambahan nilai.

9. Penelitian oleh Mispiyanti, dan Ika (2017) tentang “Analisis Pengaruh PDRB, Inflasi, Nilai Kurs, dan Tenaga Kerja terhadap penerimaan pajak pada Kabupaten Cilacap, Banyumas, Purbalingga, Kebumen dan Purwokerto” diperoleh variabel PDRB dan tenaga kerja berpengaruh positif terhadap penerimaan pajak, sedangkan inflasi dan nilai tukar rupiah tidak berpengaruh positif terhadap penerimaan pajak.

Tabel 1.3 Research Gap

No Variabel Nama Peneliti Hasil Penelitian 1 Jumlah Pengusaha

Kena Pajak (X1)

Hanum, Zulia (2012)

Tidak berpengaruh signifikan terhadap penerimaan PPN Renata, Almira

Herna, dkk (2016)

Berpengaruh Positif dan

Signifikan terhadap Penerimaan PPN

Nurrokhman, Arif (2017)

Tidak berpengaruh signifikan terhadap penerimaan PPN Praciastuti, Nadya

(2018)

Berpengaruh signifikan terhadap penerimaan PPN

2 Tingkat Inflasi (X2) Renata, Almira Herna, dkk (2016)

Berpengaruh positif dan signifikan terhadap penerimaan PPN

Mispiyanti dan Ika Neni Kristanti (2017)

Tidak berpengaruh positif terhadap penerimaan PPN Arifin, Muhammad

(2017)

Berpengaruh signifikan negative terhadap penerimaan PPN Nadya Praciastuti

(2018)

Berpengaruh positif dan tidak signifikan terhadap penerimaan PPN

Putu Vilia Puspitha dan Ni Luh

Supadmi (2018)

Tidak berpengaruh positif terhadap penerimaan PPN 3 Nilai Tukar Rupiah

(X3)

Renata, Almira Herna, dkk (2016)

Berpengaruh negative dan signifikan terhadap penerimaan PPN

Mispiyanti dan Ika Neni Kristanti (2017)

Tidak berpengaruh positif terhadap penerimaan PPN Woro Utari (2016) Tidak berpengaruh signifikan

terhadap penerimaan PPN Sumber : Berbagai Penelitian

Berdasarkan latar belakang yang terdiri dari fenomena dan research gap, maka penulis tertarik untuk melakukan penelitian dengan judul :

“Pengaruh Jumlah Pengusaha Kena Pajak, Tingkat Inflasi dan Nilai Tukar Rupiah terhadap Penerimaan Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak Pratama Lubuk Pakam”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah disampaikan, maka dapat dikemukakan rumusan masalah dalam penelitian ini yaitu :

1. Apakah Jumlah Pengusaha Kena Pajak berpengaruh terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Lubuk Pakam?

2. Apakah Tingkat Inflasi berpengaruh terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Lubuk Pakam?

3. Apakah Nilai Tukar Rupiah berpengaruh terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Lubuk Pakam?

4. Apakah Jumlah Pengusaha Kena Pajak, Tingkat Inflasi, dan Nilai Tukar Rupiah berpengaruh terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Lubuk Pakam?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini yaitu :

1. Untuk mengetahui apakah Jumlah Pengusaha Kena Pajak terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Lubuk Pakam.

2. Untuk mengetahui apakah tingkat inflasi berpengaruh terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Lubuk Pakam.

3. Untuk mengetahui apakah nilai tukar rupiah berpengaruh terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Lubuk Pakam.

4. Untuk mengetahui apakah Jumlah Pengusaha Kena Pajak, tingkat inflasi dan nilai tukar rupiah berpengaruh terhadap

Penerimaan Pajak Pertambahan Nilai pada KPP Pratama Lubuk Pakam.

1.3.2 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut : 1. Bagi Mahasiswa

a. Sebagai tambahan informasi untuk bahan referensi perpustakaan bagi mahasiswa yang akan menyusun laporan tentang PPN.

b. Untuk mengetahui pengaruh jumlah pengusaha kena pajak, tingkat inflasi dan nilai tukar rupiah terhadap penerimaan pajak pertambahan nilai pada KPP Pratama Lubuk Pakam.

c. Untuk mempertimbangkan kelemahan dan kelebihan yang terdapat dalam penelitian ini sehingga menjadi referensi penelitian selanjutnya yang berkaitan dengan Pajak Pertambahan Nilai.

2. Bagi Kantor Pelayanan Pajak Pratama Lubuk Pakam

Penelitian ini merupakan sarana untuk memberikan masukan maupun kritik yang berguna untuk KPP Pratama Lubuk Pakam dan bagi Direktorat Jenderal Pajak untuk meningkatkan pemasukan negara di bidang perpajakan di tahun yang akan datang.

3. Bagi Pemerintah

Diharapkan penelitian ini dapat dijadikan sebagai masukan bagi Pemerintah guna meningkatkan pemasukan negara di bidang perpajakan.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pajak Pertambahan Nilai

2.1.1.1 Defenisi Pajak Pertambahan Nilai

Defenisi Pajak Pertambahan Nilai menurut Rahayu (2010:231) dalam Perpajakan Indonesia Konsep dan Aspek Formal sebagai berikut:

“Pajak yang dikenakan terhadap pertambahan nilai (Value Added) yang timbul akibat dipakainya faktor-faktor produksi disetiap jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan dan memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen”.

Pajak Pertambahan Nilai merupakan pengganti dari pajak penjualan. Alasan penggantian ini karena Pajak Keluaran dirasa sudah tidak lagi memadai untuk menampung kegiatan masyarakat dan belum mencapai sasaran kebutuhan pembangunan untuk meningkatkan penerimaan negara, mendorong ekspor, dan pemerataan pembebanan pajak yang didefenisikan oleh Mardiasmo (2013:239).

Berdasarkan pengertian tersebut, dapat diambil kesimpulan pajak pertambahan nilai adalah jenis pajak penjualan yang

dipungut berdasarkan nilai dan barang atau jasa yang dikenakan atas transaksi yang dilakukan.

2.1.1.2 Saat Penyetoran dan Pelaporan Pajak Pertambahan Nilai Peraturan mengenai sistem pemungutan, penyetoran, dan pelaporan PPN diatur melalui PMK No. 197/PMK.03/2013 yaitu:

1. Pembayaran/Penyetoran PPN

Pajak Pertambahan Nilai yang dihitung sendiri oleh PKP harus disetor paling lama akhir bulan berikutnya setelah Masa Pajak berakhir dan sebelum SPT Masa PPN disampaikan.

2. Pemungutan Penyetoran PPN

a. Bendahara Pemerintah harus disetor paling lama tanggal 7 bulan berikutnya setelah Masa Pajak berakhir

b. Direktorat Jenderal Bea dan Cukai yang memun gut PPN atas Impor harus disetor dalam jangka waktu 1hari kerja setelah dilakukannya pemungu tan PPN

c. PPN dari penyerahan tepung terigu oleh Badan..

Urusan Logistik (BULOG) harus dilunasi sendiri oleh PKP sebelum Surat Perintah Pengeluaran Barang ditebus

3. Pelaporan PPN

a. PPN yang dihitung sendiri oleh PKP, harus dilaporkan dalam SPT Masa dan disampaikan kepada KPP setempat paling lama akhir bulan beriktunya

b. PPN yang tercantum dalam SKPKB, SKPKBT, dan STP yang telah dilunasi segera dilaporkan ke KPP yang menerbitkan

4. Pemungutan Pelaporan PPN

Bendahara Pemerintah dan Direktorat Jenderal Bea dan Cukai atas Impor harus dilaporkan paling lama akhir bulan berikutnya setelah Masa Pajak berakhir

5. Sarana Pembayaran/Penyetoran PPN

Pembayaran/Penyetoran PPN menggunakan formulir Surat Setoran Pajak (SSP) yang disediakan pada kantor- kantor Pelayanan Pajak (KPP) dan kantor-kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) di seluruh Indonesia.

Surat Setoran Pajak (SSP) disahkan apabila jumlah PPN yang disetorkan telah sesuai dengan yang tercantum di dalam Daftar Nominatif Wajib Pajak yang dibuat oleh Bank penerima pembayaran, Kantor pos dan Giro, atau

Kantor Direktorat Jenderal Bea dan Cukai penerima setoran.

2.1.1.3 Dasar Hukum Pajak Pertambahan Nilai

Menurut Resmi (2012:1) Dasar Hukum Pajak Pertambahan Nilai adalah Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah sebagaimana telah diubah dengan Undang-Undang Nomor 11 Tahun 1994, diubah lagi dengan Undang-Undang Nomor 18 tahun 2000, dan terakhir Undang-Undang Nomor 42 Tahun 2009.

2.1.1.4 Subjek Pajak Pertambahan Nilai

Menurut Undang-Undang Nomor 18 Tahun 2000 yang telah diubah dengan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai, Subjek pajak PPN dapat dikelompokkan menjadi 2 yaitu :

1. Pengusaha Kena Pajak (PKP)

Pengusaha Kena pajak adalah pengusaha yang melakukan penyerahan barang kena pajak dan/atau penyerahan jasa kena pajak dalam daerah pabean yang dikenai pajak, serta yang melakukan ekspor barang kena pajak atau jasa kena pajak dan ekspor barang kena pajak tidak berwujud.

2. Non Pengusaha Kena Pajak (non PKP)

Non pengusaha kena pajak adalah orang atau badan yang mengimpor Barang Kena Pajak (BKP), memanfaatkan Jasa Kena Pajak (JKP) atau BKP tidak berwujud dari luar daerah pabean dan yang melakukan kegiatan membangun sendiri yang namanya tidak terdaftar atau tidak memiliki Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP).

2.1.1.5 Objek Pajak Pertambahan Nilai

Dalam Pasal 4, Pasal 16C dan Pasal 16D Undang-Undang Pajak Pertambahan Nilai mengatur tentang Objek Pajak Pertambahan Nilai. Pada pasal 4 mengatur objek Pajak Pertambahan Nilai yang bersifat umum yaitu :

1. Penyerahan Barang Kena Pajak di dalam daerah pabean yang dilakukan PKP.

2. Impor Barang Kena Pajak.

3. Penyerahan Jasa Kena Pajak di dalam daerah daerah pabean yang dilakukan PKP.

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean di dalam daerah pabean.

5. Pemanfaatan Jasa Kena Pajak dari luar daerah pabean di dalam daerah pabean.

6. Ekspor Barang Kena Pajak berwujud oleh PKP.

7. Ekspor Barang Kena Pajak tidak berwujud oleh PKP.

8. Ekspor Jasa Kena Pajak oleh PKP.

9. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau digunakan pihak lain.

10. Penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak diperjualbelikan oleh PKP, kecuali atas penyerahan aktiva yang pajak masukannya tidak dapat dikreditkan.

2.1.1.6 Penghitungan Pajak Pertambahan Nilai

Pajak Pertambahan Nilai yang terutang dihitung dengan cara mengalikan tarif dengan Dasar Pengenaan Pajak (DPP).

Menurut Mardiasmo (2006:279) DPP adalah nilai berupa uang yang dijadikan dasar menghitung pajak yang terutang, dapat berupa harga jual Barang Kena Pajak, harga penggantian Jasa kena Pajak, nilai impor, nilai ekspor dan nilai lain, yaitu suatu nilai yang ditetapkan Menteri Keuangan sebagai DPP karena

kesulitan dalam menetapkan harga jual atau nilai pengganti yang sebenarnya (Mardiasmo 2006:279).

2.1.1.7 Dasar Pengenaan Pajak (DPP) dan Tarif Pajak

DPP adalah jumlah harga jual, pengantian atau nilai impor, nilai ekspor, atau nilai lain yang ditetapkan dengan keputusan Menteri Keuangan antara lain :

1. Harga Jual dan Penggantian

Harga Jual yaitu semua biaya yang seharusnya dikutip oleh penjual atas penjualan BKP, namun tidak termasuk diskon harga dalam faktur pajak. Sedangkan harga penggantian yaitu semua biaya yang dikutio oleh pemberi jasa atas penjualan JKP, eskpor JKP atau BKP tidak berwujud, namun tidak termasuk diskon harga dalam faktur pajak.

2. Nilai Ekspor

Nilai ekspor yaitu semua biaya yang seharusnya dikutip oleh eksportir. Biasanya nilai ekspor diketahui dari harga yang dicantumkan dalam Pemberitahuan Ekspor Barang (PEB).

3. Nilai Impor

Nilai impor yaitu semua biaya yang menjadi dasar penghitungan bea masuk ditambah pungutan lainnya berdasarkan ketentuan peraturan UU pabean atas impor BKP. Biasanya nilai impor diketahui dari Cost, Insurance, and Freight (CIF) sebagai dasar penghitungan bea masuk ditambah dengan semua biaya dan pungutan lain.

2.1.1.8 Tarif Pajak Pertambahan Nilai

Tarif PPN dalam pasal 7 ayat 1,2,3 dan pasal 8 ayat 1 dan 2 UU PPN dan PPnBM, yaitu :

1. Tarif PPN sebesar 10%

2. Tarif PPN sebesar 0% dikenakan atas : a. Ekspor BKP berwujud

b. Ekspor BKP Tidak berwujud c. Ekspor JKP

3. Tarif pajak yang dimaksud pada ayat (1) dapat diubah menjadi paling rendah 5% dan paling tinggi 15%.

5. Tarif PPnBM atas ekspor Barang Kena Pajak yang tergolong mewah adalah 0%.

2.1.1.9 Saat Terutang Pajak Pertambahan Nilai PPN saat terutang pada saat berikut :

1. Penyerahan Barang Kena Pajak 2. Impor Barang Kena Pajak 3. Penyerahan Jasa Kena Pajak 4. Pemanfaatan Barang Kena Pajak

5. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean 6. Ekspor Barang Kena Pajak Berwujud

7. Ekspor Barang Kena Pajak Tidak Berwujud 8. Ekspor Jasa Kena Pajak

9. Kegiatan membangun sendiri saat terutangnya dimulai pada saat dibangunnya bangunan sampai bangunan selesai.

2.1.2 Pengusaha Kena Pajak

Pengusaha Kena Pajak yaitu pengusaha yang melakukan penyerahan BKP dan/atau JKP yang dikenai pajak berdasarkan UU PPN Tahun 1984.

2.2.2.1 Defenisi Pengusaha Kena Pajak

Menurut Sukardji (2014:170) Pengusaha Kena Pajak yaitu Pengusaha yang menyerahkan BKP dan/atau JKP yang dikenakan pajak berdasarkan UU PPN 1984.

Sedangkan menurut Peraturan Menteri Keuangan No.68/PMK.03/2010 definisi PKP adalah :

“Pengusaha yang melakukan penyerahan BKP dan/atau JKP yang dikenai pajak dalam satu tahun buku yang memperoleh batas maksimum penerimaan usaha dalam satu tahun buku tidak lebih dari Rp. 4.800.000.000,00”.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa Pengusaha Kena Pajak adalah pengusaha yang menyerahkan BKP dan/atau JKP yang dikenai PPN.

2.2.2.2 Kewajiban Pengusaha Kena Pajak

Kewajiban Pengusaha Kena Pajak yaitu :

1. Melakukan pencatatan mengenai kegiatan usahanya 2. Memungut PPN dan PPnBM terutang

3. Menyetor PPN dan PPnBM terutang 4. Melaporkan setiap usaha yang dilakukan 5. Membuat faktur pajak atas penyerahan BKP 6. Menyampaikan SPT Masa PPN

7. Membuat nota retur dalam hal pengambilan BKP 2.1.2.3 Pengajuan menjadi Pengusaha Kena Pajak

Pengusaha yang ingin dikukuhkan sebagai pengusaha kena pajak harus memenuhi syarat sebagai berikut :

1. Melengkapi dokumen dan syarat pengajuan PKP atau pengukuhan PKP

2. Mendapatkan omzet dalam satu tahun buku Rp

dengan pendapatan bruto kurang dari Rp 4.800.000.000,- kecuali pengusaha itu sendiri yang ingin dikukuhkan.

3. Melewati proses survey yang dilakukan KPP atau KP2KP tempat pengusaha terdaftar.

2.1.2.4 Dokumen Pendaftaran PKP

Dokumen-dokumen yang harus diajukan ke KPP untuk memenuhi syarat pengajuan PKP dan mendapat pengukuhan PKP antara lain :

1. Wajib Pajak Orang.Pribadi

a. Fotokopi KTP bagi WNI atau fotokopi KITAS/KITAP bagi WNA.

b. Dokumen izin kegiatan usaha yang diterbitkan oleh instans berwenang.

c. Surat keterangan kegiatan usaha atau pekerjaan bebas dari pejabat Pemerintah Daerah sekurang- kurangnya Lurah atau Kepala Desa.

2. Wajib Pajak Badan

a. Fotokopi akta pendirian atau dokumen pendirian atau perubahan bagi wajib pajak dalam negeri atau surat keterangan penunjukan dari kantor pusat bagi Bentuk Usaha Tetap (BUT), yang dilegalisasi oleh pejabat yang berwenang.

b. Fotokopi Kartu NPWP salah satu pengurus atau fotokopi paspor dan surat keterangan tempattinggal dari pejabat pemerintah daerah sekurang-kurangnya lurah atau kepala desa jika penanggung jawab perusahaan adalah WNA.

c. Dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi berwenang.

d. Surat keterangan tempat kegiatan usaha yang diterbitkan dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

2.1.3 Tingkat Inflasi

2.1.3.1 Defenisi Inflasi

Inflasi adalah kenaikan harga secara umum yang terjadi terus-menerus selama periode tertentu. Kenaikan harga tidah harus selalu dalam nilai sama. Beberapa pendapat memberikan defenisi yang berbeda-beda tergantung pada sudut pandang masing-masing. Keanekaragaman defenisi tersebut terjadi karena luasnya pengaruh inflasi terhadap beberapa sektor perekonomian, namun pada prinsipnya “Inflasi adalah suatu keadaan yang mengindikasikan semakin merosotnya daya beli yang diikuti dengan semakin merosotnya nilai rill mata uang suatu negara”.

Jika Anggaran suatu negara mengalami defisit, artinya pengeluaran pemerintah lebih besar dari penerimaannya,

uang baru, maka juga akan timbul inflasi. Mengatasi Inflasi adalah suatu sasaran utama kebijaksanaan ekonomi makro.

Inflasi yang tidak seimbang mendistorsi harga-harga relatif, tingkat pajak, dan suku bunga rill pendapatan masyarakat terganggu.

2.1.3.2 Jenis Inflasi

Inflasi menurut penyebab timbulnya dibedakan menjadi :

1. Demand full inflation

Disebabkan bertambahnya permintaan barang dan jasa yang menimbulkan kenaikan permintaan produksi dan menghasilkan kenaikan harga produksi.

2. Cost Push Inflation

Disebabkan kenaikan biaya produksi yang menimbulkan kenaikan harga produk

2.1.3.3 Tingkat Inflasi

Tingkat inflasi adalah persentase perubahan tingkat harga rata-rata tertimbang untuk barang dan jasa dalam perekonomian suatu negara. Tingkat inflasi dapat dihitung dengan perhitungan sebagai berikut :

Tingkat Inflasi = IHKt-IHK(t-1) x100%

IHK(t-1)

Keterangan :

IHKt = Index harga konsumen tahun tertentu

IHK(t-1) = Index harga konsumen tahun sebelumnya 2.1.3.4 Dampak Inflasi

Inflasi dapat disebut juga gambaran tingkatan harga suatu barang. Inflasi dapat menimbulkan dampak negatif apabila tidak dikontrol dengan baik. Peningkatan tinggi harga yang terjadi akan menyebabkan kegiatan produktif tidak menguntungkan. Hal ini dapat membuat investor mengalihkan modalnya terhadap investasi lain seperti tanah dan bangunan.

Sebelum melakukan investasi, sebaiknya investor mempertimbangkan dua faktor yaitu rendahnya resiko non ekonomi dan tingginya potensi keuntungan, serta strategi investasi. Investor juga harus memperhatikan keputusan pemerintah dalam mengambil keputusan investasi.

Dampak buruk Inflasi juga dapat berimbas pada kegiatan ekonomi masyarakat dalam mata uang. Kekayaan masyarakat dalam bentuk mata uang yang disimpan di bank akan menurun akibat inflasi. Adapun, masyarakat yang berpenghasilan tetap juga akan mengalami kesulitan diakibatkan kenaikan harga yang selalu lebih cepat dibandingkan dengan kenaikan upah.

2.1.3.5 Langkah Pemerintah Mengatasi Inflasi

Beberapa langkah yang dilakukan Pemerintah mengatasi inflasi menurut Sukirno (2004:354) antara lain :

1. Kebijakan Moneter

Adalah kebijakan meningkatkan nilai suku bunga dengan membatasi kredit yang akan menurunkan tingkat jumlah uang beredar.

2. Kebijakan Fiskal

Adalah kebijakan penghematan dengan menaikkan pajak dan menurunkan belanja pemerintah guna menurunkan tingkat jumlah uang yang beredar di masyarakat.

3. Kebijakan dari Dasar Segi Penawaran

Adalah kebijakan mengurangi biaya produksi dan menstabilkan harga-harga seperti pengurangan atas barang modal dan penetapan harga.

2.1.4 Nilai Tukar Rupiah

2.1.4.1 Definisi Nilai Tukar Rupiah

Nilai tukar rupiah adalah nilai tukar sejumlah rupiah yang digunakan untuk membeli satu US$ yang ditentukan oleh permintaan dan penawaran terhadap kurs (Kuncoro 2001:54).

Jika nilai rupiah melemah terhadap dollar, maka permintaan dollar meningkat yang disebabkan oleh para pemegang saham yang meninggalkan rupiah dan beralih ke dollar.

2.1.4.2 Sistem Nilai Tukar

Sistem nilai tukar dibedakan atas 2 antara lain : 1. Fixed Exchange Rate System

Adalah sistem yang menghubungkan nilai tukar mata uang dengan intervensi pemerintah.

2. Floating Exchange Rate System

Adalah sistem yang bergerak bebas sesuai dengan permintaan dan penawaran pasar.

2.1.4.3 Jenis Nilai Tukar Rupiah

Ada 3 (tiga) jenis nilai tukar rupiah yaitu : 1. Kurs BI (Bank Indonesia)

Terdiri atas kurs jual dan kurs beli. Dalam proses pencatatan yang digunakan adalah kurs tengah Bank Indonesia ( kurs rata-rata antara kurs jual dan kurs beli).

2. Kurs Realisasi

Adalah kurs yang digunakan ketika merupiahkan mata uang asing atau ketika membeli mata uang asing dengan mata uang rupiah.

3. Kurs Menteri Keuangan

Adalah kurs yang ditetapkan dengan keputusan menteri keuangan yang berhubungan dengan pajak.

2.1.4.4 Dampak dan Pengendalian Fluktuasi Rupiah

Dampak dan pengendalian fluktuasi rupiah menurut Edalmen (2000) antara lain :

1. Fluktuasi kurs rupiah akan menyulitkan kelangsungan APBN dalam menyusun rencana dan program pembangunan termasuk kesulitan dalam meramalkan nilai kurs valuta asing.

2. Fluktuasi kurs rupiah akan mempersulit pembayaran hutang dan bunga luar negeri dikarenakan kurs rupiah yang melemah.

3. Fluktuasi kurs rupiah mempengaruhi kondisi moneter dikarenakan nilai rupiah melemah jika ekspor yang mempengaruhi supply dalam negeri meningkat.

4. Fluktuasi kurs rupiah menyebabkan berkurangnya investor asing dalam menanamkam modal di dalam negeri dan

2.2 Penelitian Terdahulu

Banyak penelitian yang meneliti tentang pengaruh jumlah pengusaha kena pajak, tingkat inflasi dan nilai tukar rupiah terhadap penerimaan pajak pertambahan nilai diantaranya :

1. Penelitian oleh Renata, Almaira., dkk dengan judul Pengaruh Inflasi, Nilai tukar rupiah dan jumlah Pengusaha Kena Pajak terhadap Penerimaan Pajak Pertambahan Nilai (Studi pada Kantor Wilayah DJP Jawa Timur I). Hasil penelitian diperoleh inflasi dan jumlah pengusaha kena pajak memiliki pengaruh positif dan signifikan terhadap penerimaan PPN, sedangkan nilai tukar memiliki pengaruh negatif dan signifikan terhadap penerimaan PPN.

2. Penelitian oleh Arifin dengan judul Pengaruh Ketimpangan Pendapatan, Inflasi, Nilai Tukar Rupiah Terhadap Penerimaan Pajak Pertambahan Nilai. Hasil penelitian menunjukkan Variabel ketimpangan pendapatan dan nilai tukar rupah berpengaruh positif dan signifikan terhadap Penerimaan PPN dan variable Inflasi berpengaruh signifikan dan negatif terhadap Penerimaan PPN 3. Penelitian oleh Nurrokhman dengan judul Analisis Pengaruh

Jumlah Pengusaha Kena Pajak dan Surat Pemberitahuan Masa Terhadap Penerimaan PPN (Studi Empiris di KPP Pratama Semarang Gayamsari). Hasil penelitian menunjukkan variabel jumlah Pengusaha Kena Pajak tidak berpengaruh secara signifikan terhadap Penerimaan PPN, sedangkan variabel jumlah Surat

Pemberitahuan Masa berpengaruh secara signifikan terhadap Penerimaan PPN.

4. Penelitian oleh Praciastuti dengan judul Analisis Faktor- Faktor yang Mempengaruhi Penerimaan PPN (Studi pada Kantor wilayah DJP Jawa Tengah II). Hasil penelitian menunjukkan bahwa secara cross section variabel jumlah PKP berpengaruh signifikan terhadap penerimaan PPN, sedangkan variabel pertumbuhan ekonomi dan inflasi tidak berpengaruh signifikan terhadap penerimaan PPN.

5. Penelitian oleh Hanum berjudul Pengaruh With Holding Tax System Pada Pengusaha Kena Pajak Terhadap Penerimaan PPN (Studi kasus KPP Pratama Medan Petisah). Hasil penelitian diperoleh variabel Jumlah Pengusaha Kena Pajak Tidak berpengaruh signifikan terhadap Penerimaan PPN.

6. Penelitian oleh Mispiyanti dan Ika berjudul Analisis Pengaruh PDRB, Inflasi, Nilai kurs, dan Tenaga kerja terhadap Penerimaan Pajak pada Kabupate Cilacap, Banyumas, Purbalingga, Kebumen dan Purworejo. Hasil penelitian diperoleh variabel PDRB dan tenaga kerja berpengaruh positif terhadap penerimaan pajak sedangkan variabel inflasi dan nilai tukar rupiah tidak berpengaruh positif terhadap penerimaan pajak.

7. Penelitian oleh Puspitha, Putu dan Ni berjudul Pengaruh Pertumbuhan Ekonomi dan Inflasi pada Penerimaan PPN

(Studi Kasus pada Kantor Pelayanan Pajak se-Bali). Hasil penelitian diperoleh variabel pertumbuhan ekonomi memiliki pengaruh positif terhadap penerimaan pajak sedangkan inflasi tidak berpengaruh terhadap penerimaan PPN.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama Peneliti Variabel Penelitian Hasil Penelitian 1. Hanum Zulia

(2012)

Variabel bebas:

Jumlah PKP

Variabel terikat:

Penerimaan PPN

Variabel Jumlah PKP Tidak berpengaruh signifikan terhadap Penerimaan PPN

2. Arifin Muhammad (2015)

Variabel bebas:

Ketimpangan Pendapatan, Inflasi dan Nilai Tukar Rupiah

Variabel terikat:

Penerimaan PPN

Variabel ketimpangan pendapatan dan nilai tukar rupah berpengaruh postsitif dan signifikan terhadap Penerimaan PPN dan variable Inflasi memiliki pengaruh signifikan dan negative terhadap Penerimaan PPN

3. Herna Almaira, Kadarisman, dan bayu Kaniskha (2016)

Variabel bebas : Inflasi, Nilai Tukar Rupiah, dan Jumlah PKP

Variabel terikat : Penerimaan PPN

Variabel Inflasi dan Jumlah PKP memiliki pengaruh positif dan signifikan terhadap Penerimaan PPN, sedangkan variabel Nilai tukar berpengaruh negatif dan signifikan terhadap Penerimaan PPN.

4. Nurrokhman Arif (2017)

Variabel bebas:

Jumlah PKP dan Jumlah SPT Masa

Variabel terikat:

Penerimaan PPN

Variabel Jumlah PKP tidak memiliki pengaruh secara signifikan terhadap Penerimaan PPN, sedangkan variabel Jumlah SPT Masa memiliki pengaruh secara signifikan terhadap Penerimaan PPN.

5. Mispiyanti dan Ika Neni Kristanti (2017)

Variabel bebas:

PDRB, Inflasi, Nilai Kurs, dan Tenaga kerja

Variabel terikat:

Penerimaan Pajak

Variabel PDRB dan tenaga kerja memiliki pengaruh positif terhadap penerimaan pajak sedangkan variabek inflasi dan nilai tukar rupiah tidak memiliki pengaruh positif terhadap penerimaan pajak.

H4

Nilai Tukar Rupiah (X3)

Penerimaan PPN (Y) Jumlah Pengusaha Kena

Pajak (X1)

6. Praciastuti Nadia (2018)

Variabel bebas:

Jumlah PKP,

Pertumbuhan Ekonomi dan Inflasi

Variabel terikat:

Penerimaan PPN

Variabel Jumlah PKP memiliki

pengaruh signifikan terhadap Penerimaan PPN, sedangkan variabel Pertumbuhan Ekonomi dan Inflasi tidak memiliki pengaruh signifikan terhadap Penerimaan PPN.

7. Pusphita PutuVilia dan Ni Luh Supadmi (2018)

Variabel bebas:

Pertumbuhan Ekonomi dan Inflasi

Variabel terikat:

Penerimaan PPN

Variabel pertumbuhan ekonomi memiliki pengaruh positif pada penerimaan pajak sedangkan variabel inflasi tidak memiliki pengaruh terhadap penerimaan PPN.

2.3 Kerangka Konseptual

Dalam penelitian ini akan dijelaskan mengenai pengaruh PKP, tingkat inflasi, nilai tukar rupiah terhadap penerimaan PPN pada Kantor pelayanan pajak. Kerangka konseptual penelitian ini ditampilkan pada Gambar 2.1

H1

H2

H3

Gambar 2.1 Kerangka Konseptual Tingkat Inflasi

(X2)

Penelitian ini akan menganalisis Pengaruh Jumlah PKP, Tingkat Inflasi serta Nilai Tukar Rupiah terhadap Penerimaan PPN pada Kantor Pelayanan Pajak Pratama Lubuk Pakam periode tahun 2016-2018.

2.4.1 Pengaruh Jumlah PKP Terhadap Penerimaan PPN

PKP yaitu seseorang dalam bentuk pribadi atau badan yang melakukan kegiatan usaha atau pekerjaan dan menghasilkan, mengimpor, mengekspor, dan melakukan usaha dagang dari luar pabean dalam bentuk barang maupun jasa.

Ada beberapa pendapat mengenai pengaruh PKP terhadap penerimaan PPN :

1. PKP tidak melakukan kewajbannya dengan baik dalam melaporkan SPT nya yang berdampak pada penerimaan PPN yang menurun (Mardiasmo 2006 :178).

2. PKP yang telah mendaftarkan diri pada KPP melalui program ekstensifikasi yang dilakukan Direktorat Jenderal Pajak diharapkan dapat mengalami peningkatan sehingga berdampak pada penerimaan PPN yang meningkat.

Pertambahan jumlah PKP diharapkan dapat menambah jumlah penerimaan pajak (khususnya PPN) karena pada dasarnya yang harus memungut dan menyetor PPN adalah PKP selain dari Bendaharawan Badan Pemerintah atau Lembaga Negara serta Badan Usaha Milik Negara/Daerah sebagai pemungut PPN.

Uraian tersebut jika dikaitkan dengan hasil penelitian Praciastuti (2018) menyatakan bahwa “Jumlah PKP memiliki pengaruh signifikan terhadap Penerimaan PPN”.

2.4.2 Pengaruh Tingkat Inflasi Terhadap Penerimaan PPN Inflasi mengindikasikan semakin merosotnya daya beli masyarakat yang diikuti dengan semakin merosotnya nilai rill mata uang suatu negara. Apabila anggaran suatu negara

mengalami defisit, maka belanja pemerintah lebih besar dari pada pemasukannya, sehingga cara yang dilakukan untuk menutupinya dengan mengeluarkan uang baru yang akan menimbulkan inflasi.

Pernyataan tersebut diikuti dengan penelitian oleh Salawati (2008) yang mengatakan tingkat inflasi memiliki pengaruh positif terhadap penerimaan PPN. Ini terjadi karena pengaruh inflasi sangat besar terhadap belanja masyarakat dan berdampak pada penerimaan PPN. Maka dapat disimpulkan semakin meningkat belanja masyarakat semakin meningkat pula penerimaan PPN.

2.4.3 Pengaruh Nilai Tukar Rupiah Terhadap Penerimaan PPN

Potensi penerimaan ditentukan pada tingkat pendapatan masyarakat yang besarnya ditentukan oleh nilai kurs rupiah.

Peningkatan atau penurunan penghasilan wajib pajak akibat fluktuasi kurs mata uang akan mempengaruhi penerimaan pajak

Kenaikan harga barang dan jasa yang dikonsumsi masyarakat terjadi karena nilai tukar rupiah yang melemah. Kondisi ini berdampak terhadap penerimaan PPN dikarenakan PPN termasuk pajak atas konsumsi yang dilakukan masyarakat. Pernyataan ini didukung oleh penelitian Arifin yang berpendapat nilai kurs rupiah memiliki pengaruh signifikan dan positif terhadap penerimaan PPN. Pernyataan ini didukung oleh penelitian oleh Arifin yang mengatakan nilai kurs rupiah memiliki pengaruh signifikan dan positif terhadap penerimaan PPN.

2.4.4 Pengaruh Jumlah PKP, Tingkat Inflasi, dan Nilai Kurs Rupiah Terhadap Penerimaan PPN

Ada beberapa faktor yang dapat meningkatkan pemasukan negara di sektor perpajakan yaitu faktor internal dan faktor eksternal.

Faktor internal meliputi kebijakan di bidang perpajakan yaitu Direktorat Jenderal Pajak yang melakukan kegiatan intensifikasi dan ekstensifikasi pajak untuk menguji wajib pajak yang patuh terhadap kewajiban perpajakannya contohnya pemeriksaan pajak.

Ekstensifikasi pajak juga diterapkan dengan menghimbau agar semua wajib pajak mengukuhkan dirinya sebagai PKP agar jumlah PKP yang terdaftar meningkat.

Faktor eksternal misalnya dengan menjaga kestabilan tingkat inflasi dan nilai kurs rupiah. Jika meningkat pertumbuhan

ekonomi juga akan meningkat dan akan berdampak terhadap peningkatan penerimaan negara di sektor perpajakan. Pernyataan tersebut didukung oleh penelitian Nuraeni yang menyatakan bahwa jumlah PKP, tingkat inflasi, dan kurs rupiah diekspektasikan secara bersama memiliki pengaruh terhadap penerimaan PPN.

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dijelaskan, maka hipotesis penelitian ini adalah jumlah PKP, tingkat inflasi, dan nilai tukar rupiah berpengaruh terhadap penerimaan PPN baik secara simultan maupun secara parsial pada KPP Pratama Lubuk Pakam tahun 2016-2018.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif kausal (causal associative research) karena bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih. Dengan menggunakan penelitian asosiatif dapat diketahui hubungan antara variabel X1 (jumlah PKP), X2 (tingakt inflasi), X3 (nilai tukar rupiah) terhadap Y (penerimaan PPN) secara simultan maupun parsial.

3.2 Tempat dan Waktu Penelitian

Dilakukan pada KPP Pratama Lubuk Pakam beralamat di Jalan. Pangeran Diponegoro NO 42-44 Lubuk Pakam. Penelitian dimulai dari bulan Maret 2019 sampai dengan penelitian skripsi ini diselesaikan.

3.3 Definisi dan Operasional Variabel Penelitian dan Skala Pengukuran.

3.3.1 Definisi Variabel Penelitian

1. Variabel independen adalah variabel yang mempengaruhi variabel terikat baik secara positif maupun negatif. Dalam penelitian ini yang menjadi variabel independen adalah Jumlah pengusaha kena pajak (X1), tinfkat inflasi (X2), dan nilai kurs rupiah (X3).

2. Variabel Dependen adalah variabel yang menjadi akibat karena adanya variabel bebas. Dalam penelitian ini yang menjadi variabel dependen adalah Penerimaan PPN yang disimbolkan dengan (Y).

3.3.2 Definisi Operasional Variabel Penelitian

Definisi operasional adalah pengertian dari keseluruhan hal-hal yang akan digunakan dalam penelitian misalnya variabel dan istilah. Definisi ini memiliki tujuan untuk memperjelas variabel sehingga lebih konkrit dan dapat diukur.

Hal-hal yang harus di definisikan diantaranya tentang apa yang harus diukur, bagaimana mengukurnya, Apa saja kriteria pengukurannya

instrument yang digunakan untuk mengukurnya dan skala pengukurannya.

pengoperasionalan variabel-variabel dalam penelitian ini adalah : 3.3.2.1 Variabel Pengusaha Kena Pajak (X1)

Pengusaha Kena Pajak adalah pengusaha yang menyerahkan barang kena pajak yang dikenai pajak berdasarkan undang- undang dengan jumlah peredaran bruto melebihi Rp600.000.000,00 (enam ratus juta rupiah) dalam satu tahun.

Variabel ini dapat diukur dengan jumlah PKP yang terdaftar di KPP.

3.3.2.2 Variabel Tingkat Inflasi (X2)

Inflasi adalah keadaan dimana kecenderungan dari harga umum meningkat secara terus-menerus atau senantiasa menurun karena banyaknya jumlah uang yang beredar yang menyebabkan daya beli konsumsi masyarakat menurun. Variabel ini didukung dengan tingkat inflasi per bulan tahun 2016-2018 yang diambil dari Badan Pusat Statistika.

3.3.2.3 Variabel Nilai Tukar Rupiah

Nilai tukar rupiah adalah nilai tukar sejumlah rupiah yang

digunakan untuk membeli satu US$ dengan ditentukan oleh permintaan dan penawaran terhadap kurs. Nilai tukar.

terhadap US$ ditentukan oleh mekanisme pasar. Jika harga rupiah terhadap dollar. melemah, maka permintaan terhadap mata uang dollar akan meningkat yang disebabkan oleh para investor yang. melepas rupiah dan akan beralih ke dollar.

Variabel ini dapat diukur dengan data nilai kurs rupiah yang dikeluarkan oleh Bank Indonesia.

3.3.2.4 Variabel Penerimaan Pajak Pertambahan Nilai (Y)

Pajak pertambahan nilai adalah. pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke kosumen. Variabel ini dapat diukur dengan jumlah penerimaan pajak pertambahan nilai pada KPP Pratama Lubuk Pakam tahun 2016-2018.

3.4 Skala Pengukuran

Pengukuran merupakan suatu proses pemberian angka atau symbol pada karaktristik atau property sesuai dengan aturan atau prosedur yang telah ditetapkan. Karakteristik skala pengukuran dibuat untuk menunjukan perbedaan tingkatan, jarak perbedaan dan perbandingan. Pengukuran variabel menggunakan skala. Tipe skala pengukuran terdiri dari skala nominal, skala ordinal, skala interval dan skala rasio (Erlina, 2011:48-49).

Dalam hal ini, definisi operasional memiliki variabel-variabel penelitian, yang meliputi variabel terikat (dependent variable) dan variabel bebas

(independent variable). Sedangkan skala pengukuran variabel menggunakan skala Rasio yaitu skala yang hanya digunakan untuk memberi kategori atau untuk menghitung berapa banyak jumlah di setiap katagori.dari suatu subjek (Ghozali, 2016:3-4). Ukuran dalam penelitian ini dalam bentuk rupiah.

Secara garis besar defenisi operasional dan Pengukuran Variabel dapat dilihat pada Tabel 3.1 berikut :

Tabel 3.1

Defenisi Operasional Variabel dan Skala Pengukuran Variabel

Penelitian Definisi Operasional Indikator Skala Variabel Dependen (Y)

Penerimaan Pajak Pertambahan Nilai

Pajak. yang dikenakan atas setiap

pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke kosumen.

Jumlah Penerimaan Pajak Pertambahan Nilai di KPP Pratama Lubuk Pakam

Rasio

Variabel Independen (X) Jumlah

Pengusaha Kena Pajak

Pengusaha yang melakukan penyerahan BKP dan/atau JKP yang dikenai pajak, dalam satu tahun buku atau bagian tahun buku memperoleh peredaran usaha atau penerimaan usaha melebihi batas

maksimumperedaran/pene rimaan usaha pengusaha kecil yang berlaku pada saat ini adalah dalam satu tahun buku tidak lebih dari Rp

4.800.000.000,00.

Jumlah Pengusaha Kena Pajak yang membayarkan PPN di KPP Pratama Lubuk Pakam

Rasio

Tingkat Inflasi Tingkat kecenderungan dari harga umum untuk

Tingkat Inflasi Indonesia per bulan selama tahun

Rasio

keadaan dimana terjadi senantiasa turunnya nilai uang.

dikeluarkan oleh Badan Pusat Statistik (BPS) Nilai Tukar

Rupiah

nilai tukar sejumlah rupiah yang .digunakan untuk membeli satu US$ dengan ditentukan oleh permintaan dan penawaran terhadap kurs

Nilai Tukar Rupiah terhadap US$ per bulan selama tahun 2016-2018 yang dikeluarkan oleh Bank Indonesia (BI).

Rasio

Sumber : data yang diolah peneliti, 2019 3.5 Populasi dan Sampel Penelitian

3.5.1 Populasi Penelitian

Populasi dalam penelitian ini adalah seluruh jumlah pengusaha kena pajak yang menyetorkan PPN dan laporan jumlah penerimaan pajak pertambahan nilai yang diterima periode tahun 2016-2018 pada Kantor Pelayanan Pajak Pratama Lubuk Pakam, Data Inflasi per bulan periode 2016-2018 yang diterbitkan oleh Badan Pusat Statistika dan Data Nilai Tukar Rupiah per bulan periode 2016-2018 yang diterbitkan oleh Bank Indonesia (BI).

3.5.2 Sampel Penelitian

Menurut Sugiyono (2017:137), “ Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Jika populasinya besar, sang peneliti tidak dapat memahami yang menjadi populasi, karena terbatasnya dana, tenaga dan waktu maka sang peneliti dapat menggunakan sampel yang diambil dari populasi itu”.

Sampel di sini adalah jumlah PKP yang menyetorkan PPN, tingkat Inflasi, nilai tukar rupiah dan jumlah penerimaan PPN pada KPP

Pratama Lubuk Pakam periode tahun 2016-2018 dengan jumlah 36 sampel dengan unit data bulanan.

3.6 Teknik Sampling

Teknik sampling merupakan teknik pengambilan sampel..

Untuk menentukan sampel yang akan digunakan dalam penelitian, terdapat berbagai teknik sampling yang digunakan. Menurut Sugiyono (2017:139) terdapat dua kelompok teknik sampling yaitu Probability

Sampling dan Nonprobability Sampling.

Penelitian ini menggunakan teknik sampling Non Probability Sampling dengan menggunakan Sampling Jenuh. Sampling Jenuh adalah teknik

penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sama.

Dalam penelitian ini tidak terlepas dari adanya jenis dan sumber data yang akan dikumpulkan sebagai bahan penelitian. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari sumber yang sudah ada atau melalui perantara meliputi laporan berupa arsip atau dokumen. Data sekunder dalam penelitian ini didapatkan dari Kantor Pelayanan Pajak Pratama Lubuk Pakam, Badan Pusat Statistik dan Bank Indonesia yang berupa data mentah yang perlu diolah.

Adapun yang menjadi sumber data dalam penelitian ini adalah jumlah pengusaha kena pajak yang menyetorkan PPN, tingkat inflasi, nilai tukar rupiah dan Laporan Penerimaan Pajak pertambahan nilai periode tahun 2016- 2018 yang didapatkan dari KPP Pratama Lubuk Pakam serta data lain berupa literatur, artikel, buku, jurnal yang terkait dengan penelitian ini.

3.7 Metode Pengumpulan Data

3.7.1 Metode Studi Kepustakaabn (Library Research)

Dilakukan dengan cara membaca, meneliti, dan mempelajari buku, literature dan artikel yang relevan dengan penelitian ini.

3.7.2 Metode Dokumentasi

Digunakan untuk pengumpulan data dengan cara mempelajari dan menggunakan catatan atau kopian dokumen-dokumen yang merupakan data olahan dari instansi terkait meliputi catatan, berkas, hard file atau soft file yang ada di bagian seksi informasi dan pelayanan umum.

3.8 Metode Analisis Data

Analisis yang digunakan dalam penelitian ini yaitu analisis statistik deskriptif dan uji analisis regresi linier berganda terhadap variabel bebas yaitu jumlah pengusaha kena pajak, timgkat inflasi dan nilai tukar rupiah, selanjutnya melakukan uji asumsi klasik dan kemudian dikelola menggunakan aplikasi perangkat lunak pengelola angka yaitu Statistical Product and Service Solution (SPSS). Tahapan metode analisis data dan menguji hipotesis dalam penelitian ini adalah sebagai berikut :

3.8.1 Analisis Statistik Deskriptif

Adalah jenis metode untuk meneliti status manusia, objek, keadaan, pemikiran, atau peristiwa pada masa sekarang. Tujuan dari statistik deskriptif adalah untuk menggambarkan data dari nilai rata-rata, standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (Ghozali, 2016:19)

3.8.2 Uji Asumsi Klasik 3.8.2.1 Uji Normalitas

Adalah untuk menguji apakah di dalam model regresi, ketiga variabel independen dan variabel dependen mempunyai distribusi data normal (Ghozali, 2016:154).

3.8.2.2 Uji Multikolinearitas

Adalah untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2016:154).

3.8.2.3 Uji Heteroskedastisitas

Adalah untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas. Sebaliknya jika varians berbeda maka disebut heterokedastisitas. Model regresi yang baik tidak terjadinya heterokedastisitas.

3.8.2.4 Uji Autokorelasi

Adalah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (t-1). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Tentu saja model regresi yang baik adalah yang terbebas dari problem autokorelasi.

3.8.3 Uji Analisis Regresi Linear Berganda

Adalah untuk menggambarkan hubungan dalam bentuk persamaan antara variabel bebas (X) dengan variabel terikat (Y).

Dimana variabel bebas (X) adalah jumlah pengusaha kena pajak, tingkat inflasi, nilai tukar rupiah dan variabel terikat (Y) adalah penerimaan pajak pertambahan nilai. Dalam penelitian ini, peneliti menggunakan teknik analisis yaitu sebagai berikut :

Y=α+β1X1+β2X2+β3X3+е

Dimana :

Y’ = Jumlah penerimaan pajak pertambahan nilai α = Konstanta

β = Koefisien

X1 = jumlah pengusaha kena pajak X2 = Tingkat Inflasi

X3 = Nilai Tukar Rupiah e = eror