viii ABSTRAK

Analisis Peran Kinerja Perusahaan Dalam Pengaruh Tingkat Suku Bunga TerhadapReturnSaham

Studi Empiris:

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006 -2010

Krispina Titis Sari A.G 082114047

Penelitian ini bertujuan untuk mengetahui apakah kinerja perusahaan memediasi pengaruh tingkat suku bunga terhadapreturn saham. Dasar teori yang digunakan untuk mendukung penelitian ini adalah teori yang menyebutkan bahwa besarnya tingkat suku bunga dapat mempengaruhi kinerja perusahaan dan kinerja perusahaan berpengaruh terhadapreturnyang akan diperoleh pemegang saham.

Penelitian ini merupakan studi empiris terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Teknik analisis data menggunakan metode analisis jalur (path analysis) dengan menempatkan kinerja perusahaan sebagai variabel intervening. Kinerja perusahaan diproksi dengan Return on Assets (ROA). Penelitian ini menggunakan sampel perusahaan manufaktur yang aktif memperdagangkan sahamnya di Bursa Efek Indonesia. Sampel penelitian dipilih menggunakan metode purposive sampling. Data yang digunakan merupakan data panel, yaitu gabungan data cross section dan data time series periode 2006 sampai dengan 2010.

ix

ABSTRACT

The Analysis of the Role of the Financial Performance on the Effect of Interest Rate on the Share Return

Empirical Study:

Manufacturing Companies Listed in Indonesia Stock Exchange From the Period of 2006 to 2010

Krispina Titis Sari A.G 082114047

The purpose of this research was to examine whether financial performance mediating the effect of the interest rate on the share return. The theoretical of this research was theory mentioning interest rate can effect the financial performance and the financial performance can affect on the share return.

This research was empirical study on the manufacturing companies listed in Indonesia Stock Exchange (BEI). The data analysis techniques used was path analysis method with financial performance as intervening variable. The financial performance was measured by Return on Assets (ROA). This study used the samples of the manufacturing companies, whose stock were actively traded in Indonesia Stock Exchange. The sample of the research was taken by purposive sampling method. The data used was panel data, containing the cross section data and time series data from the period of 2006 to 2010.

i

ANALISIS PERAN KINERJA PERUSAHAAN DALAM PENGARUH TINGKAT SUKU BUNGA TERHADAPRETURNSAHAM

Studi Empiris:

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006 -2010

Skripsi

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh:

Nama : Krispina Titis Sari A.G NIM : 082114047

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

HALAMAN MOTTO

Saya tidak patah semangat karena setiap usaha yang salah adalah satu langkah maju (Thomas Alva Edison).

Kehidupan adalah proses, dan proses kehidupan setiap orang adalah berbeda. Hargai dan cintai kehidupan mu dan kehidupan orang lain. Maka kehidupan mu akan lebih memiliki arti.

v

HALAMAN PERSEMBAHAN

Skripsi ini saya persembahkan untuk

Allah Bapa Yang Maha Kuasa

Ayah saya Sigit Widaryanto, SE dan Ibu saya Sukemi Lestari

Kakak - kakak saya K. Titis Kurniawati, SE dan K. Titis Kurniawan, S.Pd

Adik - adik saya G. Titis Widaryanto dan P. Titis Widaryantoko

viii ABSTRAK

Analisis Peran Kinerja Perusahaan Dalam Pengaruh Tingkat Suku Bunga TerhadapReturnSaham

Studi Empiris:

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006 -2010

Krispina Titis Sari A.G 082114047

Penelitian ini bertujuan untuk mengetahui apakah kinerja perusahaan memediasi pengaruh tingkat suku bunga terhadapreturn saham. Dasar teori yang digunakan untuk mendukung penelitian ini adalah teori yang menyebutkan bahwa besarnya tingkat suku bunga dapat mempengaruhi kinerja perusahaan dan kinerja perusahaan berpengaruh terhadapreturnyang akan diperoleh pemegang saham.

Penelitian ini merupakan studi empiris terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Teknik analisis data menggunakan metode analisis jalur (path analysis) dengan menempatkan kinerja perusahaan sebagai variabel intervening. Kinerja perusahaan diproksi dengan Return on Assets (ROA). Penelitian ini menggunakan sampel perusahaan manufaktur yang aktif memperdagangkan sahamnya di Bursa Efek Indonesia. Sampel penelitian dipilih menggunakan metode purposive sampling. Data yang digunakan merupakan data panel, yaitu gabungan data cross section dan data time series periode 2006 sampai dengan 2010.

ix

ABSTRACT

The Analysis of the Role of the Financial Performance on the Effect of Interest Rate on the Share Return

Empirical Study:

Manufacturing Companies Listed in Indonesia Stock Exchange From the Period of 2006 to 2010

Krispina Titis Sari A.G 082114047

The purpose of this research was to examine whether financial performance mediating the effect of the interest rate on the share return. The theoretical of this research was theory mentioning interest rate can effect the financial performance and the financial performance can affect on the share return.

This research was empirical study on the manufacturing companies listed in Indonesia Stock Exchange (BEI). The data analysis techniques used was path analysis method with financial performance as intervening variable. The financial performance was measured by Return on Assets (ROA). This study used the samples of the manufacturing companies, whose stock were actively traded in Indonesia Stock Exchange. The sample of the research was taken by purposive sampling method. The data used was panel data, containing the cross section data and time series data from the period of 2006 to 2010.

x

KATA PENGANTAR

Penulis memanjatkan puji dan syukur kepada Tuhan Yang Maha Esa atas

segala rahmat dan bimbingan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul“Analisis Peran Kinerja Perusahaan Dalam Pengaruh Tingkat Suku Bunga Terhadap Return Saham”. Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi, Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa selesainya penulisan skripsi ini tidak terlepas dari dukungan dan bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Dr. Ir. P. Wiryono P., S.J. selaku rektor Universitas Sanata Dharma Yogyakarta yang telah memberikan kesempatan kepada saya untuk menimba

ilmu di Universitas Sanata Dharma.

2. Drs. YP. Supardiyono, M. Si., Akt., QIA selaku dosen pembimbing yang telah berkenan meluangkan waktu untuk membimbing penulis dalam proses

penyelesaian penulisan skripsi.

3. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

mendidik dan memberikan banyak ilmu selama saya kuliah di Universitas Sanata Dharma.

4. Ignatius Aryono, SE yang telah banyak membantu dalam proses penyelesaian

xii

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS………..vii

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

E. Sistematika Penelitian ... 5

II. LANDASAN TEORI ... 7

A. Laporan Keuangan... 7

B. Analisis Laporan Keuangan ... 9

C. Kinerja Perusahaan ... 12

D. Rasio Keuangan... 13

E. Tingkat Suku Bunga ... 16

F. Saham ... 19

G. ReturnSaham ... 21

H. Tingkat Suku Bunga, Kinerja Perusahaan, danReturnSaham ... 23

III. METODE PENELITIAN ... 27

A. Jenis Penelitian ... 27

B. Populasi dan Sampel Penelitian... 27

C. Data dan Teknik Pengumpulan Data ... 27

D. Variabel Penelitian ... 28

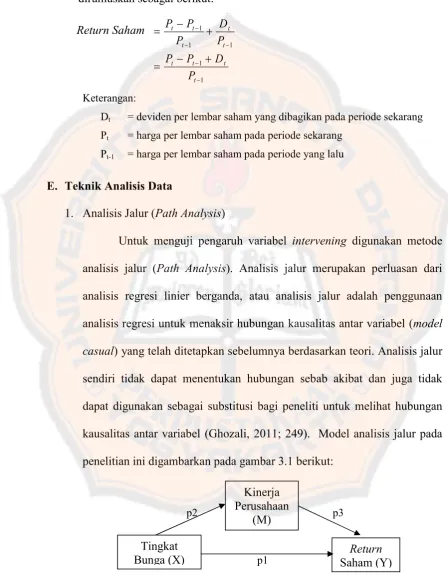

E. Teknik Analisis Data ... 30

1. Analisis Jalur (Path Analysis) ... 30

2. Pengujian Hipotesis Mediasi ... 31

xiii

A. Deskripsi Data ... 35

B. Analisis Data ... 40

1. Analisis Jalur (Path Analysis) ... 40

2. UjiGoodness-fit Model... 41

3. Pengujian Hipotesis Mediasi ... 42

C. Pembahasan Hasil Penelitian... 44

V. PENUTUP ... 49

A. Kesimpulan... 49

B. Keterbatasan Penelitian ... 49

C. Saran ... 50

DAFTAR PUSTAKA ... 51

xiv

DAFTAR GAMBAR

Gambar 2.1 Tingkat Suku Bunga sebagai Fungsi dari Permintaan dan

Penawaran untuk Pendanaan... 18

Gambar 2.2 Penentuan Harga Pasar Saham... 20

Gambar 2.3 Hubungan Tingkat Suku Bunga, Kinerja Perusahaan, danReturn Saham... 24

Gambar 3.1 Model Analisis Jalur ... 30

Gambar 3.2 Model Pengujian Hipotesis Mediasi ... 33

xv

DAFTAR TABEL

Tabel 4.1 Proses Pemilihan Sampel Penelitian ... 35

Tabel 4.2 Daftar Perusahaan Sampel ... 36

Tabel 4.3 Hasil Perhitungan ROA Tahun 2006-2010... 37

Tabel 4.4 Data Tingkat Suku Bunga (BIRate) Tahun 2006-2010 ... 38

Tabel 4.5 Hasil PerhitunganReturnSaham Tahun 2006-2010 ... 38

Tabel 4.6 Hasil R-Square... 42

Tabel 4.7 Hasil Uji Tahap Pertama ... 43

1 BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu tujuan utama investor menanamkan saham pada suatu

perusahaan adalah untuk memperolehreturnsaham yang sebesar - besarnya di

masa datang. Return saham merupakan keuntungan yang akan diperoleh

pemegang saham atas investasi yang dilakukannya. Return saham dapat

berupa deviden ataucapital gain. Deviden merupakan bagian dari laba ditahan

perusahan yang dibagikan kepada pemegang saham atas saham yang

dimilikinya. Pemegang saham akan menerima deviden secara periodik yang

ditetapkan pada saat Rapat Umum Pemegang Saham (RUPS). Capital gain

akan diterima oleh pemegang saham apabila saham yang dimiliki dijual di atas

harga pembelian.

Besar atau kecilnya jumlah return saham yang akan diterima oleh

pemegang saham bergantung pada kinerja perusahaan. Kinerja perusahaan

yang baik akan berimbas pada tingginya laba yang dihasilkan oleh

perusahaan. Semakin tinggi laba maka semakin tinggi pulareturnsaham yang

akan diperoleh pemegang saham. Pada penelitian ini kinerja perusahaan

diproksi denganReturn on Assets(ROA).

ROA merupakan salah satu jenis rasio keuangan yang banyak

digunakan untuk mengukur kinerja perusahaan. Menurut Dodd dan Chen

sebelumya menunjukkan pengukuran kinerja yang lebih baik. Di sisi lain

ROA lebih merepresentasikan kepentinganstakeholders(Sudiyatno, 2010).

Selain melakukan analisis terhadap faktor - faktor internal perusahaan,

investor juga harus memperhatikan faktor - faktor eksternal. Salah satu faktor

eksternal perusahaan yang kemungkinan dapat mempengaruhi return saham

investor dan kinerja perusahaan adalah kondisi ekonomi makro. Ekonomi

makro menunjukkan keadaan perekonomian secara keseluruhan, baik dari segi

perusahaan, pemerintah, ekspor, impor maupun kondisi sosial masyarakat.

Kestabilan ekonomi makro diperlukan perusahaan agar dapat bersaing di pasar

yang sangat cepat perubahannya (Goeltom, 2007:14).

Menurut Sudiyatno (2010) faktor ekonomi makro yang paling penting

adalah tingkat bunga. Hal ini dikarenakan ketidakstabilan tingkat bunga dapat

mempengaruhi biaya operasi perusahaan secara keseluruhan. Tinggi atau

rendahnya biaya dapat mempengaruhi profitabilitas perusahaan dan hal ini

akan berimbas pada tinggi atau rendahnya return saham yang diterima oleh

pemegang saham. Berdasarkan penjelasan tersebut, tampak bahwa terdapat

kemungkinan adanya pengaruh tidak langsung antara tingkat suku bunga dan

returnsaham.

Hasil penelitian Purnomo (2003) menyatakan bahwa tingkat suku

bunga berpengaruh negatif dan signifikan terhadap return saham. Hasil

tersebut sejalan dengan penelitian yang dilakukan oleh Fuadi (2009) dan

Subalno (2009). Hasil penelitian mereka mendukung bahwa tingkat suku

berbeda diperoleh Suardani (2009) yang menyatakan bahwa tingkat suku

bunga berpengaruh positif dan signifikan terhadapreturnsaham.

Di sisi lain Subalno (2009) juga menyatakan bahwa ROA berpengaruh

positif dan signifikan terhadap return saham. Hasil tersebut sejalan dengan

penelitian yang dilakukan oleh Ulupui (2005) yang juga menyatakan bahwa

ROA berpengaruh positif dan signifikan terhadap return saham. Namun

Wibowo (2005) menunjukkan hasil yang berbeda. Hasil penelitian beliau

menyatakan bahwa ROA tidak berpengaruh signifikan terhadapreturnsaham.

Hasil penelitian Sudiyatno (2010) menemukan bahwa tingkat bunga

berpengaruh positif dan signifikan terhadap kinerja perusahaan, sedangkan

kinerja perusahaan berpengaruh positif dan signifikan terhadap nilai

perusahaan. Dalam hal ini beliau menempatkan kinerja perusahaan (ROA)

sebagai variabel intervening. Sudiyatno (2010) menemukan bahwa ROA

berhasil memediasi pengaruh tingkat suku bunga terhadap nilai perusahaan.

Penelitian serupa juga pernah dilakukan oleh Suardani (2009). Namun dalam

penelitiannya beliau memproksi kinerja perusahaan dengan Return on Equity

(ROE). Beliau menemukan bahwa tingkat suku bunga berpengaruh negatif

dan tidak signifikan terhadap ROE, sedangkan ROE berpengaruh positif dan

signifikan terhadap return saham. Penelitian yang dilakukan oleh Suardani

(2009) menemukan bahwa ROE tidak berhasil memediasi pengaruh tingkat

suku bunga terhadapreturnsaham.

Berdasarkan hasil penelitian - penelitian terdahulu, tampak bahwa

mengindikasikan bahwa masih terdapat permasalahan berkaitan dengan

variabel ekonomi makro, kinerja perusahaan, dan returnsaham. Oleh karena

itu perlu untuk dilakukan penelitian kembali mengenai variabel - variabel

tersebut. Di dalam penelitian ini, peneliti menempatkan variabel kinerja

perusahaan yang diproksi dengan ROA sebagai variabel intervening. Selain

itu, penelitian mengenai kinerja perusahaan, ekonomi makro, dan return

saham sangat bermanfaat bagi investor dan manajemen perusahaan dalam

proses pembuatan keputusan investasi.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka yang menjadi

rumusan masalah dalam penelitian ini adalah sebagai berikut :

Apakah kinerja perusahaan memediasi pengaruh tingkat suku bunga terhadap

returnsaham?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah:

Untuk mengetahui apakah kinerja perusahaan memediasi pengaruh tingkat

suku bunga terhadapreturnsaham.

D. Manfaat Penelitian

Penelitian yang baik adalah penelitian yang memberikan manfaat kepada

1. Bagi manajemen

a. Hasil penelitian ini diharapkan dapat membantu para manajemen

dalam mengambil keputusan yang tepat terutama berkaitan dengan

investasi dan pendanaan.

b. Hasil penelitian ini diharapkan dapat menjadi dasar pengambilan

kebijakan dalam rangka peningkatan kinerja perusahaan.

2. Bagi investor

Hasil penelitian ini diharapkan dapat membantu para investor untuk

mengambil keputusan yang tepat ketika berinvestasi di pasar modal.

3. Bagi akademisi

Hasil penelitian diharapkan dapat menjadi referensi bagi peneliti

selanjutnya yang akan melakukan penelitian tentang pengaruh tingkat suku

bunga dan kinerja perusahaan terhadapreturnsaham.

E. Sistematika Penulisan

Bab I: Pendahuluan

Dalam bab I akan dijelaskan mengenai latar belakang masalah

yang menunjukkan mengapa penelitian ini penting dan perlu

diteliti, rumusan masalah, tujuan penelitian, manfaat penelitian,

Bab II: Landasan Teori

Dalam bab II akan dikaji teori - teori pendukung yang relevan

untuk merumuskan hipotesis penelitian.

Bab III: Metode Penelitian

Dalam bab III akan diuraikan mengenai jenis penelitian, populasi

dan sampel penelitian, data dan teknik pengumpulan data, definisi

operasional variabel, dan teknik analisis data yang akan digunakan

untuk menguji hipotesis yang telah dirumuskan.

Bab IV: Analisis Data dan Pembahasan

Dalam bab V akan diuraikan mengenai deskripsi data, hasil dari

pengujian hipotesis menggunakan data yang telah diolah sesuai

dengan model empiris yang sudah ditetapkan, dan pembahasan

mengenai hasil pengujian tersebut.

Bab V: Penutup

Dalam bab V akan diuraikan mengenai kesimpulan penelitian,

7 BAB II

LANDASAN TEORI

A. Laporan Keuangan

Laporan keuangan merupakan media komunikasi dan

pertanggungjawaban antara perusahaan dan para pemiliknya atau pihak

lainnya (Suwardjono, 2003: 65). Pada bagian kerangka dasar penyusunan dan

penyajian laporan keuangan PSAK paragraf 07 dijelaskan bahwa laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara

misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari

laporan keuangan. Di samping itu juga termasuk skedul dan informasi

tambahan yang berkaitan dengan laporan tersebut misalnya, informasi

keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan

harga.

Berdasarkan kerangka dasar penyusunan dan penyajian laporan

keuangan PSAK paragraf 12 tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi. Contoh keputusan ekonomi yang harus

diambil para pemakai adalah keputusan untuk menahan atau menjual investasi

keputusan untuk mengganti manajemen. Dalam hal ini yang dimaksud

pemakai adalah pemakai laporan keuangan. Pemakai laporan keuangan

meliputi investor sekarang dan investor potensial, karyawan, pemberi

pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta

lembaga - lembaganya, dan masyarakat.

Sebelumnya telah dijelaskan bahwa laporan keuangan yang lengkap

biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan,

catatan atas laporan keuangan, skedul, dan informasi tambahan. Namun pada

bab ini hanya akan dijelaskan mengenai laporan keuangan yang utama.

Menurut Bodie dkk (2006: 284-287) terdapat tiga laporan keuangan utama

yaitu:

1. Laporan laba rugi, merupakan ringkasan profitabilitas suatu perusahaan

selama periode tertentu, misalnya satu tahun. Laporan ini menyajikan

pendapatan yang diperoleh selama satu periode operasi, beban - beban

yang terjadi selama periode yang sama, serta laba atau keuntungan bersih

perusahaan yang merupakan selisih pendapatan dan beban.

2. Neraca, merupakan “potret” kondisi keuangan perusahaan pada titik

waktu tertentu. Neraca merupakan daftar aktiva dan kewajiban perusahaan

pada titik waktu tertentu. Selisih antara aktiva dan kewajiban merupakan

kekayaan bersih perusahaan yang sering disebut juga ekuitas pemegang

3. Laporan arus kas, merupakan rincian arus kas yang diterima dari aktivas

operasi, investasi, dan pendanaan perusahaan. Laporan arus kas menjadi

bukti kesehatan perusahaan. Jika perusahaan tidak dapat membayar

deviden dan mempertahankan produktivitasnya menggunakan kas dari

operasi, maka ini merupakan peringatan serius bahwa perusahaan tidak

dapat mempertahankan pembayaran deviden pada tingkat yang sekarang

dalam jangka panjang.

B. Analisis Laporan Keuangan

Laporan keuangan merupakan media yang sangat penting untuk

memperoleh informasi mengenai posisi keuangan dan kinerja perusahaan

pada periode yang bersangkutan. Data yang terdapat dalam laporan keuangan

akan lebih memiliki arti apabila data tersebut diperbandingkan antara dua

periode atau lebih. Kegiatan membandingkan data laporan keuangan antara

dua periode atau lebih ini disebut dengan analisis laporan keuangan.

Dalam menganalisis dan menilai posisi keuangan dan potensi atas

kemajuan perusahaan, faktor yang paling penting untuk diketahui oleh yang

berkepentingan, adalah sebagai berikut (Raharjaputra, 2009: 194-195):

1. Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangannya yang harus segera dipenuhi atau saat ditagih.

Perusahaan yang mampu memenuhi kewajiban tersebut disebut dalam

keadaan “likuid”, sebaliknya bagi perusahaan yang tidak mampu

2. Solvabilitas menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik

kewajiban jangka pendek, maupun kewajiban jangka panjangnya.

3. Rentabilitas menunjukkan kemampuan perusahaan dalam menciptakan

laba atau keuntungan. Modal perusahaan pada dasarnya diperoleh dari

modal sendiri (equity) dan modal dari luar (short and term liabilities).

Kemampuan perusahaan dalam menciptakan laba adalah tuntutan para

pemodal tersebut untuk memperoleh deviden, bunga kupon obligasi,

ataupun kewajiban perusahaan lainnya.

4. Stabilitas menunjukkan kemampuan perusahaan untuk menjalankan

usahanya dengan stabil, yaitu dengan mengukur kemampuan perusahaan

untuk membayar beban bunga dan pokok atas utang - utangnya,

membayar deviden dan kewajiban internal perusahaan.

Beberapa lembaga dan investor memiliki keinginan untuk memperoleh

hasil dari analisis laporan keuangan yang disajikan perusahaan, walaupun

memiliki kepentingan yang berbeda. Hal yang paling penting adalah

manajemen perusahaan harus memahami harapan dan keinginan dari para

kreditur dan pemegang saham agar mampu menarik dan mempertahankan

dana perusahaan yang telah atau akan diberikan. Lembaga dan investor

tersebut, antara lain kreditur jangka panjang, kreditur jangka pendek,

1. Kreditur Jangka Panjang

Kreditur jangka panjang memerlukan analis tambahan atas

kemampuan perusahaan dalam menciptakan keuntungan dan arus kas di

masa datang, hal ini untuk memperkirakan sejauh mana perusahaan

mampu membayar bunga kupon secara periodik dan pokok pinjaman saat

jatuh tempo. Analisis laporan keuangan dari perusahaan yang akan

diberikan bantuan dana atau pinjaman merupakan salah satu alat penting

bagi kreditur jangka panjang, khususnya mengetahui proyeksi keuangan di

masa datang (Raharjaputra, 2009: 196). Contoh kreditur jangka panjang

adalah pemegang obligasi perusahaaan dan perusahaan pengelola dana

pensiun.

2. Kreditur Jangka Pendek

Kreditur jangka pendek adalah lembaga atau perusahaan yang

memberikan dana jangka pendek, seperti bank atau pemasok barang / jasa

kepada perusahaan dengan pembayaran nontunai atau secara kredit kepada

perusahaan yang dianggap memiliki kemampuan likuiditas atau mampu

membayar kewajibannya saat jatuh tempo (Raharjaputra, 2009: 195).

3. Pemegang Saham

Pemegang saham (stockholders) tertarik kepada perusahaan karena

likuiditas, solvabilitas, keuntungan masa depan, termasuk arus kas dalam

jangka panjang. Para pemegang saham adalah pemilik perusahaan yang

dipengaruhi langsung oleh keuntungan (profit) dan risiko (risk)

4. Manajemen Perusahaan

Manajemen adalah eksekutif perusahaan yang sangat mengenal sasaran

dan tujuan perusahaan dan bertanggung jawab untuk memaksimalkan nilai

perusahaan. Tanggung jawab lainnya adalah manajemen harus mampu

menjaga likuiditas perusahaan agar mampu memenuhi tuntutan para

kreditur dan pemegang saham (Raharjaputra, 2009: 196).

C. Kinerja perusahaan

Kinerja perusahaan merupakan suatu tingkat prestasi yang berhasil

dicapai oleh perusahaan. Pada umumnya kinerja sebuah perusahaan dikaitkan

dengan kondisi keuangan perusahaan. Baik atau buruknya kondisi keuangan

perusahaan tercermin dalam laporan keuangan yang dibuat oleh manajemen.

Oleh sebab itu untuk menilai kinerja suatu perusahaan dibutuhkan informasi di

dalam laporan keuangan.

Kinerja perusahaan merupakan salah satu faktor penentu tinggi atau

rendahreturnyang akan diterima oleh pemegang saham. Semakin baik kinerja

sebuah perusahaan maka kemungkinan semakin tinggi pula return saham

perusahaan tersebut. Kinerja perusahaan yang baik biasanya ditunjukkan

dengan tingginya rasio yang mengukur tingkat profitabilitas perusahaan.

Berdasarkan kerangka dasar penyusunan dan penyajian laporan

keuangan PSAK paragaraf 17 informasi kinerja perusahaan, terutama

profitabilitas, diperlukan untuk menilai perubahan potensial sumber daya

kinerja adalah penting dalam hubungan ini. Informasi kinerja bermanfaat

utnuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari

sumber daya yang ada. Di samping itu, informasi tersebut juga berguna dalam

perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan

tambahan sumber daya.

Pada umumnya kinerja perusahaan diukur dengan menggunakan rasio

keuangan. Melalui rasio keuangan data akuntansi yang terdapat dalam laporan

keuangan disajikan kembali dalam hubungan waktu. Rasio keuangan

membantu kita untuk mengidentifikasikan beberapa kelemahan dan kekuatan

keuangan perusahaan. Rasio tersebut memberikan dua cara bagaimana

membuat perbandingan dan data keuangan perusahaan yang berarti (Keown

dkk, 2008: 74):

1. Meneliti rasio antar waktu untuk meneliti arah pergerakannya.

2. Membandingkan rasio perusahaan dengan rasio perusahaan lainnya.

D. Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

dari satu pos laporan keuangan dengan pos lainnya yang mempunyai

hubungan yang relevan dan signifikan (berarti) (Harahap, 2007: 297). Melalui

rasio pemakai laporan keuangan dapat membandingkan dua perusahaan yang

berbeda atau suatu perusahaan dengan batas - batas waktu yang berbeda. Hal

ini dikarenakan dengan menggunakan rasio keuangan dapat mengurangi

terbatas dan untuk meniadakan pengaruh ukuran besarnya perusahaan (size

company) sehingga perbandingan antar perusahaan pada skala yang berbeda

dapat dilakukan (Kodrat dan Kurniawan, 2010: 231). Terdapat hal yang harus

diperhatikan ketika membandingkan rasio suatu perusahaan dengan

perusahaan yaitu berkaitan dengan sistem akuntansi yang digunakan oleh

perusahaan yang bersangkutan. Hal ini dikarenakan ketika membandingkan

dua perusahaan dengan sistem akuntansi yang berbeda maka akan

memberikan hasil analisis yang bias.

Penggunaan analisis rasio keuangan ini sangat bervariasi dan

tergantung oleh pihak yang memerlukan (Sartono, 2008: 113). Pemegang

saham preferen dan obligasi akan lebih menitikberatkan pada aliran kas jangka

panjang. Pemilik (pemegang saham) dan calon investor akan melihat dari segi

profitabilitas dan risiko. Oleh karena perbedaan kepentingan tersebut maka

dikembangkan empat kelompok rasio keuangan (Sartono, 2008: 114):

1. Rasio likuiditas, yang menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban finansial yang berjangka pendek tepat pada

waktunya.

2. Rasio aktivitas, menunjukkan sejauh mana efisiensi perusahaan dalam

menggunakan aset untuk memperoleh penjualan.

3. Financial leverage ratio, menunjukkan kapasitas perusahaan untuk

4. Rasio profitabilitas, dapat mengukur seberapa besar kemampuan

perusahaan memperoleh laba baik dalam hubungannya dengan penjualan,

aset, maupun laba bagi modal sendiri.

Berdasarkan keempat rasio tersebut rasio profitabilitas merupakan

rasio yang berkaitan langsung dengan kinerja perusahaan. Return on Asset

(ROA) merupakan salah satu rasio keuangan yang dapat digunakan untuk

mengukur tingkat profitabilitas perusahaan. Dengan demikian bagi investor

jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini

misalnya bagi pemegang saham akan melihat keuntungan yang benar - benar

akan diterima dalam bentuk deviden (Sartono, 2008: 122). ROA menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Semakin tinggi rasio ini menunjukkan bahwa semakin tinggi pula kemampuan

perusahaan untuk menghasilkan laba dari aktiva perusahaan.

Penggunaan ROA sebagai alat pengukur prestasi atau kinerja manajer

pusat investasi akan diperoleh hasil penilaian yang baik karena ROA

mempunyai beberapa kelebihan, yaitu (Munawir, 2006: 91):

1. ROA dapat mengukur efisiensi penggunaan modal yang menyeluruh, yang

sensitif terhadap hal yang mempengaruhi keadaan keuangan perusahaan.

2. ROA dapat memperbandingkan posisi perusahaan dengan rasio industri

sehingga dapat diketahui apakah perusahaan berada di bawah, sama atau

di atas rata - rata industri. Hal ini merupakan salah satu langkah dalam

3. ROA dapat digunakan untuk mengukur profitabilitas dari masing - masing

produk yang dihasilkan oleh perusahaan.

4. ROA dapat digunakan untuk mengukur efisiensi tindakan - tindakan yang

dilakukan oleh setiap divisinya dan pemanfaatan akuntansi divisinya.

5. Selain berguna untuk kepentingan kontrol, ROA juga berguna untuk

kepentingan perencanaan.

Namun metode ROA juga memiliki beberapa kelemahan yaitu (Munawir,

2006: 94):

1. ROA sebagai pengukur divisi sangat dipengaruhi oleh metode depresiasi

aktiva tetap.

2. ROA mengandung distorsi yang cukup besar terutama dalam kondisi

inflasi. ROA akan cenderung tinggi akibat penyesuaian (kenaikan) harga

jual, sementara itu beberapa komponen biaya masih dinilai dengan harga

distorsi.

ROA dihitung dengan membagi laba setelah pajak yang diperoleh perusahaan

dengan aktiva yang diinvestasikan untuk memperoleh laba tersebut. Secara

matematis ROA dapat dirumuskan sebagai berikut (Sartono, 2008: 123):

a TotalAktiv

EAT hPajak LabaSetela

ROA ( )

E. Tingkat Suku Bunga

Pada umumnya untuk menunjang kegiatan operasional perusahaan

akan melakukan pinjaman kepada para pemilik modal (investor). Ketika

Besarnya biaya bunga bergantung pada tingkat suku bunga umum. Menurut

Fuadi (2009) tingkat suku bunga atau interest rate merupakan rasio

pengembalian sejumlah investasi sebagai bentuk imbalan yang diberikan

kepada investor.

Besarnya tingkat suku bunga di pasar modal ditentukan oleh hukum

permintaan dan penawaran. Gambar 2.1 menunjukkan bagaimana penawaran

dan permintaan berinteraksi untuk menentukan tingkat suku bunga dalam dua

pasar modal. Pasar A mencerminkan pasar dengan sekuritas berisiko rendah,

sedangkan pasar B mencerminkan sekuritas yang berisiko tinggi. Tingkat suku

bunga di pasar A adalah 10% dan tingkat bunga di pasar B adalah 12%.

Perusahaan dengan kemampuan kreditnya di pasar A akan memperoleh dana

dengan biaya sebesar 10%, dan pemilik modal yang ingin berinvestasi dengan

risiko rendah akan memperoleh return sebesar 10%. Perusahaan yang

melakukan kredit di pasar B akan mengeluarkan biaya yang lebih tinggi yaitu

sebesar 12%, dan para pemilik modal (investor) yang menyukai sekuritas

dengan risiko tinggi akan menerima return yang lebih tinggi yaitu sebesar

12%. Namun mereka juga mengakui bahwa kemungkinan jumlah sebenarnya

yang akan mereka peroleh dapat saja menjadi lebih rendah.

Jika permintaan akan dana menurun maka kurva permintaan D1 akan

bergeser ke kiri (turun) yang ditunjukkan oleh kurva permintaan D2.

Menurunnya permintaan dana menyebabkan turunnya keseimbangan pasar

tingkat suku bunga keangka 8%. Hal sebaliknya akan terjadi apabila

Pasar A: Sekuritas beresiko rendah Pasar B: Sekuritas beresiko tinggi

menurunkan jumlah pinjaman di dalam perekonomian.

Gambar 2.1 Tingkat Suku Bunga sebagai Fungsi dari Permintaan dan Penawaran untuk Pendanaan

Sumber: Brigham dan Joel. F. Houston, 2006: 169

Naik turunnya tingkat suku bunga akan berpengaruh baik pada kinerja

perusahaan maupun pada harga saham. Perubahan tingkat suku bunga dapat

mempengaruhi harga saham melalui tiga cara yaitu (Fuadi, 2009):

1. Perubahan suku bunga mempengaruhi kondisi perusahaan secara umum

dan profitabilitas perusahaan yakni deviden dan harga saham biasa.

2. Perubahan suku bunga mempengaruhi hubungan antara perolehan dari

obligasi dan perolehan deviden dari saham - saham dan oleh karena itu

terdapat daya tarik yang relatif antara saham dan obligasi.

3. Perubahan suku bunga mempengaruhi psikologi para investor sehubungan

dengan investasi kekayaan sehingga mempengaruhi harga saham.

Menurut Ang (1997; 19.1) apabila suku bunga naik maka akan

pinjaman memiliki dampak negatif terhadap setiap emiten, karena akan

meningkatkan beban bunga kredit dan menurunkan laba bersih (Samsul, 2006;

201). Menurunnya laba bersih akan mengakibatkan laba per saham juga

menurun dan akhirnya akan berakibat turunnya harga saham di pasar. Apabila

pemegang saham menjual saham mereka dalam keadaan harga saham rendah

maka pemegang saham akan menderita rugi (capital loss).

Pendapat serupa juga diungkapkan oleh Negara (2001: 176). Beliau

berpendapat bahwa semakin tinggi tingkat bunga maka akan semakin besar

beban biaya operasional perusahaan. Keadaan ini akan mempengaruhi kinerja

dan juga cash flow perusahaan. Semakin tinggi biaya maka semakin rendah

profitabilitas perusahaan dan ini berimbas pada rendahnya deviden.

Sudiyatno (2010) mengungkapkan bahwa penurunan tingkat bunga

juga berpotensi untuk menurunkan harga bahan kebutuhan pokok untuk

industri, sehingga harga pokok produksi juga rendah. Bagi perusahaan, hal ini

sangat positif pengaruhnya karena perusahaan dapat menjual produknya

dengan harga yang terjangkau oleh masyarakat. Akibatnya, penjualan

perusahaan meningkat, dan dengan demikian laba perusahaan juga naik.

Naiknya laba perusahaan dapat dipakai sebagai ukuran atau signal bahwa

kinerja perusahaan baik, sehingga investor tertarik untuk melakukan investasi.

F. Saham

Terdapat banyak cara yang dapat dilakukan oleh manajemen untuk

memperoleh tambahan modal bagi perusahaan. Salah satu cara tersebut adalah

merupakan salah satu jenis surat berharga yang diperjualbelikan di pasar

modal. Pasar modal merupakan suatu sarana di mana surat - surat berharga

jangka panjang diperjualbelikan. Fungsi utama pasar modal adalah untuk

menciptakan harga pasar dan tingkat keuntungan yang wajar secara kontinyu.

Pada dasarnya harga saham ditentukan oleh interaksi antara

permintaan dan penawaran seperti tampak dalam gambar 2.2. Harga mula

-mula adalah Po, untuk sejumlah saham Qo yang ditunjukkan oleh pertemuan

antara penawaran dan permintaan. Jika terjadi perubahan persepsi investor

secara menyeluruh, kurva permintaan akan bergeser ke atas atau ke bawah.

Kurva permintaan tidak akan mengalami perubahan apabila terjadi

peningkatan permintaan. Kenaikan permintaan akan mengakibatkan harga

saham naik tetapi masih pada kurva yang sama (Sartono, 2008: 40).

Gambar 2.2 Penentuan Harga Pasar Saham Sumber: Sartono, 2008: 41

Berdasarkan gambar tersebut tampak bahwa pergeseran ke atas kurva

permintaan mengakibatkan harga saham meningkat dan permintaan saham

juga semakin besar. Pergeseran semacam itu bisa terjadi karena tingkat

Pasar modal yang kompetitif tercipta karena adanya kekuatan permintaan dan

penawaran secara kontinyu sehingga harga pasar saham menyesuaikan secara

cepat dengan setiap perubahan informasi. Tidak ada investor yang secara

individu mampu mempengaruhi harga pasar saham, sehingga investor tidak

dapat memperoleh keuntungan secara konsisten (Sartono, 2008: 41).

G. ReturnSaham

Menurut Hartono (2008: 195) return merupakan hasil yang diperoleh

dari investasi. Berdasarkan pengertian tersebut return saham dapat

didefinisikan sebagai hasil yang akan diperoleh pemegang saham atas

investasi saham yang dilakukan. Return saham terdiri dari yield dan capital

gain (loss). Sehingga rumus untuk menghitung return saham dalam bentuk

persamaan adalah:

Return = Capital Gain (Loss) + Yield

1. Capital Gain(Loss)

Capital gain atau capital loss merupakan selisih dari harga

investasi sekarang relatif dengan harga periode yang lalu (Hartono, 2008:

196):

Capital Gain (Loss) =

Apabila ketika menjual saham harga saham lebih tinggi daripada harga

pembelian saham maka pemegang saham akan menerima capital gain.

Apabila ketika menjual saham harga saham lebih rendah daripada harga

pembelian saham maka pemegang saham akan menderitacapital loss.

2. Deviden

Di dalam saham, yield adalah persentase deviden terhadap harga

saham periode sebelumnya. Dengan demikian, return saham dapat juga

dinyatakan sebagai berikut:

lembarnya, makayieldadalah sebesar Dt/Pt-1danreturndapat dinyatakan:

Return saham

Keterangan:

Dt = deviden per lembar saham yang dibagikan pada periode sekarang

Pt = harga per lembar saham pada periode sekarang

Pt-1 = harga per lembar saham pada periode yang lalu

Deviden merupakan pembayaran tunai yang diberikan kepada

pemegang saham yang berasal dari rekening laba ditahan perusahaan.

Keputusan apakah pemegang saham akan menerima deviden atau tidak

ditentukan ketika Rapat Umum Pemegang Saham (RUPS). Apabila

perusahaan memilih membagikan deviden, maka akan mengurangi laba

ditahan dan selanjutnya mengurangi total sumber dana internal. Apabila

sebaliknya perusahaan memilih untuk tidak membagikan deviden maka

akan menambah sumber dana internal perusahaan.

Modigliani-Miller (MM) berpendapat bahwa apabila perusahaan

membagikan deviden maka hal ini akan diimbangi dengan penurunan

harga saham perusahaan. Menurut MM pengaruh pembayaran deviden

terhadap kemakmuran pemegang saham akan diimbangi dengan jumlah

yang sama dengan cara pembelanjaan atau pemenuhan dana yang lain.

Dalam kondisi keputusan yang given, maka apabila perusahaan

membagikan deviden kepada pemegang saham, perusahaan harus

mengeluarkan saham baru sebagai pengganti sejumlah pembayaran

deviden tersebut. Dengan demikian kenaikan pendapatan dari pembayaran

deviden akan diimbangi dengan penurunan harga saham sebagai akibat

penjualan saham baru (Sartono, 2008: 282). MM membuktikan

pendapatnya secara matematis dengan berbagai asumsi (Sartono, 2008:

282):

1. Pasar modal yang sempurna di mana semua investor bersikap rasional.

2. Tidak ada pajak perseorangan dan pajak penghasilan perusahaan.

3. Tidak ada biaya emisi atauflotation costdan biaya transaksi.

4. Kebijakan deviden tidak berpengaruh terhadap biaya modal sendiri

perusahaan.

5. Informasi tersedia untuk setiap individu terutama yang menyangkut

tentang kesempatan investasi.

H. Tingkat Suku Bunga, Kinerja Perusahaan, danReturnSaham

Seorang pemegang saham akan menerimareturnketika dia melakukan

dapat mempengaruhi besar kecilnya return yang akan diterima oleh

shareholders. Faktor - faktor tersebut dapat berasal dari faktor eksternal

maupun internal. Faktor eksternal adalah faktor yang berasal dari luar

perusahaan, dalam hal ini adalah kondisi ekonomi makro. Faktor internal

adalah faktor yang berasal dari dalam perusahaan, dalam hal ini adalah kinerja

perusahaan.

Di dalam penelitian ini kinerja perusahaan diposisikan sebagai variabel

yang memediasi tingkat suku bunga denganreturn saham. Terdapat beberapa

teori yang mendukung hal ini. Menurut Samsul (2006: 201) faktor makro

mempengaruhi kinerja perusahaan dan perubahan kinerja perusahaan secara

fundamental mempengaruhi harga saham di pasar. Menurut Sudiyatno (2010)

faktor ekonomi makro yang paling penting adalah tingkat bunga. Hal ini

dikarenakan ketidakstabilan tingkat bunga dapat mempengaruhi biaya operasi

perusahaan secara keseluruhan. Hubungan antara tingkat suku bunga, kinerja

perusahaan, danreturnsaham digambarkan pada gambar 2.3 berikut.

Gambar 2.3 Hubungan Tingkat Suku Bunga, Kinerja Perusahaan, dan

ReturnSaham

Negara (2001: 176) dan Sudiyatno (2010) memberikan penjelasan

yang lebih spesifik mengenai hubungan tingkat suku bunga, kinerja

perusahaan, danreturn saham. Pada intinya mereka berdua sependapat bahwa Kinerja Perusahaan

(ROA)

ReturnSaham Tingkat Suku

besarnya tingkat suku bunga dapat mempengaruhi kinerja perusahaan dan

kinerja perusahaan berpengaruh terhadap return yang akan diperoleh

pemegang saham. Apabila tingkat suku bunga rendah maka harga pokok

produksi juga akan rendah sehingga penjualan dapat meningkat.

Meningkatnya penjualan otomatis akan menyebabkan meningkatnya laba.

Meningkatnya laba dapat menjadi sinyal bahwa kinerja perusahaan dalam

kondisi yang baik. Ketika laba perusahaan meningkat maka terdapat

kemungkinan perusahaan akan membagikan deviden dan harga saham

perusahaan juga akan meningkat. Apabila harga saham meningkat maka

kemungkinan pemegang saham akan memperolehcapital gain.

Pada penelitian ini kinerja perusahaan diproksi dengan Return on

Assets (ROA). Menurut Sudiyatno (2010) ROA masih dianggap sebagai

indikator kinerja perusahaan yang lebih baik apabila dibandingkan dengan

indikator lainnya. Dalam hal ini yang dimaksud sebagai indikator lainnya

adalah EVA (Economic Value Added), ROE (Return on Equity), Residual

Income, dan MVA (Market Value Added).

ROA merupakan salah satu cara yang dapat dilakukan analis untuk

menilai baik atau tidaknya kinerja perusahaan. Baik atau tidaknya kinerja

perusahaan akan mempengaruhi kemampuan perusahaan dalam menghasilkan

pemasukan bagi perusahaan (laba). Hal ini juga akan berimplikasi pada

kemampuan perusahaan dalam meningkatkan kesejahteraan pemegang saham

Berdasarkan penjelasan - penjelasan di atas terdapat kemungkinan

adanya pengaruh berjenjang antara tingkat suku bunga, kinerja perusahaan,

danreturnsaham. Oleh karena itu hipotesis yang diturunkan dalam penelitian

ini adalah:

H1 : Kinerja perusahaan memediasi pengaruh tingkat suku bunga terhadap

27 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan studi empiris terhadap perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI). Studi empiris merupakan studi yang

bertujuan untuk memperoleh informasi suatu obyek tertentu dalam kurun

waktu tertentu.

B. Populasi dan Sampel Penelitian

Populasi penelitian adalah seluruh perusahaan yang terdaftar di BEI. Sampel

penelitian dipilih menggunakan metode purposive sampling, yaitu sampel

dipilih menggunakan kriteria yang telah ditentukan. Adapun kriteria

perusahaan yang dijadikan sampel adalah sebagai berikut :

1. Perusahaan yang bergerak di industri manufaktur.

2. Aktif memperdagangkan sahamnya di BEI selama periode 2005 - 2011.

3. Menerbitkan laporan keuangan secara lengkap berturut - turut dari periode

2006 - 2011.

4. Membagikan deviden berturut - turut dari periode 2006 - 2010.

5. Masa berakhir tahun fiskal perusahaan adalah bulan Desember.

C. Data dan Teknik Pengumpulan Data

1. Data Penelitian

Data yang dibutuhkan dalam penelitian ini adalah :

a. Data mengenai keuangan perusahaan berturut - turut dari periode 2006

b. Data mengenai harga penutupan saham perusahaan (closing price)

berturut - turut dari periode 2005 - 2010.

c. Data mengenai deviden yang dibagikan perusahaan berturut - turut dari

periode 2006 - 2010.

d. Data tingkat suku bunga BI berturut - turut dari periode 2006 - 2010.

2. Teknik Pengumpulan Data

Sumber dari data yang digunakan merupakan sumber data sekunder.

Sumber data tersebut adalah:

a. Publikasi perbankan yang dikeluarkan oleh Bank Indonesia (BI) atau

Badan Pusat Statistik (BPS).

b. Publikasi - publikasi perusahaan yang relevan dengan penelitian, yaitu

laporan tahunan (annual report) perusahaan dan ICMD.

Data diperoleh melalui pojok BEI Universitas Sanata Dharma dan dari

situs internet BPS, BI, dan BEI.

D. Variabel Penelitian

1. Variabel Tingkat Suku Bunga

Dalam penelitian ini variabel tingkat suku bunga diposisikan sebagai

variabel independen. Berdasarkan teori investasi tingkat bunga adalah

penggerak investasi, artinya para pelaku pasar memandang tingkat bunga

adalah yang paling penting, karena tingkat bunga dapat menggambarkan

pendapatan sekaligus biaya (Sudiyatno, 2010). Kestabilan tingkat bunga

dapat mempengaruhi biaya operasional perusahaan secara keseluruhan

suku bunga BI (SBI). SBI merupakan acuan dari tingkat suku bunga

umum baik tingkat suku bunga deposito maupun tingkat suku bunga kredit

(Sudiyatno, 2010). Informasi mengenai besarnya tingkat suku bunga dari

tahun 2005 - 2010 diperoleh dengan mengunduhnya di situs

www.bps.go.id.

2. Variabel Kinerja Perusahaan

Dalam penelitian ini variabel kinerja perusahaan diposisikan

sebagai variabel mediasi (intervening). Kinerja perusahaan merupakan

suatu tingkat pencapaian prestasi perusahaan yang diukur dalam bentuk

hasil kerja. Kinerja suatu perusahaan dapat tercermin dari laba yang

diperoleh perusahaan. Dalam penelitian ini kinerja perusahaan diproksi

oleh Return on Asset (ROA). ROA merupakan rasio keuangan yang

mengukur kemampuan perusahaan dalam menghasilkan laba dari aset - aset

yang mereka miliki. Secara matematis ROA dihitung dengan rumus:

Laba Setelah Pajak

Total Aktiva ROA =

3. VariabelReturnSaham

Dalam penelitian ini variabel return saham yang diposisikan

sebagai variabel dependen.Returnsaham merupakan tingkat pengembalian

yang diharapkan akan diperoleh pemegang saham setelah mereka

berinvestasi pada suatu perusahaan. Pemegang saham dapat menerima

return saham dalam dua bentuk yaitu dalam bentuk deviden dan capital

p2 p3

p1

mengukur return saham. Sehingga secara matematis return saham dapat

dirumuskan sebagai berikut:

Return Saham

Keterangan:

Dt = deviden per lembar saham yang dibagikan pada periode sekarang

Pt = harga per lembar saham pada periode sekarang

Pt-1 = harga per lembar saham pada periode yang lalu

E. Teknik Analisis Data

1. Analisis Jalur (Path Analysis)

Untuk menguji pengaruh variabel intervening digunakan metode

analisis jalur (Path Analysis). Analisis jalur merupakan perluasan dari

analisis regresi linier berganda, atau analisis jalur adalah penggunaan

analisis regresi untuk menaksir hubungan kausalitas antar variabel (model

casual) yang telah ditetapkan sebelumnya berdasarkan teori. Analisis jalur

sendiri tidak dapat menentukan hubungan sebab akibat dan juga tidak

dapat digunakan sebagai substitusi bagi peneliti untuk melihat hubungan

kausalitas antar variabel (Ghozali, 2011; 249). Model analisis jalur pada

penelitian ini digambarkan pada gambar 3.1 berikut:

Gambar 3.1 Model Analisis Jalur

Berdasarkan gambar model jalur diajukan hubungan berdasarkan

teori bahwa X mempunyai pengaruh langsung terhadap Y (p1). Namun

demikian X juga mempunyai pengaruh tidak langsung terhadap Y yaitu

dari X ke M (p2) baru kemudian ke Y (p3). Total pengaruh X ke Y sama

dengan pengaruh langsung X ke Y (p1) ditambah pengaruh tidak langsung

yaitu koefisienpathdari X ke M (p2) dikalikan dengan koefisien pathdari

M ke Y.

Pengaruh langsung X ke Y = p1

Pengaruh tidak langsung X ke M ke Y = p2 x p3

Total pengaruh = p1 + (p2 x p3)

Metode ini membutuhkan dua persamaan regresi yang menunjukkan

hubungan yang dihipotesiskan. Dalam hal ini dua persamaan regresi tanpa

konstanta tersebut adalah:

M = p2 X + e1 (1)

Y = p1 X + p3 M + e2 (2)

2. Pengujian Hipotesis Mediasi

Terdapat dua tahap yang harus dilakukan dalam pengujian mediasi. Tahap

pertama adalah menguji pengaruh langsung tingkat suku bunga terhadap

returnsaham. Apabila pengaruh yang ditimbulkan adalah signifikan maka

pengujian dapat dilanjutkan pada tahap ke dua. Tahap kedua adalah

menguji pengaruh tidak langsung tingkat bunga terhadap return saham

a. Uji t (uji parsial)

Uji t (uji parsial) digunakan untuk menguji pengaruh langsung

tingkat bunga terhadap return saham. Dasar pengambilan keputusan

uji t adalah dengan membandingkan t statistik dengan t tabel:

1) Jika t statistik < t tabel, maka pengaruh tingkat suku bunga

terhadapreturnsaham tidak signifikan.

2) Jika t statistik > t tabel, maka pengaruh tingkat suku bunga

terhadapreturnsaham signifikan.

Ketentuan tingkat keyakinan yang digunakan peneliti adalah 95%

dengan df (derajat kebebasan) = n-1-kserta uji dua sisi (two tail).

b. Uji Mediasi

Uji Mediasi digunakan untuk menguji hipotesis mediasi.

Pengujian ini dilakukan dengan cara menguji kekuatan pengaruh tidak

langsung variabel independen (tingkat suku bunga) ke variabel

dependen (returnsaham) lewat variabel mediasi (kinerja perusahaan).

Analisis jalur untuk pengujian mediasi dapat digambarkan dalam

sig Variabel setengah mediasi (Ha diterima)

Variabel mediasi penuh (Ha diterima)

Bukan variabel mediasi (Ha ditolak)

Bukan variabel mediasi (Ha ditolak)

Gambar 3.2 Model Pengujian Hipotesis Mediasi

Dasar pengambilan keputusan uji t adalah dengan

a. Jika t statistik < t tabel, maka pengaruh tidak signifikan.

b. Jika t statistik > t tabel, maka pengaruh signifikan.

Apabila Ho diterima atau Ha ditolak maka kesimpulan dari

hasil penelitian adalah sebagai berikut:

Ha : Kinerja perusahaan tidak memediasi pengaruh tingkat suku

bunga terhadapreturnsaham

Apabila Ho ditolak atau Ha diterima maka kesimpulan dari

hasil penelitian adalah sebagai berikut:

Ha : Kinerja perusahaan memediasi pengaruh tingkat suku bunga

terhadapreturnsaham

Ketentuan tingkat keyakinan yang digunakan peneliti adalah 95%

35 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Populasi pada penelitian ini adalah seluruh perusahaan yang terdaftar

di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan sampel

perusahaan manufaktur yang aktif memperdagangkan sahamnya di BEI.

Sampel penelitian dipilih dari populasi berdasarkan metode purposive

sampling. Purposive sampling merupakan metode pemilihan sampel dimana

sampel dipilih menggunakan kriteria yang telah ditentukan sebelumnya oleh

peneliti. Jumlah perusahaan yang berhasil dipilih sebagai sampel penelitian

adalah 13 perusahaan manufaktur. Proses pemilihan sampel tersebut

dijelaskan sebagai berikut:

Tabel 4.1 Proses Pemilihan Sampel Penelitian

Kriteria Sampel Jumlah

1. Perusahaan yang aktif memperdagangkan sahamnya di BEI selama periode 2005 sampai dengan 2011

410

2. Perusahaan yang tidak bergerak di industri manufaktur (258) 3. Perusahaan yang tidak menerbitkan laporan keuangan

secara lengkap berturut - turut selama periode 2006 sampai dengan 2011

(23)

4. Perusahaan yang tidak membagikan deviden berturut -turut selama periode 2006 sampai dengan 2010

(116)

5. Perusahaan yang masa berakhir tahun fiskalnya tidak bulan Desember

(0)

Jumlah sampel akhir 13

Tabel 4.2 Daftar Perusahaan Sampel

Sumber: Data sekunder dari tahun 2006 - 2010, diolah

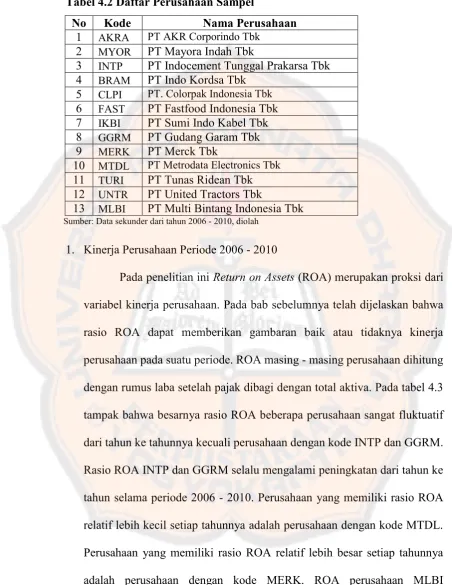

1. Kinerja Perusahaan Periode 2006 - 2010

Pada penelitian iniReturn on Assets (ROA) merupakan proksi dari

variabel kinerja perusahaan. Pada bab sebelumnya telah dijelaskan bahwa

rasio ROA dapat memberikan gambaran baik atau tidaknya kinerja

perusahaan pada suatu periode. ROA masing - masing perusahaan dihitung

dengan rumus laba setelah pajak dibagi dengan total aktiva. Pada tabel 4.3

tampak bahwa besarnya rasio ROA beberapa perusahaan sangat fluktuatif

dari tahun ke tahunnya kecuali perusahaan dengan kode INTP dan GGRM.

Rasio ROA INTP dan GGRM selalu mengalami peningkatan dari tahun ke

tahun selama periode 2006 - 2010. Perusahaan yang memiliki rasio ROA

relatif lebih kecil setiap tahunnya adalah perusahaan dengan kode MTDL.

Perusahaan yang memiliki rasio ROA relatif lebih besar setiap tahunnya

adalah perusahaan dengan kode MERK. ROA perusahaan MLBI

mengalami peningkatan pesat dari tahun 2008 - 2010.

No Kode Nama Perusahaan

1 AKRA PT AKR Corporindo Tbk 2 MYOR PT Mayora Indah Tbk

3 INTP PT Indocement Tunggal Prakarsa Tbk 4 BRAM PT Indo Kordsa Tbk

5 CLPI PT. Colorpak Indonesia Tbk 6 FAST PT Fastfood Indonesia Tbk 7 IKBI PT Sumi Indo Kabel Tbk 8 GGRM PT Gudang Garam Tbk 9 MERK PT Merck Tbk

10 MTDL PT Metrodata Electronics Tbk 11 TURI PT Tunas Ridean Tbk 12 UNTR PT United Tractors Tbk

Tabel 4.3 Hasil Perhitungan ROA Tahun 2006 - 2010

Kode Perusahaan ROA

2006 2007 2008 2009 2010

AKRA 0,0538 0,0546 0,0431 0,0454 0,0406 MYOR 0,0605 0,0750 0,0671 0,1146 0,1100 INTP 0,0618 0,0976 0,1547 0,2069 0,2102 BRAM 0,0118 0,0251 0,0568 0,0533 0,0898 CLPI 0,0601 0,0595 0,0772 0,1415 0,1018 FAST 0,1426 0,1622 0,1592 0,1748 0,1618 IKBI 0,0746 0,1307 0,1541 0,0498 0,0083 GGRM 0,0464 0,0607 0,0781 0,1269 0,1349 MERK 0,3039 0,2689 0,264 0,3387 0,2735 MTDL 0,0283 0,0249 0,0233 0,0094 0,0328 TURI 0,0078 0,0567 0,0684 0,1753 0,1281 UNTR 0,0827 0,1148 0,1165 0,1564 0,1304 MLBI 0,1213 0,1350 0,2359 0,3424 0,3896 Sumber: Data sekunder dari tahun 2006 - 2010, diolah

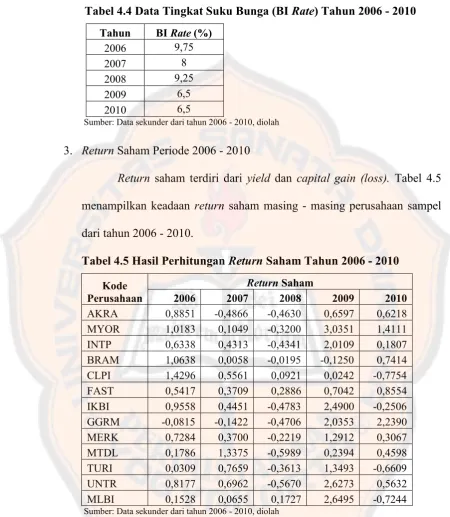

2. Tingkat Suku Bunga (BIRate) Periode 2006 - 2010

Tingkat suku bunga yang digunakan dalam penelitian ini adalah

tingkat suku bunga BI (BI rate). BI rate merupakan tingkat suku bunga

yang dijadikan acuan dari tingkat suku bunga umum baik tingkat suku

bunga deposito maupun tingkat suku bunga kredit. Berdasarkan data yang

diperoleh dari www.bps.go.id rata - rata tingkat suku bunga pada tahun

2005 adalah 12,75. Pada tahun 2006 dan 2007 suku bunga terus

mengalami penurunan dan mengalami peningkatan kembali pada tahun

2008. Pada tahun 2009 suku bunga kembali menurun dan tahun 2010 suku

bunga tetap stabil diangka 6,5. Tabel 4.4 menyajikan rata - rata suku

Tabel 4.4 Data Tingkat Suku Bunga (BIRate) Tahun 2006 - 2010

Sumber: Data sekunder dari tahun 2006 - 2010, diolah

3. ReturnSaham Periode 2006 - 2010

Return saham terdiri dari yield dan capital gain (loss). Tabel 4.5

menampilkan keadaan return saham masing - masing perusahaan sampel

dari tahun 2006 - 2010.

Tabel 4.5 Hasil PerhitunganReturnSaham Tahun 2006 - 2010

Kode Perusahaan

ReturnSaham

2006 2007 2008 2009 2010

AKRA 0,8851 -0,4866 -0,4630 0,6597 0,6218 MYOR 1,0183 0,1049 -0,3200 3,0351 1,4111 INTP 0,6338 0,4313 -0,4341 2,0109 0,1807 BRAM 1,0638 0,0058 -0,0195 -0,1250 0,7414 CLPI 1,4296 0,5561 0,0921 0,0242 -0,7754 FAST 0,5417 0,3709 0,2886 0,7042 0,8554 IKBI 0,9558 0,4451 -0,4783 2,4900 -0,2506 GGRM -0,0815 -0,1422 -0,4706 2,0353 2,2390 MERK 0,7284 0,3700 -0,2219 1,2912 0,3067 MTDL 0,1786 1,3375 -0,5989 0,2394 0,4598 TURI 0,0309 0,7659 -0,3613 1,3493 -0,6609 UNTR 0,8177 0,6962 -0,5670 2,6273 0,5632 MLBI 0,1528 0,0655 0,1727 2,6495 -0,7244 Sumber: Data sekunder dari tahun 2006 - 2010, diolah

Pada tahun 2007 secara rata - rata return saham perusahaan mengalami

penurunan apabila dibandingkan dengan tahun 2006. Apabila

diperhatikan secara seksama, penurunan tersebut sangat ekstrim

Penurunan nilai return saham ini disebabkan oleh beberapa faktor antara

lain menurunnya harga saham, tidak meningkatnya harga saham, atau

menurunnya jumlah deviden yang dibagikan oleh perusahaan.

Pada tahun 2008 rata - rata return saham perusahaan negatif. Hal

ini disebabkan pada tahun tersebut rata - rata harga saham perusahaan

sampel mengalami penurunan yang cukup signifikan. Turunnya harga

saham sampai menyebabkan beberapa pemegang saham mengalami

kerugian (capital loss).

Pada tahun 2009 hampir seluruh keadaan keuangan perusahaan

mengalami perbaikan. Hal ini ditunjukkan dengan meningkatnya nilai

return saham perusahaan - perusahaan tersebut. Hampir seluruh harga

saham perusahaan mengalami peningkatan yang cukup besar. Deviden

yang dibagikan perusahaan pada tahun 2009 juga lebih besar apabila

dibandingkan dengan tahun sebelumnya.

Pada tahun 2010 seperti mengulang kejadian pada tahun 2007.

Rata - rata return saham perusahaan sampel mengalami penurunan. Seperti

yang terjadi pada tahun 2007, penurunan ini terjadi akibat beberapa fakor.

Beberapa faktor tersebut antara lain menurunnya harga saham, tidak

meningkatnya harga saham, atau menurunnya jumlah deviden yang

B. Analisis Data

1. Analisis Jalur (Path Analysis)

Analisis jalur digunakan untuk menguji adanya pengaruh variabel

intervening atau mediasi. Pada dasarnya analisis jalur merupakan

perluasan dari analisis regresi berganda. Terdapat dua bentuk model

persamaan regresi yang digunakan untuk menunjukkan pengaruh tingkat

suku bunga terhadap return saham ketika dimediasi oleh kinerja

perusahaan, yaitu:

KP = -0,24917TB +e ………(1)

RS = -0,334801TB + 0,032877KP +e ………(2)

Model analisis jalur pada penelitian ini digambarkan pada gambar 4.1.

Gambar 4.1 Hasil Analisis Jalur Sumber:OutputPLS 2012, diolah

Model analisis jalur secara matematis menjadi model regresistandardized

(tanpa konstanta) karena kita ingin membandingkan berbagai jalur

(Ghozali, 2011: 63). Besarnya koefisien pengaruh langsung dan tidak

langsung dapat dihitung sebagai berikut:

Pengaruh langsung TB ke RS = -0,334801 0.000

0.062

0.113

TB

KP

RS Tingkat Bunga

ROA

Return Saham

-0,334801

Pengaruh tidak langsung

TB ke KP ke RS = -0,24917 x 0,032877

Total pengaruh = -0,334801 + (-0,24917 x 0,032877)

= -0,334801 – 0,00819

= -0,342991

Keterangan:

TB : Tingkat Suku Bunga

KP : Kinerja Perusahaan

RS :ReturnSaham

Berdasarkan perhitungan di atas tampak bahwa ternyata koefisien

pengaruh tidak langsung lebih besar dari pada pengaruh langsung. Tinggi

atau rendahnya tingkat suku bunga akan berpengaruh pada kualitas kinerja

perusahaan dan pada akhirnya akan berpengaruh terhadap return saham

yang akan diperoleh para pemegang saham.

2. UjiGoodness-fit Model

Uji goodness-fit model dilakukan untuk mengevaluasi model

struktural. Uji ini dilakukan dengan melihat nilai R-square output PLS.

Berdasarkan tabel 4.6 nilai R2 variabel kinerja perusahaan adalah 0,062

yang dapat diinterpretasikan bahwa variabilitas konstruk kinerja

perusahaan yang dapat dijelaskan oleh variabilitas konstruk tingkat suku

bunga sebesar 6,2% sedangkan 93,8% dijelaskan oleh variabel lain di luar

yang diteliti. Nilai R2 variabel return saham adalah 0,113 yang dapat

dijelaskan oleh variabilitas konstruk tingkat suku bunga dan kinerja

perusahaan sebesar 11,3% sedangkan 88,7% dijelaskan oleh variabel lain

yang diteliti.

Tabel 4.6 Hasil R-Square

Nama Variabel RSquare

Kinerja Perusahaan 0,062085

ReturnSaham 0,113106

Suku Bunga

Sumber:OutputPLS 2012, diolah

3. Pengujian Hipotesis Mediasi

a. Pengujian Pengaruh Langsung

Tahap pertama sebelum pengujian mediasi adalah menguji

pengaruh langsung tingkat suku bunga terhadap return saham.

Pengaruh tersebut signifikan apabila nilai t statistik lebih besar dari

nilai t tabel. Penelitian ini merupakan uji dua sisi (two tail) dengan

tingkat kesalahan 5% sehingga nilai t tabel pada penelitian ini adalah

2,00.

Tabel 4.7 merupakan hasil dari pengujian tahap pertama. Pada

tabel path coefficient tampak bahwa nilai t statistik 3,231932 lebih

besar dari 2,00 (nilai t tabel). Hal tersebut menunjukkan bahwa tingkat

suku bunga berpengaruh signifikan terhadap return saham. Seperti

yang telah dijelaskan pada bab sebelumnya apabila pengaruh tingkat

suku bunga terhadap return saham signifikan maka dapat dilakukan

Tabel 4.7 Hasil Uji Tahap Pertama

-0,334801 0,103592 3,231932 2,00 Signifikan

Sumber:OutputPLS 2012, diolah

b. Pengujian Pengaruh Tidak Langsung

Hipotesis yang diajukan pada penelitian ini adalah kinerja

perusahaan memediasi pengaruh tingkat suku bunga terhadap return

saham. Pengujian hipotesis menggunakan metode path analysis.

Hipotesis akan diterima apabila pengaruh Tingkat Suku Bunga (TB)

terhadap kinerja perusahaan (ROA) signifikan, dan pengaruh kinerja

perusahaan (ROA) terhadap return saham (RS) juga signifikan.

Pengaruh tersebut dikatakan signifikan apabila nilai t statistik lebih

besar dari nilai t tabel. Penelitian ini merupakan uji dua sisi (two tail)

dengan tingkat kesalahan 5% sehingga nilai t tabel pada penelitian ini

adalah 2,00.

Tabel 4.8 merupakan hasil dari pengujian hipotesis dengan

menggunakan metode path analysis. Pada pengujian efek mediasi,

output parameter uji signifikansi dilihat pada tabel Total Effect tidak

pada tabel koefisien, karena pada efek mediasi tidak hanya dilakukan

pengujian efek langsung variabel independen ke variabel dependen,

tetapi juga hubungan tidak langsung antara variabel independen

dengan variabel dependen (indirect effect) melalui variabel mediasi

statistik pengaruh TB terhadap ROA lebih besar dari 2,00, dan

pengaruh ROA terhadap return saham lebih kecil dari 2,00. Hal

tersebut menunjukkan bahwa pengaruh tingkat suku bunga terhadap

kinerja perusahaan signifikan, akan tetapi pengaruh kinerja perusahaan

terhadap return saham tidak signifikan. Berdasarkan hasil tersebut

dapat disimpulkan bahwa penelitian ini tidak berhasil menolak Ho.

Tabel 4.8 Hasil Uji Hipotesis Mediasi

Variable Name Original

0,032877 0,154673 0,21256 2,00 Tidak Signifikan

Suku Bunga -> Kinerja Perusahaan

-0,249169 0,119508 2,08495 2,00 Signifikan

Suku Bunga -> ReturnSaham

-0,334801 0,113344 2,95386 2,00 Signifikan

Sumber:OutputPLS 2012, diolah

C. Pembahasan Hasil Penelitian

a. Pengaruh Tingkat Suku Bunga terhadapReturnSaham

Hasil pengolahan data dan pengujian secara statistik menunjukkan

nilai koefisien regresi untuk variabel tingkat suku bunga adalah -0,334801

dengan nilai t statistik 3,231932. Nilai t statistik 3,231932 lebih besar

daripada nilai t tabel (2,00) yang menunjukkan bahwa pengaruh tingkat

suku bunga terhadapreturn saham signifikan. Temuan ini sejalan dengan

penelitian yang dilakukan oleh Purnomo (2003), Fuadi (2009), dan

Subalno (2009). Ketiga peneliti tersebut menyimpulkan bahwa tingkat

Tingkat suku bunga yang tinggi dapat menyebabkan biaya

operasional perusahaan meningkat. Keadaan ini akan berdampak pada

rendahnya laba yang akan diperoleh perusahaan dan return saham yang

akan diperoleh para pemegang saham. Bagi para pemilik modal keadaan

ini bukan merupakan waktu yang tepat untuk menanamkan saham mereka.

Oleh karena itu ketika tingkat suku bunga tinggi para pemilik modal

cenderung lebih memilih untuk menjual saham mereka.

Tingkat bunga rendah akan mendorong masyarakat untuk melirik

investasi saham. Hal ini logis karena tingkat suku bunga rendah akan

memicu ekspansi sektor riil akibatnya output meningkat demikian pula

pendapatan perusahaan. Peningkatan output dan pendapatan perusahaan

akan menaikan penerimaan dari modal yang ditanamkan atau deviden.

Oleh karena itu minat investor untuk menanamkan uangnya di pasar modal

sangat bergantung pada ekspektasi terhadap tingkat bunga (Negara, 2001:

176).

b. Pengaruh Berjenjang antara Tingkat Suku Bunga, Kinerja Perusahaan, dan

ReturnSaham

Hasil pengolahan data dan pengujian mediasi secara statistik pada tabel

4.8 menunjukkan beberapa hal, yaitu:

1) Pengaruh tingkat suku bunga terhadapreturnsaham signifikan dengan

nilai t statistik 2,95386.

2) Pengaruh tingkat suku bunga terhadap kinerja perusahaan signifikan