(Studi Kasus Pada Bank Per mata Syar iah J l. Dr .Soetomo No. 41 Sur a baya)

SKRIPSI

OLEH :

HANNA YULISTYANTI NPM : 0913010214/FE/EA

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR SURABAYA

TENTANG AKUNTANSI MUDHARABAH

(STUDI KASUS PADA BANK PERMATA SYARIAH J L.DR.SOETOMO NO.41 SURABAYA)

Disusun oleh: HANNA YULISTYANTI

0913010214/FE/AK Telah Dipertahankan Dihadapan

Dan Diterima Oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “VETERAN” Jawa Timur

pada tanggal 27 September 2013

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Dr s. Ec. Muslimin, MSi Pr of.Dr.Soepar lan.P.Ak.MM Sekretaris

Dr s. Ec. H. Muslimin,MSi Anggota

Dr s. Ec. R. Sjar ief Hidajat.MSi Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

i Assalamualaikum Wr. Wb

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-nya yang diberikan kepada peneliti sehingga skripsi yang berjudul “PERLAKUAN AKUNTANSI TERHADAP PEMBIAYAAN MUDHARABAH PADA BANK

SYARIAH BERDASARKAN PSAK 105 TENTANG AKUNTANSI

MUDHARABAH (Studi Kasus Pada Bank Per mata Syar ia h J l. Dr .Soetomo No.41 Sur abaya)” dapat diselesaikan dengan tepat waktu. Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti inginmenyampaikan terima kasih kepada semua pihak yang telah memberi bimibingan, petunjuk serta bantuan baik spiritual maupun materiil, khusunya kepada :

ii

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Muslimin, Msi selaku Dosen Pembimbing Utama yang telah memberikan bimbingan skripsi, dukungan, dan perhatiannya untuk peneliti sehingga penulis bisa menyelesaikan tugas skripsinya.

5. Bapak ibu Dosen Fakultas Ekonomi Akuntansi yang telah memberikan ilmu-ilmunya yang bermanfaat kepada penulis yang tidak dapat penulis sebutkan satu persatu.

6. Terima kasih sebesar-besarnya kepada seluruh staff karyawan PermataBank Syariah, karena tanpa bantuan dari mereka, penliti tidak dapat melaksanakan penelitian dengan maksimal.

7. Kepada ayahanda “Yudi Amperanto Karno” dan ibunda “Lilik Soelistyowati” tercinta, terima kasih atas cinta, kasih sayang, kesabaran, doa, serta dukungan moril maupun materiil yang diberikan kepada penulis dengan tulus ikhlas dan tanpa pamrih.

iii

dapat penulis sebutkan satu persatu. Terima kasih untuk segalanya, serta semua pihak yang telah membantu proses penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa apa yang telah disusun dalam skripsi ini masih jauh dari kata sempurna. Oleh karena itu penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, peneliti berharap agar skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum, Wr. Wb.

Surabaya, Juni 2013

Halaman J udul Lembar pengesahan

Kata Pengantar ... i

Daftar Isi ... iv

Daftar Gambar ... viii

Daftar Tabel ... ix

Daftar Lampiran... x

Abstraksi ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Peneliatian ... 9

BAB II KAJ IAN PUSTAKA 2.1 Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 13

2.2.1 Pengertian Bank Syariah ... 13

2.2.1.4 Prinsip Dasar Operasional Bank Syariah ... 18

2.2.2 Pengertian Pembiayaan Mudharabah ... 21

2.2.2.1 Pengertian Pembiayaan ... 21

2.2.2.2 Pengertian Mudharabah ... 21

2.2.2.3 Jenis Akad Mudharabah ... 23

2.2.2.4 Rukun dan Syarat Mudharabah ... 24

2.2.2.5 Hal-hal yang Membatalkan Mudharabah ... 26

2.2.2.6 Hikmah Mudharabah ... 26

2.2.2.7 Pengertian Pembiayaan Mudharabah ... 27

2.3 Perlakuan Akuntansi atas Produk Pembiayaan Mudharabah... 28

2.4 Perlakuan Akuntansi Menurut PSAK 105 ... 29

2.4.1 Pengakuan dan Pengukuran Pembiayaan Mudharabah... 29

2.4.2 Penyajian dan Pengukuran ... 33

BAB III METODE PENELITIAN 3.1 Pendekatan Penelitian ... 36

3.2 Ruang Lingkup Penelitian... 38

3.3 Alasan Ketertarikan Peneliti (Acknowledge) ... 39

3.4 Penentuan Informan ... 39

3.5 Desain Penelitian Studi Kasus ... 40

3.5.1 Pertanyaan Penelitian ... 40

3.5.1 Jenis Data dan Sumber Data ... 42

3.6 Teknik Pengumpulan dan Analisis Data ... 43

3.6.1 Pengumpulan Data ... 43

3.6.2 Analisis Data ... 44

3.6.3 Pengujian Kredibilitas Data ... 44

3.7 Logika yang Mengaitkan Data dengan Proposisi dan Proporsi Penelitian ... 46

3.7.1 Logika yang Mengaitkan Data dengan Proposisi ... 46

3.7.2 Proporsi Penelitian ... 46

3.8 Kriteria yang Menginterpretasikan Temuan ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 49

4.1.1 Sejarah singkat Bank Permata Syariah ... 49

4.1.2 Visi dan Misi Perusahaan ... 50

4.1.2.1 Visi Perusahaan ... 50

4.1.2.2 Misi Bank Permata Syariah ... 50

4.1.3 Tujuan Perusahaan ... 51

4.1.4 Struktur Organisasi Bank Permata Syariah ... 52

4.2. Deskripsi hasil Penelitian ... 52

4.2.1 Macam – macam produk mudharabah ... 52

syariah ... 57

4.3 Analisa dan pembahasan ... 62

4.3.1 Jenis pembiayaan mudharabah ... 62

4.3.2 Pembiayaan mudharabah ... 62

4.3.3 Pencairan Pembiayaan Mudharabah ... 64

4.3.4 Pelaksanaan Bagi Hasil ... 66

4.3.5 Pengakuan Pembiayaan ... 69

4.3.6 Pengakuan laba/Rugi mudharabah ... 69

4.3.7 Penyajian dan Pengungkapan ... 71

4.3.8 Perlakuan Akutansi pembiayaan Mudharabah Berdasarkan PSAK No. 105 ... 71

4.3.8.1 Pengakuan dan pengukuran pembiayaan Mudharabah ... 71

4.3.8.2 Penyajian Pembiayaan Mudharabah ... 73

4.3.8.3 Pengungkapan Pembiayaan Mudharabah ... 74

4.4 Tabel perbandingan hasil analisis dan peembahasan ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 81

5.2 Saran ... 83

DAFTAR PUSTAKA

Gambar 2.1 Skema mudharabah ... 32 Gambar 4.1 Proses penyaluran pembiayaan mudharabah... 61

Tabel 1.1 Perbandingan antara Bank konvensional dengan Bank syari’ah ...16 Tabel 3.1 Tabulasi pertanyaan ... 40

Lampiran 1 : Struktur organisasi Bank Permata Syari’ah

xi

(Studi Kasus Pada Ba nk Per mata Syar ia h Dr .Soetomo 41 Sur abaya) Oleh :

Hanna Yulistyanti Abstr a ksi

Bank syariah harus dapat mengukur dan mengungkapkan transaksi secara layak sehingga dapat menyajikan informasi yang dapat dipercaya dan relevan bagi penggunanya. Standar akuntansi yang digunakan sebagai prinsip syariah merupakan kunci sukses untuk menjalankan sistemnya dalam rangka melayani masyarakat. Dalam pelaksanaan operasionalnya, Bank Syariah dalam penelitian ini yaitu Bank Permata Syariah perlu menrapkan konsep yang tepat dan relevan dalam perlakuan akuntansi pada transaksi-transaksi yang terjadi dalam bank tersebutdan disesuaikan dengan PSAK No.105 tentang akuntansi mudharabah.

Penelitian ini menggunakan metode pendekatan kualitatif yang bertujuan untuk memperoleh data yang lebih lengkap, lebih mendalam dan bermakna sehingga tujuan penelitian dapat dicapai. Adapun penggunaan metode studi kasus dimaksudkan agar penelitian lebih terpusat dan memberikan gambaran yang lebih jelas tentang subyek maupun obyek penelitian.

Berdasarkan analisa penelitian dapat disimpulkan bahwa pembiayaan mudharabah merupakan salah satu jenis pembiayaan Bank Permata Syariah dengan prinsip bagi hasil. Perlakuan akuntansi yang meliputi pengakuan, pengukuran, penyajian dan pengungkapan pada Bank Permata Syariah telah sesuai dengan standar PSAK NO.105 tentang akuntansi mudharabah untuk setiap pencatatan dalam transaksinya. Hanya pada penyajian laporan Laba/Rugi tidak sesuai dengan PSAK NO.105 yang menyatakan bahwa Laba/Rugi disajikan dalam bentuk pengelompokan pendapatan dan beban menurut karakteristik transaksi. Sedangkan pada Bank Permata Syariah disajikan dalam bentuk pengelompokkan pendapatan menurut sistem yang digunakan.

1.1 Lata r Belakang

Bank adalah lembaga keuangan yang mempunyai kegiatan menghimpun dan menyalurkan kembali dana tersebut ke semua lapisan masyarakat.

Perkembangan perbankan dengan menggunakan prinsip syariah atau lebih dikenal dengan nama bank syariah sudah bukan merupakan hal yang asing lagi di Indonesia. Mulai tahun 1990, mulailah terealisasi ide tentang adanya bank islam atau berbasis syariah di Indonesia, yang bermula dari bentuk penolakan terhadap system riba yang bertentangan dengan hokum islam.

Manajemen bank syariah serta lembaga keuangan syariah tidak banyak berbeda dengan manajemen bank konvensional. Namun dengan adanya landasan syariah serta sesuai dengan peraturan pemerintah yang menyangkut bank syariah anatar lain UU No. 7 Tahun 1992, tentu saja baik organisasi maupun system operasional bank syariah terdapat perbedaan dengan bank pada umumnya, terutama adanya dewan pengawas syariah dalam truktur organisasi dan adanya system bagi hasil.

berdasarkan kaidah al-mudharabah. Pembiayaan mudharabah itu sendiri adalah salah satu produk dari bank syariah yang menggunakan system bagi hasil. Secara teknis al-mudharabah dapat diartikan sebagai suatu bentuk akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola, dimana keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak dan apabila rugi maka kerugian akan ditanggung pemilik modal selam kerugian itu bukan akibat kelalaian pengelola, sebaliknya jika kerugian diakibatkan karena kekurangan atau kelalaian pengelola maka pengelola harus bertanggung jawab atas kerugian tersebut.

Dasar hukum pembiayaan mudharabah adalah UU RI No.10 tahun 1998 tetang perubahan atas UU No.7 tahun 1992 tentang perbankan berdasarkan surat keputusan direksi BI No.32/ Kep/ Dir, tentang bank umum berdasarkan prinsip syariah dalam melakukan kegiatan usahanya yang meliputi penyaluran dana melalui pemiayaan bagi hasil berdasarkan prinsip mudharabah, musyarakah dan bagi hasil lainnya. Berdasarkan prinsip ini, bank islam akan berfungsi sebagai mitra , baik dengan penabung maupun dengan pengusaha yang meminjam dana.

Prinsip syariah sendiri merupakan aturan perjanjian berdasarkan hokum islam antara bank dan pihak lain untuk menyimpan dana maupun pembiayaan kegiatan usaha, ataupun kegiatan lainnya yang dinyatakan sesuai dengan syariah.bank syariah adalah lembaga keuangan/perbankan yang operasional atau produknya dikembangkan berlandaskan pada al-qur’an dan al-hadist. Lembaga keuangan tersebut harus beroperasi secara ketat berdasarkan prinsip-prinsip syariah yang tentunya sangan berbeda dengan prinip-prinsip yang dianut oleh lembaga keuangan non-syariah. Adapun prinsip-prinsip yang dimaksud adalah :

1. menjalankan aktivitas bisnis dengan perdagangan berdasarkan pada kewajaran dan keuntungan yang halal.

2. Larangan menerapkan bunga pada segala jenis dan bentuk transaksi. 3. Larangan menjalankan monopoli

4. Mengeluarkan zakat dari hasil kegiatannya

5. Bekerjasama dalam membangun masyarakata, melalui aktivitas bisnis dan perdagangan yang dilarang oleh islam.

andal). Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah rupiah tertentu dan mencantumkannya dalam neraca atau laporan laba rugi. Sedangkan pengukuran adalah proses penentuan jumlah rupiah untuk mengakui dan memasukkan setiap elemen laporan keuangan dalam neraca atau laporan laba rugi yang menggunakan dasar pengukuran biaya historis atau biaya terkini atau nilai realisasi atau didasarkan pada nilai sekarang (Anis, 2001: 146).

Penyajian yang dimaksudkan adalah dimana suatu akun diletakkan dalam struktur laporan keuangan (apakah diletakkan dilaporan arus kas). Sedangkan pengungkapan (disclosure) memiliki arti tidak menutupi atau tidak menyembunyikan. Apabila dikaitkan dengan data, disclosure berarti memberikan data yang bermanfaat kepada pihak yang memerlukan (investor, kreditor, pegawai, konsumen, pemerintah, dan masyarakat umum, serta pengguna lainnya) dan apabila dikaitkan dengan laporan keuangan berarti laporan keuangan tersebut harus memberikan informasi yang jelas dan cukup mengenai hasil aktivitas suatu unit usaha (Anis, 2001: 231).

sebaik-baiknya untuk dapat meningkatkan taraf hidup masyarakat melalui produk perbankan yang disediakan.

Bank permata syariah dengan system bagi hasil dirancang untuk menciptakan kebersamaan dalam menanggung resiko usaha dan berbagi hasil usaha antara pemilik dana/nasabah (shahibul maal) yang menyimpan uangnya di bank, bank selaku pengelola dana (mudharib), dan masyarakat yang membutuhkan dana yang berstatus peminjam dan atau pengelola usaha. Kontrak bagi hasil adalah kontrak menanggung untung atau rugi antara pemilik dana atau bank dan nasabah atau peminjam dana. Mereka bersatu dalam keuntungan dengan pembagian berdasarkan presentase bagi hasil atau nisbah. Jika usaha mengalami kerugian, maka kerugian tersebut akan dibagi berdasarkan timbulnya kerugian, yaitu jika kerugian timbul karena resiko bisnis. Sedangkan apabila kerugian itu timbul karena kelalaian nasabah, maka kerugian ditanggung oleh nasabah.

Bank Permata syariah merupakan bank dengan prinsip bagi hasil yang merupakan landasan utama dalam segala operasinya, baik dalam hal penghimpunan maupun penyaluran dana, dimana system bagi hasil dapat dilakukan dalam akad pembiayaan Mudharabah dan Musyarakah. Standar akuntansi yang digunakan sebagai prinsip syariah merupakan kunci sukses bagi bank atau lemabaga keuangan syariah untuk menjalankan sistemnya dalam rangka melayani masyarakat.

bank permata syariah hanya dapat menjaring nasabah sebesar 25% dari jumlah nasabah pada saat ini yang kurang lebih sekitar 55 ribu nasabah. Dengan seiring berjalannya waktu, pihak dari Permata Syariah terus berusaha untuk meyakinkan masyarakat bahwa bank syariah jauh lebih baik dari pada bank konvensional. Terbukti dengan semakin meningkatnya jumlah nasabah dari tahun ke tahun. Saat ini perbankan syariah makin bertumbuh pesat karena masyarakat lebih tertarik dengan produk-produk pembiayaan pada bank syariah. Adapun tabel yang menunjukkan peningkatan nasabah Permata Syariah dari tahun ke tahun :

TAHUN J UMLAH NASABAH

2005-2006 25% (+/- 13.750 Nasabah)

2006-2007 27% (+/- 14.850 Nasabah)

2007-2008 35% (+/- 19.250 Nasabah)

2008-2009 57% (+/- 31.350 Nasabah)

2009-2010 70% (+/- 38.500 Nasabah)

2010-2012 85% (+/- 46.750 Nasabah)

Sumber : Permata Syariah 2012

dengan kata lain telah banyak masyarakat yang telah memahami tentang produk-produk yang ada pada Bank Permata Syariah.

Hal inilah yang mendorong peneliti untuk melakukan penelitian terhadap salah satu produk pembiayaan yang terdapat pada Bank Permata Syariah yang tidak menganut prinsip bunga/riba, melainkan menggunaka prinsip perolehan keuntungan atau margin yaitu pembiayaan al-Mudharabah. Dimana saat ini produk pembiayaan Mudharabah merupakan produk Bank Permata Syariah yang paling banyak dilaksanakan. Oleh karena itu penliti memilih masalah mudharabah sebagai obyek penelitian skripsi pada Bank Permata Syariah dengan judul “Per lakuan Akunta nsi Ter hada p Pembiayaan Mudhar aba h Pada Bank Syar ia h Ber dasar kan PSAK NO.105 Tentang Akuntansi Mudhar a bah.”

1.2 Per umusa n Ma salah

Berdasarkan uraian latar belakang diatas, analisa tentang pembiayaan mudharabah dapat dirumuskan masalah dalam penelitian sebagai berikut :

“Bagaimana perlakuan akuntansi atas pembiayaan mudharabah pada bank

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

Untuk mengetahui dan menguji secara empiris bagaimana perlakuan akuntansi atas pembiayaan mudharabah pada bank permata syariah berdasarkan psak 105 tentang akuntansi mudharabah

1.4 Ma nfa at penelitian

Adapun manfaat yang diharapkan akan diperoleh melalui penelitian yang dilakukan oleh peneliti adalah :

1. Bagi peneliti

penelitian ini diharapkan dapat menjadi bahan pengetahuan serta memperdalam pemahaman tentang gambaran pendapatan bagi hasil dari prinsip-prinsip islam khususnya pada produk pembiayaan mudharabah berdasarkan psak 105 tentang akuntansi mudharabah. 2. Bagi Praktisi

mengetahui keunggulan bank syariah jika dibandingkan dengan bank konvensional.

3. Bagi akademisi

2.1 Penelitian Ter dahulu

1. Niken Eka Setyor ini (2007)

Meneliti mengenai Perlakuan Akuntansi Atas Sistem Bagi Hasil Pembiayaan Mudharabah dan Musyarakah Pada Bank Syariah Mandiri.

Permasalahan dalam penelitian ini adalah bagaimana perlakuan akuntansi pada system bagi hasil baik dalam pengakuan, pengukuran, penyajian, dan pengungkapan pada Bank Syariah Mandiri. Perbedaan penelitian ini terletak pada subyek yaitu bagi hasil pembiayaan Mudharabah dan Musyarakah, sedangkan peneliti ini pada pembiayaan mudharabah berdasarkan PSAK No 105.

Musyarakah disajikan di neraca pada sisi aktiva. Sedangkan bagi hasilnya disajikan dalam laporan laba rugi pada pos pendapatan.

2. Er lina Mar iza Widia nti (2010)

Meneliti mengenai Efektifitas Penerapan Sistem Mudharabah menurut PSAK No.105 dan Sistem Probabilitas pada Asuransi jiwa Syariah.

Permasalahan dalam penelitian ini adalaha bagaimana penerapan system mudharabah pada perlakuan profit asuransi jiwa syariah, serta efektivitas penerapan system mudharabah terhadap profit tersebut. Persamaaan penelitian ini yaitu sama-sama meneliti bidang akuntansi syariah. Sedangkan perbedaannya yaitu pada peneliti terdahulu menjelaskan tentang penerapan system mudharabah pada perlakuan profit asuransi jiwa syariah, sedangkan peneliti lakukan saat ini pada perlakuan akuntansi ata produk mudharabah.

bertahan dari banyaknya klaim , esuai dengan syariat islam, serta memberikan keadilan dan kesejahteraan bagi peserta dan perusahaan.

3. Siti Ita Rosita (2011)

Meneliti mengenai Studi Pembiayaan Mudharabah dan Laba Perusahaan pada Bank Muamalat Indonesia tbk.

Permasalahan dalam penelitian ini adalah bagaimana pembiayaan mudharabah pada Bank Muamalat Indonesia. Perbedaan penelitian ini terletak pada subyek yaitu pembiayaan mudharabah dan laba perusahaan, sedangkan peneliti ini pada pembiayaan mudharabah berdasar PSAK No.105.

2.2 Landasa n Teor i

2.2.1 Penger tian Bank Syar iah

Menurut Noor (1992: 165), Bank syariah merupakan bank yang beroperasi dengan tidak mempergunakan perangkat bunga melainkan dengan sitem bagi hasil (profit-loss sharing system).

Sedangkan menurut Karnaen A.Perwataatmadja dan Syafi’I Antonio (1992: 1-2) mendefinisikan bank islam sebagai berikut : “Bank Islam adalah bank yang tata cara beroperasinya mengacu pada ketentuan qur’an dan al-hadist. Yang dimaksud dengan bank yang beroperasi sesuai dengan prinsip-prinsip syariah islam adalah bank yang beroperasinya itu mengikuti ketentuan-ketentuan syariah islam khususnya yang menyangkut tata cara ber-muamalat secara islam”

kemitraan dalam penyediaan dana yang dianggap bermanfaat dan menguntungkan.

Bank Permata Syariah merupakan anak perusahaan dari Bank Permata yang merupakan salah satu bank di Indonesia yang akan melayani kebutuhan perbankan masyarakat Indonesia dengan menggunakan prinsip-prinsip syariah.

2.2.1.1 Per bedaan Pr insip Bank Konvensiona l denga n Bank Syar iah

Dari pengertian-pengertian diatas dapat disimpulkan bahwa bank syariah merupakan bank yang tata cara operasinya didasarkan ketentuan-ketentuan al-qur’an dan al-hadist dimana di dalamnya dilaksanakan kegiatan-kegiatan investasi bagi hasil dan pembiayaan perdagangan, serta tidak terdapat praktek riba dan tidak melaksanakan bentuk usaha yang dilarang oleh syariat islam.

Prinsip ini sangat berbeda dengan prinsip yang dianut oleh bank konvensional. Adapun prinsip-prinsip yang dirujuk adalah :

1. Larangan menetapkan bunga pada semua bentuk dan jenis transaksi

2. Menjalankan aktivitas bisnis dan perdagangan berdasarkan pada kewajaran dan keuntungan yang halal

5. Bekerjasama dalam membangun masyarakat, melalui aktivitas bisnis dan perdagangan yang tidak dilarang oleh islam

Terdapat perbedaan prinsip manajemen antara bank syariah dengan bank konvensional dalam mengelola kepentingan penyandang dana, pemegang saham,dan pemakai dana (Perwataatmadja dan Antonio, 1992: 7). Pada bank konvensional, kepentingan penyandang dana adalah diperoleh imbalan berupa simpanan yang tinggi, sedangkan kepentingan pemegang saham adalah diperolehnya spread yang optimal anatara suku bunga simpanan dengan suku bunga pinjaman. Di lain pihak kepentingan pemakai dana adalah biaya lebih murah berupa tingkat bunga yang rendah. Sehingga ketiga kepentingan tersebut sulit dikelola.

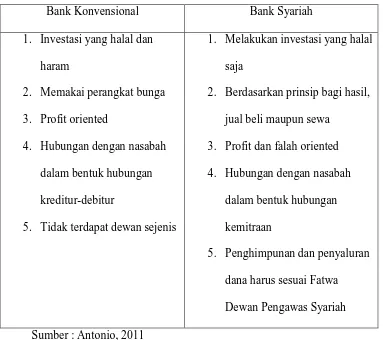

Tabel 1.1 : Pebandingan antara bank konvensional dengan bank syariah

Bank Konvensional Bank Syariah

1. Investasi yang halal dan haram

5. Tidak terdapat dewan sejenis

1. Melakukan investasi yang halal saja

2. Berdasarkan prinsip bagi hasil, jual beli maupun sewa

3. Profit dan falah oriented 4. Hubungan dengan nasabah

2.2.1.2 Landasa n Hukum Bank Syar ia h

prinsip bagi hasil”, maka jaringan operasional perbankan syariah semakin luas.

Bank syariah yang ada tetap harus mengikuti peraturan-peraturan dan persayaratan yang berlaku pada umumnya antara lain :

1. Ketentuan perijinan dalam pengembangan usaha, seperti pembuakaan cabang dan kegiatan devisa

2. Kewajiban pelaporan ke Bank Indonesia

3. Pengawas internal, seperti pengawasan atas prestasi, permodalan, manajemen, likuiditas, dan faktor lainnya. Serta pengenaan sanksi atas pelanggaran.

Disamping ketentuan-ketentuan diatas Bank Syariah di Indonesia juga dibatasi oleh pengawasan yang dilakukan oleh Dewan Pengawas Syariah. 2.2.1.3 Tujuan Bank Syar iah

Menurut Edi Wibowo dan Untung (2004) tujuan bank syariah adalah untuk menggalakan, memelihara dan mengembangkan jasa serta produk perbankan yang sesuai dengan syariah islam. Ciri yang melekat dari syariah adalah mengandalakan etika dan spiritualitas sehingga dapat terjaga integritasnya dalam menciptakan rasa akeadilan bagi semua.

Selain bertujuan meraih keuntungan sebagaimana bank konvensional pada umumnya, bank syariah juga bertujuan sebagai berikut :

1. Membentuk masyarakat untuk berpikir secara ekonomis dan berperilaku binis untuk meningkatkan kualitas hidupnya.

2. Menyediakan lembaga keuangan perbankan sebagai sarana meningkatkan kualitas kehidupan sosial ekonomi masyarakat dengan metode bagi hasil. Dengan adanya metode bagi hasil ini akan membantu orang yang lemah permodalannya untuk bergabung dengan bank syariah untuk mengembangkan usaha baru maupun yang telah ada sehingga dapat mengurangi pengangguran.

3. Berusaha bahwa metode bagi hasil pada bank syariah dapat beroperasi, tumbuh dan berkembang melebihi bank-bank dengan metode lain.

2.2.1.4 Pr insip Dasar Opera siona l Bank Syaiah

berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murahbahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa oleh pihak bank kepada pihak lain (ijarah wa iqtina)”

Berdasarkan hal tersebut, maka menurut Muhammad (2002: 85) produk Bank Syariah diantaranya :

1. Prinsip Simpanan Murni (Al-Wadiah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh bank syariah untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk Al-Wadiah. Fasilitas Al-Wadiah biasa diberikn untuk tujuan keamanan. Menjaga keselamatan dan keutuhan barang tersebut dari kecurian dan kehilangan. Sehingga bukan untuk tujuan investasi guna memperoleh keuntungan. Pada bank konvensional Al-Wadiah identik dengan giro.

2. Sistem Bagi Hasil

antara bank dengan peminjam (nasabah penerima dana). Bentuk produk dasar dari system ini adalah Mudharabah dan Musyarakah. Lebih jauh prinsip Mudharabah dapat dipergunakan sebagai dasar, baik untuk produk pendanaan (tabungan.deposito) maupun pembiayaan. Sedangkan prinsip Musyarakah hanya dipakai utuk pembiayaan.

3. Prinsip Jual Beli dan Margin Keuntungan

Prinsip ini merupakan suatu system yang menerapkan tata cara jual beli dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank serta nasabah dalam kapasitasnya sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan sejumlah harga beli ditambah keuntungan (margin).

4. Prinsip Sewa (ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Bila pada jual beli obyek transaksi adalah barang, maka pada ijarah objeknya adalah jasa. Pada akhir masa sewa, bank dapat menjual barang yang disewakannya kepada nasabah. Harga jual dan harga sewa disepakat pada awal perjanjian.

Prinsip ini meliputi seluruh layanan non pembiayaan yang diberikan bank. Bentuk produk yang berdasarkan prinsip ini antara lain bank garansi, kliring, jasa transfer, dll.

2.2.2 Penger tian Pembiayaa n Mudhar aba h 2.2.2.1 Penger tian Pembiayaa n

Berdasarkan UU No. 10 Tahun 1998 tentang perbankan bab 1 pasal 1 No.12, yang dimaksud pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Kata mewajibkan pada undang-undang di atas maksudnya adalah pihak yang dibiayai mewajibkan untuk mengembalikan uang pinjamannya, kecuali apabila terjadi resiko bisnis dalam mudharabah, maka tidak mewajibkan untuk mengembalikan uang pinjamannya.

2.2.2.2 Penger tian Mudha r abah

dana dan pengelola dana untuk melakukan kegiatan usaha, laba dibagi atas dasar nisbah bagi hasil menurut kesepakatan kedua belah pihak, sedangkan bila terjadi kerugian akan ditanggung oleh pemilik dana kecuali disebabkan oleh kelalaian.

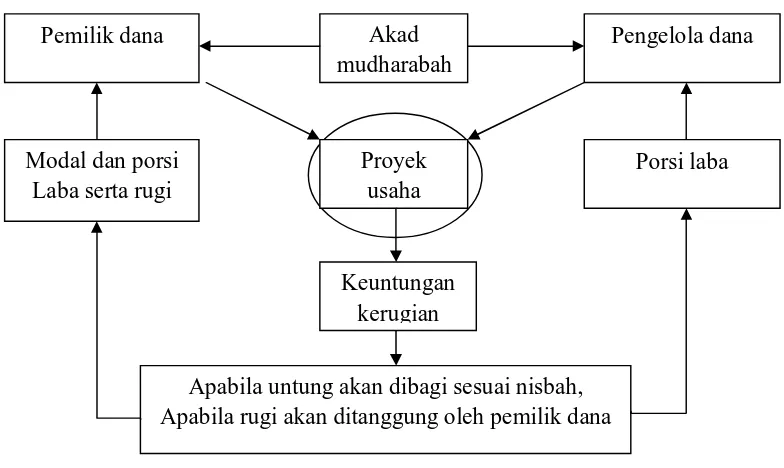

Gambar 2.1 : Skema Mudharabah

Keterangan : pemilik dana dan pengelola dana menyepakati akad mudharabah > proyek usaha sesuai akad mudharabah dikelola pengelola dana > proyek usaha menghasilkan laba atau rugi > jika untung, dibagi sebagai nisbah > jika rugi, ditanggung pemilik dana.

Secara umum, landasan dasar syariah al-mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam ayat

“ wa aakhoruna yadhribuuna fil ardhi yabtaghuuna min fadhlillahi”

Artinya : “dan jika orang-orang yang berjalan dimuka bumi mencari

sebagian karunia allah swt” (Qs. Al-Muzzammil : 20)

Makna dai surat Al-Muzzammil : 20 adalah adanya kata yadhribun yang sama dengan akar kata mudharabah yang berarti melakukan suatu perjalanan usaha. (Depag : 459).

2.2.2.3 J enis Akad Mudha r abah

Mudharabah diklasifikasikan ke dalam 3 jenis yaitu mudharabah muthlaqah, mudharabah muqayyadah, dan mudharabah musytarakah.

Mudharabah Muthlaqah yaitu dimana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya. Mudharabah ini disebut juga dengan investasi tidak terikat.

Mudharabah Muqayyadah yaitu dimana pemilik dana memberikan batasan kepada pengelola dana mengenai lokasi, cara, dan atau objek investasi atau sektor usaha. Misalnya, tidak mencamppurkan dana yang dimiliki oleh pemilik dana dengan dana lainnya, tidak menginvestasikan dananya pada transaksi penjualan cicilan tanpa penjamin. Mudharabah jenis ini disebut juga investasi terikat.

2.2.2.4 Rukun dan Sya rat Mudhar aba h

Ada beberapa rukun dan syarata mudharabah yaitu : 1. Pelaku

Akad mudharabah minimal harus ada dua pelaku. Pihak pertama bertindak sebagai pemilik modal (shahibul maal), dan pihak kedua bertindak sebagai pengelola dana atau pelaksana usaha (mudharib). Syarat kedua adalah pemodal dan pelaksana usaha harus mampu melakukan transaksi dan sah secara hukum (Syafe’i, 2001: 226).

2. Objek Mudharabah

Objek merupakan konsekuensi logis dari tindakan yang dilakukan oleh para pelaku. Pemilik modal menyerahkan modalnya sebagai objek mudharabah. Modal yang diserahkan berbentuk uang, sedangkan kerja yang diserahkan berbentuk keahlian, keterampilan, penjualan, dan lain-lain.

Syarat objek mudharabah, adalah modal harus diketahui jumlah dan jenisnya (mata uang) dan modal harus tunai (Antonio, 2001: 175).

3. Persetujuan Kedua Belah Pihak

si pegelola/pelaksana usaha pun setuju dengan perannya untuk mengkontribusikan kerja.

Syaratnya adalah melafazkan ijab dari yang punya modal dan qabul dari yang menjalankannya (Muhammad, 2004:73).

4. Nisbah Keuntungan

Nisbah adalah rukun yang khas dalam akad mudharabah, yang tidak ada dalam akad jual beli. Nisbah ini mencerminkan imbalan yang berhak diterima oleh kedua belah pihak yang bermudharabah. Mudharib mendapatkan imbalan atas kerjanya, sedangkan shahibul maal mendapat imbalan atas penyertaan modalnya. Nisbah keuntungan inilah yang akan mencegah terjadinya perselisihan antara kedua belah pihak mengenai pembagian keuntungan. Syaratnya adalah :

a. Keuntungan harus dibagi untuk kedua belah pihak. b. Proporsi keuntungan masing-masing pihak harus

diketahui pada waktu kontrak dan proporsi tersebut harus dari keuntungan.

c. Nisbah keuntungan dapat disepakati untuk ditinjau dari waktu ke waktu.

2.2.2.5 Hal-ha l yang Membatalkan Mudhar aba h

Menurut Syafe’I (2001: 237), mudharabah dianggap batal pada hal-hal berikut :

1. Pembatalan, larangan berusaha dan pemecatan 2. Salah seorang aqid meninggal dunia

3. Salah seorang aqid gila 4. Pemilik modal murtad

5. Modal rusak ditangan pengusaha 2.2.2.6 Hikmah Mudhar aba h

Menurut Agustianto (2008: 59), Mudharabah memiliki banyak hikmah atau manfaat, yaitu antara lain :

1. Melatih kejujuran

2. Menumbuhkan jiwa wirausaha dan produktifitas 3. Mendorong pencatatan akuntansi yang akurat 4. Mendorong professionalism dalam bisnis 5. Menghilangkan praktik riba

6. Harta yang tertimbun berputar sehingga menumbuhkan perekonomian

8. Menjembatani dua pihak yang saling membuthkan, shahibul maal memanfaatkan keahlian mudharib, sedangkan mudharib memanfaatkan dana shahibul maal.

2.2.2.7 Penger tian Pembiayaa n Mudhar aba h

Menurut M. Syafi’i Antonio (2001: 95-97), pembiayaan mudharabah adalah salah satu produk dari bank syariah yang menggunakan system bagi hasil. Secara teknis al-mudharabah dapat diartikan sebagai suatu bentuk akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola, dimana keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak dan apabila rugi maka kerugian akan ditanggung pemilik modal selam kerugian itu bukan akibat kelalaian pengelola, sebaliknya jika kerugian diakibatkan karena kekurangan atau kelalaian pengelola maka pengelola harus bertanggung jawab atas kerugian tersebut.

dana melalui pemiayaan bagi hasil berdasarkan prinsip mudharabah, musyarakah dan bagi hasil lainnya.

2.3 Per lakuan Akuntansi Atas Pr oduk Pembiayaan Mudhar a bah

Perlakuan akuntansi terdiri dari pengakuan, pengukuran, penyajian dan pengungkapan. Perlakuan merupakan proses pembentukan suatu pos yang memenuhi definisi elemen laporan keuangan serta kriteria pengakuan (ada kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan mengalir dari atau ke dalam perusahaan dan pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal). Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah rupiah tertentu dan mencantumkannya dalam neraca atau laporan laba rugi. Sedangkan pengukuran adalah proses penentuan jumlah rupiah untuk mengakui dan memasukkan setiap elemen laporan keuangan dalam neraca atau laporan laba rugi yang menggunakan dasar pengukuran biaya historis atau biaya terkini atau nilai realisasi atau didasarkan pada nilai sekarang (Anis, 2001: 146).

menyembunyikan. Apabila dikaitkan dengan data, disclosure berarti memberikan data yang bermanfaat kepada pihak yang memerlukan (investor, kreditor, pegawai, konsumen, pemerintah, dan masyarakat umum, serta pengguna lainnya) dan apabila dikaitkan dengan laporan keuangan berarti laporan keuangan tersebut harus memberikan informasi yang jelas dan cukup mengenai hasil aktivitas suatu unit usaha (Anis, 2001: 231).

2.4 Per lakuan Akuntansi Menur ut PSAK 105

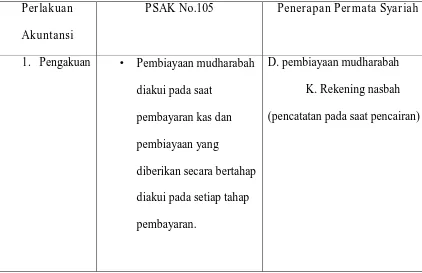

2.4.1 Pengakuan dan Pengukur an Pembiayaa n Mudhar aba h

Pembiayaan mudharabah diakui pada saat pembayaran kas atau penyerahan aktiva non-kas kepada pengelola dana dan pembiayaan mudharabah yang diberikan secara bertahap diakui pada setiap tahap pembayaran atau penyerahan. Pengukurannya adalah :

§ Pembiayaan mudharabah dala bentuk kas diukur sejumlah usaha yang diberikan bank pada saat pembayaran.

Pembiayaan mudharabah xxx

§ Pembiayaan mudharabah dalam bentuk non-kas diukur sebagai nilai wajar aktiva non-kas pada saat penyerahan dan selisih antara nilai wajar dan nilai buku aktiva non-kas diakui sebagai keuntungan atau kerugian bank.

(pada saat mengalami kerugian)

Pembiayaan mudharabah xxx

Kerugian penilaian aktiva non-kas xxx

Aktiva non-kas xxx

(pada saat mengalami keuntungan)

Pembiayaan mudharabah xxx

Aktiva non-kas xxx

Keuntungan penilaian aktiva non-kas xxx

§ Beban terjadi sehubungan dengan mudharabah tidak dapat diakui sebagai bagian pembiayaan mudharabah kecuali telah disepakati bersama.

Rekening nasabah xxx

Setiap pembayaran kembali atas pembiayaan mudharabah oleh pengelola dana mengurangi saldo pembiayaan mudharah. Apabila sebagian pembiayan mudharabah hilang sebelum dimulainya usaha karena adanya karusakan atau sebab lainnya tanpa adanya kelalaian atau kesalahan pihak pengelola dana, maka rugi tersebut mengurangi saldo pembiayaan mudharabah dan diakui sebagai kerugian bank.

Apabila pembiayaan diberikan dalam bentuk non-kas maka kegiatan usaha mudharabah dianggap mulai berjalan sejak barang tersebut diterima oleh pengelola dana dalam kondisi siap dipergunakan dan bila barang tersebut mengalami penurunan nilai pada saat atau setelah barang dipergunakan secara efektif dalam kegiatan usaha maka rugi tersebut tidk langsung mengurangi jumlah pembiayaan namun diperhitungkan pada saat pembagian bagi hasil. Apabila sebagian pembiayaan mudharabah hilang setelah dimulainya usaha tanpa adanya kelalaian atau kesalahan pengelola dana, maka rugi tersebut diperhitungkan pada saat bagi hasil. Adapun kelalaian atau kesalahan pengelola dana antara lain yaitu :

a. Tidak dipenhinya persyaratan yang ada di dalam akad

b. Tidak terdapat kondisi diluar kemampuan yang lazim dan atau yang telah ditentukan dala akad

Apabila mudharabah berakhir sebelum jatuh tempo dan pembiayaan mudharabah belum dibayar oleh pengelola dana, maka pembiayaan mudharabah diakui sebagai jatuh tempo.

Pengakuan laba atau rugi mudharabah dalam praktik dapat diketahui berdasarkan laporan bagi hasil dari pengelola dana yang diterima oleh bank. Apabila pembiayaan mudharabah melewati satu periode pelaporan, maka :

§ Laba pembiayaan mudharabah diakui dalam periode terjadinya hak bagi hasil sesuai nisbah yang disepakati .

Rekening nasabah xxx

Pendapatan bagi hasil xxx

§ Rugi yang terjadi diakui dalam periode terjadinya rugi tersebut dan mengurangi saldo pembiayaan mudharabah.

Rugi bagi hasil xxx

Pembiayaan mudharabah xxx

berakhir diakui sebagai pengurang pembiayaan mudharabah, sedangkan rugi pengelolaan yang timbul akibat kelalaian atau kesalahan pengelola dibebankan pada pengelola dana dan bagian laba bank yang tidak dibayarkan oleh pengelola dana pada saat mudharabah selesai atau dihentikan sebelum masanya berakhir diakui sebagai piutang jatuh tempo kepada pengelola dana.

2.4.2 Penyajian dan Pengukur a n

Pembiayaan mudharabah yang diberikan bank syariah disajikan di neraca pada unsur aktiva sebesar tagihan bank dan pembiayaan mudharabah mutlaqah yang diterima bank syariah disajikan dalam neraca pada unsur

investasi tidak terikat diantara unsur kewajiban dan ekuitas. Dalam hal bertindak sebagai manajer investasi dengan akad mudharabah muqayyadah, bank mendapat keuntungan sebesar nisbah atas keuntugan investasi. Jika terjadi kerugian, bank tidak mendapat imbalan apapun. Apabila dalam investasi tersebut terdapat dana bank maka bank menanggung kerugian sebagian dana yang diikutsertakan. Bank syariah mengungkapkan hal berikut :

1. Janis aktiva produktif, sektor ekonomi, dan jumlah aktiva produktif masing-masing

3. Kedudukan bank dalam pembiayaan bersama dan besarnya porsi yang dibiayai

4. Jumlah aktiva produktif yang telah direstukturisasi periode berjalan. 5. Klasifikasi aktiva produktif menurut jangka waktu, kualitas aktiva

produktif, valuta dan tingkat bagi hasil rata-rata.

6. Ikhtisar perubahan penyisihan kerugian dan penghapusan aktiva produktif yang diberikan dalam tahun yang bersagkutan yang menunjukkan saldo awal, penyisihan selama tahun berjalan, penghapusan selama tahun berjalan, pembayaran aktiva produktif yang telah dihapusbukukan dan saldo penyisihan pada akhir tahun.

7. Kebijakan dan metode akuntansi penyisihan, penghapusan dan penanganan aktiva produktif bermasalah.

8. Metode yang digunakan untuk penyisihan metode khusus dan umum 9. Kebijakan, manajemen, dan pelaksanaan pengendalian resiko

portofolio aktiva produktif.

10.Besarnya aktiva produktif bermasalah dan penyisihannya untuk setiap sektor ekonomi.

11.Saldo aktiva produktif yang telah dihentikan.

tidak terkait yang signifikan berdasarkan kepemilikan perorangan dan atau badan hukum.

3.1 Pendeka tan Penelitian

Dalam melakukan penelitian ini, pendekatan penelitian yang digunakan adalah pendekatan kualitatif interpretif. Dimana pengertian pendekatan kualitatif menurut Bogdan dan Taylor yang dikutip oleh Moloeng (1990: 3) adalah : “pendekatan penelitian yang menggunakan data berupa kalimat tertulis atau lisan, perilaku, fenomena, peristiwa, pengetahuanatau obyek studi.” Sedangkan pendekatan interpretif merupakan analis sistematik mengenai makna aktivitas sosial yang mengacu pada observasi secara detail dalam setting “alami” untuk mendapatkan pemahaman dan interpretasi. Penelitian interpretif sering menggunakan observasi partisipasi dan penelitian lapangan dalam pengumpulan datanya. Metode ini mensyaratkan peneliti untuk ikut terlibat secara penuh pada objek penelitiannya.

Penggunaan metode kualitatif ini dimaksudkan untuk memperoleh data yang lebih lengkap, lebih mendalam dan bermakna sehingga tujuan penelitian dapat dicapai. Jika dengan metode kuantitatif hanya bisa diteliti beberapa variabel saja dan hanya dapat digali fakta-fakta yang bersifat empiris dan terukur sehingga seluruh permasalah yang telah dirumuskan tidak akan terjawab dengan metode kuantitatif. Maka dengan metode kualitatif dapat ditemukan jawaban yang lebih mendalam.

Sedangkan metode penelitian yang digunakan adalah metode pendekatan studi kasus, yaitu penelitian yang dimulai dengan melakukan kategori, penggolongan, mendeskripsikan, dan melakukan diagnosis (Sumarsono, 2004: 10).

Alasan penelitian studi kasus adalah didasarkan pada kesesuaian dengan penelitian yang dilakukan penulis, yaitu :

1. Perumusan masalah tentang bagaimanakah perlakuan akuntansi atas produk pembiayaan mudharabah, pada bank syariah dengan pendekatan studi kasus merupakan strategi yang digunakan unutk menjawab pertanyaan bagaimana atau mengapa dalam rumusan masalah.

2. Peneliti menggunakan metode studi kasus kualitatif karena sesuai dengan penelitian penulis yang membutuhkan observasi langsung ke objek yang bersangkutan.

3. Peneliti tidak dapat mengatur ataupun mempengaruhi obyek penelitian sehingga hanya bisa melakukan wawancara terhadap obyek penelitian.

3.2 Ruang Lingkup Penelitian

3.3 Alasan Keter tar ikan Peneliti ( Acknowledge)

Alasan peneliti untuk meneliti permasalahan ini yaitu rasa ingin tahu yang timbul dalam diri peneliti sendiri. Melihat fenomena yang terjadi terjadi tentang perkembangan perbankan syariah yang semakin pesat dan memiliki ragam ketentuan yang kompleks menjadikan alasan peneliti untuk mengkaji lebih lanjut tentang permasalahan yang terjadi dalam pengembangan perbankan syariah khususnya peneliti mengambil studi kasus pada Bank Permata Syariah yang berlokasi di jalan Dr.soetomo No 41, surabaya.

3.4 Penentuan I nfor man

Selain itu peneliti juga menggunakan staff intern atau pelaksana perusahaan sebagai informan dalam penelitian ini dikarenakan staff pelaksana perusahaan merupakan pihak yang berkaitan langsung dalam aktifitas operasi perusahaan. Selain itu peneliti juga menggunakan pihak ekstern perusahaan yang berhubungan dengan pembiayaan mudharabah ini adalah nasabah bank syariah yang menggunakan jasa pembiayaan mudharabah.

3.5 Desa in Penelitian Studi Kasus 3.5.1 Per tanyaa n Penelitian

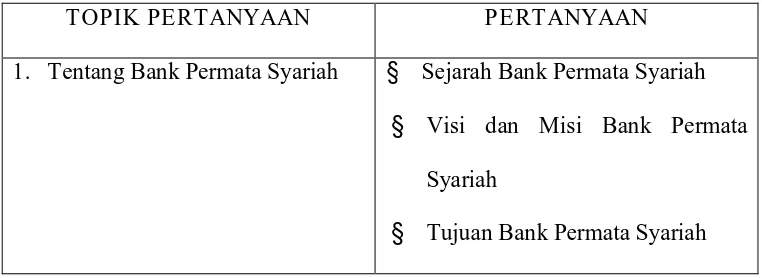

Dalam penelitian ini, topik yang dibahas tentang perlakuan akuntansi atas produk pembiayaan mudharabah pada bank syariah berdasarkan PSAK No.105 tentang akuntansi mudharabah. Oleh karena itu beberapa pertanyaan yang dikemukakan dalam penelitian ini dapat dilihat pada tabulasi pertanyaan berikut :

Tabel 3.1. Tabulasi Per tanyaan

TOPIK PERTANYAAN PERTANYAAN

1. Tentang Bank Permata Syariah § Sejarah Bank Permata Syariah

§ Visi dan Misi Bank Permata Syariah

2. Tentang Pembiayaan Mudharabah pada Bank Permata Syariah

3. Tentang nasabah dalam produk Pembiayaan Mudharabah

§ Struktur Organisasi Bank Permata Syariah

§ Bagaiman proses pembiayaan mudharabah di Bank Permata Syariah

§ Apa saja yang menjadi dasar hokum produk pembiayaan mudharabah

§ Apa saja resiko yang dapat terjadi pada produk pembiayaan mudharabah

3.5.2 J enis Data da n Sumber Data 3.5.2.1 J enis Data

Jenis data yang digunakan adalah data primer yaitu data yang diperoleh langsung dari sumbernya yang berupa bukti transaksi, hasil wawancara dengan bagian akuntansi mengenai tata cara atau teknik perlakuan akuntansi atas produk mudharabah dan segala sesuatu yang berhubungan dengan perlakuan akuntansi atas pembiayaan mudharabah lainnya.

Selain itu juga data sekundr yaitu data yang diperoleh dari literature yang digunakan seperti PSAK No.105, skripsi yang dilakukan oleh peneliti terdahulu, serta data-data internal perusahaan seperti sejarah perusahaan atau latar belakang perusahaan dan gambaran umum perusahaan, laporan keuangan juga data internal lain yang berhubungan dengan perlakuan akuntansi yang terkait dengan produk pembiayaan mudharabah.

3.5.2.2Sumber Data

3.6 Teknik Pengumpulan Data dan Analisis Data

3.6.1 Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan pendekatan kualitatif dan mengikuti cirri-ciri yang diungkapkan Saripan Sudi Hutomo (1992: 58-59) yaitu penelitian kualitatif bersifat deskriptif yang artinya mencatat secara teliti segala gejala (fenomena) yang dilihat dan didengar serta dibacanya via wawancara, catatan lapangan, foto, dokumen resmi, dll.

Teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan tiga tahapan yaitu :

1. Observasi langsung

Penulis mengumpulkan data dengan cara melakukan pengamatan secara langsung terhadap objek penelitian dalam hal ini adalah Bank Permata Syariah.

2. Dokumentasi

3. Wawancara

Yaitu teknik pengumpulan data yang menggunakan data yang menggunakan pertanyaan secara lisan kepada subyek penelitian, pada penelitian ini adalah bagian akuntansi Bank Permata Syariah mengenai tata cara perlakuan akuntansi atas produk pembiayaan mudharabah ataupun pertanyaan lain yang dibutuhkan peneliti terkait dengan penelitian.

3.6.2 Analisis Data

Unit analisis yang digunakan dalam penelitian ini adalah perlakuan akuntansi yang meliputi pengakuan, pengukuran, penyajian, dan pengungkapan atas produk pembiayaan mudharabah dengan prinsip bagi hasil pada saat pencairan dana atau dropping pembiayaan, pengembalian pembiayaan dari nasabah, biaya-biaya yang terjadi akibat pencairan pembiayaan, bagi hasil dan laba rugi yang terjadi di Bank Permata Syariah. Serta memahami konsep pembiayaan dalam prinsip mudharabah.

Unit analis yang berupa situasi kegiatan informan yang meliputi situasi para informan didalam kantor masing-masing pada jam kerja, berbincang-bincang dengan para informan.

3.6.3 Pengujian Kr edibilitas Da ta 1. Perpanjangan pengamatan

kredibel. Belum memadai karena semua rumusan masalah dan focus penelitian terjawab melalui data, belum krediel karena sumber data masih ragu-ragu dalam meberikan data, sehingga data yang diperoleh pada tahap I ternyata masih belum konsisten. Perpanjangan pengamatan sampai dua kali maka data yang diperoleh dirasa telah cukup.

2. Triangulasi

3.7 Logika ya ng Mengaitkan Data dengan Pr oposisi dan Pr opor si Penelitian 3.7.1 Logika yang Mengaitkan Data Dengan Pr oposisi

Komponen ini merupakan bagian dari tahap analisis data untuk menghasilkan temuan penelitian. Data yang telah dikumpulkan untuk menjawab rumusan masalah mengacu pada proposisi yang telah ditetapkan, yaitu data yang berasal dari penerapan pembiayaan mudharabah yang dijalankan Permata Syariah. Data tersebut terkait dengan proposisi yang telah ditentukan.

3.7.2 Pr oporsi Penelitian

Proporsi berfungsi agar penelitian tidak meluas diluar topik dan data yang dibutuhkan. Proporsi yang digunakan dalam penelitian ini yaitu :

§ Bank Permata Syariah menerapkan system mudharabah dalam pembiayaan bagi hasilnya. Yaitu adanya bagi hasil investasi antara peserta dana perusahaan berdasarkan nisbah yang disepakati di awal kontrak.

§ Perlakuan akuntansi juga berlaku dalam Bank Permata Syariah sebagai upaya menjalankan kegiatan usaha bank syariah yang sehat.

a. Pengakuan

rangka menjalankan kegiatan usaha bank syariah yang sehat.

b. Pengukuran

Pengukuran atas produk pembiayaan mudharabah didasarkan pada PSAK No.105 agar dapat melakuakan pengukuran dengan tepat karena telah sesuai dengan karakteristik kegiatan usaha bank syariah.

c. Penyajian

Penyajian atas produk pembiayaan mudharabah didasarkan pada PSAK No.105 untuk menyajikan produk pembiayaan mudharabah dengan tepat sesuai dengan aturan yang berlaku.

d. Pengungkapan

3.8 Kr iter ia Inter pr eta si Temuan Penelitian

Komponen ini merupakan komponen terakhir yang digunakan untuk menginterpretasikan hasil temuan penelitian. Hasil temuan penelitian dianalisis dengan konsep dan teori-teori yang relevan megenai konsep mudharabah pada bank syariah. Kriteria yang digunakan untuk menilai kualitas perlakuan akuntansi atas produk pembiayaan mudharabah adalah perlakuan akuntansi tersebut harus didasarkan pada standar akuntansi mudharabah terbaru yaitu PSAK No.105 tentang akuntansi mudharabah.

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejara h Singka t Bank Per ma ta Syar ia h

PermataBank Syariah didirikan pada tanggal 10 November 2004. Saat ini PermataBank Syariah sudah memiliki 10 Kantor Cabang Syariah dan 241 Kantor Layanan Syariah (Office Channeling). Nasabah dapat bertransaksi diseluruh Kantor Cabang Syariah dan seluruh kantor cabang PermataBank konvensional yang sudah tergabung dalam layanan syariah (Office Channeling) diseluruh Indonesia.

4.1.2 Visi dan Misi Per usa haan

4.1.2.1 Visi Bank Per ma ta Syar ia h

“Menjadi penyedia jasa keuangan Syariah terkemuka di Indonesia, yang memiliki fokus pada segmen Consumer dan Commercial”.

4.1.2.2 Misi Bank Per mata Syar iah

Adapun misi dari PermataBank Syariah Surabaya adalah sebagai berikut :

1. Menjalankan usaha keuangan sesuai prinsip syariah yang tumbuh secara berkesinambungan untuk mendapatkan hasil yang optimal.

2. Meyediakan produk dan jasa keuangan syariah yang memberi solusi atas kebutuhan nasabah sebagai upaya melengkapi layanan PermataBank 3. Memperkerjakan karyawan dengan membekali pelatihan-pelatihan serta

memberikan penghargaan atas prestasi kerja.

4.1.3 Tujuan Per usahaan

Bank Permata Syariah terus melakukan berbagai persiapan dan pembenahan dalam rangka membangun fondasi yang kokoh untuk menunjang pertumbuhan bank. Untuk mengembangkan pelayanan jaringan Bank Permata Syariah mengembangkan layanan penjualan melalui sinergi dalam bentuk Unit Pelayanan Syariah (UPS) atau Unit Mikro untuk melayani sektor UMKM ( Usaha Mikro Kecil Menengah).

Permata Syariah juga akan mempersiapkan peluncuran produk baru baik pendanaan maupun pembiayaan, yang akan difokuskan pada segmen UMKM dan consumer.keseluruhan inisiatif ini tentunya tidak akan berhasil dilaksanakan tanpa dukungan sumber daya manusia yang handal. Selain menggiatkan program rekrutmen untuk mengisi posisi lowongan, Permata Syariah juga akan menyelenggarakan berbagai pelatihan untuk meningkatkan pengetahuan dan keahlian kerja.

Hal lain yang tidak kalah penting dilakukan Permata Syariah adalah memperkuat system teknologi informasi untuk mendukung kegiatan operasional bank sehari-hari. Bank akan mengimplementasikan core banking system dan mengembangkan berbagai system teknologi informasi dan system

4.1.4 Str uktur Or ganisasi Bank Permata Syar iah

Struktur organisasi perusahaan mempunyai peranan yang cukup menentukan dan menunjang perkembangan kemajuan perusahaan. Struktur organisasi dibentuk untuk mengendalikan perilaku, menyalurkan dan mengarahkan perilaku untuk mencapainya yang telah menjadi tujuan dari organisasi. Struktur organisasi Bank Permata Syariah dapat dilihat pada gambar struktur organisasi Permata Syariah dalam lampiran.

4,2 Deskr ipsi Hasil Penelitian

4.2.1 Macam-maca m Pr oduk Mudhar aba h

Macam-macam produk yang menggunakan akad mudharabah pada Bank Permata Syariah antara lain :

1. Tabungan Umroh IB

Merrupakan tabungan investasi dengan prinsip bagi hasil ( Mudharabah al-Muthlaqoh) untuk calon haji yang bertujuan memenuhi kebutuhan

2. Deposito IB

Merupakan salah satu jenis simpanan dengan prinsip bagi hasil ( Mudharabah al-Muthlaqoh) bagi nasabah perorangan atau perusahaan

yang dananya dapat ditarik pada saat jatuh tempo. 3. Tabungan Perencanaan IB

Merupakan salah satu jenis tabungan berjangka yang berprinsip bagi hasil ( Mudharabah al-Muthlaqoh) dengan setoran rutin bulanan bagi nasabah perorangan dalam mempersiapkan dan untuk rencana masa depannya ( misal : pendidikan) yang dimana dananya dapat di ambil pada saat jatuh tempo.

4.2.2 Syar at-syar at Nasaba h Pembiayaan Mudha r abah Pada Bank Per ma ta Syar ia h Sur abaya

Setiap permohonan pembiayaan mudharabah pada Bank Permata Syariah cabang Surabaya, harus diajukan secara tertulis dengan formulir keterangan permohonan pembiayaan yang telah dilengkapi data dan persyaratan yang diperlukan untuk bahan penilaian. Adapun persyaratan tersebut adalah :

Persyaratan umum :

2. Masa kerja minimal dua tahun

3. Foto kopi KTP suami istri sebanyak 2 buah 4. Foto kopi Kartu Keluarga

5. Foto kopi Surat Nikah 6. Surat pengajuan Suami/istri

7. Slip gaji asli selama 3 bulan terakhirsurat keterangan/rekomendasi perusahaan

8. Foto kopi NPWP

9. Foto kopi jaminan (tanah, bangunan, atau kendaraan).

Pembiayaan Koperasi 1. Surat permohonan 2. Foto kopi NPWP 3. Foto kopi SIUP

4. AD/ART koperasi dan perubahannya 5. Surat pengesahan dari departemen koperasi

6. Susunan pengurus koperasi yang di sahkan oleh Departemen Koperasi 7. Laporan keuangan 2 tahun terakhir

8. Data jaminan

Pembiayaan korporasi (PT/CV) 1. Surat permohonan

2. Foto kopi NPWP 3. Foto kopi SIUP

4. Foto kopi KTP direksi 5. Company profile

6. Akta pendirian perusahaan

7. Surat pengesahan dari Departemen Kehakiman 8. Foto kopi rekening Koran 3 bln terakhir 9. Laporan keuangan 2 tahun terakhir

Syarat-syarat penerima pembiayaan mudharabah yang dikeluarkanoleh PermataBank Syariah cabang surabaya yaitu sebagai berikut :

1. Usaha nasabah telah sesuai dengan pasar sasaran yang ditetapkan oleh PermataBank Syariah cabang surabaya, yaitu:

a. Tidak termasuk dalam daftar hitam Bank Indonesia dan PermataBank Syariah.

b. Tidak termasuk dalam debitur pinjaman macet sesuai dengan informasi dari Bank Indonesia.

c. Tidak termasuk jenis usaha yang dilarang dan dihindari untuk dibiayai. 2. Usaha nasabah tidak termasuk dalam jenis pemberian kredit yang perlu

Apabila account officer dan pimpinan cabang menilai bahwa permohonan pembiayaan layak diproses lebih lanjut, maka Account officer akan menghubungi calon pengelola dana (mudharib) untukmenentukan kapan akan dilakukan peninjauan langsung ke lokasi usaha dan lokasi jaminan. Jenis-jenis jaminan pembiayaan mudharabah di PermataBank Syariah adalah :

1. Jaminan Materil

jaminan materil atau agunan dapat berupa benda bergerak dan tidak bergerak. Benda bergerak meliputi kendaraan bermotor yang memiliki nilai jual, simpanan giro dan tabungan pada PermataBank Syariah, dan benda bergerak lainnya yang dapat diterima sebagai jaminan pembiayaan sesuai dengan ketentuan PermataBank Syariah. Sedangkan benda tidakbergerak meliputi tanah berikut bangunan, atau hak pakai yang mempunyai masa berlaku disesuaikan dengan ketentuan PermataBank Syariah.

2. Jaminan Imateril

Jaminan imateril dapat berupa jaminan perseorangan (personal guarantee) atau jaminan perusahaan (corporate guarantee). Jaminan

imateril mengandung resiko yang sangat tinggi untuk dipergunakan sebagai jaminan pembiayaan dan hanya dapat diterima sebagai jaminan tambahan.

nilai agunan harus lebih besar dari jumlah pembiayaan yang diberikan, agunan tersebut tidak berada dalam persengketaan dengan pihak lain, agunan tersebut tidak ada jaminan dengan pihak lain.

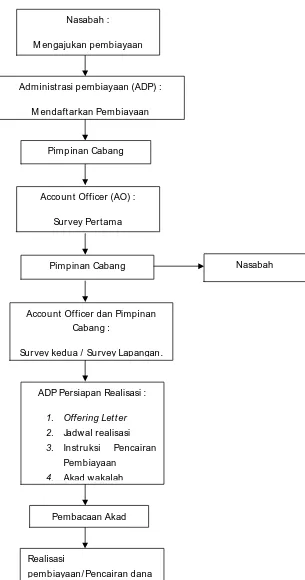

4.2.3 Pr osedur Pembiayaa n Mudhar aba h pada Bank Per mata Syar iah

Dalam proses pembiayaan mudharabah, adapun pihak-pihak yang terlibat adalah sebagai berikut :

1. Pimpinan Cabang, yang bertindak sebagai pihak yang memberikan pengesahan atas pembiayaan yang diajukab oleh nasabah.

2. Administrasi Pembiayaan (ADP), bertindak sebagai pihak yang melakukan pendaftaran pembiayaan nasabah, membuat Offering Letter, akad, dan menyiapkan dokumen-dokumen realisasi pembiayaan.

3. Notaris, yang bertindak sebagai pihak yang membacakan akad atau perjanjian pembiayaan sesuai dengan hasil offering letter yang telah dibuat oleh ADP.

5. Customer Service, bertindak sebagai bagian yang memberikan pelayanan untuk membuka tabungan kepada nasabah yang melakukan pembiayaan dan memasukannya dalam beberapa kriteria pembiayaan ( biaya administrasi, assuransi jiwa, assuransi kebakaran dan biaya notaris)

Sebelum permohonan pembiayaan mudharabah yang diajukan oleh calon nasabah disetujui, maka ada beberapa prosedur atau tahapan yang harus dilakukan sebelum pembiayaan tersebut disetujui oleh pihak bank, anatara lain yaitu :

1. Tahap Pengajuan > calon nasabah datang ke bank untuk mengajukan permohonan pembiayaan mudharabah, setelah itu bagian administrasi pembiayaan akan mendaftarkan permohonan pembiayaan tersebut dan calon nasabah akan diminta untuk mengisi Surat Keterangan Permohonan Pembiayaan yang telah disediakan oleh Customer Service. Selanjutnya ADP akan menyerahkan berkas permohonan nasabah kepada Pimpinan Cabang. Pimpinan Cabang akan mendisposisi permohonan tersebut kepada Account Officer.

akan melaporkan hasil calon nasabah kepada pimpinan cabang. Jika laporan dari hasil survey pertama ini sudah memenuhi persyaratan , maka Pimpinan Cabang dan Account Officer akan melakukan survey yang ke dua yaitu dengan terjun langsung ke lapangan untuk mengetahui secara langsung mengenai keadaan usaha dan agunan calon nasabah.

3. Survey Kedua > Account Officer akan melakukan penelitian terhadap agunan dan neraca keuangan calon nasabah. Hasil penilaian tersebut dituangkan dalam bentuk Memorandum Analisa Pembiayaan dan Laporan Keuangan Nasabah. Pimpinan Cabang akan mempelajari MAP dan LKN, setelah itu diputuskan apakah permohonan pembiayaan mudharabah yang diajukan oleh calon nasabah disetujui atau tidak. Jika disetujui , maka tahapan selajutnya adalah tahap persiapan realisasi.

4. Persiapan Realisasi > proses yang dilakukan dalam tahapan ini adalah, Administrasi Pembiayaan membuat Offering Letter atau surat penawaran dan memberikannya kepada Pimpinan Cabang untuk diperiksa. Jika sudah benar, maka ADP akan membuat janji dengan nasabah dan notaris. Bagian ADP akan membuat jadwal realisasi, instruksi pencairan pembiayaan, menyiapkan dokumen-dokumen untuk realisasi lainnya, dan membuat akad.

dari Notaris yang menunjukkan bahwa sudah terjadi proses akad dimana akad yang asli sedang disalin ulang oleh notaries dan persetujuan dari notaris.

Gambar 4.1 : Proses Penyaluran Pembiayaan Mudharabah

Nasabah :

M engajukan pembiayaan

Account Officer dan Pimpinan

Cabang :

Sur vey kedua / Su rvey Lapangan. Account Officer (AO) :

Sur vey Pertama

Nasabah Pimp inan Cabang

Pembacaan Akad ADP Persiapan Realisasi :

1. Offering Let ter

2. Jadwal realisasi

3. Inst ruksi Pencairan

Pembiayaan

4. Akad wakalah Pimp inan Cabang

Administrasi pembiayaan (ADP) :

4.3 Analisis dan Pembaha sa n 4.3.1 J enis Pembiayaan Mudha r abah

Pada Bank Permata Syariah terdapat dua jenis mudharabah yang digunakan dalam hal pembiayaan, yaitu sebagai berikut :

1. Mudharabah Muthlaqah

Mudharabah jenis ini pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya. Disebut juga investasi tidak terikat.

2. Mudharabah Muqayyadah

Mudharabah jenis ini pemilik dana memberikan batasan-batasan kepada pengelola dana seperti lokasi usaha, objek investasi dan sektor usaha yang disebut juga investasi terikat.

4.3.2 Pembiayaan Mudhar a bah

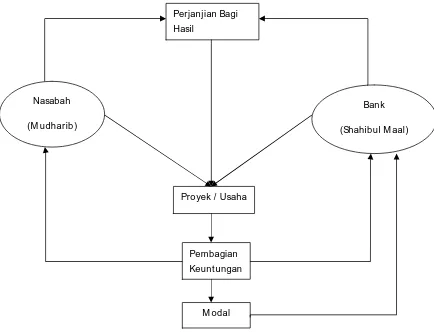

Gambar 4.2 Hubungan Antara Nasabah dengan Bank dalam Pembiayaan Mudharabah

Sumber : Muhammad Syafi’I Antonio, 2001 Perjanjian Bagi

Hasil

Bank

(Shahibul M aal)

Pembagian

Keuntungan Proyek / Usaha

M odal Nasabah

4.3.3 Pencairan Pembiayaan Mudhar a bah

Pencairan pembiayaan mudharabah merupakan titik awal mulai efektifnya pembiayaan tersebut. Sejak saat itu pembiayaan bisa disebut sebagai aktiva yang mengandung resiko bagi bank, oleh Karena itu Bank Permata Syariah sudah mempertimbangkan kredibilitas dan kemampuan nasabah untuk menilai layak atau tidaknya nasabah dalam menerima pembiayaan mudharabah.

Nasabah yang menginginkan pembiayaan mudharabah, ataupun pembiayaan lainnya harus memiliki rekening di Bank Permata Syariah agar pembiayaan dapat dengan mudah direalisasi karena perealisasian akan langsung dilakukan melalui rekening nasabah yang bersangkutan. Pembiayaan mudharabah diakui pada saat pembayaran kas kepada pengelola dana sebesar uang yang diberikan bank kepada pengelola dana.

Sebagai contoh, Bu Lilik memerlukan dana untuk menambah modal kerja usaha catheringnya, untuk keperluan tersebut Bu Lilik mengajukan fasilitas pembiayaan kepada Bank Permata Syariah dengan total kebutuhan dana Rp 60.000.000. setelah dilakukan analisa keuangan, maka disetujui fasilitas pembiayaan mudharabah sebagai berikut :

Plafond : Rp 60.000.000

Nisbah bagi hasil : 25% untuk bank dan 75% untuk Bu lilik

Obyek bagi hasil : laba kotor

Biaya administrasi : Rp 500.000

Pembayaran bagi hasil : dilaksanakan setiap bulan

Diasumsikan hasil usaha cathering Bu lilik adalah sebagai berikut :

Penjualan : Rp. 20.000.000

Hpp : Rp. 15.000.000

Laba kotor : Rp 5.000.000

Berdasarkan data diatas, dapat diperoleh gambaran hasil pembiayaan usaha sebagai berikut :

Angsuran yang harus dilunasi setiap bulan oleh bu lilik selama 24 bulan adalah Rp 60.000.000 : 24 bln = Rp 2.500.000

Bagian keuntungan netto Bank Permata Syariah yang diperoleh pada bulan pertama yaitu : 25% (nisbah) x Rp.5.000.000 = Rp 1.250.000

Apabila jumlah pencairan pembiayaan tersebut direalisasikan seluruhnya, maka Bank Permata Syariah akan melakukan pencatatan sebesar jumlah yang dicairkan yaitu :

D. Pembiayaan Mudharabah 60.000.000

K. Rekening Bu lilik (nasabah) 60.000.000

4.3.4 Pelaksanaan Bagi Hasil

Jumlah pendapatan bagi hasil atas pembiayaan yang diberikan akan dibayarkan kepada nasabah penyimpanan dana dan bank. Akan dihitung secara proporsional sesuai dengan alokasi dana pembiayaan yang diberikan. Dari jumlah pendapatan bagi hasil yang tersedia untuk nasabah tersebut kemudian dibagi hasilkan ke nasabah penabung dan deposan sebagai shahibul maal dan bank sebagai mudharib sesuai dengan porsi nisbah bagi hasil yang

terjadi perbedaan cara pandang mengenai apa yang dimaksud dengan pendapatan antara bank dengan nasabah.

Jadi sesuai dengan fatwa DSN No. 15/DSN-MUI/IX/2000, besarnya nisbah berdasarkan kesepakatan kedua belah pihak yang berkontrak. Sehingga angka besaran nisbah ini muncul sebagai hasil tawar menawar antara shahibul maal dan mudharib. Dengan demikian angka nisbah ini bervariasi, antara

50:50, 60:40, 75:25, dan 80:20. Juga tergantung berapa lama jangka waktu pembiayaan untuk mendapatkan nisbah, karena semakin panjang jangka waktu pembiayaan, maka semakin banyak pula nisbah yang dimiliki oleh nasabah (Sumber : Bank Permata Syariah ).

Dalam pelaksanaannya ada beberapa prinsip yang menjadi dasar transaksi fasilitas pembiayaan mudharabah di Bank Permata Syariah, adapun prinsip prinsip tersebut adalah:

1. Cash basis

Cash basis adalah semua pendapatan yang dibagi hasilkan adalah pendapatan yang diterima setelah pembiayaan direalisasikan.

Misalkan dengan contoh sebelumnya telah disepakati pinjaman tersebut akan dibayarkan dalam jangka waktu 24 bulan (2th) dan pembayaran cicilan pokok akan dilakukan tiap bulan bersamaan dengan pembayaran bagi hasil . maka perhitungan dan pencatatan yang dilakukan oleh Bank Permata Syariah adalah :

Angsuran yang harus dilunasi setiap bulan oleh bu lilik selama 24 bulan adalah Rp 60.000.000 : 24 bln = Rp 2.500.000

Bagian keuntungan netto Bank Permata Syariah yang diperoleh pada bulan pertama yaitu : 25% (nisbah) x Rp.5.000.000 = Rp 1.250.000

Bagian keuntungan netto Bu lilik yang diperoleh pada bulan pertama yaitu : 75% (nisbah) xRp 5.000.000 = Rp 3.750.000

Dengan pencatatan :

D.Rekening Bu lilik (nasabah) 3.750.000

K. Pembiayaan Mudharabah 2.500.000

4.3.5 Pengakuan Pembiayaan

Pada saat Bank Permata Syariah melakukan pencairan ( droping ) pembiayaan mudharabah maka bersamaan itu pula biaya yang terjadi karena proses pencairan tersebut.dalam hal pengakuan biaya-biaya yang terjadi, Bank Permata Syariah mengakui biaya tersebut dengan mendebit rekening nasabah dan mengkredit biaya biaya yang terjadi karena adanya proses pencairan pembiayaan itu dibebankan kepada nasabah dengan cara mengurangi akun rekening nasabah dan tidak mengurangi pokok pembiayaan mudharabah. Sebagai contoh pencatatan biaya-biaya yang dilakukan Bank Permata Syariah adalah sebagai berikut,

D. Rekening Nasabah xxx

K.Pembayaran Administrasi xxx

Biaya Notaris xxx

Biaya Asuransi xxx

Biaya Materai xxx

4.3.6 Pengakuan Laba/Rugi Mudhar aba h

Hal tersebut bertujuan untuk menjunjung tinggi prinsip kehati-hatian bank, sehingga bank akan mengakui pendapatannya apabila pendapatan tersebut benar-benar diterima oleh bank. Dalam hal pembiayaan pendapatan bagi hasil dilakukan setiap periode bersamaan dengan angsuran pokok pembiayaan.

Pada saat nasabah memperoleh keuntungan atas usaha yang dikelolanya, maka Bank Permata Syariah akan mengakui pendapatan bagi hasil pada saat terjadinya bagi hasil sesuai dengan nisbah yang telah disepakati bersama pada awal perjanjian. Kebijakan ini dilakukan agar pendapatan bagi hasil yang diterima secara pasti sudah dimiliki. Jurnal pengakuan keuntungan yang dicatat oleh Bank Permata Syariah adalah :

D. Kas/Rekening nasabah xxx

K. Pendapatan pembiayaan mudharabah xxx

Sedangkan jurnal pengakuan kerugian yang dicatat oleh Bank Permata Syariah apabila terjadi kerugian adalah :

D. Kerugian pembiayaan mudharabah xxx