DAMPAK DEPRESIASI NILAI TUKAR DAN

PERTUMBUHAN UANG BEREDAR TERHADAP INFLASI

APLIKASI THRESHOLD MODEL

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

Dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Ilmu Ekonomi Dan Studi Pembangunan

Diajukan oleh :

AYU NURULITA

0811010033 / FE / EP

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

DAMPAK DEPRESIASI NILAI TUKAR DAN

PERTUMBUHAN UANG BEREDAR TERHADAP INFLASI

APLIKASI THRESHOLD MODEL

Disusun oleh :

AYU NURULITA

0811010033 / FE / EP

Telah dipertahankan di hadapan Dan diterima oleh Tim Penguji Skripsi J urusan Ekonomi Pembangunan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal, 24 Oktober 2012

Pembimbing : Tim Penguji

Pembimbing Utama Ketua

Dr s. Ec. Arief Bachtiar , M. Si Dr s. Ec. Arief Bachtiar , M. Si Sekretaris

Dr s. Ec. Wiwin Priana, MT Anggota

Dr s. H. M. Taufiq, MM Mengetahui

Dekan Fakultas Ekonomi

KATA PENGANTAR

Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat serta hidayah-Nya yang telah dilimpahkan sehingga penulis bisa menyelesaikan proposal skripsi ini. Penyusunan proposal skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya Jurusan Ilmu Ekonomi Studi Pembangunan. Dalam penulisan proposal skripsi ini penulis mengambil judul “Dampa k Depresiasi Nilai Tukar Dan Pertumbuhan Uang Beredar Ter hadap Inflasi: Aplikasi Thr eshold Model”.

Penulis menyadari sepenuhnya bahwa didalam penyusunan proposal skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada. Walaupun demikian berkat bantuan bimbingan yang diterima dari Bapak Drs.Ec.Arief Bachtiar,M.Si selaku Dosen Pembimbing Utama dan Ketua Jurusan Ilmu Ekonomi Studi Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.yang dengan penuh kesabaran telah mengarahkan dari awal untuk memberikan bimbingan kepada penulis, sehingga proposal skripsi ini dapat tersusun dan terselesaikan dengan baik.

Atas terselesainya proposal skripsi ini, penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Segenap staf pengajar dan staf kantor Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah dengan ikhlas memberikan ilmu dan pelayanan akademik bagi penulis.

4. Ayah dan Bunda tercinta yang telah sabar mendidik dan membesarkan dengan penuh kasih sayang baik moral, material, maupun spiritual.

5. Keluarga serta kerabat disekeliling saya yang selalu memberi dukungan serta bantuan demi tersusunnya skripsi ini.

Akhir kata yang dapat terucapkan semoga penyusunan skripsi ini dapat berguna bagi pembaca dan pihak-pihak lain yang membutuhkan, semoga Allah SWT memberikan balasan setimpal.

Wassallamualaikum Wr.Wb

Surabaya, Oktober 2012

DAMPAK DEPRESIASI NILAI TUKAR DAN

Adanya hasrat pemerintah yang lebih mengutamakan pertumbuhan ekonomi dan adanya suatu kenyataan bahwa pertumbuhan ekonomi Indonesia lebih didorong oleh tingkat konsumsi masyarakat, memberikan tantangan tersendiri bagi Bank Indonesia dalam penetapan target tingkat inflasi dan bagaimana pencapaiannya. Dalam kaitan itu, menjadi suatu pertanyaan sejauh mana target inflasi yang telah ditetapkan sudah memperhitungkan dua permasalahan tersebut.

Dalam penelitian ini data yang digunakan adalah data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) cabang Kota Surabaya dan Kantor Bank Indonesia (BI) cabang Kota Surabaya yang diambil selama kurun waktu 19 tahun yaitu mulai dari tahun 1993 sampai dengan tahun 2011 untuk analisis menggunakan alat bantu komputer dengan program E-Views (Econometrica Views) untuk mengetahui jangka panjang dan jangka pendek antara variabel terikat (Y) dan variabel bebas (X).

Berdasarkan analisis uji akar-akar unit dengan menggunakan tingkat signifikan 5%. Hasil uji akar-akar unit menunjukan bahwa variabel Kurs, Jumlah Uang Beredar, Tingkat Pengangguran secara parsial berpengaruh signifikan terhadap Inflasi. Hasil perhitungan uji akar-akar unit diketahui nilai t-tabel sebesar -3,487845 dengan t-hitung untuk variabel Kurs -5.175.468, variabel JUB -4.524.279, variabel Pengangguran -2.794.224. Dengan hasil t-hitung > dari t-tabel terdapat pengaruh signifikan variabel bebas secara parsial terhadap Inflasi namun disini variabel Pengangguran tidak berpengaruh signifikan terhadap inflasi.

DAFTAR ISI

2.2.1. Teori Paritas Internasional ... 13

2.2.2. Inflasi ... 21

2.2.2.1 Pengertian Inflasi ... 21

2.2.2.2 Macam – macam Inflasi ... 22

2.2.2.3 Sebab – sebab Inflasi ... 25

2.2.2.4 Target Inflasi ... 26

2.2.2.5 Kerangka Teori Pembentukan Infasi ... 29

2.2.2.6 Pilihan Kebijakan Pengendalian Inflasi ... 32

2.2.2.7 Faktor – factor yang Mendorong Terlampauinya Sasaran Inflasi ... 35

2.2.3. Menciptakan Target yang Kredibel ... 37

2.2.4. Multiplier Dalam Model IS – LM ... 39

2.2.5. Kurs ... 40

2.2.5.2 Valuta Asing ... 41 3.1. Devinisi Operasional dan Pengukuran Variabel ... 55

3.2. Teknik Penentuan Data ... 56

3.3. Teknik Pengumpulan Data ... 56

3.4. Teknik Analisis dan Uji Hipotesis ... 56

3.4.1. Teknik Analisis ... 56

3.4.1.1 Teknik Analisis Penurunan Model Dasar .... 56

3.4.1.2 Penurunan Model Dinamis ... 58

3.4.2. Uji Hipotesis ... 62

3.4.2.1 Aspek Dalam Pengujian Model Dinamis .... 62

3.4.2.2 Asumsi Klasik ... 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 72

4.1.1. Keadaan Geografis ... 72

4.1.2. Keadaan Iklim ... 73

4.1.3. Keadaan Penduduk ... 73

4.2. Perkembangan Perekonomian Indonesia ... 74

4.3. Deskripsi Hasil Penelitian ... 78

4.3.1. Perkembangan Inflasi di Indonesia ... 78

4.3.2. Perkembangan JUB ... 85

4.4. Analisis dan Pengujian Hipotesis ... 96

4.4.1. Analisis Perilaku Data ... 97

4.4.1.1 Uji Normalitas... 97

4.4.1.2 Uji Akar – akar Unit ... 97

4.4.2. Analisis dengan Pengujian Regresi Berganda ... 98

4.4.3. Uji Linearitas ... 101

4.4.4. Uji Autokorelasi ... 102

4.4.5. Uji Heterokedastisitas ... 102

4.4.6. Uji Multikolinieritas ... 102

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 110

BAB 1 PENDAHULUAN

1.1.Latar Belakang

Pada 2010 perbankan Indonesia diharapkan dapat kembali meningkatkan perannya sebagai lembaga intermediasi secara optimal dengan momentum recovery dari krisis finansial. Banyak kalangan, khususnya kalangan dunia usaha dan pemerintah mengharapkan kontribusi perbankan yang lebih besar dalam menggerakkan perekonomian. Sepanjang tahun 2009, banyak kalangan menilai perbankan kurang optimal dalam menjalankan fungsi intermediasi, hal tersebut berdasarkan penilaian dari berbagai pihak bahwa perbankan menerapkan strategi suku bunga yang tinggi untuk dapat mempertahankan tingkat keuntungan. Sebelum menaruh ekspektasi yang tinggi terhadap sektor perbankan, ada baiknya kita melihat kondisi perbankan di tahun 2009 dan ekspektasi perbaikan perekonomian di tahun 2010.

2

dalam negeri yang tercermin dalam angka inflasi, dan kestabilan nilai rupiah terhadap mata uang lain yang tercermin dalam angka nilai tukar/kurs.

Oleh karena sejak 14 Agustus 1997 pemerintah dan Bank Indonesia menetapkan bahwa penentuan nilai tukar rupiah ditentukan oleh mekanisme pasar (free floating system), maka kestabilan nilai rupiah lebih banyak ditujukan kepada rendah dan stabilnya laju inflasi. Bank Indonesia telah menempatkan .inflasi. sebagai anchor/landasan dalam kebijakan moneternya, dengan menetapkan suatu target inflasi sebagai acuan dalam pelaksanaan kebijakan moneter Bank Indonesia.

Sebagaimana telah kita ketahui, pada tahun 2000 Bank Indonesia telah menetapkan target inflasi, diluar pengaruh kebijakan harga dan pendapatan Pemerintah 3-5% dan untuk tahun 2001 berkisar antara 4-6%. Secara teoritis, menempatkan Inflasi sebagai anchor memberikan manfaat diantaranya: (i) mudah dipahami oleh masyarakat, karena masyarakat hanya akan melihat ukuran keberhasilannya pada pencapaian laju inflasi. (ii) dapat menciptakan ekspektasi yang rendah terhadap inflasi sehingga pada akhirnya dapat menghasilkan tingkat inflasi aktual (actual inflation) sesuai yang diinginkan. (iii) dapat menghindari kemungkinan munculnya kebijakan-kebijakan yang dapat menimbulkan deviasi terhadap pencapaian target inflasi (discretionary policy).

3

pertumbuhan ekonomi yang cepat. Namun dampak dari kebijakan pemerintah yang ekspansif cenderung memberikan tekanan-tekanan terhadap inflasi.

Persaingan perbankan khususnya dalam penyaluran kredit semakin ketat, karena tekanan terutama dari pemerintah dan BI terkait dengan belum bergeraknya sektor riil, mendorong terjadinya penurunan suku bunga kredit yang menyebabkan pendapatan perbankan akan turun. Pendapatan perbankan yang diperkirakan turun memaksa perbankan untuk meningkatkan dana murah dengan cara meningkatkan sistem layanan perbankan berbasis teknologi. Sistem tersebut terbukti memberikan manfaat selain untuk memuaskan nasabah, juga mengkonsolidasikan data secara cepat dan tepat, memperbesar perolehan fee based oncome (FBI), dan mengurangi dan mencegah fraud yang juga berujung pada peningkatan efisiensi perbankan.

4

ke depan. Hal ini menyebabkan persaingan perbankan makin ketat terutama pada bank menengah kecil. Bank asing dengan modal besar dapat memenuhi ketentuan Basel II, sementara bank kecil sangat kesulitan.

Selain tantangan dari sisi perbankan sendiri, tantangan dari eksternal juga masih menghadang di tahun 2010. Walaupun masa-masa terburuk ekonomi global sudah terlampaui, namun krisis global tampaknya belum seratus persen hilang. Ada beberapa perkembangan terakhir harus dicermati, krisis Dubai World dan mulai bangkrutnya perbankan di Austria dan Yunani dikhawatirkan akan memicu efek yang lebih besar bagi ekonomi global yang ujungnya akan berimbas pada ekonomi domestik. Hal tersebut menyebabkan perbankan belum dapat menurunkan premi risikonya sehingga bersikap risk averse. Sementara di sisi lain, sektor riil juga belum berani untuk bergerak atau cenderung bersikap wait and see yang biasanya ditandai dengan masih terbatasnya permintaan kredit.

Sementara, di sisi lain bank sentral melalui penetapan inflation targeting, cenderung mengarahkan kebijakannya untuk menciptakan inflasi yang rendah dan stabil.

5

menanamakan dananya di Indonesia, sehingga menyebabkan pengembangan sektor produksi masih sangat tersendat. Sebagaimana dikatahui peningkatan konsumsi masyarakat tanpa diimbangi peningkatan produksi cenderung memberikan tekanan-tekanan pada peningkatan harga secara umum.

Adanya hasrat pemerintah yang lebih mengutamakan pertumbuhan ekonomi dan adanya suatu kenyataan bahwa pertumbuhan ekonomi Indonesia lebih didorong oleh tingkat konsumsi masyarakat, memberikan tantangan tersendiri bagi Bank Indonesia dalam penetapan target tingkat inflasi dan bagaimana pencapaiannya. Dalam kaitan itu, menjadi suatu pertanyaan sejauh mana target inflasi yang telah ditetapkan sudah memperhitungkan dua permasalahan tersebut.

6

subsidi telah pula mendorong peningkatan inflasi. Dalam kondisi yang demikian, upaya yang dilakukan oleh bank sentral untuk meredam meningkatnya laju inflasi yang berlebihan adalah dengan mengendalikan jumlah uang beredar (uang primer) dengan konsekuensi terhadap peningkatan suku bunga, serta didukung oleh upaya sterilisasi valuta asing dalam mengendalikan jumlah uang beredar dimaksud.

Dengan menggunakan threshold model paper ini menguji apakah dampak

nilai tukar dan pertumbuhan uang beredar terhadap inflasi linear atau tidak.

Selanjutnya, akan diuji apakah terdapat nilai threshold, berapa banyak nilai

threshold yang dapat diidentifikasi, dan berapa berapa besar dampaknya.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka dalam penelitian ini dapat dirumuskan permasalahan sebagai berikut:

1. Apakah pertumbuhan Jumlah Uang beredar di berpengaruh terhadap Volatilitas inflasi di Indonesia selama periode 2000 - 2011?

2. Apakah nilai tukar riil domestik berpengaruh terhadap Volatilitas inflasi di Indonesia selama periode 2000 - 2011?

3. Apakah tingkat pengangguran berpengaruh terhadap di Indonesia selama periode 2000 - 2011?

1.3. Tujuan Penelitian

7

1. Pertumbuhan Jumlah Uang beredar terhadap Volatilitas inflasi di Indonesia selama periode 2000 – 2011.

2. Perubahan nilai tukar riil domestik terhadap Volatilitas inflasi di Indonesia selama periode 2000 – 2011.

8

1.4. Manfaat Penelitian

Adapun manfaat yang ingin dicapai dalam penulisan skripsi ini adalah:

1. Sebagai informasi bagi pihak-pihak pengambil keputusan yang terkait dengan pengendalian Inflasi pada pembangunan.

2. Sebagai bahan informasi bagi pihak-pihak yang mengadakan penelitian yang berkaitan dengan masalah ini.

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Berikut ini adalah hasil penelitian terdahulu yang berkaitan dengan masalah yang dihadadapi sebagai dasar untuk melengkapi landasan teori; a. Siagian, Victor (2004 Fakultas Ekonomi Universitas Trisakti, Jakarta

Dalam penelitiannya yang berjudul “Analisis Sumber-Sumber Pertumbuhan Ekonomi Filipina Periode 1994 – 2003 ” menghasilkan keimpulan sebagai berikut : Dalam jangka panjang, kontribusi positif dan signifikan dampaknya terhadap pertumbuhan ekonomi Filipina diberikan oleh variabel ekspor, impor, investasi dalam negeri, tabungan dan pengeluaran pemerintah; Kontribusi positif tetapi tidak signifikan dampaknya terhadap pertumbuhan ekonomi Filipina diberikan oleh variable investasi asing; Variabel utang luar negeri dan utang dalam negeri berdampak negative terhadap pertumbuhan ekonomi Filipina, namun tidak signifikan.

b. M. Maula Al Arif dan Achmad,2006 “Peranan Kebijakan Moneter dalam Menjaga kestabilan Perekonomian Indonesia dalam Fluktuasi Perekonomian dunia.”

merupakan estimasi data dengan menggunakan model SVAR. Bagian akhir merupakan simpulan.Hasil analisis respon kebijakan moneter terhadap fluktuasi output menunjukkan bahwa pada periode observasi peran kebijakan moneter sangat signifikan mendorong pertumbuhan ekonomi. Secara garis besar kebijakan moneter pada periode observasi untuk mendorong pertumbuhan ekonomi yang lebih tinggi. Sebaliknya, ketika kondisi ekonomi mengalami penurunan, peran kebijakan moneter ditujukan untuk memperpendek masa resesi perekonomian. terlihat sangat signifikan dalam menunjang pertumbuhan ekonomi. Hal itu dapat dilihat bahwa ketika siklus perekonomian mengalami perkembangan, kebijakan moneter selalu di arahkan.

c. Farida Wijayanti (1999:UPN) dengan judul “Pengujian Kausalitas Efek Fisher Ter hadap Tingkat Inflasi di Indonesia”. Dalam pengujian kausalitas Granger, signifikan (α) = 5 % terdapat dalam time Lag

untuk tingkat suku bunga (SBI) terhadap tingkat inflasi atau tingkat suku bunga (SBI) sebagai variabel bebas dan tingkat inflasi sebagai variabel terikat, diketahui Fhitung sebesar 80.376 sedangkan Ftabel sebesar 2.33 dengan df (6.41). Karena Fhitung lebih besar Ftabel maka hipotensi Ho ditolak, artinya terdapat pengaruh antara tingkat inflasi terhadap tingkat suku bunga. Dan dapat diketahui juga thitung sebesar -1.253 sedangkan ttabel sebesar 1.645. Besarnya pengaruh antara kedua variabel tersebut adalah (R²) = 92.2 %. Maka dapat disimpulkan secara umum bahwa Terjadi kausalitas antara tingkat Inflasi dengan tingkat suku bunga di Indonesia. Tingkat inflasi dalam mempengaruhi tingkat suku bunga signifikan, sedangkan tingkat suku bunga secara signifikan memberikan efek yang negatif bagi tingkat Inflasi, sehingga dapat dikatakan bahwa tingkat suku bunga sebagai pendorong bagi kenaikan tingkat inflasi.

d. Budi Purnomo (Jurnal Ekonomi dan Bisnis Indonesia Vol.16.No.2, 2001) dengan judul “Kausalitas antara Ekspor dan Pertumbuhan Ekonomi”. Bahwa hasil studi dengan menggunakan uji kausalitas model koreksi kesalahan menunjukkan adanya pola kausalitas timbal balik (tingkat ekspor riil mempengaruhi pendapatan nasional riil dan sebaliknya juga tingkat pendapatan nasional riil mempengaruhi ekspor riil). Akan tetapi pola kausalitas satu arah dari tingkat pendapatan nasional riil selama periode penelitian, nampaknya lebih kuat dan lebih signifikan sebagaimana diperlihatkan oleh nilai koefesien error conection term

yang dipadukan dengan FPE. Dengan demikian hasil studi empiris ini mendukung hipotesis bahwa pertumbuhan ekonomi dalam negeri mendukung ekspor (internally generated export). Berdasarkan hasil studi, dapat dikemukakan bahwa sektor ekspor secara keseluruhan dipandang dari kacamata ekonomi nasional tidak efisien dalam menopang pembangunan ekonomi Indonesia karena ternyata strategi kebijakan ekspor yang dilakukan tidak didukung oleh struktur ekonomi dalam negeri yang kuat. Akibatnya, ekspor Indonesia samgat tergantung pada pasar internasioanal. Oleh karena itu, sebagai titik permulaan pembangunan ekonomi Indonesia yang semenjak pertengahan tahun 1997 bergelut dengan krisis ekonomi, studi empiris ini merekomendasikan, pertama, perlunya dipikirkan kembali strategi kebijakan ekspor yang diterapkan, dalam hal ini kesinambungan kebijakan tersebut dikaitkan dengan tujuan nasional pembangunan ekonomi Indonesia. Kedua, perlunya dilakukan studi empiris yang lebih komprehensif dalam udaha memperkuat basis-basis perekonomian nasioanal dengan menjadikan pasar dalam negeri sebagai penentu arah pertumbuhan ekonomi nasional dan bukan pasar luar negeri.dari studi tersebut, diharapkan akan dapat diketahi komoditi-komoditi mana yang perlu dikembangkan dan memberikan sumbangan besar bagi perekonomian Indonesia. Ketiga, penibgkatan ekspor hendaknya dilakukan untuk komoditi yang benar-benar mempuntai keunggulan komparatif dan kompetitif yang baik.

data kuartalan menunjukkan adanya hubungan kausalitas antara variabel pertumbuhan ekonomi dengan variabel inflasi. Dari pendekatan Hsio menunjukkan bahwa penentuan lag yang optimal sebesar 4 untuk variabel pendapatan nasional dan 3 untuk inflasi sebagai controled variable. Dengan demikian, inflasi akan dipengaruhi oleh pendapatan nasional sampai pada kuartalan keempat. Dari hasil uji kausalitas Granger, model yang bagus sebaiknya mengunakan pendekatan dua variabel, yaitu dengan memasukkan controled vaeiable. Namun denikian pengaruh controled variable-nya ternyata relatif jauh lebih kuat dibandingkan variabel yang diuji pada dimensi pertama. Dengan kata lain, laju inflasi yang diakibatkan oleh pertumbuhan ekonomi sebagai indikasi memanasnya perekonomian relatif lebih lemah. Dengan demikian, terdapat trade off antara otoritas moneter yang bertugas mengendalikan inflasi sementara berbagai prpgram pemerintah maupun bank dunia berusaha menciptakan pertumbuhan ekonomi yang tinggi.

2.2. Landasan Teori

2.2.1.Teori Paritas Internasional

teori Paritas Daya Beli (purchasing power parity). Teori kurs daya beli ini menyatakan bahwa kurs mata uang antar negara harus mencerminkan nilai perbandingan nilai mata uang satu negara terhadap negara lainnya yang ditentukan oleh daya beli masing-masing negara.

3. Teori paritas daya beli ini diperkenalkan oleh seorang ekonom Swedia, Gustav Cassel, pada tahun 1918. Teori paritas daya beli ini menghubungkan kurs valas dengan dengan harga-harga komoditi yang dinyatakan dalam uang lokal di pasar internasional (Baile & McMohan, 1989:16-19). Hubungan antara kurs valas dan harga komoditi dalam doktrin paritas daya beli yaitu kurs valas akan cenderung menurun dengan proporsi yang sama dengan kenaikan harga. Teori paritas daya beli memiliki dua bentuk yaitu paritas daya beli absolut dan paritas daya beli relatif. Paritas daya beli absolut menyatakan bahwa keseimbangan nilai mata uang dalam negeri terhadap nilai mata uang luar negeri merupakan perbandingan harga absolut dalam dan luar negeri.

Teori paritas daya beli ini dapat dinyatakan: S=P/P*

2. Paritas daya beli relatif menyatakan bahwa kurs valas merupakan suatu prosentase perbandingan perubahan harga absolut dalam negeri terhadap luar negeri. Paritas daya beli relatif ini dapat dinyatakan sebagai berikut:

Asumsi utama yang mendasari teori paritas daya beli adalah bahwa pasar komoditi merupakan pasar yang efisien baik dari segi alokasi, operasional, penentuan harga, dan informasi. Asumsi ini selanjutnya menyatakan bahwa (Kuncoro, 1996: 182): (1) Semua barang merupakan barang yang diperdagangkan di pasar internasional (tradable goods) dan tidak ada biaya transportasi; (2) Tidak ada restriksi-restriksi dalam perdagangan internasional; (3) Barang dalam negeri dan luar negeri bersifat homogen sempurna untuk masing-masing barang; (4) Terdapat kesamaan indeks harga yang digunakan untuk memperhitungkan daya beli mata uang asing dan domestik, terutama untuk indeks harga dan elemen indeks harga. 3. Paritas suku bunga (interest rate parity) merupakan teori yang paling

1986:20-26). Teori paritas suku bunga terdiri dari dua bentuk yaitu paritas suku bunga tertutup (covered interest rate parity) dan paritas suku bunga tidak tertutup (uncovered interest rate parity). Paritas Suku Bunga Ter tutup

(Covered Interest Rate Parity) menyatakan bahwa terdapat hubungan

antara kurs spot, kurs forward, dan variabel suku bunga. Paritas suku bunga tertutup ini menjelaskan hubungan yang erat antara suku bunga dengan pergerakan kurs spot dan kurs forward mata uang tertentu khususnya mata uang keras (hard currency) seperti dolar Amerika dan Yen Jepang. Paritas suku bunga tertutup dipandang sebagai dasar yang lebih relevan untuk menjelaskan kurs valas.

diharapkan pada masa datang adalah F (kurs forward), maka hasil yang diperoleh dari pembelian surat berharga luar negeri adalah:

Keseimbangan paritas suku bunga tertutup akan terjadi bila hasil surat berhaga sama dengan suku bunga-nya (i) (Krugman dan Obstfeld, 1991:63).

karena 1+i*≈1, maka keseimbangan:

Keseimbangan di atas dapat terjaga bila F dan S mengalami pergerakan secara proporsional. Bila pergerakan F dan S tidak proporsional maka yang terjadi adalah apresiasi atau depresiasi kurs valas.

4. Paritas Suku Bunga Tidak Ter tutup (Uncovered Interest Rate Parity)

forward merupakan peramal yang tidak bias untuk nilai kurs spot pada masa yang akan datang (Syafrudin, 1994:53).

di mana Et adalah harapan informasi yang tersedia pada waktu t, sehingga paritas suku bunga tidak tertutup mengimplikasikan pelaku pasar dapat memiliki posisi terbuka pada pasar spot yang didasarkan pada harapan nilai kurs forward.

Et(St+1)=Ft

Kurs forwad diharapkan menjadi penentu kurs spot masa datang secara efisien, yaitu mencakup seluruh informasi yang tersedia yang relevan pada tahun ke-t.

5. Model Frenkel-Bilson

Model harga fleksibel (fleksible price model) menyatakan bahwa terdapat hubungan antara suku bunga dengan kurs valas (teori suku bunga riil terhadap kurs). Teori ini dikenal dengan teori Chicago karena memuat asumsi harga fleksibel. Asumsi ini menimbulkan konsekuensi bahwa suku bunga nominal harus mencerminkan perubahan tingkat inflasi yang diharapkan. Penjelasan model harga fleksibel terhadap kurs dengan memakai doktrin paritas daya beli adalah:

S=P/P*

dimana S adalah kurs spot, P dan P* adalah tingkat harga dalam dan luar negeri.

Fungsi Permintaan Uang dari Cagan (Frenkel, 1976:611). • Dalam negeri:

karena a dapat diabaikan, maka: α bersifat elastis

menyatakan bahwa kenaikan x% dari penawaran uang domestik akan menyebabkan depresiasi kurs sebesar x%. Dengan kata lain sifat kurs adalah homogen pada derajat satu terhadap permintaan uang (LLewellyn & Miler, 1979: 79). Kenaikan pendapatan nominal domestik relatif terhadap luar negeri akan menimbulkan apresiasi kurs valas, di mana harga-harga dalam negeri akan turun relatif terhadap harga luar negeri, (S) akan turun. Pendapat ini berlawanan dengan teori pendekatan neraca pembayaran terhadap kurs valas yang menyatakan bahwa hubungan tingkat pendapatan nominal dengan kurs valas adalah positif. Pengaruh tingkat pendapatan dalam keadaan pasar kurs harga fleksibel menekankan pada fungsi permintaan uang. Kenaikan pendapatan suatu negara akan meningkatkan permintaan uang. Jika doktrin paritas daya beli berlaku dan jumlah uang beredar konstan, maka kurs akan mengalami apresiasi untuk menyeimbangkan permintaan uang riil terhadap penawaran uangnya (Frankel, 1976:201). Kenaikan tingkat bunga relatif dalam negeri terhadap luar negeri akan menyebabkan depresiasi mata uang (kenaikan kurs valas atau kenaikan nilai kurs luar negeri), sehingga akan ada hubungan positif antara selisih tingkat suku bunga dengan nilai kurs valas. Kurs valas diprediksi akan melemah nilainya akibat adanya inflasi dan kenaikan suku bunga. Naiknya suku bunga domestik berarti akan terjadi kenaikan tingkat harga dalam negeri.

sejak pertengahan 1999, pencapaian target inflasi yang telah ditetapkan pada tingkat yang rendah memberikan tantangan tersendiri, ditambah bahwa salah satu mesin pendorong pertumbuhan ekonomi adalah berasal dari sisi permintaan masyarakat.

Sementara di sisi lain, dengan masih belum kondusifnya situasi sosial, politik dan keamananmaka hal tersebut tampaknya masih menimbulkan keengganan bagi para investor untuk menanamakan dananya di Indonesia, sehingga menyebabkan pengembangan sektor produksi masih sangat tersendat. Sebagaimana dikatahui peningkatan konsumsi masyarakat tanpa diimbangi peningkatan produksi cenderung memberikan tekanan-tekanan pada peningkatan harga secara umum. Adanya hasrat pemerintah yang lebih mengutamakan pertumbuhan ekonomi dan adanya suatu kenyataan bahwa pertumbuhan ekonomi Indonesia lebih didorong oleh tingkat konsumsi masyarakat, memberikan tantangan tersendiri bagi Bank Indonesia dalam penetapan target tingkat inflasi dan bagaimana pencapaiannya. Dalam kaitan itu, menjadisuatu pertanyaan sejauh mana target inflasi yang telah ditetapkan sudah memperhitungkan dua permasalahan tersebut.

inflation. Bagian ketiga menjelaskan model-model penetapan inflation targeting sekaligus bagaimana mengakomodir dampak dari proses pemulihan ekonomi terhadap model inflation targeting.

2.2.5. Kerangka Teori Pembentukan Inflasi

Barro & Gordon (1983) menggambarkan mekanisme pembentukan inflasi sebagai sebuah interaksi antara preferensi pemerintah dengan preferensi masyarakat. Barro & Gordon merepresentasikan preferensi pemerintah dengan suatu fungsi matematik yang menggambarkan sejauh mana pemerintah dapat meminimalkan kerugian yang ditimbulkan dari inflasi yang disebut government.s loss function. Government.s loss function menggambarkan kerugian yang diperoleh pemerintah dari surprise inflation yang diciptakannya, yang secara matematis diterjemahkan menjadi:

Zt = (a/2) (pt)2 - b (pt -pt e)...(1)

keterangan :

pt = inflation rate, pt

e= expected inflation rate, a dan b = constant

apabila terdapat peningkatan inflasi (pt) maka akan menimbulkan biaya yang lebih besar dari peningkatan inflasi itu sendiri. Dalam kenyataan sehari-hari memang dirasakan bahwa apabila terdapat peningkatan inflasi maka akan menimbulkan tuntutan terhadap peningkatan Gaji PNS, tuntutan peningkatan Upah Minimum Regional (UMR) dan sebagainya. Sementara fungsi

b ( pt - pte) adalah manfaat yang diperoleh pemerintah dengan menciptakan inflation shock/ surprise inflation. Inflasi yang diciptakan pemerintah baik melalui kebijakan fiskal maupun moneter dianggap dapat memberikan rangsangan bagi peningkatan kegiatan ekonomi sehingga diharapkan dapat menekan tingkat pengangguran. Apabila manfaat yang diperoleh dari menciptakan surprise inflation lebih besar dari biayanya, maka nilai Zt akan negatif yang secara teoritis akan menggoda pemerintah untuk mengenakan surprise inflation. Sementara preferensi masyarakat diwakili oleh persamaan philip yang secara matematis disimbolkan sebagai berikut:

U=Un - a (pt - pte )...(2)

dimana Un adalah normal unemployment rate

Apabila terdapat peningkatan actual inflation (pt) sebagai akibat dari keberadaan surprise inflation yang diciptakan oleh Pemerintah/bank sentral, maka unexpected inflation,

(pt - pte ), menjadi semakin tinggi yang akhirnya dapat menekan tingkat pengangguran (U).

Sementara itu, di dalam preferensi pemerintah itu sendiri terdapat kekuatan tarik menarik antara pertimbangan biaya inflasi dan manfaat dari inflasi. Apabila pemerintah berpikir bahwa manfaat dari surprise inflation yang diciptakannya akan memberikan manfaat yang lebih besar dari biaya yang ditimbulkan maka dorongan untuk menciptakan surprise inflation sangat tinggi. Selain itu, dorongan dari masyarakat kepada pemerintah untuk menekan tingkat pengangguran yang tinggi sebagai akibat resesi ekonomi serta untuk memberikan tingkat kehidupan yang lebih baik dan sebagainya juga telah memberikan tekanan kepada pemerintah dalam menciptakan surprise inflation.Dalam pengantar teori ini telah disebutkan bahwa upaya memulihkanperekonomian dapat dilakukan melalui kebijakan fiskal seperti melakukan kebijakan defisit spending dengan terus mendorong pengeluaran pemerintah yang lebih besar dari penerimaan, atau dengan melakukan kebijakan moneter dengan mendorong peningkatan jumlah uang beredar. Kebijakan-kebijakan tersebut, timing dan magnitutnya tidak diduga sebelumnya oleh masyarakat, akan menimbulkan surprise inflation atau unexpected inflation..

c. Pilihan Kebijakan Penegendalian Inflasi

membuktikan hal tersebut. Mengacu kepada Loss Function dari pemerintah/bank sentral (lihat persamaan 1), apabila pemerintah/bank sentral melakukan kebijakan discretion maka pemerintah/bank sentral beranggapan bahwa masyarakat tidak mengetahui bahwa pemerintah/bank sentral telah melakukan suatu kebijakan yang dapat menciptakan surprise inflation, namun dalam kenyataannya masyarakat memperoleh informasi yang cukup baik sehingga mengetahui apakah pemerintah melakukan kebijakan yang menimbulkan surprise inflation atau tidak (anticipated). Dengan melakukan turunan pertama (first differential) terhadap pt atas persamaan 1 (proses penurunan lihat lampiran I), maka diperoleh:

pt =b/a...(3)

Sejak masyarakat diasumsikan dapat mengantisipasi terhadap tingkat inflasi, maka setiap peningkatan actual inflation akan dilakukan penyesuaian peningkatan ekspektasi masyarakat terhadap inflasi (diasumsikan pt = pte). Dari persamaan 3, sejak actual inflasi konstant, maka ekspektasi masyarakat terhadap inflasi di masa datang juga konstan (pte konstan).

kemudian melakukan substitusi persamaan 3 ke persamaan 1, maka diperoleh: Zt =(1/2) (b2/a)...(4)

Artinya adalah apabila pemerintah melakukan kebijakan discretion, maka pemerintah akan memperoleh kerugian, yang tercermin dari nilai positif sebesar (1/2) (b2/a).

Unanticipated

tergoda untuk menciptakan surprise inflation, sehingga dalam kasus ini pemerintah/bank sentral dapat dianggap telah melakukan cheating. Pemerintah berpikir bahwa di satu sisi dengan menciptakan surprise inflation akan diperoleh manfaat terhadap peningkatan kinerja ekonomi, dan di sisi lain masyarakat dianggap tidak akan bereaksi terhadap surprise inflation tersebut mengingat ekspektasi masyarakat terhadap inflasi adalah nihil. Dalam kasus pemerintah melakukan cheating maka melalui turunan pertama atas persamaan 1 (proses penurunan lihat lampiran I) akan diperoleh:

pt = (b/a)...(5)

sehingga loss function yang diperoleh pemerintah dengan melakukan cheating adalah :

Zt = - (1/2) (b2/a)...(6)

Angka negatif menunjukkan bahwa pemerintah memperoleh manfaat/benefit dari melakukan cheating. Selanjutnya, dapat juga diidentikasikan besarnya godaan bagi pemerintah untuk melakukan cheating, yaitu :

Godaan = E (Zt rule . Zt cheating) = 0 . (- (1/2) (b2/a))

= (1/2) (b2/a) ...(7)

Namun demikian, seandanyai masyarakat ternyata memiliki ekspektasi terhadap inflasi di masa datang (pt

e ¹ 0), maka surprise inflation yang diciptakan pemerintah akan

mereka sesuai dengan peningkatan actual inflation yang terjadi. Mekanisme ini akan terus berlangsung sampai pemerintah tidak lagi menciptakan surprise inflation mengingat pada saat itu surprise inflation yang diciptakan tidak lagi memberikan manfaat bagi pemerintah. Kondisi dimana pemerintah tidak melakukan surprise inflation adalah sama dengan kondisi dimana pemerintah melakukan kebijakan discretion (merugi, lihat anticipated descretion).

Rule

Dalam kasus rule, pemerintah/bank sentral (dicision maker) mempunyai komitmen untuk mematuhi aturan main dalam penetapan Inflasi. Dalam hal ini pemerintah tidak akan menciptakan surprise inflation mengingat setiap surprise inflation yang diciptakan pemerintah akan selalu ditanggapi oleh masyarakat yang pada akhirnya menimbulkan spiral inflation, sehingga dalam kasus rule diasumsikan tidak akan ada surprise inflation atau pt e - pt= 0, dengan kata lain dalam kasus rule maka:

Pt e = pt...(8)

Kembali mengacu pada fungsi persamaan loss function pemerintah (persamaan 1), maka melalui penurunan pertama (lihat lampiran I) akan diperoleh :

pt = 0...(9)

maka mengacu pada persamaan 5 eskpektasi terhadap inflasi juga dapat dikatakan nihil (pt e = 0). Dalam kasus ini, tingkat kerugian yang diperoleh pemerintah dengan menerapkan rule adalah:

Jadi dapat dikatakan bahwa pemerintah/bank sentral akan lebih memperoleh manfaat apabila pemerintah konsisten teradap aturan main dalam pencapaian target inflasi dibandingkan apabila pemerintah cenderung menciptakan surprise inflation (discretionary policy) dalam pelaksanaan kebijakannya (bandingkan persamaan 10 dengan persamaan 4). Dengan kata lain, komitmen terhadap aturan main (rule) akan lebih memberikan manfaat dibandingkan dalam kasus discretion di atas.

2.2.5. Faktor-faktor yang mendorong Ter lampuinya Sasaran Inflasi Keinginan Untuk Mendorong Pemulihan Ekonomi Pasca Krisis

Bank Indonesia telah menetapkan target inflasi di luar pengaruh kebijakan Pemerintahtahun 2001 berkisar antara 4% . 6%. Dengan perkiraan dampak dari kebijakan pemerintahdi bidang harga dan pendapatan sekitar 2-2,5% maka inflasi (IHK) diperkirakan mencapai 6-8,5%. Sejauhmana target tersebut dapat terlampaui?. Ada dua aspek yang perlu diperhatikan, yaitu:

1. Sejauhmana bank sentral memiliki komitmen terhadap target yang telah ditetapkan (rule). Apabila bank sentral terdorong atau terpaksa untuk menciptakan surprise inflation yang tidak diperkirakan sebelumnya atau dengan kata lain sejauh mana kecenderungan untuk melakukan discretionary policies yang berlebihan, maka diperkirakan target tersebut dapat terlampaui.

model penetapan inflasi. Dalam hal kondisi tersebut belum diakomodir dalam model penetapan inflation targeting, maka sangat dimungkinkan hasil target inflasi yang ditetapkan belum menggambarkan kondisi yang sebenarnya. Dapat dimungkinkan target inflasinya terlalu tinggi atau terlalu rendah.

Kemungkinan tingginya tekanan inflasi selama proses pemulihan ekonomi Indonesia cukup besar karena pemulihan ekonomi yang telah berlangsung sejak pertengahan 1999, tampaknya lebih didorong oleh peningkatan konsumsi masyarakat. Berdasarkan tabel di bawah, awal pemulihan ekonomi Indonesia pada tahun 1999 lebih banyak didukung oleh peningkatan konsumsi masyarakat yang tumbuh positif sekitar 3,4% sementara indikator ekonomi lainnya masih bertumbuh negatif. Keberhasilan bank sentral dalam menekan tingkat suku bunga dan meredam tingkat inflasi, yang pada masa puncaknya krisis meningkat begitu tinggi, tampaknya juga mendorong masyarakat untuk meningkatkan pembelian barang dan jasa tersebut (konsumsi).

c. Menciptakan Target yang Kredibel

Ada dua hal yang harus dipertimbangkan bagi pemerintah/bank sentral dalam menjalankan inflation targetting dalam situasi pemulihan ekonomi, yaitu:

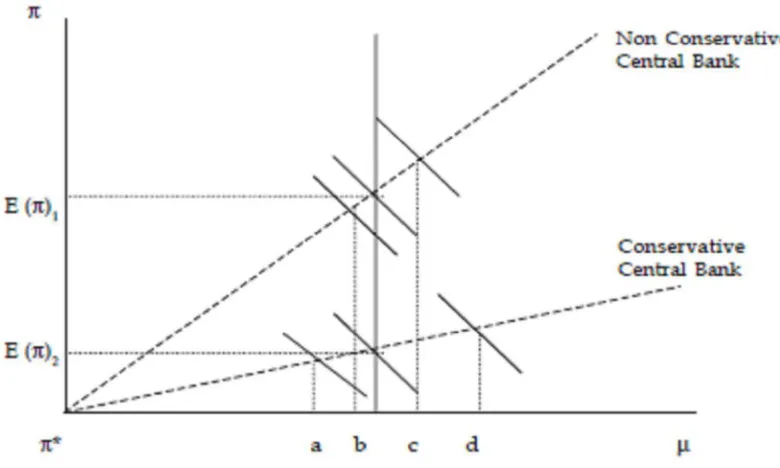

sejauhmana pemerintah/ bank sentral tidak tergoda untuk melakukan cheating. Terdapat beberapa model yang dapat digunakan untuk dijadikan dasar dalam menetapkan target inflasi, diataranya yaitu: Non Conservative Central Bank dan Conservative Central Bank Barro&Gordon (1983) mengemukakan model Non Conservative Central Bank. Dalam model tersebut Barro&Gordon memberikan bobot yang kurang lebih sebanding terhadap stabilitas inflasi dan stabilitas output. Sementara, Rogoff (1985) mengemukakan model Conservative Central Bank dengan memberikan bobot atau perhatian yang lebih kepada stabilitas inflasi dari pada stabilitas output. Masing-masing model dimaksud adalah :

Non Conservative Central Bank :

Zt = (1/2) (pt - p*) + (x/2) (Yt. Y*)2...(11) Conservative Central Bank :

Zt = ((1+e)/2) (pt - p*) + (x/2) (Yt. Y*)2...(12)

Dimana Yt = pt - pe + mt (Taylor Model) Keterangan :

pt=Inflati aktual, p* = Inflasi yang dikehendaki (target), Yt = output aktual, Y* = Output yang dikehendaki, x = porsi bobot untuk output stabilization, e = Tambahan bobot untuk inflasi mt= Faktor lain yang mempengaruhi output Dengan menggunakan metode matematik (lihat lampiran II), maka akan diperoleh:

Non Conservative Conservative

Inflation Variance (x/(1+x)) su 2 > (x/(1+x+e)) su

2

Output Variance (1/(1+x))2 su 2 < (1/(1+x+e))2 su

2

Atau dalam ilustrasi grafis adalah :

Gambar 3 : Perbandingan Non Conseravitve dan Concervative Keterangan :

Inflation Variance p* - E (p)1 > p* - E (p)2 Output Variance b . c < a - d

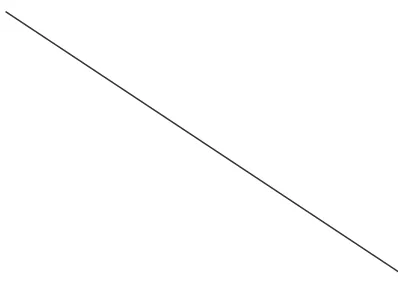

2.1.2.10. MultiPlier Dalam Model IS – LM

Grafik (6) menunjukan akibat kenaikan investasi dalam model IS-LM, pada grafik (6) sebelumnya berlaku kenaikan investasi kurva yang asal adalah LM dan IS0. berarti keseimbangan di capai di E0, tingkat bunga adalah r0 dan pendapatan nasional adalah Y0. kenaikan investasi memindahkan kurva IS0 menjadi IS1 dan dengan demikian keseimbangan baru di capai di E1 dan keadan it menggambarkan bahwa pendapatan nasional telah menjadi Y1 dan tingkat bunga r1. apabila tingkat bunga tidak brubah keseimbangan boleh mencapai titik E2, berarti pendapatan nasional dapat mencapai Y2. Dengan perkataan lain, dalam model IS-LM kenaikan pendapatan nasional adalah lebih kecil daripada didalam model penentuan tingkat kegiatan perekonomian negara yang sederhana yang memisalkan tingkat bunga tetap.

E2

Sumber : Sukirno, 2002, Pengantar Teori Makro Ekonomi, Penerbit PT RajaGrafindo Persada, Jakarta, Hal 276.

2.2.11. Kurs

Kurs adalah nilai tukar mata uang asing (Exchange Rate) yang merupakan nilai atau harga tukar suatu negara terhadap negara lainnya, ditetapkan atau terjadi dalam hubungannya dengan lalu lintas perdagangan dan moneter antar negara. Kurs valuta asing dalam periode waktu tertentu dapat saja tetap nilainya, dalam arti tidak mengalami perubahan dari waktu ke waktu dalam periode tersebut. Akan tetapi pada umunnya kurs mata uang mengalami fluktuasi bahkan ada kalanya mengalami goncangan atau gejolak yang besar.

Naik turunnya kurs ini dalam jangka pendek mempunyai pengaruh langsung berupa fluktuasi harga barang-barang ekspor maupun impor di dalam negeri, yaitu bila harga tersebut dinyatakan dengan mata uang dalam negeri (rupiah). Dalam jangka pendek dapat diharapkan melalui mekanisme harga sehingga ekspor meningkat sedangkan volume impor menurun (Boediono, 1981:99).

2.2.12. Valuta Asing

Pengertian valuta asing adalah mata uang luar negeri yang dapat diperjual belikan seperti halnya barang dan jasa. Kurs valuta asing adalah nilai-nilai mata uang suatu negara dengan mata uang negara lainnya yang telah ditetapkan atau terjadi dalam hubungan dengan lalu lintas perdagangan dan moneter antar bangsa. Kurs mempunyai kecenderungan untuk selalu bergerak mengikuti kondisi perekonomian secara global dan bersifat peka terhadap perubahan-perubahan yang ekstrim (Boediono, 1981:99).

Keinginan masyarakat yang bertambah besar untuk memperoleh barang dari suatu negara akan menaikkan permintaan mata uang negara itu. Dan sebaliknya kekurangan keinginan untuk memperoleh barang dari negara itu akan menurunkan permintaan mata uangnya. Dengan kata lain, apabila harga barang-barang lebih mahal maka permintaannya berkurang, atau sebaliknya apabila harga barang-barang mereka lebih murah maka permintaannya akan bertambah banyak.

2.2.12.1.Macam-macam Kurs Valuta Asing

Nilai tukar atau kurs dapat diklasifikasikan dalam beberapa sistem yaitu:

1. Fixed Exchange Rate

Pada sistem kurs dikendalikan secara konstan atau setidaknya dapat berfluktuasi dalam batas-batas yang amat kecil. Bila kurs mulai bergerak melampui batas-batas yang ada, maka pemerintah akan melakukan campur tangan untuk mengendalikan nilai kurs dalam batas-batas semula. Sistem ini dinilai dengan emas, oleh karena semua mata uang dinilai dengan emas maka nilai mata uang yang satu dengan mata uang yang lainnya akan tetap. Pemerintah suatu negara akan melakukan campur tangan dalam pasar mata uang asing untuk mengendalikan nilai mata uangnya agar tidak bergerak lebih dari satu persen di atas atau dibawah standar yang telah ditetapkan.

Pada sistem ini kurs ditentukan oleh kekuatan pasar tanpa campur tangan dengan pemerintah negara maupun. Keunggulan sistem ini bila dibandingkan dengan sistem Fixed Exchange Rate dapat digambarkan melalui perumpamaan dua negara X dan Y. Bila negara X mengalami inflasi yang tinggi, maka permintaan barang-barang negara-negara X akan menurun karena harganya tinggi. Pada sistem Fixed Exchange Rate

negara X akan mengalami penurunan produk dan penganguran meningkat. Hal ini dapat pula menimbulkan inflasi yang tinggi dinegara Y karena negara Y akan mengalami kelebihan permintaan akan barang-barang untuk diekspor. Pada sistem Freely Floating Exchange

permintaan Rate kenaikanpada negara Y oleh negara X akan menekan

nilai mata uang negara Y. Dengan demikian nilai mata uang negara Y akan mengalami apresiasi dan membuat harga barang-barangnya akan meningkat sehingga menyamai harga barang-barang negara X.

3. Managed Floating Exchange Rate.

Sistem ini hampir sama dengan Freely Floating Exchange Rate dalam hal kurs dapat berfluktuasi tiap hari, tidak ada batas-batas yang resmi untuk suatu tindakan intervensi dari pemerintah bila kurs bergerak terlampau jauh (Nopirin, 1985:154).

2.2.13. Devisa

1. Devisa umum, yaitu:

Devisa yang berasal dari hasil ekspor atau hasil penjualan jasa atau transfer masuk dari luar negeri.

2. Devisa kredit, yaitu:

Devisa yang berasal dari bantuan luar negeri baik berupa pinjaman maupun hibah dari luar negeri yang oleh Bank Indonesia ditempatkan dalam call devisa di bursa asing. (Moerjono dan Wiwoho, 1989:11).

2.2.14. Investasi

Investasi berasal dari bahasa Inggris investment, maka terjemahan bagi istilah investasi ini kedalam bahasa Indonesia adalah "penanaman modal". Menurut Profesor Robinson bahwa membeli selembar saham kertas saja sekalipun itu adalah kertas saham bukanlah investasi. Investasi sementara itu haruslah berarti penambahan barang-barang modal baru (New

Capital Formation) (Rosyidi, 2000:166).

Jenis-jenis investasi dibagi menjadi 4 (empat) macam, yaitu :

1. Autonomous invesment dan induced invesment. Autonomous invesment

2. Public invesment dan private invesment. Public invesment adalah investasi atau penanaman modal yang dilakukan oleh pemerintah. Yang dimaksud dengan perkataan pemerintah disini adalah baik pemerintah pusat maupun pemerintah daerah tingkat satu, tingkat dua, kecamatan maupun desa. Sedangkan private invesment adalah investasi yang dilaksanakan oleh swasta.

3. Domestic invesment dan foreign invesment. Domestic invesment adalah

penanaman modal dalam negeri di dalam negeri, sedangkan foreign

invesment adalah penanaman modal asing.

4. Gross invesment dan net invesment. Gross invesment (investasi bruto) adalah total seluruh investasi yang diadakan atau dilaksanakan pada suatu ketika sedangkan net invesment (investasi netto) adalah selisih antara investasi bruto dengan penyusutan.

2.2.15. Barang dan J asa

Persoalan ini adalah persoalan yang penting karena merupakan faktor yang akan menentukan corak penggunaan faktor-faktor produksi. Barang dan jasa yang dihasilkan dalam suatu perekonomian adalah sangat banyak jenisnya, yaitu dari barang yang sangat sederhana (misalnya tape dan beras), sampai kepada barang yang sangat komplek (misalnya kapal terbang). Setiap tahun suatu perekonomian harus menentukan jenis – jenis barang dan jasa yang diperlukan perekonomian yang akan diproduksikan dan berapakah jumlah produksi dari barang dan jasa tersebut.

yang dibutuhkan oleh masyarakat. Masyarakat haruslah menentukan pilihan mana yang harus dipenuhi dan keinginan mana yang harus dikorbankan atau ditunda untuk memenuhinya. Penentuan tersebut akan menentukan faktor-faktor produksi. Makin banyak sesuatu jenis barang yang akan dihasilkan, maka semakin banyak faktor produksi yang akan digunakan dikegiatan tersebut (Sukirno, 1995:52).

2.3. Kerangka Pikir

Sebagai Negara yang menganut sistem perekonomian terbuka, Indonesia melaksanakan perdagangan dengan negara lain dimana sektor perdagangan dapat memberikan sumbangan yang cukup besar dalam perekonomian Indonesia, yang hasilnya dapat dimanfaatkan untuk pembiayaan negara.

Dalam suatu pembangunan nasional Indonesia, kebutuhan akan barang-barang untuk memenuhi produksi dalam negeri dan ekspor Non Migas haruslah diimbangi dengan tersedianya barang-barang tersebut, yaitu bahan baku, bahan penolong dan barang modal. Tetapi apabila kebutuhan untuk memenuhi produksi dalam negeri dan ekspor Non Migas tidaklah diimbangi dengan barang-barang tersebut, maka yang perlu dilakukan adalah dengan melakukan impor Non Migas.

ekspor itu sendiri adalah untuk meningkatkan pendapatan devisa negara yang akan memperlancar arus barang impor dan roda pemerintahan (Amir 1993:361).

Pada saat devisa bertambah, maka mata uang rupiah menguat terhadap Dollar ($) sehingga uang yang disimpan di dalam negeri memberikan keuntungan yang lebih besar daripada uang yang disimpan di luar negeri. Dan kecenderungan seperti ini dapat menurunkan harga barang-barang impor sehingga daya beli barang-barang impor semakin meningkat (Sukirno 2002:391).

Meningkatnya impor sejalan dengan meningkatnya kebutuhan terhadap bahan baku dan barang modal yang diperlukan untuk melaksanakan pembangunan karena komoditas ekspor Non Migas Indonesia sebahagian besar masih mengandung banan baku impor, mengingat faktor lain yang juga mempengaruhi dilakukan impor adalah daya saing produksi dalam negeri, selera dan sebagainya. Kebijakan impor pada dasarnya tetap ditujukan untuk melindungi dan menunjang pertumbuhan industri di dalam negeri disamping untuk membantu pengadaan bahan-bahan pokok, memelihara stabilitas harga dan menciptakan kesempatan kerja di dalam negeri (Bambang Tri Cahyono 1983:83).

menghasilkan produk yang sebelumnya diimpor untuk mengatasi masalh kekurangan cadangan valuta asing atau menghemat devisa negara dengan mutu dan harga barang dalam negeri haruslah paling sedikit sama baiknya dengan yang diperjual belikan dipasaran luar negeri (McEACHERN 2001:466).

Makin banyak jenis barang dan jasa yang dihasilkan, maka makin tinggi ekspor yang dapat dilakukan dan akhirnya dapat meningkatkan pendapatan nasional yang akan dicapai (Sukirno 1994:384)

Bila ekspor Non Migas lebih tinggi dari impor Non Migas, maka akan terjadi surplus neraca pembayaran, menambah tingkat kegiatan ekonomi di dalam negeri dan akan mempercepat pertumbuhan ekonomi. Penerimaan ekspor diharapkan dapat menjadi surplus sehingga meningkatkan kepercayaan internasional dan menstabilkan perekonomian karena mempunyai landasan yang kuat untuk meningkatkan pertumbuhan ekonomi, sedangkan ketidakstabilan perekonomian yang disebabkan oleh impor yang melebihi ekspor akan menimbulkan kemunduran dalam investasi di dalam negeri dan akan menyebabkan pelarian modal ke luar negeri.

Kurs (X1)

JUB (X2)

Pengangguran (X3)

Inflation Targeting Framework

Sumber: Penulis

2.4. Hipotesis

Dengan uraian diatas, maka penelitian ini bertujuan untuk menguji dampak dari pengaruh perubahan Jumlah Uang Beredar, Volatilitas mata uang domestik (kurs) dan Tingkat Pengangguran pada Penetapan Target Inflasi Di Indonesia pada periode waktu 2000 -2011, Secara singkat diuraikan sebagai berikut :

Ket erangan Kerangka Pikir:

1. Naiknya t ingkat perubahan Kurs akan mendorong masyarakat unt uk melakukan menyimpan uangnya dalam bent uk mat a uang lain ,karena menurunnya t ingkat animo masyarakat dalam memegang uang domest ik beraakibat pada melemahnya nilai t ukar sehungga harga harga secara umum akan meningkat

2. Dengan naiknya tingkat perkembangn jumlah Uang beredar yang tidak sebanding dengan pertambahan nilai output nasional dan semakin murahnya barang barang impor akan memicu kenaikan inflasi

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah:

a. Variabel terikat

Yaitu Inflasi (Y) yang merupakan perhitungan resmi dari pemerintah atas kenaikan harga harga yang dihitung (yoy)

b. Variabel bebas (X)

Adapun yang merupakan variable bebas adalah sebagai berikut:

1. Kurs, harga relatif mata uang domestik(rupiah) dibandingkan dengan harga mata uang asing ($) dalam perhitungan nilai Kurs tengah per bulan (X1)

2. Jumlah Uang Beredar (X2)

Money Supply, Jumlah Uang yang beredar yang dipegang oleh masyarakat baik M1 maupun M2 atau Uang Kuasi lainnya

3. Tingkat Pengangguran (X4)

56

3.2. Teknik Penentuan Sampel

Penelitian yang dilakukan menggunakan data berkala (Time Series Data) dalam periode waktu bulanan sejak awal tahun 2000 sampai dengan 2011 selama 120 unit waktu

3.3. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan: a. Studi Kepustakaan

Data diperoleh dari membaca buku-buku, atau literatur-literatur serta tulisan laporan-laporan yang berkaitan dengan laporan ini.

b. Studi Lapangan

Mengumpulkan data secara langsung dari instansi terkait yaitu Biro Pusat Statistik (BPS) cabang Surabaya dan Bank Indonesia cabang Surabaya.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

3.4.1.1. Teknik Analisis Penurunan Model Dasar

57

Y = F (X1, X2, X3,…,Xn)

(Sudrajat, 1988: 79)

Untuk melihat hubungan spesifik antara variabel bebas dan variabel terikat yang bentuk persamaannya:

Y = β0 + β1 X1 + β2 X2 + β3 X3

Berangkat dari bentuk umum diatas, diasumsikan bentuk persamaan regresi linier berganda yaitu:

Y = β0 + β1 X1 + β2 X2 +β3 X3 + β4 X4 + ℮

(Sudrajat, 1988: 79)

Dimana:

Dari model dasar tersebut lalu dibentuk Model Koreksi Kesalahan (ECM) sebagai berikut :

DKt t=

α

0 +α

1 DYt +α

2 DRt+α

3 DPt +α

4 DU+α 4 DOt + α 5BYt + α 6 BRt +

α

13 ECTDimana :

D = Dt

–

Dt -1ECT = Variable Koreksi Kesalahan (Error Correction Term)

= BYt + BRt + BPt + BUt + BNt + BOt + BKt t

Dimana:

BYt t = Perubahan Kurs

58

BUt = Tingkat Pengangguran

Koefisien

α

0 –α

6 meliputi analisis jangka pendek dari model ECM,sementara

α

7 –α

12 merupakan analisis jangka panjang dari model ECM.Untuk menyatakan apakah model ECM yang digunakan valid atau tidak, maka koefisien ECT harus signifikan.

Sebelum melakukan regresi dengan model ECM, maka terlebih dahulu data haruslah stasioner, dilakukan uji kointegrasi yang didahului oleh uji akar-akar unit (unit roots test) dan uji derajat integrasi. Kedua uji ini perlu dilakukan untuk mengetahui apakah data yang akan digunakan dalam penelitian adalah stasioner atau tidak. Apabila data tidak stasioner, maka koefisien regresi yang dihasilkan tidak efisien. Selain itu juga menghindari munculnya regresi lancung yang akan menyebabkan koefisien regresi menjadi tidak efisien dan uji baku yang umum dari koefisien menjadi tidak sahih (Insukendro, 1990 : 128).

3.4.1.2.Penurunan Model Dinamis

59

periode yang sama, tetapi juga oleh variabel-variabel sebelumnya dan yang akan datang. Sehingga model dinamis adalah model yang tepat untuk menganalisa.

Namun dalam penelitian ini hanya menurunkan satu model dinamis yaitu model ECM (Error Correction Model). Penggunaan model ECM ini dianggap layak untuk diterapkan di negara berkembang oleh para pakar. Berikut ini penurunan model dinamis ECM yang akan di estimasi :

DY = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β4X4 + β5X5 + β6X6 + β7BX1 + β8BX2+ β9BX3+ β10BX4 + β11BX5 + β12BX6 + β13BK

(Kustituanto B, 1995 : 5)

Dimana :

DK = Tingkat Perubahan Kurs dalam jangka panjang β0 = Konstanta

β1, .., β13 = Nilai koefisien-koefisien parameter yang diestimasi BX1 = Kelambanan kebelakang Kurs pada periode ke - t

BX2 = Kelambanan kebelakang JUB pada periode ke - t BX4 = Kelambanan kebelakang Tingkat Pengangguran

pada periode ke - t

X1 = Kurs X2 = JUB

X3 = Tingkat Pengangguran

60

Model Korelasi Kesalahan (Error Corection Model) digunakan untuk menguji spesifikasi model, kesesuaian teori dengan kenyataan dan menguji apakah cara pengumpulan data sudah sesuai. Apabila parameter menguji ECM (Error Corection Model) signifikan secara statistik, maka penelitian yang dilakukan telah sesuai dengan teori, serta spesifikasi modal dan cara pengumpulan data sudah sesuai. Model ECM yang diamati adalah :

DXY = β0 + β1 DX1 + β2 DX2 + β3 DX3 + β4 DX4 + β5 DX5 + β6DX6 + β7 BX1 + β8 BX2 + β9 BX3 + β10 BX4 + β11 BX5+ β12 BX6

+ β13 ECT

Dimana :

DY = Difference pertama Inflasi dalam jangka panjang pada periode ke - t

DX1 = Difference pertama Kurs pada periode ke - t

DX2 = Difference pertama Tingkat JUB pada periode ke - t DX4 = Difference pertama Tingkat Pengangguran pada

β0 = Konstanta

β1,…,β13 = Nilai koefisien-koefisien parameter yang diestimasi

BX1 = Kelambatan kebelakang Kurs pada periode ke - t BX2 = Kelambatan kebelakang JUB pada periode ke- t BX4 = Kelambatan kebelakang Tingkat Pengangguran

pada periode ke - t

61

Dimana :

ECT = BX1 + BX2 + BX3 + BX4 + BX5 + BX6 – BY

BY = Yt-1 (lag 1 kebelakang)

Model ECM diatas merupakan bentuk hubungan jangka pendek yang dilihat dari koefisien difference pertama dari variabel-variabel independen yaitu β1,…, β6. Sedangkan estimasi ECM jangka panjang meliputi keseimbangan

dimana didalamnya telah tercakup serangkaian penyesuaian yang akan membawa setiap shock kepada equilibrium. Dengan kata lain jangka panjang merupakan suatu periode yang memungkinkan mengadakan penyesuaian penuh untuk setiap perubahan yang timbul. Hubungan jangka panjang dalam penelitian ini menunjukkan sejauh mana perubahan pada variabel independen (Investasi, Tabungan, Pengeluaran pemerintah, Penerimaan pemerintah, Ekspor, Impor) menyesuaikan secara penuh terhadap Hutang luar negeri dalam jangka panjang (Y).

Maka hubungan jangka panjang dapat ditulis sebagai berikut :

Y =

α

0 +α

1 X1 +α

2 X2 +α

3 X3 +α

4 X4 +α

5 X5 +α

6 X6+µ

1(Kustituanto B, 1995: 6)

Dimana :

β0 α0 =

β13

62

3.4.2.1. Beberapa Aspek Dalam Pengujian Model Dinamis

63

Dengan demikian aspek-aspek yang harus dianalisis dalam penerapan Error

Correctionmodel (ECM) adalah :

a. Uji Stasionaritas 1. Uji Akar-akar Unit

Uji akar-akar unit dimaksudkan untuk mengamati apakah koefisien tertentu dari model autoregresif yang ditaksir mempunyai nilai satu atau tidak. Dengan uji ini dapat diketahui berapa kali suatu data runtun waktu harus dideferensikan agar diperoleh data stasioner. Untuk menguji hipotesa yang dikemukakan dalam bab ini akan diuraikan prosedur pengujian akar-akar unit.

Pengujian akar-akar unit dengan model autoregresif ditaksir dengan OLS (Ordinary Least Squar ) sebagai berikut :

DXt= a0 + a1BXt + ΣbiBiDXt

DXt = c0 + c1 T + c2 BXt + ΣdiBiDXt

DXt = Xt – Xt -1

BXt = Xt -1

Dimana :

t = tren waktu

Xt = Variabel yang diamati

64

Data atau variabel yang diamati akan stasioner jika nilai t-hitung (absolut) lebih besar dari nilai t-tabel (absolut). Dari uji stasioneritas yang telah dilakukan menunjukkan hasil bahwa tidak ada data atau variabel yang stasioner pada α = 5 %.

2. Uji Derajat Integrasi

Uji ini dimaksudkan untuk mengetahui pada derajat atau periode berapa data yang diamati akan stasioner. Pengujian ini merupakan perluasan dari uji akar-akar unit yang ditaksir dengan model otoregresif dengan OLS sebagai berikut :

D2Xt = g0 + g1 + g2BDXt + ΣhiBiD2Xt

D2Xt = e0 + e1BDXt + ΣfiBiD2Xt

D2Xt = DXt – DXt-1

BDXt = DXt-1

Dari hasil pengujian derajat integrasi satu atau dapat dinotasikan dengan I (1), diketahui bahwa semua variabel yang diamati belum stasioner pada α = 5 %, karena nilai t-hitung (absolut) masih lebih kecil dari nilai t-tabel (absolut). Sehingga perlu dilakukan uji derajat integrasi pada derajat dua atau dapat dinotasikan dengan I (2). Dari hasil penguji derajat integrasi dua, diketahui bahwa semua variabel yang diamati telah stasioner pada α = 5 %. Dengan kata

65

dimana nilai t-hitung (absolut) lebih besar dari nilai t-tabel (absolut). Dengan demikian, dapat dilakukan uji kointegrasi karena variabel yang diamati mempunyai derajat integrasi yang sama.

3. Uji Kointegrasi

Tujuan dilakukannya uji kointegrasi adalah untuk mengkaji apakah residual regresi kointegrasi stasioner atau tidak. Untuk menguji kointegrasi, data yang digunakan harus berintegrasi pada derajat yang sama. Jika dua atau lebih mempunyai derajat yang berbeda, misalnya X ≈ I (1) dan X ≈ I (2), maka kedua variabel tersebut tidak berkointegrasi

(Engle-Granger, 1987 dan Insukindr o, 1990), sedangkan untuk menguji hipotesa nol tidak integrasi, ada beberapa uji statistik yang dapat dipakai adalah uji CRDW (Cointegration Regression Durbin Watson), DF (Dickey Fuller), dan ADF (Augment Dickey Fuller).

Untuk menghitung CDRW, DF dan ADF ditaksir regresi kointegrasi dengan OLS sebagai berikut :

Y = m0 + m1 X11 + m2 X21 Et

Dimana :

Y = Variabel dependen X1X2 = Variabel independen

Et = Variabel gangguan (residual)

66

b. Uji Kelayakan Model ECM

Dengan menggunakan uji signifikasi model ECT seperti telah disampaikan sebelumnya maka apabila nilai model ECT positif, hal tersebut sesuai dengan teori yang memprediksikan bahwa koefisien ECM harus bernilai positif dan bersignifikan bernilai 0, sebaliknya koefisien variabel bebas lainnya harus bernilai signifikan dan negatif.

c. Uji Normality

Untuk penerapan OLS untuk regresi linier klasik, diasumsikan bahwa

distribusi probabilitas dari gangguan µt , memiliki nilai rata-rata yang

diharapkan sama dengan nol, tidak berkorelasi dan mempunyai varian yang konstan. Dengan asumsi ini OLS estimator atau penaksir akan memenuhi sifat-sifat statistik yang digunakan seperti unbiased dan memiliki varian yang minimum.

Ada beberapa uji untuk mengetahui normal atau tidaknya faktor

gangguan µt antara lain Jarque Bera Test (J-B test). Uji ini menggunakan hasil

estimasi residu dan chi squareprobability distribution.

Adapun rumus nilai J-B hitung sebagai berikut :

67

Dimana :

S = Skewness K = Kurtosis

Untuk melihat Normalitas dengan pedoman hipotesis sebagai berikut :

1. Bila nilai J-B hitung > nilai X² –tabel, maka hipotesis yang menyatakan bahwa residual µt berdistribusi normal ditolak.

2. Bila nilai J-B hitung < nilai X² –tabel, maka yang menyatakan bahwa

residual µt berdistribusi normal tidak dapat ditolak.

d. Uji Linieritas

Uji ini sangat penting karena dapat sekaligus digunakan untuk melihat apakah spesifikasi yang kita gunakan benar atau tidak. Fungsi linier yang kita gunakan dalam suatu model empiris dilakukan untuk menguji yang relevan. Dengan kata lain uji linearitas, specification error atau misspecification dapat dihindari, pengujiannya biasanya dilakukan dengan :

Ramsy Reset Test

Menyarankan suatu uji yang disebut dengan general of specification atau reset. Untuk menerapkan uji ini, kita harus membuat suatu asumsi atau keyakinan bahwa fungsi yang benar adalah fungsi linier.

Uji ini bertujuan untuk menghasilkan Fhitung. Bila Fhitung > Ftabel, maka hipotesis

nol yang dinyatakan bahwa spesifikasi model digunakan dalam bentuk fungsi

68

yang menyatakan bahwa spesifikasi model dalam bentuk fungsi linier adalah benar tidak dapat ditolak.

Rumus Fhitung adalah sebagai berikut :

(R²new- R²old) / m

F = (Engle-Granger, 1987: 257) (1 - R²new) / (n – k)

Dimana:

m = Jumlah variabel bebas yang baru masuk n = Jumlah data / observasi

Bahwa persamaan yang tepat spesifikasinya adalah persamaan

mula-mula karena nilai Fhitung yang < dari Ftabel (lihat probabilitinya).

Dengan dilakukannya pengujian beberapa aspek diatas, telah diasumsikan memenuhi asumsi klasik.

3.4.2.2. Asumsi Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi, multikolinieritas, dan heteroskedastisitas dalam hasil estimasi, karena apabila terjadi penyimpangan terhadap asumsi klasik tersebut, uji t dan uji F yang dilakukan sebelumnya menjadi tidak valid dan secara statistik dapat mengacaukan kesimpulan yang diperoleh, untuk itu dilakukan uji asumsinya

69

tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi oleh regresi linier berganda dengan asumsi bahwa tiga syarat berikut harus ada yaitu :

1. Varian dari komponen pengganggu ℮ harus konstan atau harus memenuhi syarat homokedastitas.

2. Tidak terjadi autokorelasi antar komponen-komponen pengganggu ℮. 3. Tidak terjadi multikolinearitas antara variabel explanary.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

Menurut (Algifari, 2000 : 83) sifat BLUE dapat dijelaskan sebagai berikut:

Best = Perhitungan sifat ini bila ditetapkan dalam uji signifikan baku terhadap α dan β.

Linier = Sifat ini dibutuhkan untuk memudahkan dalam penafsiran.

Unbiased = Bila jumlah sampel sangat besar penafsiran parameter diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter sebenarnya.

Estimate = ℮ diharapkan sekecil mungkin.

70

dilakukan sebelumnya menjadi tidak valid dan secara statistik dapat mengacaukan kesimpulan diperoleh, untuk itu dilakukan uji asumsinya :

1. Autokorelasi

Pengujian terhadap autokorelasi dengan menggunakan Durbin Watson test adalah untuk uji stabilitas model. Jika digunakan model ECM bisa untuk memprediksi perilaku pengaruh tiap variabel pada masa mendatang. Dalam

pengujian tersebut menggunakan uji Breusch-Godfrey (BG) test, uji ini adalah uji tambahan yang direkomendasikan oleh (Gujarati, 1995 : 425)

untuk menguji autokorelasi. Pengujian dengan BG dilakukan dengan meregres variabel pengganggu Ut menggunakan autoregressif model dengan

orde p. Jika x² hitung lebih besar dari x²-tabel, maka hipotesis nol yang

menyatakan bahwa tidak ada autokorelasi dalam model ditolak.

2. Heterokedastisitas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian 4.1.1.1Keadaan Geogr afis

Indonesia terletak diantara 6o 80o Lintang Utara dan 11o 15o Lintang Selatan dan antara 94o 45o Bujur Timur dan 141o 05o Bujur Timur. Negara kesatuan yang berbentuk Republik ini sejak tahun 2001 dibagi menjadi 30 propinsi dan 4 tambahan propinsi yaitu Kepulauan Bangka Belitung, Banten, Gorontalo, dan Maluku Utara (sejak tahun 1999 Timor Timur tidak lagi merupakan daerah wilayah Indonesia), terdiri dari 468 Kabupaten, 85 Kotamadya, 4.424 Kecamatan, dan 68.819 Desa (Anonim, 2001 : 3).