SKRIPSI

Oleh :

LENI NUR LAILIA

0812010202 / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

PENGARUH PENGELUARAN MODAL, DIVIDEN

TERHADAP LEVERAGE PADA PERUSAHAAN

MANUFAKTUR SEKTOR OTOMOTIVE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

LENI NUR LAILIA

0812010202 / EM

Telah diseminar kan dan disetujui untuk menyusun skr ipsi

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :………..

Mengetahui

Ketua Pr ogr am Studi Manajemen

Dr. Muhadjir Anwar, MM

SKRIPSI

PENGARUH PENGELUARAN MODAL, DIVIDEN

TERHADAP LEVERAGE PADA PERUSAHAAN

MANUFAKTUR SEKTOR OTOMOTIVE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

LENI NUR LAILIA

0812010202 / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :………..

Mengetahui Wakil Dekan I

SEKTOR OTOMOTIVE YANG GO PUBLIC DI BURSA EFEK INDONESIA

Disusun oleh : LENI NUR LAILIA 0812010202 / FE / EM

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogram Studi Ma najemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur pada tanggal : 31 Mei 2013

Pembimbing Utama Tim Penguji:

Ketua

Dr . Muhadjir Anwar , MM Dr . Muhadjir Anwar , MM

Sekretar is

Dr a. Ec Nur janti, Msi Anggota

Dr s. Ec. Pa ndji S, MM

Mengetahui

Dekan Fa kultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“PENGARUH PENGELUARAN MODAL, DIVIDEN TERHADAP

LEVERAGE PADA PERUSAHAAN MANUFAKTUR SEKTOR

OTOMOTIVE YANG GO PUBLIC DI BURSA EFEK INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Muhadjir Anwar, MM, selaku Dosen Pembimbing Utama yang

telah memberikan bimbingan dan dorongan kepada peneliti dalam

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama

masa perkuliahan.

6. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan

satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak

kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat

diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan

yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang

berkepentingan.

Surabaya, Mei 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

ABSTRAKSI ... vii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori... 12

2.2.1. Pengertian Manajemen Keuangan ... 13

2.2.2. Leverage ... 16

2.2.3. Dividen ... 22

2.2.4. Pengeluaran Modal ... 28

2.3. Kerangka Konseptual ... 33

2.4. Hipotesis ... 33

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 34

3.2 Populasi dan Penentuan Sampel ... 35

3.3 Jenis dan Sumber Data ... 36

3.4 Metode Pengumpulan Data ... 36

3.5 Teknik Analisis dan Uji Hipotesis ... 36

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Perusahaan ... 41

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 41

4.2. Deskripsi Variabel ... 44

4.3. Deskripsi Hasil Pengujian Hipotesis ... 46

4.3,1. Uji Outliers ... 46

4.3.2. Uji Normalitas ... 47

4.3.3. Uji Asumsi Klasik ... 48

4.4. Hasil Pengujian Regresi Linier Berganda ... 51

5.1. Kesimpulan ... 56

5.2. Saran ... 56

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1. Data Pengeluaran Modal... 44

Tabel 4.2. Data Dividen Perusahaan ... 45

Tabel 4.3. Data Leverage Perusahaan ... 45

Tabel 4.4 : Uji Outliers ... 47

Tabel 4.5 : Normalitas Data Masing-masing Variabel ... 48

Tabel 4.6 Data Autokorelasi ... 49

Tabel 4.7 : Hasil Pengujian Multikolinieritas ... 50

Tabel 4.8 : Hasil Pengujian Heteroskedastisitas ... 51

Tabel 4.9 Koefisien Regresi ... 51

Tabel 4.10 Hasil Uji F ... 53

LEVERAGE PADA PERUSAHAAN MANUFAKTUR SEKTOR OTOMOTIVE YANG GO PUBLIC DI BURSA EFEK INDONESIA

Leni Nur Lailia

ABSTRAK

Perusahaan Manufaktur Sektor Otomotive memiliki iklim persaingan yang sangat ketat, Melihat kondisi yang demikian, banyak perusahaan yang ingin masuk ke sektor tersebut sehingga persaingannya sangat tajam. Untuk itu perusahaan harus memperkuat faktor internal agar dapat tetap berkembang dan bertahan dalam persaingan. Kecenderungan hutang yang semakin naik pada Perusahaan Manufaktur Sektor Otomotive tersebut menandakan juga masalah leverage Perusahaan Manufaktur Sektor Otomotive juga tinggi. Kenaikan leverage dalam penelitian ini terkat dengan oleh dividend dan pengeluaran modal.Tujuan dari penelitian ini adalah untuk membuktikan pengaruh pengeluaran modal dan dividen terhadap leverage pada Perusahaan Manufaktur Sektor Otomotive yang

Go Public di BEI

Populasi penelitian ini adalah laporan keuangan berupa neraca dan laba rugi Perusahaan Otomotives yang tercatat di Bursa Efek Indonesia dan sampel penelitian ini sebanyak 10 Perusahaan Otomotives yang go public di Bursa Efek Indonesia dari tahun 2008 - 2011. Model yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Berdasarkan hasil pengujian diatas variabel Capex memberikan kontribusi terhadap leverage, karena ekspansi penggunaan aktiva dari dana internal perusahaan otomotive berkembang baik sehingga perusahaan mempunyai dana internal yang cukup untuk melakukan ekspansi. Berdasarkan hasil pengujian diatas variabel Dividen tidak memberikan kontribusi terhadap leverage karena perusahaan otomotive dalam membayar dividen dalam jumlah yang besar, tidak menjadikan perusahaan tidak mampu memenuhi kewajibanmembayar utang,

1.1. Latar Balakang

Penggunaan modal eksternal yang sering kali digunakan oleh

perusahaan, rentan terhadap konflik antara stockholder dan manajemen.

Terjadinya konflik yang disebut agency conflict ini disebabkan karena

adanya perbedaan kepentingan antara pihak terkait. Agency conflict yang

terjadi antara pemegang saham dan manajer menyebabkan timbulnya

biaya agensi. Beberapa alternative yang dapat dilakukan untuk mengurangi

agency cost yaitu dengan cara meningkatkan dividend payout ratio,

dengan demikian tidak tersedia cukup banyak free cash flow dan

manajemen terpaksa mencari dana dari luar untuk membiayai investasi.

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan

dengan keputusan investasi dan pendanaan suatu perusahaan. Dalam

melakukan penilaian investor sangat membutuhkan informasi–informasi

yang berkaitan dengan perusahaan tersebut, diantaranya adalah informasi

mengenai kebijakan dividen. Pengumuman perubahan pembayaran dividen

mengandung informasi yang dapat digunakan para investor untuk

mengambil keputusan dalam berinvestasi dan memprediksi prospek

perusahaan pada masa mendatang. Peningkatan dividen yang dibagikan

negatif. Peningkatan dividen diartikan sebagai sinyal positif ketika

pembayaran dividen dapat digunakan sebagai sinyal bahwa perusahaan

mempunyai prospek dan kinerja baik dan penurunan dividen mempunyai

prospek buruk. Argumen ini dapat menjelaskan mengapa perusahaan

membayarkan dividen yang disesuaikan dengan laba bersih. (Zahro, 2008 :

1)

Kebijakan dividen berkaitan dengan keputusan mengenai seberapa

besar laba perusahaan yang akan dibagikan kepada pemegang saham atau

menahannya untuk diinvestasikan kembali ke dalam perusahaan. Apabila

dividen yang dibayarkan secara tunai semakin tinggi, maka dana yang

tersedia untuk investasi semakin rendah. Kebijakan dividen ini selanjutnya

dapat menyebabkan terjadinya perilaku pecking order dimana perusahaan

lebih mengutamakan dana internal daripada dana eksternal dalam aktivitas

pendanaan yang akan mempengaruhi penggunaan laba ditahan (retained

earning). Dividen dapat berpengaruh positif terhadap leverage keuangan

karena pembayaran dividen menyebabkan dana internal berkurang. Dana

internal yang berkurang mendorong perusahaan untuk memperoleh

pendanaan eksternal yaitu utang untuk melakukan aktivitas sehari-hari

perusahaan. Pada kasus yang lain, perusahaan yang tidak memiliki dana

internal yang memadai tetapi bermaksud membayarkan atau

mempertahankan atau meningkatkan pembayaran dividen akan berupaya

semakin tinggi dividen yang ingin dibayarkan maka semakin tinggi pula

utang yang harus diperoleh. (Zahro, 2008 : 4)

Dana dapat diperoleh dan luar perusahaan (external financing)

maupun dan dalam perusahaan (internal financing). Modal internal berasal

dan laba ditahan, sedangkan modal eksternal dapat berasal dan modal

sendiri dan hutang. Hutang adalah pengorbanan manfaat ekonomi yang

akan timbul dimasa yang akan datang yang disebabkan oleh

kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi

dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain

dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu

(Baridwan, 2004). Perusahaan yang sedang berkembang memerlukan

modal yang dapat diperoleh dan hutang maupun ekuitas. Besar kecilnya

rasio hutang dapat dilihat pada rasio Debt Equity Ratio (DER). Hutang

mempunyai dua keuntungan yaitu (a) bunga yang dibayarkan dapat

dipotong dengan tujuan pajak, sehingga menurunkan biaya efektif dan

hutang, (b) pemegang hutang (debtholder) mendapatkan pengembalian

tetap (Masdupi, 2005)

Untuk membatasi tindakan manajer perusahaan yang oportunis,

pemegang saham memerlukan upaya pengawasan. Salah satu mekanisme

yang dapat meminimumkan biaya keagenan adalah melalui kebijakan

utang atau leverage. Penggunaan dana dengan utang dapat dimaksudkan

untuk menempatkan perusahaan pada kondisi diawasi oleh pihak lain

meningkatkan nilai perusahaan maka selain membuat kebijakan dividen

perusahaan dituntut untuk tumbuh. Pertumbuhan dapat diwujudkan dengan

menggunakan kesempatan investasi dengan baik. Sesuai dengan

pernyataan Adam dan Goyal (2006) bahwa set kesempatan investasi

mempunyai peranan yang penting dalam kebijakan keuangan perusahaan.

Hubungan kebijakan investasi dan kebijakan dividen dapat diidentifikasi

melalui arus kas perusahaan. Semakin besar jumlah investasi dalam satu

periode tertentu, semakin kecil dividen yang dibagikan, karena perusahaan

bertumbuh diidentifikasi sebagai perusahaan yang memiliki free cash flow

rendah. (Zahro, 2008 : 2)

Leverage merupakan pengukur besarnya aktiva yang dibiayai

dengan utang. Utang yang digunakan untuk membiayai aktiva berasal dari

kreditor, bukan dari pemegang saham ataupun investor (Sudarmadji dan

Sularto, 2007). Dalam bahasa lebih mendasar, leverage adalah sejauh

mana kita menggunakan utang sebagai sumber dana dibandingkan dengan

menggunakan dana milik sendiri atau modal sendiri. Hal ini dapat diukur

dengan membandingkan antara jumlah utang dan jumlah modal sendiri.

Leverage dapat digunakan untuk meningkatkan tingkat keuntungan yang

diharapkan. Tingkat leverage merupakan kemampuan perusahaan untuk

menunjukkan perubahan yang menonjol akibat dari perubahan lain yang

kecil. Perusahaan menggunakan operating dan financial leverage dengan

tujuan agar keuntungan yang diperoleh lebih besar dari pada biaya aktiva

pemegang saham. Sebaliknya leverage juga meningkatkan variabilitas

keuntungan, karena jika perusahaan ternyata mendapatkan keuntungan

yang lebih rendah dari biaya tetapnya maka penggunaan leverage akan

menurunkan keuntungan pemegang saham.

Salah satu factor yang mempengaruhi leverage adalah

Pengeluaran modal. Pengeluaran modal atau capital expenditure

merupakan salah satu konsep penting dalam pengambilan keputusan

keuangan dalam suatu badan usaha. Hal ini penting karena berkaitan

dengan fungsi utama dalam manajemen keuangan, yaitu investment

decision, financing decision, serta managerial decision. Putusan pertama

yang dilakukan seorang manajer keuangan adalah menentukan tingkat

investasi serta nilai investasinya sehingga dapat diketahui kebutuhan

pengeluaran modalnya (investment decision). Selanjutnya sebagai

pengelola badan usaha akan melakukan aktivitas pencarian kebutuhan

dana (financing decision) untuk menutup pengeluaran modal tersebut.

Pengeluaran modal yang dilakukan oleh perusahaan harus dikelola dengan

sangat bijaksana (managerial decision) karena tingkat dana yang

diinvestasikan dalam capital expenditure akan berpengaruh terhadap

keputusan produksi dan pembuatan rencana strategik dalam badan usaha

(Mansor dan Hamidi, 2008). Selain itu, pengambilan keputusan mengenai

pengeluaran modal yang akan dilakukan oleh badan usaha merupakan

pengeluaran modal yang diputuskan oleh pihak pengelola akan menunjang

pertumbuhan badan usaha itu sendiri.

Penelitian ini mengambil sampel Perusahaan Manufaktur Sektor

Otomotive yang go public di BEI (Bursa Efek Indonesia), karena terdapat

fenomena pada Perusahaan Manufaktur Sektor Otomotive yang go public

di BEI, yaitu laba dan estándar deviasi yang cenderung menurun seperti

terlihat pada tabel 1.

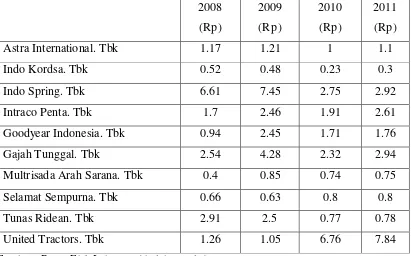

Tabel 1. Data Leverage Perusahaan Automotive And Components

2008 (Rp) 2009 (Rp) 2010 (Rp) 2011 (Rp)

Astra International. Tbk 1.17 1.21 1 1.1

Indo Kordsa. Tbk 0.52 0.48 0.23 0.3

Indo Spring. Tbk 6.61 7.45 2.75 2.92

Intraco Penta. Tbk 1.7 2.46 1.91 2.61

Goodyear Indonesia. Tbk 0.94 2.45 1.71 1.76

Gajah Tunggal. Tbk 2.54 4.28 2.32 2.94

Multrisada Arah Sarana. Tbk 0.4 0.85 0.74 0.75

Selamat Sempurna. Tbk 0.66 0.63 0.8 0.8

Tunas Ridean. Tbk 2.91 2.5 0.77 0.78

United Tractors. Tbk 1.26 1.05 6.76 7.84

Sumber : Bursa Efek Indonesia (diolah penulis)

Berdasarkan data pada tabel 1 diatas, kecenderungan naik

hutang Perusahaan Manufaktur Sektor Otomotive tersebut menandakan

juga masalah leverage Perusahaan Manufaktur Sektor Otomotive juga

dan pengeluaran modal. Deviden merupakan kebijakan dalam menentukan

jumlah laba bersih yang dapat ditahan sebagai sumber pendanaan dan

menunjukkan persentase laba perusahaan yang dibayarkan kepada

pemegang saham dalam bentuk kas (Horne dan Machowicz, 1998:496).

Kebijakan deviden dapat mendorong timbulnya perilaku pecking order,

yaitu apabila internal equity yang dimiliki perusahaan tidak mencukupi

untuk mengatasi masalah kebutuhan dana perusahaan, maka perusahaan

akan menggunakan sumber dana eksternal, yaitu dengan menggunakan

hutang. Apabila deviden yang dibayarkan kepada pemegang saham

jumlahnya semakin besar, maka akan semakin mendorong perusahaan

untuk memperoleh dana dari pihak luar dengan cara berhutang, Dengan

demikian, kebijakan deviden dapat berpengaruh positif terhadap leverage.

Hasil penelitian terdahulu menemukan bahwa kebijakan dividen

berpengaruh positif terhadap leverage adalah hasil penelitian yang

dilakukan oleh Baskin (1989) dan Adedeji (1998) dalam Karsana (2005).

Perusahaan Manufaktur Sektor Otomotive digunakan dalam

penelitian ini, karena perusahaan ini merupakan kelompok perusahaan

yang cukup besar dan berkembang pesat di Indonesia. Perusahaan

Manufaktur Sektor Otomotive memiliki iklim persaingan yang sangat

ketat, Melihat kondisi yang demikian, banyak perusahaan yang ingin

masuk ke sektor tersebut sehingga persaingannya sangat tajam. Untuk itu

perusahaan harus memperkuat faktor internal agar dapat tetap berkembang

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan

permasalahan sebagai berikut :

a. Apakah pengeluaran modal berpengaruh terhadap leverage pada

Perusahaan Manufaktur Sektor Otomotive yang Go Public di BEI ?

b. Apakah dividen berpengaruh terhadap leverage pada Perusahaan

Manufaktur Sektor Otomotive yang Go Public di BEI ?

1.3. Tujuan Penelitian

Atas dasar perumusan masalah, maka tujuan penelitian ini adalah :

a. Untuk menganalisa pengaruh pengeluaran modal terhadap leverage

pada Perusahaan Manufaktur Sektor Otomotive yang Go Public di BEI

b. Untuk menganalisa pengaruh dividen terhadap leverage pada

Perusahaan Manufaktur Sektor Otomotive yang Go Public di BEI

1.4. Manfaat Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya,

adapun manfaat dalam penelitian ini adalah sebagai berikut :

1. Manfaat Bagi Perusahaan

Diharapkan dapat memberi kontribusi dan menjelaskan secara empiris

tentang faktor-faktor yang mempengaruhi leverage yang terdaftar di Bursa

2. Manfaat Bagi penelitian selanjutnya

Dapat memberikan kontribusi terhadap akademisi, dosen, dan mahasiswa

sebagai tambaban referensi dalam melakukan penelitian sejenis di masa

PENGARUH PENGELUARAN MODAL, DIVIDEN

TERHADAP LEVERAGE PADA PERUSAHAAN

MANUFAKTUR SEKTOR OTOMOTIVE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

LENI NUR LAILIA

0812010202 / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

PENGARUH PENGELUARAN MODAL, DIVIDEN

TERHADAP LEVERAGE PADA PERUSAHAAN

MANUFAKTUR SEKTOR OTOMOTIVE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

LENI NUR LAILIA

0812010202 / EM

Telah diseminar kan dan disetujui untuk menyusun skr ipsi

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :………..

Mengetahui

Ketua Pr ogr am Studi Manajemen

Dr. Muhadjir Anwar, MM

SKRIPSI

PENGARUH PENGELUARAN MODAL, DIVIDEN

TERHADAP LEVERAGE PADA PERUSAHAAN

MANUFAKTUR SEKTOR OTOMOTIVE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

LENI NUR LAILIA

0812010202 / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Muhadjir Anwar, MM Tanggal :………..

Mengetahui Wakil Dekan I

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

a) Windijarto, (2009) dengan judul : Faktor Yang Mempengaruhi Hutang

Mata Uang Asing Dan Mata Uang Lokal Serta Pengaruhnya Terhadap

Pendapatan Saham Dan Risiko Perusahaan Publik Di Indonesia

Variabel dalam penelitian ini adalah Hutang dalam mata uang asing ,

Pendapatan saham, Risiko perusahaan. obyek pada penelitian ini

perusahaan public di Indonesia.

Populasi penelitian ini adalah seluruh perusahaan yang go public di

Bursa Efek Jakarta yang memiliki hutang dalam mata uang asing.

Sampel penelitian, sebanyak 50 perusahaan dengan periode penelitian

sejak 2004 sampai 2008. Model analisis yang digunakan adalah model

path analysis.

Hasil dalam penelitian ini adalah hutang dalam mata uang asing tidak

memiliki pengaruh signifikan terhadap pendapatan saham, namun

memiliki pengaruh positif signifikan terhadap resiko perusahaan.

Sedangkan, hutang dalam mata uang lokal tidak memiliki pengaruh

signifikan terhadap pendapatan saham dan resiko perusahaan. Hubungan

antara hutang mata uang asing dengan pendapatan saham perusahaan

hutang ini. Sedangkan, hubungan antara hutang mata uang lokal

dengan resiko dan pendapatan saham perusahaan menunjukkan

bahwa jumlah hutang lokal perusahaan belum mencapai titik optimal

hutang sehingga belum sampai pada titik dimana investor bereaksi atas

peningkatan hutang perusahaan. Hal ini dapat dilihat pada data rata-rata

local debt to total asset yang masih rendah sebesar 21,5%. Hutang dalam

mata uang asing dan hutang dalam mata uang lokal memiliki korelasi

negatif yang berarti bahwa hutang lokal dan asing saling bersubtitusi.

Hal ini menunjukkan adanya hubungan substitusi atau saling

menggantikan antara pendanaan hutang mata uang asing dengan hutang

mata uang lokal.

b) Murhadi, (2008) dengan judul : Hubungan Capital Expenditure, Risiko,

Struktur dan Tingkat Kemampulabaan terhadap Nilai Perusahaan

Penelitian ini mengunakan variabel Capital Expenditure, Risiko, Struktur

Modal, Tingkat Kemampulabaan dan Nilai Perusahaan. Penelitian ini

menggunakan sampel perusahaan yang tergabung dalam sektor utama

periode 2006-2007 di Bursa Efek Indonesia, dengan 40 tahun observasi.

Penelitian ini menggunakan metode analisis jalur. Hasil penelitian ini

mengindikasikan bahwa hanya struktur modal dan tingkat

kemampulabaan yang berdampak pada nilai perusahaan. sementara itu,

asset tidak berwujud yang diukur melalui ada tidaknya penelitian dan

perusahaan. risiko sistematis tidak memiliki pengaruh yang signifikan

terhadap nilai perusahaan.

2.2Landasan Teori

2.2.1. Pengertian Manajemen Keuangan

Menurut Sutrisno (2001:3) Pada dewasa ini manajer keuangan

memegang peranan yang sangat penting. Seiring dengan perkembangannya,

tugas manajer keuangan tidak hanya mencatat, membuat laporan,

mengendalikan posisi kas, membayar tagihan-tagihan, dan mencari dana.

Akan tetapi, manajer keuangan juga harus mampu menginvestasikan dana,

mengatur kombinasi sumber dana yang optimal, serta pendistribusian

keuntungan (pembagian dividen) dalam rangka meningkatkan nilai

perusahaan penginvestasian dana merupakan tolok ukur besar kecilnya suatu

perusahaan, baik dilihat dari aspek laba, risiko usaha, maupun likuiditasnya.

Pengaturan kombinasi sumber dana (hutang dan modal sendiri) berikut

Dividen merupakan penentu besar kecilnya beban finansial dan risiko

finansial. Semua variabel tersebut akan mempengaruhi penilaian perusahaan

secara keseluruhan.

Setiap perusahaan selalu membutuhkan dana dalam rangka

memenuhi kebutuhan operasi sehari-hari maupun untuk mengembangkan

perusahaan. Kebutuhan dana tersebut berupa modal kerja maupun untuk

perusahaan harus mampu mencari sumber dana dengan komposisi yang

menghasilkan beban biaya paling murah. Kedua hal tersebut harus bisa

diupayakan oleh manajer keuangan.

Dengan demikian manajemen keuangan atau sering disebut

pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang

berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan

biaya yang murah serta usaha untuk menggunakan dan mengalokasikan

dana tersebut secara efisien Usaha mendapatkan dana sering disebut

pembelanjaan pasif, dan bila kita lihat di neraca akan terlihat di sisi pasiva,

sedangkan usaha mengalokasikan dana disebut pembelanjaan aktif dan di

neraca akan terlihat di sisi aktiva. Fungsi manajemen keuangan tidak bisa

dipisahkan dengan fungsi-fungsi perusahaan yang lainnya seperti

pemasaran, produksi, maupun sumberdaya manusia. Kegagalan dalam

mendapatkan sumber dana akan menghambat proses produksi, menghambat

program-program pemasaran yang telah ditetapkan menghambat dalam

penarikan sumberdaya manusia yang ahli, sehingga akhirnya akan

mengakibatkan kerugian perusahaan secara keseluruhan.

Manajemen pemasaran, manajemen produksi, manajemen sumber

daya manusia, akuntansi, maupun lingkungan ekonomi berpengaruh terhadap

keputusan keuangan. Oleh karena itu manajer keuangan harus bekerja sama

dengan semua menajer-manajer fungsi tersebut. Apalagi dengan

perkembangan perekonomian dan semakin meningkatnya kesadaran

yang besar bagi perusahaan untuk memperkecil kemungkinan negatif yang

timbul sebagai akibat kelalaian perusahaan. Manajer keuangan harus saling

bekerjasama dengan manajer produksi dan pemasaran dalam

menterjemahkan kebijakan perusahaan, misalnya dalam program

pengembangan produk baru, rencana promosi, distribusi, dan penentuan harga

jangan sampai produk baru tersebut nantinya tidak diterima oieh masyarakat

hanya arena melalaikan lingkungan, demikian pula dengan program

pemasaran.

2.2.1.1 Tujuan Manajemen Keuangan

Menurut Sutrisno (2001:4) Kita tahu bahwa tujuan perusahaan adalah

meningkatkan kemakmuran para pemegang saham atau pemilik, kemakmuran

para pemegang saham diperlihatkan dalam wujud semakin tingginya harga

saham, yang merupakan pencerminan dari keputusan-keputusan investasi,

pendanaan, dan Dividen. Oleh karena itu kemakmuran para pemegang

saham dapat dijadikan sebagai dasar analisis dari tindakan rasional dalam

proses pembuatan keputusan. Kadang-kadang memaksimumkan laba

dicanangkan sebagai tujuan perusahaan, akan tetapi hal itu tidak dapat

mencapai sasaran memaksimalkan kemakmuran para pemegang saham.

Yang tebih penting bukanlah laba melainkan laba per lembar saham

(earning per share). Laba didapatkan dengan mengurangkan penghasilan

dengan biaya yang dikeluarkan, sehingga untuk meningkatkan keuntungan

menginvestasikan dana yang diperoleh tersebut pada investasi yang bebas

risiko (misalnya deposito atau obligasi pemerintah), tetapi apakah dengan

cara semacam ini akan meningkatkan nilai saham, tentu saja tidak, karena

pemegang saham tidak mau menerima imbalan sebesar bunga deposito

yang relatif lebih kecil, sementara mereka harus menanggung risiko.

Jika hal ini terjadi keuntungan memang meningkat, tapi nilai saham justru

akan menurun. Demikian pula halnya, memaksimumkan laba per lembar

saham bukan merupakan tujuan utama, karena tidak memperlihatkan waktu

maupun lamanya laba yang diharapkan, dan juga tidak memperhatikan faktor

risiko maupun ketidakpastian di masa yang akan datang, serta tidak

mempertimbangkan kemampuan perusahaan dalam membagi dividen.

Dengan memperhatikan hal-hal di atas, maka dapat dikatakan bahwa

tujud memaksimumkan laba per lembar saham tidak sama dengan

memaksimumkan harga pasar saham. Harga pasar saham mencerminkan nilai

riil perusahaan. Harga pasar saham. sendiri dipengaruhi oleh beberapa faktor

yakni (1) laba per lermbar saham, (2) tingkat bunga bebas risiko, dan (3)

tingkat ketidakpastian operasi perusahaan. Misalnya perusahaan melakukan

investasi yang bersifat spekulatif ada kecenderungan harga saham akan

2.2.1.2. Fungsi Manajemen Keuangan

Menurut Sutrisno (2001:5) Fungsi manajemen keuangan terdiri dari

tiga keputusan utama yang hanya dilakukan oleh suatu perusahaan: keputusan

investasi, keputusan pendanaan, dan keputusan dividen. Masing-masing

keputusan harus berorientasi pada pencapaian tujuan perusahaan.

Kombinasi dari ketiganya akan memaksimumkan nilai perusahaan.

Ketiga keputusan keuangan diimplementasikan dalam kegiatan

sehari-hari untuk mendapatkan laba. Laba yang diperoleh diharapkan mampu

meningkatkan nilai perusahaan yang tercermin pada makin tingginya harga

saham, sehingga kemakmuran para pemegang saham dengan sendirinya

makin bertambah.

2.2.2 Leverage

Rasio ini digunakan untuk mengukur kemampuan perusahaan

memenuhi kewajiban-kewajiban jangka panjangnya. Rasio ini sama

dengan rasio sovabilitas. Rasio solvabilitas adalah rasio untuk mengetahui

kemampuan perusahaan dalam pembayaran kewajibannya jika perusahaan

tersebut dilikuidasi. Perusahaan yang tidak sovabel yaitu perusahaan yang

total utangnya lebih besar dari total asetnya. Rasio ini juga menyangkut

struktur keuangan perusahaan, struktur keuangan adalah bagaimana

perusahaan mendanai aktivitasnya. Biasanya, aktivitas perusahaan didanai

Dana dapat diperoleh dan luar perusahaan (external financing)

maupun dan dalam perusahaan (internal financing). Modal internal berasal

dan laba ditahan, sedangkan modal eksternal dapat berasal dan modal

sendiri dan hutang. Hutang adalah pengorbanan manfaat ekonomi yang

akan timbul dimasa yang akan datang yang disebabkan oleh

kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi

dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain

dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu

(Baridwan, 2004).

Perusahaan yang sedang berkembang memerlukan modal yang

dapat diperoleh dan hutang maupun ekuitas. Besar kecilnya rasio hutang

dapat dilihat pada rasio Debt Equity Ratio (DER). Hutang mempunyai dua

keuntungan yaitu (a) bunga yang dibayarkan dapat dipotong dengan tujuan

pajak, sehingga menurunkan biaya efektif dan hutang, (b) pemegang

hutang (debtholder) mendapatkan pengembalian tetap (Masdupi, 2005).

Penggunaan hutang memiliki kelemahan (a) hutang yang semakin

tinggi meningkatkan risiko sehingga suku bunganya akan semakin tinggi

pula, (b) bila kondisi perusahaan tidak dalam kondisi bagus, pendapatan

operasi menjadi rendah dan tidak cukup menutup biaya bunga sehingga

kekayaan pemilik berk-urang. Pada kondisi ekstrim, kerugian tersebut

dapat membahayakan perusahaan karena dapat terancam kebangkrutan.

Untuk memenuhi kebutuhan pendanaan. pemegang saham lebih

dengan penggunaan utang, hak mereka terhadap perusahaan tidak akan

berkurang. Tetapi manajer tidak menyukai pendanaan tersebut dengan

alasan bahwa utang mengandung risiko yang tinggi. Manajemen

perusahaan mempunyai kecenderungan untuk memperoleh keuntungan

yang sebesar-besamya dengan pihak lain (Masdupi, 2005).

Leverage merupakan pengukur besarnya aktiva yang dibiayai

dengan utang. Utang yang digunakan untuk membiayai aktiva berasal dari

kreditor, bukan dari pemegang saham ataupun investor (Sudarmadji dan

Sularto, 2007). Dalam bahasa lebih mendasar, leverage adalah sejauh

mana kita menggunakan utang sebagai sumber dana dibandingkan dengan

menggunakan dana milik sendiri atau modal sendiri. Hal ini dapat diukur

dengan membandingkan antara jumlah utang dan jumlah modal sendiri.

Menurut Hanafi (2004: 327) leverage dapat digunakan untuk

meningkatkan tingkat keuntungan yang diharapkan. Tingkat leverage

merupakan kemampuan perusahaan untuk menunjukkan perubahan yang

menonjol akibat dari perubahan lain yang kecil. Perusahaan menggunakan

operating dan financial leverage dengan tujuan agar keuntungan yang

diperoleh lebih besar dari pada biaya aktiva dan sumber dananya, dengan

demikian akan meningkatkan keuntungan pemegang saham.

Sebaliknya leverage juga meningkatkan variabilitas keuntungan,

karena jika perusahaan ternyata mendapatkan keuntungan yang lebih

rendah dari biaya tetapnya maka penggunaan leverage akan menurunkan

tingkat sejah mana aktiva perusahaan telah dibiayai oleh penggunaan

hutang (Weston dan Copeland, 1995: 238) dalam Dewi (2007). Dengan

mengetahui leverage ratio akan dapat dinilai tentang: (a) Posisi perusahaan

terhadap seluruh kewajibannya kepada pihak lain, (b) Kemampuan

perusahaan dalam memenuhi kewajiban yang bersifat tetap, dan (c)

Keseimbangan antara nilai aktiva tetap dengan modal.

a. Leverage Operasi (Operating Leverage)

Operating Leverage bisa diartikan sebagai sebearapa besar

perusahaan menggunakan beban tetap operasional. Beban tetap

operasional biasanya berasal dari biaya depresiasi, biaya produksi dan

pemasaran yang bersifat tetap (misal gaji bulanan karyawan). Perusahaan

yang menggunakan biaya tetap dalam proporsi yang tinggi (relatif

terhadap biaya variabel) dikatakan menggunakan operating leverage yang

tinggi atau dapat dikatakan bahwa perusahaan tersebut memiliki degree of

operating leverage (DOL) yang tinggi pula. DOL merupakan salah satu

komponen yang dapat menunjukkan resiko bisnis perusahaan. DOL

perusahaan memperbesar dampak dari faktor lain pada variabilitas laba

operasi. Meskipun DOL itu sendiri bukan sumber variabilitas. DOL yang

tinggi tidak akan berpengaruh bila perusahaan dapat memelihara penjualan

dan struktur biaya yang konstan.

Leverage keuangan merupakan penggunaan dana dengan beban

tetap dengan harapan atas penggunaan dana tersebut akan memperbesar

pendapatan per lembar saham (Martono&Harjito, 2003). Masalah leverage

keuangan baru timbul setelah perusahaan menggunakan dana dengan

beban tetap. Beban tetap yang dikeluarkan dari penggunaan dana misalnya

hutang obligasi harus mengeluarkaan beban tetap berupa bunga,

sedangkan penggunaan dana yang berasal dari saham preferen harus

mengeluarkan beban teteap berupa dividen.

Leverage keuangan (financial leverage) dapat diartikan sebagai

besarnya beban tetap keuangan (financial) yang digunakan oleh

perusahaan (Hanafi, 2004). Beban tetap keuangan tersebut biasanya

berasal dari pembayaran bunga untuk utang yang digunakan oleh

perusahaan. Oleh karena itu leverage keuangan berkaitan dengan struktur

modal perusahaan. Perusahaan yang menggunakan beban tetap (bunga)

yang tinggi berarti perusahaan tersebut menggunakan utang yang tinggi,

dengan kata lain perusahaan tersebut mempunyai leverage keuangan yang

tinggi yang berarti degree of financial leverage (DFL) yang tinggi pula.

Degree of financial leverage (DFL) mempunyai implikasi terhadap earning

per share. Perusahaan yang mempunyai DFL yang tinggi, perubahan EBIT

(earning before interest and taxes) akan menyebabkan perubahan EPS

yang tinggi. Jadi, jika EBIT meningkat, maka EPS juga akan meningkat

secara signifikan. DFL dapat diartikan sebagai efek perubahan EBIT

terhadap pendapatan (profit).

2.2.2.1. Faktor-Faktor Yang Mempengar uhi Lever age

Menurut Mamduh (2004) terdapat beberapa faktor yang memiliki

pengaruh terhadap kebijakan hutang, antara lain :

a. Struktur Aktiva

Besarnya aktiva tetap suatu perusahaan dapat menentukan besarnya

penggunaan hutang. Perusahaan yang memiliki aktiva tetap dalam

jumlah besar dapat menggunakan hutang dalam jumlah besar karena

aktiva tersebut dapat digunakan sebagai jaminan pinjaman.

b. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasinya

akan menggunakan hutang yang relatif kecil. Laba ditahannya yang

tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan.

c. Risiko Bisnis

Perusahaan yang memiliki risiko bisnis yang tinggi akan menggunakan

hutang yang lebih kecil untuk menghindari risiko kebangkrutan.

d. Struktur kepemilikan institusional

Perusahaan yang besar cenderung terdiversifikasi sehingga menurunkan

risiko kebangkrutan. Di samping itu, perusahaan yang besar lebih

e. Kondisi Internal Perusahaan

Kondisi internal perusahaan menentukan kebijakan penggunaan hutang

dalam suatu perusahaan.

2.2.3. Dividen

Dividen juga bisa dikaitkan dengan nilai perusahaan. Dengan

dividen payout ratio (DPR) yang lebih rendah akan memaksimumkan nilai

perusahaan. Pembayaran dividen sering diikuti dengan kenaikan harga

saham. Kenaikan pembayaran dividen dilihat sebagai signal bahwa

perusahaan memiliki prospek yang baik. Sebaliknya penurunan

pembayaran dividen akan dilihat sebagai prospek perusahaan yang buruk.

Untuk mengurangi biaya keagenan diperlukan pembayaran dividen. Akan

tetapi pembayaran dividen akan berpengaruh terhadap kebijakan

pendanaan perusahaan, karena pembayaran dividen akan mengurangi arus

kas perusahaan sehingga dalam memenuhi kebutuhan operasionalnya

perusahaan akan dipaksa untuk mencari alternatif sumber pendanaan yang

relevan.

Robert Ang (1997) menyatakan bahwa dividen merupakan nilai

pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan

(retained earnings) yang ditahan sebagai cadangan bagi perusahaan.

Deviden ini untuk dibagikan kepada para pemegang saham sebagai

keuntungan dari laba perusahaan. Cadangan yang diambil dari Earning

persen dari modal yang ditempatkan. Modal yang ditempatkan adalah

modal yang disetor penuh ditambah dengan modal yang belum disetor

sehubungan dengan penerbitan saham baru seperti rights dan warran.

Keputusan mengenai jumlah laba yang ditahan dan deviden yang akan

dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

Kebijakan deviden berkaitan dengan penentuan pembagian

pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan

kepada para pemegang saham sebagai deviden atau untuk digunakan di

dalam perusahaan, yang berarti pendapatan tersebut harus ditahan dalam

perusahaan (Riyanto, 1997). Dalam merumuskan kebijakan deviden

manajer dihadapkan pada masalah investasi dan memilih paduan

utang-modalnya untuk mendanai investasi. Keputusan untuk membayar deviden

besar berarti secara simultan memutuskan untuk menahan sedikit laba,

jikalau ada; ini nantinya menghasilkan ketergantungan yang lebih besar

pada pendanaan modal eksternal. Sebaliknya dengan investasi dan

keputusan pendanaan perusahaan, pembayaran deviden yang kecil akan

berarti penahanan laba yang tinggi dengan lebih sedikit kebutuhan dana

modal yang dihasilkan dari luar. Setiap perusahaan selalu menginginkan

adanya pertumbuhan bagi perusahaan tersebut di satu pihak dan juga dapat

membayarkan deviden kepada para pemegang saham di lain pihak, tetapi

Kebijakan deviden perusahaan bisa dianggap oleh pemilik sebagai

alat monitor. Dengan mengasumsikan bahwa pembayaran deviden

mensyaratkan manajemen untuk menerbitkan saham untuk mendanai

investasi baru atau memenuhi kebutuhan dana dari hutang, investor baru

atau kreditur mungkin tertarik pada perusahaan hanya jika perusahaan

memberikan informasi yang meyakinkan bahwa modal atau pinjaman akan

digunakan agar menguntungkan. Maka pembayaran deviden secara tak

langsung menghasilkan monitor yang lebih ketat pada kegiatan investasi

manajemen.

Penentuan besarnya Devidend akan menentukan besar kecilnya

laba yang ditahan. Setiap ada penambahan laba yang ditahan berarti ada

penambahan modal sendiri dalam perusahaan dengan biaya murah.

2.2.3.1. Pengertian Dividen

Dividen adalah proporsi laba atau keuntungan yang dibagikan

kepada para pemegang saham dalam jumlah yang sebanding dengan

jumlah lembar saham yang dimilikinya (Baridwan, 2000:434). Semua

keuntungan ataupun kerugian yang diperoleh perusahaan selama berusaha

dalam satu periode tersebut dilaporkan oleh direksi kepada para pemegang

saham dalam suatu rapat pemegang saham.

Yang termasuk dalam pengertian Dividen adalah:

1. Pembagian laba secara langsung atau tidak langsung, dengan nama

2. Pembayaran kembali karena likuidasi yang melebihi jumlah modal

disetor.

3. Pemberian saham bonus yang dilakukan tanpa penyetoran, termasuk

yang berasal dari kapitalisasi agio saham.

4. Pembagian Laba dalam bentuk saham.

5. Pencatatan tambahan modal yang dilakukan tanpa penyetoran.

6. Jumlah yang melebihi jumlah setoran sahamnya yang diterima atau

diperoleh pemegang saham karena pembelian kembali saham-saham

oleh perusahaan yang bersangkutan.

2.2.3.2. J enis Dividen

Perusahaan dapat membagikan dividen dalam bentuk kas, aktiva lain, atau

saham bonus. Hal yang perlu diperhatikan dalam pembagian dividen adalah

masalah:

1. Kapan utang dividen harus dicatat

2. Kepada siapa dividen akan diterimakan

3. Kapan pembayaran dividen akan dilakukan.

Agar perusahaan dapat membagikan dividennya, maka perusahaan tersebut harus:

1. Mempunyai saldo laba yang ditahan cukup besar

2. Jumlah kas yang cukup

Dividen tunai tidak boleh dibagikan kepada pemilik saham treasury

sedangkan dividen saham dapat dibagikan kepada pemilik saham treasury dapat

pula tidak. Pembagian dividen tunai akan menyebabkan laba yang ditahan

berkurang dan aktiva perusahaan berkurang. Sedangkan pembagian dividen saham

tidak akan mengurangi jumlah modal saham. Pembagian ini hanya akan

mengakibatkan perubahan bentuk modal dari laba yang ditahan menjadi modal

saham. Pemecahan saham adalah usaha perseroan untuk menurunkan harga pasar

sahamnya dengan cara menambah jumlah lembar saham yang beredar.

Penambahan ini dilakukan dengan cara menurunkan nilai nominal saham.

Kejadian ini tidak akan mempengaruhi bentuk susunan modal dan untuk itu tidak

perlu dicatat dalam pembukuan.

2.2.3.3. J enis-jenis Dividen

Biasanya dividen dibagikan dengan interval waktu yang tetap, tetapi

kadang-kadang diadakan pembagian dividen tambahan pada waktu yang bukan

biasanya. Menurut Zaki Baridwan (2004:434) menyatakan bahwa dividen yang

dibagi oleh perusahaan bisa mempunyai beberapa bentuk sebagai berikut :

1. Dividen Kas

Dividen yang paling umum digunakan oleh perusahaan adalah dalam bentuk

kas. Para pemegang saham akan menerima dividen sebesar tarif per lembar

dikalikan dengan jumlah lembar yang dimiliki. Yang perlu diperhatikan oleh

adalah jumlah uang kas yang ada mencukupi untuk pembagian dividen

tersebut.

2. Dividen Aktiva Selain Kas

Dividen yang dibagikan tidak selalu dalam bentuk uang tunai tetapi dapat juga

berupa aktiva surat-surat berharga atau saham perusahaan, barang-barang hasil

produksi perusahaan yang membagi dividen tersebut, atau aktiva-aktiva lain.

3. Dividen Utang

Dividen utang timbul apabila saldo laba tidak dibagi mencukupi untuk

pembagian dividen, sedangkan saldo kas yang ada tidak cukup. Sehingga

pimpinan perusahaan akan mengeluarkan dividen utang yaitu janji tertulis

untuk membayar jumlah tertentu di waktu yang akan datang. Dividen utang ini

bisa dikenai bunga bisa juga tidak.

4. Dividen Likuidasi

Adalah dividen yang dibagikan sebagian merupakan pembagian laba dan

sebagian lagi merupakan pengembalian modal. Perusahaan yang membagikan

dividen likuidasi biasanya adalah perusahaan-perusahaan yang akan

menghentikan usahanya misalnya dalam bentuk joint venture. Karena usaha

perusahaan akan diberhentikan maka tidak perlu memperbesar modal.

Pembagian dividen kepada pemegang saham dapat berakibat sebagai

1. Pembagian aktiva perusahaan dan suatu penurunan dalam jumlah modal

perusahaan seperti dalam hal dividen kas, aktiva selain kas, dan dividen

likuidasi.

2. Timbulnya suatu utang dan suatu penurunan dalam jumlah modal perusahaan

seperti dalam hal dividen utang atau dividen kas yang sudah diumumkan tetapi

belum dibayar.

3. Tidak ada perubahan dalam aktiva, utang atau jumlah modal perusahaan, tetapi

hanya menimbulkan perubahan komposisi masing-masing elemen dalam

modal perusahaan seperti dalam hal dividen saham.

2.2.4. Pengeluaran Modal

Perlakuan akuntansi terhadap pengeluaran-pengeluaran yang berhubungan dengan

perolehan dan penggunaan aset tetap dapat dibagi menjadi dua, yaitu:

1. Capital expenditure/pengeluaran modal

Merupakan pengeluaran-pengeluaran untuk memperoleh suatu manfaat yang

akan dirasakan lebih dari satu periode akuntansi dan akan dicatat dalam

rekening aset (dikapitalisasi).

2. Revenue expenditure/pengeluaran pendapatan

Merupakan pengeluaran-pengeluaran untuk memperoleh suatu manfaat yang

hanya dirasakan dalam periode akuntansi yang bersangkutan dan dicatat dalam

Namun dengan alasan kepraktisan, dilakukan penyimpangan antara lain:

1. Sebagai revenue expenditure apabila:

a. jumlah pengeluaran relatif kecil

b. manfaat di masa yang akan datang tidak begitu berarti

c. sulit mengukur manfaat di masa yang akan datang

2. Sebagai capital expenditure apabila pengeluaran di atas jumlah tertentu dan

jelas-jelas memberikan manfaat untuk periode-periode yang akan datang.

Secara sederhana Capital expenditure adalah alokasi yang direncanakan

(dalam budget) untuk melakukan pembelian/perbaikan/penggantian segala

sesuatu yang dikategorikan sebagai aset perusahaan secara akuntansi. Perlu

diingat tidak semua perusahaan menggunakan capital expenditure dalam

budget. Umumnya adalah perusahaan yang telah memiliki basis konsumen

jangka panjang maupun jangka pendek (namun stabil) serta menggunakan

modal (kapital) dalam jumlah yang besar. Seperti industri minyak dan gas,

telekomunikasi dan alat-alat berat.

Capital expenditure adalah pengeluaran menciptakan manfaat masa depan.

Sebuah belanja modal tersebut terjadi ketika sebuah bisnis menghabiskan

uang baik untuk membeli aktiva tetap atau untuk menambah nilai aset tetap

yang ada dengan masa manfaat yang meluas dari tahun pajak Capital

expenditure digunakan oleh perusahaan untuk memperoleh atau

meng-upgrade fisik aset seperti peralatan , properti , atau bangunan industri. Dalam

akuntansi , suatu belanja modal ditambahkan ke akun aktiva

yang telah disesuaikan untuk tujuan perpajakan).. Capital expenditure

umumnya ditemukan pada laporan arus kas sebagai "Investasi di Plant Aktiva

Tetap" atau sesuatu yang serupa dalam ayat Investasi.

Untuk tujuan pajak, belanja modal biaya yang tidak dapat dikurangkan dalam

tahun di mana mereka dibayar atau ditanggung dan harus dikapitalisasi

Aturan umum adalah bahwa jika properti yang dibeli memiliki masa manfaat

lebih dari tahun pajak, biaya tersebut harus dikapitalisasi.

2.2.5. Pengaruh Pengeluaran Modal terhadap Leverage

Pengeluaran modal juga mendasari keputusan investasi.

Pengeluaran modal adalah dana yang dikeluarkan perusahaan, dengan

pengeluaran modal perusahaan akan memperoleh manfaat lebih dari satu

tahun. Motif dasar pengeluaran modal adalah untuk ekspansi, penggantian,

atau memperbaharui aktiva tetap atau mencari manfaat yang mungkin less

tangible dalam jangka panjang. (Windjinarto, 2009 : 177)

Untuk membatasi tindakan manajer perusahaan yang oportunis,

shareholder memerlukan upaya pengawasan (monitoring) termasuk

meminimumkan biaya keagenan adalah melalui kebijakan utang atau

leverage. (Karsana, 2005:44)

Bagi perusahaan yang melakukan pengeluaran modal, mencerminkan dengan jelas mengenai perusahaan manakah yang masih mempunyai kemampuan di masa depan dan yang tidak. Salah satu mekanisme

untuk mengurangi tindakan inefisiensi manajer terhadap pengeluaran modal

adalah dengan kebijakan utang. Kebijakan utang diharapkan dapat berfungsi sebagai alat monitoring atas tindakan manajemen dalam mengelola aliran kas bebas. Dengan memiliki utang, maka perusahaan dipaksa untuk mengeluarkan kas yang digunakan untuk membayar kewajibannya dari kelebihan kas (free

cash flows) yang ada, sehingga mengurangi kesempatan untuk melakukan

investasi baru. Disamping itu, pemilik perusahaan juga mengizinkan manajemen untuk menggunakan utang agar pemilik dapat bersama-sama dengan kreditur untuk melakukan pengawasan. Kondisi ini akan menjadikan manajemen lebih berhati-hati dalam melakukan operasionalnya. Windjinarto

(2009 : 177)

Dari uraian dan teori diatas maka dapat disimpulkan bahwa

pengeluaran modal berpengaruh positif terhadap leverage. Dan hal ini

didukung oleh teori Windjinarto (2009 : 177) yangmenyatakan bahwa

emakin tinggi kebutuhan pengeluaran modal semakin tinggi kebutuhan

dana. Semakin tinggi pengeluaran modal (dengan asumsi perolehan

sumber dana internal relatif tetap) maka semakin tinggi sumber dana

2.2.6. Pengaruh Deviden Terhadap Leverage

Financial leverage menunjukkan proporsi atas penggunaan

hutang untuk membiayai investasinya (Sartono, 2000,127). Financial

leverage menggambarkan kemampuan perusahaan untuk membayar

hutangnya dengan menggunakan ekuitas yang dimilikinya. Financial

levarege dapat digunakan sebagai penaksir resiko yang ada pada suatu

perusahaan, yaitu apabila financial levarege semakin besar maka

menunjukkan resiko investasi dalam perusahaan tersebut juga semakin

besar pula (Kusumawati dan Sudento, 2005). Menurut Jensen (1986)

dalam Karsana (2005), leverage (hutang) dapat digunakan sebagai alat

untuk mendisiplinkan manajer dalam menggunakan sumber daya

perusahaan. Adanya resiko atas penggunaan hutang akan memaksa

manajer untuk melakukan pengurangan terhadap pengeluaran untuk

kegiatan yang tidak perlu sehingga hal ini dapat meningkatkan efisiensi

perusahaan.

Dari uraian dan teori diatas maka dapat disimpulkan bahwa

dividen berpengaruh positif terhadap leverage. Dan hal ini didukung oleh

teori dari Easterbrook (1984) dalam Karsana (2005), kenaikan dividen

akan diikuti oleh kenaikan hutang perusahan, hal ini dikarenakan untuk

mengurangi biaya pengawasan terhadap manajemen, pemegang saham

akan menggunakan kebijakan leverage (hutang) yang menyertakan adanya

yang digunakan oleh pemegang saham adalah dengan meminta

pembayaran deviden yang lebih tinggi. Hal ini akan mengurangi kas

perusahaan dan merubah struktur pendanaan, sehingga memaksa pihak

manajemen untuk membiayai investasinya dari pihak luar yaitu lender.

Dengan demikian, lender akan melakukan pengawasan terhadap manajer

perusahaan karena mereka berkepentingan untuk memastikan keamanan

atas dana yang ditanamkannya.

2.3Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang

telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah:

a. Pengeluaran modal berpengaruh positif terhadap leverage pada

Perusahaan Manufaktur Sektor Otomotive yang Go Public di BEI

b. Dividen berpengaruh positif terhadap leverage pada Perusahaan

Manufaktur Sektor Otomotive yang Go Public di BEI Pengeluaran Modal

(X1)

Dividen

(X2)

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam

penelitian ini adalah :

1. Pengeluaran Modal(X1)

Pengeluaran modal (capital expenditure) adalah pengeluaran kas yang

diharapkan untuk menghasilkan keuntungan arus kas pada masa akan

datang lebih dari satu tahun (Windjinarto,2009:177).Skala yang

digunakan adalah skala rasio, dengan satuan persen Pengeluaran modal

(capital expenditure) diukur dengan rumus sebagai berikut :

CAPEX =

Asset Total

Modal n Pengeluara

2. Dividen (X2).

Dividen adalah bagian dari keuntungan yang dibayarkan oleh

perusahaan kepada pemegang saham. Kebijakan dividen juga bisa

dikaitkan dengan nilai perusahaan (Inneke 2008 : 282). Skala yang

digunakan adalah skala rasio, dengan satuan persen Dengan dividen

payout ratio (DPR) yang lebih rendah akan memaksimumkan nilai

perusahaan.

DPR =

Pajak Setelah Bersih

Laba

3. Leverage(Y)

Leverage merupakan suatu kebijakan yang dilakukan oleh suatu

perusahaan dalam hal menginvetasikan dana atau memperoleh sumber

dana yang disertai dengan adanya beban/biaya tetap yang harus

ditanggung perusahaan. Skala yang digunakan adalah skala rasio,

dengan satuan persen, diukur dengan rumus :

(Inneke 2008 : 283)

Leverage =

Asset Total

Debt Total

3.3 Populasi dan Penentuan Sampel

a. Populasi

Populasi penelitian ini adalah Perusahaan Otomotives yang tercatat di

Bursa Efek Indonesia mulai tahun 2008 sampai tahun 2011 sejumlah

17 perusahaan.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi,

(Sumarsono, 2002 : 44) Pengambilan sampel dengan menggunakan

metode purposive sampling yaitu teknik penarikan sampel non

probabilitas yang menyeleksi responden – responden berdasarkan

criteria atau sifat khusus yang dimiliki oleh sampel sebagai bagian dari

1. Perusahaan Otomotive di PT. Bursa Efek Indonesia pada periode

tahun 2008 - 2011yang aktif memberikan laporan keuangan pada

periode tersebut.

2. Data perusahaan yang dibutuhkan untuk penelitian ini tersedia di

Bursa Efek Indonesia

3. Perusahaan Otomotive di PT. Bursa Efek Indonesia pada periode

tahun 2008 – 2011 yang mengalami peningkatan leverage

Jadi sampel penelitian ini sebanyak 10 Perusahaan Otomotives yang

go public di Bursa Efek Indonesia dari tahun 2008 - 2011

3.3. J enis dan Sumber Data

Data dalam penelitian ini menggunakan data Sekunder merupakan

data yang diambil dari laporan tahunan Perusahaan Otomotives di Indonesia

yang go public dan terdaftar dalam Bursa Efek Indonesia.

3.4. Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data terdiri dari :

a. Metode Dokumentasi

Yaitu mempelajari dokumen yang berupa laporan keuangan perusahaan.

b. Studi Pustaka

Yaitu membaca literatur-literatur yang berkaitan dengan penelitian ini dari

3.6 Teknik Analisis dan Uji Hipotesis

3.6.1 Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah análisis

regresi linier berganda.Di dalam regresi linier berganda upaya mempelajari

pengaruh antar variabel tidak pernah mempermasalahkan mengapa

pengaruh tersebut ada atau tidak. Selain itu tidak pernah dipermasalahkan

apakah pengaruh yang ada antara variabel terikat (Y) dan variabel bebas

(X) disebabkan oleh variabel X-nya sendiri atau ada variabel lain diantara

kedua variabel tersebut sehingga variabel X tidak secara langsung

mempengaruhi variabel Y tetapi ada variabel lain sebagai variabel

perantara. Pada analisis regresi linier berganda variabel penyebab kausal

antara X dan Y diteliti. Dalam penelitian ini teknik analisis regresi linier

berganda dilakukan dengan menggunakan bantuan program SPSS 17.0

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan

teknik analisis yang menggunakan model regresi linier berganda dan

pengujian hipotesis menggunakan uji t dan uji f dengan hipotesis sebagai

berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat

berdasarkan laporan keuangan tahunan perusahaan maka dapat

dihitung masing–masing variabel bebas dan variabel terikat yang

diperlukan untuk analisis.

Untuk menganalisis permasalahan digunakan regresi linier berganda

dengan persamaan sebagai berikut :

Y = b0 + b 1 X1 + b 2 X2 + ei

Keterangan:

Y = Leverage

X1 = Pengeluaran Modal

X2 = Kebijakan Dividen

β 0 = Konstanta

ei = Standart Error

3.6.2Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi linier berganda,maka

perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi

multikolinieritas, heteroskedastisitas dan autokorelasi. Hasil dari asumsi

klasik tersebut adalah sebagai berikut :

1. Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan

regresi ditemukan adanya korelasi antara variabel bebas (independent).

Model regresi linier berganda yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas. Deteksi adanya multikolinieritas dapat dilihat

dari besaran VIF (Varians Inflation Factor), yaitu : (Ghozali, 2001 : 57)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas.

2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

linier berganda terjadi ketidaksamaan variance dari residual suatu

pengamatan ke pengamatan lainnya. Jika varians dari residual dari suatu

pengamatan ke pengamatan lain berbeda, maka disebut terdapat

heteroskedastisitas. Metode regresi linier berganda yang baik seharusnya

tidak terjadi heteroskedastistitas. (Ghozali, 2001 : 60). Sedangkan kriteria

pengujiannya adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

3. Autokorelasi

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota –

anggota dari serangkaian pengamatan yang tersusun dalam rangkaian

waktu ( seperti pada data return waktu atau time series data ) atau yang

tersusun dalam rangkaian ruang ( seperti pada data silang waktu atau

cross sectional). (Sumodiningrat, 2002 : 231). Uji autokorelasi bertujuan

untuk menguji apakah dalam suatu regresi linier berganda ada korelasi

kesalahan penganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Untuk mengetahui ada tidaknya gejala autokorelasi maka

perlu dilihat tabel Durbin Watson dengan jumlah variabel bebas ( k ) dan

distribusi daerah keputusan atau tidak terjadi autokorelasi (Ghozali,

2001: 61).

Kriteria pengujian Durbin Watson dapat dilihat sebagai berikut :

Tabel 1 : Autokorelasi

Durbin Watson Kriteria

0 < DW < dL dL < DW < du du < DW < 4-du 4-du < DW < 4-dL 4-dL < DW < 4-

Ada autokorelasi positif Tanpa kesimpulan Tidak ada autokorelasi Tanpa kesimpulan Ada autokorelasi negatif Sumber : Ghozali, 2001 : 61

3.6.3 Uji Hipotesis

Untuk mengetahui signifikan atau tidaknya pengaruh variabel bebas

terhadap variabel terikat digunakan Program SPSS 17 dengan uji t yang

memiliki prosedur sebagai berikut:

a. Ho : β i = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

Hi : β i ≠ 0 ; terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05

c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

HASIL DAN PEMBAHASAN

4.1. Deskr ipsi Perusahaan

4.1.1. Gambaran Umum Bur sa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan

Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun

1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk

memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha

yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan

oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia

nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO

seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun

untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil

mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan

masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa

diswastanisasikan (tahun 1992).

Dalam perjalanan penswastanisasian Bursa, untuk mendorong

percepatan pencatatan emiten dan perdagangan saham di Indonesia

khususnya di wilayah timur, Pemerintah melalui Bapepam mempelopori

dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah

seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992,

Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa

kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993

Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE)

mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi

di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995

BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu

mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan

menengah kecil serta obligasi/ surat utang.

Setelah Bursa Efek Indonesia diswastanisasikan menjadi BEJ dan BPI

digabungkan dengan BES, perkembangan percepatan emiten saham, emiten

obligasi mengalami kenaikan. Namun, lima tahun terakhir (sejak 2002

hingga sekarang) emiten saham dan obligasi mengalami perlambatan, dan di

bidang instrumen lainnya seperti derivatif dapat dikatakan belum mengalami

kemajuan berarti. Kondisi ini mendorong perlunya perhatian Pemerintah,

dalam hal ini Bapepam dan LK, SRO, dan pelaku pasar, untuk melakukan

sesuatu yang strategis untuk mencapai percepatan pertumbuhan jumlah

emiten saham dan obligasi serta perkembangan produk-produk yang dapat

diperdagangakan di Bursa. Salah satu pendekatan yang direncanakan oleh

Pemerintah sebagaimana dituangkan dalam Master Plan Pasar Modal

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia

pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa

Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia

a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang

dilakukannya penggabungan BES-BEJ sebagaimana dituangkan

dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu

keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel,

kompetitif dan berdaya saing global. Bertitik tolak pada keinginan

tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive

Bourse”.

b. Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu

menetapkan misi yang harus diemban setidaknya mencakup hal-hal

sebagai berikut:

1. to produce variety of sellable high standard capital market

product.

2. to provide high technology infrastructures.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human

resource.

4.2. Deskr ipsi Variabel

Berikut ini adalah penjelasan variabel-variabel penelitian, yang

meliputi :

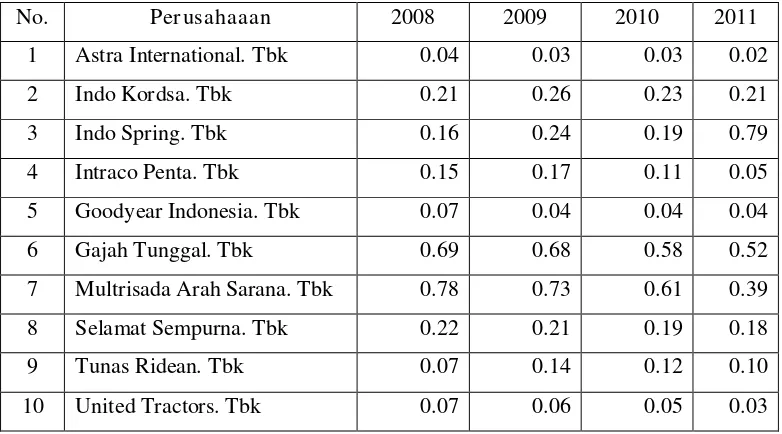

Tabel 4.1. Data Pengeluaran Modal

Perusahaan Otomotives Tahun 2008-2011

No. Per usahaaan 2008 2009 2010 2011

1 Astra International. Tbk 0.04 0.03 0.03 0.02

2 Indo Kordsa. Tbk 0.21 0.26 0.23 0.21

3 Indo Spring. Tbk 0.16 0.24 0.19 0.79

4 Intraco Penta. Tbk 0.15 0.17 0.11 0.05

5 Goodyear Indonesia. Tbk 0.07 0.04 0.04 0.04

6 Gajah Tunggal. Tbk 0.69 0.68 0.58 0.52

7 Multrisada Arah Sarana. Tbk 0.78 0.73 0.61 0.39 8 Selamat Sempurna. Tbk 0.22 0.21 0.19 0.18

9 Tunas Ridean. Tbk 0.07 0.14 0.12 0.10

10 United Tractors. Tbk 0.07 0.06 0.05 0.03 Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.1. diatas dapat diketahui bahwa untuk

pengeluaran modal yang tertinggi diperoleh pada tahun 2011 Indo Spring.

Tbk sebesar 0.79, sedangkan yang terendah adalah PT. Astra International.

No. Per usahaaan 2008 2009 2010 2011 1 Astra International. Tbk 0.0001 0.0001 0.0000 0.0001 2 Indo Kordsa. Tbk 0.0013 0.0017 0.0009 0.0009 3 Indo Spring. Tbk 0.0016 0.0043 0.0021 0.0013 4 Intraco Penta. Tbk 0.0009 0.0008 0.0007 0.0004 5 Goodyear Indonesia. Tbk 0.0021 0.0739 0.0019 0.0038 6 Gajah Tunggal. Tbk 0.0000 0.0000 0.0000 0.0000 7 Multrisada Arah Sarana. Tbk 0.0003 0.0000 0.0000 0.0000 8 Selamat Sempurna. Tbk 0.0011 0.0007 0.0004 0.0007 9 Tunas Ri