IMPLIKASI STRUKTUR KEPEMILIKAN TERHADAP NILAI PERUSAHAAN: DENGAN KEPUTUSAN KEUANGAN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN MANUFAKTUR

YANG GO PUBLIK DI BEI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memperoleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Disusun oleh : Gigih J anuwiar di

0713010228

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

IMPLIKASI STRUKTUR KEPEMILIKAN TERHADAP NILAI PERUSAHAAN: DENGAN KEPUTUSAN KEUANGAN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN MANUFAKTUR

YANG GO PUBLIK DI BEI Disusun Oleh

Gigih J anuwiar di 0713010228/ FE/ EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 15 Juni 2012

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Rina Moestika S,SE,MM Dr . Gideon Setyo B,M.Si

Sekr etar is

Dr s. Ec. Sjafi’i, MM, Ak Anggota

Rina Moestika S, SE,MM Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa timur

IMPLIKASI STRUKTUR KEPEMILIKAN TERHADAP NILAI PERUSAHAAN: DENGAN KEPUTUSAN KEUANGAN SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN MANUFAKTUR

YANG GO PUBLIK DI BEI

SKRIPSI

Disusun oleh : GIGIH J ANUWIARDI

0713010228/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “Implikasi Str uktur Kepemilikan Ter hadap Nilai Per usahaan: Dengan Keputusan Keuangan Sebagai Var iabel Inter vening Pada Per usahaan Manufaktur Yang Go Publik Di Bei 2007-2010”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi. Selaku Ketua Jurusan Fakultas Ekonomi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

6. Kepada Ayahanda dan Ibunda serta kakak dan Adikku tercinta yang telah memberikan dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr.Wb. Surabaya, Maret 2012

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 13

2.2.1. Teori Keagenan ... 13

2.2.1.1. Masalah Keagenan ... 13

2.2.1.2. Biaya Keagenan ... 15

2.2.1.3 Cara Mengatasi Biaya Keagenan ... 16

2.2.2. Struktur Kepemilikan ... 17

2.2.2.1. Pengertian Struktur Kepemilikan ... 17

2.2.3. Keputusan Keuangan ... 20

2.2.3.1. Pengertian Keputusan Keuangan ... 20

2.2.3.2. Keputusan Investasi... 21

2.2.3.3. Keputusan Pendanaan... 23

2.2.4. Insider Ownership ... 25

2.2.5.1. Pengertian Kebijakan Dividen ... 26

2.2.6. Nilai Perusahaan ... 27

2.2.6.1. Pengertian Nilai Perusahaan ... 27

2.3. Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan 29 2.3.1. Pengaruh Struktur Kepemilikan Dengan Variabel Keputusan Keuangan Terhadap Nilai Perusahaan... 30

2.4. Kerangka Pikir ... 31

2.5. Hipotesis... 32

BAB III METODE PENELITIAN . 3.1 Definisi Operasional Dan Pengukuran Variabel ... 33

3.2 Teknik Penentuan Sampel ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 40

4.1.1. PT.Lion mesh, Tbk... 40

4.1.2. PT.Lion Metal Work,Tbk ... 40

4.1.3. PT.Alumindo Metal Industry,Tbk... 41

4.1.4. PT.Gudang Garam, Tbk ... 41

4.1.5. PT.Sumi Indo Kabel,Tbk ... 41

4.1.6. PT. Metrodata,Tbk ... 42

4.1.8. PT.United Tractor ... 43

4.1.9. PT.Inco Indonesia,Tbk ... 44

4.1.10. PT. Anteka Tambang,Tbk ... 45

4.1.11. PT.Perusahaan Gas Negara,Tbk ... 45

4.1.12. PT.Energi Mega Persada,Tbk ... 46

4.1.13. PT. Indo tambangRaya Megah,Tbk ... 46

4.2. Deskripsi Hasil Penelitian ... 46

4.2.1.Struktur Kepemilikan ... 47

4.2.2 MVE/BE ... 48

4.2.3. Nilai Perusahaan ... 49

4.3. Uji Normalitas ... 50

4.4. Analisis Model Dan Pengujian Hipotesis ... 52

4.4.1. Hasil Pengujian Struktur Kepemilikan Terhadap Keputusan Keuangan ... 52

4.4.2. Pengujian Struktur Kepemilikan Terhadap Nilai Perusahaan ... 52

4.4.3. Hubungan Regresi Variabel Struktur Kepemilikan Terhadap Nilai Perusahaan ... 53

4.5. Pembahasan ... 55

4.5.1. Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia ... 56

4.5.2. Pengaruh Keputusan Keuangan Sebagai Variabel Interviening Antara Struktur Kepemilikan Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar BEI ... 56

4.6 Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu ... 57

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 62 5.2. Saran ... 62

DAFTAR TABEL

Tabel 4.1. Data Struktur Kepemilikan Tahun 2008-2010 ... 47

Tabel 4.2 MVE/BE Perusahan manufaktur 2008-2010 ... 48

Tabel 4.4 Data PBV Perusahaan Manufaktur 2008-2010 ... 49

Tabel 4.5 Hasil Uji Normalitas 2008-2010 ... 50

Tabel 4.6. Hasil Uji Normalitas Dengan Transformasi ... 51

Tabel 4.7 Hasil Analisis Regresi sederhana Variabel Struktur Kepemilikan Terhadap Keputusan Keuangan ... 52

Tabel 4.8 Hubungan Regresi Variabel Struktur Kepemilikan Terhadap Nilai Perusahaan ... 53

Tabel 4.9. Hubungan Regresi Variabel Struktur Kepemilikan Terhadap Nilai Perusahaan Dan Keputusan Keuangan Sebagai Variabel Interviening ... 53

DAFTAR GAMBAR

Gambar 1.1. Nilai Perusahaan Manufaktur Yang Go Publik Di BEI 2008

DAFTAR LAMPIRAN

IMPLIKASI STRUKTUR KEPEMILIKAN TERHADAP NILAI

PERUSAHAAN: DENGAN K EPUTUSAN KEUANGAN

SEBAGAI VARIABEL INTERVENING PADA

PERUSAHAAN MANUFAKTUR YANG

GO PUBLIK DI BEI

Gigih J anuwiar di 0713010228 / FE / AK

Abstr aksi

Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusankeuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan. Hubungan antara kepemilikan manajerial dengan nilai perusahaan adalah hubungan nonmonotonic yang muncul karena adanya insentif yang dimiliki oleh manajer dan mereka berusaha melakukan pensejajaran kepentingan dengan outsider ownership dengan cara meningkatkan kepemilikan saham mereka jika nilai perusahaan meningkatemakin tinggi kepemilikan institusional maka akan mengurangi perilaku opportunistic manajer yang dapat mengurangi agency cost yang diharapkan akan meningkatkan nilai perusahaan. Jumlah pemegang saham yang besar (large shareholders) mempunyai arti penting dalam memonitor perilaku manajer dalam perusahaan

Populasi dalam penelitian ini adalah Laporan keuangan perusahaan sektor manufaktur yang go publik di BEI dari periode tahun 2008 sampai dengan tahun 2010. Sampel dalam penelitian ini adalah 8 perusahaan tambang selama 3 tahun yaitu 2008-2010 sejumlah 13 Perusahaan. Teknik sampel yang digunakan adalah

purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau

kriteria-kriteria tertentu. Data yang dipergunakan adalah data sekunder yaitu data yang berasal dari perusahaan. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil penelitian yang telah didapatkan bahwa 1). Struktur kepemilikan berpengaruh terhadap nilai perusahaan manufaktur yang go publik di BEI . 2).Keputusan keuangan berpengaruh tidak langsung terhadap nilai perusahaan manufaktur yang go publik di BEI dan tidak terbukti sebagai variabel interviening

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Memasuki era pasar bebas (globalisasi) perkembangan ekonomi dan kemajuan teknologi juga mengalami perkembangan yang pesat, sehingga menciptakan persaingan yang semakin tajam di dalam dunia usaha. Hal ini mengindikasikan bahwa perusahaaan harus mampu bersaing dalam dunia usaha untuk dapat bertahan hidup dan berkelanjutan (going concern) dalam bisnisnya.

Manajer perusahaan memiliki tugas dan kewajiban untuk membuat suatu keputusan dan kebijakan untuk pencapaian tujuan perusahaan. Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran para investor atau pemegang sah Semakin tinggi pemisahan semakin besar kemakmuran yang akan diterima oleh perusahaan para penanam modal (Fama, 1978; Wright dan Ferris, 2000).

problem dapat dipengaruhi oleh struktur kepemilikan (kepemilikan manajerial dan kepemilikan institusional). Struktur kepemilikan oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Hal ini disebabkan oleh karena adanya kontrol yang mereka miliki.

Usaha untuk mengelola dan menjalankan kegiatan operasional perusahaan manajer memerlukan dana segar untuk perluasan bisnisnya (ekspansi bisnis). Perusahaan memperoleh modal (Dana jangka panjang) dalam bentuk hutang maupun ekuitas. Hutang adalah instrument yang sangat sensitive terhadap perubahan nilai perusahaan, yang ditentukan oleh struktur modal ( Mogdiliani & Miller dalam Bringham,1997 ). Semakin tinggi proporsi hutang maka semakin tinggi harga saham, namun pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang lebih kecil daripada biaya yang ditimbulkan.

Kenyataanya para manajer dan komisaris ketika terjadi konflik internal maka usaha yang dilakukan untuk mengembangkan ekspansi bisnisnya adalah dengan menciptakan hutang yang tinggi untuk meningkatkan nilai perusahaan. Perilaku ini tidak disukai oleh pemilik karena mengandung unsur untuk kepentingan pribadi demi kemakmuran hidupnya.

mendanai bisnisnya dapat mempengaruhi biaya pendanaan. Dengan membuat keputusan pendanaan yang tepat, sebuah perusahaan dapat meminimalisasikan biaya dalam kegiatan operasionalnya yang dapat meningkatkan nilai perusahan itu sendiri ( Madura, 2001 : 224 ).

Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusankeuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Fama dan French, 1998). Penelitian tentang keputusan keuangan sebagaimana kerangka pikir di atas pernah dilakukan oleh Sri Hasnawati (2005) yang menemukan bahwa keputusan investasi, keputusan pendanaan, dan kebijakan dividen secara parsial berpengaruh positif terhadap nilai perusahaan. Kebijakan dividen secara langsung mempengaruhi nilai perusahaan dan secara tidak langsung keputusan investasi mempengaruhi nilai perusahaan melalui kebijakan dividen dan keputusan pendanaan. Agrawal (1994) meneliti kebijakan dividen terhadap semua ekuitas perusahaan dan temuannya adalah bahwa dividen dapat dipandang sebagai subtitusi dari hutang dalam mengurangi agency cost. Jadi, keputusan investasi berpengaruh terhadap keputusan pendanaan, keputusan pendanaan berpengaruh terhadap kebijakan dividen, dan keputusan investasi berpengaruh terhadap kebijakan dividen.

sedangkan Smith dan Watts (1992) mengkonfirmasi adanya hubungan yang negatif. Lain halnya dengan hasil penelitian Fauzan (2002) dan Suharli (2007). Dalam penelitiannya, mereka tidak menemukan hubungan antara kesempatan investasi dengan kebijakan dividen. Ini berati, kesempatan investasi tidak berpengaruh terhadap kebijakan dividen yang dibuat perusahaan. Market to Book Value of Asset digunakan sebagai proksi kesempatan investasi sedangkan penelitian sebelumnya lebih banyak menggunakan proksi Market to Book Value of Equity. Alasan penggunaan proksi tersebut yaitu semakin besar peluang investasi suatu perusahaan maka secara umum semakin besar pula nilai pasarnya yang berhubungan dengan nilai bukunya. Hal ini dikarenakan harga saham mencerminkan aktiva yang tak terukur (intangable asset) (Utomo, 2005).

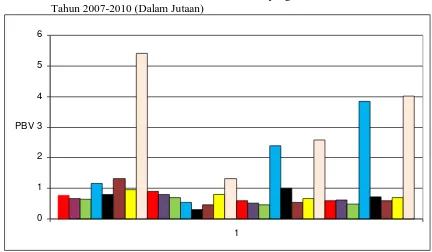

Gambar 1: Nilai Perusahaan Pada Perusahaan Manufaktur yang Go Publik di BEI Tahun 2007-2010 (Dalam Jutaan)

Sumber : PT.BEI, 2011, (lampiran 1)

Berdasarkan gambar 1 diatas dapat disimpulkan bahwa perusahaan manufaktur yang go publik di Bursa Efek Indonesia memiliki Nilai Perusahaan yang berfluktuasi, kemungkinan hal ini dikarenakan adanya perubahan fluktuasi perusahaan yang di sebabkan oleh struktur kepemilikan.

Salah satu faktor yang juga mempengaruhi nilai perusahaan adalah struktur kepemilikan yaitu struktur kepemilikan manajerial dan institusional. Menurut Wahyudi dan Pawestri, (2006), Struktur kepemilikan manajerial berpengaruh terhadap nilai perusahaan karena kepemilikan saham manajemen adalah proporsi saham biasa yang dimiliki oleh para manajemen (Suranta dan Midiastuty, 2003). Dengan meningkatkan kepemilikan saham oleh manajemen akan mensejajarkan kedudukan manajer dengan pemegang saham sehingga manajemen akan termotivasi untuk meningkatkan nilai perusahaan. Penelitian

0 1 2 3 4 5 6

Semakin tinggi kepemilikan institusional maka akan mengurangi perilaku opportunistic manajer yang dapat mengurangi agency cost yang diharapkan akan meningkatkan nilai perusahaan (Wahyudi dan Pawestri, 2006). Menurut Shleifer dan Vishny (dalam Tendi Haruman, 2008), jumlah pemegang saham yang besar (large shareholders) mempunyai arti penting dalam memonitor perilaku manajer dalam perusahaan. Dengan adanya konsentrasi kepemilikan, maka para pemegang saham besar seperti kepemilikan oleh institusional akan dapat memonitor tim manajemen secara lebih efektif dan nantinya dapat meningkatkan nilai perusahaan.

Berdasarkan permasalahan diatas, maka peneliti tertarik untuk mengambil judul “Implik asi Str uktur Kepemilikan Ter hadap Nilai Per usahaan: Dengan Keputusan Keuangan Sebagai Var iabel Inter vening Pada Per usahaan Manufaktur Yang Go Publik Di Bei 2007-2010”

1.2. Per umusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah struktur kepemilikan berpengaruh terhadap nilai perusahaan manufaktur yang go publik di BEI tahun 2008-2010?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu :

1. Untuk membuktikkan secara empiris pengaruh struktur kepemilikan terhadap nilai perusahaan manufaktur yang go publik di BEI tahun 2008-2010.

2. Untuk membuktikkan secara empiris pengaruh struktur kepemilikan dengan variabel interviening keputusan keuangan terhadap nilai perusahaan manufaktur yang go publik di BEI tahun 2008-2010?.

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang dapat disumbangkan dari penelitian ini adalah :

1. Bagi Investor

Untuk memberikan informasi mengenai kinerja keuangan perusahaan manufaktur melalui analisis laporan keuangan kepada calon investor perusahaan-perusahaan mana saja yang memiliki peluang untuk menanamkan modalnya.

2. Bagi Praktisi

Informasi ini berguna untuk memperdalam pengetahuan mereka tentang teori investasi dan memberi masukan dan solusi terhadap problematika yang ada.

3. Bagi Peneliti

9

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini dan diharapkan dapat menjadi bahan kajian dan masukan untuk mendukung penelitian pernah dilakukan oleh :

1. Soliha dan Taswan ( 2002 ). a. Judul Penelitian

“Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan Serta Beberapa Faktor yang mempengaruhinya”.

b. Rumusan Masalah

Apakah kebijakan hutang serta beberapa faktor yang mempengaruhinya mempunyai pengaruh secara simultan terhadap usaha manajer untuk memaksimalkan nilai perusahaan?

c. Hipotesis:

1. Kebijakan Hutang, dan size perusahaan berpengaruh positif dan signifkan terhadap nilai perusahaan.

2. Insider Ownership berpengaruh negative dan signifikan terhadap kebijakan hutang.

10

d. Kesimpulan

Kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan (PBV). Hasil riset variabel ini konsisten dengan temuan Mondigliani and Miller pada tahun 1963 bahwa dengan memasukkan pajak penghasilan perusahaan, maka penggunaan hutang akan meningkatkan nilai perusahaan. Disamping itu dengan hutang dapat digunakan untuk mengendalikan penggunaan free cash flow secara berlebihan. Para manajer telah terpengaruh dengan adanya hutang, namun masih perlu dukungan pengendalian manajer misalnya melalui institusional ownership agar terhindar dari penggunaan free cash flow yang sia-sia. Dengan demikian dapat memberikan pengaruh yang signifikan terhadap nilai perusahaan.

Insider Ownership berpengaruh positif dan signifikan terhadap nilai

11

yang diinginkan. Dengan kata lain Insider Ownership berhubungan positif dengan nilai perusahaan.

2. Wahyudi dan Pawestri, (2006) b. Judul Penelitian

“Implikasi struktur kepemilikan Terhadap nilai perusahaan: dengan keputusan keuangan sebagai variabel intervening”.

b. Rumusan Masalah

1. Apakah struktur kepemilikan berpengaruh terhadap keputusan investasi, keputusan pendanaan, dan kebijakan dividen?, 2. Apakah struktur kepemilikan berpengaruh terhadap nilai perusahaan? 3. Apakah keputusan investasi berpengaruh terhadap keputusan pendanaan dan kebijakan dividen? 4. Apakah keputusan pendanaan berpengaruh terhadap kebijakan dividen? 5. Apakah keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh terhadap nilai perusahaan?

c. Hipotesis:

12

Kepemilikan institusional berpengaruh signifikan terhadap nilai perusahaan.

d. Kesimpulan

1. Struktur kepemilikan manajerial berpengaruh terhadap keputusan investasi dan keputusan pendanaan tetapi tidak pada kebijakan dividen. 2. Struktur kepemilikan institusional tidak berpengaruh terhadap

keputusan keuangan maupun nilai perusahaan.

3. Keputusan pendanaan berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

4. Struktur kepemilikan manajerial berpengaruh terhadap nilai perusahaan baik secara langsung maupun melalui keputusan pendanaan.

3. Jogi dan Joshua (2007). a. Judul Penelitian

“Kepemilikan Manajerial, Kebijakan Hutang, Kinerja dan Nilai Perusahaan.”

b. Rumusan Masalah

Apakah kepemilikan manajerial, kebijakan hutang dan kinerja mempunyai hubungan yang selalu sama (non-monotonic) terhadap nilai perusahaan. c. Hipotesis

13

d. Kesimpulan

Penelitian ini membuktikan bahwa pengaruh Nilai Perusahaan dengan

Insider Ownership di dalamnya sangat bebeda dibandingkan dengan

perusahaan tanpa Insider Ownership didalamnya, karena dengan Insider

Ownership terbukti Nilai Perusahaan akan lebih baik daripada Nilai

Perusahaan tanpa Insider Ownership

Hasil penelitian ini dapat menjadi bahan referensi bagi penelitian terkait dengan Insider Ownership. penelitian ini dapat dijadikan dasar bagi penelitian tentang hubungan atau pengaruh antara Insider Ownership dengan nilai perusahaan. Selain itu bagi laporan pengguna keuangan, khusunya investor dan kreditor, penelitian ini dapat dimanfaatkan sebagai acuan untuk melihat bahwa antara perusahaan yang dikelola oleh manajer sekaligus pemilik dengan yang tidak adalah berbeda dalam hal kehati-hatian keputusan pendanaan dan meningkatkan nilai perusahaan. Sehingga penelitian ini dijadikan dasar untuk memberikan opsi saham bagi manajer.

2.2 Landasan Teor i

2.2.1 Teor i Keagenan (Agency Theor y)

Agen adalah pihak yang diberi wewenang oleh pihak lain, disebut pemberi

amanat, untuk bertindak atas nama pemberi amanat tersebut. Teori agen (agency

theory) adalah cabang ekonomi yang berhubungan dengan perilaku pemberi

14

manajemenlah yang disebut sebagai agen dan pemberi amanat adalah pemilik perusahaan.

Menurut Husnan dan Pudjiastuti (2002 : 11) bagi perusahaan yang berbentuk perseroan terbatas (PT), yang lebih dulu terdaftar di pasar modal seringkali terjadi pemisahan antara penegelola (pihak manajemen atau seringkali disebut sebagai pihak agen) dengan pemilik perusahaan (pemegang saham yang disebut sebagai principal).namun karena adanya perbedaan tanggung jawab dari keduanya ketika perusahaan mengalami kebangkrutan memungkinkan sekali akan timbulnya masalah atau konflik keagenan.

2.2.1.1 Masalah Keagenan

Permasalahan dasar yang timbul dalam agency theory menurut Jogi dan Tarigan (2007) adalah adanya konflik kepentingan pemegang saham dan manajer. Masing-masing pihak berkepentingan memaksimalkan tujuannya yang terkadang saling berlawanan. Tetapi setiap pihak juga memiliki resiko untuk manajer tidak ditunjuk lagi sebagai manajer jika gagal menjalankan fungsinya, sementara pemegang saham memiliki resiko kehilangan modalnya jika salah memilih manajer. Kondisi seperti ini merupakan konsekuensi adanya pemisahan fungsi pengelolaan dengan fungsi kepemilikan.

15

(2001: 43) adalah muncul ketika para manajer tidak bertindak sebagai agen yang bertanggung jawab kepada pemegang saham atau pemilik perusahaan.

Sedangkan menurut Husnan dan Pudjiastuti, (2001: 12) masalah keagenan (agency problems) muncul dalam dua bentuk, yaitu antara pemilik perusahaan (principals) dengan pihak manajemen (agent), antara pemegang saham dengan pemegang obligasi. Antara pemilik perusahaan dan manajemen muncul masalah keagenan ketika pihak manajemen dalam pengambilan keputusan keuangan lebih memaksimumkan kepentingan sendiri bukan untuk kepentingan pemegang saham. Sedangkan antara pemegang saham dengan pemegang obligasi muncul masalah keagenan ketika pengambilan keputusan keuangan diambil untuk kepentingan pemegang saham, namun mengorbankan kepentingan pemegang obligasi. Contohnya adalah kepentingan untuk menambah hutang yang sangat besar yang akan berdampak menurunnya harga obligasi, karena obligasi yang diterbitkan oleh perusahaan akan dinilai sangat berisiko. Dngan demikian keputusan tersebut akan menguntungkan pemegang saham atas pengorbanan para kreditur.

2.2.1.2 Biaya Keagenan

Menurut Wahidawati, (2002), tujuan utama perusahaan adalah meningkatkan kemakmuran pemilik atau pemegang saham (Brigham, Gapensi, 1996) antara pihak manajemen atau manajer seringkali mempunyai tujuan lain yang bertentangan dengan tujuan utama perusahaan sehingga timbul konflik kepentingan.

16

kepentingan-kepentingan yang terkait. Namun dengan munculnya mekanisme pengawasan tersebut akan menimbulkan biaya yang disebut sebagai agency

theory.

2.2.1.3 Car a Mengatasi Biaya Keagenan

Masalah keagenan menurut Husnan dan Pudjiastuti (2002 : 12) dapat diatasi dengan menciptakan suatu mekanisme monitoring agar pihak manajemen (agent) selalu mengambil keputusan berdasarkan kepentingan pemegang saham. Namun mekanisme pengawasan itu sendiri akan memunculkan biaya-biaya. Menurut Wahidawati, (2002) dalam mengatasi agency cost ada beberapa alternatif sebagai berikut :

Pertama, dengan meningkatkan kepemilikan saham perusahaan oleh

manajemen dan selain itu manajer merasakan langsung manfaat dari keputusan yang diambil dan apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah (Jensen Meckling, 1976).

Kedua, dengan meningkatkan dividend payout ratio, dengan demikian

tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya (Crutley dan Hansen, 1989).

Ketiga, meningkatkan pendanaan dengan hutang. Peningkatan hutang juga

17

Keempat, institutional investor sebagai monitoring agents. Adanya

kepemilikan oleh investor institusi lain akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

bahwa kebijakan hutang bias digunakan untuk menciptakan nilai perusahaan, maka kebijakan hutang mempunyai hubungan yang positif dengan nilai perusahaan.

2.2.2. Str uktur Kepemilikan

2.2.2.1. Penger tian Str uktur Kepemlilikan

Struktur kepemilikan (ownership structure) merupakan komposisi modal antara hutang dan ekuitas termasuk juga proporsi antara kepemilikan saham inside shareholders dan outside shareholders. Kepemilikan yang terkonsolidasi dalam konteks good corporate governance. Semakin terkonsentrasinya kepemilikan, principal mempunyai insentif untuk memonitor agen, agar mereka bertindak selaras dengan kepentingan pemilik (Bathala, et. al.,l994).

18

dua perspektif yaitu: apabila kepemilikan perusahaan menyebar, pengendalian pemilik cenderung lemah karena lemahnya pengawasan. Sedangkan kepemilikan rendah atau menyebar para pemilik minoritas kurang tertarik untuk melakukan pengawasan karena akan menanggung biaya pengawasan (monitoring cost) atau sebagian kecil manfaat yang diterima (Rofiqoh dan Jatiningrum, 2004).

19

Dalam perspektif komposisi kepemilikan yang memegang pengendalian, antara individu, keluarga atau kelompok keluarga, perusahaan induk (holding company), bank, institutional investors. Pemegang saham keluarga cenderung untuk keuntungan dalam pengendalian perusahaan. Institutional investor cenderung pada keuntungan finansial (Bathala, et. al.,1994).

20

• Str uktur Kepemilikan Manajer ial

Kepemilikan manajerial diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh manajerial (Iturriaga dan Sanz, 1998) dalam Pawestri dan Wahyudi, (2006)

• Str uktur Kepemilikan Institusional

Kepemilikan institusional diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh pemilik institusi dan kepemilikan oleh

blockholder.

2.2.3. Keputusan Keuangan

2.2.3.1. Penger tian Keputusan Keuangan

Tujuan perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan. Manajemen keuangan dapat diartikan sebagai manajemen dana, baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi secara efisien. Meskipun fungsi manajer keuangan untuk setiap organisasi belum tentu sama, akan tetapi pada prinsipnya fungsi utama seorang manajer keuangan meliputi pengambilan keputusan investasi, pengambilan keputusan pendanaan dan kebijakan dividen (Sartono, 2001).

21

dalam penelitian tersebut menunjukkan terdapat hubungan yang negatif signifikan antara investasi dengan dividen, sedangkan antara investasi dengan pendanaan terdapat hubungan yang positif dan signifikan. Begitu juga antara dividen dengan pendanaan memiliki hubungan yang positif signifikan

2.2.3.2. Keputusan Investa si

Keputusan investasi merupakan keputusan yang menyangkut pengalokasian dana yang berasal dari dalam maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi. Keputusan investasi dapat dikelompokkan ke dalam investasi jangka pendek seperti investasi dalam kas, surat-surat berharga jangka pendek, piutang, dan persediaan maupun investasi jangka panjang dalam bentuk tanah, gedung, kendaraan, mesin, peralatan produksi dan aktiva tetap lainnya.

22

yang di nilai atas dasar keputusan investasi discretionary perusahaan di masa mendatang.

Gaver dan Gaver (1993) dalam Martusa, 2007 Investment opportunity set perusahaan menentukan kemampuannya memperoleh keuntungan dari prospek pertumbuhan. Nilai opsi pertumbuhan tergantung pada pengeluaran-pengeluaran

discretionary selanjutnya oleh manajer sementara asset-in place tidak memerlukan

investasi tersebut.

Nilai dari Investment opportunity set perusahaan tergantung pada faktor perusahaan dan industri. Cristie (1989) dalam kallapur dan trombley (2001) berpendapat bahwa faktor utama yang menentukan Investment opportunity set adalah faktor industri seperti rintangan untuk masuk dan daur hidup produk. Faktor ini memungkinkan perusahaan untuk membuat investasi yang dapat meningkatkan rintangan untuk masuk ( subsitusi modal untuk tenagta kerja yang merupakan hasil dari skala ekonomi ). Daur hidup produk yang pendek berarti bahwa investasinya pada Research and Development, hal ini kemungkinan membuat lebih produktif dan memiliki keuntungan komparatif yang akan meningkatkan nilai perusahaan. investment opportunity set perusahaan merupakan karakteristik penting dan memiliki pengaruh yang besar pada manajer, investor dan kreditur. Adapun proksi IOS dalam penelitian ini adalah sebagai berikut

• Market to Book Value of Equity Ratio (MVE/BVE)

23

Jumlah Lembar Saham Beredar x Closing Price Rasio MVE/BVE = --- Total Ekuitas

2.2.3.3. Keputusan Pendanaan

Keputusan pendanaan dapat pula diartikan sebagai keputusan yang menyangkut struktur keuangan perusahaan (financial structure). Struktur keuangan perusahaan merupakan komposisi dari keputusan pendanaan yang meliputi hutang jangka pendek, hutang jangka panjang dan modal sendiri. Struktur keuangan perusahaan seringkali berubah akibat investasi yang dilakukan oleh perusahaan. Oleh karena itu, besar kecilnya investasi yang akan dilakukan perusahaan akan berpengaruh pada komposisi (struktur) pendanaan perusahaan. Setiap perusahaan akan mengharapkan adanya struktur modal optimal, yaitu struktur modal yang dapat memaksimalkan nilai perusahaan (value of the firm) dan meminimalkan biaya modal (cost of capital)

24

hutang dikontrol dengan menggunakan variabel institutionai ownership, business risk, profitabiiity dan fixed assets ratio. Kemudian untuk kebijakan dividen dikontrol dengan insider ownership, institutional ownership, business risk,

profitabiiity dan saies growth.

Keputusan pendanaan dikonfirmasikan melalui variabel-variabel terukur, sesuai dengan penelitian yang dilakukan oleh Kallapur dan Trombley (1999); Smith dan Watts (1992) yaitu:

a. Book Debt to Equity Ratio (BDE)

Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melaui hutang dengan pendanaan melalui ekuitas (Brigham, 1999:87).

Total Hutang BDE = --- Total Ekuitas

b. Book Debt to Asset Ratio (BDA)

Rasio ini mengukur persentase dana yang disesuaikan oleh kreditur dalam membiayai aktiva perusahaan (Brigham, 1999: 86).

Total Hutang BDA = --- Total Aktiva

c. Long Term Debt Equity Ratio (LDE)

25

Total Hutang Jangka Panjang LDE = --- Total Ekuitas

2.2.4 Insider Owner ship

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Dalam laporan keuangan, keadaan ini ditunjukan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer (Jogi & Josua Tarigan 2007).

Friend dan Hasbrouck (1988) seperti dikutip Moh’d et aL, (1998) dan Friend dan Lang (1988) menyatakan bahwa insider perusahaan mempunyai kepentingan yang lebih besar dalam menjamin kelangsungan hidup perusahaan karena resiko hutang non divesifable manajemen lebih besar dari investor publik, dengan kata lain, apabila perusahaan tidak mampu melunasi hutang maka akan mengancam likuiditas perusahaan dan posisi manajemen. Insider yang kpemilikannya lebih besar dalam perusahaan akan memiliki keinginan yang lebih besar dalam meminimalkan resiko struktur modal.

Jensen dan meckling (1976) menyatakan bahwa kepemilikan orang dalam atau insider ownership merupakan ukuran prosentase saham yang dimiliki oleh direksi, manajemen, komisaris, ataupun setiap pihak yang terlibat secara langsung dalam pembuatan keputusan perusahaan.

26

INSD = Jumlah saham yang dimiliki komisaris/ direktur Jumlah saham beredar

2.2.5. Kebijakan dividen

2.2.5.1. Penger tian Kebijakan Dividen (DPR)

Free Cash Flow didefinisikan oleh Jensen (1986) sebagai kelebihan dana

kas setelah dipakai untuk mendanai seluruh proyek yang memberikan net present

value positif yang didiskontokan pada tingkat biaya modal yang relevan.

Pengertian senada diungkapkan oleh Brown (1996) yang mendefinisikan aliran kas bebas sebagai cash flow yang dihasilkan dari operasi bisnis yang sedang berjalan dan tersedia untuk didistribusikan kembali kepada pemegang saham tanpa mempengaruhi tingkat pertumbuhan perusahaan saat ini.

Dividend Payout Ratio merupakan indikasi atas persentase jumlah pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003). Dividend Payout Ratio (DPR) ini ditentukan perusahaan untuk membayar dividen kepada para pemegang saham setiap tahun, penentuan DPR berdasarkan besar kecilnya laba setelah pajak.

Dividend Payout Ratio =

share Earningper

rshare Dividendpe

Definisi Dividend Payout Ratio menurut Van Horne & Machowicz Jr. (1998:483) Dividend Payout Ratio adalah: “Annual cash dividends divided by

27

dividen tunai yang dibayarkan dibagi laba tahun berjalan. Dividen merupakan arus kas keluar sehingga semakin kuat posisi kas perusahaan, akan mempengaruhi besarnya kemampuan perusahaan dalam membayar dividen. Kas yang benar-benar tersedia bagi para pemegang saham adalah suatu free cash flow.

2.2.6. Nilai Per usahaan

2.2.6.1. Penger tian Nilai per usahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. “Harga saham merupakan harga yang terjadi pada saat saham diperdagangkan di pasar” (Fakhruddin & Hadianto, 2001). Nilai perusahaan lazim diindikasikan dengan price to book value. Price to book value yang tinggi akan membuat pasar percaya atas prospek perusahaan ke depan. Hal itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi (Soliha & Taswan, 2002).

28

dapat dicapai melalui penarikan kesimpulan dari serangkaian pengalaman perusahaan dalam menjual saham di bursa efek. Artinya, bila pasar sangat tertarik dengan saham yang diperdagangkan, maka perusahaan dapat menaikkan harga sahamnya, demikian juga sebaliknya.

Nilai perusahaan dalam beberapa literatur disebut dengan berbagai istilah, misalnya price to book value (PBV) ratio (Fakhuddin & Hadianto, 2001) dan

market/book (M/B) ratio (Brigham & Gapenski, 2006). Istilah nilai perusahaan

pada masing-masing literatur meskipun berbeda, tetapi artinya adalah price to

book value merupakan perbandingan antara harga saham dengan nilai buku per

saham (Brigham & Gapenski, 2006). Adapun yang dimaksud dengan nilai buku per saham atau book value per share adalah perbandingan antara modal dengan jumlah saham yang beredar (Fakhuddin & Hadianto, 2001).

Jadi, price to book value dapat diartikan sebagai hasil perbandingan antara harga saham dengan nilai buku saham. Berdasarkan perbandingan tersebut harga saham perusahaan akan dapat diketahui berada di atas atau di bawah nilai buku saham tersebut. Formula untuk menghitung price to book value ditunjukkan sebagai berikut (Brigham & Ehrhardt, 2002):

Price To book Value =

aham Nilaibukus

asaham H arg

Di mana Nilai Buku Saham (Book Value per Share) dapat dihitung dengan formula:

Book Value per share =

mberedar Jumlahsaha

29

Price to book value juga dapat berarti rasio yang menunjukkan apakah

harga saham yang diperdagangkan overvalued (di atas) atau undervalued (di bawah) nilai buku saham tersebut (Fakhruddin & Hadianto, 2001). Price to book

value menggambarkan seberapa besar pasar menghargai nilai buku saham suatu

perusahaan. Dengan demikian, price to book value rasio sangat berguna untuk menentukan saham-saham apa saja yang mengalami overvalued, undervalued, atau wajar (Pandowo, 2002).

Keberadaan price to book value sangat penting bagi investor untuk menentukan strategi investasi. Hasil penelitian Yulianto (1998) yang dikutip oleh Pandowo (2002) menyimpulkan bahwa price to book value dapat digunakan untuk menentukan strategi investasi yang dilakukan investor di pasar modal. Berdasarkan nilai PBV, investor dapat memprediksi saham-saham yang mengalami undervalued dan overvalued, sehingga dapat menentukan strategi investasi yang sesuai dengan harapan investor untuk memperoleh dividen dan

capital gain yang tinggi

2.3. Pengar uh Str uktur Kepemilikan Terhadap Nilai Per usahaan (H1)

Fuerst dan Kang (2000) menemukan hubungan yang positif antara insider

ownership dengan nilai pasar setelah mengendalikan kinerja perusahaan. Nilai

30

Struktur kepemilikan (kepemilikan manajerial dan kepemilikan institusional) oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Hal ini disebabkan oleh karena adanya kontrol yang mereka miliki (Wahyudi dan Pawestri, 2006 Rachmawati dan Triatmoko, 2007)

Penelitia ini juga di dukung oleh Pawestri dan Wahyudi, (2006) mneyatakan bahwa di dalam penelitiannya strktur kepemilikan memiliki pengaruh yang positif terhadap nilai perusahaan.

2.3.1. Penga r uh Str uktur Kepemilikan Dengan Var iabel Keputusan Keuangan Ter hadap Nilai Per usahaan (H2)

Semakin tinggi kepemilikan institusional maka semakin kuat kontrol eksternal terhadap perusahaan dan mengurangi agency cost, sehingga perusahaan akan menggunakan dividen yang rendah. Dengan adanya kontrol yang ketat, menyebabkan manajer menggunakan utang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan risiko kebangkrutan (Crutcley, 1999). Kim dan Sorenson (1986) mengemukakan demand dan supply

hypothesis. Demand hypothesis menjelaskan bahwa perusahaan yang dikuasai

oleh insider menggunakan hutang dalam jumlah besar untuk mendanai perusahaan.

31

yang dikontrol oleh insider memiliki debt agency cost kecil sehingga meningkatkan penggunaan utang.

Setiap perusahaan menginginkan adanya kelangsungan operasinya dan pertumbuhan di masa yang akan datang. Salah satu keputusan penting yang harus dilakukanmanajer (keuangan) dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan keuangan. Keputusan keuangan yang diambil perusahaan ini dapat mempengaruhi nilai perusahaan (Modigliani&Miller ;1963, De Angelo & Masulis ;1980 , Bradley et al ;1984 dan Park&Evan ; 1996)

Apabila keputusan keuangan didanai melalui hutang, maka akan terjadi efek

tax deductible. Artinya, perusahaan yang memiliki hutang akan membayar bunga

pinjaman yang dapat mengurangi penghasilan kena pajak, yang dapat memberi manfaat bagi pemegang saham. Pengurangan pajak ini akan menambah laba perusahaan dan danatersebut dapat dipakai untuk investasi perusahaan di masa yang akan datang ataupun untuk membagikan dividen kepada para pemegang saham. Apabila hal tersebut dapat dilakukan oleh perusahaan, maka penilaian investor terhadap perusahaan akan meningkat. Sehingga pendanaan memiliki pengaruh terhadap nilai perusahaan. Hal ini sesuai dengan penelitian De Ange_lo & Masulis (1980),Stulz (1990), McConnell dan Senaes (1995), Jung, Kim, Stulz (1996), Chen (2002).

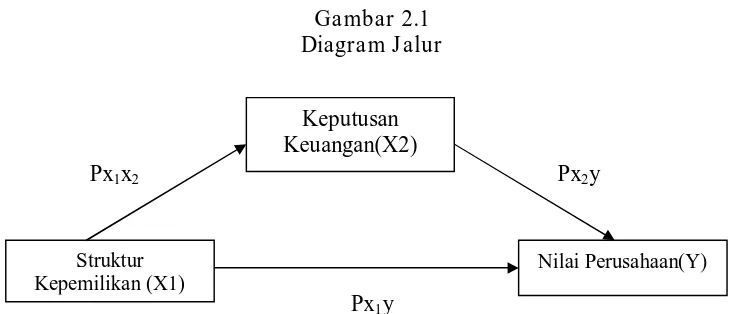

2.4. Ker angka Pikir

32

nilai perusahaan, maka dapat disusun kerangka pemikiran dalam bentuk diagram jalur sebagai berikut:

Gambar 2.1 Diagram J alur

Px1x2 Px2y

Px1y

Sumber: Euis Soliha dan Taswan, 2002, Jurnal Ekonomi dan Bisnis, Vol. 9, No. 2 Berdasarkan gambar diagram jalur di atas dapat dijelaskan bahwa struktur kepemilikan(X1), keputusan keuangan (X2) berpengaruh secara langsung terhadap Nilai Perusahaan / PBV (Y).

2.5. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori yang digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang diajukan adalah sebagai berikut:

H1 : Diduga struktur kepemilikan berpengaruh terhadap nilai perusahaan manufaktur yang go publik di BEI tahun 2008-2010

H2 : Diduga keputusan keuangan sebagai variabel interviening antara struktur kepemilikan terhadap nilai perusahaan manufaktur yang go publik di BEI tahun 2008-2010

Struktur Kepemilikan (X1)

Nilai Perusahaan(Y)

33

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Oper asional dan Pengukuran Var iabel

Definisi operasional adalah pernyataan tentang definisi, batasan dan pengertian variable – variable dalam penelitian secara operasional baik berdasarkan teori yang ada maupun pengalaman – pengalaman empiris.Dalam penelitian ini digunakan tiga variable bebas (independent variable), dan satu variable terikat (dependent variable).Berdasarkan uraian diatas, maka variable – variable yang digunakan dalam penelitian ini adalah :

A. Var iabel Bebas (X)

Variable bebas adalah variabel yang mempengaruhi variabel lainnya dalam penelitian ini variabel bebas yang digunakan adalah:

1. Struktur Kepemilikan (X1)

a. Struktur Kepemilikan Manajerial, adalah struktur kepemilikian dimana presentase saham biasa dan atau opsi saham yang dimiliki direktur atau

office. Dalam penelitian ini kepemilikan manajemen diukur sesuai

dengan persentase jumlah saham yang proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris). Variabel ini diukur dengan skala rasio dengan satuan ..%

34

pensiun, atau perusahaan lain Kepemilikan institusional diukur sesuai persentase kepemilikan saham oleh institutsi perusahaan (Haruman, 2008).

Variabel ini menggunakan skala rasio dengan satuan ..%

2. Keputusan keuangan, adalah kombinasi antara aktiva yang dimiliki dan pilihan- investasi di masa yang akan datang. Keputusan investasi digunakan proksi IOS (invesment opportunity set). Proksi IOS digunakan data Penelitian ini akan menggunakan proksi price-based, yaitu Market to Book Value of Equity (MVEBVE).

Jumlah Lembar Saham Beredar x Closing Price Rasio MVE/BVE = --- Total Ekuitas

Skala pengukurannya adalah rasio dan satuan pengukuran yang digunakan adalah kali (x).

B. Var iabel Ter ikat (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

• Nilai Perusahaan atau PBV (Price Book Value) adalah nilai pasar free

cash flow yang dimiliki oleh perusahaan. Untuk menghitung nilai PBV maka digunakan rumus :

35

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah jumlah dari keseluruhan objek (satuan-satuan / individu-individu) yang karakteristiknya hendak diduga (Djarwanto dan Subagyo, 2000: 107). Populasi dalam penelitian ini adalah laporan keuangan perusahaan manufaktur dan terdaftar di Bursa Efek Indonesia, tahun 2008-2010 sebanyak 153 perusahaan.BEI,(2010).

3.2.2. Sampel

Menurut Djarwanto dan Subagyo, (2000: 108) sampel adalah sebagian dari populasi yang karakteristik hendak diteliti, dan dianggap bisa mewakili keseluruhan populasi (jumlahnya lebih sedikit dari jumlah populasinya). Teknik penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive

sampling, yaitu menyeleksi responden berdasarkan pada ciri-ciri atau sifat khusus

yang dimiliki oleh sampel (Sumarsono, 2002: 52). Kriteria yang digunakan adalah :

1. Perusahaan manufaktur yang terdaftar dan mempublikasikan laporan keuangan secara konsisten dan lengkap di BEI selama periode penelitian yaitu 2008-2010.

2. Memiliki kelengkapan laporan keuangan perusahaan manufaktur selama periode penelitian 2008-2010.

36

ini, maka laporan keuangan tersebut dikeluarkan dari sampel penelitian.

4. Memiliki nilai price book value (PBV) yang positif

Berdasarkan kriteria dalam penelitian ini adalah sebesar 13 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, tahun 2008-2010, meliputi:

1. PT. Lion Mesh Prima, Tbk. 2. PT. Lion Metal Works, Tbk.

3. PT. Alumindo Light Metal Industry,Tbk 4. PT. Gudang Garam, Tbk.

5. PT. Sumi Indo Kabel,Tbk. 6. PT. Metrodata, Tbk.

7. PT.Branta Mulia,Tbk atau PT.Indo Korsda,Tbk 8. PT.United Tractors,Ybk

9. PT.International Nickel Indonesia 10.PT.Aneka Tambang.Tbk.

11.Perusahaan gas Negara,Tbk 12.PT.Indika Energy,Tbk

13.PT.Indo Tambang Raya MEgah,Tbk

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

37

3.3.2. Pengumpulan Data

Dalam pengumpulan data yang dipergunakan adalah : a. Dokumentasi

Dokumentasi adalah suatu cara untuk memperoleh data dan dokumen perusahaan yang ada kaitannya dengan penelitian.

b. Studi Kepustakaan

Studi kepustakaan adalah penelitian yang mempelajari tentang catatan perusahaan dan literatur-literatur pendukung berupa buku-buku teks maupun jurnal yang berkaitan dengan penelitian ini.

3.4. Uji Nor malitas

Uji Normalitas digunakan untuk menentukan apakah suatu frekuensi dari pengamatan cocok atau sesuai dengan kelompok frekuensi yang diharapkan yang distribusinya mendekati kurva normal. Suharyati,(2004:582) Menurut Santoso,(2001:87), untuk mengetahui data tersebut mengikuti sebaran normal salah satunya dapat dilakukan dengan metode Kolmogrov-Smirnov.

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah: Santoso,(2001:87)

1. Jika nilai signifikansi < 5%, maka tidak berdistribusi normal 2. Jika nilai signifikansi > 5%, maka data berdistribusi normal.

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Tek nik Analisis

38

pengaruh langsung dan tidak langsung beberapa variabel penyebab terhadap satu atau lebih variabel lainnya yang merupakan variabel akibat (Sitepu, 1994).

Pada saat melakukan path Analysis hendaknya perlu diperhatikan beberapa asumsi (Sitepu, 1994: 13) :

1. Hubungan antara variabel haruslah linier dan aditif 2. Semua variabel residu tidak punya korelasi satu sama lain. 3. Pola hubungan antara variabel adalah rekursif

4. tingkat pengukuran semua variabel sekurang-kurangnya interval

Px1x2

Px2y

Px1y

Sumber : data diolah

Persamaan pada gambar di atasa adalah sebagai berikut: Persamaan I : Y=Px1y

Persamaan II : Y=Px1x2 + Px2y

Keterangan :

X1 = Struktur Kepemilikan X2 = Struktur Keuangan Y = Nilai perusahaan 3.5.2. Uji Hipotesis

Diagram jalur yang diperoleh bisa merupakan gambaran dari regresi

multiple dan bisa juga dari regresi linier sederhana. Apabila diagram jalur yang

Keputusan Keuangan(X2)

Struktur Kepemilikan (X1)

39

diperoleh merupakan gambaran dari regresi linier multiple, maka pengajuan mengenai koefisien jalur ini dilakukan sebagai berikut :

1. Pengujian hipotesa 1

H0 : Px1y = 0 (Tidak terdapat pengaruh langsung yang positif

dan signifikan antara X1 terhadap Y).

H1 : Pyx2 ≠ 0 (Terdapat pengaruh langsung yang positif dan

signifikan antara X1 terhadap Y)

2. Pengujian hipotesa 2

H0 : Px1x2 + Px2y = 0 (X1 melalui X2 berpengaruh terhadap Y tidak

terdapat pengaruh langsung yang positif dan signifikan X1 dan X2 sebagai interviening terhadap

Y).

H1 : Px1x2 + Px2y ≠ 0 (X1 melalui X2 berpengaruh terhadap Y terdapat

40

BAB IV

HASIL P ENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian 4.1.1. PT. Lion Mesh Pr ima, Tbk.

PT Lionmesh Prima Tbk (“Perusahaan”) didirikan di Indonesia berdasarkan Akta Notaris Drs.Gde Ngurah Rai, S.H. No. 28 tanggal 14 Desember 1982 dengan nama PT Lion Weldmesh Prima. Sejak didirikan, Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, antara lain dengan Akta Notaris Indah Prastiti Extensia, S.H., pengganti Adam Kasdarmadji, S.H., No. 88 tanggal 7 Mei 1997 terutama mengenai peningkatan modal dasar Perusahaan menjadi Rp 38.000.000.000, Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.AHU-86981.AH.01.02.Tahun 2008 tanggal 18 Nopember 2008.

4.1.2. PT. Lion Metal Wor ks, Tbk.

41

10 Juni 2008 terutama mengenai penyesuaian dengan Undang-undang Perseroan Terbatas No. 40 tahun 2007. Perubahan telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU– 86982.AH.01.02 Tahun 2008 tanggal 18 Nopember 2008.

4.1.3. PT. Alumindo Light Metal Industr y,Tbk

PT Alumindo Light Metal Industry Tbk (Perusahaan) didirikan pada tanggal 26 Juni 1978 dengan akta notaris No. 157 dari Soetjipto, S.H., notaris di Surabaya. Akta pendirian tersebut telah mendapat pengesahaan dari Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. JA/5/123/8 tanggal 30 Mei 1981 serta diumumkan dalam Berita Negara No. 21 tanggal 5 Januari 1982.

Akta pendirian tersebut telah mendapat pengesahaan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-80596.AH.01.02.Tahun 2008 tanggal 31 Oktober 2008.

4.1.4. PT. Gudang Gar am, Tbk .

PT Gudang Garam Thk("Perseroan"), yang semula bemama PT Rokok Tjap "Gudang Garum" Kediri (PT.Gudang Garam). Perseroan rnerupakan kelanjutan dari Perusahaan Perorangan yang didirikan rahun 1958, Pada tahun1969 berubah status menjadi Firma dan pada tahun 1971 menjadi Perseroan Terbatas. Operasi komersial dimulai tahun 1958.

4.1.5. PT. Sumi Indo Kabel,Tbk.

42

di Tangerang, dengan nama PT Industri Kawat Indonesia. Perusahaan mengubah namanya menjadi PT IKI Indah Kabel Indonesia berdasarkan akta notaris Lieke Lianadevi Tukgali, S.H., No. 67 tanggal 19 Maret 1982. Akta pendirian dan perubahannya telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/289/18 tanggal 30 April 1982 serta didaftarkan di Kepaniteraan Pengadilan Negeri Tangerang dengan No. 23/PN/ TNG/1982 tanggal 24 Mei 1982

4.1.6. PT. Metrodata, Tbk.

43

4.1.7. PT.Branta Mulia,Tbk atau PT.Indo Kor sda,Tbk

PT. Indo Kordsa Tbk (Perusahaan) didirikan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo. Undang-Undang-Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 83 tanggal 8 Juli 1981 dari Ridwan Suselo, S.H., notaris di Jakarta, yang diubah melalui akta notaris No. 288 tanggal 27 November 1981 dan No. 261 tanggal 28 Januari 1982 dari notaris yang sama. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 22 tanggal 10 Desember 2010 dari Amrul Partomuan Pohan S.H., notaris di Jakarta sehubungan dengan perubahan atas dewan direksi Perusahaan. Perubahan ini telah diketahui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan No. AHU-AH.01.10-00258 tanggal 4 Januari 2011.

4.1.8. PT.United Tr actor s,Tbk

44

20 Mei 2009, yang dibuat dihadapan Benny Kristianto, S.H., notaris di Jakarta untuk disesuaikan dengan UU No. 40 tahun 2007 tentang Perusahaan Terbatas. Akta Perubahan tersebut disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHUAH. 0110-2319 tanggal 11 Nopember 2009.

4.1.9. PT.Inter national Nickel Indonesia

PT International Nickel Indonesia Tbk (“PT Inco” atau “Perseroan”) didirikan pada tanggal 25 Juli 1968 dengan akta notaris Eliza Pondaag, No. 49 di Jakarta. Anggaran Dasar Perseroan disetujui oleh Menteri Kehakiman dalam Surat Keputusan No. JA5/69/18 tanggal 26 Juli 1968 dan diumumkan dalam Berita Negara No. 62 tanggal 2 Agustus 1968. Anggaran Dasar Perseroan telah beberapa kali mengalami perubahan dan yang terakhir diubah dengan akta Nomor 56 tanggal 13 Agustus 2008 yang dibuat dihadapan Poerbaningsih Adi Warsito S.H., notaris di Jakarta

45

Perseroan sampai tahun 2025. Persetujuan Perpanjangan ini akan dapat diperpanjang lagi setelah tahun 2025 dengan adanya persetujuan Pemerintah 4.1.10.PT.Aneka Tambang.Tbk.

Perusahaan Perseroan (Persero) PT Aneka Tambang Tbk (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 5 Juli 1968 berdasarkan Peraturan Pemerintah No. 22 tahun 1968, dengan nama “Perusahaan Negara (PN) Aneka Tambang”, dan diumumkan dalam Tambahan No. 36, berdasarkan Peraturan Pemerintah No. 26 tahun 1974, status Perusahaan diubah dari Perusahaan Negara menjadi Perusahaan Negara Perseroan Terbatas (“Perusahaan Perseroan”) dan sejak itu dikenal sebagai “Perusahaan Perseroan (Persero) Aneka Tambang”.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir pada tanggal 30 Mei 2007 sehubungan dengan, antara lain, perubahan modal dasar, modal ditempatkan dan disetor penuh terkait dengan pemecahan nilai nominal saham.

4.1.11.Per usahaan gas Negar a,Tbk

46

Berdasarkan Peraturan Pemerintah No. 37 tahun 1994 dan Akta Pendirian Perusahaan No. 486 tanggal 30 Mei 1996 yang diaktakan oleh notaris Adam Kasdarmaji, S.H. Anggaran Dasar Perusahaan terakhir diubah dengan Akta Notaris No. 5 dari Fathiah Helmi, S.H. tanggal 3 Nopember 2003, antara lain tentang perubahan nilai nominal saham, peningkatan modal dasar, modal ditempatkan dan disetor penuh Perusahaan serta perubahan status Perusahaan menjadi perusahaan terbuka (lihat Catatan 20).

4.1.12. Energi Mega Per sada,Tbk

PT Energi Mega Persada Tbk (Perusahaan) didirikan di Republik Indonesia berdasarkan akta notaries No. 16 tanggal 16 Oktober 2001 dari H. Rakhmat Syamsul Rizal, S.H., Notaris di Jakarta. Akta Pendirian ini telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. C-14507.HT.01.01.TH.2001 tanggal 29 Nopember 2001, serta diumumkan dalam Berita Negara No. 31, Tambahan No. 3684 tanggal 16 April 2002

Perusahaan berkedudukan di Jakarta dengan kantor pusat di Wisma Mulia, Lantai 33, Jalan Jenderal Gatot Subroto No. 42, Jakarta. Anak perusahaan melakukan kegiatan penambangan minyak dan gas bumi yang berlokasi di Kepulauan Kangean, Propinsi Jawa Timur serta di Propinsi Riau, Jambi, Sumatera Utara dan Kalimantan Timur.

4.1.13. PT.Indo Tambang Raya MEgah,Tbk

47

telah disetujui Oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.C2-640.HT.01.01.TH’89 tertanggal 20 Januari 1989.Anggaran Dasar Perusahaan telah Mengalami beberapa kali perubahan. Perubahan Anggaran Dasar Perusahaan terakhir dilakukan berdasarkan Akta Notaris Popie Savitri Martosuhardjo Pharmanto,S.H.,notarisdiJakarta, No.7 tertanggal 8Mei 2008, terkait dengan penyesuaian Anggaran Dasar Perusahaan dengan Undang-Undang No. 40/2007 tentang Perseroan Terbatas.Akta tersebut disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-33509.AH.01.02.Tahun 2008 tertanggal 16 Juni 2008

4.2. Deskr ipsi Hasil Penelitian 4.2.1. Str uktur Kpemilikan(X1)

Berikut data Struktur Kepemilikan tahun 2008-2010:

Tabel 4.1:Data Struktur Kepmilikan Perusahaan Manufaktur Tahun 2008-2010

No Perusahaan Manufaktur

6 PT.Metrodata Electronics, Tbk 19.35% 23% 23.15%

7

PT.Indo Kordsa,Tbk (Dahulu PT. Branta

Mulia, Tbk) 91.22% 91.22% 91.22%

8 PT.United Tractor, Tbk 59.5% 59.5% 59.5%

9 PT.International Nickel Indonesia 82.08% 79.86% 79.86%

10 PT.Aneka Tambang.Tbk. 65% 65% 65%

11 Perusahaan gas Negara,Tbk 60.03% 57% 56.97%

12 Energi Mega Persada,Tbk 49.21% 47.71% 41.02%

13 PT.Indo Tambang Raya MEgah,Tbk 63% 60.1% 44,5%

48

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2008 struktur kepemilikan tertinggi sebesar 91,2% terjadi pada PT.Indo Korsda,Tbk dan struktur kepemilikan terendah sebesar 19,35 terjadi pada PT.metrodata Electronics,Tbk sedangkan tahun 2009 struktur kepemilikan tertinggi sebesar 93,16% terjadi pada PT.Sumi Indo Kabel,Tbk dan struktur kepemilikan terendah sebesar 23% terjadi pada PT.Metrodata Electronics, Tbk. Pada tahun 2010 struktur kepemilikan tertinggi sebesar 93,16% terjadi pada PT.Sumi Indo Kabel,Tbk dan struktur kepemilikan terendah sebesar 23,15% terjadi pada PT.Metrodata ElectronicsTbk.

4.2.2. MVE/BE(X2)

Merupakan kombinasi antara aktiva yang dimiliki (assets inplace) dan pilihan- investasi di masa yang akan datang dengan net present value positif.. Berikut ini data MVE/BE perusahaan manufaktur tahun 2008-2010:

Tabel 4.2: Data MVE/BE Perusahaan Manufaktur Tahun 2008 -2010

No Perusahaan Manufaktur

Tahun

2008 2009 2010

1 PT. Lion Mesh Prima, Tbk. 0.9119215 0.580017 0.550892

2 PT. Lion Metal Works, Tbk 0.7949445 0.479517 0.615135

3 PT. Alumindo Light Metal Industry, Tbk. 0.6925525 0.393278 0.509209

4 PT.Gudang Garam, Tbk 0.5269176 2.265607 3.836657

5 PT.Sumi Indo Kabel, Tbk 1.8970138 6.334073 4.555198

6 PT.Metrodata Electronics, Tbk 0.4571221 0.554696 0.55937

7

PT.Indo Kordsa,Tbk (Dahulu PT. Branta

Mulia, Tbk) 0.8116029 0.664468 0.685652

8 PT.United Tractor, Tbk 1.3150177 3.724912 5.038005

9 PT.International Nickel Indonesia 1.1515253 2.431384 3.455209

10 PT.Aneka Tambang.Tbk. 1.2894386 2.575134 2.439351

11 Perusahaan gas Negara,Tbk 6.3728011 8.058408 7.734658

12 Energi Mega Persada,Tbk 0.863901 4.218362 0.859498

13 PT.Indo Tambang Raya MEgah,Tbk 1.7751358 4.837089 8.858422

49

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2008 keputusan keuangan sebesar 911921.4734 terjadi pada PT.Lion Mesh Prima,Tbk dan keputusan keuangan terendah sebesar 1151525.292 terjadi pada PT.Inco, Tbk, sedangkan tahun 2009 keputusan keuangan tertinggi sebesar 8058407.54 terjadi pada Energi Mega Persada, Tbk dan keputusan keuangan terendah sebesar 4837089.1 terjadi pada PT. Indo Tambang Raya,Tbk Pada tahun 2010 keputusan keuangan tertinggi sebesar 8858422.17 terjadi pada PT.Indo Tambang Raya, Tbk dan keputusan keuangan terendah sebesar 0.52324084 terjadi pada PT.Lion Mesh PRima, Tbk.

4.2.3. Nilai Per usahaan (PBV) (Y)

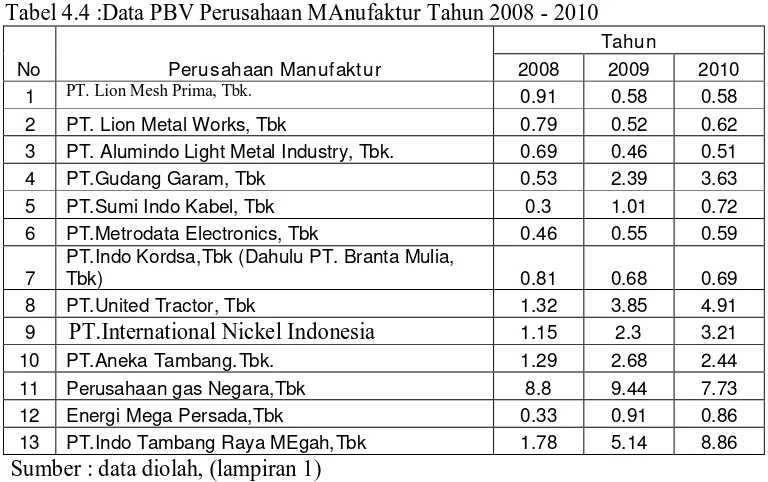

Menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi rasio ini berarti pasar percaya akan prospek perusahaan, berikut PBV perusahaan tambang tahun 2008-2010:

Tabel 4.4 :Data PBV Perusahaan MAnufaktur Tahun 2008 - 2010

No Perusahaan Manufaktur

PT.Indo Kordsa,Tbk (Dahulu PT. Branta Mulia,

Tbk) 0.81 0.68 0.69

8 PT.United Tractor, Tbk 1.32 3.85 4.91

9 PT.International Nickel Indonesia 1.15 2.3 3.21

10 PT.Aneka Tambang.Tbk. 1.29 2.68 2.44

11 Perusahaan gas Negara,Tbk 8.8 9.44 7.73

12 Energi Mega Persada,Tbk 0.33 0.91 0.86

13 PT.Indo Tambang Raya MEgah,Tbk 1.78 5.14 8.86

50

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2008 PBV tertinggi sebesar 8.8 terjadi pada PGAS,Tbk dan PBV terendah sebesar 0.3 terjadi pada PT.Sumi Indo Kabel, Tbk. Tahun 2009 PBV tertinggi sebesar 9.44 terjadi pada Perusahaan Gas Negara, Tbk dan PBV terendah sebesar 0.52 terjadi pada PT.Lion Metal Works, Tbk, sedangkan tahun 2010 PBV tertinggi yaitu sebesar 8.86 PT.Indo Tambang Raya Megah,Tbk dan PBV terendah sebesar 0.51 terjadi pada PT.Alumindo Light Industry,Tbk

(Ordinary Least Square) tergantung pada distribusi residual (ui), apabila residual

(ui) berdistribusi normal dengan sendirinya b0, b1, b2, b3 dan b4 juga berdistribusi

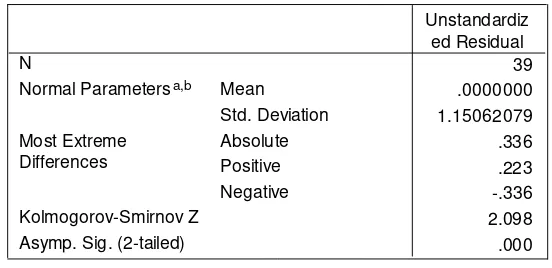

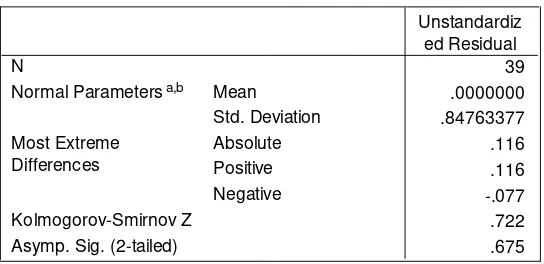

normal. Berikut ini hasil dari uji normalitas pada residual: Tabel 4.5 : Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

51

Dari tabel diatas dapat dilihat bahwa uji Kolmogorov-Smirnov dengan

Lilliefors Significance Correction menunjukkan hasil tidak signifikan, bahwa

tidak dari nilai unstandarised yang diteliti memiliki distribusi tidak normal (nilai signifikansi lebih < dari 0,05).

Untuk itu, agar tidak menambah biaya dan waktu, disarankan untuk merubah pengujian normalitas dengan metode lain yang mungkin memberikan justifikasi normal. Tetapi jika jauh dari nilai normal, maka dapat dilakukan beberapa langkah yaitu: melakukan transformasi data, melakukan trimming data outliers atau menambah data observasi. Transformasi dapat dilakukan ke dalam bentuk Logaritma natural, akar kuadrat, inverse, atau bentuk yang lain tergantung dari bentuk kurva normalnya, apakah condong ke kiri, ke kanan, mengumpul di tengah atau menyebar ke samping kanan dan kiri. Firdaus, Muhammad,(2004), Berikut Uji Normalitas dengan uji transformasi:

Tabel 4.6. Hasil Uji Normalitas dengan Transformasi

One-Sample Kolmogorov-Smirnov Test

52

Berdasarkan tabel di atas bahwa uji Kolmogorov-Smirnov dengan

Lilliefors Significance Correction menunjukkan bahwa nilai unstandarized yang

diteliti memiliki distribusi yang normal (nilai signifikansi > 0,05). 4.4. Analisis Model dan Pengujian Hipotesis

4.4.1.Hasil Pengujian Str uktur Kepemilikan (X1) Ter hadap Keputusan

Keuangan (X2)

Perhitungan dilakukan dengan menggunakan metode regresi liniear sederhana untuk melihat konsistensi dari pengaruh variabel independen terhadap variabel dependennya. Hasil analisis tersebut dusajikan dalam tabel berikut: Tabel 4.7. Hasil Analisis Regresi Sederhana Variabel Struktur Kepemilikan

Terhadap Keputusan Keuangan

Sumber : data diolah, (lampiran 4)

Berdasarkan tabel diatas bahwa nilai standarized beta struktur kepemilikan sebesar 0,405 dengan nilai signifikansi sebesar 0,010 hal ini menunjukkan bahwa struktur kepemilikan berpengaruh terhadap keputusan keuangan.

4.4.2. Pengujian Str uktur Kepemilikan Ter hadap Nilai Perusahaan

53

Tabel 4.8. Hubungan Regresi Antara Variabel Bebas Struktur Kepemilikan Terhadap Nilai Perusahaan

Sumber : data diolah, (lampiran 4)

Berdasarkan tabel diatas bahwa nilai standarized beta struktur kepemilikan terhadap nilai perusahaan sebesar 0,325 dengan nilai signifikansi sebesar 0,044 hal ini menunjukkan bahwa struktur kepemilikan berpengaruh terhadap nilai perusahaan.

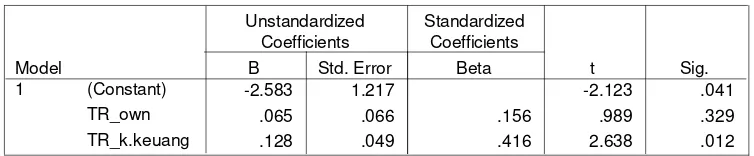

4.4.3. Pengujian Str uktur Kepemilikan Ter hadap Nilai Per usahaan Keputusan Keuangan Sebagai Var iabel Inter viening

54

Tabel 4.9. Hubungan Variabel Bebas Struktur Kepemilikan Terhadap Nilai Perusahaan dan Keputusan Keuangan sebagai Variabel Interviening.

Coefficientsa

Sumber : data diolah, (lampiran 4)

Berdasarkan tabel diatas bahwa nilai standarized beta struktur kepemilikan terhadap nilai perusahaan sebesar 0,156 dengan nilai signifikansi sebesar 0,329, kemudian nilai standarized beta keputusan keuangan sebesar 0,416 dengan signifikansi 0,012<0,05 sehinga variabel keputusan keuangan yang merupakan variabel interviening berpengaruh terhadap nilai perusahaan.