PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEMERINTAHAN KABUPATEN SIDOARJO

( Studi pada Kantor Kecamatan Candi Kabupaten Sidoarjo)

SKRIPSI

Oleh :

AGUNG KURNIAWAN 1013010129/FEB/EA

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEMERINTAHAN KABUPATEN SIDOARJO

( Studi pada Kantor Kecamatan Candi Kabupaten Sidoarjo)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi dan Bisnis

Progdi Akuntansi

Oleh :

AGUNG KURNIAWAN 1013010129/FEB/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEMERINTAHAN KABUPATEN SIDOARJO

( Studi pada Kantor Kecamatan Candi Kabupaten Sidoarjo)

Disusun oleh :

Agung Kurniawan 1013010129/FEB/EA

Telah dipertahankan Dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 17 April 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Prof.Dr.H.Soeparlan Pranoto, MM, AK, CA Prof.Dr.H.Soeparlan Pranoto, MM, AK,

CA

Dekan Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran”Jawa timur

KATA PENGANTAR

Syukur Alhmadulillah saya ucapkan kehadirat Allah SWT yang telah memberikan

rahmat dan karunia-Nya kepada penulis, sehingga dapat menyelesaikan skripsi yang berjudul

“PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI (SIA) TERHADAP

KINERJA PEMERINTAH KABUPATEN SIDOARJO (Studi pada Kantor Kecamatan Candi Kabupaten Sidoarjo)”. Skripsi ini disususun untuk memenuhi salah satu syarat

memperoleh gelar Sarjana Ekonomi (S.E).

Dalam pelaksanaan penyusunan skripsi ini saya mendapat banyak bantuan bimbingan

dan arahan dari berbagai pihak. Oleh sebab itu dalam kesempatan ini saya ingin

menyampaikan ucapan terima kasih yang sangat tulus kepada :

1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani ichsanudin N. MM, Selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman Amrullah Suwaidi, MS, selaku wakil dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono,M.Si, AK, Selaku Progdi Akuntansi Dekan Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Prof. DR. H. Soeparlan Pranoto, MM, AK, CA Selaku Dosen pembimbing

yang telah banyak meluangkan waktu dengan sabar memberi pengarahan dan

bimbingan dalam penyusunan skripsi ini.

6. Para dosen yang telah memberikan banyak bekal ilmu pengetahuan dan suri tauladan

kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional

7. Keluarga tercinta orang tua, yuk iit, yuk uli, kak wawan yang telah memberikan Do’a

dan dukungan dalam berbagai hal

8. Teman-teman senasib dan seperjuangan saya jamal, Helmi, suep , yogi, acil, risky

kurniawan, risky brianta, budiman, gio, dimas, bram, nova, firda, epol, dewi, tety,

Ghana dan lingga yang telah membantu dalam proses penyusunan skripsi sehingga

proses pengerjaan lebih mudah.

9. Seluruh pegawai kantor kecamatan Candi di Kabupaten yang telah membantu

memperoleh informasi dalam penyusunan skripsi ini

10.Kepada semua pihak yang telah membantu penulis dalam proses pengerjaan skripsi

ini sampai selesai

Semoga arahan motivasi dan bantuan yang telah diberikan menjadi amal ibadah bagi

keluarga, Dosen Pembimbing, dan teman – teman sehingga memperoleh balasan yang lebih

baik dari Allah SWT. Saya menyadari bahwa proposal skripsi ini masih jauh dari

kesempurnaan. Untuk itu saya mengharapkan kritik dan saran yang membangun untuk

kesempurnaan proposal atau tulisan saya berikutnya. Semoga proposal ini bermanfaat bagi

para pembaca serta dapat dijadikan sebagai sumbangan pikiran untuk perkembangan peneliti

selanjutnya.

Surabaya, 16 juli 2014

Agung

DAFTAR ISI

KATA PENGANTAR……… i

DAFTAR ISI .... iii

DAFTAR GAMBAR..……… vi

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN..……… viii

ABSTRAK ………. ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian……… 8

BAB II KAJIAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.2.1 Definisi Sistem ... 15

2.2.2 Definisi Informasi………. 16

2.2.3. Definisi Sistem Informasi………. .. 17

2.2.4 Definisi Sistem Informasi Akuntansi………. .. 17

2.2.5 Subsistem Sistem Informasi Akuntansi………. . 19

2.2.6 Manfaat Sistem Informasi Akuntansi………. 20

2.2.7 Komponen Sistem Informasi Akuntansi………. 20

2.2.8 Kinerja Sistem Informasi Akuntansi………. .. 21

2.2.9 Faktor –faktor yang mempengaruhi kinerja SIA………… 22

2.2.10 Sistem Informasi Akuntansi SKPD……… 24

2.2.11 Definisi Kinerja ……… 25

2.2.12 Kinerja Organisasi……… ... 26

2.2.13 Hubungan SIA terhadap Kinerja……… 28

2.2.14 Penilaian Kinerja……… 28

2.3 Kerangka Pemikiran ……… 31

2.4 Hipotesis……… 34

3.1 Objek Penelitan ... 35

3.2 Operasional Variabel ... 36

3.2.1 Variabel Bebas ……… ... 36

3.2.2 Variabel Terikat……….. ... 37

3.2.3 Pengukuran Variabel……….. .. 38

3.3 Populasi dan Sampel………. ... 41

3.3.1 Populasi………. 41

3.3.2 Sampel……… 41 3.4 Teknik Pengumpulan Data……….. ... 42

3.4.1 Sumber Data………. 42

3.4.2 Jenis Data……… 43

3.4.2 Metode Pengumpulan Data……… 44

3.5 Teknik Analisis……….. ... 44

BAB IV ANALISIS DAN PEMBAHASAN ... 49

4.1 Deskripsi hasil Penelitan ... 49

4.1.1 Sistem Informasi Akuntansi ……… 49

4.1.2 Variabel Kinerja……….. ... 53

4.2.1 Evaluasi model pengukuran ……… .... 56

4.2.1.1 Convergen validity……… 56

4.2.1.2 Discriminant validity ... 60

4.2.2 Evaluasi model struktural……….. .. 63

4.2.3 Uji kausalitas………. 64

4.3 Pembahasan hasil penelitian……….. ... 65

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Deskripsi hasil Penelitan ... 67

5.2 Saran ………. ... 67

5.3 Keterbatasan ... 68

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran……….. 32

DAFTAR TABEL

Tabel 4.1 Interval Kelas Variabel X dan Y……….. 52

Tabel 4.2 Nilai rata –rata indikator variabel SIA……….. 52

Tabel 4.3 Nilai rata –rata indikator variabel Kinerja ……….. 55

Tabel 4.4 Convergent Validity 1………..………….. 57

Tabel 4.5 Convergent Validity 2…………..……….. 58

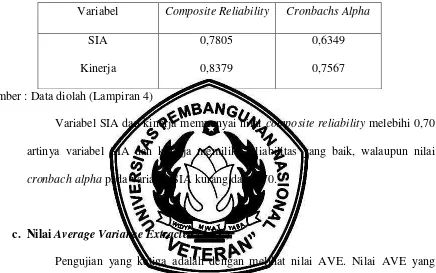

Tabel 4.6 Composite Reliability dan Cronbachs Alpha ………..………….. 59

Tabel 4.7 Nilai AVE ……….. 60

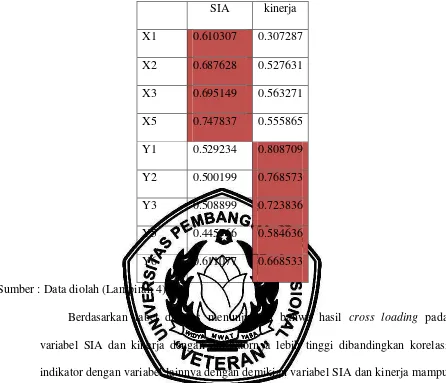

Tabel 4.8 Cross Loading ..………...……….. 61

Tabel 4.9 Korelasi Variabel Konstruk ……….……….. 62

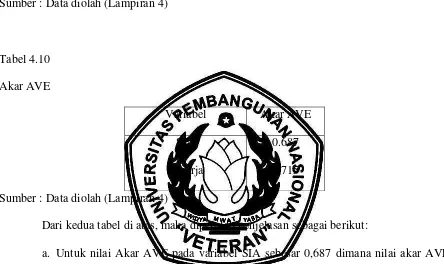

Tabel 4.10 Akar AVE ……….…………..…..………….. 62

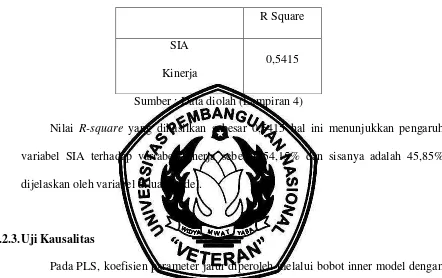

Tabel 4.11 Nilai R-Square ………...……….. 63

DAFTAR LAMPIRAN Lampiran 1 Kuesioner

Lampiran 2 Tabulasi Jawaban Responden

Lampiran 3 Output smartpls dan bootstraping (1)

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA PEMERINTAHAN KABUPATEN SIDOARJO

( Studi pada Kantor Kecamatan Candi Kabupaten Sidoarjo)

Oleh : Agung Kurniawan

ABSTRAK

Sistem informasi akuntansi dirancang sedemikian rupa oleh suatu organisasi atau lembaga sehingga dapat memenuhi fungsinya yaitu menghasilkan informasi akuntansi yang releven, andal, dapat dibandingkan, dan dapat dipahami, dengan sistem informasi akuntansi yang layak dapat dihasilkan suatu laporan yang mampu memberikan berbagai informasi yang berguna bagi pihak-pihak pengambil keputusan. Kemampuan untuk mengelola informasi secara efektif di dalam pemerintahan sangat penting karena dapat menjadi dasar untuk memperoleh Good Governance. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk memperoleh informasi tentang pengaruh Penerapan Sistem informasi akuntansi terhadap kinerja pemerintahan.

Penelitian ini menggunakan data primer yang diperoleh dari hasil kuisioner di Kantor kecamatan Candi Kabupaten Sidoarjo. Populasi yang digunakan untuk penelitian ini adalah seluruh pegawai di kantor kecamatan Candi sedangkan Sampel dalam penelitian ini menggunakan total sampling yang berjumlah sebanyak 25 orang. Teknik yang digunakan adaah partial least square (PLS).

Hasil penelitian menunjukkan bahwa terdapat pengaruh antara sistem informasi akuntansi terhadap kinerja baik secara parsial maupun simultan.

BAB I

PENDAHULUAN

1.1 Latar belakang Penelitian

Informasi merupakan data yang telah diolah sedemikian rupa, sehingga dapat

dijadikan dasar bagi pengambilan keputusan. Informasi memegang peran yang sangat

penting untuk mengetahui kegiatan apa yang telah terjadi, melakukan evaluasi apakah

kegiatan yang dilakukan telah sesuai dengan apa yang telah direncanakan dan menjamin

agar data tersebut dapat diolah secara efisien menjadi informasi yang akurat, dapat

dipercaya, dan tepat waktu maka dalam pengolahan data tersebut diperlukan suatu alat

yang dinamakan sistem informasi.

Sistem informasi akuntansi dirancang sedemikian rupa oleh suatu organisasi atau

lembaga sehingga dapat memenuhi fungsinya yaitu menghasilkan informasi akuntansi

yang releven, andal, dapat dibandingkan, dan dapat dipahami, dengan sistem informasi

akuntansi yang layak dapat dihasilkan suatu laporan yang mampu memberikan berbagai

informasi yang berguna bagi pihak-pihak pengambil keputusan. Kemampuan untuk

mengelola informasi secara efektif di dalam pemerintahan sangat penting karena dapat

menjadi dasar untuk memperoleh Good Governance.

Tujuan penyusunan sistem informasi akuntansi sektor publik adalah sama dengan

tujuan penyusunan system informasi akuntansi sektor swasta antara lain :

1. Untuk menyediakan informasi bagi pengambil kebijakan.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik

mengenai mutu, ketepatan penyajian maupun struktur informasi.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Menurut Karwan dan Markland (2005), organisasi sektor publik tidak jauh berbeda

dengan organisasi sektor swasta, salah satu ukuran yang akan membedakan kedua sektor

tersebut adalah adanya produktivitas yang dihasilkan, tingkat produktivitas sektor swasta

lebih tinggi dibandingkan sektor publik. Sistem informasi merupakan salah satu faktor

yang menentukan produktivitas organisasi, pada sektor swasta untuk dapat meningkatkan

produktivitas maka organisasi bersedia mengeluarkan biaya yang cukup tinggi untuk

mengimplementasikan sistem informasi dalam setiap level oragnisasinya, namun pada

organisasi sektor publik yang lebih meminimalkan biaya cenderung menggunakan sistem

informasi untuk aktivitas-aktivitas sederhana saja (Kumar (2002) dalam Gupta et al

(2007)).

Pemerintah sebagai organisasi sektor publik merupakan pendorong dan fasilitator

dalam keberhasilan pembangunan, oleh karena itu keberhasilan pembangunan perlu

didukung oleh kecepatan arus informasi dan data antar instansi supaya terjadi

keterpaduan sistem antara pemerintah dengan pihak pengguna lainnya, selain itu tujuan

utama pemerintah adalah meningkatkan kesejahteraan seluruh rakyat, sehubungan

dengan itu pemerintah berupaya mewujudkan pelayanan yang memadai kepada rakyat.

Sektor pemerintah, perubahan lingkungan strategis dan kemajuan sistem informasi

akan mendorong aparatur pemeritahan untuk meningkatkan kinerja birokrasi serta

perbaikan pelayanan menuju terciptanya pemerintahan yang baik (good governance).

Di Indonesia, penggunaan sistem informasi pada organisasi sektor publik atau

lembaga pemerintahan masih sebatas penggunaan komputer untuk pengetikan dan

mendukung proses administrasi semata. Fungsi teknik informasi untuk proses

pengolahan data dan transaksi yang komplek serta penyediaan informasi publik masih

masih belum menjadi fokus perhatian sehingga hal ini akan mempengaruhi kualitas

penyediaan informasi publik untuk kepentingan masyarakat.

Upaya penerapan sistem informasi pada organisasi sektor publik masih mengalami

beberapa kendala karena belum semua instansi menyelenggarakan- nya, hal ini

menunjukkan bahwa sistem informasi pada organisasi sektor publik belum dijalankan

dengan efektif. Penggunaan sistem informasi yang kurang efektif tersebut akan

berdampak negatif pada kinerja dan mutu pelayanan orgasnisasi sektor publik pada

masyarakat.

Mutu pelayanan bagi masyarakat perlu ditingkatkan oleh karena hal ini akan

mempengaruhi kepercayaan masyarakat kepada pemerintah sebagai organisasi sektor

publik.

Sistem informasi diharapkan dapat meningkatkan kinerja dan mutu pelayanan

organisasi sektor publik pada masyarakat, semakin tinggi mutu pelayanan bagi

masyarakat maka semakin tinggi kepercayaan masyarakat kepada pemerintah.

Menurut Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah, pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan

pengawasan keuangan daerah. Keuangan daerah adalah semua hak dan kewajiban daerah

dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang,

termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan

kewajiban daerah tersebut (Peraturan Pemerintah No. 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah).

Pengelolaan keuangan daerah oleh pemerintah daerah dilakukan dengan bantuan

semua Satuan Kerja Perangkat Daerah (SKPD) yang dibawahinya. SKPD adalah

Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan

Daerah). Setiap SKPD menggunakan anggaran/ barang melalui pelaksanaan satu atau

beberapa kegiatan dari suatu program sesuai dengan bidang tugasnya.

Sistem informasi yang diterapkan pada pemerintah daerah berupa ”Sistem Informasi

Pengelolaan SKPD”, yang merupakan sistem informasi akuntansi terkomputerisasi bagi

pemerintahan daerah serta semua SKPD yang dibawahinya. Sistem akuntansi

pemerintahan daerah merupakan serangkaian prosedur mulai dari proses pengumpulan

data, pencatatan, pengikhtisaran,sampai dengan pelaporan keuangan dalam rangka

mempertanggungjawabkan pelaksanaan Anggaran Pendapatan dan Belanja Daerah

(APBD).

Tersedianya ”Sistem Informasi Pengelolaan SKPD” diharapkan dapat membantu

setiap SKPD, untuk melaksanakan pengelolaan penatausahaan keuangan SKPD. ”Sistem

Informasi Pengelolaan SKPD” dibuat untuk mempermudah penerapan Peraturan Menteri

Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Penerapan sistem informasi pada pemerintahan daerah akan mempengaruhi kinerja

pemerintahan daerah dan kinerja individu dalam pemerintah daerah tersebut.

Encyclopedia of Public Administration and Public Policy tahun 2003, Kinerja

menggambarkan sampai seberapa jauh organisasi tersebut mencapai hasil ketika

dibandingkan dengan kinerjanya terdahulu (previous performance) dibandingkan dengan

organisasi lain (brenchmarking) dan sampai seberapa jauh pencapaian tujuan dan target

yang telah ditetapkan.” (dalam Keban, 2004 : 193).

Menurut Lembaga Administrasi Negara Republik Indonesia (dalam Pasolong, 2007 :

175) menyatakan bahwa kinerja adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan, program, kebijaksanaan dalam mewujudkan sasaran, tujuan,

Kinerja organisasi sendiri didefinisikan sebagai kemampuan melaksanakan

tugas-tugas yang dibebankan kepada organisasi dengan sebaik-baiknya guna mencapai sasaran

yang telah disepakati ( Rara Jongrang, 2013 )

Berdasarkan hasil penelitian yang dilakukan Fawzi ( 2008 ) diketahui terdapat

pengaruh signifikan secara parsial maupun simultan pengawasan intern dan sistem

informasi akuntansi terhadap kinerja pemerintahan yang berada di Kota Tasikmalaya

(F-hitung = 26,350, sig = 0,000).

Hasil penelitian lain yang dilakukan pada organisasi non pemerintah yakni penelitian

yang dilakukan oleh Kristiani (2011) Analisis Pengaruh Efektivitas Teknologi Sistem

Informasi Akuntansi Terhadap Kinerja Individual Pegawai PT. Kim Eng Sekuritas

Indonesia juga menunjukkan hasil yang sama bahwa Efektivitas Teknologi Sistem

Informasi Akuntansi yang diproyeksikan / digambarkan oleh variabel kemampuan

menyelesaikan tugas ( X1), ketersediaan Teknologi (X2), Keamanan Sistem (X3),

Pemeliharaan Teknologi (X4), Komplek- sitas (X5), Faktor social (X6) berpengaruh

secara signifikan terhadap kinerja individual (Y).

Adapun besarnya pengaruh serta kemampuan efektivitas teknologi sistem informasi

akuntansi menjelaskan hubungannya terhadap kinerja individual adalah sebesar 73,5%.

Mengingat pentingnya peran SIA yang telah diuraikan diatas serta mengacu pada

hasil kedua penelitian tersebut maka peneliti mengambil judul penelitian “PENGARUH

1.2 Rumusan masalah

Apakah penerapan Sistem Informasi Akuntansi (SIA) (X) yang terdiri dari

keterlibatan Pemakai Sistem (X1), Kemampuan Teknik Personal (X2), Dukungan

Manajemen Puncak (X3), Formalisasi Pengembangan Sistem (X4), Pelatihan dan

Pendidikan (X5 dapat mempengaruhi kinerja Pemerintahan Kabupaten Sidoarjo (Y) ?

1.3 Tujuan Penelitian

Untuk menguji seberapa besar pengaruh penerapan Sistem Informasi Akuntansi (SIA)

(X) yang terdiri dari keterlibatan Pemakai Sistem (X1), Kemampuan Teknik Personal

(X2), Dukungan Manajemen Puncak (X3), Formalisasi Pengembangan Sistem (X4),

Pelatihan dan Pendidikan (X5) mempengaruhi kinerja Pemerintah Kabupaten

Sidoarjo?

1.4 Manfaat Penelitian

1. Manfaat Operasional ( Praktis )

Diharapkan hasil penelitian ini dapat menjadi bahan pertimbangan dan evaluasi

bagi instansi atau lembaga dalam upaya mewujudkan peningkatan kinerja daerah

pada tingkat kecamatan yang baik melalui penerapan sistem informasi akuntansi

(SIA).

2. Manfaat Akademis

Diharapkan hasil penelitian dapat menjadi sumber referensi bagi para mahasiswa/i

BAB II

KAJIAN PUSTAKA

2.1 Penelitian Terdahulu

a. Safrida Yuliani ( 2010 )

Penelitian ini dilakukan pada tahun 2010 dengan judul penelitian PENGARUH

PEMAHAMAN AKUNTANSI, PEMANFAATAN SISTEM INFORMASI

AKUNTANSI KEUANGAN DAERAH DAN PERAN INTERNAL AUDIT

TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH (Studi

pada Pemerintah Kota Banda Aceh).

Variabel bebas (X) terdiri dari pemahaman akuntansi sebagai (X1), sistem

informasi akuntansi keuangan daerah (X2), dan internal audit (X3), sedangkan

variabel terikat (Y) pada penelitian ini adalah kualitas laporan keuangan

pemerintan daerah.

Adapun rumusan masalah yang diungkapkan dalam penelitian ini adalah :

1. Apakah pemahaman akuntansi, pemanfaatan sistem informasi akuntansi

keuangan daerah dan peran internal audit secara simultan berpengaruh terhadap

kualitas laporan keuangan?

2. Apakah pemahaman akuntansi berpengaruh terhadap Kualitas Laporan

Keuangan ?

3. Apakah Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah

4. Apakah Peran Internal Audit berpengaruh terhadap Kualitas Laporan

Keuangan?

Hasil penelitian menunjukan baik secara simultan maupun partial adalah

sebagai berikut:

Untuk pengaruh secara simultan dapat dilakukan dengan melihat nilai R2. Dari

hasil pengujian pengaruh pemahaman akuntansi, pemanfaatan sistem informasi

akuntansi keuangan daerah dan peran internal audit terhadap kualitas laporan

keuangan secara simultan diperoleh nilai koefisien 1 = 0,207, nilai koefisien 2 =

0,050, nilai koefisien 3 = 0,121 dan nilai R2 sebesar 0,281.Sedangkan Pengujian

secara Parsial adalah

1. Pengaruh pemahaman akuntansi terhadap kualitas laporan keuangan. HA : yaitu

0,207 > 0. Berdasarkan hasil perhitungan menunjukkan bahwa secara parsial

variabel pemahaman akuntansi berpengaruh terhadap kualitas laporan

keuangan.

2. Pengaruh pemanfaatan sistem informasi akuntansi keuangan daerah. HA :yaitu

0,050 > 0. Berdasarkan hasil perhitungan menunjukkan bahwa secara parsial

variabel pemanfaatan sistem informasi akuntansi keuangan daerah berpengaruh

terhadap kualitas laporan keuangan.

3. Pengaruh peran internal audit. HA :yaitu 0,121 > 0. Berdasarkan hasil

perhitungan menunjukkan bahwa secara parsial variabel peran internal audit

berpengaruh terhadap kualitas laporan keuangan.

Adapun perbedaan penelitian ini dengan penelitian Yuliani adalah pada variabel

bebas (X) dan variabel (Y) dimana variabel bebas pada penelitian ini hanya

berfokus pada penerapan SIA apakah berpengaruh terhadap kinerja pemerintah

penerapan SIA, melainkan pemahaman akuntansi, SIA dan internal audit untuk

melihat apakah berpengaruh terhadap kualitas laporan keuangan sebagai variabel

terikat (Y).

b. Anggi Fawzi (2008)

Penelitian ini dilakukan pada tahun 2008 dengan judul penelitian PENGARUH

PENGAWASAN INTERN DAN SISTEM INFORMASI AKUNTANSI TERHADAP

KINERJA PEMERINTAHAN (Survei pada Organisasi Perangkat Daerah (OPD)

Pemerintah Kota Tasikmalaya).

Adapun variabel bebas (X) pada penelitian ini terdiri dari pengawasan intern

sebagai (X1) dan sistem informasi akuntansi sebagai (X2) serta variabel terikat (Y)

kinerja pemerintahan.

Rumusan masalah yang diungkapkan dalam penelitian ini adalah sebagai

berikut:

1. Bagaimana pengawasan intern, sistem informasi akuntansi dan kinerja

Pemerintahan pada Dinas yang berada di Kota Tasikamalaya?

2. Bagaimana hubungan antara pengawasan intern dan sistem informasi akuntansi

pada Dinas yang berada di Kota Taikmalaya?

3. Bagaimana pengaruh secara parsial maupun simultan pengawasan intern dan

sistem informasi akuntansi terhadap kinerja pemerintahan yang berada di Kota

Tasikmalaya?

1. Pengawasan intern pada Dinas Pemerintahan Kota Tasikmalaya berdasarkan

tanggapan responden didapat total skor sebesar 725 sehingga dapat

dikategorikan sangat baik. Sistem Informasi Akuntansi pada Dinas

Pemerintahan Kota Tasikmalaya berdasarkan tanggapan responden didapat total

skor sebesar 872 sehingga dapat dikategorikan sangat baik. Kinerja

Pemerintahan pada Dinas Pemerintahan Kota Tasikmalaya berdasarkan

tanggapan responden didapat total skor sebesar 701 sehingga dapat

dikategorikan sangat baik.

2. Pengawasan Intern dan Sistem Informasi Akuntansi pada Dinas yang berada di

Kota Tasikmalaya mempunyai tingkat hubungan kuat dengan diperoleh

koefisien korelasi sebesar 0,709.

3. Pengawasan Intern berpengaruh secara signifikan terhadap Kinerja

Pemerintahan yang berada di Kota Tasikmalaya sebesar 24,8%. Sistem

Informasi Akuntansi berpengaruh secara signifikan terhadap Kinerja

Pemerintahan yang berada di Kota Tasikmalaya sebesar 26,0%.

4. Pengawasan Intern dan Sistem Informasi Akuntansi secara simultan

berpengaruh signifikan terhadap Kinerja Pemerintahan yang berada di Kota

Tasikmalaya sebesar 86,8% secara langsung dan tidak langsung, dan

dipengaruhi faktor lain sebesar 13,2%.

Adapun perbedaan penelitian ini dengan penelitian Fawzi adalah penelitian ini

ingin melihat pengaruh penerapan SIA terhadap kinerja, sedangkan Fawzi tidak

hanya fokus pada penerapan SIA, melainkan pengawasan intern dan SIA terhadap

c. Maulidah Tri Astuti (2008)

Penelitian ini dilakukan pada tahun 2008 dengan judul penelitian PENGARUH

PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP KINERJA

INDIVIDU (Penelitian pada SKPD di Lingkungan Pemerintah Kota Malang).

Variabel bebas (X) dalam penelitian ini adalah penerapan sistem informasi

akuntansi dan variabel terikat (Y) adalah kinerja individu.

Rumusan masalah dalam penelitian ini adalah :

1. Apakah terdapat pengaruh penerapan sistem informasi akuntansi

padaPemerintah Kota Malang terhadap kinerja individu pada Pemerintah

KotaMalang?

2. Seberapa besar pengaruh penerapan sistem informasi akuntansi padaPemerintah

Kota Malang terhadap kinerja individu pada Pemerintah KotaMalang?

Hasil penelitian ini menunjukan bahwa :

Hasil analisis yang dilakukan pada penelitian ini menolak 0 H dan mendukung 1

H yang menyatakan bahwa penerapan sistem informasi akuntansi memiliki

pengaruh terhadap kinerja individu pada Pemerintah Kota Malang.Hasil penelitian

ini menunjukkan adanya pengaruh yang positif dan signifikan antara sistem

informasi akuntansi terhadap kinerja individu.

Perbedaan penelitian ini dan penelitian yang dilakukan Astuti ialah pada objek

pengukuran kinerja.Penelitian ini ingin mengukur kinerja pemerintah pada tingkat

kecamatan sebagai variabel terikat (Y), sedangkan penelitian yang dilakukan Astuti

2.2 Kajian Teori

2.2.1 Definisi Sistem

Menurut Hall (2004) “ sistem adalah kelompok dari dua atau lebih

komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan

yang sama”.

O’Brien (2003) dalam Maulida Tri Astuti (2008 : 17) menyatakan bahwa

sistem adalah sebuah kelompok komponen yang saling terhubung dan bekerja

secara bersamasama untuk mencapai tujuan dengan menerima input dan

memproduksi output dalam sebuah proses informasi yang terorganisasi.

L.JamesHavery sistem adalah prosedur logis dan rasional untuk merancang suatu rangkaian komponen yang berhubungan satu dengan yang lainnya dengan

maksud untuk berfungsi sebagai suatu kesatuan dalam usaha mencapai suatu

tujuan yang telah ditentukan.

John Mc Manama sistem adalah sebuah struktur konseptual yang tersusun

dari fungsi-fungsi yang saling berhubungan yang bekerja sebagai suatu kesatuan

organik untuk mencapai suatu hasil yang diinginkan secara efektif dan efesien.

Pendapat lain dikemukakan Fatta (2007 : 3) “ Sistem adalah sekumpulan

objek – objek yang saling berlasi dan berinteraksi serta hubungan antar objek bias

dilihat sebagai satu kesatuan yang dirancang untuk mencapai suatu tujuan”.

Menurut Gordon B. Davis (2002) dalam Maulida Tri Astuti (2008) menyebut “informasi sebagai data yang telah diolah menjadi bentuk yang berguna

bagi penerimanya dan nyata, berupa nilai yang dapat dipahami di dalam keputusan

sekarang maupun masa depan”.

Pendapat lain dikemukakan oleh Fatta (2007 : 9) “ Informasi adalah data

yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan

bermanfaat dalam pengambilan keputusan saat ini atau mendatang ”.

Leod (1995) dalam Fatta (2007 : 9) berpendapat bahwa “ Informasi adalah

data yang telah diproses, atau data yang memiliki arti“.

ROBERT G. MURDICK Informasi terdiri atas data yang telah didapatkan,

diolah/diproses, atau sebaliknya yang digunakan untuk tujuan

penjelasan/penerangan, uraian, atau sebagai sebuah dasar untuk pembuatan

ramalan atau pembuatan keputusan

ANTON M. MOELIONO Informasi adalah penerangan, keterangan,

pemberitahuan, kabar atau berita. Informasi juga merupakan keterangan atau

bahan nyata yang dapat dijadikan dasar kajian analisis atau kesimpulan

2.2.3 Definisi Sistem Informasi

Astuti (2008) mengungkapkan “Sistem informasi adalah aplikasi komputer

untuk mendukung operasi dari suatu organisasi.Sistem informasi adalah

sekumpulan hardware, software, brainware, prosedur dan atau aturan yang

diorganisasikan secara integral untuk mengolah data menjadi informasi yang

Fatta (2007 : 9) menyatakan “ sistem informasi adalah suatu alat utuk

menyajikan informasi dengan cara sedemikian rupa sehinggan bermanfaat bagi

penerimanya “.

Hall (2004 : 9) bahwa “ sistem informasi adalah serangkaian prosedur formal

dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan ke pera

pengguna “.

Gordon B. Davis“Secara sederhana sistem dapat diartikan sebagai suatu

kumpulan atau himpunan dari unsur, komponen, atau variabel-variabel yang

terorganisasi, saling berinteraksi, saling tergantung satu sama lain dan

terpadu. Sistem bisa berupa abstraksi atau fisis.”

Tata Sutabri mengemukakan, “Sistem yang abstrak adalah susunan yang

teratur dari gagasan-gagasan atau konsepsi yang saling tergantung. Sedangkan

sistem yang bersifat fisis adalah serangkaian unsur yang bekerjasama untuk

mencapai suatu tujuan.”

Dari definisi-definisi para ahli di atas, kemudian dapat kita rangkum tentang

definisi sistem informasi, merupakan kombinasi dari teknologi informasi dan

aktivitas orang yang menggunakan teknologi itu untuk mendukung operasi dan

manajemen. Penggunaan teknologi disini merujuk pada istilah yang digunakan

Teknik Informasi dan Komunikasi (TIK) pada penggunaan database sebagai basis

data.

2.2.4 Definisi Sistem Informasi Akuntansi (SIA)

Sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia

dan peralatan, yang diatur untuk mengubah data menjadi informasi (Bodnar dan

Pendapat lain dikemukakan oleh Krismiaji (2005;4) sistem informasi akuntansi menurut adalah sebagai berikut : “Sistem Informasi Akuntansi adalah

sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi

yang bermanfaat untuk merencanakan, mengendalikan, dan mengoprasikan bisnis.

Untuk dapat menghasilkan informasi yang diperlukan oleh para pembuat

keputusan”.

Baridwan (2004:4) menyatakan sistem informasi akuntansi adalah: “suatu

komponen yang mengumpulkan, menggolongkan, mengolah, menganalisa, dan

mengkombinasikan informasi keuangan yang relevan untuk pengambilan

keputusan pihak-pihak luar (seperti pemerintah, masyarakat, investor, dan

kreditor) pihak-pihak dalam (terutama manajemen)”.

Sistem Informasi Akuntansi menurut Bodnar dan Hopwood (2006; 3)

didalam Amir Abadi Yusuf bahwa : “Sistem Informasi Akuntansi merupakan

kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk

mengubah data keuangan dan data lainnya ke dalam informasi, informasi tersebut

dikomunikasikan kepada para pembuat keputusan”.

2.2.5. Subsistem Sistem Informasi Akuntansi (SIA)

Subsistem SIA memproses berbagai transaksi keuangan dan transaksi

nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.

SIA terdiri dari 3 subsistem:

Sistem pemrosesan transaksi mendukung proses operasi bisnis harian.

Sistem buku besar/ pelaporan keuangan

Sistem Penutupan dan pembalikan. Merupakan pembalikan dan penutupan

penutupmenghasilkan laporan keuangan, seperti laporan laba/rugi, neraca,

arus kas, pengembalian pajak.

2.2.6 Manfaat Sistem Informasi Akuntansi (SIA)

Manfaat sebuah SIA menambah nilai dengan cara:

Menyediakan informasi yang akurat dan tepat waktu sehingga dapat

melakukan aktivitas utama pada value chain secara efektif dan efisien.

Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang

dihasilkan

Meningkatkan efisiensi

Meningkatkan kemampuan dalam pengambilan keputusan

Meningkatkan sharing knowledge

menambah efisiensi kerja pada bagian keuangan

2.2.7 Komponen Sistem Informasi Akuntansi (SIA)

Komponen SIA terdiri dari :

Manusia adalah pelaku yang menjalankan system

Transaksi merupakan objek dari sistem informasi akuntansi sebagai

Prosedur adalah langkah-langkah yang harus ditempuh dalam melakukan

transaksi atau kegiatan perusahaan.

Dokumen yaitu berupa formulir yang digunakan sebagai sarana pencatatan

pada saat transaksi

Peralatan adalah suatu alat atau sarana yang digunakan dalam melakukan

pencatatan

2.2.8 Kinerja Sistem Informasi Akuntansi (SIA)

Menurut Mahsun, Sulistiyowati, dan Purwanugraha (2006) mengemukakan

kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan

visi organisasi yang terutang dalam strategic planning suatu organisasi.

Soegiharto (2001) dalam Astuti (2008) mengukur kinerja SIA dari sisi

pemakai dengan membagi kinerja sistem informasi akuntansi ke dalam dua bagian

yaitu kepuasan pemakai informasi dan pemakaian sistem informasi sebagai

pengganti variabel kinerja SIA.

Khalil (1997) dalam Fung Jen mengukur efektifitas sistem informasi

akuntansi dengan menggunakan kepuasan pemakai dan pemakaian sistem.

Soegiharto (2001) mengukur kinerja sistem informasi akuntansi dari sisi pemakai

dengan membagi kinerja sistem informasi akuntansi kedalam dua bagian yaitu

kepuasan pemakai informasi dan pemakaian sistem informasi sebagai pengganti

variabel kinerja sistem informasi akuntansi.

Hamilton dan Chervany (1981), Ives dan Olson (1984) dalam FungJen

(2002) menunjukkan sistem informasi yang banyak digunakan menunjukkan

oleh Jahangir (2000) dalam Fung Jen (2002) menunjukkan perbedaan penentuan

keberhasilan komputer tidak berdiri sendiri, sehingga pemakaian sistem

digunakan untuk melakukan penelitian mengenai sistem informasi.

Conrath dan Mignen (1990) dalam Fung Jen (2002) mengatakan kepuasan

pemakai sistem informasi dapat diukur dari kepastian dalam mengembangkan apa

yang mereka perlukan.

Delone dan Mclean (1992) dalam Soegiharto (2001) mengemukakan ketika

sebuah sistem informasi diperlukan, penggunaan system akan berkurang dan

kesuksesan manajemen dengan sistem informasi dapat menentukan kepuasan

pemakai.

2.2.9 Faktor – faktor yang Mempengaruhi Kinerja SIA

Galleta dan Lederer (1989) dalam Putri Astri Lestari (2010), faktor-faktor

yang mempengaruhi kinerja sistem informasi akuntansi adalah:

1. Keterlibatan pemakai dalam proses pengembangan sistem. Fung Jen

(2002) berpendapat bahwa keterlibatan pemakai yang semakin sering

akan meningkatkan kinerja sistem informasi akuntansi dikarenakan adanya

hubungan yang positif antara keterlibatan pemakai dalam proses

pengembangan sistem informasi dalam kinerja sistem informasi akuntansi.

2. Kemampuan teknik personal dalam sistem informasi. Fung Jen (2002)

berpendapat bahwa semakin tinggi kemampuan teknik personal system

informasi akuntansi, akan meningkatkan kinerja sistem informasi

akuntansi dikarenakan adanya hubungan yang positif antara kemampuan

teknik personal sistem informasi akuntansi dengan kinerja sistem

3. Ukuran organisasi. Fung Jen (2002) berpendapat bahwa semakin besar

ukuran organisasi akan meningkatkan kinerja sistem informasi akuntansi

dikarenakan adanya hubungan yang positif antara ukuran organisasi

dengan kinerja sistem informasi akuntansi.

4. Dukungan manajemen puncak. Fung Jen (2002) berpendapat, semakin

besar dukungan yang diberikan manajemen puncak akan meningkatkan

kinerja sistem informasi akuntansi dikarenakan adanya hubungan yang

positif antara dukungan manajemen puncak dalam 22 proses

pengembangan dan pengoperasian sistem informasi akuntansi dengan

kinerja sistem informasi akuntansi.

5. Formalisasi pengembangan sistem informasi. Fung Jen (2002)

berpendapat bahwa semakin tinggi tingkat formalisasi pengembangan

sistem informasi di perusahaan akan meningkatkan kinerja sistem

informasi akuntansi dikarenakan adanya hubungan yang positif antara

formalisasi pengembangan sistem dengan kinerja sistem informasi

akuntansi.

6. Program pelatihan dan pendidikan pemakai. Fung Jen berpendapat bahwa

kinerja sistem informasi akuntansi akan lebih tinggi apabila program

program pelatihan dan pendidikan pemakai diperkenalkan.

7. Keberadaan dewan pengarah sistem informasi. Fung Jen (2002)

berpendapat bahwa kinerja sistem informasi akuntansi akan lebih tinggi

apabila terdapat dewan pengarah.

8. Lokasi dari departemen sistem informasi. Fung Jen (2002)

mengemukakan kinerja sistem informasi akuntansi akan lebih tinggi

2.2.10 Sistem Informasi Pengelolaan SKPD

Sistem Informasi Pengelolaan SKPD merupakan sistem informasi akuntansi

bagi pemerintahan daerah. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah menyatakan bahwa sistem

akuntansi pemerintahan daerah merupakan serangkaian prosedur mulai dari proses

pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan

keuangan dalam rangka mempertanggungjawabkan pelaksanaan Anggaran

Pendapatan dan Belanja Daerah (APBD). Sistem Informasi Pengelolaan SKPD

dibuat untuk mempermudah penerapan Peraturan Menteri Dalam Negeri No. 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.Sistem Informasi

Pengelolaan SKPD diharapkan dapat mempermudah pelaksanaan pengelolaan

penatausahaan keuangan.

2.2.11 Definisi Kinerja

Menurut Mangkunegara (2002), kinerja adalah hasil kerja secara kualitas dan

kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai

dengan tanggung jawab yang diberikan kepadanya.

Keban (2004) kinerja merupakan terjemahan dari performance yang sering diartikan sebagai “penampilan”, “unjuk rasa” atau “prestasi”.

Rivai (2004 : 309), penilaian kinerja mengacu pada suatu sistem formal dan

terstruktur yang digunakan untuk mengukur.

Anwar Prabu Mangkunegara (2000 : 67) “Kinerja ( prestasi kerja ) adalah

seseorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab

adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas tugas

yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan

kesungguhan serta waktu”.

John Whitmore (1997 : 104)“Kinerja adalah pelaksanaan fungsi-fungsi yang

dituntut dari seseorang,kinerja adalah suatu perbuatan, suatu prestasi, suatu

pameran umum ketrampikan”.

Dapat disimpulkan bahwa Kinerja merupakan suatu kondisi yang harus

diketahui dan dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat

pencapaian hasil suatu instansi dihubungkan dengan visi yang diemban suatu

organisasi atau perusahaan serta mengetahui dampak positif dan negatif dari suatu

kebijakan operasional.

2.2.12 Kinerja Organisasi

Kinerja organisasi oleh Bastian ( 2001:329) sebagai gambaran mengenai

tingkat pencapaian pelaksanaan tugas dalam suatu organisasi dalam upaya

mewujudkan sasaran, tujuan, misi dan visi organisasi tersebut.

kinerja organisasi menurut Swanson (dalam Keban, 2004 : 193) adalah : “Kinerja organisasi mempertanyakan apakah tujuan atau misi suatu organisasi

yang ada; apakah struktur dan kebijakannya mendukung kinerja yang diinginkan;

apakah memiliki kepemimpinan, modal dan infrastuktur dalam mencapai misinya;

apakah kebijakan, budaya dan sistem insentifnya mendukung pencapaian kinerja

yang diinginkan; dan apakah organisasi tersebut menciptakan dan memelihara

kebijakan-kebijakan seleksi dan pelatihan, dan sumber dayanya.”

Pendapat lain dikemukakan oleh Wibawa dan Atmosudirjo (dalam Pasolong, 2007 : 176) bahwa :“Kinerja organisasi adalah sebagai efektivitas organisasi

secara menyeluruh untuk kebutuhan yang ditetapkan dari setiap kelompok yang

berkenaan melalui usaha-usaha yang sistemik dan meningkatkan kemampuan

organisasi secara terus menerus untuk mencapai kebutuhannya secara efektif.”

Dari beberapa uraian di atas dapat dikatakan bahwa kinerja organisasi adalah

kemampuan melaksanakan tugas-tugas yang dibebankan kepada organisasi

dengan sebaik-baiknya guna mencapai sasaran yang telah disepakati. Jadi disini

bukan hanya menitikberatkan pada pencapaian tujuan belaka melainkan juga pada

proses mengelola sub-sub tujuan dan hasil evaluasinya, kondisi intern organisasi

pengaruh lingkungan luar dan tenaga kerja atau pihak-pihak yang terlibat.

2.2.13 Hubungan SIA terhadap Kinerja

Penerapan sistem informasi akuntansi pemerintahan pada pemerintah daerah

diharapkan akan mengatasi kelemahan sistem akuntansi yang telah ada

sebelumnya, yaitu:

1. Proses penyusunan yang lambat karena terdiri dari sub sistem yang

2. Memakai sistem single entry accounting yang tidak lagi memadai untuk

menampung kompleksitas transaksi-transaksi keuangan pemerintah daerah.

3. Sulit dilakukan rekonsiliasi antar sub sistem.

4. Tidak dilaksanakan berdasarkan Standar Akuntansi Keuangan Pemerintah.

5. Tidak dapat menghasilkan laporan keuangan pemerintah daerah yang sesuai

Standar Akuntansi Keuangan Pemerintah

2.2.14 Penilaian Kinerja

Menurut Henry Simamora (2004) dalam Astuti (2008), penilaian kinerja

adalah proses yang dipakai oleh organisasi untuk mengevaluasi pelaksanaan kerja

individu karyawan. Menurut Andhika (2007) dalam Astuti (2008) terdapat enam

indikator yang menjadi alat ukur kinerja individu, yaitu:

1. Kuantitas kerja (quantity)

Kuantitas kerja mengukur kinerja dengan cara menilai tingkat penyelesaian

laporan dan jumlah hasil kerja individu.

2. Kualitas kerja (quality)

Kualitas kerja mengukur kinerja dengan cara menilai kualitas laporan dalam

hal kesesuaian penyajian dan penyelesaiannya terhadap standar kerja yang

berlaku.

3. Ketepatan waktu (timeliness)

Kinerja diukur dengan cara menilai ketepatan waktu individu dalam

menyelesaikan tugas-tugasnya.

Kinerja diukur dengan cara menilai apakah individu dapat bekerja dengan

baik tanpa diawasi atau sebaliknya.

5. Efektifitas biaya (cost effectiveness)

Kinerja diukur dengan cara menilai seberapa besar biaya yang dikeluarkan

dalam menyelesaikan tugas.

6. Pengaruh rekan kerja (interpersonal impact)

Kinerja diukur dengan cara menilai hasil pekerjaan yang dilakukan dalam

tim dengan bekerja sama dengan karyawan lainnya.

Menurut Syafarudin Alwi ( 2001 : 187 ) secara teoritis tujuan penilaian

dikategorikan sebagai suatu yang bersifat evaluation dan development yang

bersifat efaluation harus menyelesaikan :

1. Hasil penilaian digunakan sebagai dasar pemberian kompensasi

2. Hasil penilaian digunakan sebagai staffing decision

3. Hasil penilaian digunakan sebagai dasar meengevaluasi sistem

seleksi. Sedangkan yang bersifat development penilai harus

menyelesaikan :

1. Prestasi riil yang dicapai individu

2. Kelemahan- kelemahan individu yang menghambat kinerja

3. Prestasi- pestasi yang dikembangkan.

Kontribusi hasil-hasil penilaian merupakan suatu yang sangat bermanfaat

bagi perencanaan kebijakan organisasi adapun secara terperinci penilaian

kinerja bagi organisasi adalah :

1. Penyesuaian-penyesuaian kompensasi

3. Kebutuhan latihan dan pengembangan

4. Pengambilan keputusan dalam hal penempatan promosi, mutasi,

pemecatan, pemberhentian dan perencanaan tenaga kerja.

5. Untuk kepentingan penelitian pegawai 6.Membantu diagnosis terhadap

kesalahan desain pegawai

2.3Kerangka Pemikiran

Dengan sistem informasi akuntansi yang layak dapat dihasilkan suatu laporan

yang mampu memberikan berbagai informasi yang berguna bagi pihak-pihak

pengambil keputusan.

Kemampuan untuk mengelola informasi secara efektif di dalam pemerintahan

sangat penting karena dapat menjadi dasar untuk memperoleh Good Government

Governance.

Adapun faktor – faktor yang mempengaruhi kinerja sistem informasi akuntansi

(SIA) yang akan mempengaruhi kinerja pemerintah dengan disesuaikan dengan objek

penelitian antara lain adalah keterlibatan pemakai sistem, kemampuan teknik

personal, dukungan manajemen puncak , formalisasi pengembangan sitem informasi,

program pelatihan dan pendidikan pemakai.

Berdasarkan uraian diatas maka kerangka pemikiran dalam penelitian ini adalah

Gambar 2.1

Kerangka Pemikiran

KETERANGAN

VARIABEL BEBAS ( SIA (X))

X1 : Keterlibatan Pemakai Sistem

X2 : Kemampuan Teknik Personal

X# : Dukungan Manajemen Puncak

X4 : Formalisasi Pengembangan Sistem

X5 : Program Pelatihan dan Pendidikan

SIA (X)

KINERJA(Y) X1

X2

X3

X4

X5

Y6 Y1

Y2

Y3

Y4

VARIABEL TERIKAT (KINERJA (Y))

Y1 : Kuantitas Kerja

Y2 : Kualitas kerja

Y3 : Ketepatan Waktu

Y4 : Pengawasan supervisor

Y5 : Efektivitas Biaya

Y6 : Pengaruh Rekan Kerja

2.4 Hipotesis

Berdasarkan hasil beberapa penelitian terdahulu yang telah diuraikan sebelumnya dan

uraian mengenai SIA dan Kinerja, maka hipotesis penelitian ini adalah sebagai berikut :

H1 : Keterlibatan Pemakai Sistem (X1) berpengaruh tehadap Kinerja Pemerintah Kabupaten

Sidoarjo (Y)

H2 : Kemampuan Teknik Personal X2 berpengaruh tehadap Kinerja Pemerintah Kabupaten

Sidoarjo (Y)

H3 : Dukungan Manajemen Puncak X3 berpengaruh tehadap Kinerja Pemerintah Kabupaten

Sidoarjo (Y)

H4 : Formalisasi Pengembangan Sistem X4 berpengaruh tehadap Kinerja Pemerintah

H5 :Pelatihan dan Pendidikan X5 berpengaruh tehadap Kinerja Pemerintah Kabupaten

Sidoarjo (Y)

BAB III

METODE PENELITIAN

3.1. Objek Penelitian

a. Jenis Penelitian

Penelitian yang dilakukan kali ini yakni jenis penelitian korelasional.

Kuncoro (2009:12) menyatakan bahwa penelitian korelasional adalah “penelitian

yang bertujuan untuk menentukan apakah terdapat hubungan (asosiasi) antara dua

variabel atau lebih, serta seberapa jauh korelasi yang ada diantara variabel yang

diteliti”.

Penelitian ini dilakukan untuk mengetahui dan membuktikan penerapan SIA

dengan batas lingkup faktor – faktor mengenai kinerja SIA sebagai variable independen berpengaruh terhadap kinerja SKPD sebagai variabel dependen.

b. Ruang lingkup

Ruang lingkup penelitian ini ialah lembaga pemerintahan kecamatan Candi di

Kabupaten Sidoarjo khususnya untuk mengetahui seberapa besar pengaruh penerapan

SIA dengan batas lingkup penelitian pada faktor - faktor efektivitas penerepan sistem

informasi akuntansi yakni Keterlibatan Pemakai Sistem, Kemampuan teknik personal,

Formalisasi Pengembangan Sistem Informasi, dukungan Manajemen Puncak,

Pelatihan dan Pendidikan, dan terhadap kinerja SKPD pada Kecamatan Candi di

c. Lokasi Penelitian

Penelitian ini akan dilakukan pada lembaga pemerintahan kecamatan Candi di

Kabupaten Sidoarjo provinsi Jawa Timur pada Tahun 2014.

3.2 Operasional Variable

3.2.1. Variabel Bebas (X)

Sistem Informasi Akuntansi (SIA) adalah kumpulan sumber daya, seperti

manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi (Bodnar dan Hoowood,2000).

Pendapat lain dikemukakan oleh Krismiaji (2005;4) sistem informasi akuntansi menurut adalah sebagai berikut : “Sistem Informasi Akuntansi adalah

sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang

bermanfaat untuk merencanakan, mengendalikan, dan mengoprasikan bisnis. Untuk

dapat menghasilkan informasi yang diperlukan oleh para pembuat keputusan”.

Adapun indikator variabel ini yang kemudian akan dikembangkan dalam

bentuk pertanyaan pada kuesioner dilhat dari faktor – faktor yang mempengaruhi kinerja SIA sebagai berikut :

a. Keterlibatan Pemakai Sistem

b. Kemampuan Teknik Personal

c. Dukungan Manajemen Puncak

d. Formalisasi Pengembangan Sistem

3.2.2 Variabel Terikat (Y)

Kinerja adalah proses yang dipakai oleh organisasi untuk mengevaluasi

pelaksanaan kerja individu karyawan.

John Whitmore (1997 : 104)“Kinerja adalah pelaksanaan fungsi-fungsi yang

dituntut dari seseorang,kinerja adalah suatu perbuatan, suatu prestasi, suatu

pameran umum ketrampikan”.

Dapat disimpulkan bahwa Kinerja merupakan suatu kondisi yang harus

diketahui dan dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat

pencapaian hasil suatu instansi dihubungkan dengan visi yang diemban suatu

organisasi atau perusahaan serta mengetahui dampak positif dan negatif dari suatu

kebijakan operasional.

Adapun indikator variabel ini yang kemudian akan dikembangkan dalam

bentuk pertanyaan pada kuesioner adalah sebagai berikut:

2. Kuantitas kerja (quantity)

3. Kualitas kerja (quality)

4. Ketepatan waktu (timeliness)

5. Pengawasan supervisor (need for supervisor)

6. Efektifitas biaya (cost effectiveness)

7. Pengaruh rekan kerja (interpersonal impact)

3.2.3 Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan skala likert. Skala

mengukur baik tanggapan positif maupun negative terhadap suatu pernyataan

dengan menggunakan lima pilihan dengan pola sebagai berikut

STS TS C S SS

1 2 3 4 5

Skala Terenda Skala Tertinggi

Dalam penelitian ini responden diminta untuk memilih salah satu jawaban

dengan skala penilaian 1 sampai 5. Dengan skala terendah bernilai 1 dan skala

tertinggi bernilai 5. Dengan pilihan:

1. STS : Sangat tidak setuju

2. TS : Tidak setuju

3. C : Cukup

4. S : Setuju

5. SS : Sangat Setuju

1. Pengukuran penerapan Sistem Informasi Akuntansi (SIA) sebagai

variabel bebas (X) yaitu dengan skala O dengan teknik pengukuran

likert dengan pola sebagai berikut:

STS TS C S SS

1 2 3 4 5

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan penerapan SIA yang

rendah dan skala tertinggi (nilai 5) menunjukkan penerapan SIA yang

tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

yang terdiri dari sembilan pertanyaan dengan indikator, sebagai berikut :

1Keterlibatan Pemakai Sistem

2Kemampuan Teknik Personal

3Dukungan Manajemen Puncak

4Formalisasi Pengembangan Sistem

5Pelatihan dan Pendidikan

2. Pengukuran kinerja pemerintahan kabupaten sidoarjo sebagai variabel

terikat (Y) yaitu dengan skala interval dengan teknik pengukuran likert

dengan pola sebagai berikut:

STS TS C S SS

1 2 3 4 5

Skala Terendah Skala Tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

pemerintahan yang rendah dan skala tertinggi (nilai 5) menunjukkan

kinerja pemerintahan daerah yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

yang terdiri dari beberapa pertanyaan dengan indikator, sebagai berikut :

1. Kuantitas kerja

2. Kualitas kerja

3. Ketepatan waktu

4. Pengawasan supervisor

5. Efektivitas biaya

6. Pengaruh rekan kerja

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi menurut Sugiyono (2001: 55) menyatakan bahwa populasi adalah

“wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”.

Sugiarto (2006 : 9) menyatakan “ Populasi adalah keseluruhan unit atau

individu dalam ruang lingkup yang ingin di teliti ”.

Pendapat lain dikemukakan oleh Gulo (2000 : 76)bahwa “ populasi terdiri atas

sekumpulan obyek yang menjadi pusat perhatian, yang dari padanya terkandung

Pada penelitian ini yang menjadi populasi adalah instansi atau lembaga

Pemerintahan Kecamatan Candi di Kabupaten Sidoarjo.

3.3.2 Sampel

Sugiyono (2001: 56). Juga menyatakan bahwa sampel adalah “sebagian dari

jumlah dan karakteristik yang dimiliki oleh populasi.

Sugiarto (2006 : 9) menyatakan “ sampel adalah seluruh daftar unit atau

individu yang ada dalam populasi dan akan diambil sampelnya untuk menjai unit

analisis “.

Sedangkan pendapat lain dikemukukakan oleh Gulo (2000 : 78) bahwa “

sampel yaitu himpunan bagian (subset) dari suatu populasi “.

Sampel penelitian ini adalah seluruh pegawai kecamatan candi Kabupaten

Sidoarjo dengan jumlah keseluruhan sebanyak 25 orang.

Penelitian ini menggunakan total sampling yaitu pengambilan sampel dari

seluruh populasi ( Sri rahayu 2010 ). Yaitu sebesar 25 dari populasi yang berjumblah 25 orang.

3.4 Teknik Pengumpulan Data

3.4.1 Sumber Data

Sumber data yang digunakan ialah sumber data primer dan sumber data

dokumen yang dikumpulkan atau digunakan sendiri oleh pihak yang hadir pada

waktu kejadian yang digambarkan tersebut berlangsung”, dan “Data Sekunder

adalah sumber bahan atu dokumen yang dikemukaan atau oleh bukan pihak yang

hadir pada waktu kejadian yang digambarkan tersebut berlangsung””.

Sugiarto (2006 : 16)berpendapat bahwa “ data primer adalah data yang didapat

dari sumber pertama dari indvidu seperti hasil wawancara atau pengisian kuesioner

“.

Sedangkan pendapat lain dikemukukakan oleh Gulo (2000 : 78)bahwa “ sampel yaitu himpunan bagian (subset) dari suatu populasi “.

Dalam penelitian ini data primer lebih ditekankan pada pengumpulan data

dengan menggunakan kuesioner sedangkan data sekunder ialah dokumentasi instansi

/ lembaga pemerintahan mengenai jumlah karyawan, dan struktur organisasi.

3.4.2 Jenis Data

Ada dua jenis data yakni data kuantitatif dan data kualitattif. Kuncoro (2009 : 145) bahwa “ data kuantitaitf adalah data yang diukur dalam suatu skala numeric (angka)”, dan “data kualitatif adalah data yang tidak dapat diukur dalam skala

numerik”.

Dalam penelitian ini data kualitatif merupakan data statistik yang diperoleh dari

3.4.3 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan pada penelitian ini adalah:

1. Dokumentasi, adalah pengumpulan data yang dilakukan dengan mencatat data

yang ada dalam lembaga/instansi

2. Kuesioner,adalah pengumpulan data yang utama dilakukan dengan cara

menyebarkan daftar pertanyaan tertulis pada responden secara langsung dan

sifatnya tertutup dengan pilihan ganda, artinya jawaban sudah ditentukan terlebih

dahulu, sehingga responden tidak memberikan jawaban lain.

3. Wawancara, adalah proses memperoleh keterangan untuk tujuan penelitian,

dengan cara tanya jawab terhadap pihak-pihak yang berkaitan dengan masalah

penelitian.

3.5 Teknik Analisis

Dalam penelitian ini analisis data menggunakan pendekatan Partial Least Square

(PLS). PLS adalah model persamaan Structural Equation Modeling (SEM) yang berbasis

komponen atau varian. Menurut Ghozali (2006), PLS merupakan pendekatan alternatif yang bergeser dari pendekatan SEM berbasis kovarian menjadi berbasis varian.

Model pengukuran atau outer model dengan indikator refleksif dievaluasi dengan

composite reliability. Model struktural atau inner model dievaluasi dengan melihat

presentase varian yang dijelaskan yaitu dengan melihat R² untuk variabel laten dependen

koefisien jalur strukturalnya. Stabilitas dari estimasi ini dievaluasi dengan menggunakan

uji t-statistik yang didapat lewat prosedur bootstrapping.

1. Convergent Validity

Uji Validitas yang dimaksud adalah pengujian terhadap indikator dalam

variabel laten untuk memastikan bahwa indikator yang digunakan dalam

penelitian ini benar-benar mampu dipahami dengan baik oleh responden

sehingga responden tidak mengalami kesalahpahaman terhadap indikator yang

digunakan.

Convergent validity dari model pengukuran dengan model reflektif

indicator dinilai berdasarkan korelasi antara item score/component score dengan

construct score yang dihitung dengan PLS. Ukuran reflektif dikatakan tinggi

jika berkorelasi lebih dari 0,70 dengan konstruk yang ingin diukur.

2. Composite Reliability

Composite reliability adalah indeks yang menunjukkan sejauh mana suatu

alat pengukur dapat dipercaya untuk diandalkan. Bila suatu alat dipakai dua kali

untuk mengukur gejala yang sama dan hasil pengukuran yang diperoleh relatif

konsisten maka alat tersebut reliabel.

Dengan kata lain, reliabilitas menunjukkan suatu konsistensi alat pengukur

dalam gejala yang sama.

Nilai reliabilitas komposit (pc) dari peubah laten adalah nilai yang

Dari perhitungan pc nilai yang baik adalah ≥ 0.7 walaupun bukan

merupakan standar absolut.

3. Inner Model

Model struktural (Inner model) dievaluasi dengan melihat persentase

varians yang dijelaskan yaitu dengan melihat R2 untuk konstruk laten

dependen dengan menggunakan ukuran Stone-Geisser Q Square test dan juga

melihat besarnya koefisien jalur strukturalnya. Goodness of fit model diukur

menggunakan Rsquare variabel laten dependen dengan interpretasi yang sama

dengan regresi; Q-square predictive relevance untuk model struktural,

mengukur seberapa baik nilai observasi dihasilkan oleh model dan juga

estimasi parameternya.

Nilai Q-square > 0 menunjukkan model memiliki predictive relevance;

sebaliknya jika nilai Q-square ≤ 0 menunjukkan model kurang memiliki

predictiverelevance.

Perhitungan Q-square dilakukan dengan rumus:

Q2 = 1 – ( 1 – R12) ( 1 – R22 ) ... ( 1- Rp2 )

Dengan:

1. R12 , R22 ... Rp2 adalah R-square variabel endogen dalam model.

2. Interpretasi Q2 sama dengan koefisien determinasi total pada analisis jalur

(mirip dengan R2 pada regresi).

3. Besaran Q2 memiliki nilai dengan rentang 0 < Q2 < 1, dimana semakin

mendekati 1 berarti model semakin baik. Besaran Q2 ini setara dengan

4. Uji Hipotesis

Pengujian hipotesis ( dan ) dilakukan dengan metode resampling

bootstrap yang dikembangkan oleh Geisser dan Stone. Statistik uji yang

digunakan adalah statistik t atau uji t, dengan hipotesis statistik sebagai

berikut:

1. Hipotesis statistik untuk outer model

i. H0 : λi = 0 lawan ii. H1 : λi ≠ 0

2. Hipotesis statistik untuk inner model: variabel laten eksogen terhadap

endogen:

i. H0 : i = 0 lawan

ii. H1 : i ≠ 0

3. Penerapan metode resampling, memungkinkan berlakunya data terdistribusi

bebas (distribution free), tidak memerlukan asumsi distribusi normal, serta

tidak memerlukan sampel yang besar (sampel minimum 30). Pengujian

dilakukan dengan t-test, bilamana diperoleh p-value ≤ 0,1 (alpha 10%),

maka disimpulkan signifikan, dan sebaliknya. Bilamana hasil pengujian

hipotesis pada outermodel signifikan, hal ini menunjukkan bahwa indikator

dipandang dapat digunakan sebagai instrumen pengukur variabel laten.

Sedangkan bilamana hasil pengujian pada inner model adalah signifikan

maka dapat diartikan bahwa terdapat pengaruh yang bermakna variabel

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Hasil Penelitian

4.1.1. Sistem Informasi Akuntansi (SIA)

Sistem Informasi Akuntansi (SIA) adalah kumpulan sumber daya, seperti

manusia dan perlatan, yang diatur untuk mengubah data menjadi informasi (Bodnar dan

Hoowood,2000). Adapun indikator variabel ini yang kemudian akan dikembangkan

dalam bentuk pertanyaan pada kuesioner dilhat dari faktor – faktor yang mempengaruhi kinerja SIA sebagai berikut :

a. Keterlibatan Pemakai Sistem

Pertanyaan yang dikembangkan dari indikator ini yaitu :

1. Setiap anggota organisasi terlibat aktif dalam pemanfaatan sistem informasi

2. Pemanfaatan komputer akuntansi dapat mempermudah pelaksanaan

pekerjaan anda dibandingkan sebelum menggunakan komputer.

b. Kemampuan Teknik Personal

3. Penerapan sistem informasi akuntansi pada lembaga anda dapat dipahami

dengan mudah,

4. Penerapan sistem informasi akuntansi pada lembaga anda sesuai dengan

kebutuhan pekerjaan anda

c. Dukungan Manajemen Puncak

5. Pemimpin anda selalu mengupayakan memberikan fasilitas yang baik untuk

mencapai efisiensi dan efektivitas sistem informasi akuntansi pada lembaga

6. Dalam setiap kesempatan pemimpin selalu memberkan dukungan kepada

anggota organisasi dalam memanfaatkan sistem informasi akuntansi.

d. Formalisasi Pengembangan Sistem

7. Setiap kali ada perubahan dan pengembangan sistem informasi akuntansi

selalu disosialisasikan kepada seluruh anggotan organisasi.

8. Lembaga selalu berusaha untuk mensosialisasikan bagaimana penerapan

sistem informasi akuntansi yang tepat untuk setiap individu maupun tim

dalam mencapai pemanfaatan teknologi yang maksimal.

e. Program Pelatihan dan Pendidikan

9. Lembaga memberikan pendidikan atau pelatihan untuk mengoperasikan

sistem informasi akuntansi kepada setiap anggota.

10.Pendidikan dan pelatihan yang diberikan dapat mempermudah anda

memahami penerapan sistem informasi akuntansi pada lembaga anda.

Masing-masing indikator terdiri dari 2 item pernyataan, sehingga jumlah item

pernyataan pada variabel Sistem Informasi Akuntansi (SIA) sebanyak 10 item

pernyataan. Analisis diskriptif digunakan untuk mendeskipsikan nilai – nilai dari hasil kuesioner masing – masing variabel, sehingga dalam penentuan nilai ini memerlukan

interval kelas yang dicari melalui rumus :

JK = Jumlah Kelas

Sehingga berdasarkan rumus di atas menjadi :

IK =

Dengan diketahui interval kelas yaitu 2 kemudian disusun kriteria penilaian rata –

rata jawaban responden pada tabel 4.1 di bawah ini :

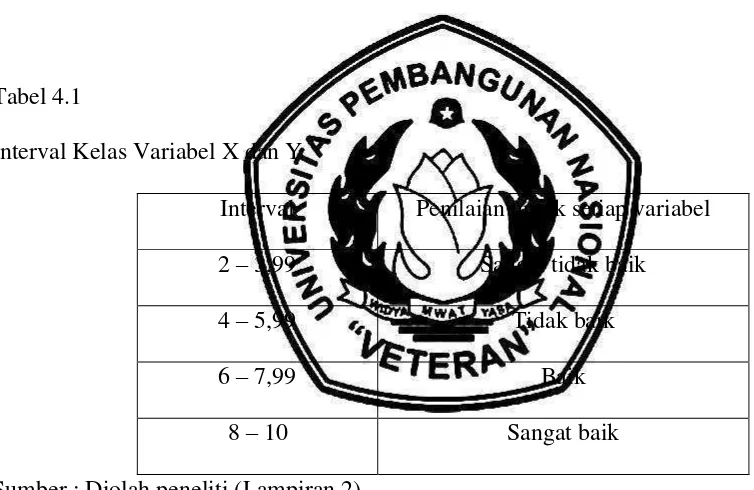

Tabel 4.1

Interval Kelas Variabel X dan Y

Interval Penilaian untuk setiap variabel

2 – 3,99 Sangat tidak baik

4 – 5,99 Tidak baik

6 – 7,99 Baik

8 – 10 Sangat baik

Sumber : Diolah peneliti (Lampiran 2)

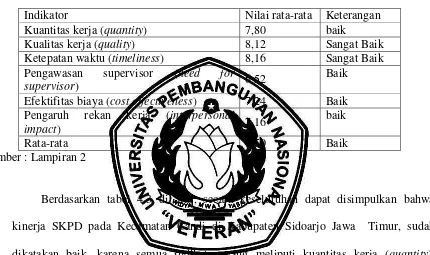

Adapun nilai rata-rata dari kelima indikator variabel Sistem Informasi Akuntansi

(SIA) adalah sebagai berikut :

Tabel 4.2

Nilai Rata-rata indikator Variabel Sistem Informasi Akuntansi (SIA)

Indikator Nilai rata-rata Keterangan