Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PEMAHAMAN SISTEM AKUNTANSI KEUANGAN DAERAH, PENATAUSAHAAN KEUANGAN DAERAH DAN PENGELOLAAN ASET TETAP DAERAH TERHADAP KUALITAS

LAPORAN KEUANGAN PEMERINTAH DAERAH PADA PEMERINTAH KABUPATEN MAJALENGKA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh : Erty Efrianti Juhariah

NIM. 0901686

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah, Penatausahaan Keuangan

Daerah dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan

Pemerintah Daerah pada Pemerintah Kabupaten Majalengka

Oleh:

Erty Efrianti Juhariah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

Erty Efrianti Juhariah Universitas Pendidikan Indonesia

November 2013

Hak Cipta © dilindungi Undang-Undang.

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada :

Hari/Tanggal : Rabu/27 November 2013 Waktu : 08.00 s/d Selesai

Tempat : Ruang Lab.Pendidikan Akuntansi Gedung Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia. Jl. Dr. Setiabudhi No. 229 Bandung 40154

Panitia Ujian :

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 19600412 198603 1 002 Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003 Anggota : 1. Dr. Kusnendi, M.S

NIP. 19600122 198403 1 003 2. Drs. H. Ajang Mulyadi, M.M NIP. 19611102 198603 1 002 Penguji :

1. Drs. H. Yayat Supriyatna, M.M NIP. 19601015 198503 1 003 2. Leni Yulianti, S.Pd, M.M

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

NIP. 19711101 199903 1 001

"This world is a mountain, in which your works are echoed back to you." Mawlana Jalaluddin Rumi

“All you have shall some day be given;

Therefore give now, that the season of giving may be yours and not your inheritors.” Kahlil Gibran

“Happiness is when what you think, what you say, and what you do are in harmony.”

Mahatma Gandhi

It’s dedicated to my beloved parents were involved in everything I did, and anyone who loved me so.

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PEMAHAMAN SISTEM AKUNTANSI KEUANGAN DAERAH, PENATAUSAHAAN KEUANGAN DAERAH DAN PENGELOLAAN ASET TETAP DAERAH TERHADAP KUALITAS

LAPORAN KEUANGAN PEMERINTAH DAERAH PADA PEMERINTAH KABUPATEN MAJALENGKA

Erty Efrianti J.

Pembimbing : Arvian Triantoro, S.Pd, M.Si ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan aset tetap daerah terhadap kualitas laporan keuangan pemerintah daerah pada Pemerintah Kabupaten Majalengka.

Metode yang digunakan dalam penelitian ini ialah metode deskriptif-verifikatif. Sampel dalam penelitian diambil dengan menggunakan purposive sampling. Jumlah sampel yang digunakan yaitu sebanyak 36 responden. Data yang diperoleh dianalisis dengan menggunakan teknik korelasi berganda dengan bantuan perangkat lunak SPSS Statistics 20.

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kata Kunci: Sistem Akuntansi Keuangan Daerah, Penatausahaan Keuangan Daerah, Pengelolaan Aset Tetap Daerah, Kualitas Laporan Keuangan Pemerintah Daerah.

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

The Influence of Understanding Local Financial Accounting System, Local Financial Administration and Local Fixed Assets Management on The Quality

of Local Government Financial Statements in Majalengka District

Erty Efrianti J.

Supervisor : Arvian Triantoro, S.Pd, M.Si

ABSTRACT

This study aimed to analyze the influence of understanding local financial accounting system, local financial administration and local fixed assets management on the quality of local government financial statements in Majalengka district.

The methods used in this study were descriptive and verificative methods. The sample in this study were taken by using purposive sampling. The number of samples that used were 36 respondens. The data obtained were analyzed by using multiple correlation analysis technique through the SPSS Statistics 20 software.

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

local government financial statements in Majalengka district, indicated by value of 3.363 ; (2) there was no a positive and significant related between understanding of local financial administration on the quality of local government financial statements in Majalengka district, indicated by value of 1,560 ≤ ; (3) there was no a positive and significant related between the understanding of local fixed assets management on the quality of local government financial statements in Majalengka district, indicated by value of 1,516 ≤ . The understanding of local financial accounting system, local financial administration, and local fixed assets management effected 59.5% on the quality of local government financial statements, while 40.5% explained by other variables not examined in the study.

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI 1.1 Latar Belakang Penelitian ... 0011 1.2 Rumusan Masalah Penelitian ... 0013 1.3 Maksud dan Tujuan Penelitian ... 0013 1.4 Kegunaan Penelitian ... 0014 BAB II LANDASAN TEORI ... 0015 2.1 Laporan Keuangan Pemerintah Daerah ... 0015 2.1.1 Definisi ... 0015 2.1.2 Pemakai Laporan Keuangan dan Kebutuhan Informasi ... 0017 2.1.3 Tujuan Pelaporan Keuangan Pemerintah Daerah ... 0019 2.1.4 Manfaat Laporan Keuangan Pemerintah Daerah ... 0021 2.1.5 Komponen Laporan Keuangan Pemerintah Daerah ... 0022 2.1.6 Karakteristik Kualitatif Laporan Keuangan ... 0025 2.2 Sistem Akuntansi Keuangan Daerah ... 0029 2.3 Penatausahaan Keuangan Daerah ... 0032 2.3.1 Asas Umum Penatausahaan Keuangan Daerah ... 0032 2.3.2 Pelaksanaan Penatausahaan Keuangan Daerah ... 0034 2.4 Pengelolaan Aset Tetap Daerah ... 0038 2.4.1 Definisi Aset Tetap ... 0038 2.4.2 Karakteristik Aset Tetap ... 0040 2.4.3 Klasifikasi Aset Tetap ... 0041 2.4.4 Pengelolaan Aset Daerah ... 0046

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.4.4.3 Penerimaan, Penyimpanan dan Penyaluran Aset Daerah ... 0050 2.4.4.4 Penggunaan Aset Daerah ... 0050 2.4.4.5 Penatausahaan Aset Daerah ... 0051 2.4.4.6 Pemanfaatan Aset Daerah ... 0053 2.4.4.7 Pengamanan dan Pemeliharaan Aset Daerah ... 0055 2.4.4.8 Penilaian Aset Daerah ... 0056 2.4.4.9 Penghapusan Aset Daerah ... 0058 2.4.4.10Pemindahtanganan Aset Daerah ... 0060 2.4.4.11Pembinaan, Pengawasan dan Pengendalian Aset

Daerah ... 0060 2.4.4.12Pembiayaan Aset Daerah ... 0061 2.4.4.13Tuntutan Ganti Rugi Daerah ... 0062 2.5 Penelitian Terdahulu ... 0062 2.6 Kerangka Pemikiran ... 0067 2.7 Hipotesis Penelitian ... 0077 BAB III METODE PENELITIAN... 0078 3.1 Desain Penelitian ... 0078 3.2 Definisi Variabel dan Operasionalisasi Variabel ... 0079 3.2.1 Definisi Variabel dan Pengukurannya ... 0079 3.2.2 Operasionalisasi Variabel ... 0084 3.3 Populasi dan Sampel... 0089 3.4 Teknik Pengumpulan Data ... 0091 3.5 Analisis Data dan Rancangan Pengujian Hipotesis ... 0092 3.5.1 Koefisien Korelasi... 0093 3.5.2 Koefisien Determinasi... 098 BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 00100 4.1 Gambaran Obyek Penelitian ... 00100 4.1.1 Gambaran Umum Daerah ... 00100 4.1.2 Gambaran Objek Penelitian ... 00102 4.2 Deskripsi Hasil Penelitian ... 0107 4.2.1 Statistik Deskriptif ... 0107 4.2.1.1Deskripsi Umum Variabel ... 0107

4.2.1.1.1 Deskripsi Variabel Pemahaman Sistem Akuntansi Keuangan Daerah ... 0107 4.2.1.1.2 Deskripsi Variabel Pemahaman

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.1.1.3 Deskripsi Variabel Pemahaman Pengelolaan Aset Tetap Daerah ... 0110 4.2.1.1.4 Deskripsi Kualitas Laporan Keuangan

Pemerintah Daerah... 0111 4.2.1.2Deskripsi Umum Dimensi ... 0112 4.3 Analisis Data dan Pengujian Hipotesis Penelitian... 0124 4.3.1 Analisis Data ... 0124 4.3.1.1Koefisien Korelasi ... 0124 4.3.1.2Koefisien Determinasi ... 0129 4.3.2 Pengujian Hipotesis Penelitian... 0131 4.3.2.1Pengujian Hipotesis 1 ... 0131 4.3.2.2Pengujian Hipotesis 2 ... 0132 4.3.2.3Pengujian Hipotesis 3 ... 0132 4.4 Pembahasan Hasil Penelitian ... 0133

4.4.1 Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 0133 4.4.2 Pengaruh Pemahaman Penatausahaan Keuangan Daerah

Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 0134 4.4.3 Pengaruh Pemahaman Pengelolaan Aset Tetap Daerah

Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 0136

BAB V KESIMPULAN DAN SARAN... 0138 5.1 Kesimpulan... ... 0138 5.2 Saran... ... 0140 DAFTAR PUSTAKA ... 0142 LAMPIRAN-LAMPIRAN :

1. Surat Keterangan Judul Skripsi

2. Surat Keterangan Perubahan Judul Skripsi 3. Daftar Peserta Seminar Usulan Penelitian 4. Lembar Evaluasi Presentasi Usulan Penelitian 5. Surat Keputusan Pelaksanaan Ujian Sidang 6. Daftar Peserta Ujian Sidang Skripsi

7. Lampiran Revisi Ujian Sidang 8. Copy Lembar Frekuensi Bimbingan 9. Surat Izin Penelitian

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

13. Data Penelitian

14. Hasil Uji Validitas dan Reliabilitas 15. Hasil Uji Asumsi Klasik

16. Daftar Tabel r 17. Daftar Tabel t 18. Daftar Tabel F 19. Riwayat Hidup

DAFTAR TABEL

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.2 Statistik Deskriptif Pemahaman Sistem Akuntansi Keuangan Daerah, Penatausahaan Keuangan Daerah, Pengelolaan Aset Tetap Daerah, dan Kualitas Laporan Keuangan Pemerintah Daerah... 1107 Tabel 4.3 Tabulasi Jawaban Responden Mengenai Pemahaman Sistem Akuntansi

Keuangan Daerah ... 1108 Tabel 4.4 Tabulasi Jawaban Responden Mengenai Pemahaman Penatausahaan

Keuangan Daerah ... 1109 Tabel 4.5 Tabulasi Jawaban Responden Mengenai Pemahaman Pengelolaan Aset

Tetap Daerah... 1110 Tabel 4.6 Tabulasi Jawaban Responden Mengenai Kualitas Laporan Keuangan

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.22 Tabulasi Jawaban Responden untuk Dimensi PATD10 ... 1120 Tabel 4.23 Tabulasi Jawaban Responden untuk Dimensi PATD11 ... 1120 Tabel 4.24 Tabulasi Jawaban Responden untuk Dimensi PATD12 ... 1121 Tabel 4.25 Tabulasi Jawaban Responden untuk Dimensi PATD13 ... 1121 Tabel 4.26 Tabulasi Jawaban Responden untuk Dimensi KLKPD1 ... 1122 Tabel 4.27 Tabulasi Jawaban Responden untuk Dimensi KLKPD2 ... 1122 Tabel 4.28 Tabulasi Jawaban Responden untuk Dimensi KLKPD3 ... 1123 Tabel 4.29 Tabulasi Jawaban Responden untuk Dimensi KLKPD4 ... 1123 Tabel 4.30 Korelasi Parsial antara Pemahaman Sistem Akuntansi Keuangan

Daerah terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 1124 Tabel 4.31 Korelasi Parsial antara Penatausahaan Keuangan Daerah terhadap

Kualitas Laporan Keuangan Pemerintah Daerah ... 1125 Tabel 4.32 Korelasi Parsial antara Pengelolaan Aset Tetap Daerah terhadap

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 2.1 Siklus Pengelolaan Keuangan Daerah ... 0032 Gambar 2.2 Bagan Alir Penatausahaan Penerimaan ... 0035 Gambar 2.3 Bagan Alir Pelaksanaan dan Penatausahaan Belanja ... 0036 Gambar 2.4 Siklus Pengelolaan Aset Daerah ... 0047 Gambar 2.5 Model Hubungan Antar Variabel Laten ... 0076 Gambar 4.1 Histogram Profil Responden Berdasarkan Jenis Kelamin ... 106 Gambar 4.2 Diagram Lingkaran Profil Responden Berdasarkan Tingkat

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Sistem pemerintahan yang dilaksanakan pada masa pemerintah Orde Baru bersifat sentralistis. Di dalam pelaksanaan sistem pemerintahan sentralistis ini

semua bidang kehidupan berbangsa dan bernegara diatur secara sentral dari pusat pemerintah. Namun, penyelewengan dan penyimpangan pelaksanaan

pemerintahan dari nilai-nilai Pancasila dan ketentuan-ketentuan yang terdapat pada UUD 1945 banyak dilakukan oleh pemerintah Orde Baru dan

mengakibatkan krisis ekonomi. Kondisi perekonomian Indonesia yang semakin memburuk menyebabkan munculnya tuntutan dari berbagai pihak untuk melakukan reformasi total di segala bidang. Salah satu unsur reformasi total ini

adalah tuntutan pembagian wewenang atau pemberian otonomi yang luas kepada daerah kabupaten dan kota.

2

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penyelenggaraan Otonomi Daerah; Pengaturan, Pembagian dan Pemanfaatan Sumber Daya Negara yang Berkeadilan serta Perimbangan Keuangan Pusat dan

Daerah dalam Kerangka Negara Kesatuan Republik Indonesia. Tuntutan baru, peraturan dan ketetapan baru (new rules). Sesuai dengan TAP MPR tersebut,

Pemerintah bersama-sama DPR menetapkan Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang kemudian direvisi dengan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan telah diubah

dengan Undang-Undang Nomor 12 Tahun 2008 serta Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah yang kemudian direvisi dengan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan

Daerah.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah yang sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 2008

memberi kewenangan kepada daerah untuk mengatur dan mengurus daerahnya sendiri. Urusan pemerintahan menurut asas otonomi yang diarahkan untuk

mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan, dan peran serta masyarakat, serta peningkatan daya saing daerah dengan memperhatikan prinsip demokrasi, pemerataan, keadilan,

3

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dirumuskan bahwa daerah otonom, selanjutnya disebut daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang

mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem

Negara Kesatuan Republik Indonesia.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah pun mengamanatkan otonomi

daerah seluas-luasnya terutama dalam upaya penyediaan sumber-sumber pendanaan dengan adanya sistem keuangan, pelayanan umum, pemanfaatan

sumber daya lainnya antara pemerintah pusat dan daerah, dan antar pemerintah daerah.

Misi utama dari kedua undang-undang tersebut ialah desentralisasi. Desentralisasi merupakan salah satu asas yang diatur dalam sistem pemerintahan Republik Indonesia. Untuk mewujudkan pelaksanaan asas desentralisasi tersebut

maka dibentuklah daerah otonom yang terbagi ke dalam daerah provinsi, daerah kabupaten dan daerah kota yang bersifat otonom. Daerah otonom dimaksudkan

agar dapat berkembang sesuai dengan kemampuannya sendiri dan tidak bergantung kepada pemerintah pusat. Oleh karena itu, daerah otonom harus mempunyai kemampuan sendiri untuk mengurus dan mengatur rumah tangganya.

4

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kewenangan yang ada dan selanjutnya digunakan untuk membiayai semua kebutuhan dalam rangka penyelenggaraan urusan rumah tangganya sendiri.

Bersamaan dengan penyerahan atau pengalihan urusan daerah kepada daerah yang bersangkutan, maka reformasi tidak hanya mencakup reformasi

kelembagaan tetapi juga reformasi manajemen. Salah satu hal yang paling krusial dalam penyelenggaraan pemerintahan ialah permasalahan mengenai keuangan. Baik itu mulai dari perencanaan, pelaksanaan, hingga pelaporan atau bahkan

pertanggungjawaban dan evaluasi.

Tantangan yang dihadapi oleh pemerintah daerah dalam rangka memenuhi

kewajibannya memberikan pertanggungjawaban kepada publik adalah menyediakan informasi mengenai kinerja pemerintah daerah kepada para

pemangku kepentingannya. Setiap rupiah uang publik harus dipertanggungjawabkan kepada publik atau masyarakat yang telah memberikan uangnya untuk membiayai pembangunan dan berjalannya roda pemerintahan. Di

tengah peradaban masyarakat yang semakin maju ini pertanggungjawaban tersebut tidak cukup hanya dengan laporan lisan saja, tetapi perlu didukung

dengan laporan pertanggungjawaban secara tertulis. Salah satu bentuk pertanggungjawaban tertulis tersebut ialah dengan penyajian laporan keuangan.

Laporan keuangan daerah pada dasarnya merupakan pernyataan dari pihak

5

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang ada mengenai kondisi keuangan pemerintah daerah. Laporan keuangan pada pemerintah daerah merupakan alat pengendalian dan evaluasi kinerja bagi

pemerintah daerah secara keseluruhan maupun unit-unit kerja didalamnya (Satuan Kerja Perangkat Daerah). Laporan Keuangan Pemerintah Daerah (LKPD) juga

merupakan bentuk pertanggungjawaban kepala daerah kepada masyarakat, investor, kreditor, serta pihak-pihak lain yang berkepentingan.

Laporan keuangan merupakan hasil akhir dari proses akuntansi. Laporan

keuangan harus disajikan secara wajar berdasarkan prinsip akuntansi yang berlaku umum. Akuntansi merupakan alat untuk menghasilkan laporan keuangan. Baik

buruknya suatu laporan keuangan dipengaruhi oleh sistem akuntansi yang membentuknya. Laporan keuangan yang buruk dihasilkan dari sistem akuntansi

yang buruk sehingga di dalamnya mengandung kesalahan yang material dalam penyajian angka, tidak disusun sesuai dengan standar pelaporan, dan tidak tepat waktu dalam penyampaiannya yang akan berdampak buruk bagi para pengguna

laporan dan penyaji laporan itu sendiri.

Sistem akuntansi pemerintah diatur dalam Peraturan Pemerintah Republik

Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP). Sistem akuntansi merupakan alat untuk menghasilkan laporan keuangan pemerintah daerah, sedangkan standar akuntansi merupakan pedoman yang

6

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keuangan yang dihasilkan dari sistem akuntansi pemerintah daerah tidak sesuai dengan standar akuntansi pemerintah, maka laporan keuangan tersebut menjadi

kurang berkualitas.

Untuk melindungi para pengguna laporan keuangan agar terhindar dari

laporan keuangan yang mengandung salah saji, maka diperlukan pihak ketiga yaitu auditor yang independen dalam menilai kualitas laporan keuangan pemerintah daerah.

Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, dimana pemeriksaan berfungsi untuk

mendukung keberhasilan upaya pengelolaan keuangan negara secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan

bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan.

Pemeriksaan adalah suatu kegiatan menyerap, mengolah, dan memproses data yang dilakukan oleh pihak yang dipercaya untuk disampaikan kepada pihak

yang berkepentingan dan ditindaklanjuti. Sebelum laporan kinerja keuangan disampaikan kepada para konstituen, terlebih dahulu perlu diaudit oleh auditor

7

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sesuai dengan Pasal 23 UUD Tahun 1945 yang menyatakan bahwa Badan Pemeriksa Keuangan (BPK) merupakan lembaga negara Indonesia yang memiliki

wewenang memeriksa pengelolaan dan tanggung jawab keuangan negara. Ada tiga jenis pemeriksaan yaitu pemeriksaan keuangan, kinerja dan pemeriksaan

dengan tujuan tertentu. Diantara ketiga jenis pemeriksaan tersebut, pemeriksaan keuangan telah menjadi agenda wajib BPK RI yang sifatnya tahunan atas pemerintah pusat dan seluruh pemerintah daerah dengan tujuan untuk menilai

kewajaran informasi yang disajikan dalam laporan keuangan auditee.

Pada pemeriksaan tersebut BPK akan memberikan opininya terhadap

LKPD. Terdapat empat opini yang diberikan BPK yaitu : Opini Wajar Tanpa Pengecualian (WTP), Opini Wajar Dengan Pengecualian (WDP), Opini Tidak

Wajar, dan Pernyataan Menolak memberi Opini atau Tidak Memberi Pendapat (TMP).

Adapun kriteria dan unsur-unsur pembentuk kualitas laporan keuangan

yang menjadikan informasi dalam laporan keuangan pemerintah mempunyai nilai atau manfaat terdiri dari relevan, andal, dapat dibandingkan dan dapat dipahami.

8

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun maksud dari relevan ialah informasi dalam laporan keuangan yang disajikan memberikan manfaat bagi para pengguna untuk pengambilan

keputusan. Relevansi laporan keuangan terkait dengan :

a. Laporan keuangan dapat memberikan manfaat untuk memprediksi

(predictive value), yakni memprediksi kondisi keuangan, kebutuhan keuangan, serta kinerja di masa datang.

b. Laporan keuangan dapat memberikan manfaat untuk evaluasi kinerja masa

lalu dan memberikan umpan balikan dalam rangka perencanaan keuangan dan perbaikan kinerja di masa datang (feed back value).

c. Laporan keuangan dipublikasikan tepat waktu (timeliness). Laporan keuangan yang baik harus disajikan tepat waktu, sebab nilai atau manfaat

suatu informasi akan berkurang jika terlambat disampaikan. 2. Andal (reliability)

Maksud dari andal ialah informasi yang disajikan dalam laporan keuangan

harus dapat diandalkan, tidak menyesatkan dan mengandung unsur manipulasi. Ciri-ciri laporan keuangan yang andal yaitu :

9

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Dapat diverifikasi (verifiability), yakni informasi dalam laporan keuangan dapat diverifikasi kebenarannya melalui proses audit laporan keuangan.

c. Netral dalam penyajian (neutrality), yaitu penyajian laporan keuangan tidak bersifat tendensius dan bias terhadap kepentingan kelompok tertentu.

3. Dapat dibandingkan (comparability)

Maksud dari comparability yaitu laporan keuangan dapat digunakan sebagai pembanding kinerja masa lalu atau pembanding kinerja organisasi

lain yang sejenis.

4. Dapat dipahami (understandability)

Maksud understandability ialah laporan keuangan harus memberikan informasi yang jelas, sederhana, dan mudah dipahami oleh pihak-pihak

pengguna laporan keuangan.

Pada dasarnya laporan keuangan disajikan untuk memenuhi kebutuhan penggunanya dan bukan untuk mempersulit atau pun membingungkan pemangku

kepentingan. Namun pada kenyataannya, dalam penyajian laporan keuangan tersebut masih saja terdapat permasalahan. Bahkan dalam Laporan Hasil

Pemeriksaan (LHP) BPK atas LKPD pun masih saja ada temuan.

Tabel 1.1

10

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber: Ikhtisar Hasil Pemeriksaan Semester (IHPS) I Tahun 2012 BPK RI

Tabel 1.1 menunjukkan bahwa sebagian besar laporan keuangan

pemerintah daerah di seluruh Indonesia untuk tahun anggaran 2006-2011 memperoleh opini Wajar Dengan Pengecualian (WDP).

Pada tahun 2011 seperti dilansir dalam harian lingkar jabar, 6/6/2012,

terdapat delapan kota/kabupaten di Jawa Barat yang terindikasi bermasalah dalam penyusunan LKPD. Temuan BPK tersebut terungkap dalam LHP BPK RI atas

LKPD tahun 2011 yang disampaikan kepada 8 DPRD kota/kabupaten di Jawa Barat. Kedelapan daerah bermasalah tersebut salah satunya ialah Pemerintah Kabupaten Majalengka.

Tabel 1.2

11

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Entitas

Sumber: IHPS I dan II Tahun 2011 serta IHPS I Tahun 2012 BPK RI (data diolah)

Hasil opini BPK seperti yang tercantum dalam tabel 1.2 semestinya harus

ditindaklanjuti. Salah satu bentuk tindaklanjutnya ialah dengan mencari faktor utama penyebab opini terhadap LKPD menjadi WDP.

Dari keempat kriteria laporan keuangan yakni relevan, andal, dapat

dibandingkan dan dapat dipahami tersebut yang bermasalah ialah dalam hal andal. Andal (reliability) sebagaimana diungkapkan oleh Mahmudi (2010) meliputi

disajikan secara jujur (faithfulness of presentation), yaitu laporan keuangan harus terbebas dari salah saji material dan tidak ada manipulasi laporan keuangan. Sedangkan untuk LKPD Majalengka seperti yang diungkap Sri, Kasubbag

Akuntansi DPKAD Pemerintah Kabupaten Majalengka, pelaksanaan penyusunan LKPD di lapangan sudah baik, karena SKPD hanya tinggal mengisi pada format

12

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun faktor-faktor yang mempengaruhi kualitas dari informasi laporan keuangan pemerintah daerah, seperti yang diungkap oleh Sukmaningrum (2012)

yaitu :

1. Kualitas sumber daya manusia

Untuk mengurus dan mengatur penyelenggaraan pemerintahan daerah, mengembangkan dan mempertahankan potensi daerah, serta memperoleh prospek yang baik di masa depan, membutuhkan manajemen dengan

kinerja yang berkualitas tepatnya membutuhkan sumber daya manusia yang memiliki keterampilan dan keahlian yang berkualitas, sehingga

aktivitas dapat berjalan sesuai dengan yang direncanakan. 2. Sistem pengendalian internal

Sistem pengendalian intern merupakan suatu tolak ukur dalam menilai sehat atau tidaknya suatu organisasi, tujuannya ialah untuk mengurangi atau menekan kecurangan-kecurangan yang mungkin terjadi di dalam

organisasi, menjaga kekayaan organisasi, dapat dipercayanya data pembukuan, memeriksa ketelitian, meningkatkan efektivitas dan efisiensi

kerja, serta mendorong dipatuhinya politik manajemen yang ditetapkan. 3. Faktor eksternal

Adapun faktor eksternal atau lingkungan eksternal ialah suatu kondisi

13

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

signifikan pada rencana strategic dan rencana operasional, sehingga baik secara langsung maupun tidak langsung berpengaruh pada kualitas output,

dalam hal ini yakni laporan keuangan.

Likert (dalam Lubis, 2011 : 499) menegaskan bahwa ‘setiap aspek dari

aktivitas suatu perusahaan ditentukan oleh kompetensi atau kemampuan, motivasi dan efektivitas umum dari organisasi manusianya.’ Hal senada juga tercermin dari

hasil workshop LGSP-USAID pada bulan Mei 2007 di Jakarta dalam grup diskusi

yang bertajuk "Tantangan untuk Pelaksanaan Reformasi Keuangan Pemerintah Daerah", yakni yang menjadi tantangan atau kendala bagi pelaksanaan

pemerintahan di daerah salah satunya ialah kendala sumber daya manusia. Kurangnya sumber daya manusia yang berkualitas, koordinasi yang buruk dan

penggunaan teknologi yang tidak memadai, serta terbatasnya jumlah lulusan perguruan tinggi dalam pelayanan sipil dan terutama di bidang teknis penganggaran, akuntansi dan manajemen keuangan, semakin menyulitkan

pelaksanaan pemerintahan daerah.

Tuasikal (2008) dalam penelitian yang berjudul Pengaruh Pengawasan,

14

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

membutuhkan pengkajian lebih mendalam, khususnya mengenai pengawasan, pemahaman sistem akuntansi keuangan daerah serta manajemen atau pengelolaan

keuangan daerah dalam kaitannya dengan pelayanan publik.

Ishak (2007) menyatakan bahwa pengelolaan aset keuangan daerah lebih

jauh lagi perlu dikenali secara bijak dan benar dari aspek-aspek sumber daya manusia itu sendiri selaku subjek pengelola aset atau keuangan tersebut.

Mardiasmo (2002) menegaskan bahwa sistem pertanggungjawaban

keuangan suatu institusi dapat berjalan dengan baik, bila terdapat mekanisme pengelolaan keuangan yang baik pula. Ini berarti penatausahaan keuangan daerah

memiliki posisi strategis dalam mewujudkan manajemen pemerintahan yang akuntabel. Untuk dapat menyajikan informasi keuangan yang memadai dalam

bentuk pelaporan keuangan yang dapat dipahami oleh pengguna laporan keuangan, maka penyajian harus dilakukan oleh orang yang memiliki kompetensi dibidangnya, serta harus memahami sistem akuntansi pemerintahan, khususnya

akuntansi keuangan daerah.

Berdasarkan fenomena-fenomena diatas, maka peneliti tertarik untuk

mengadakan penelitian dengan judul Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah, Penatausahaan Keuangan Daerah dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah pada

15

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian yang telah dibahas dalam latar belakang, maka rumusan masalah dalam penelitian ini adalah bagaimana pengaruh pemahaman

sistem akuntansi keuangan daerah, penatausahaan keuangan daerah, dan pengelolaan aset tetap daerah terhadap kualitas laporan keuangan pemerintah

daerah yang dirinci sebagai berikut :

1. Bagaimana pengaruh pemahaman sistem akuntansi keuangan daerah

terhadap kualitas laporan keuangan pemerintah daerah pada Pemerintah Kabupaten Majalengka.

2. Bagaimana pengaruh pemahaman penatausahaan keuangan daerah

terhadap kualitas laporan keuangan pemerintah daerah pada Pemerintah Kabupaten Majalengka.

16

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mendeskripsikan dan menganalisis

secara garis besar pengaruh pemahaman sistem akuntansi keuangan daerah, pemahaman penatausahaan keuangan daerah dan pemahaman pengelolaan aset tetap daerah terhadap kualitas laporan keuangan pemerintah daerah pada

Pemerintah Kabupaten Majalengka. Sedangkan tujuan dari penelitian ini adalah untuk menjawab masalah penelitian yang diajukan dalam rumusan masalah

penelitian.

1.4 Kegunaan Penelitian

Kegunaan yang diharapkan dalam penelitian ini adalah :

1. Kegunaan Teoretis

Dengan adanya penelitian ini diharapkan dapat memperkaya ilmu

17

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

daerah, pengelolaan aset tetap daerah serta laporan keuangan pemerintah daerah.

2. Kegunaan Empiris

Hasil penelitian ini diharapkan tidak hanya dapat menambah pengetahuan

bagi peneliti, tetapi juga diharapkan dapat menjadi masukan bagi pihak-pihak yang berkepentingan yang dalam hal ini yakni Pemerintah Kabupaten Majalengka guna meningkatkan kualitas laporan keuangan

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan kerangka yang menjadi dasar dalam melaksanakan penelitian. Dalam Umar (2008 : 6) beberapa ahli menerangkan

bahwa :

1. Desain penelitian adalah suatu cetak biru (blue print) dalam hal bagaimana data dikumpulkan, diukur, dan dianalisis.

2. Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antarvariabel secara komprehensif, sedemikian rupa agar hasil risetnya dapat memberikan jawaban atas pertanyaan-pertanyaan riset.

Berdasarkan pengertian di atas dapat disimpulkan bahwa desain penelitian merupakan proses yang dilakukan peneliti untuk dapat melakukan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian.

Metode penelitian secara umum merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Adapun metode yang

79

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dilakukan untuk menguji hipotesis dengan analisis statistik. Adapun data yang digunakan ialah data primer yang diperoleh dari jawaban kuesioner yang

disebarkan oleh peneliti kepada para pegawai di lingkungan Pemerintah Kabupaten Majalengka, yang lebih dikhususkan lagi yakni pada pegawai di

Dinas-dinas Daerah. Data diolah dengan menggunakan teknik-teknik statistik baik dengan cara manual dan atau dengan bantuan perangkat lunak SPSS Statistics 20. Pengujian statistik yang digunakan adalah teknik korelasi berganda.

3.2 Definisi Variabel dan Operasionalisasi Variabel

3.2.1 Definisi Variabel dan Pengukurannya

Dalam setiap jenis penelitian tentunya tidak lepas dari istilah variabel. Variabel seperti dikemukakan oleh Arikunto (2010 : 169) bahwa “variabel adalah gejala yang bervariasi, yang menjadi objek penelitian.” Somantri dan Muhidin

(2011 : 27) menyebutkan bahwa “variabel adalah karakteristik yang akan

diobservasi dari satuan pengamatan.” Sedangkan Sugiyono (2012 : 58)

80

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dengan demikian, variabel penelitian adalah suatu karakteristik dari obyek yang akan diobservasi, dipelajari, dan ditarik kesimpulan darinya. Adapun

variabel yang dianalisis dalam penelitian ini dibedakan menjadi dua, yakni : 1. Variabel bebas atau independent variable (X), yaitu semua variabel

penyebab. Dalam penelitian ini ada tiga variabel bebas, yaitu : variabel pemahaman sistem akuntansi keuangan daerah sebagai variabel bebas satu

( ), variabel pemahaman penatausahaan keuangan daerah sebagai

variabel bebas dua ( ), dan variabel pemahaman pengelolaan aset tetap

daerah sebagai variabel bebas tiga ( ).

Sistem akuntansi keuangan pemerintah daerah sebagaimana yang diungkapkan Halim (2008 : 77) adalah “serangkaian prosedur, mulai dari proses

pengumpulan data, pencatatan, penggolongan, dan peringkasan atas transaksi dan atau kejadian keuangan serta pelaporan keuangan dalam rangka

pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer. Variabel pemahaman sistem akuntansi keuangan

daerah ( ) terdiri dari empat dimensi, yakni : akuntansi penerimaan kas,

akuntansi pengeluaran kas, akuntansi aset, dan akuntansi selain kas.

Sedangkan yang dimaksud penatausahaan keuangan daerah dalam

81

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keuangan Daerah dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, penatausahaan keuangan daerah

merupakan bagian yang tak terpisahkan dari proses pengelolaan keuangan daerah.

Adapun variabel pemahaman penatausahaan keuangan daerah ( ) terdiri atas dua dimensi, yaitu : penatausahaan penerimaan dan penatausahaan pengeluaran.

Seperti halnya yang diungkapkan oleh Mahmudi (2010 : 91) aset daerah ialah “secara umum, aset pemerintah daerah adalah semua bentuk kekayaan atau

sumber daya ekonomik yang dikuasai pemerintah daerah dan digunakan untuk mencapai tujuan penyelenggaraan pemerintahan di daerah.” Adapun pemahaman pengelolaan aset tetap daerah yang dimaksud dalam penelitian ialah memahami

cara mengelola harta/kekayaan/sumber daya ekonomi yang dimiliki dan dikuasai oleh pemerintah daerah, yang digunakan atau dikelola dengan harapan bisa

memberikan manfaat bagi pemerintah daerah yang bersangkutan serta

masyarakatnya. Variabel pemahaman pengelolaan aset tetap daerah ( ) terdiri dari 13 dimensi, yakni : perencanaan kebutuhan dan penganggaran aset daerah;

pengadaan aset daerah; penerimaan, penyimpanan dan penyaluran aset daerah; penggunaan aset daerah; penatausahaan aset daerah; pemanfaatan aset daerah;

82

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengendalian aset daerah; pembiayaan aset daerah; dan tuntutan ganti rugi aset daerah.

Pengumpulan data mengenai variabel diperoleh dari kuesioner yang diajukan kepada responden. Variabel penelitian yang akan diukur dijabarkan

menjadi dimensi, dimensi dijabarkan menjadi sub variabel, dan sub variabel dijabarkan lagi menjadi indikator-indikator yang dapat diukur. Selanjutnya indikator-indikator tersebut dijadikan sebagai titik tolak untuk membuat item

instrumen yang berupa uraian atau pernyataan yang harus dijawab oleh responden. Instrumen untuk pemahaman sistem akuntansi keuangan daerah terdiri

dari delapan item, pemahaman penatausahaan keuangan daerah terdiri dari delapan item, dan pemahaman pengelolaan aset tetap daerah terdiri dari 24 item.

Skala jenis data menggunakan skala interval. Riduwan (2012 : 26) menyebutkan bahwa “skala interval adalah skala yang menunjukkan jarak antara

satu data dengan data yang lain dan mempunyai bobot yang sama.” Sedangkan

tipe skala pengukuran untuk uraian atau pernyataan-pernyataan dalam instrumen penelitian menggunakan skala likert lima poin (5-point likert scale).

Riduwan (2003 : 12) menyatakan bahwa “skala likert digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok tentang kejadian atau gejala sosial.” Skala likert lima poin terdiri dari angka 1 yang

83

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

paham, dan angka 5 sangat paham. Semakin tinggi angka, semakin mendukung hipotesis yang diajukan oleh penulis.

2. Variabel terikat atau dependent variable (Y) adalah variabel tergantung atau variabel akibat. Dalam penelitian ini ada satu variabel terikat yakni

kualitas laporan keuangan pemerintah daerah (Y).

Adapun kualitas laporan keuangan pemerintah daerah yang dimaksud dalam penelitian ialah sebagaimana yang diungkapkan Mahmudi (2010) yakni

meliputi : relevan, andal, dapat dibandingkan, dan dapat dipahami. Yusuf (2013 : 1) mengemukakan bahwa :

Laporan keuangan pemerintah daerah adalah suatu bentuk pertanggungjawaban pemerintah daerah kepada stakeholders yang di dalamnya mencakup berbagai macam pekerjaan yang membutuhkan keuangan, termasuk komponen aset yang tercermin dalam neraca (kini dikenal sebagai “laporan posisi keuangan”) daerah di mana setiap tahun dibuatkan laporannya setelah pelaksanaan anggaran.

Adapun instrumen untuk kualitas laporan keuangan pemerintah daerah terdiri dari 11 item. Skala jenis data menggunakan skala interval. Sedangkan tipe

skala pengukuran untuk uraian atau pernyataan-pernyataan dalam instrumen penelitian menggunakan skala likert lima poin (5-point likert scale). Skala likert

84

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Data yang terkumpul dari responden dianalisis dan dilakukan pembobotan dengan cara menghitung frekuensi jawaban dari masing-masing responden. Untuk

mendapatkan gambaran secara menyeluruh kondisi dari setiap variabel maka dilakukan pengklasifikasian dengan cara sebagai berikut :

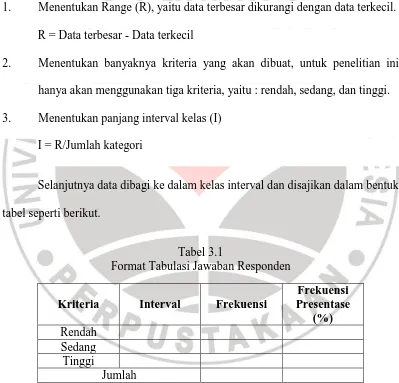

1. Menentukan Range (R), yaitu data terbesar dikurangi dengan data terkecil. R = Data terbesar - Data terkecil

2. Menentukan banyaknya kriteria yang akan dibuat, untuk penelitian ini

hanya akan menggunakan tiga kriteria, yaitu : rendah, sedang, dan tinggi. 3. Menentukan panjang interval kelas (I)

I = R/Jumlah kategori

Selanjutnya data dibagi ke dalam kelas interval dan disajikan dalam bentuk

tabel seperti berikut.

Tabel 3.1

Format Tabulasi Jawaban Responden

Kriteria Interval Frekuensi

Frekuensi Presentase

(%) Rendah

Sedang Tinggi

85

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Selain itu, untuk mendapatkan gambaran mengenai kondisi dari masing-masing dimensi maka setelah data terkumpul dari responden dapat dilakukan

dengan cara menghitung frekuensi jawaban dari masing-masing responden.

3.2.2 Operasionalisasi Variabel

Cooper (dalam Supranto, 2009 : 42) menyatakan bahwa :

An operational definition is a definition started in terms of specific testing criteria on operation. These terms must have empirical referent (that is we must able to count, measure, or is some other way gather the information through our senses). Whether the object to be defined is physical (e.g., a machine tool) or a highly abstract (e.g., achievement motivation) the definition must specify the characteristic to study and how they are to be observed. The specification and procedures must be so clear that any competent person using them would classify the objects in the same way.

Berdasarkan definisi diatas, maka dapat dirumuskan bahwa operasionalisasi variabel adalah rincian dari setiap variabel yang akan diukur dalam penelitian dengan menggunakan indikator-indikator yang jelas dan terukur.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator-indikator dari setiap variabel penelitian, serta skala dari variabel-variabel yang terkait dalam

86

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

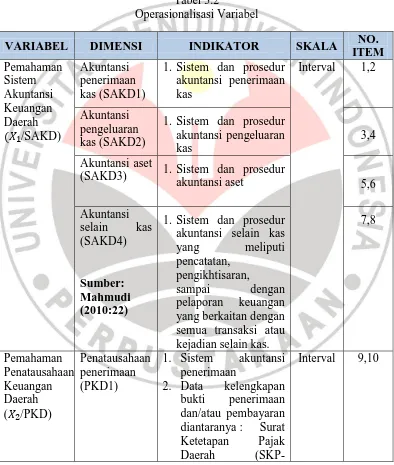

Tabel 3.2

Operasionalisasi Variabel

VARIABEL DIMENSI INDIKATOR SKALA NO.

87

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Daerah), Surat

VARIABEL DIMENSI INDIKATOR SKALA NO.

88

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

aset daerah (PATD3)

penyimpanan aset di gudang penyimpanan 3. Prosedur penyaluran/

pengiriman aset dari gudang ke unit kerja

VARIABEL DIMENSI INDIKATOR SKALA NO.

89

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengamanan

VARIABEL DIMENSI INDIKATOR SKALA NO.

90

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pembiayaan

VARIABEL DIMENSI INDIKATOR SKALA NO.

ITEM umumnya) serta

91

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

periode disajikan wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya.”

Dalam Encyclopedia of Educational Evaluation (dalam Arikunto, 2010

:173) tertulis „A population is a set (or collection) of all elements prossessing one

or more attributes of interest.’ Berdasarkan definisi tersebut, maka populasi

92

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penelitian ini dilakukan pada Pemerintah Kabupaten Majalengka, yang lebih dikhususkan lagi yakni pada para pegawai di Dinas-dinas Daerah. Adapun

dinas yang ada di Kabupaten Majalengka berjumlah 12 dinas. Dengan demikian, populasi dalam penelitian ini berjumlah 12 dinas.

Sedangkan sampel seperti dikemukakan oleh Arikunto (2010 : 174) bahwa “sampel adalah sebagian atau wakil populasi yang diteliti.” Sugiyono (2012 : 116)

menyatakan bahwa “sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut.” Dengan kata lain, sampel ialah bagian dari populasi yang dipilih untuk dipelajari.

Teknik pengambilan sampel (sampling) dalam penelitian ini ialah dengan cara purposive sampling. Purposive sampling seperti yang diungkapkan Riduwan (2012 : 16) ialah “teknik sampling yang digunakan peneliti jika peneliti

mempunyai pertimbangan-pertimbangan tertentu di dalam pengambilan sampelnya atau penentuan sampel untuk tujuan tertentu.” Sarwono & Suhayati

(2010 : 50) mengungkapkan bahwa teknik penilaian (judgement) atau dikenal juga dengan purposive sampling dilakukan dengan cara memilih sampel dari suatu

populasi didasarkan pada informasi yang tersedia serta sesuai dengan penelitian yang sedang dilaksanakan, sehingga perwakilannya terhadap populasi dapat dipertanggungjawabkan. Dengan demikian, purposive sampling adalah teknik

93

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terhadap elemen populasi target yang disesuaikan dengan tujuan atau masalah penelitian.

Kriteria sampel dalam penelitian ini adalah para pegawai yang melaksanakan fungsi penyelenggaraan urusan pemerintahan daerah dan pelayanan

umum, penyelenggaraan administrasi kesekretariatan serta pelaksanaan fungsi tata usaha keuangan. Dasar pertimbangannya adalah dengan wewenang yang dimilikinya maka para pegawai tersebut berkompeten sehingga mampu

mengidentifikasi dan menentukan jawaban yang sesuai atas pernyataan dalam kuesioner terkait dengan variabel penelitian.

Pada tiap dinas disebar 3 kuesioner yang ditujukan kepada Kepala Dinas, Pejabat Sekretariat Sub Bagian Keuangan/Akuntansi dan atau Pelaporan, serta

Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD) atau Pejabat Sekretariat Sub Bagian Umum. Dengan demikian, sampel dalam penelitian ini berjumlah 36 orang.

3.4 Teknik Pengumpulan Data

Pengumpulan data penelitian diperoleh dari data primer yakni sumber data yang diperoleh langsung dari sumber asli (tidak melalui media perantara) dan data

94

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dan didapatkan melalui dokumen-dokumen yang berkaitan dengan penelitian. Ada tiga macam teknik pengumpulan data yang dipergunakan dalam penelitian ini,

yaitu :

1. Wawancara (Interview)

Wawancara merupakan suatu teknik pengumpulan data dengan cara tanya jawab langsung dengan pihak terkait untuk memperoleh informasi mengenai hal-hal yang berkaitan dengan masalah penelitian.

2. Studi Pustaka (Library Research)

Melalui studi pustaka, penelitian dilakukan dengan menelaah dan

membandingkan sumber kepustakaan guna memperoleh data yang bersifat teoretis untuk memperoleh gambaran yang lebih jelas, komprehensif,

mengenai peraturan perundang-undangan dan peraturan pelaksanaannya, serta referensi-referensi lain yang berkaitan dengan masalah penelitian. 3. Kuesioner (Questionnaires)

Kuesioner adalah instrumen pengumpulan data atau informasi yang dioperasionalisasikan ke dalam bentuk item, pertanyaan atau pernyataan

tertulis yang harus dijawab oleh responden.

95

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

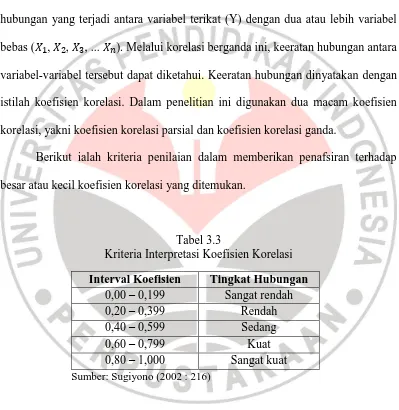

Korelasi ditemukan oleh Karl Pearson pada awal 1900. Korelasi merupakan istilah statistik yang menyatakan derajat hubungan antar variabel.

Adapun korelasi berganda (multiple correlation) merupakan alat ukur mengenai hubungan yang terjadi antara variabel terikat (Y) dengan dua atau lebih variabel

bebas ( , , , ... ). Melalui korelasi berganda ini, keeratan hubungan antara

variabel-variabel tersebut dapat diketahui. Keeratan hubungan dinyatakan dengan istilah koefisien korelasi. Dalam penelitian ini digunakan dua macam koefisien

korelasi, yakni koefisien korelasi parsial dan koefisien korelasi ganda.

Berikut ialah kriteria penilaian dalam memberikan penafsiran terhadap besar atau kecil koefisien korelasi yang ditemukan.

Tabel 3.3

Kriteria Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat Sumber: Sugiyono (2002 : 216)

96

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Koefisien korelasi parsial antara pemahaman sistem akuntansi keuangan

daerah terhadap kualitas laporan keuangan pemerintah daerah (Y),dimana

penatausahaan keuangan daerah ( ) dan pengelolaan aset tetap daerah ( ) tetap

(tidak memberikan pengaruh) ditunjukkan dengan rumus :

√ (Hasan, 2008 : 276)

Koefisien korelasi parsial antara penatausahaan keuangan daerah ( )

terhadap kualitas laporan keuangan pemerintah daerah (Y),dimana sistem

akuntansi keuangan daerah dan pengelolaan aset tetap daerah ( ) tetap

ditunjukkan dengan rumus :

√ (Hasan, 2008 : 276)

Koefisien korelasi parsial antara pengelolaan aset tetap daerah ( )

terhadap kualitas laporan keuangan pemerintah daerah (Y), dimana sistem

akuntansi keuangan daerah dan penatausahaan keuangan daerah ( ) tetap ditunjukkan dengan rumus :

√

(Hasan, 2008 : 276)

dimana :

97

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

√

koefisien korelasi antara Y dan , dimana tetap

√

koefisien korelasi antara Y dan , dimana tetap

√

koefisien korelasi antara Y dan , dimana tetap

√

koefisien korelasi antara Y dan , dimana tetap

√

koefisien korelasi antara Y dan , dimana tetap

√

koefisien korelasi antara dan , dimana tetap

98

Erty Efrianti Juhariah, 2014

Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,Penatausahaan Keuangan Daerah Dan Pengelolaan Aset Tetap Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Pada Pemerintah Kabupaten Majalengka

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

koefisien korelasi antara dan , dimana tetap

√

koefisien korelasi antara dan , dimana tetap

√

koefisien korelasi antara dan

√ √

koefisien korelasi antara dan

√ √

koefisien korelasi antara dan

√ √

koefisien korelasi antara dan