HUBUNGAN PRESTASI BELAJAR MATA KULIAH - MATA

KULIAH AKUNTANSI MAHASISWA DENGAN MOTIVASI

MAHASISWA MENGAJAR AKUNTANSI DI SEKOLAH

Studi kasus: Mahasiswa Program Studi Pendidikan Akuntansi angkatan 2002 dan 2003, Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma

Yogyakarta

Skripsi

Diajukan untuk Memenuhi

Salah Satu Syarat Memperoleh Gelar

Sarjana Pendidikan Akuntansi

Disusun oleh : Agustina sungkawati

021334007

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

HUBUNGAN PRESTASI BELAJAR MATA KULIAH - MATA

KULIAH AKUNTANSI MAHASISWA DENGAN MOTIVASI

MAHASISWA MENGAJAR AKUNTANSI DI SEKOLAH

Studi kasus: Mahasiswa Program Studi Pendidikan Akuntansi angkatan 2002 dan 2003, Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma

Yogyakarta

Skripsi

Diajukan untuk Memenuhi

Salah Satu Syarat Memperoleh Gelar

Sarjana Pendidikan Akuntansi

Disusun oleh : Agustina sungkawati

021334007

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

Tuhan adalah penolongku, aku tidak akan takut, (Ibrani 13 : 6)

HALAMAN PERSEMBAHAN

Skripsi ini penulis persembahkan kepada : Alm Bapak dan ibu tercinta, yang selalu memberikan kasih sayang, perhatian, bimbingan, nasihat, dan dukungan selama ini. Semua Mbakku, Masku, dan keponakanku yang selalu membantu dalam banyak hal baik moral maupun material. Jhon Kiegen M. Sinaga yang selalu mendukung dan membantu dalam segala hal.

ABSTRAK

HUBUNGAN PRESTASI BELAJAR MATA KULIAH – MATA KULIAH AKUNTANSI DENGAN MOTIVASI MAHASISWA MENGAJAR AKUNTANSI

DI SEKOLAH

Studi Kasus: Mahasiswa Program Studi Pendidikan Akuntansi angkatan 2002 dan 2003, Jurusan Pendidikan Ilmu Pengetahuan Sosial, Universitas Sanata Dharma

Agustina Sungkawati Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui; (1) hubungan prestasi belajar mata kuliah – mata kuliah akuntansi keuangan dengan motivasi mahasiswa mengajar di sekolah. (2) hubungan prestasi belajar mata kuliah – mata kuliah akuntansi biaya dengan motivasi mahasiswa mengajar di sekolah.

Penelitian ini dilakukan pada bulan Januari 2007 – Februari 2007. Populasi dalam penelitian ini adalah mahasiswa Prodi Pendidikan Akuntansi angkatan 2002 dan 2003 yang berjumlah 178 mahasiswa. Sampel dalam penelitian ini diambil berdasarkan purposive sampling yaitu teknik pengambilan sampel dengan pertimbangan tertentu, antara lain mahasiswa yang pada waktu PPL II mengajar di SMK yang berjumlah 50 mahasiswa. Pengumpulan data dilakukan dengan menggunakan kuesioner dan dokumentasi. Teknik analisis yang digunakan adalah Regresi Ganda.

Hasil penelitian menunjukkan bahwa: (1) tidak ada hubungan prestasi belajar mata kuliah – mata kuliah akuntansi keuangan dengan motivasi mahasiswa mengajar akuntansi di sekolah pada taraf signifikansi 5% (thitung -0,650 < ttabel2,021), korelasi antara prestasi belajar mata kuliah – mata kuliah akuntansi keuangan dengan motivasi mahasiswa mengajar akuntansi di sekolah bersifat negatif dan rendah (rhitung–0,258 < rtabel 0,284). (2) tidak ada hubungan prestasi belajar mata kuliah – mata kuliah akuntansi biaya dengan motivasi mahasiswa mengajar akuntansi di sekolah pada taraf signifikansi 5% (thitung0,462 < ttabel2,021), korelasi antara prestasi belajar mata kuliah – mata kuliah akuntansi biaya dengan motivasi mahasiswa mengajar akuntansi di sekolah bersifat negatif dan rendah (rhitung–0,130 < rtabel0,284).

ABSTRACT

THE RELATIONSHIP BETWEEN THE STUDENTS LEARNING

ACHIEVEMENT IN ACCOUNTANCY AND THEIR MOTIVATION TO TEACH ACCOUNTANCY IN SCHOOL

A Case Study: Student of Accounting Education of 2002 and 2003 Generations, Sanata Dharma University

Agustina Sungkawati Sanata Dharma University

Yogyakarta 2007

The study was aimed to recognize: (1) the relationship between the students learning achievement in studying financial accountancy subject and their motivation to teach accountancy at school; (2) the relation between the achievement to studying cost accountancy subject and their motivation to teach accountancy at school.

The observation was done from January 2007 to February 2007. The respondents were 178 students of Accounting Education of 2002 and 2003 generation. This study used purposive sampling method, which conveed certain considerations such as 50 students who taugt at Vocational High School when they took Practise Teaching (PPL II). The data were collected using questionnaire and documentation. Multi Regression was employed as the technique of the data analysis.

The study shows that (1) there is no relationship between the students learning achievement in financial accountancy and student motivation to teach accountancy at school with significance level 5% (t count -0,650 < t table 2,021), the correlation is negative and very low (r count 0,258 < r table 0,284); (2) there is no relationship between the students learning achievement in cost accountancy and student motivation to teach accontancy at school with significance level 5% (t count -0,462 < t table 2,021), the correlation is negative and low (r count 0,130 < r table 0,284).

Kata Pengantar

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas rahmat yang

telah diberikan-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penulis

menyadari sepenuhnya, skripsi ini dapat diselesaikan berkat bimbingan, bantuan, dan

dorongan dari berbagai pihak. Oleh karena itu, dari hati yang tulus penulis ingin

mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan

dan dorongan dalam proses penulisan skripsi ini.

Ucapan terima kasih ini penulis sampaikan kepada :

1. Drs. T. Sarkim, M.ED., Ph.D., selaku dekan Fakultas Keguruan dan Ilmu

Pendidikan Universitas Sanata Dharma.

2. Yohanes Harsoyo, S. Pd., M Si., selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial yang telah memberikan izin untuk penelitian.

3. Laurentius Saptono, S.Pd., M.Si selaku Kaprodi Pendidikan Akuntansi

4. Drs. Bambang Purnomo S.E, M.Si., sebagai dosen pembimbing utama yang

dengan sabar telah meluangkan waktu, tenaga, pikiran, dan petunjuk selama

memberikan bimbingan dalam penulisan skripsi ini.

5. Ign. Bondan Suratno, S. Pd, M. Si., sebagai dosen pembimbing kedua yang

dengan sabar telah meluangkan waktu, tenaga, pikiran, dan petunjuk selama

memberikan bimbingan dalam penulisan skripsi ini.

6. Seluruh dosen PAK untuk semua pengetahuan yang telah diberikan kepada

penulis, khususnya Bu Catur yang telah membimbing dalam pembuatan abstrak.

7. Mbak Aris dan Pak Wawiek selaku pegawai sekretariat yang telah membantu

dalam proses penelitian dan dalam berbagai urusan administrasi.

8. Seluruh mahasiswa PAK angkatan 2002 dan 2003 yang telah membantu dalam

proses penelitian.

9. Alm. Bapak dan Ibu yang selalu mendoakan, mendorong, dan memberikan

semangat sehingga penulis dapat menyelesaikan penulisan skripsi ini.

10. Kakak – kakakku Mbak Sutry, Mas Tris dan Mbak Lusi, Mas Jito dan Mbak

Retno, Mbak Sisca, Mas Adjie, Mbak Tik, Mbak Anas dan Mas Agus, Cegik dan

Mas Ari yang selalu membantu dalam berbagai hal terutama dalam hal material

(jangan bosan ya!).

12. Keponakan – keponakanku Arum, Bela, Chistian, Hana, Ata, Ada, dan Celo yang

lucu .

13. Jhon Kiegen M. Sinaga yang selalu mendukung dan membantu dalam banyak hal

(terimakasih banget buat kesabarannya).

14. Teman – teman kosku Dessy, Adel Haloho, Karen Ende, Maia ‘Ngawi

Berjuang’, Arie dan Etta (Terima kasih atas persahabatan, canda tawa, dan

kekeluargaannya selama ini, kenangan bersama kalian tidak akan pernah

terlupakan).

15. Betty (Terimakasih buat bantuannya yang membuat aku lancar ujian), Danik

dan Elfira (Terimakasih sudah menjadi teman berjuangku.. tetap semangat!!!),

Ruri dan Ana (Terimakasih buat dukungannya)

16. Sisil, Lia, Ninuk, Danik, Desy, Rita, Trisna, Hanik, Edi, Titet, Santi, Ika, Nani,

Aji, Sila, Eta, Yuli, Palasara, Vero, dan semua teman – teman PAK 2002, terima

kasih telah memberikan motivasi dan bantuan sehingga penulis dapat

menyelesaikan skripsi ini (Jangan lupa dengan 5 tahun kebersamaan kita!)

17. Bang Alex (maaf sering ngerepotin), Bang Lamro, dan seluruh teman- temanku,

Terima kasih atas kebaikannya selama ini

18. Semua pihak yang tidak mungkin penulis sebutkan satu persatu yang telah

membantu dalam penulisan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini jauh dari sempurna. Oleh

karena itu, penulis menerima kritik, dan saran yang membangun untuk

menyempurnakan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat bagi

pembaca.

Yogyakarta, 13 September 2007

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

MOTTO... iv

HALAMAN PERSEMBAHAN... v

PERNYATAAN KEASLIAN KARYA... vi

ABSTRAK... vii

ABSTRACT... viii

KATA PENGANTAR... ix

DAFTAR ISI... xii

DAFTAR TABEL... xv

DAFTAR LAMPIRAN... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Identifikasi Masalah ... 3

C. Rumusan Masalah... 4

D. Tujuan Penelitian... 4

E. Manfaat Penelitian... 5

BAB II Tinjauan Pustaka... 6

A. Tinjauan Teoritik ... 6

1. Prestasi Belajar Mata Kuliah Akuntansi ... 6

2. Motivasi Mengajar... 11

3. Mata kuliah – Mata kuliah Akuntansi ... 21

4. Prasyarat Program Pengalaman Lapangan ... 23

B. Kajian Hasil Penelitian Yang Relevan ... 24

C. Rasionalitas Penelitian ... 26

D. Hipotesis Penelitian ... 27

BAB III METODOLOGI PENELITIAN... 28

A. Jenis Penelitian ... 28

B. Tempat dan Waktu Penelitian ... 28

C. Subyek dan Obyek Penelitian ... 28

D. Populasi dan Sampel Penelitian ... 29

E. Variabel Penelitian dan Pengukurannya ... 30

F. Teknik Pengumpilan Data ... 33

G. Pengujian Validitas dan Reabilitas ... 33

H. Pengujian Normalitas ... 37

I. Pengujian Linearitas ... 38

J. Pengujian Asumsi Klasik ... 39

K. Teknik Analisis Data ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 44

A. Deskripsi Data... 44

B. Pengujian Normalitas dan Linearitas ... 47

C. Pengujian Asumsi Klasik ... 48

D. Analisis Data ... 50

E. Pembahasan Analisis Kuantitatif ... 54

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN... 59

A. Kesimpulan Hasil Penelitian... 59

B. Keterbatasan Penelitian ... 60

C. Saran... 61

DAFTAR PUSTAKA... 62

LAMPIRAN-LAMPIRAN

Daftar Tabel

Tabel Halaman

1. Populasi penelitian ……… 29

2. Kategori penilaian prestasi belajar berdasarkan PAP II ..………. 31

3. Penentuan Skoring .………... 32

4. Indikator motivasi mmengajar akuntansi ………... 32

5. Rangkuman uji validitas motivasi mahasiswa mengajar akuntansi …….…. 35

6. Distribusi frekuensi akuntansi keuangan ………... 44

7. Distribusi frekuensi akuntansi biaya ...………..………. 45

8. Distribusi frekuensi motivasi mahasiswa mengajar akuntansi ………... 46

9. Hasil pengujian normalitas ………..……… 47

10. Hasil pengujian linearitas ………..……… 48

11. Hasil pengujian multikolinieritas…..………. 49

12. Hasil pengujian heterokedastisitas ………...………. 49

13. Coefficients ………..………... 51

14. Correlations ………... 52

Daftar Lampiran

Lampiran Halaman

1. Data hasil penelitian ………...……… 65

2. Output uji validitas dan realiabilitas ..………..………. 67

3. Output uji normalitas ……… 73

4. Output uji linieritas ..………. 74

5. Output uji asumsi klasik ……… 75

6. Output uji Regresi ganda ……….. 78

7. Output uji stasistik deskriptif .……… 80

8. Tabel nilai – nilai r product moment …..……… 82

9. Tabel nilai – nilai kritis t ……… 83

10. Surat Permohonan ijin penelitian ……….. 84

11. Kuesioner motivasi mahasiswa mengajar akuntansi di sekolah ………. 85

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pendidikan memiliki peran sentral dalam membangun masyarakat untuk

mencapai kemajuan. Guru sebagai tenaga pendidik memiliki peran penting dalam

mencerdaskan kehidupan bangsa. Untuk itulah guru dituntut memiliki pengabdian

yang tinggi kepada masyarakat khususnya membelajarkan anak didik. Dalam

melaksanakan pengabdian kepada masyarakat hendaknya didasari atas dorongan

atau panggilan hati nurani sehingga guru akan merasa senang dalam

melaksanakan tugasnya mencerdaskan anak didik. (Yusup, 2005:2)

Namun dorongan atau panggilan hati nurani saja belum cukup untuk

menjadi seorang guru yang berkualitas. Usman (2004) membedakan kompetensi

yang harus dimiliki guru menjadi dua yaitu kompetensi pribadi dan kompetensi

profesional.

Untuk menjadi guru akuntansi yang memiliki kompetensi pribadi dan

komptensi profesional, salah satunya guru harus menguasai materi-materi

akuntansi yang diajarkan dan mempunyai motivasi dalam dirinya untuk mengajar

atau menyampaikan materi tersebut dengan baik. Menurut Umi Zakiyah, (2005:1)

mengungkapkan bahwa pembinaan dan mempersiapkan calon guru yang

profesional melalui berbagai latihan dan studi lanjutan sangat penting dan

strategis.

Salah satu usaha untuk mendidik calon guru agar menjadi guru yang

profesional yaitu dengan membekali seperangkat kompetensi yang diperlukan

bagi calon guru, melalui kegiatan PPL kependidikan. PPL kependidikan bertujuan

agar mahasiswa mendapatkan pengalaman kependidikan secara aktual di

lapangan sebagai wahana terbentuknya tenaga kependidikan yang memiliki

seperangkat pengetahuan, ketrampilan, nilai, dan sikap yang diperlukan sebagai

sarana untuk menerapkan dalam penyelenggaraan pendidikan dan pengajaran.

(Slamet, 1995:2)

Akan tetapi dalam kenyataannya persiapan calon guru untuk menjadi guru

profesional sangat kurang. Dari pengalaman membimbing kegiatan Praktek

Pengalaman Lapangan acapkali dikeluhkan guru pamong dan kepala sekolah

latihan bahwa beberapa mahasiswa praktik dari jurusan pendidikan akuntansi

belum berani mengajar mata pelajaran ekonomi yang berisi pokok bahasan

akuntansi. Fenomena ini dapat ditengarai akibat mahasiswa belum mengusai

kemampuan pemecahan masalah materi bidang akuntansi. Padahal materi bidang

akuntansi merupakan pendukung utama untuk bisa praktik mengajar akuntansi.

(http://ontar-006.tripod.com)

Kurangnya penguasaan materi pada waktu mengajar mata pelajaran

akuntansi disebabkan karena berbagai hal. Mereka yang kuliah di FKIP untuk

menjadi guru tidak semua bercita - cita untuk menjadi guru umumnya karena

tidak dapat masuk ke fakultas lain maka masuk ke fakultas keguruan.

bahwa calon guru tersebut tidak memiliki kemampuan yang mencukupi

(Poedjinoegroho, http://mirifica.net), Dengan demikian pada saat di bangku

kuliah prestasi belajar mata kuliah akuntansi rendah dan motivasi mengajar

akuntansi juga rendah.

Tidak dapat dipungkiri bahwa rendahnya keinginan mengajar akuntansi juga

dapat disebabkan karena hal lain seperti mahasiswa memiliki prestasi belajar

akuntansi yang tinggi dan bercita – cita menjadi guru tetapi karena mahasiswa

memiliki sifat yang pemalu maka lebih memilih bekerja di perusahaan. Ada

mahasiswa yang memiliki motivasi mengajar akuntansi yang tinggi dan prestasi

belajar akuntansi yang tinggi tetapi karena gaji guru rendah maka lebih memilih

bekerja di sektor lain. Namun ada juga mahasiswa yang sebelumnya tidak

memiliki motivasi mengajar akuntansi setelah melaksanakan PPL kependidikan

menjadi memiliki motivasi tersebut, dan lain - lain.

Berdasarkan uraian tersebut diatas penulis tertarik untuk mengadakan

penelitian mengenai hubungan prestasi belajar mata kuliah – mata kuliah

akuntansi dengan motivasi mengajar akuntansi di sekolah.

B. Identifikasi Masalah

Berdasarkan Latar Belakang Masalah di atas maka masalah - masalah yang

muncul yaitu peneliti melihat bahwa mahasiswa Pendidikan Akuntansi Angkatan

2002 dan 2003 yang sudah melakukan PPL II memiliki motivasi mengajar

pelajaran akuntansi lebih besar dari pada mengajar mata pelajaran yang lain,

sebagian berpendapat motivasi mengajar mata pelajaran lain lebih besar dari pada

mengajar mata pelajaran akuntansi, sebagian lain berpendapat motivasi mengajar

semua mata pelajaran sama besarnya atau tidak ada motivasi mengajar sama

sekali. Peneliti menduga hal tersebut disebabkan oleh prestasi belajar mata kuliah

akuntansi mahasiswa yang berbeda satu dengan yang lainnya.

C. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, penulis merumuskan masalah

sebagai berikut:

1. Adakah hubungan prestasi belajar mata kuliah – mata kuliah akuntansi

keuangan mahasiswa dengan motivasi mahasiswa mengajar akuntansi di

sekolah?

2. Adakah hubungan prestasi belajar mata kuliah – mata kuliah akuntansi biaya

mahasiswa dengan motivasi mahasiswa mengajar akuntansi di sekolah?

D. Tujuan Penelitian

1. Untuk mendeskripsikan hubungan prestasi belajar mata kuliah – mata kuliah

akuntansi keuangan mahasiswa dengan motivasi mahasiswa mengajar

2. Untuk mendeskripsikan hubungan prestasi belajar mata kuliah – mata kuliah

akuntansi biaya mahasiswa dengan motivasi mahasiswa mengajar akuntansi di

sekolah.

E. Manfaat Penelitian

Penulis mengharapkan penelitian ini berguna bagi pihak-pihak yang

berkepentingan, seperti :

1. Mahasiswa

Agar hasil penelitian ini dapat memberikan pengetahuan mengenai

kontribusi prestasi belajar mata kuliah - mata kuliah akuntansi mahasiswa

terhadap motivasi mahasiswa mengajar di sekolah sehingga mahasiswa

menjadi semakin tahu hal-hal yang perlu ditingkatkan dan hal-hal yang perlu

dihindari dalam menimbulkan motivasi mengajar.

2. Peneliti

Dengan penelitian ini diharapkan dapat menambahkan pengetahuan

yang berguna bagi kehidupan selanjutnya terutama apabila kelak menjadi

seorang guru

3. Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat digunakan sebagai informasi bagi

penelitian selanjutnya serta dapat menambahkan perbendaharaan bacaan

BAB II

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Tinjauan Teoritis

1. Prestasi Belajar Mata Kuliah Akuntansi

a. Pengertian prestasi belajar mata kuliah akuntansi

Menurut Winkel (1987:36) definisi belajar adalah suatu aktivitas mental

atau psikis yang berlangsung dalam interaksi aktif dengan lingkungan yang

menghasilkan perubahan-perubahan dalam pengetahuan, pemahaman

keterampilan dan sikap. Menurut Hilgard (1948:4) definisi belajar yang lebih

eksplisit adalah “learning is the process by wich an activity organates or is

changed trough training procedures (whether in the laboratory or in the

natural environment) as distinguished from change by factors not attributable

to training”. Jadi Pembelajaran adalah suatu proses dimana sebuah aktivitas

berasal atau diubah melalui prosedur-prosedur latihan (baik dalam

laboratorium ataupun lingkungan alam) yang berasal dari perubahan

faktor-faktor bukan akibat dari latihan.

Prestasi adalah hasil belajar (Kamus Besar Bahasa Indonesia,

1990:700) sedangkan prestasi belajar adalah penguasaan pengetahuan atau

ketrampilan yang dikembangkan oleh mata pelajaran, lazimnya ditunjukkan

dengan nilai tes atau angka nilai yang diberikan oleh guru. Apabila seseorang

belajar maka ia akan memperoleh hasilnya. Hasil belajar adalah perubahan

dalam diri siswa, ketika ia dapat mengetahui sesuatu yang sebelumnya tidak

diketahuinya. Setiap orang mempunyai hasil yang berbeda dari yang telah

dipelajari. Keberhasilan siswa dalam kegiatan yang disebut belajar akan

nampak pada prestasi belajar yang diraihnya. Prestasi belajar dapat diketahui

dari hasil evaluasi belajarnya (Sudjana, 1990:28).

Akuntansi adalah merupakan suatu proses yang mengidentifikasi data

keuangan, pencatatan, dan sebagai hasil akhirnya yaitu laporan keuangan.

Dari definisi tersebut maka prestasi belajar mata kuliah akuntansi adalah suatu

hasil yang telah dicapai dari perkuliahan berupa penguasaan pengetahuan atau

ketrampilan yang dikembangkan dalam suatu proses mengidentifikasi data

keuangan, pencatatan, dan sebagainya, yang menghasilkan laporan keuangan,

yang ditunjukkan dengan nilai-nilai tes atau angka-angka nilainya atau berupa

simbol-simbol lain yang diberikan secara periodik oleh dosen. Secara umum

pengertian prestasi belajar mata kuliah akuntansi adalah hasil tertinggi yang

dicapai seseorang dalam bidang ilmu ekonomi khususnya akuntansi.

b. Faktor-faktor yang mempengaruhi prestasi belajar

Menurut Haditono, (1994:229) faktor-faktor yang mempengaruhi

prestasi belajar adalah sebagai berikut.

a) faktor psikologis yaitu faktor yang berhubungan dengan kejiwaan

misalnya intelegensi, perhatian, minat, bakat, emisi, dan kesiapan

maupun kelelahan;

b) faktor biologis yaitu hal-hal atau hambatan-hambatan yang secara

langsung berhubungan dengan siswa yang meliputi kesehatan dan cacat

tubuh.

2) Faktor ekstern yaitu faktor yang berasal dari luar individu

Faktor ekstern ini meliputi keluarga, masyarakat, dan sekolah. Keluarga

merupakan tempat pertama kali seorang anak belajar. Sekolah merupakan

tempat seorang anak mendapatkan pendidikan formal ditempat ini pula

biasanya pengukuran prestasi belajar dilakukan, dan masyarakat

merupakan lingkungan seorang anak belajar lebih banyak dibandingkan

belajar di keluarga dan sekolah.

Menurut Dimyati dan Mudjiono (1994: 235-523) faktor yang

mempengaruhi prestasi belajar adalah sebagai berikut.

a. Faktor internal

1) Sikap terhadap belajar, merupakan kemampuan memberikan penilaian

tentang sesuatu, yang membawa diri sesuai dengan penilaian tentang

sesuatu, mengakibatkan terjadinya sikap menerima, menolak atau

mengabaikan kesempatan belajar.

2) Motivasi belajar, merupakan kekuatan mental yang mendorong

melemahnya kegiatan belajar, maka mutu hasil belajar akan menjadi

rendah.

3) Konsentrasi belajar, merupakan kemampuan memusatkan perhatian

pada pelajaran yang tertuju pada isi bahan pelajaran maupun proses

memperolehnya. Untuk memperkuat pada pelajaran, guru perlu

menggunakan bermacam-macam strategi belajar mengajar, dan

memperhitungkan waktu belajar serta istirahat.

4) Mengolah bahan pelajaran, merupakan kemampuan untuk menerima

isi dan cara perolehan ajaran yang dikembangkan diberbagai mata

pelajaran, sehingga menjadi bermakna.

5) Menyimpan perolehan hasil belajar, merupakan kemampuan

menyimpan isi pesan dan cara perolehan pesan. Kemampuan

menyimpan tersebut dapat berlangsung dalam waktu pendek (hasil

belajar cepat dilupakan) dan waktu yang lama (hasil belajar tetap

dimiliki). Proses belajar terdiri dari penerimaan, pengolahan,

penyimpanan, dan pengaktifan yang berupa penguatan serta

pembangkitan kembali untuk dipergunakan.

6) Menggali hasil belajar yang tersimpan, merupakan proses pengaktifan

pesan yang telah diterima. Dalam pesan baru, mahasiswa akan

memperkuat pesan dengan cara memperbaiki kembali atau mengaitkan

dengan bahan lama. Proses menggali pesan lama tersebut dapat

menggali pesan dan kesan lama dapat bersumber dari kesukaran

penerimaan, pengolahan dan penyimpanan.

7) Kemampuan berprestasi atau unjuk hasil belajar, merupakan suatu

puncak proses belajar yang membuktikan keberhasilan belajar dalam

memecahkan tugas-tugas belajar atau mentransfer hasil belajar

8) Rasa percaya diri, timbul dari keinginan mewujudkan diri bertindak

dan berhasil. Dari segi perkembangan, rasa percaya diri dapat timbul

berkat adanya pengakuan dari lingkungan.

9) Intelegensi dan keberhasilan belajar, adalah salah satu kecakapan

global atau rangkuman kecakapan untuk dapat bertindak secara

terarah, berpikir secara baik, dan bergaul dengan lingkungan secara

efisien. Faktor yang mempengaruhi intelegensi meliputi kurangnya

fasilitas belajar, mahasiswa makin dihadapkan oleh berbagai pilihan

dan mereka merasa ragu dan takut gagal, kurangnya dorongan mental

dari orang tua karena tidak memahami apa yang dipelajari oleh

anaknya di sekolah, keadaan gizi yang rendah.

10) Kebiasaan belajar, dalam kegiatan sehari-hari ditemukan adanya

kebiasaan belajar yang kurang baik antara lain berupa belajar pada

akhir semester, belajar tidak teratur menyia - nyiakan kesempatan

belajar, datang terlambat.

b. Faktor eksternal

1) Guruadalah pengajar yang mendidik, ia tidak hanya mengajar bidang

studi yang sesuai dengan keahliannya, tetapi juga menjadi pendidik

generasi muda bangsanya.

2) Prasarana dan Sarana, kelengkapannya merupakan kondisi

pembelajaran yang baik. Hal itu tidak berarti lengkapnya sarana dan

prasarana menentukan jaminan terselenggaranya proses belajar yang

baik.

3) Faktor Keluarga, hubungan yang baik antara anggota keluarga dapat

membantu dalam kegiatan belajar, sehingga dimungkinkan prestasi

belajar lebih baik

4) Faktor lingkungan, lingkungan dimana mengemukakan siswa tinggal,

berpengaruh pada kegiatan belajarnya.

5) Kurikulum, program pembelajaran mendasarkan diri pada suatu

kurikulum.

2. Motivasi Mengajar

a. Pengertian Motivasi Mengajar

Menurut Siagian (1989:138) motivasi adalah daya pendorong yang

mengakibatkan seseorang organisasi mau dan rela untuk mengerahkan

kemampuan – dalam bentuk keahlian atau ketrampilan – tenaga dan waktunya

dan menunaikan kewajibannya, dalam rangka pencapaian tujuan dan berbagai

sasaran organisasi yang telah ditentukan sebelumnya.

Menurut Mc. Donald (Sardiman, 1986:73) motivasi adalah perubahan

energi dalam diri seseorang yang ditandai dengan munculnya “feeling” dan

didahului dengan tanggapan terhadap adanya tujuan. Motivasi juga dipandang

sebagai dorongan mental yang menggerakkan dan mengarahkan perilaku

manusia termasuk perilaku pelajar. (Dimyati dan Mudjiono, 1999:593)

Menurut Sardiman (1986:47) mengajar dalam arti sempit adalah

menyampaikan pengetahuan pada anak didik, sedangkan dalam arti luas

mengajar adalah upaya menciptakan kondisi yang kondusif untuk

berlangsungnya kegiatan belajar mengajar bagi siswa sehingga membantu

perkembangan anak secara optimal baik jasmani maupun rohani, baik fisik

maupun mental.

Berdasarkan pengertian tersebut di atas dapat disimpulkan bahwa motivasi

mengajar adalah keseluruhan daya pendorong atau daya penggerak dalam diri

seseorang yang mengakibatkan orang tersebut rela mengerahkan kemampuan,

tenaga dan waktunya untuk melakukan kegiatan penyampaian pengetahuan

pada anak didik sehingga membantu perkembangan anak didik secara optimal

b. Jenis motivasi

Motivasi sebagai kekuatan mental individu memiliki tingkat – tingkat.

Para ahli jiwa mempunyai pendapat yang berbeda tentang tingkat kekuatan

tersebut.

Menurut Dimyati dan Mudjiono (1999:86), motivasi tersebut

dibedakan menjadi dua jenis, yaitu:

1) Motivasi primer, adalah motivasi yang didasarkan pada motif – motif

dasar yang umumnya berasal dari segi biologis dan jasmani manusia.

2) Motivasi sekunder, adalah motivasi yang dipelajari. Sebagai ilustrasi,

orang yang lapar akan tertarik pada makanan tanpa belajar. Untuk

memperoleh makanan tersebut orang harus bekerja terlebih dahulu. Agar

dapat bekerja dengan baik orang harus bekerja. “bekerja dengan baik”

merupakan motivasi sekunder. Bila orang bekerja dengan baik, maka ia

akan memperoleh gaji berupa uang. Uang tersebut merupakan penguat

motivasi sekunder. Motivasi sekunder atau motivasi sosial memegang

peranan penting bagi kehidupan manusia. Para ahli membagi motivasi

sekunder tersebut menurut pandangan yang berbeda – beda. (Dimyati dan

Mudjiono, 1999:88):

a) Thomas & Znaneicki, menggolongkan motivasi sekunder menjadi

keinginan – keinginan:

o memperoleh pengalaman baru;

o memperoleh pengakuan;

o memperoleh rasa aman.

b) Mc. Cleland, menggolongkan motivasi sekunder menjadi kebutuhan –

kebutuhan:

o berprestasi;

o memperoleh kasih saying;

o memperoleh kekuasaan

c) Maslow, menggolongkan motivasi sekunder menjadi kebutuhan –

kebutuhan :

o memperoleh rasa aman;

o memperoleh kasih sayang dan kebersamaan;

o memperoleh penghargaan;

o memperoleh pemenuhan diri dan aktualisasi diri

Terdapat beberapa macam motivasi dilihat dari berbagai aspek.

1) Motivasi menurut pembagian dari Frandsen (Sardiman, 1986:85-86)

a) Motivasi dilihat dari dasar pembentukannya

o Motif – motif bawaan,

adalah motif yang dibawa sejak lahir, jadi motivasi itu ada tanpa

dipelajari. Sebagai contoh misalnya, dorongan untuk makan,

dorongan untuk minum, dorongan untuk beristirahat, dan dorongan

seksual. Motif – motif ini seringkali disebut motif – motif yang

o Motif – motif yang dipelajari

Maksudnya motif – motif yang timbul karena dipelajari. Sebagai

contoh, dorongan untuk belajar suatu cabang ilmu pengetahuan,

dorongan untuk mengajar sesuatu dalam masyarakat.

b) Cognitive moties

Motif ini menunjukken gejala intrinsik yakni menyangkut

kepuasan individual. Jenis motif ini adalah sangat primer dalam

kegiatan sekolah terutama yang berkaitan dengan pengembangan

intelektual.

c) Self expression

Penampilan adalah sebagian perilaku manusia. Untuk ini memang

diperlukan kreativitas, penuh imajinasi. Jadi dalam hal ini

seseorang itu ada keinginan untuk aktualisasi diri.

d) Self enchanment

Melalui aktualisasi diri dan pengembangan kompetensi akan

meningkatkan kemajuan diri seseorang. Dalam belajar dapat

diciptakan suasana kompetensi yang sehat bagi anak didik untuk

mencapai suatu prestasi.

2) Motivasi menurut pembagian dari Woodworth dan Marquis

(Sardiman, 1986:87)

a) Motif atau kebutuhan organis, misalnya kebutuhan untuk minum,

b) Motif – motif darurat, yang termasuk motif ini antara lain:

dorongan untuk menyelamatkan diri, dorongan untuk membalas,

untuk berusaha, dan untuk memburu. Jelasnya motif ini timbul

karena rangsangan dari luar.

c) Motif – motif obyektif, dalam hal ini menyangkut kebutuhan untuk

melakukan eksplorasi, melakukan manipulasi, untuk menaruh

minat. Motif ini muncul karena dorongan untuk dapat menghadapi

dunia luar secara efektif.

3) Motivasi jasmani dan rohani (Sardiman, 1986:87)

Motivasi jasmaniah misalnya, refleks, instink otomatis, nafsu.

Motivasi yang termasuk motivasi rohaniah yaitu kemauan.

4) Motivasi intrinsik dan ekstrinsik (Sardiman, 1987:87)

a) motivasi intrinsik

adalah motif – motif yang menjadi aktif atau berfungsinya tidak perlu

dirangsang dari luar karena dalam diri setiap individu sudah ada

dorongan untuk melakukan sesuatu. Kalau dilihat dari tujuan kegiatan

yang dilakukannya (missal, kegiatan belajar) maka yang dimaksud

dengan motivasi intrinsik ini adalah ingin mencapai tujuan yang

terkandung di dalam perbuatan belajar itu sendiri. Seseorang belajar

memang benar – benar ingin mengetahui segala sesuatunya bukan

b) motivasi ekstrinsik

adalah motif – motif yang berfungsi karena adanya rangsangan dari

luar. Sebagai contoh, seseorang belajar karena besok paginya akan

ujian dengan mengharapkan nilai baik sehingga akan dipuji.

c. Fungsi Motivasi

Menurut Ngalim Purwanto (1990:70) ada beberapa fungsi dari

motivasi.

1) Motif itu mendorong manusia untuk berbuat atau bertindak. Motif itu

berfungsi sebagai penggerak atau motor yang memberi energi (kekuatan)

kepada seseorang untuk melakukan tugas.

2) Motif itu menentukan arah perbuatan, arah perwujudan suatu cita – cita.

Motivasi mencegah penyelewengan dari jalan yang harus ditempuh untuk

mencapai tujuan itu. Makin jelas tujuan itu, makin terbentang pula jalan

yang harus ditempuh.

3) Motif itu menyeleksi perbuatan kita. Artinya menentukan perbuatan mana

yang harus dilakukan guna mencapai tujuan itu dengan mengesampingkan

perbuatan yang tidak bermanfaat bagi tujuan itu.

Menurut Sardiman (1989:86) terdapat tiga fungsi motivasi antara lain

1). mendorong manusia untuk berbuat;

2). menentukan arah perbuatan;

d. Tujuan motivasi

Ngalim Purwanto (1990:73) mengatakan bahwa tujuan motivasi

adalah untuk menggerakkan atau menggugah seseorang agar timbul keinginan

dan kemauannya untuk melakukan sesuatu sehingga dapat memperoleh hasil

atau mencapai tujuan tertentu. Bagi seorang guru, tujuan motivasi adalah

untuk menggerakkan atau memacu para siswanya agar timbul keinginan atau

kemauannya untuk meningkatkan prestasi belajarnya sehingga tercapai tujuan

pendidikan sesuai dengan pendidikan yang ditetapkan dan diharapkan dalam

kurikulum sekolah. Makin jelas tujuan yang diharapkan atau dicapai, makin

jelas pula bagaimana tindakan memotivasi itu dilakukan. Tindakan

memotivasi akan lebih dapat berhasil jika tujuannya jelas dan disadari oleh

yang dimotivasi serta sesuai dengan kebutuhan orang yang dimotivasi.

e. Unsur – unsur penggerak motivasi

Menurut Soerharsono Sagir (Bedjo Siswanto, 1987:245), unsur –

unsur penggerak motivasi adalah sebagai berikut.

1) Prestasi; seseorang yang memiliki keingnan berprestasi sebagai suatu

kebutuhan dapat mendorongnya tercapai sasaran.

2) Penghargaan; penghargaan atau pengakuan atas suatu prestasi yang telah

dicapai seseorang akan merupakan motivator yang kuat. Pengakuan atas

suatu prestasi, akan memberikan kepuasan batin yang lebih tinggi dari

penghargaan dalam bentuk piagam penghargaan atau medali, dapat

menjadi motivator yang lebih kuat dibandingkan dengan hadiah berupa

barang atau uang.

3) Tantangan; adanya tantangan yang dihadapi memberikan motivator kuat

bagi manusia untuk mengatasinya. Suatu sasaran yang tidak menantang

atau dengan mudah dapat dicapai biasanya tidak mampu menjadi

motivator bahkan cenderung untuk menjadi kegiatan rutin. Tantangan

demi tantangan biasanya akan menumbuhkan kegiatan kegairahan untuk

mengatasinya.

4) Tanggung jawab; adanya rasa ikut serta memiliki (sense of belonging)

akan menimbulkan motivasi untuk turut merasa bertanggung jawab.

5) Pengembangan; pengembangan kemajuan seseorang baik dari pengalaman

kerja atau kesempatan untuk maju dapat merupakan motivator kuat bagi

tenaga kerja untuk bekerja lebih kuat atau lebih bergairah.

6) Keterlibatan; rasa terlibat akan menumbuhkan rasa ikut bertanggung

jawab, rasa dihargai yang merupakan tantangan yang harus dijawab,

melalui peran serta berprestasi, untuk mengembangkan usaha maupun

pengembangan pribadi.

7) Kesempatan; kesempatan untuk maju akan merupakan motivator yang

cukup luat bagi tenaga kerja.

Menurut Dimyati dan Mudjiono (1997:97) unsur – unsur yang

1) Cita – cita atau aspirasi siswa; cita – cita akan memperkuat motivasi

intrinsik maupun ekstrinsik sebab tercapainya suatu cita – cita akan

mewujudkan aktualisasi diri.

2) Kemampuan siswa; memperkuat motivasi anak untuk melaksanakan tugas

– tugas perkembangan.

3) Kondisi siswa; kondisi siswa yang meliputi kondisi jasmani dan rohani

mempengaruhi motivasi.

4) Kondisi lingkungan siswa; dengan lingkungan yang aman, tentram, tertib,

dan indah maka semangat dan motivasi mudah diperkuat

5) Unsur – unsur dinamis dalam belajar dan pembelajaran; pembelajaran

yang masih berkembang jiwa dan raganya, lingkungan yang semakin

bertambah baik berkat dibangun, merupakan kondisi yang baik bagi

pembelajaran.

6) Upaya guru dalam membelajarkan siswa; partisipasi dan teladan guru

dalam memilih perilaku yang baik sudah merupakan upaya

membelajarkan siswa.

f. Ciri – ciri orang yang memiliki motivasi

Menurut Sardiman (1986:82) ciri – ciri orang yang memiliki motivasi

dalam dirinya antara lain:

1) tekun menghadapi tugas (dapat bekerja terus menerus dalam waktu yang

2) ulet menghadapi kesulitan (tidak lekas putus asa);

3) tidak memerlukan dorongan dari luar untuk berprestasi sebaik mungkin

(tidak cepat puas dengan prestasi yang telah dicapai);

4) menunjukkan minat terhadap bermacam – macam masalah;

5) lebih senang bekerja mandiri;

6) cepat bosan pada tugas – tugas yang rutin (hal – hal yang bersifat mekanis,

berulang –ulang begitu saja, sehingga kurang kreatif);

7) dapat mempertahankan pendapatnya (kalau sudah yakin akan sesuatu);

8) tidak mudah melepaskan hal yang diyakini itu;

9) senang mencari dan memecahkan masalah soal – soal

3. Mata Kuliah – Mata Kuliah Akuntansi

a. Mata kuliah – mata kuliah akuntansi keuangan

Ditinjau dari aktivitasnya akuntansi keuangan yaitu proses pencatatan,

penggolongan, peringkasan, dan penganalisisan dan keuangan suatu

organisasi (Haryono Yusup,1987:4). Tujuan utama akuntansi keuangan

yaitu menyediakan informasi keuangan berupa laporan keuangan bagi

pihak – pihak di luar perusahaan, misalnya pemegang saham, pemerintah,

kreditur, dan masyarakat umum.

Mata kuliah – mata kuliah yang termasuk dalam mata kuliah akuntansi

keuangan antara lain:

2) Akuntansi Keuangan Dasar II

3) Akuntansi Keuangan Menengah I

4) Akuntansi Keuangan Menengah II

5) Akuntansi Keuangan Lanjutan I

6) Akuntansi Keuangan Lanjutan II

b. Akuntansi biaya

Ditinjau dari aktivitasnya akuntansi biaya yaitu proses pencatatan,

peringkasan, dan penyajian biaya pembuatan dan penjualan barang jadi atau

penyerahan jasa, dengan cara – cara tertentu, serta menafsirkan hasilnya

(Muhadi dan Joko Siswanto, 2001:1). Tujuan utama akuntansi biaya yaitu

menentukan harga pokok produk, mengendalikan biaya, dan mengambil

keputusan khusus. Materi yang dipelajari dalam akuntansi biaya antara lain:

o Konsep dasar akuntansi biaya

o Metode harga pokok pesanan

o Biaya bahan baku

o Biaya tenaga kerja

o Biaya overhead pabrik

o Departementalisasi biaya overhead pabrik

o Metode harga pokok proses

o Akuntansi biaya bersama

o Sistem harga pokok standar

o Analisis impas

o Analisis biaya diferensial

o Analisis laba kotor

4. Prasyarat Program Pengalaman Lapangan

Mata kuliah prasyarat adalah matakuliah yang harus diikuti/ditempuh

terlebih dahulu sebelum mengikuti atau mengambil mata kuliah tertentu.

Mahasiswa yang diperkenankan PPL adalah mahasiswa yang mengikuti

prasyarat-prasyarat yang ditentukan oleh program studi meliputi beberapa mata

kuliah dari kelompok:

a. Telah mengikuti Mata Kuliah Keilmuan dan Ketrampilan, yang meliputi:

1) Pengantar Pendidikan

2) Psikologi Remaja

3) Psikologi Belajar dan Pembelajaran

4) Dasar – Dasar Bimbingan dan Konseling

5) Manajemen Sekolah

b.Telah mengikuti Matakuliah Perilaku Berkarya, yang meliputi:

1) Perencanaan Pengajaran

2) Srategi Belajar Mengajar

3) Evaluasi Pengajaran

4) Pengelolaan Kelas

c.Telah mengikuti mata kuliah – mata kuliah bidang studi :

1) Akuntansi Keuangan Dasar I 7) Manajemen Pemasaran

2) Akuntansi Keuangan Dasar II 8) Pengantar Ilmu Ekonomi Makro

3) Akuntansi Keuangan Menengah I 9) Pengantar Ilmu Ekonomi Mikro

4) Akuntansi Keuangan Menengah II 10) Statistika

5) Pengantar Bisnis 11) Hukum Dagang / Perdata

6) Pengantar Manajemen 12) Hukum Pajak

B. Kajian Hasil Penelitian Yang Relevan

Penelitian dilakukan oleh B. Sukarno (1999) mengenai “Kontribusi Motivasi

dan Prestasi Belajar terhadap Kemampuan Mengajar Mahasiswa” dengan

subyek mahasiswa semester VIII program studi akuntansi jurusan ilmu

pengetahuan sosial Universitas Negeri Surakarta tahun ajaran 1996/1997

menunjukkan bahwa :

1. Kontribusi prestasi belajar MKDU (Mata Kuliah Dasar Umum) mahasiswa

terhadap kemampuan mengajar ditemukan sebesar 0.518, dengan koefisien

regresi sebesar 0.049, sumbangan efektif sebesar 9.107 %, to= 1.675. dengan

db = 59 dan taraf signifikansi 5% maka tt = 2.000. jadi dengan taraf

signifikansi 5% dan to< ttdapat dinyatakan bahwa sumbangan positif prestasi

belajar MKDU mahasiswa terhadap kemampuan mengajar di sekolah adalah

2. Kontribusi prestasi belajar MKDK (Mata Kuliah Dasar Kependidikan)

terhadap kemampuan mengajar menunjukkan koefisien korelasi sebesar

0.574, koefisien regresi sebesar 0.082, sumbangan efektif sebesar16.145%

dan to= 2.683. Dengan db = 59 dan taraf signifikansi 1% maka tt= 2.660. Jadi

dengan taraf signifikansi 1% dapat dinyatakan bahwa sumbangn positif

prestasi belajar MKDK mahasiswa terhadap kemampuan mengajar di sekolah

adalah signifikan.

3. Kontribusi prestasi belajar MKPBM (Mata Kuliah Proses Belajar Mengajar)

mahasiswa terhadap kemampuan mengajar ditemukan sebesar 0.443, dengan

koefisien regresi sebesar 0.016, sumbangan efektif sebesar 4.701 %, to =

1.014. dengan db = 59 dan taraf signifikansi 5% maka tt= 2.000. jadi dengan

taraf signifikansi 5% dan to < tt dapat dinyatakan bahwa sumbangan positif

prestasi belajar MKPBM mahasiswa terhadap kemampuan mengajar di

sekolah adalah tidak signifikan.

4. Kontribusi prestasi belajar MKBS (Mata Kuliah Bidang Studi) terhadap

kemampuan mengajar menunjukkan koefisien korelasi sebesar 0.495,

koefisien regresi sebesar 0.030, sumbangan efektif sebesar 5.506% dan to=

1.061. Dengan db = 59 dan taraf signifikansi 5% maka tt= 2.000. Jadi dengan

taraf signifikansi 5% dapat dinyatakan bahwa sumbangan positif prestasi

belajar MKBS mahasiswa terhadap kemampuan mengajar di sekolah adalah

5. Kontribusi Motivasi belajar mahasiswa terhadap kemampuan mengajar

menunjukkan koefisien korelasi sebesar 0.574, koefisien regresi sebesar

0.039, sumbangan efektif sebesar 12.549% dan to= 2.165. Dengan db = 59

dan taraf signifikansi 5% maka tt= 2.000. Jadi dengan taraf signifikansi 5%

dan to > tt dapat dinyatakan bahwa sumbangn positif motivasi belajar

mahasiswa terhadap kemampuan mengajar di sekolah adalah signifikan.

6. Kontribusi prestasi belajar mahasiswa dan motivasi belajar mahasiswa secara

bersama-sama terhadap kemampuan mengajar di sekolah dengan taraf

signifikansi

1% adalah signifikan.

C. Rasionalitas Penelitian

Dari uraian diatas, maka berikut kerangka berpikir peneliti dalam melakukan

penelitian ini. Prestasi belajar mata kuliah akuntansi adalah hasil belajar yang

merupakan perubahan tingkah laku baik berupa penguasaan pengetahuan,

ketrampilan maupun sikap pada bidang akuntansi.. Motivasi mengajar adalah

keseluruhan daya pendorong atau penggerak dalam diri seseorang yang

mengakibatkan orang tersebut rela mengerahkan kemampuan, tenaga, dan

waktunya untuk melakukan kegiatan penyampaian pengetahuan pada anak didik

sehingga membantu perkembangan anak didik secara optimal. Hubungan prestasi

belajar mata kuliah – mata kuliah akuntansi dengan motivasi mengajar akuntansi

hasil belajar dari perkuliahan dengan dorongan, gerakan, atau hambatan dalam

diri seseorang untuk melakukan kegiatan penyampaian pengetahuan pada anak

didik.

D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara atas masalah dalam suatu penelitian

yang kebenarannya masih lemah dan harus dibuktikan (Hasan Iqbal 2002: 50).

Berdasarkan teori dan penelitian terdahulu yang ada dapat dibuat hipotesis dalam

penelitian ini adalah sebagai berikut :

1. Ada hubungan prestasi belajar matakuliah - matakuliah akuntansi keuangan

mahasiswa dengan motivasi mahasiswa mengajar akuntansi di sekolah.

2. Ada hubungan prestasi belajar matakuliah - matakuliah akuntansi biaya

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus yaitu suatu penelitian terhadap obyek

yang populasinya terbatas sehingga kesimpulan yang diambil berdasarkan

penelitian ini dan hanya berlaku bagi obyek yang diteliti, tidak berlaku bagi

umum.

B. Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di Universitas Sanata Dharma, pada bulan

November 2006

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian adalah orang-orang yang terlibat dalam penelitian

dalam hal ini mereka bertindak sebagai pemberi informasi yang berhubungan

dengan penelitian yang dilakukan. Subyek penelitian ini yaitu mahasiswa

pendidikan akuntansi Universitas Sanata Dharma angkatan 2002 dan 2003.

2. Obyek Penelitian

Obyek Penelitian adalah sesuatu yang menjadi pokok pembicaraan

dalam penelitian. Dalam hal ini yang menjadi obyek penelitian adalah prestasi

belajar matakuliah akuntansi mahasiswa, dan motivasi mahasiswa mengajar

akuntansi

D. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

tertentu yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari (Sugiyono, 1999: 72)

Populasi penelitian ini adalah mahasiswa Pendidikan Akuntansi Jurusan

Pendidikan Ilmu Sosial Universitas Saanata Dharma angkatan 2002 dan 2003

Tabel 3.1 Populasi penelitian

Kelas Jumlah

Mahasiswa

A angkatan 2002 38

B angkatan 2002 38

C angkatan 2002 32

A angkatan 2003 35

B angkatan 2003 35

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi

(Sugiyono, 1999:73). Pada penelitian ini sampel yang diambil adalah

mahasiswa Pendidikan akuntansi angkatan 2002 dan 2003 jurusan pendidikan

ilmu pengetahuan sosial Universitas Sanata Dharma Yogyakarta, pengambilan

sampel ini diambil oleh peneliti dengan pertimbangan hal-hal sebagai berikut.

a. Mahasiswa angkatan 2002 dan 2003 sebagian besar sudah mengambil

mata kuliah PPL II

b. Mahasiswa angkatan 2002 dan 2003 sebagian besar sudah mengambil

mata kuliah – mata kuliah akuntansi yang ditawarkan.

c. Mahasiswa yang pada waktu melakukan PPL II mengajar mata pelajaran

akuntansi di sekolah

Sampel sejumlah 50 mahasiswa dalam penelitian ini diambil berdasarkan

teknik sampling purposive yaitu teknik pengambilan sampel dengan

pertimbangan tertentu (Sugiyono, 1999;78). Dalam hal penelitian ini sumber

datanya adalah mahasiswa yang pada waktu melakukan PPL II mengajar di

SMK.

E. Variabel Penelitian dan Pengukurannya

1. Variabel penelitian dan indikator

Variabel adalah segala sesuatu yang dapat dijadikan obyek penelitian

Dalam penelitian ini terdiri dari dua variabel yaitu variabel terikat dan

variabel bebas.

Variabel bebas dalam penelitian ini adalah prestasi belajar matakuliah –

matakuliah akuntansi mahasiswa (X) sedangkan variabel terikat dalam

penelitian ini adalah motivasi mahasiswa mengajar di sekolah (Y)

2. Pengukuran Variabel

a. Prestasi belajar matakuliah akuntansi mahasiswa

Pengukuran prestasi belajar matakuliah akuntansi mahasiswa dilihat

dari nilai akademik mahasiswa angkatan 2002 dan 2003 selanjutnya untuk

menentukan kategori nilai dengan berdasarkan pada Penilaian Acuan Patokan

atau PAP II (Masidjo, 1995:157) sebagai berikut

Tabel 3.4 Kategori penilaian prestasi belajar berdasarkan PAP II

Skor Kategori Penilaian

81 – 100 Sangat Baik

66 – 80 Baik

56 – 65 Cukup

46 – 55 Kurang

< 45 Sangat Kurang

b. Motivasi mahasiswa mengajar akuntansi

Pengukuran motivasi mengajar mahasiswa dilihat dari ketekunan

menghadapi tugas, keuletan menghadapi kesulitan, menunjukkkan minat

telah dicapai, lebih senang bekerja mandiri, kreatif, dapat mempertahankan

pendapat kalau sudah yakin akan sesuatu, senang mencari dan memecahkan

masalah soal – soal, menginginkan penghargaan atas prestasi yang telah

dicapai, menyukai tantangan, tanggungjawab, mengmbangkan pengalaman

yang dimiliki, terlibat dalam kegiatan sekolah, berusaha mencari peluang

untuk maju. Pengukuran dengan menggunakan skala inkeles, untuk

mempermudah pengolahan data dilakukan skoring dengan memberi angka

untuk setiap kriteria.

Tabel 3.4 Penentuan skoring

a b c d

Pertanyaan 4 3 2 1

Motivasi mengajar akuntansi diukur berdasarkan nilai:

Tabel 3. 5

No. Indikator Item

soal

1. Tekun Menghadapi tugas 2, 10, 11

2. Ulet menghadapi kesulitan 8, 12, 19

3. Menunjukkan minat terhadap bermacam- macam

masalah

4, 14, 24

4. Tidak cepat puas dengan prestasi yang telah dicapai 13, 25

5. Lebih senang bekerja mandiri 1, 15

6. Kreatif 6, 7, 9

7. Dapat mempertahankan pendapat kalau sudah yakin akan sesuatu

8. Senang mencari dan memecahkan masalah soal - soal 3, 26 9. Menginginkan penghargaan atas prestasi yang telah

dicapai

18

10. Menyukai tantangan 1, 27

11. Tanggungjawab 5, 10

12 Mengembangkan pengalaman yang dimiliki 20, 21

13. Terlibat dalam kegiatan sekolah 22

14 Berusaha mencari peluang untuk maju 23

F. Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang ditempuh untuk memperoleh

data sesuai dengan jenis data yang dibutuhkan, dalam penelitian ini penulis

menggunakan beberapa cara pengumpulan data yaitu :

1. Kuesioner

Merupakan teknik pengumpulan data dengan cara menggunakan lembar

pertanyaan secara tertulis dengan berbagai alternatif pilihan jawaban yang

telah disediakan oleh peneliti dan kemudian dijawab responden dengan

maksud memperoleh data tentang motivasi mahasiswa mengajar akuntansi

2. Dokumentasi

Dokumentasi adalah pengumpulan data untuk memperoleh data

sekunder, cara ini dimaksudkan untuk memperoleh data mengenai prestasi

belajar matakuliah akuntansi mahasiswa, data ini diperoleh dari sekretariat

G. Pengujian Validitas dan Reabilitas

1. Pengujian Validitas

Validitas adalah suatu konsep yang berkaitan dengan sejauh mana tes

mengukur apa yang seharusnya diukur (Sugiyono, 1999:109). Validitas

instrumen angket penelitian ini adalah validitas konstruk yang artinya bahwa

suatu alat ukur dikatakan valid apabila telah cocok dengan kontruksi teoritik

dimana tes itu dibuat. Pengujian Validitas menggunakanproduct momentdari

Pearson’s sebagai berikut.

Di mana :

rXY : Koefisien korelasi antara variable X dan Y N : Jumlah responden

∑XY : Jumlah perkalian X dan Y ∑X : Jumlah nilai X

∑Y : Jumlah nilai Y

∑X2 : Jumlah nilai X kuadrat

∑Y2 : Jumlah nilai Y kuadrat α : Taraf nyata 5%

Besarnya r dapat diperhitungkan dengan menggunakan korelasi

dengan signifikan 5 % . Jika nilai r hitung lebih besar dari pada r tabel, maka

butir soal tersebut dapat dikatakan valid, begitu juga sebaliknya jika r hitung

lebih kecil dari padartabelmaka butir soal tersebut tidak valid. N∑XY−(∑X)(∑Y)

rxy=

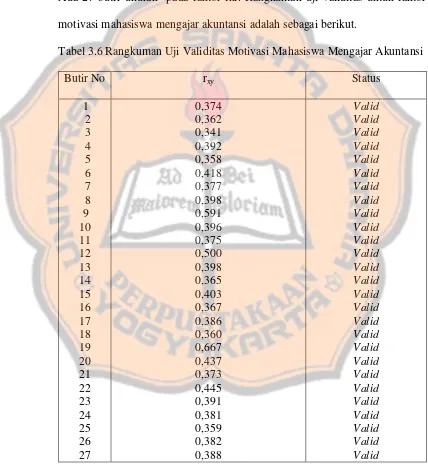

Hasil uji validitas

Uji validitas dilakukan terhadap item pertanyaan variabel motivasi mahasiswa

mengajar akuntansi. Uji validitas ini dilakukan tiap-tiap butir .

Ada 27 butir ukuran pada faktor ini. Rangkuman uji validitas untuk faktor

motivasi mahasiswa mengajar akuntansi adalah sebagai berikut.

Tabel 3.6 Rangkuman Uji Validitas Motivasi Mahasiswa Mengajar Akuntansi

Butir No rxy Status

1

Dari data di atas terlihat bahwa seluruh item pertanyaan pada variabel

motivasi mahasiswa mengajar akuntansi menunjukkan bahwa kedua puluh

tujuh butir pertanyaan adalah sahih. Pengambilan kesimpulan ini bisa

dilakukan dengan membandingkan nilai – nilai rhitung (korelasi dengan

koreksi) dengan nilai rtabel. Dengan jumlah data (n) sebanyak 30 responden

dan derajat keyakinan (α) = 5% atau 0,05 maka diperoleh rtabelsebesar 0,239.

Dari hasil perhitungan diperoleh bahwa keseluruhan rhitung yang sudah

dikoreksi yang semuanya menunjukkan angka lebih besar dari r tabel(rhitung>

0,239). Dengan demikian dapat disimpulkan bahwa semua butir pertanyaan

variabel motivasi mahasiswa mengajar akuntansi adalah valid.

2. Pengujian Reabilitas

Reabilitas berkaitan dengan keajegan suatu tes, suatu tes dikatakan ajegan

apabila dari waktu ke waktu menghasilkan skor yang sama atau relatif sama

(Sugiyono, 1999:110)

K ∑σb2

r11

= 1Dimana :

r11 = Reabilitas instrument

K = Jumlah item

∑σb2 = Jumlah variasi butir σt2 = Variasi total

Besarnya r dapat diperhitungkan dengan menggunakan korelasi dengan signifikan 5%. Jikarhitunglebih besar dari pada rtabel, maka butir soal tersebut dapat dikatakan reliabel, begitu juga sebaliknya jika r hitung lebih kecil dari pada rtabelmaka butir soal tersebut tidak reliabel.

Hasil uji reabilitas

Uji reabilitas instrumen dikerjakan dengan program SPSS 12. Dari dua puluh tujuh butir pertanyaan pada variabel motivasi mahasiswa mengajar akuntansi diperoleh nilai koefisien korelasi (rtt) sebesar 0,854. Pengambilan kesimpulan bisa dilakukan dengan membandingkan nilai koefisien korelasi dengan nilai rtabel. Dengan jumlah data (n) sebanyak 30 responden dan derajat keyakinan (α) = 5% atau 0,05 maka diperoleh nilai r tabel sebesar 0,239. Dari hasil perhitungan diperoleh nilai koefisien korelasi lebih besar dari pada r tabel (0,854 > 0,239). Ini berarti bahwa butir – butir yang ada pada variabel motivasi mahasiswa mengajar akuntansi dapat dikatakan andal ( reliable).

H. Pengujian Normalitas

Uji normalitas digunakan untuk mengetahui apakah data yang terjaring

berdistribusi normal atau tidak. Bila berdistribusi normal maka analisis untuk

menguji hipotesis dapat dilakukan. Uji normalitas menggunakan rumus tes satu

Rumus yang digunakan sebagai berikut.

Keterangan

D :Deviasi/ penyimpangan

Fo :distribusi frekuensi kumulatif teoritis

Sn :distribusi frekuensi diobservasi

Bila probabilita (P) yang diperoleh melalui perhitungan lebih kecil dari taraf

signifikan 5 % berarti sebaran data variabel tidak normal pada taraf signifikan 5

% begitu pula sebaliknya.

I. Pengujian Linieritas

Pengujian linieritas dilakukan untuk mengetahui apakah masing – masing

variabel mempunyai hubungan linier atau tidak dengan variabel terikatnya. Untuk

uji linieritas ini digunakan rumus persamaan garis regresi dengan menguji

signifikansi nilai F. Adapun rumus yang digunakan untuk mencari nilai F

(Sudjana, 1996:332) adalah sebagai berikut:

S2Tc F =

S2e

Keterangan.

F = Harga pembilang F

S2Tc = Varian tuna cocok

S2e = Varian galat atau kekeliruan

Jika nilai Fhitung< nilai Ftabelpada taraf signifikansi 5% dengan dk pembilang =

(k-2) dan dk penyebut = (n-k), maka hubungan variabel bebas dengan variabel

terikat bersifat linear.

J. Pengujian Asumsi Klasik

1. Heteroskedastisitas(Heteroscedasticity)

Heteroskedastisitas adalah suatu keadaan dimana varian dan kesalahan

pengganggu tidak konstan untuk semua nilai variabel bebas (Supranto,

2001:273). Dalam penelitian ini, untuk mendeteksi ada tidaknya masalah

heteroskedastisitas digunakan uji Glejser (Glejser Test). Setelah memperoleh

residualatau kesalahan pengganggueidari regresi GLS,Glejsermengusulkan

regresi harga mutlak(absolute value)dariei, yaitu |ei| terhadap variabel bebas

x yang dianggap mempunyai hubungan yang kuat dengan σi. Dalam

eksperimen yang dia lakukan, glejser menggunakan tiga fungsi sebagai

berikut.

│еi│= B Xi+ vi

│еi│ = B√Xi+ vi

Xi

│еi│= B 1 + vi √Xi

│еi│= A + B Xi+ vi

│еi│ = √A+BXi + vi

│еi│ = √A+BXi2+ vi

dimana :

vi: kesalahan pengganggu (residual)

Selanjutnya untuk menentukan terjadi tidaknya masalah heterokedastisitas

digunakan ketentuan sebagai berikut.

o Jika probabilitas (P) > 0,05, maka terjadi heteroskedastisitas.

o Jika Probabilitas (P) < 0,05, maka tidak terjadi heteroskedastisitas.

2. Multikolonieritas(Multicollinearity)

Multikolinieritas adalah adanya hubungan variabel – variabel bebas

diantara yang satu dengan yang lainnya (Supranto, 2001:277). Dalam hal ini

dikatakan bahwa variabel – variabel tidak ortogonal yaitu variabel bebas yang

korelasinya tidak sama dengan nol. Selanjutnya melihat koefisien korelasi

antara variabel bebas (koefisien matriks korelasi), Jika koefisien matriks

korelasi > 0,8 terjadi gejala multikolinieritas. Kemudian dengan bantuan

komputer program SPSS diadakan analisis Collinierity Statistics. Dari hasil

Untuk mengetahui terjadi tidaknya multikolinieritas, digunakan ketentuan

sebagai berikut:

- Jika VIF > 10, maka terjadi gejala multikolinieritas.

- Jika VIF < 10, maka tidak terjadi gejala multikolinieritas.

K. Teknik Analisis Data

Dalam penelitian ini penulis menggunakan beberapa teknik analisis data

sebagai berikut .

1. Teknik Statistik Deskriptif

Merupakan deskriptif statistik yang bertugas untuk mendeskripsikan

atau memaparkan gejala hasil penelitian. Teknik ini digunakan untuk

menyajikan gambaran prestasi belajar matakuliah – matakuliah akuntansi

mahasiswa dan motivasi mahasiswa mengajar akuntansi di sekolah.

Statistik deskriptif yang digunakan frekuensi relatif yaitu frekuensi yang

diubah kedalam bentuk presentase.

Adapun rumus yang digunakan adalah sebagai berikut.

Xn :X1,X2 Xn

Y = x 100%

Dimana :

X1 : Prestasi belajar matakuliah – matakuliah akuntansi keuangan

mahasiswa

X2 : Prestasi belajar matakuliah – matakuliah akuntansi biaya mahasiswa

N : Jumlah sampel

2. Analisis Regresi Ganda

Analisis ini bertujuan untuk mengetahui seberapa besar hubungan yang

ada diantara dua variabel, dimana mengandung dua variabel independen

atau lebih (Santosa, 2005:363). Teknik ini digunakan untuk menguji

Hubungan prestasi belajar mata kuliah – mata kuliah akuntansi keuangan

dan akuntansi biaya dengan motivasi mahasiswa mengajar akuntansi.

Adapun rumus yang digunakan sebagai berikut:

Y = a1x1+ a2x2+ K

Keterangan :

a1 : Slope yang berhubungan dengan x1

b2 : Slope yang berhubungan dengan x2

x1 : Prestasi belajar mata kuliah – mata kuliah akuntansi keuangan

mahasiswa

Y : Motivasi mahasiswa mengajar akuntansi

Sedangkan koefisien a1dan a2dihitung dari persamaan sistem:

Σx1y = a1Σx12+ a2Σx1x2

Σx1y = a1Σx1x2+ a2Σx22

Sebelum regresi yang diperoleh digunakan untuk membuat kesimpulan

terlebih dahulu perlu diuji keberartiannya. Untuk menguji keberartian

regresi berganda ini uji F dengan rumus:

JK(reg)fk F =

JK(reg)/ (n-k-1)

Dimana:JK(reg)= a1Σx1y + a2Σx2y

JK(reg)=Σy2–JK(reg)

Selanjutnya harga Fhitung dikonsultasikan dengan Ftabel dengan taraf

signifikansi 5%.

Kriteria: Jika Fhitung >F tabel maka persamaan regresi berganda berarti

(bermakna)

Jika Fhitung < Ftabel maka persamaan regresi berganda tidak

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Dalam bab ini akan dideskripsikan data tentang kontribusi prestasi belajar

Akuntansi Keuangan dan akuntansi Biaya mahasiswa terhadap motivasi

mahasiswa mengajar akuntansi di sekolah

1. Deskripsi prestasi belajar Akuntansi Keuangan dan Akuntansi Biaya

a. Deskripsi Prestasi Belajar MK Akuntansi Keuangan

Distribusi frekuensi tentang prestasi belajar Akuntansi Keuangan yang

didasarkan pada hasil penelitian dapat disajikan dalam tabel di bawah ini.

Tabel 4.1

Distribusi Frekuensi Akuntansi Keuangan

Kelas Kelas interval Frekuensi Frekuensi Relatif

I

Dari tabel diatas tampak bahwa terdapat 3 responden (6 %) terkategorikan

sangat kurang, 7 responden (14 %) terkategorikan kurang, 25 responden

(50%) terkategorikan cukup, 11 (22 %) responden terkategorikan baik,

dan 4 (8 %) responden terkategorikan sangat baik dalam prestasi belajar

mata kuliah akuntansi keuangan. Hasil perhitungan menunjukkan bahwa

nilai mean: 15,96, nilai median: 16,00, nilai modus: 15,75, dan nilai

standar deviasi 3,959.

Berdasarkan hasil – hasil perhitungan tersebut dapat disimpulkan bahwa

sebagian besar mahasiswa memiliki prestasi belajar mata kuliah – mata

kuliah akuntansi keuangan yang cukup baik.

b. Deskripsi Prestasi Belajar MK Akuntansi Biaya

Distribusi frekuensi tentang prestasi belajar Akuntansi Biaya yang

didasarkan pada hasil penelitian dapat disajikan dalam tabel di bawah ini:

Tabel 4.2

Distribusi Frekuensi Akuntansi Biaya

Kelas Kelas interval Frekuensi Frekuensi

Relatif

Dari tabel diatas tampak bahwa terdapat 2 responden (4 %) terkategorikan

sangat kurang, 8 responden (16 %) terkategorikan kurang, 19 responden

(38%) terkategorikan cukup, 19 (38 %) responden terkategorikan baik,

dan 2 (4 %) responden terkategorikan sangat baik dalam prestasi belajar

mean: 5,00 , nilai median: 4,00, nilai modus: 5,5 , dan nilai standar deviasi

2,00. Berdasarkan hasil – hasil perhitungan tersebut dapat disimpulkan

bahwa sebagian besar mahasiswa memiliki prestasi belajar mata kuliah –

mata kuliah akuntansi keuangan yang cukup baik dan baik.

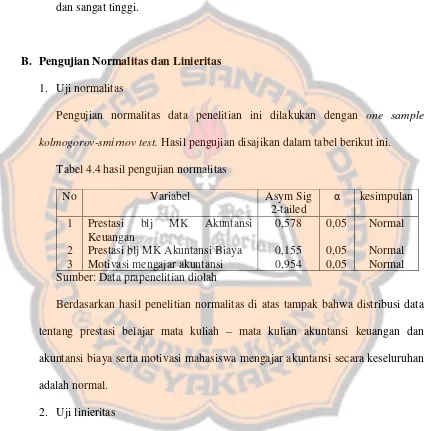

2. Deskripsi Motivasi mahasiswa mengajar akuntansi di sekolah

Distribusi frekuensi tentang motivasi mahasiswa mengajar akuntansi yang

didasarkan pada hasil penelitian dapat disajikan dalam tabel di bawah ini.

Tabel 4.3

Distribusi Frekuensi motivasi mahasiswa mengajar akuntansi

Kelas Kelas interval Frekuensi Frekuensi Relatif

I

Dari tabel diatas tampak bahwa terdapat 1 responden (2 %) terkategorikan

sangat rendah, 8 responden (16 %) terkategorikan rendah, 10 responden (20

%) terkategorikan cukup, 16 (32 %) responden terkategorikan tinggi, 11 (22

%) responden terkategorikan sangat tinggi, dan 4 responden (8 %)

terkategorikan sangat tinggi sekali dalam motivasi mahasiswa mengajar

akuntansi di sekolah. Hasil perhitungan menunjukkan bahwa nilai mean:

Berdasarkan hasil – hasil perhitungan tersebut dapat disimpulkan bahwa

sebagian besar mahasiswa memiliki motivasi mengajar akuntansi yang tinggi

dan sangat tinggi.

B. Pengujian Normalitas dan Linieritas

1. Uji normalitas

Pengujian normalitas data penelitian ini dilakukan dengan one sample

kolmogorov-smirnov test.Hasil pengujian disajikan dalam tabel berikut ini.

Tabel 4.4 hasil pengujian normalitas

No Variabel Asym Sig

2-tailed

α kesimpulan

1

2 3

Prestasi blj MK Akuntansi Keuangan

Prestasi blj MK Akuntansi Biaya Motivasi mengajar akuntansi Sumber: Data prapenelitian diolah

Berdasarkan hasil penelitian normalitas di atas tampak bahwa distribusi data

tentang prestasi belajar mata kuliah – mata kulian akuntansi keuangan dan

akuntansi biaya serta motivasi mahasiswa mengajar akuntansi secara keseluruhan

adalah normal.

2. Uji linieritas

Uji linieritas digunakan untuk mengetahui apakah data masing – masing variabel

bebas mempunyai hubungan yang linier dengan variabel terikat. Besar kontribusi

biaya terhadap motivasi mahasiswa mengajar akuntansi di sekolah secara lengkap

tersaji dalam tabel berikut ini.

Tabel 4.5 Hasil pengujian Linieritas

No Variabel F hitung F tabel Kesimpulan

1

2

Prestasi Blj MK akuntansi keuangan Prestasi Blj MK Akuntansi Biaya

0,561

0,295

2,00

2,435

Linear

Linear

Tabel diatas menunjukkan bahwa F hitung antara masing – masing variabel

bebas dengan variabel terikat lebih kecil dari pada F tabel dengan taraf

signifikansi 5 %. Dengan demikian dapat disimpulkan bahwa hubungan antara

masing – masing variabel bebas dengan variabel terikat adalah linier.

C. Uji Asumsi Klasik

Namun sebelum diadakan teknik analisis dengan menggunakan regresi

ganda, masih ada persyaratan analisis yang harus dilakukan selain normalitas dan

linearitas yaitu uji asumsi klasik. Uji asumsi klasik yang dilakukan adalah sebagai

berikut:

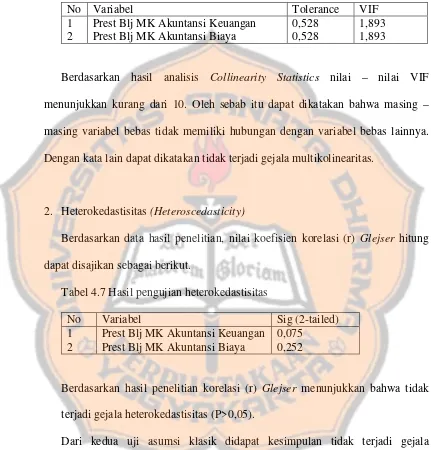

1. Multikolinieritas(Multicolliniearity)

Berdasarkan data hasil penelitian analisis Collinearity statistics data dapat

Tabel 4.6 Hasil analisisCollinearity Statistics

No Variabel Tolerance VIF

1 2

Prest Blj MK Akuntansi Keuangan Prest Blj MK Akuntansi Biaya

0,528 0,528

1,893 1,893

Berdasarkan hasil analisis Collinearity Statistics nilai – nilai VIF

menunjukkan kurang dari 10. Oleh sebab itu dapat dikatakan bahwa masing –

masing variabel bebas tidak memiliki hubungan dengan variabel bebas lainnya.

Dengan kata lain dapat dikatakan tidak terjadi gejala multikolinearitas.

2. Heterokedastisitas(Heteroscedasticity)

Berdasarkan data hasil penelitian, nilai koefisien korelasi (r) Glejser hitung

dapat disajikan sebagai berikut.

Tabel 4.7 Hasil pengujian heterokedastisitas

No Variabel Sig (2-tailed)

1 2

Prest Blj MK Akuntansi Keuangan Prest Blj MK Akuntansi Biaya

0,075 0,252

Berdasarkan hasil penelitian korelasi (r) Glejser menunjukkan bahwa tidak

terjadi gejala heterokedastisitas (P>0,05).

Dari kedua uji asumsi klasik didapat kesimpulan tidak terjadi gejala

multikolinieritas dan heterokedastisitas, sehingga teknik analisis dengan

D. Analisis Data

Pada penelitian ini terdapat dua hipotesis penelitian. Hipotesis pertama dan

kedua menggunakan metode regresi berganda.

1. Pengujian Hipotesis Pertama

Pengujian hipotesis pertama dilakukan untuk menguji hipotesis sebagai

berikut.

a. Perumusan Hipotesis

Sebelum pengujian terhadap hipotesis dilakukan, ditentukan hipotesis

nol dan hipotesis alternatif dahulu.

HO: Tidak ada hubungan prestasi belajar matakuliah – mata kuliah

akuntansi keuangan dengan motivasi mahasiswa mengajar

akuntansi

Ha : Ada hubungan prestasi belajar matakuliah – mata kuliah akuntansi

keuangan dengan motivasi mahasiswa mengajar akuntansi

b. Hasil Analisis Data

Hasil analisis data dari pengujian hipotesis pertama ini dilakukan

dengan menggunakan alat bantu komputer program SPSS 12. Teknik

analisis yang digunakan untuk menguji hipotesis pertama adalah teknik

analisis regresi, yaitu untuk menentukan hubungan prestasi belajar mata