Studi Kasus pada LBB Neutron Cabang Yogyakarta I Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh

Antonius Mulat Prabowo NIM : 991334119

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

i

Studi Kasus pada LBB Neutron Cabang Yogyakarta I Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh

Antonius Mulat Prabowo NIM : 991334119

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

“

Lebih baik terlambat daripada tidak sama sekali”

“ Kegagalan adalah kesuksesan yang tertunda”

“Yakinlah bahwa engkau bisa melakukan segala sesuatu

maka engkau akan berhasil melakukan segalanya”

“ Taklukanlah Dirimu sendiri maka kau akan bisa

menaklukkan Dunia”

“Dont Waste Your Time For Nothing”

and

“Just Do It So You Can Get Duit”

“Give The Best You Can Do”

and

“Never Give Up”

v

Dengan Segala Kerendahan Hati

Skripsi ini Kupersembahkan Pada :

The Lord Jesus Christ yang telah memberiku

kekuatan dan semangat untuk menjalani hidup ini

dan menyelesaikan seluruh tugas dan kewajibanku.

Babeh dan Ndungku yang selalu memberiku

motivasi dan menanti kelulusanku

Kakakku Bang Moyi(Andriyanto), Adik-adikku Bang

Chet(Krisnadi),Yettoy(Yetty) dan Denol(Deni)

Mbahku, Kakung dan Putri

“ Akhirnya Mulat Lulus”

“Adhekku Tercinta” Ratih Nurhayati

vii

ANTONIUS MULAT PRABOWO Universitas Sanata Dharma

Yogyakarta 2007

Studi kelayakan investasi perluasan usaha penambahan kelas merupakan suatu penelitian untuk mengetahui apakah investasi penambahan kelas sebagai perluasan usaha layak dilaksanakan dilihat dari ; aspek pasar, aspek keuangan, aspek teknis, dan aspek manajemen.

Teknik pengumpulan data dilakukan dengan menggunakan teknik ; wawancara, observasi, dokumentasi dan kuesioner. Adapun teknik analisis data untuk menilai kelayakan investasi adalah ; analisis kelayakan pasar menggunakan metode Least Square, analisis kelayakan keuangan menggunakan metode Net Present Value, analisis kelayakan teknis menggunakan kuesioner yang ditujukan untuk menilai kesiapan dalam segi teknis, analisis kelayakan manajemen menggunakan kusesioner yang ditujukan untuk menilai kesiapan manajemen operasional.

Berdasarkan analisis data yang telah dilakukan maka dapat diperoleh hasil sebagai berikut ; ditinjau dari aspek pasar, investasi penambahan kelas layak dilaksanakan karena dari hasil peramalan permintaan pada tahun 2007 mengalami peningkatan permintaan sebanyak 122 siswa. Dari aspek keuangan investasi penambahan kelas layak dilaksanakan karena kriteria investasi menunjukkan hasil yang positif sebesar + 990.658.348,2. Dari aspek teknis, investasi penambahan kelas layak dilaksanakan karena % Skor kuesioner mencapai 90% melebihi batas minimal skor yaitu 65%. Dari aspek manajemen, investasi penambahan kelas layak dilaksanakan karena % Skor kuesioner mencapai 85% melebihi batas minimal skor yaitu 65%.

viii

Antonius Mulat Prabowo Sanata Dharma University

Yogyakarta 2007

This case study is a kind of a research for perceiving whether business investment in expanding classrooms can be acceptable perceived from market, financial, technique and management aspects.

The techniques of data collection were interview, observation, documentation and questionnaire. The technique for analyzing the feasibility of investment was least sqare while Net Present Value Method was applied for analyzing the feasibility of finance. This case study applied questionnaire for analyzing technique and management feasibility.

Based on the data analyis, the result perceived from market and financial aspects, investment in expanding classrooms can be accepable. It is supported by the prediction that in the year of 2007, the students will increase up to 122 students, besides investment criteria show positive result ( + 990,658.,348.2). From the perspective of technical aspect and mangement aspects, the investment in expanding the classroomis good and reasonable. The score of the questioannaire of technical aspect is up to 90% and the management aspect is up to 85%. Their scores are higher than minimal scores,namely 65%.

ix

yang telah melimpahkan rahmat karunia-Nya dan mengabulkan doa orang-orang yang mendoakan penulis sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini disusun guna memenuhi syarat dalam memperoleh gelar sarjana pendidikan pada Fakultas Keguruan dan Ilmu Pendidikan Jurusan Ilmu Pendidikan Ilmu Sosial, Prgram Studi Pendidikan Akuntansi, Universitas Sanata Dharma, Yogyakarta.

Dari persiapan hingga penyelesaian skripsi ini penulis tidak lepas dari bimbingan serta bantuan yang diberikan oleh semua pihak, oleh karena itu dengan segala kerendahan hati penulis menyampaikan rasa syukur dan terima kasih kepada :

1. Bapak Drs. Tarsisius Sarkim., M.Ed, Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Drs. Sutarjo Adisusilo JR, selaku Ketua Jurusan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. Bapak S. Widanarto P. S. Pd., M. Si., selaku Ketua Program Studi Pendidikan Akuntansi dan Dosen Pembimbing II yang telah memberikan bantuan dan pengarahan dalam penyelesaian skripsi ini.

4. Bapak Drs. Fx. Muhadi, M.Pd., selaku Dosen Pembimbing I yang telah memberikan bantuan dan bimbingan dalam penyelesaian skripsi ini.

5. Ibu Natalina Premastuti S.Pd, selaku Dosen Penguji.

x

8. Bapak Suryadi Putra, S.H selaku Kabag Personalia LBB NEUTRON Yogyakarta yang telah memberikan ijin kepada penulis untuk melaksanakan penelitian di Lembaga ini.

9. Babeh dan Ndungku, Bude Sri & Om Nonoku tersayang, terima kasih atas curahan kasih dan sayangnya, doa, perhatian, motivasi, kesabaran dan segala-galanya.

10. Keluarga besar Bapak Yohanes Kemanto(Bapak dan Ibu Keman, Mbak Ning, Mbak Anys & Mas Iyel, dan Adhekku Ratih).

“ Terima kasih untuk dukungannya”.

11. Anugerah terindah yang kumiliki Adhekku “Ratih Nurhayati” yang dengan sabar dan penuh perhatian selalu setia mendampingi dan membantuku dalam menyelesaikan skripsi.

“Thanks for Everythings, I Love U always”.

12. Teman seperjuangan, Heri Juragan, Ari P, Si B & Indro, yang saling memberi informasi dan motivasi dalam proses bimbingan.

“ Tetap Semangat & Jangan lupa Sama Kampus”

13. Teman-teman PAK “C” 99, (Kelik, Wiranto, Rius (Paylul), Eko, Heru, Eddy Endhut, Eman, Lukas Aris, Ratri, Ratna, Galih, Catrin, Ismi, Ririn, Dkk).

“ Dhab I’m The Last PAK C ’99 sing lulus ”.

xi

16. Semua makhluk yang mengenalku dan mendoakanku dari tempat kalian berada.

“God Bless U All”.

Akhirnya, penulis menyadari bahwa penelitian ini masih jauh dari sempurna, oleh karena itu kritik, saran dan masukan yang mendukung demi kesempurnaan skripsi ini dengan kerendahan hati dan penuh rasa terima kasih. Semoga skripsi ini dapat berguna bagi pihak-pihak yang membutuhkan.

xii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

PERNYATAAN KEASLIAN KARYA ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 2

C. Rumusan Masalah ... 2

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

BAB II. TINJAUAN PUSTAKA ... 5

A. Investasi ... 5

1. Pengertian Investasi ... 5

2. Jenis –Jenis Investasi ... 5

B. Studi Kelayakan ... 8

1. Pengertian Studi Kelayakan Investasi... 8

2. Tujuan Studi kelayakan Investasi ... 8

3. Lembaga – Lembaga yang Memerlukan Studi kelayakan ... 9

xiii

4. Penilaian Aspek Manajemen ... 18

BAB III. METODELOGI PENELITIAN ... 20

A. Jenis Penelitian ... 20

B. Tempat dan Waktu Penelitian ... 20

C. Subjek dan Objek Penelitian ... 20

D. Data yang Diperlukan ... 21

E. Teknik Pengumpulan Data ... 21

F. Teknik Analisa Data ... 22

BAB IV. GAMBARAN UMUM PERUSAHAAN ... 28

A. Sejarah dan Perkembangan Perusahaan ... 28

B. Kegiatan Operasional Program Bimbingan Belajar ... 38

C. Promosi ... 50

D. Personalia ... 53

BAB V. ANALISIS DATA ... 56

A. Deskripsi Data ... 56

B. Studi Kelayakan ... 56

11 Kelayakan Aspek Pasar ... 56

11 Kelayakan Aspek Keuangan ... 60

11 Kelayakan Aspek Teknis ... 64

11 Kelayakan Aspek Manajemen ... 65

11 Kesimpulan Studi Kelayakan Investasi Perluasan Usaha ... 67

BAB VI. PENUTUP ... 69

A. Kesimpulan ... 69

B. Keterbatasan Penelitian ... 71

C. Saran ... 71

xv

Tabel V.3.

Trend

Permintaan Jasa Bimbel ...58

Tabel V.4.

Perbandingan

Kapasitas

Bimbel

dengan

Forecast

Permintaan ...59

Tabel V.5

Estimasi Pendapatan Jasa ...61

Tabel V.6.

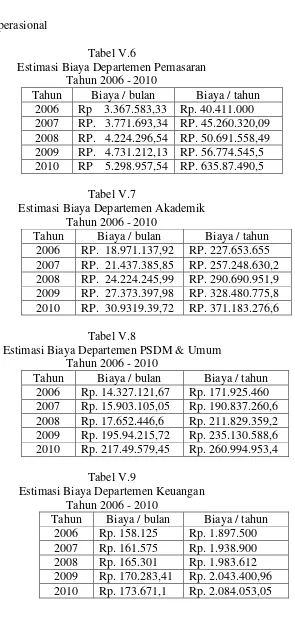

Estimasi Biaya Departemen Pemasaran ...62

Tabel V.7.

Estimasi Biaya Departemen Akademik ...62

Tabel V.8.

Estimasi Biaya Departemen PSDM & Umum ...62

Tabel V.9.

Estimasi Biaya Departemen Keuangan ...62

Tabel V.10. Rekapitualsi Biaya Operasional ...63

Tabel V.11. Daftar Perhitungan

Proceeds...64

Tabel V.12. Daftar Perhitungan NPV...64

xvi

1 A. Latar Belakang

Dewasa ini dunia bisnis dihadapkan dengan situasi persaingan yang semakin ketat. Setiap perusahaan tanpa melihat skala usahanya selalu berusaha untuk mengembangkan usahanya agar tetap eksis dan mampu menghadapi persaingan. Sehingga setiap perusahaan harus dapat beradaftasi dalam segala situasi yang membutuhkan perubahan cepat.

Apabila kapasitas perusahaan belum memadai pada saat permintaan akan produk atau jasa yang dihasilkan oleh perusahaan terus meningkat membuat perusahaan perlu melakukan perluasan usaha untuk mencukupi kebutuhan konsumennya. Untuk itu perusahaan membutuhkan perencanaan dalam segala kegiatan operasi perusahaan, salah satu perencanaan yang dibutuhkan adalah perencanaan modal misalnya proyek investasi perluasan usaha.

Dalam melakukan proyek investasi perluasan usaha pihak manajemen suatu perusahaan terlebih dahulu harus melakukan suatu studi yang cermat mengenai layak dan tidaknya proyek investasi dilaksanakan. Studi kelayakan dilakukan agar proyek investasi berjalan sukses dan bisa dipertanggung jawabkan.

mempengaruhi kemungkinan suksesnya usulan suatu proyek perluasan usaha. Studi kelayakan proyek menyangkut aspek pasar, aspek teknis, aspek finansial, aspek manajemen, aspek hukum, aspek sosial dan aspek budaya.

Berdasarkan uraian diatas dan pentingnya menelaah masalah tersebut lebih lanjut maka penelitian ini mengambil judul “Studi Kelayakan Investasi Perluasan Usaha Penambahan kelas”.

A. Batasan Masalah

Mengingat banyaknya aspek yang ada dalam studi kelayakan proyek maka penulis, menitik beratkan pada aspek pasar, aspek teknis, aspek finansial dan aspek manajemen karena keempat aspek tersebut merupakan aspek yang terpenting dari aspek-aspek yang ada.

B. Rumusan Masalah

1. Masalah umum

Apakah proyek investasi perluasan usaha penambahan kelas di LBB Neutron Yogyakarta layak untuk dilaksanakan ?

2. Masalah khusus

a. Apakah proyek investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek pasar ?

c. Apakah proyek investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek teknis ?

d. Apakah proyek investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek manajemen?

C. Tujuan Penelitian

1. Tujuan umum

Untuk mengetahui apakah investasi perluasan usaha di Lembaga Bimbingan Belajar Neutron Yogyakarta layak untuk dilaksanakan

2. Tujuan khusus

a. Untuk mengetahui apakah investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek pasar.

b. Untuk mengetahui apakah investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek finansial.

c. Untuk mengetahui apakah investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek teknis.

D. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dipakai oleh manajemen perusahaan sebagai bahan pertimbangan dalam pengambilan keputusan perluasan usaha.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah referensi kepustakaan dan memberikan masukan bagai pihak-pihak yang membutuhkan.

3. Bagi Penulis

5

1. Pengertian Investasi

Investasi adalah suatu tindakan melepas dana pada saat sekarang yang diharapkan untuk memperoleh arus kas masuk pada waktu-waktu yang akan datang selama umur proyek (Napa dan Mulyadi, 1989 : 15).

Investasi adalah kegiatan yang dilangsungkan dengan memanfaatkan pengeluaran kas pada saat sekarang ini dengan tujuan untuk menghasilkan laba yang diharapkan dimasa mendatang (Salim Basalama, 1991 : 8).

Dari pendapat kedua tokoh tersebut dapat disimpulkan bahwa pengertian investasi adalah kegiatan mengeluarkan dana pada saat sekarang dengan tujuan menghasilkan laba di masa mendatang.

2. Jenis-jenis Investasi

Penggolongan investasi (Mulyadi, 1993 : 284)

a. Investasi yang tidak menghasilkan laba (non profit investment)

Investasi ini timbul karena adanya peraturan pemerintah atau karena syarat-syarat kontrak yang telah disetujui dan mewajibkan perusahaan untuk melaksanakannya tanpa mempertimbangkan untung atau rugi. b. Investasi yang tidak dapat diukur labanya (non measurable profit

Investasi ini dimaksudkan untuk menaikkan laba, namun laba yang diharapkan akan diperoleh perusahaan dalam investasi ini sulit dihitung secara teliti.

a. Investasi dalam penggantian mesin danequipment

Investasi ini meliputi pengeluaran untuk penggantian mesin dan equipment yang ada.

b. Investasi dalam perluasan usaha (expantion investment)

Investasi ini merupakan pengeluaran untuk menambah kapasitas produksi atau operasi menjadi besar dari sebelumnya, sehingga akan menambah pendapatan dan juga biaya.

Setiap perusahaan yang ingin survive dan sukses harus berusaha agar dapat selalu berkembang yang ditunjukkan dengan meningkatnya aktivitas perusahaan. Kenaikan aktivitas tersebut juga diikuti dengan kenaikan modal, keadaan seperti inilah perusahaan mengadakan ekspansi.

Bentuk – bentuk ekspansi :

a. Ekspansi yang berangsur –angsur (business Expansion)

Ekspansi yang dijalankan tanpa mengakibatkan perubahan struktur modal. Perusahaan tidak menambah alat – alat produksi tahan lama, tetapi hanya menambah modal kerja saja dengan menggunakan kapasitas produksi yang tersedia dalam perusahaan. Kebutuhan modal untuk keperluan ekspansi ini adalah semakin besar, sehingga bentuk ekspansi ini sering disebut ekspansi berangsur – angsur. Pada bentuk ini yang bertambah hanyalah biaya variabelnya, sedangkan biaya tetapnya adalah relatif tidak berubah.

b. Ekspansi yang melonjak (Financial Expansion)

B. Studi kelayakan

1. Pengertian Studi Kelayakan

Studi kelayakan proyek adalah penelitian tentang dapat tidaknya suatu proyek (biasanya proyek investasi) dilaksanakan dengan berhasil. (Suad Husnan dan Suwarsono, 2000 : 4). Pengertian keberhasilan proyek dipandang dari beberapa sudut yang berbeda, tergantung siapa yang berkepentingan dalam proyek. Pihak swasta lebih berminat untuk meninjau keberhasilan proyek dari manfaat ekonomisnya, sedangkan lembaga non profit dan pemerintah meninjau keberhasilan proyek dari manfaat sosialnya dan manfaat ekonomisnya bagi negara.

2. Tujuan Studi Kelayakan

Tujuan utama dilakukannya studi kelayakan adalah untuk memperbesar kemungkinan proyek yang diteliti mencapai sukses. Semakin besar skala investasi suatu proyek yang akan dilaksanakan maka studi kelayakan menjadi semakin penting, sedangkan semakin sederhana proyek akan dilasanakan semakin sederhana pula lingkup penelitiannya.

3. Lembaga – lembaga yang Memerlukan Studi Kelayakan

Lembaga-lembaga yang memerlukan studi kelayakan proyek antara lain : (Suad Husnan dan Suwarsono, 2000 : 9-10).

a Investor

Sebagai pihak penanam modal dalam suatu proyek, investor akan memperhatikan prospek proyek tersebut yaitu tingkat keuntungan yang diharapkan dan kemungkinan resiko yang ditanggung. Semakin tinggi tingkat resiko investor semakin tinggi pula tingkat keuntungan yang diinginkan.

b Kreditur / Bank

Bagi pihak kreditur keputusan dalam pemberian pinjaman kepada debitur tidak dapat lepas dari pengkajian studi kelayakan proyek. Pihak kreditur menghendaki keamanan dari dana yang ia pinjamkan. Diharapkan bunga dan angsuran pokok pinjaman dapat dibayarkan tepat waktu

c Pemerintah

4. Capital Budgeting

Pengertian capital budgeting adalah keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka waktu kembalinya dana tersebut lebih dari satu tahun (Riyanto, 1999 : 120-121). Sedangkan menurut Weston dan Brigham, 1994 ; 49 capital budgeting adalah proses perencanaan pengeluaran dana untuk aktiva yang diharapkan akan digunakan lebih dari satu tahun.

Arti pentingcapital budgeting(Riyanto, 1999 : 121)

1. Dana yang dikeluarkan akan terikat untuk jangka waktu yang lama. 2. Investasi dalam aktiva tetap masyarakat harapan terhadap hasil

penjualan diwaktu yang akan datang.

3. Pengeluaran dana untuk keperluan tersebut meliputi jumlah yang besar 4. Kesalahan dalam pengambilan keputusan mengenai pengeluaran

modal akan mempunyai akibat yang panjang.

5. Cash Flow

Cash flow adalaharus masuk dan arus keluar kas atau setara kas. Arus kas dalam aktivitas perusahaan dapat digolongkan menjadi tiga komponen, yaitu :

a. Aktivitas operasi

Jumlah kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Contoh arus kas dari aktivitas operasi adalah :

1) Penerimaan kas dari penjualan barang dan jasa, royalti, fees, komisi dan pendapatan lain

2) Pembayaran kas kepada karyawan dan pemasok barang dan jasa 3) Penerimaan dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya.

4) Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi

b. Aktivitas investasi

Melaporkan transaksi arus kas yang melibatkan pembelian dan penjualan aktiva jangka panjang.

Contoh arus kas dari aktivitas investasi adalah :

1) Pembayaran kas untuk untuk pembelian aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri.

2) Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tidak berwujud dan aktiva jangka panjang lain.

3) Perolehan saham atau instrumen keuangan perusahaan lain.

4) Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan). 5) Pembayaran kas sehubungan sengan futures contracts, forward

contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or treading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

c. Aktivitas pendanaan

Melaporkan transaksi kas yang berhubungan dengan investasi oleh pemilik, peminjaman dana, dan pengambilan uang oleh pemilik.

Contoh arus kas dari aktivitas pendanaan adalah :

2) Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan

3) Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya.

4) Pelunasan pinjaman.

5) Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

C. Kriteria Penilaian Studi Kelayakan 1. Penilaian Aspek Pasar

Aspek pasar merupakan aspek pertama dan utama yang perlu mendapat perhatian dalam usulan proyek. Hal-hal yang perlu dipelajari dalam aspek pasar : (Suad Husnan, 2000 : 17).

a. Permintaan ; baik secara total maupun terperinci menurut daerah, jenis konsumen dan perusahaan besar pemakai.

c. Harga ; dilakukan perbandingan dengan barang-barang impor produksi barang dalam negeri lainnya. Apakah ada kecenderungan perubahan harga ? kalau ya bagaimana polanya ?

d. Program Pemasaran ; mencakup strategi pemasaran yang akan digunakan, marketing mix, dan identifikasi siklus kehidupan produk. e. Perkiraan pendapatan jasa yang bisa dicapai perusahaan.

Dalam pembahasan aspek pasar dilakukan peramalan permintaan di masa yang akan datang. Metode yang digunakan dalam aspek ini seasonal. Metode ini beranggapan bahwa apa yang terjadi pada masa yang akan datang tidak terlepas dari apa yang terjadi pada masa lalu.

Langkah – langkah membuat forecast penjualan adalah sebagai berikut (Pangestu Subagyo, 2000:34):

1) Menyusun data permintaan jasa selama 5 tahun . 2) Menghitung pertambahan trend setiap tahun.

Cara menghitungnya adalah :

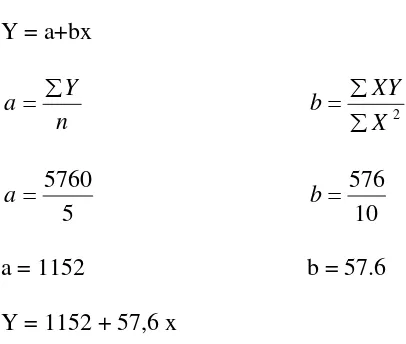

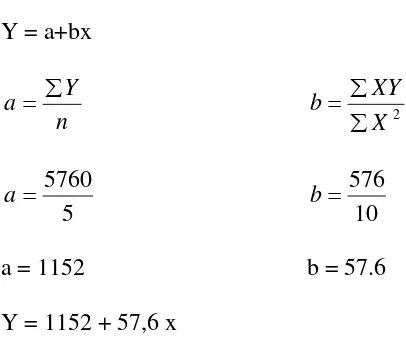

a). Mencari persamaan trend dengan menggunakan metode least square

Y = a + bx untuk mencari nilai a dan b a = n

y

b =

2 x xy

Dimana :Y = jumlah permintaan jasa a = nilai trend periode dasar

y = data yang didapat di lapangan n = jumlah tahun yang diteliti 3) Menghitung Forecast permintaan perusahaan :

4) Membandingkan antara forecast permintaan dengan kapasitas jasa yang telah ada.

5) Menarik kesimpulan , jika kapasitas jasa yang telah ada tidak dapat memenuhi forecast permintaan maka investasi perluasan usaha penambahan kelas layak ditinjau dari aspek pasar.

2. Penilaian Aspek Finansial

Aspek keuangan atau finansial dalam studi kelayakan sangat penting artinya karena dari aspek keuangan ini perusahaan akan mengetahui seberapa besar tingkat pengembalian suatu investasi yang akan dilakukan oleh perusahaan.

Dalam aspek keuangan dipelajari berbagai faktor penting seperti (Husnan dan Suwarsono , 2000: 49)

a. Dana yang diperlukan untuk investasi baik untuk aktiva tetap maupun modal kerja.

b. Sumber-sumber pembelanjaan yang akan digunakan, seberapa banyak dana yang berupa modal sendiri dan berupa banyak yang berupa pinjaman jangka pendek dan jangka panjang

Y = a + bx untuk mencari nilai a dan b a = n

y

b =

2 x xy

Dimana :Y = jumlah permintaan jasa a = nilai trend periode dasar

b = koefisien kecenderungan garis trend

x = nilai waktu yang dihitung dari periode dasar y = data yang didapat dilapangan

n = jumlah tahun yang diteliti

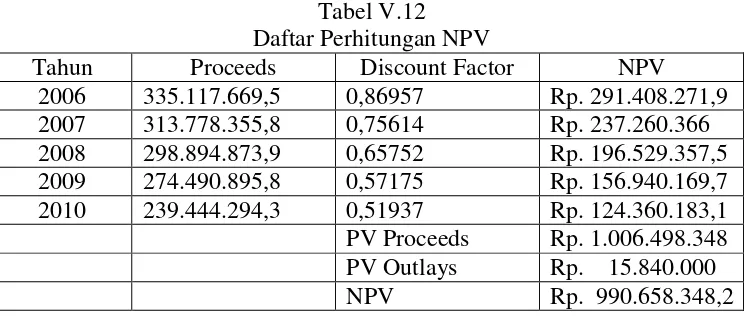

d. Mengestimasi proceeds untuk tiap tahun. Proceeds adalah aliran kas masuk tahunan. Untuk mengestimasi proceeds setiap tahun langkah yang dilakukan adalah :

1). Mengestimasi EAT untuk setiap tahun selama umur ekonomis aktiva tetap.

2). Menghitung proceeds untuk setiap tahun. Rumus untuk menghitungnya adalah (Husnan dan Suwarsono, 2000: 189) : Proceeds= EAT + Depresiasi + bunga (1-pajak)

e. Menghitung net present value untuk investasi perluasan usaha. Langkah yang dilakukan dalam menghitung NPV adalah :

1). Menentukan discount rate yang layak, yaitu sebesar cost of capitaladalah (Riyanto, 1999 : 255):

2). Menghitung net present value investasi perluasan usaha. Rumus untuk menghitungnya adalah : (Riyanto, 1999: 128):

NPV =

Keterangan : k =discount rate T = periode tertentu

n = periode terakhircash flowyang diharapkan 1 = konstanta

At =cash flow

Kesimpulan dari analisis keuangan, jika NPV bernilai positif maka investasi perluasan usaha layak untuk dilakukan dari aspek keuangan.

3. Penilaian Aspek Teknis

Merupakan suatu aspek yang berkenaan dengan proses pembangunan proyek secara teknis dan pengoperasiannya setelah proyek tersebut dibangun. Beberapa faktor yang harus diperhatikan dalam aspek teknis (Husnan dan Suwarsono, 2000 : 110) :

a. Lokasi proyek yaitu dimana suatu proyek akan didirikan baik untuk pertimbangan lokasi dan lahan pabrik maupun lokasi bukan pabrik. b. Seberapa besar skala operasi atau luas produksi ditetapkan untuk

mencapai suatu tingkatan skala ekonomis dan mencapai keuntungan yang memuaskan.

c. Kriteria pemilihan mesin dan equipment utama serta alat pembantu mesin dan equipment.

e. Apakah jenis teknologi yang diusulkan cukup tepat, termasuk di dalamnya pertimbangan sosial.

Disamping hal – hal tersebut juga perlu diperhatikan kapasitas mesin, umur ekonomis mesin, biaya investasi mesin, pemakaian bahan bakar, keahlian tenaga kerja, estimasi total biaya proyek dan estimasi biaya perusahaan yang semuanya berkaitan dengan ketersediaan dana investasi.

Analisis terahadap aspek ini dilakukan dengan membuat kuesioner yang berkaitan dengan perluasan usaha yang akan dilakukan. Langkah-langkahnya adalah :

a. Menilai hasil kuesioner dengan memberi skor 1 untuk jawaban ya pada kuesioner dan memberi skor 0 untuk jawaban tidak.

b. Menghitung prosentase (%) skor kuesioner dari skor maksimum yang mungkin diperoleh dengan rumus :

Total skor yang diperoleh

% Skor kuesioner = x 100%

Skor maksimum yang bisa diperoleh

c. Jika prosentase (%) skor yang diperoleh kurang dari 65% maka aspek teknis dari investasi tersebut dikatakan belum layak. Batas minimal 65% didasarkan pada pedoman Penilaian Acuan Patokan atau PAP (Criterion-Referenced Evaluation)tipe I (Ign. Masidjo, 1995 : 153).

4. Penilaian Aspek Manajemen

dukungan staf manajemen yang ahli dan berpengalaman dalam pengembangan proyek. Staf manajemen adalah pengelola faktor-faktor produksi yang dikerahkan untuk mencapai berbagai macam sasaran proyek. Hal-hal yang dipelajari dalam aspek manajemen adalah : (Husnan dan Suwarsono, 2000:150)

1. Jenis pekerjaan yang diperlukan untuk menjalankan suatu proyek. 2. Struktur organisasi yang dibutuhkan untuk melaksanakan tugas. 3. Persyaratan minimum yang harus dipenuhi.

4. Gambaran kemungkinan mendidik tenaga kerja yang ada.

Analisis kelayakan manajemen dilakukan dengan cara membuat membuat kuesioner mengenai manajemen operasi perusahaan. Langkah-langkah yang dilakukan untuk menganalisisnya adalah : a. Menilai hasil kuesioner dengan cara jawaban ya pada kuesioner

diberi skor 1 dan jawaban tidak diberi skor 0.

b. Menghitung prosentase % skor kuesioner dari skor maksimum yang mungkin diperoleh dengan cara :

Total skor yang diperoleh

% Skor kuesioner = x 100%

Skor maksimum yang bisa diperoleh

20 A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus pada Lembaga Bimbingan Belajar Neutron Yogyakarta, dimana peneliti dapat melakukan penelitian secara langsung mengenai suatu objek tentang kelayakan investasi perluasan usaha.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilaksanakan pada Lembaga Bimbingan Belajar Neutron Yogyakarta.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Juni tahun 2005

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

2. Obyek Penelitian

Obyek yang diteliti meliputi pendapatan jasa, biaya operasional, biaya non operasional, jumlah investasi dan lain-lain.

A. Data yang diperlukan

1. Gambaran umum perusahaan

2. Sejarah dan perkembangan perusahaan 3. Struktur organisasi perusahaan

4. Personalia : jumlah pegawai, jam kerja, dan masalah upah 5. Jasa kegiatan bimbingan belajar : kapasitas bimbingan belajar 6. Pemasaran : sistem promosi dan sarana promosi

7. keuangan : modal dan utang perusahaan

B. Teknik Pengumpulan Data

1. Dokumentasi

Pengumpulan data melalui dokumen atau arsip perusahaan yang berkaitan dengan obyek penelitian yaitu data mengenai sejarah dan perkembangan perusahaan, kapasitas siswa, pendapatan, personalia, sarana dan prasarana, biaya-biaya operasi dan laporan keuangan perusahaan.

2. Wawancara

yang diperlukan, seperti gambaran umum perusahaan dan data lain yang diperlukan untuk menilai kelayakan investasi perluasan usaha

3. Observasi

pengamatan secara langsung terhadap kegiatan perusahaan memungkinkan penulis mendapatkan data secara langsung yang lebih obyektif berkaitan dengan proses jasa bimbingan belajar,keadaan kantor dan ruang bimbingan belajar, dan fasilitas-fasilitas yang ada dalam perusahaan.

C. Teknik Analisis Data

Langkah-langkah menganalisis yaitu: 1. Penilaian Aspek Pasar

Untuk menganalisis aspek pasar diperlukan data historis yang akan digunakan untuk menentukan data dengan tepat dalam meramalkan permintaan di masa yang akan datang.

Langkah-langkahnya:

a. Menyusun data permintaan jasa bimbingan belajar selama lima tahun. b. Menghitung perubahan trend setiap tahun (Pangestu Soebagyo, 2000:

32).

c. Mencari persamaan trend dengan menggunakan metodeleast square. Y = a + bx

Untuk mencari nilai a dan b digunakan rumus:

n Y

a 2

X XY b

Keterangan:

Y = Jumlah permintaan jasa a = nilai trend periode dasar

b = koefisien kecenderungan garis trend x = masa perkiraan permintaan

n = jumlah tahun yang diteliti

d. Menghitung forecastpermintaan (Pangestu Soebagyo, 2000: 61): e. Membandingkan antaraforecastpermintaan dengan kapasitas produksi

jasa yang telah ada.

f. Menarik kesimpulan , jika kapasitas produksi jasa yang telah ada tidak dapat memenuhi forecast permintaan maka investasi perluasan usaha layak ditinjau dari aspek pasar.

2. Penilaian Aspek Finansial

Aspek keuangan atau finansial dalam studi kelayakan sangat penting artinya karena dari aspek keuangan ini perusahaan akan mengetahui seberapa besar tingkat pengembalian suatu investasi yang akan dilakukan oleh perusahaan.

a. Dalam aspek keuangan dipelajari berbagai faktor penting seperti (Husnan dan Suwarsono , 2000: 49)

c. Sumber-sumber pembelanjaan yang akan digunakan, seberapa banyak dana yang berupa modal sendiri dan berupa banyak yang berupa pinjaman jangka pendek dan jangka panjang

d. Taksiran penghasilan biaya dan laba rugi dengan metodeleast square. Rumusnya adalah sebagai berikut :

Y = a + bx untuk mencari nilai a dan b a = n

y

b =

2 x xy

Keterangan : Y = jumlah permintaan jasa a = nilai trend periode dasar

b = koefisien kecenderungan garis trend

x = nilai waktu yang dihitung dari periode dasar y = data yang didapat di lapangan

n = jumlah tahun yang diteliti

e. Mengestimasi proceeds untuk tiap tahun. Untuk mengestimasi proceedssetiap tahun langkah yang dilakukan adalah :

1) Mengestimasi EAT untuk setiap tahun selama umur ekonomis aktiva tetap.

f. Menghitung net present value untuk investasi perluasan usaha. Langkah yang dilakukan dalam menghitung NPV adalah :

1) Menentukandiscount rate yang layak, yaitu sebesarcost of capital adalah (Riyanto, 1999 : 255):

2) Menghitung net present value investasi perluasan usaha. Rumus untuk menghitungnya adalah : (Riyanto, 1999: 128):

NPV =

n t t k At 0(1 )

At = n

r An r A r A ) 1 ( ... ) 1 ( 2 ) 1 ( 1

2

Keterangan : k =discount rate

n = periode terakhir cash flow yang diharapkan 1 = konstanta

At =cash flowpada peride t r = tingkat bunga

Kesimpulan dari analisis keuangan, jika NPV bernilai positif maka investasi perluasan usaha layak untuk dilakukan dari aspek keuangan.

3. Penilaian Aspek Teknis

Analisis terahadap aspek ini dilakukan dengan membuat kuesioner yang diadopsi dari skripsi Yustinus Hari Susetyo (AKT 99). Langkah-langkahnya adalah :

b. Menghitung prosentase (%) skor kuesioner dari skor maksimum yang mungkin diperoleh dengan cara :

Total skor yang diperoleh

% Skor kuesioner = x 100%

Skor maksimum yang bisa diperoleh

c. Jika prosentase (%) skor yang diperoleh kurang dari 65% maka aspek teknis dari investasi tersebut dikatakan belum layak. Batas minimal 65% didasarkan pada pedoman Penilaian Acuan Patokan atau PAP (Criterion-Referenced Evaluation) tipe I (Ign. Masidjo, 1995 : 153). Untuk batas-batasnya adalah sebagai berikut :

Prosentase Kriteria

90% - 100% 80% - 89% 65% - 79% 55% - 64%

≤55%

A = Amat Baik B = Baik C = Cukup D = Meragukan E = Gagal

4. Penilaian Aspek Manajemen

Analisis kelayakan manajemen dilakukan dengan cara membuat kuesioner yang diadopsi dari skripsi Yustinus Hari Susetyo (AKT 99). Langkah-langkah yang dilakukan untuk menganalisisnya adalah :

a. Menilai hasil kuesioner dengan cara jawaban ya pada kuesioner diberi skor 1 dan jawaban tidak diberi skor 0.

Total skor yang diperoleh

% Skor kuesioner = x 100%

Skor maksimum yang bisa diperoleh

c. Jika prosentase (%) skor yang diperoleh kurang dari 65% maka aspek manajemen dari investasi tersebut dikatakan belum layak. Batas minimal 65% didasarkan pada pedoman Penilaian Acuan Patokan atau

PAP (Criterion-Referenced Evaluation) tipe I (Ign. Masidjo, 1995 :

153).Untuk batas-batasnya adalah sebagai berikut :

Prosentase Kriteria

90% - 100% 80% - 89% 65% - 79% 55% - 64%

≤55%

A = Amat Baik B = Baik C = Cukup D = Meragukan E = Gagal

28

Berawal dari kesamaan ide sekelompok mahasiswa yang salah satu pelopornya adalah almarhum Bapak Sutrisno untuk mendirikan Lembaga Bimbingan Belajar yang bertujuan untuk membantu anak-anak usia sekolah agar memperoleh tambahan belajar dan mengatasi kesulitan dalam memahami pelajaran yang didapat di sekolah.

Semula nama lembaga Bimbingan Belajar ini adalah Lembaga Bimbingan Neutron, kemudian setelah Bapak Sutrisno meninggal pada tahun 1987 Pimpinan lembaga dipegang oleh Bapak Purwono. Kemudian nama Lembaga Bimbingan Neutron diganti dengan nama Neutron Club yang selanjutnya berubah menjadi Neutron College dan sekarang menjadi Neutron Yogyakarta.

A. Latar Belakang

Dewasa ini dunia bisnis dihadapkan dengan situasi persaingan yang semakin ketat. Setiap perusahaan tanpa melihat skala usahanya selalu berusaha untuk mengembangkan usahanya agar tetap eksis dan mampu menghadapi persaingan. Sehingga setiap perusahaan harus dapat beradaftasi dalam segala situasi yang membutuhkan perubahan cepat.

Apabila kapasitas perusahaan belum memadai pada saat permintaan akan produk atau jasa yang dihasilkan oleh perusahaan terus meningkat membuat perusahaan perlu melakukan perluasan usaha untuk mencukupi kebutuhan konsumennya. Untuk itu perusahaan membutuhkan perencanaan dalam segala kegiatan operasi perusahaan, salah satu perencanaan yang dibutuhkan adalah perencanaan modal misalnya proyek investasi perluasan usaha.

Dalam melakukan proyek investasi perluasan usaha pihak manajemen suatu perusahaan terlebih dahulu harus melakukan suatu studi yang cermat mengenai layak dan tidaknya proyek investasi dilaksanakan. Studi kelayakan dilakukan agar proyek investasi berjalan sukses dan bisa dipertanggung jawabkan.

mempengaruhi kemungkinan suksesnya usulan suatu proyek perluasan usaha. Studi kelayakan proyek menyangkut aspek pasar, aspek teknis, aspek finansial, aspek manajemen, aspek hukum, aspek sosial dan aspek budaya.

Berdasarkan uraian diatas dan pentingnya menelaah masalah tersebut lebih lanjut maka penelitian ini mengambil judul “Studi Kelayakan Investasi Perluasan Usaha Penambahan kelas”.

B. Batasan Masalah

Mengingat banyaknya aspek yang ada dalam studi kelayakan proyek maka penulis, menitik beratkan pada aspek pasar, aspek teknis, aspek finansial dan aspek manajemen karena keempat aspek tersebut merupakan aspek yang terpenting dari aspek-aspek yang ada.

C. Rumusan Masalah

1. Masalah umum

Apakah proyek investasi perluasan usaha penambahan kelas di LBB Neutron Yogyakarta layak untuk dilaksanakan ?

2. Masalah khusus

a. Apakah proyek investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek pasar ?

c. Apakah proyek investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek teknis ?

d. Apakah proyek investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek manajemen?

D. Tujuan Penelitian

1. Tujuan umum

Untuk mengetahui apakah investasi perluasan usaha di Lembaga Bimbingan Belajar Neutron Yogyakarta layak untuk dilaksanakan

2. Tujuan khusus

a. Untuk mengetahui apakah investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek pasar.

b. Untuk mengetahui apakah investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek finansial.

c. Untuk mengetahui apakah investasi perluasan usaha penambahan kelas layak untuk dilaksanakan bila ditinjau dari aspek teknis.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dipakai oleh manajemen perusahaan sebagai bahan pertimbangan dalam pengambilan keputusan perluasan usaha.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah referensi kepustakaan dan memberikan masukan bagai pihak-pihak yang membutuhkan.

3. Bagi Penulis

BAB II

TINJAUAN PUSTAKA A. Investasi

1. Pengertian Investasi

Investasi adalah suatu tindakan melepas dana pada saat sekarang yang diharapkan untuk memperoleh arus kas masuk pada waktu-waktu yang akan datang selama umur proyek (Napa dan Mulyadi, 1989 : 15).

Investasi adalah kegiatan yang dilangsungkan dengan memanfaatkan pengeluaran kas pada saat sekarang ini dengan tujuan untuk menghasilkan laba yang diharapkan dimasa mendatang (Salim Basalama, 1991 : 8).

Dari pendapat kedua tokoh tersebut dapat disimpulkan bahwa pengertian investasi adalah kegiatan mengeluarkan dana pada saat sekarang dengan tujuan menghasilkan laba di masa mendatang.

2. Jenis-jenis Investasi

Penggolongan investasi (Mulyadi, 1993 : 284)

a. Investasi yang tidak menghasilkan laba (non profit investment)

Investasi ini timbul karena adanya peraturan pemerintah atau karena syarat-syarat kontrak yang telah disetujui dan mewajibkan perusahaan untuk melaksanakannya tanpa mempertimbangkan untung atau rugi. b. Investasi yang tidak dapat diukur labanya (non measurable profit

Investasi ini dimaksudkan untuk menaikkan laba, namun laba yang diharapkan akan diperoleh perusahaan dalam investasi ini sulit dihitung secara teliti.

c. Investasi dalam penggantian mesin danequipment

Investasi ini meliputi pengeluaran untuk penggantian mesin dan equipment yang ada.

d. Investasi dalam perluasan usaha (expantion investment)

Investasi ini merupakan pengeluaran untuk menambah kapasitas produksi atau operasi menjadi besar dari sebelumnya, sehingga akan menambah pendapatan dan juga biaya.

Setiap perusahaan yang ingin survive dan sukses harus berusaha agar dapat selalu berkembang yang ditunjukkan dengan meningkatnya aktivitas perusahaan. Kenaikan aktivitas tersebut juga diikuti dengan kenaikan modal, keadaan seperti inilah perusahaan mengadakan ekspansi.

Bentuk – bentuk ekspansi :

a. Ekspansi yang berangsur –angsur (business Expansion)

Ekspansi yang dijalankan tanpa mengakibatkan perubahan struktur modal. Perusahaan tidak menambah alat – alat produksi tahan lama, tetapi hanya menambah modal kerja saja dengan menggunakan kapasitas produksi yang tersedia dalam perusahaan. Kebutuhan modal untuk keperluan ekspansi ini adalah semakin besar, sehingga bentuk ekspansi ini sering disebut ekspansi berangsur – angsur. Pada bentuk ini yang bertambah hanyalah biaya variabelnya, sedangkan biaya tetapnya adalah relatif tidak berubah.

b. Ekspansi yang melonjak (Financial Expansion)

B. Studi kelayakan

1. Pengertian Studi Kelayakan

Studi kelayakan proyek adalah penelitian tentang dapat tidaknya suatu proyek (biasanya proyek investasi) dilaksanakan dengan berhasil. (Suad Husnan dan Suwarsono, 2000 : 4). Pengertian keberhasilan proyek dipandang dari beberapa sudut yang berbeda, tergantung siapa yang berkepentingan dalam proyek. Pihak swasta lebih berminat untuk meninjau keberhasilan proyek dari manfaat ekonomisnya, sedangkan lembaga non profit dan pemerintah meninjau keberhasilan proyek dari manfaat sosialnya dan manfaat ekonomisnya bagi negara.

2. Tujuan Studi Kelayakan

Tujuan utama dilakukannya studi kelayakan adalah untuk memperbesar kemungkinan proyek yang diteliti mencapai sukses. Semakin besar skala investasi suatu proyek yang akan dilaksanakan maka studi kelayakan menjadi semakin penting, sedangkan semakin sederhana proyek akan dilasanakan semakin sederhana pula lingkup penelitiannya.

3. Lembaga – lembaga yang Memerlukan Studi Kelayakan

Lembaga-lembaga yang memerlukan studi kelayakan proyek antara lain : (Suad Husnan dan Suwarsono, 2000 : 9-10).

a Investor

Sebagai pihak penanam modal dalam suatu proyek, investor akan memperhatikan prospek proyek tersebut yaitu tingkat keuntungan yang diharapkan dan kemungkinan resiko yang ditanggung. Semakin tinggi tingkat resiko investor semakin tinggi pula tingkat keuntungan yang diinginkan.

b Kreditur / Bank

Bagi pihak kreditur keputusan dalam pemberian pinjaman kepada debitur tidak dapat lepas dari pengkajian studi kelayakan proyek. Pihak kreditur menghendaki keamanan dari dana yang ia pinjamkan. Diharapkan bunga dan angsuran pokok pinjaman dapat dibayarkan tepat waktu

c Pemerintah

4. Capital Budgeting

Pengertian capital budgeting adalah keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka waktu kembalinya dana tersebut lebih dari satu tahun (Riyanto, 1999 : 120-121). Sedangkan menurut Weston dan Brigham, 1994 ; 49 capital budgeting adalah proses perencanaan pengeluaran dana untuk aktiva yang diharapkan akan digunakan lebih dari satu tahun.

Arti pentingcapital budgeting(Riyanto, 1999 : 121)

1. Dana yang dikeluarkan akan terikat untuk jangka waktu yang lama. 2. Investasi dalam aktiva tetap masyarakat harapan terhadap hasil

penjualan diwaktu yang akan datang.

3. Pengeluaran dana untuk keperluan tersebut meliputi jumlah yang besar 4. Kesalahan dalam pengambilan keputusan mengenai pengeluaran

modal akan mempunyai akibat yang panjang.

5. Cash Flow

Cash flow adalaharus masuk dan arus keluar kas atau setara kas. Arus kas dalam aktivitas perusahaan dapat digolongkan menjadi tiga komponen, yaitu :

a. Aktivitas operasi

Jumlah kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Contoh arus kas dari aktivitas operasi adalah :

1) Penerimaan kas dari penjualan barang dan jasa, royalti, fees, komisi dan pendapatan lain

2) Pembayaran kas kepada karyawan dan pemasok barang dan jasa 3) Penerimaan dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya.

4) Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi

b. Aktivitas investasi

Melaporkan transaksi arus kas yang melibatkan pembelian dan penjualan aktiva jangka panjang.

Contoh arus kas dari aktivitas investasi adalah :

1) Pembayaran kas untuk untuk pembelian aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri.

2) Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tidak berwujud dan aktiva jangka panjang lain.

3) Perolehan saham atau instrumen keuangan perusahaan lain.

4) Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan). 5) Pembayaran kas sehubungan sengan futures contracts, forward

contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or treading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

c. Aktivitas pendanaan

Melaporkan transaksi kas yang berhubungan dengan investasi oleh pemilik, peminjaman dana, dan pengambilan uang oleh pemilik.

Contoh arus kas dari aktivitas pendanaan adalah :

2) Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan

3) Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya.

4) Pelunasan pinjaman.

5) Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

C. Kriteria Penilaian Studi Kelayakan 1. Penilaian Aspek Pasar

Aspek pasar merupakan aspek pertama dan utama yang perlu mendapat perhatian dalam usulan proyek. Hal-hal yang perlu dipelajari dalam aspek pasar : (Suad Husnan, 2000 : 17).

a. Permintaan ; baik secara total maupun terperinci menurut daerah, jenis konsumen dan perusahaan besar pemakai.

c. Harga ; dilakukan perbandingan dengan barang-barang impor produksi barang dalam negeri lainnya. Apakah ada kecenderungan perubahan harga ? kalau ya bagaimana polanya ?

d. Program Pemasaran ; mencakup strategi pemasaran yang akan digunakan, marketing mix, dan identifikasi siklus kehidupan produk. e. Perkiraan pendapatan jasa yang bisa dicapai perusahaan.

Dalam pembahasan aspek pasar dilakukan peramalan permintaan di masa yang akan datang. Metode yang digunakan dalam aspek ini seasonal. Metode ini beranggapan bahwa apa yang terjadi pada masa yang akan datang tidak terlepas dari apa yang terjadi pada masa lalu.

Langkah – langkah membuat forecast penjualan adalah sebagai berikut (Pangestu Subagyo, 2000:34):

1) Menyusun data permintaan jasa selama 5 tahun . 2) Menghitung pertambahan trend setiap tahun.

Cara menghitungnya adalah :

a). Mencari persamaan trend dengan menggunakan metode least square

Y = a + bx untuk mencari nilai a dan b a = n

y

b =

2 x xy

Dimana :Y = jumlah permintaan jasa a = nilai trend periode dasar

y = data yang didapat di lapangan n = jumlah tahun yang diteliti 3) Menghitung Forecast permintaan perusahaan :

4) Membandingkan antara forecast permintaan dengan kapasitas jasa yang telah ada.

5) Menarik kesimpulan , jika kapasitas jasa yang telah ada tidak dapat memenuhi forecast permintaan maka investasi perluasan usaha penambahan kelas layak ditinjau dari aspek pasar.

2. Penilaian Aspek Finansial

Aspek keuangan atau finansial dalam studi kelayakan sangat penting artinya karena dari aspek keuangan ini perusahaan akan mengetahui seberapa besar tingkat pengembalian suatu investasi yang akan dilakukan oleh perusahaan.

Dalam aspek keuangan dipelajari berbagai faktor penting seperti (Husnan dan Suwarsono , 2000: 49)

a. Dana yang diperlukan untuk investasi baik untuk aktiva tetap maupun modal kerja.

b. Sumber-sumber pembelanjaan yang akan digunakan, seberapa banyak dana yang berupa modal sendiri dan berupa banyak yang berupa pinjaman jangka pendek dan jangka panjang

Y = a + bx untuk mencari nilai a dan b a = n

y

b =

2 x xy

Dimana :Y = jumlah permintaan jasa a = nilai trend periode dasar

b = koefisien kecenderungan garis trend

x = nilai waktu yang dihitung dari periode dasar y = data yang didapat dilapangan

n = jumlah tahun yang diteliti

d. Mengestimasi proceeds untuk tiap tahun. Proceeds adalah aliran kas masuk tahunan. Untuk mengestimasi proceeds setiap tahun langkah yang dilakukan adalah :

1). Mengestimasi EAT untuk setiap tahun selama umur ekonomis aktiva tetap.

2). Menghitung proceeds untuk setiap tahun. Rumus untuk menghitungnya adalah (Husnan dan Suwarsono, 2000: 189) : Proceeds= EAT + Depresiasi + bunga (1-pajak)

e. Menghitung net present value untuk investasi perluasan usaha. Langkah yang dilakukan dalam menghitung NPV adalah :

1). Menentukan discount rate yang layak, yaitu sebesar cost of capitaladalah (Riyanto, 1999 : 255):

2). Menghitung net present value investasi perluasan usaha. Rumus untuk menghitungnya adalah : (Riyanto, 1999: 128):

NPV =

Keterangan : k =discount rate T = periode tertentu

n = periode terakhircash flowyang diharapkan 1 = konstanta

At =cash flow

Kesimpulan dari analisis keuangan, jika NPV bernilai positif maka investasi perluasan usaha layak untuk dilakukan dari aspek keuangan.

3. Penilaian Aspek Teknis

Merupakan suatu aspek yang berkenaan dengan proses pembangunan proyek secara teknis dan pengoperasiannya setelah proyek tersebut dibangun. Beberapa faktor yang harus diperhatikan dalam aspek teknis (Husnan dan Suwarsono, 2000 : 110) :

a. Lokasi proyek yaitu dimana suatu proyek akan didirikan baik untuk pertimbangan lokasi dan lahan pabrik maupun lokasi bukan pabrik. b. Seberapa besar skala operasi atau luas produksi ditetapkan untuk

mencapai suatu tingkatan skala ekonomis dan mencapai keuntungan yang memuaskan.

c. Kriteria pemilihan mesin dan equipment utama serta alat pembantu mesin dan equipment.

e. Apakah jenis teknologi yang diusulkan cukup tepat, termasuk di dalamnya pertimbangan sosial.

Disamping hal – hal tersebut juga perlu diperhatikan kapasitas mesin, umur ekonomis mesin, biaya investasi mesin, pemakaian bahan bakar, keahlian tenaga kerja, estimasi total biaya proyek dan estimasi biaya perusahaan yang semuanya berkaitan dengan ketersediaan dana investasi.

Analisis terahadap aspek ini dilakukan dengan membuat kuesioner yang berkaitan dengan perluasan usaha yang akan dilakukan. Langkah-langkahnya adalah :

a. Menilai hasil kuesioner dengan memberi skor 1 untuk jawaban ya pada kuesioner dan memberi skor 0 untuk jawaban tidak.

b. Menghitung prosentase (%) skor kuesioner dari skor maksimum yang mungkin diperoleh dengan rumus :

Total skor yang diperoleh

% Skor kuesioner = x 100%

Skor maksimum yang bisa diperoleh

c. Jika prosentase (%) skor yang diperoleh kurang dari 65% maka aspek teknis dari investasi tersebut dikatakan belum layak. Batas minimal 65% didasarkan pada pedoman Penilaian Acuan Patokan atau PAP (Criterion-Referenced Evaluation)tipe I (Ign. Masidjo, 1995 : 153).

4. Penilaian Aspek Manajemen

dukungan staf manajemen yang ahli dan berpengalaman dalam pengembangan proyek. Staf manajemen adalah pengelola faktor-faktor produksi yang dikerahkan untuk mencapai berbagai macam sasaran proyek. Hal-hal yang dipelajari dalam aspek manajemen adalah : (Husnan dan Suwarsono, 2000:150)

1. Jenis pekerjaan yang diperlukan untuk menjalankan suatu proyek. 2. Struktur organisasi yang dibutuhkan untuk melaksanakan tugas. 3. Persyaratan minimum yang harus dipenuhi.

4. Gambaran kemungkinan mendidik tenaga kerja yang ada.

Analisis kelayakan manajemen dilakukan dengan cara membuat membuat kuesioner mengenai manajemen operasi perusahaan. Langkah-langkah yang dilakukan untuk menganalisisnya adalah : a. Menilai hasil kuesioner dengan cara jawaban ya pada kuesioner

diberi skor 1 dan jawaban tidak diberi skor 0.

b. Menghitung prosentase % skor kuesioner dari skor maksimum yang mungkin diperoleh dengan cara :

Total skor yang diperoleh

% Skor kuesioner = x 100%

Skor maksimum yang bisa diperoleh

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus pada Lembaga Bimbingan Belajar Neutron Yogyakarta, dimana peneliti dapat melakukan penelitian secara langsung mengenai suatu objek tentang kelayakan investasi perluasan usaha.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilaksanakan pada Lembaga Bimbingan Belajar Neutron Yogyakarta.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Juni tahun 2005

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

2. Obyek Penelitian

Obyek yang diteliti meliputi pendapatan jasa, biaya operasional, biaya non operasional, jumlah investasi dan lain-lain.

D. Data yang diperlukan

1. Gambaran umum perusahaan

2. Sejarah dan perkembangan perusahaan 3. Struktur organisasi perusahaan

4. Personalia : jumlah pegawai, jam kerja, dan masalah upah 5. Jasa kegiatan bimbingan belajar : kapasitas bimbingan belajar 6. Pemasaran : sistem promosi dan sarana promosi

7. keuangan : modal dan utang perusahaan

E. Teknik Pengumpulan Data

1. Dokumentasi

Pengumpulan data melalui dokumen atau arsip perusahaan yang berkaitan dengan obyek penelitian yaitu data mengenai sejarah dan perkembangan perusahaan, kapasitas siswa, pendapatan, personalia, sarana dan prasarana, biaya-biaya operasi dan laporan keuangan perusahaan.

2. Wawancara

yang diperlukan, seperti gambaran umum perusahaan dan data lain yang diperlukan untuk menilai kelayakan investasi perluasan usaha

3. Observasi

pengamatan secara langsung terhadap kegiatan perusahaan memungkinkan penulis mendapatkan data secara langsung yang lebih obyektif berkaitan dengan proses jasa bimbingan belajar,keadaan kantor dan ruang bimbingan belajar, dan fasilitas-fasilitas yang ada dalam perusahaan.

F. Teknik Analisis Data

Langkah-langkah menganalisis yaitu: 1. Penilaian Aspek Pasar

Untuk menganalisis aspek pasar diperlukan data historis yang akan digunakan untuk menentukan data dengan tepat dalam meramalkan permintaan di masa yang akan datang.

Langkah-langkahnya:

a. Menyusun data permintaan jasa bimbingan belajar selama lima tahun. b. Menghitung perubahan trend setiap tahun (Pangestu Soebagyo, 2000:

32).

c. Mencari persamaan trend dengan menggunakan metodeleast square. Y = a + bx

Untuk mencari nilai a dan b digunakan rumus:

n Y

a 2

X XY b

Keterangan:

Y = Jumlah permintaan jasa a = nilai trend periode dasar

b = koefisien kecenderungan garis trend x = masa perkiraan permintaan

n = jumlah tahun yang diteliti

d. Menghitung forecastpermintaan (Pangestu Soebagyo, 2000: 61): e. Membandingkan antaraforecastpermintaan dengan kapasitas produksi

jasa yang telah ada.

f. Menarik kesimpulan , jika kapasitas produksi jasa yang telah ada tidak dapat memenuhi forecast permintaan maka investasi perluasan usaha layak ditinjau dari aspek pasar.

2. Penilaian Aspek Finansial

Aspek keuangan atau finansial dalam studi kelayakan sangat penting artinya karena dari aspek keuangan ini perusahaan akan mengetahui seberapa besar tingkat pengembalian suatu investasi yang akan dilakukan oleh perusahaan.

a. Dalam aspek keuangan dipelajari berbagai faktor penting seperti (Husnan dan Suwarsono , 2000: 49)

c. Sumber-sumber pembelanjaan yang akan digunakan, seberapa banyak dana yang berupa modal sendiri dan berupa banyak yang berupa pinjaman jangka pendek dan jangka panjang

d. Taksiran penghasilan biaya dan laba rugi dengan metodeleast square. Rumusnya adalah sebagai berikut :

Y = a + bx untuk mencari nilai a dan b a = n

y

b =

2 x xy

Keterangan : Y = jumlah permintaan jasa a = nilai trend periode dasar

b = koefisien kecenderungan garis trend

x = nilai waktu yang dihitung dari periode dasar y = data yang didapat di lapangan

n = jumlah tahun yang diteliti

e. Mengestimasi proceeds untuk tiap tahun. Untuk mengestimasi proceedssetiap tahun langkah yang dilakukan adalah :

1) Mengestimasi EAT untuk setiap tahun selama umur ekonomis aktiva tetap.

f. Menghitung net present value untuk investasi perluasan usaha. Langkah yang dilakukan dalam menghitung NPV adalah :

1) Menentukandiscount rate yang layak, yaitu sebesarcost of capital adalah (Riyanto, 1999 : 255):

2) Menghitung net present value investasi perluasan usaha. Rumus untuk menghitungnya adalah : (Riyanto, 1999: 128):

NPV =

n t t k At 0(1 )

At = n

r An r A r A ) 1 ( ... ) 1 ( 2 ) 1 ( 1

2

Keterangan : k =discount rate

n = periode terakhir cash flow yang diharapkan 1 = konstanta

At =cash flowpada peride t r = tingkat bunga

Kesimpulan dari analisis keuangan, jika NPV bernilai positif maka investasi perluasan usaha layak untuk dilakukan dari aspek keuangan.

3. Penilaian Aspek Teknis

Analisis terahadap aspek ini dilakukan dengan membuat kuesioner yang diadopsi dari skripsi Yustinus Hari Susetyo (AKT 99). Langkah-langkahnya adalah :

b. Menghitung prosentase (%) skor kuesioner dari skor maksimum yang mungkin diperoleh dengan cara :

Total skor yang diperoleh

% Skor kuesioner = x 100%

Skor maksimum yang bisa diperoleh

c. Jika prosentase (%) skor yang diperoleh kurang dari 65% maka aspek teknis dari investasi tersebut dikatakan belum layak. Batas minimal 65% didasarkan pada pedoman Penilaian Acuan Patokan atau PAP (Criterion-Referenced Evaluation) tipe I (Ign. Masidjo, 1995 : 153). Untuk batas-batasnya adalah sebagai berikut :

Prosentase Kriteria

90% - 100% 80% - 89% 65% - 79% 55% - 64%

≤55%

A = Amat Baik B = Baik C = Cukup D = Meragukan E = Gagal

4. Penilaian Aspek Manajemen

Analisis kelayakan manajemen dilakukan dengan cara membuat kuesioner yang diadopsi dari skripsi Yustinus Hari Susetyo (AKT 99). Langkah-langkah yang dilakukan untuk menganalisisnya adalah :

a. Menilai hasil kuesioner dengan cara jawaban ya pada kuesioner diberi skor 1 dan jawaban tidak diberi skor 0.

Total skor yang diperoleh

% Skor kuesioner = x 100%

Skor maksimum yang bisa diperoleh

c. Jika prosentase (%) skor yang diperoleh kurang dari 65% maka aspek manajemen dari investasi tersebut dikatakan belum layak. Batas minimal 65% didasarkan pada pedoman Penilaian Acuan Patokan atau

PAP (Criterion-Referenced Evaluation) tipe I (Ign. Masidjo, 1995 :

153).Untuk batas-batasnya adalah sebagai berikut :

Prosentase Kriteria

90% - 100% 80% - 89% 65% - 79% 55% - 64%

≤55%

A = Amat Baik B = Baik C = Cukup D = Meragukan E = Gagal

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan perkembangan Perusahaan

Berawal dari kesamaan ide sekelompok mahasiswa yang salah satu pelopornya adalah almarhum Bapak Sutrisno untuk mendirikan Lembaga Bimbingan Belajar yang bertujuan untuk membantu anak-anak usia sekolah agar memperoleh tambahan belajar dan mengatasi kesulitan dalam memahami pelajaran yang didapat di sekolah.

Semula nama lembaga Bimbingan Belajar ini adalah Lembaga Bimbingan Neutron, kemudian setelah Bapak Sutrisno meninggal pada tahun 1987 Pimpinan lembaga dipegang oleh Bapak Purwono. Kemudian nama Lembaga Bimbingan Neutron diganti dengan nama Neutron Club yang selanjutnya berubah menjadi Neutron College dan sekarang menjadi Neutron Yogyakarta.

Lembaga Bimbingan Belajar Neutron sampai saat ini menawarkan beberapa program bimbingan belajar diantaranya Program Reguler 3 SMA, Program Intensif atau PIKPU, 1-2 SMA, 3 SMP, 1-2 SMP, DAN 6 SD.

Untuk mempertahankan dan melestarikan usaha di bidang jasa bimbingan belajar ini, telah berkembang menjadi PT (Perseroan Terbatas) dengan nama PT Lembimjar NEUTRON YOGYAKARTA. Bidang usaha di PT ini tidak hanya pada jasa bimbimgan belajar saja tetapi juga di luar jasa ini seperti persewaan komputer, percetakan.

Pada saat penelitian dilaksanakan, LBB NEUTRON YOGYAKARTA telah memiliki 25 cabang di beberapa kota yaitu:

1. Yogyakarta

a. Yogyakarta I : Jalan Taman Siswa No 96 Telp/Fax (0274)418934-41895.

b. Yogyakarta 3 : Jalan HOS. Cokroaminnoto 16 Telp (0274) 51774. c. Yogyakarta 5 : Jalan C. Simanjutak 50 (0274) 566901.

d. Wates : Jalan Gading 19 Telp (0274) 774530. 2. Jawa Tengah

a. Semarang 1 : Jalan Kompol Maksum 205 Telp/Fax (024) 8313198.

b. Semarang 2 : Jalan Abdul Rahman Saleh 17 Kalibaten Telp (024) 7607763.

e. Surakarta 1 : Jalan Dr. Muwardi 45 Telp/Fax (0271) 717025 f. Surakarta 2 : Jalan Bhayangkara 53 (TIPES) Telp (0271)713892 g. Klaten 1 : Jalan Merbabu 48 Telp (0272) 3 2752 5

h. Klaten 2 : Jalan Sersan Sadikin 2 (depan GOR) i. Magelang : Jalan Ahmad Yani 158 Telp (0293) 362049 j. Kebumen : Jalan HM Sarbini 28 Telp (0287) 382952 k. Purworejo : Jalan Jendral Sudirman 7 Telp (0275) 325461 l. Cilacap : Jalan Gatot Subroto 46 Telp/Fax (0282) 534766 m. Kudus : Jalan Jendral Sudirman 160 Telp (0291) 438356 n. Pekalongan : Jalan H. Agus Salim 19 Telp (0285) 421174 o. Pati : Jalan Supriyadi 73 Telp (0295) 381641 p. Tegal : Jalan Sultan Agung 153 Telp (0283) 321014 3. Jawa Barat

a. Bandung1 : Jalan Taman Sari 61 ( Komplek ITB ) Telp (022) 2530530, 2501423

b. Bandung 2 : Jalan Kliningan No 2 Buah Batu Telp (022) 732094`

c. Cirebon : Jalan Tuparev 58 B Telp (0213) 242360, 242485 4. Jawa Timur

a. Madiun 1 : Jalan Thamrin 83 Telp/Fax (035) 458488 b. Madiun 2 : Jalan Trunojoyo 108 Telp (0351) 455892

1. Visi Perusahaan

Menjadikan Lembaga Bimbingan Belajar NEUTRON YOGYAKARTA ikut andil dalam mencerdaskan kehidupan bangsa dan memberikan kontribusi yang positif bagi dunia pendidikan, serta membudayakan belajar bagi siswa.

2. Misi Perusahaan

a. Memberikan tempat unuk berinovasi dan berkreasi didunia pendidikan .

b. Memberikan penguasan materi pelajaran dengan INTI DASAR PERMASALAHAN, dalam hal pengerjaan soal yang tidak perlu berbelit-belit.

c. Membekali siswa dengan pengajaran LOGIKA SEDERHANA , siswa masuk bimbibgan tes, selesai bimbingan, siap tes.

d. Memberikan METODE PENALARAN yang tiada duanya, yang hanya dimiliki NEUTRON YOGYAKARTA, satu-satunyan metode terbaik bagi siswa, yang telah terbukti keunggulannya dalam SPMB, UAN dan lain-lain.

e. Mengedepankan pelayanan bagi siswa meliputi: 1) Pelayanan dengan ramah dan cepat.

2) Harga yang kompetitif disesuaikan dengan kualitas yang diberikan.

3. Tujuan

a. Memberikan kegiatan positf bagi siswa.

b. Memberikan dorongan dan motivasi pada siswa agar rajin belajar. c. Membantu siswa menyelesaikan materi beajar yang belum selesai

di sekolah.

d. Memberikan kesempatan pada siswa untuk bergaul diluar sekolah secara positif.

e. Membantu orang tua membimbing anak dalam kesulitan belajar yang tidak bisa dipecahkan di rumah.

f. Meningkatkan prestasi siswa sehingga memperoleh nilai harian, semester 1&2, ujian akhir sekolah, ujian nasional dan SPMB yang lebih tinggi atau baik.

g. Memberikan strategi dalam persaingan tes, pemilihan jurusan, pilihan studi di pendidikan tinggi.

Dalam menyelenggarakan kegiatan bimbingan belajar LBB NEUTRON YOGYAKARTA memiliki struktur organisasi yang merupakan tata cara hubungan kerja dalam suatu sistem yang menyeluruh pada organisasi tersebut. Dalam struktur tersebut terbentuk gabungan lintas wewenang, hak, dan tanggung jawab. Tujuan organisasi akan menentukan struktur organisasi yang dipilih perusahaan dengan menentukan seluruh tugas pekerjaan, hubungan antar tugas masing-masing, batas wewenang dan tanggung jawab. Atas dasar kegiatan-kegiatan tersebut akan disusun pola hubungan antar bidang-bidang pengambil keputusan maupun pelaksana yang memiliki kedudukan, wewenang dan tanggung jawab.

Susunan pengurus pada LBB NEUTRON YOGYAKARTA adalah sebagai berikut:

1. Direktur : Drs. H. Purwono 2. Wakil Direktur : Drs. Hendra Cestalani 3. Sekretaris Umum : Tatiana E. A, S. Pd. 4. Kabag Pendidikan : Drs. Sugeng Haryadi 5. Kabag Keuangan dan Data Keuangan : Sri Suryani

Dalam melaksanakan tujuan organisasi ini Direktur akan merencanakan mengorganisasikan, memimpin dan mengendalikan lembaga, mengajukan dan mengembangkan lembaga, menetapkan peraturan dan ketentuan lembaga. Untuk melaksanakan atau mencapai tujuan tersebut Direktur akan memberikan atau melimpahkan wewenang kepada wakil direktur, sekretaris dan kepala-kepala bagian. Dari wewenang tersebut akan timbul tanggung jawab kepada pemberi wewenang. Adapun tugas dari masing-masing kepala-kepala bagian secara rinci adalah sebagai berikut :

1. Kepala Bagian Pendidikan

a. Mengkoordinasikan dan mengontrol apa yang ada pada bidang pendidikan.

b. Mencari informasi dan merencanakan apa yang berhubungan dengan bidang pendidikan.

c. Memonitor pelaksanaan bimbingan di setiap kantor cabang. d. Menyelesaikan permasalahan tenaga pengajaran.

e. Mengurusi tugas pokok yang berkaitan dengan angket atau penilaian pengajar.

2. Kepala Bagian Keuangan dan Data Pengawasan

a. Persiapan

Sebelum tugas penutupan buku ke kantor cabang, bagian administrasi data dan pengawasan menyiapkan bahan-bahan yang akan dibawa oleh petugas pengawasan antara lain :

1) Surat tugas penutupan buku dan pengawasan dari bagian personalia.

2) Hasil laporan pengawasan periode sebelumnya dengan permasalahan-permasalahan yang perlu ditindak lanjuti kembali.

3) Data permasalahan dari periode pengawasan terakhir sampai pelaksanaan pengawasan berikutnya masing-masing bagian di kantor pusat yang perlu diklasifikasikan di kantor cabang. b. Pelaksanaan Pengawasan

1) Pemeriksaan Saldo Kas.

2) Pemeriksaan kuitansi pendaftaran dan angsuran. 3) Pemeriksaan buku bantu pendaftaran.

4) Pemeriksaan buku kas umum. 5) Penutupan buku kas umum. c. Pembuatan Laporan

3. Kepala Bagian Personalia

c. Melaksanakan evaluasi bagi karyawan baik yang berstatus tetap, kontrak maupun percobaan.

d. Melaksanakan penerimaan karyawan baru, mutasi,, promosi, PHK, pengangkatan status karyawan.

e. Melaksanakan pembinaan karyawan secara kontinyu. 4. Kepala Bagian Administrasi Logistik dan Inventaris

a. Menjalankan kebijaksanaan lembaga yang berkaitan dengan inventaris.

b. Membuat referensi ususlan barang/sevice kendaraan/perawatan inventaris.

c. Mengecek di lapangan melalui pengawasan/pengajar/bukureferansi sebelum membuat referensi.

d. Membuat acara serah terima barang.

e. Pengiriman atau penarikan barang inventaris ke cabang.

f. Mengkoordinasikan dengan bagian cabang tentang masalah barang inventaris.

g. Membuat data laporan mingguan