ANALISA KINERJA KEUANGAN BANK MUAMALAT INDONESIA

DIBANDINGKAN DENGAN BANK BRI

ANALYSIS OF FINANCIAL PERFORMANCE OF BANK MUAMALAT

INDONESIA COMPARED TO BANK BRI

Oleh : Asraf

Sekolah Tinggi Ilmu Ekonomi (STIE) Pasaman e-mail : asrafyappas@gmail.com

ABSTRAK

Perbankan syariah di Indonesia dinilai lambat berkembang. Setelah 28 tahun lebih sejak berdirinya bank syariah pertama di Indonesia yaitu Bank Muamalat Indonesia (BMI) yang diikuti sejumlah bank syariah lainnya, hanya mampu meraih pangsa pasar 5,94% saja. Pertumbuhan yang lamat ini ironis mengingat mayoritas penduduk Indonesia beragama Islam. Penelitian ini bermaksud untuk menganalisis kinerja keuangan bank BMI dan diperbandingkan dengan kinerja keuangan salah satu bank terbaik nasional versi Majallah Investor yaitu bank BRI. Analisis dilakukan terhadap ratio-ratio keuangan lima tahun terakhir yang dipublikasikan untuk kemudian diperbandingkan. Hasil penelitian menunjukkan bahwa bank BMI memiliki kelemahan terutama dari aspek kualitas aktiva produktif dan profitabilitas bila dibandingkan dengan bank BRI. Kelemahan pada kualitas aktiva produktif khususnya kredit (NPL) berdampak pada meningkatnya biaya operasional yang pada gilirannya kemampuan meraih laba juga akan rendah. Pertumbuhan assets berbasis profit generation (internal) menjadi sangat rendah. Hasil penelitian ini memberikan informasi bagi pengelola bank syariah di Indonesia bahwa untuk mengejar ketertinggalannya dan mampu berkembang memanfaatkan potensi pasar di Indonesia harus membenahi kualitas aktiva produktif terutama kualitas kredit, sedapat mungkin meningkatkan efisiensi pada biaya operasional memperlebar margin laba dan mengembangkan produk-produk fee based income.

Kata kunci :ratio keuangan, CAR, NPL, ROA, ROE, NIM, BOPO dan LDR.

ABSTRACT

Islamic banking in Indonesia is considered slow to develop. After more than 28 years since the establishment of the first Islamic bank in Indonesia, namely Bank Muamalat Indonesia (BMI), which was followed by a number of other Islamic banks, was able to gain a market share of 5.94% only. This slow growth is ironic considering that the majority of Indonesia's population is Muslim. This study intends to analyze the financial performance of bank BMI and compare them with the financial performance of one of the best national banks by Majallah Investor, bank BRI. The analysis is carried out on the financial ratios of the last five years which are published for later comparison. The results showed that the bank BMI had weaknesses, especially in terms of earning asset quality and profitability when compared to bank BRI. Weaknesses in the quality of productive assets, especially credit (NPL), have an impact on increasing operational costs, which in turn will also be low in profitability. The growth of assets based on profit generation (internal) is very low. The results of this study provide information for managers of Islamic banks in Indonesia that to catch up and be able to develop utilizing the market potential in Indonesia must improve the quality of productive assets, especially credit quality, as far as possible improve efficiency in operational costs widening profit margins and developing fee-based income products.

▸ Baca selengkapnya: kode bank bri 0538

(2)PENDAHULUAN

Beberapa studi terdahulu yang telah kami lakukan diharapkan menjadi masukan bagi penyusunan strategi pengembangan Bank Syariah kedepan. Otoritas Jasa Keuangan (OJK) mencatat pangsa pasar perbankan syariah pada awal tahun 2019 sebesar 5,94% dari total perbankan nasional. Angka ini terjadi penurunan kembali setelah Pada posisi Juni 2018 sempat mencapai 8,47%. Prediksi

Aulia Fadly, Direktur Penelitian Pengembangan Pengaturan dan Perizinan Perbankan Syariah memperkirakan bisa menembus angka 10% (Kontan.co.id, 2017) ternyata meleset.

Selain angka market share yang masih terus berfluktuasi dan belum mampu mencapai angka 2 digit, maka dengan melihat latar belakang

sosio kultural masyarakat Indonesia yang

mayoritas beragama Islam dan relatif religius, pangsa pasar ini tergolong sangat kecil. Sementara menurut Ketua Dewan Komisioner Otoritas Jasa Keuangan Wimboh Santoso tantangan untuk meningkatkan pangsa pasar perbankan syariah relatif bisa dtaklukkan. Bahkan pangsa pasar perbankan syariah bisa mencapai 20 persen dalam beberapa tahun ke depan. Caranya, menurut beliau, otoritas dan pelaku industri keuangan syariah fokus bagaimana mendorong masyarakat untuk mengadaptasi seluruh aspek keuangan syariah, tidak hanya berkutat pada statistik (Republika.co.id, 2017). Latar belakang demikian mengharuskan pelaku industri perbankan syariah dituntut terus mengembangkan dan mengimplementasikan strategi pengembangan usaha yang jitu tepat sasaran.

Penelitian ini mencoba memberikan gambaran bagaimana kinerja keuangan bank syariah pertama di Indonesia yaitu Bank Muamalat Indonesia (BMI) dibandingkan dengan kinerja salah satu bank nasional terbaik versi Majallah Invertor, Juni 2019 yaitu Bank Rakyat Indonesia (BRI). Hasil penelitian ini dimaksudkan untuk memberikan masukan bagi praktisi industri perbankan syariah Indonesia kedepan didalam menyusun strategi pengembangan bisnisnya. Hasil analisa ini diharapkan dapat memberikan informasi mengenai titik lemah dan kekuatan berbasis kinerja keuangan sehingga dapat disusun strategi membenahi titik lemah dan mengembangkan kekuatan dimaksud. Aspek yang dianalisa difokuskan pada empat hal yaitu aspek Capital, Kualitas Assets, Earning Power dan Likuiditas. Sedangkan aspek Manajemen dan Sensitivitas tidak diteliti mengingat kedua aspek ini

memerlukan informasi yang lebih luas dan kualitatif sifatnya. Untuk mengurangi bias didalam mengambil kesimpulan maka dilakukan analisa terhadap laporan keuangan lima tahun terakhir yang sudah dipublikasikan.

Ratio keuangan pada aspek Capital (permodalan), Assets (kualitas assets), Manajemen (manajemen pengelolaan), Earning (kemampuan memperolah laba), Liquidity (likuiditas bank) dan Sensitivity (sensitivias bisnis bank) yang sejak lama merupakan kriteria didalam menilai kesehatan suatu bank komersial. Kriteria ini sesungguhnya merupakan ratio-ratio keuangan bank yang digunakan untuk mengukur dan menginterpretasikan kondisi keuangan suatu bank dalam menentukan kesehatan bank. Abdullah (2005) mengatakan analisa ratio keuangan adalah tehnik untuk mengetahui hubungan diantara pos-pos laporan keuangan. Sementara Darmawi (2011) mengatakan bahwa analisa ratio merupakan alat untuk mengevaluasi kondisi keuangan atau kinerja keuangan suatu perusahaan.

Otoritas Jasa Keuangan (OJK) menetapkan permodalan minimal yang harus dipenuhi oleh bank-bank komersial dalam bentuk CAR (Capital Adequacy Ratio) yang besarnya bervariasi. Penyediaan modal minimum sebagaimana diatur dalam Peraturan OJK Nomor 11/POJK.03/2016 tentang Kewajiban Penyediaan Modal Minimu Bank Umum dalam rangka menciptakan sistem perbankan yang sehat dan mampu berkembang serta bersaing secara nasional ditetapkan paling rendah: a) 8% (delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR) bagi Bank dengan profil risiko Peringkat 1, b) 9% (sembilan persen) sampai dengan kurang dari 10% (sepuluh persen) dari ATMR bagi Bank dengan profil risiko Peringkat 2, c) 10% (sepuluh persen) sampai dengan kurang dari 11% (sebelas persen) dari ATMR bagi Bank dengan profil risiko Peringkat 3, dan d) 11% (sebelas persen) sampai dengan 14% (empat belas persen) dari ATMR bagi Bank dengan profil risiko Peringkat 4 atau Peringkat 5. Namun demikian Otoritas Jasa Keuangan berwenang menetapkan modal minimum lebih besar dari modal minimum tersebut dalam hal Otoritas Jasa Keuangan menilai Bank menghadapi potensi kerugian yang membutuhkan modal lebih besar. Adapun formula penghitungan CAR adalah ratio perbandingan modal dengan aktiva tertimbang menurut resiko (Kasmir, 2012).

Non Performing Loan (NPL) merupakan salah satu ratio untuk mengukur kualitas assets suatu bank. NPL yang tinggi secara garis besar disebabkan oleh buruknya tata kelola internal dan kondisi ekonomi ekternal yang kurang kondusif. Tata kelola internal tentunya karena kurang cakap atau kurang profesionalnya pengelola bank. Sementara kondisi ekonomi yang mengalami krisis menyebabkan banyak perusahaan yang merupakan debitur bank mengalami kemunduran sehingga kesulitan memenuhi kewajibannya kepada bank yang berujung pada memburuknya kualitas portofolio kredit. NPL menggambarkan resiko kredit dimana dana yang telah digelontorkan dalam bentuk kredit kepada nasabah tidak dapat ditagih kembali secara lancar, yang bisa jadi karena kondisi keuangan nasabah yang mengalami kesulitan akibat mundurnya bisnis perusahaan atau bisa jadi karena nasabahnya yang nakal tidak mau membayar meskipun punya kemampuan membayar. Bila ini terjadi akan mengakibatkan gagalnya bank memerima pendapatan bunga atau bagi hasil yang merupakan sumber pendapatan (Sudirman, 2013). Resioko kredit sendiri merupakan kondisi dimana bank tidak dapat menerima pembayaran kembali dari nasabah atas kewajibannya pada saat jatuh tempo atau sesudahnya (Idroes, 2011).

Rasio Non Performing Loan (NPL) adalah jumlah kredit yang diberikan pada tingkat kolektibilitas 3 sampai 5 dibandingkan dengan total kredit yang diberikan oleh bank Riyadi (2006). NPL yang meningkat akan menggerus modal bank atau mengurangi laba karena harus meningkatkan cadangan penghapusan aktiva produktif atau PPAP (Pauzi, 2010). OJK mengisyaratkan agar suatu bank tetap dalam kondisi yang dapat beroperasi dengan baik sedapat mungkin tingkat NPL berada dibawah 5%.

Tujuan akhir dari bisnis bank adalah dicapainya tingkat profitabilitas yang tinggi dan stabil dari periode ke periode. Ratio keuangan bank untuk mengukur tingkat profitabilitasnya adalah Return on Assets (ROA), Return on Equity (ROE), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO). Formula perhitungan ROA adalah ratio perbandingan laba bersih dengan total assets. Sementara ROE merupakan ratio perbandingan laba bersih dengan Ekuitas. NIM merupakan alat untuk mengukur tingkat perolehan bunga bersih

yaitu pendapatan bunga dikurangi beban bunga atau yeald bersih bagi hasil dengan nasabah kredit dan dengan nasabah pemilik dana. Semakin besar ratio ini menunjukkan tingkat efektifitas pengelolaan aktiva produktif. Adapun BOPO merupakan perbandingan biaya operasional dengan pendapatan operasional yang menunjukkan tingkat efisiensi biaya. BOPO yang tinggi menunjukkan tingkat profitabilitas yang rendah.

Loan to Deposit Ratio (LDR) merupakan ratio likuiditas bank yang lazim dipergunakan. Perhitungannya adalah dengan memperbandingkan kredit yang disalurkan dengan dana pihak ketiga yang berhasil dihimpun.

METODE PENELITIAN

Penelitian dilakukan terhadap Bank Muamalat Indonesia (BMI) dan Bank Rakyat Indonesia (BRI) dengan memperbandingkan ratio-ratio keuangan sejenis antara ratio-ratio keuangan BMI dengan BRI. Data ratio keuangan yang diperbandingkan adalah secara horizontal pada laporan keuangan bank-bank ini pada tahun 2014 sampai dengan tahun 2018 yang dipublikasikan.

Pembandingan ratio-ratio keuangan ini dengan maksud untuk melihat kelemahan ataupun point yang sudah unggul atas kinerja keuangan BMI dibandingkan bank BRI. Dengan ditemukannya titik lemah dimaksud akan dapat ditemukan permasalahan yang dihadapi untuk seterusnya diberikan solusi yang rasional berdasarkan kaidah pengelolaan bank yang sehat.

Jenis data yang dianalisa adalah data ratio yang bersumber dari laporan keuangan bank yang menjadi objek penelitian ini. Selain itu data juga diperoleh dari literatur buku, majallah, artikel jurnal dan sumber lainnya. Dari uraian diatas dapat dijelaskan bahwa tehnis analisa data pada penelitian ini adalah analisa ratio dan analisa komparatif.

HASIL DAN PEMBAHASAN Hasil

Berdasarkan laporan keuangan BMI dan bank BRI tahun 2014 sampai dengan 2018 yang sudah dipublikasikan disajikan data data ratio keuangan yang digunakan dalam menilai kesehatan bank umum. Data data dimaksud ditabulasi sebagaimana tabel berikut :

Tabel 1. Data Ratio Keuangan BMI dan BRI

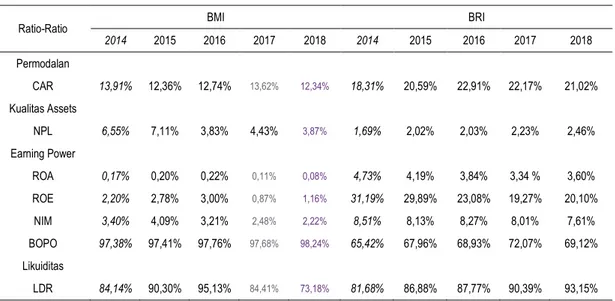

Ratio-Ratio BMI BRI

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018 Permodalan CAR 13,91% 12,36% 12,74% 13,62% 12,34% 18,31% 20,59% 22,91% 22,17% 21,02% Kualitas Assets NPL 6,55% 7,11% 3,83% 4,43% 3,87% 1,69% 2,02% 2,03% 2,23% 2,46% Earning Power ROA 0,17% 0,20% 0,22% 0,11% 0,08% 4,73% 4,19% 3,84% 3,34 % 3,60% ROE 2,20% 2,78% 3,00% 0,87% 1,16% 31,19% 29,89% 23,08% 19,27% 20,10% NIM 3,40% 4,09% 3,21% 2,48% 2,22% 8,51% 8,13% 8,27% 8,01% 7,61% BOPO 97,38% 97,41% 97,76% 97,68% 98,24% 65,42% 67,96% 68,93% 72,07% 69,12% Likuiditas LDR 84,14% 90,30% 95,13% 84,41% 73,18% 81,68% 86,88% 87,77% 90,39% 93,15%

Sumber : Laporan Keuangan masing-masing diolah (2019) Adapun analisis perbandingan antara kinerja keuangan BMI dan bank BRI yang diformulasikan dalam bentuk ratio dapat diuraikan sebagai berikut :

Permodalan

Ratio untuk menganalisis kondisi permodalan Bank Muamalat Indonesia (BMI) yang akan dibandingkan dengan Bank BRI adalah Capital Adequacy Ratio (CAR). Kondisi CAR bank BMI di tahun 2014 sebesar 13,91% jauh lebih kecil dengan CAR BRI ditahun itu yang sebesar 18,31%. Namun demikian CAR sebesar ini masih lebih besar dari batas minimun yang ditetapkan Otoritas Jasa Keuangan yaitu 8%. Dapat dijelaskan disini, bahwa dari indikator permodalan, di tahun 2014 CAR bank BMI memang lebih rendah dari salah satu bank terbaik nasional yaitu BRI.

Pada tahun 2015 permodalan Bank Muamalat Indonesia ratio CAR mengalami penurunan dari tahun sebelumnya yaitu hanya 12,36% dan jauh lebih kecil dari ratio CAR bank BRI yang mencapai 20,59%.

Di tahun 2016, CAR bank BMI sebesar 12,74% mengalami sedikit kenaikan dibanding tahun sebelumnya. Namun bila dibandingkan dengan bank BRI permodalan bank BMI jauh lebih kecil karena pada tahun ini CAR bank BRI mencapai 22,91%. Meski demikian ratio permodalam bank BMI masih berada diatas ketentuan minimal OJK yaitu 8%.

Pada tahun 2017 CAR bank BMI terjadi peningkatan menjadi sebesar 13,62%. Namun bila dibandingkan dengan CAR bank BRI pada tahun

yang sama, maka CAR bank BMI masih jauh lebih rendah dimana BRI mencapai CAR sebesar 22,17%.

Pada tahun 2018 CAR bank BMI kembali terjadi penurunan menjadi sebesar 12,34%. Selanjutnya bila dibandingkan dengan CAR bank BRI pada tahun yang sama, maka CAR bank BMI tetap masih jauh lebih rendah dimana BRI mencapai CAR sebesar 21,02%.

Kualitas Assets

Kinerja keuangan dari aspek Kaulitas assets dalam penelitian ini hanya dilihat dari segi NPL (Non Performing Loan). Secara keseluruhan kualitas kredit bank BMI lebih rendah dari bank BRI. NPL yang tinggi menunjukkan kualitas assets dalam hal ini kredit yang kurang baik. NPL bank BMI selama tiga tahun yaitu 2014 hingga tahun 2018 menunjukkan kondisi yang jauh lebih tinggi dari bank BRI. Namun demikian pada 2 tahun terakhir yaitu tahun 2017 dan 2018 kondisi NPL BMI cenderung menurun atau membaik, sementara untuk bank BRI cenderung meningkat. Meski demikian bila dibandingkan pada masing masing tahun yang sama, posisi kualitas Assets bank BRI masih lebih baik dari bank BMI. Ditahun 2014 NPL bank BMI sebesar 6,55% sementara bank BRI hanya 1,69%. Ditahun 2015 NPL bank BMI sebesar 7,11% sementara bank BRI hanya 2,02%. Ditahun 2016 NPL bank BMI mengalami penurunan yang cukup besar yaitu hanya 3,83% saja. Namun bila dibandingkan dengan bank BRI pada tahun yang sama, NPL bank BMI masih lebih besar. Tahun 2017 NPL bank BMI kembali naik ke posisi 4,43% sementara NPL bank BRI berada pada posisi yang lebih kecil yaitu sebesar 2,23%.

Pada tahun 2018 NPL bank BMI terjadi perbaikan yaitu turun menjadi 3,87%, sementara itu NPL bank BRI naik menjadi 2,46%. Secara umum dapat disimpulkan bahwa kualitas assets khususnya kredit dari bank BMI jauh lebih rendah dibandingkan dengan bank BRI. Kualitas kredit bank BMI yang lebih rendah bisa jadi karena cara-cara penagihan pada bank syariah lebih lunak dan mengedepankan mufakat dengan nasabah, sementara bank BRI sebagai bank konvensional memiliki standar penyelesaian yang jelas yaitu bila tidak ada peluang penyelesaian dari cash flow debitur maka jalan eksekusi jaminan dapat dengan mudah dilakukan.

Earning Power

Untuk menilai profitabilitas (earning power) dalam penelitian ini menggunakan parameter ROA, ROE, NIM dan BOPO. Pada tahun 2014 sampai dengan tahun 2018 ROA bank BMI sangat kecil dan berada dibawah 1% yaitu 0,17% ditahun 2014, 0,20% ditahun 2015, 0,22% ditahun 2016 hanya 0,11% ditahun 2017 dan ditahun 2018 hanya 0,08%. Kondisi ini jauh dibawah bank BRI yang mencapai 4,73% ditahun 2014, 4,19% ditahun 2015, 3,84% ditahun 2016, ditahun 2017 sebesar 3,34% dan ditahun 2018 sebesar 3,60%. Dalam hal ini terlihat bahwa kinerja profitabilitas bank BMI dari aspek ROA sangat rendah dan bila dibandingkan dengan kinerja BRI, maka profitabilitas BMI dari aspek ROA jauh lebih rendah.

Sedangkan ROE yang dicapai bank BMI ditahun 2014 hanya 2,20%, ditahun 2015 sebesar 2,78% , ditahun 2016 sebesar 3,00%, ditahun 2017 sebesar turun dranstis menjadi 0,87% dan di tahun 2018 sedikit naik kembali menjadi 1,16%. Capaian ini jauh lebih rendah dibandingkan ROE yang diraih bank BRI yang sebesar 31,19% ditahun 2014, 29,89% ditahun 2015 dan 23,08% ditahun 2016, 19,27% ditahun 2017 dan 20,10% ditahun 2018. Meskipun ROE bank BRI mengalami trend yang menurun pada 5 tahun terakhir namun demikian kinerja Bank BMI dari aspek ROE jauh dibawah bank BRI.

NIM merupakan selisih harga jual dan harga beli untuk bunga pada bank konvesional dan spread bagi hasil untuk bank syariah. Dilihat dari ratio NIM memang terlihat bank BMI juga lebih rendah dari salah satu bank nasional terbaik yaitu BRI. Untuk tahun 2014 NIM bank BMI hanya 3,4%, ditahun 2015 hanya 4,09% dan ditahun 2016 hanya 3,21%, ditahun 2017 sebesar 2,48% dan

ditahun 2018 hanya sebesar 2,22%. Ratio ini tergolong sangat kecil dan bila dibandingkan dengan bank BRI, yeald ini memang sangat kecil. Bank BRI di tahun 2014 mencapai 8,51%, ditahun 2015 mencapai 8,13%, ditahun 2016 mencapai 8,27%, ditahun 2017 sebesar 8,01% dan ditahun 2018 sebesar 7,61%. Dari ratio NIM ini dimana bank BMI jauh lebih kecil dibandingkan dengan bank BRI menjadi jelas mengapa ROA dan ROE yang diraih bank BMI jauh lebih rendah dengan bank BRI.

Dilihat dari BOPO, bank BMI juga lebih besar dengan bank BRI. Ditahun 2014 BOPO bank BMI mencapai 97,38%, tahun 2015 mencapai 97,41% dan tahun 2016 mencapai 97,76%, ditahun 2017 mencapai 97,68% dan ditahun 2018 mencapai 98,24%. Angka ini jauh lebih besar dari BOPO bank BRI yang hanya 65,42% ditahun 2014, 67,96% ditahun 2015, 68,93% ditahun 2016, 72,07% ditahun 2017 dan 69,12% ditahun 2018. Sudahlah NIM bank BMI jauh lebih rendah, BOPO juga lebih tinggi. Artinya sudahlah porsi keuntungan dari selisih harga lebih kecil, biaya-biaya operasional pun lebih besar pula. Artinga lebih tidak efisien. Hal ini bisa jadi karena kredit bermasalahnya jauh lebih besar sehingga memerlukan biaya penagihan yang lebih banyak pula. Kredit bermasalah juga akan meningkatkan biaya bukan saja dari biaya penagihan tapi juga pembebanan dalam rangka memupuk dana cadangan penghapusan kredit bermasalah (PPAP).

Likuiditas.

Parameter likuiditas dalam penelitian ini dilihat dari Loan to Deposite Ratio (LDR) yaitu perbandingan kredit yang disalurkan dengan dana masyarakat yang berhasil dihimpun. Likuiditas bank BMI dari parameter ini ternyata relatif lebih besar dari pada bank BRI. Meskipun sebenarnya dari resiko likuiditas lebih rawan bila ratio ini lebih besar, namun seyogiayanya laba yang berhasil dibentuk harus lebih besar pula dimana ROA dan ROE akan lebih besar. Akan tetapi hal ini tidak terjadi unntuk bank BMI. LDR ditahun 2014 sebesar 84,14%, ditahun 2015 sebesar 90,30%, ditahun 2016 sebesar 95,13%, di tahun 2017 sebesar 84,41% dan ditahun 2018 sebesar 73,18%. Ratio LDR ini hingga tahun 2016 jauh lebih besar dari pada posisi LDR bank BRI pada tiga tahun tersebut yakni hanya 81,68% ditahun 2014, 86,88% ditahun 2015, 87,77% ditahun 2016. Namun pada tahun 2017 dan 2018 LDR BRI mengalami peningkatan hingga lebih besar dari

LDR BMI yaitu masing masing 90,39% dan 93,15%.

Dari data ini, khususnya di tahun 2014 sampai dengan 2016 menunjukkan resiko likuiditas bank BMI lebih tinggi dibanding bank BRI. Kondisi ini diperkirakan juga akan mendorong kebutuhan akan call money yang harganya lebih besar juga akan semakin tinggi yang pada gilirannya akan menambah besar biaya dana.

PEMBAHASAN

Sisi permodalan, meskipun bank BMI lebih rendah dari BRI, namun masih jauh diatas ketentuan ratio modal minimal yang ditetapkan Otoritas Jasa Keuangan (OJK). Dari aspek permodalan tidak ada yang perlu dipermasalahkan pada kinerja keuangan bank BMI.

Kualitas assets khususnya kualitas kredit yang parameternya adalah NPL memang bank BMI memiliki kualitas aktiva produktif yang jauh lebih rendah dibandingkan bank BRI. NPL bank BMI cukup tinggi bahkan melebihi ambang batas yang ditetapkan OJK. Kemampuan mengelola aktiva produktif terutama kredit yang disalurkan memang merupakan sumber masalah utama dari bisnis bank. Bisnis utama bank yaitu menyalurkan kredit, memiliki resiko yang sangat tingi. Saat meminjamkan hendaknya suatu bank harus memiliki keyakinan yang tinggi bahwa dana yang dipinjamkan akan kembali tepat sesuai waktu yang ditentukan. Resioko kredit bersumber dari banyak faktor. Resiko ini tidak melulu bersumber pada kinerja cash flow nasabah, tapi juga menyangkut aspek integritas atau karakter nasabah. Iktikat baik merupakan faktor penting selain aspek bisnis nasabah. Mekanisme penyelesaian kredit yang tidak efisien juga ikut menyumbang bagi peningkatan resiko kredit.

Karena system syariah yang mengedepankan kemaslahatan semua pihak, diduga mengurangi kesempatan untuk menyelesaikan kredit berbasis eksekusi. Disisi lain, perbankan konvensional selain memiliki ruang yang lebih lebar untuk menyelesaikan dengan jalan eksekusi, bank ini juga menerapkan sistem bunga berbunga. Artinya, bunga tertunggak juga dikenakan bunga mengingat kredit dibiayai oleh dana masyarakat yang juga mengandung kewajiban membayar biaya bunga bagi bank.

Sistem penetapan bagi hasil kepada nasabah deposan juga ditentukan oleh tingkat

keuntungan operasional bank sehingga bank Syariah tidak terlalu dibebani target efisiensi dan margin laba. Hal ini karena besarnya pembagian laba kepada deposan tergantung besarnya perolehan laba bank. Sementara itu bank konvensional terikat dengan tarif biaya dana yang telah ditentukan sehingga tidak ada kompromi untuk berusaha meningkatkan margin laba. Bila tidak demikian, bank bisa mengalami minus yang berarti mengalami kerugian. Pada sisi lainnya, tingkat profitabilitas yang rendah pada BMI membawa konsekwensi bagi rendahnya return

yang diterima deposan.

KESIMPULAN

Hasil penelitian menunjukkan bahwa bank BMI memiliki kelemahan terutama dari aspek kualitas aktiva produktif dan profitabilitas bila dibandingkan dengan bank BRI. Kelemahan pada kualitas aktiva produktif khususnya kredit (NPL) berdampak pada meningkatnya biaya operasional yang pada gilirannya kemampuan meraih laba juga akan rendah. Pertumbuhan assets berbasis profit generation (internal) menjadi sangat rendah. Hasil penelitian ini memberikan informasi bagi pengelola bank syariah di Indonesia bahwa untuk mengejar ketertinggalannya dan mampu berkembang memanfaatkan potensi pasar di Indonesia harus membenahi kualitas aktiva produktif terutama kualitas kredit, sedapat mungkin meningkatkan efisiensi pada biaya operasional memperlebar margin laba dan mengembangkan produk-produk fee based income.

UCAPAN TERIMA KASIH

Dalam mempersiapkan, pelaksanaan dan penyelesaian penelitian ini peneliti banyak mendapat bantuan dari unsur pimpinan STIE Pasaman dan staf perpustakaan kampus ini. Melalui kesempatan ini peneliti menghaturkan terima kasih banyak atas bantuan-bantuan tersebut.

DAFTAR PUSTAKA

Abdullah, M. Faizal. (2005) Dasar-dasar Manajemen Keuangan. Edisi Kedua. Malang: Penerbitan Universitas Muhammadiyah.

Arif. Al. Rianto. Nur. M & Rahmawati Yuke. (2015). Manajemen Risiko Perbankan Syariah. Jakarta : UIN Syarif Hidayatullah.

Andreas Tunena1, S.L.V.H. Joyce Lapian & Jantje L. Sepang. (2015). “Analisis Tingkat

Kesehatan Bank Dengan Metode CAMEL (Studi Perbandingan Pada BRI Tbk & BTN Tbk Periode 2010-2014).” Jurnal EMBA 1349 Vol.3 No.3 Sept. 2015, Hal.1349-1357 . ISSN 2303-11.

Boy. Loen & Sonny. Ericson. (2007). Manajemen Aktiva Pasiva Bank Non Devisa, Jakarta: PT Grasindo.

Budisantoso, Totok, & Triandanu, Sigit. (2011).

Bank dan Lembaga Keuangan Lain.

Jakarta: Salemba Empat.

Darmawi, Herman. 2011. Manajemen Perbankan. Jakarta: Bumi Aksara

Dendawijaya, Lukman. (2009). Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Fauzi, Achmad. 2010. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Mekanisme Corporate Governance Sebagai Variabel Pemoderasi, Sekolah Tinggi Ilmu Ekonomi Perbana, Surabaya

Idroes, Ferry N, 2011. Manajemen Risiko Perbankan. Jakarta: PT Raja Grafindo Persada.

Indriantoro, Nur dan Bambang Supomo. 2002.

Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen edisi pertama. Yogyakarta: BPFE

Institut Bankir Indonesia. Kamus Perbankan Indonesia. jilid 2 edisi kedua tahun 1999

Kasmir, (2014). Bank dan Lembaga Keuangan Lainya Edisi Revisi 2014. Jakarta : PT Raja Grafindo Persada.

Kasmir, (2012). Manajemen Perbankan edisi refisi. Jakarta : Rajawali Pers.

Mervvyn Lewis dan Latifa Algaoud. (2001).

Perbankan Syariah Prinsip, Praktik, Prospek. Yakarta : Serambi.

Martono, (2010). Bank dan Lembaga Keuangan Lainya. Yogyakarta : Ekonisia.

Mulyaningrum, Penni. (2008). Pengaruh Rasio Keuangan Terhadap Kebangkrutan

Bank di Indonesia. Tesis. Semarang : Magister akuntansi UNDIP.

Nindri Wensen, Sri Murni & Victoria Untu. (2017). “Analisis Perbandingan Kinerja Keuangan Bank Mandiri (Persero) Tbk Dan Bank Central Asia (Persero) Tbk Periode Tahun 2011-2015.” Jurnal EMBA Vol.5 No.2 Juni 2017, Hal. 734 – 744. ISSN 2303-1174.

Nazir, Moh, Ph.D. Metodoe penelitian. Bogor: Ghalia Indonesia Anggota IKAPI

Prawironegoro, Darsono, Purwanti, Ari & Utari, Dewi. (2014). Manajemen Keuangan Edisis Revisi. Kajian Praktik dan Teori dalam mengelola Keuangan Organisasi Perusahaan. Jakarta : Mitra Wacana Media.

Prasnanugraha P, Ponttie, 2007. Analisis Pengaruh Rasio-rasio Keuangan Terhadap Kinerja Bank Umum di Indonesia. Tesis. Semarang : Program Magister Akuntansi Universitas Diponegoro.

Prasetyo. Indra. (2008). Analisis Kinerja Bank Syariah dan Bank Konvensional di Indonesia. Jurnal Aplikasi Manajemen. Volume 6. Nomor 2. Agustus 2008. Hal. 164-174. Universitas Wijaya Putra. Surabaya.

Putri, I Dewa Ayu Esti. (2013). Analisis Perbedaan Tingkat Kesehatan Bank Berdasarkan Risk profile,Good Corporate Governance,Earnings,dan Capital pada perusahaan Perbankan Besar dan Kecil,

Universitas Udayana, Denpassar.

Riyadi. Slamet & Yulianto. Agung. (2014).

Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Jual Beli, Financing To Deposit Ratio (FDR) dan Non Performing Financing (NPF) Terhadap Profitabilitas Bank Umum Syariah Di Indonesia.

Jurnal. Fakultas Ekonomi Universitas Negeri Semarang.

Riyadi, Slamet (2006), Banking Assets And Liability Management. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Riandi Chandra, Maryam Mangantar, & Sem G Oroh. (2016). “Analisis Kinerja Keuangan PT Bank Syariah Mandiri Dan PT Bank Mandiri Tbk Denga Menggunakan Metode CAMEL.” Jurnal Berkala Ilmiah Efisiensi Volume 16 No. 02 Tahun 2016.

Sasa Elida Sovia, Muhammad Saifi & Achmad Husaini. (2016). “Analisis Perbandingan Kinerja Keuangan Bank Konvensional Dan Bank Syariah Berdasarkan Rasio Keuangan Bank (Studi pada Bank Konvensional yang Terdaftar di BEI yang Memiliki Bank Syariah Periode 2012-2014).” Jurnal Administrasi Bisnis (JAB) Vol. 37 No. 1 Agustus 2016 administrasibisnis. studentjournal.ub.ac.id

Sudirman, I Wayan (2013), Manajemen Perbankan:Menuju Bankir Konvensional yang Profesional.Jakarta: Kencana.

Ulya, Nadia Iffatul. (2014). Analisis Perbandingan Tingkat kesehatan Bank Syariah dan Konvensional Berdasarkan Risk Profile, Good Corporate Governance, Earnings, dan Capital, Universitas Islam negeri Sunan Kalijaga Yogyakarta.

Wardiantika. Lifstin & Rohmawati. Kusumanigtias. (2004). Pengaruh DPK, CAR, NPF, dan SWBI Terhadap Pembiayaan Murabahah Pada Bank Umum Syariah (Tahun 2008-2012). Jurnal. Fakultas Ekonomi Universitas Negeri Surabaya, Surabaya.

Wilson Lupa, Tommy Parengkuan, & antje Sepang. (2016). Analisis Perbandingan Tingkat Kesehatan Perbankan Syariah Dengan Perbankan Konvensional Dengan Metode Camel.” Jurnal Berkala Ilmiah Efisiensi Volume 16 No. 01.

Yanti & Susila. (2014). Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode CAMEL, e- Journal Bisma. Vol.2.

Peraturan:

Otoritas Jasa Keuangan. Surat Edaran Otoritas Jasa Keuanga (OJK) N0.14/SEOJK.03/2017 tentang Penilaian Tingkat Kesehatan Bank Umum, Lampiran 1,2,3

Salinan Surat Edaran Otoritas Jasa Keuangan N0.14/SEOJK.03/2017 tentang Penilaian Tingkat Kesehatan Bank Umum

Salinan Peraturan Otoritas Jasa Keuangan N0.4/POJK.03/2016 tentang Penilaian Tingkat Kesehatan Bank Umum Peraturan Otoritas Jasa Keuangan

No.4/POJK.03/2016 tanggal 26 Januari 2016 tentang Penilaian Tingkat Kesehatan Bank Umum dengan menggunakan pendekatan risiko (Risk – Based Bank Rating)

Bloket Perbankan Indonesia 2015 Otoritas Jasa Keuangan Edisi 2, Mai 2015, ISSN : 1858-4233

Bloket Perbankan Indonesia. 201. Otoritas Jasa Keuangan Edisi 1, Mai 2014, ISSN : 1858-4233

Bank Indonesia. Booklet Perbankan Indonesia. 2014. Edisi 1. Maret 2014. Otoritas Jasa Keuangan.

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum (Lembaran Negara Republik

Indonesia Tahun 2004 Nomor 38

Surat Edaran Bank Indonesia No.6/23/DPNP/2004 Jakarta, 31 Mai 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum

Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang Penilaian Kesehatan Bank Umum

Surat Edaran Bank Indonesia (SEBI) Nomer. 13/24/DPNP/2011 tentang Penilaian Kesehatan Bank Umum

Surat Edaran Bank Indonesia (SE BI ) No 06/23/DPNP tanggal 31 Mei 2004

Surat Edaran Bank Indonesia (SE BI) Nomor 13/3/DPNP Tanggal 16 Desember 2011

Surat Edaran No.9/24/DPBS tanggal 30 Oktober 2007 PBI No.9/1/PBI/2007 tanggal 24 Januari 2007 penilaian kesehatan bank berdasarkan prinsip syariah

Kodifikasi Penilaian Tingkat Kesehatan Bank Tahun 2012. Website : http://kontan.co.id http://peraturan.go.id/pbi.html http://republika.co.id https://www.ojk.go.id http://www.bi.go.id