Lukman Sukarno [email protected]

Hening Widi Oetomo

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this study was to determine the effect of operating leverage and financial leverage either simultaneously or partially on profitability. Samples were food and beverage company in Indonesia Stock Exchange. The data used are the financial statements from 2009 to 2012. The data analysis technique used is multiple linear regression, F test and t test. Based on the F test is known that simultaneous operating leverage and financial leverage effect on profitability in food and beverage companies, this is evidenced by the F test showed significance level less than 0.05 is 0,032. Based on the t test is known that operating leverage has no effect on the profitability of the food and beverage companies, this is evidenced by the t test that showed significance level greater than 0,05 is 0,609. From the t-test is also known that the financial leverage effect on profitability in the food and beverage company listed on the Indonesia Stock Exchange, this is evidenced by the t test showed significance level less than 0,05 is 0,011.

Keywords : operating leverage , financial leverage , profitability

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh operating leverage dan financial

leverage baik secara simultan maupun parsial terhadap profitabilitas. Sampel penelitian adalah perusahaan makanan dan minuman di Bursa Efek Indonesia. Data yang digunakan adalah laporan keuangan dari tahun 2009 sampai 2012. Teknik analisis data yang digunakan adalah regresi linear berganda, uji F, dan uji t. Berdasarkan uji F diketahui bahwa secara simultan operating leverage dan financial leverage berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman, hal ini dibuktikan dengan uji F yang menunjukkan tingkat signifikasi lebih kecil dari 0,05 yaitu 0,032. Berdasarkan uji t diketahui bahwa

operating leverage tidak berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman, hal ini dibuktikan dengan uji t yang menunjukkan tingkat signifikasi lebih besar dari 0,05 yaitu 0,609. Dari uji t juga diketahui bahwa financial leverage berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia, hal ini dibuktikan dengan uji t yang menunjukkan tingkat signifikasi lebih kecil dari 0,05 yaitu 0,011.

Kata kunci: operating leverage, financial leverage, profitabilitas PENDAHULUAN

Pasar modal memegang peranan penting dalam perekonomian. Hal ini ditunjukkan oleh fungsinya sebagai lembaga perantara dan pencipta alokasi dana yang efisien. Sebagai lembaga perantara, pasar modal menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Sebagai pencipta alokasi dana yang efisien, pasar modal menyediakan alternatif investasi yang memberikan return yang paling optimal (Tandelilin, 2010:13).

Saham kelompok perusahaan makanan dan minuman banyak menarik minat para investor karena perusahaan makanan dan minuman merupakan salah satu usaha yang yang memenuhi kebutuhan pokok manusia. Perusahaan manufaktur merupakan perusahaan yang di dalamnya terjadi proses industri untuk mengolah bahan mentah menjadi barang jadi sehingga layak untuk dipasarkan. Salah satu jenis perusahaan manufaktur yang paling tahan terhadap krisisadalah perusahaan makanan dan minuman, sebab dalam kondisi krisis konsumen akan membatasi kebutuhan sekunder untuk memenuhi kebutuhan primer. Dipilihnya kelompok perusahaan makanan dan minuman sebagai objek penelitian ini karena perusahaan makanan dan minuman adalah perusahaan yang memiliki karakteristik industri yang produknya selalu dibutuhkan masyarakat dalam kehidupan sehari-hari selain itu banyak di antara perusahaan makanan dan minuman telah tercatat dalam waktu yang relatif lama dan cukup dikenal luas dengan kinerja yang cukup baik.

Dana eksternal yang diperlukan oleh perusahaan adalah berupa leverage. Leverage adalah penggunaan aset dan sumber dana oleh perusahaan yang memiliki biaya tetap (beban tetap) dengan maksud agar meningkatkan keuntungan potensial pemegang saham. Jika semua biaya bersifat variabel, maka akan memberikan kepastian bagi perusahaan dalam menghasilkan laba. Tapi karena sebagai biaya perusahaan bersifat biaya tetap, maka untuk menghasilkan laba diperlukan tingkat penjualan minimum tertentu. Biaya tetap adalah biaya yang tidak terkait dengan operasi perusahaan, sehingga tidak ada kaitannya dengan penjualan perusahaan. Karena biaya tetap tidak terkait dengan penjulan perusahaan, maka biaya ini menjadi risiko yang harus ditanggung oleh perusahaan. Maka perlu diidentifikasikan jenis-jenis leverage yang digunakan.

Ada 2 jenis leverage yaitu leverage operasi dan leverage keuangan. Leverage operasi menggambarkan struktur biaya perusahaan yang dikaitkan dengan keputusan manajemen dalam menentukan kombinasi aset perusahaan. Sedangkan leverage keuangan menggambarkan tingkat sumber dana hutang dalam struktur modal perusahaan. Penggunaan hutang yang relatif tinggi menimbulkan biaya tetap (beban tetap) dan dengan demikian meningkatkan risiko.

Analisis operating leverage digunakan untuk mengukur tingkat kepekaan penjualan terhadap EBIT. Operating leverage ini dimungkinkan karena terdapatnya biaya tetap dalam struktur biaya perusahaan. Analisis financial leverage mengukur besarnya jaminan keuntungan untuk membayar bunga utang jangka panjang. Financial leverage timbul jika perusahaan mempunyai hutang jangka panjang dengan bunga tetap untuk membiayai investasinya.

Hutang (yang menimbulkan leverage keuangan) yang digunakan dalam pendanaan perusahaan agar perusahaan dapat beroperasi, berinvestasi, dan mengembangkan usahanya, juga akan menimbulkan risiko bagi perusahaan. Perusahaan yang memiliki tingkat leverage keuangan yang tinggi dapat berakibat adanya kesulitan keuangan (financial distress) untuk dapat menyelesaikan kewajiban hutangnya. Dengan kata lain leverage keuangan memiliki dampak baik dan buruk bagi perusahaan yaitu dapat menyebabkan perusahaan menjadi berkembang lebih baik (kinerja baik), akan tetapi juga dapat mengakibatkan kemunduran bagi perusahaan (kinerja buruk) bahkan dapat berakibat pada kondisi kepailitan atau bangkrut.

Risiko usaha merupakan variabilitas dari laba, atau dengan kata lain risiko usaha merupakan kemungkinan penyimpangan antara profitabilitas sesungguhnya dengan profitabilitas yang diharapkan. Tingkat profitabilitas dipengaruhi oleh tingkat operating leverage, karena profitabilitas dipengaruhi oleh pengunaan biaya tetap. Risiko usaha juga tercermin dari

financial leverage, karena risiko keuangan terjadi sebagai akibat penggunaan hutang perusahaan. Jika perusahaan tidak menggunakan hutang dengan efektif maka risiko usaha makin besar. Sehingga risiko yang besar akan mengakibatkan profitabilitas perusahaan makin buruk.

Berdasarkan latar belakang masalah yang telah diuraikan, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah operating leverage dan financial leverage secara simultan berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia?

2. Apakah operating leverage dan financial leverage secara parsial berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia?

3. Manakah di antara financial leverage dan financial leverage yang berpengaruh dominan terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia?

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh secara simultan operating leverage dan financial leverage terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh secara parsial operating leverage dan financial leverage terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia.

3. Untuk mengetahui manakah di antara financial leverage dan financial leverage yang berpengaruh dominan terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia.

TINJAUAN TEORETIS Analisis Rasio Keuangan

Pengertian analisis rasio keuangan menurut Simamora (2002:357) adalah cara penting untuk menyatakan hubungan-hubungan yang bermakna di antara komponen-komponen dari laporan keuangan. Rasio laporan keuangan dengan membagi nilai rupiah pos yang dilaporkan pada laporan keuangan dengan nilai rupiah pos yang lainnya yang dilaporkan. Tujuannya adalah untuk menyatakan suatu hubungan di antara dua pos yang relevan yang mudah ditafsirkan dan dibandingkan dengan informasi yang lainnya.

Simamora (2002:522) juga mengatakan bahwa analisis rasio (ratio analysis) menunjukkan hubungan di antara pos-pos yang terpilih dari data laporan keuangan. Analisis rasio keuangan bukanlah alat analisis yang mampu berdiri sendiri tanpa memperhatikan hasil dan gejala-gejala yang dapat mempengaruhi penerapan alat-alat analisis yang lainnya, sehingga dapat dihasilkan suatu kesimpulan. Analisis rasio dapat menjelaskan hubungan yang ada antara variabel-variabel atau pos-pos yang bersangkutan.

Untuk melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Pemilihan aspek-aspek yang akan dinilai perlu dikaitkan dengan tujuan analisis. Apabila analisis dilakukan oleh kreditur, aspek yang dinilai berbeda dengan penilaian yang dilakukan oleh calon pemodal. Kreditur akan lebih berkepentingan dengan kemampuan perusahaan melunasi kewajiban finansial tepat pada waktunya., sedangkan pemodal akan lebih berkepentingan dengan kemampuan perusahaan dalam menghasilkan keuntungan.

Analisis rasio keuangan dapat dilakukan dengan membandingkan antara perusahaan sejenis atau juga dapat dilakukan dengan membandingkan keadaan sekarang dengan keadaan tahun lalu. Menurut Hanafi dan Halim (2005:77) analisis rasio dapat dikelompokkan ke dalam 5 macam kategori, yaitu:

1. Rasio Likuiditas yaitu rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

2. Rasio Aktivitas yaitu rasio yang mengukur sejauhmana efektifitas penggunaan aset dengan melihat tingkat aktivitas aset.

3. Rasio Solvabilitas yaitu rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjangnya.

4. Rasio Profitabilitas yaitu rasio yang melihat kemampuan perusahaan menghasilkan laba

5.

Rasio Pasar yaitu rasio yang melihat perkembangan nilai perusahaan relatif terhadap nilaibuku perusahaan

.

Menurut Munawir (2007:101) dalam analisa, angka-angka rasio yang diperoleh dapat dianalisa dengan membandingkan angka rasio tersebut dengan:

1. Standard rasio atau rata-rata dari seluruh industri semacam di mana perusahaan yang data keuangannya dianalisis menjadi anggotanya.

2. Rasio yang telah ditentukan oleh budget perusahaan yang bersangkutan.

3. Rasio-rasio yang semacam di waktu yang lalu (rasio historis) dari perusahaan yang bersangkutan

4. Rasio keuangan dari perusahaan lain yang sejenis yang merupakan pesaing perusahaan yang dinilai cukup baik/berhasil dalam usahanya.

Dari keempat data rasio pembanding tersebut, pembanding c dan d sering digunakan karena data kemungkinan dapat diperoleh.

Leverage

Dalam sebuah perusahaan, baik itu perusahaan industri, jasa, maupun perusahaan dagang dalam beroperasi selain menggunakan modal kerja, juga menggunakan aktiva tetap, seperti tanah, bangunan pabrik, mesin, kendaraan dan peralatan lainnya yan mempunyai masa manfaat jangka panjang atau lebih dari satu tahun. Dengan penggunaan aktiva tersebut perusahaan harus menanggung biaya yang bersifat tetap, misalnya berupa penyusutan. Oleh karena itu masalah Leverage dapat diartikan sebagai penggunaan aktiva atau penggunaan dana yang berakibat perusahaan harus menutup biaya tetap atau membayar beban tetap.

Irawati (2006:172) menjelaskan bahwa leverage merupakan suatu kebijakan yang dilakukan oleh suatu perusahaan dalam hal menginvetasikan dana atau memperoleh sumber dana yang disertai dengan adanya beban/biaya tetap yang harus ditanggung perusahaan. Sedangkan menurut Halim (2007:64) menerangkan bahwa yang dimaksud dengan leverage adalah penggunaan aset atau dana, di mana atas penggunaan tersebut perusahaan harus menanggung beban tetap berupa penyusutan atau berupa bunga.

Dari pengertian di atas dapat dijelaskan bahwa leverage perusahaan sangatlah dibutuhkan untuk menunjang kegiatan operasi perusahaan yang memerlukan banyak biaya.

Manfaat dari penggunaan Leverage dalam perusahaan adalah:

1. Untuk memungkinkan perusahaan agar mengkhususkan pengaruh suatu leverage dalam jumlah penjualan atas laba bagi pemegang saham biasa.

2. Memungkinkan perusahaan untuk menunjukan hubungan satu sama lain antara pengaruh operasi dan pengaruh keuangan.

Leverage dibedakan menjadi 3 (tiga) jenis, diantaranya leverage operasi (operating

leverage), leverage keuangan (financial leverage), dan leverage total/leverage gabungan (combine

leverage). Adapun penjelasan dari jenis-jenis leverage di atas adalah sebagai berikut:

1. Leverage operasi (operating leverage) merupakan penggunaan aktiva dengan biaya tetap yang bertujuan untuk menghasilkan pendapatan yang cukup untuk menutup biaya tetap dan variabel serta dapat meningkatkna profitabilitas. Operating leverage dapat mengukur perubahan pendapatan atau penjualan terhadap keuntungan operasi perusahaan. Maka pada operating leverage ini dapat diketahui dengan cara menghitung tingkat operating

leverage untuk bisa menaksir perubahan laba operasi sebagai akibat adanya perubahan penjualan. Ukuran leverage operasi atau sering disebut dengan Degree of Operating Leverage (DOL), sebagai persentase perubahan dalam laba operasi sebagai akibat prosentase perubahan dalam unit yang dijual.

2. Leverage Keuangan (Financial Leverage) merupakan penggunaan dana yang menyebabkan perusahaan harus menanggung beban tetap dengan tujuan untuk meningkatkan atau mengoptimalkan pendapatan perlembar saham. Ukuran Leverage keuangan adalah Degree of Financial Leverage (DFL), yang didefinisikan sebagai persentase perubahan pendapatan per lembar saham sebagai akibat prosentase perubahan dalam laba operasi (EBIT).

3. Leverage Total/Leverage gabungan (Combine Leverage) merupakan pengaruh perubahan penjualan terhadap perubahan laba setelah pajak ataupun pendapatan per lembar saham (EPS). Untuk mengukur secara langsung efek perubahan penjualan terhadap perubahan laba rugi pemegang saham dengan Degree of Combine Leverage (DCL) yang didefinisikan sebagai persentase perubahan pendapatan per lembar saham sebagi akibat prosentase perubahan dalam unit yang terjual.

Leverage Keuangan (Financial Leverage)

Financial leverage merupakan penggunaan sumber dana yang memiliki beban tetap dengan harapan akan memberikan tambahan keuntungan yang lebih besar sehingga akan meningkatkan keuntungan bagi pemegang saham atau memperbesar pendapatan per lembar saham, dengan menunjukan perubahan laba per lembar saham (Earning Per Share = EPS). Sebagai akibat perubahan laba sebelum bunga dan pajak (Earning Before Interest and

Taxes = EBIT). Namun disisi lain perusahaan harus mempertimbangkan adanya peningkatan resiko dari penggunaan hutang tersebut. Hal ini karena adanya beban tetap berupa beban bunga yang akan menyertai pokok pinjaman.

Sartono (2001:263) menyatakan bahwa financial leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkat keuntungan yang tersedia bagi pemegang saham. Menurut Riyanto (1995:375) financial

leverage yaitu penggunaan dana dengan beban tetap, dengan harapan untuk memperbesar pendapatan perlembar saham.

Dari beberapa defenisi tersebut dapat disimpulkan bahwa leverage keuangan adalah penggunaan dana berupa hutang jangak panjang dalam struktur modal perusahaan dimana disertai dengan kewajiban membayar beban tetap berupa bunga pinjaman dengan harapan dapat meningkatkan profitabilitas perusahaan.

Operating Leverage

Operating leverage dapat terjadi jika sebagian besar dari total biaya perusahaan adalah biaya tetap. Selain itu operating leverage terjadi jika adanya Leverage, yang fungsinya untuk mengukur seberapa besar perusahaan dibiayai oleh utang sehingga operating leverage memiliki fungsi untuk melihat bagaimana sumber dana tersebut digunakan dimana untuk penggunaannya disertai dengan biaya tetap berupa penyusutan dan bunga. Dengan Aktiva tetap dan modal kerja digunakan oleh perusahaan dalam beroperasi seperti tanah, bangunan pabrik, mesin, kendaraan dan peralatan lainnya yang mempunyai masa manfaat jangka panjang atau lebih dari satu tahun. Perusahaan juga bukan hanya menggunakan modal sendiri tetapi menggunakan modal pinjaman untuk memenuhi kebutuhan dananya. Pada umumnya biaya tetap berkaitan dengan perusahaan dan industri yang makin terotomatisasi dan padat modal seperti perusahaan listrik, perusahaan telepon, perusahaan air, dan maskapai penerbangan.

Kegiatan perusahaan dalam berbisnis sebagian tergantung pada sejauh mana biaya suatu perusahaan bersifat tetap. Jika biaya tetap tinggi, maka dalam penjualan yang mengalami penurunan sedikit saja dapat mengakibatkan penurunan yang besar pula dalam laba operasi. Menurut Sutrisno (2007:227) mengemukakan bahwa operating leverage adalah penggunaan aktiva yang menyebabkan perusahaan harus menanggung biaya tetap berupa

penyusutan. Sedangkan menurut Brigham dan Houston (2001:10) mengungkapkan bahwa

operating leverage adalah seberapa besar biaya tetap digunakan dalam operasi suatu perusahaan.

Menurut Irawati (2006:173) operating leverage dapat mengukur perubahan pendapatan atau penjualan terhadap keuntungan operasi perusahaan. Dilihat dari kegunaan operating

leverage tersebut, dapat disimpulkan bahwa perusahaan dapat mengetahui perubahan laba operasi sebagai akibat perubahan penjualan, sehingga perusahaan dapat mengetahui keuntungan operasi perusahaan.

Profitabilitas

Analisis kemampuan perusahaan untuk menghasilkan profit dibutuhkan untuk memastikan pertumbuhan jangka panjang dan kelangsungan hidup perusahaan karena perusahaan harus berada dalam keadaan menguntungkan. Rasio profitabilitas menurut Hanafi dan Halim (2005:85) adalah kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham yang tertentu.

Menurut Hanafi dan Halim (2005:85) ada tiga rasio yang sering digunakan untuk mengukur rasio profitabilitas yaitu Profit Margin, Return On Asset, dan Return On Equity. Darsono dan Ashari (2005:80) mengatakan bahwa rule of thumb pada setiap rasio profitabilitas adalah hasil perhitungan rasio harus lebih besar dari bunga berjangka satu tahun. Jika hasil perhitungan rasio lebih kecil dari suku bunga satu tahun, maka hasil investasi yang dilakukan lebih kecil daripada investasi pada deposito berjangka.

1. Profit Margin

Rasio ini mengukur sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa dilihat secara langsung pada analisis

common-size untuk laporan laba-rugi (baris paling akhir). Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu. Rasio ini bisa dihitung dengan rumus:

Profit Margin = Laba Bersih Penjualan

Profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Sebaliknya profit margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat penjualan tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu, atau kombinasi dari kedua hal tersebut. Secara umum rasio yang rendah bisa menunjukkan ketidakefisienan manajemen. Rasio ini cukup bervariasi dari industri ke industri, sebagai contoh: industri

retailer cenderung mempunyai profit margin yang lebih rendah dibandingkan dengan industri manufaktur.

2. Return On Asset (ROA)

Rasio ini untuk mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. ROA juga sering disebut sebagai ROI (Return On

Investment). Rasio ini bisa dihitung dengan menggunakan formula sebagai berikut: ROA = Laba Bersih

Total Aktiva 3. Return On Equity (ROE)

Rasio ini untuk mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Rasio ini dapat dihitung dengan rumus:

ROE = Laba Bersih Total Ekuitas

Meskipun rasio ini mengukur laba dari sudut pandang pemegang saham, rasio ini tidak memperhitungkan deviden maupun capital gain untuk pemegang saham. Karena itu rasio ini bukan pengukur return pemegang saham yang sebenarnya. ROE dipengaruhi oleh ROA dan tingkat leverage keuangan perusahaan.

Hipotesis

Berdasarkan rumusan masalah dan tinjauan teori yang telah dikemukakan, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Operating leverage dan financial leverage secara simultan berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia.

2. Operating leverage dan financial leverage secara parsial berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia. 3. Financial leverage berpengaruh dominan terhadap profitabilitas pada perusahaan

makanan dan minuman yang terdaftar pada Bursa Efek Indonesia. METODA PENELITIAN

Jenis Penelitian dan Gambaran Obyek Penelitian

Jenis penelitian yang dilakukan adalah penelitian kuantitatif. Pendekatan penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat statistik/kuantitatif dengan tujuan untuk menguji hipotesis yang ditetapkan (Sugiyono, 2011:8).

Populasi adalah jumlah keseluruhan dari satuan-satuan atau individu-individu yang karakteristiknya akan diduga. Populasi dalam penelitian ini adalah semua perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia sebanyak 16 perusahaan. Teknik Pengambilan Sampel

Dalam penelitian ini teknik pengambilan sampel adalah purposive sampling, yaitu sampel dipilih berdasarkan pertimbangan tertentu berdasarkan tujuan penelitian atau sesuai dengan kriteria yang ditentukan peneliti. Kriteria yang digunakan untuk memilih sampel adalah:

1. Merupakan perusahaan makanan dan minuman yang terdaftar dan sahamnya masih aktif diperdagangkan di Bursa Efek Indonesia.

2. Perusahaan tersebut menerbitkan laporan keuangan secara lengkap dari 2009 sampai 2012 yang dapat diakses melalui Website Bursa Efek Indonesia dan Website perusahaan terkait.

Berdasarkan kriteria tersebut maka sampel dalam penelitian ini adalah: 1. PT Akasha Wira International Tbk (ADES)

2. PT Cahaya Kalbar Tbk (CEKA) 3. PT Delta Djakarta Tbk (DLTA)

4. PT Indofood Sukses Makmur Tbk (INDF) 5. PT Mayora Indah Tbk. (MYOR)

6. PT Multi Bintang Indonesia Tbk (MLBI) 7. PT Prasidha Aneka Niaga Tbk (PSDN) 8. PT Sekar Laut Tbk (SKLT)

9. PT Siantar Top Tbk (STTP)

10. PT Tiga Pilar Sejahtera Food Tbk (AISA)

Teknik Pengumpulan Data

Dalam rangka mendapatkan data dan informasi untuk penyusunan penelitian, teknik pengumpulan data yang digunakan adalah Field Research/Studi Lapangan, yaitu teknik pengumpulan data dengan cara mengadakan pengamatan langsung terhadap obyek yang diteliti. Dalam penelitian ini teknik pengumpulan data yang dilakukan adalah dengan cara dokumentasi yaitu mencari data dengan melihat dokumen-dokumen yang ada di Pusat Referensi Pasar Modal khususnya laporan keuangan dari tahun 2009 sampai 2012.

Variabel dan Definisi Operasional Variabel

Adapun definisi operasional masing-masing variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Operating Leverage (X1)

Operating Leverage dapat didefinisikan sebagai penggunaan potensial biaya-biaya operasi untuk memperbesar pengaruh perubahan dalam penjualan terhadap laba sebelum bunga dan pajak perusahaan. Operating Leverage dapat dihitung dengan rumus sebagai berikut:

Operating Leverage = Persentase Perubahan EBIT Persentase Perubahan Penjualan 2. Financial Leverage (X2)

Financial Leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Financial Leverage dapat dihitung dengan rumus sebagai berikut:

Financial Leverage = Persentase Perubahan EPS Persentase Perubahan EBIT 3. Profitabilitas (Y)

Profitabilitas atau kemampulabaan merupakan kemampuan perusahaan didalam menghasilkan laba. Profitabilitas dalam penelitian ini diukur dengan menggunakan

Return on Equity (ROE). ROE adalah tingkat pengembalian atas investasi pemegang saham biasa.

Return on Equity (ROE) = Laba Setelah Pajak Modal Sendiri Teknik Analisa Data

Adapun langkah-langkah analisis dalam penelitian ini dapat dijabarkan sebagai berikut:

1. Menghitung besarnya masing-masing variabel dalam penelitian ini, yaitu: a. Operating Leverage

b. Financial Leverage c. Return On Equity (ROE)

2. Menyimpulkan tinggi rendahnya masing-masing rasio yang telah dihitung. 3. Analisis regresi linear berganda

Analisis regresi linier berganda digunakan untuk mengukur ada atau

tidaknya hubungan antara Operating Leverage (X

1) dan Financial Leverage (X

2)

sebagai variabel independent (bebas) terhadap Return On Equity (Y) sebagai

variabel dependent (terikat). Rumus regresi linier berganda menurut Sugiyono

(2011:192) adalah sebagai berikut:

Y = a + b

1X

1+ b

2X

2Keterangan:

Y

a

b

1,… b

2X

1X

2:

:

:

:

:

variabel terikat Return On Equity

konstanta

koefisien regresi variabel bebas 1 sampai 2

variabel bebas Operating Leverage

variabel bebas Financial Leverage

4. Uji Asumsi KlasikPersamaan regresi yang baik harus bersifat BLUE (Best Linear Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE tersebut maka harus dipenuhi beberapa asumsi klasik sebagai berikut:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi variabel

dependent dan variabel independent keduanya mempunyai distribusi normal atau tidak. Uji normalitas data dalam penelitian ini dapat dilakukan melalui pendekatan grafik. Model regresi yang baik adalah distribusi data normal atau mendekati normal.

b. Uji Autokorelasi

Uji autokorelasi dimaksudkan untuk mengetahui apakah dalam model regresi linear berganda ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka diidentifikasi terjadi masalah Autokorelasi. Regresi yang baik adalah regresi yang tidak terjadi Autokorelasi di dalamnya.

c. Uji Multikolinearitas

Uji multikolinearitas dimaksudkan untuk mengidentifikasi hubungan antar variabel independent. Regresi yang baik adalah regresi yang variabel independent -nya tidak memiliki hubungan yang erat atau dengan kata lain tidak terjadi multikolinearitas antar variabel independent -nya.

d. Uji Heteroskedastisitas

Uji terhadap adanya Heteroskesdastisitas adalah bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians residual dari pengamatan satu ke pengamatan yang lain. Jika varians dari pengamatan yang satu ke pengamatan yang lain tetap, maka ini disebut Homoskesdastisitas. Model regresi yang baik adalah model regresi yang tidak terjadi Heteroskesdastisitas.

5. Uji simultan dengan uji F

Uji F digunakan untuk mengetahui pengaruh secara simultan atau bersama-sama variabel bebas operating leverage (X1) dan financial leverage (X2) terhadap variabel terikat profitabilitas (Y).

6. Uji parsial dengan uji t)

Uji t digunakan untuk mengetahui pengaruh secara parsial atau sendiri-sendiri variabel bebas operating leverage (X1) dan financial leverage (X2) terhadap variabel terikat profitabilitas (Y).

HASIL PENELITIAN DAN PEMBAHASAN Perhitungan Operating Leverage (X1)

Operating Leverage adalah penggunaan potensial biaya-biaya operasi untuk memperbesar pengaruh perubahan dalam penjualan terhadap laba sebelum bunga dan pajak perusahaan. Operating Leverage dapat dihitung dengan rumus sebagai berikut:

Operating Leverage = Persentase Perubahan EBIT Persentase Perubahan Penjualan

Hasil perhitungan Operating Leverage perusahaan makanan dan minuman adalah sebagai berikut:

Tabel 1

Operating Leverage Perusahaan Makanan Dan Minuman

No Kode Tahun Rata-Rata

2009 2010 2011 2012 1 ADES -29,62 8,15 -0,19 -5,41 -6,77 2 CEKA -0,17 1,26 3,06 1,61 1,44 3 DLTA 6,10 -0,44 4,87 0,17 2,67 4 INDF -3,57 10,14 0,10 1,22 1,97 5 MYOR 3,48 0,51 -0,06 0,64 1,14 6 MLBI 3,62 1,86 2,52 6,37 3,59 7 PSDN 1,83 0,13 0,13 -1,43 0,16 8 SKLT 6,46 17,19 6,05 -1,06 7,16 9 STPP 83,11 1,34 0,51 9,21 23,55 10 AISA -0,74 0,61 0,31 -8,78 -2,15 11 ULTJ -15,69 2,79 -0,15 -48,42 -15,37 Sumber: Data diolah peneliti

Dari tabel 1 diketahui bahwa rata-rata Operating Leverage tertinggi dicapai oleh PT Siantar Top Tbk (STTP) yaitu sebesar 23,55, sedangkan rata-rata Operating Leverage terendah dialami oleh PT Ultrajaya Milk Industry & Trading Co (ULTJ) yaitu sebesar -15,37

Perhitungan Financial Leverage (X2)

Financial Leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham. Financial Leverage dapat dihitung dengan rumus sebagai berikut:

Financial Leverage = Persentase Perubahan EPS Persentase Perubahan EBIT

Hasil perhitungan Financial Leverage perusahaan makanan dan minuman adalah sebagai berikut:

Tabel 2

Financial Leverage Perusahaan Makanan dan Minuman

No Kode Tahun Rata-Rata

2009 2010 2011 2012 1 ADES 1,99 0,15 -7,78 -0,53 -1,54 2 CEKA 1325,20 -0,39 2,00 1,97 332,20 3 DLTA 0,59 -2,31 -4,67 -40,66 -11,76 4 INDF 1,92 4,46 94,10 0,58 25,27 5 MYOR -0,35 -1,21 -11,48 -3,94 -4,24 6 MLBI 0,67 -4,91 464,58 0,55 115,22 7 PSDN -883,38 -13,83 5,17 -1,81 -223,46 8 SKLT -6,97 -0,34 8,89 -0,68 0,22 9 STPP 32,33 1,84 74,05 0,91 27,28 10 AISA -42,74 1,35 -1,02 0,07 -10,59 11 ULTJ 0,20 0,74 3,17 0,77 1,22

Dari tabel 2 diketahui bahwa rata-rata Financial Leverage tertinggi dicapai oleh PT Cahaya Kalbar Tbk (CEKA) yaitu sebesar 332,20, sedangkan rata-rata Financial Leverage terendah dialami oleh PT Prasidha Aneka Niaga Tbk (PSDN) yaitu sebesar -223,46.

Perhitungan Profitabilitas (Y)

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Profitabilitas dalam penelitian ini diukur dengan menggunakan Return on Equity (ROE). ROE adalah tingkat pengembalian atas investasi pemegang saham biasa. ROE dapat dihitung dengan rumus sebagai berikut:

Return on Equity (ROE) = Laba Setelah Pajak Modal Sendiri

Hasil perhitungan Return on Equity adalah sebagai berikut: Tabel 3

Return on Equity Perusahaan Makanan dan Minuman

No Kode Tahun Rata-Rata

2009 2010 2011 2012 1 ADES 0,24 0,32 0,21 0,34 0,28 2 CEKA 0,16 0,10 0,24 0,11 0,15 3 DLTA 0,21 0,24 0,26 0,28 0,25 4 INDF 0,20 0,18 0,16 0,12 0,16 5 MYOR 0,235 0,243 0,20 0,18 0,21 6 MLBI 3,24 0,94 0,96 1,37 1,63 7 PSDN 0,26 0,09 0,12 0,09 0,14 8 SKLT 0,11 0,04 0,05 0,05 0,06 9 STPP 0,10 0,10 0,09 0,11 0,10 10 AISA 0,09 0,13 0,08 0,10 0,10 11 ULTJ 0,05 0,08 0,07 0,11 0,08 Sumber: Data diolah peneliti

Dari tabel 3 diketahui bahwa rata-rata Return on Equity tertinggi dicapai oleh PT Multi Bintang Indonesia Tbk (MLBI) yaitu sebesar 1,63, sedangkan rata-rata Return on Equity terendah dialami oleh PT Sekar Laut Tbk (SKLT) yaitu sebesar 0,06.

Outlier

Outlier dalam penelitian ini diperlukan untuk mengeliminasi data yang mengganggu penelitian. Outlier dilakukan dengan cara menghitung nilai z-score dari data lalu mengeluarkan data yang mengandung outlier yaitu z-score sebesar < -3 atau > +3. Setelah dilakukan outlier maka jumlah data yang terkena outlier sebanyak 5 data, sehingga jumlah data yang semula 44 data berkurang menjadi 39 data.

Analisis Regresi Linier Berganda

Regresi linier berganda merupakan suatu persamaan yang menggambarkan hubungan antara dua atau lebih variabel bebas dengan satu variabel terikat. Regresi linier berganda diterapkan pada penelitian ini untuk mengetahui apakah terdapat hubungan antara

operating leverage (X1) dan financial leverage (X2) terhadap profitabilitas (Y), serta mengetahui besar pengaruhnya. Dari hasil pengolahan data dengan menggunakan Program SPSS 11.5 diperoleh hasil sebagai berikut:

Tabel 4 Koefisien Regresi

Tabel 4 menunjukkan model regresi linier berganda yang dapat menjelaskan ada atau tidaknya hubungan antara variabel bebas operating leverage (X1) dan financial leverage (X2) terhadap variabel terikat profitabilitas (Y), serta dapat menginformasikan besarnya pengaruh variabel bebas terhadap variabel terikat. Dari tabel 5 tersebut diperoleh model regresi linier berganda sebagai berikut:

Y = 0,204 + 0,003 X1 + 0,001 X2

Berdasarkan model regresi di atas dapat dijelaskan bahwa:

1. Nilai konstanta sebesar 0,204, menunjukkan bahwa jika variabel bebas operating leverage (X1) dan financial leverage (X2) sama dengan nol, maka profitabilitas (Y) akan sebesar 0,204 satuan. Artinya dengan tanpa melihat fluktuasi operating leverage dan financial leverage, maka diprediksikan profitabilitas akan sebesar 0,204 satuan.

2. Nilai koefisien operating leverage (X1) sebesar 0,003, menunjukkan bahwa jika operating

leverage (X1) meningkat satu satuan maka akan meningkatkan profitabilitas (Y) sebesar 0,003 satuan, dengan asumsi variabel bebas financial leverage (X2) konstan.

3. Nilai koefisien financial leverage (X2) sebesar 0,001, menunjukkan bahwa jika financial

leverage (X2) meningkat satu satuan maka akan meningkatkan profitabilitas (Y) sebesar 0,001 satuan dengan asumsi variabel bebas operating leverage (X1) konstan.

Uji Asumsi Klasik

Persamaan regresi yang baik harus bersifat BLUE (Best Linear Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE tersebut maka harus dipenuhi beberapa asumsi klasik sebagai berikut:

1. Uji Normalitas

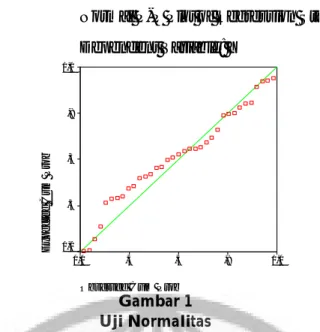

Uji normalitas digunakan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Modal regresi yang baik adalah memiliki distribusi data normal atau mendekati normal (Santoso, 2002:212). Untuk mendeteksi normalitas adalah dengan melihat penyebaran data/titik pada sumbu diagonal dari grafik, dasar pengambilan keputusan adalah:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

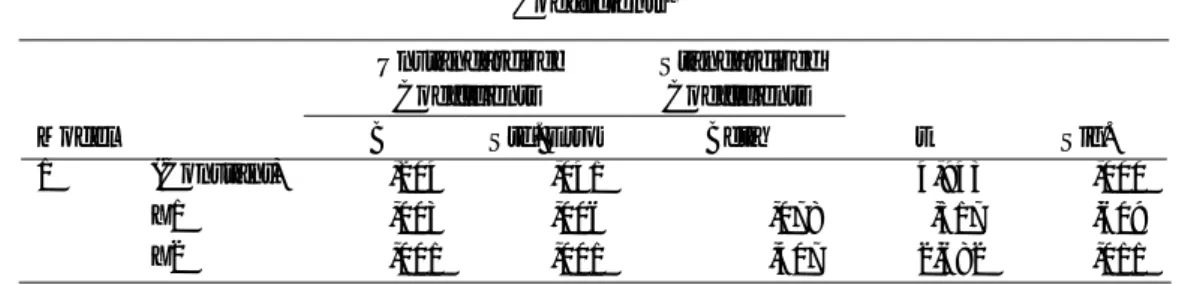

Coefficientsa ,204 ,041 4,943 ,000 ,003 ,006 ,078 ,517 ,609 ,001 ,001 ,407 2,682 ,011 (Constant) X1 X2 Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig. Dependent Variable: Y a.

Gambar 1 Uji Normalitas

Dari gambar 1 diketahui bahwa titik-titik menyebar di sekitar garis diagonal. Jadi dapat disimpulkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas. Dimana uji ini dihitung dengan menggunakan alat bantu ukur program SPSS 11.5.

2. Analisis Autokorelasi

Uji autokorelasi dimaksudkan untuk mengetahui apakah dalam model regresi linear berganda ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka diidentifikasi terjadi masalah Autokorelasi. Regresi yang baik adalah regresi yang tidak terjadi Autokorelasi di dalamnya.

Tabel 5

Nilai Durbin Watson

Untuk mendeteksi autokorelasi dapat dilakukan dengan uji Durbin Watson (DW) dengan ketentuan menurut Sunyoto (2011:91) sebagai berikut:

a. Terjadi autokorelasi positif jika nilai DW di bawah -2 (DW < -2)

b. Tidak terjadi autokorelasi jika nilai DW berada di antara -2 dan +2 atau -2 ≤ DW ≤+2 c. Terjadi autokorelasi negatif jika nilai DW di atas +2 atau DW > +2.

Berdasarkan tabel 5 diketahui bahwa model regresi yang terbentuk tidak terjadi Autokorelasi karena mempunyai angka Durbin Watson di antara -2 dan +2 sebesar yaitu 1,700.

3. Uji Multikolinearitas

Uji multikolinearitas dimaksudkan untuk mengidentifikasi hubungan antar variabel independen (bebas). Regresi yang baik adalah regresi yang variabel bebasnya tidak memiliki hubungan yang erat atau dengan kata lain tidak terjadi multikolinearitas antar variabel independennya.

Ketentuan dalam pengujian ini adalah:

Normal P-P Plot of Regression Standardized Residual Dependent Variable: Y

Observed Cum Prob

1,0 ,8 ,5 ,3 0,0 E x p e c te d C u m P ro b 1,0 ,8 ,5 ,3 0,0 Model Summaryb ,417a ,174 ,128 ,25270 1,700 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-W atson Predictors: (Constant), X2, X1 a. Dependent Variable: Y b.

a. Jika nilai tolerance < 0,10 dan VIF > 10, maka terdapat korelasi yang terlalu besar di antara salah satu variabel bebas dengan variabel-variabel bebas yang lain (terjadi multikolinearitas).

b. Jika nilai tolerance > 0,10 dan VIF < 10, maka tidak terjadi multikolinearitas.

Dari hasil pengolahan data dengan program SPSS 11.5 diperoleh hasil sebagai berikut: Tabel 6

Nilai Tolerance Dan VIF

No. Variabel Toleransi VIF

1 Operating leverage (X1) 0,999 1,002 2 Financial leverage (X2) 0,999 1,002

Dari 2 variabel bebas yang ada diketahui memiliki nilai tolerance > 0,1 dan VIF < 10 maka penelitian ini bebas dari Multikolinearitas.

4. Uji Heteroskedastisitas

Uji terhadap adanya Heteroskedastisitas adalah bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varian residual dari pengamatan satu ke pengamatan yang lain. Jika varians dari pengamatan yang satu ke pengamatan yang lain tetap, maka ini disebut Homoskesdastisitas. Model regresi yang baik adalah model regresi yang tidak terjadi Heteroskedastisitas.

Santoso (2002:210) mengatakan bahwa jika sebaran titik-titik berada di atas dan di bawah angka 0 pada sumbu Y dan tidak membentuk pola yang jelas, maka tidak terjadi Heteroskedastisitas.

Gambar 2

Uji Heteroskedastisitas

Dari grafik di atas diketahui bahwa titik-titik data tersebar di daerah antara 0 – Y dan tidak membentuk pola tertentu, maka model regresi yang terbentuk diidentifikasi tidak terjadi Heteroskedastisitas. Karena data yang diolah sudah tidak mengandung Heteroskedastisitas, maka persamaan regresi linear berganda yang diperoleh dapat dipergunakan untuk penelitian.

Pembuktian Pengaruh Simultan dengan Uji F

Uji F digunakan untuk mengetahui pengaruh secara simultan atau bersama-sama variabel bebas operating leverage (X1) dan financial leverage (X2) terhadap variabel terikat profitabilitas (Y). Kriteria pengujian dengan uji F adalah dengan membandingkan dengan nilai α = 0,05 dengan ketentuan:

Scatterplot

Dependent Variable: Y

Regression Standardized Predicted Value 3 2 1 0 -1 -2 R e g re s s io n St u d e n ti z e d R e s id u a l 4 3 2 1 0 -1 -2

1. Jika nilai signifikansi < 0,05, artinya terdapat pengaruh secara simultan antara operating

leverage (X1) dan financial leverage (X2) terhadap profitabilitas (Y).

2. Jika nilai signifikansi > 0,05, artinya tidak terdapat pengaruh secara simultan antara

operating leverage (X1) dan financial leverage (X2) terhadap profitabilitas (Y).

Hasil pengolahan data dengan menggunakan program SPSS 11.5 adalah sebagai berikut: Tabel 7

Analisis of Varians

Dari tabel 7 dapat diketahui bahwa nilai signifikasi < 0,05 yaitu 0,032, maka dapat dikatakan bahwa keseluruhan variabel bebas operating leverage (X1) dan financial leverage (X2) secara simultan berpengaruh signifikan terhadap profitabilitas (Y).

Pengujian Pengaruh Parsial dengan Uji t

Uji t digunakan untuk mengetahui pengaruh secara parsial atau sendiri-sendiri variabel bebas operating leverage (X1) dan financial leverage (X2) terhadap variabel terikat profitabilitas (Y). Kriteria pengujian dengan uji t adalah dengan membandingkan tingkat signifikansi dari nilai t (α= 0,05) dengan ketentuan:

1. Jika nilai signifikansi uji t < 0,05, maka terdapat pengaruh parsial yang signifikan antara

operating leverage (X1) dan financial leverage (X2) terhadap profitabilitas (Y).

2. Jika nilai signifikansi uji t > 0,05, maka tidak terdapat pengaruh parsial yang signifikan antara operating leverage (X1) dan financial leverage (X2) terhadap profitabilitas (Y).

Hasil pengolahan data dengan menggunakan program SPSS 11.5 adalah sebagai berikut: Tabel 8

Uji Parsial (Uji t)

1. Uji parsial antara variabel bebas operating leverage (X1) terhadap profitabilitas (Y), dengan nilai signifikansi = 0,609.

Karena nilai signifikansi 0,609 > 0,05 maka dapat diambil kesimpulan bahwa operating

leverage secara parsial tidak berpengaruh signifikan terhadap profitabilitas.

2. Uji parsial antara variabel bebas financial leverage (X2) terhadap profitabilitas (Y), dengan nilai signifikansi = 0,011.

Karena nilai signifikansi 0,011 < 0,05 maka dapat diambil kesimpulan bahwa financial

leverage secara parsial berpengaruh signifikan terhadap profitabilitas.

Coefficientsa ,204 ,041 4,943 ,000 ,003 ,006 ,078 ,517 ,609 ,001 ,001 ,407 2,682 ,011 (Constant) X1 X2 Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig. Dependent Variable: Y a. ANOVAb ,484 2 ,242 3,788 ,032a 2,299 36 ,064 2,783 38 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), X2, X1 a.

Dependent Variable: Y b.

Interpretasi

Saham kelompok perusahaan makanan dan minuman merupakan saham yang banyak menarik minat para investor karena perusahaan makanan dan minuman merupakan salah satu usaha yang memenuhi kebutuhan pokok manusia sehari-hari. Perusahaan manufaktur merupakan perusahaan yang di dalamnya terjadi proses industri untuk mengolah bahan mentah menjadi barang jadi sehingga layak untuk dipasarkan.

Salah satu jenis perusahaan manufaktur yang paling tahan terhadap krisis adalah perusahaan makanan dan minuman, sebab dalam kondisi krisis konsumen akan membatasi kebutuhan sekunder untuk memenuhi kebutuhan primer, selain itu bahan baku dapat dengan mudah diperoleh dari dalam negeri sehingga tidak terkena imbas kenaikan harga impor akibat krisi moneter. Dipilihnya kelompok perusahaan makanan dan minuman sebagai objek penelitian ini karena perusahaan makanan dan minuman adalah perusahaan yang memiliki karakteristik industri yang produknya selalu dibutuhkan masyarakat dalam kehidupan sehari-hari, selain itu banyak di antara perusahaan makanan dan minuman telah tercatat di Bursa Efek Indonesia dalam waktu yang relatif lama dan cukup dikenal luas dengan kinerja yang cukup baik.

Dari analisis hasil penelitian yang telah dilakukan, dapat diketahui bahwa seluruh variabel bebas operating leverage (X1) dan financial leverage (X2) secara simultan (bersama-sama) mempunyai pengaruh terhadap variabel terikat profitabilitas (Y). Hal ini dibuktikan dengan uji F yang menunjukkan tingkat signifikasi lebih kecil dari 0,05 yaitu 0,032. Penelitian ini berarti mendukung hipotesis pertama yang menyatakan bahwa ”operating

leverage dan financial leverage secara simultan berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia”.

Dari hasil uji t diketahui bahwa operating leverage (X1) secara parsial tidak berpengaruh terhadap profitabilitas (Y), hal ini dibuktikan dengan uji t yang menunjukkan tingkat signifikasi lebih besar dari 0,05 yaitu 0,609. Hasil ini berarti tidak mendukung hipotesis kedua yang menyatakan bahwa ”operating leverage dan financial leverage secara parsial berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia”. Sedangkan financial leverage (X2) secara parsial berpengaruh signifikan terhadap profitabilitas, hal ini dibuktikan dengan uji t yang menunjukkan tingkat signifikasi lebih kecil dari 0,05 yaitu 0,011. Hasil ini berarti mendukung hipotesis kedua yang menyatakan bahwa ”operating leverage dan financial leverage secara parsial berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia”.

Dari hasil pengujian juga diketahui bahwa financial leverage (X2) mempunyai pengaruh yang dominan terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia karena mempunyai tingkat signifikasi uji t yang lebih kecil daripada operating leverage (X1). Hasil ini berarti mendukung hipotesis ketiga yang menyatakan bahwa ”financial leverage berpengaruh dominan terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia”.

Berdasarkan hasil perhitungan dapat dibuat ranking mengenai pengaruh variabel bebas terhadap variabel terikat sebagai berikut:

Tabel 9

Ranking Pengaruh Variabel Bebas Terhadap Variabel Terikat No. Variabel Korelasi (r) Kontribusi (r2) 1 Financial Leverage (X2) 0,410 0,168 2 Operating Leverage (X1) 0,094 0,009

Berdasarkan hasil perhitungan tersebut dapat diketahui bahwa pengaruh simultan yang diuji dengan uji F lebih dipengaruhi oleh variabel Financial Leverage (X2) dengan kontribusi sebesar 0,168 atau 16,8%, sedangkan variabel Operating Leverage (X1) hanya mempunyai kontribusi sebesar 0,009 atau 0,09% terhadap profitabilitas. Hal ini dapat dilihat dari hasil uji t bahwa Financial Leverage (X2) mempunyai pengaruh yang signifikan, sedangkan Operating Leverage (X1) tidak mempunyai pengaruh yang signifikan terhadap profitabilitas.

Besar kecilnya profitabilitas dipengaruhi oleh biaya tetap yang ditanggung oleh perusahaan. Operating leverage terjadi setiap saat perusahaan mempunyai biaya tetap operasi yang harus ditutup, berapapun unit yang dihasilkan. Dalam jangka panjang, semua biaya menjadi variabel sehingga analisis akan menyangkut hanya analisis jangka pendek. Tingkat

operating leverage dari suatu perusahaan pada suatu tingkat output menunjukkan persentase perubahan dalam keuntungan karena perubahan pada output yang menyebabkan perubahan laba. Namun besarnya perubahan keuntungan saham tak sebanding dengan perubahan keuntungan usaha yang diperoleh perusahaan. Hal inilah yang menyebabkan tidak terdapat pengaruh yang signifikan antara operating leverage terhadap profitabilitas perusahaan makanan minuman di Bursa Efek Indonesia.

Perusahaan-perusahaan dengan keuntungan dan arus kas operasi yang tidak stabil biasanya membatasi penggunaan utangnya. Dan perusahaan yang memiliki risiko bisnis yang lebih kecil dan arus kas operasi yang lebih stabil biasanya dapat menanggung lebih banyak utang. Dan hal ini berpengaruh terhadap para pemegang saham karena dengan penggunaan utang yang lebih banyak maka akan meningkatkan risiko yang ditanggung oleh para pemegang saham. Namun penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi. Besarnya penggunaan utang ini dapat dilihat dari sebagian besar perusahaan makanan dan minuman yang menjadi sampel dalam penelitian ini yang 50% lebih permodalannya berasal dari utang.

Operating leverage dapat didefinisikan sebagai penggunaan potensial biaya-biaya operasi untuk memperbesar pengaruh perubahan dalam penjualan terhadap laba sebelum bunga dan pajak perusahaan. Berarti, analisis leverage operasi digunakan untuk melihat seberapa besar kemampuan perusahaan dalam menggunakan biaya tetap untuk memperbesar pengaruh perubahan volume penjualan terhadap EBIT. Risiko bisnis adalah tingkat risiko dalam operasi setiap perusahaan jika perusahaan tidak menggunakan hutang. Semakin tinggi biaya tetap operasi yang digunakan oleh perusahaan, semakin tinggi risiko yang dimiliki. Pada tingkat risiko tinggi, sebaiknya struktur modal dipertahankan, atau mengurangi penggunaan hutang yang besar.

Masalah financial leverage baru timbul setelah perusahaan menggunakan dana dengan beban tetap, seperti halnya masalah operating leverage baru timbul setelah perusahaan dalam operasinya mempunyai biaya tetap. Perusahaan yang menggunakan dana dengan beban tetap dikatakan menghasilkan leverage yang menguntungkan (favorable financial leverage). Semakin tinggi biaya tetap dari penggunaan hutang semakin besar risiko yang dihadapi

Untuk dapat bertahan perusahaan harus mengembangkan berbagai strategi dan kebijakan dalam mengambil keputusan yang tepat pada semua kegiatan yang ada pada perusahaan. Sehingga untuk dapat menjalankan kegiatannya perusahaan membutuhkan dana guna membiayai operasional perusahaan secara normal untuk jangka waktu yang tidak terbatas. Perolehan dana bisa didapat dari pemilik perusahaan, utang dimana dana yang diterima digunakan untuk membeli aktiva tetap, untuk proses produksi membeli bahan baku dan sebagainya. Dan cara lain memperoleh aktiva dengan menjual saham, obligasi bagi perusahaan yang berbentuk Perseroan Terbatas (PT) ataupun sekuritas lain atau mencari kredit dari bank. Hal inilah yang menyebabkan terdapat pengaruh yang signifikan antara financial leverage terhadap profitabilitas perusahaan makanan minuman di Bursa Efek Indonesia.

Risiko keuangan terjadi sebagai akibat penggunaan hutang perusahaan. Penggunaan

leverage keuangan akan menimbulkan beban hutang dan akan berpengaruh terhadap profitabilitas perusahaan. Apabila perusahaan menggunakan hutang lebih besar maka bunga yang dibayar semakin besar dan ini berarti bagian yang diterima oleh pemilik modal sendiri berupa net income akan semakin kecil. Pilihan untuk menggunakan utang tersebut mempunyai hubungan langsung dengan pengambilan keputusan manajer dalam keadaan ketidakpastian demi kelangsungan hidup perusahaan.

Pada dasarnya financial leverage diharapkan dapat meningkatkan bagian pemilik saham. Leverage yang menguntungkan terjadi apabila perusahaan memperoleh keuntungan lebih besar dari biaya yang dikeluarkan oleh pihak perusahaan. Leverage yang negatif terjadi apabila keuntungan dari penggunaan dana tersebut tidak mampu menutupi biaya yang telah dikeluarkan. Modal sendiri dan modal saham benar-benar dipakai jaminan dalam mengadakan pinjaman untuk menghasilkan pendapatan bagi perusahaan. Semakin tinggi penggunaan hutang menyebabkan manfaat penghematan pajak yang diperoleh dari hutang menjadi berkurang, sebaliknya financial distress perusahaan mengalami peningkatan. Peningkatan tersebut menyebabkan rating obligasi perusahaan menurun dan pada akhirya biaya hutang menjadi besar. Risiko keuangan yang muncul dari pengguanaan utang menjadi tambahan risiko yang dikenakan pada pemegang saham. jika perusahaan mengalami masa-masa sulit dan laba operasi tidak cukup untuk menutupi beban bunga maka para pemegang sahamnya yang harus menutupi kekurangannya jika tidak mau terjadi kebangkrutan.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian, maka dapat diambil beberapa simpulan yang nantinya dapat digunakan sebagai bahan pertimbangan, yaitu:

1. Berdasarkan pengujian dengan uji F diketahui bahwa secara simultan operating leverage dan financial leverage berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia. Hal ini ditunjukkan dengan nilai signifikasi 0,032 < 0,05. Penelitian ini berarti mendukung hipotesis pertama yang menyatakan bahwa ”operating leverage dan financial leverage secara simultan berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia”.

2. Berdasarkan pengujian dengan uji t diketahui bahwa operating leverage tidak berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia. Hal ini ditunjukkan tingkat signifikasi lebih besar dari 0,05 yaitu 0,609. Hasil ini berarti tidak mendukung hipotesis kedua yang menyatakan bahwa ”operating leverage dan financial leverage secara parsial berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia”.

3. Dari pengujian dengan uji t juga diketahui bahwa financial leverage berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia. Hal ini ditunjukkan dengan tingkat signifikasi lebih kecil dari 0,05 yaitu 0,011. Hasil ini berarti mendukung hipotesis kedua yang menyatakan bahwa ”operating leverage dan financial leverage secara parsial berpengaruh terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia”.

Saran

Berdasarkan hasil penelitian dan simpulan yang telah diambil maka saran-saran yang dapat diajukan yang berkaitan dengan penelitian ini adalah sebagai berikut:

1. Perusahaan-perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia sebaiknya memperhatikan hasil penelitian ini, karena berdasarkan hasil pengujian diketahui bahwa terdapat pengaruh simultan antara operating leverage dan

financial leverage terhadap profitabilitas serta terdapat pengaruh parsial antara financial

leverage terhadap profitabilitas.

2. Untuk mendukung hasil penelitian ini disarankan kepada peneliti-peneliti selanjutnya untuk melakukan penelitian serupa dengan menambahkan variabel-variabel lain yang dapat mempengaruhi manajemen konflik agar hasil penelitian dapat lebih lengkap. DAFTAR PUSTAKA

Brigham, E. F dan J.F Houston. 2001. Manajemen Keuangan II. Penerbit Salemba Empat. Jakarta.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan (Tips Bagi Investor,

Direksi, dan Pemegang Saham). Penerbit Andi. Yogyakarta.

Halim, A. 2007. Manajemen Keuangan Bisnis. Penerbit Ghalia Indonesia. Malang.

Hanafi, M dan A. Halim. 2005. Analisis Laporan Keuangan. Edisi Kedua. Cetakan Pertama. Penerbit UPP-AMP YKPN. Yogyakarta.

Irawati, S. 2006. Manajemen Keuangan. Penerbit Pustaka. Bandung. Munawir. 2007. Analisa Laporan Keuangan. Penerbit Liberty. Yogyakarta.

Riyanto, B. 1995. Dasar-Dasar Pembelanjaan Perusahaan. Penerbit Gadjah Mada. Yogyakarta. Santoso, S. 2002. SPSS Versi 10 : Mengolah Data Statistik Secara Profesional. Penerbit PT. Elex

Media Komputindo. Jakarta.

Sartono, A. 2001. Manajemen Keuangan Teori Dan Aplikasi. Penerbit BPFE. Yogyakarta.

Simamora, H. 2002. Akuntansi Basis Pengambilan Keputusan Bisnis. Penerbit Salemba Empat. Jakarta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Cetakan ke-13. Penerbit Alfabeta. Bandung.

Sutrisno. 2007. Manajemen Keuangan Teori, Konsep dan Aplikasi. Penerbit Ekonisia. Yogyakarta. Tandelilin, E. 2010. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Cetakan