SKRIPSI

PENGARUH PROFITABILITAS DAN RASIO LEVERAGE KEUANGAN

TERHADAP RETURN SAHAM PADA PERUSAHAAN MAKANAN

DAN MINUMAN TERBUKA DI INDONESIA

OLEH:

DANIEL ACHYAR

080503263

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul, “PENGARUH PROFITABILITAS DAN

RASIO LEVERAGE TERHADAP RETURN SAHAM PADA

PERUSAHAAN MAKANAN DAN MINUMAN TERBUKA DI

INDONESIA" adalah benar hasil karya tulis saya sendiri yang disusun sebagai

tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 11 oktober 2013

Yang membuat pernyataan

NIM: 080503263 DANIEL ACHYAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah

memberikan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan

skripsi ini. Skripsi yang berjudul “Pengaruh Profitabilitas dan Leverage

Keuangan Terhadap Return Saham pada Perusahaan Makanan dan Minuman Terbuka di Indonesia” ini ditujukan sebagai salah satu syarat dalam rangka

memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi

Universitas Sumatera Utara.

Penulis menyadari bahwa terselesainya penyusunan skripsi ini tidak terlepas

dari bantuan, bimbingan, dukungan, petunjuk, dan saran dari semua pihak. Untuk

itu, penulis dengan segala kerendahan hati ingin mengucapkan puji dan syukur

kepada Allah SWT yang telah memeberikan kesempatan dalam penyelesaian

skripsi ini dan banyak terima kasih kepada kedua orang tua saya yaitu Alm Prof

Dr Dayan Dawood MA dan Cut Nurlela yang telah memeberikan doa dan kasih

sayangnya kepada saya dan pihak-pihak pihak yang telah membantu dalam

penyusunan skripsi ini khususnya kepada :

1. Bapak Prof. Dr. H. Azhar Maksum, M.Ec.Ac, Ak, CA. selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs.

Hotmal Ja’far, M.M. Ak selaku Ketua dan Sekretaris Departemen

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M.,

Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Keulana Erwin, SE MSi Ak, selaku Dosen Pembimbing yang telah

banyak memberikan bantuan berupa bimbingan dan arahan sehingga

peneliti dapat menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, MSi, Ak, selaku Dosen Pembaca dan

Penilai yang telah membantu saya untuk memberikan penilaian terhadap

hasil skripsi saya ini.

6. Pacar saya tercinta Drg. Syarifah Magfirah Almahdaly yang telah

memeberi semangat dalam penyelesaian skripsi ini dan teman-teman saya

dan seluruh Crew Team Sebu Tuning Racing Team yang telah mensupport

saya dalam penulisan skripsi ini.

Penulis menyadari terdapat banyak kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan,11 Oktober 2013

Penulis

ABSTRAK

PENGARUH PROFITABILITAS DAN RASIO LEVERAGE

KEUANGAN TERHADAP RETURN SAHAM PADA PERUSAHAAN

MAKANAN DAN MINUMAN TERBUKA DI INDONESIA

Penelitian ini bertujuan untuk mencari pengaruh rasio keuangan Profitabilitas dan Rasio Leverage Keuangan Terhadap Return Saham pada perusahaan makanan dan minuman terbuka di indonesia yaitu Pada variabel independen adalah Return on Assets (ROA), Return on Equity (ROE),dan Debt to Total Assets (DTA), dan pada variabel dependen nya adalah Return Saham.

Metode penelitian yang digunakan adalah asosiatif dengan metode pengambilan sampel dari 16 perusahaan makanan dan minuman sebagai objek penelitian selama 3 tahun. Data yang digunakan adalah data skunder yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Hipotesis penelitian diuji dengan menggunakan analisis regresi linier berganda, uji t, dan uji F.

Hasil penelitian menunjukkan bahwa profitabilitas dan Leverage tidak berpengaruh terhadap return saham baik secara parsial maupun simultan pada perusahaan makanan dan minuman terbuka di indonesia. Nilai adjusted R square adalah -0,028 atau -2,8% variasi dari return saham yang dapat dijelaskan oleh variasi dari profitabilitas dan leverage dan sisanya sebesar 1,037% dijelaskan oleh faktor-faktor lain.

Kata Kunci : Profitabilitas, Leverage, Return Saham , Return on Assets,

ABSTRACT

EFFECT OF PROFITABILITY AND FINANCIAL LEVERAGE RATIOS AND STOCK RETURNS ON OPEN COMPANY FOOD AND

BEVERAGE IN INDONESIA

The purpose of this research is to find the effect of Profitability and Financial Leverage Ratios and Stock Return on food and beverage open company in indonesia,in the independent variable is the Return on Assets (ROA), Return on Equity (ROE), and Debt to Total Assets (DTA), and in dependent variable is the return stock,

The reasearch method used in this reasearch is associative with the sampling method of 16 food and beverage companies as an object of research for 3 years. The data used are secondary data obtained from the site www.idx.co.id. The process of data analysis start with classical assumption and hypothesis test. Reasearch Hypothesis are tested using multiple linear regression analysis, t test, and F test

The results shows that the profitability and Leverage had no effect on stock return both partially or simultaneously on food and beverage open company in Indonesia. Adjusted R square value is -0.028 or -2.8% is the variation of stock returns can be explained by variation of profitability and leverage and the remaining 1.037% is explained by other factors.

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Kerangka Teoritis ... 11

2.3 Tinjauan Penelitian Terdahulu ... 23

2.4 Kerangka Konseptual dan Hipotesis Penelitian ... 28

2.4.1 Kerangka Konseptual ... 28

2.4.2 Hipotesis ... 30

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 31

3.2 Populasi dan Sampel ... 31

3.3 Jenis dan Sumber Data ... 33

3.4 Teknik Pengumpulan Data ... 33

3.5 Definisi Operasional variable ... 33

3.5.1 Variable Independen ... 33

3.5.2 Variable Dependen ... 34

3.6.1 Pengujian Asumsi Klasik ... 36

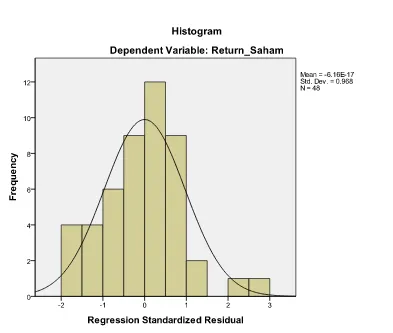

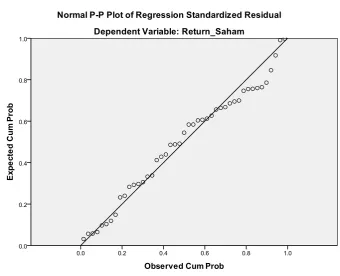

3.6.1.1 Uji Normalitas ... 37

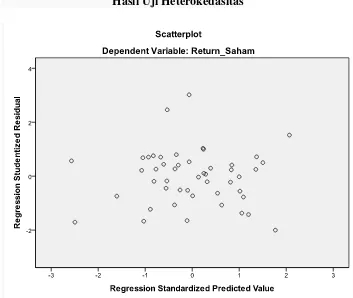

3.6.1.2 Uji Heterokasiditas ... 37

3.6.1.3 Uji Multikolinearlitas ... 37

3.6.1.4 Uji Autokorelasi ... 38

3.6.2 Pengujian Hipotesis ... 38

3.6.2.1 Uji Simultan ... 39

3.6.2.2 Uji parsial ... 39

3.7 Jadwal Penelitian ... 40

BAB IV HASIL PENELITIAN 4.1 Data Penelitian ... 41

4.2 Analisis Hasil Penelitian ... 46

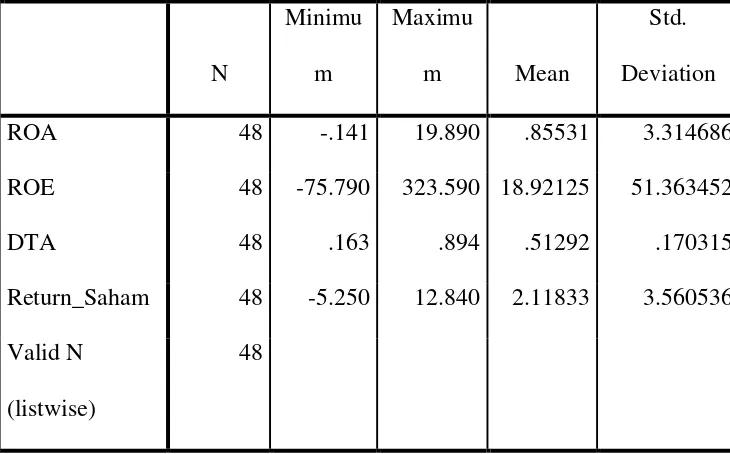

4.2.1 Statistik Deskriptif ... 47

4.2.2 Pengujian Asumsi Klasik ... 48

4.2.2.1 Uji Normalitas ... 49

4.2.2.2 Uji Heterokedasitas ... 53

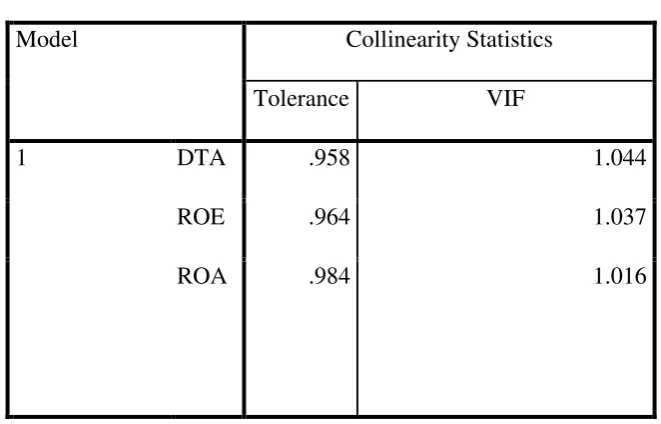

4.2.2.3 Uji Multikolinearitas ... 55

4.2.2.4 Uji Autokorelasi ... 57

4.3 Pengujian Hipotesis ... 58

4.3.1 Uji t (t-test) ... 59

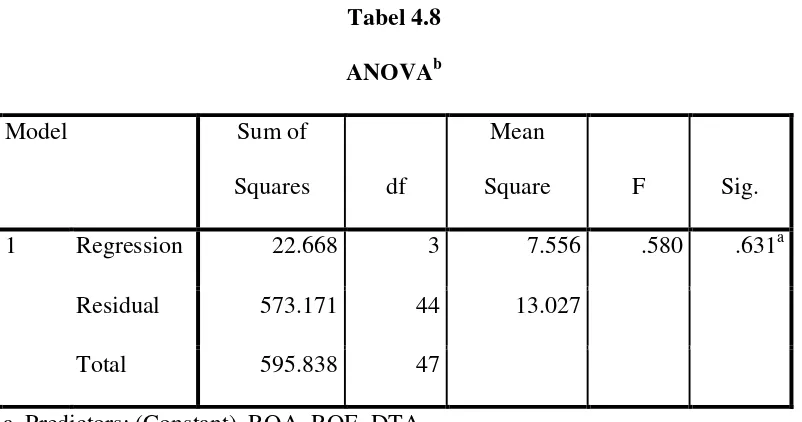

4.3.2 Uji F (ANOVA) ... 64

4.4 Analisis Regresi ... 66

4.5 Hasil Penelitian ... 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Keterbatasan Penelitian ... 79

5.3 Saran ... 79

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Daftar Pemilihan Sampel ... 32

Tabel 3.2 Data Penelitian ... 33

Tabel 3.3 Definisi Operasional Variabel ... 35

Tabel 3.4 Jadwal Penelitian ... 40

Tabel 4.1 Nilai Angka ... 41

Tabel 4.2 Statistic Deskriptif... 47

Tabel 4.3 Hasil Uji Normalitas ... 50

Tabel 4.4 Hasil Uji Multikolinieritas ... 56

Tabel 4.5 Model Summaryb ... 57

Tabel 4.6 Model Summaryb ... 58

Tabel 4.7 Uji t ... 60

Tabel 4.8 ANOVA ... 65

DAFTAR GAMBAR

Nama Judul Halaman

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran I Daftar Pemilihan Sampel ... 84

Lampiran ii Data Penelitian ... 85

Lampiran iii Nilai Angka ... 86

Lampiran iv Deskriptif Statistik ... 88

Lampiran v Histogram ... 89

Lampiran vi Normal P-P Plot of Regression standardisized Residual ... 90

Lampiran vii One Sample Kolmogrov Smirnov Test ... 90

Lampiran viii Coefficient ... 91

Lampiran ix scatterplot ... 91

Lampiran x Model Summary ... 92

Lampiran xi ANOVA ... 92

Lampiran xii Uji t ... 93

Lampiran xiii Tabel t ... 94

ABSTRAK

PENGARUH PROFITABILITAS DAN RASIO LEVERAGE

KEUANGAN TERHADAP RETURN SAHAM PADA PERUSAHAAN

MAKANAN DAN MINUMAN TERBUKA DI INDONESIA

Penelitian ini bertujuan untuk mencari pengaruh rasio keuangan Profitabilitas dan Rasio Leverage Keuangan Terhadap Return Saham pada perusahaan makanan dan minuman terbuka di indonesia yaitu Pada variabel independen adalah Return on Assets (ROA), Return on Equity (ROE),dan Debt to Total Assets (DTA), dan pada variabel dependen nya adalah Return Saham.

Metode penelitian yang digunakan adalah asosiatif dengan metode pengambilan sampel dari 16 perusahaan makanan dan minuman sebagai objek penelitian selama 3 tahun. Data yang digunakan adalah data skunder yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Hipotesis penelitian diuji dengan menggunakan analisis regresi linier berganda, uji t, dan uji F.

Hasil penelitian menunjukkan bahwa profitabilitas dan Leverage tidak berpengaruh terhadap return saham baik secara parsial maupun simultan pada perusahaan makanan dan minuman terbuka di indonesia. Nilai adjusted R square adalah -0,028 atau -2,8% variasi dari return saham yang dapat dijelaskan oleh variasi dari profitabilitas dan leverage dan sisanya sebesar 1,037% dijelaskan oleh faktor-faktor lain.

Kata Kunci : Profitabilitas, Leverage, Return Saham , Return on Assets,

ABSTRACT

EFFECT OF PROFITABILITY AND FINANCIAL LEVERAGE RATIOS AND STOCK RETURNS ON OPEN COMPANY FOOD AND

BEVERAGE IN INDONESIA

The purpose of this research is to find the effect of Profitability and Financial Leverage Ratios and Stock Return on food and beverage open company in indonesia,in the independent variable is the Return on Assets (ROA), Return on Equity (ROE), and Debt to Total Assets (DTA), and in dependent variable is the return stock,

The reasearch method used in this reasearch is associative with the sampling method of 16 food and beverage companies as an object of research for 3 years. The data used are secondary data obtained from the site www.idx.co.id. The process of data analysis start with classical assumption and hypothesis test. Reasearch Hypothesis are tested using multiple linear regression analysis, t test, and F test

The results shows that the profitability and Leverage had no effect on stock return both partially or simultaneously on food and beverage open company in Indonesia. Adjusted R square value is -0.028 or -2.8% is the variation of stock returns can be explained by variation of profitability and leverage and the remaining 1.037% is explained by other factors.

BAB I

PENDAHULUAN

1.1Latar belakang masalah

Dalam menghadapi perkembangan ekonomi global, setiap perusahaan

dituntut agar dapat bersaing dengan baik dan optimal guna menjaga kelangsungan

dan berkembangnya selain diluar tujuan utamanya untuk memperoleh keuntungan.

Hal tersebut dapat berjalan sesuai apabila perusahaan dikelola dengan baik oleh

manajemen perusahaan itu sendiri, sehingga apa yang menjadi tujuan dasar dari

perusahaan itu dapat lebih terarah dan berjalan sesuai dengan apa yang menjadi

tujuan utama dari perusahaan tersebut, sehingga perusahaan dapat berjalan sesuai

arah tujuan yang sudah ditentukan. Keberhasilan suatu perusahaan tidak hanya

diukur dari laba yang diperoleh saja, kelangsungan dan berkembangnya

perusahaan juga menjadi suatu ukuran berhasil atau tidaknya perusahaan.

Pasar modal adalah sebagai kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek (UUD pasar modal no 8 1995) dalam sejarah pasar modal indonesia

kegiatan jual beli dimulai pada abad ke Sembilan belas, pada tanggal 14 desember

1936 Amsterdam effectenbueuers mendirikan cabang bursa efek di batavia, di tingkat asia bursa batavia tersebut merupakan yang tertua keempat setelah

Bombay ,Hongkong dan Tokyo pada zaman penjajahan sekitar abad ke Sembilan

diperdagangkan adalah saham dan obligasi perusahaan/perkebunan belanda yang

beroperasi di Indonesia, obligasi yang diterbitkan pemerintah, sertifikat

perusahaan-perusahaan amerika yang diterbitkan oleh kantor administrasi di

negeri belanda serta efek perusahaan belanda lainnya, pada saat zaman perang

dunia kedua keadaan suhu politik di eropa menghangat dengan memuncaknya

kekuasaan adolf hitler, melihat keadaan pada saat itu pemerintah Hindia Belanda

mengambil kebijakan untukmemusatkan perdagangan efek-efeknya di Batavia

serta menutup bursa efek di Surabaya dan di semarang namunsecara keseluruhan

kegiatan perdagangan efek ditutup dan dikeluarkan peraturan yang menyatakan

bahwa semua efek-efek harus disimpan dalam bank yang ditunjuk oleh Hindia

belanda,penutupan ketiga bursa efek tersebut berdampak sangat mengganggu

likuiditas efek,menyulitkan para pemilik efek dan berakibat pula pada

penutupankantor-kantor pialang serta pemutusan hubungan kerja selain itu banyak

perusahaan dan perseorangan yang enggan menanam di modal di Indonesia, pada

saat zaman orde baru setahun setelah pemerintahan belanda mengakui kedaulatan

RI, tepatnya pada tahun 1950, obligasi republic Indonesia dikeluarkan oleh

pemerintah, ini menandai mulai aktif kembali pasar modal di Indonesia, dengan

diterbitkannya Undang-undang Darurat 1951, yang kelak ditetapkan sebagai

undang-undang darurat no 13 tentang bursa efek, Pemerintah RI membuka

kembali bursa efek di jakrata pada 31 juni 1952 setelah berhenti selama 12 tahun,

sejak itu bursa efek berkembang sangat pesat meskipun efek yang diperdagangkan

adalah efek yang dikeluarkan sebelum perang dunia dua, aktivitas ini semakin

berturut-turut pada tahun 1954, 1955 dan 1956, para pembeli obligasi banyak dari warga

Negara belanda, namun keadaan ini hanya berlangsung sampai pada tahun 1958

karena pada saat itu terlihat kelesuan dan kemunduran perdagangan di bursa, hal

tersebut diakibatkan politik konfrontasi yang dilancarkan pemerintah RI terhadap

Belanda sehingga mengganggu hubungan ekonomi kedua Negara tersebut dan

mengakibatkan banyak warga Negara belanda meninggalkan Indonesia,

perkembangan tersebut makin parah sejalan dengan memburuknya hubungan RI

dengan Belanda mengenai sengketa di irian jaya dan memuncaknya aksi

pengambilalihan semua perusahaan belanda di Indonesia, sesuai dengan

undang-undangnasioanalisasi perusahaan belanda pada tahun 1960, yaitu larangan bagi

bursa efek Indonesia untuk memperdagangkan semua efekperusahaan belanda

yang beroperasi di Indonesia, pada saat itu tingkat inflasi cukup tinggi sehingga

mengurangi kepercayaan masyarakat terhadap pasar uang dan pasar modal

sehingga mata uang rupiah mencapai puncakknya pada tahun 1966, penurunan ini

mengakibatkan nilai nominal saham dan obligasi menjadi rendah, sehingga tidak

menarik para investor, langkah demi langkah pemerintahan orde baru

menegembalikan kepercayaan rakyat terhadap nilai mata uang rupiah, di samping

pengarahan dan dari masyarakat melalui tabungan dan deposito dan pemerintah

terus membentuk pasar modal, pada era tahun 1977 sampai dengan 1987 yang

merupakan periode suram bagi pasar modal Indonesia, karena dalam kurun waktu

tersebut hanya masih terdapat dua puluh empat perusahaan yang menawarkan

saham dan 3 perusahaan yang menawarkan obligasidengan jumlah dana hanya

investor asing untuk berpatisipasi di pasar modal Indonesia dengan pemilikan

saham perusahaan hingga 40% dari saham yang tercatat di bursa, di era tahun

1991 hingga tahun 1995 pemerintah mengadakan perubahan secara fundamental

yaitu dengan memisahkan fungsi BAPEPAM yang sebelumnya bertindak selaku

pengawas dan sekaligus penyelenggara bursa efek hanya menjadi pengawas bursa

efek, pada era tahun 1996 merupakan peristiwa penting yang sangat menetukan

arah perjalananan pasarmodal di masa akan dating dan diberlakukan

undang-undang pasar modal, pada era 1997, krisis moneter melanda negaara-negara asia

termasuk Indonesia, krisisi moneter ini dimulai dari penurunan nilai mata uang

negara terhadap dolar amerika, penurunan ini disebbkan karena spekulasi dari

perdagangan valuta asing, kurang percayanya masyarakat terhadap nilai mata

uang negaranya sendiri bahkan kurang kuatnya pondasi perokonomian pada era

tahun 2000 pada era ini perdagangan tidak mengenal lagi saham dalam ujud fisik,

karena semua saham tercatata dalam catatan elektronik yang disebut rekening

efek, pada era tahun 2002 pada era ini BEI menerapkan perdagangan jarak jauh

dengan host to host order routing interface system dimana BEI menyediakan aplikasi interface bagi anggota bursa, aplikasi ini akan menghubungkan BOFIS(Broekerage office information system) anggota bursa dengan system perdagangan BEI, pada era tahun 2006 setelah sempat jatuh ke sekitar 300 poin

pada saat krisis, BEI mencatata rekor tertinggi baru pada tahun 2006 setelah

mencapai 1500 poin dikeranakan adanya sentiment dilantiknya presiden baru, dan

pada tahun 2007 bursa efek jakarta dan bursa efek Surabaya melakukan

era saat ini perkembangan pasar modal di Indonesia mengalami peningkatan yang

sangat pesat terutama setelah pemerintah melakukan berbagai regulasi di bidang

keuangan dan perbankan termasuk pasar modal, para pelaku pasar modal telah

menyadari bahwa perdagangan efek dapat memberikan return yang cukup baik bagi mereka, dan sekaligus memberikan kontribusi yang besar bagi perekonomian

Negara Indonesia (Sri 2012).

Melalui pasar modal, para investor bisa melakukan investatasi di beberapa

perusahaan melalui pembelian surat berharga yang ditawarkan atau

diperdagangkan di pasar modal. Sementara itu, perusahaan yang disebut sebagai

emiten dapat memeperoleh dana yang dibutuhkan dengan menwarkan surat-surat

berharga tersebut. Instrument yang ditawarkan melalui pasar modal adalah

instrument yang berbentuk surat-surat berharaga securities atau efek. Instrument ini dibagi atas dua kelompok besar, yaitu instrument kepemilikan, seperti saham

dan instrument hutang seperti obligasi perusahaan (Sri 2012). Portfolio adalah

istilah keuangan yang menunjukan koleksi investasi yang dimiliki oleh

perusahaan investasi, lembaga keuangan atau individu (Markowitz 1952).

Investasi secara portofolio di pasar modal ada dua kepentingan, yaitu (1)

Investasi dengan membeli instrumen-instrumen di pasar modal dan (2) Investasi

secara langsung, yaitu terlibat langsung dalam proses pendirian perusahaan (Sri

2012), perusahaan yang sudah go public akan terdaftar di bursa efek, kemudian surat berhargayang sudah di daftar di bursa efek akan dijual kepada investor,

instrument-instrumen yang diperdagangkan di Bursa efek Indonesia adalah saham, bukti

right, waran, obligasi, dan obligasi konversi (Sri, 2012). Sejak tahun 1995 sistem perdagangan di bursa efek Indonesia sudah menggunakan computer. System yang

paling sangat tergolong modern dunia ini adalah the Jakarta Automated Trading Sytem (JATS) (www.idx.co.id)

Pada tahun 2009 industri makanan dan minuman akan menurunkan harga produknya, karena pada saat itu harga bahan baku telah mencapai keseimbangan baru. Berdasarkan pengamatan GAPMMI (Gabungan Pengusahaa Makanan dan Minuman), penurunan harga masih berasal dari bahan baku dalam negeri, seperti ayam dan telur. Sementara bahan pangan impor AS meningkat tajam, terkait depresiasi rupiah. Sedangkan harga bahan baku yang berasal dari Australia, seperti susu dan daging, tidak melonjak signifikan (Ade-okezone).

Industri makanan dan minuman di dalam negeri diperkirakan mengalami

pertumbuhan 10 persen pada 2010. Pada tahun 2009, pertumbuhan industri

tersebut hanya 6 persen hal ini disebabkan karena pada saat itu harga makanan

dan minuman impor lebih murah dibandingkan dengan harga makan dan

minuman dalam negeri. Walaupun d tahun 2010 implementasi perjanjian

perdagangan bebas ASEAN-China (ASEAN-China Free Trade Agreement/ ACFTA) mulai berjalan, industri makanan dan minuman tetap optimistis akan

tetap tumbuh, meningkatnya pertumbuhan industri makanan dan minuman

tersebut didorong oleh meningkatnya daya beli masyarakat yang sempat menurut

selama krisis global 2008-2009. Ditahun 2010 gaji pengawai negeri sipil (PNS)

naik, sedangkan laju inflasi lebih kecil di bawah 6 persen, sehingga daya beli

konsumen akan meningkat (Sandra Karina-okezone). Sementara itu, pendapatan

per kapita tahun 2008 sebesar Rp 19.147,2 ribu, tahun 2009 sebesar Rp 20.962,2

ribu, dan untuk tahun 2010 menjadi sebesar 23.975,2 ribu atau ada kenaikan

Isu di tahun ini ekspor makanan dan minuman ke Amerika Serikat (AS) dan Eropa masih relatif kecil, namun krisis yang terjadi di dua wilayah itu tetap harus diwaspadai karena bisa mempengaruhi pertumbuhan industri. Pertumbuhan industri makanan dan minuman nasional pada tahun depan tidak akan melebihi 10 persen. Tetap ada pertumbuhan, tapi tidak sebesar tahun ini. Ekspor makanan dan minuman ke Eropa saat ini sekira USD200 juta. Sedangkan ke AS lebih besar dari itu. Ekspor ke Jepang juga relatif kecil, Saat ini, lanjutnya, produsen makanan dan minuman nasional tengah membidik pasar ekspor baru seperti Timur Tengah danAfrika. Untuk itu dibutuhkan adanya inovasi produk sehingga bisa memenuhi kebutuhan negara tujuan ekspor.Saat ini indonesia berupaya ekspor ke Timur Tengah dan Afrika. (Eko Budiono /Sindo/ade - okezone).

Persamaan ketentuan-ketentuan hukum di berbagai negara bisa menjadi

sebuah faktor, karena suatu negara akan mengikuti model negara lain hal ini

berkaitan dengan institusi hukum baru agar mendapatkan akumulasi modal.

Mengalirnya dana-dana ini diiringi dengan tuntutan suatu ketentuan pasar modal

yang komprehensif (Bismar. 2006). Kinerja suatu perusahaan dapat dianalisis

dengan menggunakan rasio keuangan rasio yang digunakan dalam penelitian ini

adalah rasio profitabilitas dan rasio leverage. Semakin besar profitabilitas.

Semakin tinggi rasio profitabilitas maka semakin besar pula kemampuan

perusahaan dalam menghasilkan laba (Abdullah, 2005). Bagi para investor,

informasi dari laporan keuangan bisa digunakan sebagai dasar untuk pengambilan

keputusan, karena analisis fundamental menyimpulkan bahwa nilai suatu saham

sangat dipengaruhi oleh kinerja dari perusahaan (anoraga 2003). Agar tujuan pasar modal bisa lebih efisien dan jujur adalah dengan cara melakukan

keterbukaan, agar dapat memberi jaminan perlindungan terhadap investor (Bismar

2006). Pada penelitian ini untuk mengukur profitabilitas tersebut peneliti

menjalankan aktivitasnya juga. Penggunaan hutang yang besar dan semakin tinggi

pada perusahaan akan mempengaruhi terhadap tingkat keuntungan yang diperoleh

oleh investor, karena semakin besar penggunaan hutang maka akan semakin besar

juga beban bunga yang harus ditanggung sehingga mengurangi tingkat

keuntungan yang akan diperoleh perusahaan dan akan berdampak pada return yang diperoleh investor. Tingkat penggunaan hutang pada perusahaan disebut

dengan isitilah Leverage. Rasio leverage ini adalah untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang. Pada penelitian

menggunakan rasio keuangan DTA (Debt to Total Assets) .( Horne 2001)

Berdasarkan uraian diatas dan adanya ketertarikan peneliti untuk

melanjutkan penelitian sebelumnya yang bertujuan untuk melihat konsisten hasil

padapenelitian terdahulu. Maka peneliti memilih judul: Pengaruh Profitabilitas

dan Rasio Leverage Keuangan terhadap Return Saham Pada Perusahaan

Makanan dan Minuman Terbuka Di Indonesia.

1.2 Perumusan Masalah

Berdasar latar belakang masalah yg diuraikan diatas, maka peneliti dalam

hal ini merumuskan masalah yang akan dibahas sebagai berikut:

Apakah ada pengaruh yang signififikan dari ROA,ROE dan DTA terhadapa Return Saham pada perusahaan makanan dan minuman terbuka di Indonesia. Berikut

adalah hubungan Rasio keuangan yang diindikasikan dengan ROA (X1), ROE

- ROA tidak signifikan terhadap Return saham karena jika terjadi kenaikan 1% ROA tidak akan mendorong kenaikan return saham. Dengan asumsi variabel lain tetap (variabel sama dengan nol). Rasio

ini digunakan sebagai pengukur efektivitas keseluruhan dalam

menghasilkan laba melalui aktiva yang tersedia, daya untuk

menghasilkan laba dari modal yang di investasikan (horne,2001)

- ROE signifikan terhadap return saham karena jika ROE ditingkatkan sebesar 1%, maka return saham akan mengalami penurunan. Rasio ini digunakan untuk mengukur laba bersih sesudah pajak dengan modal

sendiri (horne,2001)

- DTA tidak signifikan terhadap return saham karena jika terjadi kenaikan 1% DTA akan mendorong kenaikan return saham. Rasio ini digunakan untuk mengukur seberapa besar jumlah aktiva yang dibiayai

perusahaan oleh hutang (Horne,2001)

1.3 Tujuan penelitian

Tujuan penulis mengadakan penelitian ini adalah untuk menguji pengaruh

1.4 Manfaat Penelitian

1. Bagi Peneliti

Penelitian ini berguna untuk pengembangan ilmu pengetahuan dan

menambah wawasan serta pola piker dalam menganalisis Return saham dan faktor yang mempengaruhinya.

2. Bagi Perusahaan

Penelitian ini memiliki manfaat sebagai masukan dan referensi dalam

menganalisis kinerja perusahaan dan menentukan kebijakan keuangan perusahaan,

khususnya sebagai masukan untuk meningkatkan performance perusahaan, karena dengan performance yang semakin bagus akan menarik minat investor terhadap saham perusahaan tersebut.

3. Bagi Pihak Lain

Penelitian ini guna memberikan pemikiran dan informasi bagi berbagai

BAB II

TINJAUAN PUSTAKA

2.1 Kerangka teoritis

Di dalam kerangka teoritas ini berisi tentang penjelasan-penjelasan tentang

landasan teori mengenai return saham,analisi fundamental dan teknikal, rasio keuangan, analisis rasio keuangan, jenis-jenis rasio keuangan, variabel penelitian

yang mempengaruhi, literatur penelitian terdahulu yang mendukung, kerangka

pemikiran yang melandasi proses penelitian, dan hipotesis penelitian yang

dikemukakan.

2.1.1 Return saham

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan (Fakhruddin, 2001), saham dibagi

atas 2 bagian (Fakhruddin 2001):

1. Saham biasa, saham biasa ini merupakan jenis efek yang mnempatkan

pemiliknya paling akhir terhadap pembagian dividen, dan hak atas

aharta kekayaan perusahaaan apabila perusahaaan tersebut dilikuidasi

(Fakhruddin 2001)

2. Saham preferen, saham preferen merupakan saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, diberikan hak

untuk mendapatkan dividend an atau bagian kekayaan pada saat

perusahaaan dilikuidasi lebih dahulu dari saham biasa (Fakhruddin

Jika kita ingin bermain saham yang benar, ada beberapa teknik yang harus

diperhatikan yaitu (Sri 2012):

- Harus mempelajari dengan seksama pengelola saham dari suatu

perusahaan yang akan kita beli agar kerugian dapat diminimalisir,

ketika saham akan dijual

- Manfaat data-data keuangan yang sudah diaudit oleh Bapepam

- Pilih jenis saham yang blue chip, yaitu saham dari perusahaan besar yang memiliki pendapatan stabil dan libilitas dalam jumlah yang tidak

terlalu banyak. Saham blue chip biasanya memberikan dividen secara regular.

Pada dasarnya membeli saham tidak ada batasan minimal jumlah dan yamg

dibutuhkan. Dalam perdagangan saham, jumlah yang diperjualbelikan dilakukan

dalam satuan perdagangan yang disebut lot, di Bursa efek satu lot sama dengan

500 lembar saham (Sunaryah 2000). Sebagai contoh Harga Saham PT Datara corp

Tbk Rp 1000, maka dana minimal yang diperlukan untuk 1 lot saham tersebut

sebesar Rp 1000x500 lembar+ Rp 500.000.

Dalam perdagangan saham terdapat beberapa komponen biaya yang harus

ditanggung oleh pemodal, yaitu (Sunaryah 2000):

1. Nilai pemebelian saham + Komisi Pialang + PPn 10%

2. Nilai penjualan saham + komisi pialang + PPn 10% + pajak transaksi

3. Besarnya komosi pialang setinggitingginya adalahb 1% tetapi pada

(untuk transaksi jual pemodal masih dikenakan PPH atas penjualan saham

sebesar 0,1% dari nilai transaksi)

Di bursa efek Indonesia terdapat juga jakarta Islamic indeks yang merupakan

saham yang memenuhi criteria syariah yang ditetapkan dewan syariah

nasionaldalam prinsip syariah, penyertaan modal dilakukan pada

perusahaan-perusahaan yang tidak melanggar prinsip-prinsip syariah, seperti bidang

perjudian,riba, memproduksi makanan dan minuman haram dan sebagainya yang

dilarang dalam ilmu islam syariah (djoko 2010). Jakarta Islamic index digunakan

sebagai tolok ukur untuk mengukur kinerja suatu investasi pada saham berbasis

syariah

Return Saham adalah hasil yang diperoleh dari investasi. Return bisa berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang (Jogiyanto, 2003)

Return saham dibagi menjadi dua yaitu

a. Return realisasi adalah return yang telah terjadi. Return realisasi dihitung berdasarkan data history. Return realisasi sangatlah penting karena digunakan sebagai alat pengukur kinerja perusahaan. Return history berguna sebagai dasar penetuan return ekspektasi dan risiko di masa mendatang. (jogiyanto, 2003)

Harga saham di bursa efek ditentukan oeh kekuatan permintaan dan

penawaran, pada saat permintaan saham meningkat, maka harga saham tersebut

akan meningkat. Dan sebaliknya apabila pada saat penawarn saham meningkat,

maka harga saham akan menurun, market price merupkan harga pada harga riil dan merupakan harga yang paling mudah karena merupakan pasar saham yang

berlangsung dan pasar yang yang sudah ditutup .( Debra C. Jeter and Paul K.

Chaney 1992). Harga sebuah saham dapat berubah naik turun dalam waktu yang

cepat, hal tersebut dapat berubah dalam hitungan menit atau pun dalam hitungan

detik. Hal ini dimungkinkan banyaknya pesan yang masuk ke system JATS

(Jakarta Automated Trading System). Di lantai bursa efek Indonesia terdapat lebih dari 400 terminal computer di mana para floor trade dapat memasukan pesanan yang diterimanya dari nasabah. Pada monitor-monitor yang memantau

perdagangan saham tertera beberapa istilah harga saham yaitu (Darmadji,2006):

a. Previous price menunjukan harga pada penutupan hari sebelumnya.

b. Open atau opening price menunjukan harga pertama kali pada saat pembukaan sesi 1 perdagangan, yaitu jam 09.30 pagi.

c. High atau highestprice menunjukan harga tertinggi atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

d. Low atau lowest price menunjukan harga terendah atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

f. Change menunjukan selisih antara harag pembukaan dengan harga terakhir yang terjadi.

g. Close atau closing price menunjukan harga penutupan suatu saham paad saat akhir sesi II yaitu jam 16.00 sore.

Analisis fundamental adalah Analisis usaha untuk memperkirakan

kesehatan dan prospek, yaitu kemampuan suatu perusahaan untuk bertumbuh dan

menghasilkan laba di masa depan (suhartono 2009). Analisi Fundamental

mencoba menghitung nilai intristik dari suatu saham dengan menggunakan data

keuangan perusahaan (Jogiyanto 2000).

Analisis teknikal adalah sebuah metode peramalan gerak saham, indeks

atau instrument keuangan lainnya dengan menggunakan grafik berdasarkan data

historis (masa lalu) (Fakhrudin, 2001). Tujuan dari analisis teknikal adalah sebagai berikut:

a. Memperhitungkan supply dan demand dari saham sehingga dapat diprediksi(Sri, 2012)

b. Untuk mendeteksi perilaku pasar yang dapat diidentifikasi karena pernah

terjadi sebelumnya dan sesuai dengan indicator teknis yang digunakan

untuk memprediksi harga yang akan dating dilakukan untuk saham-saham

2.1.2 Teori Kepemilikan Saham

Apabila investor membeli saham,maka dia akan menjadi pemilik dan

disebut sebagai pemegang saham perusahaan yang menerbitkan saham tersebut.(

(Markowitz 1952). Berikut ini adalah keuntungan memiliki saham (Sri 2012):

a. Capital Gain

Capital gain adalah selisih positif antar harga jual dengan harga beli (Sri 2012), sebagai contoh Tuan Tommi makinen membeli saham di

PT Sardana indah berlian Tbk pada harga Rp 5000 per lembar saham,

kemudian pada bulan berikutnya saham tersebut dijual pada harga Rp

5500 per lembar saham. Dari penjualan saham tersebut tuan tommi

makinen mendapatkan capital gain sebesar Rp 500 per lembar saham (belum termasuk pajak dan komisi) (Sri 2012).

b. Dividen

Dividen adalah sebagian keuntungan perusahaan yang dibagikan

kepada pemegang saham. Jumlah dividen yang akan dibagikan

diusulkan oleh dewan direksi dan disetujui di dalam di dalam rapat

umum pemegang saham (Sri 2012), jenis-jenis dividen dapat dibagi

menjadi 3 yaitu:

- Dividen tunai yaitu dividen yang dibagikan oeh perusahaan kepada

pemegang saham dalam bentuk uang untuk setiap saham yang dimiliki

- Dividen saham yaitu dividen yang dibagikan oleh perusahaan kepada

para pemegang saham dalam bentuk saham, dibayar dari laba tunai

yang ditahan.(jusuf 2005)

- Dividen bonus yaitu dividen yang dibagikan oleh perusahaan kepada

para pemegang saham dalam bentuk saham dan dibayar dari agio

saham (selisih positif antara harga jual terhadap harga nominal saham

pada saat perusahaan melakukan penawaran umum di pasar perdana)

(jusuf 2005).

Adapun factor non ekonomis yang bias diperoleh si pemegang saham yaitu

lepemilikan hak suara dalam rapat umum pemegang saham dalam menentukan

jalananya perusahaan dan jumlah lembar saham yang dimiliki investor akan

menetukan seberapa besar suaranya dalam rapat umum pemegang saham (Eko

2004).

Saham juga dikenal dengan high risk high return yang artinya saham merupakan surat berharga yang memberikan peluang keuntungan yang tinggi,

tetapi memiliki risiko yang tinggi juga. Adapun risiko kepemilikan saham (Sri

2012):

a. Tidak Mendapatkan Dividen

Jika suatu perusahaan tidak bisa menghasilkan keuntungan, maka perusahaan

itu tidak akan membagikan dividen atau dalam rapat umum Pemegang saham

akan memutuskan untuk tidak membagikan dividen kepada pemegang saham

karena laba yang diperoleh akan digunakan untuk expansi dana usaha. (Sri

b. Capital Loss

capital loss adalah selisih negatif antara harga beli dengan harga jual. Capital loss akan terjadi dimana jika investor akan mengalami harga beli sahamlebih besar dari harga jual (Sri 2012)

c. Risiko Likuidasi

Jika perusahaan bangkrut, para pemegang saham memiliki hak klaim terakhir

dari aktiva perusahaan setelah seluruh kewajiban perusahaan dibayar (Sri

2012)

d. Saham Delisting Dari Bursa

Saham dapat dihapus pencatatannya di bursa atau bisa disebut dengan

delisting, sehinnga saham tersebut tidak bisa diperdagangkan. (Sri 2012)

2.2 Rasio Keuangan

Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi

keuangan dan kinerja perusahaan. Kita menghitung berbagai rasio karena dengan

cara ini kita bisa mendapat perbandingan yang mungkin akan berguna daripada

berbagai angka mentahnya sendiri (Horne,2001). Dan dapat juga di definisikan

rasio keuangan dihitung dengan menggabungkan angka-angka di neraca

dengan/atau angka-angka pada laporan laba-rugi (Hanafi, 2004) Dari dua definisi

tersebut dapat diketahui bahwa rasio keuangan merupakan kegiatan yang

membandingkan angka-angka yang terdapat di laporan keuangan dengan

membagi antara suatu angka dengan angka lainnya.

penganalisa, namun demikian angka rasio yang ada dapat digolongkan menjadi dua. Golongan yang pertama adalah berdasarkan sumber data keuangan yang merupakan unsur atau elemen dari angka rasio tersebut dan penggolongan yang kedua adalah berdasarkan pada tujuan penganalisa (Munawir, 2001).

2.2.1 Analisis rasio keuangan

Analisis rasio keuangan adalah suatu metode perhitungan dan interprestasi

rasio keuangan untuk menilai kinerja dan status perusahaan (Sjahrial, 2007).

Analisis rasio dilakukan dengan melakukan perbandingan angka-angka yang yang

terdapat di laporan keuangan dari perode yang berbeda, untuk mengetahui apakah

target yang hendak dicapai sudah tercapai atau belum tercapai. Perbandingan ini

menunjukan bagaimana kinerja manajemen dalam melaksanakan tugasnya,

sehingga dapat dinilai apakah kinerja manajemen sudah efektif atau belum dalam

memgelola perusahaan (Hanafi 2004).

Adapun keunggukan dari analisis rasio keuangan:

1. Rasio merupakan merupakn angka-angka statistic yang lebih

mudah ditafsirkan

2. Merupakan pengganti yang lebih sedrhana dari informasi yang

disajikan laporan keuangan yang sangat rumit

3. Sagat bermanfaat untuk bahan dalam pengambilan keputusan

4. Menstadarisir size perusahaan

5. Lebih mudah membanding kan satu perusahaan dengan perusahaan

yang lain atau melihat perkembangan perusahaan secara periodik

6. Lebih mudah melihat tren perusahaan serta melakukan prediksi di

Dibalik keuntungan dari analisis rasio pasti ada kekurangannya juga:

1. kesulitan dalam memilih rasio yang tepat yang dapat

digunakan kepentingan si pemakai

2. sulit apabila data tidak sinkron

3. jika data untuk menghitung rasio tidak tersedia, akan

menimbulkan kesulitan dalam menghitung rasio.

Analisis rasio keuangan dibagi dalam 5 kategori yaitu liquidita, aktivitas,

leverage, profitabilitas, dan nilai pasar (Horne 2001).

2.2.1.1 Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewjiban jangka pendeknya secara

tepat waktu (horne 2001). Perusahaan yang berhubungan dengan pernyataan ini:

apakah perusahaan akan dapat melunasi utang-utangnya pada saat jatuh tempo

dalam waktu satu atau beberapa tahun kemudian (Bringham 2001), sebagai contoh

sebuah perusahaan memeliki utang sebesar $200 juta yang harus dilunasi tahun

depan, apakah perusahaan tersebut akan mendapat kesulitan untuk memenuhi

kewjiban tersebut?.

2.2.1.2Rasio Aktivitas

Rasio aktivitas menunjukan seberapa cepat aktiva lancar dapat dikonversikan

a. Rasio perputaran persediaan ada;ah berapa kali persedian terjual tahun

yang terkait, memberikan pandangan mengenai likuiditas persediaan dan

kecenderungan kelebihan persediaan (Horne 2001)

b. Rasio perputaran piutang memberikan gambaran menegenai kualitas

piutang perusahaan dalam penagihan (Horne 2001)

c. Rasio perputaran aktiva tetap mengukur seberapa efektif perusahaan dalam

menggunakan aktiva tetap (Horne 2001)

2.2.1.3 Rasio profitabilitas

Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu (Hanafi,

2004). Penggunaan I rasio profitabilitas dapat dilakukan dengan menggunakan

perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama

laporan keuangan neraca dan laporan laba rugi. (Kasmir, 2008). Semakin tinggi

rasio profitabilitas maka semakin besar pula kemampuan perusahaan dalaam

menghasilkan laba (Abdullah, 2005). Profitabilitas mencakup seluruh pendapatan

dan biaya yang dikeluarkan oleh perusahaan sebagai penggunaan aktiva dan

pasiva dalam suatu periode. Investor menggunakan profitabilitas untuk

memprediksi seberapa besar penggunaan nilai atas saham yang dimiliki. Rasio

yang digunakan untuk mengukur profitabilitas adalah ROA dan ROE

2.2.1.3.1 Return on Assets (ROA)

Rasio ROA berfungsi untuk mengukur efektivitas keseluruhan dalam

menghasilkan laba melalui aktiva yang tersedia, daya untuk menghasilkan laba

dari modal yang diinvestasikan (Horne 2001). Semakin besar ROA menujukan kinerja yang semakin baik, maka akan semakin besar tingkat pengembalian

(khasmir 2008), dengan demikian dapat disimpulkan bahwa semakin tinggi nilai

ROA maka akan seamkin efektif kinerja perusahaan, karena tingkat kembali

semakin besar (Bringham 2001)

2.2.1.3.2 Return on equity(ROE)

Return on equity merupakan rasio yang mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukan bagaimana penggunaan modal

sendiri secara efisien. Semakin tinggi rasio ini maka akan semakin baik yang akan

berdampak semakin kuatnya posisi pemilik perusahaan. (horne,2001). Suatu

angka ROE yang bagus akan membawa kebeehasilan bagi perusahaan, yang

mengakibatkannya tingginya harga saham dan membuat perusahaan dapat dengan

mudah menarik dana baru (walsh, 2004)

2.2.1.4 Rasio hutang (Leverage)

Leverage adalah penggunaan pembiayaan dengan hutang, nilai perusahaan independen dan tidak dipengaruhi apakah pendanaan usaha menggunakan modal

atau hutang, sehingga perubahan struktur modal tidak akan berdampak terhadap

nilai perusahaan (Bringham 2001). Rasio leverage keuangan menunjukkan

leverage keuangan yang perlu diperhitungkan oleh investor sebelum menanamkan

dananya pada suatu perusahaan adalah Debt to Total Asset Ratio (DTA) (Syamsuddin, 2007).

2.2.1.4.1 Debt to Total Assets (DTA)

Debt to Total Asset Ratio (DTA) adalah rasio yang mengukur seberapa

besar aktiva perusahaan dibiayai oleh hutang. Karena semua hutang mengandung

risiko maka semakin besar persentasinya, makin besar pula risiko yang

ditanggung perusahaan. Aktiva didanai dari dua sumber, yaitu dari investor dan

kreditor. Sebuah perusahaan harus membuat para investor senang dengan

menghasilkan laba yang tinggi sehingga EPS meningkat. (Syamsuddin, 2007)

2.3Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan penelitian terdahulu untuk mendukung kerangka

konseprtual penelitian.

Pada penelitian Prayitno (2007) yang berjudul “Analisis Pengaruh Price Earning Ratio,Price to Book Value dan Return on Equity Terhadap Return Saham Pada Industry Real Estate dan Property di Bursa Efek Jakarta”. Dari hasil penelitian ini menyatakan bahwa price earning ratio (PER) berpengaruh negative dan signifikan terhadap return saham, sedangkan price to book value (PBV) berpengaruh positif dan signifikan terhdapa return saham, kemudian return on equity (ROE) tidak berprngaruh signifikan tehadap return saham.

Pada penelitian Ulupui(2007) yang berjudul “Analisisi Pengaruh

pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang

Konsumsi di BEJ), Hasil penelitian ini menunjukan bahawa variable current ratio dan return on assets (ROA) berpengaruh positif dan signifikan terhadap return saham sedangkan variable debt to equity ratio (DER) menunjukan hasil yang positif tetapi tidak signifikan, kemudian variable total assets turnover menunjukan hasil yang negative dan tidak signifikan terhadap return saham.

Pada penelitian Sunarto (2001) yang berjudul “pengaruh Rasio

Profitabilitas dan Leverage terhadap Return saham Perusahaan Manufaktur di BEJ”, Hasil prnrlitian ini menyatakan bahwa rasio profitabilitas (ROA dan ROE) dan leverage (DTA) signifikan mempengaruhi return saham di BEJ untuk periode 1998/1999 dan 1999/2000. Return on Assets (ROA) dan Return on Equity (ROE) secara parsial berpengaruh signifikan terhadap Return saham, sedangkan Debt to Total Assets (DTA) berpengaruh tidak signifikan terhadap return saham pada periode 1998/1999. Kemudian pada periode 1999/2000 hanya variable ROA secara parsial berpengaruh tidak signifikan terhadap return saham, sedangkan ROE dan DTA berpengaruh tidak signofikan. Selama periode penelitian tersebut, variable yang paling dominan mempengaruhi Return saham adalah ROA.

Pada penelitian Gunawan (2003) yang berjudul “analisis Faktor

Fundamental dan Risiko Sistematik Terhadap Harga Saham Properti di

BEJ”,Hasil penelitian ini menunjukan bahwa secara parsial hanya variable book

value yang mempunyai pengaruh signifikan terhadap harga saham perusahaan

Tabel 2.1

Penelitian Terdahulu

No Nama peneliti dan tahun

Judul penelitian Variabel Hasil penelitian

variable ROA required rate dan risiko sistematik tidak

Berikut adalah perbedaan antara penelitian saya dengan penelitian

terdahulu, perbedaan penelitian saya dengan penelitian Prayitno(2007) adalah

terletak pada variabel independen, pada variabel independen saya tidak

menggunakan variaberl PER dan PBV, perbedaan penelitian saya dengan

penelitian Ulupui(2007) adalah variabel independent yang digunakan pada

penelitian ini DER pada penelitian saya tidak menggunakan rasio DER, perbedaan

penelitian saya dengan Sunarto(2001) adalah Penelitian saya menggunakan

periode tahun 2008,2009,2010. Sedangkan pada penelitian terdahulu

menggunakan periode tahun 1998,1999,2000, dan perbedaan penelitian saya

dengan gunawan(2003) adalah variabel independent yang digunakan di penelitian

terdahulu adalah DER dan depeneden menggunakan harga saham, sedangkan saya

tidak menggunakan Variabel independen DER dan tidak menggunakan dependen

harga saham

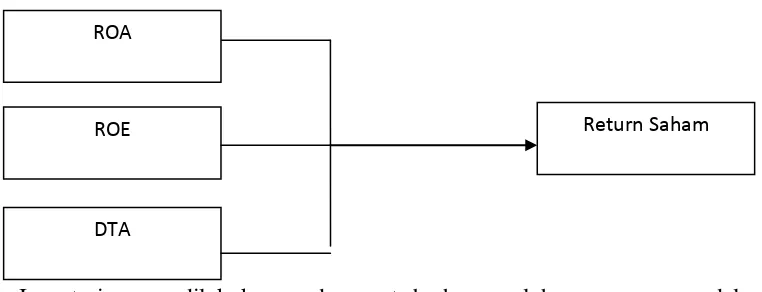

2.4 Kerangka Konseptual dan Hipotesis Penelitian

Disini akan dijleskan tentang kerangka konseptual yang akan

diperlihtkan di dalam gambar 2.1 dan hipotesis dalam penelitian ini

2.4.1 Kerangka konseptual

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikeukakan

Gambar 2.1

Kerangka Konseptual

Investasi yang dilakukan pada surat berharga oleh seorang pemodal

diharapkan mendapatkan return akan tetapi, kemungkinan saja potensi keuntungan

tersebut bisa berubah menjadi rugi yang tak terduga. Pasar modal memang tidak

lepas dari dua sisi yaitu Risk dan return (Sri 2012). Investasi dalam bentuk saham memang banyak memeiliki risiko karena harga saham dipengaruhi oleh banyak

faktor, baik faktor eksternal maupun factor internal perusahaan. Di samping itu

ada juga suatu prinsip yaitu high riskretur (Darmadji 2006) . Dalam hal ini menggambarkan semakin tinggi tingkat keuntungan (return) yang diharapkan investor maka semakin tinggi risiko yang harus dihadapi investor. Dalam hal ini

investor sangat perlu melakukan analisis untuk menilai kinerja dari perusahaan

ditempat investor ingin melakukan investasi (Sri 2012).

Dalam melakukan analisis untuk pengambilan keputusan dalam

berinvestasi, investor perlu menganalisis risiko yang harus dihadapi dan

keuntungan yang akan diperoleh. Salah satu alat analisis yang disebut analisis

fundamental berupa laporan keuangan(Jogiyanto 2003). Semakin baik kinerja

suatu perusahaan maka akan semakin besar return yang diterima oleh investor

ROA

Return Saham ROE

dan sebaliknya, apabila kinerja suatu perusahaan menurun maka akan semakin

kecil return yang akan diterima investor (sri 2012).

Kinerja suatu perusahaan dapat dianalisis mengguna kan rasio keuangan.

Rasio yang digunakan dalam penelitian ini adalah rasio profitabilitas dan

Leverage. Dalam penelitian ini, rasio profitabilitas diwakilkan oleh ROA dan ROE. Sebaliknya angka rasio leverage yang semakin besar menunjukan kinerja perusahaan yang tidak baik (Abdullah, 2005)

2.4.2 Hipotesis

Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji

secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat

dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena. (Erlina ,2011)

Hipotesis atau jawaban untuk sementara atas permasalahan yang

dikemukakan adalah sebagai berikut:

Hipotesis: Ada pengaruh yang signifikan baik secara parsial maupun

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis pnelitian yang dilakukan adalah penelitian asosiatif yang bertujuan

untuk mengetahui hubungan dua variabel atau lebih dalam bentuk hubungan

kausal. Hubungan Kausal adalah hubungan sebab akibat antar variable

independen dengan dependen (Rochaety 2007). Pada penelitian ini digunakan

analisis rasio keuangan , dimana rasio profitabilitas diwakili oleh rasio Return on Assets (ROA), Return on Equity (ROE), dan Rasio Leverage Diwakili oleh Debt to Total Assets (DTA).

3.2Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditasrik kesimulanya (Sugiyono, 2008). Populasi yang

digunakan adalah perusahaan-perusahaaan makanan dan minuman yang terdaftar

di di Bursa Efek Indonesia periode 2008-2010 yang data diperoleh melalui

website Bursa Efek Indonesi

minuman yang terdaftar di Bursa Efek Indonesia Berjumlah 15 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (sugiyono, 2008). Metode pengambilan sampel berdasarkan

2004). Adapun karakteristik penarikan sampel yang dilakukan oleh peneliti

adalah:

a. Perusahaan termasuk dalam kategori industry maknan dan minuman

selama periode 2008-2010

b. Perusahaan terus listing di bursa efek Indonesia selama periode 2008-2010 c. Perusahaan memiliki harga saham penutupan yang bergrak naik atau turun

setiap selama periode 2008-2010

Tabel berikut ini merupakan sampel yang akan digunakan dalam penelitian ini.

Tabel 3.1

Daftar Pemilihan Sampel

No Nama Perusahaaan Tanggal Berdiri Tanggal listing 1 PT Ades Water Indonesia

Tbk 6 PT Fastfood Indonesia

Tbk

19 juni 1929 15 desember 1993

7 PT Indofood Sukses

16 april 1974 18 oktober 1994

11 PT Siantar TOP Tbk 12 mei 1987 16 deseber 1996 12 PT Sierad Produce Tbk 6 september 1985 27 Desember 1996 13 PT SAMART Tbk 18 juni 1963 20 november 1992 14 PT Tiga Pilar Sejahtera

Food Tbk

31 mei 1991 11 juni 1991

15 PT Tunnas Baru

Lampung Tbk

22 desember 1973 15 febuari 2000

16 PT Ultra Jaya Tbk 2 november 1971 2 juli 1990

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data skunder ,

“Sumber sekunder adalah sumber data yang tidak langsung memberikan data

kepada pengumpulan data, misalnya lewat orang lain atau dokumen (Sugiyono,

2008) . Data skunder yang digunakan dalam penelitian ini adalah laporan

keuangan yang dipublikasikan di Bursa Efek Indonesia untuk periode

2008,2009,2010.

3.4 Teknik Pengumpulan data

Teknik Pengumpulan data yang dilakukan dalam penelitian ini adalah

dengan teknik dokumentsi yaitu dengan cara mengumpulkan data skunder berupa

laporan keuangan dari sampel perusahaan dalam periode penelitian

(2008,2009,2010). Data diperoleh melalui Indonesiaan Capital Market Directory (ICMD) danSitus Bursa Efek Indonesia

3.5 Definisi Operasional Variabel

Dalam penelitian ini variabel independen dan dependen yang

dipergunakan adalah:

3.5.1 Variabel Independen (Bebas)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)

(Sugiyono, 2008). Variabel independen dalam penelitian ini adalah profitabilitas

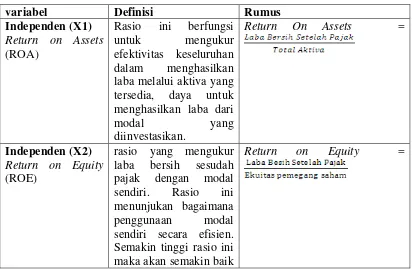

Assets (ROA) sebagai X1, Return on Equity (ROE) sebagai X2 dan leverage diindikasikan dengan Debt to Total Assets (DTA) sebagai X3.

Return on Assets (X1) Dalam penelitian ini berfungsi untuk mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aktiva yang tersedia,

daya untuk menghasilkan laba dari modal yang diinvestasikan secara matematis

ROA dapat dirumauskan sebagai berikut (Horne, 2001): Return on Assets (ROA) =

Return on Equity (X2) Dalam penelitian ini adalah bagaimana penggunaan modal sendiri secara efisien. Rumus yang digunakan untuk mengukur ROE adalah

(horne,2001):

Return on Equity(ROE) =

Debt to Total Assets (X3) Dalam penelitian ini adalah mengukur berapa besar jumlah aktiva yang dibiayai perusahaan oleh hutang karena semakin besar

persentasinya semakin besar juga risiko yang akan ditanggung oleh perusahaan.

Rumus yang digunakan untuk menghitung DTA adalah (Horne,2001)

DTA= x 100%

3.5.2 Variabel Dependen (Terikat)

Variabel terkait merupakan variabel yang dipengaruhi atau yang menjadi

akibat., karena adanya variabel bebas (Sugiyono, 2008) “ . Variabel dependen

atau return ekspektasi yang belum yang belum terjadi tetapi yang diharapkan akan

terjadi di masa mendatang (jogiyanto, 2003). Rumus untuk menghitung Return saham adalah sebagai berikut:

Re al.Re t.= Dimana:

Pt = harga saham pada periode ke-t

Pt-1 = harga saham pada periode ke t-1

Apabila harga saham sekarang (Pt) lebih tinggi dari harga saham periode

terdahulu (Pt-1) maka akan terjadi keuntungan modal, dan sebaliknya apabila

harag saham sekaramg (Pt) lebih rendah dari harga saham periode terdahulu (Pt-1)

maka akan terjadi kerugian modal (jogiyanto, 2003).

Tabel 3.3

Definisi Operasional Varibel

variabel Definisi Rumus

Independen (X1) laba melalui aktiva yang tersedia, daya untuk sendiri. Rasio ini menunjukan bagaimana penggunaan modal sendiri secara efisien. Semakin tinggi rasio ini maka akan semakin baik

yang akan berdampak semakin kuatnya posisi pemilik perusahaan

Independen (X3)

Debt to Total Assets (DTA) besar juga risiko yang akan ditanggung oleh

hasil yang diperoleh dari investasi. Return bisa berupa return realisasi yang sudah terjadi atau return ekspektasi yang

3.6 Metode Analisis data

Data yang sudah dikumpulkan akan diolah dan dianalisis untuk mendapat

jawaban dari permasalahan dalam penelitian inin penganalisisan dalam penelitian

ini menggunakan program SPSS.

3.6.1 Pengujian Asumsi klasik

Karena data yang digunakan adalah data sekunder, maka untuk

menentukan ketepatan model perlu digunakan pengujian atas beberapa asumsi

klasik yang mendasari model regresi. Pengujian asumsi klasik yang digunakan

dalam penelitian ini melputi uji normalitas, multikolinearitas, heteroskedastisitas,

3.6.1.1 Uji normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal ( Erlina,

2011). Jika terdapat normalitas”, maka residual akan terdistribusi secara normal

dan independen. Model yang paling baik adalah distribusi data normal atau

mendekati normal. Uji ini dilakukan melalui anlisis grafik dan Kolmogorow Smirnov.

3.6.1.2 Uji Heterokedasitas

Pengujian gejala heterokedasitas bertujuan untuk melihat apakah dalam

model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Jika varian dari residual suatu pengamatan ke pengamtan

yang lain, maka disebut homoskedastisitas. Jika varian berbeda maka disebut

heterokedasitas. Model regresi yang baik adalah homoskedasitas atau tidak terjadi

Heterokedasitas (Erlina , 2011), Analisis ini dilakukan dengan menggunakan

grafik scatter plot dan uji Glejser Test.

3.6.1.3 Uji Multikolinearlitas

Multilkolinearlitas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Hubungan linear antara

variabel independen inilah yang disebut dengan multikolinearlitas. Model regresi

2011). Uji multikorelasi menggunakan criteria Variance Inflation Factor (VIF) dengan ketentuan bila VIF > 5 terjadi masalah multikolinearitas yang serius.

3.6.1.4 Uji Autokorelasi

Autokorelasi Dapat terjadi pada setiap penelitian dimana urutan pada

pengamatan memiliki arti (Erlina 2011). Jika terjadi korelasi maka dikatakan pada

problem autokorelasi. Model regresi yang baik adalah model regresi yang bebas

dari autokorelasi. Uji auto korelasi menggunakan uji Run Test dan the Breusch Godfrey Test.

3.6.2 Pengujian Hipotesis

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji

secara empiris (Erlina, 2001). Pengujian Hipotesis dilakukan dengan analisis

linear berganda untuk menganalisis pengaruh variabel independen terhadap

variabel independen tehadap variabel dependen. Untuk menguji apkah diterima

atau tidaknya hipotesis, digunakan uji simultan (Uji-F) Dan uji parsial (Uji-t)

3.6.2.1 Analisis regresi berganda

Pengujian hipotesis dilakukan dengan ananlisis linier berganda untuk

mengetahui hubungan antara variabel independen dan dependen.

Y = a + 1X1 + 2X2 + 3X3 + e

Dimana:

Y = Return saham

X1 = Return on Asssets (ROA)

X2 = Return on Assets (ROE)

X3 = Debt to Total Assets (DTA)

1, 2, 3 = Koefisien regresi

e = Variabel pengganggu

3.6.2.2 Uji Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui signifikan dari seluruh variabel

bebas secara bersamaan terhadap variabel terikat.

Bentuk pengujiannya adalah:

H0:b1 = b2 = 0, artinya secara bersamaan, tidak terdapat pengaruh yang

signifikan dari ROA, ROE dan DTA Terhadap ReturnSaham.

Ha : b1 ≠ b2 ≠ 0, artinya secara bersamaan, tidak dapat berpengaruh yang

signifikan dari ROA, ROE, DTA Terhadap Return Saham. Kriteria pengambilan keputusan:

Ho diterima jika F hitung ≤ F table Pada α= 5%

Ha diterima jika F hitung > F table pada α =5%

3.6.2.3 Uji Parsial (uji-t)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

secara inividu mempunyai pengaruh yang signifikan terhadap variabel terikat.

Ho : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari

ROA, ROE, dan DTA terhadap Return Saham.

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari ROA, ROE, dan DTA terhadap Return Saham.

Pengujian menggunakan Uji-t dengan tingkat pengujian (Level of Test) pada α = 5% dan derajad kebebasan (n-k)

BAB 4

HASIL PENELITIAN

4.1 Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan makanan dan

minuman terbuka yang terdaftar di Bursa Efek Indonesia selama tahun 2008 –

2010. Perusahaan yang dijadikan sampel berjumlah enam belas perusahaan,

dimana perusahaan-perusahaan tersebut telah memenuhi kriteria-kriteria yang

telah ditentukan sebelumnya.

Tabel 4.1

Nilai angka

Rasio Nama Perusahaan Nilai

ROA Tertinggi 2008

PT Aqua Mississipi Tbk 19.89

ROA Tertinggi 2009

PT Aqua Mississipi Tbk 10.03

ROA Tertinggi 2010

PT Aqua Mississipi Tbk 12.51

ROA Terendah 2008

PT Davomas Abadi Tbk -0.141

ROA Terendah

2009

ROA Terendah 2010

PT Davomas Abadi Tbk -0.009

ROE Tertinggi 2008

PT Multi Bintang Indonesia Tbk 64.59

ROE Tertinggi 2009

PT Multi Bintang Indonesia Tbk 323.59

ROE Tertinggi 2010

PT Multi Bintang Indonesia Tbk 93.99

ROE Terendah 2008

PT Davomas Abadi Tbk -75.79

ROE Terendah 2009

PT Davomas Abadi Tbk -50.73

ROE Terendah 2010

PT Ades Water Indonesia Tbk -29.3

DTA Tertinggi 2008

PT Davomas Abadi Tbk 0.814

DTA Tertinggi 2009

PT Multi Bintang Indonesia Tbk 0.894

DTA Tertinggi 2010

PT Ades Water Indonesia Tbk 0.692

DTA Terendah

2008

PT Prasidha Aneka Niaga Tbk 4.72

Return Saham tertinggi 2009

PT Ades Water Indonesia Tbk 10.5

Return

PT Ades Water Indonesia Tbk -1.56

Pada Tahun 2008 ROA tertinggi dimiliki oleh PT Aqua Mississipi Tbk

yang dilambangkan dengan AQUA yaitu sebesar 19.89, sedangkan yang memiliki

nilai ROE terendah adalah PT Davo mas Abadi Tbk yang dilambangkan dengan

DAVO yaitu sebesar -0.141. Pada Tahun 2009 ROA tertinggi dimiliki oleh PT

Aqua Mississipi Tbk yang dilambangkan dengan AQUA yaitu sebesar 10.03,

sedangkan yang memiliki nilai ROE terendah adalah PT Davo mas Abadi Tbk

yang dilambangkan dengan DAVO yaitu sebesar -0.081. Pada Tahun 2010 ROA

tertinggi dimiliki oleh PT Aqua Mississipi Tbk yang dilambangkan dengan

AQUA yaitu sebesar 12.51, sedangkan yang memiliki nilai ROE terendah adalah

PT Davo mas Abadi Tbk yang dilambangkan dengan DAVO yaitu sebesar -0.009.

Perusahaan-perusahaan yang mengalami penurunan nilai ROA ini terjadi

dikarenakan perusahaan tidak mampu mengelola aktiva yang semakin banyak,

sehingga laba yang di dapat semakin berkurang, sedangkan

perusahaan-perusahaan yang mengalamai kenaikan nilai ROA hal ini dikarenakan perusahaan-perusahaan

mampu mengelola aktiva yang semakin berkurang. Sehingga laba yang diperoleh

semakin bertambah.

Berikut ini adalah nilai angka ROE setiap tahun 2008,2009,2010:

Pada Tahun 2008 ROE tertinggi dimiliki oleh PT Multi Bintang Indonesia

Tbk yang dilambangkan dengan MLBI yaitu sebesar 64.59, sedangkan yang

memiliki nilai ROE terendah adalah PT Davo mas Abadi Tbk yang dilambangkan

dengan DAVO yaitu sebesar -75.79. Pada Tahun 2009 ROE tertinggi dimiliki

oleh PT Multi Bintang Indonesia Tbk yang dilambangkan dengan MLBI yaitu

mas Abadi Tbk yang dilambangkan dengan DAVO yaitu sebesar -50.73. Pada

Tahun 2010 ROE tertinggi dimiliki oleh PT Multi Bintang Indonesia Tbk yang

dilambangkan dengan MLBI yaitu sebesar 93.99, sedangkan yang memiliki nilai

ROE terendah adalah PT Ades Water Indonesia Tbk yang dilambangkan dengan

ADES yaitu sebesar -29.3. Perusahaan-perusahaan yang mengalami kenaikan nilai

ROE,, Terjadi karena perusahaan mapu mengelola ekuitas yang seemakin

meningkat, sehongga perusahaan mendapatkan laba, kemudia penurunan nilai

ROE pada perusahaan hal ini disebabkan karena perusahaan tidak mampu

mengelola ekuitas yang semakin bertambah, sehingga perusahaan mengalami

kerugian.

Berikut adalah nilai angka DTA pada TAhun 2008,2009,2010

Pada Tahun 2008 DTA tertinggi dimiliki oleh PT Davomas Abadi Tbk

yang dilambangkan dengan DAVO yaitu sebesar 0.814, sedangkan yang

memiliki nilai DTA terendah adalah PT Siantar Top Tbk yang dilambangkan

dengan STTP yaitu sebesar 0.42. Pada Tahun 2009 DTA tertinggi dimiliki oleh

PT Multi Bintang Indonesia Tbk yang dilambangkan dengan MLBI yaitu sebesar

0.894, sedangkan yang memiliki nilai DTA terendah adalah PT Mayora Indah Tbk

yang dilambangkan dengan MYOR yaitu sebesar 0.5. Pada Tahun 2010 DTA

tertinggi dimiliki oleh PT Ades Water Indonesia Tbk yang dilambangkan dengan

ADES yaitu sebesar 0.692, sedangkan yang memiliki nilai DTA terendah adalah

PT Sierad Produce Tbk yang dilambangkan dengan SIPD yaitu sebesar 0.4.

Perusahaan-perusahaan yang mengalami kenaikan nilai DTA hal ini terjadi

perusahaan, dan juga sebaliknya jika perusahaan-perusahaan yang mengalami

penurunan DTA hal ini disebakan dikarenakan kenaikan nilai aktiva lebih besar

dibandingkan kenaikan nilai hutang perusahaan.

Berikut adalah nilai angka return saham setiap tahun 2008,2009,2010

Pada Tahun 2008 return saham tertinggi dimiliki oleh PT Prashida Aneka Niaga Tbk yang dilambangkan dengan PSDN yaitu sebesar 4.72, sedangkan yang

memiliki nilai return saham terendah adalah PT Ades Water Indonesia Tbk yang dilambangkan dengan ADES yaitu sebesar -1.56. Pada Tahun 2009 return saham tertinggi dimiliki oleh PT Ades Water Indonesia Tbk yang dilambangkan dengan

ADES yaitu sebesar 10.5, sedangkan yang memiliki nilai return saham terendah adalah PT Davomas Abadi Tbk yang dilambangkan dengan DAVO yaitu sebesar

-5.25. Pada Tahun 2010 return saham tertinggi dimiliki oleh PT Smart Tbk yang dilambangkan dengan SMAR yaitu sebesar 12.84, sedangkan yang memiliki nilai

return saham terendah adalah PT Davomas Abadi Tbk yang dilambangkan dengan SIPD yaitu sebesar -4.49. Perusahaan-perusahaan yang mengalami

kenaikan nilai return saham hal ini terjadi dikarenakan kenaikan nilai saham lebih besar dan juga sebaliknya jika perusahaan-perusahaan yang mengalami penurunan

Return saham hal ini disebakan dikarenakan penurunan Harga saham.

4.2 Analisis Hasil Penelitian

Dalam penelitian ini terdapat variabel bebas dan variabel terikat, dimana