39 BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Proses Penyebaran Kuesioner

Peneliti membagikan kuesioner kepada manajer perusahaan manufaktur di Semarang. Berikut adalah proses penyebaran kuesioner penelitian ini:

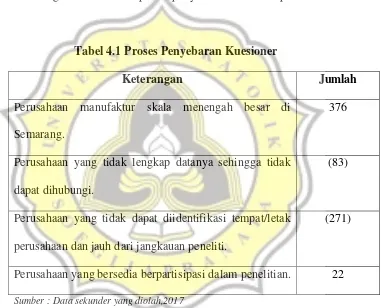

Tabel 4.1 Proses Penyebaran Kuesioner

Keterangan Jumlah

Perusahaan manufaktur skala menengah besar di Semarang.

376

Perusahaan yang tidak lengkap datanya sehingga tidak dapat dihubungi.

(83)

Perusahaan yang tidak dapat diidentifikasi tempat/letak perusahaan dan jauh dari jangkauan peneliti.

(271)

Perusahaan yang bersedia berpartisipasi dalam penelitian. 22

Sumber : Data sekunder yang diolah,2017

Pada tabel 4.1, dapat dilihat bahwa dari 376 perusahaan manufaktur berskala menengah dan besar di Semarang, hanya sebanyak 22 perusahaan yang bersedia menerima kuesioner. Berikut adalah hasil rekapitulasi penyebaran kuesioner di perusahaan yang bersedia menerima kuesioner :

40

Sumber : data primer yang diolah, 2017

Pada tabel 4.2, dapat dilihat bahwa dari 100 kuesioner yang disebar, ada sebanyak 23 kuesioner yang tidak kembali dan sebanyak 15 kuesioner yang tidak dapat diolah karena ada beberapa item pertanyaan mengenai variabel penelitian yang tidak diisi oleh responden. Jadi total kuesioner yang kembali dan dapat diolah sebanyak 62 kuesioner.

41

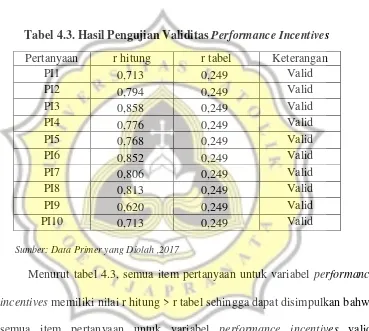

Pengujian validitas menunjukkan sejauh mana alat ukur yang digunakan dapat mengukur apa yang ingin diukur. Pengujian validitas dilakukan dengan membandingkan nilai r hitung dengan r tabel. Pengujian pertama untuk uji validitas dilakukan untuk menguji variabel performance incentives:

Tabel 4.3. Hasil Pengujian Validitas Performance Incentives

Sumber: Data Primer yang Diolah ,2017

Menurut tabel 4.3, semua item pertanyaan untuk variabel performance incentives memiliki nilai r hitung > r tabel sehingga dapat disimpulkan bahwa

semua item pertanyaan untuk variabel performance incentives valid. Kemudian berikutnya adalah hasil pengujian validitas untuk variabel biaya pengumpulan informasi:

Tabel 4.4. Hasil Pengujian Validitas Biaya Pengumpulan Informasi Pertanyaan r hitung r tabel Keterangan

PI1 0,713 0,249 Valid

Pertanyaan r hitung r tabel Keterangan

BPI1 0,590 0,249 Valid

42

Sumber: Data Primer yang Diolah,2017

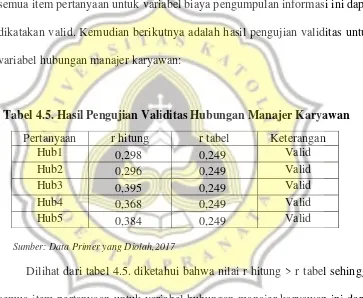

Dilihat dari tabel 4.4. diketahui bahwa nilai r hitung > r tabel sehingga semua item pertanyaan untuk variabel biaya pengumpulan informasi ini dapat dikatakan valid. Kemudian berikutnya adalah hasil pengujian validitas untuk variabel hubungan manajer karyawan:

Tabel 4.5. Hasil Pengujian Validitas Hubungan Manajer Karyawan

Sumber: Data Primer yang Diolah,2017

Dilihat dari tabel 4.5. diketahui bahwa nilai r hitung > r tabel sehingga semua item pertanyaan untuk variabel hubungan manajer karyawan ini dapat dikatakan valid. Kemudian berikutnya adalah hasil pengujian validitas untuk variabel centrality bias:

Tabel 4.6. Hasil Pengujian Validitas Centrality Bias

BPI3 0,544 0,249 Valid

Pertanyaan r hitung r tabel Keterangan

Hub1 0,298 0,249 Valid

Hub2 0,296 0,249 Valid

Hub3 0,395 0,249 Valid

Hub4 0,368 0,249 Valid

Hub5 0,384 0,249 Valid

Pertanyaan r hitung r tabel Keterangan

CB1 0,959 0,249 Valid

CB2 0,958 0,249 Valid

43

Sumber: Data Primer yang Diolah,2017

Dilihat dari tabel 4.6. diketahui bahwa nilai r hitung > r tabel sehingga semua item pertanyaan untuk variabel centrality bias ini dapat dikatakan valid. Kemudian berikutnya adalah hasil pengujian validitas untuk variabel leniency bias:

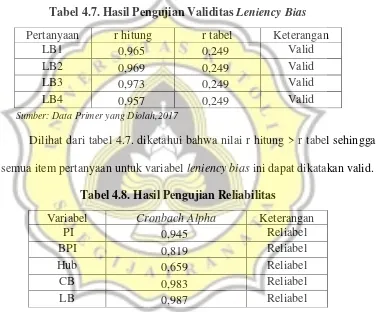

Tabel 4.7. Hasil Pengujian Validitas Leniency Bias

Sumber: Data Primer yang Diolah,2017

Dilihat dari tabel 4.7. diketahui bahwa nilai r hitung > r tabel sehingga semua item pertanyaan untuk variabel leniency bias ini dapat dikatakan valid.

Tabel 4.8. Hasil Pengujian Reliabilitas

Sumber: Data Primer yang Diolah,2017

Dilihat dari tabel 4.8. diketahui bahwa nilai Cronbach’s Alpha untuk masing-masing variabel adalah lebih dari 0,6 maka dapat dikatakan semua variabel reliabel.

4.3.Gambaran umum responden

CB4 0,950 0,249 Valid

Pertanyaan r hitung r tabel Keterangan

LB1 0,965 0,249 Valid

LB2 0,969 0,249 Valid

LB3 0,973 0,249 Valid

LB4 0,957 0,249 Valid

Variabel Cronbach Alpha Keterangan

PI 0,945 Reliabel

BPI 0,819 Reliabel

Hub 0,659 Reliabel

CB 0,983 Reliabel

44

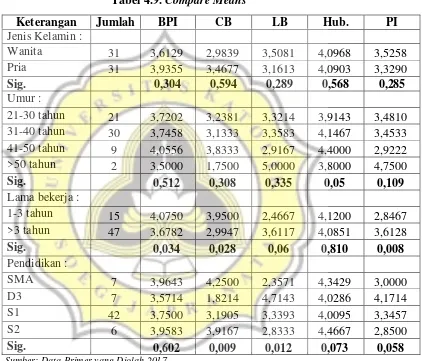

Compare mean dilakukan untuk mengetahui tabulasi silang antara jenis

kelamin,umur,lama bekerja,dan pendidikan terakhir responden terhadap semua variabel penelitian ini. Berikut adalah tabel yang menunjukkan hasil dari compare means pada penelitian ini :

Tabel 4.9. Compare Means

45

manajer pria memiliki nilai persepsi yang lebih tinggi daripada manajer wanita terkait biaya yang dikeluarkan untuk pengumpulan informasi kinerja karyawan. Kemudian, dapat diketahui pula bahwa manajer wanita lebih memiliki kecenderungan untuk memberikan penilaian lebih tinggi dari keadaan sebenarnya, dibandingkan dengan manajer pria. Selain itu, manajer wanita memiliki nilai persepsi yang lebih tinggi dari manajer pria terkait dengan kesesuaian insentif yang diterimanya berdasarkan kinerjanya. Kemudian, manajer pria maupun manajer wanita memiliki persepsi yang hampir sama mengenai kesinambungan interaksi yang terjalin antara manajer dengan karyawannya. Dilihat dari nilai signifikannya, menunjukkan bahwa nilai signifikan >0,05 untuk semua variabel. Hal ini menunjukkan bahwa baik manajer wanita maupun pria tidak berbeda secara signifikan terkait persepsi mereka mengenai biaya pengumpulan informasi, centrality bias, leniency bias, hubungan antara manajer dan karyawan, dan performance incentive.

46

dengan bias penilaian yang mereka lakukan. Begitu juga untuk persepsi manajer terkait biaya yang dikeluarkan untuk pengumpulan informasi kinerja karyawan, kecenderungan manajer memberikan penilaian di bawah rata-rata, dan persepsi terkait kesesuaian insentif yang diterimanya berdasarkan kinerjanya menunjukkan bahwa antara manajer yang berusia 21-30 tahun dengan 31-40 tahun memiliki nilai yang relatif sama. Perbedaan nampak pada manajer yang berusia 21-30 tahun, dimana manajer diusia 21-30 tahun memiliki nilai yang lebih rendah daripada manajer usia 31-40 tahun terkait dengan kesinambungan interaksi yang terjalin antara manajer dengan karyawannya. Hal ini berarti manajer kelompok usia 21-30 tahun (tergolong muda),memiliki hubungan dengan karyawan tidak sebaik kelompok usia 31-40 tahun karena kemungkinan adanya faktor senioritas yang mana jika terdapat karyawan yang berusia lebih tua daripada manajer terkadang tidak suka diperintah oleh manajer yang berusia lebih muda. Dilihat dari nilai signifikannya, untuk variabel PI,BPI,CB,LB,dan hubungan manajer dengan karyawan memiliki nilai signifikan >0,05 sehingga hal ini berarti tidak ada perbedaan yang signifikan antara mereka yang berumur 21-30,31-40,41-50, dan yang lebih dari 50 tahun.

47

48

mereka. Dilihat dari nilai signifikannya, untuk variabel BPI,CB, dan PI signifikan. Sedangkan untuk LB dan Hubungan antara manajer dan karyawan tidak signifikan. Hal ini berarti ada perbedaan antara BPI, CB, dan PI tetapi mereka yang bekerja dibawah maupun diatas 3 tahun tidak berbeda secara signifikan ditinjau dari Leniency bias dan hubungan antara manajer dan karyawan.

49

interaksi yang lebih baik antara manajer dengan karyawan dibandingkan dengan mereka yang berpendidikan SMA,D3,dan S1. Dilihat dari nilai signifikannya, untuk variabel CB dan LB signifikan. Sedangkan untuk PI,BPI, dan Hubungan antara manajer dengan karyawan tidak signifikan. Hal ini berarti ada perbedaan antara CB dan LB, tetapi baik mereka yang berpendidikan SMA,D3,S1,maupun S2 tidak berbeda secara signifikan ditinjau dari PI,BPI,dan Hubungan manajer dan karyawan.

4.4.Uji Hipotesis

Pada bagian uji hipotesis ini, terdiri dari uji asumsi klasik dan pengujian hipotesis. Penelitian ini memiliki 3 model persamaan, sehingga ada 3 asumsi klasik untuk 3 model persamaan tersebut.

4.4.1. Pengujian hipotesis 1 dan 3

Pada bagian uji hipotesis ini,terdiri dari uji asumsi klasik dan pengujian hipotesis. Dimana pada bagian ini, akan menguji model persamaan pertama untuk hipotesis 1 dan hipotesis 3 yang akan diuji bersama. Berikut ini adalah hipotesisnya :

H1= “Biaya pengumpulan informasi berpengaruh negatif terhadap

centrality bias.”

H3 = “Hubungan antara manajer dan karyawan berpengaruh positif

terhadap centrality bias.”

50

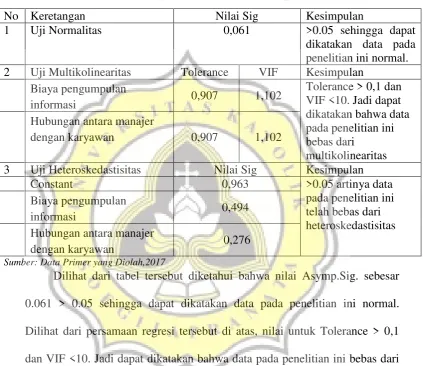

Pengujian asumsi klasik ini untuk menguji kelayakan model persamaan regresi yang pertama yaitu hipotesis 1 dan hipotesis 3. Berikut adalah hasil pengujiannya :

Tabel 4.10. Pengujian Asumsi Klasik Hipotesis 1 dan 3

No Keretangan Nilai Sig Kesimpulan

1 Uji Normalitas 0,061 >0.05 sehingga dapat

dikatakan data pada penelitian ini normal. 2 Uji Multikolinearitas Tolerance VIF Kesimpulan

Biaya pengumpulan

dengan karyawan 0,907 1,102

3 Uji Heteroskedastisitas Nilai Sig Kesimpulan

Constant 0,963 >0.05 artinya data

pada penelitian ini

Sumber: Data Primer yang Diolah,2017

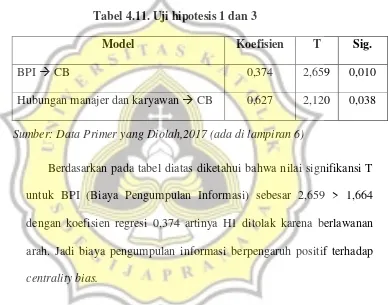

51 b)Uji Hipotesis 1 dan 3

Pada penelitian ini dilakukan pengujian hipotesis dengan menggunakan analisis regresi berganda dengan menggunakan bantuan program SPSS. Berikut ini adalah hasilnya:

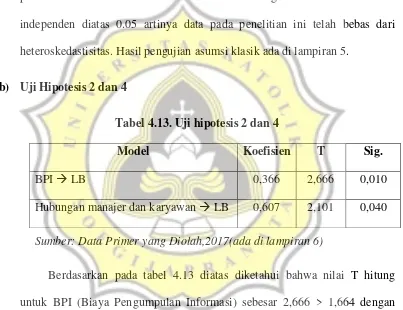

Tabel 4.11. Uji hipotesis 1 dan 3

Model Koefisien T Sig.

BPI CB 0,374 2,659 0,010

Hubungan manajer dan karyawan CB 0,627 2,120 0,038

Sumber: Data Primer yang Diolah,2017 (ada di lampiran 6)

Berdasarkan pada tabel diatas diketahui bahwa nilai signifikansi T untuk BPI (Biaya Pengumpulan Informasi) sebesar 2,659 > 1,664 dengan koefisien regresi 0,374 artinya H1 ditolak karena berlawanan arah. Jadi biaya pengumpulan informasi berpengaruh positif terhadap centrality bias.

52 4.4.2. Pengujian Hipotesis 2 dan 4

Pada bagian uji hipotesis ini,terdiri dari uji asumsi klasik dan pengujian hipotesis. Dimana pada bagian ini, akan menguji model persamaan kedua untuk hipotesis 2 dan hipotesis 4 yang akan diuji bersama. Berikut ini adalah hipotesisnya :

H2 = “Biaya pengumpulan informasi berpengaruh negatif terhadap

leniency bias.”

H4 = “Hubungan antara manajer dan karyawan berpengaruh positif

terhadap leniency bias.”

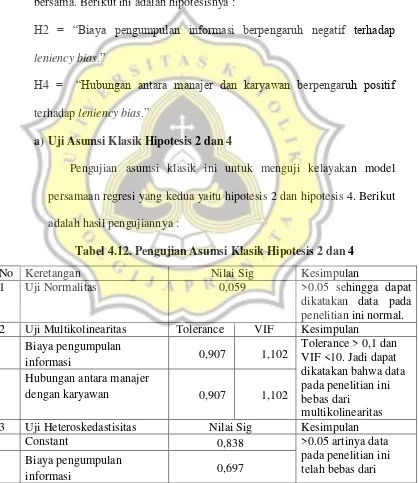

a) Uji Asumsi Klasik Hipotesis 2 dan 4

Pengujian asumsi klasik ini untuk menguji kelayakan model persamaan regresi yang kedua yaitu hipotesis 2 dan hipotesis 4. Berikut adalah hasil pengujiannya :

Tabel 4.12. Pengujian Asumsi Klasik Hipotesis 2 dan 4

No Keretangan Nilai Sig Kesimpulan

1 Uji Normalitas 0,059 >0.05 sehingga dapat

dikatakan data pada penelitian ini normal. 2 Uji Multikolinearitas Tolerance VIF Kesimpulan

Biaya pengumpulan

dengan karyawan 0,907 1,102

3 Uji Heteroskedastisitas Nilai Sig Kesimpulan

Constant 0,838 >0.05 artinya data

pada penelitian ini telah bebas dari Biaya pengumpulan

53 Hubungan antara manajer

dengan karyawan 0,293

heteroskedastisitas

Sumber: Data Primer yang Diolah,2017

Dilihat dari tabel tersebut diketahui bahwa nilai Asymp.Sig. sebesar 0.059 > 0.05 sehingga dapat dikatakan data pada penelitian ini normal. Nilai untuk Tolerance > 0,1 dan VIF <10. Jadi dapat dikatakan bahwa data pada penelitian ini bebas dari multikolinearitas. Nilai signifikansi untuk variabel independen diatas 0.05 artinya data pada penelitian ini telah bebas dari heteroskedastisitas. Hasil pengujian asumsi klasik ada di lampiran 5.

b) Uji Hipotesis 2 dan 4

Tabel 4.13. Uji hipotesis 2 dan 4

Model Koefisien T Sig.

BPI LB 0,366 2,666 0,010

Hubungan manajer dan karyawan LB 0,607 2,101 0,040

Sumber: Data Primer yang Diolah,2017(ada di lampiran 6)

Berdasarkan pada tabel 4.13 diatas diketahui bahwa nilai T hitung untuk BPI (Biaya Pengumpulan Informasi) sebesar 2,666 > 1,664 dengan koefisien regresi 0,366 artinya H2 ditolak karena berlawanan arah. Jadi biaya pengumpulan informasi berpengaruh positif terhadap leniency bias.

54 4.4.3. Pengujian Hipotesis 5, 6 dan 7

Pada bagian uji hipotesis ini,terdiri dari uji asumsi klasik dan pengujian hipotesis. Dimana pada bagian ini, akan menguji model persamaan ketiga untuk hipotesis 5,hipotesis 6,dan hipotesis 7 yang akan diuji bersama. Berikut ini adalah hipotesisnya :

H5 = “Centrality bias berpengaruh negatif terhadap performance incentive

karyawan yang di atas rata-rata.”

H6 = “Centrality bias berpengaruh terhadap performance incentive

karyawan yang di bawah rata-rata.”

H7 = “Leniency bias berpengaruh terhadap performance incentive

karyawan.”

a) Uji Asumsi Klasik Hipotesis 5,6, dan 7

55

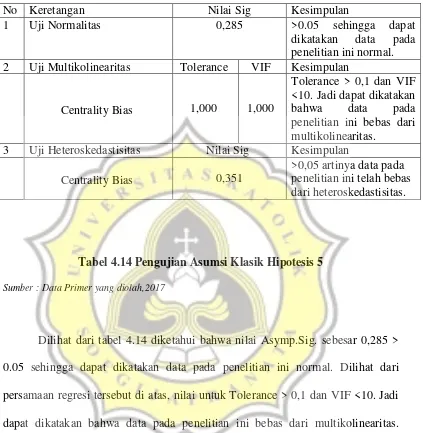

Tabel 4.14 Pengujian Asumsi Klasik Hipotesis 5

Sumber : Data Primer yang diolah,2017

Dilihat dari tabel 4.14 diketahui bahwa nilai Asymp.Sig. sebesar 0,285 > 0.05 sehingga dapat dikatakan data pada penelitian ini normal. Dilihat dari persamaan regresi tersebut di atas, nilai untuk Tolerance > 0,1 dan VIF <10. Jadi dapat dikatakan bahwa data pada penelitian ini bebas dari multikolinearitas. Dilihat dari tabel tersebut diketahui bahwa nilai signifikansi untuk variabel independen diatas 0.05 artinya data pada penelitian ini telah bebas dari heteroskedastisitas. Hasil pengujian asumsi klasik ada di lampiran 5.

No Keretangan Nilai Sig Kesimpulan

1 Uji Normalitas 0,285 >0.05 sehingga dapat

dikatakan data pada penelitian ini normal. 2 Uji Multikolinearitas Tolerance VIF Kesimpulan

Centrality Bias 1,000 1,000

Tolerance > 0,1 dan VIF <10. Jadi dapat dikatakan bahwa data pada penelitian ini bebas dari multikolinearitas.

3 Uji Heteroskedastisitas Nilai Sig Kesimpulan

Centrality Bias 0,351

56

Tabel 4.15 Pengujian Asumsi Klasik Hipotesis 6

Sumber : Data primer yang diolah,2017

Dilihat dari tabel 4.15 dapat dilihat bahwa nilai Asymp.Sig. sebesar 0,140 > 0.05 sehingga dapat dikatakan data pada penelitian ini normal. Dilihat dari persamaan regresi tersebut di atas, nilai untuk Tolerance > 0,1 dan VIF <10. Jadi dapat dikatakan bahwa data pada penelitian ini bebas dari multikolinearitas. Dilihat dari tabel tersebut diketahui bahwa nilai signifikansi untuk variabel independen diatas 0.05 artinya data pada penelitian ini telah bebas dari heteroskedastisitas. Hasil pengujian asumsi klasik ada di lampiran 5.

No Keretangan Nilai Sig Kesimpulan

1 Uji Normalitas 0,140 >0.05 sehingga dapat

dikatakan data pada penelitian ini normal. 2 Uji Multikolinearitas Tolerance VIF Kesimpulan

Centrality Bias 1,000 1,000

Tolerance > 0,1 dan VIF <10. Jadi dapat dikatakan bahwa data pada penelitian ini bebas dari multikolinearitas.

3 Uji Heteroskedastisitas Nilai Sig Kesimpulan

Centrality Bias 0,838

57

Tabel 4.16. Pengujian Asumsi Klasik Hipotesis 7

No Keretangan Nilai Sig Kesimpulan

1 Uji Normalitas 0,200 >0.05 sehingga dapat

dikatakan data pada penelitian ini normal. 2 Uji Multikolinearitas Tolerance VIF Kesimpulan

Leniency bias ,103 9,697 3 Uji Heteroskedastisitas Nilai Sig Kesimpulan

Leniency bias ,186 Tolerance > 0,1 dan VIF <10. Jadi dapat dikatakan bahwa data pada penelitian ini bebas dari multikolinearitas. Nilai signifikansi untuk variabel independen diatas 0.05 artinya data pada penelitian ini telah bebas dari heteroskedastisitas. Hasil pengujian asumsi klasik ada di lampiran 5.

b)Uji Hipotesis 5, 6, dan 7

58

Model T Sig.

Centrality Bias PI karyawan di atas rata-rata -0,859 0,397

Sumber: Data Primer yang Diolah,2017(ada di lampiran 6)

Berdasarkan pada tabel diatas diketahui bahwa nilai T hitung untuk centrality bias sebesar -0,859 < 1,664 artinya H5 ditolak. Jadi centrality bias

tidak berpengaruh terhadap performance incentive karyawan yang di atas rata-rata.

Tabel 4.18. Uji hipotesis 6

Model T Sig.

Centrality Bias PI karyawan di bawah rata-rata -1,223 0,231

Sumber: Data Primer yang Diolah,2017(ada di lampiran 6)

Berdasarkan pada tabel diatas diketahui bahwa nilai signifikansi untuk centrality bias sebesar 0.231 > 0.05 artinya H6 ditolak. Jadi centrality bias

tidak berpengaruh terhadap performance incentive karyawan yang di bawah rata-rata.

Tabel 4.19. Uji hipotesis 7

Model T Sig.

Leniency Bias PI 18,853 0,000

Sumber: Data Primer yang Diolah,2017(ada di lampiran 6)

59

Berdasarkan pada tabel diatas diketahui bahwa nilai signifikansi untuk leniency bias sebesar 0.000 < 0.05 artinya H7 diterima. Jadi Leniency bias

berpengaruh terhadap performance incentive karyawan.

4.5.Pembahasan

a. Hipotesis pertama dan Hipotesis kedua

Pada tabel 4.11 dapat dilihat bahwa nilai T hitung untuk BPI (Biaya Pengumpulan Informasi) sebesar 2,659 > 1,664 dengan koefisien regresi 0,374 artinya H1 ditolak karena berlawanan arah. Jadi biaya pengumpulan informasi berpengaruh positif terhadap centrality bias.

Kemudian pada tabel 4.13 juga diketahui bahwa nilai T hitung untuk BPI (Biaya Pengumpulan Informasi) sebesar 2,666 > 1,664 dengan koefisien regresi 0,366 artinya H2 ditolak karena berlawanan arah. Jadi biaya pengumpulan informasi berpengaruh positif terhadap leniency bias.

60

memunculkan leniency bias untuk in-group dan centrality bias untuk out-group. Selain itu, penelitian yang dilakukan oleh Brewer (1999) juga

menunjukkan bahwa adanya perilaku favoritism pada penilai, cenderung memiliki keinginan untuk mempromosikan dan menjaga hubungan positifnya dengan yang in-group dan bersikap antagonis terhadap kelompok luar (out-group). Sehingga informasi mengenai kinerja karyawan yang dimiliki, tidak menjadi acuan dalam menilai kinerja karyawan. Dengan demikian, kelengkapan informasi kinerja karyawan tidak menjamin hilangnya bias dalam evaluasi kinerja.

61 b. Hipotesis ketiga dan Hipotesis keempat

Pada tabel 4.11 dapat dilihat bahwa nilai T hitung > T tabel untuk Hubungan antara manajer dengan karyawan sebesar 2,120 > 1,664 dengan koefisien regresi 0,627 artinya H3 diterima. Jadi hubungan antara manajer dengan karyawan berpengaruh positif terhadap centrality bias.

Kemudian pada tabel 4.13 dapat diketahui pula bahwa nilai T hitung > T tabel untuk Hubungan antara manajer dengan karyawan sebesar 2,101 > 1,664 dengan koefisien regresi 0,607 artinya H4 diterima, yaitu hubungan antara manajer dengan karyawan berpengaruh positif terhadap leniency bias.

Dimana semakin baik hubungan manajer dengan karyawan memunculkan bias dalam evaluasi kinerja. Hal ini dikarenakan atasan menjadi subjektif dalam menilai kinerja. Seperti yang dijelaskan dalam Theory Of Rating, bahwa hubungan atau interaksi antara manajer dengan

karyawan dapat memunculkan bias, baik itu centrality bias maupun

leniency bias. Sebab jika manajer melakukan penilaian secara akurat,

maka manajer takut akan menimbulkan kritik,protes dari karyawan, serta konflik dengan karyawan yang dapat mengganggu hubungan manajer dengan karyawan sebagaimana mestinya.

62

yang dilakukan Russell Golman dan Sudeep Bhatia (2012), yang menunjukkan hasil bahwa hubungan yang dekat antara manajer dengan karyawan akan meningkat penilaian kinerja yang subjektif.

c. Hipotesis kelima

Pada tabel 4.17 diketahui bahwa nilai T hitung < nilai T tabel untuk centrality bias sebesar -0,859 < 1,664 artinya H5 ditolak. Jadi centrality

bias tidak berpengaruh terhadap performance incentive karyawan yang di

atas rata-rata.

Pada tabel 4.17 dapat dilihat bahwa hubungan antara CB dan PI karyawan di atas rata-rata tidak signifikan. Namun arah hubungannya adalah negatif, ini berarti saat terjadi CB kepuasan karyawan akan hasil penilaian kinerja rendah. Walaupun di sebuah perusahaan terjadi kesalahan penilaian kinerja, karyawan yang “merasa” berprestasi ini tidak berani

mengungkapkan kekecewaannya karena karyawan memiliki karakter “menerima”. Oleh karena itu, meskipun terjadi centrality bias dimana

penilai memberikan penilaian terhadap kinerja karyawan cenderung dibawah rata-rata, hal ini tidak mempengaruhi kinerja karyawan yang berada diatas rata-rata karena perilaku yang dimiliki oleh orang itu sendiri. Selain itu, Wright (1997) mengungkapkan bahwa seseorang memiliki kecenderungan perilaku atau perasaan sebagai “anggota” organisasi dan

63

Sehingga meskipun karyawan dinilai dibawah rata-rata yang seharusnya, hal tersebut tidak mempengaruhi kinerja karyawan (Wright et al.,1997).

Selain itu, hal ini juga didukung oleh teori ketaatan (Obedience Theory). Teori ini menyatakan bahwa individu yang berkuasa mampu

mempengaruhi perilaku bawahan (Hartanto dan Indra,2001). Dalam teori ini, keataatan dapat bersifat compliance (takut terkena sanksi) dan bersifat identification (takut hubungan baiknya dengan seseorang ikut rusak). Jadi

meskipun kinerja seorang karyawan dinilai di bawah rata-rata, kinerja mereka tidak terpengaruh, sebab mereka takut terkena sanksi jika tidak melakukan pekerjaan mereka sebagaimana mestinya dan juga mereka tetap bekerja secara baik untuk menjaga hubungan baiknya dengan atasan. Dengan demikian, terjadinya centrality bias dalam evaluasi kinerja karyawan tidak mempengaruhi kinerja karyawan tersebut.

d. Hipotesis keenam

Pada tabel 4.18 dapat diketahui bahwa nilai signifikansi untuk centrality bias sebesar 0.231 > 0.05 artinya H6 ditolak. Jadi centrality

bias tidak berpengaruh terhadap performance incentive karyawan yang di

bawah rata-rata.

64

kinerja yang buruk saja, mereka dapat memperoleh insentif yang sama dengan karyawan yang berkinerja baik. Jadi meskipun terjadi centrality bias dalam evaluasi kinerja karyawan, ternyata hal ini tidak berpengaruh

terhadap kinerja orang tersebut. Hal ini dipengaruhi oleh faktor-faktor lain yang mempengaruhi kinerja seseorang, seperti etos kerja dan juga profesionalisme setiap pribadi. Etos merupakan karakter, cara hidup, kebiasaan, dan cara bertindak seseorang (Khasanah, 2004:8). Etos kerja dapat mempengaruhi kinerja. Etos kerja terwujud melalui perilaku kerja sehingga meskipun penilai memberikan penilaian kinerja yang cenderung di bawah rata-rata, hal itu tidak mempengaruhi kinerja karyawan. Sebab setiap orang memiliki pandangan kerja sendiri yang diwujudkan melalui perilaku kerja mereka (Sinamo, 2003:2).

Centrality bias tidak memberikan pengaruh terhadap kinerja

65 e. Hipotesis ketujuh

Tabel 4.19 menunjukkan bahwa nilai signifikansi untuk leniency bias sebesar 0.000 < 0.05 artinya H7 diterima. Jadi Leniency bias

berpengaruh terhadap performance incentive karyawan.

Menurut discrepancy theory, kepuasaan atau ketidakpuasaan karyawan terhadap pekerjaannya itu tergantung dari kesenjangan antara apa yang diinginkan dengan apa yang diperoleh karyawan tersebut. Jika yang didapatkan karyawan ternyata lebih besar dari apa yang diinginkannya maka karyawan akan merasa puas. Semakin karyawan merasa puas, maka karyawan akan semakin meningkatkan kinerjanya. Sehingga jika dalam evaluasi kinerja terjadi leniency bias, maka hal ini akan berpengaruh positif terhadap kinerja maupun insentif karyawan. Dimana leniency bias ini merupakan situasi ketika manajer/penilai memberikan penilaian yang terlalu baik/terlalu tinggi dibandingkan dengan keadaan sebenarnya. Dengan demikian, insentif yang diterima karyawan akan jauh lebih tinggi dari apa yang seharusnya diterima oleh karyawan tersebut. Oleh karena itu, karyawan akan merasa termotivasi untuk meningkatkan kinerjanya.

66

terhadap usaha dan produktivitas karyawan dalam jangka panjang dan juga leniency bias ini mendistorsi upah. Selain itu, hal ini juga didukung oleh

penelitian yang dilakukan Gurbuz dan Dikmenli (2007), yang menyatakan bahwa sangat sulit bagi ratees melihat semua orang mendapatkan penilaian yang sama dan ratees menganggap sistem penilaian tersebut tidak adil, meskipun penilaian yang dilakukan tersebut mengacu pada leniency bias. Sehingga kesalahan peniliaian tersebut dapat melemahkan