Repository FMIPA 1

CADANGAN ASURANSI JIWA DWIGUNA SEMIKONTINU UNTUK USIA

PECAHAN DENGAN METODE NEW JERSEY

Retno Sari1*, Hasriati2, Musraini M.2

1

Mahasiswa Program S1 Matematika 2

Dosen Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam Univeritas Riau Kampus Bina Widya 28293 Indonesia

ABSTRACT

This article discusses the prospective reserve using New Jersey method for prospective Semicontinuous Endownment Life Insurance. This method limits the calculation of reserves for 20 years. Semicontinuous endownment life insurance reserves calculation resolved by first determining annuities, single premium, and annual premiums with an intereset rate Vasicek and fractional age based on the assumption of the UDD.

Keywords: Fractional Age, New Jersey Method, Semicontinuous Endownment Life Insurance, UDD Assumption

ABSTRAK

Artikel ini membahas metode New Jersey untuk cadangan prospektif asuransi jiwa dwiguna semikontinu. Metode ini membatasi perhitungan cadangan prospektif disesuaikan selama 20 tahun. Perhitungan nilai cadangan asuransi jiwa dwiguna semikontinu dengan metode New Jersey diselesaikan dengan menentukan terlebih dahulu nilai tunai anuitas, premi tunggal, dan premi tahunannya dengan tingkat suku bunga Vasicek dan usia pecahan berdasarkan asumsi UDD.

Kata kunci: Asuransi Jiwa Dwiguna Semikontinu, Asumsi UDD, Metode New Jersey, Usia Pecahan

1. PENDAHULUAN

Setiap manusia tidak ada yang dapat memastikan segala kemungkinan yang akan terjadi di kehidupan masa depannya misalnya kematian, kecelakaan, kerugian, bencana alam, dan lain-lain. Tetapi manusia dapat memperkecil segala resiko dari ketidakpastian itu. Salah satu caranya adalah dengan mengikuti asuransi jiwa. Asuransi jiwa dwiguna merupakan gabungan dari asuransi jiwa dwiguna murni dan asuransi jiwa berjangka yang berarti dalam maupun saat berakhirnya masa pertanggungan kepada pemegang polis, baik meninggal maupun bertahan hidup akan dibayarkan uang pertanggungan [4]. Dalam artikel ini jenis asuransi jiwa dwiguna yang akan dibahas adalah asuransi jiwa dwiguna semikontinu yang berarti uang pertanggungan dibayarkan sesaat tertanggung meninggal atau sesaat setelah masa kontrak polis berakhir dengan pembayaran premi dilakukan secara berkala.

Repository FMIPA 2 Jika tertanggung sudah membayarkan preminya maka kewajiban dari perusahaan asuransi adalah menyiapkan cadangan untuk memenuhi uang pertanggungan ketika terjadi klaim. Menurut Futami [4] cadangan adalah besarnya uang yang ada pada perusahaan asuransi dalam jangka waktu pertanggungan. Ada dua cara yang dapat digunakan dalam menentukan besarnya cadangan, yaitu cadangan retrospektif dan cadangan prospektif. Dalam artikel ini dibahas cadangan prospektif, yaitu cadangan yang perhitungan cadangannya dengan berdasarkan nilai sekarang dari semua pengeluaran diwaktu akan datang dikurangi dengan nilai sekarang total pendapatan diwaktu yang akan datang untuk tiap pemegang polis.

Dalam menjalankan tugasnya perusahaan asuransi memerlukan biaya seperti biaya administrasi, komisi agen ataupun biaya pemeriksaan kesehatan bagi orang yang akan diasuransikan. Dengan demikian, perhitungan cadangan asuransi untuk produk asuransi jiwa dwiguna harus memperhitungkan biaya ini dalam penetapan besaran tahunan yang harus dibayarkan pemegang polis, yang disebut cadangan yang disesuaikan [5].

Penelitian ini bertujuan untuk mengetahui nilai cadangan perusahaan asuransi yang dihitung dengan menggunakan metode New Jersey yaitu metode yang secara umum hanya dapat diterapkan untuk polis dengan periode pembayaran premi dua puluh tahun atau lebih karena metode ini membatasi pembayaran premi disesuaikan selama 20 tahun, dengan premi awal disesuaikan lebih kecil dari premi bersih tahunannya. Faktor yang paling mendasar untuk menentukan cadangan dengan metode New Jersey adalah mengetahui usia awal peserta asuransi dan tingkat suku bunga. Oleh sebab itu, pada artikel ini dalam menentukan nilai tunai anuitas, premi tunggal, premi tahunan dan besarnya cadangan, usia awal peserta asuransi dihitung hingga bulan yang disebut sebagai usia pecahan x y tahun dimana xZ dan 0 y1 dengan menggunakan asumsi Uniform Distribution of Deaths (UDD) serta tingkat suku bunga yang digunakan adalah tingkat suku bunga Vasicek yaitu tingkat suku bunga yang melihat perubahan tingkat suku bunga dari waktu ke waktu.

2. TINGKAT SUKU BUNGA VASICEK

Perhitungan anuitas hidup dan premi asuransi jiwa sangat dipengaruhi oleh tingkat suku bunga. Tingkat bunga yang digunakan dalam penelitian ini adalah tingkat suku bunga Vasicek. Tingkat suku bunga pada model Vasicek berubah-ubah sepanjang waktu, namun perubahan tersebut diasumsikan masih disekitar rata-rata suku bunga jangka panjang, sifat ini disebut mean reversion.

Model tingkat suku bunga Vasicek berbentuk persamaan diferensial dengan bentuk umum [7]

f

r

f

df dW

fdr , r

0 r0 (1) dengan r

f adalah tingkat suku bunga vasicek saat ke- f , adalah kecepatan menuju titik keseimbangan, menyatakan titik keseimbangan (equilibrium), W

f adalah proses Wiener, f menyatakan satuan waktu dan pergerakan fluktuatif dari tingkat suku bunga Vasicek dinyatakan dengan .Repository FMIPA 3 Dari bentuk umum model tingkat bunga pada persamaan (1) dapat dicari solusi model tingkat suku bunga Vasicek yaitu r

f , dengan mengalikan kedua ruas denganf e sehingga diperoleh

f f h f f h dW e e e r f r 0 0 1 . (2) Sehingga dari persamaan (1) dan (2) diperoleh ekspektasi tingkat suku bunga model Vasicek, yaituE

r

f

r0ef

1ef

. (3) Model tingkat suku bunga Vasicek mempengaruhi besarnya anuitas yang dibayarkan pada nilai faktor diskonnya. Faktor diskon untuk tingkat suku bunga Vasicek dinyatakan dengan [7]

1 1 1 1 1 t f t f r E v , (4) substitusikan persamaan (3) ke persamaan (4) maka diperoleh faktor diskon saat tahun ke- f untuk tingkat suku bunga model Vasicek sebagai berikut

t f f f t e e r v 11 0 1 1 . (5) Dengan menggunakan estimasi maksimum likelihood [6] diperoleh nilai estimasi untuk parameter dan pada persamaan (5) sebagai berikut

y x x xy xx xy x xx y r r r r r n r r r r 2 (6) dan 2 2 2 ln 1 n r r n r r r f xx x y x xy . (7) dengan n menyatakan banyak tahun perubahan tingkat suku bunga yang diamati, rxmenyatakan jumlah tingkat suku bunga hingga tahun ke-

n1

, jumlah tingkat suku bunga hingga tahun ke-n dinyatakan dengan ry, rxx menyatakan jumlah kuadrat tingkat suku bunga hingga tahun ke-

n1

, dan rxy menyatakan jumlah tingkat suku bungake-n dikalikan dengan tingkat suku bunga ke-

n1

.3. NILAI TUNAI ANUITAS HIDUP DAN PREMI ASURANSI JIWA

DWIGUNA SEMIKONTINU UNTUK USIA PECAHAN

Anuitas adalah suatu pembayaran dalam jumlah tertentu, yang dilakukan setiap selang waktu dan lama tertentu, secara berkelanjutan. Selanjutnya akan dibahas mengenai anuitas hidup berjangka, anuitas hidup tertunda, dan premi asuransi jiwa dwiguna semikontinu.

Untuk memperoleh nilai peluang hidup dan peluang meninggal untuk usia pecahan xy tahun, dalam artikel ini perhitungannya menggunakan asumsi UDD. Menurut Finan [3] asumsi UDD menyatakan bahwa S

x y

merupakan fungsiRepository FMIPA 4 survival dari peserta asuransi yang berusia xy tahun, linear pada interval

x,x1

untuk 0 y1 dan dinyatakan dalam bentuk

xy

1y

S x yS

x1

S . (8) Akibatnya, dari persamaan (7) diperoleh hubungan

x x y

x l yd

l . (9) Dengan lxy menyatakan jumlah orang yang masih hidup hingga usia xy tahun, lx

menyatakan jumlah orang yang masih hidup hingga usia x tahun dan 0 y1.

Berdasarkan persamaan (9) peluang seseorang yang berusia xy tahun akan hidup hingga t tahun yang akan datang menjadi

x x y x t q y q t y p 1 1 . (10) Nilai tunai anuitas hidup awal berjangka adalah anuitas hidup yang pembayarannyadilakukan setiap awal periode secara berkala selama jangka waktu tertentu. Nilai tunai anuitas hidup awal berjangka dari peserta asuransi yang berusia x tahun dan jangka waktu n tahun dinyatakan dengan

. 1 0 | : t x n t t n x v p a

(11) Nilai tunai anuitas hidup awal berjangka untuk seseorang yang berusia x y tahun dengan menggunakan asumsi UDD dapat dinyatakan sebagai berikut

1 0 | : 1 1 1 n t x t x n y x v y t q q y a . (12) Sedangkan nilai tunai anuitas hidup akhir berjangka adalah anuitas hidup yangpembayaranya dilakukan disetiap akhir periode secara berkala selama jangka waktu tertentu. Nilai tunai anuitas hidup akhir berjangka dari peserta asuransi yang berusia x tahun dan jangka waktu n tahun adalah

x t n t t n x v p a 1 1 0 1 | :

. (13) Nilai tunai anuitas hidup akhir berjangka untuk seseorang yang berusia x y tahun dapat dinyatakan dengan

1 0 1 | : 1 1 1 1 n t x t x n y x yq v y t q a . (14) Selain menggunakan anuitas hidup awal dan anuitas hidup akhir, juga akan digunakan anuitas hidup tertunda. Anuitas hidup tertunda adalah anuitas yang pembayaran pertamanya dilakukan pada waktu yang akan datang. Pembayaran anuitas yang akan dibayarkan untuk seseorang yang berusia x tahun akan dimulai pada usiau

x tahun (u adalah bilangan bulat) [4], dinyatakan dengan x t n u u t t n x u a

v p 1 | : | . (15) Nilai tunai anuitas hidup awal tertunda berjangka untuk seseorang yang berusia x y tahun berdasarkan asumsi UDD adalahRepository FMIPA 5

1 | : 1 1 1 | n u u t x t x n y x u v y t q yq a . (16) Pada umumnya peserta asuransi lebih memilih membeli polis asuransi dengan pembayaran berkala (premi tahunan) daripada pembayaran sekaligus (premi tunggal). Premi tunggal asuransi jiwa dwiguna adalah gabungan dari premi tunggal asuransi jiwa berjangka dan premi tunggal asuransi jiwa dwiguna murni dengan uang pertanggungan dibayarkan segera sebesar 1 satuan pembayaran [2], dinyatakan dengann x n x n x A A A: : : 1 1 ,

1 0 2 1 : n t x t t x n n n x v p v q A . (17) Berdasarkan persamaan (17) Premi tunggal asuransi jiwa dwiguna untuk seseorang yang berusia x y tahun dinyatakan dengan

1 0 2 1 : 1 1 1 n t t x x n x n y x v y n q q v yq A . (18)Premi tahunan pada asuransi jiwa dwiguna merupakan premi yang dibayarkan setiap tahunnya selama jangka waktu pertanggungan. Dalam artikel ini digunakan asuransi jiwa dwiguna semikontinu yang artinya dalam perhitungan premi tahunan digunakan premi tunggal bersih kontinu dengan anuitas berjangka awal diskrit dan dinotasikan dengan mPx:n dimana m menyatakan lamanya masa pembayaran premi

mn

. Jika uang pertanggungan dibayarkan segera sebesar 1 satuan pembayaran maka premi tahunan asuransi jiwa dwiguna semikontinu dinyatakan dengan [4]m x n x a A Pxn m :: :: :: . (19) Berdasarkan asumsi UDD, premi tahunan asuransi jiwa dwiguna untuk seseorang yang berusia xy tahun dinyatakan sebagai berikut

x

m t t x n t t x n x x n y x m q t y v yq v q v q n y yq P

1 1 1 1 1 1 1 0 1 0 2 1 : . (20)4. CADANGAN PROSPEKTIF DENGAN METODE NEW JERSEY

Cadangan diperlukan untuk membayar sejumlah uang pertanggungan apabila sewaktu-sewaktu hal yang tidak terduga seperti klaim diluar perkiraan, pemberhentian pembayaran premi dan lain sebagainya

Misalkan pada asuransi jiwa dwiguna semikontinu n tahun dengan uang pertanggungan yang dibayarkan segera sebesar 1 satuan pembayaran dan masa pembayaran preminya m tahun

mn

, dengan k menyatakan waktu perhitungan besarnya cadangan, maka cadangannya dinyatakan dengan xnm

Repository FMIPA 6 . ; , ; | : | : | : | : | : n k m A n m k a P A V k n k x k m k x n x m k n k x n x m k (21) Berdasarkan persamaan (19) cadangan prospektif untuk usia pecahan xy tahun dengan asumsi UDD untuk akhir tahun ke-k ketika k mn dinyatakan dengan

| : | : | : | : k m k y x n y x m k n k y x n y x m kV A P a ,

. 1 1 1 1 1 1 1 1 0 1 0 1 0 2 1 1 0 2 1 :

x x k m t t x m t t n t t x n x k n t t x k n x x n y x m k q k y q t k y v q t y v v q v q n y v q v q n y q k y V (22)Dan untuk perhitungan cadangan akhir tahun ke-k ketika mkn dapat dinyatakan dengan | : | :n x y kn k y x m kV A

1

. 1 1 1 0 2 1 :

k n t t x k n x x n y x m k y n q v q v q k y V (23)Perhitungan cadangan premi dengan metode New Jersey menggunakan premi bersih yang disesuaikan. Metode New Jersey merupakan metode yang membatasi perhitungan cadangan selama 20 tahun. Premi awal tahun yang disesuaikan dengan metode New Jersey J sama dengan premi natural cx untuk sesorang berusia x tahun. Menurut Menge et al [5] Besarnya premi natural cx sama dengan besarnya premi asuransi jiwa berjangka dengan jangka 1 tahun, yaitu

x x x x x vq l d v A c 1 | 1 : . (24) Berdasarkan asumsi UDD, premi natural untuk seseorang yang berusia x y tahun dapat dinyatakan dengan

x x y x yq q v c 1 . (25) Dalam metode New Jersey terdapat tiga jenis premi, yaitu J merupakan premi bersih untuk tahun pertama penyesuaian, J menyatakan premi bersih untuk 19 tahun selanjutnya, dan P merupakan premi bersih untuk tahun-tahun selanjutnya. Hubungan antara ketiga premi ini dapat dinyatakan sebagai [5]

| 20 : | : | 19 : m xn x x J x a P a c . (26) Berdasarkan persamaan (26) besarnya premi bersih untuk sisa tahun penyesuaian dapat dinyatakan sebagai

Repository FMIPA 7 | 19 : | 20 : | : x x x n x m J a c a P . (27) Sehingga berdasarkan persamaan (27) premi bersih tahun ke-2 sampai tahun ke-20 untuk seseorang yang berusia x y tahun dengan asumsi UDD dapat dinyatakan dengan

1 1

. 1 1 1 1 1 1 1 18 0 1 1 0 1 0 2 1 1 0 1 0 2 1

t x t x x x x m t t n t t x t x x m t t n t t x t x J q t y v yq yq q v q t y v v q v q n y q t y v v q v q n y (28)Selanjutnya cadangan premi penyesuaian dengan metode New Jersey pada akhir tahun ke-k untuk peserta asuransi yang berusia x tahun dengan jangka waktu pertanggungan selama n tahun dan pembayaran premi dilakukan selama m tahun, dinyatakan dengan . ; , 20 ; , 20 ; | | : | : | : | : | : 20 | : | 20 : | : | : n k m A m k a P A k a P a A V k n k x t h t x n x m k n k x k h k x k n x m k k x J k n k x n x J m k (29)

Cadangan prospektif akhir tahun ke-kdengan metode New Jersey untuk k 20 untuk seseorang yang berusia x y tahun menggunakan asumsi UDD dapat dinyatakan sebagai berikut

, 1 1 1 1 1 1 1 1 1 2 19 20 1 1 0 2 1 19 0 1 0 2 1 | :

x x m k k t t x m o t t n t t x n x x x k t t J k n t t x k n x x J n y x m k q k y q t k y v q t y v v q v q n y q k y q t k y v v q v q n y q k y V (30)cadangan akhir tahun ke-k untuk 20km dinyatakan sebagai berikut

, 1 1 1 1 1 1 1 1 0 1 1 1 2 1 1 1 2 1 | :

x x k m t t x m o t t k n j t x n x k n j t x k n x x J n y x m k q k y q t k y v q t y v v q v q n y v q v q n y q k y V (31)Repository FMIPA 8

1

. 1 1 1 1 2 1 | :

k n j t x k n x x J n y x m k y n q v q v q k y V (32) 5. CONTOHNona Anis lahir pada Januari 1989 dan terhitung sejak Juli 2014 nona Anis mengikuti program asuransi jiwa dwiguna semikontinu dengan masa pertanggungan selama 30 tahun dan masa pembayaran premi 28 tahun dengan uang pertanggungan sebesar Rp100.000.000,00. Tentukan cadangan asuransi jiwa dwiguna semikontinu setiap akhir tahun dengan ketentuan berikut:

a. Cadangan prospektif asuransi jiwa dwiguna semikontinu

b. Cadangan prospektif asuransi jiwa dwiguna semikontinu dengan metode New Jersey.

Penyelesaian:

Diketahui usia peserta asuransi 25 tahun 6 bulan, yang artinya x25 tahun dan 5

. 0

y tahun sehingga, xy25,5 tahun. Masa pertanggungan n30 tahun, masa pembayaran premi m28 tahun dan uang pertanggungan UPRp100.000.000,00. Berdasarkan Tabel Mortalita Indonesia tahun 1999 (TMI 1999) untuk jenis kelamin perempuan diketahui q25 0.0009993.

Untuk mengestimasi parameter dan tingkat suku bunga vasicek pada studi kasus ini akan digunakan data observasi dari tingkat suku bunga SBI dari tahun 2006 sampai 2013 seperti yang tertera dalam tabel 1 berikut.

Tabel 1:Tingkat Suku Bunga SBI dari tahun 2006-2013

Sumber: Bank Indonesia dan Bursa Efek Indonesia

Dari data tingkat suku bunga pada Tabel 1 dengan menggunakan persamaan (6) dan (7) diperoleh

056 0.04131290

dan 0.2780015302

Sehingga dengan mensubstitusi nilai dan faktor diskon pada persamaan (5) dapat dinyatakan sebagai

t z z z t e e v 1 2780015302 . 0 2780015302 . 0 0.041312900561 118333333 . 0 1 1Selanjutnya substitusikan data yang diketahui ke persamaan (18) diperoleh nilai premi tunggal sebagai berikut

54 , 281 . 428 . 24 Rp 30 : 5 , 25 A

Lalu, data dan nilai yang telah diketahui tersebut disubstitusikan ke persamaan (20) sehingga diperoleh besar premi tahunan yang harus dibayar sebesar

Tahun Tingkat Suku Bunga SBI (%) Tahun Tingkat Suku Bunga SBI (%)

2006 11.83 2010 6.50

2007 8.60 2011 6.58

2008 8.67 2012 5.77

Repository FMIPA 9 712 , 299 . 703 . 1 Rp 34173995 , 14 54 , 281 . 428 . 24 Rp 2 8 : 5 , 2 5 3 0 : 5 , 2 5 30 : 5 , 25 28 a A P

a. Cadangan prospektif asuransi jiwa dwiguna semikontinu.

Cadangan prospektif asuransi jiwa dwiguna semikontinu untuk usia pecahan x y tahun dari persamaan (22), cadangan untuk kmn, dengan k10 sebesar

18 : 5 , 35 30 : 5 , 25 28 20 : 5 , 35 30 : 5 , 25 28 10V A P a

Rp1.703.299,712 11,10638001

29 , 332 . 969 . 35 Rp 25,5:30 Rp17.051.838,42 28 10V dan cadangan prospektif untuk k29dari persamaan (23) sebesar

54,5:30 54,5:1 Rp90.948.170,93 28

29V A

b. Cadangan prospektif asuransi jiwa dwiguna semikontinu dengan metode New Jersey

Dari persamaan (25) diperoleh premi awal tahun cadangan yang disesuaikan sebesar

61234 , 920 . 90 Rp 5 . 25 c

dan dengan menggunakan persamaan (28), nilai premi penyesuaian tahun ke-2 sampai dengan ke-20 adalah

108 , 680 . 851 . 1 Rp 86652378 , 10 61234 , 920 . 90 Rp 712 , 299 . 703 . 1 Rp 712 , 299 . 703 . 1 Rp 19 : 5 , 25 5 , 25 30 : 5 , 25 28 30 : 5 , 25 28 J J a c P P

Jadi, pada awal tahun penyesuaian premi yang harus dibayarkan sebesar Rp.90.920,61234. Kemudian pada tahun ke-2 sampai tahun ke-20 premi yang harus dibayar sebesar Rp 1.851.680,108. Setelah itu selesai, tetapi masa pembayaran premi masih berlanjut hingga 8 tahun kedepan sebesar Rp 1.703.299,712.

Cadangan prospektif asuransi jiwa dwiguna semikontinu dengan metode New Jersey untuk usia pecahan x y tahun dari persamaan (30), cadangan untuk k20, dengan k10 sebesar

49 , 052 . 459 . 10 Rp | 30 : 5 , 25 28 10 960258585 , 6 712 , 299 . 703 . 1 Rp 374315521 , 7 108 , 680 . 851 . 1 Rp 29 , 332 . 969 . 35 Rp | 18 : 5 , 35 | 10 | 30 : 5 , 25 28 | 10 : 5 , 35 | 20 : 5 , 35 | 30 : 5 , 25 28 10 J V a P a J A J V Repository FMIPA 10 09 , 307 . 314 . 64 Rp ) 747160797 , 2 712 , 299 . 703 . 1 Rp ( 28 , 545 . 993 . 68 Rp | 30 : 5 , 25 28 25 | 3 : 5 , 50 | 30 : 5 , 25 28 | 5 : 5 , 50 | 30 : 5 , 25 28 25 J J V a P A V

dan untuk k 29dengan mkn berdasarkan persamaan (32) sebesar

93 , 170 . 948 . 90 | 1 : 5 , 54 | 30 : 5 , 25 28 29V A Rp J .

Cadangan prospektif untuk asuransi jiwa dwiguna semikontinu , dan cadangan prospektif untuk asuransi jiwa dwiguna semikontinu untuk perempuan berusia 25,5 tahun dengan masa pembayaran premi 28 tahun dan masa pertanggungan 30 tahun adalah sebagai berikut:

Tabel 2:Nilai Cadangan Prospektif Dengan Dan Tanpa Metode New Jersey Asuransi Jiwa Dwiguna Semikontinu Untuk Usia Pecahan xy tahun

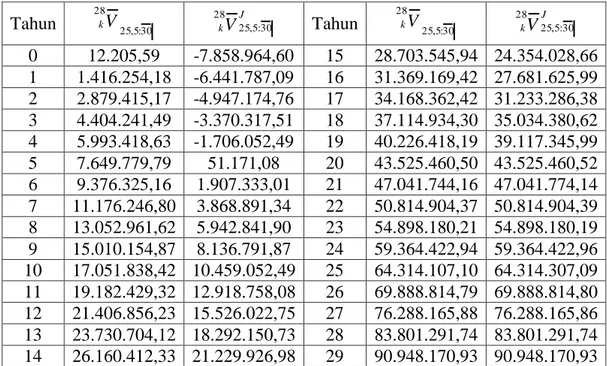

Tahun 25,5:30 28 V k J kV25,5:30 28 Tahun 25,5:30 28 V k J kV25,5:30 28 0 12.205,59 -7.858.964,60 15 28.703.545,94 24.354.028,66 1 1.416.254,18 -6.441.787,09 16 31.369.169,42 27.681.625,99 2 2.879.415,17 -4.947.174,76 17 34.168.362,42 31.233.286,38 3 4.404.241,49 -3.370.317,51 18 37.114.934,30 35.034.380,62 4 5.993.418,63 -1.706.052,49 19 40.226.418,19 39.117.345,99 5 7.649.779,79 51.171,08 20 43.525.460,50 43.525.460,52 6 9.376.325,16 1.907.333,01 21 47.041.744,16 47.041.774,14 7 11.176.246,80 3.868.891,34 22 50.814.904,37 50.814.904,39 8 13.052.961,62 5.942.841,90 23 54.898.180,21 54.898.180,19 9 15.010.154,87 8.136.791,87 24 59.364.422,94 59.364.422,96 10 17.051.838,42 10.459.052,49 25 64.314.107,10 64.314.307,09 11 19.182.429,32 12.918.758,08 26 69.888.814,79 69.888.814,80 12 21.406.856,23 15.526.022,75 27 76.288.165,88 76.288.165,86 13 23.730.704,12 18.292.150,73 28 83.801.291,74 83.801.291,74 14 26.160.412,33 21.229.926,98 29 90.948.170,93 90.948.170,93 6. KESIMPULAN

Nilai tunai anuitas dengan tingkat suku bunga Vasicek dan usia pecahan dengan asumsi UDD lebih kecil daripada nilai tunai anuitas dengan tingkat suku bunga dan usia biasa. Ini dikarenakan usia peserta ketika akan bergabung dihitung hingga bulan yaitu

y

x tahun. Sehingga dengan menggunakan tingkat suku bunga Vasicek dan usia pecahan dengan asumsi UDD diperoleh nilai premi tahunan asuransi jiwa dwiguna semikontinu yang lebih besar, hal ini dapat dilihat pada persamaan (20). Selanjutnya berdasarkan persamaan (22) dan (30) dengan besar premi tahunan yang sama,pada akhir tahun ke-kuntuk k 20m nilai cadangan yang dihasilkan dengan metode New Jersey. Hal ini dikarenakan adanya biaya tambahan yang diperhitungkan selama masa penyesuaian dalam metode New Jersey yaitu J

dan J. Namun, pada akhir tahun masa pertangggungan nilai cadangan yang diperoleh sama.

Repository FMIPA 11

DAFTAR PUSTAKA

[1] Bowers, N.L., H.U. Geerber., J.C. Hickman., D.A. Jones, & C.J. Nesbitt. 1986. Actuarial Mathematics. Society of Actuaries, Schaumhurg.

[2] Dickson, D.C.M., M.R. Hardy, & H.R. Waters. 2009. Actuarial Mathematics for Life Contingent Risks. Cambridge University Pres, New York.

[3] Finan, M. B. 2013. A Reading of the Theory of Life Contingency Models: A Preparation for Exam MLC/3L. Arkansas Tech University, Arkansas.

[4] Futami, T. 1993. Matematika Asuransi Jiwa, Bagian 1. Terj. dari Seimei Hoken Sugaku, Jokan (“92 Revision), oleh Herliyanto, Gatot. Penerbit Incorporated Foundation Oriental Life Insurance Cultural Development Center, Japan.

[5] Menge, W. O. & C. H. Fischer. 1985. The Mathematics of Life Insurance. Ulrich’s Books Inc, Michigan.

[6] Muslim. 2013. Premi Asuransi Jiwa Berjangka dengan Tingkat Suku Bunga Vasicek, Skripsi S1. FMIPA. Universitas Riau, Pekanbaru.

[7] Sofan, Raden Muhammad. Perhitungan Premi Asuransi Jiwa Berjangka