PENGARUH PERPUTARAN KAS, PIUTANG DAN PERSEDIAAN

TERHADAP PROFITABILITASPERUSAHAAN PAKAN TERNAK

Kun Muflihati kun.muflihati@gmail.com Hening Widi Oetomo

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose research is to examine cash turnover, account receivable turnover and inventory turnover has significant influence to the profitability to the animal feed industrial companies which are listed in Indonesia Stock Exchange. The population is all animal feed industrial companies which are listed in Indonesia Stock Exchange. 4 companies which have been selected by the researcher are: PT Charoen Pokphand Indonesia Tbk, PT Malindo Feedmill Tbk, PT Sierad Produce Tbk and PT Japfa Comfeed Indonesia Tbk. The sample collection technique is performed by using probability sampling with cluster sampling technique. The analysis technique uses multiple linear regressions. The examination result of analysis of variance gains f value 4.733 with significant level 0.021, thus the model which has been generated is good and can be used for the following analysis. While partially the result of t test shows that the significant level which has been obtained from independent variable is for cash turnover is 0.004, account receivable turnover 0.096, and inventory turnover 0.870. This is shown by cash turnover has significant influence to the profitability; while account receivable turnover and inventory turnover has no significant influence to the profitability.

Keywords: cash turnover, account receivable turnover, inventory turnover, and profitability

ABSTRAK

Tujuan penelitian adalah untuk menguji perputaran kas, perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap profitabilitas pada perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah semua perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia sebanyak 4 perusahaan yang terdiri atas PT. Charoen Pokphand Indonesia Tbk, PT. Malindo Feedmill Tbk, PT. Sierad Produce Tbk dan PT Japfa Comfeed Indonesia Tbk. Pengambilan sampel menggunakan probalistik sampling dengan teknik

cluster sampling. Teknik analisis yang digunakan adalah analisis regresi linier berganda.Hasil pengujian analisis of variance di dapat nilai f sebesar 4,733 dengan tingkat signifikan 0,021, dengan demikian model yang dihasilkan baik dan dapat digunakan untuk analisis selanjutnya. Hasil uji t secara parsial menunjukkan tingkat signifikansi yang diperoleh dari variabel bebas yaitu untuk perputaran kas sebesar 0,004, perputaran piutang sebesar 0,096, dan perputaran persediaan sebesar 0,870. Hal ini menunjukkan perputaran kas berpengaruh signifikan terhadap profitabilitas, sedang perputaran piutang dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas. Kata-kata kunci: perputaran kas, perputaran piutang, perputaran persediaan dan profitabilitas PENDAHULUAN

Dengan semakin berkembangnya dunia usaha saat ini, maka persaingan perusahaan, khususnya antar perusahaan yang sejenis akan semakin ketat. Untuk menjaga kelangsungan hidup perusahaan dalam menghadapi persaingan yang ketat tersebut, maka diperlukan suatu penanganan dan pengelolaan sumber daya yang dilakukan oleh pihak manajemen dengan baik. Bagi pihak manajemen, selain dituntut untuk dapat mengkoordinasikan penggunaan seluruh sumber daya yang dimiliki oleh perusahaan secara efisien dan efektif, juga dituntut untuk dapat menghasilkan keputusan-keputusan yang menunjang terhadap pencapaian tujuan perusahaan di masa yang akan datang. Dalam hal ini, perusahaan juga dituntut untuk mampu menentukan kinerja perusahaan yang baik, sehingga perusahaan akan dapat menjamin kelangsungan hidupnya. Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005:129). Dalam perusahaan, modal kerja ini mempunyai peranan yang sangat penting bagi kelangsungan

hidup perusahaan antara lain dipergunakan untuk memenuhi kebutuhan operasional sehari-hari seperti : pembelian bahan baku, pembayaran upah buruh, membayar rekening listrik, membayar biaya transportasi, membayar hutang yang telah jatuh tempo, dan pembayaran lainnya. Dana yang dialokasikan tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang dihasilkan dalam waktu kurang dari 1 tahun. Uang yang diterima tersebut dipergunakan lagi untuk kegiatan operasional selanjutnya, dan seterusnya dana tersebut berputar selama perusahaan masih beroperasi.

Penggunaan modal kerja secara efektif sangat penting dilakukan untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka kemungkinan besar perusahaan akan kehilangan pendapatan dan keuntungan (profit). Begitu juga jika perusahaan tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya maka akan menghadapi masalah likuiditas. Apabila perusahaan kelebihan modal kerja menunjukkan adanya dana yang tidak produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Untuk menghadapi masalah tersebut, maka perusahaan harus memiliki persediaan modal kerja yang optimum dalam artian tidak berlebihan dan juga tidak kekurangan dengan tujuan agar perusahaan dapat beroperasi secara ekonomis.

Kas merupakan aktiva yang paling tinggi tingkat likuiditasnya, merupakan standar dari dasar pengukuran serta akuntansi untuk semua pos-pos lainnya dan dengan ketersediaan kas yang cukup maka perusahaan tidak akan kesulitan dalam memenuhi kewajiban jangka pendeknya (Kieso, 2010:380). Piutang adalah tagihan kepada kreditur langganan sebagai akibat adanya penjualan barang dagangan secara kredit. Apabila kita mampu mempercepat perputaran piutang, maka resiko tidak tertagih piutang dapat diperkecil dan diperoleh laba di masa yang akan datang dapat ditingkatkan. Sehingga dengan kecilnya piutang yang tidak tertagih dapat menambah modal perusahaan untuk mendapatkan laba Munawir (2010:75). Perputaran persediaan merupakan ration antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan.

Tingkat perputaran persediaan mengukur perusahaan dalam memutarkan barang dagangan dan menunjukkan hubungan antara barang yang diperlukan untuk menunjang atau mengimbangi tingkat penjualan yang ditentukan. Adanya investasi dalam inventory yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan, turunnya kualitas, keusangan, sehingga ini akan memperkecil keuntungaan perusahaan. Sebaliknya, adanya investasi yang terlalu kecil dalam inventory akan mempunyai efek yang menekan keuntungan juga, karena material perusahaan tidak dapa bekerja dengan luas produksi yang optimal (Riyanto, 2012:69). Sehubungan dengan tujuan untuk memperoleh laba, maka perusahaan selalu membutuhkan dana untuk membiayai operasi perusahaan, misalnya untuk memberikan persekot pembelian, membiayai gaji pegawai, supplies kantor, dan lain-lain. Perputaran kas, perputaran piutang dan perputaran persediaan dari masing-masing perusahaan dapat mempengaruhi perubahan besarnya profitabilitas ekonomi perusahaan tersebut. Berdasarkan permasalahan tersebut maka penelitian ini bertujuan untuk menguji secara empirik dan membuktikan adanya pengaruh perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas pada perusahaan pakan ternak yang terdaftar di Bursa Efek Indonesia.

Kondisi peternakan di Indonesia saat ini sedang mengalami masalah karena maraknya virus avian influenza (AI) dan penyakit anthrax. Adanya kasus ini secara tidak langsung mempengaruhi penjualan pada perusahaan-perusahaan pakan ternak Selanjutnya ditambahkan, perusahaan-perusahaan yang bergerak di bidang pakan ternak, pada dasarnya menjual produk yang hampir sama atau bahkan sama baik dalam merek maupun

fungsi/gunanya. Di sisi lain, para peternak pada umumnya memiliki sifat loyalitas yang tinggi terhadap pakan dan obat-obatan yang mereka gunakan pada ternaknya. Hal ini menyebabkan persaingan antar perusahaan semakin ketat. Perusahaan pakan ternak yang terdaftar di Bursa Efek Indonesia yaitu PT. Charoen Pokphand Indonesia Tbk, PT. Malindo Feedmill Tbk, PT. Sierad Produce Tbk dan PT Japfa Comfeed Indonesia Tbk. Dengan meningkatnya volume penjualan ini akan mempengaruhi perusahaan dalam menghasilkan laba. Kemampuan perusahaan dalam menghasilkan laba akan tercermin dalam profitabilitas perusahaan. Profitabilitas perusahaan tentunya menjadi hal yang penting, karena dengan tingkat profitabilitas yang diperoleh menunjukkan kemampuan perusahaan tersebut dalam mengelola perusahaannya.

Berdasar dari latar belakang masalah di atas, dapat dirumuskan permasalahan sebagai berikut: 1) Apakah perputaran kas berpengaruh signifikan terhadap profitabilitas pada perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia?, 2) Apakah perputaran piutang berpengaruh signifikan terhadap profitabilitas pada perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia?, 3) Apakah perputaran persediaan berpengaruh signifikan terhadap profitabilitas pada perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia?, sedang tujuan penelitian adalah 1) Untuk menguji perputaran kas berpengaruh signifikan terhadap profitabilitas pada perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia, 2) Untuk menguji perputaran piutang berpengaruh signifikan terhadap profitabilitas pada perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia, 3) Untuk menguji perputaran persediaan berpengaruh signifikan terhadap profitabilitas pada perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia.

TINJAUAN TEORETIS Modal Kerja

Setiap perusahaan yang akan melakukan aktivitas selalu membutuhkan modal kerja. Modal kerja digunakan untuk membelanjai operasi dalam perusahaan sehari–hari, misalnya untuk pembelian bahan baku. Modal yang dikeluarkan maupun modal yang diperoleh dari hasil penjualan produknya dalam waktu yang pendek, akan digunakan lagi untuk membiayai operasi selanjutnya. Modal kerja yang digunakan akan tetap berputar setiap periode selama perusahaan masih manjalankan aktivitasnya. Basyaib (2007:123) modal kerja disebut sebagai modal kerja bersih, adalah aset lancar dikurangi utang lancar. Modal kerja adalah ukuran cadangan yang dimiliki perusahaan jika harus memenuhi kewajibannya dalam satu siklus operasi perusahaan. Sutrisno (2009:42) modal kerja adalah dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional perusahan sehari-hari, seperti pembelian bahan baku, pembayaran upah, membayar hutang dan pembayaran lainnya. Mengenai definisi modal kerja, menurut Riyanto (2012:57) ada tiga konsep atau definisi yang menyebutkan tentang modal kerja yaitu: (1) Konsep kuantitatif; (2) Konsep kualitatif; dan (3) Konsep fungsional.

Secara spesifik, modal kerja pada umumnya mempunyai tingkat keuntungan yang lebih rendah dibandingkan dengan investasi pada aktiva tetap. Karena itu modal kerja yang kecil akan lebih menguntungkan perusahaan (profitabilitas meningkat). Sebaliknya, modal kerja yang terlalu kecil akan menaikkan risiko perusahaan (khususnya risiko likuiditas). Dari sudut pandang risiko, modal kerja yang lebih tinggi akan menguntungkan perusahaan, karena risiko menjadi lebih rendah (meskipun profitabilitas juga akan menurun) (Hanafi, 2011:520).

Faktor-Faktor yang Mempengaruhi Tingkat Modal Kerja.

Menurut Hanafi (2011:521-522) faktor-faktor yang mempengaruhi tingkat modal kerja adalah: 1) Faktor-faktor yang mempengaruhi aktiva lancar, meliputi: a) Karakteristik bisnis, b) Ukuran perusahaan, c) Aktivitas perusahaan, dan d) Stabilitas penjualan perusahaan. 2) Faktor-faktor yang mempengaruhi utang lancar dapat digolongkan menjadi: a) Faktor eksternal. Industri tertentu cenderung mempunyai utang lancar lebih besar. Sebagai contoh, usaha retail menggunakan aktiva lanacar (biasanya dalam bentuk barang dagangan) yang lebih besar dibandingkan dengan industri manufaktur. Barang dagangan biasanya diperoleh melalui pendanaan yang spontan (utang dagang), sehingga aktiva lancar yang tinggi akan mengakibatkan utang dagang yang tinggi juga, b) Faktor internal kebijakan manajemen. Manajemen mempunyai pilihan apakah menggunakan utang lancar yang lebih tinggi atau yang rendah. Jika fleksibilitas manajemen cukup tinggi, manajemen akan menggunakan utang lancar yang lebih kecil. Manajemen yang agresif akan menggunakan utang yang lebih tinggi, karena utang yang lebih tinggi memberikan profitabilitas yang tinggi, meskipun risiko juga akan semakin meningkat.

Manajemen Kas

Menurut Atmaja (2008:385) kas merupakan aktiva yang tidak memberikan penghasilan

(non earning asset). Kas dibutuhkan untuk membayar gaji dan bahan baku, membeli aktiva

tetap, membayar pajak, melunasi utang, membayar dividen, dan lain-lain. Hanafi (2011:537) kas merupakan aset yang paling tidak produktif dibandingkan asset lainnya. Karena itu ditinjau dari sisi produktivitas, memegang asset seminimal mungkin merupakan pilihan yang baik untuk perusahaan. Martono dan Harjito (2003:116) kas merupakan salah satu dari bagian aktiva yang memiliki sifat paling lancar (paling likuid) dan paling mudah berpindah tangan dalam satu transaksi. Transaksi tersebut misalnya untuk pembayaran gaji atau upah pekerja, membeli aktiva tetap, membayar hutang, membayar dividen dan transaksi lain yang diperlukan perusahaan.

Manajemen Piutang

Menurut Martono (2010:95) piutang merupakan tagihan perusahaan kepada pelanggan / pembeli atau pihak lain yang menjual produk perusahaan secara kredit. Penjualan kredit tidak segera menghasilkan penerimaan kas namun menimbulkan piutang dan barulah kemudian pada hari jatuh temponya terjadi aliran kas masuk (cash inflow) yang berasal dari pengumpulan piutang tersebut. Kebijakan penjualan kredit yang timbul akibat adanya piutang ini tentunya akan menimbulkan biaya bagi perusahaan. Biaya tersebut antara lain adalah administrasi piutang, biaya modal atas dana yang tertanam dalam piutang, biaya penagihan dan biaya piutang yang mungkin tidak tertagih. Namun biaya piutang tersebut dapat terimbangi dengan meningkatnya penjualan perusahaan. Piutang dagang (account

receivable) terjadi ketika perusahaan menjual barang atau jasa secara kredit, bukan tunai.

Ketika uang tunai diterima, piutang akan berkurang dengan jumlah yang sama. Tingkat piutang yang tinggi akan mengurangi arus kas dan piutang tak tertagih (bad debt) akan mengurangi keuntungan dari penjualan (Atmaja, 2008:395). Manajemen piutang pun merupakan hal yang sangat penting bagi perusahaan terutama menyangkut masalah pengendalian jumlah piutang, pengendalian pemberian dan pengumpulan piutang, dan evaluasi terhadap kebijakan kredit yang dijalankan oleh perusahaan. Hanafi (2011:556) ada dua faktor yang mempengaruhi besar kecilnya piutang dagang, yaitu: 1) Faktor eksternal, dan 2) Faktor internal

Manajemen Persediaan

Menurut Riyanto (2012:69) persediaan merupakan elemen utama dari modal kerja yang merupakan aktiva dalam keadaan selalu berputar dan terus–menerus mengalami

perubahan. Penentuan besarnya investasi atau alokasi modal dalam persediaan mempunyai efek langsung terhadap keuntungan perusahaan. Karena jika terjadi kesalahan dalam penentapan besarnya investasi dalam persediaan akan menekan keuntungan perusahaan. Begitu juga sebaliknya, jika investasi terlalu kecil dalam persediaan akan mempunyai efek yang menekan keuntungan juga. Karena kekurangan material, perusahaan tidak dapat bekerja dengan luas produksi yang optimal. Perusahaan harus memelihara persediaan barang dalam proses dalam jumlah tertentu selama proses produksi. Maka diperlukan manajemen persediaan yang baik dan semua manajer akan terlibat dalam pengelolaan persediaan untuk menjaga besarnya persediaan guna mencapai tujuan perusahaan secara efektif dan efisien. Menurut Martono (2010:84) kebijakan persediaan perlu dilakukan oleh manajer agar: dapat menjamin kelancaran proses produksi, dapat dijangkau oleh dana yang tersedia, dan dapat mencapai jumlah pembelian opimal.

Menurut Riyanto (2012:74) pada perusahaan manufaktur adanya faktor – faktor yang dapat mempengaruhi besarnya persediaan bahan baku adalah resiko kehabisan Persediaan. Besar kecilnya resiko kehabisan persediaan tergantung kepada kebiasaan para distributor bahan baku yang menyerahkan barang pesanan kita sesuai dengan perencanaan yang sudah dibuat jika barang pesanan dikirimkan sesuai dengan perencanaan berarti resiko kehabisan barang sangat kecil namun jika barang pesanan dikirimkan tidak sesuai berarti resiko kehabisan persediaan sangat besar sehingga perlu mempunyai persediaan yang besar. Hubungan antara Biaya Penyimpanan di Gudang dengan Biaya – Biaya Ekstra yang Harus Dikeluarkan Sebagai Akibat dari Kehabisan Persediaan di Lain Pihak. Yang merupakan biaya ekstra yang harus dikeluarkan apabila kehabisan persediaan antara lain adalah biaya pesanan pembelian darurat, biaya ekstra yang diperlukan agar supaya para produsen bahan baku akan segera menyerahkan produk pesanan kita, kemungkinan kerugian karena adanya keterlambatan produksi dan lain–lain. Apabila ternyata biaya–biaya ekstra yang harus dikeluarkan karena kehabisan persediaan lebih mahal daripada biaya penyimpanannya, maka perlu adanya persediaan yang besar. Sebaliknya apabila biaya penyimpanannya lebih mahal maka tidak diperlukan persediaan yang besar.

Profitabilitas

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasionalnya. Profitabilitas menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi. Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Profitabilitas merupakan faktor yang dipertimbangkan dalam menentukan struktur modal perusahaan. Hal ini dikarenakan perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan hutang yang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan.

Menurut Purba, (2011:23) perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan hutang. Sedangkan menurut Hanafi dan Halim (2007:83) rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Harahap (2008:304) mendefinisikan profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Ukuran Profitabilitas

Menurut Kasmir (2008:196), rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Sedang Hanafi dan Halim (2007:83) rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Beberapa indikator rasio profitabilitas yang dapat digunakan yaitu: 1) Return On Assets (ROA), menurut Hanafi dan Halim (2007:84) rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. Rasio yang tinggi menunjukkan efisiensi dan efektifitas pengelolaan aset yang berarti semakin baik. Return on asset atau return on investment

menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Analisa ROA bersifat menyeluruh dan digunakan untuk mengukur efektifitas dari keseluruhan operasi perusahaan. Atau untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan, sehingga dapat menghasilkan keuntungan. Rasio atau pedoman yang baik adalah > 5%, 2) Return On Equity (ROE), menurut Hanafi dan Halim (2007:84) rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Hanafi dan Halim (2007:84) angka yang tinggi untuk ROE menunjukkan tingkat profitabilitas yang tinggi. Rasio ROE tidak memperhitungkan deviden maupun capital gain untuk pemegang saham. Karena rasio ini bukan pengukur return yang diterima pemegang saham yang sebenarnya. ROE dipengaruhi oleh ROA dan tingkat penggunaan utang. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang semakin besar maka rasio ini juga akan semakin besar. Rasio atau pedoman yang baik adalah antara 20% - 40%, 3) Net Profit Margin (NPM),menurut Hanafi dan Halim (2007:83) rasio ini diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu. Profit Margin yang tinggi menandakan kemampuan perusahaan dalam menghasilkan laba bersih yang tinggi pada tingkat penjualan tertentu (Hanafi dan Halim, 2007:83). Secara umum rasio yang rendah menunjukkan ketidakefisian manajemen (Hanafi dan Halim, 2007:83). Rasio ini untuk membandingkan antara keuntungan ssesudah pajak dengan penjualan, sehingga dari perhitungan ini dapat diketahui berapa keuntungan per rupiah penjualan. Apabila gross

profit margin selama suatu periode tidak berubah sedangkan net profit margin mengalami

penurunan maka berarti bahwa biaya meningkat relatif lebih besar daripada peningkatan penjualan. “Rasio atau pedoman yang baik adalah > 5%”.

Pengaruh Perputaran Kas Terhadap Profitabilitas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas, karena kas merupakan ele-men dari modal kerja yang paling tinggi tingkat likuidi-tasnya dan dapat dipergu-nakan untuk menguasai atau memiliki barang atau jasa yang diinginkan. Dalam hal ini termasuk pula pengertian simpanan uang yang berada di bank yang setiap saat dapat diambil atau digunakan. Jumlah kas di dalam perusahaan sebaiknya jangan terlalu besar karena akan banyak uang yang menganggur sehingga akan memperkecil profitabilitas-nya (Martini dan Sugiharto, 2005:134). Perputaran kas merupakan perbandingan antara penjualan bersih dengan jumlah rata-rata kas. Rahma (2011) menyatakan bahwa perputaran kas menunjukkan kemampuan kas dalam menghasilkan pendapatan, sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik, ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar (Riyanto, 2012).

Pengaruh Perputaran Piutang Terhadap Profitabilitas

Perputaran piutang yang dimiliki suatu perusahaan mempunyai hubungan yang erat dengan jumlah penjualan kredit. Jumlah piutang dagang dan kegiatan taksiran waktu pengumpulannya dapat diketahui dengan menghitung tingkat perputaran piutang tersebut yaitu dengan membagi jumlah penjualan kredit dengan piutang rata-rata. Misalnya perputaran piutang 20 kali artinya dalam satu tahun rata-rata dana yang tertanam dalam piutang berputar 20 kali. Semakin tinggi tingkat perputaran piutang berarti semakin cepat dana yang diinvestasikan pada piutang dagang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang ditanam dalam piutang rendah. Sebaliknya jika tingkat perputaran piutang rendah berarti piutang dagang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai atau menunjukkan modal kerja yang ditanamkan dalam piutang besar. Piutang muncul karena perusahaan melakukan penjulan secara kredit untuk meningkatkan volume usahanya. Riyanto (2010:90) menyatakan perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat.

H2 : Perputaran piutang berpengaruh signifikan terhadap profitabilitas. Pengaruh Perputaran Persediaan Terhadap Profitabilitas

Persediaan barang merupakan elemen utama dari modal kerja yang selalu dalam keadaan berputar, dimana secara terus-menerus mengalami perubahan dalam kegiatan perusahaan. Perusahaan pabrikasi pada umumnya mempunyai tiga jenis persediaan, yaitu bahan baku, barang dalam proses (barang setengah jadi) dan barang jadi. Penetapan besarnya investasi dalam persediaan akan berpengaruh terhadap keuntungan yang akan diperoleh perusahaan (Martini dan Sugiharto, 2005:134). Pengelolaan persediaan merupakan suatu pekerjaan yang sulit, dimana kesalahan dalam menentukan tingkat persediaan dapat berakibat fatal. Raharjaputra (2009) menyatakan bahwa semakin tinggi tingkat perputaran persediaan, kemungkinan semakin besar perusahaan akan memperoleh keuntungan, begitu pula sebaliknya, jika tingkat perputaran persediaannya rendah maka kemungkinan semakin kecil perusahaan akan memperoleh keuntungan. Munawir (2010) menyatakan bahwa semakin tinggi tingkat perputaran persediaan akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen, disamping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

H3 : Perputaran persediaan berpengaruh signifikan terhadap profitabilitas. Penelitian Terdahulu

Purnamasari (2010) meneliti “Pengaruh Perputaran Piutang Dan Persediaan Terhadap Profitabilitas Pada Industri Otomotif Di Bursa Efek Indonesia”. Hasil penelitian menyimpulkan bahwa permasalahan yang terjadi adalah pengaruh perputaran piutang dan perputaran persediaan pada tahun penelitian untuk melihat profitabilitas modal sendiri. Dan dari hasil penelitian yang dilakukan, diketahui bahwa perputaran persediaan dan perputaran piutang secara bersama–sama tidak mempunyai pengaruh signifikan terhadap profitabilitas perusahaan. Untuk mencapai tingkat profitabilitas yang tinggi, perusahaan otomotif perlu melakukan analisis biaya yang benar–benar harus dikeluarkan oleh perusahaan.

Pramestia (2011) meneliti “Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada PT. Ultra Jaya Milk di Bursa Efek Indonesia” . Hasil penelitian menyimpulkan bahwa permasalah yang terjadi dimana pengaruh modal kerja ternyata berpengaruh terhadap profitabilitas perusahaan. Dan dengan hasil penelitian maka dapat diketahui bahwa elemen–

elemen modal kerja yang terdiri dari kas, piutang dan persediaan secara bersama–sama mempunyai pengaruh terhadap keuntungan bersih yang diperoleh perusahaan. Untuk mendapatkan profitabilitas perusahaan dapat menekan biaya–biaya operasional perusahaan agar dapat meningkatkan laba perusahaan.

Martini dan Sugiharto (2005) meneliti “Efektifitas dan Kebutuhan Modal Kerja Serta Pengaruhnya Terhadap Volume Penjualan, Pendapatan Penjualan Dan Laba Bersih Perum Perumnas”. Hasil penelitian menyimpulkan bahwa: (1) Efektifitas modal kerja yang terlalu tinggi ternyata tidak menentukan tingkat penggunaan modal kerja yang efektif karena jika dianalisis lebih lanjut ternyata kenaikan volume penjualan, pendapatan penjualan dan laba bersih diikuti dengan menurunnya jumlah modal kerja yang memperbesar resiko yang harus ditanggung oleh perusahaan; (2) Penurunan dan peningkatan modal kerja disebabkan karena besarnya rata-rata pengeluaran kas perharinya dan juga oleh periode terikatnya unsur-unsur modal kerja; (3) Efektifitas dan kebutuhan modal kerja tidak berpe-ngaruh signifikan terhadap volume penjualan dan laba bersih, tetapi signifikan ter-hadap pendapatan penjualan.

Lestari (2010) meneliti “Pengaruh Modal Kerja dan Leverage Terhadap Profitabilitas Perusahaan Otomotif Yang Terdaftar dI Bursa Efek Indonesia”. Hasil penelitian menunjukkan bahwa secara parsial, modal kerja dan leverage tidak berpengaruh signifikan terhadap profitabilitas. Secara simultan, modal kerja dan leverage tidak berpengaruh signifikan terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Nilai R Square adalah 0,095 mengindikasikan bahwa 9,5% perubahan dalam profitabilitas dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 90,5% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

Rerangka Pemikiran

Berdasarkan atas tinjauan teoritis diatas maka dapat digambarkan konsep rerangka pemikiran sebagai berikut:

Gambar 1 Rerangka Pemikiran METODE PENELITIAN

Jenis Penelitian dan Gambaran dari Populasi (Objek) Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah kausal komparatif (causal

comparative research), yaitu jenis penelitian dengan karakteristik masalah berupa hubungan

sebab-akibat antara dua variabel atau lebih. Populasi adalah wilayah generalisasi yang terdiri atas: obyek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012:119). Populasi dalam penelitian ini adalah semua perusahaan industri pakan ternak

Perputaran kas

Perputaran piutang

Perputaran persediaan

yang terdaftar di Bursa Efek Indonesia sebanyak 4 perusahaan yang terdiri atas PT. Charoen Pokphand Indonesia Tbk, PT. Malindo Feedmill Tbk, PT. Sierad Produce Tbk dan PT Japfa Comfeed Indonesia Tbk.

Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan area sampling (cluster

sampling) merupakan teknik sampling dengan mengambil sampel dari suatu populasi yang

luas yang kemudian dipersempit dengan suatu ktiteria tertentu (Sugiyono, 2012:65). Kriteria–kriteria pengambilan sampel sebagai berikut: 1) Perusahaan pakan ternak terdaftar di Bursa Efek Indonesia (BEI), dimana merupakan perusahaan yang sudah go public di Indonesia, 2) Perusahaan pakan ternak menerbitkan laporan keuangan secara teratur pada tahun 2008 sampai dengan tahun 2012.

Berdasarkan kriteria–kriteria yang telah ditetapkan dalam pengambilan sampel, maka perusahaan pakan ternak yang telah terdaftar pada Bursa Efek Indonesia sebanyak tiga perusahaan, yaitu PT. Charoen Pokphand Indonesia Tbk, PT. Malindo Feedmill Tbk, PT. Sierad Produce Tbk, dan PT Japfa Comfeed Indonesia Tbk.

Teknik Pengumpulan Data

Teknik pengumpulan data merupakan bagian dari proses pengujian data yang hasilnya digunakan sebagai bukti yang memadai untuk menarik kesimpulan. Dalam rangka mendapat data dan informasi untuk penyusunan penelitian, teknik pengumpulan data melalui sumber data sekunder, yaitu teknik pengumpulan data dengan cara memanfaatkan laporan keuangan perusahaan industri pakan ternak yang terdapat di Pojok Bursa Efek Indonesia STIESIA Surabaya dari tahun 2008 –2012.

Variabel dan Definisi Operasional Variabel Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari: 1.) Variabel independen: perputaran kas, perputaran piutang, dan perputaran persediaan, 2) Variabel dependen: sering disebut sebagai variabel output, kriteria, konsekuen (Sugiyono, 2012:64). Variabel dependen profitabilitas yang di ukur dengan return on asset

Definisi Operasional Variabel 1. Perputaran kas (Cash turnover)

Yaitu menunjukkan berapa kali uang kas berputar dalam satu periode (1 tahun) sampai menjadi uang kas kembali akibat adanya transaksi pada empat (4) perusahaan industri pakan ternak periode 2008-2012. Perputaran kas dihitung dengan cara membandingkan penjualan bersih dengan rata-rata kas yang merupakan hasil dari saldo awal ditambah saldo akhir perusahaan dibagi dua. Dalam penelitian ini, perputaran kas menjadi variabel (X1) dengan rumus:

...kali

Kas

Rata

Rata

Penjualan

kas

Perputaran

2. Perputaran piutang (Receivable turnover)

Yaitu kemampuan dana yang tertanam dalam piutang berputar dalam satu periode tertentu melalui penjualan pada empat (4) perusahaan industri pakan ternak periode 2008-2012. Perputaran piutang dihitung dengan cara membandingkan penjualan dengan rata-rata piutang yang merupakan hasil dari saldo awal ditambah saldo piutang akhir perusahaan dibagi dua. Perputaran piutang menjadi variabel (X2) dengan rumus:

...kali

Piutang

Rata

Rata

Penjualan

piutang

Perputaran

3. Perputaran Persediaan (Inventory Turnover)

Yaitu kemampuan dana yang tertanam dalam persediaan berputar dalam satu periode tertentu pada empat (4) perusahaan industri pakan ternak periode 2008-2012. Perputaran persediaan dihitung dengan cara membandingkan harga pokok penjualan dengan rata-rata persediaan yang merupakan hasil dari saldo awal ditambah saldo persediaan akhir perusahaan dibagi dua. Perputaran persediaan menjadi variabel (X3) dengan rumus:

...kali

Persediaan

Rata

Rata

Penjualan

Pokok

Harga

persediaan

Perputaran

4. Profitabilitas (Y).Adalah kemampuan suatu perusahaan untuk menghasilkan laba yang berkaitan dengan hasil penjualan dan penggunaan sumber-sumber yang ada pada empat (4) perusahaan industri pakan ternak periode 2008-2012. Pengukuran variabelnya berdasarkan return on

asset Dengan rumus:

Aktiva

Total

pajak

setelah

bersih

Laba

t

asse

on

Return

Teknik Analisis Data

1.Menghitung Variabel-variabel penelitian

...kali

Kas

Rata

Rata

Penjualan

kas

Perputaran

...kali

Piutang

Rata

Rata

Penjualan

piutang

Perputaran

...kali

Persediaan

Rata

Rata

Penjualan

Pokok

Harga

persediaan

Perputaran

asset

Total

pajak

setelah

bersih

Laba

asset

on

Return

2. Menentukan regresi linier berganda

Bentuk persamaan dari regresi linier berganda ini adalah: P = a + b1Pk + b2Pp + b3Pper + e

Keterangan: P = Profitabilitas, a = Konstanta, b1,b2, b3 = Koefisien regresi variabel bebas, Pk= Perputaran kas, Pp = Perputaran piutang, Pper = Perputaran persediaan, e = standar error. Setelah diketahui persamaan regresi maka hubungan antara variabel bebas dan variabel terikat di tafsirkan berdasarkan atas nilai koefisien dari variabel bebas. Untuk mempermudah perhitungan regresi linier berganda di atas dihitung dengan menggunakan program SPSS 20.

3. Uji Asumsi Klasik

a. Uji Multikolinearitas

Jika nilai

Variance Inflation Factor

(VIF) tidak lebih dari 10 dan nilai

Tolerance

(TOL)

tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolineritas

VIF = 1/

Tolerance

, jika VIF = 10 maka

Tolerance

= 1/10 = 0,1. Semakin tinggi VIF

maka semakin rendah

Tolerance

.

b. Uji Heteroskedastisitas

Deteksi adanya heteroskedastisitas yaitu dengan melihat ada tidaknya pola

tertentu pada grafik; dimana sumbu X adalah Y yang telah diprediksi dan sumbu

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui korelasi antar anggota serangkaian

data observasi baik data

time series

maupun

cross section

. Menurut Santoso

(2009:219), secara umum untuk menentukan autokorelasi bisa diambil patokan

sebagai berikut:

Angka D-W di bawah -2 berarti ada autokorelasi positif.

Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

Angka D-W di atas +2 berarti ada autokorelasi negatif.

d. Uji Normalitas

Uji normalitas dalam penelitian ini dapat dilakukan dengan pendekatan grafik Uji

normalitas menguji apakah dalam sebuah model regresi, baik variabel dependen

maupun variabel independen atau keduanya mempunyai distribusi normal atau

tidak.

4. Uji Kelayakan Model a. Koefisien determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu (Ghozali, 2011:97).

Interpretasi: 1) Jika R2 mendekati 1 (semakin besar nilai R2), menunjukkan bahwa sumbangan atau kontribusi variabel independen terhadap variabel dependen secara simultan semakin kuat, 2) Jika R2 mendekati 0 (semakin kecil nilai R2), menunjukkan bahwa sumbangan atau kontribusi variabel independen terhadap variabel dependen secara simultan semakin lemah.

b. Uji F

Kriteria pengujian secara uji F dengan tingkat signikan α = 5% yaitu sebagai berikut (Santoso, 2009: 331): (1) Jika p-value (pada kolom Sig.) > α (0,05) maka H0 tidak berhasil ditolak yang berarti variabel bebas secara simultan tidak berpengaruh signifikan terhadap variabel terikat; (2) Jika p-value (pada kolom Sig.) < α (0,05) maka H0 ditolak yang berarti variabel bebas secara simultan berpengaruh signifikan terhadap varaibel terikat

5. Pengujian Hipotesis

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011:98). Dalam hal ini untuk menguji pengaruh perputaran kas, perputaran piutang dan perputaran persediaan secara parsial terhadap profitabilitas pada perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia. Adapun kriteria pengujian secara parsial dengan tingkat signifikan (α) = 0,05 sebagai berikut: (1) Jika p-value (pada kolom Sig.) > α (0,05) maka H0 tidak berhasil ditolak yang berarti variabel bebas secara parsial tidak berpengaruh signifikan terhadap variabel terikat; (2) Jika p-value (pada kolom Sig.) <

α (0,05) maka H0 ditolak yang berarti variabel bebas secara parsial berpengaruh signifikan terhadap variabel terikat.

ANALISIS DAN PEMBAHASAN

Penelitian dilakukan pada perusahaan pakan ternak di Bursa Efek Indonesia selama periode 2008-2012 menggunakan data laporan keuangan tahunan. Sebelum membahas pengaruh perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas, terlebih dahulu akan dihitung besarnya perputaran kas, perputaran piutang, perputaran persediaan serta profitabilitas selama periode 2008-2012.

Tabel 1

Perputaran Kas Perusahaan Pakan Ternak Periode 2008-2012

(Dalam Kali)

Emiten 2009 2010 Tahun 2011 2012

PT Charoen Pokphand Indonesia Tbk 37.12 17.69 16.38 23.28 PT Japfa Comfeed Indonesia Tbk 30.14 21.70 19.67 20.98 PT Sierad Produce Tbk 98.09 129.17 92.56 63.76 PT Malindo Feedmill Tbk 41.67 21.58 25.56 37.69

Rata-rata 51.76 47.54 38.54 36.43

Sumber: data diolah

Dengan memperhatikan tabel 1 di atas, dapat diketahui perputaran kas perusahaan pakan ternak tahun 2009-2012 cenderung berfluktuatif. Secara rata-rata untuk seluruh sampel selama empat tahun tahun pengamatan perputaran kas menunjukkan penurunan. Perputaran kas yang semakin rendah mengakibatkan banyaknya uang kas yang tidak produktif sehingga akan mengurangi profitabilitas perusahaan.

Tabel 2

Perputaran Piutang Perusahaan Pakan Ternak Periode 2008-2012

(Dalam Kali)

Emiten 2009 2010 Tahun 2011 2012

PT Charoen Pokphand Indonesia Tbk 18.43 17.32 16.21 13.76 PT Japfa Comfeed Indonesia Tbk 19.85 17.90 21.80 23.93 PT Sierad Produce Tbk 11.07 10.26 11.59 9.05 PT Malindo Feedmill Tbk 14.39 18.51 21.32 19.10

Rata-rata 15.94 16.00 17.73 16.46

Sumber: data diolah

Dengan memperhatikan tabel 2 di atas, dapat diketahui perputaran piutang PT Charoen Pokphand Indonesia Tbk dan PT Sierad Produce Tbk tahun 2009-2012 cenderung mengalami penurunan, sedangkan perputaran piutang PT Japfa Comfeed Indonesia Tbk dan PT Malindo Feedmill Tbk cenderung berfluktuatif karena pada tahun 2009-2010 mengalami penurunan, untuk tahun 2011-2012 menunjukkan peningkatan. Secara rata-rata untuk seluruh sampel selama empat tahun tahun pengamatan perputaran piutang berfluktuatif.Dalam satu tahun rata-rata dana yang tertanam dalam piutang berputar selama tahun 2009-2012 berkisar 15,94 x – 17,73 x. Tinggi rendahnya perputaran piutang mempunyai efek langsung terhadap besar kecilnya modal yang diinvestasikan kedalam piutang. Makin tinggi perputarannya, berarti makin pendek waktu terikat modal terhadap piutang, sehingga untuk mempertahankan penjualan kredit tertentu, dengan naiknya perputaran akan dibutuhkan jumlah modal yang lebih kecil yang diinvestasikan dalam piutang.

Tabel 3

Perputaran Persediaan Perusahaan Pakan Ternak Periode 2008-2012

(Dalam Kali)

Emiten 2009 2010 Tahun 2011 2012

PT Charoen Pokphand Indonesia Tbk 7.74 7.24 7.21 5.90 PT Japfa Comfeed Indonesia Tbk 5.53 5.08 5.42 4.66

PT Sierad Produce Tbk 9.63 8.22 7.07 6.21

PT Malindo Feedmill Tbk 11.77 13.82 12.21 10.81

Rata-rata 8.67 8.59 7.98 6.90

Sumber: data diolah

Dengan memperhatikan tabel 3 di atas, dapat diketahui perputaran persediaan PT Charoen Pokphand Indonesia Tbk, PT Japfa Comfeed Indonesia Tbk, dan PT Sierad Produce Tbk tahun 2007-2011 cenderung mengalami penurunan, sedangkan perputaran pesediaanPT Malindo Feedmilk Tbk cenderung berfluktuatif karena pada tahun 2011-2012 mengalami penurunan, untuk tahun 2009-2010 menunjukkan peningkatan. Dana yang tertanam dalam persediaan (inventory) berputar rata-rata 6,90 x – 8,67 x selama tahun 2009-2012.

Tabel 4

Profitabilitas Perusahaan Pakan Ternak Periode 2008-2012

(Dalam %)

Emiten Tahun

2009 2010 2011 2012 PT Charoen Pokphand Indonesia Tbk 30.15 33.91 45.21 37.33 PT Japfa Comfeed Indonesia Tbk 13.42 13.74 7.87 9.83

PT Sierad Produce Tbk 2.27 2.97 0.89 0.46

PT Malindo Feedmill Tbk 8.58 18.62 15.44 16.80

Rata-rata 13.61 17.31 17.35 16.11

Sumber: data diolah

Berdasarkan Tabel 4 diketahui bahwa profitabilitas yang diukur dengan return on asset

(ROA) tertinggi selama periode penelitian adalah return on asset (ROA) PT Charoen Pokphand Indonesia Tbk, yaitu sebesar 45,21% dan yang terkecil adalah return on asset

(ROA) PT Sierad Produce Tbk yaitu sebesar 0,46%. Secara rata-rata untuk seluruh sampel selama empat tahun periode pengamatan nilai return on asset (ROA) berkisar antara 13,61% - 17,35%. Semakin tinggi profitabilitas yang dihasilkan perusahaan menandakan semakin efektif operasional manajemen dalam mendayagunakan sumber daya untuk menghasilkan laba. Laba yang dicapai oleh perusahaan merupakan salah satu tujuan pokok perusahaan dan sebagai tolak ukur yang dipakai manajer, pemegang saham, dan kreditor dalam memprediksi kemampuan perusahaan dalam menghasilkan laba yang akan datang dan dapat mengevaluasi secara lebih baik tentang peluang untuk bisa memperoleh kembali pembayaran atas investasi.

Menentukan Persamaan Regresi Linier Berganda

Tujuan digunakan persamaan regresi linier berganda adalah untuk melakukan pendugaan atau taksiran variasi nilai suatu variabel terikat yang disebabkan oleh variasi nilai suatu variabel bebas. Dengan demikian dalam penelitian ini, fungsi dari persamaan

regresi linier berganda adalah untuk melakukan pendugaan terhadap variabel terikat, apabila terjadi perubahan pada perputaran kas, perputaran piutang dan perputaran persediaan yang mempengaruhi profitabilitas.

Persiapan data untuk regresi linier berganda berupa tabel dibawah ini: Tabel 5

Persiapan Data Untuk Regresi Linier Berganda Perusahaan Tahun Perputaran

kas (X1) Perputaran piutang (X2) Perputaran persediaan (X3) Profit (Y) PT Charoen Pokphand Indonesia Tbk

PT Japfa Comfeed Indonesia Tbk PT Sierad Produce Tbk PT Malindo Feedmill Tbk 2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012 30.14 21.70 19.67 20.98 37.12 17.69 16.38 23.28 98.09 79.17 92.56 63.76 41.67 21.58 25.56 37.69 19.85 17.90 21.80 23.93 18.43 17.32 16.21 13.76 11.07 10.26 11.59 9.05 14.39 18.51 21.32 19.10 5.53 5.08 5.42 4.66 7.74 7.24 7.21 5.90 9.63 8.22 7.07 6.21 11.77 13.82 12.21 10.81 13.42 13.74 7.87 9.83 30.15 33.91 45.21 37.33 2.27 2.97 .89 .46 8.58 18.62 15.44 16.80

Sumber: Diolah (Tabel 1, 2, 3, dan 4)

Berdasarkan persiapan data tersebut di atas, selanjutnya diolah menggunakan program SPSS, maka diperoleh informasi nilai a, b1, b2 sebagaimana yang tersaji pada Tabel 6 berikut ini.

Tabel 6

Hasil Uji Regresi Linier Berganda Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) 64.130 21.527 Perputaran kas -.531 .151 -1.062 Perputaran piutang -1.685 .934 -.543 Perputaran persediaan .161 .961 .033

a. Dependent Variable: Profitabilitas

Sumber: data diolah SPSS

Berdasarkan pada Tabel 6, persamaan regresi yang di dapat adalah: Y = 64,130 – 0,531Pk – 1,685Pp + 0,161Pper + e

Uji Asumsi Klasik Uji Normalitas

Hasil uji normalitas data menggunakan One Sample Kolmogorov Smirnov Test, diperoleh hasil sebagai berikut: angka signifikansi sebesar 0,354 untuk perputaran kas, angka signifikansi sebesar 0,939 untuk perputaran persediaan, angka signifikansi sebesar 0,721 untuk perputaran persediaan, dan angka signifikansi sebesar 0,697 untuk profitabilitas. Dari hasil keseluruhan data yang telah diuji dengan menggunakan One Sample

Kolmogorov Smirnov Test dapat disimpulkan bahwa data perusahaan pakan ternak memiliki

data normal, hal tersebut dikarenakan semua data tersebut memiliki Asymp. Sig > 0,05. Uji Multikolinieritas

Hasil perhitungan statistik nilai Variance Inflation Factor (VIF) dan Tolerance tersaji pada Tabel 7

Tabel 7

Hasil Uji Multikolinearitas

CoefficientsaModel Collinearity Statistics

Tolerance VIF 1

Perputaran kas .418 2.393

Perputaran piutang .421 2.375

Perputaran persediaan .988 1.012

a. Dependent Variable: Profitabilitas

Sumber: data diolah SPSS

Berdasar hasil output SPSS pada bagian coefficient diperoleh nilai Variance Inflation

Factor (VIF) perputaran kas sebesar 2,393, perputaran piutang sebesar 2,375 dan perputaran

persediaan sebesar 1,012 dengan demikian menunjukkan tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Nilai tolerance mendekati 1 untuk perputaran kas sebesar 0,418, perputaran piutang sebesar 0,421 dan perputaran persediaan sebesar 0,988. Jadi dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

Uji Autokorelasi

Hasil perhitungan dengan SPSS diperoleh nilai statistik Durbin Watson sebagai berikut:

Tabel 8

Hasil Uji Autokorelasi Model Summaryb

Model Durbin-Watson

1 1.019a

a. Predictors: (Constant), Perputaran persediaan, Perputaran piutang, Perputaran kas.

b. Dependent Variable: Profitabilitas

Sumber: data diolah SPSS

Berdasarkan Tabel 8 hasil perhitungan autokorelasi diperoleh nilai Durbin Watson

adalah sebesar 1,019. Dengan demikian model regresi yang akan digunakan tidak terdapat masalah autokorelasi.

1 0

-1 -2

-3

Regression Standardized Predicted Value 2 1 0 -1 -2 Re gres sio n S tud ent ized Re sid ual

Dependent Variable: Profitabilitas Scatterplot

Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED. Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika tidak ada pola yang jelas serta titik menyebar di atas dan dibawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

Sumber: data diolah SPSS

Gambar 2

Gambar Hasil Uji Heteroskedastisitas

Dari grafik Scatterplot yang dihasilkan SPSS terlihat hampir semua titik menyebar secara acak, tidak membentuk pola tertentu yang jelas serta tersebar di atas maupun dibawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk mengetahui struktur modal berdasar masukan dari variabel independennya.

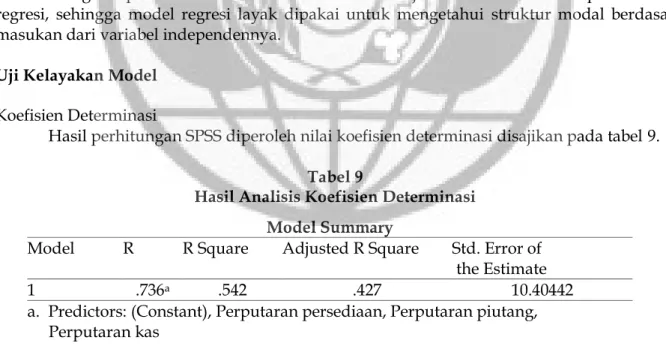

Uji Kelayakan Model Koefisien Determinasi

Hasil perhitungan SPSS diperoleh nilai koefisien determinasi disajikan pada tabel 9. Tabel 9

Hasil Analisis Koefisien Determinasi Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .736a .542 .427 10.40442

a. Predictors: (Constant), Perputaran persediaan, Perputaran piutang, Perputaran kas

Sumber: data diolah SPSS

Berdasarkan tabel 9 dapat diketahui nilai koefisien determinasi (R2) sebesar 0,542 atau 54,2% artinya variabilitas variabel profitabilitas dapat dijelaskan oleh variabilitas variabel perputaran kas, perputaran piutang dan perputaran persediaan sebesar 54,2%, sedangkan sisanya sebesar 45,8%, dijelaskan oleh variabel lain yang tidak dimasukkan dalam model regresi ini.

Uji F

Tabel 10

Hasil Perhitungan Uji F

ANOVA

aModel

Sum of Squares df

Mean Square

F

Sig.

1

Regression

1536.923

3

512.308

4.733

.021

aResidual

1299.023

12

108.252

Total

2835.947

15

a. Dependent Variable: Profitabilitas

b. Predictors: (Constant), Perputaran persediaan, Perputaran piutang,

Perputaran kas

Sumber: data diolah SPSS

Uji ANOVA menghasilkan nilai F hitung sebesar 4,733 dengan tingkat signifikansi 0,021. Karena probabilitas signifikansi jauh lebih kecil dari 0,05 (=5%), maka dapat disimpulkan bahwa model yang dihasilkan baik dan dapat digunakan untuk analisis selanjutnya.

Pengujian Hipotesis

Dari hasil pengujian hipotesis secara parsial dengan menggunakan SPSS didapat hasil uji t seperti yang tersaji pada Tabel 11.

Tabel 11

Hasil Pengujian Hipotesis

Variabel Sign Alpha () Keterangan

Perputaran kas (X1) 0,004 0,05 Berpengaruh Signifikan Perputaran piutang (X2) 0,096 0,05 Tidak Berpengaruh Signifikan Perputaran persediaan (X3) 0,870 0,05 Tidak Berpengaruh Signifikan Sumber: data diolah SPSS

Pengaruh perputaran kas terhadap profitabilitas

Dengan menggunakan tingkat signifikansi = 0,05 diperoleh nilai sig variabel perputaran kas sebesar 0,005 lebih kecil dari tingkat signifikansi = 0,05. Hal ini berarti bahwa perputaran kas berpengaruh signifikan terhadap profitabilitas. Perputaran kas berpengaruh signifikan terhadap profitabilitas karena perputaran kas merupakan perbandingan antara penjualan bersih dengan jumlah rata-rata kas. Rahma (2011) menyatakan bahwa perputaran kas menunjukkan kemampuan kas dalam menghasilkan pendapatan, sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik, ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar (Riyanto, 2012). Sebuah perusahaan dalam menjalankan operasionalnya membutuhkan dana yang sangat besar, baik untuk produksi maupun investasi. Kebutuhan dana ini tidak dapat sepenuhnya dipenuhi menggunakan modal. Perusahaan yang memiliki rasio lancer yang semakin besar, maka menunjukkan semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hal ini menunjukkan perusahaan melakukan penempatan dana yang besar pada sisi aktiva lancar. Untuk dapat memperlancar dan memperbesar alat-alat likuidnya, maka perusahaan harus meningkatkan volume penjualannya, baik penjualan tunai maupun penjualan secara kredit. Disamping itu juga perusahaan harus melakukan pengaturan terhadap pengeluaran dan penerimaan kasnya. dengan adanya peningkatan volume penjualan ini diharapkan akan menambah alat-alat

likuid perusahaan dalam hal ini yaitu kas maupun piutang. Jika likuiditas suatu perusahaan meningkat maka perusahaan tidak kesulitan dalam memenuhi kewajibannya. Oleh karena terdapat kemungkinan yang lebih besar bahwa perusahaan akan dapat membayar kewajibannya tepat pada waktunya (Khajar, 2010).

Pengaruh perputaran piutang terhadap profitabilitas

Dengan menggunakan tingkat signifikansi = 0,05 diperoleh nilai sig variabel perputaran kas sebesar 0,096 lebih besar dari tingkat signifikansi = 0,05. Hal ini berarti bahwa perputaran piutang berpengaruh tidak signifikan terhadap profitabilitas. Hasil penelitian mendukung penelitian Suarnami, dkk (2012) perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas. Hal ini berarti perputaran piutang tidak berperan secara langsung dalam mendukung peningkatan profitabilitas pada perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia. Perputaran piutang berpengaruh tidak signifikan terhadap profitabilitas karena tingkat perputaran piutang rendah berarti piutang dagang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai atau menunjukkan modal kerja yang ditanamkan dalam piutang besar. Menurut Sartono (2010:119) secara konseptual perputaran piutang menyatakan periode berputarnya menunjukkan semakin cepat perusahaan kembali menjadi kas. Manajer piutang perusahaan harus bisa menambah penjualan kreditnya dan menjaga rata-rata piutang harus tetap rendah supaya perputarannya meningkat (Putra, 2012). Bertambahnya penjualan kredit diharapkan dapat meningkatkan laba, sehingga profitabilitas juga meningkat. Kebanyakan perusahaan besar menjual produksinya dengan cara kredit sehingga nantinya akan menimbulkan piutang. Hal ini bertujuan untuk dapat mempertahankan langganan yang sudah ada dan untuk menarik langganan yang baru. Piutang mempunyai tingkat likuiditas yang lebih tinggi daripada persediaan, karena perputaran dari piutang ke kas membutuhkan satu langkah saja. Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang menjual produknya dengan kredit (Martini dan Sugiharto, 2005:134).

Pengaruh perputaran persediaan terhadap profitabilitas

Dengan menggunakan tingkat signifikansi = 0,05 diperoleh nilai sig variabel perputaran persediaan sebesar 0,870 lebih besar dari tingkat signifikansi = 0,05. Hal ini berarti bahwa perputaran persediaanberpengaruh tidak signifikan terhadap profitabilitas. Perputaran persediaan berpengaruh tidak signifikan terhadap profitabilitas karena tingkat perputaran persediaannya rendah maka kemungkinan semakin kecil perusahaan akan memperoleh keuntungan. Munawir (2010) menyatakan bahwa semakin rendah tingkat perputaran persediaan akan memperbesar resiko terhadap kerugian yang disebabkan karena peningkatan harga atau karena perubahan selera konsumen, disamping itu akan menambah ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut. Perusahaan manufaktur selalu berhubungan dengan persediaan karena kegiatan produksi yang dilakukan selalu berhubungan dengan persediaan karena kegiatan produksi yang dilakukan selalu membutuhkan adanya barang yang siap untuk digunakan sepanjang waktu. Periode perputaran persediaan perlu diperhatikan untuk mengetahui berapa lama waktu yang dibutuhkan oleh perusahaan untuk menghabiskan persediaan dalam proses produksinya. Hal ini dikarenakan semakin lama periode perputaran persediaan, maka semakin banyak biaya yang harus dikeluarkan oleh perusahaan untuk menjaga agar persediaan di gudang tetap baik. Oleh karena itu, diperlukan adanya tingkat perputaran persediaan yang tinggi untuk mengurangi biaya yang timbul, karena kelebihan persediaan. Dilihat dari segi biaya, apabila perputaran persediaan semakin lama, maka persediaan menumpuk, sehingga biaya yang dikeluarkan untuk pemeliharaan semakin tinggi hal ini akan semakin memperkecil laba. Karena laba merupakan hasil dari pendapatan dikurangi biaya. Sehingga semakin besar biaya yang harus ditanggung perusahaan, semakin kecil laba yang akan didapat.

Besarnya tingkat perputaran persediaan tergantung pada sifat barang letak perusahaan dan jenis perusahaan. Tingkat perputaran persediaan yang rendah dapat disebabkan over

invesment dalam persediaan. Sebaliknya tingkat perputaran persediaan yang tinggi

menunjukkan dana yang diinvestasikan pada persediaan efektif menghasilkan laba. Dengan demikian tingkat perputaran persediaan yang lebih tinggi menunjukkan suatu keadaan yang baik, karena dana yang diinvestasikan pada persediaan produktivitasnya rendah.

SIMPULAN DAN SARAN Simpulan

Perputaran kas berpengaruh signifikan terhadap profitabilitas perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia.

Perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia.

Perputaran persediaan tidak berpengaruh signifikan terhadap terhadap profitabilitas perusahaan industri pakan ternak yang terdaftar di Bursa Efek Indonesia

Saran

Bagi perusahaan, agar lebih memperhatikan kebijakan kredit yang ditetapkan, karena berdasarkan hasil penelitian ini perusahaan pakan ternak rata-rata peningkatan piutang usaha lebih tinggi dari pada rata-rata peningkatan penjualannya, sehingga penjualan kredit yang dilakukan perusahaan tidak berkontribusi dalam meningkatkan penjualan.

Bagi peneliti selanjutnya, diharapakan meneliti variabel lain yang mempengaruhi profitabilitas perusahaan, karena dalam penelitian ini terbukti perputaran piutang dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas perusahaan industri pakan ternak.

DAFTAR PUSTAKA

Atmaja, L.S. 2008. Teori & Praktek Manajemen Keuangan. CV. Andi Offset. Yogyakarta. Baridwan, Z. 2008. Intermediate Accounting. Edisi kedelapan. BPFE. Yogyakarta.

Basyaib, F. 2007. Keuangan Perusahaan. Edisi pertama. Penerbit Kencana Prenada media group. Jakarta.

Ghozali, I. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan kelima. Badan Penerbit Universitas Diponegoro. Semarang.

Hanafi, M.M. 2011. Manajemen Keuangan. Edisi satu. Cetakan keempat. BPFE. Yogyakarta. Hanafi, M., dan A. Halim. 2007. Analisis Laporan Keuangan. Edisi Kesatu. Penerbit UPP

Sekolah Tinggi Ilmu Manajemen YKPN. Yogyakarta.

Harahap, S.S. 2008. Analisis Kritis atas Laporan Keuangan. PT. Raja Grafindo Persada. Jakarta. Indriantoro, N. dan B. Supomo. 2006. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen. BPFE. Yogyakarta.

Khajar, N. 2010. Pengaruh Hutang Terhadap Laba Usaha Pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI). Jurnal Penelitian. Fakultas Ekonomi Universitas Sumatera Utara

Kasmir. 2008. Analisis Laporan Keuangan. PT Rajagrafindo Persada. Jakarta.

Kieso, D.E. 2010. Akuntansi Intermediate. Edisi Kesepuluh. Cetakan Kesatu. Jilid Satu. Penerbit Erlangga. Jakarta.

Lestari, E. 2010. Pengaruh modal kerja dan leverage terhadap Profitabilitas perusahaan otomotif yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi. Universitas Sumatera Utara. Medan.

Martini, D dan T. Sugiharto. 2005. Efektifitas dan Kebutuhan Modal Kerja Serta Pengaruhnya Terhadap Volume Penjualan, Pendapatan Penjualan dan Laba Bersih

Perum Perumnas (Studi Kasus Tahun 1999–2003). Majalah Ekonomi dan Komputer 3

(12): 131-144.

Martono. 2010. Akuntansi Keuangan Menengah. Edisi Kesatu. Cetakan Kesatu. Badan Penerbit Fakultas Ekonomi. Yogyakarta.

Martono dan A. Harjito. 2003. Manajemen Keuangan. UPP AMP YKPN. Yogyakarta.

Munawir, S. 2010. Analisa Laporan Keuangan. Cetakan kelima. PT. Raja Grafindo Persada. Jakarta.

Purba. L. J. R. 2011. Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Dividen, Ukuran Perusahaan, Profitabilitas Terhadap Kebijakan Hutang (Studi Kasus Pada Perusahaan Non Keuangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2009). Skripsi. Fakultas Ekonomi. Universitas Diponegoro. Semarang.

Purnamasari, I. 2010. Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada PT. Ultra Jaya Milk Di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara. Medan. Putra. M. 2012. Analisis Penggunaan Hutang Terhadap Profitabilitas Pada Perusahaan

Telekomunikasi Yang Go Public di BEI Periode 2004-2009. Skripsi. Malang: Fakultas Ekonomi Universitas Islam Negeri.

Pramestia, D. 2011. Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada PT. Ultra Jaya Milk Di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi. Universitas Diponegoro. Semarang.

Raharjaputra. 2009. Analisis Penggunaan Modal Kerja Terhadap Profitabilitas Pada Perusahaan Telekomunikasi Yang Go Public di BEI Periode 2004-2009. Skripsi.Fakultas Ekonomi Universitas Islam Negeri. Malang

Rahma. N. 2011. Pengaruh Perputaran Piutang dan Perputaran kas Terhadap Laba Usaha Pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI).

Jurnal Penelitian. Fakultas Ekonomi .Universitas Sumatera Utara. Medan.

Riyanto, B. 2012. Dasar-Dasar Pembelajaran Perusahaan. Edisi keempat. Cetakan keduabelas. BPFE. Yogyakarta.

Santoso, S. 2009. Panduan Lengkap Menguasai Statistik dengan SPSS 17. Elex Media Komputindo. Jakarta.

Sartono, A. 2010. Akuntansi Keuangan Menengah, Edisi Kesatu, Cetakan Kesatu, Badan Penerbit Fakultas Ekonomi. Yogyakarta.

Sawir. 2005. Manajemen Keuangan. UPP AMP YKPN. Yogyakarta.

Sugiyono. 2012. Metode Penelitian Kombinasi. Cetakan Kedua. Alfabeta. Bandung.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep dan Aplikasi. Edisi pertama. Cetakan ketujuh. Penerbit Ekonisia. Yogyakarta.

Suarnami, L. K., I. W. Suwendra dan W. Cipta. 2012. Pengaruh Perputaran Piutang dan Periode Pengumpulan Piutang Terhadap Profitabilitas Pada Perusahaan Pembiayaan. e-Journal Bisma Universitas Pendidikan Ganesha Jurusan Manajemen (2).