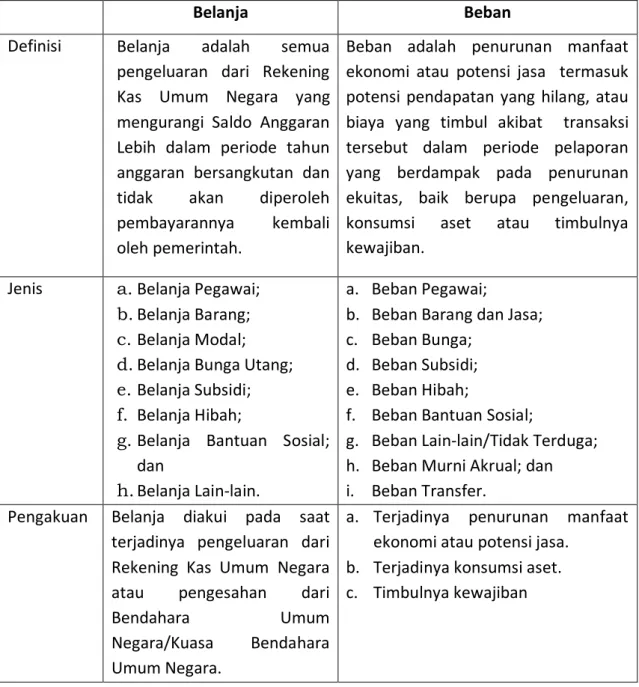

SELAYANG PANDANG PELAPORAN KEUANGAN BERBASIS AKRUAL

Oleh: Fitra Riadian dan Komang Ayu Kumaradewi

Pendahuluan

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 32 mengamanatkan bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan. Sesuai dengan amanat

Undang-Undang Keuangan Negara

tersebut, Pemerintah telah menetapkan Peraturan Pemerintah Nomor 24 Tahun

2005 tentang Standar Akuntansi

Pemerintahan. Standar Akuntansi

Pemerintahan tersebut menggunakan basis kas untuk pengakuan transaksi pendapatan, belanja dan pembiayaan, dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana.

Pasal 36 ayat (1) Undang-Undang

yang sama, menyatakan bahwa

pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya dalam 5 (lima) tahun, namun hingga tahun 2008 amanat tersebut belum dapat dilaksanakan. Oleh sebab itu, Pemerintah dan DPR membuat

kesepakatan bahwa implementasi

akuntansi berbasis akrual akan dimulai pada tahun 2015. Salah satu tindak lanjut atas kesepakatan tersebut, pada acara Rapat Kerja Nasional Akuntansi dan Pelaporan Keuangan Pemerintah yang

diselenggarakan pada tanggal 12

September 2013 telah dideklarasikan kebulatan tekat baik dari Pemerintah

Pusat maupun Pemerintah Daerah akan mensukseskan implementasi akuntansi berbasis akrual pada tahun 2015. Adapun deklarasi dimaksud ditandatangani oleh Menteri Keuangan mewakili penyusun Laporan Keuangan Pemerintah Pusat (LKPP),Menteri Pekerjaan Umum, Menteri Agama dan Menteri Dalam Negeri mewakili penyusun Laporan Keuangan

Kementerian/Lembaga (LKKL), dan

Gubernur Provinsi Sulawesi Selatan,

Bupati Kabupaten Bondowoso dan

Walikota Bandar Lampung mewakili penyusun Laporan Keuangan Pemerintah Daerah (LKPD) dengan disaksikan oleh Wakil Presiden Republik Indonesia.

Laporan keuangan yang dihasilkan dengan basis Akrual dimaksudkan untuk memberi manfaat lebih baik bagi para

pemangku kepentingan, baik para

pengguna maupun pemeriksa laporan

keuangan pemerintah, yaitu dapat

memberikan informasi yang lebih

komprehensif, tidak hanya capaian

realisasi anggaran, namun juga kinerja pengelolaan keuangan negara.

Dasar Hukum Penerapan Pelaporan Keuangan dengan Basis Akrual

Perubahan basis akuntansi berakibat pada perlunya perubahan terhadap

peraturan perundang-undangan yang

menjadi dasar hukumnya. Selain

mengubah basis Sistem Akuntansi

menjadi akrual, perubahan terhadap peraturan perundang-undangan tersebut sekaligus sebagai penyesuaian terhadap dinamika pengelolaan keuangan negara

yang terus berkembang. Dengan

demikian, diharapkan proses

implementasi akuntansi berbasis akrual pada tahun 2015 dapat berjalan dengan

baik.Adapun peraturan

perundang-undangan yang menjadi dasar hukum penerapan pelaporan keuangan berbasis akrual, antara lain:

a. Peraturan Pemerintah Nomor 71

Tahun 2010 tentang Standar

Akuntansi Pemerintah

Dalam menyusun Laporan Keuangan

dengan menggunakan Akuntansi,

diperlukan adanya Standar Akuntansi. Pada tahun 2005, telah dikeluarkan Peraturan Pemerintah Nomor 24

Tahun 2005 tentang Standar

Akuntansi Pemerintah (SAP), namun

masih menggunakan basis Kas

Menuju Akrual. Kemudian diterbitkan PP No.71 Tahun 2010 tentang Standar Akuntansi Pemerintah yang terdiri dari dua lampiran, yaitu Lampiran I yang berisi SAP Berbasis Akrual dan Lampiran II yang berisi SAP Berbasis Kas Menuju Akrual. Hal ini karena dari tahun 2010 hingga tahun 2014

pemerintah masih dapat

menggunakan SAP berbasis Kas Menuju Akrual, dan pada tahun 2015 harus menggunakan SAP Basis Akrual.

b. Peraturan Menteri Keuangan Nomor

213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Selain memerlukan Standar Akuntansi, dalam menyusun Laporan Keuangan juga diperlukan sistem (cara) dalam menyusun Laporan Keuangan. Untuk

itu, diterbitkan PMK

No.213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat berbasis akrual yang mengatur sistem dalam menyusun Laporan Keuangan Bendahara Umum Negara (LK-BUN), Sistem Akuntansi dan Pelaporan Keuangan Instansi (LKKL), Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Barang Milik Negara (L-BMN), termasuk tata cara

rekonsiliasi, reviu atas Laporan

Keuangan, dan Pernyataan Tanggung Jawab. Peraturan ini menggantikan

PMK No.171/PMK.05/2007 yang

mengatur system dalam menyusun Laporan Keuangan dengan basis Kas Menuju Akrual.

c. Peraturan Menteri Keuangan Nomor

214 Tahun 2013 tentang Bagan Akun Standar

Peraturan ini berisi tentang segmen-segmen Bagan Akun Standar yang menjadi pedoman dalam penyusunan RKA-KL/RDP-BUN, penyusunan DIPA,

pelaksanaan anggaran, pelaporan

keuangan Pemerintah Pusat, dan proses validasi transaksi keuangan Pemerintah Pusat.

d. Peraturan Menteri Keuangan Nomor

215 Tahun 2013 tentang Jurnal

Akuntansi Pemerintah pada

Pemerintah Pusat

PMK ini berisi tentang jurnal standar dan jurnal detail yang digunakan dalam pencatatan setiap transaksi

pelaporan keuangan pemerintah dengan basis akrual.

e. Peraturan Menteri Keuangan Nomor

219Tahun 2013 tentang Kebijakan Akuntansi Pemerintah Pusat

Peraturan ini berisi tentang kebijakan akuntansi yang dipilih dan dijadikan pedoman dalam pelaksanaan sistem dan prosedur akuntansi pemerintah pusat yang berbasisakrual.

f. Keputusan Direktur Jenderal

Perbendaharaan Nomor

KEP-224/PB/2013 tentang Kodefikasi

Segmen Akun pada Bagan Akun Standar

Keputusan ini berisi daftar kode akun (beserta uraian penjelasannya) yang digunakan dalam implementasi basis akrual. Pada Kepdirjen ini terdapat akun-akun pendapatan dan belanja yang digunakan dalam menyusun Laporan Realisasi Anggaran dan akun-akun pendapatan dan beban yang digunakan pada Laporan Operasional. Selain peraturan perundang-undangan yang telah disebutkan di atas, terdapat

beberapa dasar hukum penerapan

akuntansi berbasis akrual yang akan diterbitkan, antara lain:

a. Pernyataan Standar Akuntansi

Pemerintahan mengenai Pelaporan Badan Layanan Umum;

b. Pernyataan Standar Akuntansi

Pemerintahan mengenai Pendapatan pada Laporan Operasional;

c. Peraturan Menteri Keuangan

tentangSistem Akuntansi Hibah,

termasuk hibah langsung.

Peranan dan Tujuan Pelaporan Keuangan

Mengapa kita harus menyusun laporan

keuangan? Karena setiap entitas

pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur dalam bentuk laporan keuangan pada suatu periode pelaporan, untuk kepentingan:

1. Akuntabilitas

Mempertanggungjawabkan

pengelolaan sumber daya serta

pelaksanaan kebijakan yang

dipercayakan kepada entitas

pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

2. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan

suatu entitas pelaporan dalam

periode pelaporan sehingga

memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban dan ekuitas

pemerintah untuk kepentingan

masyarakat.

3. Transparansi

Memberikan informasi keuangan

yang terbuka dan jujur kepada

masyarakat berdasarkan

pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas

pertanggungjawaban pemerintah

dalam pengelolaan sumber daya yang

dipercayakan kepadanya dan

ketaatannya pada peraturan

4. Keseimbangan antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

5. Evaluasi Kinerja

Mengevaluasi kinerja entitas

pelaporan, terutama dalam

penggunaan sumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja yang direncanakan.

Selain bermanfaat dalam menilai

akuntabilitas, laporan keuangan juga harus dapat membantu para penggunanya

dalam membuat keputusan, baik

keputusan ekonomi, sosial maupun politik. Untuk mencapai kedua tujuan tersebut (akuntabilitas dan pengambilan keputusan), maka penggunaan basis akrual akan lebih membantu apabila dibandingkan dengan menggunakan basis kas menuju akrual karena antara lain:

1. Basis akrual dapat memberikan

gambaran yang utuh atas posisi keuangan pemerintah;

2. Basis akrual dapat menyajikan

informasi yang sebenarnya mengenai hak dan kewajiban pemerintah;

3. Basis akrual bermanfaat dalam

mengevaluasi kinerja pemerintah terkait biaya jasa layanan, efisiensi dan pencapaian tujuan.

Definisi Basis Akrual

Apakah yang dimaksud dengan Basis Akrual? Kerangka Konseptual Pernyataan Standar Akuntansi Pemerintah Lampiran I (KK-PSAP Lamp.I) Paragraf 43 dan 45 menyatakan basis akrual adalah suatu basis yang menyatakan bahwa:

Pendapatan diakui pada saat hak

untuk memperoleh pendapatan telah terpenuhi walaupun kas belum diterima di Rekening Kas Umum Negara/Daerah atau oleh entitas pelaporan.

Contoh:

Satker ABC memiliki Gedung yang disewa oleh Pihak Ke-III pada tanggal 28 Desember 2015 dengan harga sewa Rp10.000.000,-. Pembayaran diterima oleh Satker ABC dari Pihak Ke-III pada tanggal 3 Januari 2016. Atas transaksi diatas, pada tanggal 28 Desember 2015 telah terpenuhi hak

untuk memperoleh pendapatan

karena telah diselesaikannya transaksi

sewa-menyewa, walaupun

kas/pembayarannya belum diterima. Sehingga Satker ABC:

o Pada tanggal 28 Desember 2015

(atau pada laporan keuangan

tahun 2015) harus mencatat

adanya pendapatan sewa sebesar Rp 10.000.000,-.

o Pada saat menerima

kas/pembayaran pada tanggal 3

Januari 2016, tidak mencatat

adanya pendapatan sewa.

Beban diakui pada saat kewajiban

yang mengakibatkan penurunan nilai kekayaan bersih telah terpenuhi

Rekening Kas Umum Negara/Daerah atau entitas pelaporan.

Contoh:

Satker ABC menyewa Gedung Pihak Ke-III pada tanggal 28 Desember 2015 dengan harga sewa Rp 20.000.000,-. Satker ABC membayar sewa gedung tersebut pada tanggal 25 Januari 2016. Atas transaksi diatas, pada tanggal 28 Desember 2015 telah

terpenuhi kewajiban yang

mengakibatkan penurunan nilai

kekayaan bersih karena telah

diselesaikannya transaksi

sewa-menyewa, walaupun

kas/pembayarannya belum dilakukan. Sehingga Satker ABC:

o Pada tanggal 28 Desember 2015

(atau pada laporan keuangan

tahun 2015) harus mencatat

adanya beban sewa sebesar Rp 20.000.000,- .

o Pada saat pembayaran pada

tanggal 25 Januari 2016, tidak

mencatat adanya beban sewa.

Transaksi Pendapatan dan Beban

diatas dilaporkan dalam suatu laporan yang dinamakan Laporan Operasional

(LO), sehingga disebut sebagai

Pendapatan-LO dan Beban-LO.

Untuk Neraca, aset, kewajiban dan

ekuitas diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan

berpengaruh pada keuangan

pemerintah, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Hal ini berbeda bila dibandingkan dengan basis yang kita gunakan sampai

dengan penyusunan Laporan Keuangan tahun 2014, yaitu menggunakan basis kas menuju akrual, yaitu suatu basis yang menyatakan bahwa: (KK-PSAP Lamp II Par.40 & 41)

Pendapatan diakui pada saat kas

diterima di Rekening Kas Umum Negara/Daerah atau oleh entitas pelaporan.

Contoh:

Satker ABC memiliki Gedung yang disewa oleh Pihak Ke-III pada tanggal 28 Desember 2015 dengan harga sewa Rp 10.000.000,-. Pembayaran diterima oleh Satker ABC dari Pihak K-III pada tanggal 3 Januari 2016. Atas transaksi diatas, pendapatan sewa diakui pada saat kas diterima, yaitu pada tanggal 3 Januari 2016. Sehingga Satker ABC:

o Pada tanggal 28 Desember 2015

(atau pada laporan keuangan

tahun 2015) tidak mencatat

adanya pendapatan sewa.

o Pada saat menerima pembayaran

pada tanggal 3 Januari 2016, mencatat adanya pendapatan sewa sebesar Rp 10.000.000,-.

Belanja diakui pada saat kas

dikeluarkan dari Rekening Kas Umum

Negara/Daerah atau entitas

pelaporan. Contoh:

Satker ABC menyewa Gedung Pihak Ke-III pada tanggal 28 Desember 2015 dengan harga sewa Rp 20.000.000,-. Satker ABC membayar sewa gedung tersebut pada tanggal 25 Januari 2016. Atas transaksi diatas, belanja

kas/pembayarannya dilakukan, yaitu pada tanggal 25 Januari 2016. Sehingga Satker ABC:

o Pada tanggal 28 Desember 2015

(atau pada laporan keuangan

tahun 2015) tidak mencatat

adanya beban sewa.

o Pada saat melakukan

pembayaran pada tanggal 25 Januari 2016, mencatat adanya

beban sewa sebesar Rp

20.000.000,-.

Pada saat berlakunya basis akrual,

pencatatan transaksi pendapatan dan belanja dengan basis diatas masih dilaksanakan dan dilaporkan dalam

suatu laporan yang dinamakan

Laporan Realisasi Anggaran (LRA),

sehingga disebut sebagai

Pendapatan-LRA dan Belanja-LRA.

Untuk Neraca, pengakuannya adalah

sama seperti pada basis akrual.

Komponen Laporan Keuangan

Bila dibandingkan dengan akuntansi berbasis kas menuju akrual, terdapat 2 Laporan Keuangan baru pada laporan keuanganberbasis akrual, yaitu Laporan Operasional dan Laporan Perubahan Ekuitas. Dengan demikian komponen laporan keuangan pokok yang disusun oleh KLada 5, yaitu:

a. Laporan Realisasi Anggaran

b. Laporan Operasional

c. Laporan Perubahan Ekuitas

d. Neraca

e. Catatan atas Lapran Keuangan

Selain laporan keuangan pokok seperti disebut di atas, entitas pelaporan

wajib menyajikan laporan lain dan/atau

elemen informasi akuntansi yang

diwajibkan oleh ketentuan peraturan perundang-undangan.

Secara garis besar, masing-masing

komponenlaporan keuangan pokok

dijelaskan sebagai berikut:

a. Laporan Realisasi Anggaran (LRA)

Tujuan pelaporan realisasi anggaran

adalah memberikan informasi

realisasi dan anggaran entitas

pelaporan. Perbandingan antara

anggaran dan realisasinya

menunjukkan tingkat ketercapaian target-target yang telah disepakati antara legislatif dan eksekutif sesuai

dengan peraturan

perundang-undangan. Dengan kata lain, LRA mengungkapkan kegiatan keuangan

pemerintah pusat/daerah yang

menunjukkan ketaatan terhadap

APBN/APBD.

Adapun informasi yang tersaji dalam LRA adalah realisasi pendapatan-LRA dan belanja dari suatu entitas

pelaporan yang masing-masing

diperbandingkan dengan

anggarannya. Informasi tersebut

berguna bagi para pengguna laporan

dalam mengevaluasi keputusan

mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas dan ketaatan entitas pelaporan terhadap

anggaran, karena menyediakan

informasi sebagai berikut:

1. Informasi mengenai sumber,

alokasi dan penggunaan sumber daya ekonomi; dan

berguna dalam mengevaluasi kinerja pemerintah dalam hal

efisiensi dan efektivitas

penggunaan anggaran.

LRA juga dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi apakah:

1. telah dilaksanakan secara efisien,

efektif dan hemat;

2. telah dilaksanakan sesuai dengan

anggarannya (APBN/APBD); dan

3. telah dilaksanakan sesuai

peraturan perundang-undangan. Lebih lanjut, LRA akan dijelaskan

dalam Catatan atas Laporan

Keuangan (CaLK) dan memuat hal-hal

yang memengaruhi pelaksanaan

anggaran seperti kebijakan fiskal dan

moneter, sebab-sebab terjadinya

perbedaan yang material antara anggaran dan realisasinya, serta daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap perlu untuk dijelaskan.

Contoh format LRA:

1 PENDAPATAN

2 PENDAPATAN PERPAJAKAN

3 Pendapatan Pajak Penghas ilan xxx xxx xx xxx 4 Pendapatan Pajak Pertam bahan Nilai dan Penjualan Barang Mewah xxx xxx xx xxx 5 Pendapatan Pajak Bum i dan Bangunan xxx xxx xx xxx 6 Pendapatan Bea Perolehan Hak atas Tanah dan Bangunan xxx xxx xx xxx

7 Pendapatan Cukai xxx xxx xx xxx

8 Pendapatan Bea Mas uk xxx xxx xx xxx 9 Pendapatan Pajak Eks por xxx xxx xx xxx 10 Pendapatan Pajak Lainnya xxx xxx xx xxx 11 Jum lah Pendapatan Perpajakan (3 s /d 10)(3 s /d 10) xxx xxx xx xxx 12

13 PENDAPATAN NEGARA BUKAN PAJAK

14 Pendapatan Sum ber Daya Alam xxx xxx xx xxx 15 Pendapatan Bagian Pem erintah atas Laba xxx xxx xx xxx 16 Pendapatan Negara Bukan Pajak Lainnya xxx xxx xx xxx 17 Jum lah Pendapatan Negara Bukan Pajak (14 s /d 16)(14 s /d 16) xxx xxx xx xxx 18

19 PENDAPATAN HIBAH

20 Pendapatan Hibah xxx xxx xx xxx

21 Jum lah Pendapatan Hibah (20 s /d 20)(20 s /d 20) xxx xxx xx xxx 22 JUMLAH PENDAPATAN (11 + 17 + 21)(11 + 17 + 21) xxx xxx xx xxx 23 24 BELANJA 25 BELANJA OPERASI 26 Belanja Pegawai xxx xxx xx xxx 27 Belanja Barang xxx xxx xx xxx 28 Bunga xxx xxx xx xxx 29 Subs idi xxx xxx xx xxx 30 Hibah xxx xxx xx xxx

31 Bantuan Sos ial xxx xxx xx xxx

32 Belanja Lain-lain xxx xxx xx xxx

33 Jumlah Belanja Operasi (26 s/d 32)(26 s /d 32) xxx xxx xx xxx 34

35 BELANJA MODAL xxx xxx xx xxx

36 Belanja Tanah xxx xxx xx xxx

37 Belanja Peralatan dan Mes in xxx xxx xx xxx 38 Belanja Gedung dan Bangunan xxx xxx xx xxx 39 Belanja Jalan, Irigas i dan Jaringan xxx xxx xx xxx 40 Belanja As et Tetap Lainnya xxx xxx xx xxx 41 Belanja As et Lainnya xxx xxx xx xxx 42 Jumlah Belanja Modal (36 s/d 41)(36 s /d 41) xxx xxx xx xxx 43 JUMLAH BELANJA (33 + 42)(33 + 42) xxx xxx xx xxx 44

45 TRANSFER

46 DANA PERIMBANGAN

47 Dana Bagi Has il Pajak xxx xxx xx xxx 48 Dana Bagi Has il Sum ber Daya Alam xxx xxx xx xxx

49 Dana Alokas i Um um xxx xxx xx xxx

50 Dana Alokas i Khus us xxx xxx xx xxx 51 Jum lah Dana Perim bangan (47 s /d 50)(47 s /d 50) xxx xxx xx xxx 52

53 TRANSFER LAINNYA (disesuaikan dengan program yang ada)

54 Dana Otonom i Khus us xxx xxx xx xxx

55 Dana Penyes uaian xxx xxx xx xxx

56 Jum lah Trans fer Lainnya (54 s /d 55)(54 s /d 55) xxx xxx xx xxx 57 JUMLAH TRANSFER (51 + 56)(51 + 56) xxx xxx xx xxx 58 JUMLAH BELANJA DAN TRANSFER (43 + 57)(43 + 57) xxx xxx xx xxx 59

60 SURPLUS / DEFISIT (22 - 58)(22 - 58) xxx xxx xx xxx PEMERINTAH PUSAT

LAPORAN REALISASI ANGGARAN

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1 da n 20X0 (Dalam Rupiah) NO. URAIAN Anggaran 20X1 Realisasi 20X1 (%) Realisasi 20X0

Apabila dibandingkan dengan LRA pada saat memberlakukan basis kas menuju akrual, perbedaannya adalah dalam LRA pada saat memberlakukan basis akrual tidak ada lagi pencatatan atas pendapatan non kas dan belanja non kas. LRA hanya mencatat transaksi kas, transaksi non kas dicatat dalam Laporan Operasional.

Contoh transaksi non kas adalah

pendapatan hibah dalam bentuk barang

yang tidak akan dicatat sebagai

pendapatan pada LRA namun dicatat sebagai pendapatan hibah pada LO.

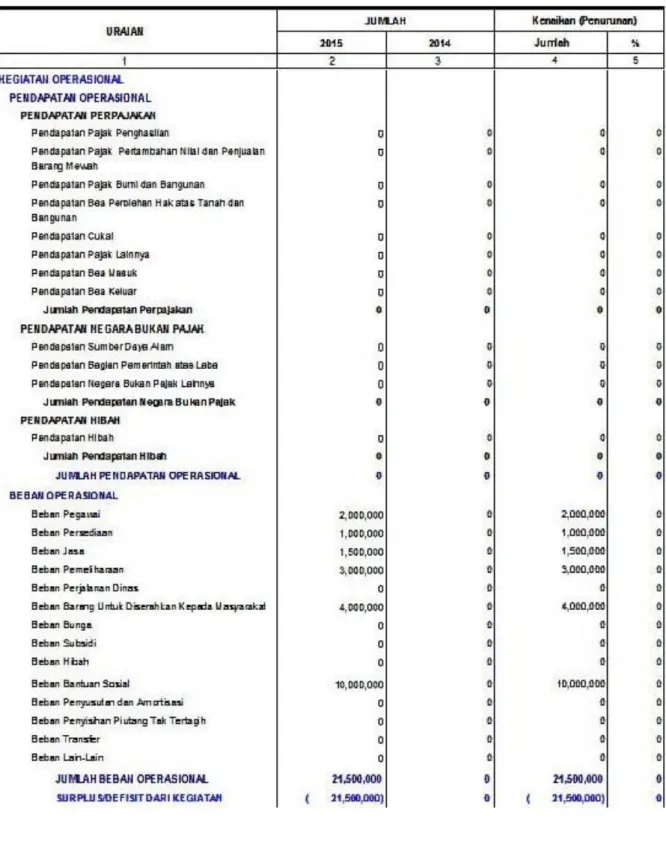

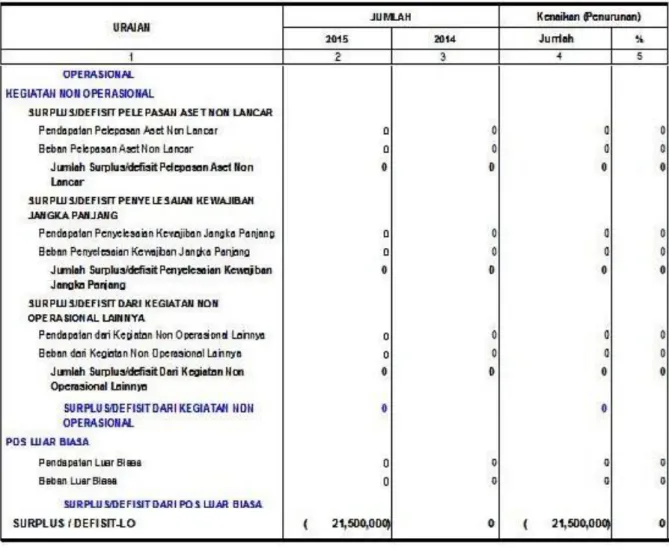

b. Laporan Operasional (LO)

Tujuan pelaporan operasi adalah

memberikan informasi tentang

kegiatan operasional keuangan yang tercerminkan dalam pendapatan-LO,

beban, dan surplus/defisit

operasional dari suatu entitas

pelaporan. Di samping melaporkan

kegiatan operasional, LO juga

melaporkan transaksi keuangan dari kegiatan non-operasional dan pos luar biasa yang merupakan transaksi di luar tugas dan fungsi utama entitas.

61 PEMBIAYAAN

62 PENERIMAAN

63 PENERIMAAN PEMBIAYAAN DALAM NEGERI

64 Penggunaan SAL xxx xxx xx xxx 65 Penerimaan Pinjaman Dalam Negeri - Sektor Perbankan xxx xxx xx xxx 66 Penerimaan Pinjaman Dalam Negeri - Obligasi xxx xxx xx xxx 67 Penerimaan Pinjaman Dalam Negeri - Lainnya xxx xxx xx xxx 68 Penerimaan dari Divestasi xxx xxx xx xxx 69 Penerimaan Kembali Pinjaman kepada Perusahaan Negara xxx xxx xx xxx 70 Penerimaan Kembali Pinjaman kepada Perusahaan Daerah xxx xxx xx xxx 71 Jumlah Penerimaan Pembiayaan Dalam Negeri (64 s/d 70)(64 s/d 70) xxx xxx xx xxx 72

73 PENERIMAAN PEMBIAYAAN LUAR NEGERI

74 Penerimaan Pinjaman Luar Negeri xxx xxx xx xxx 75 Penerimaan Kembali Pinjaman kepada Lembaga Internasional xxx xxx xx xxx 76 Jumlah Penerimaan Pembiayaan Luar Negeri (74 s/d 75)(74 s/d 75) xxx xxx xx xxx

77 JUMLAH PENERIMAAN PEMBIAYAAN (71 + 76)(71 + 76) xxx xxx xx xxx

78

79 PENGELUARAN

80 PENGELUARAN PEMBIAYAAN DALAM NEGERI

81 Pembayaran Pokok Pinjaman Dalam Negeri - Sektor Perbankan xxx xxx xx xxx 82 Pembayaran Pokok Pinjaman Dalam Negeri - Obligasi xxx xxx xx xxx 83 Pembayaran Pokok Pinjaman Dalam Negeri - Lainnya xxx xxx xx xxx 84 Pengeluaran Penyertaan Modal Pemerintah (PMP) xxx xxx xx xxx 85 Pemberian Pinjaman kepada Perusahaan Negara xxx xxx xx xxx 86 Pemberian Pinjaman kepada Perusahaan Daerah xxx xxx xx xxx 87 Jumlah Penerimaan Pembiayaan Dalam Negeri (81 s/d 86)(81 s/d 86) xxx xxx xx xxx 88

89 PENGELUARAN PEMBIAYAAN LUAR NEGERI xxx xxx xx xxx

90 Pembayaran Pokok Pinjaman Luar Negeri xxx xxx xx xxx 91 Pemberian Pinjaman kepada Lembaga Internasional xxx xxx xx xxx 92 Jumlah Pengeluaran Pembiayaan Luar Negeri (90 s/d 91)(90 s/d 91) xxx xxx xx xxx

93 JUMLAH PENGELUARAN PEMBIAYAAN (87 + 92)(87 + 92) xxx xxx xx xxx

94 PEMBIAYAAN NETO (77 - 93)(77 - 93) xxx xxx xx xxx

95

96 Sisa Lebih Pembiayaan Anggaran (62 + 94) (62 + 94) xxxx xxxx xx xxxx

(Dalam Rupiah) NO. URAIAN Anggaran 20X1 Realisasi 20X1 (%) Realisasi 20X0

LO menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan

penggunaannya yang dikelola oleh

pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Pengguna laporan

membutuhkan Laporan Operasional

dalam mengevaluasi pendapatan-LO dan beban untuk menjalankan suatu unit atau seluruh entitas pemerintahan, sehingga LO menyediakan informasi:

1. mengenai besarnya beban yang

harus ditanggung oleh pemerintah untuk menjalankan pelayanan;

2. mengenai operasi keuangan

secara menyeluruh yang berguna

dalam mengevaluasi kinerja

pemerintah dalam hal efisiensi,

efektivitas, dan kehematan

perolehan dan penggunaan

sumber daya ekonomi;

3. yang berguna dalam memprediksi

pendapatan-LO yang akan

diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif; dan

4. mengenai penurunan ekuitas (bila

defisit operasional), dan

pengingkatan ekuitas (bila surplus operasional).

LO disusun untuk melengkapi

pelaporan dari siklus akuntansi

berbasis akrual (full accrual

accounting cycle) sehingga

penyusunan LO, Laporan Perubahan Ekuitas, dan Neraca mempunyai

keterkaitan yang dapat

dipertanggungjawabkan. Contoh format LO:

No 20x1 20x 0 Kenaik an/ (%) 1PENDAPATAN 2 PENDAPATAN PERPAJAKAN

3 Pendapatan Pajak Penghasilan xxx xxx xxx xxx 4 Pendapatan Pajak Pertambahan Nilai dan Penjualan Barang Mewah xxx xxx xxx xxx 5 Pendapatan Pajak Bumi dan Bangunan xxx xxx xxx xxx 6 Pendapatan Bea Perolehan Hak atas Tanah dan Bangunan xxx xxx xxx xxx

7 Pendapatan Cukai xxx xxx xxx xxx

8 Pendapatan Bea Masuk xxx xxx xxx xxx 9 Pendapatan Pajak Ekspor xxx xxx xxx xxx 10 Pendapatan Pajak Lainnya xxx xxx xxx xxx

11 Jumlah Pendapatan Perpajakan ( 3 s/d 10 ) xxx xxx xxx xxx

12

13 PENDAPATAN NEGARA BUKAN PAJAK

14 Pendapatan Sumber Daya Alam xxx xxx xxx xxx 15 Pendapatan Bagian Pemerintah atas Laba xxx xxx xxx xxx 16 Pendapatan Negara Bukan Pajak Lainnya xxx xxx xxx xxx

17 Jumlah Pendapatan Negara Bukan Pajak (14 s/d 16) xxx xxx xxx xxx

18

19 PENDAPATAN HIBAH

20 Pendapatan Hibah xxx xxx xxx xxx

21 Jumlah Pendapatan Hibah (20) xxx xxx xxx xxx

22 JUMLAH PENDAPATAN (11 + 17 + 21) xxx xxx xxx xxx

KEGIATAN OPERASIONAL

PEMERINTAH PUSAT LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1 dan 20X0

(Dalam rupiah) URAIAN

23 24BEBAN 25 Beban Pegawai xxx xxx xxx xxx 26 Beban Persediaan xxx xxx xxx xxx 27 Beban Jasa xxx xxx xxx xxx 28 Beban Pemeliharaan xxx xxx xxx xxx

29 Beban Perjalanan Dinas xxx xxx xxx xxx

30 Beban Bunga xxx xxx xxx xxx

31 Beban Subsidi xxx xxx xxx xxx

32 Beban Hibah xxx xxx xxx xxx

33 Beban Bantuan Sosial xxx xxx xxx xxx

34 Beban Penyusutan xxx xxx xxx xxx

35 Beban Transfer xxx xxx xxx xxx

36 Beban Lain-lain xxx xxx xxx xxx

37 JUMLAH BEBAN (25 s/d 36) xxx xxx xxx xxx

38

39 SURPLUS/DEFISIT DARI KEGIATAN OPERASIONAL (22-37) xxx xxx xxx xxx

40

41KEGIATAN NON OPERASIONAL

42 Surplus Penjualan Aset Nonlancar xxx xxx xxx xxx 43 Surplus Penyelesaian Kewajiban Jangka Panjang xxx xxx xxx xxx 44 Defisit Penjualan Aset Nonlancar xxx xxx xxx xxx 45 Defisit Penyelesaian Kewajiban Jangka Panjang xxx xxx xxx xxx 46 Surplus/Defisit dari Kegiatan Non Operasional Lainnya xxx xxx xxx xxx

47 JUMLAH SURPLUS/DEFISIT DARI KEGIATAN NON OPERASIONAL(42 s/d 46) xxx xxx xxx xxx

48 SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (39 + 47) xxx xxx xxx xxx

49

50POS LUAR BIASA

51 Pendapatan Luar Biasa xxx xxx xxx xxx

52 Beban Luar Biasa xxx xxx xxx xxx

53 POS LUAR BIASA (51-52) xxx xxx xxx xxx

54 SURPLUS/DEFISIT-LO (48+53) xxx xxx xxx xxx

c. Laporan Perubahan Ekuitas (LPE)

LPE merupakan komponen laporan keuangan yang menyajikan sekurang-kurangnya pos-pos ekuitas awal,

surplus/defisit-LO pada periode

bersangkutan, koreksi-koreksi yang

langsung menambah/mengurangi

ekuitas, dan ekuitas akhir.

Koreksi-koresksi yang langsung

menambah/mengurangi ekuitas,

antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan kebijakan akuntansi dan

koreksi kesalahan mendasar,

misalnya:

1. Koreksi kesalahan mendasar dari

persediaan yang terjadi pada periode-periode sebelumnya;

2. Perubahan nilai aset tetap karena

revaluasi aset tetap.

Untuk pemerintah pusat, dalam LPE ditambahkan pos transaksi antar entitas, yaitu akun Diterima dari Entitas Lain dan Ditagihkan ke Entitas Lain. Akun Diterima dari Entitas Lain

berfungsi sebagai akun lawan

transaksi penyetoran PNBP ke Kas Negara atau penerimaan aset dari

entitas lain, sedangkan akun

Ditagihkan ke Entitas Lain berfungsi sebagai akun lawan transaksi belanja (terbitnya SP2D) atau transfer aset ke entitas lain.

d. Neraca

Neraca menggambarkan posisi

keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu. Unsur yang dicakup oleh neraca tersebut dapat dijelaskan sebagai berikut:

1. Aset adalah sumber daya ekonomi

yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan

dapat diperoleh, baik oleh

pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya

nonkeuangan yang diperlukan

untuk penyediaan jasa bagi

masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Aset dapat diklasifikasikan ke dalam aset lancar dan aset

nonlancar. Suatu aset

diklasifikasikan sebagai aset lancar jika diharapkan segera dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 bulan sejak tanggal pelaporan. Aset yang tidak dapat dimasukkan

dalam kriteria tersebut

diklasifikasikan sebagai aset

nonlancar.

Aset lancar meliputi kas dan setara kas, investasi jangka pendek,

piutang, dan persediaan.

Sedangkan aset nonlancar meliputi investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya.

2. Kewajiban adalah utang yang

timbul dari peristiwa masa lalu

yang penyelesaiannya

mengakibatkan aliran keluar

sumber daya ekonomi pemerintah. Dengan kata lain, pemerintah mempunyai kewajiban masa kini

yang dalam penyelesaiannya

mengakibatkan pengorbanan

sumber daya ekonomi di masa yang akan datang.

Kewajiban dikelompokkan ke

dalam kewajiban jangka pendek dan kewajiban jangka panjang.

Kewajiban jangka pendek

merupakan kelompok kewajiban yang diselesaikan dalam waktu kurang dari dua belas setelah

tanggal pelaporan. Sedangkan

kewajiban jangka panjang adalah

kelompok kewajiban yang

penyelesaiannya dilakukan setelah 12 (dua belas) bulan sejak tanggal pelaporan.

3. Ekuitas adalah kekayaan bersih

pemerintah yang merupakan

selisih antara aset dan kewajiban pemerintah pada tanggal laporan.

Saldo ekuitas di Neraca berasal dari saldo akhir ekuitas pada Laporan Perubahan Ekuitas.

Contoh format Neraca:

No. 20X1 20X0

1 ASET

2

3 ASET LANCAR

4 Kas di Bank Indonesia xxx xxx

5 Kas di Kantor Pelayanan Perbendaharaan Negara xxx xxx

6 Kas di Bendahara Pengeluaran xxx xxx

7 Kas di Bendahara Penerimaan xxx xxx

8 Investasi Jangka Pendek xxx xxx

9 Piutang Pajak xxx xxx

10 Piutang Penerimaan Negara Bukan Pajak xxx xxx

11 Penyisihan Piutang (xxx) (xxx)

12 Beban Dibayar Dimuka xxx xxx

13 Bagian Lancar Pinjaman kepada Perusahaan Negara xxx xxx

14 Bagian Lancar Pinjaman kepada Perusahaan Daerah xxx xxx

15 Bagian Lancar Pinjaman kepada Lembaga Internasional xxx xxx

16 Bagian Lancar Tagihan Penjualan Angsuran xxx xxx

17 Bagian Lancar Tuntutan Ganti Rugi xxx xxx

18 Piutang Lainnya xxx xxx

19 Persediaan xxx xxx

20 Jumlah Aset Lancar (4 s/d 19) xxx xxx

21

22 INVESTASI JANGKA PANJANG

23 Investasi Nonpermanen

24 Pinjaman Jangka Panjang xxx xxx

25 Dana Bergulir xxx xxx

26 Investasi dalam Obligasi xxx xxx

27 Investasi dalam Proyek Pembangunan xxx xxx

28 Investasi Nonpermanen Lainnya xxx xxx

29 Jumlah Investasi Nonpermanen (24 s/d 28) xxx xxx

30 Investasi Permanen

31 Penyertaan Modal Pemerintah xxx xxx

32 Investasi Permanen Lainnya xxx xxx

33 Jumlah Investasi Permanen (31 s/d 32) xxx xxx

34 Jumlah Investasi Jangka Panjang (29 + 33) xxx xxx

35

36 ASET TETAP

37 Tanah xxx xxx

38 Peralatan dan Mesin xxx xxx

39 Gedung dan Bangunan xxx xxx

40 Jalan, Irigasi, dan Jaringan xxx xxx

41 Aset Tetap Lainnya xxx xxx

42 Konstruksi Dalam Pengerjaan xxx xxx

43 Akumulasi Penyusutan (xxx) (xxx)

44 Jumlah Aset Tetap (37 s/d 43) xxx xxx PEMERINTAH PUSAT

NERACA

PER 31 DESEMBER 20X1 DAN 20X0

(Dalam Rupiah) Uraian

46 ASET LAINNYA

47 Tagihan Penjualan Angsuran xxx xxx

48 Tuntutan Ganti Rugi xxx xxx

49 Kemitraan dengan Pihak Ketiga xxx xxx

50 Aset Tak Berwujud xxx xxx

51 Aset Lain-Lain xxx xxx

52 Jumlah Aset Lainnya (47 s/d 51) xxx xxx

53

54 JUMLAH ASET (20+34+44+52) xxxx xxxx

55

56 KEWAJIBAN

57

58 KEWAJIBAN JANGKA PENDEK

59 Utang Perhitungan Pihak Ketiga (PFK) xxx xxx

60 Utang Bunga xxx xxx

61 Bagian Lancar Utang Jangka Panjang xxx xxx

62 Pendapatan Diterima Dimuka xxx xxx

63 Utang Belanja xxx xxx

64 Utang Jangka Pendek Lainnya xxx xxx

65 Jumlah Kewajiban Jangka Pendek (59 s/d 64) xxx xxx

66

67 KEWAJIBAN JANGKA PANJANG

68 Utang Luar Negeri xxx xxx

69 Utang Dalam Negeri - Sektor Perbankan xxx xxx

70 Utang Dalam Negeri - Obligasi xxx xxx

71 Premium (Diskonto) Obligasi xxx xxx

72 Utang Jangka Panjang Lainnya xxx xxx

73 Jumlah Kewajiban Jangka Panjang (68 s/d 72) xxx xxx

74 JUMLAH KEWAJIBAN (65+73) xxx xxx

75

76 EKUITAS

77 EKUITAS xxx xxx

78

JUMLAH KEWAJIBAN DAN EKUITAS DANA (74+77) xxxx xxxx

79

Apabila dibandingkan dengan Neraca pada saat memberlakukan basis kas menuju akrual, perbedaannya adalah

dalam Neraca pada saat

memberlakukan basis akrual hanya terdapat satu pos Ekuitas, tidak ada lagi pos Diinvestasikan dalam Aset Lancar, Diinvestasikan dalam Aset Tetap, Cadangan Piutang dsb.

e. Catatan atas Laporan Keuangan

(CaLK)

Laporan keuangan mungkin

mengandung informasi yang dapat mempunyai potensi kesalahpahaman

di antara pembacanya.

Kesalahpahaman tersebut dapat

disebabkan oleh persepsi pembaca

laporan keuangan. Pembaca yang terbiasa dengan orientasi anggaran, mempunyai potensi kesalahpahaman dalam memahami konsep akuntansi

akrual. Pembaca yang terbiasa

dengan laporan keuangan komersial, cenderung melihat laporan keuangan pemerintah seperti laporan keuangan perusahaan. Oleh karena itu, untuk

menghindari kesalahpahaman

tersebut, atas sajian laporan

keuangan, harus dibuat CaLK yang berisi informasi untuk memudahkan pengguna dalam memahami laporan keuangan. Selain itu, tujuan penyajian CaLK adalah untuk meningkatkan transparansi laporan.

CaLK meliputi penjelasan atau rincian dari angka yang tertera dalam LRA, LO, LPE, dan Neraca. CaLK juga

mencakup informasi tentang

kebijakan akuntansi yang

dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan

serta ungkapan-ungkapan yang

diperlukan dalam menghasilkan

penyajian laporan keuangan secara

wajar. CaLK

mengungkapkan/menyajikan/menyed iakan hal-hal sebagai berikut:

1. Mengungkapkan informasi umum

tentang entitas pelaporan dan entitas akuntansi;

2. Menyajikan informasi tentang

kebijakan fiskal/keuangan dan ekonomi makro;

3. Menyajikan ikhtisar pencapaian

target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

4. Menyajikan informasi tentang

dasar penyusunan laporan

keuangan dan

kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

5. Menyajikan rincian dan

penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan;

6. Mengungkapkan informasi yang

diharuskan oleh Pernyataan

Standar Akuntansi Pemerintahan yang belum disajikan dalam

lembar muka laporan keuangan; dan

7. Menyediakan informasi lainnya

yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Siklus Akuntansi Akrual

Sebagaimana diuraikan diatas,

terdapat lima laporan yang disusun. Dari

kelima laporan tersebut terdapat

keterkaitan (siklus) diantara laporan-laporan tersebut. Siklus tersebut terjadi diantara LO, LPE dan Neraca sebagai berikut:

Transaksi Operasional

(Pendapatan-LO dan Beban-(Pendapatan-LO), Transaksi Non

Operasional (Keuntungan/Kerugian

Penjualan Aset Tetap) dan Transaksi Luar Biasa dicatat pada Laporan

Operasional. Penjumlahan dari

transaksi-transaksi diatas menjadi nilai akhir Laporan Operasional dengan nama “Surplus/Defisit LO”.

Nilai “Surplus/Defisit LO” akan

menjadi salah satu nilai pada Laporan Perubahan Ekuitas (LPE). Pada LPE, “Surplus/Defisit LO” akan dijumlahkan dengan transaksi lain pada LPE yaitu Ekuitas Awal, Koreksi dan Transaksi Antarentitas yang akan menjadi nilai akhir LPE dengan nama “Ekuitas Akhir”.

Nilai “Ekuitas Akhir” dari LPE akan

menjadi Nilai Ekuitas pada Neraca. Pada Neraca Akrual, hanya terdapat satu akun pada pos Ekuitas, yaitu “Ekuitas”.

Khusus transaksi DIPA maupun Revisi DIPA, hanya akan dicatat pada LRA sebagai pagu. Transaksi DIPA tidak dicatat baik pada LO, LPE maupun Neraca.

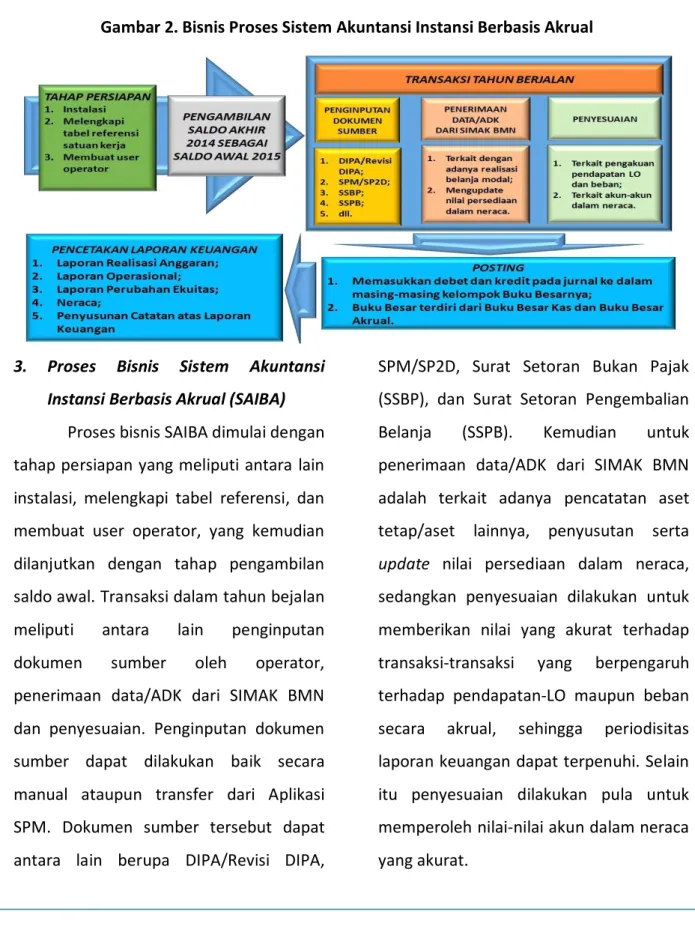

Aplikasi Dalam Menyusun Laporan Keuangan Basis Akrual

Sebagaimana penyusunan laporan keuangan sampai dengan tahun 2014 yang berbasis kas menuju akrual,

penyusunan laporan keuangan

dilaksanakan dengan menggunakan

aplikasi komputer yang dikeluarkan oleh Kementerian Keuangan.Pada tahun 2015, sistem yang digunakan dalam menyusun laporan keuangan berbasis akrual tetap menggunakan Sistem Akuntansi Instansi (SAI) yang terdiri dari Sistem Informasi Manajemen dan Akuntansi Barang Milik

Negara (SIMAK-BMN) dan Sistem

Akuntansi Keuangan (SAK). Aplikasi yang digunakan pada masing-masing sub-sistem tersebut adalah:

SIMAK-BMN: terdiri dari Aplikasi

Persediaan dan Aplikasi SIMAK-BMN;

SAK: terdiri dari Aplikasi Sistem

Akuntansi Instansi Berbasis Akrual (SAIBA), SAIBA-W, SAIBA-E1 dan SAIBA-KL.

Sekilas Aplikasi SAIBA

Pada dasarnya aplikasi SAIBA adalah pengembangan dari aplikasi SAKPA. Pengembangan yang dilakukan adalah:

Sesuai dengan komponen laporan

keuangan yang harus disusun

berdasarkan basis akrual, maka Aplikasi SAIBA dapat menghasilkan LO

dan LPE, selain menghasilkan LRA dan Neraca.

Dalam rangka menghasilkan

laporan-laporan tersebut, maka dalam aplikasi SAIBA terdapat tambahan menu

transaksi, yaitu menu Jurnal

Penyesuaian. Menu ini digunakan untuk meng-input transaksi-transaksi yang melibatkan akun-akun akrual, seperti:

o Pendapatan Diterima diMuka;

o Pendapatan yang Masih Harus

Diterima;

o Beban Dibayar diMuka;

o Beban yang Masih Harus Dibayar;

o Beban Persediaan;

o Beban Penyisihan Piutang; dan

o Beban Penyusutan;

Sedangkan tata cara penggunaan aplikasi SAIBA pada dasarnya sama dengan aplikasi SAKPA, yaitu:

1. Input dokumen sumber (DIPA, Revisi DIPA, SPM, SP2D, SSBP dan SSPB) 2. Input jurnal Neraca

3. Input Jurnal Penyesuaian 4. Posting

5. Cetak Laporan-Laporan

Sistem Aplikasi Keuangan Tingkat

Instansi (SAKTI)

Saat ini, Kementerian Keuangan tengah mengembangkan Sistem Aplikasi Keuangan Tingkat Instansi atau yang disingkat SAKTI. Aplikasi ini adalah suatu aplikasi yang mencatat, mengolah dan

menghasilkan laporan-laporan atas

seluruh transaksi keuangan yang ada pada kementerian negara/lembaga dalam 1 (satu) aplikasi yaitu:

Transaksi penganggaran, mulai dari RKA-KL sampai menjadi DIPA dan Revisinya;

Transaksi kas pada Bendahara mulai

dari Uang Persediaan, Kas Lainnya di

Bendahara, penerimaan dan

penyetoran PNBP/Pajak hingga

dihasilkan Laporan

pertanggungjawabannya;

Transaksi Komitmen seperti

pencatatan Surat Perintah Kerja (SPK) dan Kontrak serta pengawasannya;

Transaksi pembayaran yang meliputi

SPP, SPM hingga pencatatan SP2D-nya;

Transaksi Aset yaitu pencatatan

Persediaan dan Aset tetap/Aset lainnya hingga dihasilkan laporan BMN-nya;

Transaksi Akuntansi dan Pelaporan

Keuangan yang melakukan

jurnal-jurnal penyesuaian, posting dan

menghasilkan laporan keuangan yang telah berbasis akrual.

Dengan disatukannya semua transaksi tersebut dalam 1 (satu) aplikasi, maka diharapkan terjadi:

Efisiensi yaitu tidak terjadinya

pengulangan input data yang sama

pada beberapa aplikasi. Misalnya, paguDIPA yang selama ini di-input 3 (tiga) kali yaitu dalam aplikasi RKA-KL, SPM dan SAKPA. Dengan disatukannya dalam satu aplikasi, maka data pagu

cukup di-input padamodul

RKA-KL/DIPA saja, pada SPM dan akuntansi otomatis data tersebut akan terisi.

Akurasi pencatatan dan pelaporan

yang lebih baik. Dengan disatukannya

aplikasi, maka tidak ada lagi

perbedaan data antar aplikasi yang selama ini kerap terjadi. Misalnya, data pagu DIPA yang selama ini dimungkinkan terdapat perbedaan diantara aplikasi RKAKL/DIPA, SPM dan SAKPA. Dengan SAKTI, perbedaan tersebut tidak terjadi lagi.

Pada saat aplikasi SAKTI diterapkan,

maka dalam penyusunan laporan

keuangan tidak lagi menggunakan aplikasi SAIBA, tetapi menggunakan aplikasi SAKTI.

Konversi Laporan Keuangan Berbasis Kas Menuju Akrual Menjadi

Laporan Keuangan Berbasis Akrual: Sebuah Alternatif di Masa

Transisi

Oleh: Kadek Eriksiawan

1. Pendahuluan

Salah satu bagian dari reformasi keuangan negara adalah reformasi di bidang akuntansi pemerintahan yaitu perubahan dari basis akuntansi kas menjadi basis akuntansi akrual. Dengan perubahan ini, diharapkan akan dapat

meningkatkan transparansi dan

akuntabilitas pengelolaan keuangan

negara serta mengikuti international best

practices yang disesuaikan dengan kondisi di Indonesia.

Hal ini sejalan dengan peraturan

perundang-undangan di bidang

pengelolaan keuangan negara. UU No. 17 Tahun 2003 dalam Pasal 36 ayat (1) disebutkan bahwa ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya dalam 5 (lima) tahun. Selanjutnya, PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan menyatakan bahwa SAP berbasis kas menuju akrual/cash toward accrual (CTA)

berlaku selama masa transisi bagi entitas yang belum siap untuk menerapkan akuntansi basis akrual sampai dengan jangka waktu yang paling lama 4 (empat) tahun setelah tahun anggaran 2010. Hal ini berarti bahwa implementasi akuntansi akrual sudah harus diimplementasikan pada tahun 2015.

Namun perubahan sebuah sistem akuntansi tidaklah semudah membalikkan

telapak tangan. Setiap perubahan

memerlukan tahapan-tahapan yang

panjang dan melelahkan. Perubahan memerlukan penyediaan prasana fisik, peraturan yang mendukung, sumber daya manusia yang kompeten, sistem informasi dan yang terpenting kemauan serta dukungan pimpinan dalam mengawal proses perubahan ini.

Selain itu, proses perubahan

terkadang tidak berjalan sesuai dengan yang telah direncanakan baik karena kendala intern maupun ekstern entitas. Salah satu kemungkinan penyebabnya

adalah belum selesainya sistem informasi atau aplikasi yang menjadi komponen terpenting dalam perubahan sistem akuntansi kas menuju akrual ke sistem akuntansi akrual.

Berbagai alternatif hendaknya

disiapkan untuk mengantisipasi apabila pengembangan sebuah sistem akuntansi tidak berjalan sesuai rencana. Misalnya, sistem belum selesai sesuai dengan waktu

yang direncanakan, belum siapnya

infrastrusktur untuk implementasi sistem atau kendala-kendala lainnya. Dengan

demikian, meskipun sistem yang

dikembangkan belum berjalan sesuai dengan yang direncanakan namun tetap dapat dihasilkan laporan keuangan sesuai dengan amanat peraturan perundang-undangan. Dan perlu dipahami bahwa solusi alternatif adalah bukan merupakan sistem utama yang dikembangkan dan tentunya kekurangan-kekurangan minor tidak bisa dihindari.

Dalam tulisan ini, akan diuraikan salah satu alterntif dalam implementasi akuntansi akrual. Alternatif tersebut adalah melalui konversi laporan keuangan yang dihasilkan oleh sistem akuntansi CTA menjadi laporan keuangan dengan basis akrual. Pada awal tulisan akan dijelaskan tentang basis akuntansi beserta kelebihan

dan kekurangannya serta jenis laporan yang dihasilkan, kemudian akan dibahas

faktor-faktor yang mendukung

keberhasilan pelaksanaan konversi sistem akuntansi ini, serta yang terakhir yaitu langkah-langkah dalam konversi laporan keuangan akuntansi CTA ke laporan keuangan akuntansi akrual.

2. Basis Akuntansi

Basis Akutansi adalah prinsip-prinsip

akuntansi yang menentukan kapan

pengaruh atas transaksi atau kejadian harus diakui untuk tujuan pelaporan keuangan. Jenis dan kualitas informasi yang dihasilkan dalam suatu sistem akuntansi akan ditentukan oleh basis akuntansi yang dianut oleh suatu entitas.

Secara umum terdapat dua basis

akuntansi yaitu basis kas dan basis akrual. Namun dalam prakteknya berkembang

basis pencatatan yang merupakan

modifikasi antara basis kas dan akrual antara lain basis kas modifikasian, akrual modifikasian, termasuk basis kas menuju akrual (cash toward accrual). Basis yang dianut oleh suatu entitas biasanya ditentukan antara lain oleh informasi yang dibutuhkan, sumber daya yang dimiliki, dan regulasi yang berlaku.

Sampai dengan saat ini hampir seluruh entitas pelaporan baik pada

Pemerintah Pusat maupun Pemerintah

Daerah masih mengimplementasikan

akuntansi berbasis kas menuju akrual. Akuntansi berbasis kas menuju akrual adalah basis akuntansi yang mengakui pendapatan dan beban dalam basis kas serta mencatat aset, kewajiban, dan ekuitas berdasarkan basis akrual. Dengan basis akuntansi ini dihasilkan Laporan

Realiasasi Anggaran (LRA) yang

memberikan informasi mengenai sumber-sumber pendapatan dan belanja yang dikeluarkan untuk membiayai program-programnya yang dibandingkan dengan anggaran yang telah ditetapkan oleh DPR/DPRD. Di samping itu juga dihasilkan neraca yang memberikan gambaran kondisi keuangan entitas pada tanggal pelaporan.

Basis akuntansi kas menuju akrual mempunyai beberapa kelebihan dan kekurangan dibandingkan dengan basis akuntansi akrual. Kelebihannya antara

lain, pertama, penyusunan laporan

keuangan relatif mudah. Pendapatan hanya akan dicatat apabila terdapat transaksi kas masuk dan belanja dicatat pada saat ada transaksi kas keluar dari kas umum negara/daerah. Sedangkan neraca disusun dengan membukukan data aset, kewajiban dan ekuitas hanya pada tanggal

neraca. Kedua, informasi yang disajikan cukup memadai baik untuk akuntabilitas pelaksanaan APBN/D yaitu LRA dan neraca yang menggambarkan posisi keuangan entitas.

Namun demikian, basis kas menuju akrual juga tidak lepas dari kelemahan-kelemahan. Pertama, informasi yang berguna dalam pengambilan keputusan tidak lengkap karena belum dapat menyajikan informasi terkait kinerja dan perubahan ekuitas suatu entitas. Kedua, kekurangakuratan penyajian informasi dalam neraca, hal ini disebabkan karena neraca yang dihasilkan tidak melalui siklus akuntansi yang utuh.

Implementasi akuntansi berbasis

akrual lebih sulit dibandingkan dengan akuntansi kas menuju akrual. Akuntansi akrual lebih banyak melibatkan prinsip-prinsip dan kebijakan-kebijakan akuntansi. Selanjutnya, akuntansi akrual dalam proses penyusunan laporan keuangannya dilakukan dengan siklus akuntansi yang utuh guna menjamin keintegrasian dan keakuratan informasi yang dihasilkan. Selain itu, membutuhkan sistem informasi yang lebih kompleks karena proses

akuntansi akrual mencatat semua

peristiwa/kejadian yang mempengaruhi kinerja dan posisi keuangan entitas.

3. Konversi Laporan Keuangan Berbasis Kas Menuju Akrual ke Laporan Keuangan Berbasis Akrual sebagai Alterntif

Terdapat beberapa faktor yang menjadi tantangan bagi pemerintah

pusat/daerah dalam implementasi

akuntansi berbasis akrual. Pertama, kompleksitas dan jumlah transaksi yang harus dicatat dalam akuntansi semakin meningkat. Hal ini terjadi seiring dengan makin meningkatnya tuntutan pelayanan kepada masyarakat dan transparansi. Prinsip dan kebijakan akuntansi yang dilibatkan dalam proses penyusunan laporan akan semakin bervariasi. Kedua, kompetensi SDM yang terlibat dalam akuntansi tidak merata. Misalnya, untuk pemerintah pusat terdapat kurang lebih 25.000 entitas yang tersebar di seluruh Indonesia dengan kompetensi SDM yang beragam dalam akuntansi dan teknologi

informasi. Ketiga, sistem informasi

akuntansi yang masih dalam tahap

pengembangan. Sistem informasi

akuntansi yang didedikasikan untuk akuntansi akrual secara umum baik pada pemerintah pusat maupun pemerintah

daerah masih dalam tahap

pengembangan. Seperti diketahui untuk implementasi sebuah sistem informasi

baru diperlukan tahapan-tahapan. Proses

tersebut antara lain, penyiapan

infrastrutur, pelatihan SDM, uji coba

sistem, kemudian evaluasi untuk

perbaikan-perbaikan atas kelemahan yang ada. Dan tantangan terbesarnya adalah lamanya waktu dan biaya yang dihabiskan sampai dengan sistem yang baru dapat berjalan sesuai dengan tujuan.

Berkenaan dengan uraian di atas, salah satu alternatif solusi dalam rangka penerapan akuntansi berbasis akrual yang bisa dilakukan pemerintah adalah dengan melakukan konversi laporan keuangan yang dihasilkan sistem akuntansi kas menuju akrual menjadi laporan keuangan berbasis akrual. Cara ini bukan merupakan cara terbaik, akan tetapi dapat merupakan solusi di masa transisi hingga SDM, infrastruktur dan sistem informasi yang memadai telah tersedia.

Pada dasarnya, akuntansi kas menuju akrual berbeda dengan akuntansi akrual, namun terdapat beberapa persamaan yang dapat ditarik. Pertama, kedua basis akuntansi menghasilkan laporan yang

membandingkan pendapatan-LRA/LO

dengan belanja/beban. Pendapatan-LRA dan Pendapatan-LO memang berbeda namun secara umum dapat dikonversi antara satu dengan lainnya dengan

penyesuaian dan koreksi. Demikian halnya belanja dan beban dengan cara yang sama dapat dikonversi antara satu dengan yang lainnya. Kedua, kedua basis akuntansi

mampu menghasilkan neraca yang

menggambarkan posisi keuangan entitas. Penyusunan neraca awal untuk akuntansi akrual dapat dilakukan dengan beberapa penyesuaian. Hal ini akan memudahkan dalam implementasi tahap awal akuntansi akrual.

Terdapat beberapa faktor yang mendukung kesuksesan implementasi akuntansi akrual dengan konversi laporan keuangan berbasis CTA. Pertama, SDM pada entitas akuntansi saat ini sudah memahami dengan baik proses bisnis dan prinsip-prinsip akuntansi CTA yang dalam beberapa hal memiliki kesamaan dengan

akuntansi basis akrual. Termasuk

didalamnya aplikasi yang digunakan dalam penyusunan laporan keuangan. Dengan modifikasi aplikasi yang ada saat ini,

memungkinkan pelatihan terhadap

operator menjadi lebih singkat. Di samping itu, kebutuhan biaya untuk

penambahan kapasitas hardware dan

infrastruktur lainnya dapat dilakukan secara bertahap. Selanjutnya pelatihan SDM penyusun laporan juga mejadi lebih

mudah karena akuntansi akrual

merupakan penyempurnaan dari proses bisnis akuntansi CTA yang sudah mereka pahami.

4. Langkah-Langkah Konversi Laporan

Keuangan Berbasis Kas Menuju Akrual menjadi Laporan Keuangan Berbasis Akrual

a. Konversi Neraca

Langkah pertama adalah

menyesuaikan neraca tahun terakhir diimplementasikannya akuntansi kas

menuju akrual menjadi neraca

berbasis akrual. Misalnya, 2014

sebagai tahun terakhir

diimplementasikan akuntansi kas

menuju akrual, maka neraca tanggal 31 Desember 2014 dikonversi terlebih

dahulu sehingga pada awal

diimplementasi akrual yaitu tahun 2015 kita sudah memiliki neraca akrual per 01 Januari 2015.

Neraca yang dihasilkan oleh akuntansi berbasis CTA tentunya berbeda dengan neraca berdasarkan prinsip-prinsip akuntansi akrual. Neraca kas

menuju akrual secara umum

dihasilkan dengan melakukan

inventarisasi data-data berkaitan

dengan aset, kewajiban dan ekuitas yang dimiliki entitas. Di sisi lain,

pencatatan transaksi dan memiliki

hubungan dengan Laporan

Operasional (LO) dan Laporan

Perubahan Ekuitas (LPE).

Perbedaan yang jelas antara neraca kas menuju akrual dan neraca akrual adalah adalah pada pos ekuitas. Ekuitas pada neraca kas menuju akrual merupakan akun penyeimbang dari pos-pos aset dan kewajiban yang ditemukan pada tanggal pelaporan. Misalnya jika entitas pada tanggal pelaporan memiliki aset piutang maka pada ekuitas akan diseimbangkan

dengan akun cadangan piutang, aset tetap maka akan dimunculkan akun penyeimbang diinvestasikan dalam aset tetap dan seterusnya. Sedangkan ekuitas pada neraca akrual berasal dari saldo ekuitas akhir pada LPE.

Dalam LPE akan tergambar

perubahan dari saldo akun ekuitas awal, penambahan dan pengurangan dari LO dan koreksi-koreksi atas

ekuitas. Oleh karena itu konversi neraca kas menuju akrual menjadi neraca akrual mutlak dibutuhkan sebagai pondasi awal perubahan dari akuntansi kas menuju akrual ke akuntansi akrual.

Konversi neraca akrual awal dilakukan dengan menyesuaikan akun-akun ekuitas. Ekuitas yang terbagi-bagi dalam akuntansi CTA seperti

cadangan piutang, cadangan

persediaan, diinvestasikan dalam aset tetap dan lain-lain disatukan ke dalam satu akun ekuitas. Setelah neraca

awal akrual tersusun maka

perubahannya dalam pos aset dan

kewajiban dilakukan dengan

pencatatan melalui transaksi

penyesuaian dan koreksi, sedangkan akun ekuitas dihasilkan dari LPE.

b. Konversi LRA

Selanjutnya adalah pada tanggal pelaporan dilakukan konversi (LRA) menjadi (LO). Konversi dilakukan secara global sehingga nantinya akan dihasilkan LO yang belum disesuaikan. Diawali dengan melakukan konversi

pendapatan LRA menjadi

Pendapatan-LO. Konversi dilakukan

terhadap keseluruhan akun

pendapatan-LRA tanpa

memperhatikan apakah memenuhi

definisi dan prinsip pengakuan

pendapatan-LO.

Selanjutnya adalah akun-akun belanja dikonversi menjadi akun-akun beban kecuali akun-akun belanja modal. Sama halnya dengan pendapatan LRA, konversi belanja dilakukan tanpa

memperhatikan pengertian dan

prinsip pengakuan beban, misalnya belanja pegawai dikonversi menjadi

beban pegawai, belanja bunga

menjadi beban bunga, dan

seterusnya.

Konversi belanja barang dan jasa menjadi beban barang dan jasa dilakukan dengan sedikit berbeda.

Kita harus dapat membedakan

belanja-belanja barang yang

menghasilkan persediaan dan yang tidak. Terdapat banyak komponen dalam akun belanja barang seperti

perjalanan dinas, honor-honor

kegiatan, belanja jasa yang tidak menghasilkan persediaan. Penyajian belanja barang dan jasa dalam LO akan dibagi menjadi beberapa janis beban antara lain beban persediaan, beban jasa, beban perjalan dinas dan lain-lain.

Konversi pendapatan-LRA dan belanja ini akan dapat menghasilkan LO sebelum disesuaikan karena masih

kasar. Koreksi-koreksi dan

penyesuaian-penyesuaian atas akun-akun Pendapatan-LO dan beban hasil konversi mutlak diperlukan. Hal ini disebabkan karena pertama, tidak semua akun pendapatan-LRA adalah merupakan pendapatan-LO. Kedua, tidak semua akun belanja, misalnya belanja modal adalah merupakan

beban. Ketiga, terdapat banyak transaksi-transaksi pendapatan LO dan beban yang pengakuannya tidak dipicu oleh transaksi penerimaan dan pengeluaran kas. Keempat, penyajian format LO mensyaratkan penyajian berbeda yaitu terdapat surplus dan defisit dari kegiatan dan operasional dan terdapat pos-pos luar biasa yaitu pendapatan luar biasa dan beban luar biasa.

c. Koreksi dan Penyesuaian

Seperti telah diuraikan di atas bahwa konversi LRA dan neraca kas menuju

akrual ke LO dan neraca akrual tidak dapat dilakukan secara langsung.

koreksi-koreksi harus dilakukan karena secara prinsip akuntansi kas menuju akrual berbeda dengan akuntansi akrual. Dalam tulisan ini koreksi dan penyesuaian yang harus

dilakukan akan dikelompokkan

menjadi tiga jenis yaitu transaksi

pendapatan-LRA yang bukan

pendapatan-LO, transaksi belanja yang bukan beban dan transaksi akrual non pendapatan-LRA dan non belanja. Dalam penyajian artikel ini, ilustrasi yang digunakan adalah

transaksi pada entitas

kementerian/lembaga pada

pemerintah pusat.

1. Transaksi Pendapatan-LRA yang

Bukan Merupakan Pendapatan-LO

Terdapat transaksi-transaksi

pendapatan LRA yang didasarkan atas akuntansi kas yang tidak memenuhi

kriteria pengakuan sebagai

pendapatan-LO antara lain:

a) Transaksi Pelunasan Piutang/

TPTGR dan Klaim Lainnya

Tidak semua Pendapatan-LRA

merupakan Pendapatan-LO. Salah satunya adalah penerimaan kas yang bersumber dari pelunasan piutang. Transaksi ini akan dicatat oleh LRA sebagai Pendapatan-LRA

karena terdapat aliran masuk ke Kas Umum Negara. Namun, dalam LO transaksi pelunasan piutang ini bukanlah merupakan Pendapatan-LO karena pengakuan pendapatan-LO sudah dilakukan pada saat pengakuan piutang.

Untuk menghindari pencatatan ganda atas Pendapatan-LO maka transaksi pelunasan piutang tersebut harus dikoreksi yaitu dengan mendebit Pendapatan-LO dan mengkredit Piutang. Ilustrasi jurnalnya adalah sebagai berikut:

Jurnal pada saat konversi

pendapatan-LRA ke Pendapatan-LO:

D Diterima dari Entitas

lain

XXXX

K Pendapatan LO XXXX

Sedangkan jurnal koreksi yang diperlukan adalah:

D Pendapatan LO XXXX

K Piutang XXXX

b) Transaksi Pendapatan-LRA atas

Peristiwa/Kejadian pada Tahun Anggaran (TA) yang Lalu

Pendapatan-pendapatan yang berasal dari TA yang lalu dan belum dicatat

sebagai piutang dalam laporan

keuangan serta baru diketahui pada

perode berjalan maka atas

pendapatan tersebut perlu dilakukan

koreksi. Misalnya, terdapat

pendapatan denda TA yang lalu dan baru diketahui periode berjalan yaitu pada saat dilakukan pembayaran dan belum dilakukan pengakuan sebagai piutang pada periode sebelumnya. Transaksi atas pembayaran tersebut yang dicatat sebagai Pendapatan-LRA tidak memenuhi kriteria sebagai Pendapatan-LO namun harus dicatat sebagai penambah ekuitas. Ilustrasi jurnalnya adalah sebagai berikut: Pada saat konversi LRA ke LO akan dijurnal sebagai berikut:

D Diterima dari

Entitas lain

XXXX

K Pendapatan-LO XXXX

Selanjutnya untuk mengkoreksi

pendapatan LO tersebut dapat dibuat jurnal sebagai berikut:

D Pendapatan-LO XXXX

K Ekuitas XXXX

Sebaliknya jika terdapat

pengembalian atas pendapatan yang pada TA sebelumnya sudah dicatat

sebagai pendapatan-LO dan

pengembalian dilakukan pada periode berjalan maka atas pengembalian pendapatan tersebut akan dicatat sebagai berikut:

Jurnal pada saat dilakukan

pengembalian Pendapatan-LO:

D Pendapatan-LO XXXX

K Ditagihkan ke Entitas lain XXXX

Selanjutnya, jurnal untuk melakukan koreksi adalah:

D Ekuitas XXXX

K Pendapatan-LO XXXX

Hal ini sesuai dengan Standar Akuntansi Pemerintahan Par 22 PSAP 10 menyatakan bahwa “Koreksi

kesalahan atas penerimaan

pendapatan-LO yang tidak berulang yang terjadi pada periode-periode sebelumnya dan menambah maupun

mengurangi posisi kas, apabila

laporan keuangan periode tersebut sudah diterbitkan, dilakukan dengan pembetulan pada akun kas dan akun ekuitas.”

c) Transaksi Pendapatan yang

Berasal dari Kegiatan Non

Operasional dan Kejadian Luar Biasa

Berbeda dengan LRA, LO dalam

penyajiannya membedakan

kegiatan operasional, non

operasional dan pos-pos luar biasa. Dalam konversi LRA ke dalam LO

semua pendapatan-LRA akan

dikonversi menjadi pendapatan-LO

tanpa memperhatikan apakah

pendapatan tersebut berasal dari aktivitas operasional atau aktivitas lainnya. Oleh karena itu, terhadap

pendapatan-LRA yang bukan

berasal dari aktivitas utama harus direklasifikasi ke akun yang sesuai pada LO.

Salah satu contoh dari transaksi tersebut adalah pendapatan yang berasal dari pelepasan/penjualan Barang Milik Negara (BMN). Pada proses konversi Pendapatan-LRA

dari penjualan BMN akan

dikonversi menjadi Pendapatan-LO yang merupakan pendapatan yang berasal dari kegiatan operasional entitas. Hal ini tidak sesuai perinsip-prinsip akuntansi yang berterima umum yaitu bahwa

penerimaan kas dari pelepasan BMN adalah merupakan kegiatan non operasional.

Dalam pencatatan transaksi

pelepasan BMN harus dilakukan

perhitungan apakah dalam

transaksi tersebut menghasilkan surplus (keuntungan) atau defisit (kerugian). Surplus dan defisit dihitung dengan membandingkan nilai buku aset tetap yang dilepas dengan kas yang diterima. Jika kas yang diterima lebih dari nilai buku aset tetap maka akan dicatat Surplus Penjualan Aset Tetap dan jika sebaliknya maka akan dicatat

defisit. Ilustrasi jurnal atas

transaksi tersebut adalah sebagai berikut:

Jurnal saat konversi pendapatan-LRA:

D Diterima dari

Entitas Lain

XXXX

K Pendapatan-LO XXXX

Jurnal koreksi yang diperlukan apabila kas yang diterima lebih dari nilai buku aset tetap tersebut atau terjadi surplus:

D Pendapatan-LO XXXX D Akumulasi Penyusutan Aset Tetap XXXX K Surplus Penjualan Aset Tetap XXXX K Aset Tetap XXXX

Sedangkan apabila terjadi defisit yaitu kas yang diterima kurang dari nilai buku aset tersebut maka akan dijurnal: D Pendapatan-LO XXXX D Akumulasi Penyusutan Aset Tetap XXXX D Defisit Penjualan Aset Tetap XXXX K Aset Tetap XXXX

2. Transaksi Belanja yang Bukan

Merupakan Beban

a) Transaksi belanja atas kejadian

atau peristiwa Tahun

sebelumnya.

Sesuai Standar Akuntansi

Pemerintahan, yaitu Par 18 PSAP 10 “Koreksi kesalahan atas beban

yang tidak berulang, sehingga

mengakibatkan pengurangan

beban, yang terjadi pada

periode-periode sebelumnya dan

mempengaruhi posisi kas dan tidak mempengaruhi secara material posisi aset selain kas, apabila laporan keuangan periode tersebut

sudah diterbitkan, dilakukan

dengan pembetulan pada akun pendapatan lain-lain-LO. Dalam hal mengakibatkan penambahan

beban dilakukan dengan

pembetulan pada akun ekuitas.” Hal ini berarti atas belanja untuk membayar peristiwa/kejadian yang terjadi pada tahun yang lalu tidak dapat dikategorikan sebagai beban namun sebagai transaksi yang

langsung mengoreksi entitas.

Misalnya terdapat transaksi untuk membayar kekurangan gaji tahun yang lalu dan belum dilaporkan serta baru dibayar pada tahun berjalan dengan menggunakan akun belanja gaji.

Termasuk dalam transaksi ini adalah

belanja-belanja yang belum

dipertanggungjawabkan sampai

dipertanggungjawabkan pada TA berikutnya. Belanja-belanja tersebut pada saat transaksinya tidak dapat dicatat sebagai beban pada LO

namun akan langsung

mempengaruhi ekuitas.

Dalam konversi belanja menjadi beban semua belanja dikonversi menjadi beban kecuali belanja modal. Oleh karena itu, jika terdapat transaksi seperti diatas maka pada LO beban dilaporkan terlalu tinggi dan perlu dilakukan koreksi. Koreksi dilakukan dengan mendebit ekuitas dan mengkredit beban.

Ilustrasi jurnal atas transaksi

tersebut dapat adalah sebagai berikut:

Jurnal pada saat konversi:

D Beban Gaji XXXX

K Ditagihkan Ke Entitas lain XXXX

Jurnal untuk mengoreksinya adalah:

D Ekuitas XXXX

K Beban Gaji XXXX

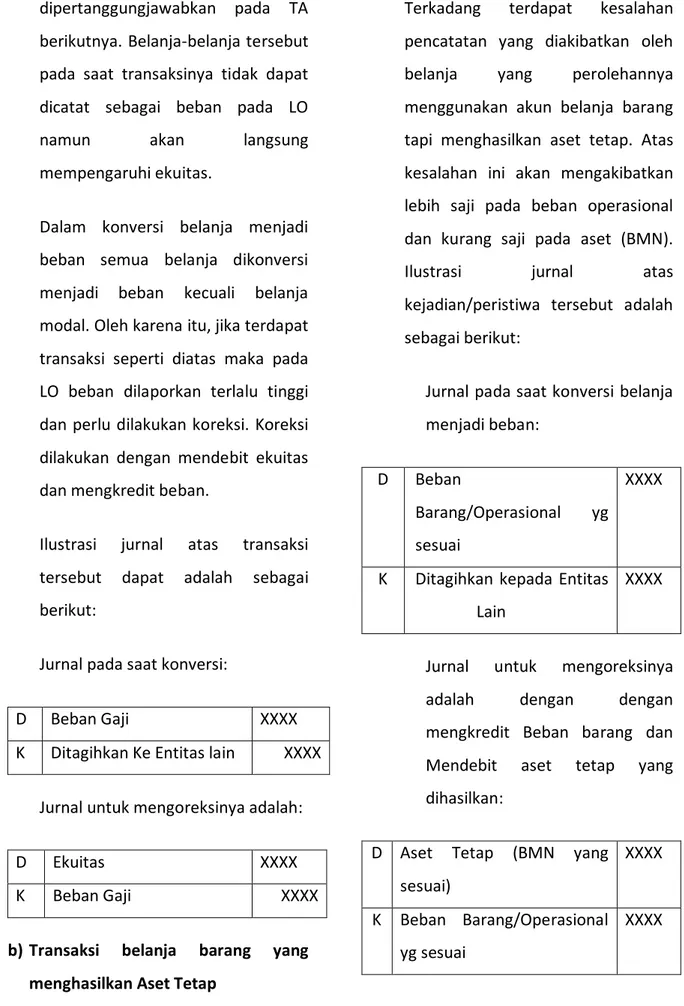

b) Transaksi belanja barang yang

menghasilkan Aset Tetap

Terkadang terdapat kesalahan

pencatatan yang diakibatkan oleh

belanja yang perolehannya

menggunakan akun belanja barang tapi menghasilkan aset tetap. Atas kesalahan ini akan mengakibatkan lebih saji pada beban operasional dan kurang saji pada aset (BMN).

Ilustrasi jurnal atas

kejadian/peristiwa tersebut adalah sebagai berikut:

Jurnal pada saat konversi belanja menjadi beban:

D Beban

Barang/Operasional yg

sesuai

XXXX

K Ditagihkan kepada Entitas

Lain

XXXX

Jurnal untuk mengoreksinya

adalah dengan dengan

mengkredit Beban barang dan

Mendebit aset tetap yang

dihasilkan:

D Aset Tetap (BMN yang sesuai)

XXXX

K Beban Barang/Operasional yg sesuai