EFEKTIVITAS SISTEM PENGENDALIAN INTERN PADA PENGGAJIAN PEGAWAI

Studi Kasus di Kecamatan Linggang Bigung Kabupaten Kutai Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yusdi Pratama 072114095

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

EFEKTIVITAS SISTEM PENGENDALIAN INTERN PADA PENGGAJIAN PEGAWAI

Studi Kasus di Kecamatan Linggang Bigung Kabupaten Kutai Barat

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yusdi Pratama 072114095

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

Kupersembahkan Karya Ini Kepada

Tuhan Yesus Kristus

Ayah, Ibu dan Saudaraku Serta

Semua Orang yang Memiliki Andil dan Jasa

Atas Terbentuknya Karya Ini

“Ia Membuat Segala Sesuatu Indah Pada Waktunya, Bahkan Ia Memberi Kekekalan Dalam Hati Mereka”

(Pengkhotbah 3:11) “Tidak Ada Harga Atas Waktu

Tetapi Waktu Sangat Berharga

Memiliki Waktu Tidak Menjadikan Kita Kaya

Tetapi Menggunakannya Dengan Baik Adalah Sumber Dari Semua Kekayaan”

ix

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

KATA PENGANTAR ... vii

C. Efektivitas Sistem Pengendalian Intern ... 13

BAB III. METODE PENELITIAN... 17

A. Jenis Penelitian ... 17

B. Tempat dan Waktu Penelitian ... 17

C. Subjek dan Objek Penelitian ... 18

x

BAB IV. GAMBARAN UMUM... 28

A. Gambaran Umum Kecamatan Linggang Bigung ... 28

B. Visi dan Misi Kecamatan Linggang Bigung ... 30

C. Sumber Daya Manusia Kecamatan Linggang Bigung ... 30

D. Struktur Organisasi Kecamatan Linggang Bigung ... 31

E. Tugas Pokok dan Fungsi Kecamatan Linggang Bigung ... 34

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 38

A. Deskripsi Sitem Pengendalian Intern Pada Penggajian Pegawai Di Kecamatan Linggang Bigung ... 38

B. Efektivitas Sistem Pengendalian Intern Pada Penggajian Pegawai Di Kecamatan Linggang Bigung ... 50

BAB VI. PENUTUP ... 59

A. Kesimpulan ... 59

B. Keterbatasan Penelitian ... 60

C. Saran ... 60

DAFTAR PUSTAKA ... 61

xi

Tabel 3.1. Perbandingan Antara Teori dan Praktik Sistem

Pengendalian Intern pada Penggajian Pegawai yang

Ada di Kecamatan Linggang Bigung ... 21

Tabel 3.2. Besarnya Sampel Minimum untuk Pengujian Kepatuhan ... 24

Tabel 3.3. Tabel Stop-Or-Go Decisions ... 25

Tabel 4.1. Data Kampung Kecamatan Linggang Bigung ... 29

Tabel 4.2. Jumlah Penduduk Berdasarkan Jenis Kelamin dan Agama ... 29

Tabel 4.3 Data Pegawai Berdasarkan Status Kepegawaian ... 31

Tabel 4.4. Data Pegawai Berdasarkan Golongan (PNS) ... 31

Tabel 4.5. Data Pegawai Berdasarkan Tingkat Pendidikan ... 31

Tabel 5.1. Perbandingan Antara Teori dan Praktik Struktur Organisasi ... 39

Tabel 5.2. Perbandingan Antara Teori dan Praktik Sistem Wewenang dan Prosedur ... 41

Tabel 5.3. Perbandingan Antara Teori dan Praktik Praktik yang Sehat ... 45

Tabel 5.4. Perbandingan Antara Teori dan Praktik Pegawai yang Kompeten... 47

Tabel 5.5 Perbandingan Sistem Pengendalian Intern yang Ada Di Kecamatan Linggang Bigung Secara Umum dan Khusus ... 49

Tabel 5.6. Hasil Pemeriksaan Terhadap Attribute ... 55

xii

Gambar 3.1 Cara Pencarian Besarnya Sampel Minimum

Untuk Pengujian Kepatuhan ... 25

Gambar 4.1 Struktur Organisasi Kecamatan Linggang Bigung ... 33

Gambar 5.1 Besarnya Sampel Yang Akan Diambil ... 52

xiii

Lampiran 1. Kuisioner ... 63

Lampiran 2. Daftar Pertanyaan ... 64

Lampiran 3. Surat Keterangan Penelitian ... 67

Lampiran 4. Surat Keputusan Pengangkatan Tenaga Kerja Kontrak ... 68

Lampiran 5. Surat Keputusan Pengangkatan Colon Pegawai Negeri Sipil ... 69

Lampiran 6. Surat Keputusan Pengangkatan Pegawai Negeri Sipil ... 70

Lampiran 7. Daftar Gaji Induk Pembayaran PNS/CPNS Kecamatan Linggang Bigung ... 71

Lampiran 8. Daftar Gaji dsb. Untuk Para Pegawai Golongan I,II,III dan IV ... 75

Lampiran 9. Rekapitulasi Daftar Gaji PNS Daerah ... 76

Lampiran 10. Surat Keputusan (SK) Pengguna Anggaran ... 77

Lampiran 11. Surat Pernyataan Pengajuan SPP-LS ... 82

Lampiran 12. Surat Pernyataan Pengajuan SPM-LS ... 83

Lampiran 13. Surat Perintah Membayar Langsung (LS) ... 84

xiv

PENGGAJIAN PEGAWAI

Studi Kasus di Kecamatan Linggang Bigung Kabupaten Kutai Barat

Yusdi Pratama NIM : 072114095 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini adalah untuk mengetahui apakah sistem pengendalian intern pada penggajian pegawai di Kecamatan Linggang Bigung sudah dilaksanakan sesuai dengan kajian teori yang ada dan apakah sistem pengendalian intern pada penggajian pegawai di Kecamatan Linggang Bigung sudah efektif.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah wawancara, kuisioner dan dokumentasi.

Teknik analisis data yang dilakukan adalah deskriftif analisis dengan membandingkan antara praktik yang ada di Kecamatan Linggang Bigung dengan kajian teori. Untuk menganalisis efektivitas sistem pengendalian intern pada penggajian pegawai di Kecamatan Linggang Bigung sesuai dengan pengujian kepatuhan menggunakan metode stop-or-go sampling.

Hasil dari penelitian menunjukan bahwa sistem pengendalian intern pada penggajian pegawai di Kecamatan Linggang Bigung sudah sesuai dengan kajian teori. Sistem pengendalian intern pada penggajian pegawai di Kecamatan Linggang Bigung sudah efektif.

xv

INTERNAL CONTROL SYSTEM

A Case Study at Linggang Bigung District of West Kutai Regency

Yusdi Pratama NIM: 072114095 Sanata Dharma University

Yogyakarta 2014

The purpose of this research is to find out whether the internal control system of employee payroll at Linggang Bigung District has been conducted in accordance with the existing theories and whether the internal control system of employee payroll at Linggang Bigung District is effective.

The type of this research was a case study. The data collection techniques were interviews, questionnaires and documentation.

The data analysis technique of this research was descriptive analysis by comparing the existing internal control system of employee payroll at Linggang Bigung District with that of theory. To analyze the effectiveness of employee payroll internal control system used at Linggang Bigung District in accordance with the compliance test that using the stop-or-go sampling method.

The result showed that the internal control system of employee payroll at Linggang Bigung District was in line with existing theories. The internal control system on employee payroll at Linggang Bigung District was already effective.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Unsur manusia sangat menentukan kesuksesan suatu organisasi

karena berjalan tidaknya suatu organisasi kearah pencapaian tujuan yang

ditentukan tergantung kepada kemampuan manusia untuk menggerakkan

organisasi tersebut kearah yang telah ditetapkan. Manusia yang terlibat

dalam organisasi ini disebut juga pegawai, Pegawai adalah orang-orang

yang diperkerjakan dalam suatu badan tertentu, baik di lembaga-lembaga

pemerintah maupun dalam badan-badan usaha. (Widjaya, 2006:113)

Pegawai merupakan salah satu faktor yang memegang peranan

penting dalam pencapaian tujuan dari sebuah organisasi, oleh karena itu

pegawai perlu mendapatkan konsekuensi sebagai balas jasa dalam bentuk

uang yaitu gaji. Gaji merupakan salah satu unsur yang penting yang dapat

mempengaruhi kinerja pegawai, sebab gaji adalah alat untuk memenuhi

berbagai kebutuhan pegawai, sehingga dengan gaji yang diberikan

pegawai akan termotivasi untuk bekerja lebih giat. (Hariandja, 2005:24)

Karena peranan penting itu diperlukan suatu sistem penggajian pegawai

yang baik, dikelola secara profesional, sesuai peraturan, transparan dan

dapat dipercaya.

Pada umumnya setiap organisasi telah memiliki suatu sistem yang

pelaksanaannya sering tidak berjalan secara efektif, hal ini biasanya

dikarenakan kurang pedulinya atasan atau ketidakmampuan staf dalam

menangani sistem tersebut. Karena itu diperlukan pengendalian intern atas

sistem yang dimilikinya untuk mengetahui apakah sistem tersebut berjalan

efektif sesuai dengan tujuan organisasi.

Pengendalian intern dibuat untuk mencegah terjadinya inefesiensi

yang tujuannya adalah untuk menjaga kekayaan organisasi dan memeriksa

keakuratan data akuntansi. (Bastian, 2007:450) Pengendalian intern

memang bukan dimaksudkan untuk menghilangkan semua kemungkinan

terjadi kesalahan atau penyelewengan, tetapi pengendalian intern yang

efektif akan dapat menekan terjadinya kesalahan atau penyelewengan

pengelolaan penggajian pegawai dalam batas-batas yang layak, kalaupun

kesalahan dan penyelewengan itu terjadi dapat diketahui dan dapat diatasi

secara cepat.

Mengingat tujuan dari pengendalin intern sangatlah efektif jika

diterapkan pada sistem pengelolaan penggajian pegawai di suatu

organisasi, agar dapat memberi suatu keyakinan akan tercapainya suatu

tujuan organisasi. Maka penulis tertarik untuk melakukan penelitian

mengenai efektivitas sistem pengendalian intern pada penggjian pegawai

B. Rumusan Masalah

1. Apakah pelaksanaan sistem pengendalian intern pada penggajian

pegawai di Kecamatan Linggang Bigung Kabupaten Kutai Barat sesuai

dengan kajian teori?

2. Apakah penerapan sistem pengendalian intern pada penggajian

pegawai di Kecamatan Linggang Bigung Kabupaten Kutai Barat sudah

efektif?

C. Tujuan Penelitian

1. Penelitian ini bertujuan untuk mengetahui apakah pelaksanaan sistem

pengendalian intern pada penggajian pegawai di Kecamatan Linggang

Bigung Kabupaten Kutai Barat sesuai dengan kajian teori.

2. Penelitian ini bertujuan untuk mengetahui apakah penerapan sistem

pengendalian intern pada penggajian pegawai di Kecamatan Linggang

Bigung Kabupaten Kutai Barat sudah efektif.

D. Manfaat Penelitian

1. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah informasi dan

referensi perpustakaan dan memberi manfaat bagi mahasiswa lain

dalam penelitian lebih lanjut. Khususnya yang berhubungan dengan

sistem pengendalian intern penggajian yang studi kasusnya terkait

2. Bagi Kecamatan Linggang Bigung

Diharapkan dapat memberikan masukan dan sumbangan

pemikiran dalam menerapkan sistem pengendalian intern penggajian

yang lebih baik.

3. Bagi Penulis

Hasil Penelitian ini diharapkan dapat melatih diri dalam

mengadakan suatu penelitian, untuk menyusun karya tulis, serta dapat

menambah wawasan baik secara teoritis maupun praktek dilapangan

sehingga dapat menambah pengalaman dan keterampilan mengenai

masalah yang sedang dipelajari.

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menguraikan mengenai latar belakang

masalah, rumusan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini mengemukakan tentang teori-teori yang

mendukung penelitian yaitu menerangkan tentang :

pengertian sistem pengendalian intern, tujuan,

unsur-unsur, dan prinsip-prinsip sistem

BAB III : METODE PENELITIAN

Bab ini menjelaskan tentang cara-cara yang akan

dilakukan dalam melakukan penelitian, meliputi

jenis penelitian, tempat dan waktu penelitian, subjek

dan objek penelitian, data yang dibutuhkan, teknik

pengumpulan data serta taknik analisis data.

BAB IV : GAMBARAN UMUM

Dalam bab ini menguraikan tentang gambaran

umum instansi dan struktur organisasi yang menjadi

objek penelitian

BAB V : ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini menguraikan tentang hasil dari

penelitian dan pembahasan mengenai sistem

pengendalian intern pada penggajian pegawai.

BAB VI : PENUTUP

Dalam bab ini memuat tentang kesimpulan dan

saran maupun rekomendasi atas penelitian yang

telah dilakukan yang mungkin bermanfaat bagi

6

BAB II

LANDASAN TEORI

A. Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi,

metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga

kekayaan organisasi, mengecek ketelitian dan kendalan data akuntansi,

mendorong efisiensi, dan dipatuhinya kebijakan pimpinan. (Bastian,

2007:450)

Menurut Peraturan Pemerintah Republik Indonesia No 60

tahun 2008 sistem pengendalian intern adalah proses yang integral

pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh

pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai

atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan

ketaatan terhadap peraturan perundang-undangan.

Sedangkan menurut Peraturan Menteri Dalam Negeri No 4

tahun 2008 sistem pengendalian intern adalah suatu proses yang

dipengaruhi oleh manajemen yang diciptakan untuk memberikan

keyakinan yang memadai dalam pencapaian efektivitas, efisiensi,

ketaatan terhadap peraturan perundang-undangan yang berlaku, dan

2. Tujuan Sistem Pengendalian Intern

Menurut tujuannya, sistem pengendalian intern dapat dibagi

menjadi dua, yaitu (Bastian, 2007:450):

a. Pengendalian intern akuntansi

Merupakan bagian dari sistem pengendalian intern,

meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan terutama untuk menjaga kekayaan organisasi serta

mengecek ketelitian dan keandalan data akuntansi.

b. Pengendalian intern administratif

Meliputi struktur organisasi, metode dan ukuran-ukuran

yang dikoordinasikan, terutama efesisensi dan kepatuhan atas

kebijakan pimpinan.

Sedangkan tujuan sistem pengendalian intern menurut (PP No. 60

tahun 2008):

1) Bertujuan untuk memberikan keyakinan yang memadai bagi

tercapainya efektivitas dan efisiensi pencapaian tujuan

penyelenggaraan pemerintahan negara,

2) Keandalan pelaporan keuangan,

3) Pengamanan aset negara, dan

3. Unsur Sistem Pengendalian Intern

Unsur-unsur pokok sistem pengendalian intern, (Bastian,

2007:450-455) yaitu :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

Struktur organisasi merupakan kerangka pembagian

tanggungjawab fungsional yang dilakukan secara tegas pada unit

unit organisasi. Pembagian tanggung jawab dalam organisasi harus

didasarkan pada prinsip berikut :

1) Fungsi-fungsi operasi harus dipisahkan dari fungsi akuntansi.

2) Dalam pelaksanaan suatu transaksi terdapat pengecekan intern

diantara unit organisasi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan,

dan biaya.

Dalam organisasi, setiap transaksi terjadi atas dasar

otorisasi dari pejabat yang memiliki wewenang untuk menyetujui

terjadinya transaksi tersebut. Dalam organisasi harus dibuat sistem

yang mengatur pembagian wewenang untuk otorisasi atas

terlaksananya setiap transaksi.

Formulir merupakan media yang digunakan untuk merekam

penggunaan wewenang dalam memberikan otorisasi atas

dipakai sebagai dasar untuk pencatatan transaksi dalam catatan

akuntansi. Maka penggunaan formulir harus diawasi sedemikian

rupa guna mengawasi pelaksanaan otorisasi, serta diperlukan

prosedur pencatatan yang baik agar menjamin data yang direkam

dalam formulir dicatat dalam catatan akuntansi dengan tingkat

ketelitian dan keandalan yang tinggi.

c. Praktik yang sehat dalam melakukan tugas dan fungsi setiap unit

organisasi.

Cara yang umum ditempuh oleh perusahaan dalam

menciptakan praktik yang sehat adalah :

1) Penggunaan formulir bernomor urut tercetak.

2) Pemeriksaan mendadak (surprise audit)

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai

akhir oleh satu orang atau satu unit organisasi, tanpa campur

tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan (job rotation).

5) Pengambilan cuti bagi karyawan yang berhak.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

d. Pegawai yang kompetensinya sesuai dengan tanggung jawabnya.

Mutu karyawan merupakan unsur pengendalian intern yang

paling penting. Karena jika perusahaan memiliki karyawan

kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi

sampai batas minimum, dan perusahaan tetap mampu

menghasilkan pertanggungjawaban keuangan yang dapat

diandalkan. Karyawan yang jujur dan ahli dalam bidang yang

menjadi tanggung jawabnya akan dapat melaksanakan

pekerjaannya dengan efisien dan efektif, meskipun hanya sedikit

unsur sistem pengendalian yang mendukungnya. Untuk

mendapatkan karyawan yang kompeten dan dapat dipercaya,

berbagai cara berikut dapat ditempuh :

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut

oleh pekerjaannya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan sesuai dengan pekerjaannya.

3) Keluarga bukanlah sumber yang baik untuk memperoleh

B. Penggajian Pegawai

Berdasarkan Keputusan Presiden Republik Indonesia Nomor 26

Tahun 1999 Tentang Tata Cara Penyediaan dan Penyaluran Dana Gaji

Bagi Pegawai Daerah.

1. Pengertian Gaji dan Sumber Gaji

a. Gaji adalah gaji pokok ditambah dengan tunjangan-tunjangan yang

sah yang berhak diterima oleh Pegawai daerah berdasarkan

peraturan perundang-undangan yang berlaku

b. Dana untuk keperluan pembayaran gaji disediakan oleh Pemerintah

atas beban Angaran Pendapatan dan Belanja Negara sebagai bagian

dari Dana Rutin daerah

c. Penyaluran dana sebagaimana dimaksud dilaksanakan kepada

Pemerintah Daerah yang bersangkutan oleh Kantor

Perbendaharaan dan Kas Negara (KPKN) setempat melalui Kas

Daerah.

2. Dokumen Penggajian

Dokumen yang digunakan di dalam penggajian berdasarkan

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah adalah sebagai berikut :

a. Surat Permintaan Pembayaran (SPP)

Dokumen yang diterbitkan oleh pejabat yang

bertanggungjawab atas pelaksanaan kegiatan/bendahara

b. Surat Perintah Membayar (SPM)

Dokumen yang digunakan/diterbitkan oleh pengguna

anggaran/kuasa pengguna anggaran untuk penerbitan SP2D atas

pengeluaran Dokumen Pelaksana Anggaran (DPA) SKPD.

c. Surat perintah pencairan dana (SP2D)

Dokumen yang digunakan sebagai dasar pencairan dana

yang diterbitkan oleh Bendahara Umum Daerah (BUD)

berdasarkan SPM.

d. Surat perintah membayar langsung (SPM-LS)

Dokumen yang diterbitkan oleh pengguna anggaran/kuasa

pengguna anggaran untuk penerbitan SP2D atas beban pengeluaran

doumen pelaksana anggaran (DPA) SKPD.

e. Daftar pembayaran Gaji Induk PNS/CPNS

Dokumen ini merupakan ringkasan gaji dari semua gaji

pegawai yang ada di kecamatan Linggang Bigung yang terdiri dari

penghasilan yang berupa gaji pokok, tunjangan, potongan dari

C. Efektifitas Sistem Pengendalian Intern

Pengujian pengendalian adalah pengujian terhadap efektifitas

sistem pengendalian intern dalam mencapai tujuan tertentu yang telah

diterapkan. Tujuan dari pengujian pengendalian yaitu untuk memperoleh

keyakinan yang memadai bahwa prosedur pengendalian telah diterapkan

sebagaimana mestinya. Untuk menguji kepatuhan terhadap pengendalian

intern, dapat dilakukan dengan dua macam pengujian (Mulyadi,

2002:198):

1. Pengujian adanya kepatuhan terhadap pengendalian intern.

Pengujian terhadap ada tidaknya kepatuhan pelaksanaan pengendalian

intern, dapat dilakukan dengan dua macam pengujian:

a. Pengujian transaksi dengan cara mengikuti pelaksanaan transaksi

tertentu. Auditor dapat memilih transaksi tertentu dan kemudian

melakukan pengamatan adanya unsur-unsur pengendalian intern

dalam pelaksanaan transaksi tersebut, sejak transaksi tersebut

dimulai sampai dengan selesai.

b. Pengujian transaksi tertentu yang telah terjadi dan yang telah

dicatat. Dalam hal tertentu, auditor melakukan pengamatan

terhadap pelaksanaan suatu transaksi sejak awal sampai selesai,

melalui dokumen-dokumen yang dibuat dalam transaksi tersebut

2. Pengujian tingkat kepatuhan terhadap pengendalian intern. (Mulyadi,

2002:251-275)

Pengujian tingkat kepatuhan dilakukan dengan cara

memeriksa keseluruhan atau sebagian bukti atas terjadinya suatu

transaksi. Auditor tidak mengumpulkan semua bukti untuk

merumuskan pendapatnya, melainkan dapat melakukan pengujian

(test) terhadap karakteristik seluruh bukti. Dalam melakukan pengujian terhadap karakteristik seluruh bukti tersebut, auditor dapat menempuh

empat cara, yaitu mengambil sampel 100%, melaksanakan judgment sampling, melakukan representative sampling, melakukan statistical sampling.

Statistical sampling terbagi menjadi dua yaitu attribute sampling dan variable sampling. Atribute sampling digunakan terutama untuk menguji efektivitas pengendalian intern, sedangkan

variable sampling digunakan untuk menguji nilai rupaih yang tercantum dalam akun.

Attribute adalah karakteristik yang bersifat kualitatif suatu unsur yang membedakan unsur tersebut dengan unsur yang lain, dalam

hubungannya dengan pengujian kepatuhan attribute merupakan penyimpangan dari atau tidak adanya unsur tertentu dalam suatu sistem

pengendalian intern yang seharusnya ada.

kepatuhan, maka terdapat tiga model attribut sampling yang dapat digunakan, yaitu :

a. Fixed sample size attribute sampling

Model pengambilan sampel ini digunakan jika diperkirakan

akan dijumpai beberapa kesalahan dan auditor berkeinginan

memperkirakan suatu tingkat penyimpangan populasi yang tidak

diketahui oleh auditor tersebut. Model ini banyak digunakan dalam

pemeriksaan auditor dan bertujuan untuk memperkirakan

presentase terjadinya mutu tertentu dalam populasi. Prosedur

pengambilan sampel adalah sebagai berikut:

1) Penentuan attribute yang akan diperiksa untuk menguji efektifitas sistem pengendalian intern.

2) Penentuan populasi yang akan diambil sampelnya.

3) Penentuan besarnya sampel.

4) Pemilihan anggota sampel dari seluruh anggota populasi

5) Pemeriksaan terhadap attribute yang menunjukan efektifitas elemen sistem pengendalian intern

6) Evaluasi hasil pemeriksaan terhadap attribute anggota sampel. b. Stop-or-go sampling

Model ini digunakan jika yakin bahwa kesalahan yang

diperkirakan dalam populasi sangatlah kecil. Metode ini mencegah

terjadinya pengambilan sampel yang terlalu banyak. Auditor

meminimkan waktu dan meningkatkan efisiensi auditnya. Adapun

prosedur yang digunakan dalam model ini adalah sebagai berikut:

1) Mentukan desired upper precision limit (DUPL) dan tingkat kendalan (R%)

2) Menentukan besarnya sampel pertama yang harus diambil

dengan menggunakan tebel besarnya sampel minimum.

3) Membuat table stop-or-go-sampling

4) Evaluasi hasil pemeriksaan terhadap sampel

c. Discovery Sampling

Discovery sampling digunakan jika auditor memperkirakan bahwa tingkat penyimpangan populasi mendekati nol dan auditor

mencari karakteristik yang sangat kritis, yang jika hal ini

ditemukan, merupakan petunjuk adanya ketidakberesan yang lebih

luas atau kesalahan yang serius dalam laporan keuangan. Prosedur

pengambilan sampelnya adalah sebagai berikut :

1) Tentukan attribute yang akan diperiksa

2) Tentukan populasi dan besarnya populasi yang akan diambil

sampelnya

3) Tentukan tingkat keandalan (R%)

4) Tentukan desired upper precision limit (DUPL) 5) Tentukan besarnya sampel

6) Periksa attribute sampel

17

BAB III

METODE PENELITIAN

A. Jenis Penelitian

1. Studi Kasus

Jenis penelitian yang akan dilakukan adalah studi kasus,

yaitu penelitian yang dilakukan dengan meneliti suatu objek secara

langsung mengenai sistem pengendalian intern pada penggajian

pegawai. Pada penelitian ini hasil penelitian hanya berlaku pada kasus

di Kecamatan Linggang Bigung saja dan tidak dapat digeneralisasikan

dengan penelitian lainnya untuk menunjukkan adanya sesuatu yang

khas yang dapat dipelajari dari suatu kasus, yang berbeda dari

penjelasan yang diperoleh dari obyek-obyek lainnya.

2. Deskriptif Analisis

Disebut penelitian deskriptif analisis karena dalam

penelitian ini pertama-tama akan disajikan konsep teoritis, lalu

digambarkan atau dipaparkan objek yang diteliti yang diperoleh dari

penelitian yang dilakukan. Hasil ini akan dianalisa secara kritis

terhadap objek yang bersangkutan untuk kemudian diambil suatu

kesimpulan dengan cara membandingkan hasil temuan di lapangan

B. Tempat Dan Waktu Penelitian

1. Tempat Penelitian

Penelitian akan dilakukan di Kecamatan Linggang Bigung Kabupaten

Kutai Barat.

2. Waktu Penelitian

Penelitian dilakukan pada bulan September sampai bulan Desember

Tahun 2013

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

a. Camat Kecamatan Linggang Bigung

b. Subag. Perencanaan dan Program Keuangan

c. Staf Pegawai Subag. Perencanaan dan Program Keuangan

2. Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah sistem

pengendalian intern penggajian dan dokumen-dokumen yang terkait

dengan penggajian.

D. Data Yang Dibutuhkan

1. Gambaran umum instansi.

2. Struktur organisasi.

3. Dokumen-dokumen yang terkait tentang penggajian pegawai seperti

daftar gaji pegawai dan dokumen lain yang terkait dengan penggajian

E. Teknik Pengumpulan Data

1. Metode Wawancara

Mengumpulkan data melalui tanya jawab secara langsung

mengenai gambaran umum instansi dan pengajian pegawai kepada

Camat Kecamatan Linggang Bigung dan Subag Perencanaan dan

Program Keuangan yang terdiri dari bendahara pengeluaran, pembantu

bendahara pengeluaran dan Staf pegawai yang ada di Subag

Perencanaan dan Program Keuangan yang ada di Kecamatan Linggang

Bigung. (Daftar Pertanyaan Terlampir)

2. Kuesioner

Kuesioner ini berisi serangkaian pertanyaan secara tertulis

mengenai masalah yang ingin diteliti, dalam hal ini sistem

pengendalian intern pada penggajian pegawai yang ditujukan kepada

Subag Perencanaan dan Program Keuangan yang terdiri dari bendahara

pengeluaran, pembantu bendahara pengeluaran dan Staf pegawai yang

ada di bagian Subag Perencanaan dan Program Keuangan yang ada di

Kecamatan Linggang Bigung. (Kuisioner Terlampir)

3. Dokumentasi

Proses pengumpulan data dengan mempelajari dan menganalisa

dokumen-dokumen yang berkaitan dengan pengendalian intern

penggajian terhadap gaji pegawai, seperti daftar gaji pegawai dan

F. Teknik Analisis Data

Untuk menjawab setiap permasalahan yang ada maka digunakan langkah

langkah sebagai berikut:

1. Deskriptif Analisis

Digunakan untuk manjawab permasalahan pertama yaitu

dengan cara membandingkan antara hasil temuan di lapangan dengan

teori. Langkah-langkah yang harus dilakukan yaitu:

a. Mendeskripsikan unsur-unsur pokok sistem pengendalian intern

penggajian pegawai di Kecamatan Linggang Bigung dengan cara

membandingkan antara hasil temuan di lapangan dengan teori

melalui hasil wawancara serta jawaban dari kuisioner.

b. Membuat kesimpulan dari hasil membandingkan antara hasil

temuan di lapangan dengan teori sesuai dengan tabel 3.1 sebagai

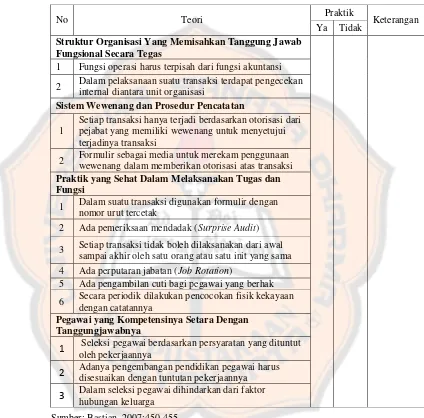

Tabel 3.1

Perbandingan antara Teori dan Praktik Sistem Pengendalian Intern Penggajian Pegawai yang Ada di Kecamatan Linggang Bigung

Sumber: Bastian, 2007:450-455

No Teori Praktik Keterangan

Ya Tidak

Struktur Organisasi Yang Memisahkan Tanggung Jawab Fungsional Secara Tegas

1 Fungsi operasi harus terpisah dari fungsi akuntansi

2 Dalam pelaksanaan suatu transaksi terdapat pengecekan internal diantara unit organisasi

Sistem Wewenang dan Prosedur Pencatatan

1

Setiap transaksi hanya terjadi berdasarkan otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi

2 Formulir sebagai media untuk merekam penggunaan wewenang dalam memberikan otorisasi atas transaksi

Praktik yang Sehat Dalam Melaksanakan Tugas dan Fungsi

1 Dalam suatu transaksi digunakan formulir dengan nomor urut tercetak

2 Ada pemeriksaan mendadak (Surprise Audit)

3 Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu init yang sama 4 Ada perputaran jabatan (Job Rotation)

5 Ada pengambilan cuti bagi pegawai yang berhak

6 Secara periodik dilakukan pencocokan fisik kekayaan dengan catatannya

Pegawai yang Kompetensinya Setara Dengan Tanggungjawabnya

1 Seleksi pegawai berdasarkan persyaratan yang dituntut

oleh pekerjaannya

2 Adanya pengembangan pendidikan pegawai harus

disesuaikan dengan tuntutan pekerjaannya

3 Dalam seleksi pegawai dihindarkan dari faktor

2. Pengujian Kepatuhan

Teknik ini digunakan intuk menjawab permasalahan yang

kedua yaitu untuk mengetahui apakah sistem pengendalain intern

pengajian pegawai di Kecamatan Linggang Bigung sudah efektif.

Dengan menggunakan salah satu dari metode attribute sampling yaitu stop-or-go sampling. Metode ini dipilih karena penulis meyakini kesalahan dalam sampel data sangatlah kecil sehingga penelitian ini

tidak menggunakan sampel yang terlalu banyak. Prosedurnya adalah

sebagai berikut:

a. Menentukan attribute yang akan diperiksa untuk menguji efektifitas sistem pengendalian intern. Attribute yang diperiksa yaitu:

1) Adanya dokumen pendukung yang menyangkut pembuatan

daftar gaji pegawai yaitu surat keputusan pengangkatan

pegawai berupa surat keputusan menjadi tenaga kerja kontrak

(TKK), calon pegawai negeri sipil (CPNS), serta pegawai

negeri sipil (PNS).

2) Adanya kesesuaian informasi antara dokumen yang satu dengan

dokumen yang lain dalam proses penggajian yaitu kesesuaian

jumlah nominal gaji pokok dan tunjangan antara daftar

pembayaran gaji dan SPP/SPM serta SP2D.

3) Adanya otorisasi dari pejabat yang berwenang atau pejabat

b. Menentukan Populasi Yang Akan Diambil Sampelnya.

Populasi merupakan sekumpulan data yang akan digunakan

sebagai objek penelitian. Populasi pada penelitian ini adalah Daftar

Pembayaran Gaji Induk PNS/CPNS Kecamatan Linggang Biigung

selama bulan Januari sampai bulan Desember tahun 2013.

Sampel merupakan bagian dari populasi yang diambil

sebagai contoh dalam penelitian. Sampel yang akan diambil terdiri

dari 305 Nomer Induk Pegawai (NIP) yang ada pada Daftar

Pembayaran Gaji Induk PNS/CPNS selama bulan Januari sampai

bulan Desember tahun 2013. Setelah besarnya sampel ditentukan

maka selanjutnya dipilih sampel mana yang akan diperiksa dari

keseluruhan populasi yang ada agar setiap anggota populasi

memiliki kesempatan yang sama untuk dipilih menjadi anggota

sampel, pemilihan sampel akan dilakukan secara acak dengan

metode simple random sampling (SRS) menggunakan program SPSS.

c. Menentukan Desired Under Precision Limit (DUPL) dan Tingkat Keandalan (R%).

Tingkat keandalan (R%) adalah probabilitas benar dalam

mempercayai efektivitas struktur pengendalian intern. Sedangkan

desired under precision limit (DUPL) adalah tingkat kesalahan maksimum yang dapat diterima. Dalam penelitian ini penulis

intern cukup baik sehingga tingkat keandalan yang dipilih adalah

95% dan DUPL 5% dalam pengujian pengendalian.

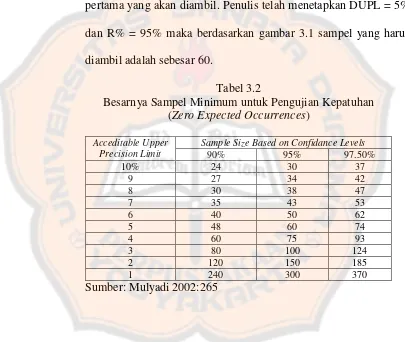

d. Menentukan Sampel Pertama Yang Harus Diambil

Dengan menggunakan tabel 3.2 besarnya sampel minimum

untuk pengujian kepatuhan maka akan ditemukan besarnya sampel

pertama yang akan diambil. Penulis telah menetapkan DUPL = 5%

dan R% = 95% maka berdasarkan gambar 3.1 sampel yang harus

diambil adalah sebesar 60.

Tabel 3.2

Besarnya Sampel Minimum untuk Pengujian Kepatuhan (Zero Expected Occurrences)

Acceditable Upper Precision Limit

Sample Size Based on Confidance Levels

Gambar 3.1

Cara Pencarian Besarnya Sampel Minimum Untuk Pengujian Kepatuhan

Tabel Besarnya Sampel Minimum untuk Pengujian Kepatuhan

Desired Upper Precision

Limit

Besarnya Sampel Atas Dasar Pengujian Pengendalian

90% 95% 97,5%

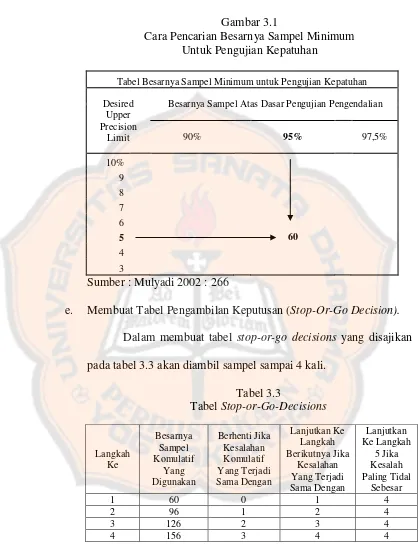

e. Membuat Tabel Pengambilan Keputusan (Stop-Or-Go Decision). Dalam membuat tabel stop-or-go decisions yang disajikan pada tabel 3.3akan diambil sampel sampai 4 kali.

Tabel 3.3

Tabel Stop-or-Go-Decisions

Sumber: Mulyadi 2002: 266

Langkah-langkah penyusunan tabel stop-or-go-decisions

adalah sebagai berikut :

1) Jika dari pemeriksaan terhadap 60 anggota sampel tidak

ditemukan kesalahan atau tingkat kesalahan sama dengan 0,

maka pemeriksaan diberhentikan karena AUPL=DUPL dan

mengambil kesimpulan bahwa komponen pengendalian intern

yang diperiksa adalah efektif. AUPL dihitung dengan rumus :

2) Jika dari pemeriksaan terhadap 60 anggota sampel ditemukan

kesalahan sama dengan 1, maka perlu penambahan sampel

sebanyak 36 anggota sampel karena AUPL > DUPL.

3) Jika dari pemeriksaan terhadap 96 anggota sampel ditemukan

2 kesalahan, maka perlu penambahan sampel sebanyak 30

anggota sampel sehingga jumlah aggota sampel adalah 126.

4) Jika dari pemeriksaan terhadap 126 anggota sampel, terdapat

3 kesalahan, maka perlu ditambah 30 anggota sehingga

menjadi 156 anggota sempel. Kemudian jika tidak dijumpai

kesalahan maka pengambilan sampel akan dihentikan dan

diambil kesimpulan bahwa sistem pengendalian intern sudah

f. Evaluai hasi pemeriksaan terhadap sampel.

Dalam mengevaluasi hasil pemeriksaan terhadap sampel

dilakukan dengan cara membandingkan tingkat kesalahan

maksimum yang dapat diterima (DUPL) dengan tingkat kesalahan

yang dicapai (AUPL). Apabila AUPL < DUPL, dapat disimpulkan

bahwa sistem pengendalian intern adalah efektif. Tetapi jika

sebaliknya AUPL > DUPL maka sistem pengendalian intern adalah

28

BAB IV

GAMBARAN UMUM

A. Gambaran Umum Kecamatan Linggang Bigung

Kecamatan Linggang Bigung adalah sebuah Kecamatan hasil

pemekaran dari Kecamatan Barong Tongkok sesuai dengan peraturan daerah

(Perda) Tingkat II Kutai, dengan nomor: 20 tanggal 16 juli 1999. Pemekaran

terjadi sebelum Kabupaten Kutai Barat berdiri sendiri sebagai bagian dari

pemekaran Kabupaten Kutai.

Kecamatan Linggang Bigung terletak di kampung Linggang Bigung

Kabupaten Kutai Barat, dengan luas wilayah 699,30 KM2 dan jarak tempuh

dari ibukota Kabupaten Sendawar sejauh 15 KM. Sedangkan menuju kota

propinsi mencapai jarak +350 KM. Secara administratif wilayah kecamatan

Linggang Bigung berbatasan dengan:

Sebelah utara berbatasan dengan Kecamatan Tering.

Sebelah selatan berbatasan dengan Kecamatan Nyuatan.

Sebelah timur berbatasan dengan Kecamatan Barong Tongkok.

Sebelah barat berbatasan dengan Kecamatan Long Hubung.Secara geografis Kecamatan Linggang Bigung terletak pada daerah

dataran tinggi dengan ketinggian 200 DPL serta terletak pada titik koordinat

Kecamatan Linggang Bigung secara administratif membawahi 11

kampung, Berikut ini merupakan daftar kampung dan data

kependudukkan.

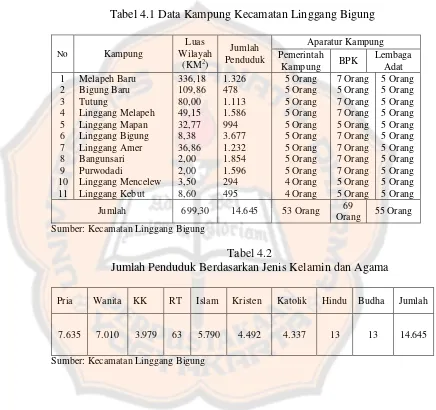

Tabel 4.1 Data Kampung Kecamatan Linggang Bigung

No Kampung Sumber: Kecamatan Linggang Bigung

Tabel 4.2

Jumlah Penduduk Berdasarkan Jenis Kelamin dan Agama

Pria Wanita KK RT Islam Kristen Katolik Hindu Budha Jumlah

7.635 7.010 3.979 63 5.790 4.492 4.337 13 13 14.645

B. Visi dan Misi Kecamatan Linggang Bigung

1. Visi

Visi Kecamatan Linggang Bigung adalah: “ Profesional dalam memberikan pelayanan dengan dukungan aparat kecamatan yang

berkualitas dalam membangun partisipasi masyarakat yang aktif dan

mandiri”.

2. Misi

Untuk mewujudkan visi tersebut, Kecamatan Linggang Bigung

menetapkan misi sebagai berikut:

a. Meningkatkan peran serta dalam mengelola program pembangunan,

baik perorangan yang datangnya dari pelaksana masyarakat.

b. Mengoptimalkan sistem dan tata laksana pelayanan yang cepat, ramah,

dan mudah.

c. Meningkatkan pelayanan dengan sistem prosedural yang jelas agar

masyarakat dapat melaksanakan kegiatan pembangunan yang ada di

wilayah kecamatan.

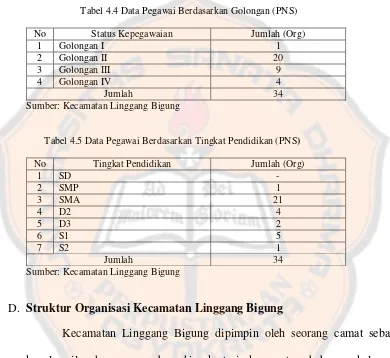

C. Sumber Daya Manusia Kecamatan Linggang Bigung

Sumber daya manusia (SDM) di Kecamatan Linggang bigung terbagi

atas beberapa golongan pegawai negeri sipil (PNS) dan tenaga kerja kontrak

(TKK) yang masing-masing memiliki tugas dan pekerjaan sesuai dengan

uraian tugas yang tercantum dalam surat keputusan (SK) pengangkatan

masing-masing. Berikut adalah data pegawai Kecamatan Linggang Bigung

Tabel 4.3 Data Pegawai Berdasarkan Status Kepegawaian

No Status Kepegawaian Jumlah (Org)

1 Pegawai Negeri Sipil (PNS) 34 2 Tenaga Kerja Kontrak (TKK) 23

Jumlah 57

Sumber: Kecamatan Linggang Bigung

Tabel 4.4 Data Pegawai Berdasarkan Golongan (PNS)

No Status Kepegawaian Jumlah (Org)

1 Golongan I 1

2 Golongan II 20

3 Golongan III 9

4 Golongan IV 4

Jumlah 34

Sumber: Kecamatan Linggang Bigung

Tabel 4.5 Data Pegawai Berdasarkan Tingkat Pendidikan (PNS)

No Tingkat Pendidikan Jumlah (Org)

1 SD -

Sumber: Kecamatan Linggang Bigung

D. Struktur Organisasi Kecamatan Linggang Bigung

Kecamatan Linggang Bigung dipimpin oleh seorang camat sebagai

kepala wilayah yang membawahi sekretaris kecamatan, beberapa kelompok

jabatan fungsional serta seksi dan bagian. Berikut adalah susunan organisasi

Kecamatan Linggang Bigung:

1. Susuna organisasi kecamatan terdiri dari :

a. Camat

b. Sekretaris, membawahkan :

2) Sub Bagian perencanaan dan program keuangan

c. Seksi pemerintahan

d. Seksi ketentraman dan ketertiban umum

e. Seksi pemberdayaan masyarakat dan kampung

f. Seksi pelayanan umum

g. Seksi pendidikan dan kesehatan

h. Kelompok jabatan fungsional

1) Bendahara Gaji Guru

2) Pengawas TK/SD

3) Penyuluh KB

2. Sekretriat dan seksi sebagaimana dimaksud masing-masing dipimmpin

oleh sekretaris dan kepala seksi yang berada di bawah dan bertanggung

jawab kepada camat.

3. Kelompok jabatan fungsional sebagaimana dimaksud berada di bawah dan

bertanggung jawab kepada camat sesuai dengan peraturan

Gambar 4.1 Struktur Organisasi Kecamatan Linggang Bigung

Lampiran : Peraturan Daerah Kabupaten Kutai Barat Nomor 06 Tahun 2008 Tentang Organisasi dan Tata Kerja Kecamatan di Lingkungan Pemerintah Kabupaten Kutai Barat.

1. Rufinus Saniq Bendahara Gaji Guru NIP. 19651225 198804 1 006

2. Sincong, Ba Pengawas TK/SD NIP. 19580504 198201 1 013

3. Edi Juanto,S.Pd Pengawas TK/SD NIP. 19611016 198210 1 001

5. Jum’an Herminto Koordinator Penyuluh KB NIP. 19791224 200701 1 009

6. Kristina Herry Penyuluh KB

Plt. Kasubbag. Umum Soflinus Asih Pengatur Tk.I / II.d NIP. 19621207 198309 1 001

Plt. Kasubbag. Perenc. Prog. dan Keuangan/Bendahara 4. Angela Andriani

NIP. 19821027 200902 2 006 5. Timotius Dioni

Bendahara Barang NIP. 197808022001121003 6. Heldawati

NIP.19740413 200902 2 002

1. Nurhani, SE

2. Victor Simron.S, S.Sos

3. Natalia

NIP 19730125 200701 1 009 2. Yosep Sumadi

NIP.19580505200701 1 010 3. Donald Richardo.S.,S.Sos 4. Adikanto

5. Maria Fransiska Aminah 6. Senati

1. Jum’an Herminto NIP.19791224 2007011009 2. Ramlansius

NIP.19680104 2007011025 3. Firmanita Yosepha 4. Elisabet Suryani 5. Valentina 6. F.Pinsensius.HD

1. Jeane Damier

NIP. 19810720 200112 2 002 2. Kristina Herry

NIP.197810222007012012 3. Lily Suryani 3. Agus Aspriansyah NIP.197308052007011018 4. Wisnu Cahyadi 5. Yohanes

1. Nikolson

NIP 19710917 200112 1 004

2. Bonifasius, SH

E. Tugas Pokok Dan Fungsi Kecamatan Linggang Bigung

Berdasarkan peraturan Bupati Kutai Barat No 64 tahun 2008 tentang

Tugas Pokok dan Fungsi Jabatan Struktural pada Kecamatan di lingkungan

pemerintahan daerah Kabupaten Kutai Barat.

1. Camat

a. Camat mempunyai tugas pokok yaitu melaksanakan kewenangan

pemerintah yang dilimpahkan oleh bupati untuk menangani sebagian

urusan atonomi daerah.

b. Camat mempunyai fungsi yaitu menyelenggarakan perencanaan

strategis dibidang perencanaan kegiatan kecamatan dan pelaksanaan

pelimpahan sebagai kewenangan bupati.

2. Sekretaris

a. Sekretaris mempunyai tugas pokok yaitu membantu camat dalam

melaksanakan tugas penyelenggaraan pemerintah dalam bidang

kesekretariatan

b. Sekretaris mempunyai fungsi yaitu melaksanakan koordinasi

perencanaan, evaluasi dan pelaporan program kecamatan, pengelolaan

urusan kepegawaian, urusan umum yang meliputi kegiatan surat

menyurat, pengadaan perlengkapan rumah tangga, hubungan

3. Seksi Pemerintahan

a. Seksi pemerintahan mempunyai tugas pokok yaitu membantu camat

dalam menyiapkan bahan perumusan kebijakan, perencanaan,

pelaksanaan, evaluasi dan pelaporan urusan pemerintahan.

b. Seksi pemerintahan mempunyai fungsi yaitu menyelenggarakan

penyusunan program dan melakukan pembinaan penyelenggaraan

pemerintahan umum dan pemerintahan kampung/kelurahan.

4. Seksi Ketentraman dan Ketertiban Umum

a. Seksi ketentraman dan ketertiban umum mempunyai tugas pokok yaitu

membantu camat dalam menyiapkan bahan perumusan kebijakan,

perencanaan, pelaksanaan, evaluasi dan pelaporan urusan ketentraman

dan ketertiban umum.

b. Seksi ketentraman dan ketertiban umum mempunyai fungsi

menyelenggarakan penyusunan program ketentraman dan ketertiban

umum serta melaksankan pembinaan wawasan kebangsaan dan

perlindungan masyarakat.

5. Seksi Pemberdayaan Masyarakat dan Kampung

a. Seksi pemberdayaan masyarakat dan kampung mempunyai tugas

pokok yaitu membantu camat dalam menyiapkan bahan perumusan

kebijakan, perencanaan, pelaksanaan, evaluasi dan pelaporan urusan

b. Seksi pemberdayaan masyarakat dan kampung mempunyai fungsi

yaitu menyelenggarakan penyusunan program dan pembinaan dalam

upaya meningkatkan peran serta masyarakat dalam pembangunan.

6. Seksi Pelayanan Umum

a. Seksi pelayanan umum mempunyai tugas pokok yaitu membantu

camat dalam menyiapkan bahan perumusan kebijakan, perencanaan,

pelaksanaan, evaluasi dan pelaporan urusan pelayanan umum.

b. Seksi pelayanan umum mempunyai fungsi yaitu menyelenggarakan

pelayanan umum sesuai dengan kewenangannya.

7. Seksi Pendidikan dan Kesehatan

a. Seksi pendidikan dan kesehatan mempunyai tugas pokok yaitu

membantu camat dalam menyiapkan bahan perumusan kebijakan,

perencanaan, pelaksanaan, evaluasi dan pelaporan urusan pendidikan

dan kesehatan.

b. Seksi pendidikan dan kesehatan mempunyai fingsi yaitu

menyelenggarakan pendidikan dan kesehatan sesuai dengan

8. Kelompok Jabatan Fungsional

a. Kelompok jabatan fungsional mempunyai tugas pokok yaitu

melaksanakan tugas pemerintah daerah sesuai dengan keahlian dan

kebutuhan.

b. Kelompok jabatan fungsioanal mempunyai fungsi yaitu menjalankan

tugasnya dalam jenjang jabatan fungsional, dengan bidang

38

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Sistem Pengendalian Intern pada Penggajian Pegawai di

Kecamatan Linggang Bigung

1. Untuk mengetahui apakah pelaksanaan sistem pengendalian intern

penggajian pegawai di Kecamatan Linggang Bigung sudah sesuai

dengan kajian teori maka dilakukan perbandingan antara unsur-unsur

sistem pengendalian intern penggajian pegawai yang berlaku di

Kecamatan Linggang Bigung dengan teori unsur-unsur sistem

pengendalian intern, yang telah dideskripsikan melalui jawaban dari

kuisioner sebagai berikut :

a. Struktur organisasi

1) Fungsi operasi terpisah dari fungsi akuntansi.

Di Kecamatan Linggang Bigung fungsi operasi selalu

terpisah dengan fungsi akuntansi, di bagian penggajian fungsi

operasi dilaksanakan oleh bendahara pengeluaran bersama

pembantu bendahara pengeluaran dengan melakukan kegiatan

penggajian pegawai dengan menyiapkan dan membuat surat

permintaan pembayaran gaji (SPP-Gaji), surat perintah

membayar langsung (SPM), daftar gaji, serta pengurusan gaji

pada Kecamatan Linggang Bigung, sedangkan untuk

penatausahaan keuangan (PPK) yaitu melakukan kegiatan

akuntansi dengan cara menyiapkan laporan keuangan satuan

kerja perangkat daerah (SKPD) Kecamatan Linggang Bigung,

hal ini telah diatur berdasarkan pada surat keputusan pengguna

anggaran dalam hal ini adalah Camat Linggang Bigung.

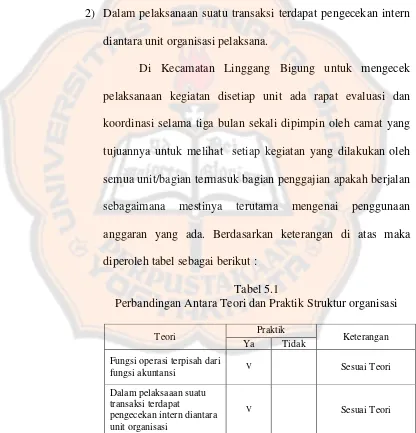

2) Dalam pelaksanaan suatu transaksi terdapat pengecekan intern

diantara unit organisasi pelaksana.

Di Kecamatan Linggang Bigung untuk mengecek

pelaksanaan kegiatan disetiap unit ada rapat evaluasi dan

koordinasi selama tiga bulan sekali dipimpin oleh camat yang

tujuannya untuk melihat setiap kegiatan yang dilakukan oleh

semua unit/bagian termasuk bagian penggajian apakah berjalan

sebagaimana mestinya terutama mengenai penggunaan

anggaran yang ada. Berdasarkan keterangan di atas maka

diperoleh tabel sebagai berikut :

Tabel 5.1

Perbandingan Antara Teori dan Praktik Struktur organisasi

Sumber : Data diolah

Teori Praktik Keterangan

Ya Tidak

Fungsi operasi terpisah dari

fungsi akuntansi V Sesuai Teori

Dalam pelaksaaan suatu transaksi terdapat

pengecekan intern diantara unit organisasi

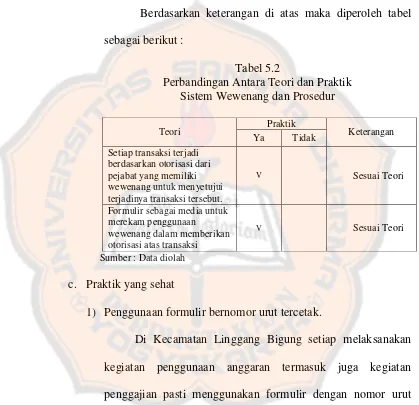

b. Sistem wewenang dan prosedur

1) Setiap transaksi terjadi berdasarkan otorisasi dari pejabat yang

memiliki wewenang untuk menyetujui terjadinya transaksi

tersebut.

Di kecamatan Linggang Bigung setiap

transaksi/kegiatan selalu sepengetahuan/persetujuan dari

pejabat yang bersangkutan, di bagian penggajian jika

bendahara pengeluaran Kecamatan Linggang Bigung ingin

mengurus surat perintah pencairan dana (SP2D) pembayaran

gaji yang ditujukan kepada bendahara umum daerah (BUD)

pada bagian keuangan Sekretariat Kabupaten (Setkab) maka

SPP-Gaji dan SPM yang diajukan oleh bendahara pengeluaran

harus diketahui dan ditandatangani oleh pengguna anggaran

dalam hal ini adalah Camat Linggang Bigung.

2) Formulir sebagai media untuk merekam penggunaan

wewenang dalam memberikan otorisasi atas transaksi

Formulir merupakan dokumen yang dipakai sebagai

dasar untuk mencatat transaksi akuntansi. Di bagian penggajian

pada Kecamatan Linggang Bigung setiap dokumen seperti

daftar pembayaran gaji induk PNS/CPNS, surat permintaan

pembayaran (SPP), surat perintah membayar (SPM), dan lain

sebagainya merupakan dokumen yang setiap pengajuannya

pengawasan terhadap pelaksanaan otorisasi sehingga dari setiap

dokumen tersebut menghasilkan informasi akuntansi yang

dapat dipercaya.

Berdasarkan keterangan di atas maka diperoleh tabel

sebagai berikut :

Tabel 5.2

Perbandingan Antara Teori dan Praktik Sistem Wewenang dan Prosedur

Sumber : Data diolah

c. Praktik yang sehat

1) Penggunaan formulir bernomor urut tercetak.

Di Kecamatan Linggang Bigung setiap melaksanakan

kegiatan penggunaan anggaran termasuk juga kegiatan

penggajian pasti menggunakan formulir dengan nomor urut

tercetak seperti daftar pembayaran gaji induk, buku kas umum,

buku simpanan bank, buku pajak, buku panjar, buku

rekapitulasi pengeluaran dan register SPP karena merupakan

dokumen yang dikelola dan dipertanggungjawabkan oleh

Teori Praktik Keterangan

Ya Tidak

Formulir sebagai media untuk merekam penggunaan

wewenang dalam memberikan otorisasi atas transaksi

bendahara pengeluaran dalam menatausahakan pengeluaran

permintaan pembayaran.

2) Adanya pemeriksaan mendadak (surprise audit)

Pada umumnya pemeriksaan mendadak dilakukan oleh

Ispektorat Daerah pada setiap satuan kerja perangkat daerah

(SKPD) yang terdiri dari setiap Instansi/Dinas serta Kecamatan

yang ada di lingkungan Kabupaten Kutai Barat. Di Kecamatan

Linggang Bigung secara spesifik auditor dan petugas

pengawasan penyelenggaraan teknis urusan pemerintahan

daerah (P2UPD) dari Inspektorat Daerah melakukan penilaian

laporan keuangan dan aset serta evaluasi kinerja

penyelenggaraan pemerintahan desa.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai

akhir oleh satu orang atau satu unit organisasi.

Transaksi tidak boleh dilaksanakan dari awal sampai

akhir oleh satu orang atau satu unit organisasi agar terdapat

pengecekan intern terhadap pelaksanaan tugas dari setiap unit

organisasi yang terkait. Dalam penggajiaan pegawai,

pelaksanakan suatu transaksi di Kecamatan Linggang Bigung

berbeda antara satu orang dan lainnya karena secara teknis

setiap pegawai yang ada di Kecamatan Linggang Bigung telah

diatur kewenangannya sesuai dengan tugas dan fungsinya

dokumen daftar pembayaran gaji induk PNS/CPNS, surat

permintaan pembayaran gaji (SPP-Gaji) dan surat perintah

membayar (SPM) dibuat oleh pembantu bendahara pengeluaran

sedangkan verifikasi setiap dokumen dilakukan oleh pejabat

penatausahaan keuangan (PPK) yang selanjutnya akan

menyiapkan surat perintah membayar (SPM) untuk diajukan

kepada pengguna anggaran oleh bendahara pengeluaran.

4) Perputaran jabatan (job rotation)

Perputaran jabatan yang diadakan secara rutin akan

menjaga independensi pejabat dalam melaksanakan tugasnya.

Perputaran jabatan atau yang biasanya disebut Rolling di Kabupaten Kutai Barat, ada tim badan pertimbangan jabatan

dan pangkat (Baperjakat) diketuai oleh Sekretaris Daerah

(Sekda) yang mengurus perputaran jabatan. Pada umumnya

perputaran jabatan terjadi diakibatkan pergantian pegawai yang

sudah habis masa kerjanya atau pensiun serta adanya

pemindahtugasan jabatan dalam rangka meningkatkan kinerja

suatu instansi, di Kecamatan Linggang Bigung khususnya di

bagian penggajian rotasi jabatan seringkali terjadi pada posisi

pembantu bendahara pengeluaran karena ditetapkan

berdasarkan SK kegiatan oleh pengguna anggaran yaitu Camat

5) Pengambilan cuti bagi pegawai yang berhak

Setiap PNS memiliki hak cuti sesuai dengan jenis cuti

dan keperluannya, contohnya cuti sakit dan cuti bersalin pada

pegawai wanita serta jenis cuti lannya, dengan cara

mengajukan permintaan tertulis sesuai dengan syarat yang

berlaku kepada pejabat yang berwenang memberikan cuti, agar

selama masa cuti pekerjaan pegawai yang bersangkutan dapat

digantikan sementara waktu oleh pegawai lain. Untuk

Kecamatan Linggang Bigung sendiri para pegawainya

mengambil cuti jika ada keperluan yang sangat mendesak,

diluar itu mereka hanya cukup meminta izin kepada atasan.

Pemberian cuti kepada pegawai yang berhak wajib diberikan

karena telah diatur sesuai dengan peraturan pemerintah serta

peraturan perundang-undangan yang berlaku.

6) Secara periodik dilakuakan pencocokan fisik kekayaan dengan

catatannya.

Di Kecamatan Linggang Bigung pencocokan fisik

kekayaan dilakukan oleh bagian inventaris barang yang ada di

bagian umum, dan dilaporkan per tiga bulan ke bagian

perlengkapan di sekretariat daerah. Dalam hal ini pencocokkan

fisik berupa, menghitung dan mencatat seluruh barang

inventaris seperti komputer, meja, kursi dan lain-lain yang ada

dasar penganggaran pengadaan barang jika perlu penambahan

barang inventaris untuk Kecamatan Linggang Bigung.

Berdasarkan keterangan di atas maka diperoleh tabel

sebagai berikut :

Tabel 5.3

Perbandingan Antara Teori dan Praktik Praktik yang Sehat

Sumber : Data diolah

d. Pegawai yang kompeten

1) Seleksi pegawai berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

Dalam penerimaan pegawai secara internal di

Kecamatan Linggang Bigung proses seleksi tentu didasarkan

pada persyaratan yang belaku seperti surat keputusan dari

Bupati dan proses seleksi hanya berlaku untuk tenaga kerja

kontrak (TKK) dan calon pegawai negeri sipil (CPNS),

sedangkan jika statusnya PNS biasanya langsung ditempatkan

Teori Praktik Keterangan

Ya Tidak

Penggunaan formulir

bernomor urut tercetak. V Sesuai Teori

Adanya pemeriksaan

mendadak (surprised audit) V Sesuai Teori Setiap transaksi tidak boleh

dilaksanakan oleh satu orang atau satu unit yang sama.

V Sesuai Teori

Perputaran jabatan (job

rotation) V Sesuai Teori

Pengambilan cuti bagi

pegawai yang berhak V Sesuai Teori

Secara periodic dilakuakan pencocokan fisik kekayaan dengan catatannya.

oleh badan kepegawaian daerah (BKD). Penerimaan pegawai

dibuka berdasarkan kebutuhan, contohnya jika di Kecamatan

Linggang Bigung membutuhkan tambahan pegawai di bagian

penggajian, maka BKD akan menempatkan pegawai dengan

latar belakang sarjana ekonomi pada bagian penggajian di

Kecamatan Linggang Bigung.

2) Pengembangan pendidikan pegawai harus disesuaikan dengan

tuntutan perkembangan pekerjaannya

Dalam pengembangan pendidikan bagi pegawai di

lingkungan Kabupaten Kutai Barat sekretaris daerah (Sekda)

memberikan arahan agar setiap pimpinan SKPD mengizinkan

pegawainya yang berstatus PNS untuk menjalani tugas belajar

yang jenjang pendidikannya masih D3 atau di bawahnya agar

melanjutkan ke S1, dan secara umum setiap pegawai

diwajibkan mengikuti berbagai pendidikan dan pelatihan

(Diklat) seperti diklat prajabatan, diklat kepemimpinan, diklat

fungsional, serta bimbingan teknologi (Bimtek).

3) Seleksi pegawai tidak didasarkan pada hubungan tertentu

misalnya keluarga.

Sudah jelas bahwa dalam penerimaan pegawai biasanya

dilakukan sesuai dengan ketentuan dan undang-undang yang

berlaku di semua daerah, dalam prosesnya ada pengawasan

menghindari adanya praktek KKN, bahkan jika sudah diterima

menjadi CPNS harus juga melaksanakan percobaan atau

magang selama 6 bulan. Jika kinerjanya baik barulah bisa

diusulkan menjadi PNS melalui Badan Kepegawaian Daerah

(BKD).

Berdasarkan keterangan di atas maka diperoleh tabel

sebagai berikut :

Tabel 5.4

Perbandingan Antara Teori dan Praktik Pegawai Yang Kompeten

Sumber : Data diolah

2. Kesimpulan

Berdasarkan seluruh hasil tabel rangkuman penelitian

perbandingan antara teori dengan hasil temuan di lapangan maka dapat

disimpulkan bahwa secara umum unsur-unsur sistem pengendalian

intern yang ada di Kecamatan Linggang Bigung telah sesuai dengan

kajian teori. Tetapi secara khusus ada beberapa kriteria yang ada pada

unsur-unsur pokok sistem pengendalian intern tidak secara langsung

Teori Praktik Keterangan

Ya Tidak Seleksi pegawai berdasarkan

terkait dengan kegiatan penggajian pegawai, perbandingannya dapat di

lihat pada tabel 5.5.

Pada penelitian ini penulis mengkategorikan dua jenis sistem

pengendalian intern yang ada di Kecamatan Linggang Bigung yaitu

sistem pengendalian intern secara umum dan sistem pengendalian

intern secara khusus.

Sistem pengendalian intern secara umum merupakan sistem

pengendalian intern yang ada di seluruh unit/bagian Kecamatan

Linggang Bigung telah memenuhi unsur-unsur pokok sistem

pengendalian intern sesuai dengan kajian teori yang berlaku pada

setiap unit/bagian kecuali pada bagian penggajian. Sedangkan sistem

pengendalian intern secara khusus merupakan sistem pengendalian

intern yang ada di Kecamatan Linggang Bigung telah memenuhi

unsur-unsur pokok sistem pengendalian intern sesuai dengan kajian

teori yang berlaku pada setiap unit/bagian termasuk juga pada bagian

penggajian.

Berdasarkan dua kategori diatas penulis meyakini bahwa

pelaksanaan sistem pengendalian intern penggajian pegawai yang ada

di Kecamatan Linggang Bigung telah sesuai dengan kajian teori.

meskipun ada beberapa kriteria yang tidak tergolong mendeskripsikan

mengenai penggajian pegawai, tetapi itu tidak mengubah kesimpulan

bahwa sistem pengendalian intern penggajian pegawai yang ada di

beberapa kriteria unsur-unsur pokok sistem pengendalian intern yang

terkait dengan penggajian pegawai yang ada di Kecamatan Linggang

Bigung adalah kriteria ideal yang mencakup pelaksanaan kegiatan

yang ada pada penggajian pegawai.

Dari hasil penelitian dapat disimpulkan bahwa kriteria yang ada

pada unsur-unsur pokok sistem pengendalian intern yang terkait

dengan kegiatan penggajian pegawai yang ada di Kecamatan Linggang

Bigung telah terlaksana sesuai dengan kajian teori.

Tabel 5.5

Tabel Perbandingan Sisem Pengendalian Intern yang Ada di Kecamatan Linggang Bigung Secara Umum dan Khusus

Teori SPI

Umum

SPI Khusus

Struktur Organisasi

Fungsi operasi terpisah dari fungsi akuntansi. V Dalam pelaksanaan suatu transaksi terdapat pengecekan

internal diantara unit organisasi pelaksana V Sistem Wewenang dan Prosedur

Setiap transaksi terjadi berdasarkan otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi

tersebut.

V

Formulir sebagai media untuk merekam penggunaan

wewenang dalam memberikan otorisasi atas transaksi V

Praktik yang Sehat

Penggunaan formulir bernomor urut tercetak. V Adanya pemeriksaan mendadak (surprise audit) V

setiap transaksi tidak boleh dilaksanakan dari awal sampai

akhir oleh satu orang atau satu unit organisasi v V Perputaran jabatan (job rotation) v

Pengambilan cuti bagi pegawai yang berhak v

Secara periodik dilakuakan pencocokan fisik kekayaan dengan

catatannya. v

Pegawai yang Kompeten

Seleksi pegawai berdasarkan persyaratan yang dituntut oleh

pekerjaannya v

pengembangan pendidikan harus disesuaikan dengan tuntutan

perkembangan pekerjaan v

Seleksi pegawai tidak didasarkan pada hubungan tertentu

misalnya keluarga v

B. Efektivitas Sistem Pengendalian Intern pada Penggajian Pegawai di

Kecamatan Linggang Bigung.

Untuk mengetahui apakah penerapan sistem pengendalian intern

pada penggajian pegawai di Kecamatan Linggang Bigung Kabupaten

Kutai Barat sudah efektif maka dilakukan pengujian kepatuhan. Untuk

pengujian kepatuhan digunakan attribute sampling yang mengunakan metode stop or go sampling. Penulis menggunakan stop-or-go-sampling karena di Kecamatan Linggang Bigung memiliki pegawai yang tidak

terlalu banyak dan pada umumnya instansi pemerintah sudah memiliki

standar dan tata cara yang baik dalam mengatur prosedur penggajian.

a. Menentukan Attribute

Attribute yang digunakan dalam pengujian kepatuhan sistem pengendalian intern penggajian pegawai di Kecamatan Linggang

Bigung yaitu :

1) Adanya dokumen pendukung yang menyangkut pembuatan daftar

gaji pegawai yaitu surat keputusan pengangkatan pegawai berupa

surat keputusan menjadi tenaga kerja kontrak (TKK), calon

pegawai negeri sipil (CPNS) serta pegawai negeri sipil (PNS).

2) Adanya kesesuaian informasi antara dokumen yang satu dengan

dokumen yang lain dalam proses penggajian yaitu kesesuaian

jumlah nominal gaji pokok dan tunjangan antara daftar

3) Adanya otorisasi dari pejabat yang berwenang atau pejabat

pengguna anggaran pada setiap dokumen penggajian.

b. Menentukan populasi yang akan diambil sampelnya

Populasi merupakan sekumpulan data yang akan digunakan

sebagai objek penelitian. Populasi pada penelitian ini adalah Daftar

Pembayaran Gaji Induk PNS/CPNS Kecamatan Linggang Bigung

selama bulan Januari sampai bulan Desember tahun 2013.

Sampel merupakan bagian dari populasi yang diambil sebagai

contoh dalam penelitian. Sampel yang akan diambil terdiri dari 305

Nomer Induk Pegawai (NIP) yang ada pada Daftar Pembayaran Gaji

Induk PNS/CPNS selama bulan Januari sampai bulan Desember tahun

2013. Setelah besarnya sampel ditentukan maka selanjutnya dipilih

sampel mana yang akan diperiksa dari keseluruhan populasi yang ada

agar setiap anggota populasi memiliki kesempatan yang sama untuk

dipilih menjadi anggota sampel. Pemilihan sampel akan dilakukan

secara acak dengan metode simple Random Sampling (SRS) menggunakan program SPSS dengan cara open data source pilih data yang akan digunakan seperti pada gambar 5.1, pilih menu data, pilih

Gambar 5.1

Besarnya Sampel Yang Akan Diambil

Gambar 5.2

Besarnya Sampel Yang Akan Dipilih

c. Menentukan Tingkat Keandalan (R%) dan DUPL

Dengan meyakini bahwa tingkat kepercayaan sistem

pengendalian intern pada penggajian pegawai di Kecamatan Linggang

Bigung cukup baik maka Tingkat keandalan (R%) yang dipilih adalah

95% dan DUPL adalah 5%

d. Menentukan Sampel Pertama yang Harus Diambil

Berdasarkan tabel besarnya sampel minimum untuk pengujian

kepatuhan dengan (R%) = 95% dan DUPL = 5% maka jumlah sampel

pertama yang harus diambil adalah 60.

Selanjutnya akan disajikan tabel 5.6 yaitu hasil pemeriksaan

Tabel 5.6

Hasil pemeriksaan terhadap attribute

No Nama Pegawai No Induk Pegawai Atribute

Lanjutan Tabel 5.6

Hasil pemeriksaan terhadap attribute (Lanjutan)

No Nama Pegawai No Induk Pegawai Atribute

1 2 3 45 Nurmala Suciyanti, SKM 198005232008012021 v v V 46 Yuli Shau Olga 198407162012122003 v v V