4

2.1 Tinjauan Pustaka

2.1.1 Sejarah Koperasi Di Indonesia

Credit Union atau dikenal sebagai koperasi kredit ada di Indonesia sejak tahun 1970an dan mempunyai peranan penting dalam hal keuangan, kelembagaan dan sosial. Sebagai lembaga keuangan berbentuk koperasi, Credit Union dimiliki dan diawasi oleh anggota yang memanfaatkan pelayanannya. Credit Union tidak dimaksudkan untuk memupuk keuntungan (profit oriented) dan dirancang sebagai wadah yang aman dan nyaman bagi anggotanya untuk menabung dan mendapatkan (WOCCU, 2003). Sesuai dengan kebutuhan anggota dan perkembangannya, Credit Union menyediakan jasa-jasa keuangan seperti halnya lembaga keuangan perbankan seperti rekening giro, tabungan, pinjaman berbagai tujuan, asuransi dan jasa pengiriman (Petebang, dkk, 2010).

Kepada para penggerak CU dan para anggota CU, tokoh CU dunia F. W. Raiffeisen pernah menulis “Credit Unions must not confine themselves to granting loans. Their main objective should be to control the use of money, to improve the moral and physical values of people, and their will to act by themselves”. [Credit Union tidak boleh mengandalkan sematamata pada pemberian pinjaman. Tujuan utama credit union adalah bagaimana mengelola penggunaan uang secara bijaksana, meningkatkan nilai-nilai moral dan fisik manusia, dan mendorong mereka agar mau bertindak menolong dirinya sendiri]. Faktor manusia adalah yang utama dalam mengembangkan CU. Itu sebabnya yang dikerjakan oleh CU adalah pembangunan manusia. Manusia yang sudah

terbangun adalah manusia yang berkualitas. Manusia yang sudah dibangun oleh CU harus terus belajar meningkatkan kompetensi dirinya dan bukan perubahan sesaat lalu berhenti. Orang-orang CU harus mampu mencapai kualitas manusia yang utuh dan bermartabat (Munaldus, dkk, 2012).

2.1.2 Koperasi Kredit (Credit Union)

Secara umum, berdasarkan jenis usaha, koperasi terdiri atas Koperasi Simpan Pinjam (KSP), Koperasi Serba Usaha (KSU), Koperasi Konsumsi, dan Koperasi Produksi.

a. Koperasi Simpan Pinjam (KSP)

KSP adalah koperasi yang memiliki usaha tunggal yaitu menampung simpanan anggota dan melayani peminjaman. Anggota yang menabung (menyimpan) akan mendapatkan imbalan jasa dan bagi peminjam dikenakan jasa. Besarnya jasa bagi penabung dan peminjam ditentukan melalui rapat anggota. Dari sinilah, kegiatan usaha koperasi dapat dikatakan “dari, oleh, dan untuk anggota.”

b. Koperasi Serba Usaha (KSU)

KSU adalah koperasi yang bidang usahanya bermacam-macam. Misalnya, unit usaha simpan pinjam, unit pertokoan untuk melayani kebutuhan sehari-hari anggota juga masyarakat, unit produksi, unit wartel.

c. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang bidang usahanya menyediakan kebutuhan sehari-hari anggota. Kebutuhan yang dimaksud misalnya kebutuhan bahan makanan, pakaian, perabot rumah tangga.

d. Koperasi Produksi

Koperasi produksi adalah koperasi yang bidang usahanya membuat barang (memproduksi) dan menjual secara bersama-sama. Anggota koperasi ini pada umumnya sudah memiliki usaha dan melalui koperasi para anggota mendapatkan bantuan modal dan pemasaran ( Mutis. 1992).

Jenis koperasi kredit (CU) ini didirikan untuk memberikan kesempatan kepada para anggotanya untuk memperoleh pinjaman dengan mudah dan biaya yang ringan. Kopdit bergerak dalam lapangan usaha pembentukan modal melalui tabungan anggota yang secara terus-menerus untuk kemudian dipinjamkan kepada para anggotanya, secara cepat, mudah untuk tujuan produktif dan kesejahteraan (Anoraga dan widyanti, 1993).

Menurut Sutarno (2004), hal-hal yang perlu diatur dalam perjanjian kredit antara lain mencakup:

a. Jumlah kredit; b. Jangka waktu kredit; c. Bunga kredit;

d. Penggunaan kredit;

e. Cara pengembalian kredit; f. Jaminan kredit;

g. Biaya administrasi, h. Asuransi dan tagihan

2.2 Landasan Teori 2.2.1 Kredit

Menurut Edy (1989) dari sudut ekonomi, kredit diartikan sebagai penundaan pembayaran, atau maksudnya adalah penerimaan uang dan/atau barang tidak dilakukan bersamaan, tetapi pengembaliannya dilakukan pada masa tertentu yang akan datang.

UU Perbankan menyebutkan bahwa ”Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga” (Djumhama,M. 2008)

2.2.2 Definisi Koperasi Kredit

Koperasi kredit ialah koperasi yang bergerak dalam lapangan usaha pembentukan modal melalui tabungan-tabungan para anggota secara teratur dan terus menerus untuk kemudian dipinjamkan kepada para anggota dengan cara mudah, murah, cepat dan tepat untuk tujuan produktif dan kesejahteraan. Contohnya adalah unit-unit simpan pinjam dalam KUD, KSU, Credit Union, Bukopin, Bank Koperasi Pasar dan lain-lain.

2.2.3 Teori Pengambilan Keputusan Konsumen

Keputusan nasabah dalam mengambil kredit adalah suatu tindakan memilih satu alternatif dari serangkaian alternatif yang ada. menurut Schiffman dan Kanuk (2004) keputusan nasabah dalam mengambil kredit adalah pemilihan dari dua atau lebih alternatif pilihan keputusan pengambilan kredit, artinya bahwa

seseorang dapat membuat keputusan, haruslah tersedia alternatif lainnya. Keputusan nasabah dalam mengambil kredit adalah suatu proses yang dilakukan nasabah pada saat mengambil kredit, kemudian nasabah memilih satu alternatif dari alternatif yang ada.

2.2.4 Faktor – Faktor yang Mempengaruhi Pengambilan Keputusan

1. Umur

Umur seseorang menentukan prestasi kerja atau kinerja orang tersebut. Semakin berat pekerjaan secara fisik maka semakin tua tenaga kerja akan semakin turun pula prestasinya. Dalam hal tanggung jawab semakin tua umur tenaga kerja tidak akan berpengaruh karena justru semakin berpengalaman (Suratiyah, 2008).

2. Pendidikan

Tingkat pendidikan manusia pada umumnya menunjukkan daya kreativitas manusia dalam berpikir dan bertindak. Pendidikan rendah mengakibatkan kurangnya pengetahuan dalam memanfaatkan sumber daya alam yang tersedia. Usaha-usaha penduduk berakibat hanya mampu menghasilkan pendapatan rendah (Kartasapoetra, 1994).

3. Pendapatan Petani

Sahidu (1998) pendapatan usahatani merupakan sumber motivasi bagi petani dan merupakan faktor kuat yang mendorong timbulnya kemauan, kemampuan serta terwujudnya kinerja partisipasi petani. Kartasapoetra (1991) menyatakan bahwa setiap petani dan keluarganya ingin meningkatkan produksi dalam usahataninya untuk memperoleh pendapatan yang sebesar- besarnya agar hidup lebih sejahtera.

Menurut Mosher (2002), pada bidang pertanian pendapatan merupakan produksi yang dinyatakan dalam bentuk uang setelah dikurangi dengan biaya yang dikeluarkan selama kegiatan usahatani.

4. Pengeluaran Keluarga

Pengeluaran rumah tangga merupakan salah satu indikator yang dapat memberikan gambaran keadaan kesejahteraan penduduk. Tingkat pengeluaran terdiri atas dua kelompok, yaitu pengeluaran untuk makanan dan bukan makanan. Tingkat kebutuhan/ permintaan (demand) terhadap kedua kelompok tersebut pada dasarnya berbeda- beda. Dalam kondisi pendapatan terbatas, kebutuhan makanan didahulukan, sehingga pada kelompok masyarakat berpendapatan rendah akan terlihat bahwa sebagian besar pendapatannya digunakan untuk membeli makanan. Seiring dengan peningkatan pendapatan, maka lambat laun akan terjadi pergeseran pola pengeluaran, yaitu penurunan porsi pendapatan yang dibelanjakan untuk makanan dan peningkatan porsi pendapatan yang dibelanjakan untuk bukan makanan (BKP, 2010).

5. Jumlah Tanggungan

Semakin banyak anggota keluarga akan semakin besar pula beban hidup yang akan ditanggung atau harus dipenuhi. Jumlah anggota keluarga akan mempengaruhi keputusan dalam berusaha. Petani yang memiliki jumlah tanggungan yang besar harus mampu mengambil keputusan yang tepat agar tidak mengalami resiko yang fatal (Soekartawi, 1999).

6. Sumber Informasi

Informasi adalah sekumpulan fakta (data) yang diorganisasikan dengan cara tertentu sehingga mereka mempunyai arti bagi si penerima.(Sutarman,2012)

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna atau lebih berarti bagi yang menerimanya. (Hidayat, 2009)

Informasi adalah data yang sudah mengalami pemrosesan sedemikian rupa sehingga dapat digunakan oleh pengunanya dalam membuat keputusan. (Sarosa, 2009)

Berdasarkan beberapa pendapat yang dikemukakan di atas, maka dapat disimpulkan bahwa “Informasi adalah data yang sudah diolah sehingga mempunyai arti untuk dapat digunakan dalam membuat keputusan”.

7. Pengaruh keluarga

Keluarga mempunyai peran terbesar dalam mempengaruhi individu dalam pembelian suatu produk karena keluarga pula yang mempunyai peran paling banyak dalam interaksi seorang individu. Keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat, dan telah menjadi penelitian yang luas.Keluarga yang terdiri dari ayah, ibu dan anak-anak kerap menjadi unit pengambilan keputusan yang utama. Anggota keluarga merupakan kelompok acuan primer yang paling berpengaruh. Keluarga yang terdiri atas ayah,ibu dan saudara kandung mendapatkan orientasi atas agama, politik dan ekonomi serta ambisi pribadi, harga diri dan cinta. Bahkan, jika pembeli tidak lagi berinteraksi secara mendalam dengan keluarganya, pengaruh keluarga terhadap perilaku pembeli tetap signifikan. Pengaruh yang lebih langsung terhadap perilaku pembelian sehari-hari adalah keluarga prokreasi, yaitu pasangan dan anak-anak. (Rangkuti, 2002).

8. Pelayanan

Pelayanan adalah proses pemenuhan kebutuhan melalui aktivitas orang lain yang langsung (Moenir,2006). Membicarakan pelayanan berarti membicarakan suatu proses kegiatan yang konotasinya lebih kepada hal yang abstrak (Intangible). Pelayanan adalah merupakan suatu proses, proses tersebut menghasilkan suatu produk yang berupa pelayanan, yang kemudian diberikan kepada pelanggan.

9. Prosedur Kredit

Kasmir (2012) mengemukan bahwa “Prosedur kredit adalah tahap-tahap yang harus dilalui sebelum sesuatu kredit diputuskan untuk dikucurkan. Tujuannya adalah untuk mempermudah bank dalam menilai kelayakan suatu permohonan kredit”.

10.Akses ke lembaga lain

Peluso dan Ribot (2003) mendefinisikan akses sebagai kemampuan menghasilkan keuntungan dari sesuatu, termasuk diantaranya objek material, perorangan,institusi, dan simbol. Dengan memfokuskan pada kemampuan dibandingkan dengan kepemilikan yang ada dalam properti.

2.3 Review Penelitian Terdahulu

Dengan menggunakan regresi binary logit, Sari, Y.E (2014) tentang “Keputusan Petani Mengambil Kredit Usaha Rakyat Bank Rakyat Indonesia Di Kecamatan Adiluwih Kabupaten Pringsewu”. Hasil penelitian menunjukkan bahwa : (1) faktor-faktor yang signifikan berpengaruh negatif terhadap keputusan petani mengambil Kredit Usaha Rakyat Bank Rakyat Indonesia adalah bunga kredit, jangka waktu pengembalian kredit dan lamanya realisasi kredit. (2) kredit yang sesuai dengan keinginan petani adalah kredit yang dapat diakses dengan prosedur

dan persyaratan yang mudah, jumlah yang dicairkan sesuai dengan kebutuhan usahataninya, tanpa agunan, bunga relatif rendah (sekitar 0 - 1 persen per bulan), pengembalian kredit setelah panen, serta pencairan kredit yang cepat (yakni 2 sampai dengan 7 hari kerja).

Dengan menggunakan analisis deskriptif, Yaneliza (2007) dalam penelitiannya yang berjudul “Faktor-Faktor Yang Mempengaruhi Keputusan Petani Dalam Mengambil Kredit Di BRI Unit Sambit Kab Ponorogo”. Hasil penelitian menunjukkan terdapat empat faktor yang mempengaruhi keputusan petani dalam pengambilan kredit pada Bank Rakyat Indonesia (BRI) Unit Sambit Ponorogo penting yaitu (1) Prosedur dan Informasi Kredit yang terdiri dari: jaminan, pelayanan, persyaratan, informasi dari iklan TV, informasi dari pamflet, jangkauan tempat, .Informasi dari tokoh masyarakat; (2) Kelas Sosial, terdiri dari pendidikan, umur, dan pendapatan; (3) Harga, terdiri dari bunga bank, bonus (PBWT), bonus berupa potongan bunga, tempat parker; (4) Pelayanan, terdiri dari sanksi, informasi dari karyawan BRI, informasi dengan datang langsung ke BRI. Dengan menggunakan regresi linier berganda, Sugih,R.D (2014) dengan judul “ Faktor-Faktor yang mempengaruhi Keputusan nasabah UMKM dalam memilih produk KUR Bank BJB KCP Merak). Dari hasil penelitiannya, faktor- faktornya dibagi atas dua yaitu, faktor internal dan faktor eksternal. Faktor internal terdiri dari motivasi, pengetahuan, sikap, dan gaya hidup sedangkan factor eksternal terdiri dari dorongan keluarga, kenalan pegawai/ karyawan bank, dan informasi pelayanan.

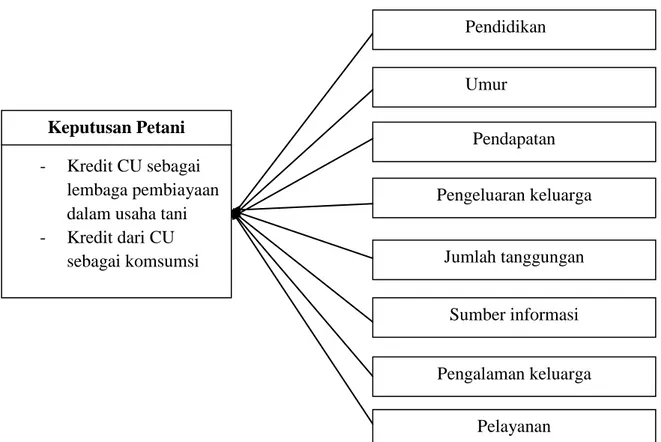

2.4 Kerangka Pemikiran

Keterbatasan modal yang dimiliki petani dalam melakukan usahatani membuat petani memilih untuk meminjam kepada pihak lain. Pada perkembangannya, lembaga tempat peminjaman modal bagi petani ada beragam yaitu bank, rentenir, dan koperasi seperti kredit union.

Adanya kemudahan akses dalam pengajuan maupun pencairan pinjaman oleh lembaga lain seperti bank, pegadaian, memunculkan pertimbangan bahwa alasan seperti apa yang menyebabkan petani masih mengambil kredit di CU Sondang Nauli.

Ada banyak faktor yang mempengaruhi keputusan petani untuk memanfaatkan kredit di CU.sebagai lembaga pembiayaaan dalam usahatani petani. Berdasarkan landasan teori dan review penelitian terdahulu, faktor – faktor yang mempengaruhi keputusan petani dalam menggunakan CU sebagai lembaga pembiayaan dalam usahatani petani adalah pendidikan, umur, pendapatan, pengeluaran keluarga,jumlah tanggungan, sumber informasi, pengaruh keluarga, pelayanan, prosedur kredit, dan akses ke lembaga keuangan lain.

Gambar 1. Skema Kerangka Pemikiran Keterangan :

: menyatakan pengaruh 2.5 Hipotesa Penelitian

Berdasarkan kerangka pemikiran dan permasalahan yang ada, maka dalam penelitian ini diajukan hipotesis sebagai berikut:

1. Pendidikan, umur, pendapatan, pengeluaran keluarga,jumlah tanggungan, sumber informasi, pengalaman keluarga, pelayanan, prosedur kredit, dan akses ke lembaga keuangan lain secara signifikan mempengaruhi keputusan petani dalam menggunakan CU.

Keputusan Petani

- Kredit CU sebagai lembaga pembiayaan dalam usaha tani - Kredit dari CU sebagai komsumsi Pendidikan Umur Pendapatan Pengeluaran keluarga Jumlah tanggungan Sumber informasi Pengalaman keluarga Pelayanan