TINGKAT KEPUASAN NASABAH DAN IMPLIKASINYA TERHADAP PERKEMBANGAN BMT SUMBER MULIA

TUNTANG KAB. SEMARANG

TUGAS AKHIR

Oleh : Agus Sulistiyanto

Oleh :

AGUS SULISTIYANTO NIM : 20108042

JURUSAN SYARI’AH

PROGRAM STUDI DIII PERBANKAN SYARI’AH SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

TINGKAT KEPUASAN NASABAH DAN IMPLIKASINYA TERHADAP PERKEMBANGAN BMT SUMBER MULIA

TUNTANG KAB. SEMARANG

TUGAS AKHIR

Disusun Guna Memperoleh Gelar Ahli Madya

Pada Program Studi Perbankan Syariah

Oleh :

AGUS SULISTIYANTO NIM : 20108042

JURUSAN SYARI’AH

PROGRAM STUDI DIII PERBANKAN SYARI’AH SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

PERSETUJUAN PEMBIMBING

Lamp : 2 (dua) eksemplar 11 Agustus 2011

Hal : Pengajuan Naskah Tugas Akhir

Kepada

Yth Ketua STAIN salatiga Di

Salatiga

Asslamu’alaikum Wr. Wb

Setelah diadakan pengarahan, bimbingan koreksi dan perbaikan seperlunya, maka tugas akhir saudara :

Nama : AGUS SULISTIYANTO NIM : 20108042

Judul : Tingkat Kepuasan Nasabah BMT Sumber Mulia Tuntang Kab. Semarang Dapat diajukan dalam sidang munaqasyah.

Demikian untuk dijadikan periksa. Wassalamu’alaikum Wr. Wb

Pembimbing,

TUGAS AKHIR

TINGKAT KEPUASAN NASABAH DAN IMPLIKASINYA TERHADAP PERKEMBANGAN BMT SUMBER MULIA

TUNTANG KAB. SEMARANG

DISUSUN OLEH AGUS SULISTIYANTO

NIM : 20108042

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Jurusan Syariah, Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, pada tanggal 22

Agustus 2011 dan telah dinyatakan memenuhi syarat guna memperoleh sebutan A.Md.E.Sy (Ahli Madya Ekonomi Syariah).

Susunan Panitia Penguji

Ketua Penguji : Suwardi, S. Pd,. M.Pd ( )

Sekretaris Penguji : Benny Ridwan, M.Hum ( )

Penguji I : Drs. H. Alfred L., M.Si ( )

Penguji II : Ilyya Muhsin, S.Hi,. M.Hi ( )

Penguji III : Mochlasin, M.Ag ( )

MOTO DAN PERSEMBAHAN

-

M OTOApabila kit a terlalu lama melihat ke at as maka leher akan terasa let ih

dan jika t erlalu lama melihat ke bawah makan bahu akan pegal juga.

Oleh karena it u, saya selalu menghadap ke depan dan hanya sesekali

menengok ke atas dan bawah, saya ingin t erus maju menggapai cit

a-citaku yang indah.

-

PERSEM BAHANTugas akhir ini aku persembahkan unt uk :

1. Ayah dan I buku yang selalu berdo’a dan memberikan dukungan

unt uk keberhasilku serta memberikan kasih sayang yang t ulus

sebagai mot ivat or,

2. Saudara dan segenap keluargaku yang t ak pernah bosan dan let ih

mendukungku,

3. Segenap pengurus dan karyawan BM T Sumber M ulia yang t elah

memberikan ilmu dan penget ahuan yang bermanf aat bagiku,

4. Sahabat dan t eman-t eman seperjuangan,

KATA PENGANTAR

Puji syukur kehadirat Allah SWT. Karena atas limpahan rahmat, taufik dan hidayah-Nya, penulis dapat menyelesaikan laporan tugas akhir ini tanpa suatu halangan apa pun. Sholawat serta salam kita junjungkan kepada nabi besar Muhammad SAW. Yang dinanti syafa’atnya di hari kiamat nanti.

Laporan ini disusun guna memenuhi syarat memperoleh gelar Ahli Madya Keuangan dan Perbankan Islam.

Dalam penulisan laporan ini, penulis tidak lepas dari bantuan dan dukungan berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang mendalam kepada :

1. Bapak Dr. Imam Sutomo M.Ag. selaku Ketua STAIN Salatiga, yang telah berkenan memberikan kesempatan untuk melaksanakan magang.

2. Bapak Drs. Mubasirun M.Ag. selaku Ketua Jurusan Syari’ah, yang telah membantu memberi fasilitas selama berada di kampus.

3. Bapak Abdul Aziz NP,S.Ag., M.M. selaku Kaprogdi D-III Perbankan Syari’ah, yang telah memberikan fasilitas penulis untuk melaksanakan magang.

5. Ibu Nanik Atiyani, Amd. dan seluruh karyawan BMT Sumber Mulia Tuntang, yang memberikan dukungan dan bimbingan selama penulis melaksanakan magang.

6. Bapak, Ibu dan saudara-saudara penulis yang selalu memberi dorongan baik material maupun spiritual.

7. Seorang teman yang kini entah di mana.

8. Para sahabat dan kerabat penulis atas bantuan dan do’anya.

Penulis menyadari bahwa, adanya keterbatasan kemampuan yang dimiliki dan masih banyak kekurangan dalam laporan ini. Oleh karena itu, penulis menunggu kritik dan saran dari pembaca. Namun demikian, separah apa pun karya ini, semoga dapat bermanfaat bagi penulis dan para pembaca.

Salatiga, 10 Agustus 2011 Penulis

ABSTRAK

Dalam sebuah BMT, kunci utama agar sebuah BMT dapat berkembang adalah nasabah. Peran nasabah sangat penting dalam perkembangan usaha BMT. Apabila seorang nasabah puas akan pelayanan yang diberikan BMT maka, nasabah tersebut akan membeli produk atau jasa yang ditawarkan BMT. Sekaligus nasabah tersebut memuji BMT kepada orang lain. Oleh sebab itu, apa saja faktor yang mempengaruhi tingkat kepuasan nasabah, kemudian implikasinya terhadap perkembangan BMT. Tujuan dari penilitian ini adalah menganalisis faktor yang terkait dengan produk, mutu pelayanan dan fasilitas dan infrastruktur terhadap keputusan nasabah mengambil pembiayaan di BMT Sumber Mulia. Metode yang digunakan adalah menggunakan angket/kuesioner yang diberikan langsung kepada nasabah BMT Sumber Mulia. Hasil dari penelitian menunjukkan bahwa ada tiga faktor yang mempengaruhi tingkat kepuasan nasabah yaitu variasi produk, mutu pelayanan dan penyediaan fasilitas dan infrasruktur. Faktor yang paling dominan adalah mutu pelayaan, karena langsung berhubungan dengan nasabah. Misalnya adalah pelayanan ramah, sopan dan selalu tersenyum tentu membuat nasabah senang dan betah di BMT.

DAFTAR ISI

HALAMAN JUDUL ……….. i

HALAMAN PERSETUJUAN ………... ii

HALAMAN PENGESAHAN ……….... iii

MOTO DAN PERSEMBAHAN ……… iv

KATA PENGANTAR ……… v

ABSTRAK ……….. vii

DAFTAR ISI ………... viii

DAFTAR TABEL ………... x

DAFTAR GAMBAR ……….. xi

DAFTAR GRAFIK ………. xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Rumusan Masalah ……….. 4

C. Tujuan dan Manfaat ………... 4

D. Metode Penelitian ……….. 5

E. Sistematika Penulisan ………. 7

BAB II LANDASAN TEORI A. Telaah Pustaka ………... 8

B. Pengertian Nasabah ……… 10

Tingkat Kepuasan Nasabah ……….. 12

E. Cara Mengukur Tingkat Kepuasan Nasabah ………… 18

F. Hubungan antara Kepuasan Nasabah terhadap Perkembangan Usaha Suatu Lembaga ………. 19

BAB III LAPORAN OBYEK A. Gambaran Umum berdirinya BMT Sumber Mulia …... 21

B. Visi dan Misi ………. 23

C. Logo BMT Sumber Mulia ………. 23

D. Struktur Organisasi dan Tugas Masing-masing Bagian ……….. 24

E. Permodalan ……… 29

F. Status Nasabah ……….. 30

G. Produk BMT Sumber Mulia ………. 31

H. Data Diskriptif ……….. 34

BAB IV PENYAJIAN DATA DAN ANALISIS A. Tingkat Kepuasan Nasabah ……… 47

DAFTAR TABEL

Tabel 3.1 Modal BMT Sumber Mulia ………. 44

Tabel 3.2 Perkembangan usaha BMT Sumber Mulia ………. 44

Tabel 3.3 Laju Pertumbuhan Asset ………. 45

Tabel 3.4 Daftar Realisasi Pembiayaan ………... 45

Tabel 3.5 Tanggapan Responden terhadap Faktor Produk ……….. 47

Tabel 3.6 Tanggapan Responden terhadap Faktor Pelayanan ………. 49

DAFTAR GAMBAR

DAFTAR GRAFIK

BAB I PENDAHULUAN

A. Latar Belakang

Pada saat sekarang ini, Indonesia merupakan negara yang sedang berkembang, salah satu cirinya yaitu munculnya pembangunan di segala bidang. Pembangunan pada dasarnya bertujuan untuk meningkatkan kesejahteraan seluruh rakyat. Untuk melaksanakan pembangunan tentu saja membutuhkan modal yang besar. Beberapa sektor yang mendukung terlaksananya proses pembangunan adalah pajak, peran lembaga keuangan dan partisipasi langsung dari masyarakat. Sejauh ini pemerintah memandang bahwa lembaga keuangan mempunyai peran yang sangat strategis dalam pembangunan karena lembaga ini mempunyai fungsi utama sebagai mediator, atau suatu wadah yang dapat menghimpun dana sekaligus menyalurkannya secara efektif dan efisien.

Sejak diberlakukannya sistem keuangan dan perbankan syari’ah, banyak lembaga keuangan yang kemudian beralih dari sistem konvensional ke sistem syari’ah. Memandang bahwa ada fatwa yang mengharamkan bunga bank karena dianggap sebagai riba. Dengan alasan ini, maka kalangan pemerhati ekonomi Islam berupaya memberdayakan ekonomi umat dengan mendirikan Baitul Mal wa Tanwil. Sebagai mediator alternatif yang menghimpun dana langsung dari masyarakat dan menyalurkannya dalam bentuk pembiayaan pada usaha berskala kecil dan menengah. Pada awalnya BMT adalah suatu Lembaga Swadaya Masyarakat, dan pada perkembangannya sebagian besar memilih untuk Berbadan Hukum Koperasi. Diharapkan setelah Berbadan Hukum Koperasi, BMT dapat menjawab keinginan para nasabahnya selama ini.

perkembangan BMT. Contoh dampak positif tersebut antara lain : para nasabah semakin loyal terhadap BMT.

Semakin banyaknya nasabah yang bergabung dengan BMT tentu saja mampu meningkatkan asset dan profit bagi BMT. Sebagai contoh adalah BMT Sumber Mulia, selama kurang lebih satu dasawarsa usahanya mampu berkembang pesat dengan modal awal yang relatif kecil, saat ini assetnya telah mencapai kisaran 5 Miliyar. Gedung yang digunakan untuk menjalankan kegiatan operasional sehari-hari, dulu sempit dan masih menyewa tapi sekarang sudah mampu membangun sendiri yang cukup mewah dengan fasilitas yang memadahi.

B. Rumusan Masalah

Agar pembahasan laporan Tugas Akhir ini dapat terperinci dan terarah sesuai dengan latar belakang permasalahan dia atas, rumusan masalah yang penulis kemukakan yaitu :

1. Faktor-faktor apa yang mempengaruhi tingkat kepuasan nasabah BMT Sumber Mulia Tuntang ?

2. Bagaimana implikasi kepuasan nasabah terhadap perkembangan BMT Sumber Mulia Tuntang ?

C. Tujuan dan Manfaat 1. Tujuan

a. Menganalisis pengaruh faktor yang terkait dengan jenis produk terhadap keputusan nasabah mengambil pembiayaan di BMT Sumber Mulia.

b. Menganalisis pengaruh faktor yang terkait dengan pelayanan terhadap keputusan nasabah mengambil pembiayaan di BMT Sumber Mulia. c. Menganalisis pengaruh faktor yang terkait dengan fasilitas dan

infrastruktur terhadap keputusan nasabah mengambil pembiayaan di BMT Sumber Mulia.

2. Manfaat

a. Bagi Penulis

faktor yang terkait dengan pelayanan, serta faktor yang terkait dengan fasilitas dan infrastruktur terhadap keputusan nasabah dalam mengambil pembiayaan di BMT Sumber Mulia.

b. Bagi Almamater

Sebagai karya ilmiah yang dapat menambah wacana, informasi dan referensi bagi mahasiswa STAIN SALATIGA pada khususnya.

c. Bagi Lembaga

Sebagai bahan masukan dan pertimbangan dalam pengambilan keputusan selanjutnya, di BMT Sumber Mulia,

D. Metode Penelitian 1. Tipe Penelitian

Tipe penelitian yang digunakan adalah diskriptif yaitu dengan melakukan penelitian yang bertujuan untuk menggambarkan suatu keadaan atau sifat sesuatu yang telah berlangsung, pada saat penelitian berlangsung dan memeriksa sebab-sebab dari suatu gejala secara sistemik dan akurat. Lokasi Penelitian di BMT Sumber Mulia alamat Jl. Raya Salatiga-Semarang Km.1 Kesongo Tuntang, Kab Semarang 50773

2. Sumber Data

3. Metode Pengumpulan Data

Data-data yang dikumpulkan penulis dalam penyusunan karya ilmiah ini adalah melalui:

a. Wawancara

Penulis berusaha mendapatkan materi dengan cara tanya jawab dengan pengelola BMT.

b. Observasi

Penulis mengadakan pengamatan secara langsung di lokasi dengan menjadi karyawan sekaligus magang selama kurang lebih 3 bulan. c. Kuesioner/Angket (Daftar Pertanyaan)

Angket adalah pengumpulan data melalui permintaan keterangan kepada nasabah BMT atau responden dengan cara mengajukan pertanyaan-pertanyaan secara tersusun dalam daftar, sehingga akan diperoleh jawaban-jawaban dari pertanyaan yang diajukan.

d. Dokumentasi

Teknik pengumpulan data dengan membaca buku-buku referensi serta mencari bahan melalui internet tentang BMT dan analisa laporan keuangan dan hal lain yang masih berhubungan dengan penelitian.

E. Sistematika Penulisan

Pada bab II, penulis menguraikan hal-hal yang bersangkutan dengan materi yang akan dibahas dalam laporan tugas akhir ini, dengan sumber dan referensi dari berbagai literatur.

Pada bab III, penulis menguraikan sejarah singkat perkembangan BMT Sumber Mulia, visi dan misi, tujuan pendirian BMT Sumber Mulia, struktur organisasi, jenis produk, strategi permodalan serta data perkembangan usaha.

Pada bab IV, penulis menyajikan data hasil survei terhadap nasabah kemudian menganalisisnya.

BAB II LANDASAN TEORI

A. Telaah Pustaka

Bank syariah/lembaga keuangan syariah adalah sebagai intermedia finansial atau lembaga perantara keuangan harus melakukan mekanisme pengumpulan dan penyaluran dana secara seimbang, sesuai ketentuan-ketentuan yang berlaku. Oleh karena itu, maka harus ada kejelasan operasional perbankan (Muhammad, 2008: 3).

Baitul Maal Wat Tamwil atau biasa dikenal dengan sebutan BMT

adalah lembaga keuangan berorientasi sosial keagamaan yang kegiatan utamanya menampung serta menyalurkan harta masyarakat berupa zakat, infaq dan shadaqah (ZIS) berdasarkan ketentuan yang telah ditetapkan Al-quran dan sunnah Rasul-Nya. Karena berorientasi sosial keagamaan, ia tidak dapat dimanipulasi untuk kepentingan bisnis atau mencari laba (profit) (Ilmi, 2002: 65).

Pengertian pembiayaan adalah suatu fasilitas yang diberikan Lembaga Keungan Syariah atau BMT kepada masyarakat yang membutuhkan untuk mengunakan dana yang telah dikumpulkan oleh lembaga tersebut dan masyarakat yang surplus dana. (Muhammad, 2001: 10)

pinjam-meminjam antara BMT dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu disertai dengan pembiayaan imbalan. (Widiyanto, 2002: 62)

Prinsip bagi hasil (profit sharing) merupakan karakteristik umum dan landasan dasar bagi bank islam secara keseluruhan. Secara syariah prinsipnya berlandaskan kaidah al-mudharabah. Berdasarkan prinsip ini, bank islam berfungsi sebagai mitra baik dengan penabung maupun dengan pengusaha yang memimjam dana. Dengan penabung, bank akan bertindak sebagai mudharib ‘pengelola’, sedangkan penabung sebagai shahibul maal ‘penyandang dana’. Di antara keduanya diadakan akad mudharabah yang menyatakan pembagian keuntungan masing-masing pihak (Antonio, 2001: 137).

Nasabah atau pelanggan yaitu pihak yang menggunakan jasa bank, baik produk simpanan maupun pembiayaan. Kreditur adalah nasabah yang memiliki simpanan, sedangkan debitur adalah nasabah yang memperoleh fasilitas pembiayaan berdasarkan prinsip syariah atau yang dipersamakan dengan itu berdasarkan perjanjian bank dengan nasabah yang bersangkutan (UU No. 10 tahun 1998 tentang Perbankan).

harapan, maka nasabah kecewa. Kedua, jika kinerja sesuai harapan, maka nasabah puas. Ketiga, jika kinerja melebihi harapan, maka nasabah merasa sangat puas, senang atau gembira (A.B Susanto, 2000: 52)

B. Pengetian Nasabah/Pelanggan

Nasabah atau pelanggan yaitu pihak (lembaga atau orang) yang menggunakan jasa BMT, baik produk simpanan maupun pembiayaan. Kreditur adalah nasabah yang memiliki simpanan dan debitur adalah nasabah yang memperoleh fasilitas pembiayaan berdasarkan prinsip syari’ah atau yang dipersamakan berdasarkan perjanjian bank dengan nasabah yang bersangkutan (UU No. 10 tahun 1998 tentang Perbankan).

C. Pengertian Baitul Mal wa Tanwil (BMT)

Baitul Mal wa Tanwil sering kali dikaitkan dengan istilah Koperasi

bidang pembiayaan, investasi dan simapanan sesuai prinsip bagi hasil (syari’ah).

Baitul Mal wa Tamwil adalah suatu lembaga keuangan non-bank

yang berasakan sistem syari’ah yang terdiri dari simpan pinjam dan sektor riil, yang merupakan sumber pembiayaan alternatif yang memberikan bantuan keunagan pada usaha berskala kecil dan menengah, dengan sistem bagi hasil sesuai syari’ah Islam. BMT menggabungkan dua fungsi antara Baitul Mal dengan Baitul Tanwil.

1. Baitul Mal

Yaitu lembaga yang usaha pokoknya menerima dan menyalurkan dana dari umat Islam yang sifatnya non komersial. Sumber dana Baitul Mal adalah dari zakat, infaq, shadaqah, sumbangan dan lain-lain.

Ada pun penyaluran dialokasikan kepada mereka yang berhak (mustahik), yaitu fakir, miskin, mualaf, gharim, hamba sahaya, amil dan orang-orang yang berjuang di jalan Allah.

2. Baitul Tanwil

Dengan demikian, BMT menggabungkan dua kegiatan yang berbeda sifatnya dalam satu lembaga. Namun secara operasional, BMT merupakan entitas (badan) yang terpisah. Selain bergerak dalam bidang keuangan, BMT dijalankan berdasarkan prinsip syariah islam.

D. Faktor yang Mempengaruhi Tingkat Kepuasan Nasabah

Kepuasan adalah tingkat perasaan seseorang membandingkan kinerja (hasil) yang dia rasakan dibandingkan harapannya. (Susanto, 2000: 52) Tingkat keputusan adalah fungsi dari perbedaan antara kinerja yang dirasakan dengan harapan nasabah dapat mengalami salah satu dari tingkat kepuasan yang umum. Pertama, yaitu jika kinerja di bawah harapan, maka nasabah tidak puas atau kecewa. Kedua, yaitu jika kinerja sesuai harapan, maka nasabah puas.

Faktor-faktor yang mempengaruhi tingkat kepuasan nasabah BMT adalah sebagai berikut :

1. Jenis Produk

Produk dapat didefinisikan sebagai segala sesuatu baik itu barang atau jasa yang ditawarkan ke pasar untuk mendapatkan perhatian, dibeli, dipergunakan atau dikonsumsi dan dapat memuaskan keinginan atau kebutuhan. (Kotler, 1997: 274)

Adapun produk yang ditawarkan oleh BMT pada umumnya adalah sebagai berikut :

Simpanan adalah dana yang dipercayakan oleh nasabah, calon nasabah atau koperasi lain dalam bentuk simpanan biasa dan simpanan berjangka.

Adapun macam-macan produk simpanan pada BMT adalah berdasarkan prinsip-prinsip berikut :

1) Prinsip Al-Wadi’ah

Al-Wadi’ah dapat diartikan sebagai titipan murni dan merupakan perjanjian yang bersifat saling percaya atau dilaksanakan atas dasar kepercayaan semata atau merupakan perjanjian antara pemilik barang (termasuk uang) dengan penyimpan (termasuk bank) di mana pihak penyimpanan bersedia menyimpan dan menjaga keselamatan barang yang dititipkan kepadanya. (Martono, 2002: 96)

Prinsip Al-Wadi’ah dapat dibagi menjadi dua, yaitu :

a) Al-Wadi’ah Amanah

Artinya penerima simpanan tidak bertanggung jawab atas kehilangan atau kerusakan yang terjadi pada asset titipannya, bila tidak diakibatkan oleh perbuatan atau kelalaian penyimpan.

b) Al-Wadi’ah Dhamanah

Pihak penyimpan dengan atau tanpa seizin pemilik barang dapat memanfaatkan barang yang dititipkan dan bertanggung jawab atas kerusakan atau kehilangan barang yang disimpan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang tersebut menjadi hak penyimpan. Produk ini berupa Giro.

2) Prinsip Al-Mudharabah

Al-Mudharabah merupakan perjanjian antara penyimpan atau

nasabah yang bertindak sebagai pemilik modal atau shahibul mal dan bank sebagai pengelola atau mudharib.

3) Prinsip Al-Qard Hasan

Selain menerima simpanan dari masyarakat dengan kedua prinsip tersebut, bank syari’ah juga dapat menerapkan prinsip Al-Qard Hasan. Pemilik dana memberikan fasilitas dananya

kepada bank di mana pemilik dana tidak mengharapkan imbalan atas dana yang diberikan. (Martono, 2002: 99)

b. Produk Pembiayaan

Dalam perbankan syari’ah, sebuah pinjaman tidak disebut kredit, tapi pembiayaan (financing). (Antonio, 2001: 170)

Produk pembiayaan pada BMT atau Lembaga Keuangan Syari’ah pada umumnya adalah berdasarkan prinsip sebagai berikut :

1) Al-Mudharabah

Yaitu akad kerjasama usaha antara bank sebagai pemilik dana (shahibul mal) dan nasabah sebagai pengusaha/pengelola dana(mudharib), untuk melakukan kegiatan usaha dengan nisbah pembagian hasil (keuntungan atau kerugian) menurut kesepakatan di muka.

2) Al-Musyarakah

Suatu akad kerjasama yang terjadi antara para pemilik dana untuk menggabungkan modal, melakukan usaha bersama dan pengolalaan bersama dalam suatu hubungan kemitraan, bagi hasil ditentukan dengan kesepakatan (biasanya didasarkan atas besarnya modal dan peran masing-masing pihak), apabila terjadi kerugian ditanggung bersama secara proporsional sesuai dengan kontribusi modal.

3) Al-Murabahah

Yaitu pihak bank menjual suatu barang kepada nasabah dengan harga asal atau harga pokok ditambah dengan margin keuntungan yang disepakati. Sistem pembayarannya ditangguhkan dengan jangka waktu sesuai kesepakatan.

Prinsip ini merupakan pengembangan dari prinsip Al-Murabahah, di mana perbedaannya terdapat pada cara

pembayaran. Pada prinsip ini, pembayaran dilakukan secara cicilan dalam jangka waktu yang disepakati.

5) Al-Ijarah

Merupakan pembiayaan bank untuk pengadaan barang, ditambah keuntungan yang disepakati, akadnya hanya sebatas pemindahan hak guna atas barang atau jasa dengan sistem pembayaran sewa tanpa diakhiri dengan pemilikan barang itu sendiri.

Selain produk, ada juga yang disebut bagi hasil. Hal ini terbukti mampu menarik nasabah, untuk menggunakan jasa BMT. Bagi hasil adalah besarnya bagian yang menjadi hak nasabah atas keuntungan yang diperoleh dengan memanfaatkan dana nasabah. Perhitungannya didasarkan atas nisbah dan porsi penyertaan modal serta jangka waktu.

2. Pelayanan

Dari sudut perusahaan, pelayanan adalah salah satu elemen kegiatan pemasaran yang dilakukan dengan cara memberikan suatu barang atau jasa kepada orang lain. (Soemito, 2001: 32)

a) Pelayanan secara lisan

Adalah pelayanan ini diberikan oleh karyawan perusahaan yang langsung behubungan dengan pelanggan baik bidang kasir maupun layanan konsumen.

b) Pelayanan secara tertulis

Adalah pelayanan yang dilakukan dengan memberikan keakuratan dan kecepatan proses dalam pengolahan data atau masalah sehingga pelanggan tidak merasa jenuh dalam menunggu proses selanjutnya.

c) Pelayanan melalui perbuatan

Adalah pelayanan ini dilakukan oleh karyawan bawahan, karena itu keahlian dan ketrampilan diutamakan untuk menentukan hasil maksimal.

3. Fasilitas dan Infrastruktur

E. Cara Mengukur Tingkat Kepuasan Nasabah

Mengukur sebuah kepuasaan nasabah dapat dilakukan dengan berbagai cara, namun ada dua cara yang sering dipakai oleh perusahaan, di antaranya adalah sebagai berikut :

1. Sistem Keluhan dan Saran

Perusahaan yang berwawasan akan membuat mudah nasabahnya memberikan saran atau keluhan. Alur informasi ini memberikan banyak gagasan baik dan perusahaan dapat bergerak lebih cepat untuk menyelesaikan masalah.

2. Survei Kepuasan Nasabah

Perusahaan tidak beranggapan bahwa dengan sistem keluhan dan saran dapat menggambarkan secara lengkap kepuasan dan kekecewaan nasabah. Nasabah mungkin merasa bahwa keluhan mereka tidak berarti, atau tidak akan ada penyelesaian. Kebanyakan nasabah akan mengurangi pembelian atau berganti pemasok dari pada mengajukan keluhan. Akibatnya perusahaan kehilangan pelanggan secara tidak perlu.

F. Hubungan antara Tingkat Kepuasan Nasabah terhadap Perkembangan Usaha atau Perusahaan

Suatu perusahaan harus berusaha keras mencapai kepuasan nasabahnya bukan tanpa alasan, tetapi dalam perhitungan mereka ada keterkaitan langsung antara kepuasan nasabah terhadap kemajuan usaha. Hal ini berdasarkan alasan-alasan sebagai berikut : (Susanto, 2000: 54-56) 1. Tugas utama perusahaan adalah menarik dan mempertahankan

nasabah

2. Asset sebuah perusahaan tidak ada nilai tanpa ada nasabah

3. Pelanggan tertarik dengan penawaran yang lebih baik dari saingan dan mereka akan setia terhadap produk jika merasa puas

4. Tugas pemasaran yaitu mengembangkan penawaran yang lebih baik serta memuaskan nasabah

5. Kepuasan nasabah tergantung dari dukungan bagian-bagian lain misalnya pelayanan dan fasilitas.

Kunci utama dalam mempertahankan nasabah adalah memberikan kepuasan. Seorang nasabah yang merasa puas akan :

1. Membeli produk lebih banyak dan setia

2. Membeli produk baru atau produk yang disempurnakan oleh perusahaan

4. Nasabah akan kurang memperhatikan merek, iklan saingan, dan kurang memperhatikan harganya.

Sebuah perusahaan harus mulai menyadari bahwa nasabah yang merasa puas akan memberikan pendapatan yang besar, sehingga perusahaan dapat berkembang lebih cepat. Kepuasan dapat tercapai jika persepsi nasabah bisa sesuai dengan mutu jasa yang diberikan. Nasabah yang puas akan menunjukan sikap loyalitas terhadap merek.

Loyalitas merek adalah respon perilaku atau pembeli yang bias atau tidak random, yang diekspresikan dalam jangka waktu tertentu oleh unit pengambil keputusan dalam hubungannya dengan satu atau lebih alternatif merek yang dipilih dari seperangkat merek, dan merupakan fungsi dari proses psikologis. (Prasetijo, 2005: 97)

BAB III

LAPORAN OBYEK PENELITIAN

A. Gambaran Umum

1. Sejarah Berdirinya Baitul Maal Wattamwil Tuntang

BMT itu sendiri berbadan hukum koperasi. Alasan memilih usaha keuangan dengan berbadan hukum koperasi karena :

a. Persyaratan dan pendirian koperasi lebih mudah, meliputi : 1) Jangka waktu perizinan hanya tiga bulan

2) Tempat atau lokasi bisa dimana-mana seperti propinsi, kabupaten ataupun kecamatan

3) Dana awal sebesar Rp. 5.000.000,00 (lima juta rupiah) sampai dengan 10.000.000,00 (sepuluh juta rupiah).

b. Sifat keterbukaan koperasi yang sesuai ajaran agama sehingga keanggotaan kemungkinan untuk selalu bertambah.

Kemudian pada tanggal 26 Agustus 1998 diadakan rapat pembentukan koperasi yang pertama yang dihadiri oleh 24 orang dengan mengundang pejabat dari Departemen Koperasi Semarang.

2. Visi-Misi a. Visi

Mewujudkan lembaga keuangan syariah yang mampu mengembangkan ekonomi umat.

b. Misi

Mewujudkan BMT yang profesional dengan prinsip-prinsip :

1) Mutu pelayanan yang baik dengan resiko usaha yang minimal dan pengendalian maksimal.

2) Memupuk modal melalui pemberdayaan masyarakat baik yang ekonomi kelas bawah maupun pemilik modal.

3) Mencari keuntungan melalui usaha-usaha yang halal dengan pendistribusian laba yang merata dan adil.

4) Mentasyarufkan Zakat, infaq, dan shadaqoh kepada yang berhak.

3. Logo kesonggo dan padi berati kemakmuran Gambar 2.1.

Segi 5 : Menunjukkan 5 sila dalam pancasila yang berarti kerukunan.

4. Struktur Organisasi dan Tugas Masing-masing Bagian

Struktur organisasi Baitul Maal Wattamwil pada tahun 2010 adalah sebagai berikut:

Rapat Anggota Tahunan Dewan Syari’ah :

Ketua : K.H. Zaeri Rosyidi Anggota : K.M. Baedlowi

K.A. Mansuri Badan Pengawas :

Ketua : Drs. H. Saliminudin Anggota : Dimyati

Ahmadi Pengurus :

Ketua : Ir. H. Pudjono Sekretaris I : M. Fauzi M.Ag Sekretaris II : Bachtiar Rofiq Bendahara : Wibowo, Sag Pembantu umum : Mangsuri, SE

Manajer : Nanik Atiyani Amd

Kepala bagian Pemasaran : Farida Susiani, SP Administrasi dan Pengolahan data : Nanik Atiyani Amd Pemberdayaan Masyarakat : Sulistiyanto, SE Pemasaran/Penggalian dana : Muhajirin Ahsan M

Ahmad Slamet

M. Akrom Zulfa, Amd Syafiul Hadi

Adminsitrasi Pembiayaan : Sulistiyanto, SE

Pembukuan : Nanik Atiyani, Amd

Teller : Siti Nur Hasanah

Tugas masing-masing bagian yang terdapat pada struktur organisasi BMT Sumber Mulia adalah sebagai berikut :

a. Penasehat Syar’i:

1) Mengawasi seluruh kegiatan BMT dalam aspek syariah 2) Memberikan persetujuan pemberian kredit besar

3) Memberikan nasehat kepada manager untuk menjalankan kegiatan operasional sesuai dengan syariah Islam

b. Pengurus:

1) Mengadakan rencana kerja dan rencana anggaran pendapatan dan belanja BMT

3) Menyelenggarakan rapat pengurus minimal 1 kali setiap bulan untuk mengevaluasi pelaksanaan usaha BMT oleh pengelola 4) Menunjuk pengelola BMT yang professional

5) Mewakili BMT di dalam dan di luar pengadilan c. Karyawan/Pengelola:

1) Manager:

a) Memimpin kegiatan BMT secara menyeluruh b) Melakukan koordinasi seluruh staf BMT

c) Menyusun rencana kerja bulanan, triwulanan, dan tahunan yang merupakan penjabaran dari kebijakan umum Dewan Syariah dan Rapat Anggota Tahunan.

d) Menandatangani surat-surat untuk kepentingan intern dan ekstern

e) Memberi persetujuan setiap transaksi, biaya atau pemindah bukuan

f) Mengangkat dan memperhentikan pegawai

g) Meneliti laporan periodik (bulanan, triwulanan, dan tahunan) 2) Kepala Bagian Operasional:

b) Melakukan monitoring, evaluasi, review, dan koordinasi terhadap pelaksanaan tugas-tugas pelayanan di bidang operasional

c) Turut membantu pelayanan secara aktif atas tugas-tugas harian setiap bagian yang berada di bawah tanggungjawabnya d) Mengusulkan produk-produk BMT yang diperlukan nasabah 3) Teller:

a) Bertindak sebagai penerima uang dan juru bayar

b) Melayani penerimaan serta penarikan dana dari dan ke nasabah c) Melakukan pembayaran sesuai dengan perintah manajer d) Menghitung bagi hasil seluruh nasabah

e) Mengadministrasikan seluruh transaksi yang berhubungan dengan kas

f) Setiap akhir jam kerja menghitung uang yang ada dan meminta pemeriksaan dari manajer

4) Administrasi / Pembukuan:

a) Membukukan semua transaksi keuangan

b) Membuat laporan-laporan keuangan secara periodik

c) Mengadministrasikan seluruh dokumen yang berhubungan dengan bagian keuangan

d) Melayani claim, biaya, serta gaji yang telah disetujui manager. e) Mengarsip semua berkas, surat-surat dan dokumen-dokumen

5) Kepala Bagian Pembiayaan:

a) Menyusun rencana pembiayaan

b) Menerima usulan dan melakukan wawancara analisa pembiayaan

c) Memantau, membina, dan mendata jalannya pengangsuran pembiayaan agar tidak macet

d) Menganalisa proposal pembiayaan nasabah

e) Mengajukan persetujuan pembiayaan kepada manager 6) Kepala bagian Pembiayaan:

a) Melakukan survei untuk mencari calon nasabah baru b) Melakukan administrasi pembiayaan

c) Melakukan penagihan di lapangan

d) Melaksanakan pelayanan pengambilan atau pengantaran dari debitur

7) Pemasaran:

a) Melakukan kegiatan-kegiatan kerja dan promosi

b) Mencari sumber-sumber dana dengan melihat kemungkinan dan peluang dana murah yang dapat dihimpun baik dari nasabah maupun simpanan dari pihak ketiga

5. Permodalan

Modal Baitul Maal Wattamwil (BMT) Tuntang berasal dari Sisa Hasil Usaha (SHU) dan simpanan nasabahnya. Baitul Maal Wattamwil berbadan hukum koperasi maka BMT tidak boleh dan tidak dapat mengumpulkan simpanan dari masyarakat selain nasabahnya. Permodalan tersebut sebagai berikut:

a. Sisa Hasil Usaha (SHU)

Sebagian dari SHU ada dicadangkan untuk menambah modal usaha yaitu:

1)40 persen dari SHU yang diperoleh dari usaha yang diselenggarakan untuk nasabah BMT.

2)75 persen dari SHU yang diperoleh dari usaha yang diselenggarakan untuk bukan nasabah BMT.

b. Simpanan Pokok

Simpanan ini di kenakan kepada nasabah baru yang besarnya Rp. 300.000,- (tiga ratus ribu rupiah) sesuai dengan ketentuan Anggaran Dasar. Simpanan Pokok merupakan “Tanda Nasabah BMT”, oleh karena itu simpanan pokok tidak dapat diambil selama masih menjadi nasabah BMT kecuali nasabah yang bersangkutan keluar dari BMT.

c. Simpanan Wajib

nasabah menurut peraturan yang ditetapkan dalam Anggaran Rumah Tangga, besarnya Rp. 15.000,- setiap bulan.

d. Simpanan Pokok Khusus

Simpanan yang sifatnya sukarela, tergantung kepada kemampuan nasabah dan pada akhir tahun akan mendapatkan pula pembagian SHU. 6. Nasabah

Ada dua status nasabah yang diberlakukan di BMT Sumber Mulia Tuntang, yaitu:

a. Nasabah

Seperti syarat nasabah di BMT pada umumnya, nasabah wajib membayar simpanan wajib dan simpanan pokok. Nasabah memiliki suara pada Rapat Anggota Tahunan, dan bisa melakukan penyetoran tabungan ataupun mengajukan pembiayaan.

b. Calon Nasabah

Calon nasabah adalah nasabah yang melakukan penyetoran tabungan, tanpa membayar simpanan pokok dan simpanan wajib. Sehingga hanya memiliki hak untuk mendapatkan pelayanan penyetoran tabungan dan pembiayaan.

7. Produk-produk BMT Sumber Mulia

Jenis produk yang dikeluarkan oleh BMT Sumber Mulia terdiri dari:

Simpanan adalah dana yang dipercayakan oleh nasabah, calon nasabah dalam bentuk simpanan biasa atau simpanan berjangka. Produk simpanan yang terdapat pada BMT Sumber Mulia meliputi:

a. Si Rela

Merupakan bentuk simpanan mudharabah biasa yaitu simpanan pihak ketiga yang disimpan di BMT atas dasar akad wadiah (titipan) dan BMT berkewajiban memelihara dana tersebut

karena sewaktu-waktu dapat menarik dananya. Bagi hasil yang diberikan kepada penabung sebesar 35 % dari total pendapatan yang diterima BMT.

b. Si Suqur (Simpanan Sukarela Qurban).

Merupakan bentuk simpanan berkala mudharabah yaitu simpanan dari pihak ketiga dengan harapan BMT dapat memutar uang tersebut kepada debitur. Nasabah menyimpan uang untuk jangka waktu tertentu dan penarikannya sesuai dengan perjanjian yang disepakati. Simpanan ini dikhususkan untuk mewujudkan ibadah qurban. Penyetorannya dapat dilakukan setiap hari, tetapi pengambilannya hanya pada setiap musim qurban (tanggal 5 Dzulhijjah) setiap tahunnya.

c. Si Suka

perjanjian nasabah tabungan dengan BMT. Jangka waktu jatuh temponya adalah sebagai berikut:

1) Tiga (3) bulan, dengan prosentase nisbah bagi hasil 40 % untuk penabung dan 60 % untuk BMT.

2) Enam (6) bulan, dengan prosentase nisbah bagi hasil 45 % untuk penabung dan 55 % untuk BMT.

3) Dua belas (12) bulan, dengan prosentase nisbah bagi 50 % untuk penabung dan 50 % untuk BMT.

d. Simpanan Amanah

Terdiri dari sadaqah, infak, wakaf, dan hibah. Sumber dana yang terkumpul nantinya akan digunakan untuk pinjaman khusus kaum dhuafa atau mereka yang benar-benar kesulitan.

Syarat-syarat penabungan di BMT Sumber Mulia: 1) Mengisi formulir menjadi nasabah

2) Menyertakan fotocopy KTP 1 (satu) lembar

3) Melakukan pembayaran pertama minimal Rp. 15.000,-, untuk setoran berikutnya minimal Rp.2.000,-.

2. Produk Pembiayaan

Jenis-jenis pembiayaan di BMT Sumber Mulia, yaitu: a. MDA (Mudharabah)

Merupakan kerja sama antara pihak penyedia dana (BMT) dengan pihak pengusaha yang bertanggung jawab dalam mengelola dana atau usaha. Penentuan bagi hasil berdasarkan kesepakatan bersama.

b. MSA (Musyarakah)

Merupakan kerja sama untuk menambah modal usaha umat, bagi hasil ditentukan berdasarkan komposisi modal dan kesepakatan bersama.

c. Ijaroh (Sewa)

Merupakan pembiayaan yang menyewakan barang atau jasa kepada anda dengan pembayaran angsuaran atau tangguh.

d. BBA (Bai Bitsaman Ajil)

Merupakan pembiayaan untuk menyediakan barang-barang kebutuhan anda dengan pembayaran angsuran atau cicilan senilai harga perolehan barang ditambah keuntungan (margin) yang telah disepakati bersama.

e. MBA (Murabahah)

a) Bersedia menjadi anggota b) Amanah dan bertanggung jawab c) Memiliki kartu Identitas

d) Memiliki Usaha dan atau pekerjaan tetap e) Mengisi formulir permohonan pembiayaan f) Bersedia disurvei ke rumah/tempat usaha

g) Permohonan pembiayaan dilengkapi fotocopy identitas diri (KTP suami-isteri dan Kartu Keluarga) yang masih berlaku. h) Pengajuan pembiayaan harus diketahui suami atau istri atau

orang tua (bagi yang belum menikah)

i) Satu keluarga hanya diperbolehkan mengajukan satu permohonan pembiayaan

j) Memberikan fotocopy jaminan yang akan dijadikan agunan k) Berkas yang sudah masuk tidak dapat diminta kembali B. Data-data Diskriptif

Diskriptif adalah melakukan penelitian yang bertujuan untuk menggambarkan suatu keadaan atau sifat sesuatu yang telah berlangsung, pada saat penelitian berlangsung dan memeriksa sebab-sebab dari suatu gejala secara sistemik dan akurat.

BMT Sumber Mulia selalu berusaha untuk meningkatkan pelayanan kepada nasabahnya.

Inovasi pemasaran yang dilakukan, meliputi aspek bauran pemasaran yang memiliki empat elemen, yakni produk, harga, tempat dan promosi. Keempat elemen ini senantiasa diupayakan untuk memperbaiki kepada masyarakat.

1. Strategi yang dilakukan pada BMT Sumber Mulia a. Strategi Produk

BMT Sumber Mulia mengeluarkan produk yang sudah mencapai tahap kemampuan awal, di mana masyarakat sudah mengenal BMT. Dalam hal ini, produk yang dipasarkan adalah produk jasa dalam hal pembiayaan. Untuk menjangkau seluruh kelas ekonomi, maka mengeluarkan produk: Mudharabah, Musyarakah, Bai’Bithaman Ajil, Qordhul Hasan.

Dalam menjalankan kegiatannya, BMT Sumber Mulia senantiasa menjaga kualitas yang dimilikinya, agar tetap terpercaya di mata nasabah-nasabahnya. Kualitas yang dimaksud adalah bagaimana pelayanan yang diberikan oleh BMT kepada nasabah.

terhadap pelayanan yang diberikan oleh BMT. Dengan begitu, nasabah memberikan kepercayaan lebih besar terhadap BMT. Adanya pendekatan psikologis ini, membuat nasabah lebih senang.

Untuk meningkatkan kualitas pelayanan ini, BMT Sumber Mulia Tuntang melakukan penambahan sumber daya dari segi:

1) Sumber Daya Manusia

a) Karyawan yang bekerja di BMT Sumber Mulia Tuntuang memiliki tingkat pendidikan minimal D3.

b) Setiap 3 (tiga) bulan sekali dilakukan evaluasi kinerja untuk meningkatkan kualitas pelayanan kepada nasabah.

c) Karyawan BMT mengikuti training-training yang diadakan oleh Dekopin (Dewan Koperasi Indonesia).

d) Pengadaan buku-buku tentang BMT untuk meningkatkan pengetahuan karyawan.

2) Teknologi

a) Penggunaan sistem komputerisasi yang dibuat khusus bagi lembaga keuangan (BMT) untuk mencatat transaksi.

b) Penginstalan program-program untuk meningkatkan kinerja. 3) Asset

a) Penambahan kendaraan dinas untuk memperlacar sistem jemput bola.

Hal-hal menjadi pertimbangan pemakaian desain produk antara lain: 1) Mencantumkan merek dan logo BMT Sumber Mulia.

2) Mencantumkan alamat dan nomor yang bisa dihubungi. 3) Bentuk yang sederhana dan praktis.

Bentuk buku tabungan untuk berbagai produk dibuat sederhana mungkin namun tetap memperhitungkan segi keamanan dan kepraktisannya. Kemasan produk yang terdapat di BMT Sumber Mulia mempertimbangkan aspek-aspek berikut:

a) Kemudahan dalam membawa

Besarnya buku, diperhitungkan agar dapat masuk ke kantong. Karena dengan demikian nasabah yang pada umumnya sering terburu-buru dapat membawa buku, karena sudah dipertimbangkan sisi kepraktisannya.

b) Kebersihan dan Kerapian

Pemakaian sampul plastik dimaksud agar buku tetap terjaga kebersihannya.

c) Praktis

Bagian dalam buku dapat diambil, sehingga memudahkan pencetakan dan transaksi

2. Strategi Harga

kepada masyarakat sekitar untuk melakukan penabungan. Selain itu, setoran tabungan yang nilainya minimalnya adalah Rp. 2.000,- memberikan keringanan bagi nasabah yang sebagian besar adalah pedagang dengan keuntungan per hari yang tidak menentu.

Sedangkan untuk produk pembiayaan, pemberlakuan prinsip bagi hasil didasarkan pada tawar menawar yang dilakukan antara nasabah dengan BMT. Hal ini dimaksudkan untuk memberikan karena pertimbangan bagi hasil berdasarkan kemampuan nasabah. Biaya administrasi yang dikenakan kepada nasabah pun hanya sebesar 1.5% dari jumlah pembiayaan.

Pemberlakuan sistem jaminan untuk pembiayaan Rp. 500.000,- ke atas dimaksudkan agar BMT dapat mengantisipasi adanya kemungkinan tidak tertagihnya piutang. Sehingga bila terjadi kemacetan pembayaran, BMT dapat melelang barang jaminan untuk menutup hutang nasabah kepada BMT. Selain itu, terdapat pula kemudahan bagi nasabah yang sudah sering mengajukan pembiayaan, terdapat perbedaan bagi hasil. Perbedaan bagi hasil ini maksudnya adalah bagi hasil yang dikenakan, bisa lebih rendah daripada bagi hasil pada umumnya, tujuannya adalah agar nasabah kembali ke BMT jika membutuhkan dana. Pemberlakuan perbedaan bagi hasil ini biasanya didasarkan pada pertimbangan sebagai berikut:

a. Lama menjadi nasabah BMT

c. Nama baik nasabah baik di masyarakat d. Besarnya tabungan yang dimiliki

Selain untuk menambah keuntungan BMT juga memiliki produk yang diperuntukkan bagi masyarakat yang kurang mampu, yaitu Qordhul Hasan. Dengan pembiayaan ini, nasabah tidak memberikan

bagi hasil kepada BMT, melainkan hanya pokok dari pinjaman saja. Pembiayaan untuk sektor ini, biasanya digunakan untuk membiayai pendidikan dan pembiayaan konsumtif bagi masyarakat miskin di wilayah Kesongo.

3. Strategi Promosi

Sistem promosi yang dilakukan oleh BMT Sumber Mulia adalah a. Mass Seling

Adanya majalah mitra BMT merupakan sarana bagi BMT untuk menunjukkan eksistensinya di kalangan nasabah BMT lainnya. Hal ini bisa menjadi kegiatan periklanan yang efektif ketika ada orang yang membaca artikel mengenai BMT di majalah tersebut. BMT Sumber Mulia juga memberikan brosur kepada nasabah untuk memperkenalkan produk-produk yang dimilikinya kepada masyarakat.

Bahkan, karyawan BMT Sumber Mulia juga mengikuti pertandingan sepak bola yang dijadwalkan seminggu sekali. Dengan demikian, para pemuda di Desa Kesongo banyak pula yang menjadi anggota BMT.

BMT menjadi sponsor tetap untuk acara tahunan seperti Lomba Baca Tulis Al Qur’an tingkat kecamatan dan lomba-lomba 17 Agustus yang sering diselenggarakan oleh Desa. Selain untuk mewujudkan kepedulian BMT terhadap nasabah,

b. Public Relations

BMT Sumber Mulia memanfaatkan adanya pengaruh kyai yang masih sangat dominan di kalangan masyarakat setempat. Karena itulah, BMT mengikat para kyai yang berpengaruh untuk menjadi dewan syari’ah. Dengan demikian, secara otomatis para kyai menjadi pemasar BMT. Ketika ada pengajian baik di tingkat RT, RW bahkan pengajian umum para kyai ini menghadirkan petugas BMT sebagai salah satu pengisi acara untuk menjelaskan keunggulan BMT dibandingkan dengan lembaga keuangan konvensional.

c. Promosi Penjualan

d. Penjualan Pribadi

Pemasaran dengan sistem ini banyak dilakukan pada awal berdirinya BMT. Dengan adanya penjualan yang bersifat langsung, calon nasabah dapat lebih mengetahui secara mendalam tentang produk yang dimiliki oleh karyawan BMT. Dengan semakin eksisnya BMT Sumber Mulia pemasaran BMT sering dilakukan oleh nasabah dengan sistem mulut ke mulut.

Untuk memberikan kepuasan kepada nasabah, BMT Sumber Mulia memberikan pelayanan berupa penjemputan dana kepada nasabah di rumah masing-masing, atau yang lebih dikenal Tuntang. Sehingga mudah dijangkau oleh Desa-desa lain yang mengelilinginya.

Kantor BMT Sumber Mulia Tuntang, berdekatan dengan pasar desa Kesongo, serta merupan tempat pangkalan bagi angkutan umum nomor 2 (dua) yang mengambil jalur Salatiga-Kesongo.

a. Lingkungan Ekonomi

Profesi dari sebagian besar nasabah BMT Sumber Mulia adalah petani, nelayan dan pedagang. Hal ini merupakan pasar yang potensial bagi pamasaran.

b. Lingkungan Alam

Struktur geografis wilayah Kec. Tuntang dibagi menjadi 2 (dua) yaitu dataran rendah dan daerah perbukitan. Mayoritas penduduk berada di dataran rendah yang merupakan mayoritas wilayah Kec. Tuntang. Sehingga sistem jemput bola bisa dilakukan secara maksimal. Namun, penduduk yang tinggal di daerah perbukitan pun tetap dilayani.

c. Lingkungan Sosial Budaya

d. Lingkungan Persaingan

Pasar Kesongo merupakan pasar yang potensial. Karena itu, banyak orang yang melihat peluang untuk mengambil pasar. Selain lembaga keuangan konvensional, terdapat pula tukang kredit illegal, atau biasa disebut lintah darat yang beroperasi di wilayah itu. Salah satu keunggulan dari lintah darat adalah tidak adanya prosedur kredit yang rumit dan tidak perlu memberikan jaminan kepada pihak rentenir. Masyarakat desa yang pada umumnya tidak memiliki pendidikan tinggi melihat ini sebagai kesempatan untuk meminjam dana, namun bunga yang diminta mencekik.

Lembaga keuangan konvensional yang beroperasi di wilayah ini juga cukup banyak. Untuk wilayah pasar Kesongo, terdapat tiga lembaga keuangan konvensional yang beroperasi diwilayah tersebut. Namun, BMT Sumber Mulia masih lebih unggul dikarenakan letak kantor yang dekat dengan pasar. Dua diantara lembaga keuangan konvensional tersebut memiliki kantor yang cukup jauh dari pasar.

2. Laporan bidang usaha

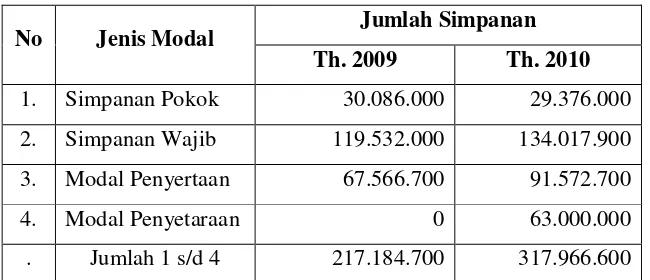

Tabel 3.1

Modal BMT Sumber Mulia

No Jenis Modal Jumlah Simpanan Th. 2009 Th. 2010 1. Simpanan Pokok 30.086.000 29.376.000 2. Simpanan Wajib 119.532.000 134.017.900 3. Modal Penyertaan 67.566.700 91.572.700

4. Modal Penyetaraan 0 63.000.000

. Jumlah 1 s/d 4 217.184.700 317.966.600

Sumber: Buku Laporan RAT Sumber Mulia, Tahun 2009-2010

Tabel 3.2

Perkembangan usaha BMT Sumber Mulia

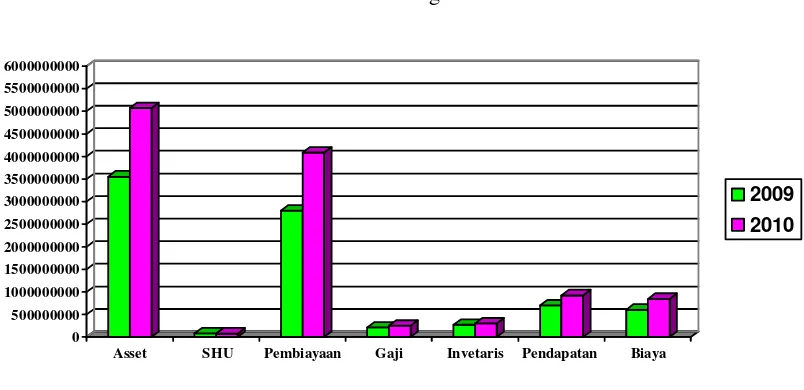

No Uraian Th. 2009 Th. 2010

1. Asset 3.552.820.831 5.070.546.048

2. SHU 82.145.696 77.173.956

3. Pembiayaan 2.803.117.000 4.083.630.400

4. QH 19.081.000 0

5. Gaji Karyawan 209.966.800 249.084.864 6. Nilai Inventaris 273.246.230 300.859.793

7. Pendapatan 699.892.329 922.909.642

8. Biaya 604.077.666 845.735.698

Tabel 3.3

Laju pertumbuhan Asset Tahun 2009-2010

No Bulan Th.2009 Th.2010

1. Januari 2.805.168.935 3.794.273.565

2. Februari 2.932.161.733 4.380.362.139

3. Maret 3.124.962.779 4.401.019.166

4. April 3.205.350.003 4.462.880.873

5. Mei 3.269.625.747 4.456.204.917

6. Juni 3.478.495.700 4.421.455.215

7. Juli 3.473.187.552 4.538.512.946

8. Agustus 3.415.522.322 4.355.644.910

9. September 3.188.640.530 4.572.317.260

10. Oktober 3.360.125.977 4.717.206.621

11. Nopember 3.314.610.027 4.835.776.681 12. Desember 3.553.722.132 5.070.546.048

Sumber: Buku Laporan RAT Sumber Mulia, Tahun 2009-2010

Tabel 3.4

Daftar Realisi Pembiayaan Tahun 2009-2010

No Bulan Th.2009 Th.2010

2. Februari 355.300.000 545.600.000

3. Maret 371.275.000 560.790.000

4. April 346.850.000 505.100.000

5. Mei 454.950.000 386.100.000

6. Juni 419.450.000 553.400.000

7. Juli 306.000.000 463.400.000

8. Agustus 243.750.000 48.500.000

9. September 50.600.000 372.500.000

10. Oktober 532.850.000 492.500.000

11. Nopember 228.050.000 364.950.000

12. Desember 351.500.000 324.200.000

JUMLAH 4.017.775.000 5.081.790.000

Sumber: Buku Laporan RAT Sumber Mulia, Tahun 2009-2010

BAB IV

PENYAJIAN DATA DAN ANALISIS

A. Tingkat Kepuasan Nasabah

Pengumpulan data dilakukan dengan membagikan kuesioner atau daftar pertanyaan kepada nasabah pembiayaan pada BMT Sumber Mulia. Dengan alasan setiap nasabah yang mempunyai pembiayaan di BMT juga merupakan nasabah simpanan. Jumlah nasabah yang diambil adalah lima puluh orang. Metode yang dipakai kotonomi yaitu suatu pertanyaan dengan dua kemungkinan jawaban berdasarkan siapa saja yang ditemui penulis.

Hasil yang diperoleh dari kuesioner yang disebarkan menunjukan tanggapan nasabah pembiayaan terhadap pertanyaan-pertanyaan yang penulis berikan, jawaban yang telah terkumpul, kemudian penulis mengelompokkan menurut spesifikasinya. Pengelompokan data tersebut dapat dilihat dalam tabel dibawah ini sebagai berikut :

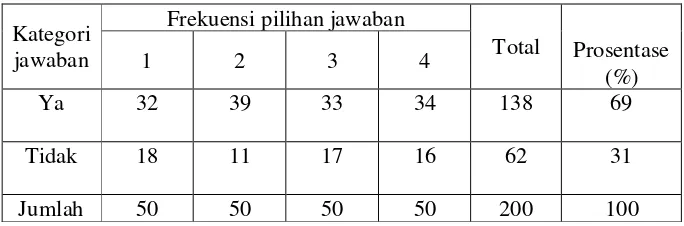

a. Tanggapan Responden terhadap Faktor Produk Tabel 3.5

Tanggapan Responden terhadap Pertanyaan mengenai Faktor produk

Produk merupakan hasil yang dibuat lembaga keuangan untuk dijual tentunya harus menarik dan bisa menarik minat nasabah, mengingat bahwa peran lembaga adalah sebagai perantara nasabah antara yang mempunyai kelebihan dana dengan nasabah yang membutuhkan dana, maka pengelola harus mempunyai strategi khusus dalam memperhitungkan yang berkaitan dengan produk. Seperti, bagi hasil yang adil dan merata, variasi produk, kemasan atau buku pembiayaan, pelayanan yang ramah, sopan serta penetapan biaya administrasi yang ringan tapi tetap menguntungkan bagi BMT.

Pada tabel di atas menunjukkan pengaruh produk terhadap kepuasan nasabah BMT Sumber Mulia, dan diperoleh hasil sebanyak 69% jawaban ya, angka tersebut diperoleh dari perhitungan sebagai berikut :

Dalam pengelolaan data, ada 138 jawaban ya atau merasa puas dan total jawaban dalam aspek ini adalah 200, maka prosentase nasabah yang menjawab ya adalah sebagai berikut :

Total jawaban ya

X 100%

Total jawaban keseluruhan

= 138

Tetapi sebagian nasabah yang lain menjawab tidak, dan ditunjukkan hasil 31% atau 62 jawaban tidak. Ini berarti produk berpengaruh terhadap tingkat kepuasan nasabah.

Jadi, dengan menawarkan produk berdasarkan sistem bagi hasil yang menguntungkan semua pihak, secara tidak langsung BMT Sumber Mulia telah menjalankan misinya untuk meratakan pendapatan nasabah melalui sistem bagi hasil yang adil dan merata.

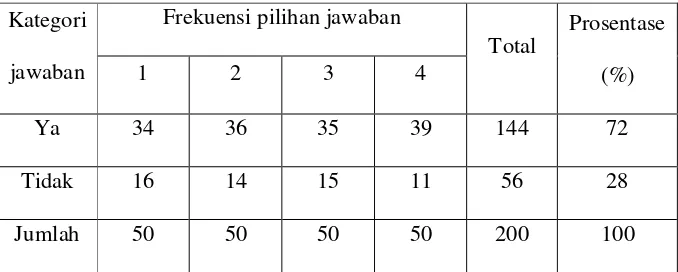

b. Tanggapan Responden terhadap Pertanyaan mengenai Faktor Pelayanan

Tabel 3.6

Tanggapan Responden terhadap pertanyaan mengenai Faktor Pelayanan Kategori

menunjukkan sikap ramah, sopan dan selalu tersenyum tentu akan membuat nasabah merasa nyaman.

Pada tabel di atas menunjukkan pengaruh produk terhadap kepuasan nasabah BMT Sumber Mulia, dan diperoleh hasil sebanyak 72% jawaban ya, angka tersebut diperoleh dari perhitungan sebagai berikut :

Dalam pengelolaan data, ada 144 jawaban ya atau merasa puas dan total jawaban dalam aspek ini adalah 200 maka, prosentase nasabah yang menjawab ya adalah sebagai berikut :

Tetapi sebagian nasabah yang lain menjawab tidak, dan ditunjukkan hasil 28% atau 56 jawaban tidak. Ini berarti pelayanan berpengaruh terhadap tingkat kepuasan nasabah.

Aspek yang mampu memberikan kepuasan lebih terhadap nasabah yaitu mengenai cara pengambilan pembiayaan yang sederhana dan pencairan dana cepat dan tepat. Hal ini menjadi nilai tambah bagi BMT Sumber Mulia, yang mampu menarik minat anggota untuk selalu menggunakan layanan jasa yang ditawarakan oleh pihak BMT. Jadi, salah satu misi BMT Sumber Mulia untuk memberikan layanan yang bermutu sudah dilaksanakan dan dirasakan oleh nasabah.

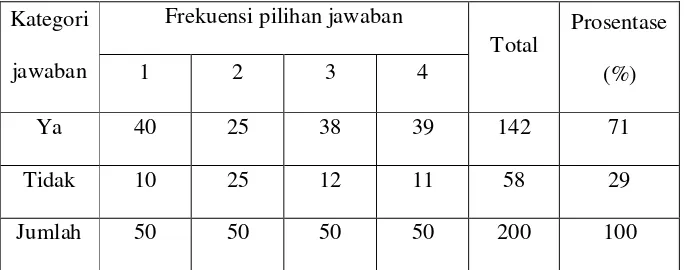

c. Tanggapan Responden terhadap pertanyaan mengenai Faktor Fasilitas dan Infrastruktur

Tabel 3.7

Tanggapan Responden terhadap pertanyaan mengenai Faktor Fasilitas dan Infrastruktur

Aspek ini harus dipertimbangkan untuk menarik dan mempertahankan nasabah yaitu aspek penyediaan fasilitas dan infrastruktur yang memadai. Hal ini menyangkut pemilihan lokasi, arsitek bangunan, penataan ruang dan kelengkapan fasilitas. Dengan penataan yang menarik dan penggunaan teknologi yang modern dapat mempercepat akses layanan, tentu akan menimbulkan kesan tersendiri bagi nasabah tersebut.

Pada tabel di atas menunjukkan pengaruh produk terhadap kepuasan nasabah BMT Sumber Mulia, dan diperoleh hasil sebanyak 71% jawaban ya, angka tersebut diperoleh dari perhitungan sebagai berikut :

Total jawaban ya

X 100%

Dalam pengelolaan data, ada 142 jawaban ya atau merasa puas dan total jawaban dalam aspek ini adalah 200 maka, prosentase nasabah yang menjawab ya adalah sebagai berikut :

Tetapi sebagian nasabah yang lain menjawab tidak, dan ditunjukkan hasil 29% atau 58 jawaban tidak. Ini berarti fasilitas dan infrastruktur berpengaruh terhadap tingkat kepuasan nasabah.

Jadi tingkat kepuasan nasabah BMT Sumber Mulia Tutang dipengaruhi oleh beberapa faktor yang saling berhubungan dan tidak bisa dijalankan secara terpisah karena bersifat saling melengkapi. Faktor tersebut adalah variasi produk yang sesuai dengan kebutuhan anggota, pelayanan yang baik dan berkualitas, serta penyediaan fasilitas dan infrastruktur yang memadai.

Jika salah satu aspek tidak mampu memuaskan anggota, maka aspek yang lain dapat digunakan sebagai faktor dominan yang mampu memberikan kepuasan anggota. Hal ini ditujukan untuk mempertahankan anggota agar tetap setia dan menginvestasikan dana yang lebih banyak lagi di BMT Sumber Mulia Tuntang.

= 142

B. Implikasi Kepuasan Nasabah terhadap Perkembangan BMT

Perkembangan BMT dari tahun 2009 sampai tahun 2010, jumlah nasabah simpanan maupun pembiayaan di BMT Sumber Mulia meningkat dengan pesat. Hal ini terbukti dari tabel 3.1 mengenai jumlah dana nasabah di BMT Sumber Mulia. Sampai saat ini kegiatan operasional BMT Sumber Mulia tetap berjalan dengan baik.

Dampak yang lain dari tingkat kepuasan nasabah adalah peningkatan asset, SHU dan pembiayaan sebagaimana dapat dilihat pada grafik berikut :

Asset SHU Pembiayaan Gaji Invetaris Pendapatan Biaya

2009

2010

BAB V PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis yang telah diuraikan di depan, diperoleh kesimpulan sebagai berikut

1. Faktor-faktor yang mempengaruhi tingkat kepuasan nasabah BMT Sumber Mulia di antaranya yaitu :

a. Variasi produk yang sesuai kebutuhan nasabah. Berdasarkan analisis menunjukan bahwa 69% atau 138 nasabah yang merasa puas dan sisanya 31% atau 62 nasabah yang merasa tidak puas dengan produk yang ditawarkan. Jadi produk yang ditawarkan oleh BMT Sumber Mulia sudah sesuai dengan kebutuhan dan harapan nasabahnya.

b. Pelayanan yang baik, ramah dan berkualitas. Berdasarkan analisis diketahui bahwa 72% atau 144 nasabah yang merasa puas dan sisanya 28% atau 56 nasabah yang merasa tidak puas dengan pelayanan yang diberikan. Jadi pelayanan yang diberikan oleh BMT Sumber Mulia berkualitas dan mampu memberikan kepuasan terhadap nasabahnya.

fasilitas dan infrastruktur. Jadi fasilitas dan infrastruktur yang disediakan oleh BMT Sumber Mulia sudah cukup lengkap dan memadai, sehingga dapat memperlancar kegiatan operasional dan mampu memberikan kepuasan terhadap nasabahnya.

2. Jadi dari tiga aspek di atas yaitu produk, pelayanan serta fasilitas dan infrastruktur yang paling dominan adalah aspek pelayanan dengan prosentase 72%. Dapat disimpulkan bahwa, pelayanan yang ramah, sopan dan selalu tersenyum tentu akan membuat nasabah merasa senang dan puas.

3. Tingkat kepuasan nasabah berpengaruh besar terhadap perkembangan BMT. Perkembangan ditunjukkan dengan bertambahnya nasabah baru baik nasabah simpanan maupun nasabah pembiayaan. Jadi, semakin banyak nasabah yang dimiliki BMT semakin banyak pula keuntungan yang didapat.

4. Dampak lain apabila terjadi tingkat kepuasan nasabah adalah terhadap peningkatan modal, pertumbuhan asset dan realisasi pembiayaan BMT Sumber Mulia, sehingga terwujud timbal balik yang saling menguntungkan antara BMT Sumber Mulia dengan nasabahnya.

B. Saran

2. Memberi petunjuk agar dapat mengetahui keberadaan BMT Sumber Mulia, misalnya dengan memasang neon box di pinggir jalan raya. 3. Menambah tempat duduk di ruang tunggu agar nasabah tidak banyak

DAFTAR PUSTAKA

Antonio, Muhammad Syafi,i, 2001, Bank Syari’ah dari Teori ke Praktek, Jakarta: Gema Insani

Kasmir, 2004, Bank dan Lembaga Keuangan Lainnya, Jakarta: PT. Raja Grafindo Persada

Kotler, Philip, 1997, Manajemen Pemasaran, Jakarta: PT. Prehalindo

Martono, 2002, Bank dan Lembaga Keuangan Lain, Yogyakarta: EKONISIA

Muhammad, 2002, Manajemen Bank Syari,ah, Yogyakarta : UUP AMP YKPN

Prasetijo, Ristiyanti, 2005, Perilaku Konsumen, Yogyakarta: Andi

Sadeli, Lili M, 2002, Dasar-dasar Akuntansi keuangan, Jakarta: Salemba Empat

Soemito, Alex Niti, 2001, Dasar-dasar Marketing, Jakarta: Ghalia Indonesia

DAFTAR WAWANCARA

1. Ibu Nanik Atiyani selaku Manajer, pada tanggal 7 Juli 2011.

2. Bapak Sulistiyanto selaku Kepala Bagian Operasional, pada tanggal 12 Juli 2011.

KUESIONER

Tujuan : Untuk mengetahui tingkat kepuasan nasabah apakah sudah merasa puas terhadap jasa yang diberikan oleh BMT Sumber Mulia

Nama : Alamat : Petunjuk :

- Berilah tanda silang (X) pada kolom jawaban anda - Keterangan kolom : Y = Puas

T = Tidak Puas

- Pertanyaan yang berkaitan dengan produk

Alasan Y T

1. Produk simpanan maupun pembiayaan yang ditawarkan bervariasi

2. Kemasan atau buku pembiayaan rapid an praktis 3. Untuk pembiayaan, jaminan ringan

- Pertanyaan yang berkaitan dengan Pelayanan

- Pertanyaan yang berkaitan dengan Fasilitas dan Infrastruktur

Alasan Y T

1. Sarana dan prasarana baik

2. Fasilitas ruang tunggu yang nyaman 3. Lokasi yang mudah dijangkau

4. Penataan ruang (Lay out) yang menarik dan memudahkan nasabah dalam melakukan transaksi.

Alasan Y T

1. Karyawan melayani dengan cepat, ramah dan sopan 2. Birokrasi pengambilan pembiayaan sederhana dan

pencairan cepat

3. Untuk menjadi nasabah baru syaratnya cukup mudah

BIODATA PENULIS

Nama : Agus Sulistiyanto

Tempat / Tanggal lahir : Salatiga, 05 Desember 1989

Alamat : Jl. Bhisma 21 RT. 08 / RW 01, Dukuh Krajan Kecamatan Sidomukti, Salatiga 50722