62 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Gambaran Umum Objek Penelitian

1. Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia tidak lepas dari kondisi politik dan sosial, hal ini karena setiap kejadian politik memiliki sistem pemerintahan dan kebijakan yang berbeda. Sejarah bursa efek di Indonesia memulai dari masa kolonial Belanda, masa orde lama dan masa orde baru.

a. Perkembangan Bursa Efek Indonesia pada Masa Kolonial

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal pada waktu itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Perkembangan pasar modal di Batavia ini diakui dengan dibuktikannya Bursa Efek Surabaya dan Semarang tahun 1925. Namun perkembangan itu tidak berlangsung lama karena terjadi perang dunia II dan bursa efek di Surabaya dan semarang ditutup di tahun 1939. Kemudian diikuti oleh bursa efek di Jakarta pada tanggal 10 Mei 1940, dengan ditutupnya ketiga bursa efek tersebut maka kegiatan bursa praktis berhenti.

b. Perkembangan Bursa Efek Indonesia pada Masa Orde Lama

Dengan berhentinya ketiga bursa efek tersebut maka mendorong pemerintah untuk mengaktifkan kembali Bursa Efek Indonesia. Hal ini dinyatakan dalam UU No.15/1952 tentang bursa dan keputusan Menteri Keuangan nomor 28973/UU tanggal 1 November 1951. Berdasarkan undang – undang dan keputusan akhirnya Bursa Efek Indonesia dibuka kembali setelah berhenti beberapa waktu lama. Penyelenggaraan diserahkan kepada Perserikatan Perdagangan Uang dan Efek (PPUE) yang terdiri dari tiga bank negara. Walaupun sempat mengalami perkembangan yang cukup pesat pada tahun – tahun awal, memburuknya perekonomian dan masalah – masalah politik sejak tahun 1960 menyebabkan kinerja Bursa Efek Indonesia mengalami stagnasi.

c. Perkembangan Bursa Efek Indonesia pada Masa Orde Baru

Pada masa pemerintah orde baru, keadaan perekonomian di Indonesia mulai menuju kearah perbaikan dengan ditandai adanya perencanaan pembangunan lima tahun. Hal ini dimulai dengan persiapan pembentukan pasar modal yang baru. Usaha pemerintah tersebut ditandai dengan pembentukan badan pembina pasar uang dan modal pada tahun 1972. Setelah diadakan persiapan – persiapan dengan melibatkan lembaga – lembaga yang telah dibentuk sebelumnya maka pemerintah mengeluarkan seperangkat peraturan yang isi pokoknya Keputusan Presiden No. 52 tahun 1976 tentang pembentukan Badan Pembina Pasar Modal dan Badan Pelaksana Pasar Modal (BAPPEPAM) dan peraturan perdagangan di pasar modal. Setelah melalui langkah persiapan dan pembinaan yang dilakukan sebelumnya oleh pemerintah,

maka pasar modal Indonesia siap dibentuk dan diresmikan pada tanggal 10 Agustus 1977 (www.idx.co.id).

2. Perusahaan yang menjadi Objek Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010 – 2014 yang mengeluarkan data keuangan. Jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010 – 2014 adalah sebanyak 148 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling yaitu pengambilan sampel dari target spesifik yang akan mampu menyediakan informasi yang diinginkan karena mereka adalah satu – satunya yang bisa memberi informasi yang diinginkan karena mereka sesuai dengan kriteria tertentu yang ditetapkan. Maka diperoleh sebanyak 168 data penelitian. Adapun proses sampling yang dilakukan beserta kriteria yang ditetapkan adalah sebagai berikut :

Tabel 1.1 Proses pengambilan Sampel

No Keterangan Perusahaan Data

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 - 2014

148 740

2. Tidak terdapat pengungkapan CSR dalam annual report tahun 2010 – 2014 secara berturut - turut

(110) (550) 3. Tidak menerbitkan Laporan keuangan dan laporan

tahunan lengkap tahun 2010 – 2014

- -

4. Perusahaan yang tidak memiliki kelengkapan data yang dibutuhkan.

- -

5. Perusahaan dengan data outliers (Tidak Normal) - (22)

6. Sampel yang memenuhi kriteria 38 168

Berdasarkan Tabel 4.1 sampel yang dapat diteliti pada penelitian ini sebanyak 168 data penelitian perusahaan manufaktur. Berikut daftar perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 – 2014 :

Tabel 4.2

Daftar Sampel Perusahaan Manufaktur Yang Terdaftar di BEI

No

Perusahaan

Kode

1 Indocement Tunggal Prakasa Tbk [S] INTP 2 Asahimas Flat Glass Tbk [S] AMFG 3 Alumindo Light Metal Industry Tbk ALMI

4 Citra Tubindo Tbk [S] CTBN

5 Gunawan Dianjaya Steel Tbk [S] GDST

6 Jaya Pari Steel Tbk [S] JPRS

7 Krakatau Steel (Persero) Tbk. KRAS

8 Budi Acid Jaya Tbk [S] BUDI

9 Eterindo Wahanatama Tbk [S] ETWA 10 Intanwijaya Internasional Tbk [S] INCI

11 Berlina Tbk BRNA

12 Indopoly Swakarsa Industry Tbk IPOL 13 Charoen Pokphand Indonesia Tbk [S] CPIN

14 Fajar Surya Wisesa Tbk FASW

15 Indah Kiat Pulp & Paper Tbk INKP 16 Kertas Basuki Rachmat Ind. Tbk [S] KBRI 17 Astra International Tbk [S] ASII

18 Astra Otoparts Tbk [S] AUTO

19 Goodyear Indonesia Tbk [S] GDYR

20 Indomobil Sukses Internasional Tbk IMAS

21 Indospring Tbk INDS

22 Selamat Sempurna Tbk [S] SMSM

23 Ever Shine Textile Industry Tbk [S] ESTI 24 Indorama Synthetics Tbk [S] INDR

25 Pan Brothers Tex Tbk PBRX

26 Jembo Cable Company Tbk JECC

27 Kabelindo Murni Tbk [S] KBLM

28 KMI Wire and Cable Tbk [S] KBLI

29 Sucaco Tbk SCCO

30 Voksel Electric Tbk [S] VOKS

31 Sat Nusapersada Tbk [S] PTSN

32 Akasha Wira International Tbk ADES 33 Indofood CBP Sukses Makmur Tbk. ICBP 34 Nippon Indosari Corpindo Tbk. ROTI

35 Gudang Garam Tbk GGRM

36 Kalbe Farma Tbk [S] KLBF

37 Kimia Farma Tbk [S] KAEF

4.2 Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah Structural Equation Modeling (SEM). Namun demikian beberapa tahapan analisis akan dilakukan untuk membentuk satu model yang baik. Input data yang digunakan dalam penelitian ini adalah matriks varians/kovarians. Matriks Kovarians dinilai memiliki keuntungan dalam memberikan pertandingan yang valid antara populasi atau sampel yang berbeda, yang kadang tidak memungkingkan jika menggunakan model matriks korelasi.

Di dalam pengujian Structural Equation Modeling (SEM) mensyaratkan 7 langkah penting (Ghozali, 2011) yaitu :

1. Pengembangan model berbasis teori

2. Pengembangan diagram jalur untuk menunjukkan hubungan kausalitas

3. Konversi diagram jalur ke dalam serangkaian persamaan structural dan spesifikasi model pengukuran

4. Pemilihan matriks input dan teknik estimasi atas model yang dibangun 5. Menilai problem identifikasi model

6. Evaluasi model

7. Interpretasi dan memodifikasi model

Proses langkah – langkah tersebut dapat dijelaskan pada bab III. Untuk proses selanjutnya akan dijelaskan pada bab ini. Adapun total sampel yang akan diestimasi sebanyak 168 sampel. Jumlah sampel tersebut memenuhi kriteria karena jumlah yang disyaratkan adalah minimal 100 sampel.

4.2.1 Deskriptif Variabel Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder yang merujuk kepada semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode 2010-2014. Sedangkan teknik pengambilan sampel yang digunakan adalah purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Berdasarkan hasil olah data menggunakan AMOS yang telah dilakukan pada jumlah sampel 190 ternyata hasilnya tidak memenuhi syarat uji normalitas dan uji outlier, maka peneliti mengurangi jumlah sampel hingga syarat uji tersebut terpenuhi. Jumlah sampel yang memenuhi syarat tersebut tercapai pada angka 168 data. Distribusi statistik masing – masing variabel terdapat pada tabel 4.3 berikut :

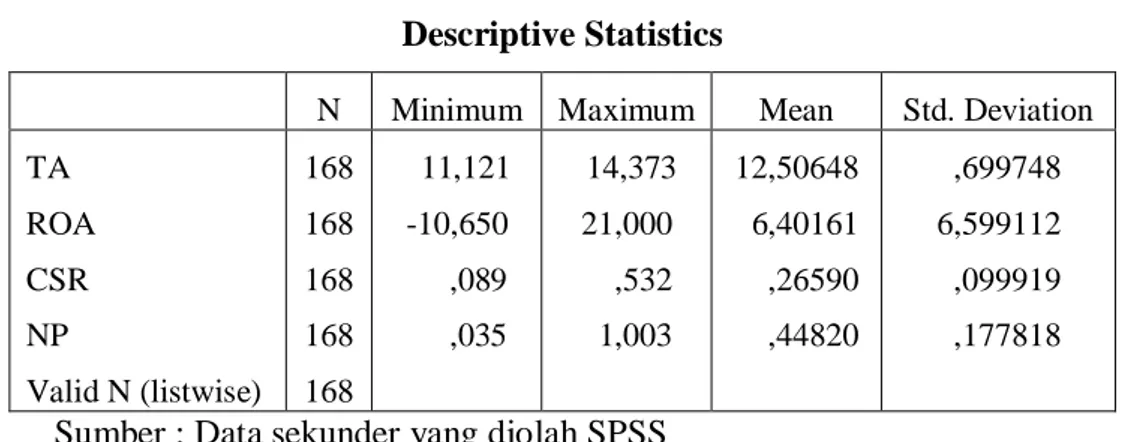

Tabel 4.3 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation TA ROA CSR NP Valid N (listwise) 168 168 168 168 168 11,121 -10,650 ,089 ,035 14,373 21,000 ,532 1,003 12,50648 6,40161 ,26590 ,44820 ,699748 6,599112 ,099919 ,177818 Sumber : Data sekunder yang diolah SPSS

Tabel 4.3 dapat dilihat bahwa rata – rata masing – masing variabel berada pada angka positif. Variabel total aset pada hasil deskriptif diatas menunjukkan nilai rata – rata sebesar 12,50648 lebih besar dari standar deviasi yaitu 0,699748 maka artinya data tersebut stabil, merata dan tidak terjadi penyimpangan.

Variabel ROA pada hasil deskriptif diatas menunjukkan nilai rata – rata sebesar 6,40161 lebih kecil dari standar deviasi yaitu 6,599112 maka artinya data tersebut tidak stabil, tidak merata dan terjadi penyimpangan.

Variabel corporate social responsibility (CSR) pada hasil deskriptif diatas menunjukkan nilai rata – rata sebesar 0,26590 lebih besar dari standar deviasi yaitu 0,099919 maka artinya data tersebut stabil, merata dan tidak terjadi penyimpangan.

Variabel nilai perusahaan pada hasil deskriptif diatas menunjukkan nilai rata – rata sebesar 0,44820 lebih besar dari standar deviasi yaitu 0,177818 maka artinya data tersebut stabil, merata dan tidak terjadi penyimpangan.

4.2.2 Analisis Struktural Equation Modeling (SEM)

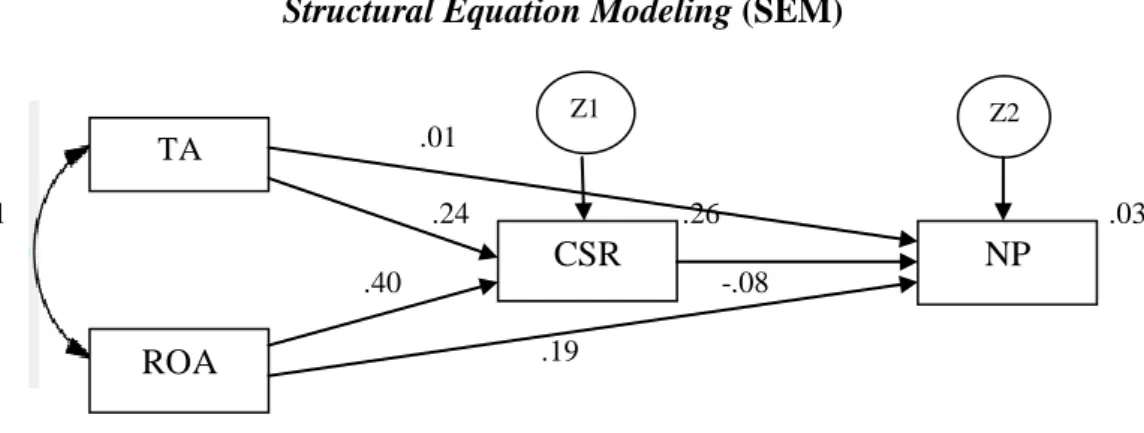

Analisis structural equation modeling (SEM) digunakan untuk mengetahui hubungan struktural antara variabel yang diteliti. Hubungan struktural antar variabel diuji kesesuaiannya dengan goodness-of-fit Index. Hasil analisis struktural equation modeling dalam penelitian ini dapat dilihat pada Gambar 4.1 dibawah ini :

Structural Equation Modeling (SEM)

.01 V

.21 .24 .26 .03 .40 - -.08

.19

Gambar 4.1 Hasil Pengujian Full Model TA

ROA

CSR NP

Uji Kelayakan Model Chi Square = 0.000

DF = 0 GFI = 1.000

Sumber : Data penelitian diolah dengan AMOS 21

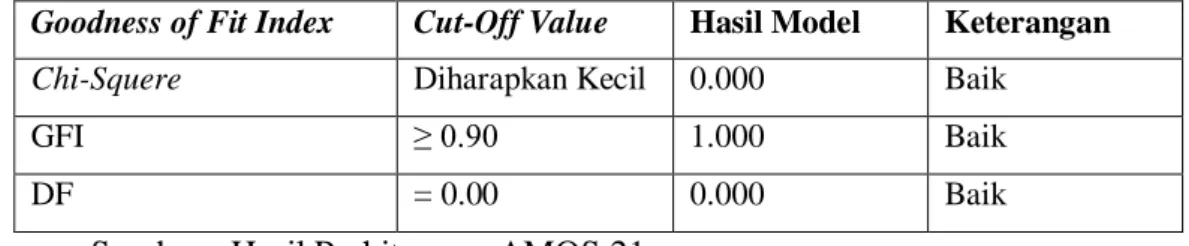

Dari gambar di atas nilai Goodness of fit SEM dapat dilihat pada tabel 4.4 dibawah ini :

Tabel 4.4. Nilai Goodness Of Fit SEM

Goodness of Fit Index Cut-Off Value Hasil Model Keterangan

Chi-Squere Diharapkan Kecil 0.000 Baik

GFI ≥ 0.90 1.000 Baik

DF = 0.00 0.000 Baik

Sumber : Hasil Perhitungan AMOS 21

Berdasarkan tabel di atas diperoleh nilai chi square 0.000 dengan nilai GFI sebesar 1.000 > 0.90 dan nilai Df sebesar 0.000 = 0.000 menunjukkan bahwa uji kesesuaian model ini menghasilkan sebuah penerimaan yang baik. Oleh karena nilai degree of freedom = 0, maka tingkat probabilitas tidak dapat dihitung. Namun model ini masih bisa diterima (Ghozali 2011:96). Hal ini dapat terjadi karena model parameter bersifat just identified. Model just identified terjadi ketika banyaknya parameter yang akan diestimasi sama dengan banyaknya faktor unik yang tersedia, sehingga mengakibatkan derajat bebas (DF) model = 0. Model seperti ini terjadi dikarenakan keadaan struktur modelnya, bukan oleh karena data sampel yang digunakan (Dachlan 2014:154).

4.2.3 Evaluasi Atas Asumsi – Asumsi SEM

Asumsi – asumsi yang disyaratkan SEM adalah terdistribusi normal dan tidak terjadi univariate outliers.

Uji Normalitas Data

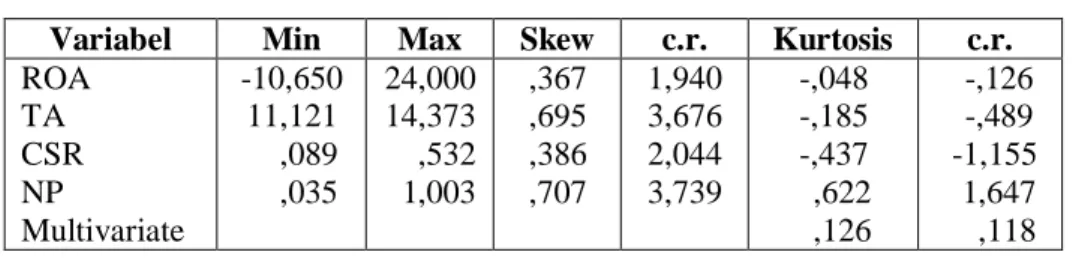

Normalitas univariate dalam multivariate dievaluasi menggunakan program AMOS 21, apabila diperoleh nilai kurtosis dan skewnes pada interval -2,58 sampai 2,58 maka dapat disimpulkan bahwa data terdistribusi normal. Uji normalitas data dapat dilihat pada tabel 4.5 :

Tabel 4.5. Uji Normalitas Data

Variabel Min Max Skew c.r. Kurtosis c.r.

ROA TA CSR NP Multivariate -10,650 11,121 ,089 ,035 24,000 14,373 ,532 1,003 ,367 ,695 ,386 ,707 1,940 3,676 2,044 3,739 -,048 -,185 -,437 ,622 ,126 -,126 -,489 -1,155 1,647 ,118 Sumber : Hasil Perhitungan AMOS 21

Pada tabel diatas diperoleh nilai cr dan kurtosis pada kisaran -2,58 sampai 2,58. Dan nilai cr pada multivariate sebesar 0,118 yang berada pada -2,58 sampai 2,58 yang berarti bahwa data terdistribusi normal, jadi data penelitian dapat dianalisis menggunakan struktur equation modelling (SEM).

4.2.4 Evaluasi Atas Outliers

Outlier merupakan observasi atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi – observasi yang lain dan muncul dalam bentuk ekstrim, baik untuk sebuah variabel tunggal maupun variabel – variabel kombinasi (Hair et al, 1998) dalam Ghozali, 2011. Adapun outliers dapat dievaluasi

dengan menggunakan analisis terhadap univariate outliers dan multivariate outliers. Evaluasi atas outlier disajikan sebagai berikut :

4.2.4.1 Univariate Outliers

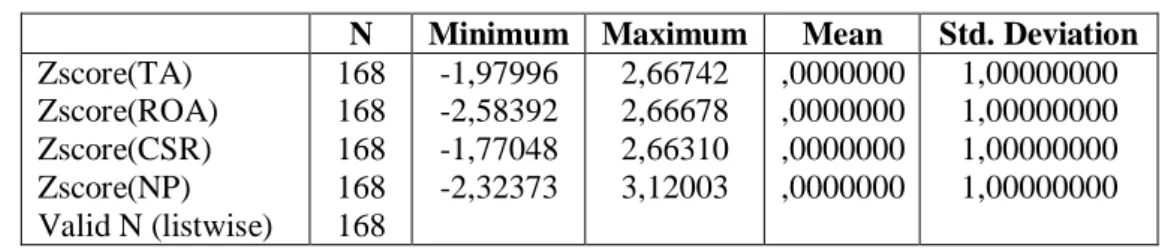

Pengujian ada tidaknya outliers univariate dilakukan dengan menganalisis nilai Z score dari data penelitian yang digunakan. Apabila terdapat nilai Z score berada pada rentang -3 sampai dengan 3, maka akan dikategorikan sebagai outliers. Pengujian univariate outliers menggunakan program SPSS dengan dilakukan pada tiap konstruk variabel. Hasil pengolahan data untuk pengujian dapat dilihat pada tabel 4.6 sebagai berikut :

Tabel 4.6. Evaluasi Nilai Z-score

N Minimum Maximum Mean Std. Deviation

Zscore(TA) Zscore(ROA) Zscore(CSR) Zscore(NP) Valid N (listwise) 168 168 168 168 168 -1,97996 -2,58392 -1,77048 -2,32373 2,66742 2,66678 2,66310 3,12003 ,0000000 ,0000000 ,0000000 ,0000000 1,00000000 1,00000000 1,00000000 1,00000000 Sumber : Data sekunder yang Diolah SPSS

Berdasarkan hasil komputerisasi diatas, terdapat indikator yang melebihi batas maksimum (3) yaitu NP sebesar 3,12003. Selain itu nilai rata-rata menunjukkan nilai nol dan standar deviasi sebesar 1. Namun, untuk menghilangkan data univariate outliers harus melihat multivariate outliers terlebih dahulu.

4.2.4.2 Multivariate Outliers

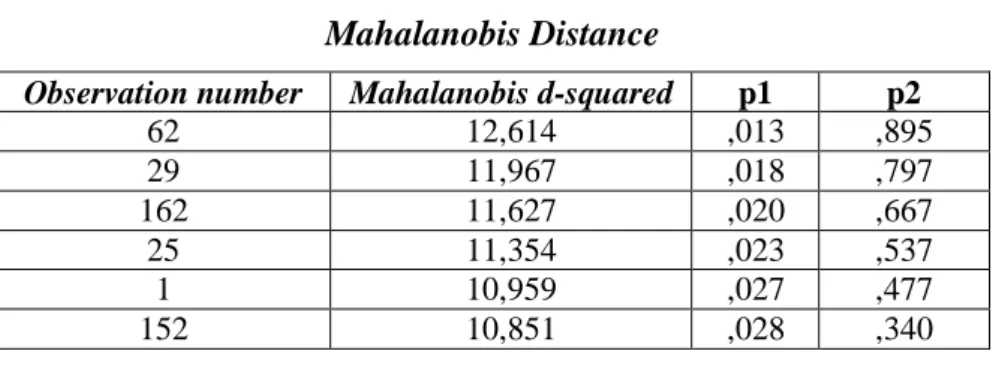

Evaluasi atas multivariate outliers perlu dilakukan karena walaupun data ouliers pada tingkat multivariate dapat diketahui dari jarak Mahalanobis (Mahalanobis Distance) melalui program AMOS 21. Uji Mahalanobis Distance

dihitung dengan menggunakan nilai p pada tingkat p < 0,01 dengan menggunakan rumus CHIINV(4;0,01) = 13,2767. Hasil analisis ada tidaknya multivariate outliers disajikan pada tabel 4.7 berikut ini :

Tabel 4.7 Mahalanobis Distance

Observation number Mahalanobis d-squared p1 p2

62 12,614 ,013 ,895 29 11,967 ,018 ,797 162 11,627 ,020 ,667 25 11,354 ,023 ,537 1 10,959 ,027 ,477 152 10,851 ,028 ,340

Sumber : Data penelitian diolah dengan AMOS 2

Dari tabel diatas dapat diketahui bahwa tidak ada data yang mengalami outlier karena nilai chi square dengan derajat bebas 4 pada tingkat signifikansi 0,01 yaitu 13,2767. Dalam penelitian ini diketahui bahwa tidak terjadi outlier karena nilai mahalanobis berada dibawa 13,2767 yaitu 12,614. Dari hasil pengujian terhadap 168 data diketahui tidak terdapat data yang mempunyai nilai p1 atau p2 kurang dari 0,01 atau nilai Mahalanobis lebih besar dari 13,2767 sehingga tidak ditemukan permasalahan outlier.

4.2.5 Interpretasi dan Modifikasi Model

Selanjutnya tahap terakhir ini dilakukan interpretasi model dan memodifikasi model yang tidak memenuhi syarat pengujian. Setelah model diestimasi, residualnya harus kecil dan mendekati nol dan distribusi frekuensi dari kovarian residual harus bersifat simetrik. Untuk batas keamanan terhadap jumlah residual adalah 5%. Bila jumlah residual lebih besar 5% dari semua residual kovarians yang dihasilkan oleh model, maka sebuah modifikasi perlu dipertimbangkan dengan catatan ada landasan

teoritis. Cutt of value dengan rentang -2,58 sampai dengan 2,58 dapat digunakan untuk menilai signifikan tidaknya residual yang dihasilkan oleh model. Data standardized residual covariances yang diolah dengan program AMOS 21 dapat dilihat pada tabel berikut ini :

Tabel 4.8

Standardized Residual Covariances

ROA TA CSR NP ROA TA CSR NP ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 Sumber : Data Perhitungan AMOS 21

Dari tabel tersebut tidak satupun nilai standardized residual covariances yang berada diatas rentang -2,58 sampai 2,58. Dengan demikian model ini tidak memerlukan adanya modifikasi.

4.2.6 Uji Multikolinerity atau Singularity

Untuk melihat apakah terdapat multicoloniarity atau singularity dalam sebuah kombinasi variabel, dengan menggunakan AMOS 21 dapat dideteksi atau mengamati determinan matriks covariance. Hasil pengujian pada pada penelitian ini menunjukkan nilai determinan matriks covariance = 0.004. Hasil ini mengidentifikasikan nilai yang lebih besar dari nol, dengan demikian maka asumsi multicoloniarity atau singularity terpenuhi karena tidak terdapat multikolonierity atau singularity dalam data penelitian. Hasil Pengujian Multikolinerity atau Singularity dapat diuraikan secara rinci pada tabel 4.9 berikut :

Tabel 4.9 Sampel Covariances ROA TA CSR NP ROA TA CSR NP 43,289 ,958 ,298 ,180 ,487 ,023 ,003 ,010 ,000 ,031 Sumber : Data Perhitungan AMOS 21 Condition number = 5972,442

Determinant of sample covariance matrix = ,004

4.2.7 Uji Hipotesis

Uji hipotesis dilakukan untuk mengetahui berpengaruh atau tidaknya variabel independen terhadap variabel dependen. Hipotesis dinyatakan diterima jika nilai prob (P) < 0,05 atau 5% dan nilai P < 0,1 atau 10%. Hasil uji hipotesis dapat dilihat pada tabel dibawah ini :

Tabel 4.10 Regression Weights

Estimate S.E. C.R P Label

CSR <- - - TA CSR <- - - ROA NP <- - - ROA NP <- - - TA NP <- - - CSR ,035 ,006 ,005 ,003 -,135 ,010 ,001 ,002 ,021 ,158 3,591 5,958 2,179 ,129 -,856 *** *** ,029 ,898 ,392 Par_1 Par_2 Par_3 Par_4 Par_6 Sumber data: Output Amos 21

Tabel 4.11

Standardized Regression Weights Estimate CSR < - - - TA ,244 CSR < - - - ROA ,404 NP < - - - ROA ,187 NP < - - - TA ,010 NP < - - - CSR -,076 Sumber data: Output Amos 21

Tabel 4.12

Hasil Perumusan Hipotesis Secara langsung Hipotesis Direct Path Analisis Hasil

H1 Ukuran Perusahaan CSR Positif, Signifikan H2 Kinerja Keuangan CSR Positif, Signifikan H3 Ukuran Perusahaan Nilai

Perusahaan

Tidak signifikan H4 Kinerja Keuangan Nilai

Perusahaan

Positif, Signifikan H5 CSR Nilai Perusahaan Tidak signifikan

Sumber : Data Perhitungan dari Tabel 4.10

Berdasarkan tabel di atas diperoleh keterangan hasil pengujian hipotesis sebagai berikut :

4.3 Pengujian Hipotesis dan Pembahasan

4.3.1 Pengaruh Ukuran Perusahaan terhadap Corporate Social Responsibility (CSR)

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) 0,000 < 0,05. Hal ini menunjukkan hasil yang memenuhi syarat yaitu kurang dari 5% atau 0,05 untuk P sehingga dapat disimpulkan H₁ pada penelitian ini dapat diterima. Dari pembahasan di atas diterimanya hipotesis ini mengindikasikan bahwa ada pengaruh yang signifikan pada ukuran perusahaan terhadap corporate social responsibility (CSR).

Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Oktariani dan Mimba (2014). Namun, hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Kartika (2010) dan Marhamah (2013) yang menyatakan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap pengungkapan Corporate Social Responsibility (CSR). Ukuran perusahaan merupakan variabel

penduga yang digunakan untuk menjelaskan variasi pengungkapan dalam laporan tahunan perusahaan. Perusahaan yang berukuran besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran lebih kecil. Menurut Kartika (2010), hal ini menyatakan bahwa perusahaan yang lebih besar terhadap masyarakat akan memiliki pemegang saham yang mungkin memperhatikan program sosial yang dibuat oleh perusahaan dan laporan tahunan akan digunakan untuk menyebarkan informasi tentang tanggung jawab sosial tersebut. Di samping itu, perusahaan besar juga merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan.

Hasil penelitian ini juga sesuai dengan penelitian yang dilakukan oleh Indrawati (2009) yang menyatakan bahwa ukuran perusahaan mempunyai pengaruh positif dan signifikan terhadap pengungkapan corporate social responsibility (CSR). Hasil ini menunjukkan bahwa semakin banyak jumlah aktiva perusahaan, maka semakin luas pengungkapan CSR yang dibuat perusahaan. Perusahaan yang besar cenderung akan memberikan informasi laba sekarang lebih rendah dibandingkan perusahaan kecil, sehingga perusahaan besar cenderung akan mengeluarkan biaya untuk pengungkapan informasi sosial yang lebih besar dibandingkan perusahaan kecil.

4.3.2 Pengaruh Kinerja Keuangan terhadap Corporate Social Responsibility (CSR)

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) 0,000 < 0,05. Hal ini menunjukkan hasil yang memenuhi syarat yaitu kurang dari 5% atau 0,05 untuk P sehingga dapat disimpulkan H₂ pada penelitian ini dapat diterima.

Hasil penelitian ini tidak sesuai dengan penelitian Wardhani (2013) yang menyebutkan tidak mempunyai pengaruh signifikan. Namun, penelitian ini sesuai dengan penelitian yang dilakukan oleh Indrawati (2009) yang menyatakan bahwa economic performance yang diukur menggunakan kinerja keuangan berpengaruh positif dan signifikan terhadap pengungkapan Corporate Social Responsibility (CSR). Pengungkapan laporan mengenai tanggung jawab sosial perusahaan tetap dilakukan walaupun tingkat laba perusahaan tidak stabil karena informasi tersebut diperlukan oleh para investor.

Hal ini berarti semakin besar return industri, semakin banyak informasi lingkungan yang diungkapkan dalam laporan tahunan perusahaan. Perusahaan yang memiliki tingkat tanggung jawab sosial yang tinggi akan direspon secara positif oleh investor melalui kinerja keuangan perusahaan yang salah satunya dapat dilihat dari tingkat laba operasinya secara keseluruhan. Para investor cenderung menanamkan modalnya pada perusahaan yang memiliki kinerja keuangan yang baik dan memiliki standar tinggi dalam masalah sosial dan lingkungan hidup.

4.3.3 Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) sebesar 0,898. Hal ini menunjukkan bahwa hasil tidak memenuhi syarat yaitu berada sangat jauh dari 5% atau 0,05 maupun 10% atau 0,10 untuk P sehingga dapat disimpulkan H₃ pada penelitian ini ditolak.

Penelitian yang mendukung hasil penelitian ini adalah Marhamah (2013) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan. Ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan, hal ini terjadi karena investor sekarang lebih tertarik dengan perusahaan yang melakukan kegiatan CSR. Perusahaan yang melakukan kegiatan CSR akan mendapat banyak dukungan dari berbagai stakeholder yang mendapat keuntungan dari praktek CSR. Selain itu perusahaan juga akan mendapat perlakuan yang lebih baik dari pemerintah, dukungan dari kelompok aktivis, masyarakat dan mendapat pemberitaan yang baik dari media sehingga keberlanjutan usaha (going concern) dan kegiatan operasi perusahaan tidak akan terganggu.

4.3.4 Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) 0,029 < 0,05. Hal ini menunjukkan hasil yang memenuhi syarat yaitu kurang dari 5% atau 0,05 untuk P sehingga dapat disimpulkan H₄ pada penelitian ini dapat diterima.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Agustine (2014) yang menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap nilai perusahaan. Semakin meningkatnya nilai ROA akan mampu meningkatkan nilai suatu perusahaan. Hal ini dapat dijelaskan bahwa semakin besar profitabilitas suatu

perusahaan (ROA) memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk membeli saham. Seiring dengan peningkatan permintaan saham akan menyebabkan nilai perusahaan juga meningkat (Agustine, 2014).

4.3.5 Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan

Berdasarkan dari hasil pengolahan data diketahui bahwa nilai P (probability) sebesar 0,392. Hal ini menunjukkan hasil yang tidak memenuhi syarat yaitu berada jauh dari 0,05 maupun 0,10 untuk P sehingga dapat disimpulkan H₅ pada penelitian ini ditolak.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Agustine (2014) dan Wardhani (2013) yang menyatakasn bahwa Corporate Social Responsibility (CSR) tidak berpengaruh positif dan signifikan terhadap nilai perusahaan. Artinya bahwa CSR bukan faktor yang menentukan nilai perusahaan yang baik. Hal ini mungkin disebabkan oleh kecenderungan investor dalam membeli saham, rendahnya pengungkapan CSR yang dilakukaan perusahaaan manufaktur di Indonesia. Kemungkinan lain adalah karena pengungkapan CSR di Indonesia belum memenuhi standar GRI (Wardhani, 2013).

Pada umumnya, investor di Indonesia lebih cenderung untuk membeli saham agar memperoleh capital gain, yang cenderung membeli dan menjual saham secara harian (daily trader), tanpa memperhatikan keberlangsungan perusahaan dalam jangka panjang. Investor lebih memilih saham dengan melihat pada market economy dan berita-berita yang muncul. Sedangkan CSR merupakan strategi jangka panjang

perusahaan dalam usaha untuk menjaga keberlangsungan perusahaan dan pengaruh dari CSR tidak dapat dirasakan dalam jangka pendek.

Pengungkapan CSR di Indonesia juga masih tergolong rendah, dengan rata-rata pengungkapan sebesar 29%, akibat masih rendahnya kesadaran sebagian besar perusahaan dalam sampel yaitu perusahaan manufaktur mengenai dampak positif jangka panjang dari CSR ini, sehingga variabel ini kurang menunjukkan konstribusi pengaruh terhadap nilai perusahaan.

Analisis Jalur (Path Analysis) Pengaruh Ukuran Perusahaan dan Kinerja Keuangan Terhadap Nilai Perusahaan Melalui Corporate Social Responsibility (CSR)

Pada pengujian intervening, dasar pengambilan keputusan adalah membandingkan koefisien pengaruh tidak langsung dengan koefisien pengaruh langsung. Koefisien pengaruh tidak langsung dua variabel pada tabel Standardiedz Direct Effect dapat dikalikan. Kemudian hasilnya akan dibandingkan, jika koefisien pengaruh tidak langsung lebih besar/sama dengan koefisien pengaruh langsung, maka variabel yang diuji merupakan variabel intervening.

Pengaruh variabel ukuran perusahaan terhadap variabel nilai perusahaan melalui variabel intervening Corporate Social Responsibility dan pengaruh variabel kinerja keuangan terhadap variabel nilai perusahaan melalui variabel intervening Corporate Social Responsibility diperoleh hasil yang tidak signifikan. Dapat dilihat pada tabel dibawah ini :

Tabel 4.13

Hasil Pengaruh Tidak langsung Hubungan Tidak Langsung Hasil Perhitungan Tidak Langsung Nilai *) Keterangan Ukuran Perusahaan CSR Nilai Perusahaan 0,244 x (-0,076) = -0,018 -0,019 Tidak Signifikan Kinerja Keuangan CSR Nilai Perusahaan 0,404 x (-0,076) = -0,030 -0,031 Tidak Signifikan Sumber data: data diolah

*) dari tabel: Standardiedz Indirect Effect

1. Ukuran Perusahaan terhadap Nilai Perusahaan melalui Corporate Social Responsibility (CSR)

Berdasarkan hasil perhitungan pengaruh langsung antara variabel ukuran perusahaan terhadap variabel corporate social responsibility (CSR) (0,244) dan pengaruh langsung antara variabel corporate social responsibility (CSR) terhadap variabel nilai perusahaan (-0,076) maka diperoleh hasil (-0,018). Hasil ini tidak signifikan dengan pengaruh langsung yang ditunjukkan pada hasil standardized indirect effect pengaruh ukuran perusahaan terhadap nilai perusahaan sebesar (-0,019). Artinya bahwa corporate social responsibility (CSR) bukan merupakan variabel intervening untuk pengaruh tidak langsung antara variabel ukuran perusahaan terhadap variabel nilai perusahaan.

Hasil tersebut bertentangan dengan hasil penelitian Marhamah (2013) yang menyebutkan bahwa ukuran perusahaan berpengaruh terhadap nilai perusahaan dengan corporate social responsibility (CSR) sebagai variabel mediasi. Dengan munculnya hasil penelitian ini, memberikan penjelasan bahwa pengaruh ukuran

perusahaan terhadap nilai perusahaan tidak dipengaruhi oleh tingkat pengungkapan CSR perusahaan. Hal ini terjadi karena nilai suatu perusahaan tidak dapat diukur hanya dengan melihat besar atau kecilnya suatu perusahaan. Banyak para investor sekarang lebih tertarik dengan perusahaan yang melakukan kegiatan CSR. Namun dengan kenyataan saat ini masih banyak perusahaan besar maupun kecil yang masih sangat kurang dalam melakukan pelaporan hasil kegiatan CSR yang sesuai dengan standar pengungkapan corporate social responsibility (CSR) yang terdapat di GRI dalam laporan keuangan perusahaan masing-masing. Alasan inilah yang menyebabkan bahwa corporate social responsibility (CSR) tidak terbukti sebagai mediasi antara variabel ukuran perusahaan dan variabel nilai perusahaan.

2. Kinerja Keuangan terhadap Nilai Perusahaan melalui Corporate Social Responsibility (CSR)

Berdasarkan hasil perhitungan pengaruh langsung antara variabel kinerja keuangan terhadap variabel corporate social responsibility (CSR) (0,404) dan pengaruh langsung antara variabel corporate social responsibility (CSR) terhadap variabel nilai perusahaan (-0,076) maka diperoleh hasil (-0,030). Hasil ini tidak signifikan dengan pengaruh langsung yang ditunjukkan pada hasil standardized indirect effect pengaruh kinerja keuangan terhadap nilai perusahaan sebesar (-0,031). Artinya bahwa corporate social responsibility (CSR) bukan merupakan variabel intervening untuk pengaruh tidak langsung antara variabel kinerja keuangan terhadap nilai perusahaan.

Hasil tersebut bertentangan dengan hasil penelitian Hermawan & Maf'ulah, (2014) yang menyebutkan bahwa kinerja keuangan berpengaruh terhadap nilai perusahaan

dengan corporate social responsibility (CSR). Dengan munculnya hasil penelitian ini, bahwa corporate social responsibility (CSR) tidak mampu memediasi hubungan antara kinerja keuangan yang diproksikan dengan ROA terhadap nilai perusahaan. Tidak mampunya corporate social responsibility (CSR) memediasi hubungan antara kinerja keuangan dengan nilai perusahaan disebabkan karena CSR belum mampu menggamabarkan nilai perusahaan yang sebenarnya. Masih rendahnya pengungkapan CSR di Indonesia saat ini akan berdampak kurang baik bagi perusahaan dan akan berpengaruh pula pada konstribusi kinerja keuangan perusahaan untuk meningkatkan nilai perusahaan