14

BAB II

TINJAUAN PUSTAKA

2.1 Akuntansi Lingkungan dan Pengungkapan Lingkungan (Environmental Disclosure)

Akuntansi lingkungan adalah metodologi untuk mengidentifikasi dan mengukur biaya dan manfaat dari sebuah kegiatan lingkungan untuk mengurangi dampak lingkungan (Chrismawati, 2007). Akuntansi lingkungan bertujuan mengukur biaya (cost) dan manfaat (benefit) sosial sebagai akibat kegiatan perusahaan dan pelaporan prestasi perusahaan sebagai akibat dari kerusakan lingkungan, maka muncullah biaya lingkungan (Anggraini, 2008). Biaya lingkungan (environmental cost) adalah dampak baik finansial maupun non finansial yang menjadi beban sebagai akibat dari kegiatan yang mempengaruhi kualitas lingkungan (Djogo, dalam Kartikasari, 2012). Hasil akuntansi lingkungan ini digunakan oleh para pimpinan perusahaan untuk membuat keputusan yang berkaitan dengan perbaikan lingkungan.

Bethelot (dalam Al Tuwaijri, 2004) mendefinisikan environmental disclosure sebagai kumpulan informasi yang berhubungan dengan aktivitas pengelolaan lingkungan oleh perusahaan di masa lalu, sekarang dan yang akan datang. Informasi ini dapat diperoleh

15

dengan banyak cara, seperti pernyataan kualitatif, asersi atau fakta kuantitatif, bentuk laporan keuangan atau catatan kaki. Sejalan dengan ini, menurut Wilmshurst dan Frost (2000) environmental disclosure adalah pengungkapan perusahaan yang terkait dengan

dampak aktivitas-aktivitas perusahaan pada

lingkungan fisik atau alam, di mana perusahaan tersebut beroperasi.

Zhegal dan Ahmed (1990) mengidentifkasi bahwa pelaporan lingkungan hidup meliputi antara lain pengendalian terhadap polusi, pencegahan atau perbaikan kerusakan lingkungan, konservasi alam dan

pengungkapan lain yang berhubungan dengan

lingkungan. Pengungkapan lingkungan hidup juga merupakan respon terhadap kebutuhan informasi dari berbagai kelompok yang berkepentingan (interest groups) seperti serikat pekerja, aktivis lingkungan hidup, kalangan religius dan kelompok lain (Guthrie dan Parker, 1990).

Dari beberapa definisi pengungkapan lingkungan (environmental disclosure) di atas maka dapat disimpulkan bahwa environmental disclosure adalah pengungkapan perusahaan yang terkait dengan

dampak aktivitas-aktivitas perusahaan pada

lingkungan fisik atau alam, di mana perusahaan tersebut beroperasi. Atau secara singkat, environmental

16 disclosure adalah pengungkapan informasi yang berkaitan dengan lingkungan didalam laporan tahunan perusahaan.

Environmental disclosure merupakan wujud pertanggungjawaban sosial perusahaan. Mengingat environmental disclosure ini banyak menimbulkan biaya maka tentunya harus ada manfaat yang dapat diperoleh dari pengungkapan tersebut. Adapun manfaat dari adanya environmental disclosure menurut Parsons (dalam Suhardjanto, 2010) adalah bahwa stakeholder perusahaan dapat memantau aktivitas yang dilakukan oleh perusahaan dalam rangka memenuhi tanggung jawab sosialnya. Dengan cara demikian, perusahaan

akan memperoleh perhatian, kepercayaan dan

dukungan dari stakeholder sehingga perusahaan dapat tetap eksis.

Corporate environmental disclosure (CED) dapat mempengaruhi tuntutan dan ketersediaan atas pelaporan keuangan yang bermutu melalui salah satu dari dua cara, yaitu entrenchment effect dan alignment effect. Entrenchment effect memotivasi perusahaan sebagai penyedia laporan keuangan untuk mengelola laba secara oportunistik. Manajemen mungkin memiliki insentif untuk mengejar keuntungan pribadinya dan mengambil alih kekayaan dari pemegang saham lainnya (Prior et al., 2010). Hal ini

17

dikarenakan kurang efektifnya pengawasan yang dilakukan oleh dewan komisaris. Pandangan lain adalah alignment effect, yang didasarkan pada argumen bahwa perusahaan memiliki insentif untuk melaporkan dengan itikad baik dan dengan demikian memiliki laba

yang berkualitas. Perusahaan dapat membuat

keputusan lebih cepat dan memiliki insentif untuk menciptakan kesetiaan karyawan dalam jangka panjang (Wang, 2006).

Pengukuran pengungkapan lingkungan

perusahaan dapat menggunakan indeks social

responsibility disclosure yang dikembangkan dari Hackson and Milne (1996); Deegan, Rankin and Tobin (2002); Branco, Eugénio and Ribeiro (2008); William and Pei (1999); dan Gray, et al (1995) seperti dikutip oleh Eugenio (2009). Dalam indeks social responsibility disclosure mencakup aspek pengungkapan lingkungan, pengungkapan sumber daya manusia, pengungkapan

produk dan konsumen, serta pengungkapan

keterlibatan terhadap masyarakat, Namun dalam penelitian ini pengukuran hanya difokuskan pada pengungkapan lingkungan. Untuk setiap item yang diungkap dalam daftar pernyataan pengungkapan lingkungan dinilai 1, sedangkan untuk item yang tidak diungkap dalam daftar pernyataan pengungkapan lingkungan dinilai 0. Pengungkapan lingkungan

18

perusahaan dilakukan dengan perhitungan sebagai berikut:

Jumlah item yang diungkapkan perusahaan CED =

Jumlah item pengungkapan lingkungan

2.2 Good Corporate Governance

Komit Cadbury mendefinisikan Good Corporate Governance yaitu prinsip yang mengarahkan dan

mengendalikan perusahaan agar mencapai

keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawaban kepada para shareholders khususnya dan stakeholders pada umumnya (Daniri, 2005). Dalam konteks di Indonesia, Good Corporate Governance didefinisikan sebagai suatu pola hubungan, sistem dan proses yang digunakan oleh organ perusahaan guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku (Daniri, 2005). Dari beberapa definisi di atas

maka dapat disimpulkan bahwa Good Corporate

Governance adalah adalah suatu praktik pengelolaan perusahaan secara baik dengan mempertimbangkan

keseimbangan pemenuhan kepentingan seluruh

19

pengelolaan sumberdaya perusahaan diharapkan menjadi efisien, efektif, ekonomis dan produktif dengan selalu berorientasi pada tujuan perusahaan.

Kebutuhan good corporate governance timbul

berkaitan dengan agency theory, yaitu untuk

menghindari konflik antara principal dan agentnya. Konflik muncul karena perbedaan kepentingan tersebut haruslah dikelola sehingga tidak menimbulkan kerugian pada para pihak. Hal ini sebagaimana dikemukakan oleh Setyawan dan Zhulaikha (2012) bahwa Good Corporate Governance sebagai sistem yang mengatur dan mengendalikan perusahaan diharapkan dapat memberikan kepercayaan terhadap manajemen dalam mengelola kekayaan pemilik (pemegang saham), sehingga dapat meminimalkan konflik kepentingan dan meminimumkan biaya keagenan.

Sebagaimana diketahui bahwa agency theory

menjelaskan hubungan kerja antara pihak pemberi wewenang (prinsipal) dengan pihak penerima wewenang (agen). Jensen dan Meckling (1976) menjelaskan bahwa dalam hubungan keagenan terdapat adanya konflik kepentingan anatara prinsipal dan agen. Konflik kepentingan tersebut terjadi karena kemungkinan agen bertindak tidak sesuai dengan kepentingan prinsipal. Selain itu, dalam agensi teori juga terdapat masalah

20

asimetris informasi. Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dal prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban untuk memberikan informasi kondisi perusahaan yang sebenarnya kepada pemilik. Akan tetapi, informasi yang disampaikan terkadang tidak sesuai dengan kondisi perusahaan yang sebenarnya (Hendriksen & Van Breda, 2000). Adanya masalah keagenan yang disebabkan karena konflik kepentingan dan informasi asimetris mengakibatkan munculnya biaya keagenan (agency cost) yang ditanggung perusahaan.

Sehubungan dengan adanya masalah keagenan tersebutlah maka muncul pemikiran mengenai Good Corporate Governance dimana pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan

bahwa pengelolaan dilakukan dengan penuh

kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku (Daniri, 2005). Good Corporate Governance

diharapkan mampu untuk mengatasi konflik

kepentingan dan informasi asimetris sehingga dapat menekan biaya keagenan.

Pengimplementasian Good Corporate Governance memerlukan komitmen dari seluruh elemen organisasi dan kepatuhan terhadap aturan-aturan yang mengikat

21

di dalamnya. Setidaknya ada dua elemen organisasi yang berperan dalam implementasi good corporate governance tersebut yaitu dewan komisaris dan komite audit. Kedua elemen tersebut dipilih karena mekanisme Corporate Governance diarahkan untuk menjamin dan mengawasi jalannya sistem governance dalam sebuah organisasi (Walsh dan Schward, dalam Sabeni, 2005). Fungsi pengawasan itu sendiri dilakukan oleh dewan komisaris, dan dewan komisaris dapat membentuk suatu komite audit untuk membantu menjalankan fungsi mereka. Dalam penelitian ini, dewan komisaris dan komite audit dilihat berdasarkan ukurannya (jumlah anggota yang dimiliki) karena dengan banyaknya jumlah anggota yang memadai diharapkan pelaksanaan fungsi pengawasan akan menjadi efektif.

Dewan komisaris dipilih oleh dan bertanggung jawab kepada Rapat Umum Pemegang Saham (RUPS). Dewan komisaris sebagai organ perusahaan bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan selalu melaksanakan tanggung jawab sosialnya dan

memantau efektifitas penerapan GCG yang

dilaksanakan perusahaan (Daniri, 2005).

Ukuran dewan komisaris merupakan jumlah anggota dewan komisaris yang diangkat, bertugas, dan

22

bertanggung jawab untuk mengawasi dan memberi nasehat kepada direksi. Ukuran dewan komisaris dalam penelitian ini dihitung dari banyaknya jumlah anggota dewan komisaris dalam perusahaan yang informasinya dapat dilihat dari laporan tahunan perusahaan.

Dalam menjalankan tugasnya, dewan komisaris

dapat membentuk komite-komite yang dapat

membantu pelaksanaan tugasnya. Salah satu komite yang dibentuk adalah komite audit, yang berfungsi memberikan suatu pandangan tentang masalah akuntansi, laporan keuangan dan penjelasannya, sistem pengawasan internal serta auditor independen (FCGI, 2002).

Sehubungan dengan komite audit ini, Badan Pengawas Pasar Modal (Bapepam) telah mengeluarkan keputusan ketua Bapepam nomor: Kep-29/PM/2004

mengenai Peraturan Nomor IX.1.5 tentang

Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Beberapa hal penting dalam peraturan tersebut yang dapat dikemukakan disini antara lain bahwa: komite audit wajib dimiliki oleh setiap perusahaan publik; selain itu pedoman kerja komite audit (audit committee charter) juga wajib diperlukan oleh perusahaan publik; dalam pembentukan komite audit disebutkan dalam peraturan tersebut bahwa komite

23

audit terdiri dari sekurang-kurangnya satu orang komisaris independen dan sekurang-kurangnya dua orang anggota lainnya berasal dari luar emiten atau perusahaan publik; dan mengingat bahwa komite audit dibentuk oleh dewan komisaris maka komite tersebut

nantinya harus mempertanggung jawabkan

pekerjaannya kepada dewan komisaris.

Ukuran komite audit merupakan jumlah anggota komite audit dalam perusahaan. Ukuran komite audit diukur dengan menghitung jumlah anggota komite audit dalam suatu perusahaan berdasarkan jumlah keseluruhan anggota komite audit baik yang berasal dari internal perusahaan maupun anggota komite audit independen. Jumlah komite audit dalam penelitian ini dapat dilihat dari laporan tahunan perusahaan.

2.3 Ukuran Perusahaan

Ukuran perusahaan (size) merupakan skala yang digunakan dalam menentukan besar kecilnya suatu perusahaan (Sari, 2012). Perusahaan yang skalanya

besar biasanya cenderung lebih banyak

mengungkapkan tanggung jawab sosial dan lingkungan daripada perusahaan yang mempunyai skala kecil. Dikaitkan dengan teori agensi seperti yang dinyatakan Sembiring (2005), bahwa semakin besar suatu perusahaan maka biaya keagenan yang muncul juga

24

semakin besar, untuk mengurangi biaya keagenan tersebut, perusahaan cenderung mengungkapkan informasi yang lebih luas.

Ukuran perusahaan diukur berdasarkan total aset yang dimiliki oleh perusahaan yang informasinya dapat dilihat dari laporan tahunan perusahaan. Ukuran perusahaan yang diukur dari total aset akan ditransformasikan dalam bentuk logaritma dengan tujuan untuk menyamakan dengan variabel lain, karena nilai total aset perusahaan relatif lebih besar dibandingkan dengan variabel-variabel lain dalam penelitian ini.

2.4 Profitabilitas

Profitabilitas adalah ukuran mengenai

kemampuan perusahaan dalam menghasilkan

keuntungan selama periode tertentu (Hanafi dan Halim, 1996). Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukan oleh laba yang dihasilkan. Secara garis besar laba yang dihasilkan perusahaan berasal dari penjualan dan investasi yang dilakukan oleh perusahaan. Ukuran profitabilitas dapat berbagai macam seperti laba operasi, laba bersih, tingkat

pengembalian investasi/aktiva, dan tingkat

25

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba atau profit dalam upaya meningkatkan nilai pemegang saham. Dalam penelitian ini profitabilitas perusahaan diukur dengan Return on Equity (ROE) yang merupakan ukuran efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan modal yang dimilikinya. ROE dihitung dengan menggunakan rumus :

Laba bersih setelah pajak (EAT)

ROE = X 100%

Total ekuitas

2.5 Leverage

Leverage merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan. Perusahaan yang mempunyai tingkat leverage yang tinggi berarti perusahaan sangat tergantung pada pinjaman luar untuk membiayai asetnya. Sedangkan perusahaan yang mempunyai tingkat leverage rendah berarti perusahaan lebih banyak membiayai asetnya dengan modal sendiri. Dengan demikian tingkat leverage

menggambarkan resiko keuangan perusahaan

(Sembiring, 2005).

Dalam penelitian ini leverage perusahaan diukur dengan Debt to Equity Ratio (DER) yang merupakan ukuran kemampuan perusahaan dalam menyelesaikan

26

semua kewajibannya dengan menggunakan modal yang dimilikinya. DER dihitung dengan menggunakan rumus :

Total Kewajiban

DER = X 100%

Total ekuitas

2.6 Kepemilikan Saham Publik

Kepemilikan saham oleh publik adalah jumlah saham yang dimiliki oleh publik. Pengertian publik disini adalah pihak individu di luar manajemen dan tidak memiliki hubungan istimewa dengan perusahaan (Mulyono, 2010).

2.7 Pengembangan Hipotesis

2.7.1 Pengaruh Karakteristik Good Corporate Governance terhadap Pengungkapan Lingkungan

Pengaruh Dewan Komisaris terhadap Pengungkapan Lingkungan

Dewan komisaris merupakan salah satu elemen penting bagi tata kelola perusahaan. Mengacu pada pasal 108 UU No. 40 Th. 2007 disebutkan bahwa dewan komisaris mempunyai tugas untuk melakukan pengawasan atas kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai Perseroan maupun usaha Perseroan, dan memberi nasihat

27

kepada Direksi. Pengawasan dan pemberian nasihat sebagaimana dimaksud di atas, dilakukan untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan.

Dalam kaitannya dengan pengungkapan informasi lingkungan oleh perusahaan, ukuran dewan komisaris dapat memberi efek positif ataupun negatif. Jika memberi efek positif berarti semakin besar ukuran dewan komisaris maka komposisi pengalaman dan keahlian yang dimiliki oleh anggota dewan komisaris semakin meningkat sehingga dapat melakukan aktivitas monitoring dengan lebih baik (Akhtaruddin et al, 2009). Dengan proses monitoring yang lebih baik, maka diharapkan pengungkapan informasi lingkungan semakin luas dikarenakan kemungkinan manajer untuk menyembunyikan informasi dapat dikurangi. Sementara itu jika memberi efek negatif, maka ukuran dewan komisaris yang berjumlah kecil akan memiliki efektivitas yang baik terhadap pengawasan manajemen perusahaan. Sebaliknya, dewan komisaris yang berjumlah terlalu besar menjadi kurang efektif karena dominasi anggota dewan komisaris yang mementingkan kepentingan pribadi atau kepentingan kelompoknya sehingga mengesampingkan kepentingan perusahaan (Muntoro, dalam Nur dan Priantinah, 2012). Selain itu, jumlah dewan komisaris yang tidak terlalu banyak

28

akan menimbulkan kesepakatan mengenai

pengungkapan tanggungwajab sosial akan lebih mudah didapat (Permana dan Raharja, 2012).

Hasil penelitian sebelumnya yang dilakukan oleh Sembiring (2005) menemukan adanya pengaruh ukuran dewan komisaris dalam perusahaan terhadap pengungkapan tanggung jawab sosial pada perusahaan yang tercatat (go-public) di Bursa Efek Jakarta (BEJ) seperti yang tercantum dalam Indonesian Capital Market Directory 2002. Penelitian oleh Akhtaruddin et al. (2009), menunjukan bahwa ukuran dewan komisaris berpengaruh positif dan signifikan terhadap luas pengungkapan sukarela pada perusahaan-perusahaan yang tercatat di Malaysia.

Berdasarkan uraian dan temuan penelitian sebelumnya di atas, maka diajukan hipotesis sebagai berikut:

H1 : Terdapat pengaruh positif yang signifikan dari

ukuran dewan komisaris terhadap

pengungkapan lingkungan.

Pengaruh Komite Audit terhadap Pengungkapan Lingkungan

Komite audit merupakan komite yang bertugas membantu dewan komisaris dalam melakukan mekanisme pengawasan terhadap manajemen. FCGI

29

(2002) menyatakan bahwa komite audit harus terdiri dari individu-individu yang mandiri dan tidak terlibat

dengan manajemen dalam melakukan tugas

operasional, dan harus memiliki pengalaman dalam melasanakan fungsi pengawasan secara efektif. Focker (dalam Said et al., 2009) menyebutkan bahwa komite audit dianggap sebagai alat yang efektif untuk melakukan mekanisme pengawasan, sehingga dapat mengurangi biaya agensi dan meningkatkan kualitas pengungkapan informasi perusahaan. Hal senada dikemukakan oleh Ho dan Wong (dalam Akhtaruddin et al., 2009) bahwa keberadaan komite audit dapat

mempengaruhi pengungkapan yang dilakukan

perusahaan secara signifikan. Jumlah komite audit sangat penting bagi pengawasan dan pengendalian perusahaan sehingga dengan adanya komite audit pada suatu perusahaan maka akan menambah efektifitas

pengawasan termasuk praktik pengungkapn

lingkungan perusahaan. Dengan demikian, diharapkan dengan ukuran komite audit yang semakin besar maka pengawasan yang dilakukan akan semakin baik sehingga kualitas pengungkapan lingkungan akan semakin meningkat atau semakin luas.

Namun, tidak selalu ukuran komite audit yang semakin besar akan semakin baik juga fungsi pengawasannya. Hal ini dikarenakan besarnya ukuran

30

Komite Audit yang dimiliki oleh perusahaan tidak mampu menjalankan fungsinya sebagai pengawas internal perusahaan dengan baik, dalam hal ini untuk

mendorong corporate environmental disclosure.

Menurut Sommer (dalam Effendi, 2005), Komite Audit di banyak perusahaan masih belum melakukan tugasnya dengan baik. Banyak komite audit yang hanya sekedar melakukan tugas-tugas rutin, seperti review laporan dan seleksi auditor eksternal, dan tidak mempertanyakan secara kritis dan menganalisis secara mendalam kondisi pengendalian dan pelaksanaan tanggung jawab oleh manajemen.

Penelitian yang dilakukan oleh Said et.al. (2009) menemukan bahwa ukuran komite audit berpengaruh positif terhadap pengungkapan tanggung jawab sosial. Demikian halnya pada penelitian yang dilakukan oleh Kamaliah dkk. (2011) yang menyatakan bahwa ukuran komite audit berpengaruh positif luas pengungkapan tanggung jawab sosial dalam laporan tahunan perusahaan manufaktur di Indonesia.

Berdasarkan uraian dan temuan penelitian sebelumnya di atas, maka diajukan hipotesis sebagai berikut:

H2 : Terdapat pengaruh positif yang signifikan dari

ukuran komite audit terhadap pengungkapan lingkungan.

31 2.7.2 Pengaruh Ukuran Perusahaan terhadap

Pengungkapan Lingkungan

Ukuran perusahaan merupakan variabel penduga yang paling banyak digunakan untuk menjelaskan pengungkapan tanggung jawab sosial perusahaan. Secara umum perusahaan besar memiliki kelengkapan informasi yang lebih luas dibandingkan dengan perusahaan kecil. Semakin besar ukuran perusahaan maka semakin besar kemungkinan perusahaan tersebut untuk melaksanakan aktivitas tanggung jawab sosial dan lingkungan. Dengan kata lain semakin besar aset perusahaan maka semakin besar tanggung jawab sosialnya, dan hal ini akan dilaporkan dalam laporan tahunan, sehingga pengungkapannya juga semakin luas (Lerner, dalam Siregar, 2001).

Suripto (1999) menyebutkan bahwa perusahaan besar umumnya memiliki jumlah aktiva yang besar, penjualan besar, sistem informasi yang canggih, jenis produk yang banyak, struktur kepemilikan lengkap, sehingga membutuhkan tingkat pengungkapan secara luas. Di samping itu perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial (Yulfaida dan Zhulaikha, 2012).

32

Hasil penelitian sebelumnya yang dilakukan oleh Galani et al (2011) menyatakan bahwa ukuran perusahaan mempunyai pengaruh positif terhadap pengungkapan lingkungan dalam laporan tahunan perusahaan. Penelitian yang dilakukan oleh Sembiring (2005) menemukan adanya pengaruh positif ukuran perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan pada perusahaan yang tercatat ( go-public) di Bursa Efek Jakarta (BEJ) seperti yang tercantum dalam Indonesian Capital Market Directory 2002.

Berdasarkan uraian dan temuan penelitian sebelumnya di atas, maka diajukan hipotesis sebagai berikut:

H3 : Terdapat pengaruh positif yang signifikan dari

ukuran perusahaan terhadap pengungkapan lingkungan.

2.7.3 Pengaruh Profitabilitas terhadap Pengungkapan Lingkungan

Profitabilitas merupakan faktor yang digunakan oleh manajemen untuk lebih bebas dan fleksibel dalam mengungkapkan tanggung jawab sosial dan lingkungan kepada pemgang saham. Belkaoui & Karpik (dalam Darlis et al, 2009) mengatakan bahwa dengan

33

menghendaki manajemen untuk membuat perusahaan menjadi profitable. Preston (dalam Anggraini, 2006) menyatakan bahwa semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial lingkungan. Bowman & Haire (dalam Darlis et al, 2009) juga menyatakan hal yang sama bahwa semakin tinggi tingkat profitabilitas maka

semakin tinggi juga pengungkapan informasi

lingkungan hidup suatu perusahaan.

Penelitian yang dilakukan oleh Fatayatiningrum (2011) menyatakan bahwa profitabilitas mempunyai pengaruh positif terhadap pengungkapan lingkungan dalam laporan tahunan perusahaan. Penelitian yang dilakukan oleh Kokobu dkk (dalam Anggono dan Jesica, 2009) menyatakan bahwa semakin besar profitabilitas akan membuat perusahaan mengungkapkan tanggung jawab sosialnya.

Berdasarkan uraian dan temuan penelitian sebelumnya di atas, maka diajukan hipotesis sebagai berikut:

H4 : Terdapat pengaruh positif yang signifikan dari

profitabilitas terhadap pengungkapan

34 2.7.4 Pengaruh Leverage terhadap Pengungkapan

Lingkungan

Leverage memberikan gambaran mengenai

struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang (Wijaya, 2012). Rasio leverage yang tinggi menunjukkan bahwa perusahaan banyak dibiayai oleh investor atau kreditur luar. Semakin tinggi rasio leverage berarti semakin besar pula proporsi pendanaan perusahaan yang dibiayai dari hutang (Waryanto,2010).

Dalam kaitannya dengan luas pengungkapan

informasi, teori keagenan memprediksi bahwa

perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen & Meckling, 1976). Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur (Schipper dalam Marwata, 2001). Oleh karena itu perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang rendah.

Sementara itu, pendapat berbeda dikemukakan oleh Scott (dalam Wijaya, 2012) yang menyampaikan pendapat bahwa semakin tinggi leverage kemungkinan

35

besar perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba di masa depan. Perusahaan yang memiliki rasio leverage tinggi akan lebih sedikit mengungkapkan informasi tanggung jawab sosial, supaya dapat melaporkan laba sekarang yang lebih tinggi (mengurangi biaya pengungkapan).

Penelitian yang dilakukan oleh Hossain et al (2006) menyatakan bahwa leverage mempunyai pengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan. Penelitian yang dilakukan oleh Effendi dkk

(2012) menyatakan bahwa leverage perusahaan

berpengaruh negatif terhadap environmental disclosure. Berdasarkan uraian dan temuan penelitian sebelumnya di atas, maka diajukan hipotesis sebagai berikut:

H5 : Terdapat pengaruh negatif yang signifikan

dari leverage terhadap pengungkapan

lingkungan.

2.7.5 Pengaruh Kepemilikan Saham Publik terhadap Pengungkapan Lingkungan

Semua peerusahaan yang go public dan telah terdaftar dalam BEI adalah perusahaan-perusahaan yang memiliki proporsi kepemilikan saham oleh publik,

36

yang artinya bahwa semua aktivitas dan keadaan perusahaan harus dilaporkan dan diketahui oleh publik sebagai salah satu bagian pemegang saham. Akan tetapi tingkat kepemilikan sahamnya berbeda-beda satu sama lain (Putra dan Rahardjo, 2011).

Perusahaan yang memiliki pemegang saham publik akan terdorong untuk mengungkapkan aktivitas corporate social responsibility lebih banyak (Cahyono, 2010). Semakin besar saham yang dimiliki oleh publik, akan semakin banyak informasi yang diiungkapkan dalam laporan tahunan, investor ingin memperoleh informasi seluas-luasnya tentang tempat berinvestasi serta dapat mengawasi kegiatan manajemen, sehingga kepentingan dalam perusahaan terpenuhi (Rahajeng, 2010).

Penelitian oleh Hasibuan (2001) menjelaskan bahwa semakin tinggi rasio/tingkat kepemilikan publik dalam perusahaan diprediksi akan melakukan tingkat pengungkapan yang lebih luas. Hal tersebut dikaitkan

dengan tekanan dari pemegang saham, agar

perusahaan lebih memperhatikan tanggung jawab sosialnya terhadap masyarakat.

Berdasarkan uraian dan temuan penelitian sebelumnya di atas, maka diajukan hipotesis sebagai berikut:

37 H5 –

f H6 + f

H6 : Terdapat pengaruh positif yang signifikan dari

kepemilikan saham publik terhadap

pengungkapan lingkungan.

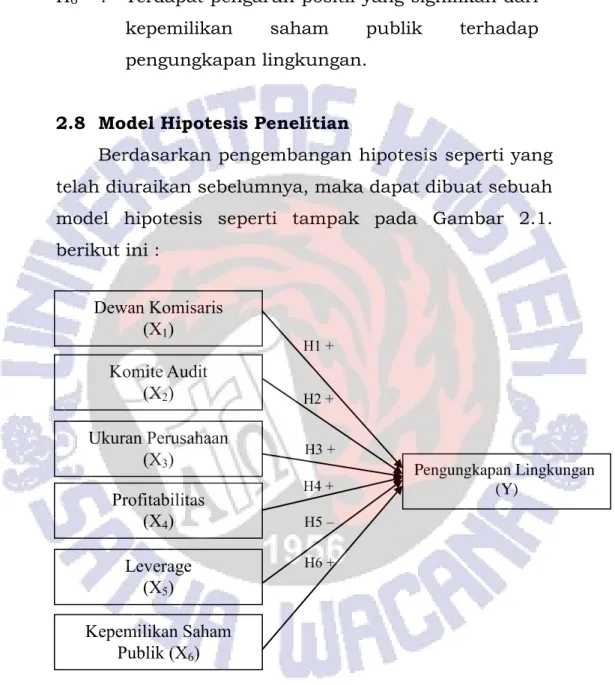

2.8 Model Hipotesis Penelitian

Berdasarkan pengembangan hipotesis seperti yang telah diuraikan sebelumnya, maka dapat dibuat sebuah model hipotesis seperti tampak pada Gambar 2.1. berikut ini :

Gambar 2.1 Model Hipotesis Penelitian H1 + H2 + H3 + H4 + Dewan Komisaris (X1) Komite Audit (X2) Ukuran Perusahaan (X3) Profitabilitas (X4) Leverage (X5) Kepemilikan Saham Publik (X6) Pengungkapan Lingkungan (Y)