commit to user BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

Konsep tanggung jawab sosial perusahaan (CSR) dalam Islam demikian juga muncul dari kontrak sosial yang semestinya harus sejalan dengan sistem nilai organisasi dengan sistem nilai yang lebih besar dalam masyarakat Islam. Lewis, 2001 menguraikan bahwa keterlibatan perusahaan bisnis adalah bahwa antara manajer dan penyedia modal, bertanggung jawab atas tindakan mereka baik di dalam dan di luar perusahaan. Akuntabilitas dalam hal ini berarti akuntabilitas kepada masyarakat untuk membangun keadilan sosial-ekonomi dalam kapasitas mereka sendiri. Sejumlah perintah dalam Al-Qur'an dan hadist Nabi Muhammad menetapkan apa yang harus dilakukan dalam rangka membangun keadilan sosial-ekonomi. Contohnya seperti pembayaran wajib dari pendapatan dan kekayaan (zakat), wakaf, sedekah, pinjaman bebas bunga (qard-ul-hassan) (Sadeghzadeh, 1995). Termasuk pelarangan riba juga merupakan dasar dari prinsip-prinsip keadilan sosial-ekonomi dalam Islam yang tujuannya adalah untuk melarang distribusi kekayaan yang tidak adil secara paksa atau kerugian tidak layak untuk salah satu pihak atau keuntungan yang ditangguhkan kepada pihak lain (bunga tetap). Dengan latar belakang tersebut, masuk akal untuk menyimpulkan bahwa nilai-nilai dan norma-norma bisnis Islam secara umum konsisten dengan pengertian

tanggung jawab sosial perusahaan (CSR) (Farook, dkk., 2011).

commit to user 2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan mengungkapkan adanya hubungan antara principal

(pemilik perusahaan atau pihak yang memberikan mandat/investor/pemegang

saham) dan agent (manajer perusahaan atau pihak yang menerima mandat/ manajemen) yang dilandasi dari adanya pemisahan kepemilikan dan pengendalian perusahaan, pemisahan penanggung resiko, pembuatan keputusan dan pengendalian fungsi-fungsi (Jensen and Meckling, 1976).

Permasalahan agency theory dalam konteks teori perusahaan timbul akibat terjadinya perbedaan kepentingan yang bersifat ekonomi antara agent dengan principal. Selain itu, masalah keagenan juga disebabkan oleh adanya

information asymmetri (kesenjangan informasi) antara stakeholders (para

pemangku kepentingan) dengan entitas bisnis itu sendiri.

2.1.2 Teori Stakeholders

Teori stakeholder memprediksi manajemen memperhatikan ekspektasi dari stakeholder yang berkuasa, yaitu para pemangku kepentingan (stakeholder) yang memiliki kuasa mengendalikan sumber daya yang dibutuhkan oleh perusahaan (Deegan, 2000). Dalam teori ini stakeholder mempunyai kepentingan terhadap perusahaan. Pengungkapan CSR perusahaan sangat dibutuhkan stakeholder dalam membuat dan merencanakan keputusan di masa mendatang.

commit to user

Tanggung sosial jawab perusahaan tidak hanya terhadap pemiliknya atau pemegang saham saja tetapi juga terhadap para stakeholders yang terkait dan/atau terkena dampak dari keberadaan perusahaan itu sendiri (Utama, 2010). Dalam menetapkan dan menjalankan strategi bisnisnya, perusahaan yang menjalankan CSR akan memperhatikan dampak yang timbul terhadap kondisi sosial dan lingkungan sekitarnya, dan berupaya sebaik mungkin dapat memberikan dampak yang positif bagi kelangsungan hidup bersama.

2.1.3 Teori Legitimasi

Dalam teori ini, perusahaan akan melakukan aktivitas CSR disebabkan adanya tekanan sosial, politik dan ekonomi dari luar perusahaan. Sehingga perusahaan akan menyeimbangkan tuntutan tersebut dengan melakukan apa yang diinginkan oleh masyarakat dan apa yang diharuskan oleh peraturan. Teori ini mengungkapkan bahwa perusahaan secara kontinyu berusaha untuk bertindak sesuai dengan batas-batas dan norma-norma dalam masyarakat. Atas usahanya tersebut perusahaan berusaha agar aktivitasnya diterima menurut persepsi pihak eksternal (Deegan, 2000).

Perbankan syariah harus mengungkapkan semua informasi yang diperlukan untuk menginformasikan kepada para pemangku kepentingan (stakeholder) tentang aktivitas operasional bisnis mereka. Dalam perspektif Islam, masyarakat Islam memiliki hak untuk mengetahui bagaimana perbankan syariah yang merupakan bagian dari masyarakat mempengaruhi kesejahteraan

commit to user

masyarakat itu sendiri. (Maali, dkk., 2006). Oleh karena itu, bank yang memiliki identitas Islam harus menjunjung tinggi prinsip-prinsip syariah dan karenanya pengungkapan adalah cara untuk melaksanakan tanggung jawab

mereka dan untuk mendapatkan pengakuan sebagai organisasi Islam (Darus,

Fauzi, Purwanto, Yusoff, & Amran, 2014).

2.2 Penelitian Sebelumnya

Beberapa penelitian sebelumnya telah dilakukan terhadap praktik tanggung jawab sosial perbankan syariah. Meskipun pertumbuhan perbankan syariah dalam pertumbuhan dan kerumitan, peneliti telah membahas masalah tanggung jawab sosial perusahaan dalam konteks perbankan syariah. Sementara itu, sejumlah penelitian telah dilakukan terhadap akuntansi Islam dan pelaporan perusahaan dalam lembaga Islam dan bank, mereka pada umumnya baik secara sifat dasar normatif maupun analitik masih memiliki kekurangan analisis secara empirik dalam praktik pengungkapan tanggung jawab perusahaan Islam (Farook, dkk., 2011).

TABEL 2.11

Daftar Penelitian yang Dilakukan Sebelumnya

No. Peneliti Variabel Hasil

1. Maali, dkk.,

(2006)

Satu set patokan (benchmark) yang terdiri dari sembilan kategori untuk pengungkapan informasi sosial yang tepat untuk bank syariah.

1. Pelaporan informasi

sosial perbankan

syariah secara

signifikan sangat

commit to user

No. Peneliti Variabel Hasil

2. Bank-bank syariah

yang diwajibkan

untuk membayar

zakat memberikan

pengungkapan

informasi sosial yang lebih baik daripada

bank-bank syariah

yang tidak dikenakan zakat.

2. Haniffa dan

Hudaib (2007)

Delapan dimensi identitas etika perbankan syariah yang

dibandingkan dengan

kerangka identitas etika yang dikomunikasikan.

Adanya kesenjangan

yang lebar antara praktik yang ideal dan identitas

etika yang dikomunikasikan bagi perbankan syariah. 3. Fitria dan Hartanti (2009) Membandingkan skoring CSR dengan menggunakan

Global Reporting Initiative

(GRI) dan menggunakan

Islamic Social Reporting

(ISR) indeks.

1. Perbankan

konvensional pada

umumnya mendapat

skor lebih tinggi

dibandingkan dengan

lembaga perbankan

syariah.

2. Hasil skoring

perbankan syariah

dengan GRI indeks lebih tinggi daripada ISR indeks.

4. Farook, dkk.,

(2011)

a. Variabel dependen:

Tingkat pengungkapan

tanggung jawab sosial (CSR) perbankan syariah

dengan menggunakan

Islamic Social Reporting

(ISR) indeks.

b. Variabel independen:

1. hak berpolitik dan

kebebasan individu; 2. proporsi dari populasi

penduduk muslim;

1. Proporsi dari populasi

penduduk muslim, tata kelola perusahaan (DPS), serta proporsi investasi dana nasabah berpengaruh signifikan positif terhadap pengungkapan (CSR) perbankan syariah. 2. Sedangkan hak berpolitik dan

commit to user

No. Peneliti Variabel Hasil

3. tata kelola perusahaan - Dewan Pengawas Syariah (DPS);

4. tata kelola perusahaan

- investasi dana

nasabah.

c. Variabel pengendali: Jumlah aset perusahaan.

kebebasan individu bepengaruh signifikan negatif. 3. Jumlah aset perusahaan tidak berpengaruh signifikan. 5. Assegaf, dkk., (2012) a. Variabel dependen: Pengungkapan pertanggungjawaban sosial Islami pada bank syariah yang terdiri dari:

1. Islamic Social Responsibility Disclosure Index (ISRDI); 2. Islamic Social Responsibility Word Count (ISRWC). b. Variabel independen: Implementasi prinsip-prinsip Corporate Governance yang meliputi:

1. Board size atau jumlah komisaris;

2. Cross-directorship; 3. Managerial

ownership;

4. Ownership diffusion.

1. Pengaruh board size terhadap ISRDI tidak signifikan, sedangkan pengaruh board size

terhadap ISRWC signifikan. 2. Tidak terdapat pengaruh cross-directorship terhadap Islamic Corporate Social Responsibility

baik ISRDI maupun ISRWC.

3. Managerial ownership

berpengaruh negatif signifikan terhadap variasi ISRDI, dan tidak berpengaruh terhadap volume ISRWC. 4. Tidak terdapat pengaruh ownership diffussion terhadap Islamic Corporate Social Responsibility

baik ISRDI maupun ISRWC. 6. Hardiyanti (2012) a. Variabel dependen: Pengungkapan CSR. b. Variabel independen: 1. IG-Skor 2. IAH

1. Variabel IAH dan

ukuran perusahaan

memiliki pengaruh

commit to user

No. Peneliti Variabel Hasil

c. Variabel pengendali: Ukuran perusahaan. terhadap tingkat pengungkapan CSR. 2. Sedangkan IG-Skor tidak memiliki pengaruh yang signifikan. 7. Sudaryati & Eskadewi (2012) a. Variabel dependen: Tingkat pengungkapan Corporate Social Responsibility (CSR). b. Variabel independen: Corporate Governance (Islamic Governance

(IG-Score) & Investment Account Holder (IAH)).

c. Variabel pengendali: Ukuran perusahaan. 1. IG-Score memiliki pengaruh positif yang signifikan terhadap tingkat pengungkapan CSR yang disajikan oleh Bank Islam Malaysia Berhad pada annual

reportnya. 2. Proporsi IAH memiliki pengaruh negatif yang signifikan terhadap tingkat pengungkapan CSR yang disajikan oleh Bank Islam Malaysia Berhad pada annual

reportnya.

8. Fauziah &

Yudho (2013)

Membandingkan

pengungkapan tanggung

jawab sosial bank syariah di

Indonesia berdasarkan

Islamic Social Reporting

(ISR) Index.

Tingkat pengungkapan tertinggi sebesar 73% dimiliki Bank Muamalat

Indonesia dan yang

terendah adalah Panin Bank Syariah sebesar 41%.

9. Firmansyah

(2013)

a. Variabel dependen:

Pengungkapan kinerja

sosial perbankan syariah

di Indonesia dan Malaysia. b. Variabel independen: 1. ukuran perusahaan; 2. profitabilitas; 3. leverage; 1. Ukuran perusahaan dan komposisi Dewan Komisaris berpengaruh positif terhadap pengungkapan kinerja sosial perbankan syariah.

commit to user

No. Peneliti Variabel Hasil

4. likuiditas; 5. komposisi Dewan Komisaris; 6. negara. 2. Leverage berpengaruh negatif terhadap pengungkapan kinerja sosial perbankan syariah. 3. Profitabilitas,

likuiditas, dan negara

tidak berpengaruh terhadap pengungkapan kinerja sosial perbankan syariah. 10. Khoirudin (2013) a. Variabel dependen: Tingkat pengungkapan

tanggung jawab sosial perbankan syariah dengan

menggunakan Islamic

Social Reporting (ISR)

indeks. b. Variabel independen: 1. ukuran Dewan Komisaris; 2. ukuran Dewan Pengawas Syariah. 1. Ukuran Dewan Komisaris berpengaruh positif terhadap pengungkapan ISR perbankan syariah. 2. Ukuran Dewan Pengawas Syariah tidak berpengaruh terhadap pengungkapan ISR perbankan syariah. 11. Darus, dkk., (2014)

Enam tema pokok yang

diadaptasi dari pedoman

(AAOIFI, 2005) dan

beberapa penelitian

sebelumnya.

1. Hanya dua bank

syariah yang diperiksa memiliki peningkatan secara terus-menerus dalam pengungkapan tanggung jawab sosial. 2. Pengungkapan

tertinggi ada pada visi

perusahaan serta

dewan direksi dan manajemen puncak. 3. Pengungkapan

terendah terdapat

commit to user

No. Peneliti Variabel Hasil

lingkungan dan

produk, jasa, dan

kesepakatan pasar dengan rantai pasokan. 12. Haryani (2015) a. Variabel dependen: Corporate Social Responsibility (CSR) b. Variabel independen: 1. Dewan Pengawas Syariah (DPS) 2. Human Capital Efficiency (HCE) 3. Capital Employed Efficiency (CEE) 4. Structural Capital Efficiency (SCE) c. Variabel pengendali: 1. Size 2. Age 3. Leverage 1. Variabel DPS memiliki pengaruh terhadap CSR.

2. Variabel HCE dan

SCE tidak memiliki pengaruh terhadap CSR 3. Variabel CEE memiliki pengaruh terhadap CSR bank syariah di Indonesia.

Maali, dkk., (2006) mengembangkan satu set patokan (benchmark) dari pengungkapan informasi sosial yang tepat untuk bank syariah termasuk berpedoman pada apa yang ada di dalam AAOIFI. Kemudian benchmark tersebut dibandingkan menggunakan indeks pengungkapan. Pendekatan pengungkapan informasi sosial menggunakan laporan tahunan pada 29 sampel bank syariah (terletak di 16 negara). Hasil penelitian menunjukkan bahwa pelaporan informasi sosial perbankan syariah secara signifikan jauh dari yang diharapkan. Hasil analisis juga menunjukkan bahwa bank-bank syariah yang diwajibkan untuk membayar

commit to user

zakat memberikan pengungkapan informasi sosial yang lebih baik daripada bank-bank syariah yang tidak dikenakan zakat.

Haniffa dan Hudaib (2007) telah meneliti identitas etika perbankan syariah di wilayah Teluk Arab negara-negara bagian Timur Tengah. Berdasarkan laporan tahunan yang diterbitkan, peneliti mengukur tingkat identitas etika untuk tujuh bank syariah di wilayah Teluk Arab berdasarkan praktik yang ideal dibandingkan dengan kerangka identitas etika yang dikomunikasikan. Peneliti menemukan adanya kesenjangan yang lebar antara praktik yang ideal dan identitas etika yang dikomunikasikan bagi perbankan syariah.

Dalam penelitian tersebut, peneliti menggunakan delapan dimensi identitas etika yaitu:

1. pernyataan misi dan visi;

2. dewan direksi dan manajemen puncak;

3. produk dan jasa;

4. zakat, amal dan dana kebajikan;

5. komitmen terhadap karyawan;

6. komitmen terhadap debitur;

7. komitmen terhadap masyarakat;

commit to user

Farook, dkk., (2011) telah melakukan penelitian terhadap 47 sampel bank syariah di negara-negara Arab. Peneliti menggunakan empat variabel independen yakni: hak berpolitik dan kebebasan individu, proporsi dari populasi penduduk muslim, tata kelola perusahaan - Dewan Pengawas Syariah, serta tata kelola perusahaan - investasi dana nasabah. Sebagai pendukung digunakan tambahan satu variabel pengendali yakni jumlah aset perusahaan. Dari hasil penelitian ditemukan bahwa pengungkapan tanggung jawab sosial perusahaan oleh bank syariah bervariasi secara signifikan terhadap seluruh sampel bank syariah. Proporsi dari populasi penduduk muslim, tata kelola perusahaan (DPS), serta proporsi investasi dana nasabah berpengaruh signifikan positif terhadap pengungkapan (CSR) perbankan syariah. Sedangkan hak berpolitik dan kebebasan individu bepengaruh signifikan negatif. Untuk variabel pengendali yakni jumlah aset perusahaan tidak berpengaruh signifikan.

Darus, dkk., (2014) meneliti laporan tahunan dari tiga bank umum syariah yang lengkap di Indonesia selama periode 2007 sampai dengan 2011. Peneliti menggunakan enam tema pokok yang diadaptasi dari pedoman (AAOIFI, 2005)

dan penelitian dari (Haniffa dan Hudaib, 2004), (Hassan dan Harahap, 2010).

Kemudian keenam tema pokok tersebut diterapkan untuk menguji aktivitas pengungkapan CRS dalam bank syariah yang menjadi sampel.

Adapun keenam tema pokok yang digunakan dalam penelitian tersebut adalah sebagai berikut:

commit to user

1. strategi;

2. tata kelola;

3. produk;

4. perkembangan komunitas dan tujuan sosial;

5. karyawan;

6. lingkungan.

Hasil penelitian tersebut menemukan bahwa hanya dua bank syariah yang diperiksa memiliki peningkatan secara terus-menerus dalam pengungkapan tanggung jawab sosial bank tersebut. Di samping itu, dijelaskan bahwa pengungkapan tertinggi ada pada visi perusahaan serta dewan direksi dan manajemen puncak, sedangkan pengungkapan terendah secara jelas terdapat pada faktor lingkungan dan produk, jasa, dan kesepakatan pasar dengan rantai pasokan.

Adapun penelitian mengenai CSR perbankan syariah telah dilakukan di Indonesia. Namun jumlah penelitian tersebut masih terbilang relatif sedikit jika dibandingkan dengan penelitian internasional yang telah ada. Diantara penelitian tersebut dilakukan oleh Fitria dan Hartanti (2009) yang menghasilkan temuan bahwa lembaga perbankan konvensional pada umumnya mendapat skor lebih tinggi dibandingkan dengan lembaga perbankan syariah. Selain itu, bagi institusi perbankan syariah, hasil skoring dengan Global Reporting Initiative Index (GRI)

commit to user

lebih tinggi daripada Islamic Social Reporting Index (ISR). Hal ini menunjukkan bahwa pelaporan informasi sosial perbankan syariah masih dalam tahap pengembangan di Indonesia. Seiring dengan perkembangan dan pertumbuhan perbankan syariah yang sangat baik, dapat diprediksi penggunaan ISR akan menjadi suatu pertimbangan yang penting di samping penggunaan GRI yang sudah mapan.

Assegaf, dkk., (2012) melakukan penelitian terhadap 32 laporan tahunan bank syariah di Indonesia periode 2007 – 2011. Dari hasil penelitian diketahui bahwa pengaruh board size terhadap ISRDI tidak signifikan, sedangkan pengaruh

board size terhadap ISRWC signifikan. Selanjutnya tidak terdapat pengaruh cross-directorship terhadap Islamic Corporate Social Responsibility baik ISRDI

maupun ISRWC. Kemudian managerial ownership berpengaruh negatif signifikan terhadap variasi ISRDI, dan tidak berpengaruh terhadap volume ISRWC. Lalu ownership diffussion tidak berpengaruh terhadap Islamic

Corporate Social Responsibility baik ISRDI maupun ISRWC.

Kemudian Hardiyanti (2012) melakukan penelitian dengan tujuan untuk mengetahui hubungan antara Shari’a Governance Structure dengan tingkat pengungkapan CSR pada perbankan syariah di Indonesia. Hasil penelitian tersebut menyatakan bahwa variabel IAH dan ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap tingkat pengungkapan CSR. Sedangkan IG-Skor tidak memiliki pengaruh yang signifikan.

commit to user

Selanjutnya Sudaryati & Eskadewi (2012) melakukan penelitian pengaruh mekanisme pengelolaan secara Islami (Islamic Governance) terhadap tingkat pengungkapan Corporate Social Responsibility (CSR) pada Bank Islam Malaysia Berhad. Dari penelitian tersebut diketahui bahwa IG-Score memiliki pengaruh positif yang signifikan terhadap tingkat pengungkapan CSR. Kemudian proporsi IAH memiliki pengaruh negatif yang signifikan terhadap tingkat pengungkapan CSR. Dari hasil analisis mengenai kondisi sosial masyarakat Malaysia dapat diambil kesimpulan bahwa kondisi sosial masyarakat juga mempengaruhi besarnya tingkat pengungkapan CSR. Hal ini menjadi salah satu bukti bahwa akuntansi bukanlah sebuah ilmu yang value free.

Beberapa penelitian lain dilakukan oleh Fauziah & Yudho (2013). Penelitian tersebut bertujuan untuk membandingkan pengungkapan tanggung jawab sosial dari tujuh bank syariah di Indonesia yang menjadi objek sampel penelitian berdasarkan Islamic Social Reporting Index (ISR) yang sumber datanya didapatkan dari laporan tahunan (annual report) yang dipublikasikan masing-masing bank pada official website-nya. Hasil penelitian tersebut menunjukkan Bank Muamalat Indonesia memiliki tingkat pengungkapan tertinggi sebesar 73% dan yang terendah adalah Panin Bank Syariah sebesar 41%.

Firmansyah (2013) telah melakukan penelitian terhadap pengungkapan kinerja sosial perbankan syariah di Indonesia dan Malaysia. Penelitian tersebut menggunakan populasi seluruh bank umum syariah di Indonesia dan Malaysia dari

commit to user

tahun 2004 sampai dengan tahun 2011. Hasil penelitian tersebut menyatakan bahwa ukuran perusahaan dan komposisi Dewan Komisaris berpengaruh positif terhadap pengungkapan kinerja sosial perbankan syariah. Sebaliknya variabel

leverage berpengaruh negatif terhadap pengungkapan kinerja sosial perbankan

syariah. Sedangkan variabel profitabilitas, likuiditas, dan negara tidak berpengaruh terhadap pengungkapan kinerja sosial perbankan syariah.

Penelitian lain juga telah dilakukan oleh Khoirudin (2013) yang menunjukkan bahwa ukuran Dewan Komisaris dan ukuran Dewan Pengawas Syariah secara simultan berpengaruh positif terhadap pengungkapan Islamic

Social Reporting (ISR) perbankan syariah di Indonesia. Masing-masing secara

khusus diketahui bahwa variabel ukuran Dewan Komisaris berpengaruh positif terhadap pengungkapan ISR perbankan syariah. Namun di sisi lain, variabel ukuran dewan pengawas syariah tidak berpengaruh terhadap pengungkapan ISR perbankan syariah di Indonesia.

Haryani (2015) melakukan penelitian terhadap 11 bank syariah di Indonesia untuk periode 2011 - 2013. Diketahui bahwa variabel DPS memiliki pengaruh terhadap CSR. Hasil pengujian pada variabel intellectual capital antara lain HCE dan SCE tidak memiliki pengaruh terhadap CSR tetapi variabel CEE memiliki pengaruh terhadap CSR bank syariah di Indonesia.

commit to user 2.3 Perkembangan Perbankan Syariah di Indonesia

Perkembangan perbankan syariah di Indonesia mengalami pertumbuhan yang cukup baik seperti dinyatakan Ernst & Young dalam The World Islamic

Banking Competitiveness Report 2013-2014. Ernst & Young menyatakan bahwa

Indonesia merupakan salah satu dari 6 negara (Qatar, Saudia Arabia, Malaysia, United Arab Emirates, Turkey) yang memiliki potensi besar dalam perkembangan keuangan syariah secara global (Widayuni & Harto, 2014).

Dalam kurun waktu satu setengah dasawarsa ini, perbankan syariah telah hadir di tanah air Indonesia dan telah berkontribusi dalam mendukung roda perekonomian Indonesia. Secara perlahan dan bertahap namun pasti, eksistensi dan peran bank syariah dalam sistem perbankan nasional semakin kelihatan nyata dengan berbagai pencapaian yang cukup berarti. Indikator keuangan perbankan syariah, baik aspek penghimpunan dana maupun aspek pembiayaan, terus meningkat. Di sisi lain, kekuatan bank syariah, khususnya pada penerapan nilai-nilai syariah yang sesuai dengan jati diri manusia, aspek keadilan, dan tingkat kemaslahatannya yang nyata dengan kebutuhan perekonomian, makin diyakini dapat mencapai kesejahteraan rakyat yang berkesinambungan dan hakiki.

Bank syariah secara umum memiliki fungsi yang sama dengan bank konvensional, yaitu sebagai lembaga intermediasi keuangan dengan menghimpun dana masyarakat dan menyalurkannya untuk mendukung sektor riil atau kepada kelompok masyarakat lain yang membutuhkan pembiayaan.

commit to user

Berbeda dengan bank konvensional, bank syariah menghimpun dana yang diperoleh masyarakat dengan cara halal, dan menyalurkannya kepada usaha-usaha yang halal atau untuk keperluan pembiayaan lain yang halal pula (Hosen, 2007).

Menurut UU Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, bahwa bank syariah sebagai badan usaha perbankan menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam melaksanakan kegiatannya berdasarkan prinsip syariah, sebagaimana fungsi bank umum, bank syariah dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Elemen penting dari bank syariah adalah larangan terhadap riba (membungakan uang). Elemen lainnya mencakup penekanan pada kontrak yang adil, keterkaitan antara keuangan dengan produktivitas, keinginan untuk membagi keuntungan, dan larangan terhadap judi atau spekulasi (maisyir) serta berbagai transaksi yang bersifat manipulatif atau ketidakjelasan (gharar) lainnya (Hosen, 2007).

Bank syariah telah beroperasi dan berjalan semenjak awal tahun 1990-an. Semenjak Direktorat Perbankan Syariah BI mengeluarkan kebijakan pengembangan industri perbankan syariah di Indonesia, saat ini sudah banyak bank yang beroperasi sesuai dengan syariah Islam. Termasuk kebijakan

commit to user

pembukaan Unit Usaha Syariah dan office channelling bagi bank konvensional. Bank umum pertama yang menggunakan sistem syariah di Indonesia adalah PT Bank Muamalat Indonesia (BMI) yang mulai beroperasi sejak tahun 1992. Perkembangan bisnis bank syariah berlangsung lambat, sampai dengan lima tahun kemudian belum ada pertambahan bank baru. BMI masih menjadi satu-satunya bank syariah yang ada di Indonesia.

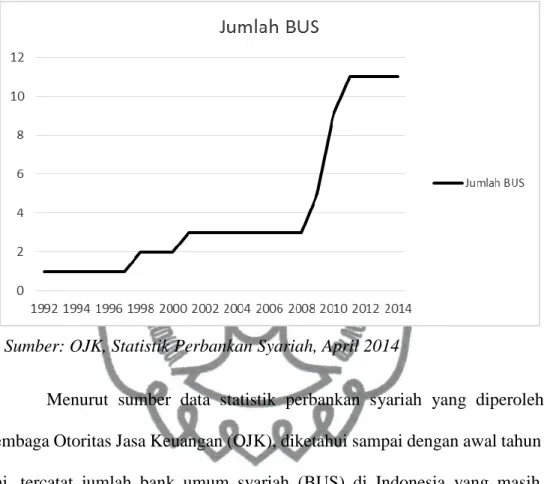

Baru pada tahun 1998 pasar bank syariah mulai diramaikan dengan hadirnya PT Bank Syariah Mandiri (BSM) yang merupakan anak perusahaan Bank Mandiri, bank BUMN terbesar di Indonesia. Selanjutnya menyusul kemunculan PT Bank Mega Syariah pada tahun 2001. Memasuki tahun 2009 ini ada dua bank baru memasuki pasar perbankan syariah yaitu PT Bank Bukopin Syariah dan PT BRI Syariah. Kemudian tahun 2010 terdapat tambahan empat bank umum syariah lainnya yakni PT Bank BCA Syariah, PT Bank Jabar Banten (BJB) Syariah, PT Bank BNI Syariah, PT Bank Panin Syariah. Selanjutnya yang terakhir tahun 2011 terdapat tambahan dua bank umum syariah baru yakni PT Bank Maybank Syariah Indonesia dan PT Bank Victoria Syariah. Berikut grafik perkembangan bank syariah di Indonesia seperti terlihat dalam gambar 2.1.

commit to user

GAMBAR 2.11

Grafik Perkembangan Bank Syariah di Indonesia

Sumber: OJK, Statistik Perbankan Syariah, April 2014

Menurut sumber data statistik perbankan syariah yang diperoleh dari lembaga Otoritas Jasa Keuangan (OJK), diketahui sampai dengan awal tahun 2014 ini, tercatat jumlah bank umum syariah (BUS) di Indonesia yang masih aktif beroperasi adalah sebanyak 11 bank yaitu:

1. Bank Muamalat Indonesia (BMI)

2. Bank Syariah Mandiri (BSM)

3. Bank Mega Syariah

4. Bank Bukopin Syariah

commit to user

6. Bank BCA Syariah

7. Bank Jabar Banten (BJB) Syariah

8. Bank BNI Syariah

9. Bank Panin Syariah

10. Bank Maybank Syariah Indonesia

11. Bank Victoria Syariah

2.4 Pengungkapan Informasi Sosial dalam Perspektif Islam

Pada hakikatnya tujuan hidup seorang manusia atau individu adalah untuk mencapai falah. Secara literatur falah dapat diartikan sebagai kemuliaan dan kemenangan, yaitu kemuliaan dan kemenangan dalam hidup. Jadi pengertian falah adalah kehidupan yang mulia dan sejahtera baik di dunia maupun di akhirat.

Bagaimana manusia mampu mencapai falah sangat tergantung pada perilaku dan keadaan manusia di dunia. Secara umum, manusia menghadapi kesulitan dalam mengharmonisasikan berbagai tujuan dalam hidup karena adanya keterbatasan dalam diri individu masing-masing. Oleh karena itu, Islam mengajarkan bahwa untuk mencapai falah, manusia harus menyadari hakikat keberadaannya di dunia, mengapa manusia diciptakan di dunia ini. Manusia diciptakan karena kehendak yang menciptakan yaitu Allah sehingga manusia bisa mencapai kesuksesan hidupnya jika ia mengikuti petunjuk dari Sang Pencipta.

commit to user

Perilaku manusia seperti inilah yang dalam agama Islam disebut sebagai ibadah, yaitu setiap keyakinan, sikap, ucapan, maupun tindakan yang mengikuti petunjuk Allah, baik dalam hubungan antara manusia dengan manusia (habluminannas) maupun dalam hubungan antara manusia dengan Sang Pencipta (habluminallah). Di sinilah agama Islam memiliki ajaran yang lengkap, menuntun setiap aspek kehidupan manusia agar manusia berhasil dalam mencapai tujuan hidupnya. Sehingga, ibadah merupakan alat atau jalan yang digunakan untuk mencapai tujuan falah.

Falah dapat terwujud apabila kebutuhan-kebutuhan hidup manusia

terpenuhi secara seimbang. Tercukupinya kebutuhan masyarakat akan memberikan dampak yang disebut dengan mashlahah. Mashlahah dapat diartikan sebagai suatu manfaat akibat terpenuhinya kebutuhan masyarakat tidak hanya dirasakan secara material saja namun juga dapat dirasakan secara spiritual (keberkahan). Seperti halnya tujuan hidup manusia adalah untuk mencapai falah, begitu juga dengan tujuan perusahaan akan menjadi lebih baik bila menggunakan dasar falah sebagai tujuannya. Falah sangat berkaitan erat dan sesuai dengan kegiatan CSR. Jika aktivitas CSR yang digunakan perusahaan dilandasi dengan prinsip-prinsip syariah maka dampak yang diakibatkan adalah terciptanya kesejahteraan masyarakat yang akan membawa manfaat serta keberkahan hidup manusia (mashlahah).

commit to user

Corporate Social Responsibility (CSR) atau diterjemahkan sebagai

tanggung jawab sosial perusahaan adalah suatu konsep bahwa perusahaan atau organisasi secara umum memiliki suatu tanggung jawab terhadap seluruh

stakeholders baik itu karyawan, konsumen, pemegang saham, komunitas dan

lingkungan dalam segala aspek operasional perusahaan. Secara umum CSR dapat didefinisikan sebagai tanggung jawab yang dilakukan oleh perusahaan kepada para pemangku kepentingan untuk berlaku etis dan memenuhi seluruh aspek ekonomi, sosial dan lingkungan dengan baik demi pembangunan yang berkelanjutan (Wibisono, 2007).

Konsep CSR sangat sesuai dan sejalan dalam ajaran Islam. Lembaga yang menjalankan bisnisnya berdasarkan syariah pada hakekatnya berdasarkan pada filosofi utama yakni Al-Quran dan Al-Hadist, sehingga menjadikan dasar bagi para pelaku bisnis dalam berinteraksi dengan lingkungan dan sesamanya. Islam menerapkan sebuah aturan yang kompleks mengenai pertanggungjawaban yang transparan dari sebuah entitas yang merupakan bagian tak terpisahkan dari lingkungan sosial, dimana entitas tidak hanya dituntut untuk melakukan pertanggungjawaban kepada stakeholder (pemegang saham, pemerintah, kreditor dan masyarakat) saja, akan tetapi yang lebih utama adalah adanya kewajiban untuk melakukan pertanggungjawaban di hadapan Allah. Oleh karena itu ikatan hubungan antara institusi dengan lingkungannya dalam konsep syariah akan lebih kuat ketimbang dalam konsep konvensional. Hal ini didasarkan pada lembaga

commit to user

bisnis syariah didasarkan pada dasar-dasar religius (Sofyani, 2012). Dasar filosofi tersebut bersifat religius, sehingga harus diyakini bahwa hubungan yang terjalin dengan masyarakat (stakeholder) akan lebih bersifat berkelanjutan dibandingkan pola CSR konvensional (Assegaf, dkk., 2012).

CSR berhubungan erat dengan “pembangunan berkelanjutan”, di mana ada argumentasi bahwa suatu perusahaan dalam melaksanakan aktivitasnya harus mendasarkan keputusannya tidak semata-mata berdasarkan faktor keuangan, misalnya keuntungan atau dividen melainkan juga harus berdasarkan konsekuensi sosial dan lingkungan untuk saat ini maupun untuk jangka panjang. Berdasar dari konsep CSR tersebut, bentuk tanggung jawab sosial perusahaan yang dilakukan oleh perbankan syariah juga menekankan pada pentingnya dampak yang bisa diterima oleh sosial dan lingkungan dalam berbagai aktivitas yang dilakukannya. Komitmen untuk memberikan layanan yang terbaik kepada masyarakat juga menyertai nilai-nilai dalam CSR yang dilakukan perbankan syariah.

CSR merupakan hal penting dalam mendukung tumbuh dan berkembangnya perbankan syariah. Bank syariah menempatkan CSR sebagai bagian program jangka panjang perusahaan. Bank syariah dalam upaya mencapai bisnis yang berkelanjutan (sustainable business) senantiasa berusaha memberikan kinerja yang optimal untuk para pemegang saham namun juga memikirkan bagaimana memberikan kontribusi secara maksimal dalam aspek sosial dan

commit to user

lingkungan. Islam sangat mengedepankan konsep kejujuran. Kejujuran merupakan hal yang sangat krusial dalam implementasi tata kelola perusahaan (Corporate

Governance), terutama pada perbankan syariah. Hal ini berarti setiap informasi

yang disajikan di dalam laporan tahunan (laporan keuangan dan catatan atas laporan keuangan) harus mencerminkan apa yang sebenarnya terjadi pada perbankan syariah. Oleh karena itu, implementasi Corporate Governance akan

mempengaruhi transaparasi dalam pembuatan laporan tahunan (Assegaf, dkk.,

2012).

Dalam pelaksanaan kegiatan CSR bank syariah menggunakan pendekatan keseimbangan profit, people, dan planet yang lebih dikenal dengan triple bottom

lines. Bank tidak hanya semata-mata mengejar kepentingan ekonomi (profit)

namun juga aspek sosial (people) dan lingkungan (planet). Bank syariah berusaha mencapai keseimbangan ”triple bottom lines” dalam pencapaian tujuannya sehingga mampu memberikan nilai lebih kepada stakeholders. Pencapaian profit yang terus meningkat dan berkelanjutan sulit tercapai dalam kondisi sosial masyarakat (people) yang rendah dan lingkungan yang rusak (planet). Secara sederhana dapat dijelaskan bahwa bisnis tidak akan berjalan dalam sebuah kondisi sosial (ekonomi masyarakat) yang rendah dan lingkungan yang rusak. Untuk itu perbankan syariah menyadari pentingnya CSR sebagai upaya dalam mencapai keseimbangan untuk mendukung sustainable business sehingga tujuan akhir dalam memenuhi kepentingan stakeholders dapat tercapai dan turut serta

commit to user

mengurangi dampak akibat terjadinya bencana sosial. Serta aktif dalam berpartisipasi memperbaiki atau meningkatkan kualitas lingkungan hidup secara luas.

2.5 Islamic Social Reporting (ISR) Index

Sejalan dengan makin meningkatnya pelaksanaan CSR dalam konteks Islam, maka semakin meningkat pula keinginan untuk membuat pelaporan sosial yang bersifat syariah Islamic Social Reporting (ISR). Namun sampai dengan saat ini standar CSR secara syariah belum tersedia sehingga menjadikan pelaporan CSR perusahaan syariah menjadi tidak seragam dan standar. Standar yang dikeluarkan oleh AAOIFI tidak dapat dijadikan sebagai suatu pedoman standar pengungkapan CSR karena tidak menyebutkan keseluruhan item-item terkait CSR yang harus diungkapkan suatu perusahaan (Fitria, 2010). Sebagian besar perbankan syariah masih menggunakan standar Global Reporting Initiative

(GRI) Index dalam pelaporan informasi sosialnya (Haniffa, 2002).

Kebutuhan mengenai pengungkapan informasi sosial di perbankan

syariah khususnyamengenai Islamic Social Reporting (ISR) Index, saat ini masih

menjadi topik hangat yang menjadi perhatian berbagai kalangan. Indeks ISR terdiri dari kompilasi item-item standar CSR yang ditetapkan oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) yang kemudian dikembangkan lebih lanjut oleh para peneliti mengenai item-item CSR yang seharusnya diungkapkan oleh suatu entitas bisnis Islam. Penelitian dalam

commit to user

konteks CSR syariah pada umumnya menggunakan model indeks Islamic Social

Reporting (ISR) yang dikembangkan atas dasar standar pelaporan berdasarkan

AAOIFI yang kemudian dikembangkan oleh masing-masing peneliti (Haniffa, 2002; Maali, dkk., 2006; Farook, dkk., 2011).

Secara khusus indeks ISR dapat didefinisikan sebagai pelaporan sosial yang ruang lingkupnya lebih luas yang meliputi harapan masyarakat tidak hanya mengenai peran perusahaan dalam perekonomian, tetapi juga peran perusahaan dalam perspektif spiritual (Haniffa, 2002). Selain itu, indeks ISR sangat menekankan pada keadilan sosial terkait pelaporan mengenai lingkungan, hak minoritas, dan karyawan. Dengan demikian adanya indeks ISR merupakan langkah awal yang sangat bagus sebagai pondasi dasar dalam hal penyusunan

standar umum pengungkapan CSR yang sesuai dengan perspektif Islam.

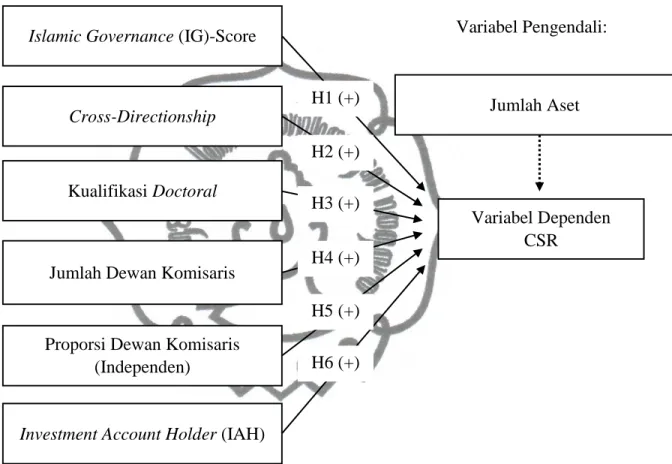

2.6 Kerangka Pemikiran

Hubungan antara variabel dependen dengan variabel independen dan variabel pengendali dapat digambarkan dalam gambar 2.2 di bawah ini:

commit to user

GAMBAR 2.22

Diagram Skematis untuk Kerangka Teoritis

Untuk masing-masing variabel dalam kerangka pemikiran tersebut di atas dapat diuraikan sebagai berikut:

2.6.1 Islamic Governance (IG)-Score

Dewan Pengawas Syariah (DPS) merupakan aspek penting yang terdapat dalam mekanisme pengelolaan secara Islami (Islamic Governance) di dalam perbankan syariah. DPS memiliki fungsi di dalam pengungkapan Islamic Social

Proporsi Dewan Komisaris (Independen) Jumlah Dewan Komisaris

Kualifikasi Doctoral

Variabel Dependen CSR

Jumlah Aset

Investment Account Holder (IAH)

Variabel Independen:

Variabel Pengendali:

Islamic Governance (IG)-Score

Cross-Directionship H1 (+) H2 (+) H3 (+) H4 (+) H5 (+) H6 (+)

commit to user

Reporting (ISR) Index. DPS bertugas bertugas memberikan nasihat dan saran

kepada direksi serta mengawasi kegiatan bank syariah agar sesuai dengan prinsip syariah (PBI No. 11/3/PBI/2009). DPS memiliki fungsi utama dalam melakukan pengawasan sekaligus memberikan opini terkait pedoman produk pendanaan, pembiayaan, dan operasional perusahaan agar sejalan dengan ketentuan syariah. Kegiatan pengawasan tersebut seperti dalam bentuk penyaluran zakat, infaq, shodaqoh dan kegiatan sosial lainnya.

Menurut Pfeffer dan Salancik (1978) dalam Musibah dan Wan Sulaiman (2014) dalam Haryani (2015), dewan memberikan nasihat, konseling dan tata cara, legitimasi dan reputasi, pengaruh untuk komunikasi informasi dengan organisasi eksternal, dan akses istimewa kepada komitmen atau dukungan kepada faktor penting dari luar perusahaan. Berdasarkan sudut pandang dari

Corporate Governance, perbankan syariah memiliki pandangan yang berbeda

dalam perihal ekuitas, bentuk pengaturan pembagian resiko dan laba rugi dari dasar keuangan Islam, menyediakan nasihat untuk memaksimalkan laba dalam pengaruh dengan provisi syariah dan ekspektasi komunitas muslim, dan aktivitas amal dalam masyarakat.

Dewan Pengawas Syariah diukur berdasarkan persentase jumlah indeks penilaian (scoring) yang terdiri dari keberadaan DPS, jumlah anggota DPS, adanya perangkapan jabatan anggota DPS di bank syariah lain

commit to user

pendidikan S3 (doctoral), serta adanya anggota DPS yang memiliki kualifikasi keahlian dalam bidang ekonomi syariah. Sehingga, semakin besar penilaian

Islamic Governance (IG)-Score maka semakin baik perusahaan dalam

menyajikan tingkat pengungkapan informasi sosial.

Penelitian yang dilakukan Farook, dkk., (2011) menyatakan bahwa mekanisme pengelolaan secara Islami (Islamic Governance) berpengaruh positif terhadap pengungkapan tanggung jawab sosial perbankan syariah. Semakin besar tingkat penilaian (scoring) terhadap DPS, maka semakin baik tingkat pengungkapan informasi sosial perbankan syariah.

Hasil penelitian tersebut juga diperkuat oleh Sudaryati & Eskadewi (2012) yang mengungkapkan bahwa Corporate Governance yang diukur melalui Islamic Governance Score (IG-Score) pada bank Islam Malaysia memiliki pengaruh positif yang signifikan terhadap tingkat pengungkapan

Corporate Social Responsibility.

Hasil yang sama dalam penelitian Haryani (2015) yang menyatakan bahwa Dewan Pengawas Syariah memiliki pengaruh terhadap Corporate Social

Responsibility. Jadi hipotesis yang dapat dinyatakan adalah sebagai berikut:

H1: IG-Score berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

commit to user 2.6.2 Cross-Directionship DPS

Cross-directionship merupakan kondisi dimana terdapat perangkapan

anggota Dewan Pengawas Syariah (DPS) dalam beberapa bank syariah yang berbeda (Wan Abdullah, 2013). Menurut Dahya, dkk., (1996) dalam Haniffa dan Cooke (2000) dalam Assegaf, dkk., (2012) cross-directorship akan membuat informasi menjadi lebih transparan karena digunakan sebagai perbandingan dari pengetahuan organisasi lain.

Studi literatur menunjukkan bahwa cross-directionship dapat

meningkatkan transparansi yang disebabkan dua alasan utama, yakni: pertama, anggota dengan cross-directionship dapat membuat perbandingan dari pengetahuan yang didapat di bank syariah lain; dan kedua, keputusan pada satu DPS menjadi bagian bahan materi pembelajaran untuk dapat digunakan dalam pengambilan keputusan di DPS bank syariah lainnya (Haniffa dan Cooke, 2002 dalam Farook, dkk., 2011).

Menurut Wan Abdullah (2013) dengan memiliki cross-directionship dalam bank syariah yang lain dapat memberikan anggota DPS pengalaman lebih dan dapat memungkinkan mereka membuat perbandingan praktik yang terbaik di antara bank syariah. Dengan adanya cross-directionship akan menuntun ke dalam pengungkapan yang lebih baik karena cross-directionship tersebut dapat menyediakan perbandingan diantara praktik pengungkapan secara syariah. Dengan menyambungkan antar anggota DPS, dimungkinkan untuk dapat

commit to user

memahami praktik pelaporan perusahaan yang terbaik, khususnya mengenai syariah. Lebih lanjut menurut Van Gruening dan Iqbal (2008) dalam Abdullah (2013) apabila memberikan batasan pada cross-directionship anggota DPS maka dapat meningkatkan permasalahan yang berkaitan dengan kekurangan orang-orang yang ahli dalam bidang syariah secara global.

Anggota DPS dalam menjalankan tugas kesehariannya dituntut untuk memiliki pengetahuan dan wawasan yang lebih luas serta dapat mengkomunikasikan perihal prinsip syariah antar bank syariah secara lebih luas. Semakin banyak cross-directionship antar bank syariah maka dapat diyakini komunikasi yang dimiliki DPS dalam hal pengungkapan informasi sosial dapat terjalin lebih informatif. Jadi hipotesis yang dapat dinyatakan adalah sebagai berikut:

H2: Cross-directionship DPS berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

2.6.3 Kualifikasi Doctoral DPS

Tingkat pendidikan anggota DPS dapat mempengaruhi tingkat pengungkapan CSR. Menurut Bakar (2002) menyatakan bahwa anggota DPS biasanya terdiri dari ulama hukum Islam yang mungkin tidak berpendidikan tinggi dalam studi sekuler. Anggota DPS yang tidak berpendidikan mungkin akan menghambat dan menghalangi kemampuan mereka sepenuhnya dalam menerapkan hukum-hukum Islam dan prinsip-prinsip teoritis karena kurangnya

commit to user

pengetahuan komersial praktis DPS (Bakar, 2002; Bukhari, 2002 dalam Farook, dkk., 2011). Oleh karena itu, para sarjana dengan gelar doctoral di bidang ekonomi dan bisnis sebaiknya dapat terlibat secara langsung dalam lembaga keuangan Islami terutama yang berkaitan dengan pengungkapan CSR.

Sesuai dengan pendapat (Abbot, Parker, Peters, dan Raghunandan, 2003; Bedard, Marrakchi, dan Corteau, 2004; Kent dan Stewart, 2008 dalam Wan Abdullah, 2013) bahwa yang diharapkan adalah efektifitas DPS dalam pengungkapan laporan tahunan yang dipengaruhi oleh keahlian dari anggota dewan tersebut dalam bidang akuntansi, pelaporan keuangan, perbankan, ekonomi atau keuangan. Oleh karena itu, keberadaan anggota DPS yang memiliki keahlian dapat mempengaruhi manajer dalam mengungkapkan informasi yang disebabkan kesadaran mereka akan pentingnya laporan yang transparan.

Bank umum syariah mempunyai kewajiban untuk membentuk DPS. Anggota DPS yang dibentuk wajib memenuhi persyaratan yang telah ditetapkan

sesuai dengan (PBI No.11/3/PBI/2009). Salah satu syarat yang harus dipenuhi

adalah kompetensi. Anggota DPS minimal memiliki pengetahuan dan pengalaman di bidang syariah mu’amalah dan pengetahuan di bidang perbankan dan/atau keuangan secara umum. Selain itu anggota DPS dipilih berdasarkan tingkat pendidikan yang dimilikinya. Semakin tinggi tingkat pendidikan (doctoral) yang dimiliki maka akan semakin baik reputasi anggota

commit to user

DPS tersebut. Tingkat pendidikan (doctoral) tersebut akan menjadi nilai tambah bagi jalannya perusahaannya. Jadi hipotesis yang dapat dinyatakan adalah sebagai berikut:

H3: Kualifikasi doctoral DPS berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

2.6.4 Jumlah Dewan Komisaris

Ukuran Dewan Komisaris berpengaruh positif terhadap pengungkapan tanggung jawab sosial (Sembiring, 2005). Semakin banyak jumlah Dewan Komisaris, maka perusahaan akan mudah dalam mengendalikan manajemen direksi dan pengawasan dapat dilakukan secara efektif dan efisien. Hasil penelitian tersebut berhasil mendukung teori keagenan bahwa semakin banyak jumlah Dewan Komisaris dalam suatu perusahaan, maka tingkat pengungkapan tanggung jawab sosial yang dibuat oleh perusahaan akan semakin luas.

Menurut Fama dan Jensen (1983) dalam Mustaqomah (2011) Dewan Komisaris merupakan mekanisme pengendalian internal yang paling penting yang berperan melakukan pengawasan terhadap tindakan manajemen. Pemisahan antara pemilik dan pengendali perusahaan semakin menguatkan pentingnya Dewan Komisaris sebagai mekanisme penting yang harus ada untuk memberikan perlindungan terhadap kepentingan para pemegang saham. Dalam hal ini menjalankan fungsi pengawasan terhadap tindakan manajemen merupakan tugas utama bagi Dewan Komisaris.

commit to user

Dewan Komisaris yang dimiliki oleh bank syariah dapat menjalankan peran dan fungsinya dengan baik dan memberikan dampak positif yaitu dapat memberikan kontrol dan monitoring bagi manajemen dalam operasional bank syariah, termasuk dalam pelaksanaan dan pengungkapan aktivitas kinerja sosial (Firmansyah, 2013). Dewan Komisaris memberikan tekanan kepada manajemen untuk melaksanakan aktivitas dan pengungkapan CSR dengan baik. Berdasarkan teori agensi, Dewan Komisaris dianggap sebagai mekanisme pengendalian intern tertinggi, yang bertanggung jawab untuk memonitor tindakan manajemen puncak. Sehingga, semakin banyak jumlah anggota Dewan Komisaris yang dimiliki manajemen maka semakin baik perusahaan dalam menyajikan tingkat pengungkapan informasi sosial.

Pada umumnya penelitian yang dilakukan menunjukkan hubungan positif antara variabel Dewan Komisaris dengan pengungkapan informasi sosial perusahaan. Hal ini juga didukung hasil penelitian yang dilakukan (Khoirudin, 2013) yang menunjukkan ukuran Dewan Komisaris berpengaruh positif terhadap pengungkapan Islamic social reporting perbankan syariah di Indonesia. Jadi hipotesis yang dapat dinyatakan adalah sebagai berikut:

H4: Jumlah Dewan Komisaris berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

commit to user 2.6.5 Proporsi Dewan Komisaris (Independen)

Definisi dari Dewan Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham, serta bebas dari hubungan bisnis maupun kekeluargaan yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata untuk kepentingan perseroan (UU Perseroan Terbatas Nomor 40 tahun 2007). Salah satu fungsi utama dari Dewan Komisaris independen adalah untuk menjalankan fungsi monitoring yang bersifat independen terhadap kinerja manajemen perusahaan (Wardhani, 2008).

Menurut penelitian yang dilakukan Khan (2010) proporsi Dewan Komisaris independen memiliki pengaruh yang signifikan terhadap tingkat pengungkapan CSR pada bank komersial Bangladesh. Dengan adanya Dewan Komisaris independen diharapkan mampu meningkatkan peran Dewan Komisaris dan tercipta Corporate Governance di dalam perusahaan (Rukminingsih, 2009 dalam Diniyanti, 2010).

Menurut Fama dan Jensen (1983) dalam Mustaqomah (2011) adanya anggota Dewan Komisaris dari pihak eksternal dapat meningkatkan kemampuan Dewan Komisaris dalam menjalankan fungsi pengawasan terhadap tindakan manajemen secara lebih efisien. Dewan Komisaris independen dianggap memiliki integritas dan independensi yang lebih baik bila dibandingkan dengan Dewan Komisaris biasa. Sebab Dewan Komisaris independen dipilih oleh

commit to user

manajemen perusahaan berdasarkan statusnya yang tidak memiliki hubungan dengan perusahaan. Sehingga Dewan Komisaris independen tidak memiliki gangguan independensi/ kepentingan dalam pengambilan suatu keputusan. Dengan demikian, semakin banyak proporsi Dewan Komisaris independen, maka tingkat pengungkapan informasi sosial perusahaan akan semakin baik. Jadi hipotesis yang dapat dinyatakan adalah sebagai berikut:

H5: Proporsi Dewan Komisaris (independen) berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

2.6.6 Investment Account Holder (IAH)

IAH merupakan ratio antara dana syirkah temporer dengan total equity. Definisi menurut PSAK No. 105, dana syirkah temporer adalah dana yang diterima oleh entitas syariah di mana entitas syariah mempunyai hak untuk mengelola dan menginvestasikan dana, baik sesuai dengan kebijakan entitas syariah atau kebijakan pembatasan dari pemilik dana, dengan keuntungan dibagikan sesuai dengan kesepakatan. Dana syirkah temporer merupakan dana atau simpanan yang diinvestasikan oleh nasabah yang pada umumnya dalam bentuk tabungan atau deposito atas dasar akad mudharabah (baik itu dalam bentuk mudharabah muthlaqah, mudharabah muqayyadah, dan mudharabah

musytarakah). Investment Account Holder (mudharabah) merupakan sumber

dana terbesar di dalam lembaga keuangan Islam (El-Hawary, Grais, dan Iqbal, 2007; Karim, 2001; Van Gruening dan Iqbal, 2008 dalam Wan Abdullah, 2013).

commit to user

Sedangkan definisi menurut PSAK No. 21, total equity merupakan bagian hak pemilik dalam perusahaan yaitu selisih antara aktiva dan kewajiban yang ada. Pada dasarnya total equity sebagian besar berasal dari modal saham yang disetor (investasi oleh pemilik) dan hasil usaha perusahaan.

Farook, dkk., (2011) menyatakan bahwa proporsi investasi dana nasabah berpengaruh positif terhadap pengungkapan tanggung jawab sosial perbankan syariah. Hasil penelitian tersebut merefleksikan usaha yang dilakukan bank Islam untuk memperkuat hubungan dengan IAH mudharabah melalui pengungkapan yang lebih luas. Sejalan dengan hasil penelitian tersebut, Hardiyanti (2012) menyatakan bahwa IAH memiliki pengaruh positif dan signifikan terhadap tingkat pengungkapan CSR. Pendapat tersebut diperkuat oleh Al-Baluchi (2006) dalam Wan Abdullah (2013) yang menemukan bahwa ada hubungan positif antara proporsi dana IAH dengan total pembiayaan dan pengungkapan sukarela.

Sesuai dengan beberapa argumen penelitian tesebut di atas maka dapat disimpulkan semakin besar persentase proporsi investasi dana nasabah, maka semakin baik tingkat pengungkapan informasi sosial perbankan syariah. Jadi hipotesis yang dapat dinyatakan adalah sebagai berikut:

H6: Investment Account Holder (IAH), berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

commit to user 2.7 Pengembangan Hipotesis

Berdasarkan kerangka pemikiran yang telah diuraikan di atas, maka dapat disimpulkan hipotesis sebagai berikut:

H1: Islamic Governance berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

H2: Cross-directionship DPS berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

H3: Kualifikasi doctoral DPS berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

H4: Jumlah Dewan Komisaris berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

H5: Proporsi Dewan Komisaris (independen) berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.

H6: Investment Account Holder (IAH), berpengaruh positif terhadap pengungkapan informasi sosial perbankan syariah.