BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan menggambarkan perusahaan sebagai suatu

titik temu antara pemilik perusahaan (principal) dengan

manajemen (agent). (Jensen dan Meckling, 1976 dalam Yustini

dan Cholis, 2012) menyatakan bahwa hubungan keagenan

merupakan sebuah kontrak yang terjadi antara manajer (agent)

dengan pemilik perusahaan (principal). Wewenang dan tanggung

jawab agent maupun principal diatur dalam kontrak kerja atas

persetujuan bersama.

Terdapat dua kepentingan yang berbeda antara agent dan

principal dimana masing memiliki kepentingan

masing-masing untuk mencapai atau mempertahankan tingkat kemakmuran

yang dikehendaki (Ali, 2002 dalam Ujiyantho dan Bambang,

2007). Untuk itu diperlukan adanya asimetri antara manajemen

dengan pemilik.

Pemilik perusahaan mempekerjakan manajer untuk

melakukan tugas kepentingan pemilik perusahaan, termasuk

saham bertindak sebagai pemilik perusahaan, dan CEO (Chief

Executive Officer) sebagai manajer mereka. Pemegang saham

mempekerjakan CEO untuk bertindak sesuai dengan kepentingan

principal.

2.1.2 Informasi Asimetri

Menurut IAI (Ikatan Akuntan Indonesia) tujuan laporan

keuangan adalah menyediakan informasi yang berkaitan dengan

posisi keuangan, prestasi (hasil usaha) perusahaan, serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi pemakai

dalam pengambilan keputusan ekonomi (Ghozali dan Chariri,

2007).

Standar Akuntansi Keuangan No. 1 (2009) menyatakan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja keuangan suatu entitas. Tujuan laporan

keuangan adalah memberikan informasi mengenai posisi

keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat

bagi sebagian besar kalangan pengguna laporan dalam pembuatan

keputusan ekonomi. Laporan keuangan juga menunjukkan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya

yang dipercayakan kepada mereka.

Laporan keuangan diperlukan perusahaan untuk

juga laporan keuangan digunakan untuk dasar menentukan posisi

keuangan perusahaan tersebut.

Salah satu kendala yang akan muncul antara agent dan

principal adalah adanya informasi asimetri (information asymetry).

Asimetri antara manajemen dengan pemilik dapat memberikan

kesempatan kepada manajer untuk melakukan manajemen laba

dalam rangka menyesatkan pemilik (pemegang saham) mengenai

kinerja ekonomi perusahaan (Ujiyantho dan Bambang, 2007). Hal

ini menyebabkan manajemen leluasa menggunakan informasi yang

diketahuinya untuk memanipulasi pelaporan keuangan sebagai

usaha untuk memaksimalkan kemakmurannya.

2.1.3 Corporate Governance

Corporate governance merupakan salah satu konsep yang

dapat dipergunakan dalam meningkatkan efisiensi ekonomis, yang

meliputi serangkaian hubungan antara manajemen perusahaan,

dewan direksi, para pemegang saham dan pemangku kepentingan

perusahaan lainnya (Yustini dan Cholis, 2012).

Prinsip-prinsip pokok Good Corporate Governance yang

dinyatakan oleh KNKG (2006) harus diterapkan pada setiap aspek

bisnis dan di semua jajaran perusahaan. Prinsip tersebut adalah:

1. Transparency (Keterbukaan Informasi)

Untuk menjaga obyektivitas dalam menjalankan bisnis,

relevan dengan cara yang mudah diakses dan dipahami oleh

pemangku kepentingan. Perusahaan harus mengambil

inisiatif untuk mengungkapkan tidak hanya masalah yang

diisyaratkan oleh peraturan perundang-undangan, tetapi

juga hal yang penting untuk pengambilan keputusan oleh

pemegang saham, kreditur dan pemangku kepentingan

lainnya.

2. Accountability (Akuntabilitas)

Perusahaan harus dapat mempertanggungjawabkan

kinerjanya secara transparan dan wajar. Untuk itu

perusahaan harus dikelola secara benar, terukur dan sesuai

dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan

pemangku kepentingan lain. Akuntabilitas merupakan

prasyarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan.

3. Responsibility (Pertanggungjawaban)

Perusahaan harus mematuhi peraturan perundang-undangan

serta melaksanakan tanggung jawab terhadap masyarakat

dan lingkungan sehingga dapat terpelihara kesinambungan

usaha dalam jangka panjang dan mendapat pengakuan

4. Independency (Independensi)

Untuk melancarkan pelaksanaan asas Good Corporate

Governance, perusahaan harus dikelola secara independen

sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Fairness (Kesetaraan dan kewajaran)

Dalam melaksanakan kegiatannya, perusahaan harus

senantiasa memperhatikan kepentingan pemegang saham

dan pemangku kepentingan lainnya berdasarkan asas

kewajaran dan kesetaraan.

Manfaat dari prinsip corporate governance yang diterapkan

Menurut Herawaty (2008) yaitu:

1. Meminimalkan agency costs dengan mengontrol konflik

kepentingan yang mungkin terjadi antara pincipal dengan

agent.

2. Meminimalkan cost of capital dengan menciptakan sinyal

positif kepada para penyedia modal.

3. Meningkatkan citra perusahaan.

4. Meningkatkan nilai perusahaan yang dapat dilihat dari cost

of capital yang rendah.

5. Peningkatan kinerja keuangan dan persepsi stakeholder

2.1.3.1 Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan

saham perusahaan oleh instansi keuangan seperti

perusahaan asuransi, bank, dana pensiun, dan investment

banking (Siregar dan Siddharta, 2005 dalam Yustini dan

Cholis, 2012).

Melalui kepemilikan institusional tersebut pihak

principal dapat mengendalikan pihak manajemen melalui

proses monitoring secara efektif sehingga dapat

mengurangi manajemen laba. Persentase saham tertentu

yang dimiliki oleh institusi dapat mempengaruhi proses

penyusunan laporan keuangan yang tidak menutup

kemungkinan terdapat akrualisasi sesuai kepentingan pihak

manajemen (Gideon, 2005 dalam Ujiyantho dan Bambang,

2007).

2.1.3.2 Ukuran Dewan Komisaris

Dalam KNKG (2006) dewan komisaris merupakan

organ perusahaan yang bertugas dan bertanggung jawab

secara kolektif untuk melakukan pengawasan dan nasihat

kepada direksi serta memastikan bahwa perusahaan

melaksanakan good corporate governance.

Ukuran dewan komisaris merupakan jumlah

dari internal perusahaan maupun dari eksternal perusahaan

(Wahyono dkk., 2013). Banyaknya anggota yang menjadi

dewan komisaris akan berakibat pada buruknya kinerja

perusahaan karena sulit untuk berkomunikasi dan

mengkoordinir kerja dari masing-masing anggota dewan itu

sendiri.

Menurut Yustini dan Cholis (2012) agar

pelaksanaan tugas dewan komisaris dapat berjalan secara

efektif, perlu dipenuhi prinsip-prinsip berikut:

1. Komposisi dewan komisaris harus

memungkinkan pengambilan keputusan

secara efektif, tepat dan cepat, serta dapat

bertindak independen.

2. Anggota dewan komisaris harus profesional,

yaitu berintegritas dan memiliki kemampuan

sehingga dapat menjalankan fungsinya

dengan baik termasuk memastikan bahwa

direksi telah memperhatikan kepentingan

semua pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasihat

dewan komisaris mencakup tindakan

pencegahan, perbaikan, sampai kepada

2.1.3.3 Komisaris Independen

Menurut peraturan Bank Indonesia nomor

8/14/PBI/2006, komisaris Independen adalah anggota

dewan komisaris yang tidak memiliki hubungan keuangan,

kepengurusan, kepemilikan saham dan atau hubungan

keluarga dengan anggota dewan komisaris lainnya, direksi

dan atau pemegang saham pengendali atau hubungan

dengan bank, yang dapat mempengaruhi kemampuannya

untuk bertindak independen.

Ujiyantho dan Bambang (2007) mengatakan bahwa

komisaris independen merupakan posisi terbaik untuk

melaksanakan fungsi monitoring agar terciptanya

perusahaan yang good corporate governance. Komisaris

independen dapat bertindak sebagai penengah, mengawasi

dan memberikan nasihat kepada manajemen.

2.1.3.4 Komite Audit

Komite audit sesuai dengan Kep.29/PM/2004,

mendefinisikan sebagai komite yang dibentuk oleh dewan

komisaris untuk melaksanakan tugas pengawasan

pengelolaan perusahaan.

Keanggotaan komite audit terdiri dari

komite yang berasal dari komisaris hanya satu orang yaitu

komisaris independen perusahaan sekaligus menjadi ketua

komite audit. Anggota lain yang bukan merupakan

komisaris independen harus berasal dari pihak eksternal

yang independen.

Seperti diatur dalam Kep-29/PM/2004 merupakan

peraturan yang mewajibkan perusahaan membentuk komite

audit, tugas komite audit antara lain:

1. Melakukan penelaahan atas informasi keuangan

yang akan dikeluarkan perusahaan, seperti

laporan keuangan, proyeksi dan informasi

keuangan lainnya,

2. Melakukan penelaahan atas ketaatan perusahaan

terhadap peraturan perundang-undangan di

bidang pasar modal dan peraturan perundangan

lainnya yang berhubungan dengan kegiatan

perusahaan,

3. Melakukan penelaahan atas pelaksanaan

pemeriksaan oleh auditor internal,

4. Melaporkan kepada komisaris berbagai risiko

yang dihadapi perusahaan dan pelaksanaan

5. Melakukan penelaahan dan melaporkan kepada

dewan komisaris atas pengaduan yang berkaitan

dengan emiten,

6. Menjaga kerahasiaan dokumen, data, dan

rahasia perusahaan.

2.1.4 Manajemen Laba

Manajemen laba merupakan suatu intervensi dengan

maksud tertentu terhadap proses pelaporan keuangan eksternal

dengan sengaja untuk memperoleh beberapa keuntungan pribadi

(Murtini dan Mansyur, 2012). Manajemen laba merupakan

masalah keagenan sehingga memicu adanya perbedaan

kepentingan antara pemegang saham dan manajer.

Faktor-faktor yang mendorong tindakan manajer dalam

melakukan kegiatan manajemen laba menurut scott (2009) dalam

Wahyono dkk. (2013) adalah:

1. Kontrak Bonus

Laba sering dijadikan indikator penilaian prestasi manajer

perusahaan. Oleh karena itu, jika manajer perusahaan yang

memperoleh laba di bawah target laba, maka akan

melakukan manipulasi laba agar memperoleh bonus yang

2. Stock Price Effect

Manajer melakukan manajemen laba dalam laporan

keuangan bertujuan untuk mempengaruhi pasar.

3. Faktor Politik

Untuk mengurangi biaya politis dan pengawasan dari

pemerintah, dilakukan dengan cara menurunkan laba, untuk

memperoleh kemudahan dan fasilitas dari pemerintah

misalnya, dilakukan dengan cara menurunkan laba untuk

meminimalkan tuntutan serikat buruh.

4. Faktor Pajak

Pada perioda terjadi kenaikan harga (inflasi), penggunaan

LIFO akan menghasilkan laba yang dilaporkan lebih rendah

dan pajak yang dibayarkan juga menjadi lebih rendah. Jadi

manajer perusahaan berusaha menurunkan laba dengan

tujuan untuk mengurangi beban pajak yang dikenakan

perusahaan.

5. Penawaran Saham Perdana (IPO)

Pada umumnya, perusahaan yang akan melakukan

penawaran saham perdana (IPO) melakukan aktifitas

manajemen laba pada periode terakhir sebelum IPO. Saat

perusahaan go public, informasi keuangan yang ada dalam

prospektus merupakan sumber informasi yang penting dan

calon investor tentang nilai perusahaan untuk

mempengaruhi calon investor, maka manajer berusaha

untuk menaikkan laba yang dilaporkan, agar harga saham

tinggi pada saat IPO.

Teknik dalam manajemen laba menurut Setiawati dan

Na’im (2000) dalam Wahyono dkk. (2013) dapat dilakukan dengan

tiga teknik:

1. Memanfaatkan peluang atau memainkan kebijakan untuk

membuat estimasi akuntansi manajemen mempengaruhi

laporan keuangan dengan cara manajemen mempengaruhi

laba melalui judgment (perkiraan) estimasi akuntansi antara

lain estimasi tingkat piutang tak tertagih, estimasi kurun

waktu depresiasi aktiva tetap atau amortisasi aktiva tak

berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi

Untuk dapat menaikkan dan menurunkan angka laba yaitu

dengan mengubah metode akuntansi yang berbeda dengan

metode sebelumnya, Perubahan metode akuntansi tersebut

yang digunakan untuk mencatat suatu transaksi, contoh :

merubah metode depresiasi aktiva tetap, dari metode

depresiasi angka tahun ke metode depresiasi garis lurus,

merubah metode perhitungan persediaan dari metode LIFO

3. Menggeser periode biaya atau pendapatan

Banyak hal yang menggeser periode biaya atau pendapatan,

sebagai contoh merekayasa periode biaya atau pendapatan,

seperti mempercepat atau menunda pengeluaran untuk

meneliti dan mengembangkan sampai pada periode

akuntansi berikutnya, mempercepat atau menunda

pengeluaran promosi sampai periode berikutnya,

mempercepat atau menunda pengiriman produk ke

pelanggan, mengatur saat penjualan aktiva tetap yang sudah

tidak dipakai.

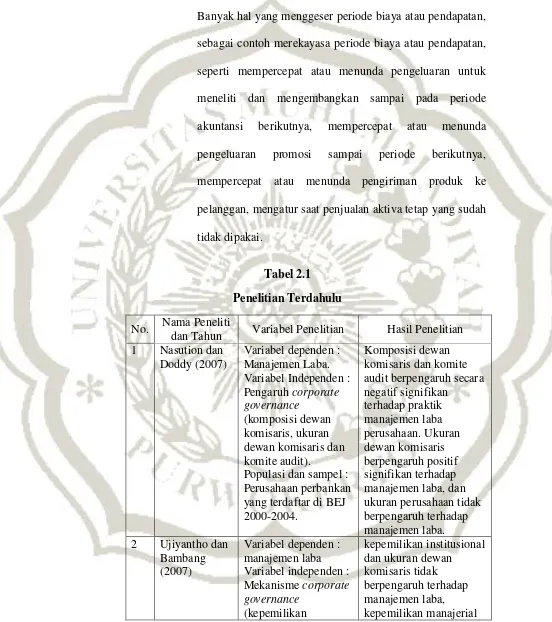

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti

dan Tahun Variabel Penelitian Hasil Penelitian 1 Nasution dan

Doddy (2007)

Variabel dependen : Manajemen Laba. Variabel Independen : Pengaruh corporate governance

(komposisi dewan komisaris, ukuran dewan komisaris dan komite audit).

Populasi dan sampel : Perusahaan perbankan yang terdaftar di BEJ 2000-2004.

Komposisi dewan komisaris dan komite audit berpengaruh secara negatif signifikan manajemen laba, dan ukuran perusahaan tidak berpengaruh terhadap manajemen laba. 2 Ujiyantho dan

Bambang (2007)

Variabel dependen : manajemen laba Variabel independen : Mekanisme corporate governance

institusional, Populasi dan sampel : Perusahaan

manufaktur 2002-2004

berpengaruh signifikan terhadap manajemen laba, dan proporsi dewan komisaris independen

Variabel dependen : Earnings management dalam menilai kinerja keuangan

Variabel independen : Pengaruh penerapan

Sampel dan populasi : Perusahaan perbankan indonesia yang listing di BEI 2005-2007

kepemilikan manajerial yang terbukti

berpengaruh terhadap manajemen laba

sedangkan ukuran dewan komisaris, komposisi

Variabel dependen : Manajemen Laba Variabel Independen : Pengaruh corporate

komisaris dan kualitas auditor).

Populasi dan sampel : Perusahaan go public di Indonesia tahun 2004-2007.

Kepemilikan manajerial, kepemilikan

institusional,komisaris independen dan kualitas auditor berpengaruh negatif terhadap manajemen laba,

sedangkan ukuran dewan komisaris berpengaruh positif terhadap

4 Yustini dan Cholis (2012)

Variabel dependen : Manajemen laba Variabel Independen : Pengaruh corporate governance (proporsi komisaris independen, ukuran dewan

komisaris independen dan komite audit). Populasi dan sampel : Perusahaan perbankan publik 2009-2011

komite audit yang mempengaruhi manajemen laba sedangkan proporsi komisaris independen dan ukuran dewan komisaris tidak mempengaruhi manajemen laba.

5 Wahyono dkk. (2013)

Varibel dependen : Manajemen laba Variabel independen : Pengaruh corporate governance (dewan komisaris, komite audit,manajemen dan shareholder).

Populasi dan sampel : Perbankan persero dan perbankan umum swasta nasional di BEI 2008-2010.

Mekanisme corporate governance berpengaruh tidak signifikan terhadap manajemen laba.

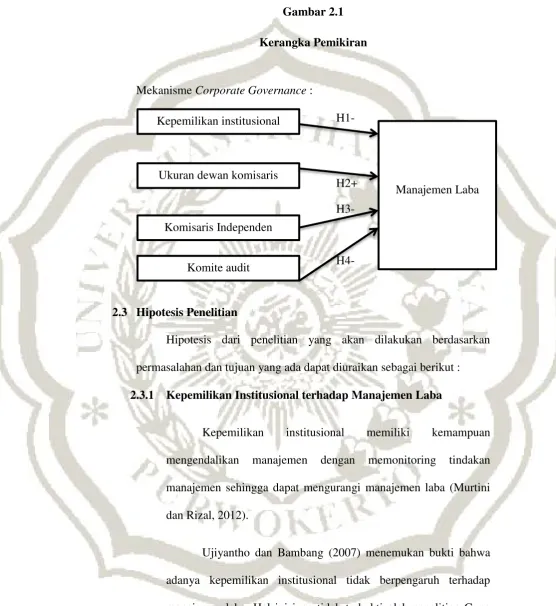

2.2 Kerangka Pemikiran

Untuk menggambarkan pengaruh mekanisme corporate

governance terhadap manajemen laba, maka dibuat suatu kerangka

Gambar 2.1

Kerangka Pemikiran

Mekanisme Corporate Governance :

H1-

H2+

H3-

H4-

2.3 Hipotesis Penelitian

Hipotesis dari penelitian yang akan dilakukan berdasarkan

permasalahan dan tujuan yang ada dapat diuraikan sebagai berikut :

2.3.1 Kepemilikan Institusional terhadap Manajemen Laba

Kepemilikan institusional memiliki kemampuan

mengendalikan manajemen dengan memonitoring tindakan

manajemen sehingga dapat mengurangi manajemen laba (Murtini

dan Rizal, 2012).

Ujiyantho dan Bambang (2007) menemukan bukti bahwa

adanya kepemilikan institusional tidak berpengaruh terhadap

manajemen laba. Hal ini juga tidak terbukti oleh penelitian Guna

dan Arleen (2010) bahwa kepemilikan institusional dalam struktur Kepemilikan institusional

Ukuran dewan komisaris

Komite audit

Manajemen Laba

modal yang dimiliki di industri perbankan Indonesia jumlahnya

sangat sedikit sehingga tidak berpengaruh terhadap manajemen

laba.

H1 : Kepemilikan institusional berpengaruh negatif terhadap manajemen laba.

2.3.2 Ukuran Dewan Komisaris terhadap Manajemen Laba

Makin banyaknya anggota dewan komisaris maka badan ini

akan mengalami kesulitan dalam menjalankan perannya,

diantaranya kesulitan dalam berkomunikasi dan mengkoordinir

kerja dari masing-masing anggota dewan itu sendiri. Dalam

penelitian Murtini dan rizal (2012) menyatakan bahwa ukuran

dewan komisaris berpengaruh positif terhadap manajemen laba, hal

ini juga mendukung penelitian dari Nasution dan Doddy (2007)

yang menyatakan hasil penelitiannya bahwa ukuran dewan

komisaris berpengaruh positif terhadap manajemen laba hal ini

disebabkan ukuran dewan komisaris dalam perusahaan memiliki

dewan komisaris yang terlalu banyak sehingga memicu terjadinya

manajemen laba.

2.3.3 Komisaris Independen terhadap Manajemen Laba

Menurut peraturan Bank Indonesia nomor 8/14/PBI/2006,

komisaris Independen adalah anggota dewan komisaris yang tidak

memiliki hubungan keuangan, kepengurusan, kepemilikan saham

dan atau hubungan keluarga dengan anggota dewan komisaris

lainnya, direksi dan atau pemegang saham pengendali atau

hubungan dengan bank, yang dapat mempengaruhi kemampuannya

untuk bertindak independen.

Penelitian Murtini dan Rizal (2012) dan Yustini Cholis

(2012) menyatakan bahwa komisaris independen berpengaruh

negatif terhadap manajemen laba hal ini disebabkan karena

ketentuan minimum dewan komisaris independen sebesar 30%

mungkin belum cukup tinggi untuk menyebabkan para komisaris

independen tersebut dapat mendominasi kebijakan yang diambil

oleh dewan komisaris.

H3 : Komisaris independen berpengaruh negatif terhadap manajemen laba.

2.3.4 Komite Audit terhadap Manajemen Laba

Sesuai dengan Kep. 29/PM/2004, komite audit adalah

komite yang dibentuk oleh dewan komisaris untuk melakukan

tugas pengawasan pengelolaan perusahaan. Keberadaan komite

merupakan komponen baru dalam sistem pengendalian perusahaan.

Selain itu komite audit dianggap sebagai penghubung antara

pemegang saham dan dewan komisaris dengan pihak manajemen

dalam menangani masalah pengendalian.

Hasil penelitian Nasution dan Doddy (2007) dan Yustini

dan Cholis (2012) menyatakan bahwa komite audit berpengaruh

negatif terhadap manajemen laba. Dengan demikian komite audit

sangat diperlukan untuk mengurangi adanya manajemen laba.