BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1.Teori Keagenan

Jensen dan Meckling (1976) dalam Harmawan (2013) menggambarkan hubungan keagenan (agency relationship) sebagai hubungan yang timbul karena adanya kontrak yang ditetapkan antara principal yang menggunakan agent untuk melaksanakan jasa yang menjadi kepentingan principal dalam hal terjadi pemisahan kepemilikandan kontrol perusahaan. Ada dua bentuk hubungan keagenan, yaitu antara manajer dan pemegang saham, serta hubungan antara manajer dan pemberi pinjaman(bondholder). Agar hubungan kontraktual dapat berjalan lancar, maka principal akan mendelegasikan otoritas pembuatan keputusan kepada agent. Secara khusus teori keagenan membahas tentang adanya hubungan keagenan, dimana suatu pihak tertentu (principal) mendelegassikan pekerjaan kepada pihak lain (agent) yang melakukan pekerjaan.

kewenangan yang dimiliki ini, manajer tidak bertindak yang terbaik untuk kepentingan pemilik karena adanya perbandingan kepentingan (conflict of interest).

Konflik antara manajer dan pemegang saham sering mengatur manajemen puncak perusahaan untuk mengambil keputusan tdak dalam kepentingan terbaik pemegang saham, khususnya bila orang yang opportunis sangat terlibat dalam proses (Jensen dan Meckling, 1976). Tanpa independen dan prosedur pengawasan yang efektif, manajemen puncak perusahaan selalu tergoda untuk menyimpang dari melindungi kepentingan pemegang saham (Fama dan Jensen, 1983).

Menurut Brigham dan Daves (2003) financial distress terjadi karena serangkaian kesalahan, pengambilan keputusan yang tidak tepat, dan kelemahan-kelemahan yangsaling berhubungan yang dapat menyumbang secaraa langsung maupun tidak langsung kepada manajemen serta tidak adanya atau kurangnya upaya mengawasi kondisi keuangan sehingga penggunaan uang tidak sesuai dengan keperluan (Fachrudin, 2008).

dan untuk menjaga kinerja yang baik (Ainudin dan Abdullah, 2001dalam Rahmat et al.,2008).

2.2. Telaah Pustaka

2.2.1.Financial Distress

Fnancial distress adalah suatu kondisi dimana perusahaan menghadapi masalah kesulitan keuangan. Menurut Platt dan Platt (2002), financial distress didefinisikan sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Financial distress dapat dimulai dari kesulitan likuiditas (jangka pendek) sebagai indikasi financal distress yang paling berat (Triwahyuningtias, 2012).

yang mempunyai tingkat hutang yang lebih tinggi adalah peningkatan risiko kesulitan keuangan, dan akhirnya likuidasi.

a. Dampak

Financial distress dapat membawa suatu perusahaan mengalami kegagalan pembayaran (default), tidak sesuai dengan kontrak yang telah disepakati. Kegagalan pembayaran tersebut, mendorong debitor untuk mencari penyelesaian dengan pihak kreditor, yang pada akhirnya dapat dilakukan restrukturisasi keuangan antara perusahaan, kreditor dan invetor (Ross et al, 2010). Perusahaan yang mengalami financial distress (kesulitan keuangan) akan menghadapi kondisi a) tidak mampu memenuhi jadwal atau kegagalan pembayaran kembali utang yang sudah jatuh tempo kepada kreditor. b) perusahaan dalam kondisi tidak solvable (insolvency).

b. Faktor Penyebab Financial Distress

Menurut Damodaran (1997) dalam Harmawan (2013), kesulitan keuangan dapat disebabkan oleh faktor internal dan eksternal perusahaan. Faktor-faktor penyebab kesulitan keuangan perusahaan, yaitu:

1) Faktor internal kesulitan keuangan

a. Kesulitan arus kas

Disebabkan oleh tidak imbangnya antara aliran penerimaan uang yang bersumber dari penjualan dengan pengeluaran uang untuk pembelanjaan dan terjadinya kesalahan pengelolaan arus kas (cash flow) oleh manajemen dalam pembiayaan operasional perusahaan sehingga arus kas perusahaan berada pada kondisi defisit. b. Besarnya jumlah utang

Perusahaan yang mampu mengatasi kesulitan keuangan melalui pinjaman bank, sementara waktu kondisi defisit arus kas dapat teratasi. Pada masa depan akan menimbulkan masalah baru yang berkaitan dengan pembayaran pokok dan bunga pinjaman, sekiranya sumber arus kas dari operasional perusahaan tidak dapat menutupi kewajiban pada pihak bank.

c. Kerugian operasional

Kerugian operasional perusahaan selama beberapa tahun merupakan salah satu faktor utama yang menyebabkan perusahaan mengalami kesulitan keuangan (financial distress). Situasi ini perlu mendapat perhatian manajemen dengan seksama dan terarah.

Sedangkan menurut Kamaludin dan Pribadi (2011) dalam Harmawan (2013), faktor-faktor yang mempengaruhi financial distress antara lain: sensitivitas pendapatan perusahaan terhadap aktivitas ekonomi secara keseluruhan, proporsi biaya tetap terhadap biaya variabel, likuiditas dan kondisi pasar dari asset perusahaan, kemampuan kas terhadap bisnis perusahaan. Financial distress dapat ditinjau dari komposisi neraca- jumlah asset dan kewajiban, dari laporan laba rugi – jika perusahaan terus menerus rugi, dan dari laporan arus kas – jika arus kas masuk lebih kecil dari arus kas keluar. Semua laporan tersebut merupakan hasil akhir dari siklus akuntansi atau pembukuan perusahaan.

2) Faktor eksternal kesulitan keuangan

kesulitan keuangan dapat berupa kenaikan tingkat bunga pinjaman.

Sumber pendanaan yang berasal dari pinjaman lembaga keuangan bank atau non-bank, merupakan solusi yang harus ditempuh oleh manajemen agar proses produksi dan investasi dapat berjalan lanacar. Konsekuensi dari pinjaman, jika terjadi kenaikan tingkat bunga pinjaman bagi para pelaku bisnis merupakan suatu resiko dan ancaman bagi kelangsungan usaha. Financial distress dapat disimpulkan sebagai suatu kondisi yang dialami oleh sebuah perusahaan sebelum mengalami kebangkrutan. Para peneliti terdahulu mempunyai pandangan yang berbeda-beda dalam menafsirkan kondisi financial distress. Kondisi financial distress mempunyai dampak kegagalan (default) perusahaan dalam menyelesaikan kewajibannya kepada pihak ketiga. Kegagalan pembayaran ini akan memicu pihak ketiga untuk mengambil tindakan hukum.

2.2.2.Corporate Governance (Tata Kelola Perusahaan)

kesimpulan mengenai tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders) (dalam Harmawan, 2013).

Corporate governance mengacu pada sekumpulan mekanisme yang mempengaruhi keputusan yang akan diambil oleh manajer pada pemisahan antara kepemilikan dan pengendalian. Mekanisme corporate governance dalam perusahaan dapat menentukan kesuksesan perusahaan (dalam Harmawan, 2013). Kesuksesan suatu perusahaan banyak ditentukan oleh karakteristik strategi diantaranya dapat juga mencakup strategi penerapan sistem GCG (Good Corporate Governance) dalam perusahaan. Struktur yang akan digunakan dalam penelitian ini adalah komite audit, dewan, dan struktur kepemilikan perusahaan.

Struktur corporate governance harus didesain agar dapat mendukung jalannya aktivitas organisasi perusahaan secara bertanggung jawab dan terkendali (Harmawan,2013). Corporate governance dimaksudkan untuk mengatur hubungan ini dan mencegah terjadinya kesalahan signifikan dalam strategi korporasi dan untuk memastikan kesalahan yang terjadi dapat segera diperbaiki.

governance yang efektif akan meningkatkan tingkat pengawasan oleh pemilik perusahaan sehingga kinerja manajer akan semakin terkendali (Harmawan, 2013)

2.2.3.Komite Audit

Keberadaan komite audit pada perusahaan publik di Indonesia secara resmi dimulai sejak bulan Juni 2000 yang ditandai dengan keluarnya Keputusan Direksi BEJ No: Ke-315/BEJ/06/2000 perihal: Peraturan Pencatatan Efek Nomor I-A: Tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa. Pada bagian ini dinyatakan bahwa dalam rangka penyelenggaraan pengelolaan perusahaan yang baik (good corporate governance). Perusahan yang terdaftar di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) wajib memiliki komisaris independen, komite audit, sekretaris perusahaan, keterbukaan, dan standar laporan keuangan per sektor. Pembentukan komite audit dilakukan dengan dasar UU No.19 tahun 2003 pasal 70, yang dijabarkan lebih lanjut dalam keputusan Bapepam No.29 tahun 2004 pasal 2. Pembentukan tersebut berkaitan dengan review sistem pengendalian internal perusahaan, memastikan kualitas laporan keuangan, dan meningkatkan efektivitas fungsi audit.

disampaikan oleh direksi kepada dewan komisaris, dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas dewan komisaris.

Pembentukan komite audit merupakan salah satu hal yang penting dalam menciptakan corporate governance yang baik. Komite ini berperan penting dalam memantau operasi perusahaan dan sistem pengendalian internal dengan tujuan melindungi pemegang saham. Komite audit memberikan kontribusi untuk pengembangan manajemen strategis dari perusahaan dan diharapkan dapat memberikan rekomendasi untuk dewan dengan melihat setiap masalah keuangan dan operasional. Komite audit yang efektif diharapkan untuk fokus pada optimalisasi kekayaan pemegang saham dan mencegah maksimalisasi kepentingan pribadi oleh manajemen puncak (Wanthe, 2000 dalam Nuresa dan Hadiprajitno, 2013).

2.2.3.1.Pertemuan Komite Audit

biasanya perlu untuk mengadakan pertemuan tiga sampai empat kali dalam satu tahun untuk melaksanakan kewajiban dan tanggung jawabnya (FCGI, 2002 dalam Pembayun, 2012).

Komite audit juga dapat mengadakan pertemuan eksekutif dengan pihak-pihak luar keanggotaan komite audit yang diundang sesuai dengan keperluan atau secara periodik. Pihak-pihak luar tersebut antara lain komisaris, manajemen senior, kepala auditor internal dan kepala auditor eksternal. Hasil rapat komite audit dituangkan dalam risalah rapat yang ditandatangani oleh semua anggota komite audit. Ketua komite audit bertanggng jawab atas agenda dan bahan-bahan pendukung yang diperlukan serta wajib melaporkan aktivitas pertemuan komite audit kepada dewan komisaris. Apabila komite audit menemukan hal-hal yang diperkirakan dapat mengganggu kegiatan perusahaan, komite audit wajib menyampaikannya kepada dewan komisaris selambat-lambatnya sepuluh hari kerja. Laporan yang dibuat dan disampaikan komite audit kepada komisaris utama adalah:

1. Laporan triwulan mengenai tugas yang dilaksankan dan realisasi program kerja dalam triwulan bersangkutan.

3. Laporan atas setiap penguasaan khusus yang diberikan oleh dewan komisaris.

Penjelasan diatas dapat disimpulkan bahwa komite audit yang dibuat dengan tujuan mengawasi jalannya operasional perusahaan memegang peranan yang cukup penting dalam mewujudkan good corporate governace. Melalui karakteristik-karakteristiknya, komite audit diharapkan dapat menjadi lebih efektif dalam mengawasi jalannya perusahaan.

2.2.3.2.Proporsi Komite Audit Independen

menangani suatu permasalahan (FCGI, 2002 dalam Harmawan, 2013).

2.2.4.Ukuran Dewan Direksi

Dewan direksi (board of directors) berfungsi untuk mengurus perusahaan. Dewan direksi dipilih oleh pemegang saham dalam Rapat Umum Pemegang Saham (RUPS) yang mewakili kepentingan para pemegang saham tersebut. Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan tersebut secara jangka pendek maupun jangka panjang. Menurut Puspitasari (2009) dalam Harmawan (2013), dewan direksi harus mampu merumuskan strategi agar bisnis dapat berjalan secara efektif dan efisien dengan turbulensi kondisi internal dan eksternal.

Dewan direksi tidak mungkin dapat melakukan tugas dengan baik apabila hanya mengedepankan self interest dan mengabaikan kepentingan para stakeholders. Dengan demikian, anggota dewan direksi harus memiliki reputasi moral yang baik dan kompetensi teknis yang mendukung. Oleh karena itu, untuk memilih anggota dewan direksi diperlukan standar profesionalisme (Harmawan, 2013). Dewan direksi memiliki kewajiban untuk menjaga transparansi tersebut tercermin dalam penyampaian informasi secara jujur kepada seluruh stakeholders

2.2.5.Ukuran Dewan Komisaris

Dewan komisaris (board of commissioner) berfungsi untuk melakukan pengawasan, sehingga interpretasi dari board of commissioner dalam penelitian ini mengacu pada komisaris yang merupakan melakukan monitoring terhadap kinerja direksi sebagai pihak yang mengelola operasional perusahaan. Dewan komisaris bertanggung jawab mengawasi tindakan direksi dan memberikan nasihat kepada direksi jika dipandang perlu.

Komposisi dewan komisaris harus sedemikian rupa sehingga memungkinkan pengambilan keputusan yang efektif, tepat dan cepat serta dapat bertindak secara independen dalam arti tidak mempunyai kepentingan yang dapat mengganggu kemampuannya untuk melaksanakan tugasnya secara mandiri dan kritis dalam hubungan satu sama lain dan terhadap direksi. Peran komisaris ini diharapkan akan meminimalisir permasalahan agensi yang timbul antara dewan direksi dan pemegang saham. Oleh karena itu, dewan komisaris seharusnya dapat mengawasi kinerja direksi sehingga kinerja yang di hasilkan sesuai dengan kepentingan pemegang saham (Wardhani, 2006 dalam Harmawan, 2013).

jumlah yang dianggap proposional untuk mewakili pemegang saham badan usaha agar dewan komisaris dapat bekerja secara efektif dan menjalankan corporate governance dengan bertanggung jawab kepada pemegang saham.

Dewan komisaris yang merupakanpemegang saham perusahaan mempercayakan sumber daya yang mereka tanamkan untuk dikelola oleh dewan direksi. Dalam mengelola sumber daya tersebut dewan direksi berada dibawah pengawasan dewan komisaris. Dewan direksi harus mampu memberikan informasi yang penuh kebenaran kepada pemegang saham, maka jumlah dewan direksi dan dewan komisaris harus ideal agar tercipta efisiensi.

2.2.6.Struktur Kepemilikan

Struktur kepemilikan merupakan perbandingan antara jumlah saham yang dimiliki oleh orang dalam (manajemen) dengan jumlah saham yang dimiliki oleh investor (Triwahyuningtias, 2012). Struktur kepemilikan dalam perusahaan merupakan salah satu faktor internal yang mempengaruhi pencapaian tujuan perusahaan. Kepemilikan manajerial didefinisikan sebagai kepemilikan saham yang dimiliki oleh manajemen, dalam hal ini kepemilikan oleh dewan direksi dan dewan komisaris.

kepemilikan dari perusahaan. Berdasarkan pola kepemilikannya, perusahaan dapat dibedakan menjadi 2 yaitu perusahaan terkonsentrasi dan menyebar, sedangkan jenis kepemilikan perusahaan mencakup kepemilikan pemerintah dan kepemelikan manajerial.

2.2.6.1.Kepemilikan Manajerial

Kepemilikan manajerial didefinisikan sebagai kepemilikan saham yang dimiliki oleh manajemen, dalam hal ini kepemilikan oleh dewan direksi dan dewan komisaris. Kepemiikan manajerial diasumsikan mampu mengurangi tingkat masalah keagenan yang timbul dalam perusahaan (Emrinaldi, 2007 dalam Harmawan, 2013). Hal ini disebabkan dengan adanya kepemilikan oleh manajerial, pengambilan keputusan yang berkaitan dengan perusahaan akan dilakukan dengan tanggung jawab penuh karena sesuai dengan kepentingan pemegang saham dalam hal ini termasuk kepentingan manajemen sebagai salah satu komponen pemilik perusahaan. Kepemilikan olehmanajemen juga akan meningkatkan kontrol terhadap manajemen perusahaan.

2.2.6.2.Kepemilikan Institusional

membantu mengawasi perusahaan sehingga manajemen tidak akan bertindak merugikan pemegang saham. Kepemilikan institusional yang besar (lebih dari 5%) akan memberikan kemampuan yang lebih baik untuk memonitor manajemen (Emrinaldi, 2007 dalam Harmawan, 2013). Dengan adanya kepemilikan institusional, investor cenderung akan lebih percaya terhadap perusahaan tersebut dan hal ini menjadi nilai tambah tersendiri bagi perusahaan.

2.3. Penelitian Terdahulu

Penelitian Tri Bodroastuti (2009) yang menguji tentang jumlah dewan direksi, jumlah dewan komisaris, kepemilikan publik, jumlah direksi keluar, kepemilikan institusional, kepemilikan direksi dan komisaris. Hasil penelitian menunjukkan bahwa variabel dewan direksi berpengaruh negatif terhadap financial distress, variabel dewan komisaris berpengaruh positif terhadap financial distress sedangkan variabel kepemilikan publik, jumlah direksi keluar, kepemilikan institusional, kepemilikan direksi dan komisaris tidak berpengaruh terhadap financial distress.

Hanifah, Purwanto (2013) yang menguji tentang ukuran dewan direksi, ukuran dewan komisaris, komisaris independen, kepemilikan manajerial, kepemilikan institusional, ukuran komite audit, likuiditas, leverage, profitabilitas, dan operating capacity. Hasil penelitian menunjukkan bahwa variabel ukuran dewan direksi, kepemilikan manajerial, kepemilikan institusional, dan operating capacity berpengaruh negatif terhadap financial distress. Variabel leverage berpengaruh positif terhadap financial distress, sedangkan variabel ukuran dewan komisaris, komisaris independen, ukuran komite audit dan profitabilitas tidak berpengaruh terhadap financial distress.

Penelitian Putri, Merkusiwati (2014) yang menguji tentang kepemilikan institusional, komisaris independen, kompetensi komite audit, likuiditas, leverage, dan ukuran perusahaan. Hasil penelitian menujukkan bahwa variabel kepemilikan institusional, komisaris independen, kompetensi komite audit, likuiditas, leverage tidak berpengaruh terhadap financial distress, sedangkan variabel ukuran perusahaan berpengaruh negatif terhadap financial distress.

variabel frekuensi pertemuan komite audit, dan pengetahuan keuangan anggota komite audit berpengaruh negatif terhadap financial distress.

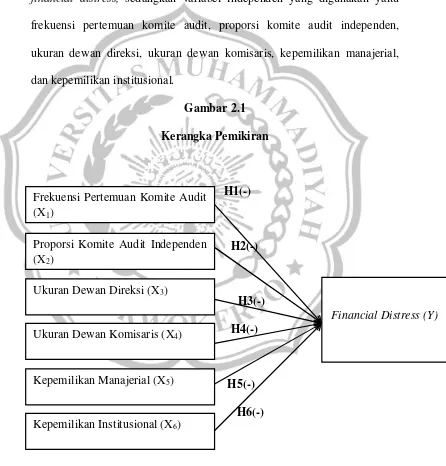

2.4. Kerangka Pemikiran

Dalam penelitian ini, variabel dependen yang digunakan yaitu financial distress, sedangkan variabel independen yang digunakan yaitu frekuensi pertemuan komite audit, proporsi komite audit independen, ukuran dewan direksi, ukuran dewan komisaris, kepemilikan manajerial, dan kepemilikan institusional.

Gambar 2.1

Kerangka Pemikiran

H1(-)

H2(-)

H3(-)

H4(-)

H5(-)

H6(-)

Frekuensi Pertemuan Komite Audit (X1)

Proporsi Komite Audit Independen (X2)

Ukuran Dewan Direksi (X3)

Ukuran Dewan Komisaris (X4)

Kepemilikan Manajerial (X5)

Kepemilikan Institusional (X6)

2.5. Hipotesis Penelitian

2.5.1.Pengaruh Frekuensi Pertemuan Komite Audit terhadap Financial

Distress

Forum for Corporate Governance in Indonesia (FCGI) mewajibkan komite audit untuk mengadakan pertemuan tiga sampai empat kali dalam satu tahun. Frekuensi pertemuan tersebut harus jelas terstruktur dan dikontrol dengan baik oleh ketua komite. Collier dan Gregory (1999) dalam Pembayun (2012) mengungkapkan bahwa komite audit yang menyelenggarakan frekuensi pertemuan yang lebih sering memberikan mekanisme pengawasan dan pemantauan kegiatan keuangan yang lebih efektif, meliputi persiapan dan pelaporan informasi keuangan perusahaan.

Komite audit dapat mencegah dan mengurangi kemungkinan terjadinya kesalahan dalam pembuatan keputusan oleh manajemen karena aktivitas pengendalian internal perusahaan dilakukan secara terus menerus dan terstruktur sehingga setiap permasalahan dapat cepat terdeteksi dan diselesaikan dengan baik oleh manajemen. Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut:

H1 : Frekuensi pertemuan komite audit berpengaruh negatif

2.5.2.Pengaruh Proporsi KomiteAudit Independen terhadap Financial

Distress

Seperti yang tertuang dalam peraturan BEI dan ketentuan pedoman corporate governance dalam pembentukan komite audit yang efektif menyebutkan bahwa komite audit terdiri dari sekurang-kurangnya satu orang komisaris independen dan sekurang-sekurang-kurangnya dua orang anggota lainnya berasal dari luar perusahaan. Syarat anggota komite audit harus berasal dari pihak ekstern perusahaan yang independen, tidak terlibat dengan tugas sehari-hari dari manajemen yang mengelola perusahaan, serta memiliki pengalaman untuk melaksanakan fungsi pengawasan secara efektif. Dengan adanya komite audit independen bertujuan untuk memelihara integritas serta pandangan yang objektif dalam laporan serta penyusunan rekomendasi yang diajukanoleh komite audit, karena individu yang independen cenderung lebih adil dan tidak memihak serta obyektif dalam menangani suatu permasalahan (FCGI, 2002 dalam Nuresa dan Hadiprajitno, 2013). Adanya anggota independen pada komite audit juga dapat menambah kepercayaan investor terhadap penyajian laporan keuangan dan akan mengurangi kemungkinan perusahaan mengalami kesulitan keuangan. Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut:

H2 : Proporsi komite audit independen berpengaruh negatif

2.5.3.Pengaruh Ukuran Dewan Direksi terhadap Financial Distress

Dewan direksi merupakan salah satu mekanisme yang sangat penting dalam corporate governance, dimana keberadaannya menentukan kinerja perusahaan (Triwahyuningtias, 2012). Penelitian Wardhani (2006) menyatakan semakin besar jumlah direksinya maka semakin tinggi kemungkinan perusahaan mengalami kondisi tekanan keuangan. Namun hasil bebeda terjadi pada penelitian Emrinaldi (2007) dan Bodroastuti (2009) menyatakan semakin besar jumlah direksi yang dimiliki oleh suatu perusahaan maka kemungkinan perusahaan akan semakin kecil potensi terjadinya kesulitan keuangan. Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut:

H3 : Ukuran dewan direksi berpengaruh negatif terhadap

Financial Distress

2.5.4.Pengaruh Ukuran Dewan Komisaris terhadap Financial Distress

Dewan komisaris merupakan salah satu mekanisme corporate governance yang diperlukan untuk mengurangi agency problem antara pemilik dan manajer sehingga timbul keselarasan kepentingan antara pemilik perusahaan dan manajer. Hal ini didukung oleh adanya teori agency, sehingga tidak menimbulkan agency cost yang dapat menyebabkan kondisi kesulitan keuangan perusahaan.

berarti fungsi monitoring yang dijalankan dalam perusahaan tersebut relatif lebih lemah, dibandingkan dengan perusahaan yang tidak mengalami tekanan keuangan sehingga hal itu tidak mempengaruhi potensi kesulitan keuangan (Triwahyuningtias, 2012). Penelitian ini didukung dengan penelitian Wardhani (2006) dan Parulian (2007) bahwa dewan komisaris berpengaruh terhadap financial distress. Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut:

H4 : Ukuran dewan komisaris berpengaruh negatif terhadap

Financia Distress

2.5.5.Pengaruh Kepemilikan Manajerial terhadap Financial Distress

H5 : Kepemilikan manajerial berpengaruh negatif terhadap

Financial Distress

2.5.6.Pengaruh Kepemilikan Institusional terhadap Financial Distress

Semakin besar kepemilikan institusional maka semakin efisien pemanfaatan aktiva perusahaan, sehingga potensi kesulitan keuangan dapat diminimalkan. Hal ini dikarenakan semakin besar kepemilikan institusional akan semakin besar monitor yang dilakukan terhadap perusahaan yang pada akhirnya akan mampu mendorong semakin kecilnya potensi kesulitan keuangan yang mungkin terjadi dalam perusahaan(Emrinaldi, 2007).

Menurut penelitian yang dilakukan Parulian (2007), adanya kepemilikan saham oleh investor institusional akan dapat lebih mengawasi manajemen dalam melaksanakan operasi sehingga lebih terhindar dari kondisi financial distress. Hal ini dikarenakan dengan kepemilikan oleh investor institusional akan lebih ketat mengawasi manajemen dalam memenuhi penyajian laporan keuangan, maka manajemen relatif tidak mudah menutupi kinerja aktifnya dan harus melaporkan laba bersih dalam laporan keuangan. Berdasarkan uraian diatas dapat dirumuskan hipotesis: