47 BAB IV

HASIL DAN ANALISIS

Strategi pengembangan sistem yang digunakan dalam penelitian

STARINDO ini adalah metode RAD (Rapid Application Development).Alasan

memilih pengembangan sistem tersebut dikarenakan metode ini menghasilkan

suatu prototype pengembangan sistem informasi dengan memanfaatkan

kecanggihan komputer dalam pengoperasian dan pengolahan data yang dapat

disesuaikan dengan kebutuhan pemakai yaitu STARINDO.Didalam

pengembangan sistem RAD (Rapid Application Development) ini terdapat

beberapa tahapan yaitu tahap investigasi awal (preliminary), tahap analisis

masalah, tahap analisis cost and benefit, tahap desain sistem, dan tahap pembuatan

sistem.

4.1. INVESTIGASI AWAL (PRELIMINARY)

Pada tahap invesstigasi awal ini, peneliti melakukan proses wawancara

dan observasi. Wawancara dilakukan peneliti dengan pemilik dan juga karyawan

dari STARINDO untuk mengetahui dan mengidentifikasi prosedur aktivitas bisnis

dan kendala apayang ada di STARINDO. Hasil wawancara dan observasi sebagai

berikut :

a. Tidak adanya pencatatan transaksi harian di STARINDO yang baku

c. Tidak adanya laporan keuangan yang baku di STARINDO

Karena itu pengembangan Sistem Informasi Akuntansi sangatlah dibutuhkan oleh

STARINDO guna kinerja karyawan dan kelangsungan operasional STARINDO

dapat berjalan dengan efektif dan efisien.

4.2. TAHAP ANALISIS MASALAH

Pada tahap analisis masalah dilakukan dengan menganalisis masalah yang

ada pada STARINDO. Analisis tersebut akan digunakan untuk menjelaskan

kelemahan dan kelebihan sistem yang sudah ada. Jadi diharapkan kelemahan

sistem lama dapat diperbaiki dan kelebihan sistem yang baru dapat dipertahankan

pada sistem baru.

Tabel 4.1.

Analisis Masalah

Temuan Akar Masalah Usulan Perbaikan

Tidak adanya

transaksi yang terjadi.

Dikarenakan tidak

adanya pencatatan yang

Dibentuk sistem

informasi akuntansi

meliputi : sistem

penjualan, pembelian,

hutang, piutang dan

baik setiap terjadi

transaksi.

Dan tidak adanya laporan

keuangan yang terbentuk

untuk persediaan bahan

baku (barang masuk dan

keluar). Sehingga sering

terjadi ketidak cocokan

antara rekap manual

dengan fisiknya.

Akan adanya sistem

yang mencatat

persediaan bahan baku

dan barang jadi

Tidak adanya acuan

takaran produksi

Saat produksi

menggunakan ilmu

perkiraan dalam menakar

bahan baku

Aka nada sistem master

resep produksi untuk

setiap kali produksi

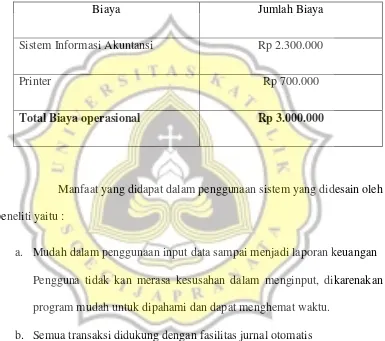

4.3. TAHAP ANALISIS COST AND BENEFIT

Tahap ini dilakukan untuk mengetahui berapa besar biaya yang

dikeluarkan dan keuntungan yang diperoleh dengan menerapkan sistem informasi

Berikut tabel biaya operasional yang akan dikeluarkan jika menerapkan

sistem informasi akuntansi yang didesain oleh peneliti :

Tabel 4.2.

Rincian biaya operasional

Biaya Jumlah Biaya

Sistem Informasi Akuntansi Rp 2.300.000

Printer Rp 700.000

Total Biaya operasional Rp 3.000.000

Manfaat yang didapat dalam penggunaan sistem yang didesain oleh

peneliti yaitu :

a. Mudah dalam penggunaan input data sampai menjadi laporan keuangan

Pengguna tidak kan merasa kesusahan dalam menginput, dikarenakan

program mudah untuk dipahami dan dapat menghemat waktu.

b. Semua transaksi didukung dengan fasilitas jurnal otomatis

Fasilitas jurnal otomatis ini akan membantu STARINDO dengan

transaksi harian yang banyak. Jurnal otomatis akan mempermudah

proses pencatatan dan pelaporan akuntansi dalam waktu yang cepat dan

c. Dapat mencetak laporan setiap saat

Semua laporan dapat dicetak kapan pun dibutuhkan sehingga

mempermudah pekerjaan.

4.4. TAHAP DESAIN SISTEM

Pada tahap ini peneliti membuat rancangan database dan rancangan

4.5. TAHAP PEMBUATAN SISTEM

Tahapan ini merupakan tahapan yang penting dari penelitian, yaitu tahap

pembuatan sistem.Dimana peneliti setelah mendesain sistem dituangkan ke dalam

pembuatan sistem sehingga dapat lebih digunakan oleh pengguna.

4.5.1. Tampilan awal program 4.5.1.1 Login ke program

Untuk membuka program, pengguna yang mempunyai

Gambar 4.1

Login

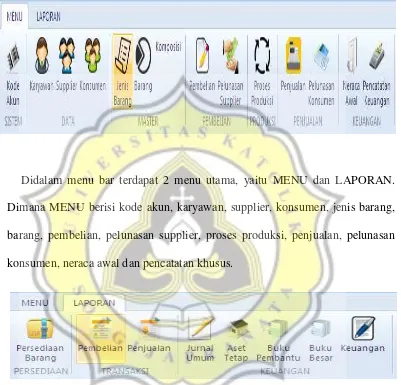

4.5.1.2. Menu bar program

Setelah pengguna berhasil masuk ke program, akan muncul

tampilan awal seperti dibawah ini :

Gambar 4.2.

Gambar 4.3.

Menu bar program

Didalam menu bar terdapat 2 menu utama, yaitu MENU dan LAPORAN.

Dimana MENU berisi kode akun, karyawan, supplier, konsumen, jenis barang,

barang, pembelian, pelunasan supplier, proses produksi, penjualan, pelunasan

konsumen, neraca awal dan pencatatan khusus.

Sedangkan di menu bar bagian LAPORAN terdapat persediaan barang,

pembelian, penjualan, jurnal umu, asset tetap, buku pembantu, buku besar dan

4.5.2. Fasilitas dasar pada form

4.5.2.1. Tombol pengolahan data

Supaya pengguna mudah dalam mengelola data, maka sistem

menyediakan tombol yang mudah dipahami. Berikut beberapa tombol

yang ada :

Gambar 4.4.

4.5.2.2. Pengelolaan data pada form

Supaya pengguna dapat mengelola laporan dengan baik dan

akurat maka diperlukan penginputan transaksi tersebut di dalam

perusahaan.

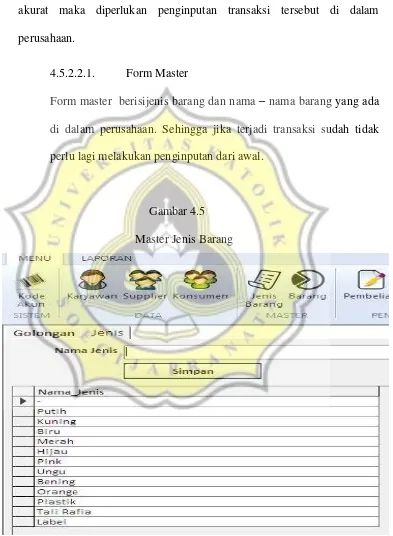

4.5.2.2.1. Form Master

Form master berisijenis barang dan nama – nama barang yang ada

di dalam perusahaan. Sehingga jika terjadi transaksi sudah tidak

perlu lagi melakukan penginputan dari awal.

Gambar 4.5

Berisi jenis barang. Nama – nama barang di perusahaan termasuk didalam

jenis apa.

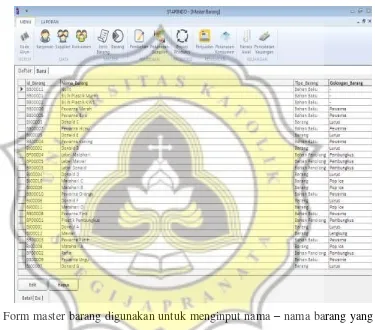

Gambar 4.6

Master Barang

Form master barang digunakan untuk menginput nama – nama barang yang

ada di perusahaan. Baik barang jadi, bahan baku maupun bahan penolong.

Jika kita akan membuat nama barang baru maka kita klik di menu pilihan

baru kemudian kita inputkan apa saja informasi yang dibutuhkan dalam

penginputan barang baru tersebut. Jika memang kita sudah merasa yakin

benar maka klik simpan. Maka secara otomatis data yang baru diinput tadi

4.5.2.2.2. Form Data& Sistem

Form Sistem berisi kode – kode akun yang terdapat di dalam

sistem.

Gambar 4.7

Form data berisi data – data karyawawan, konsumen dan supplier

perusahaan.

Gambar 4.8a

Data Karyawan

Form ini digunakan untuk menginput data – data karyawan yang bekerja

di dalam perusahaan. Form ini berisi id karyawan, nama karyawan, alamat

karyawan, no telepon yang bisa dihubungi. Jadi bila sudah punya master

karyawan, perusahaan dapat dengan mudah mengupdate setiap ada

Gambar 4.8b

Data Supplier

Form ini berisikan data supplier dari perusahaan. Form ini sangatlah penting

bagi perusahaan dikarenakan berpengaruh bagi inputan transaksi pembelian

perusahaan. Informasi yang di dapat dalam form ini adalah id supplier,

nama supplier, alamat supplier, no telepon supplier, bank yang digunakan

oleh supplier dan no rekening. Informasi ini akan dibutuhkan saat kita

Gambar 4.9

Data konsumen

Form data konsumen berisi data – data konsumen perusahaan. Jika

perusahaan sudah memiliki master data konsumen akan lebih

mempermudah dalam melakukan pencatatan transaksi penjualan. Informasi

yang didapat dalam master konsumen adalah id konsumen, nama konsumen,

alamat konsumen, no telepon dari konsumen. Sehingga jika kita melakukan

4.5.2.2.3. Form Pembelian

Form ini berisikan menu data pembelian dan pelunasan supplier

Gambar 4.10

Transaksi Pembelian

Form ini berisi transaksi pembelian, jika perusahaan melakukan transaksi

pembelian baik bahan baku maupun bahan penolong diinput di form pembelian

ini. Form ini mencakup no faktur, nama supplier, jenis pembayaran, harga dari

barang yang dibeli dan jumlah pembeliannya. Jika sudah diinput maka akan

sesuai dengan faktur yang diterima maka langsung di klik simpan. Form ini akan

melink kan ke form laporan pembelian.

Gambar 4.11

Pelunasan Supplier

Form ini adalah form pelunasan supplier, dimana perusahaan melunasi

hutang ke supplier. Jika kita ingin melakukan pelunasan hutang ke supplier kita

pilih nama supplier dan tekan tombol tampilan makan akan muncul semua list

hudtang kita ke supplier tersbut, kemudian jika kita akan melakukan pembayaran

langsung di double klik tagihan yang akan di bayar kemudian klik simpan. Secara

4.5.2.2.4. Form Proses Produksi

Form ini berisi resep saat kita produksi dan berapa hasil dari

produksi tersebut. Mulai dari penginputan bahan baku apa saja yang

digunakan dalam melakukan produksi, bahan penolong, tenaga

kerja, biaya overhead dan hasil dari produksi berupa quantity.

Gambar 4.12

4.5.2.2.5. Penjualan

Di dalam form ini berisikan transaksi penjualan dan pelunasan

konsumen. Dimana menu penjualan diisi transaksi penjualan yang

terjadi dan menu pelunasan konsumen diisi pelunasan piutang.

Gambar 4.13

Penjualan

Form ini berisi transaksi penjualan yang terjadi. Dimana diinputkan nama

barang yang terjual dan kuantitinya. Untuk menu pembayaran langsung

diinputkan saat itu juga ditombol setelah barang. Jika pembayaran kredit

Gambar 4.14

Pelunasan Konsumen

Form ini yang digunakan untuk melunasi piutang konsumen, dimana saat

konsumen melakukan pelunasan dapat langsung diinputkan nama konsumen

kemudian tekan tombol tampilkan makan akan muncul semua piutang konsumen

tersebut. Yang akan dilunasi di klik kemudian klik simpan.

Form Laporan

Didalam form laporan terdapat beberapa menu laporan yaitu: laporan

pemberian, lapoiran penjualan, laporan persediaan baranfg laporan aset tetap,

beberapa laporan akuntansi yaitu laporan arus kas, laporan neraca, laporan laba

rugi dan laporan perubahan modal.

a. Laporan penjualan dan pembelian

Laporan penjualan ini berfungi untuk mengetahui total

penjualan suatu perusahaan dan satu periode tertentu. Jika kita ingin

mengetahui laporan penjualan dari tanggal sekian sampai tanggal

sekian, kita buka di menu Laporan >> Penjualan

Gambar 4.13

Laporan Penjualan

Akan muncul tampilan laporan penjualan. Jika ingin mencetak klik tombol

cetak (f2)

Laporan pembelian sendiri digunakan untuk mengetahui total pembelian

perusahaan selama suatu periode tertentu. Jika kita ingin melihat laporan

a. Laporan Jurnal Umum

Di dalam jurnal umum ini kita dapat melihat seluruh transaksi yang telah

kita lakukan selama periode berjalan. Laporan >> Jurnal Umum.

Gambar 4.14

b. Laporan Aset Tetap

Laporan ini digunakan perusahaan untuk melihat aset tetap yang dimiliki

dan juga nilainya.

Gambar 4.15

Laporan Aset Tetap

c. Laporan Buku Pembantu

Di dalam laporan buku pembantu terdapat bebrapa hasil laporan piutang,

hutang, persediaan barang.

Gambar 4.16

Di dalam laporan buku pembantu piutang ini, perusahaan terbantu karena

perusahaan dapat melihat total piutang dan rincian piutang dalam satu

periode tertentu.

Sama halnya dengan laporan piutang perusahaan, di laporan hutang

perusahaan, pihak perusahaan dapat melihat rekap hutang kepada supplier

dalam suatu periode tertentu. Sehingga untuk menghidari teerlambat

pembayaran ke supplier atauapun untuk menkroscek total hutang pada

Gambar 4.18

Laporan Persediaan Barang

Form ini adalah laporan persediaan bahan baku . Disini kita dapat melihat

nama bahan baku, stok awal, stok masuk, stok keluar dan stok akhir serta

nilai dari stok tersebut.

Form laporan persediaan barang digunakan oleh perusahaan untuk

mengecek ketersediaan barang yang dimiliki di gudang sebelum

disitribusikan ke customer. Dalam form ini terdapat informasi nama

barang jadi, harga jual, stok awal, stok keluar, stok akhir serta nilai dari

d. Laporan Keuangan

Ini merupakan laporan yang sangat vital untuk perusahaan.Dikarenakan

laporan ini dapat membantu pemegang kekuasaan dapat membuat suatu

keputusan.Di dalam laporan ini terdapat Laporan Arus Kas, Laporan

Laba/Rugi, Laporan Neraca, Laporan Perubahan Modal.

Gambar 4.19

Laporan neraca digunakan perusahaan untuk melihat pergerakan

keuangan perusahaan di bulan berjalan. Laporan neraca ini akan bisa kita

akses jika sudah tutup periode.

Gambar 4.20 Laporan Laba/Rugi

Ini merupakan form laporan laba rugi diguanakan perusahaan untuk melihat

apakah perusahaan untung atau rugi pada periode tertentu. Laporan ini akan

periode berikutnya. Di laporan laba / rugi disajikan pendapatan penjualan,

HPP penjualan dan beban – beban yang ditanggung perusahaan.

Gambar 4.21

Laporan Arus Kas

Form Laporan Arus Kas digunakan perusahaan untuk melihat aktivitas

Gambar 4.22

Laporan Perubahan Modal

Form Perubahan Modal menampilkan modal awal perusahaan dan laba di

bulan berjalan sehingga menghasilkan modal akhir perusahaan di periode

Gambar 4.23

Laporan Buku Besar

Form laporan buku besar dapat digunakan uintuk membantu kita

melihat aktivitas transaksi perusahaan secara terperinci. Mulai dari

4.6 PERHITUNGAN HARGA POKOK PRODUKSI STARINDO

Penjualan barang dilakukan per kelipatan 500 kg, jadi satuan terkecil adalah 500

kg dan masuk ke dalam hitungan Harga Pokok Produksi.

4.7 JURNAL YANG TERBENTUK SAAT PRODUKSI

Jurnal yang terbentuk saat dilakukannya produksi produk adalah sebagai berikut,

contoh saat produksi pertama tanggal 01 Agustus 2017 (Produksi Donald B 1500

kg) :

a. Jurnal mencatat biaya bahan baku :

b. Jurnal mencatat biaya bahan penolong :

c. Jurnal mencatat biaya tenaga kerja :

d. Jurnal mencatat biaya overhead pabrik :