6 BAB II

TINJAUAN PUSTAKA

2.1 Teori

2.1.1 Current Ratio (CR)

Kasmir (2016:134) menerangkan bahwa: “Rasio lancar atau (current ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan”.

Mamduh (2016:75) menerangkan bahwa: “Rasio lancar mengukur kemampuan perusahaan memenuhi utang jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis)”.

S. Munawir (2007:72) menerangkan bahwa: “Rasio lancar (Current ratio) yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar, rasio ini menunjukan bahwa nilai kekayaan lancar (yang segera dapat dijadikan uang) ada sekian kali hutang jangka pendek”.

Agnes Sawir (2003:8) menerangkan bahwa:

“Current ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek, karena rasio ini menunjukan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang”.

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin (Kasmir,2016).

Rasio yang rendah menunjukkan risiko likuiditas yang tinggi, sedangkan rasio lancar yang tinggi menunjukkan adanya kelebihan aktiva lancar, yang akan mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan. Aktiva lancar secara umum menghasilkan return yang lebih rendah dibandingkan dengan aktiva tetap (Mamduh,2016:75).

kemampuan untuk melunasi kewajiban-kewajiban jangka pendeknya. Tetapi rasio lancar yang terlalu tinggi juga menunjukkan manajemen yang buruk atas sumber likuiditas. Kelebihan dalam aktiva lancar seharusnya digunakan untuk membayar dividen, membayar hutang jangka panjang atau untuk investasi yang bisa menghasilkan tingkat kembalian lebih (Darsono dan Ashari, 2005:52).

Current Ratio mempunyai standar 2:1 atau 200% yang berarti current ratio perusahaan lebih dari 200% dinilai likuid, jika kurang dari 200% dinilai ilikuid (Danang, 2016:127).

Rasio ini dapat dirumuskan sebagai berikut (Mamduh, 2016:75):

2.1.2 Net Profit Margin (NPM)

Kasmir (2016:200) mengatakan “Margin Laba Bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan.”

Darsono dan Ashari (2005:56) mengatakan “Net Profit Margin (NPM) adalah menggambarkan besarnya laba bersih yang diperoleh perusahaan setiap penjualan yang dilakukan.”

Lukman Syamsuddin (2007:62) mendefinisikan NPM sebagai berikut, “Net profit margin adalah merupakan rasio antara laba bersih (Net Profit) yaitu penjualan sesudah dikurangi dengan seluruh expense termasuk pajak dibandingkan dengan penjualan. Semakin tinggi NPM, semakin baik operasi suatu perusahaan”.

Harahap (2007:304) mendefinisikan NPM sebagai berikut, “Net Profit Margin merupakan bagian dari rasio profitabilitas dan menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan.”

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Menurut Harahap (2007:304), semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba semakin baik.

yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya yang tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan yang tertentu, atau kombinasi dari kedua hal tersebut (Mamduh,2016).

Net Profit Margin dapat dirumuskan sebagai berikut (Kasmir, 2016:200):

2.1.3 Return On Asset (ROA)

Mamduh (2016:81) mendefinisikan Return On Asset adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu.

Kasmir (2016:202) mendefinisikan Return On Asset merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Mamduh (2016:81) mengatakan bahwa, Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

Mardiyanto (2009:196) mengatakan bahwa, “ROA adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi”.

Dendawijaya (2003:120) mengatakan bahwa rasio ini digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan aset.

Rasio ini bisa dihitung sebagai berikut (Mamduh, 2016:81):

Return On Asset (ROA) memiliki tujuan dan manfaat yang tidak hanya

perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

Munawir (2007:91) mengemukakan kegunaan dari analisa Return On Asset (ROA) yaitu sebagai berikut:

1. Sebagai salah satu kegunaannya yang prinsipil ialah sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntansi yang baik maka manajemen dengan menggunakan teknik analisa Return On Asset (ROA) dapat mengukur efisiensi penggunaan modal yang bekerja, efisiensi produksi dan efisiensi bagian penjualan.

2. Apabila perusahaan dapat mempunyai data industri sehingga dapat diperoleh rasio industri, maka dengan analisa Return On Asset (ROA) ini dapat dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaannya berada di bawah, sama, atau di atas rata-ratanya. Dengan demikian akan dapat diketahui dimana kelemahannya dan apa yang sudah kuat pada perusahaan tersebut dibandingkan dengan perusahaan lain yang sejenis.

3. Analisa Return On Asset (ROA) pun dapat digunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh divisi/bagian, yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan. Arti pentingnya mengukur rate of return pada tingkat bagian adalah untuk dapat membandingkan efisiensi suatu bagian dengan bagian yang lain di dalam perusahaan yang bersangkutan.

4. Analisa Return On Asset (ROA) juga dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan perusahaan dengan menggunakan product cost system yang baik, modal dan biaya dapat dialokasikan kepada berbagai produk yang dihasilkan oleh perusahaan yang bersangkutan, sehingga dengan demikian akan dapat dihitung profitabilitas dari masing-masing produk. Dengan demikian manajemen akan dapat mengetahui produk mana yang mempunyai profit potential di dalam long run. 5. Return On Asset (ROA) selain berguna untuk keperluan kontrol, juga berguna

digunakan sebagian dasar untuk pengembalian keputusan kalau perusahaan akan mengadakan ekspansi.

Besarnya Return On Asset (ROA) akan berubah kalau ada perubahan pada profit margin atau assets turnover, baik masing-masing atau keduanya. Dengan

demikian maka pemimpin perusahaan dapat mengggunakan salah satu atau keduanya dalam rangka usaha untuk memperbesar Return On Asset (ROA).

Munawir (2007:89) mengatakan bahwa besarnya Return On Asset (ROA) dipengaruhi oleh dua faktor, yaitu:

1. Turnover dari operating assets (tingkat perputaran aktiva yang digunakan untuk operasi).

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

2.1.4 Harga Saham

Darmadji dan Fakhruddin (2006:5) mengungkapkan yang dimaksud dengan saham adalah:

“Sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseorangan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.”

Sartono (2001:141) mendefinisikan “Harga saham adalah sebesar nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima.”

Menurut Sunariyah (2006:126-127) yang dimaksud dengan saham adalah: “Surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang biasa disebut emitmen.Saham menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut.”

Sedangkan Bambang Riyanto (2001:240) mengemukakan bahwa:

merupakan peranan permanen, karena setiap waktu pemegang saham dapat menjual sahamnya.”

Darmadji dan Fakhruddin (2006:6-7) mengklasifikasikan jenis-jenis saham sebagai berikut:

1. Jenis saham dilihat dari segi kemampuan dalam hak tagih atau klaim dibedakan menjadi:

a. Saham biasa: saham yang menampatkan pemiliknya paling yunior terhadap pembagian dividen, hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

b. Saham preferen: saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor. Saham preferen dipandang sebagai surat berharga dengan pendapatan tetap.

2. Jenis saham dilihat dari segi cara peralihannya dibedakan menjadi:

a. Saham atas unjuk: pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum siapa yang memegang saham tersebut, maka dialah diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam rapat umum pemegang saham.

b. Saham atas nama: merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

3. Jenis saham dilihat dari segi kinerja perdagangan dibedakan menjadi:

a. Blue-Chip Stock: saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam mebayar dividen.

membagikan dividen tunai. Emiten ini tidak suka menelan laba dan tidak mementingkan potensi pertumbuhan harga saham.

c. Growth Stock: saham-saham dari emiten yang memilki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stocks yaitu saham dari emiten yang tidak sebagai leader dalam industri namun memiliki ciri growth stock. Umumnya saham ini berasal dari daerah dan kurang populer di kalangan emiten.

d. Speculative Stock: saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Counter Cyclical Stock: saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, di mana emitennya mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten ini biasanya bergerak dalam produk yang sangat dan selalu dibutuhkan masyarakat seperti rokok dan consumer goods.

Sunariyah (2006:168-179) mengatakan bahwa ada beberapa pendekatan yang dapat digunakan untuk menilai harga suatu saham tetapi dua pendekatan berikut yang paling banyak digunakan, yaitu pendekatan tradisional dan pendekatan portofolio modern.

1. Pendekatan tradisional, untuk menganalisis surat berharga saham dengan pendekatan tradisional digunakan dua analisis yaitu:

pendekatan ini juga disebut pendekatan analisis pasar (market analisys) atau analisis internal (internal analisys). Asumsi yang

mendasari analisis teknikal adalah:

Terdapat ketergantungan sistematik di dalam keuntungan yang

dapat dieksploitasi ke return ubnormal.

Pada pasar tidak efisien, tidak semua informasi harga masa lalu diamati ketika memprediksi distribusi keuntungan sekuritas. Nilai suatu saham merupakan fungsi permintaan dan penawaran.

Beberapa kesimpulan menyangkut pendekatan analisis teknikal adalah sebagai berikut:

Analisis teknikal didasarkan pada data pasar yang dipublikasikan. Fokus analisis teknikal adalah ketepatan waktu, penekanannya

hanya pada perubahan harga.

Teknik analisis berfokus pada faktor-faktor internal melalui

analisis pergerakan di dalam pasar atau suatu saham.

Para analisis teknikal cenderung lebih berkonsentrasi pada pasar

jangka pendek, karena teknik-teknik analisis teknikal dirancang untuk mendeteksi pergerakan harga dalam jangka waktu yang relatif lebih pendek.

b. Analisis fundamental, pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsik. Nilai intrinsik inilah yang diestimasi oleh para investor atau analisis. Nilai intrinsik merupakan suatu fungsi dari variabel-variabel perusahaan yang dikombinasikan untuk menghasilkan suatu return (keuntungan) yang diharapkan dan suatu resiko yang melekat pada saham tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar yang sekarang (current market price). Harga pasar saham merupakan refleksi dari rata-rata nilai intrinsiknya.

2.2 Tinjauan Penelitian Terdahulu

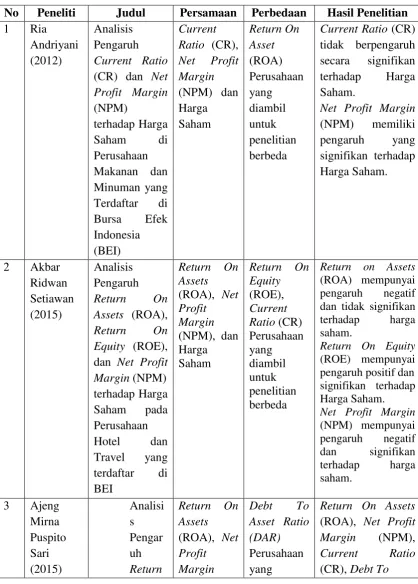

Berikut adalah penelitian terdahulu sebagai pedoman penelitian ini: Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Persamaan Perbedaan Hasil Penelitian 1 Ria

Andriyani (2012)

Analisis Pengaruh Current Ratio (CR) dan Net Profit Margin (NPM)

terhadap Harga Saham di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI)

Current Ratio (CR), Net Profit Margin (NPM) dan Harga Saham Return On Asset (ROA) Perusahaan yang diambil untuk penelitian berbeda

Current Ratio (CR) tidak berpengaruh secara signifikan terhadap Harga Saham.

Net Profit Margin (NPM) memiliki pengaruh yang signifikan terhadap Harga Saham.

2 Akbar Ridwan Setiawan (2015)

Analisis Pengaruh Return On Assets (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM) terhadap Harga Saham pada Perusahaan Hotel dan Travel yang terdaftar di BEI

Return On Assets (ROA), Net Profit Margin (NPM), dan Harga Saham

Return On Equity (ROE), Current Ratio (CR) Perusahaan yang diambil untuk penelitian berbeda

Return on Assets (ROA) mempunyai

pengaruh negatif

dan tidak signifikan

terhadap harga

saham.

Return On Equity (ROE) mempunyai pengaruh positif dan signifikan terhadap Harga Saham. Net Profit Margin (NPM) mempunyai

pengaruh negatif

dan signifikan

terhadap harga

saham.

3 Ajeng Mirna Puspito Sari (2015) Analisi s Pengar uh Return

Return On Assets (ROA), Net Profit Margin

Debt To Asset Ratio (DAR) Perusahaan yang

No Peneliti Judul Persamaan Perbedaan Hasil Penelitian On Assets (ROA), Net Profit Margin (NPM), Current Ratio (CR), dan Debt To Asset Ratio terhadap Harga Saham pada Perusahaan Manufaktur Sub sektor Foods and Beverages dan Farmasi di Busa Efek Indonesia Tahun 2011-2013 (NPM), Current Ratio (CR)dan Harga Saham diambil untuk penelitian berbeda

Asset Ratio secara simultan

berpengaruh signifikan terhadap harga saham pada perusahaan food beverages dan farmasi yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

4 Rizki Putri Adlina (2014)

Pengaruh Cash Ratio, Debt To Equity Ratio dan Net Profit Margin

terhadap Kebijakan Dividen pada Perusahaan Wholesale (Perdagangan Besar) yang Terdaftar di Bursa Efek Indonesia (BEI)

Net Profit Margin (NPM) Harga Saham

Current Ratio (CR), Return On Asset

(ROA), Cash Ratio, Debt To Equity Ratio, dan Kebijakan Dividen sebagai variabel Dependen

Cash Ratio, Debt To Equity Ratio, Net Profit Margin berpengaruh secara signifikan terhadap Kebijakan Dividen.

5 Muhamma d Alfian (2013)

Pengaruh Rasio

Profitabilitas terhadap Harga Saham pada Perusahaan

Return On Assets (ROA), Net Profit Margin (NPM) dan

Current Ratio (CR), Return On Equity (ROE), Earnings

No Peneliti Judul Persamaan Perbedaan Hasil Penelitian Industri

Logam dan Sejenisnya yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011

Harga Saham

Per Share (EPS) Perusahaan yang diambil untuk penelitian berbeda

secara simultan berpengaruh dan signifikan terhadap Harga Saham.

6 Nardi Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Net Profit Margin (NPM), dan Return On Investement (ROI) terhadap Harga Saham pada

Perusahaan Food and Beverages yang Terdaftar di BEI

Current Ratio (CR), Net Profit Margin (NPM), dan Harga Saham

Debt to Equity Ratio (DER), Return On Investment (ROI) Perusahaan yang diambil untuk penelitian berbeda

Net Profit Margin (NPM) dan Return On Investment (ROI) secara parsial berpengaruh signifikan terhadap harga saham. Sedangkan,

Current Ratio (CR) dan Debt to Equity Ratio (DER) secara parsial tidak berpengaruh

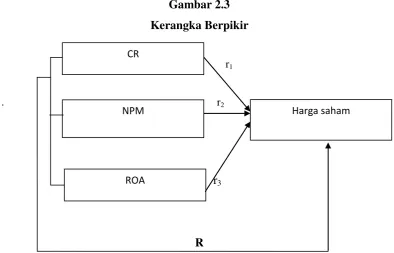

2.3 Kerangka Berpikir

Berikut merupakan kerangka pemikiran yang dikembangkan dalam penelitian ini:

Gambar 2.3 Kerangka Berpikir

r1

. r2

r3

R

Berdasarkan gambar Paradigma penelitian di atas, dapat dijelaskan bahwa variabel bebas (independen) dalam penelitian ini adalah Current Ratio (CR) sebagai X1, Net Profit Margin (NPM) sebagai X2 , dan Return On Asset (ROA)

sebagai X3 yang akan mempengaruhi variabel terikat (dependen) yaitu Harga Saham sebagai Y baik secara parsial maupun simultan.

Penelitian terdahulu yang dilakukan oleh Ria Andriyani (2012), hasil penelitiannya menyimpulkan Current Ratio tidak memiliki pengaruh yang signifikan terhadap harga saham. Net Profit Margin memiliki pengaruh yang signifikan terhadap harga saham. Current Ratio dan Net Profit Margin secara besama-sama atau secara simultan memiliki pengaruh yang signifikan terhadap harga saham.

Penelitian terdahulu yang dilakukan oleh Ajeng Mirna Puspito Sari (2015), hasil penelitiannya menyimpulkan Return On Asset (ROA) secara parsial berpengaruh signifikan terhadap harga saham. Net Profit Margin (NPM) secara parsial tidak berpengaruh terhadap harga saham. Current Ratio (CR) secara parsial berpengaruh signifikan terhadap harga saham. Return On Assets (ROA),

Harga saham CR

NPM

Net Profit Margin (NPM) dan Current Ratio (CR) secara simultan berpengaruh signifikan terhadap harga saham.

Penelitian terdahulu yang dilakukan oleh Akbar Ridwan Setiawan (2015), hasil penelitiannya menyimpulkan Return on Assets (ROA) mempunyai pengaruh negatif dan tidak signifikan terhadap harga saham. Net Profit Margin (NPM) mempunyai pengaruh negatif dan signifikan terhadap harga saham.

2.4 Hipotesa Penelitian

Berdasarkan perumusan masalah, tujuan penelitian, dan kerangka pemikiran yang telah diuraikan pada bagian sebelumnya maka penulis mengajukan hipotesis sebagai berikut:

H1 = Current Ratio (CR), Net Profit Margin (NPM) dan Return On Asset

(ROA) secara parsial berpengaruh positif dan signifikan terhadap Harga Saham.

H2 = Current Ratio (CR), Net Profit Margin (NPM) dan Return On Asset