18

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Teori mengenai kebijakan hutang dan pendanaan perusahaan

Kebijakan utang merupakan kebijakan perusahaan tentang seberapa jauh sebuah perusahaan menggunakan pendanaan hutang. Teori struktur modal dari Miller dan Modligiani (Capital structure theory) Pada teori ini mereka berpendapat bahwa dengan asumsi tidak ada pajak, bancruptcy cost, tidak adanya informasi asimetris antara pihak manajemen dengan para pemegang saham, dan pasar terlibat dalam kondisi yang efisien, maka value yang bisa diraih oleh perusahaan tidak terkait dengan bagaimana perusahaan melakukan strategi pendanaan. Setelah menghilangkan asumsi tentang ketiadaan pajak, hutang dapat menghemat pajak yang dibayar.

19

kesulitan keuangan dan atau risiko kebangkrutan. Hutang yang terlalu besar juga akan menimbulkan konflik keagenan antara shareholders dan debtholders sehingga memunculkan biaya keagenan hutang atau yang disebut sebagai agency cost. Menurut bringham et al (1990) dalam Rita putri indahningrum dan Ratih handayani (2009) agency cost adalaah biaya yang meliputi semua biaya untuk monitoring tindakan manajer,mencegah tindakan manajer yang tidak di kehendaki,dan opportunity cost akibat pembatasan yang dilakukan pemegang saham terhadap tindakan manajer.

Ada beberapa alternatif untuk mengurangi agency cost, yaitu: pertama, dengan cara meningkatkan kepemilikan saham perusahaan oleh manajemen. Kedua, mekanisme pengawasan dalam perusahaan. Ketiga, dengan meningkatkan deviden payout ratio dan keempat, dengan meningkatkan pendanaan dengan hutang (mayangsari 2000). Peningkatan hutang akan menurunkan konflik keagenan dan menurunkan excess cash flow yang ada dalam perusahaaan sehingga menurunkan kemungkinan pemborosan oleh manajemen (Wahidahwati 2000) dalam Riska putri indahningrum dan Ratih handayani 2009.

Untuk mendanai operasional perusahaan yang terus meningkat,kerapkali perusahaan memakai dana pinjaman yang dikenal dengan leverage keuangan. Jadi leverage keuangan adalah penggunaan pembiayaan dengan hutangn. Pembiayaan dengan hutang ini memiliki beberapa kelebihan antara lain :

20

2. Kreditur melihat ekuitas,atau dana yang disetor pemilik untuk memberikan marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dananya sebagai modal, maka kreditur dapat melihat bahwa sebagian besarrisiko perusahaan ditanggungnya.

3. Jika perusahaan memperoleh pengembalian yang lebih besar dibanding pembayaran bunga, maka tingkat pengembalian modal pemilik akan lebih besar atau leverage.

2.1.1.1 Rasio total hutang

Rasio total hutang adalah rasio yang mengukur persentase dana yang disediakan oleh kreditur. Rumus perhitungannya adalah total hutang dibagi dengan total aktiva. Total hutang mencakup hutang lancar dan hutang jangka panjang. Kreditur lebih menyukai rasio total hutang yang rendah karena semakin rendah rasio ini semakin besar perlindungan terhadap kerugian kreditur dalam perirtiwa likuidasi.

2.1.1.2 Rasio kelipatan pembayaran bunga

Rasio kelipatan pembayaran bunga atau disebut times interest (TIE) ratio. TIE adalah rasio laba sebelum bunga dan pajak (EBIT) terhadap beban bunga,rasio ini mengukur kemampuan perusahaan untuk memenuhi pembayaran bunga tahunan. Rumus rasio TIE, ini yaitu laba sebelum bunga dan pajak dibagi dengan beban bunga.

2.1.2 Free Cash Flow

21

pemegang saham yang tidak diperlukan untuk modal kerja atau investasi pada aset. Kas tersebut biasanya menimbulkan konflik kepentingan antara manajer dan pemegang saham. Manajer lebih menginginkan dana tersebut diinvestasikan lagi pada proyek-proyek yang dapat menghasilkan keuntungan, karena hal ini dapat meningkatkan insentif yang diterimanya. Sedangkan disisi lain, pemegang saham mengharapkan sisa dana tersebut dibagikan dalam bentuk dividen sehingga akan menambah kesejahteraan mereka (Hutomo & Perdana, 2006).

Dalam Hipotesis Jensen (1986) dalam Faisal (2004) mengenai free cash flow menyatakan bahwa tekanan pasar akan mendorong manajer untuk mendistribusikan free cash flow kepada pemegang saham atau risiko akan kehilangan kendali terhadap perusahaan. Free Cash Flow biasanya menimbulkan konflik kepentingan antara pemegang saham dan manajer. Konflik kepentingan ini dapat diminimalisasi dengan adanya hutang. Penambahan hutang dapat mengurangi free cash flow karena adanya pembayaran kembali bunga dan pokok pinjaman, serta dapat mengurangi kemampuan manajer dalam melakukan tindakan pemborosan. Hal ini membuat manajemen lebih disiplin sehingga penggunaan sumber daya perusahaan menjadi lebih produktif. Penelitian yang dilakukan oleh Faisal (2004) dan Indahningrum & Handayani (2009) dalam jidya agustina mengatakan bahwa terdapat pengaruh positif yang signifikan antara free cash flow perusahaan terhadap kebijakan hutang perusahaan.

2.1.3. Deviden

22

terhadap pihak manajemen sebagai agent. Perusahaan akan cenderung untuk membayar dividen yang lebih besar jika manajemen memiliki proporsi saham yang lebih rendah. Brigham et.al (1999) dalam Larasati (2011) menyatakan bahwa untuk mengurangi biaya keagenan diperlukan pembayaran dividen. Dalam konteks ini perusahaan yang memiliki dividen payout ratio yang tinggi menyukai pendanaan dengan modal sendiri sehingga mengurangi agency cost. Disamping itu pembayaran dividen dapat dilakukan setelah kewajiban terhadap pembayaran bunga dan cicilan hutang dipenuhi. Adanya kewajiban tersebut akan membuat manajer semakin berhati-hati dan efisien menggunakan hutang.

Setelah memunculkan teori struktur modal,modigliani dan milner (1961) mengemukakan teori tentang kebijakn deviden yang juga berkesimpulan bahwaa kebijakan deviden tidak relevan. Pada pasar modal yang sempurna,perusahaan akan dapat dengan cepat dan murah untuk menerbitkan saham baru kapanpun diperlukan. Sehingga ketika perusahaan kekurangan dana untuk investasi karena perusahaan tersebut telah menggunakan sebagian labanya untuk membayar deviden maka perusahaan tersebut dapat mencari pengganti dana tersebut di pasar modal.

23

pertimbangkan,seharusnya pembayaran deviden cenderung di hindari oleh perusahaan. Namun kenyataan di lapangan menunjukkan bahwaa di amerika serikat kira kira setengah dari laba bersih perusahaan di bagikan sebagai deviden.

2.1.3.1 Tipe-tipe kebijakan deviden

Secara umum ada tiga dasar dari kebujakn deviden,yaitu:

1. Kebijakan deviden dengan persentase tetap dengan pembayaran tunai Kebijakan ini dikenal dengan nama constant - payout – ratio payment policy.Dengan kebijakan ini perusahaan kurang dapat memperkirakan jumlah pembayaran deviden yang akan dilakukan setiap periode. Jumlah pembayaran deviden dengan persentase tetap dari EPS akan mempengaruhi posisi harga saham di pasar. Pada saat laba menurun maka pembayaran deviden juga menurun dan hal ini akan menyebabkan harga saham menurun juga.

2. Kebijakan deviden biasa

Pada kebijakan deviden biasa atau reguler deviden policy,perusahaan membayar deviden perlembar saham dalam jumlah rupiah yangn tetap setiap periode. Kebijakan ini meniadakan keragu-raguan investor atau pemegang saham sekaligus menginformasikan bahwa perusahaan dalam keadaan baik dan lancar. Dengan kebijakan ini pembayaran deviden perlembar saham hampir tidak pernah turun.

3. Kebijakan deviden rendah plus ekstra

24

Menurut kebijakan ini perusahaan membayar deviden tunai secara rutin setiap periode dalam jumlah yang tetap dan rendah,jika laba perusahaan periode yang bersangkutan sangat baik makan jumlah pembayaran tetap tersebut akan ditambah pembayaran deviden ekstra. Dengan jumlah pembayaran reguler/biasa yang tetap ini menjamin kepastian bagi pemilik saham dan karena jumlahnya rendah,hal ini juga akan menetralkan perusahaan. Bila ada laba yang sangat bagus perusahaan akan membayarkan ekstra deviden bagi pemegang saham. Pembayaran ekstra ini akan disambut baik oleh pasardan akan menaikkan harga saham.

Adapun bentuk lain dari deviden adalah sebagai berikut : 1. Stock devidend

Stock devidend yaitu pembayaran deviden kepada pemegang saham,dimana deviden yaang di bagikan dalam bentuk saham.

2. Stock split

Stock split umumnya digunakan untuk menurunkan harga pasar saham yang sudah mencapai tingkat yang cukup tinggi dengan cara menambah jumlah saham yang dimiliki setiap pemegang saham. Dengan harga pasarb yang lebih rendah di harapkan aktivitas perdagangan sahamnya dapat lebih tinggi.

3. Stock repurchasing

25

sukai. Laba perlembar saham akan meningkat karena dengan jumlah laba yang sama dibagi kepada jumlah lembar saham yang berkurang. Laba perlembar saham yang meningkat akan meningkatkan harga saham.

Achmad Fauz Rosidi (2007), Bram Hadianto dan Herlina (2010), Abdul Kadir (2010), dan Eva Rahmawati (2001) menemukan bahwa kebijakan deviden berpengaruh positif terhadap kebijakan hutang.

2.1.4. Profitabilitas

26

ratio. Satu-satunya ukuran profitabilitas yang paling penting adalah laba bersih. Para investor dan kreditur sangat berkepentingan dalam mengevaluasi kemampuan perusahaan menghasilkan laba saat ini maupun di masa mendatang. Rasio profitabilitas terdiri atas rasio marjin laba atas penjualan,rasio pengembalian atas total aktiva yang dikenal dengan return on asset ratio,rasio pengembalian atas ekuitas saham biasa atau dikenal dengan return on equity ratio.

1. Rasio marjin atas penjualan

Rasio ini mengukur laba per rupiah penjualan. Penghitungan rumus ini, yaitu laba bersih dibagi dengan penjualan. Rasio ini mencerminkan kemampuan perusahaan dalam mengendalikan biaya dan pengeluaran sehubungan dengan penjualan.

2. Rasio pengembalian atas aktiva

27

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan sehubungan dengan jumlah yang diinvestasikaan. Rasio ini terkenal pula dengan sebutan return on equity atau ROE. Rasio ini mengukur tingkat pengembalian atas investasi pemegang saham, rumusnya adalah laba bersih yang tersedia bagi pemegang saham biasa dibagi jumlah ekquitas saham biasa. Harjanti dan Tandelilin (2007) dalam lidya agustina menyatakan bahwa profitabilitas memiliki pengaruh negatif terhadap kebijakan hutang. Dan hasil penelitian tersebut juga konsisten dengan hasil penelitian Faisal (2000).

2.2 Penelitian Terdahulu

Penelitian terdahulu mengenai pengaruh variabel-variabel yang mempengaruhi kebijakan pembayan dividen dapat dilihat pada tabel berikut ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

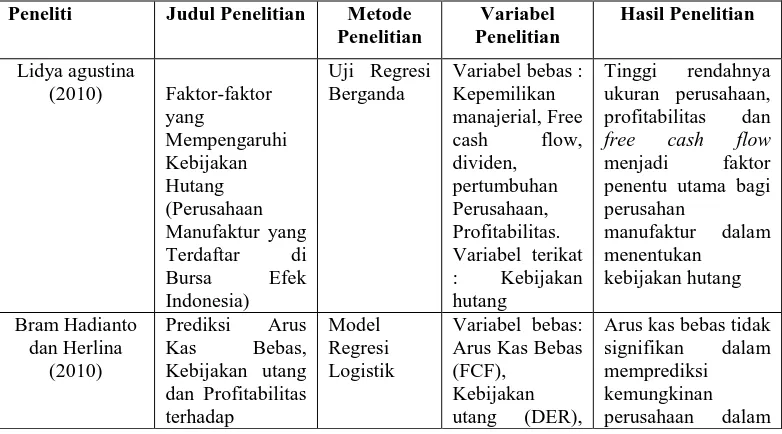

Peneliti Judul Penelitian Metode

Penelitian

Variabel Penelitian

Hasil Penelitian

Lidya agustina

(2010) Faktor-faktor

yang

Variabel bebas : Kepemilikan

free cash flow

menjadi faktor penentu utama bagi perusahan Arus Kas Bebas (FCF),

Kebijakan

utang (DER),

Arus kas bebas tidak signifikan dalam memprediksi

kemungkinan

28 dengan arah positif.

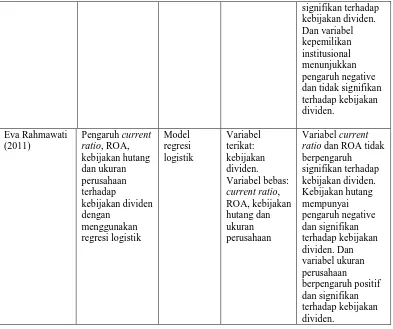

Rizka Putri

Variabel bebas : Kepemilikan yang signifikan dari variabel-variabel free cash flow, kepemilikan manajerial, kepemilikan institusional, kebijakan hutang dan collateral asset terhadap kebijakan dividen. Secara parsial, free cash

flow dan dividen, tetapi tidak signifikan.

29 dan tidak signifikan terhadap kebijakan

ratio dan ROA tidak

berpengaruh

2.3 Kerangka Konseptual

Kerangka konseptual yaitu menjelaskan hubungan antara free cash flow, profitabilitas dan kebijakan hutang terhadap kebijakan pembayaran dividen.

Kerangka konseptual dari penelitian ini dapat digambarkan sebagaiberikut: Free Cash Flow

Kebijakan hutang

30 Penjelasan :

2.3.1 Pengaruh Free cash flow dan Kebijakan Hutang

Free cash flow merupakan kas perusahaan yang dapat di distribusikan kepada kreditur atau pemegang saham yang tidak di perlukan untuk modal kerja atau investasi pada aset. Hipotesis Jensen (1986) dalam Faisal (2004) mengenai free cash flow menyatakan bahwa tekanan pasar akan mendorong manajer untuk mendistribusikan free cash flow kepada pemegang saham atau risiko akan kehilangan kendali terhadap perusahaan. Free Cash Flow biasanya menimbulkan konflik kepentingan antara pemegang saham dan manajer. Konflik kepentingan ini dapat diminimalisasi dengan adanya hutang.

Penambahan hutang dapat mengurangi free cash flow karena adanya pembayaran kembali bunga dan pokok pinjaman, serta dapat mengurangi kemampuan manajer dalam melakukan tindakan pemborosan. Hal ini membuat manajemen lebih disiplin sehingga penggunaan sumber daya perusahaan menjadi lebih produktif.

2.3.2 Pengaruh Dividen dan kebijakan Hutang

31

setelah kewajiban terhadap pembayaran bunga dan cicilan hutang dipenuhi. Adanya kewajiban tersebut akan membuat manajer semakin berhati-hati dan efisien menggunakan hutang.

2.3.3 Pengaruh Profitabilitas dan Kebijakn Hutang

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasionalnya. Profitabilitas menggambarkan pendapatan yang dimiliki perusahaan untuk membiayai investasi. Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil karena tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan internal. Dengan laba ditahan yang besar, perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan hutang. Hal ini sejalan dengan pendapat Myers (1984) dalam Indahningrum & Handayani (2009) yang menyarankan manajer untuk menggunakan pecking order theory untuk keputusan pendanaan. Pecking order merupakan urutan penggunaan dana untuk investasi yaitu laba ditahan sebagai pilihan pertama, kemudian selanjutnya oleh hutang dan ekuitas. Implikasinya adalah adanya hubungan negatif antara profitabilitas perusahaan dengan debt ratio

2.4 Hipotesis Penelitian

Berdasarkan tinjauan dari latar belakang dan rumusan masalah yang telah diuraikan sebelumnya maka dapat diambil hipotesis sebagai berikut:

1. H

32 2. H

2 : Terdapat pengaruh Free Cash Flow terhadap Kebijakan Hutang. 3. H