BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

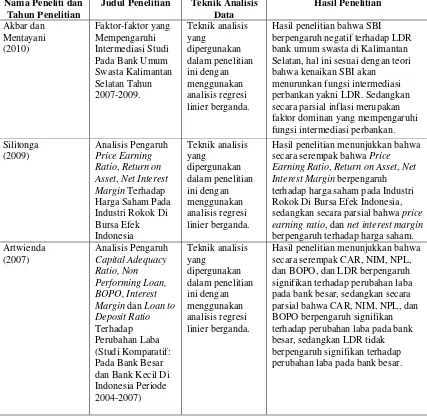

Akbar dan Mentayani (2010) melakukan penelitian dengan judul “Faktor -faktor yang Mempengaruhi Intermediasi Studi Pada Bank Umum Swasta Kalimantan Selatan Tahun 2007-2009”. Teknik analisis data penelitian ini dengan menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa SBI berpengaruh negatif terhadap LDR bank umum swasta di Kalimantan Selatan, hal ini sesuai dengan teori bahwa kenaikan SBI akan menurunkan fungsi intermediasi perbankan yakni LDR. Sedangkan secara parsial inflasi merupakan faktor dominan yang mempengaruhi fungsi intermediasi perbankan.

Artwienda (2007) melakukan penelitian dengan judul “Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, BOPO, Interest Margin dan Loan to Deposit Ratio Terhadap Perubahan Laba (Studi Komparatif: Pada Bank Besar dan Bank Kecil Di Indonesia Periode 2004-2007)”. Teknik analisis data penelitian ini dengan menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa secara serempak CAR, NIM, NPL, dan BOPO, dan LDR berpengaruh signifikan terhadap perubahan laba pada bank besar, sedangkan secara parsial bahwa CAR, NIM, NPL, dan BOPO berpengaruh signifikan terhadap perubahan laba pada bank besar, sedangkan LDR tidak berpengaruh signifikan terhadap perubahan laba pada bank besar.

(Studi Empiris: Pada Industri Perbankan yang listed Di BEJ Periode Tahun 2001-2004). Teknik analisis data penelitian ini dengan menggunakan analisis regresi linier berganda. Hasil menunjukkan bahwa CAR, BOPO, LDR, NPL, dan PPAP terbukti berpengaruh signifikan terhadap ROA, sedangkan secara parsial bahwa CAR, BOPO, dan LDR berpengaruh siginifikan terhadap ROA bank yang listed di BEJ untuk periode 2001-2004, sedangkan NPL dan PPAP tidak berpengaruh signifikan terhadap ROA.

Prasanaugraha (2007) melakukan penelitian dengan judul “Analisis Pengaruh Rasio-rasio Keuangan Terhadap Kinerja Bank Umum Di Indonesia (Studi Empiris: Bank-Bank Umum yang Beroperasi Di Indonesia)”. Teknik analisis data yang dipergunakan penelitian ini adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa secara serempak Capital Adequacy Ratio (CAR), Biaya Operasi dibanding Pendapatan Operasi (BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL) dan Loan to Deposit Ratio (LDR) secara bersama-sama berpengaruh terhadap Return on Asset (ROA), sedangkan secara parsial bahwa Non Performing Loan (NPL), Net Interest Margin (NIM) dan Biaya Operasi dibanding Pendapatan Operasi (BOPO) berpengaruh secara parsial terhadap Return on Asset (ROA), Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) tidak berpengaruh secara parsial.

Silitonga (2009) melakukan penelitian dengan judul “Analisis Pengaruh Price Earning Ratio, Return on Asset, Net Interest Margin Terhadap Harga Saham Pada

Industri Rokok Di Bursa Efek Indonesia”. Teknik analisis data penelitian ini

berpengaruh terhadap harga saham pada Industri Rokok Di Bursa Efek Indonesia, sedangkan secara parsial bahwa price earning ratio, dan net interest margin berpengaruh terhadap harga saham.

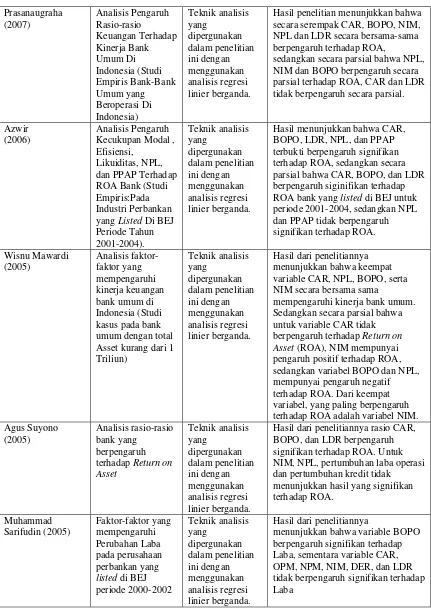

Mawardi (2005) melakukan penelitian dengan judul “Analisis faktor-faktor yang mempengaruhi kinerja keuangan bank umum di Indonesia (Studi kasus pada

bank umum dengan total Asset kurang dari 1 Triliun)”. Teknik analisis data

penelitian ini dengan menggunakan analisis regresi linier berganda. Hasil dari penelitiannya menunjukkan bahwa keempat variable CAR, NPL, BOPO, serta NIM secara bersama sama mempengaruhi kinerja bank umum. Sedangkan secara parsial bahwa untuk variable CAR tidak berpengaruh terhadap Return on Asset (ROA), NIM mempunyai pengaruh positif terhadap ROA, sedangkan variabel BOPO dan NPL, mempunyai pengaruh negatif terhadap ROA. Dari keempat variabel, yang paling berpengaruh terhadap ROA adalah variabel NIM.

Suyono (2005), dalam penelitiannya berjudul “Analisis rasio-rasio bank yang berpengaruh terhadap Return on Asset”. Teknik analisis data penelitian ini dengan menggunakan analisis regresi linier berganda. Dalam penelitiannya rasio CAR, BOPO, dan LDR berpengaruh signifikan terhadap ROA. Untuk NIM, NPL, pertumbuhan laba operasi dan pertumbuhan kredit tidak menunjukkan hasil yang signifikan terhadap ROA.

variable BOPO berpengaruh signifikan terhadap Laba, sementara variabel CAR, OPM, NPM, NIM, DER, dan LDR tidak berpengaruh signifikan terhadap Laba. Usman (2003), meneliti tentang “Analisis rasio keuangan dalam memprediksi perubahan laba pada bank-bank di Indonesia”. Teknik analisis data penelitian ini dengan menggunakan analisis regresi linier berganda. Penelitian ini menunjukkan bahwa, NIM dan LDR berpengaruh positif terhadap laba bank, kecukupan permodalan dan NPM berpengaruh negatif terhadap laba bank dimasa datang, sementara NPL tidak berpengaruh terhadap laba bank.

Tabel 2.1 Review Penelitian Terdahulu

Nama Peneliti dan Tahun Penelitian

Judul Penelitian Teknik Analisis Data bank umum swasta di Kalimantan Selatan, hal ini sesuai dengan teori bahwa kenaikan SBI akan secara serempak bahwa Price Earning Ratio, Return on Asset, Net Interest Margin berpengaruh terhadap harga saham pada Industri Rokok Di Bursa Efek Indonesia, sedangkan secara parsial bahwa price earning ratio, dan net interest margin

Tabel 2.1 Lanjutan secara serempak CAR, BOPO, NIM, NPL dan LDR secara bersama-sama berpengaruh terhadap ROA,

sedangkan secara parsial bahwa NPL, NIM dan BOPO berpengaruh secara parsial terhadap ROA, CAR dan LDR tidak berpengaruh secara parsial.

Azwir parsial bahwa CAR, BOPO, dan LDR berpengaruh siginifikan terhadap variable CAR, NPL, BOPO, serta NIM secara bersama sama

mempengaruhi kinerja bank umum. Sedangkan secara parsial bahwa untuk variable CAR tidak berpengaruh terhadap Return on Asset (ROA), NIM mempunyai pengaruh positif terhadap ROA, sedangkan variabel BOPO dan NPL, mempunyai pengaruh negatif terhadap ROA. Dari keempat variabel, yang paling berpengaruh terhadap ROA adalah variabel NIM. Agus Suyono

Tabel 2.1 Lanjutan

Penelitian ini menunjukkan bahwa, NIM dan LDR berpengaruh positif terhadap laba bank, kecukupan permodalan dan NPM berpengaruh negatif terhadap laba bank dimasa datang, sementara NPL tidak berpengaruh terhadap laba bank.

Penelitian yang akan dilakukan ini memiliki beberapa kesamaan variabel yang diteliti dengan penelitian yang dilakukan oleh Prasanaugraha. Sedangkan perbedaannya yaitu, penelitian ini menggunakan variabel lainnya yaitu total kredit yang diberikan dan harga saham serta sampelnya adalah bank swasta nasional devisa go public di Indonesia dengan tahun penelitian yang akan dilakukan yaitu mulai tahun 2006 sampai dengan tahun 2010.

2.2 Bank

2.2.1 Pengertian Perbankan

penyalur kredit, pelaksana lalulintas pembayaran, stabilisator moneter, serta dinamisator pertumbuhan ekonomi.

2.2.2 Fungsi Bank

Rose (2002) menyatakan bahwa: Bank is a financial intermediary accepting deposits and granting loans; offers the widest menu of services of any financial institution. Sedangkan Mishkin (2003) menyatakan bahwa: Banks are financial institutions that accept deposits and make loans.

Dari pengertian tersebut dapat dijelaskan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu:

1. Menghimpun dana 2. Menyalurkan dana

3. Memberikan jasa Bank lainnya.

Pada umumnya ada beberapa pilihan utama bank dalam menempatkan dananya untuk memperoleh pendapatan, yaitu sebagai berikut:

a. Kredit yang dipilih karena return yang lebih baik, meningkatkan profitabilitas, dan meningkatkan prospek usaha nasabah.

b. Pembelian Sertifikat Bank Indonesia (SBI) yang merupakan alternative penempatan dana yang aman, berisiko rendah, berjangka pendek dengan tingkat suku bunga yang cukup tinggi.

c. Pembelian obligasi pemerintah dipilih karena memiliki tingkat suku bunga yang relatif tinggi jadi tingkat keuntungannya cukup baik dan risikonya rendah.

diubah dalam UU No. 10, Tahun 1998 dijelaskan bahwa yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Sejak diberlakukannya Undang-Undang nomor 10 tahun 1998, jenis bank dapat dibedakan menjadi Bank Umum dan Bank Perkreditan Rakyat. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum. Bank Umum sering juga disebut Bank Komersial.

Bank umum di Indonesia dilihat dari kepemilikannya terdiri atas: a. Bank Pemerintah, seperti BRI, BNI, BTN.

b. Bank Pembangunan Daerah (BPD), seperti BPD DKI Jakarta. c. Bank Swasta Nasional Devisa, seperti BCA, NISP, Bank Danamon. d. Bank Swasta Nasional Bukan Devisa.

e. Bank Campuran, contoh Sumitomo Niaga Bank. f. Bank Asing, seperti Bank of America, Bank of Tokyo.

Bank umum dilihat dari segi status dibagi dalam dua macam:

2. Bank Umum Non Devisa, artinya ruang lingkup gerak operasionalnya di dalam negeri saja (Kasmir, 2002).

Suatu bank mempunyai status sebagai bank devisa jika bank tersebut memperoleh surat penunjukkan dari Bank Indonesia (BI) untuk melakukan usaha perbankan dalam valuta asing seperti yang dikemukakan oleh Kasmir diatas, sedangkan suatu bank dikatakan bank non devisa jika belum memperoleh surat penunjukkan dari BI untuk melakukan usaha perbankan dalam valuta asing. Syarat-syarat yang harus dipenuhi sebelum suatu bank umum swasta nasional dapat diberikan izin untuk menjadi bank devisa, antara lain:

1. Bahwa bank yang bersangkutan telah bekerja untuk suatu jangka waktu tertentu.

2. Bahwa manajemen dan usahanya berjalan dengan baik dan sehat

3. Bahwa bank yang bersangkutan mempunyai kemampuan finansiil, perlengkapan materil dan tenaga teknis yang diperlukan.

2.3Teori Kinerja Keuangan Bank

2.3.1 Pengertian Kinerja Keuangan Bank

mereka mainkan dalam organisasi. Berbeda dengan pengertian kinerja pada umumnya, maka pengertian kinerja keuangan adalah penentuan ukuran–ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba.

Kinerja keuangan merupakan hal penting yang harus dicapai oleh setiap perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Bank sebagai sebuah perusahaan wajib mempertahankan kepercayaan masyarakat terhadap kinerja bank yang bersangkutan, oleh karena itu diperlukan transparansi atau pengungkapan informasi laporan keuangan bank yang bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan, serta sebagai dasar pengambilan keputusan (Gunawan dan Dewi, 2003).

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu, di mana informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan. Penilaian kinerja keuangan bank dapat dinilai dengan pendekatan analisa rasio keuangan dari semua laporan keuangan yang dilaporkan di masa depan (Febryani dan Zulfadin, 2003).

Tujuan dasar dari manajemen suatu unit usaha bisnis adalah untuk memaksimalkan nilai dari investasi yang ditanamkan oleh pemilik modal terhadap unit usaha bisnis tersebut dalam hal ini adalah perusahaan yang dibangun oleh pemilik modal. Kemudian saat perusahaan tersebut berkembang semakin besar

efisien, tujuan perusahaan tersebut berubah menjadi bagaimana perusahaan tersebut memaksimalkan “earning per share”-nya. Untuk mengukur keberhasilan suatu manajemen dalam meraih tujuan perusahaan, return dan risk dapat digunakan sebagai ukuran keberhasilan suatu perusahaan, yaitu dengan menganalisis laporan keuangan perusahaan tersebut. Hal diatas juga berlaku untuk perusahaan yang bergerak dibidang perbankan (Mawardi, 2005).

Menurut Hempel (1994), return diukur dengan menggunakan profitability analysis, sedangkan risk diukur dengan menggunakan variabilitas sales, cost, dan difersifikasi portofolio. Pengukuran return dan risk tersebut dapat digunakan untuk membandingkan perusahaan yang sejenis. Secara garis besar, dapat disimpulkan bahwa return yang tinggi dapat dicapai dengan menanggung resiko yang tinggi pula. Sehingga dalam rangka memaksimalkan nilai investasi dari pemilik, keseimbangan trade off antara return dan risk perlu selalu dijaga. Dengan manajemen yang efektif dan efisien, kita bisa mengetahui risiko-risiko yang dihadapi saat kita menginginkan tingkat return tertentu. Dalam perbankan, besar kecilnya return dan risk yang melekat dalam perusahaan tersebut, tercermin dalam laporan keuangannya. Dengan membaca laporan keuangan suatu perusahaan kita dapat mengetahui bagaimana kinerja keuangan perusahaan tersebut (dalam hal ini perusahaan perbankan), sehingga keputusan-keputusan manajemen yang diambil tidak akan membawa perusahaan kepada kebangkrutan.

ada dua ukuran, yakni Return on Asset (ROA) yang biasanya juga disebut Return on Investment (ROI) dan Return on Equity (ROE). Return on Asset (ROA) dalam hal ini lebih memfokuskan kemampuan perusahaan dalam memperoleh earning dalam operasi perusahaan, sementara Return on Equity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Mawardi, 2005).

2.3.2 Return On Asset (ROA)

Rose (2002) menyatakan bahwa: ROA is primarily an indicator of managerial efficiency; it indicates how capably the management of the bank has been converting the institution’s assets into net earnings. Menurut Li et al (2001):

untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return on Asset merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar Return on Asset menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Apabila Return on Asset meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Husnan, 2004).

Menurut Horne (2005) Return on Asset (ROA) merupakan kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan

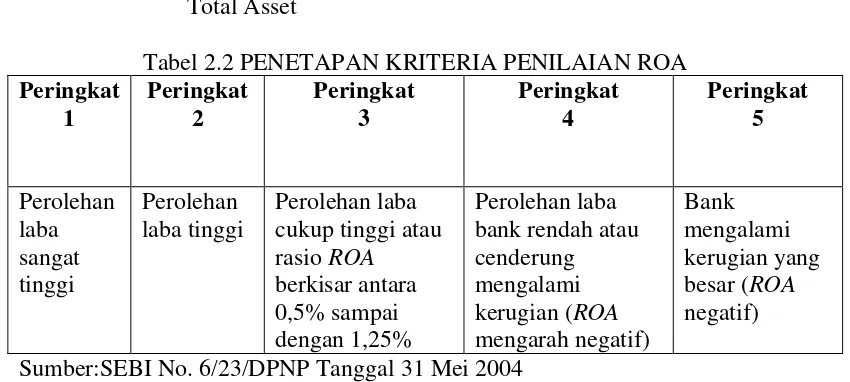

Tabel 2.2 PENETAPAN KRITERIA PENILAIAN ROA Peringkat Sumber:SEBI No. 6/23/DPNP Tanggal 31 Mei 2004

2.3.3 Hubungan Kinerja Keuangan dengan Fungsi Laporan keuangan

dalam kinerja keuangan. Analisis laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang akan diterapkan. Dengan melakukan analisis laporan keuangan perusahaan, maka pimpinan perusahaan dapat mengetahui keadaan serta perkembangan financial perusahaan dengan hasil-hasil yang telah dicapai diwaktu lampau dan diwaktu yang sedang berjalan. Selain itu, dengan melakukan analisis keuangan diwaktu lampau maka dapat diketahui kelemahan-kelemahan perusahaan serta hasil-hasil yang dianggap cukup baik dan mengetahui potensi kegagalan suatu perusahaan tersebut. Dengan diketahuinya kemungkinan kesulitan keuangan yang akan terjadi sedini mungkin maka pihak manajemen dapat melakukan antisipasi dengan mengambil langkah-langkah yang perlu dilakukan agar dapat mengatasinya.

Menurut Husnan (2004), kinerja keuangan perusahaan adalah salah satu dasar penilaian terhadap kondisi keuangan perusahaan yang dapat dilakukan berdasarkan analisis terhadap rasio-rasio keuangan perusahaan. Kinerja keuangan perusahaan dapat dinilai melalui berbagai macam variabel. Sumber utama variabel yang dijadikan dasar penilaian adalah laporan keuangan perusahaan yang bersangkutan. Berdasarkan laporan keuangan tersebut dapat dihitung sejumlah rasio keuangan yang dapat dijadikan dasar kinerja keuangan perusahaan.

kepada pihak-pihak yang membutuhkannya Laporan keuangan merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu periode tertentu. Dalam rangka peningkatan transparansi kondisi keuangan, berdasarkan Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tanggal 13 Desember 2001, bank wajib menyusun dan menyajikan laporan keuangan dalam bentuk dan cakupan yang terdiri dari:

a. Laporan Tahunan dan Laporan keuangan Tahunan

Laporan Tahunan adalah laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun. Laporan Keuangan Tahunan adalah Laporan keuangan akhir tahun bank yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan wajib diaudit oleh Akuntan public. Laporan Keuangan Tahunan adalah:

1. Neraca, menggambarkan posisi keuangan dari satu kesatuan usaha yang merupakan keseimbangan antara aktiva, utang, dan modal pada suatu tanggal tertentu.

2. Laporan laba rugi merupakan ikhtisar dari seluruh pendapatan dan beban dari satu kesatuan usaha untuk satu periode tertentu.

3. Laporan perubahan equitas adalah laporan perubahan modal dari satu kesatuan usaha selama satu periode tertentu yang meliputi laba komprehensif, investasi dan distribusi dari dan kepada pemilik.

4. laporan arus kas berisi rincian seluruh penerimaan dan pengeluaran kas baik yang berasal dari aktivitas operasional, investasi, dan pendanaan dari satu kesatuan usaha selama satu periode tertentu.

Laporan ini adalah laporan keuangan yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulan.

c. Laporan Keuangan Publikasi Bulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan laporan bulanan bank umum yang disampaikan kepada Bank Indonesia dan dipublikasikan setiap bulan.

d. Laporan Keuangan Konsolidasi

Bank yang merupakan bagian dari suatu kelompok usaha dan atau memiliki anak perusahan, wajib menyusun laporan keuangan konsolodasi berdasarkan pernyataan standar akuntansi keuangan yang berlaku serta menyampaikan laporan sebagaimana diatur dalam Peraturan Bank Indonesia.

Tujuan laporan keuangan, menurut “Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan” (IAI,2002), adalah sebagai berikut:

a. Laporan keuangan menyajikan informasi tentang posisi keuangan (aktiva, utang, dan modal pemilik) pada suatu saat tertentu.

b. Laporan keuangan menyajikan informasi kinerja (prestasi) perusahaan. c. Laporan keuangan menyajikan informasi tentang perubahan posisi

keuangan perusahaan.

d. Laporan keuangan mengungkapkan informasi keuangan yang penting dan relevan dengan kebutuhan para pengguna laporan keuangan.

perusahaan dapat mengetahui kemajuan, kemunduran serta kegagalan perusahaan yang menyangkut bidang keuangan.

Gambar 2.1 Gambaran Umum Analisis Kinerja Keuangan (Sawir, 2005) :

Kinerja perbankan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana dalam suatu periode tertentu yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas.

Manfaat penilaian kinerja keuangan adalah:

1. Memberikan pemahaman yang lebih baik mengenai pengelolaan hutang termasuk mengenai keadaan keuangan secara keseluruhan.

2. Mengidentifikasi lebih awal masalah keuangan yang timbul sebelum terlambat.

3. Memberikan gambaran nyata, mengenai kelebihan dan kekurangan keadaan keuangan dan cara pengelolaan piutang.

Kegiatan analisis laporan keuangan meliputi perhitungan dan interpretasi rasio keuangan yang memberikan informasi secara terperinci terhadap hasil interpretasi mengenai prestasi yang dicapai perusahaan, serta masalah yang mungkin terjadi dalam perusahaan. Analisis rasio keuangan dapat membantu para pelaku bisnis,

Laporan keuangan perusahaan

baik pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan perbankan.

2.3.4 Analisis Rasio Keuangan

Analisis rasio keuangan adalah metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu ataupun secara kombinasi dari kedua laporan tersebut (Munawir, 2002). Rasio keuangan menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain dalam laporan keuangan, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. (Munawir, 1990).

daripada ROE karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan (Dendawijaya, 2001).

Dengan menggunakan analisa rasio dimungkinkan untuk dapat menentukan tingkat kinerja suatu bank dan kesehatannya dengan menggunakan perhitungan rasio likuiditas, solvabilitas dan rentabilitas suatu bank. Perhitungan rasio untuk menilai posisi kinerja suatu bank, akan memberikan gambaran yang jelas tentang baik dan buruknya operasional suatu bank, yang dilihat dari posisi keuangannya dalam neraca dan laba rugi.

2.4 Teori Fungsi Intermediasi Perbankan 2.4.1 Pengertian Fungsi Intermediasi Perbankan

Fungsi intermediasi menurut Budisantoso (2006) adalah bank menjadi suatu lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit.

Dalam menjalankan kegiatan intermediasinya, bank harus memperhatikan likuiditasnya yaitu terjadinya penarikan dana simpanan maupun pinjaman dengan tetap berupaya menjaga profitabilitasnya, untuk itu bank harus berhati - hati dalam menjalankan kegiatan operasionalnya. Studi empiris menunjukkan bahwa peningkatan pertumbuhan persentase kredit terhadap total aset, diikuti dengan penurunan surat-surat berharga dan kas (Scot dan Timothy, 2006)

Perbankan harus lebih berhati–hati khususnya berkenaan dengan pelaksanaan fungsi intermediasi, yaitu penyaluran dana dalam bentuk kredit yang berhasil dihimpun oleh perbankan. Tujuan lembaga keuangan yang berfungsi sebagai perantara keuangan dan sistem keuangan yang memiliki peran yang sangat strategis dalam menjaga stabilitas perekonomian baik pada saat gejolak ekonomi maupun pasca krisis terjadi.

2.4.2 Hubungan Profitabilitas dengan Fungsi Intermediasi Perbankan

Sinkey,JR ( 2002) menyatakan bahwa: the traditional banking function deals with two processes or contract: (1) gathering deposits (the first process) and (2) making loans ( the second process).

Hal ini dipertegas Tangkilisan (2003) bahwa: perbankan nasional Indonesia berfungsi sebagai financial intermediary dengan kegiatan usaha pokok menghimpun dana dan menyalurkan dana dari masyarakat atau pemindahan dari unit surplus kepada unit defisit atau pemindahan uang dari penabung ke peminjam.

Dalam suatu sistem perekonomian, peran utama lembaga-lembaga keuangan ialah menjalankan fungsi intermediasinya. Yakni, menyalurkan kembali dana yang telah dihimpunnya dari masyarakat dalam bentuk pinjaman atau kredit kepada sektor-sektor usaha riil dalam upaya pengembangan usahanya. Dengan kata lain, melalui fungsi intermediasi yang dijalankannya, sektor keuangan haruslah berperan sebagai agen dalam mempercepat pembangunan dan meningatkan pertumbuhan ekonomi, yang pada akhirnya akan meningkatkan kesejahteraan masyarakat.

Lembaga keuangan yang paling berperan di Indonesia dalam proses pembangunan tersebut dari waktu ke waktu ialah perbankan. Sehingga tidak heran, ledakan krisis sektor perbankan pada tahun 1998 membawa dampak yang begitu terasa bagi perekonomian Indonesia.

Setelah sektor perbankan menjadi lebih sehat, mereka dituntut untuk mampu menjalankan fungsi dasar eksistensi mereka seperti pada masa sebelum krisis, yakni, melakukan intermediasi melalui pendanaan untuk memobilisasi faktor-faktor produksi yang ada.

Rivai, Veithzal, dan Idroes (2007) dalam bukunya yang berjudul Bank and Financial Institution Management menguraikan sebagaimana layaknya suatu perusahaan yang setiap saat atau secara berkala perlu melakukan analisis terhadap kinerja perusahaan tersebut, demikian pula halnya dengan bank yang selain untuk kepentingan manajemen, pemilik atau pemerintah (melalui Bank Indonesia) sebagai upaya untuk mengetahui kondisi usaha saat ini dan sekaligus untuk memudahkan dalam menentukan kebijakan bisnisnya untuk masa yang akan datang. Analisis kinerja ini dilakukan meliputi seluruh aspek, baik operasional maupun nonoperasional bank tersebut. Banyak metode yang dapat digunakan untuk mengetahui kinerja suatu bank yang juga lazim dianut oleh bank-bank di dunia, selain yang umum berlaku di Indonesia sesuai dengan ketentuan Bank

Indonesia yang dikenal dengan “penilaian tingkat kesehatan bank”. Penilaian ini

mencakup financial aspect serta non financial aspect.

dihadapi bank. Perubahan eksposur risiko bank dan penerapan manajemen risiko akan mempengaruhi profil risiko yang selanjutnya berakibat pada kondisi bank secara keseluruhan.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan yang merupakan cerminan dari fungsi intermediasi perbankan. Berdasarkan laporan itu akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Analisis rasio keuangan memungkinkan manajemen untuk mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan hubungan serta alasan perubahan-perubahan tersebut. Hasil analisis laporan keuangan akan membantu menginterprestasikan berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang. Analisis laporan keuangan dapat membantu para pelaku bisnis, baik pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan perbankan Untuk menilai kinerja keuangan perbankan umumnya digunakan lima aspek penilaian yang biasa disebut CAMEL yaitu 1) Capital meliputi CAR; 2) Assets meliputi total kredit danNPL; 3) Management meliputi NIM; 4) Earnings meliputi BOPO; 5) Liquidity meliputi LDR.

Untuk mencapai tujuan manajemen lembaga intermediasi keuangan tersebut, beberapa masalah pokok atau bidang yang perlu diperhatikan manajemen dalam pengambilan keputusan antara lain :

1. manajemen aktiva (terutama kredit dan surat-surat berharga); 2. manajemen utang;

3. manajemen modal; 4. pengendalian biaya; 5. kebijakan pemasaran.

kemampuan untuk memperkirakan dan menilai hasil (return) dan sifat-sifat risiko dari masing-masing instrument keuangan sangat penting dan menentukan berhasilnya manajemen lembaga keuangan.

Pada prinsipnya lembaga keuangan dikatakan likuid apabila mampu memenuhi semua penarikan dana, misalnya giro, tabungan, deposito dan pencairan kredit oleh nasabah pada saat dibutuhkan. Risiko ketidakmampuan memenuhi kewajiban untuk jangka panjang yang disebut risiko insolvensi. Risiko insolvensi tersebut mengakibatkan manajemen modal lembaga keuangan menjadi semakin penting. Secara umum pemilik perusahaan akan lebih menyukai untuk menahan tingkat modal minimum untuk memungkinkan penggunaan financial leverage secara maksimal. (leverage adalah penggunaan sumber dana (utang) supaya meningkatkan hasil bagi pemilik perusahaan). Sementara itu, manajemen ingin menggunakan secara maksimum financial leverage, terutama dengan penggunaan utang, tidak meningkatkan risk exposure lembaga keuangan yang bersangkutan secara berarti. Lembaga keuangan yang memiliki tingkat risiko yang tinggi jelas akan mengalami kesulitan untuk melakukan penarikan dana dan kemungkinan akan memberikan tingkat bunga yang lebih tinggi untuk menarik dana.

keuangan , terutama setelah era deregulasi banyak melakukan otomasi dalam melaksanakan pemberian jasa keuangan kepada nasabahnya. Disamping itu, penggunaan terminal computer dan elektronik untuk memproses data keuangan dan penyimpanan informasi penting untuk manajemen. Perkembangan teknologi atau adanya komputerisasi tersebut memungkinkan dilakukannya substitusi modal dengan tenaga kerja.

2.4.3 Ukuran Fungsi Intermediasi Perbankan

Menurut Rivai, Veithzal, dan Idroes (2007) dalam bukunya yang berjudul Bank and Financial Institution Management, sasaran lembaga intermediasi keuangan adalah multidimensional. Untuk mencapai tujuan manajemen lembaga intermediasi keuangan tersebut, beberapa masalah pokok atau bidang yang perlu diperhatikan manajemen dalam pengambilan keputusan antara lain :

1. Manajemen modal, tercermin dari Capital Adequacy Ratio (CAR)

2. Manajemen utang, tercermin dari Net Interest Margin (NIM) dan terkait dengan Non Performing Loan (NPL)

3. Kebijakan pemasaran, tercermin dari Loan to Deposit Ratio (LDR)

4. Pengendalian biaya, tercermin dari Biaya Operasional terhadap Pendapatan Operasional (BOPO)

5. Manajemen aktiva (terutama kredit dan surat-surat berharga), tercermin dari total kredit yang diberikan.

2.4.3.1 Capital Adequacy Ratio (CAR)

mengawasi dan mengontrol risiko – risiko yang timbul dan dapat berpengaruh terhadap besarnya modal bank (Sufa, 2008).

lazim disebut Aktiva Tertimbang Menurut Risiko (ATMR) (Manullang, 2002). CAR merupakan rasio kecukupan modal yang merupakan faktor penting bagi bank dalam rangka pengembangan usaha dan menampung risiko kerugian yang diakibatkan dalam operasional bank. Berdasarkan ketentuan Bank Indonesia dalam rangka tata cara penilaian tingkat kesehatan bank terdapat ketentuan bahwa modal bank terdiri dari modal inti dan modal pelengkap. Modal inti meliputi modal disetor, cadangan laba ditahan, agio saham, cadangan umum dan laba ditahan. Modal pelengkap antara lain cadangan revaluasi aktiva tetap. Disamping itu, ketentuan bank sentral juga mengatur perhitungan Aktiva Tertimbang Menurut Risiko (ATMR), yang terdiri atas ATMR dihitung berdasarkan nilai masing – masing pos aktiva. Pada neraca bank dikaitkan dengan bobot risikonya masing – masing dan ATMR yang dihitung berdasarkan nilai nilai masing – masing pos aktiva pada rekening administratif bank dikalikan dengan bobot risikonya masing – masing.

Berdasarkan ketentuan Bank Indonesia, bank dinyatakan termasuk bank yang sehat harus memiliki CAR minimal 8%. Hal ini didasarkan pada ketentuan yang ditetapkan oleh Bank for Internasional Settlement (BIS).

Secara sistematis Capital Adequacy Ratio (CAR) dapat dirumuskan sebagai berikut: (Dendawijaya, 2006).

Modal bank CAR =

Total ATMR

2.4.3.2 Net Interest Margin (NIM)

bank (Hasibuan, 2007). Rasio NIM juga digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung dari selisih bunga dari kredit yang disalurkan (Mahardian, 2008). Semakin besar NIM yang dicapai oleh suatu bank maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank yang bersangkutan, sehingga laba bank (ROA) akan meningkat.

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, NIM diukur dari perbandingan antara pendapatan bunga bersih terhadap aktiva produktif. Semakin besar rasio NIM maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank, jika hal tersebut terjadi maka dapat menunjukkan kinerja keuangan bank yang semakin baik (Almilia dan Herdiningtyas, 2005). Pendapatan bunga bersih diperoleh dari pendapatan bunga yang diterima dari pinjaman yang diberikan dikurangi dengan beban bunga dari sumber dana yang diberikan. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga seperti penempatan pada bank lain, surat berharga, penyertaan, dan kredit yang diberikan. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya NIM yang harus dicapai oleh suatu bank adalah di atas 6%. Rasio ini dirumuskan sebagai berikut (SE BI No 6/73/INTERN DPNP tgl 24 Desember 2004) :

NIM =

Produktif Aktiva

rata Rata

Bersih Bunga

Pendapatan

2.4.3.3 Non Performing Loan (NPL)

perbandingan antara kredit bermasalah terhadap total kredit yang diberikan. NPL yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya NPL yang baik adalah di bawah 5%.

Rasio ini dirumuskan sebagai berikut (SE BI No 6/73/INTERN DPNP tgl 24 Desember 2004):

NPL =

Diberikan yang

Kredit Total

Bermasalah Kredit

Total

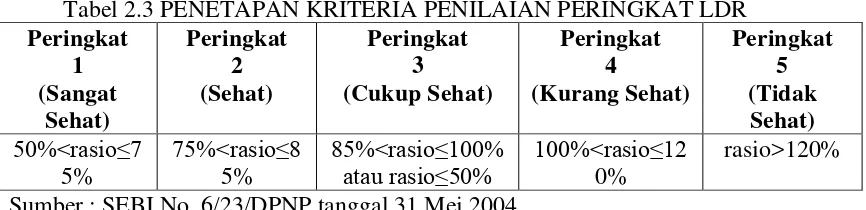

2.4.3.4 Loan to Deposit Ratio (LDR)

Menurut Abdullah (2002) “Likuiditas merupakan kemampuan perusahaan untuk membayar hutang-hutang jangka pendek maksimal satu tahun dengan sejumlah aktiva lancar yang dimiliki”. Menurut Agnes (2005) suatu bank dikatakan likuid apabila bank bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Loan to Deposit Ratio yang didasarkan pada Surat Edaran Bank Indonesia

Rasio ini dirumuskan sebagai berikut (SE BI No 3/30DPNP tgl 14 Desember

Tabel 2.3 PENETAPAN KRITERIA PENILAIAN PERINGKAT LDR Peringkat Sumber : SEBI No. 6/23/DPNP tanggal 31 Mei 2004

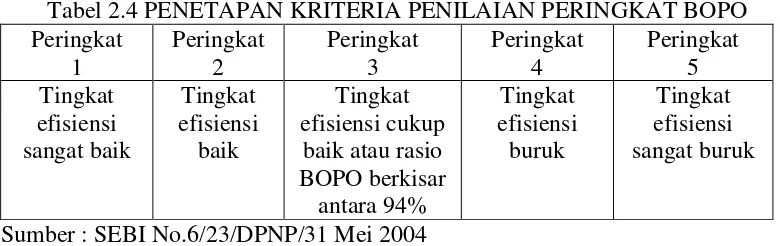

2.4.3.5 BOPO (Biaya Operasional/Pendapatan Operasional)

Menurut Dendawijaya (2003), BOPO (Biaya Operasional/Pendapatan

Total Beban Operasional BOPO =

Total Pendapatan Operasional

Menurut SEBI No.6/23/DPNP/31 Mei 2004, ketentuan BOPO adalah sebagai berikut:

Tabel 2.4 PENETAPAN KRITERIA PENILAIAN PERINGKAT BOPO Peringkat

Sumber : SEBI No.6/23/DPNP/31 Mei 2004 2.4.3.6 Kredit

Kredit artinya kepercayaan. Mendapat kredit artinya mendapat kepercayaan dari pemberi kredit (kreditor). Pengertian tersebut kemudian dibakukan oleh pemerintah dengan dikeluarkan Undang-Undang Pokok Perbankan No. 14 Tahun 1967 bab 1 pasal 1,2 yang merumuskan pengertian kredit sebagai berikut : Kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan lain pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak meminjam untuk melunasi hutang setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Rivai (2007) menyatakan bahwa kredit yang diberikan adalah kredit dalam rangka pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian surat berharga debitur yang dilengkapi dengan note purchase agreement (NPA). Kredit yang diberikan dalam pos neraca adalah semua kredit yang diberikan oleh bank, baik yang diberikan kepada bank lain di dalam negeri, maupun di luar negeri dan semua realisasi kredit dalam rupiah dan valuta asing yang diberikan kepada pihak ketiga bukan bank, baik di dalam negeri maupun di luar negeri. 2.5Teori Saham

2.5.1 Pengertian Saham

Saham (Common Stock) merupakan salah satu jenis efek yang banyak di perdagangkan dipasar modal. Bahkan sampai saat ini dengan makin banyaknya emiten yang mencatatkan sahamnya di bursa efek, perdagangan saham semakin marak dan menarik para investor untuk dalam jual-beli saham (Anogara dan Pakarti, 2001).

2.5.2 Jenis-jenis Saham

Menurut Cara Peralihan

Menurut Achmad (2004) jenis-jenis saham berdasarkan peralihan adalah sebagai berikut:

a. Saham Atas Unjuk

Setiap pemegang saham atas unjuk dianggap sebagai pemilik dan memiliki hak untuk menjual saham tersebut, memperoleh bayaran atas dividen dan menghadiri RUPS.

b. Saham Atas Nama

Jenis saham ini nama dari pemilik saham terdapat di sertifikat saham dan tercatat dalam daftar pemegang saham perusahaan. Pemegang saham jenis ini memperoleh hak untuk menjual saham, memperoleh dividen, dan menghadiri RUPS.

Menurut Hak Tanggungan

Menurut Achmad (2004) jenis-jenis saham berdasarkan hak tanggungan adalah sebagai berikut:

a. Saham Biasa (Common Stock)

Saham biasa merupakan saham yang tidak memiliki hak istimewa, pemegang saham ini memiliki hak prioritas yang lebih rendah jika dibandingkan dengan pemegang saham preferen.

b. Saham Preferen (Preferrend Stock)

2.5.3 Harga Saham

Harga saham merupakan pencerminan besarnya pengorbanan yang harus dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Pada pasar sekunder harga saham bergerak mengikuti kekuatan permintaan dan penawaran yang terjadi atas saham tersebut. Pertimbangan pembeli dan penjual dalam melakukan transaksi di bursa efek juga dapat berpengaruh terhadap tinggi rendahnya harga saham.

Menurut Timbul dan Nugroho (2008) jenis-jenis harga saham yang ada dalam pasar modal adalah:

a. Harga Pembukaan, Harga pembukan adalah harga yang dimiliki oleh penjual dan pembeli pada saat pembukaan perdagangan di bursa efek. Bisa saja terjadi di dalam bursa efek pada saat dimulainya hari bursa itu sudah terjadi transaksi atas suatu saham, dan harga tersebut sesuai dengan yang di minta oleh penjual dan pembeli. Dalam keadaan demikian, harga pembukaan tadi dapat menjadi harga pasar pada saat terjadi transaksi. Jadi dapat disimpulkan bahwa harga pembukaan bisa menjadi harga pasar, begitu juga sebaliknya bahwa harga pasar mungkin saja akan menjadi harga pembukaan, namun keadaan ini tidak selalu terjadi.

c. Harga tertinggi. Harga ini merupakan yang paling tinggi yang terjadi dalam suatu hari bursa.

d. Harga terendah. Harga ini merupakan yang paling terendah yang terjadi dalam suatu hari bursa.

Analisa saham bertujuan untuk menaksir nilai intrinsik suatu saham, dan kemudian membandingkannya dengan harga pasar saat ini dari saham tersebut. Nilai intrinsik menunjukkan present value arus kas yang diharapkan dari saham tersebut. Pedoman yang dipergunakan adalah sebagai berikut:

1. Apabila nilai intrinsik > harga pasar saat ini, maka saham tersebut dinilai undervalued (harganya terlalu rendah), oleh sebab itu seharusnya dibeli atau ditahan apabila saham tersebut telah dimiliki.

2. Apabila nilai intrinsik < harga pasar saat ini maka saham tersebut dinilai overvalued (harganya terlalu mahal), oleh sebab itu saham sebaiknya dijual. 3. Apabila nilai intrinsik = harga pasar saat ini maka saham tersebut dinilai wajar

harganya dan berada dalam kondisi keseimbangan.

2.5.4 Hubungan Profitabilitas (ROA) dengan Harga Saham

Menurut Tandelilin (2001) menyatakan bahwa besarnya tingkat pengembalian perusahan dapat dilihat melalui besar kecilnya laba perusahaan tersebut. Jika laba perusahaan tinggi maka tingkat pengembalian investasi (ROA) perusahaan akan tinggi sehingga para investor akan tertarik untuk membeli saham tersebut, sehingga harga saham tersebut akan mengalami kenaikan.

kinerja keuangan bank dalam menghasilkan laba bersih dari aktiva yang digunakan untuk operasional bank.

Menurut Ang dalam Dwipayana (2007) jika kinerja keuangan bank dalam menghasilkan laba bersih dari aktiva yang digunakan akan berdampak pada para pemegang saham bank tersebut. Return on Asset (ROA) yang semakin meningkat menunjukkan kinerja bank yang semakin baik dan para pemegang saham akan memperoleh keuntungan yang semakin meningkat. Dengan semakin meningkatnya keuntungan perusahaan akan menjadi daya tarik bagi para investor dan atau calon investor untuk menanamkan dananya ke dalam bank tersebut. Dengan daya tarik tersebut membawa dampak pada calon investor dan atau investor untuk memiliki saham bank semakin banyak. Jika permintaan atas saham bank semakin banyak maka harga saham bank tersebut di pasar modal cenderung meningkat. Dengan meningkatnya return on asset (ROA) maka harga saham dari perbankan tersebut juga meningkat.

2.6Kerangka Konseptual

Menurut Rivai, Veithzal, dan Idroes (2007) dalam Bank and Financial Institution Management, sasaran lembaga intermediasi keuangan adalah multidimensional. Untuk mencapai tujuan manajemen lembaga intermediasi keuangan tersebut, beberapa masalah pokok atau bidang yang perlu diperhatikan manajemen dalam pengambilan keputusan antara lain :

a. Manajemen modal, tercermin dari Capital Adequacy Ratio (CAR)

b. Manajemen utang, tercermin dari Net Interest Margin (NIM) dan terkait dengan Non Performing Loan (NPL)

d. Pengendalian biaya, tercermin dari Biaya Operasional terhadap Pendapatan Operasional (BOPO)

e. Manajemen aktiva (terutama kredit dan surat-surat berharga), tercermin dari total kredit yang diberikan.

Rasio Capital Adequacy Ratio (CAR) digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti bahwa bank tersebut mampu membiayai operasi bank, dan keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cukup besar bagi profitabilitas bank (ROA) yang bersangkutan (Dendawijaya, 2003).

Rasio Net Interest Margin (NIM) mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, di mana hal tersebut dapat merugikan bank. Rasio NIM juga digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung dari selisih bunga dari kredit yang disalurkan. Semakin besar NIM yang dicapai oleh suatu bank, maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank yang bersangkutan, sehingga laba bank (ROA) akan meningkat (Hasibuan, 2007).

Risiko kredit yang diterima oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari ketidakpastian dalam pengembaliannya atau yang diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur, (Hasibuan, 2007). Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan menyebabkan kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas bank (ROA) tersebut akan semakin meningkat.

Rasio Loan to Deposit Ratio (LDR) digunakan untuk mengukur kemampuan bank tersebut mampu membayar hutang-hutangnya dan membayar kembali kepada deposannya, serta dapat memenuhi permintaan kredit yang diajukan. LDR adalah rasio antara seluruh jumlah kredit yang diberikan terhadap dana pihak ketiga. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut rugi (Kasmir, 2004).

Rasio Biaya Operasional/Pendapatan Operasional (BOPO) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga. Setiap peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas (ROA) bank yang bersangkutan (Dendawijaya, 2003).

pihak lain yang mewajibkan pihak meminjam untuk melunasi hutang setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Darmawan (2004) menyatakan bahwa rasio pertumbuhan kredit dimaksudkan untuk mengukur seberapa besar upaya bank dalam menggenjot penyaluran kredit. Pertumbuhan kredit yang semakin meningkat menunjukkan semakin tinggi pula kinerja bank dalam menyalurkan kreditnya. Hal tersebut berdampak pada peningkatan ROA karena semakin tinggi pertumbuhan kredit yang disalurkan akan meningkatkan laba operasional, dengan meningkatnya laba operasional maka semakin tinggi pula ROA karena besarnya ROA sangat dipengaruhi oleh besarnya laba bank.

Rivai (2007) menyatakan bahwa kredit yang diberikan adalah kredit dalam rangka pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian surat berharga debitur yang dilengkapi dengan note purchase agreement (NPA). Semakin besar total kredit yang disalurkan ke masyarakat maka semakin besar pula peluang untuk memperoleh profit.

earning dalam operasi perusahaan, sedangkan Return on Equity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Mawardi, 2005). Sehingga dalam penelitian ini ROA digunakan sebagai ukuran kinerja keuangan perbankan. Alasan dipilihnya Return on Asset (ROA) sebagai ukuran kinerja adalah karena ROA digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Jika pihak bank dapat menjaga kinerjanya dengan baik, terutama tingkat profitabilitas yang tinggi serta dapat memenuhi ketentuan prudential banking dengan baik, maka kemungkinan nilai saham dari bank yang bersangkutan di pasar sekunder akan ikut naik. Kenaikan tersebut merupakan salah satu indikator naiknya kepercayaan masyarakat kepada bank yang bersangkutan. Tingkat kepercayaan masyarakat adalah fundamental bagi tumbuh atau hancurnya perbankan (Kamco, 2008, dalam Suara Merdeka, 25 November 2008).

meningkat. Dengan meningkatnya return on asset (ROA) maka harga saham dari perbankan tersebut juga meningkat.

Berdasarkan penjelasan yang telah diuraikan sebelumnya maka penulis dapat merumuskan kerangka konseptual sebagai berikut:

Fungsi Intermediasi

Gambar 2.2 Kerangka Konseptual 2.7Hipotesis

Dari kerangka konsep tersebut maka hipotesis penelitian adalah sebagai berikut:

a. Fungsi intermediasi perbankan yang terdiri dari capital adequacy ratio (CAR), net interest margin (NIM), non performing loan (NPL), loan to deposit ratio (LDR), BOPO, dan total kredit berpengaruh terhadap kinerja keuangan (return on asset/ROA) bank swasta nasional devisa yang go public di Indonesia periode Desember 2006-Desember 2010.

Capital Adequacy Ratio (CAR)

Net Interest Margin (NIM)

Non Performing Loan (NPL)

Loan to Deposit Ratio (LDR)

BOPO

Total Kredit

Harga Saham Kinerja Keuangan