BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1. Defenisi Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku inilah yang

dipergunakan oleh bankir untuk melayani kegiatan operasionalnya kepada para

nasabah. Istilah bangku secara resmi dan popular menjadi Bank. Bank adalah sebuah

lembaga intermediasi keuangan yang pada umumnya didirikan dengan kewenangan

untuk menerima simpanan uang, meminjamkan uang, dan memberikan jasa-jasa

perbankan lainnya.

Berdasarkan undang-undang No. 10 Tahun 1998 tentang Perbankan, bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berikut ini adalah

pengertian atau definisi bank menurut beberapa ahli, antara lain :

a. Suyatno

Menurut Suyatno (2007:1) bank dapat dikelompokkan menjadi tiga yaitu :

Pertama, bank dilihat sebagai penerima kredit. Dalam pengertian pertama ini

bank menerima uang serta dana-dana lainnya dari masyarakat dalam bentuk

simpanan/tabungan, deposito, dan giro. Pengertian pertama ini mencerminkan bahwa

bank melaksanakan operasi perkreditan secara pasif dengan menghimpun uang dari

pihak ketiga. Kedua, bank dilihat sebagai pemberi kredit, ini artinya bahwa bank

kredit bagi masyarakat melalui sumber yang berasal dari modal sendiri,

simpanan/tabungan masyarakat maupun melalui penciptaan uang bank.

b. Kasmir

Menurut Kasmir (2007:11) Bank adalah lembaga keuangan yang kegiatan

utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali

dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

2.1.2. Jenis Bank

Kegiatan pihak perbankan secara sederhana adalah membeli uang

(menghimpun dana) dan menjual uang (menyalurkan dana) kepada masyarakat

umum. Jenis-jenis perbankan dapat ditinjau dari berbagai segi antara lain (Kasmir,

2008:34):

1. Jenis bank dilihat dari segi fungsinya

a) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa

yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa

perbankan yang ada. Begitu juga dengan wilayah operasinya dapat

dilakukan di seluruh wilayah.

b) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran,

artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan

2. Dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki

bank tersebut. Kepemilikan ini dilihat dari akte pendirian dan penguasaan

saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi

kepemilikan tersebut adalah:

a) Bank milik pemerintah

Bank milik pemerintah ialah dimana akte pendiriannya maupun

modalnya dimiiki oleh pemerintah, sehingga seluruh keuntungan bank

ini dimiliki oleh pemerintah. Adapun yang termasuk bank pemerintah

adalah PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia

Tbk, PT. Bank Mandiri Tbk, dan PT. Bank Tabungan Negara Tbk.

Namun Bank Indonesia selaku bank sentral menyebut keempat bank

tersebut sebagai bank persero, karena keempat bank tersebut telah go

public dan sahamnya tidak sepenuhnya lagi milik pemerintah

melainkan sebagian merupakan milik masyarakat.

b) Bank Pemerintah Daerah (DPD)

BPD merupakan bank yang seluruh sahamnya dimiliki oleh

pemerintah daerah. Yang termasuk kedalam BPD adalah BPD Sumut,

BPD DKI Jakarta, DPD Jawa Barat, DPD Jawa Timur dan BPD

lainnya.

c) Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh

swasta nasional serta akte pendiriannya pun didirikan oleh swasta,

begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

Adapun yang termasuk ke dalam bank milik swasta nasional adalah

Bank Muamalat, Bank Danamon, Bank Central Asia, Bank Bumi

d) Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan

yang berbadan hukum koperasi. Sebagai contoh adalah Bank Umum

Koperasi Indonesia.

e) Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar

negeri,bank milik swasta asing atau pemerintah asing. Kepemilikannya

dimiliki oleh pihak luar negeri. Yang termasuk dalam bank milik asing

adalah American Express Bank, Bank of Tokyo, Bangkok Bank, Bank

of America, dan lain sebagainya.

f) Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing

dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas

dipegang oleh Warga Negara Indonesia. Contohnya adalah Bank

Sakura Swadarma, Bank Finconesia, Interpacific Bank, Mitsubishi

Buana Bank, dan lain-lain.

3. Dari segi statusnya

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank

dapat dibagi ke dalam dua macam. Pembagian jenis ini disebut juga

pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau

status bank ini menunjukan ukuran kemampuan bank dalam melayani

masyarakat baik dari segi jumlah produk, modal maupun kualitas

pelayanannya. Status bank yang dimaksud adalah sebagai berikut:

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri

atau yang behubungan dengan mata uang asing secara keseluruhan,

pembukaan dan pembayaran letter of credit dan transaksi lainnya.

Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank

Indonesia.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan

transaksi seperti bank devisa, dimana transaksi yang dilakukan masih

dalam batas-batas negara.

4. Dari segi menentukan harga

Jenis bank jika dilihat dari segi atau cara dalam menentukan harga baik

harga jual maupun harga beli terbagi dalam dua kelompok.

a. Bank yang berdasarkan prinsip konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank

yang berorientasi pada prinsip konvensional. Dalam mencari keuntungan

dan menentukan harga kepada para nasabahnya, bank yang berdasarkan

prinsip konvensional menggunakan dua metode, yaitu:

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan

seperti giro, tabungan maupun deposito. Demikian pula dengan

harga untuk produk pinjamannya (kredit) juga ditentukan

berdasarkan tingkat suku bunga tertentu. Penentuan harga ini

dikenal dengan istilah based.

2) Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan

atau menerapkan berbagai biaya-biaya dalam nominal atau

persentase tertentu. Sistem pengenaan biaya ini dikenal dengan

b. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan prinsip syariah dalam penentuan harga

produknya sangat berbeda dengan bank yang berdasarkan prinsip

konvensional. Bank berdasarkan hukum islam antara bank dengan pihak

lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan

perbankan lainnya.

2.1.3. Peranan dan Fungsi Bank

Menurut Herman (2006) bank mempunyai peranan yang penting dalam sistem

keuangan yaitu ;

a. Menyediakan Berbagai Jasa Perbankan

Dewasa ini bank ditinjau dari segi operasinya dapat diibaratkan sebagai

toko serba ada bagi penyedia jasa, baik di bidang yang ada kegiatannya

dengan keuangan maupun yang tidak berkaitan dengan keuangan,

disamping melaksanakan tugas pokok sebagai perantara keuangan. Jadi,

bank menjual produk keuangan yang bermacam beragam.

b. Sebagai Jantung Perekonomian

Kemampuan sistem perbankan untuk melaksanakan perannya yang sangat

menentukan dalam perekonomian secara efisien dan efektif tergantung

atas manajemen bank yang efisien dan efektif. Terjadinya kekacauan di

dunia perbankan akan berdampak pula pada perekonomian. Bank harus

sehat dan mendatangkan laba yang memadai agar bank itu dapat

berkembang dan tumbuh kuat serta mampu memenuhi kebutuhan

masyarakat

Bank berperan pula sebagai wahana untuk mengefektifkan kebijaksanaan

pemerintah di bidang perekonomian melalui pengendalian jumlah uang

yang beredar dengan mematuhi cadangan wajib.

Menurut Sigit Triandaru & Totok Budisantoso (2006), secara umum, fungsi

utama bank adalah menghimpun dan menyalurkan dana kepada masyarakat untuk

berbagai tujuan atau sebagai financial intermediary”. Secara lebih spesifik fungsi

bank sebagai berikut :

a. Agent of Trust

Kepercayaan merupakan suatu dasar utama kegiatan perbankan baik dalam

hal penghimpunan dana maupun penyetor dana. Dalam hal ini masyarakat

akan menitipkan dananya di bank apabila dilandasi unsur kepercayaan.

Pihak bank juga akan menempatkan dan menyalurkan dananya kepada

debitur atau masyarakat, jika dilandasi dengan unsur kepercayaan.

b. Agent of Development

Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan

untuk kelancaran kegiatan ekonomi di sektor riil, kegiatan bank tersebut

memungkinkan masyarakat melakukan investasi, distribusi, dan juga

konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi,

dan konsumsi selalu berkaitan dengan penggunaan uang. Dimana kegiatan

tersebut merupakan kegiatan pembangunan perekonomian masyarakat.

c. Agent of Services

Disamping kegiatan penghimpunan dan penyaluran dana, bank juga

memberikan penawaran-penawaran atas jasa-jasa perbankan yang lain pada

masyarakat. jasa-jasa yang diberikan bank erat kaitannya dengan kegiatan

2.1.4. Fungsi Intermediasi Bank

Bank sebagai lembaga kepercayaan mempunyai fungsi utama sebagai

lembaga intermediasi, yaitu menghimpun dana dari masyarakat dan menyalurkannya

secara efektif dan efisien pada sektor-sektor riil. Sebagaimana dijelaskan dalam

Undang-Undang No.7 Tahun 1992 tentang perbankan dan telah diubah dengan

Undang-Undang No.10 tahun 1998 bahwa bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Dalam menjalankan fungsinya sebagai lembaga intermediasi, penting bagi

bank untuk menjaga tingkat kepercayaan masyarakat. Masyarakat berharap dana yang

mereka simpan di bank akan aman. Untuk itu bank harus menjaga tingkat

kesehatannya karena bank yang sehat adalah bank yang dapat menjaga dan

memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat

membantu kelancaran lalulintas pembayaran serta dapat digunakan oleh pemerintah

dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dalam

menjalankan kegiatan intermediasinya bank harus memperhatikan likuiditasnya yaitu

terjadinya penarikan dana simpanan maupun pinjaman dengan tetap berupaya

menjaga profitabilitasnya, untuk itu bank harus berhati-hati dalam menjalankan

kegiatan operasionalnya.

Salah satu ukuran untuk melihat fungsi intermediasi perbankan adalah Loan to

Deposit Ratio (LDR). Alasan LDR digunakan sebagai ukuran intermediasi karena

LDR mengukur efektivitas perbankan dalam penyaluran kredit melalui dana yang

berhasil dihimpun dari masyarakat. LDR menyatakan seberapa jauh kemampuan

bank dalam membayar penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Dendawijaya,

kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik

uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Tingginya rasio tersebut mengindikasikan semakin baik kemampuan bank yang

bersangkutan. Hal ini disebabkan jumlah dana yang diperlukan untuk membiayai

kredit menjadi semakin besar. Rasio ini juga merupakan indikator kerawanan dan

kemampuan suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman

dari Loan to Deposit Ratio (LDR) suatu bank adalah sekitar 80%. Namun batas

toleransi berkisar antara 85% dan 100%. Karena alasan tersebut sehingga dalam

penelitian ini menggunakan Loan to Deposit Ratio (LDR) sebagai indikator pengukur

fungsi intermediasi perbankan.

2.1.5. Kesehatan Bank

Berdasarkan undang- undang Nomor 10 Tahun 1998 tentang perubahan atas

undang - undang No. 7 Tahun 1992 tentang perbankan, pembinaan dan pengawasan

bank dilakukan Bank Indonesia. Undang - undang tersebut lebih lanjut menetapkan

bahwa:

a) Bank wajib memelihara tingkat kesehatan bank sesuai dengan

ketentuan kecukupan modal, kualitas asset, kualitas manajemen,

likuiditas, rentabilitas, solvabilitas dan aspek lain yang berhubungan

dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan

prinsip kehati-hatian.

b) Dalam memberikan kredit atau pembiayaan berdasarkan prinsip

syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh

cara-cara yang tidak merugikan bank dan kepentingan nasabah yang

c) Bank wajib menyampaikan kepada Bank Indonesia, segala keterangan,

dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan

oleh Bank Indonesia.

d) Bank atas permintaan Bank Indonesia, wajib memberikan kesempatan

bagi pemeriksaan buku-buku dan berkas yang ada padanya, serta wajib

memberikan bantuan yang diperlukan dalam rangka memperoleh

kebeneran dari segala keterangan, dokumen, dan penjelasan yang

dilaporkan oleh bank yang bersangkutan.

e) Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara

berkala maupun setiap waktu apabila diperlukan. Bank Indonesia

dapat menugaskan akuntan public untuk dan atas nama Bank

Indonesia melaksanakan pemeriksaan terhadap bank.

f) Bank wajib menyampaikan kepada Bank Indonesia neraca,

perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala

lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank

Indonesia. Neraca dan perhitungan laba rugi tahunan tersebut waib

terlebih dahulu diaudit oleh akuntan publik.

g) Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam

waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

2.1.6. Analisis Rasio Keuangan

Analisis rasio keuangan digunakan sebagai dasar perencanaan pengambilan

keputusan untuk memperoleh gambaran perkembangan keuangan dan posisi

keuangan perusahaan di masa yang akan datang, dan juga digunakan untuk pihak

manajemen perusahaan dalam menentukan kebijakan pemberian kredit dan

menentukan tingkat kinerja keuangan suatu bank. Berikut adalah komponen ratio

keuangan yang digunakan didalam penelitian ini :

1. Return On Assets (ROA)

ROA digunakan untuk mengukur efektifitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva/aset yang dimilikinya.

Dengan kata lain, rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin

baik pula posisi bank tersebut dari segi penggunaan aset (Rivai, 2006).

Sistem CAMEL yang diterapkan Bank Indonesia menghitung ROA

berdasarkan perbandingan laba sebelum pajak dan rata-rata total aset. Dalam

penelitian ini ROA digunakan sebagai indikator performance atau kinerja bank. ROA

menunjukkan efektivitas perusahaan dalam menghasilkan keuntungan dengan

mengoptimalkan asset yang dimiliki. ROA dapat dirumuskan sebagai berikut

(Dendawijaya, 2009)

Informasi mengenai kinerja sangat bermanfaat bagi pengguna laporan

keuangan. Bagi kelompok investor, kreditor maupun masyarakat umum

menginginkan investasi mereka yang ditanamkan ke bank perlu untuk mengetahui

kinerja bank tersebut. Pengembalian atas investasi modal berguna bagi evaluasi

manajemen, analisis profitabilitas, peramalan laba, serta perencanaan dan

pengendalian (Wild, Subramanyan,dan Halsey 2005) ,

Menurut Meythi (2005) dan Ahmad Buyung (2009) alasan penggunaan

ROA sebagai salah satu rasio yang mengukur profitabilitas bank

dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih

mementingkan aset yang dananya berasal dari masyarakat.

Maka data variabel kajian yang akan diambil sebagai faktor-faktor yang

permodalan, Non Performing Loan (NPL) mewakili risiko kredit, dan Loan to

Deposit Ratio (LDR) mewakili risiko pasar.

2. Capital Adequacy Ratio (CAR)

Modal merupakan salah satu faktor yang penting bagi bank dalam

mengembangkan usahanya dan menampung risiko kerugian (Taswan,2006).

Permodalan bagi bank sebagaimana perusahaan pada umumnya selain berfungsi

sebagai sumber utama pembiayaan terhadap kegiatan operasionalnya juga berperan

sebagai penyangga terhadap kemungkinan terjadi kerugian. Modal yang dimiliki oleh

suatu bank pada dasarnya harus cukup untuk menutupi seluruh risiko usaha yang

dihadapi oleh bank. Rasio kecukupan modal merupakan rasio yang bertujuan untuk

memastikan bahwa bank dapat menyerap kerugian yang timbul dari aktivitas

yang dilakukannya. Berdasarkan kesepakatan Basel I, rasio permodalan minimum

untuk industri perbankan diterapkan sebesar 8% (Idroes,2008).

Permodalan bank yang cukup atau banyak sangat penting karena modal

bank dimaksudkan untuk memperlancar operasional dalam sebuah bank (Siamat,

2005). Berdasarkan peraturan dari Bank Indonesia No.3/21/PBI/2001, setiap

bank wajib memenuhi kecukupan modal 8%. Tingkat kecukupan modal pada

perbankan diwakilkan dengan rasio CAR. CAR memperlihatkan seberapa besar

jumlah seluruh aktiva bank yang mengandung risiko, yang dibiayai dari modal

sendiri. Kecukupan modal yang tinggi dan memadai akan meningkatkan volume

kredit perbankan (Warjiyo, 2004).

Dendawijaya (2005) mengungkapkan bahwa, CAR adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal

sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank. Dengan

dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko,

misalkan kredit diberikan. CAR merupakan indikator terhadap kemampuan bank

untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang

disebabkan oleh aktiva yang berisiko.

3. Non Performing Loan (NPL)

Perkembangan pemberian kredit yang paling tidak menggembirakan bagi

pihak bank adalah apabila kredit yang diberikannya ternyata menjadi kredit

bermasalah. Hal ini terutama disebabkan oleh kegagalan pihak debitur memenuhi

kewajibannya untuk membayar angsuran (cicilan) pokok kredit beserta bunga-bunga

yang telah disepakati keduabelah pihak dalam perjanjian kredit (Dendawijaya,

2005). Indonesia merupakan kredit yang digolongkan ke dalam Kolektibilitas Kurang

Lancar (KLL), diragukan (D), dan macet (M) (Kuncoro dan Suhardjono, 2002).

Risiko kredit (default risk) juga dapat terjadi akibat kegagalan atau

ketidakmampuan nasabah dalam mengembalikan jumlah pinjaman yang diterima dari

bank serta bunganya sesuai dengan jangka waktu yang telah ditentukan atau

dijadwalkan. Kredit bermasalah yang tinggi dapat menimbulkan keengganan bank

untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang

besar (Siamat, 2005).

NPL merupakan persentase jumlah kredit bermasalah (kriteria kurang lancar,

diragukan, macet) terhadap total kredit yang disalurkan bank (Siamat, 2005).

NPL mencerminkan rasio kredit. Semakin kecil NPL maka semakin kecil pula risiko

kredit yang ditanggung oleh pihak bank. Bank dalam melakukan kredit harus

melakukan analisis terhadap kemampuan debitur untuk membayar kembali

kewajibannya. Setelah kredit diberikan, bank wajib melakukan pemantauan terhadap

kewajibannya. Bank melakukan peninjauan dan pengikatan terhadap agunan untuk

memperkecil risiko kredit (Ali, 2004).

Dendawijaya (2005) menyatakan bahwa, implikasi bagi pihak bank sebagai

akibat dari timbulnya kredit bermasalah dapat berupa sebagai berikut:

1. Hilangnya kesempatan untuk memperoleh income (pendapatan) dari

kredit yang diberikannya sehingga mengurangi perolehan laba dan

berpengaruh buruk bagi rentabilitas bank.

2. Rasio kualitas aktiva produktif atau yang lebih dikenal dengan BDR (Bad

Debt Ratio) menjadi semakin besar yang menggambarkan terjadinya situasi

yang memburuk.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif

yang diklasifikasikan berdasarkan ketentuan yang ada. Hal ini pada akhirnya

akan mengurangi besarnya modal bank dan akan sangat mempengaruhi

terhadap CAR (Capital Adequacy Ratio).

4. Menurunnya tingkat kesehatan bank.

4. Loan to Deposit Ratio (LDR)

Pada sisi pasiva, bank harus mampu memenuhi kewajiban kepada nasabah

setiap simpanan mereka yang ada di bank ditarik, pada sisi aktiva bank harus

menyanggupi pencairan kredit yang telah diperjanjikan. Bila kedua aspek atau salah

satu aspek ini tidak dapat dipenuhi, maka bank akan kehilangan kepercayaan

masyarakat. Likuiditas bank adalah kemampuan bank untuk memenuhi kemungkinan

ditariknya deposito atau simpanan oleh deposan atau penitip dana ataupun memenuhi

kebutuhan masyarakat berupa kredit (Taswan, 2006).

LDR adalah rasio keuangan perusahaan perbankan yang berhubungan dengan

aspek likuiditas. LDR adalah suatu pengukuran tradisional yang menunjukkan

permohonan pinjaman (loan request) nasabahnya. Rasio ini digunakan untuk

mengukur tingkat likuiditas. Rasio yang tinggi menunjukkan bahwa suatu bank

meminjamkan seluruh dananya (loan-up) atau relatif tidak likuid (illiquid).

Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan dana

yang siap untuk dipinjamkan (Latumaerissa, 1999).

LDR adalah rasio antara seluruh kredit yang diberikan bank dengan dana yang

diterima bank. Rasio ini menunjukkan salah satu penilaian likuiditas bank. LDR

menyatakan seberapa jauh kemampuan bank membayar kembali penarikan yang

dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai

sumber likuiditasnya. Semakin tinggi rasio ini semakin rendah pula kemampuan

likuiditas bank yang bersangkutan. Hal ini karena jumlah dana yang diperlukan untuk

membiayai kredit menjadi semakin besar. Rasio ini juga merupakan indikator

kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan

menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 80%. Namun

batas toleransi berkisar antara 85% dan 100% (Dendawijaya,2005).

LDR adalah perbandingan antara kredit yang diberikan terhadap volume

dana yang diterima atau dana pihak ketiga (Giro, Tabungan, Deposito, dan

kewajiban jangka pendek lainnya). LDR yang berlaku di Indonesia adalah

maksimum 115%. LDR menjadi salah satu tolak ukur likuiditas bank yang

berjangka waktu cukup panjang (Taswan, 2006).

Jika bank dapat menyalurkan seluruh dana yang dihimpun, hal itu akan sangat

menguntungkan. Namun, itu akan sangat terkait dengan risiko apabila sewaktu-waktu

pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana

yang dipinjamnya. Sebaliknya, apabila bank tidak menyalurkan kembali dananya

maka bank juga akan terkena risiko karena hilangnya kesempatan untuk memperoleh

2.2 Review Peneliti Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan referensi dalam

penelitian ini antara lain:

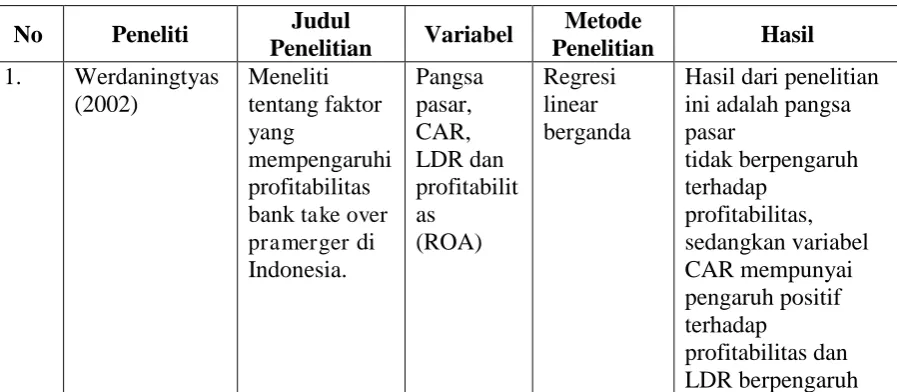

1. Wardaningtyas (2002)

Meneliti tentang faktor yang mempengaruhi profitabilitas bank take over

pramerger di Indonesia. Dalam penelitiannya, faktor yang mempengaruhi

profitabilitas adalah pangsa pasar, CAR, dan LDR, dimana pangsa pasar

dibagi menjadi tiga komponen yaitu pangsa asset, pangsa dana, dan pangsa

kredit. Metode penelitian yang digunakan adalah persamaan regresi linier

berganda. Hasil dari penelitian ini adalah pangsa pasar tidak berpengaruh

terhadap profitabilitas, sedangkan variabel CAR mempunyai pengaruh positif

terhadap profitabilitas dan LDR berpengaruh negatif terhadap profitabilitas.

2. Mawardi (2005)

Menganalisis tentang faktor-faktor yang mempengaruhi kinerja keuangan

bank umum di Indonesia dengan total asset kurang dari 1 triliun. Dalam

penelitiannya Mawardi menggunakan empat variabel, yaitu BOPO, NPL,

NIM, dan CAR. Metode penelitian yang digunakan adalah persamaan regresi

linier berganda. Hasilnya dapat disimpulkan bahwa variabel NIM yang

mempunyai pengaruh paling besar terhadap kinerja perbankan yang

diproksikan dengan ROA. Untuk variabel BOPO dan NPL berpengaruh

negatif terhadap ROA, sedangkan variabel NIM dan CAR mempunyai

pengaruh positif terhadap ROA.

3. Sarifudin (2005)

Melakukan penelitian tentang faktor-faktor yang mempengaruhi laba pada

digunakan dalam penelitian ini adalah BOPO, CAR, OPM, NPM, NIM, DER,

LDR dan laba. Metode penelitian yang digunakan adalah persamaan regresi

linier berganda. Hasil penelitiannya menunjukkan bahwa variabel BOPO

berpengaruh positif dan signifikan terhadap laba, sementara variabel CAR,

OPM, NPM, NIM, DER, dan LDR berpengaruh negatif dan tidak signifikan

terhadap Laba

4. Suyono (2005)

Melakukan penelitian tentang analisis rasio-rasio bank yang berpengaruh

terhadap Return on Asset (ROA). Variabel yang digunakan adalah CAR,

BOPO, LDR, NIM, NPL, pertumbuhan laba operasi, pertumbuhan kredit dan

ROA. Metode penelitian yang digunakan adalah persamaan regresi linier

berganda. Hasil penelitian menunjukkan bahwa rasio CAR, BOPO, dan LDR

berpengaruh positif dan signifikan terhadap ROA. Untuk NIM, NPL,

pertumbuhan laba operasi dan pertumbuhan kredit menunjukkan hasil positif

tetapi tidak signifikan terhadap ROA.

5. Almalia (2005)

Meneliti tentang faktor-faktor yang mempengaruhi kondisi kebangkrutan

dan kesulitan keuangan perusahaan. Variabel yang digunakan dalam

penelitian ini adalah CAR, APB, NPL, PPAPAP, ROA, NIM, dan BOPO.

Metode penelitian yang digunakan adalah persamaan regresi linier berganda.

Hasilnya menunjukkan bahwa CAR dan BOPO signifikan untuk memprediksi

6. Merkusiwati (2007)

Meneliti tentang evaluasi pengaruh CAMEL terhadap kinerja perusahaan.

Variabel yang digunakan dalam penelitian ini adalah CAR, RORA, NPM,

ROA, LDR. Metode penelitian yang digunakan adalah persamaan linier

berganda. Hasil penelitian menunjukkan bahwa rasio CAMEL pada tahun

1996-2000, 1998, 1999 dan 2000 berpengaruh positif dan signifikan terhadap

ROA, tahun 1997 tidak berpengaruh signifikan terhadap ROA.

7. Meydianawathi (2007)

Menganalisis tentang perilaku penawaran kredit perbankan kepada sector

UMKM di Indonesia (2002-2006). Variabel yang digunakan dalam penelitian

ini adalah Penawaran kredit, DPK, CAR, ROA, NPL. Metode penelitian yang

digunakan adalah persamaan regresi linier berganda. Hasil penelitian

menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap

penawaran kredit investasi modal kerja bank umum. NPL berpengaruh negatif

dan signifikan terhadap penawaran kredit investasi modal kerja bank umum.

2.3 Penelitian Terdahulu

signifikan terhadap

Berdasarkan atas penelitian-penelitian yang telah dilakukan sebelumnya,

terdapat perbedaan dan persamaan antara penelitian yang dilakukan dengan

penelitian-penelitian sebelumnya. Kesamaan dengan penelitian yang akan dilakukan

dengan beberapa penelitian terdahulu adalah menganalisis tingkat kinerja dan

profitabilitas perusahaan perbankan. Sedangkan perbedaannya adalah dalam periode

variabel yang digunakan dalam penelitian ini adalah Loan deposit Ratio (LDR), Non

Performing Loan (NPL), Capital Adequacy Ratio (CAR), dan Return on Assets

(ROA)

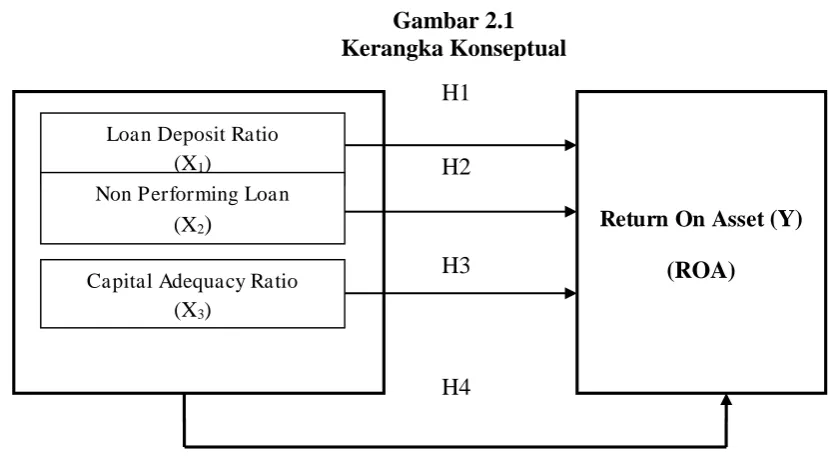

2.4 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan hubungan

suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah.

Hubungan antara variabel bebas (independent) dengan variabel terikat (dependent)

akan dihubungkan secara teoritis melalui kerangka konseptual. Adapun yang menjadi

variabel indenpenden di dalam penelitian ini adalah Loan Deposit Ratio, (LDR) Non

Performing Loan (NPL), dan Capital Adequacy Ratio (CAR), sedangkan variabel

dependennya adalah Return On Asset (ROA)

Tujuan penelitian ini yaitu untuk mengetahui pengaruh variabel independen

terhadap variabel dependen secara parsial dan mengetahui pengaruhnya secara

simultan.

Gambar 2.1 Kerangka Konseptual

Loan Deposit Ratio

(X1)

Capital Adequacy Ratio

(X3)

Non Performing Loan

(X2)

H1

H3 H2

Return On Asset (Y)

(ROA)

Loan Deposit Ratio (X1) merupakan rasio keuangan perusahaan perbankan

yang berhubungan dengan aspek likuiditas dimana suatu bank mampu untuk

memenuhi kewajiban, terutama kewajiban jangka pendeknya. Dimana dari sudut

aktiva, bank dapat mengelola asset menjadi bentuk tunai(cash), sedangkan dari sudut

pasiva bank dapat mengelola kebutuhan dana melalui peningkatan portofolio

liabilitas. Semakin tinggi LDR semakin riskan kondisi likuiditas bank, sebaliknya

semakin rendah LDR menunjukkan kurangnya efektifitas bank dalam menyalurkan

kreditnya. Dengan penyaluran dana pihak ketiga yang besar maka bank juga akan

mendapatkan profitibilitas dan akan meningkatnya ROA dari suatu bank dan dampak

ini akan memberikan pengaruh positif bagi bank.

Non Performing Loan (X2) merupakan kredit bermasalah yang merupakan

salah satu kunci untuk menilai kualitas kinerja dari sebuah bank. Kredit bermasalah

ini akan memberikan dampak yang sangat buruk bagi bank, jika terus – menerus

meningkat maka bank harus mengurangi jumlah modal yang dimiliki oleh bank.

Semakin kecil nilai NPL pada suatu bank maka kecil resiko kredit yang ditanggung

pihak bank. Maka bank harus menyeleksi para calon debitur yang akan meminjamkan

uangnya dan memiliki kemampuan untuk membayar kembali sesuai dengan waktu

yang telah ditetapkan oleh pihak bank. Besarnya resiko kredit maka akan

menimbulkan efek negatif pada bank dan ini akan memberikan dampak negatif juga

terhadap profitabilitas bank.

Capital Adequacy Ratio (X3) merupakan rasio kecukupan modal yang

berfungsi untuk menyerap resiko kerugian yang dihadapi oleh bank. CAR merupakan

indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai

akibat dari kerugian – kerugian bank yang disebabkan oleh aktiva yang beresiko.

Modal bank ini merupakan “engine” dari kegiatan bank, jika kapasitas mesin bank

terbatas maka akan sulit bank akan menjalankan kapasitas kegiatan usahanya dalam

bank, maka akan berpengaruh terhadap profitabilitas suatu bank, semakin tinggi

modal yang dimilki oleh bank maka semakin rendah tingkat resiko yang dihadapi

oleh bank, karena semakin besar peluang bank untuk mendapatkan laba.

Profitabilitas merupakan kegiatan yang dilakukan oleh sebuah bank, dimana

kinerja sebuah perusahaan menjalankan usahanya. Profitabilitas bank adalah

kemampuan bank untuk menghasilkan laba dengan cara memanfaatkan harta atau

modal yang dimiliki suatu bank. Terdapat beberapa cara untuk mengukur tingkat

profitabilitas suatu bank adalah dengan menggunkan rasio Return On Asset.

Return On Asset (Y) adalah bentuk dari rasio profitabilitas yang digunakan

oleh sebuah perusahaan untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan dengan menggunakan kapasitas harta yang dimilki oleh

suatu bank. Harta(assets) sumber daya yang dimiliki oleh entitas bisnis atau usaha

baik dalam bentuk fisik maupun hak memiliki nilai ekonomis. Harta ini digolongkan

didalam beberapa kelompok yaitu harta lancar, harta tetap, harta tidak berwujud, dan

harta lain – lain. ROA yang semakin besar maka penilaian kinerja dari suatu bank

pasti baik, begitu juga sebaliknya jika ROA dari suatu bank itu menurun maka

penilaian dari kinerja suatu bank pasti tidak baik.

2.5 Hipotesis Penelitian

Menurut Sularso (2004:26) ”Hipotesis adalah suatu pernyataan dugaan yang

logis mengenai hubungan antara dua atau lebih variabel yang diwujudkan dalam

bentuk pernyataan yang dapat diuji”.

Maksud diuji adalah dengan pernyataan tersebut memungkinkan

pengumpulan data yang dapat digunakan untuk membuktikan apakah data juga

menyatakan hal yang sama atau tidak mendukung atau tidak mendukung pernyataan

Menurut Erlina (2008:49) “Hipotesis adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris”. Hipotesis merupakan dugaan atau

jawaban sementara terhadap masalah yang diteliti, melalui analisis data yang relevan

dan kebenarannya akan diketahui setelah dilakukan penelitian lebih lanjut. Adapun

yang menjadi hipotesis dalam penelitian ini adalah sebagai berikut :

H1 : Loan Deposit Ratio (LDR) berpengaruh terhadap Return On Asset

(ROA).

H2 : Non Performing Loan (NPL) berpengaruh terhadap Return On Asset

(ROA).

H3 : Capital Adequacy Ratio (CAR) berpengaruh terhadap Return On Asset

(ROA).

H4 : Loan Deposit Ratio (LDR), Non P erforming Loan (NPL), Capital Adequacy Ratio (CAR) berpengaruh secara simultan Return On Asset