Evaluasi pengendalian internal pengeluaran kas dana bantuan operasional sekolah. Studi kasus di SMAN “X”

Bebas

95

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI PENGENDALIAN INTERNAL PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH Studi Kasus SMAN “X”. SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh : Indra Ngolu Wijaya Nainggolan NIM : 132114060. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. Don’t never give up with yourself (Jangan pernah menyerah dengan dirimu sendiri) Karena itu, saudara-saudaraku yang terkasih, berdirilah teguh, jangan goyah, dan giatlah selalu dalam pekerjaan Tuhan! Sebab kamu tahu, bahwa dalam persekutuan dengan Tuhan jerih payahmu tidak sia-sia. (1 Korintus 15:58). Skripsi ini dipersembahkan untuk: Tuhan Yesus Kristus Orangtuaku Teman – teman di Oz Game Net. vi.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan kurnia kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul Evaluasi Pengendalian Internal Pengeluaran Kas Dana Bantuan Operasional Sekolah (BOS) Studi kasus di SMAN “X”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar serjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada: 1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. Selaku Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada penulis. 2. M. Trisnawati Rahayu, SE., M.Si., Ak., QIA., CA. Selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberi bimbingan dan arahan dalam penyusunan skripsi ini. 3. Segenap dosen dan seluruh staf sekretariat Program Studi Akuntansi atas segala informasi dan pelayanan yang diberikan. 4. Drs. Ade Munajat, M.Hum. Selaku Kepala Sekolah SMAN “X” yang memberikan ijin untuk melakukan penelitian. 5. Keluarga tercinta atas segala dukungan doa, semangat, cinta, dan perhatian yang diberikan yang tidak ternilai dengan apapun.. vii.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL...................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING ............................................ ii HALAMAN PENGESAHAN ........................................................................ iii HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ....................... iv HALAMAN PERSETUJUAN PUBLIKASI ................................................. v HALAMAN MOTTO DAN PERSEMBAHAN ............................................ vi HALAMAN KATA PENGANTAR .............................................................. vii HALAMAN DAFTAR ISI ............................................................................ ix HALAMAN GAMBAR ................................................................................. xi HALAMAN DAFTAR TABEL .................................................................... xii HALAMAN LAMPIRAN ............................................................................. xiv ABSTRAK…………………………………………………………………..xv ABSTRACT………………………………………………………………... xvi BAB I PENDAHULUAN ......................................................................... 1 A. Latar Belakang ........................................................................ 1 B. Rumusan Masalah ..................................................................... 3 C. Tujuan Penelitian ...................................................................... 3 D. Manfaat Penelitian .................................................................... 3 E. Sistematika Penulisan ............................................................... 4 BAB II KAJIAN PUSTAKA ..................................................................... 6 A. Pengendalian Internal ............................................................ 6 B. Pengendalian Pengeluaran Kas .............................................. 14 C. Bantuan Operasional Sekolah (BOS) ..................................... 16 BAB III METODE PENELITIAN .............................................................. 21 A. Jenis Penelitian ....................................................................... 21 B. Tempat dan Waktu Penelitian ................................................ 21 C. Objek dan Subjek Penelitian .................................................. 21 D. Sumber Data ........................................................................... 22 E. Teknik Pengumpulan Data ..................................................... 22 F. Teknik Analisis Data .............................................................. 23 BAB IV GAMBARAN UMUM .................................................................. 29 A. Sejarah Berdirinya SMAN “X” ................................................ 29 B. Visi Misi SMAN “X” ............................................................... 32 C. Strategi Sekolah………………………………………………. 33 D. Struktur Organisasi…………………………………………… 34 E. Uraian Tugas…………………………………………………. 36 BAB V ANALISIS DATA DAN PEMBAHASAN .................................... 40 A. Deskripsi Pengeluaran Kas, Pengendalian Internal, ................ 40 Pengeluaran Kas Dana BOS “X” B. Pencocokan kesesuaian pengendalian internal ........................ 49 Pengeluaran kas SMAN “X” dengan Lima komponen pengendalian COSO C. Deskripsi Hasil Pencocokan Pengendalian Internal ................ 55 Pengeluaran Kas SMAN “X”dengan. ix.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5 Komponen Pengendalian Internal COSO D. Pembahasan .............................................................................. BAB VI PENUTUP ..................................................................................... A. Kesimpulan ............................................................................... B. Keterbatasan Penelitian............................................................. C. Saran ......................................................................................... DAFTAR PUSTAKA ................................................................................... LAMPIRAN .................................................................................................. x. 64 65 65 66 66 67 65.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 4.1 Struktur Organisasi Tata Usaha Sekolah .................................... 39 Gambar 4.2 Struktur Organisasi Sekolah ....................................................... 39 Gambar 4.1 Flowchart Alur Pengeluaran Kas Dana BOS SMAN “X” (Sumber: Hasil Wawancara) ....................................................... 39. xi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 3.1. Pencocokan Pengendalian Internal Pengeluaran Kas Di SMAN “X”dengan Pengendalian Internal COSO pada Komponen Lingkungan Pengendalian .............. 19 Tabel 3.2. Pencocokan Pengendalian Internal Pengeluaran Kas Di SMAN “X”dengan Pengendalian Internal COSO pada Komponen Penilaian Resiko .............................. 20 Tabel 3.3. Pencocokan Pengendalian Internal Pengeluaran Kas Di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Aktifitas Pengendalian .................... 30 Tabel 3.4. Pencocokan Pengendalian Internal Pengeluaran Kas Di SMAN “X”dengan Pengendalian Internal COSO pada Komponen Informasi dan Komunikasi .............. 34 Tabel 3.5. Pencocokan Pengendalian Internal Pengeluaran Kas Di SMAN “X”dengan Pengendalian Internal COSO pada Komponen Pemantauan ..................................... 47 Tabel 4.1. 1 Daftar Guru dan Karyawan yang Bekerja di SMAN “X” ............................................................................. 48 Tabel 5.1. Pencocokan Pengendalian Internal Pengeluaran Kas Di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Lingkungan Pengendalian ............... 48 Tabel 5.2. Pencocokan Pengendalian Internal Pengeluaran Kas Di SMAN “X”dengan Pengendalian Internal COSO pada Komponen Penilaian Resiko .............................. 49 Tabel 5.3. Pencocokan Pengendalian Internal Pengeluaran Kas. xii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Di SMAN “X”dengan Pengendalian Internal COSO pada Komponen Aktifitas Pengendalian .................... 50 Tabel 5.4. Pencocokan Pengendalian Internal Pengeluaran Kas Di SMAN “X”dengan Pengendalian Internal COSO pada Komponen Informasi dan Komunikasi .............. 50 Tabel 5.5. Pencocokan Pengendalian Internal Pengeluaran Kas Di SMAN “X”dengan Pengendalian Internal COSO pada Komponen Pemantauan ..................................... 51. xiii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Halaman Lampiran I. Kode Etik Guru .......................................................................... 66 Lampiran II. Gambar Buku Kas Umum ......................................................... 74. xiv.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK EVALUASI PENGENDALIAN INTERNAL PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH Studi Kasus di SMAN “X” Indra Ngolu Wijaya Nainggolan NIM: 132114060 Universitas Sanata Dharma Yogyakarta 2020. Penelitian ini bertujuan untuk mengetahui apakah pengendalian internal pengeluran kas yang dilakukan oleh SMAN “X” sesuai dengan komponen pengendalian internal menurut COSO (Committe Of Sponsoring Organization). Penelitian ini penting dilakukan agar SMAN “X” bisa memahami dan mengevaluasi pengendalian internal pengeluaran kas dari dana BOS yang sudah diterapkan. Jenis penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus. Data diperoleh dari wawancara, dokumentasi, dan observasi. Teknik analisis data yang digunakan adalah mendeskripsikan pengendalian internal pengeluaran kas yang dilakukan SMAN “X”. Langkah selanjutnya adalah mencocokan dengan lima komponen pengendalian internal COSO dan menarik kesimpulan. Hasil penelitian ini menunjukan bahwa pengendalian internal pengeluaran kas yang dilakukan oleh SMAN “X” belum sepenuhnya sesuai dengan lima komponen pengendalian internal COSO. Komponen yang belum sepenuhnya diterapkan prinsip-prinsipnya adalah komponen penilaian resiko.. Kata kunci: Pengeluaran Kas, Pengendalian Internal, COSO. xv.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT EVALUASI PENGENDALIAN INTERNAL PENGELUARAN KAS DANA BANTUAN OPERASIONAL SEKOLAH Studi Kasus di SMAN “X” Indra Ngolu Wijaya Nainggolan NIM: 132114060 Universitas Sanata Dharma Yogyakarta 2020. This study aims to determine whether the internal control on cash expenditure is carried out by SMAN “X” in accordance with the internal control component according to COSO (Committee of Sponsoring Organization). This research is important to be conducted so that SMA “X” can understand and evaluate the internal control of cash expenditure from BOS funds that has been applied. This type of research was qualitative research with case study approach. The data were obtained from interview, documentation, and observation. The data were analized by describing internal control on cash expenditure performed by SMAN “X”. The following step is matching those implemented internal control with the five components of COSO’s internal control and drew conclusions. The results of this study indicated that the internal control on cash expenditure performed by SMAN “X” was not been fully conformed with the five components of COSO’s internal control. The component in which principles have not been fully implemented was risk assessment component.. Keywords: Cash Expenditure, Internal Control, COSO.. xvi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A.. Latar Belakang Pada saat ini pendidikan adalah salah satu hal yang sangat diutamakan untuk anak-anak, karena melalui bangku pendidikan anakanak akan mendapatkan bekal ilmu pengetahuan. Melalui bangku pendidikan anak-anak juga akan mendapatkan kemampuan softskill dan hardskill yang berguna bagi masa depan mereka. Saat ini, pemerintah dengan melalui Undang-undang 20 Tahun 2003 tentang Sistem Pendidikan Nasional pasal 6 mengamanatkan bahwa setiap warga negara yang berusia 7 - 15 tahun wajib mengikuti pendidikan dasar, juga di pasal 34 ayat 2 menyatakan bahwa Pemerintah dan Pemerintah Daerah menjamin terselenggaranya wajib belajar minimal pada jenjang pendidikan dasar tanpa memungut biaya. Pasal 34 ayat 3 menyatakan bahwa wajib belajar merupakan tanggung jawab Negara yang diselenggarakan oleh lembaga Pendidikan Pemerintah, pemerintah daerah, dan masyarakat. Untuk mewujudkan amanah tersebut maka pemerintah wajib menyelenggarakan layanan pendidikan bagi seluruh peserta didik pada tingkat dasar yaitu SD dan SMP dan SMA serta satuan pendidikan lain yang sederajat. Sebagai upaya dari Pemerintah dalam mewujudkan kewajibannya dalam melaksanakan pendidikan tanpa biaya, pemerintah bertanggung jawab membiayai segala kegiatan dalam. 1.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. pendidikan tersebut melalui program Bantuan Operasional Sekolah (BOS). Program BOS ini diharapkan mampu memberikan kontribusi dalam meningkatkan mutu pendidikan. Juknis (2019) menjelaskan bahwa tujuan umum program BOS adalah meningkatkan akses dan mutu pendidikan sebagai salah satu prioritas pembangunan nasional, perlu mendorong pemerintah daerah dalam menyelenggarakan pendidikan bagi masyarakat melalui pengalokasian dana bantuan operasional sekolah. Maka untuk tercapainya tujuan tersebut pemerintah berharap tiap-tiap satuan pendidikan mampu mengelola dana Bantuan Operasional Sekolah (BOS) dengan baik sesuai dengan kebutuhan masing-masing satuan pendidikan. Dalam mengelola dana Bantuan Operasional Sekolah (BOS) dengan baik, tentunya tiap-tiap satuan pendidikan harus mempunyai pengendalian internal terkait pengeluaran kas. Pengendalian internal ini berfungsi sebagai pelindung kas terhadap tindakan penyelewengan ataupun penyalahgunaan dana. SMAN “X” merupakan satuan pendidikan tingkat dasar yang memperoleh dana Bantuan Operasional Sekolah (BOS) dari pemerintah. Untuk mengelola dan melindungi dana Bantuan Operasional Sekolah (BOS) dari resiko penyalahgunaan dana, SMAN “X” harus mempunyai pengendalian internal terkait pengeluaran kas yang. baik.Dengan. mempertimbangkan. hal. tersebut. dan. mempertimbangkan bahwa selama ini belum pernah ada penelitian tentang pengendalian internal terkait pengeluaran kas di SMAN “X”, maka penulis melakukan penelitian tentang evaluasi pengendalian.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. internal pengeluaran kas dana bantuan operasional sekolah. B.. Rumusan Masalah Berdasarkan latar belakang, permasalahan dalam penyelidikan ini adalah apakah pengendalian internal yang dilakukan SMAN X terkait pengeluaran kas pada dana bantuan operasional sekolah (BOS) sudah diterapkan sesuai dengan komponen pengendalian internal COSO?. C.. Tujuan Penelitian Tujuan. Penelitian. ini. adalah. untuk. mengetahui. apakah. pengendalian internal yang dilakukan oleh SMAN X terkait pengeluaran kas pada dana bantuan operasional sekolah (BOS) sudah sesuai dengan komponen pengendalian internal COSO. D.. Manfaat Penelitian Manfaat yang diharapkan dari penelitian ini adalah : 1. Bagi SMAN “X” Hasil. penelitian. ini. diharapkan. mampu. memberikan. sumbangan dan saran bagi SMAN “X” demi perkembangan SMAN “X” kearah yang lebih baik. 2. Bagi Universitas Sanata Dharma Karya tulis ini dapat menambah kepustakaan bagi universitas dan sebagai bahan bacaan serta acuan dalam perkuliahaan mahasiswa. 3.. Bagi Penulis. Penelitian ini dapat memberikan pemahaman kepada penulis secara nyata tentang teori-teori yang dipelajari di perkuliahan..

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. F.. Sistematika Penulisan Bab I. Pendahuluan Bab ini berisi mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.. Bab II. Kajian Pustaka Bab ini berisi mengenai teori-teori yang digunakan dalam mendukung penelitian.. Bab III. Metode Penelitian Bab ini menjelaskan mengenai jenis penelitian, tempat dan waktu penelitian, subyek dan objek penelitian, data yang dibutuhkan, teknik pengumpulan data dan teknik analisis data.. Bab IV. Gambaran Umum Bab ini berisi tentang sejarah berdirinya, lokasi sekolah, visi misi, tujuan pendidikan, struktur organisasi dan tugas. Bab V. dari staf SMAN “X”.. Analisis Data dan Pembahasan Dalam bab ini berisi tentang deskripsi data, analisis data, dan hasil penelitian..

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. Bab VI. Penutup Bab ini berisi tentang kesimpulan, batasan saran. untuk. tempat. masalah. dan. penelitian..

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II KAJIAN PUSTAKA A. Pengendalian Internal 1.. Pengertian Pengendalian Internal Menurut COSO Internal Control – Integrated Framework (2013), definisi dari pengendalian intern adalah sebagai berikut:, Pengendalian internal merupakan proses yang dipengaruhi oleh dewan direksi, manajemen, dan personil lainnya dalam suatu entitas yang dirancang untuk memberikan keyakinan yang memadai mengenai pencapaian tujuan perusahaan yaitu berupa, keefektifan dan efisiensi operasi, pelaporan keuangan yang reliabel, serta kepatuhan terhadap hukum dan regulasi yang berlaku. Definisi pengendalian intern tersebut mencerminkan konsep fundamental pengendalian intern yaitu, pengendalian intern diarahkan pada pencapaian tujuan dalam satu atau lebih kategori (operasi, pelaporan, dan kepatuhan), pengendalian intern merupakan sebuah proses yang 12 terdiri dari tugas dan aktivitas yang sedang berlangsung, pengendalian intern dilakukan oleh orang (bukan hanya mengenai kebijakan dan panduan prosedur, sistem, dan formulir, tetapi juga mengenai orang dan tindakan-tindakan yang diambilnya pada setiap level. organisasi. untuk. mempengaruhi. 5. pengendalian. intern),.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. pengendalian intern dapat memberikan keyakinan yang memadai (tetapi bukan keyakinan yang mutlak) kepada manajemen senior dan dewan direksi suatu entitas, serta beradaptasi dengan struktur entitas. 2.. Komponen Pengendalian Internal Menurut Diana dan Setiawati (2011: 82), ada 5 komponen pengendalian internal COSO, yaitu: a.. Lingkungan Pengendalian Lingkungan. pengendalian. sebagai. komponen. pengendalian yang pertama, meliputi faktor-faktor sebagai berikut: 1) Filosofi pihak manajemen dan gaya operasi. Manajer harus mengambil tindakan aktif untuk menjadi contoh berperilaku etis dalam bertindak sesuai kode etik personal. Manajer bertanggungjawab untuk menyusun kode etik perusahaan dan memperlakukan karyawan dengan adil dan rasa hormat. 2) Komitmen terhadap integritas dan nilai-nilai etika Penting bagi manajemen untuk menciptakan budaya organisasi yang menekankan pada integritas dan nilai-nilai etika. Setiap perusahaan perlu memiliki kode perilaku untuk mengatur tindakan manajemen, bawahan, maupun karyawan. 3) Komitmen terhadap kompetensi Perusahaan harus merekruit karyawan yang kompeten dan dapat dipercaya guna mendorong kreativitas dan inisiatif.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. dalam menghadapi kondisi yang dinamis saat ini. Oleh karena itu, penting bagi bagian personalia untuk mengisi lowongan kerja dengan personil yang memiliki pengetahuan dan keterampilan yang sesuai dengan pekerjaan yang harus dikerjakan. 4) Komite audit dari dewan direksi Dewan direksi bertanggung jawab dalam memilih komite audit yang beranggotakan orang-orang dari luar perusahaan. Peran komite audit adalah memantau akuntansi perusahaan serta praktik dan kebijakan pelaporan keuangan. Praktik ini penting karena kadang kala pelaku kecurangan bukanlah karyawan dan bawahan melainkan manajer sendiri. 5) Struktur organisasi Organisasi perusahaan menggambarkan pembagian otoritas dan tanggung jawab dalam perusahaan dalam rangka mencapai tujuan perusahaan. Struktur ini harus disajikan secara eksplisit dalam bentuk grafis yang jelas siapa yang bertanggungjawab atas apa. 6) Penetapan otoritas dan tanggung jawab Otoritas adalah hak yang dimiliki karena posisi formal seseorang untuk memberi perintah kepada bahawan. Tanggung jawab adalah kewajiban seseorang untuk menjalankan. tugas. tertentu. dan. untuk. diminta.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 8. pertanggungjawabannya atas hasil yang dicapai. Penetapan otoritas dan tanggungjawab ini nampak dalam deskripsi pekerjaan. Oleh karena itu, penting bagi sebuah organisasi untuk memiliki deskripsi pekerjaan yang jelas. 7) Kebijakan dan praktik sumber daya manusia Kegiatan sumber daya manusia meliputi perekrutan karyawan. baru,. orientasi. karyawan. baru,. pelatihan. karyawan, motivasi karyawan, evaluasi karyawan, promosi karyawan, kompensasi karyawan, konseling karyawan, perlindungan karyawan, dan pemberhentian karyawan. b.. Penaksiran Risiko Setiap perusahaan baik besar maupun kecil pasti akan menghadapi resiko internal dan eksternal dalam mencapai tujuan. peusahaan.. Untuk. itu. perusahaan. harus. memperkirakan resiko yang akan dihadapi dengan langkahlangkah sebagai berikut: 1) Menaksir resiko atas setiap ancaman yang mungkin dihadapi perusahaan. 2) Memilih pengendalian untuk mengatasi resiko tersebut. c.. Aktivitas-aktivitas Pengendalian Dalam. komponen. ini. adalah. kegiatan-kegiatan. pengendalian, yang merupakan kebijakan dan peraturan yang menyediakan jaminan yang wajar bahwa tujuan pengendalian.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9. pihak manajemen, dicapai. Aktivitas pengendalian yang terkait dengan pelaporan keuangan antara lain meliputi: 1) Desain dokumen yang baik dan bernomor urut cetak. Desain dokumen yang baik adalah desain dokumen yang sederhana sehingga meminimalkan kemungkinan kesalahan mengisi. Dokumen juga harus memuat tempat untuk tanda tangan bagi mereka yang berwenang untuk mengotorisasi transaksi. Jika dokumen digunakan sebagai bukti peralihan harta, maka perlu ada kolom untuk tanda tangan dan nama terang penerima. Dokumen perlu bernomor urut tercetak sebagai wujud pertanggungjawaban penggunaan dokumen. 2) Pemisahan tugas. Ada tiga pekerjaan yang harus dipisahkan agar karyawan tidak memiliki peluang untuk mencuri harta perusahaan dan memalsukan catatan akuntansi. Ketiga pekerjaan berikut adalah: a). Fungsi penyimpanan harta.. b) Fungsi pencatat. c). Fungsi otorisasi transaksi bisnis.. 3) Otorisasi yang memadai atas setiap transaksi bisnis. Otorisasi adalah pemberian wewenang dari manajer kepada bawahannya untuk melakukan aktivitas atau.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10. mengambil keputusan tertentu.. 4) Mengamankan harta dan catatan perusahaan. Hal-hal yang dapat dilakukan perusahaan untuk mengamankan harta dan informasi yang dimiliki, antara lain meliputi: a) Menciptakan pengawasan yang memadai. b) Memastikan catatan harta yang akurat. c) Membatasi akses fisik terhadap harta d) Menjaga catatan dan dokumen dengan menyimpan catatan dan dokumen dalam lemari yang terkunci, serta dengan membuat backup data yang memadai. e). Pembatasan akses terhadap ruang komputer dan terhadap file perusahaan.. 5) Menciptakan adanya pengecekan independen atas pekerjaan karyawan lain. Beberapa kegiatan dalam melakukan pengecekan independen antara lain meliputi: a). Rekonsiliasi dua catatan yang dihasilkan oleh dua pihak yang independen.. b) Membandingkan catatan aktual dengan aktual fisik. c). Prinsip double entry bookeeping. Prinsip bahwa total.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11. debet akan sama dengan kredit merupakan salah satu sarana pengecekan. d) Review independen. d.. Informasi dan komunikasi Informasi. harus. di. identifikasi,. diproses,. dan. dikomunikasikan ke personil yang tepat sehingga setiap orang dalam perusahaan dapat melaksanakan tanggungjawab mereka dengan baik. Informasi dan komunikasi ini terdiri dari: 1). Mengidentifikasi dan mencatat semua transaksi yang valid.. 2). Mengklarifikasi transaksi sebagaimana seharusnya.. 3). Mencatat transaksi sesuai dengan nilai moneter yang tepat.. 4). Mencatat transaksi pada periode akuntansi yang tepat.. 5). Menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat.. e.. Mengawasi kinerja Dalam komponen ini, ada metode utama untuk mengawasi kinerja, yaitu: 1). Supervisi yang efektif. Supervisi yang efektif meliputi pelatihan terhadap karyawan, memonitor kinerja karyawan, mengkoreksi kesalahan yang mereka lakukan serta mengamankan harta.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. dengan. mengawasi. karyawan. dengan. mengawasi. karyawan yang memiliki akses terhadap perusahaan.. 2). Akuntansi pertanggungjawaban. a). Penyusunan anggaran, kuota, penjadwalan, harga pokok standar dan standar kualitas.. b). Laporan kinerja yang membandingkan kinerja aktual dengan rencana dan menginformasikan jika ada penyimpanan yang signifikan.. c). Prosedur untuk investigasi penyimpanan yang signifikan. dan. mengambil. tindakan. untuk. mengkoreksi kondisi yang menyebabkan terjadinya penyimpanan tersebut 3). Audit internal. a). Review. terhadap reabilitas dan integritas. informasi operasional dan informasi finansial. b). Penilaian terhadap efektifitas pengendalian internal.. c). Evaluasi kepatuhan karyawan terhadap kebijakan dan prosedur menajemen dan terhadap aturan dan regulasi yang berlaku.. d). 2.. Evaluasi terhadap manajemen.. efektivitas. dan. efesiensi. Tujuan Pengendalian Internal Menurut Commite of Sponsoring Organizations of Treadway.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. Commission (COSO) (2013: 15), Pengendalian Internal mempunyai tiga kategori tujuan yaitu:. a. Tujuan Operasi.. Tujuan ini berkaitan dengan efektivitas dan efisiensi. operasi. entitas,. termasuk. tujuan. kinerja. operasional dan keuangan, dan menjaga aset terhadap kerugian. a. Tujuan Pelaporan Tujuan ini berkaitan dengan pelaporan keuangan dan pelaporan non- keuangan, untuk internal maupun eksternal, yang mencakup keandalan, ketepatan waktu, transparansi, atau persyaratan lain yang ditetapkan oleh regulator, persyaratan yang diakui pembuat standar, atau kebijakan entitas itu sendiri. b. Tujuan Kepatuhan Tujuan ini berhubungan dengan kepatuhan terhadap hukum dan peraturan yang mana entitas tunduk. B.. Pengendalian Internal Pengeluaran Kas 1.. Kas Menurut Soemarso (2002: 296), kas adalah segala sesuatu yang berbentuk (baik yang bukan berbentuk uang atau bukan).

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14. yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya.. 2.. Dokumen Pengeluaran Kas Untuk Pengendalian Internal Menurut Mulyadi (2016: 426), ada 3 dokumen yang digunakan dalam sistem akuntansi pengeluaran kas, yaitu: a. Bukti Kas Keluar Dokumen. ini. berfungsi. sebagai. perintah. pengeluaran kas kepada bagian kasa sebesar yang tercantum dalam dokumen tersebut. b. Cek Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum didalam cek. c. Permintaan Cek Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar. 3. Fungsi Terkait Akuntansi Pengeluaran Kas Menurut Mulyadi (2016: 429), fungsi yang terkait dengan akuntansi pengeluaran kas, yaitu: a. Fungsi yang memerlukan pengeluaran kas..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15. Jika suatu fungsi memerlukan pengeluaran kas, fungsi yang bersangkutan mengajukan permintaan cek kepada fungsi akuntansi. Permintaan cek ini harus mendapat. persetujuan. dari. kepala. fungsi. yang. bersangkuatan. b. Fungsi kas. Fungsi ini bertanggungjawab dalam mengisi cek, memintakan otorisasi atas cek, mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada kreditur. c. Fungsi akuntansi. Fungsi. akuntansi. bertanggungjawab. atas. pencatatan pengeluaran kas atas beban dan persediaan, pencatatan pengeluaran kas dalam jurnal pengeluaran kas dalam jurnal pengeluaran kas atau register cek, dan pembuatan bukti kas kelaur yang memberikan otoritas kepada fungsi kas dalam mengeluarkan cek sebesar tercantum dalam dokumen tersebut.Fungsi pemeriksaan intern. d. Fungsi. ini. bertanggungjawab. untuk. melakukan. perhitungan kas secara periodik dan mencocokan hasil perhitungan dengan saldo kas menurut catatan akuntansi. 4. Pengendalian Internal Pengeluaran Kas.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16. Menurut Mulyadi (2016: 433), unsur pengendalian pengeluaran kas yang baik adalah sebagai berikut:. a. Organisasi 1) Fungsi penyimpanan akuntansi.. kas. harus terpisah dari. 2) Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian kasa sejak awal sampai akhir, tanpa campur tangan dari fungsi yang lain. b. Sistem Organisasi dan Prosedur Pencatatan 1) Pengeluaran kas harus mendapat otoritas dari pejabat yang berwenang. 2) Pembukaan dan penutupan rekening bank harus mendapat persetujuan dari pejabat yang berwenang. 3) Pencatatan dalam jurnal pengeluaran kas harus didasarkan bukti kas keluar yang telah mendapat otorisasi dari pejabat berwenang. c. Praktik yang Sehat 1) Saldo kas yang disimpan diperusahaan harus dilindungi. dari. kemungkinan. pencurian. atau. penggunaan yang tidak semestinya. 2) Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhi cap “lunas” oleh.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17. bagian kasa setelah transaksi selesai. 3) Penggunaan rekening koran bank, yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi pemeriksaan intern yang merupakan fungsi yang tidak terlihat dalam pencatatan dan penyimpanan kas. 4) Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan penerimaan pembayaran atau dengan pemindah bukuan. 5) Jika pengeluaran kas hanya menyangkut jumlah yang kecil, pengeluaran ini dilakukan sistem akuntansi pengeluaran kas melalui dana kas kecil, yang pencatatan akuntansinya diselenggarakan dengan imprest system. 6) Secara periodik diadakan pencocokan jumlah fisik kas yang ada diperusahaan dengan jumlah kas menurut catatan akuntansi. 7) Kas yang ada diperusahaan dan kas yang ada diperjalanan diasuransikan kerugian. 8) Kasir diasuransikan. 9) Kasir dilengkapi dengan alat-alat yang mencegah terjadinya pencurian terhadap kas yang disimpan di perusahaan . 10) Semua nomor cek harus dipertanggungjawabkan.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18. oleh bagian kasa.. C.. Bantuan Operasional Sekolah (BOS) 1.. Pengertian Dana Bantuan Operasional Sekolah (BOS) Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional mengamanatkan bahwa setiap warga negara yang berusia 7-15 tahun wajib mengikuti pendidikan dasar. Undang-undang mengamanatkan bahwa pemerintah daerah wajib memberikan layanan pendidikan bagi seluruh peserta didik pada tingkat pendidikan dasar (SD dan SMP) serta pendidikan lain yang sederajat. Bantuan Operasional Sekolah (BOS) adalah program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan biaya operasi nonpersonalia 23 Bagi satuan pendidikan dasar sebagai dasar pelaksanaan program wajib belajar. Program Bantuan Operasional Sekolah (BOS) yang telah dimulai sejak bulan Juli 2005, telah berperan secara signifikan dalam percepatan program wajib belajar 9 tahun.. 2.. Tujuan BOS Menurut Peraturan Menteri Pendidikan (2017: 9), ada 3 tujuan BOS untuk sekolah dasar, yaitu a.. Membebaskan pungutan biaya operasi sekolah bagi peserta didik SD/SDLB/SMP/SMPLB yang diselenggarakan oleh.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19. Pemerintah Pusat atau pemerintah daerah. b.. Meringankan beban biaya operasi sekolah bagi peserta didik SD/SDLB/SMP/SMPLB. yang. diselenggarakan. oleh. masyarakat. c.. Membebaskan pungutan peserta didik yang orangtua/walinya tidak. mampu. pada. SD/SDLB/SMP/SMPLB. yang. diselenggarakan oleh masyarakat. 3.. Penggunaan BOS untuk Sekolah Dasar Ketentuan Penggunaan dana BOS Peraturan Menteri Pendidikan (2017: 41), yaitu: a.. Pengembangan Perpustakaan. Sekolah wajib membeli/menyediakan buku teks pelajaran untuk peserta didik dan buku panduan guru sesuai dengan kurikulum yang digunakan oleh sekolah. Buku teks pelajaran yang dibeli mencakup pembelian buku teks pelajaran baru, mengganti buku yang rusak, dan/atau membeli kekurangan buku agar tercukupi rasio satu peserta didik satu buku untuk tiap mata pelajaran atau tema. Membeli buku bacaan, buku pengayaan, dan buku referensi untuk memenuhi standar pelayanan minimal (SPM) pendidikan dasar sesuai dengan Peraturan Menteri Pendidikan..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A.. Jenis Penelitian Jenis Penelitian ini adalah studi kasus yaitu penelitian terhadap objek tertentu yang populasinya terbatas sehingga hasil kesimpulan yang diambil dari penelitian ini hanya berlaku bagi objek yang diteliti dan berlaku pada waktu tertentu. Penelitian ini dilakukan secara langsung di SMAN X dan hasil penelitian hanya berlaku untuk SMAN X.. B.. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian terhadap evaluasi Pengendalian Internal Pengeluaran Kas Dana BOS dilakukan di SMAN X. Jl. Pelabuan Ratu Km. 29, Warungkiara, Wr. Kiara, Sukabumi Regency, Jawa Barat 43362 2. Waktu Penelitian Penelitian evaluasi Pengendalian Internal Pengeluaran Kas Dana BOS dilaksanakan pada Mei – Juni 2019. C.. Objek dan Subjek Penelitian 1. Objek Penelitian yaitu: a. Struktur. oraganisasi. 20. yang. berkaitan. dengan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21. pengeluaran kas Dana BOS b. Prosedur pengendalian internal terhadap pengeluaran kas. c. Job Description dari masing-masing bagian yang berkaitan dengan pengelolaan BOS. d. Dokumen-dokumen pendukung dalam pengeluaran kas. D.. Sumber Data Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer yaitu sejarah sekolah, visi misi sekolah, tujuan sekolah, struktur organisasi Sekolah, job description dan prosedur pengeluaran kas. Data sekunder yaitu nota pembelian, kwitansi pembayaran, nota pesanan, berita acara serah terima barang, rekening pembayaran, buku kas umum, dan buku pembantu kas. Data primer dalam penelitian ini diperoleh malalui wawancara terhadap subjek penelitian. Sedangkan data sekunder diperoleh dari dokumendokumen yang berkaitan dengan pengendalian pengeluaran kas. E.. Teknik Pengumpulan Data 1.. Wawancara Subjek yang akan di wawancarai dalam hal ini yaitu. Kepala Sekolah, Bendahara, Guru dan karyawan. Dalam hal ini yang ditanyakan berkaitan dengan sejarah berdirinya sekolah, visi misi sekolah, tujuan sekolah, gambaran struktur.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22. organisasi sekolah, job description, dan prosedur pengeluaran kas. 2.. Dokumentasi Dokumentasi adalah teknik pengumpulan data yang. dilakukan dengan cara mengumpukan data berupa dokumen atau catatan yang berkaitan dengan penelitian yang akan dilakukan. Adapun data yang diambil yaitu nota pembelian, kwitansi pembayaran, nota pesanan berita acara serah terima barang, rekening pembayaran, buku kas umum, dan buku pembantu kas. 3.. Observasi Jogiyanto. (2013:. 109). dalam. bukunya. Metodologi. Penelitian Bisnis menyatakan bahwa observasi merupakan “Teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung objek datanya”. Pendekatan ini dilakukan untuk mengamati suatu proses, kondisi, kejadiankejadian atua perilaku manusia. F.. Teknik Analisis Data Dalam menjawab pertanyaan apakah pengendalian internal terkait pengeluaran kas yang dilakukan oleh SMAN “X” sudah diterapkan sesuai dengan komponen pengendalian internal, maka dilakukan langkah- langkah berikut: 1.. Mendeskripsikan. pengeluaran. kas,. pengendalian. internal.

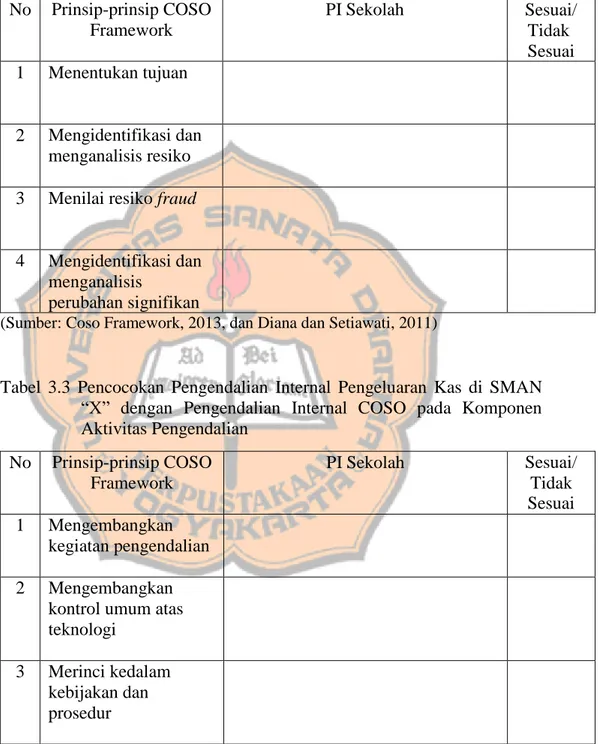

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23. pengeluaran kas, dokumen-dokumen pengeluaran kas dan alur pengeluaran kas dana BOS SMAN X. 2.. Mencocokan kesesuaian pengendalian internal pengeluaran kas dana BOS di SMAN X dengan lima komponen pengendalian internal COSO dengan membuat tabel 3.1, tabel 3.2, tabel 3.3, tabel 3.4, dan tabel 3.5. Pada tabel 3.1 menunjukan prinsipprinsip pada komponen lingungan pengendalian, tabel 3.2 menunjukan prinsip-prinsip pada komponen penilaian resiko, tabel 3.3 menunjukan prinsip-prinsip pada komponen aktivitas pengendalian, tabel 3.4 menunjukan prinsip- prinsip pada komponen. informasi. dan. komunikasi,. dan. tabel. menunjukan prinsip-prinsip pada komponen pemantauan.. 3.5.

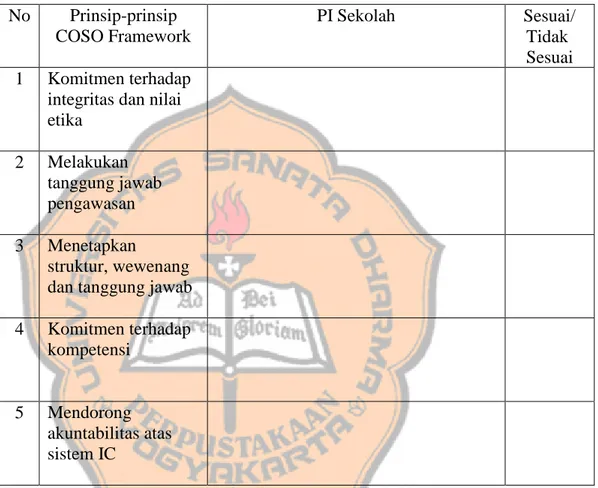

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24. Tabel 3.1 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Lingkungan Pengendalian No. Prinsip-prinsip COSO Framework. 1. Komitmen terhadap integritas dan nilai etika. 2. Melakukan tanggung jawab pengawasan. 3. Menetapkan struktur, wewenang dan tanggung jawab. 4. Komitmen terhadap kompetensi. 5. Mendorong akuntabilitas atas sistem IC. PI Sekolah. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011). Sesuai/ Tidak Sesuai.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 25. Tabel 3.2 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Penilaian Resiko No. Prinsip-prinsip COSO Framework. 1. Menentukan tujuan. 2. Mengidentifikasi dan menganalisis resiko. 3. Menilai resiko fraud. 4. Mengidentifikasi dan menganalisis perubahan signifikan. PI Sekolah. Sesuai/ Tidak Sesuai. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011). Tabel 3.3 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Aktivitas Pengendalian No. Prinsip-prinsip COSO Framework. 1. Mengembangkan kegiatan pengendalian. 2. Mengembangkan kontrol umum atas teknologi. 3. Merinci kedalam kebijakan dan prosedur. PI Sekolah. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011). Sesuai/ Tidak Sesuai.

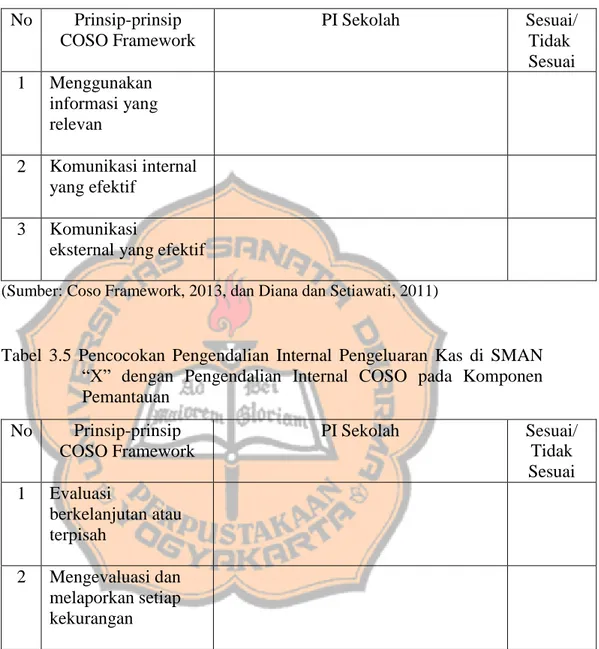

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 26. Tabel 3.4 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Informasi dan Komunikasi No. Prinsip-prinsip COSO Framework. 1. Menggunakan informasi yang relevan. 2. Komunikasi internal yang efektif. 3. Komunikasi eksternal yang efektif. PI Sekolah. Sesuai/ Tidak Sesuai. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011). Tabel 3.5 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Pemantauan No. Prinsip-prinsip COSO Framework. 1. Evaluasi berkelanjutan atau terpisah. 2. Mengevaluasi dan melaporkan setiap kekurangan. PI Sekolah. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011). Sesuai/ Tidak Sesuai.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. Mendiskripsikan hasil pencocokan antara pengendalian internal pengeluaran kas yang dilakukan SMAN “X” dengan lima komponen pengendalian internal COSO. 4. Menarik. kesimpulan. dari. hasil. pembahasan. diskripsi. pencocokan pengendalian internal pengeluaran kas SMAN “X” dengan lima komponen pengendalian internal COSO..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM. A.. Sejarah Berdirinya SMAN “X” SMAN “X” didirikan pada 15 Juli 1996. Pada tahun 1996 SMAN “X” masih menggunakan SMPN 1 Warungkiara sebelum bangunan utama selesai di bangun. Pada Januari tahun 1997 menempati bangunan baru. Pada awalnya masih kelas jauh dengan SMAN 1 Cikembar, lalu pada tahun 2001 sudah mandiri dan dipimpin oleh Kepala Sekolah devinitif ibu Dra.Hj Nurhidayatien M.Pd Adapun fasilitas yang dimiliki SMAN “X” yaitu: 1. 32 ruang kelas 2. 1 ruang guru dan kepala sekolah 3. 15 kamar mandi 4. 2 Tempat ibadah 5. Perpustakaan 6. 1 ruang PMR Tabel 4.1 Daftar Guru dan Karyawan yang Bekerja di SMAN “X” No 1 2 3 4 5 6 7 8. Nama Drs. Ade Munajat, M.Hum Hadi Komara P., M.MPd U.Y. Heryanto, M.SI Drs. Wawan Nooril H,M.MPd Hj. Ika Martika, S,Pd Drs. Yudi Hendrani Dra. Menny Vidawaty Sinaga Indang Dwi R, S.Pd. 28. Jabatan Kepala Sekolah Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel.

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29. 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49. Yudi Rahmat M., M.Pd Yuyus Hadirusman, S.Pd Nia Luciana, S.Pd Gan Dodi Roskar, S.Pd Yulizeslika, M.SI Tedi Riyandi, S.Pd Tri Andani, S.Sos Yulia Enshanty, S.Pd Hamdi Hudaya, S.Pd R.Iman Santosa, S.Ag Mulyada, S.Pd Ade Barkah,SE Dewi Sri Sudjia K, SS Ferina Indriani, S.Pd Remi Astuti, S.Pd Hesti Setiawati, SS Citra Resmi, S.Pd Dede Solihan, S.Pd Muhamad Hasanudin, S.PdI Solehudin, S.Pd Nina Liyana, S.Pd Dea Ekasari, S.PD Bayu Prima Hamdani, S.Pd Tiara Aprila Suhendar, S.Pd Syaripah Erlin, S.Pd R.Bangkit Pindakota, S.Pd Panji Rangga Pamungkas, S.Psi Agam Munandar, S.Pd Zulfa Fathussalma Kh, S.Pd Muh.Wildan Nurdiansyah, S.Pd M.Farhan Muzaki,S.Pd Ade Saputra, S.Pd Yulia Ningsih, S.Pd Resti Muliani, S.Pd Fiti Fadilah, S.Pd Nadia Putri Nabila,S.Pd Dapid Sopandi, S.Pd Panji Rangga Pamungkas Abdul Hanip Acim Tarsim Bayu Trisandi. Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru Mapel Guru BK Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30. 50 51 52 53 54 55 56 57 58 59 60. Dadun Abdulkohar Dayat Deni Nurhendra Maman Supriatman Muh. Budi Komara Pepen Supendi Pipik Rahmat Syaripudin Saepul Nasir Supardi Tedi Priyono. Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah Administrasi Sekolah.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31. B.. Visi Misi SMAN “X” 1.. Visi SMAN “X” “Ramah, Berbudi pekerti, Berprestasi. Cinta Agama, Negara, Lingkungan dan Budaya, serta Ilmu Pengetahuan dan Teknologi”. 2.. Misi SMAN “X” a. Berbudi pekerti, bertata karma, sopan santun, dalam pergaulan dilingkungan sekolah dan masyarakat. b. Menampakkan kecintaan pada integritas, martabat, serta menjunjung tinggi petingnya motif berprestasi dalam kerangka memajukan diri pribadi, sekolah, keluarga, masyarakat, Negara dan bangsa. c. Menampakkan. keikhlasan. kecintaan. pada. agama,. NKRI/Pancasila/UUD 1945. d. Menampakkan keikhlasan kecintaan pada sesame teman, pendidik,. tenaga. kependidikan,. warga. masyarakat. umumnya. e. Menampakkan keikhlasan kecintaan pada lingkungan alam dan budaya di seputar dan dimanapun warga sekolah berada..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 32. a. Menjunjung tinggi, menghormati, menghargai, mengikuti perkembangan ilmu pengetahuan dan teknologi, serta menjadi bagian yang tidak terpisahkan dari kemajuan dan perkembangan ilmu pengetahuan dan teknologi yang tengah berkembang. C.. Strategi Sekolah 1.. Menumbuhkembangkan budaya organisasi sekolah yang ramah guna mendukung: a. Penatakelolaan keuangan sekolah yang sehat (kredibel dan akuntabel) b. Penatakelolaan administrasi ketatausahaan sekolah tertib, handal, dipercaya. c. Disiplin, tepat waktu, tepat program/sasaran kerja, taat azas pada tata aturan perundangan, norma, kepatutan dan kepantasan yang berlaku dilingkungan sekolah dan masyarakat. d. Ikhtiar perbaikan mutu pribadi, mutu sekolah, mutu kerjasama di antara pemangku kepengtingan pendidikan persekolahan. e. Mewujudkan implementasi program Sekolah Ramah Anak..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 33. D.. Uraian Tugas 1.. Kepala Sekolah a. Menyusun rencana anggaran sekolah. b. Menyusun rencana kegiatan sekolah. c. Menjadi pemimpin saat rapat sekolah. d. Membimbing, mengarahkan dan memantau guru/ karyawan agar melaksanakan tugasnya dengan baik. e. Menjadi penanggung jawab dalam kegiatan belajar disekolah. f. Menjadi penanggung jawab dalam penggunaan dana Bantuan Operasional Sekolah (BOS).. 2.. Komite Sekolah a. Memberikan pertimbangan dalam penentuan dan pelaksaan kebijakan pendidikan. b. Menggalang dana dan sumber daya pendidikan lainnya dari masyarakat. c. Mengawasi pelayanan pendidikan disekolah sesuai dengan ketentuan perundang-undangan. d. Menindaklanjuti keluhan, saran, kritik dan apresiasi dari peserta didik, orang tua wali atau masyarakat.. 3.. Wakil Kepala Sekolah (WKS) Kurikulum.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 34. a. Menjabarkan kurikulum menjadi program operasional pembelajaran di sekolah melalui analisis kurikulum, uji publik, sinkronisasi, penetapan kurikulum validasi b. Menetapkan program pembelajaran, jadwal kegiatan, pembagian tugas mengajar, jadwal pembelajaran dan bahan ajar c. Mengorganisasikan/mengkoordinasikan. kegiatan. belajar mengajar baik teori, maupun praktek yang terdiri dari: persiapan kegiatan belajar mengajar, pelaksana kegiatan belajar mengajar, evaluasi hasil belajar, analisis hasil evaluasi belajar, perbaikan dan pengayaan. d. Mengelola kelengkapan administrasi negara e. Merencanakan, melaksanakan dan mengkoordinasikan pengembangan Sumber Daya Manusia. f. Merencanakan dan mneyusun program pengembangan kurikulum. 4.. Wakil Kepala Sekolah (WKS) Humas dan Hubungan Instansi a. Menjalin kerjasama dengan Dunia Usaha atau Dunia Industri, Instansi terkait, Komite dan masyarakat b. Menyusun program kerjasama dengan Dunia Usaha atau Dunia Industri, Instansi terkait, komite dan masyarakat.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 35. c. Mempromosikan potensi sekolah d. Memonitor dan mengevaluasi pelaksanaan program yang berkaitan dengan hubungan masyarakat e. Bersama-sama Wakil Kepala Sekolah Kesiswaan menyelenggarakan kegiatan yang melibatkan siswa, warga sekolah dan masyarakat 5.. Wakil Kepala Sekolah (WKS) Kesiswaan a. Menyusun. program. kegiatan. kesiswaan. dan. mengkoordinasikan pelaksanaannya b. Mengkoordinasikan pelaksanaan pendampingan siswa c. Memonitor. dan. mengevaluasi. seluruh. kegiatan. kesiswaan d. Merencanakan dan melaksanakan Penerimaan Peserta Didik Baru (PPDB) e. Menegakkan disiplin dan tata tertib siswa f. Mengkoordinasi program Bimbingan Konseling (BK) g. Melakukan Pembinaan OSIS dan Ektrakurikuler h. Mengelola administrasi kegiatan siswa i.. Merencanakan membuat dan merevisi Buku Panduan Peserta Didik.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 36. 6.. Guru a. Merencanakan pembelajaran, melaksanakan proses pembelajaran yang bermutu, serta menilai dan mengevaluasi hasil pembelajaran. b. Meningkatkan dan mengembangkan kualitas akademik dan kompetensi secara berkelanjutan sejalan dengan perkembangan ilmu pengetahuan, teknologi, dan seni. c. Bertindak objektif dan tidak diskriminatif atas dasar pertimbangan jenis kelamin, agama, suku, ras, dan kondisi fisik tertantu, atau latar belakang keluarga, dan status sosial ekonomi peserta didik dalam pembelajaran. d. Menjunjung tinggi peraturan perundang-undangan, hukum, dan kode etik, serta nilai-nilai agama dan etika. e. Memelihara dan memupuk persatuan dan kesatuan bangsa..

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN A.. Deskripsi Pengeluaran Kas, Pengendalian Internal, Pengeluaran Kas Dana BOS SMAN “X” 1.. Pengeluaran kas dana Bantuan Operasional Sekolah SMAN “X” digunakan untuk membiayai operasional sekolah. Beberapa komponen. pembiayaan. yang. memungkinkan. SMAN. “X”. mengeluarkan kas antara lain : a.. Untuk pembangunan perpustakaan Biaya pembangunan perpustakaan antara lain : 1) Pembelian buku teks pelajaran. 2) Buku teks bacaan. 3) Langganan Koran atau majalah. 4) Pemeliharaan buku-buku 5) Pemeliharaan perabot perpustakaan.. b.. Penerimaan peserta didik baru Semua jenis penerimaan dalam rangka penerimaan peserta didik baru antara lain : 1) Pengadaan formulir pendaftaran. 2) Administrasi pendaftaran. 3) Publikasi. 4) Biaya kegiatan pengenalan lingkungan sekolah.. 37.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 38. 5) Konsumsi. penyelenggaraan. kegiatan. dan. transportasi. c.. Kegiatan pembelajaran dan ekstrakulikuler Pembiayaan pembelajaran dan ekstrakulikuler antara lain : 1) Membeli alat peraga IPA yang diperlukan. 2) Pengembangan pendidikan karakter. 3) Pemantapan persiapan ujian 4) Olahraga, kesenian, pramuka, dan ekstrakulikuler yang sesuai dengan kebutuhan sekolah. 5) Pembiayaan lomba.. d.. Kegiatan evalusasi pembelajaran Kegiatan evaluasi pembelajaran meliputi kegiatan ulangan harian, ulangan tengah semester, ulangan akhir semester, ulangan kenaikan kelas, dan ujian sekolah. Komponen pembiayaannya yaitu: 1) Fotocopy pengadaan soal. 2) Fotocopy laporan pelaksanaan hasil ujian. 3) Biaya transport pengawas ujian.. e.. Pengelola sekolah Komponen pembiayaan pengelolaan sekolah ini antara lain: 1) Pembelian buku tulis, kapur, pensil, spidol, serta kertas..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 39. 2) Pembelian alat tulis kantor seperti tinta printer, CD, dan flashdisk. 3) Pembelian obat-obatan UKS. 4) Pembelian makanan dan minuman untuk kebutuhan sehari-hari di sekolah bagi guru, tenaga pendidik, petugas administrasi, dan tamu. 5) Pembelian alat-alat kebersihan dan listrik. 6) Intensif bagi tim penyusun BOS. 7) Transportasi dalam rangka koordinasi dan pelaporan kepada kepala dinas pendidikan kabupaten. 8) Biaya pertemuan dalam rangka penyusunan RKJM (Rencana Kerja Jangka Menengah) dan RKT (Rencana Kerja Tahunan). 9) Pembelian perlengkapan yang menunjang keperluan sekolah seperti speaker. f.. Pengembangan profesi guru dan tenaga kerja kependidikan serta pengembangan manajemen sekolah pembiayaaan komponen ini antara lain : 1) Kegiatan kelompok kerja guru (KKG). 2) Menghadiri seminar yang terkait langsung dengan peningkatan mutu gutu dan tenaga kependidikan, apabila ditugaskan sekolah..

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 40. 3) Mengadakan. workshop/lokakarya. untuk. peningkatan mutu. g.. Langganan daya dan jasa a.. Langganan daya dan jasa antara lain: 1). Biaya langganan listrik dan air. 2). Biaya langganan internet. b. Pemeliharaan dan perawatan sarana dan prasarana sekolah Pembiayaan pemeliharaan dan perawatan ini meliputi:. c.. 1). Pengecatan tembok, perbaikan atap bocor, dan perbaikan pintu.. 2). Perbaikan mebeler.. 3). Perbaikan sanitasi sekolah.. 4). Perbaikan lantai dan perawatan fasilitas sekolah.. Pembayaran honor Pembiayaan honor antara lain : 1). Guru honorer.. 2). Pegawai perpustakaan.. 3). Pegawai kebersihan.. 4). Penjaga sekolah.. d. Pembelian/perawatan alat multimedia pembelajaran Pembelian/perawatan multimedia antara lain: 1). Membeli komputer desktop.. 2). Membeli printer.. 3). Membeli laptop..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 41. 4). Membeli proyektor.. 2. Pengendalian internal pengeluaran kas SMAN “X” Untuk melindungi kas dana Bantuan Operasional Sekolah (BOS), SMAN “X” telah menerapkan pengendalian internal terkait pengeluaran kas. SMAN “X” telah menetapkan prosedur prosedur dan dokumen yang digunakan dalam pengeluaran kas dana Bantuan Operasional Sekolah. a. Prosedur dalam pengeluaran kas SMAN “X” 1) Penanggung jawab kegiatan membuat surat pengajuan dana untuk kegiatan atau barang yang akan dibeli. Surat pengajuan dana tersebut berupa nota pesanan yang dibuat dua rangkap. 2) Penanggung. jawab. kegiatan. menyerahkan. surat. pengajuan dana kepada kepala sekolah untuk di otorisasi..

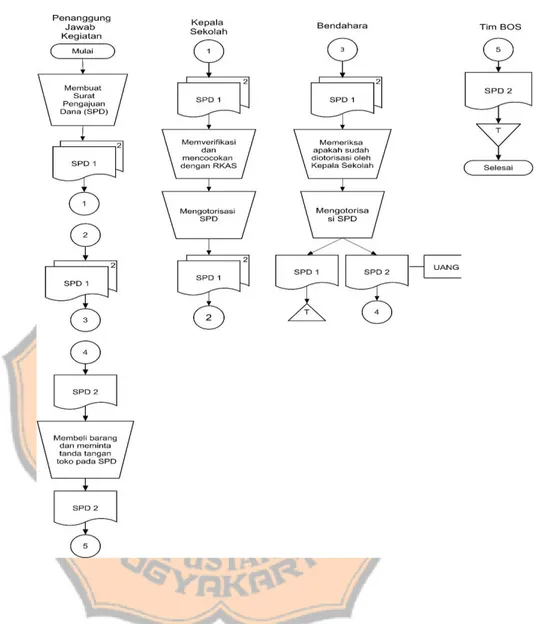

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 42. 3) Kepala sekolah memeriksa surat pengajuan dana apakah sesuai dengan RKAS (Rencana Kegiatan dan Anggaran Sekolah). Jika surat pengajuan dana tersebut sesuai. dengan. Anggaran. RKAS. Sekolah),. (Rencana kepala. Kegiatan sekolah. dan akan. mengotorisasi surat pengajuan dana tersebut dan mengembalikan ke penangung jawab kegiatan. 4) Penanggung pengajuan. jawab dana. kegiatan kepada. menyerahkan. bendahara.. surat. Bendahara. memverifikasi apakah surat pengajuan dana telah di otorisasi oleh kepala sekolah. Jika surat pengajuan dana telah di otorisasi oleh kepala sekolah maka bendahara akan mengotorisasi surat pengajuan dana tersebut. 5) Bendahara memberikan uang kepada penanggung jawab kegiatan sebesar nominal yang tercantum dalam surat pengajuan dana dan menyerahkan satu rangkap surat pengajuan dana kepada penanggung jawab kegiatan untuk dimintakan cap dari toko. Surat satu rangkap yang lain disimpan bendahara untuk arsip sekolah.. 6) Penanggung jawab kegiatan membeli barang sesuai nota pesanan dan wajib meminta cap/ tanda tangan toko pada nota pesanan beserta kwitansi pembayaran..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 43. 7) Penanggung. jawab. kegiatan. menyerahkan. nota. pesanan yang telah dicap/ ditandatangani toko beserta kwitansi pembayaran kepada Tim BOS. 8) Tim BOS menyimpan nota pesanan yang sudah dicap oleh toko beserta kwitansi pembayaran untuk bukti laporan penggunaan BOS kepada Permerintah..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 44. a. Gambar alur pengeluaran kas dana BOS SMAN “X” dalam flowchart. Gambar 5.1 Flowchart Alur Pengeluaran Kas Dana BOS SMAN “X” (Sumber: Hasil Wawancara).

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 45. b. Dokumen-dokumen yang digunakan dalam pengeluaran kas SMAN “X” 1) Nota Pembelian Dalam nota pembelian harus ada stempel dari pihak kedua/ pihak rekanan. 2) Kwitansi pembayaran Sebagai bukti telah di lakukan pembayaran. 3) Nota pesanan Dalam nota pesanan harus ada tanda tangan Bendhara dan Kepala Sekolah. 4) Berita acara serah terima barang Dalam berita acara terdapat beberapa informasi seperti jumlah, harga dan tanggal penyerahan. 5) Rekening pembayaran 6) Dokumen ini berfungsi untuk bukti pembelian barang melalui transfer bank..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 46. B.. Pencocokan kesesuaian pengendalian internal pengeluaran kas SMAN “X” dengan lima komponen pengendalian COSO. Pengendalian internal pengeluaran kas dana Bantuan Operasional Sekolah (BOS) sangat penting karena untuk melindungi kas dari resiko penyelengan dana. Dalam penelitian ini, peneliti akan mencocokan sesesuaian pengendalian internal terkait pengeluaran kas yang dilakukan oleh SMAN “X” dengan 5 komponen pengendalian menurut COSO yaitu lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, sistem informasi dan komunikasi, dan pemantauan. Berdasarkan informasi yang telah diperoleh, maka dapat di lakukan pencocokan kesesuaian pengendalian internal pengeluaran kas SMAN “X” dengan 5 komponen pengendalian internal COSO. Pencocokan kesesuaian pengendalian internal pengeluaran kas SMAN “X” dengan lima komponen pengendalian internal COSO ditampilkan di Tabel 5.1, Tabel 5.2, Tabel 5.3, Tabel 5.4, dan Tabel 5.5.

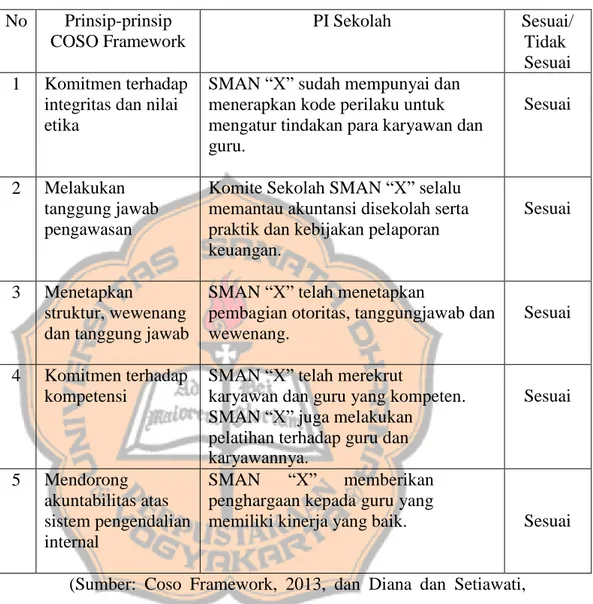

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 47. Tabel 5.1 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Lingkungan Pengendalian No. Prinsip-prinsip COSO Framework. 1. Komitmen terhadap integritas dan nilai etika. SMAN “X” sudah mempunyai dan menerapkan kode perilaku untuk mengatur tindakan para karyawan dan guru.. Sesuai. Melakukan tanggung jawab pengawasan. Komite Sekolah SMAN “X” selalu memantau akuntansi disekolah serta praktik dan kebijakan pelaporan keuangan.. Sesuai. Menetapkan struktur, wewenang dan tanggung jawab. SMAN “X” telah menetapkan pembagian otoritas, tanggungjawab dan wewenang.. Sesuai. 2. 3. 4. 5. PI Sekolah. SMAN “X” telah merekrut karyawan dan guru yang kompeten. SMAN “X” juga melakukan pelatihan terhadap guru dan karyawannya. Mendorong SMAN “X” memberikan akuntabilitas atas penghargaan kepada guru yang sistem pengendalian memiliki kinerja yang baik. internal Komitmen terhadap kompetensi. Sesuai/ Tidak Sesuai. Sesuai. Sesuai. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011).

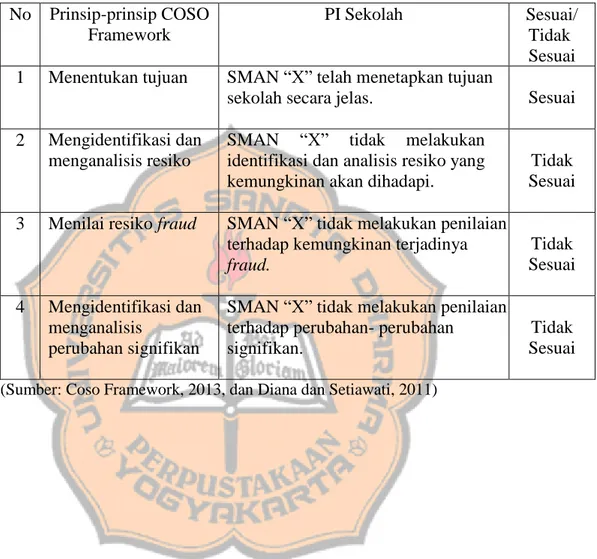

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 48. Tabel 5.2 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Penilaian Resiko No. 1. 2. 3. 4. Prinsip-prinsip COSO Framework. PI Sekolah. Sesuai/ Tidak Sesuai. SMAN “X” telah menetapkan tujuan sekolah secara jelas.. Sesuai. Mengidentifikasi dan menganalisis resiko. SMAN “X” tidak melakukan identifikasi dan analisis resiko yang kemungkinan akan dihadapi.. Tidak Sesuai. Menilai resiko fraud. SMAN “X” tidak melakukan penilaian terhadap kemungkinan terjadinya fraud.. Tidak Sesuai. SMAN “X” tidak melakukan penilaian terhadap perubahan- perubahan signifikan.. Tidak Sesuai. Menentukan tujuan. Mengidentifikasi dan menganalisis perubahan signifikan. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011).

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 49. 1. Tabel 5.3 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Aktivitas Pengendalian. No Prinsip-prinsip COSO Framework. PI Sekolah. Mengembangkan kegiatan pengendalian. SMAN “X” menerapkan beberapa aktivitas pengendalian antara lain: a. Desain dokumen yang terdapat tempat tanda tangan bagi yang berwenang untuk mengotorisasi transaksi dan bernomor urut cetak. b. Otorisasi transaksi pengeluaran kas. c. Pemisahan tugas antara fungsi penyimpanan kas, fungsi pencatatan dan fungsi otorisasi. d. Melakukan pengecekan catatan keuangan dan memastikan catatan harta yang akurat. e. Membatasi akses fisik.. 1. 2. 3. Mengembangkan kontrol umum atas teknologi. SMAN “X” telah melakukan pengendalian atas TI dengan melakukan backup data-data keuangan.. Merinci kedalam kebijakan dan prosedur. SMAN “X” menetapkan prosedur pengeluaran kas harus ada otorisasi dari kepala sekolah dan bendahara.. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011). Sesuai/ Tidak Sesuai. Sesuai. Sesuai. Sesuai.

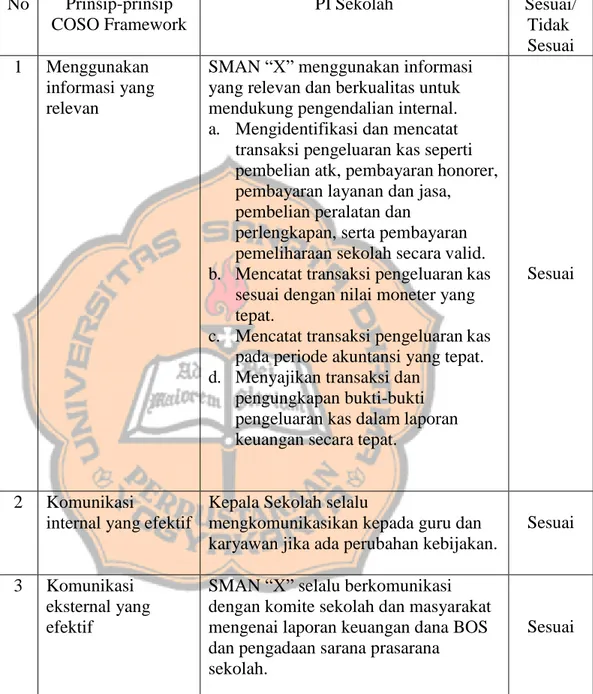

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 50. Tabel 5.4 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Informasi dan Komunikasi No. 1. 2. 3. Prinsip-prinsip COSO Framework Menggunakan informasi yang relevan. PI Sekolah SMAN “X” menggunakan informasi yang relevan dan berkualitas untuk mendukung pengendalian internal. a. Mengidentifikasi dan mencatat transaksi pengeluaran kas seperti pembelian atk, pembayaran honorer, pembayaran layanan dan jasa, pembelian peralatan dan perlengkapan, serta pembayaran pemeliharaan sekolah secara valid. b. Mencatat transaksi pengeluaran kas sesuai dengan nilai moneter yang tepat. c. Mencatat transaksi pengeluaran kas pada periode akuntansi yang tepat. d. Menyajikan transaksi dan pengungkapan bukti-bukti pengeluaran kas dalam laporan keuangan secara tepat.. Komunikasi Kepala Sekolah selalu internal yang efektif mengkomunikasikan kepada guru dan karyawan jika ada perubahan kebijakan. Komunikasi eksternal yang efektif. SMAN “X” selalu berkomunikasi dengan komite sekolah dan masyarakat mengenai laporan keuangan dana BOS dan pengadaan sarana prasarana sekolah.. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011). Sesuai/ Tidak Sesuai. Sesuai. Sesuai. Sesuai.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 51. Tabel 5.5 Pencocokan Pengendalian Internal Pengeluaran Kas di SMAN “X” dengan Pengendalian Internal COSO pada Komponen Pemantauan No. 1. 2. Prinsip-prinsip COSO Framework. PI Sekolah. Evaluasi berkelanjutan atau terpisah. SMAN “X” melakukan evaluasi berkala mengenai kebijakan sekolah, operasional sekolah, pencapaian sekolah, dan penggunaan dana BOS.. Mengevaluasi dan melaporkan setiap kekurangan. Guru dan karyawan selalu mengkomunikasikan kelemahan prosedur atau kebijakan kepada kepala sekolah dan komite sekolah.. (Sumber: Coso Framework, 2013, dan Diana dan Setiawati, 2011). Sesuai/ Tidak Sesuai. Sesuai. Sesuai.

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 52. C.. Deskripsi Hasil Pencocokan Pengendalian Internal Pengeluaran Kas SMAN “X”. dengan 5 Komponen Pengendalian Internal. COSO. Pengendalian internal adalah semua rencana organisasional, metode, dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan. harta. kekayaannya,. keandalandata. akuntansi. usaha. mengecek. tersebu,. keakuratan. meningkatkan. dan. efisiensi. operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan. Berikut adalah 5 komponen Pengendalian Internal COSO : 1. Lingkungan Pengendalian Deskripsi hasil pencocokan kesesuaian pengendalian internal yang dilakukan oleh SMAN “X” dengan komponen lingkungan pengendalian pada tabel 5.1. a. Komitmen terhadap integritas dan nilai-nilai etika: SMAN “X” telah menetapkan standar perilaku dan nilai-nilai etika untuk mengatur perilaku para guru dan karyawan. Standar perilaku tersebut ditempel pada dinding sehingga para guru dan karyawan dapat membaca standar perilaku tersebut. Adapun standar perilaku guru dan karyawan SMAN “X” terlampir pada halaman 69. b. Melaksanakan tanggung jawab pengawasan: Komite Sekolah SMAN “X” selalu melakukan pengawasan.

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 53. terhadap operasional sekolah, termasuk penggunaan dana BOS, pengadaan sarana prasana sekolah, dan laporan keuangan penggunaan dana BOS dengan cara melakukan rapat evaluasi secara rutin pada setiap akhir triwulan. c. Menetapkan struktur, wewenang, dan tanggung jawab: SMAN “X” telah menetapkan pembagian. otoritas,. tanggung jawab dan wewenang secara jelas. Kepala sekolah. dan. bendahara. mempunyai. wewenang. mengotorisasi transaksi pengeluaran kas. Tim BOS yang terdiri dari Kepala Sekolah, Bendahara, Sekretaris dan Penanggung Jawab kegiatan bertanggungjawab atas penggunaan dana BOS tersebut. Struktur organisasi SMAN “X” juga sudah di gambarkan secara jelas dan ditempel di dinding sekolah. d. Mendorong akuntabilitas sistem pengendalian internal: SMAN “X” memberikan penghargaan terhadap guru yang memiliki kinerja yang baik. Guru yang kinerjanya baik, khususnya bagi yang sudah PNS akan diusulkan oleh sekolah untuk mengikuti tes menjadi kepala sekolah..

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 54. 2. Penilaian Risiko Deskripsi hasil pencocokan kesesuaian pengendalian internal yang dilakukan oleh SMAN “X” dengan 4 prinsip komponen penilaian resiko pada tabel 5.2. a. Menentukan tujuan: SMAN “X” telah menetapkan tujuan sekolah secara jelas. Adapun tujuan tersebut telah di perinci kedalam RKAS (Rencana Kegiatan dan Anggaran Sekolah). b. Mengidentifikasi dan menganalisis resiko: SMAN “X” tidak melakukan identifikasi dan analisis resiko yang mungkin akan dihadapi oleh sekolah misalnya seperti resiko pencurian. SMAN “X” tidak melakukan analisis dan identifikasi resiko tersebut karena tidak pernah terpikirkan resiko-resiko yang mungkin akan merugikan sekolah dan sering kali SMAN “X” mengatasi resiko setelah terjadinya resiko tersebut. c. Menilai resiko fraud: SMAN “X” tidak melakukan penilaian kemungkinan para guru atau karyawannya melakukan kecurangan, karena SMAN “X” sudah percaya kepada para guru dan karyawannya. Alasan lainnya yaitu karena selama ini belum pernah terjadi guru dan karyawan melakukan kecurangan. Dua alasan tersebut yang membuat.

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 55. SMAN “X” tidak melakukan penilaian resiko fraud. d. Mengidentifikasi dan menganalisis perubahan signifikan: SMAN “X”. tidak melakukan identifikasi dan analisis. perubahan signifikan yang mungkin dapat mempengaruhi sekolah. SMAN “X” tidak melakukan identifikasi dan analisis perubahan signifikan karena selama ini belum pernah terjadi perubahan- perubahan signifikan yang berdampak buruk pada sekolah sehingga sekolah tidak terpikirkan hal tersebut dan tidak melakukan identifikasi resiko tersebut. 3. Aktivitas pengendalian Deskripsi hasil pencocokan kesesuaian pengendalian internal yang dilakukan oleh SMAN “X” dengan komponen aktivitas pengendalian pada tabel 5.3. a. Mengembangkan kegiatan pengendalian: 1) SMAN “X” telah mempunyai desain dokumen yang baik. Dokumen pengeluaran kas sudah bernomor urut cetak dan terdapat tempat untuk tanda tangan otorisasi kepala sekolah dan bendahara. 2) Setiap transaksi pengeluaran kas SMAN “X” harus diotoriasi oleh kepala sekolah dan bendahara serta harus di sesuaikan dengan RKAS (Rencana Kerja Anggaran Sekolah)..

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 56. 3) SMAN “X” telah melakukan pemisahan tugas antara fungsi penyimpanan uang/ kas, fungsi pencatatan transaksi, dan fungsi otorisasi transaksi. Pada fungsi penyimpanan kas di laksanakan oleh bendahara sekolah yaitu Bapak Muh. Budi Komara, A.Md. Fungsi pencatatan transaksi dilakukan oleh tim BOS yaitu Rahmat Syarifudin dan fungsi otorisasi dilaksanakan oleh kepala sekolah yaitu Drs. Ade Munajat, M.Hum. 4) SMAN “X” selalu melakukan pengecekan secara berkala antara catatan kas dengan jumlah kas yang sesungguhnya. Pada setiap bulan sekolah melakukan pengecekan catatan kas dengan jumlah kas yang sesungguhnya dengan mengadakan rapat. 5) SMAN. “X”. membatasi. akses. fisik. terhadap. penyimpanan kas. Hanya bendahara SMAN “X” yang mempunyai akses fisik terhadap penyimpanan kas..

(70) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 57. Mengembangkan. kontrol. umum. atas. teknologi:. SMAN “X” sudah melakukan pengendalian atas TI dengan adanya backup data- data keuangan yang ada dikomputer. Backup data ini di laksanakan oleh operator sekolah. b. Merinci kedalam kebijakan dan prosedur: SMAN “X” telah menetapkan prosedur pengeluaran kas. Langkah awal untuk dapat mengeluarkan kas, penanggung jawab kegiatan harus membuat surat pengajuan dana, kemudian surat pengajuan dana tersebut diserahkan kepada kepala sekolah untuk dicocokan dengan RKAS (Rencana Kerja Anggaran Sekolah). Setelah dicocokan dengan RKAS (Rencana Kerja Anggaran Sekolah), apabila sesuai maka kepala sekolah akan mengotorisasi surat pengajuan dana tersebut dan mengembalikan kepada penanggung jawab kegiatan. Penanggung jawab kegiatan selanjutnya akan menyerahkan surat pengajuan dana tersebut kepada bendahara sekolah. Bendahara akan menverifikasi apakah surat pengajuan dana tersebut telah di tanda tangani oleh kepala sekolah atau belum. Jika suda di otorisasi oleh kepala sekolah maka bendahara. akan. mengotorisasi. surat.

(71) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 58. pengajuan dana tersebut dan memberikan sejumlah uang kepada penanggung jawab kegiatan sebesar jumlah uang yang tercantum dalam surat pengajuan dana. Setelah melakukan kegiatan atau pembelian barang penanggung jawab kegiatan wajib menyerahkan kwitansi pembayaran kepada bendahara. 4. Informasi dan komunikasi Deskripsi hasil pencocokan kesesuaian pengendalian internal yang dilakukan oleh SMAN “X” dengan komponen informasi dan komunikasi pada tabel 5.4. a. Menggunakan informasi yang relevan: 1) SMAN “X” telah mengidentifikasi dan mencatat semua transaksi pengeluaran kas seperti pembelian alat tulis. kantor,. pembayaran. honorer,. pembayaran. langganan daya dan jasa, pembelian peralatan dan perlengkapan, serta pembayaran pemeliharaan sekolah secara valid dalam buku kas umum dan buku pembantu kas..

(72) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 59. 2) SMAN “X” telah mencatat transaksi pengeluaran kas sesuai dengan nilai transaksi yang terjadi. 3) SMAN “X” telah mencatat transaksi pengeluaran kas pada periode atau tanggal yang tepat sesuai dengan tanggal terjadinya transaksi. 4) SMAN “X” menyajikan transaksi pengeluaran kas dan pengungkapan bukti-bukti transaksi pengeluaran kas terkait dalam laporan keuangan secara tepat. Buktibukti pengeluaran kas yaitu kwitansi pembayaran, nota pesanan, dan rekening pembayaran. b. Komunikasi internal yang efektif: Kepala Sekolah selalu mengkomunikasikan kepada guru dan karyawan setiap ada perubahan kebijakan ataupun prosedur. Jadi setiap ada perubahan kebijakan atau prosedur baik dari pusat maupun dari sekolah, SMAN “X” selalu melakukan rapat bersama guru dan karyawan. c. Komunikasi eksternal yang efektif: SMAN “X” selalu berkomunikasi dengan komite sekolah dan wali murid mengenai. laporan. keuangan. dana. BOS,. mengenai. pengadaan sarana prasarana sekolah maupun penyusunan RKAS. SMAN “X” selalu mengadakan rapat setiap akhir triwulan untuk mengkomunikasikan laporan keuangan BOS kepada komite sekolah dan kepada perwakilan wali murid.

(73) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 60. 5. Pemantauan Deskripsi hasil pencocokan kesesuaian pengendalian internal yang dilakukan oleh SMAN “X” dengan komponen pemantauan pada tabel 5.5. a. Evaluasi berkelanjutan dan terpisah: adanya evalusi berkala mengenai. kebijakan. sekolah,. operasional. sekolah,. pencapaian sekolah, dan penggunaan dana BOS. Evaluasi ini dilakukan oleh kepala sekolah, guru, karyawan dan komite sekolah dalam rapat pada setiap akhir triwulan. b. Mengevaluasi. dan. melaporkan. setiap. kekurangan:. karyawan dan guru selalu mengkomunikasikan kelemahan prosedur atau kebijakan kepada kepala sekolah dan Komite Sekolah. Setelah itu SMAN “X” akan mengadakan rapat untuk membahas kelemahan/kekurangan tersebut, dan mencari solusi untuk mengatasinya..

(74) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 61. D.. Pembahasan 1.. SMAN “X”tidak melakukan. identifikasi dan analisis resiko. yang mungkin akan dihadapi oleh sekolah misalnya seperti resiko pencurian. Maka penulis merekomendasikan untuk meminta pendapat ahli tentang kemungkinan terjadi resiko – resiko yang mungkin akan terjadi . 2.. SMAN “X” tidak melakukan penilaian kemungkinan para guru atau karyawannya melakukan kecurangan. Maka penulis merekomendasikan kepala sekolah untuk melakukan inspeksi langsung dan interaksi dengan unit kerja yang berhubungan dengan dana BOS. 3.. SMAN “X” tidak melakukan identifikasi dan analisis perubahan signifikan yang mungkin dapat mempengaruhi sekolah. Maka penulis merekomendasikan untuk melakukan analisis data historis..

(75) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB VI. PENUTUP A.. Kesimpulan Berdasarkan hasil analisis dan pembahasan terhadap pengendalian internal pengeluaran kas yang dilakukan oleh SMAN 1 “X”, maka dapat disimpulkan bahwa pengendalian internal pengeluaran kas dana BOS yang dilakukan SMAN “X” belum sepenuhnya sesuai dengan lima komponen pengendalian internal COSO. Ada empat komponen pengendalian internal COSO yang prinsip-prinsipnya sudah diterapkan di SMAN “X”. Empat komponen pengendalian internal COSO tersebut yaitu lingkungan pengendalian, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan. Namun ada satu komponen pengendalian internal COSO yang prinsip-prinsipnya belum semuanya dilaksanakan oleh SMAN “X”. Komponen tersebut yaitu komponen penilaian resiko. Adapun prinsip-prinsip pada komponen penilaian resiko yang tidak di laksanakan oleh SMAN “X” yaitu prinsip identifikasi dan analisis resiko, prinsip menilai resiko Fraud, dan prinsip identifikasi dan analisis perubahan signifikan.. 62.

(76) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 63. B.. Keterbatasan Penelitian Keterbatasan penelitian dalam penelitian ini yaitu pihak sekolah tidak memberikan petunjuk teknis penggunaan dana bos, sehingga peneliti tidak bisa mencocokkannya dengan petunjuk teknis yang dikeluarkan oleh menteri pendidikan dan kebudayaan. C.. Saran Berdasarkan hasil analisis dan pembahasan diatas, maka peneliti dapat menyarankan: 1.. Empat komponen pengendalian internal COSO yang. sudah sepenuhnya di laksanakan oleh SMAN “X” sebaiknya tetap dipertahankan dan ditingkatkan lagi. 2.. Pada komponen penilaian resiko sebaiknya SMAN “X”. melaksanakan prinsip-prinsip yang belum diterapkan, seperti: a. Menganalisis dan mengidentifikasi resiko internal maupun eksternal yang akan dihadapi. Misalnya menganalisis dan mengidentifikasi kemungkinan terjadinya pencurian kas tunai BOS serta menetapkan bagaimana resiko tersebut harus diatasi/direspon. b. Melakukan penilaian kemungkinan guru atau karyawan melakukan kecurangan dan menetapkan hukuman secara tegas kepada guru atau karyawan yang melakukan kecurangan dalam pengelolaan dana BOS. c..

(77) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 64. d. Menganalisis dan mengidentifikasi kemungkinan adanya perubahan ekonomi, perubahan pengelola dana BOS, dan pergantian kepala sekolah..

Gambar

+6

Dokumen terkait

Berikut ini komunikasi non verbal yang ditunjukan ketiga anak autis sebagai bentuk sikap adaptasi pada saat Taman Kanak-Kanak (TK):..

Data dan informasi teknis adalah data, informasi , dan asumsi per bidang yang dibutuhkan untuk menyusun baseline , usulan-usulan aksi/kegiatan penurunan emisi GRK dan

Dengan diterapkannya model pembelajaran jigsaw pada mata pelajaran Pendidikan Kewarganegaraan diharapkan dapat memberikan pengaruh positif bagi proses pembelajaran yang

Hal ini dibuktikan dengan hasil Discretionary Accrual (DA) selama tiga tahun yang bernilai negatif dan positif, Discretionary Accrual (DA) yang telah dianalisis

Kelas nilai lahan rendah merupakan kelas yang dominan, meliputi daerah dengan jenis penggunaan lahan non bangunan, yang didominasi oleh pertanian, yang relatif mempunyai

3.1.4.Melengkapi kekuatan dan kelemahan instrument non tes dalam layanan Bimbingan dan Konseling v Menyesuaikan teknik assesmen Menyesuaikan teknik assesmennon tes sesuai

Guidelines on Capacity Building in the Regions, (2005), hal 11- 15 Individu Lembaga Sistem Pengetahuan, Keterampilan, Kompetensi, Etika Sumber Daya, Ketatalaksanaan,

Dari uraian diatas tertarik untuk membangun suatu sistem yang nantinya bisa membantu masyarakat dalam mendapatkan informasi mengenai suatu wilayah dengan judul “ Sistem