6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Definisi Sistem, Sistem Informasi dan Sistem Informasi Akutansi “Sistem adalah sekelompok unsur yang erat yang saling berhubungan satu dengan yang lainnya atau juga disebut sebagai jaringan atau proses yang selalu berjalan secara terus-menerus untuk mencapai suatu tujuan tertentu” (Mulyadi, 2016:2).

“Sistem informasi adalah seperangkat prosedur formal dimana data dikumpulkan, diolah menjadi informasi, dan didistribusikan kepada pengguna” (Hall, 2011:7).

Dari definisi tersebut menurut James, sistem informasi menerima input yang disebut transaksi, yang diubah melalui berbagai proses menjadi informasi output yang masuk ke pengguna. Transaksi termasuk ke dalam dua golongan: transaksi keuangan dan transaksi non keuangan.

“Sistem informasi akuntansi adalah seperangkat aktivitas, dokumen, dan teknologi yang saling bergantung yang dirancang untuk mengumpulkan, memproses, dan melaporkan informasi untuk tujuan pengambilan keputusan” (Shagari, Abdullah dan Saat, 2017:312).

2. Sistem Akuntansi Pengeluaran Kas

Sistem akuntansi pengeluaran kas memiliki dua sistem yaitu sistem akuntansi pengeluaran kas dengan cek dan sistem pengeluaran kas dengan uang tunai melalui sistem dana kas kecil. Biasanya, sistem pengeluaran kas dengan cek berhubungan erat dengan sistem pencatatan utang (account payable). Sedangkan untuk sistem akuntansi pengeluaran kas dengan uang tunai memiliki dua pilihan yaitu sistem dana kas kecil dengan fluctuating fund-balance system dan imprest system (Mulyadi, 2016:425)

a. Sistem akuntansi pengeluaran kas dengan cek

Penggunaan cek dilakukan dalam pengeluaran kas perusahaan, bila tidak dapat menggunakan cek (karena jumlahnya relatif kecil) maka

pengeluaran kas menggunakan tunai melalui dana kas kecil (Mulyadi, 2016:425).

Berikut prosedur pengeluaran kas dengan cek, fungsi yang terkait, dokumen yang digunakan dan catatan yang digunakan.

1) Prosedur pengeluaran kas dengan cek

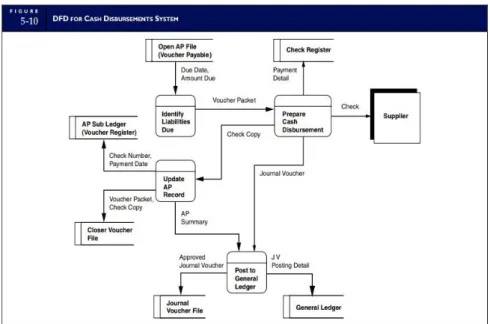

Sistem pengeluaran kas memproses pembayaran kewajiban yang dibuat dalam sistem pembelian. Tujuan utama dari sistem ini adalah untuk memastikan bahwa hanya kreditur yang sah yang menerima pembayaran dan jumlah yang dibayarkan tepat waktu dan benar (Hall, 2011:225).

Berikut gambar prosedur sistem pengeluaran kas.

Gambar 2.1. Prosedur Sistem Pengeluaran Kas Sumber: (Hall, 2011:226)

8

2) Fungsi yang terkait

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas menurut Mulyadi adalah:

a) Fungsi yang memerlukan pengeluaran kas

Dalam fungsi memerlukan pengeluaran kas (misalnya untuk pembelian jasa dan untuk biaya perjalanan dinas), fungsi yang bersangkutan mengajukan permintaan cek kepada fungsi akuntansi (bagian utang).

b) Fungsi kas

Dalam sistem akuntansi pengeluaran kas dengan cek, fungsi ini bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek, dan mengirimkan cek kepada kreditur via pos atau membayar langsung kepada kreditur.

c) Fungsi akuntansi

Fungsi akuntansi bertanggung jawab atas pencatatan pengeluaran kas yang menyangkut beban dan persediaan, pencatatan transaksi dalam jurnal pengeluaran kas atau register cek, pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek dan juga bertanggung jawab untuk menyelenggarakan arsip bukti kas keluar yang belum dibayar yang berfungsi sebagai buku pembantu utang.

d) Fungsi pemeriksa intern

Fungsi ini bertanggung jawab melakukan penghitungan kas (cash count) secara periodik dan mencocokan hasil penghitungannya dengan saldo kas menurut catatan akuntansi (akun kas dalam buku besar). Fungsi ini juga bertanggung jawab untuk melakukan pemeriksaan secara mendadak (surprised audit) terhadap saldo kas dan membuat rekonsiliasi bank secara periodik (Mulyadi, 2016:429).

3) Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi pengeluaran kas menurut Mulyadi adalah:

a) Bukti kas keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada Bagian kasa sebesar yang tercantum dalam dokumen tersebut.

Berikut contoh bukti kas keluar.

Gambar 2.2 Bukti Kas Keluar

Sumber: http://khanfarkhan.com/contoh-bukti-transaksi/

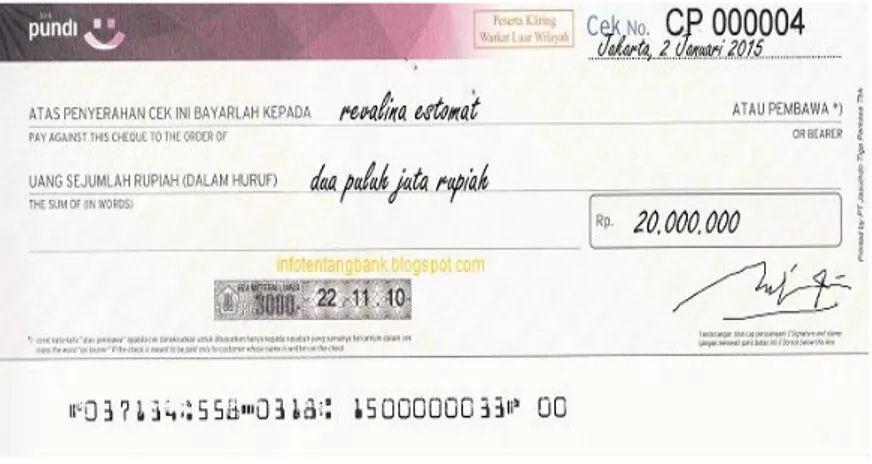

b) Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek. Ada dua pilihan dalam penggunaan cek untuk pembayaran: check issuer membuat cek atas nama dan check issuer membuat cek atas unjuk. Cek atas nama dibuat dengan mengisi nama atau perusahaan yang akan menerima pembayaran sedangkan untuk cek atas unjuk tidak tertulis nama atau perusahaan jadi siapa

10

saja dapat menukarkan cek dengan kata lain cek dapat diuangkan oleh pembawa cek.

Berikut contoh cek yaitu cek atas nama dan cek atas unjuk.

Gambar 2.3 Cek atas Nama

Sumber: https://www.jurnal.id/id/blog/2017/mengenal-jenis-jenis-cek-dan-cara-penggunaannya

Gambar 2.4 Cek atas Unjuk

Sumber: https://www.jurnal.id/id/blog/2017/mengenal-jenis-jenis-cek-dan-cara-penggunaannya

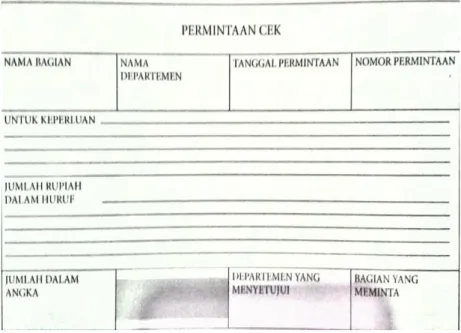

c) Permintaan cek (Check Request)

Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar (Mulyadi, 2016:426).

Berikut contoh permintaan cek.

Gambar 2.5 Permintaan Cek Sumber: Mulyadi (2016:428)

4) Catatan yang digunakan

Catatan yang digunakan terkait dalam sistem pengeluaran kas menurut Mulyadi adalah:

a) Jurnal Pengeluaran Kas (cash disbursement journal)

Dalam pencatatan utang dagang dengan account payable system, untuk mencatat transaksi pembelian digunakan jurnal pembelian dan untuk mencatat pengeluaran kas digunakan jurnal pengeluaran kas.

12

b) Register Cek (check register)

Dalam pencatatan utang dengan voucher payable system, transaksi untuk mencatat transaksi pembelian digunakan dua jurnal: register bukti kas keluar dan register cek. Register bukti kas keluar digunakan untuk mencatat utang yang timbul, sedangkan register cek digunakan untuk mencatat pengeluaran kas dengan cek (Mulyadi, 2016:428).

5) Bagan alir sistem pengeluaran kas dengan cek

Sistem pengeluaran kas dengan cek dibagi menjadi tiga macam sebagai berikut:

a) Bagan alir sistem pengeluaran kas dengan cek dalam account payable system

Dalam account payable system pencatatan transaksi pembelian dalam jurnal pembelian dilaksanakan oleh bagian jurnal berdasarkan faktur dari pemasok sebagai dokumen sumber (Mulyadi, 2016:437).

Berikut bagan alir sistem pengeluaran kas dengan cek dalam account payable system yang bisa dilihat pada bagan 2.1.

13 Bagan 2.1 Prosedur Pencatatan Utang dengan Account Payable System

14 b) Bagan alir dokumen one-time voucher payable system dengan

accrual basis (full-fledged voucher payable system)

Dalam voucher payable system-accrual basis pencatatan transaksi pembelian didasarkan bukti kas keluar yang dibuat pada saat faktur dari pemasok oleh bagian utang dari bagian pembelian (Mulyadi, 2016:438).

Berikut bagan alir dokumen one-time voucher payable system dengan accrual basis (full-fledged voucher payable system) yang bisa dilihat pada bagan 2.2.

16 Lanjutan

Bagan 2.2 Prosedur dengan Voucher Payable System-Cash Basis Sumber: (Mulyadi, 2016:438-439)

c) Bagan alir dokumen built-up voucher payable system

Sistem ini, satu bukti kas keluar dapat digunakan untuk lebih dari satu faktur dari pemasok yang sama. Sistem ini digunakan jika perusahaan melakukan pembayaran kepada krediturnya secara periodik. Contohnya perusahaan membuat perjanjian dengan para pemasoknya untuk melakukan pembayaran utangnya pada tanggal 1 setiap bulan untuk pembelian yang dilaksanakan oleh perusahaan dalam jangka waktu sejak tanggal 2 sampai dengan tanggal 30 bulan sebelumnya. Bukti kas keluar dicatat oleh bagian utang untuk mencatat faktur-faktur yang diterima dari pemasok dalam jangka waktu tertentu (Mulyadi, 2016:440).

Berikut prosedur pencatatan utang dengan built-up voucher payable system yang bisa dilihat pada bagan 2.3.

18 Bagan 2.3 Prosedur dengan Built-Up Voucher Payable System

b. Sistem akuntansi pengeluaran kas dana kas kecil

Penyelenggaraan dana kas kecil yang memungkinkan pengeluaran kas dengan uang tunai dapat diselenggarakana dengan dua cara yaitu: sistem saldo berfluktuasi (fluctuating fund-balance system) dan imprest system. Dalam sistem saldo berfluktuasi, penyelenggaraan dana kas kecil dilakukan dengan prosedur sebagai berikut (Mulyadi, 2016:442). 1) Prosedur pengeluaran kas sistem saldo berfluktuasi

Berikut prosedur sistem saldo berfluktuasi dalam penyelenggaraan dana kas kecil:

a) Pembentukan dana kas kecil dicatat dengan mendebit akun dana kas kecil

b) Pengeluaran dana kas kecil dicatat dengan mengkredit akun dana kas kecil, sehingga setiap saat saldo akun ini berfluktuasi c) Pengisian kembali dana kas kecil dilakukan dengan jumlah

sesuai dengan keperluan, dan dicatat dengan mendebit akun dana kas kecil. Dalam sistem ini, saldo akun dana kas kecil berfluktuasi dari waktu ke waktu.

(Mulyadi, 2016:442) 2) Fungsi yang terkait

Fungsi yang terkait dalam sistem dana kas kecil adalah: a) Fungsi kas

Fungsi kas bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek, dan menyerahkan cek kepada pemegang dana kas kecil pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil.

b) Fungsi akuntansi

Fungsi akuntansi bertanggung jawab atas pencatatan pengeluaran kas kecil yang menyangkut beban dan persediaan, pencatatan transaksi pembentukan dana kas kecil, pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran kas atau register cek, pencatatan pengeluaran dana kas kecil dalam

20

jurnal pengeluaran dana kas kecil dan pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek sebesar yang tercantum dalam dokumen tersebut.

c) Fungsi pemegang dana kas kecil

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil, pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat tertentu yang ditunjuk, dan permintaan pengisian kembali dana kas kecil.

d) Fungsi pemeriksa intern

Fungsi ini bertanggung jawab atas penghitungan dana kas kecil (cash count) secara periodik dan pencocokan hasil penghitungannya dengan catatan kas (Mulyadi, 2016:446). 3) Dokumen yang digunakan

Dokumen yang digunakan dalam sistem dana kas kecil adalah: a) Bukti kas keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi akuntansi kepada fungsi kas sebesar yang tercantum dalam dokumen tersebut.

b) Cek

c) Permintaan pengeluaran kas kecil

Dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta uang ke pemegang dana kas kecil.

d) Bukti pengeluaran kas kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk mempertanggungjawabkan pemakaian dana kas kecil.

e) Permintaan pengisian kembali kas kecil

Dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta kepada bagian utang agar dibuatkan bukti kas keluar untuk pengisian kembali dana kas kecil (Mulyadi, 2016:443).

4) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem dana kas kecil adalah:

a) Jurnal pengeluaran kas

Digunakan untuk mencatat pengeluaran kas dalam pembentukan dana kecil dan dalam pengisian kembali dana kas kecil.

b) Register cek

Digunakan untuk mencatat cek perusahaan yang dikeluarkan untuk pembentukan dan pengisian kembali dana kas kecil.

c) Jurnal pengeluaran dana kas kecil

Digunakan untuk mencatat transaksi pengeluaran dana kas kecil diperlukan jurnal khusus. Jurnal ini sekaligus berfungsi sebagai alat distribusi pendebitan yang timbul sebagai akibat pengeluaran dana kas kecil (Mulyadi, 2016:445).

5) Bagan alir sistem dana kas kecil

Sistem pengeluaran kas dengan sistem dana kas kecil dibagi menjadi tiga macam sebagai berikut:

a) Prosedur pembentukan dana kas kecil

Pada sistem ini, bagian utang mencatat pembentukan dana kas kecil di dalam register bukti kas keluar. Bukti kas keluar dilampiri dengan surat keputusan pembentukan dana kas kecil diserahkan oleh bagian utang ke bagian kasa. Berdasarkan bukti kas keluar tersebut, bagian kasa membuat cek atas nama dan memintakan tanda tangan otorisasi atas cek. Cek diserahkan kepada pemegang dana kas kecil dan bukti kas keluar diserahkan kepada bagian jurnal setelah dibubuhi cap lunas oleh bagian kasa (Mulyadi, 2016:447).

Berikut prosedur pembentukan dana kas kecil yang bisa dilihat pada bagan 2.4.

22 Bagan 2.4 Prosedur Pembentukan Dana Kas Kecil

b) Prosedur permintaan dan pertanggungjawaban pengeluaran dana kas kecil

Prosedur permintaan dengan imprest system dan fluctuating-fund-balance system memiliki sedikit perbedaan. Bagan alir dengan imprest system pengeluaran dana kas kecil tidak dicatat dalam catatan akuntansi. Pemegang dana kas kecil hanya mengarsipkan dokumen permintaan pengeluaran kas kecil menurut abjad nama pemakai dana kas kecil. Sedangkan sistem dana kas kecil dengan fluctuating-fund-balance system, saldo akun dana kas kecil di dalam buku besar dibiarkan berfluktuasi sesuai dengan jumlah pengisian dan pemakaian dana kas kecil (Mulyadi, 2016:448).

Berikut prosedur permintaan dan pertanggungjawaban pengeluaran dana kas kecil dengan imprest system yang bisa dilihat pada bagan 2.5. Sedangkan untuk fluctuating-fund-balance system bisa dilihat pada bagan 2.6.

24 Bagan 2.5 Permintaan dan Pertanggungjawaban dengan Imprest System

25 Bagan 2.6 Prosedur dengan Fluctuating-Fund-Balance System

26

c) Prosedur pengisian kembali dana kas kecil

Pengisian kembali dana kas kecil dalam imprest system didasarkan atas jumlah uang tunai yang telah dikeluarkan menurut bukti pengeluaran kas kecil. Permintaan pengisian kembali dana kas kecil dilakukan oleh pemegang dana kas kecil dengan menggunakan formulir permintaan pengisian kembali kas kecil. Dokumen ini dilampiri dengan bukti pengeluaran kas kecil dan dokumen pendukungnya diserahkan oleh pemegang dana kas kecil kepada bagian utang (Mulyadi, 2016:452).

Berikut prosedur pengisian kembali dana kas kecil yang bisa dilihat pada bagan 2.7.

28 Lanjutan

Bagan 2.7 Pengisian Kembali Dana Kas Kecil dengan Imprest System Sumber: (Mulyadi, 2016:453)

3. Sistem Akuntansi Sektor Publik

a. Definisi sistem akuntansi sektor publik

Akuntansi sektor publik didefinisikan sebagai aktivitas yang terdiri dari mencatat, mengklasifikasi, dan melaporkan kejadian atau transaksi ekonomi yang akhirnya akan menghasilkan suatu informasi keuangan dimana akan dibutuhkan oleh pihak-pihak untuk pengambilan keputusan, yang diterapkan oleh pengelolaan dana publik di lembaga sektor publik (Sujarweni, 2015:1).

Sistem akuntansi Pemerintah Daerah memiliki serangkaian proses, dimulai dari pencatatan, penggolongan, dan peringkasan transaksi dan/atau kejadian keuangan serta pelaporan keuangan untuk pertanggungjawaban pelaksanaan APBD yang berkaitan dengan pengeluaran Pemerintah Daerah (Bastian, 2007:98).

Penyusunan suatu sistem harus berdasarkan pada tujuan atau sasaran yang ingin dicapai. Sistem akuntansi sektor publik memiliki karakteristik yang berbeda dibandingkan oleh sistem akuntansi lainnya. Dengan demikian, proses pemahaman dan penerapan sistem ini harus dilakukan dengan pendekatan yang berbeda (Bastian, 2007:30).

b. Prosedur pengeluaran kas sistem akuntansi sektor publik

Sistem dan prosedur akuntansi pengeluaran kas pada SKPD meliputi serangkaian proses, baik manual maupun terkomputerisasi, yang dimulai dari pencatatan, penggolongan, dan peringkasan transaksi dan/atau kejadian keuangan sampai pada pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang berkaitan dengan pengeluaran kas pada SKPD.

c. Fungsi yang terkait

Fungsi yang terkait pada sistem dan prosedur akuntansi pengeluaran kas SKPD terdiri atas fungsi akuntansi PPK-SKPD.

30

d. Dokumen yang digunakan

Dokumen yang digunakan pada sistem dan prosedur akuntansi pengeluaran kas SKPD terdiri atas:

1) Bukti transfer yang merupakan dokumen atau bukti atas transfer pengeluaran daerah

2) Nota debit bank yang merupakan dokumen atau bukti dari bank yang menunjukan adanya transfer uang keluar dari Rekening Kas Umum Daerah

3) Jurnal pengeluaran kas yang merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat transaksi yang berhubungan dengan pengeluaran kas

4) Buku besar kas yang merupakan ringkasan catatan yang diselenggarakan oleh fungsi akuntansi untuk menggolongkan semua transaksi atau kejadian, baik pengeluaran kas maupun penerimaan kas

5) Buku besar pembantu pengeluaran kas merupakan ringkasan catatan yang diselenggarakan oleh fungsi akuntansi untuk menggolongkan transaksi-transaksi pengeluaran kas menurut rincian yang dianggap perlu

e. Bukti transaksi yang digunakan

Bukti transaksi yang digunakan dalam prosedur akuntansi pengeluaran kas sektor publik mencakup:

1) SP2D

2) Nota debit bank

3) Bukti transaksi pengeluaran kas lainnya Bukti transaksi tersebut dilengkapi dengan : 1) SPM (Surat Perintah Membayar) 2) SPP (Surat Permintaan Pembayaran) 3) SPD

4) Kuitansi pembayaran dan bukti tanda terima barang/jasa (Bastian, 2007:261)

f. Bagan alir sistem informasi akuntansi sektor publik pengeluaran kas PPK-SKPD

Berikut ini adalah bagan alir sistem informasi akuntansi sektor publik:

Bagan 2.8 Sektor Publik Pengeluaran Kas PPK-SKPD Sumber: (Bastian, 2007:282)

32

4. Unsur Pengendalian Internal

Sistem pengendalian yang baik dalam sistem, melibatkan pihak bank untuk mengawasi kas perusahaan dengan cara sebagai berikut:

a. Semua penerima kas harus disetor penuh ke bank pada hari yang sama dengan penerimaan kas atau pada hari kerja berikutnya.

b. Semua pengeluaran kas dilakukan dengan cek.

c. Pengeluaran kas yang tidak dapat dilakukan dengan cek (karena jumlahnya relatif kecil) dilakukan melalui dana kas kecil yang diselenggarakan dengan imprest system (Mulyadi, 2016:432).

Unsur pengendalian dalam sistem akuntansi pengeluaran kas dengan cek dirancang dengan merinci unsur organisasi, sistem otorisasi dan prosedur pencatatan, serta unsur praktik yang sehat seperti berikut ini: a. Organisasi

1) Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi. 2) Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan

sendiri oleh bagian kasa sejak awal sampai akhir, tanpa campur tangan dari fungsi yang lain.

b. Sistem otorisasi dan prosedur pencatatan

1) Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang.

2) Pembukaan dan penutupan rekening bank harus mendapatkan persetujuan dari pejabat yang berwenang.

3) Pencatatan dalam jurnal pengeluaran kas (atau dalam metode pencatatan tertentu dalam register cek) harus didasarkan bukti kas keluar yang telah mendapat otorisasi dari pejabat yang berwenang dan yang dilampiri dengan dokumen pendukung yang lengkap. c. Praktik yang sehat

1) Saldo kas yang disimpan di perusahaan harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya.

2) Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhi cap ”lunas” oleh bagian kasa setelah transaksi pengeluaran kas.

3) Penggunaan rekening koran bank (bank statement), yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi pemeriksa intern (internal audit function) yang merupakan fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas.

4) Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan penerima pembayaran atau dengan pemindahbukuan. 5) Jika pengeluaran kas hanya menyangkut jumlah yang kecil,

pengeluaran ini dilakukan sistem akuntansi pengeluaran kas melalui dana kas kecil, yang pencatatan akuntansinya diselenggarakan dengan imprest system.

6) Secara periodik diadakan pencocokan jumlah fisik kas yang ada di perusahaan dengan jumlah kas menurut catatan akuntansi.

7) Kas yang ada di perusahaan (cash in safe) dan kas yang ada di perjalanan (cash in transit) diasuransikan dari kerugian.

8) Kasir diasuransikan (fedelity bond insurance)

9) Kasir dilengkapi dengan alat-alat yang mencegah terjadinya pencurian terhadap kas yang disimpan di perusahaan (misalnya mesin register kas, lemari besi, dan strong room).

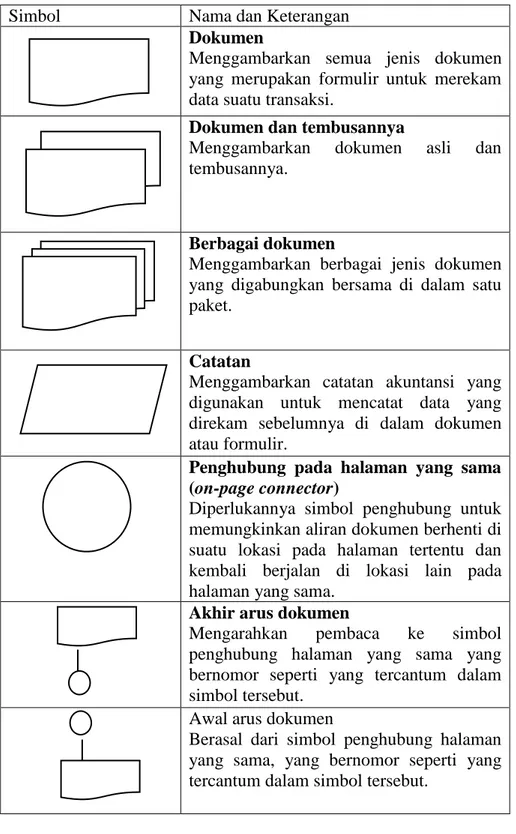

10) Semua nomor cek harus dipertanggungjawabkan oleh bagian kasa. 5. Simbol Pembuatan Bagan Alir Dokumen

Berikut ini adalah simbol-simbol standar dengan maknanya masing-masing.

34

Tabel 2.1 Simbol Pembuatan Bagan Alir Dokumen

Simbol Nama dan Keterangan

Dokumen

Menggambarkan semua jenis dokumen yang merupakan formulir untuk merekam data suatu transaksi.

Dokumen dan tembusannya

Menggambarkan dokumen asli dan tembusannya.

Berbagai dokumen

Menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket.

Catatan

Menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

Penghubung pada halaman yang sama (on-page connector)

Diperlukannya simbol penghubung untuk memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama.

Akhir arus dokumen

Mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum dalam simbol tersebut.

Awal arus dokumen

Berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum dalam simbol tersebut.

Lanjutan

Penghubung pada halaman yang berbeda (off-page connector)

Menggambarkan bagan alir suatu sistem akuntansi diperlukan lebih dari satu halaman, simbol ini digunakan untuk menunjukkan kemana dan bagaimana bagan alir terkait satu dengan lainnya. Kegiatan manual

Menggambarkan kegiatan manual. Uraian singkat kegiatan manual dicantumkan di dalam simbol ini.

Keterangan, komentar

Simbol ini sistem menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan alir.

Arsip sementara

Menunjukan tempat penyimpanan dokumen, seperti lemari arsip dan kotak arsip. A = Menurut abjad N = Menurut nomor urut T = Kronologis, menurut tanggal

Arsip permanen

Menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem akuntansi yang bersangkutan.

On-line computer process

Menggambarkan pengolahan data dengan komputer secara on-line.

Keying (typing verifying)

Menggabarkan pemasukan data ke dalam komputer melalui on-line terminal.

Pita magnetik (magnetic tape)

Menggambarkan arsip komputer yang berbentuk pita magnetik.

36

Lanjutan

On-line storage

Menggambarkan arsip komputer yang berbentuk on-line (di dalam memori komputer)

Keputusan

Menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. Garis alir (flowline)

menggambarkan arah proses pengolahan data.

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukkan arah masing-masing, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut. Pertemuan garis alir

Simbol ini digunakan jika dia garis alir bertemu dan salah satu garis mengikuti garis lainnya.

Mulai/berakhir (terminal)

Simbol ini menggambarkan awal dan akhir suatu sistem akuntansi.

Dari Pemasok Masuk ke sistem

Karena kegiatan di luar sistem tidak perlu digambarkan bagan alir, maka diperlukan simbol untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

Ke sistem Penjualan

Keluar dari sistem lain

Karena kegiatan di luar sistem tidak perlu digambarkan dalam bagan alir, maka diperlukan simbol untuk menggambarkan keluar ke sistem lain.

6. Penyaluran Dana Desa

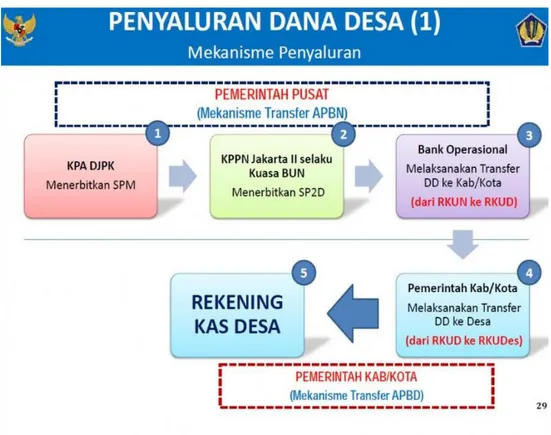

Berdasarkan PMK nomor 50/PMK.07/2017 dana desa digunakan untuk membiayai penyelenggaraan pemerintahan, pembangunan, pemberdayaan masyarakat, dan kemasyarakatan. Penggunaan dana desa diprioritaskan untuk pembangunan dan pemberdayaan masyarakat desa sesuai dengan prioritas penggunaan dana desa yang ditetapkan oleh Kementerian Desa, PDT, dan Transmigrasi. Adapun mekanisme penyaluran dana desa yaitu melalui RKUN ke RKUD dan terakhir menjadi RD. Berikut mekanisme penyaluran dana desa sesuai dengan PMK nomor 50/PMK.07/2017:

Gambar 2.6 Mekanisme Penyaluran Dana Desa Sumber: http://kppnmetro.org/dana-desa/

38

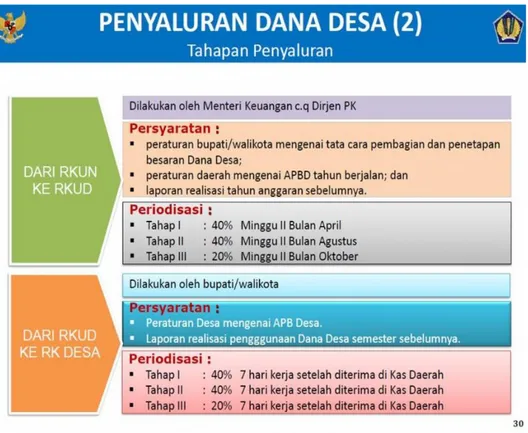

Dalam penyaluran dana desa dilakukan secara bertahap dan dibagi menjadi tiga tahapan. Dalam penyaluran dari RKUD ke RKD dilakukan paling lama 7 (tujuh) hari kerja setelah Dana Desa diterima di RKUD. Dokumen persyaratan penyaluran disampaikan oleh Kepala Daerah kepada Kepala KPPN selaku KPA Penyaluran DAK Fisik dan Dana Desa. Dokumen persyaratan penyaluran Dana Desa disampaikan dalam bentuk dokumen fisik (hardcopy) dan/ atau dokumen elektronik (softcopy).

Berikut tahapan penyaluran dana desa:

Gambar 2.7 Tahapan Penyaluran Dana Desa Sumber: http://kppnmetro.org/dana-desa/

B. Hasil Penelitian Terdahulu

Penelitian yang membahas tentang Sistem Akuntansi Pengeluaran Kas telah banyak dilakukan oleh para peneliti sebagaimana dalam tabel berikut ini:

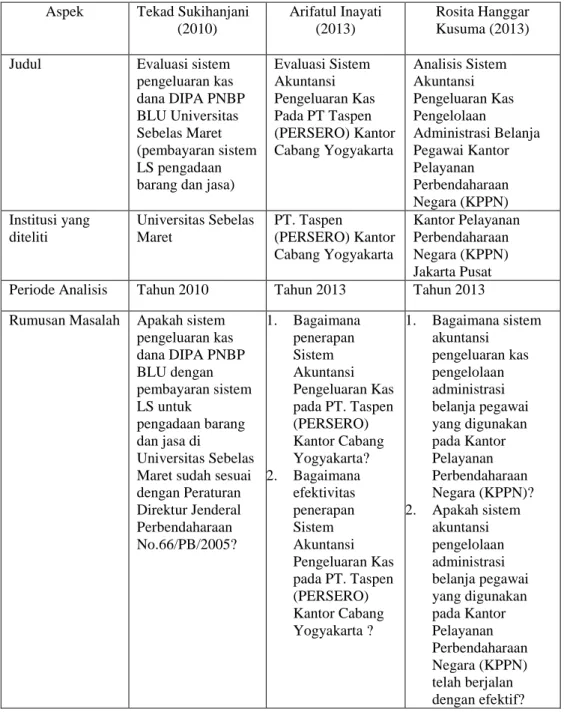

Tabel 2.2 Hasil Penelitian Terdahulu

Aspek Tekad Sukihanjani

(2010)

Arifatul Inayati (2013)

Rosita Hanggar Kusuma (2013)

Judul Evaluasi sistem

pengeluaran kas dana DIPA PNBP BLU Universitas Sebelas Maret (pembayaran sistem LS pengadaan barang dan jasa)

Evaluasi Sistem Akuntansi Pengeluaran Kas Pada PT Taspen (PERSERO) Kantor Cabang Yogyakarta Analisis Sistem Akuntansi Pengeluaran Kas Pengelolaan Administrasi Belanja Pegawai Kantor Pelayanan Perbendaharaan Negara (KPPN) Institusi yang diteliti Universitas Sebelas Maret PT. Taspen (PERSERO) Kantor Cabang Yogyakarta Kantor Pelayanan Perbendaharaan Negara (KPPN) Jakarta Pusat

Periode Analisis Tahun 2010 Tahun 2013 Tahun 2013

Rumusan Masalah Apakah sistem pengeluaran kas dana DIPA PNBP BLU dengan pembayaran sistem LS untuk pengadaan barang dan jasa di Universitas Sebelas Maret sudah sesuai dengan Peraturan Direktur Jenderal Perbendaharaan No.66/PB/2005? 1. Bagaimana penerapan Sistem Akuntansi Pengeluaran Kas pada PT. Taspen (PERSERO) Kantor Cabang Yogyakarta? 2. Bagaimana efektivitas penerapan Sistem Akuntansi Pengeluaran Kas pada PT. Taspen (PERSERO) Kantor Cabang Yogyakarta ? 1. Bagaimana sistem akuntansi pengeluaran kas pengelolaan administrasi belanja pegawai yang digunakan pada Kantor Pelayanan Perbendaharaan Negara (KPPN)? 2. Apakah sistem akuntansi pengelolaan administrasi belanja pegawai yang digunakan pada Kantor Pelayanan Perbendaharaan Negara (KPPN) telah berjalan dengan efektif?

40

Lanjutan

Tujuan Penelitian Untuk mengevaluasi apakah sistem pengeluaran kas dana DIPA PNBP BLU dengan pembayaran sistem LS untuk pengadaan barang dan jasa di Universitas Sebelas Maret telah sesuai dengan Peraturan Direktur Jenderal Perbendaharaan No. 66/PB/2005. 1. Untuk mengetahui bagaimana penerapan Sistem Akuntansi Pengeluaran Kas pada PT. Taspen (persero) Kantor Cabang Yogyakarta. 2. Untuk mengetahui bagaimana efektivitas penerapan Sistem Akuntansi Pengeluaran Kas pada PT. Taspen (PERSERO) Kantor Cabang Yogyakarta. 1. Mengetahui sistem akuntansi pengeluaran kas pengelolaan administrasi belanja pegawai pada Kantor Pelayanan Perbendaharaan Negara (KPPN) 2. Menganalisis sistem akuntansi pengeluaran kas pengelolaan administrasi belanja Negara yang telah berjalan pada Kantor Pelayanan Perbendaharaan Negara (KPPN) sudah efektif atau belum. Metode Penelitian Wawancara dan observasi Dokumentasi, wawancara dan observasi Wawancara dan observasi

Hasil Penelitian Sistem

pengeluaran kas dana DIPA PNBP BLU UNS telah dilaksanakan sesuai dengan Peraturan Dirjen Perbendaharaan No. 66/PB/2005 kecuali pada jaringan prosedur yang membentuk sistem. 1. Sistem Akuntansi Pengeluaran Kas pada PT.Taspen (PERSERO) Kantor Cabang Yogyakarta sudah sesuai dengan teori. 2. Sistem Akuntansi Pengeluaran Kas pada PT. Taspen (PERSERO) Kantor Cabang Yogyakarta sudah efektif. Sistem akuntansi pengeluaran kas pengelolaan administrasi belanja pegawai sebenarnya sudah berjalan dengan efektif karena masing-masing bagian telah terorganisir, fungsi masing-masing bagian telah terpisah secara jelas sehingga tidak terjadi kerangkapan pekerjaan antar bagian, tetapi memiliki kekurangan pada alur sistem bagian pembukuan yaitu hanya mencatat penerimaan dan pengeluaran SPM tidak mengawasi aliran dana dari pengeluaran SPM tersebut selain itu

Lanjutan

Sumber: Tekad Sukihanjani (2010), Arifatul Inayati (2013), dan Rosita Hanggar Kusuma (2013)

1. Persamaan dan Perbedaan dengan Tekad Sukihanjani (2010)

Berikut adalah persamaan penelitian penulis dengan Tekad Sukihanjani (2010) adalah:

a. Metode analisis yang digunakan, yaitu kualitatif.

b. Terletak pada kesamaan variabel yaitu sistem informasi akuntansi pengeluaran kas sektor publik.

Berikut adalah perbedaan penelitian penulis dengan Tekad Sukihanjani (2010) adalah:

Perbedaan pada sektor yang dibahas, Tekad Sukihanjani (2010) membahas sistem akuntansi pengeluaran kas pada Universitas sebelas maret mengenai sistem pengeluaran kas dana DIPA PNBP BLU dengan pembayaran sistem LS untuk pengadaan barang dan jasa apakah sesuai dengan Peraturan Direktur Jenderal Perbendaharaan No. 66/PB/2005. Sedangkan penelitian yang disusun oleh penulis membahas sistem informasi akuntansi pengeluaran kas dari sektor publik mengenai penyaluran dana desa melalui KPPN Banjarmasin.

2. Persamaan dan Perbedaan dengan Arifatul Inayati (2013)

Berikut adalah persamaan penelitian penulis dengan Arifatul Inayati (2013) adalah:

a. Metode analisis yang digunakan, yaitu kualitatif.

b. Terletak pada kesamaan variabel yaitu sistem informasi akuntansi pengeluaran kas sektor publik.

bagian pembukuan juga harus mencatat penerimaan dan pengeluaran SPM kedalam Buku Catatan Historis.

42

Berikut adalah perbedaan penelitian penulis dengan Arifatul Inayati (2013) adalah:

Perbedaan pada sektor yang dibahas, Arifatul Inayati (2013) membahas sistem akuntansi pengeluaran kas pada PT. Taspen (PERSERO) kantor cabang Yogyakarta dan efektivitas penerapan sistem akuntansi pengeluaran kas di PT. Taspen (PERSERO). Sedangkan penelitian yang disusun oleh penulis membahas sistem informasi akuntansi pengeluaran kas dari sektor publik mengenai penyaluran dana desa melalui KPPN Banjarmasin. 3. Persamaan dan Perbedaan dengan Rosita Hanggar Kusuma (2013)

Berikut adalah persamaan penelitian penulis dengan Rosita Hanggar Kusuma (2013) adalah:

a. Metode analisis yang digunakan, yaitu kualitatif.

b. Terletak pada kesamaan variabel yaitu sistem informasi akuntansi pengeluaran kas sektor publik.

c. Kesamaan pada objek yang diteliti yaitu KPPN.

Berikut adalah perbedaan penelitian penulis dengan Rosita Hanggar Kusuma (2013) adalah:

Perbedaan pada sektor publik yang dibahas, Rosita Hanggar Kusuma (2013) membahas sistem akuntansi pengeluaran kas pengelolaan administrasi belanja pegawai pada KPPN Jakarta Pusat. Sedangkan penelitian yang disusun oleh penulis membahas sistem informasi akuntansi pengeluaran kas dari sektor publik mengenai penyaluran dana desa melalui KPPN Banjarmasin.