ANALISIS PENERAPAN PAJAK

PERTAMBAHAN NILAI PADA

PERUSAHAAN JASA KONTRAKTOR

PERTAMBANGAN UMUM (STUDI KASUS :

PT AIN (MINING SERVICES) TAHUN 2010

S/D 2012

Sinta Fitria Aryani, Sudarmo

Universitas Bina NusantaraJl. Kebon Jeruk Raya No. 27 Kebon Jeruk Jakarta Barat 11530 Phone (+6221) 53696969 [email protected] Abstract

Analysis application of value added tax which is made based on good and prudent company finance report is getting more important to know and make by companies. this is according to the tax regulation still in effect. this is due to the system for collecting tax applied in indonesia that is self assessment The system gives the people authorization, trust, and responsibilities to the tax payer to count, pay, and report by themselves. The system gives them a kind of space to fulfill their tax obligation. Design and implementation of the system and procedure of tax reporting by companies will determine the quality and obedience of companies in reporting their tax obligation. The system and procedure are by themselves a system for measuring the rate of risk of being penalized based on their finance report. The paper will analyze the research result in the design and implementation of the system and tax reporting procedure PT.AIN (mining service) in a company in Indonesia. The methodology applied is descriptive evaluative, that is to examine the company current condition through observations, interviews, and documentations study. The result shows that the company still makes some mistakes in reporting its tax from which it receives consequence of being given tax penalty. it is recommended that the company starts to improve its system and procedure of tax reporting in order that tax penalty be reduced to the minimum and also increase the quality of its tax reporting

Key word : Value added tax reporting and tax penalty ABSTRAK

Analisis Penerapan Pajak Pertambahan Nilai yang dibuat berdasarkan laporan perusahaan semakin penting untuk mengetahui dan membuat oleh perusahaan. ini adalah sesuai dengan peraturan perpajakan yang masih berlaku. hal ini disebabkan sistem untuk mengumpulkan pajak yang diterapkan di Indonesia yang merupakan self assessment system memberikan otorisasi orang, kepercayaan, dan tanggung jawab kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri. Sistem ini memberi mereka semacam ruang untuk memenuhi kewajiban pajak mereka. Desain dan implementasi

sistem dan prosedur pelaporan pajak oleh perusahaan akan menentukan kualitas dan ketaatan perusahaan dalam melaporkan kewajiban pajak mereka. Sistem dan prosedur yang dengan sendirinya sebuah sistem untuk mengukur tingkat risiko yang dikenakan sanksi berdasarkan laporan keuangan mereka. Makalah ini akan menganalisis penerapan pajak pertambahan nilai PT.AIN (jasa pertambangan) di sebuah perusahaan di Indonesia. Metodologi yang digunakan adalah evaluatif deskriptif, itu adalah untuk memeriksa kondisi perusahaan saat ini melalui observasi, wawancara, dan studi dokumentasi. Hasilnya menunjukkan bahwa perusahaan masih membuat beberapa kesalahan dalam melaporkan pajaknya dari mana ia menerima konsekuensi yang diberikan denda pajak. dianjurkan bahwa perusahaan mulai memperbaiki sistem dan prosedur pelaporan pajak agar denda pajak dikurangi seminimal dan juga meningkatkan kualitas pelaporan pajak.

Kata kunci : Pelaporan Pajak Pertambahan Nilai dan Resiko Pengenaan Sanksi Pajak

Pendahuluan

Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia disamping sumber minyak bumi dan gas alam yang sangat penting peranannya bagi kelangsungan hidup bangsa Indonesia. Sistem pemungutan pajak yang dianut di Indonesia saat ini adalah self

a ssessment system. Self assessment system merupakan sistem pemungutan pajak dimana

wajib pajak diberikan kepercayaan penuh oleh Direktorat Jenderal Pajak untuk menghitung, membayar dan melaporkan sendiri jumlah pajak yang terhutang sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Salah satu jenis pajak di Indonesia adalah Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan atas konsumsi Barang Kena Pajak dan Jasa Kena Pajak di dalam Daerah Pabean sebagai pajak tidak langsung. PPN sangat berbeda karakteristiknya dengan pajak lainnya seperti Pajak Penghasilan, Pajak Bumi dan Bangunan, dan Pajak Bea Materai. Perbedaan dari PPN itu sendiri merupakan pajak tidak langsung yang dapat dilimpahkan kepada orang lain sedangkan untuk PPh, PBB, dan Pajak Bea Materai tidak dapat dilimpahkan pajaknya kepada orang lain.

PT. AIN (Mining Services) merupakan perusahaan yang bergerak di bidang jasa pertambangan. Tujuanya untuk menganalisis prosedur penerapan, perhitungan, pelaporan serta pencatatan Pajak Pertambahan Nilai apakan telah sesuai dengan peraturan perundang-undangan yang berlaku yaitu Undang-Undang No.42 tahun 2009 tentang PPN.

Berdasarkan uraian di atas, tertarik untuk menganalisis Pajak Pertambahan Nilai, proses proses Pajak Pertambahan Nilai dan masalah yang terjadi pada Pajak Pertambahan Nilai dengan mengambil judul “Analisis Penerapan Pajak Pertambahan Nilai Pada Perusahaan Jasa Kontraktor Pertambangan Umum (Studi Kasus : PT. AIN (Mining Services) Tahun 2010 s/d 2012)”.

Metode Penelitian

Jenis riset yang dilakuan untuk menyusun skripsi ini adalah menggunakan metode penelitian kualitatif yang mengarahkan penulis untuk menemukan pemecahan masalah dan analisa-analisa pemecahan yang terkait dengan permasalahan dan mencari jalan keluar nya,dengan karakteristik sebagai berikut:

1. Jenis riset kualitatif.

2. Dimensi waktu yang digunakan adalah menggunakan urutan waktu periode 2010-2012.

3. Kedalaman riset yang dilakukan peneliti adalah mendalam akan tetapi hanya melibatkan satu objek (studi kasus).

4. Metode pengumpulan data yang digunakan :

• Wawancara

• Observasi

• Dokumentasi&Studi kepustakaan Unit analisis adalah PT AIN (Mining Service).

Hasil dan Bahasan

PT. AIN (Mining services) merupakan perusahaan yang bergerak dibidang jasa kontraktor pertambangan. PT.AIN (Mining Services) menyediakan berbagai jasa dan solusi kepada kliennya untuk setiap kegiatan pengembang terkemuka, produsen dan pemasok bahan peledak komersial, memulai sistem dan layanan peledakan untuk pertambangan, penggalian dan pasar konstruksi di Afrika dan Indonesia yang dimiliki oleh klien. PT.AIN (Mining Services) telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP) dengan Nomor Pokok Wajib Pajak (NPWP) 02.414.599.7-056.000. Karena telah dikukuhkan sebagai Pengusaha Kena Pajak, maka perusahaan mempunyai hak dan kewajibannya dalam bidang perpajakan, salah satunya hak dan kewajiban perpajakan atas Pajak Pertambahan Nilai.

Hak dan kewajiban yang dijalankan oleh PT.AIN (Mining Services) dalam hal Pajak Pertambahan Nilai yaitu dimulai pada saat PT.AIN (Mining Services) melakukan penyerahan Jasa Kena Pajak (JKP), dimana kewajiban – kewajiban yang harus dipenuhi oleh PT.AIN (Mining

Services) yaitu sebagai berikut:

1.Memungut besarnya Pajak Pertambahan Nilai atas Jasa Kena Pajak yang diserahkan. 2.Membuat Faktur Pajak untuk setiap transaksi penyerahan Jasa Kena Pajak.

3.Melakukan penyetoran atas Pajak Pertambahan Nilai atas segala transaksi yang dikenakan Pajak Pertambahan Nilai yang telah dipungut ke Kas Negara.

4.Melakukan pelaporan atas Pajak Pertambahan Nilai atas perhitungan yang dilakukan dengan menggunakan Surat Pemberitahuan Masa.

5.Melakukan pengarsipan atas Faktur Pajak yang telah dibuat. Analisis Perolehan Barang Kena Pajak (Pajak Masukan)

Pajak Masukan merupakan Pajak Pertambahan Nilai (PPN) yang seharusnya dibayar

Pengusaha Kena Pajak (PKP) karena perolehan Barang Kena Pajak atau penerimaan Jasa Kena Pajak atau pemanfaatan Barang Kena Pajak tidak berwujud dari luar pabean atau pemanfaatan Jasa Kena Pajak dari luar pabean atau impor Barang Kena Pajak. Pengenaan Pajak Pertambahan Nilai tersebut adalah 10% (sepuluh persen) dari Dasar Pengenaan Pajak di setiap transaksi.

Pajak Masukan adalah pajak yang harus dibayarkan oleh Pengusaha Kena Pajak apabila melakukan pembelian Barang Kena Pajak yang terutang Pajak Pertambahan Nilai. Pajak Masukan dibedakan menjadi dua tipe yaitu : Pajak Masukan yang dapat dikreditkan dan Pajak Masukan yang tidak dapat dikreditkan. Pajak Masukan yang dapat dikreditkan adalah Pajak yang diperkenankan untuk mengurangi Pajak Keluaran dalam satu Masa Pajak atau Masa Pajak tidak sama yang jangka waktunya ditetapkan 3 (tiga) bulan selama belum ditetapkan sebagai biaya oleh perusahaan dan belum dilakukan pemeriksaaan oleh Direktur Jenderal Pajak. Sedangkan Pajak Masukan yang tidak dapat dikreditkan adalah Pajak Masukan yang tidak dapat mengurangi Pajak Keluaran. Pajak Masukan yang tidak dapat dikreditkan tersebut dapat diperalihkan menjadi beban.

Pembelian yang dilakukan PT. AIN (Mining Services) terkait dengan pelaksanaan jasa

kontraktor pertambangan seperti pembelian bahan material, sewa alat berat, peralatan dan perlengkapan kantor. Faktur Pajak dari pembelian yang dilakukan PT. AIN (Mining Service) sebagai bukti bahwa PT. AIN (Mining Service) telah membayar Pajak Pertambahan Nilai yang dikenal sebagai Pajak Masukan atau PPN Masukan. Pajak Masukan tersebut dapat dikreditkan oleh PT. AIN (Mining Service) dalam perhitungan Pajak Pertambahan Nilai yang dilaporkan dengan menggunakan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai pada setiap akhir Masa Pajak berikutnya.

Pembelian yang dilakukan oleh PT. AIN (Mining Services) menghasilkan Pajak

Masukan pada tahun 2010 sebesar Rp13.237.872.052.-, pada tahun sebesar 2011 Rp12.200.481.526.-, dan pada tahun 2012 sebesar Rp11.251.325.883.-.

Berikut disediakan penjabaran secara singkat mengenai Pajak Masukan PT AIN pada tahun 2010, 2011 dan 2012.

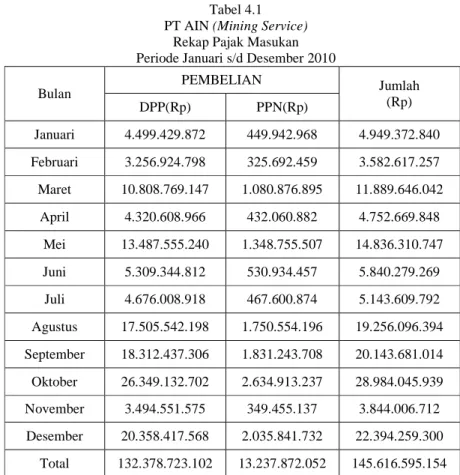

Tabel 4.1 PT AIN (Mining Service)

Rekap Pajak Masukan Periode Januari s/d Desember 2010 Bulan PEMBELIAN Jumlah (Rp) DPP(Rp) PPN(Rp) Januari 4.499.429.872 449.942.968 4.949.372.840 Februari 3.256.924.798 325.692.459 3.582.617.257 Maret 10.808.769.147 1.080.876.895 11.889.646.042 April 4.320.608.966 432.060.882 4.752.669.848 Mei 13.487.555.240 1.348.755.507 14.836.310.747 Juni 5.309.344.812 530.934.457 5.840.279.269 Juli 4.676.008.918 467.600.874 5.143.609.792 Agustus 17.505.542.198 1.750.554.196 19.256.096.394 September 18.312.437.306 1.831.243.708 20.143.681.014 Oktober 26.349.132.702 2.634.913.237 28.984.045.939 November 3.494.551.575 349.455.137 3.844.006.712 Desember 20.358.417.568 2.035.841.732 22.394.259.300 Total 132.378.723.102 13.237.872.052 145.616.595.154

(Sumber : Manajer Keuangan PT.AIN)

Dari Table 4.1 di atas, dapat dilihat bahwa pengenaan PPN Masukan oleh perusahaan dari pembelian kepada supplier sebesar Rp132.378.723.102,- diperhitungkan PPN Masukan sebesar Rp13.237.872.052,- dengan total pembelian dalam tahun 2010 Rp145.616.595.154,- termasuk Pajak Pertambahan Nilai.

Tabel 4.2 PT AIN (Mining Services)

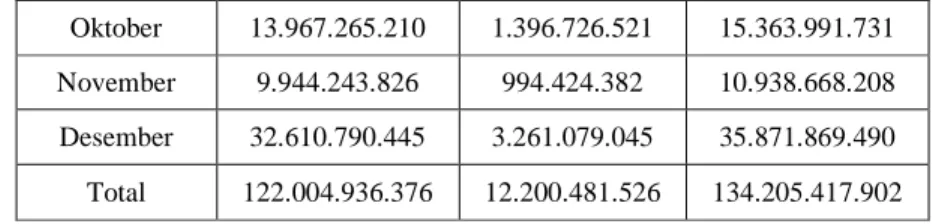

Rekap Pajak Masukan Periode Januari s/d Desember 2011 Bulan PEMBELIAN Jumlah (Rp) DPP(Rp) PPN(Rp) Januari 5.795.702.090 579.570.209 6.375.272.299 Februari 9.560.642.646 956.064.265 10.516.706.911 Maret 10.040.260.687 1.004.026.067 11.044.286.754 April 7.453.155.667 745.315.567 8.198.471.234 Mei 5.306.359.288 530.635.928 5.836.995.216 Juni 10.895.389.347 1.089.538.935 11.984.928.282 Juli 4.811.275.754 481.127.575 5.292.403.329 Agustus 3.809.925.708 380.992.571 4.190.918.279 September 7.809.925.708 780.980.461 8.590.906.169

Oktober 13.967.265.210 1.396.726.521 15.363.991.731

November 9.944.243.826 994.424.382 10.938.668.208

Desember 32.610.790.445 3.261.079.045 35.871.869.490

Total 122.004.936.376 12.200.481.526 134.205.417.902

(Sumber : Manajer Keuangan PT.AIN)

Dari Table 4.2 di atas, dapat dilihat bahwa pengenaan PPN Masukan oleh perusahaan dari pembelian kepada supplier sebesar Rp122.004.936.376,- diperhitungkan PPN Masukan sebesar Rp12.200.481.526,-, dengan total pembelian dalam tahun 2011 Rp134.205.417.902,- termasuk Pajak Pertambahan Nilai.

Tabel 4.3 PT AIN (Mining Service)

Rekap Pajak Masukan Periode Januari s/d Desember 2012

Bulan PEMBELIAN Jumlah

(Rp) DPP(Rp) PPN(Rp) Januari 3.961.344.168 396.134.417 4.357.478.585 Februari 4.166.291.445 416.629.145 4.582.920.590 Maret 4.063.963.119 406.396.312 4.470.359.431 April 4.164.339.168 416.433.916 4.580.773.084 Mei 11.198.992.213 1.119.899.221 12.318.891.434 Juni 10.119.435.029 1.011.943.502 11.131.378.531 Juli 5.729.841.005 572.984.100 6.302.825.105 Agustus 4.737.747.863 473.774.785 5.211.522.648 September 20.483.506.833 2.048.350.682 22.531.857.515 Oktober 13.616.509.696 1.361.650.969 14.978.160.665 November 11.288.845.319 1.128.884.531 12.417.729.850 Desember 23.720.190.962 2.372.019.088 26.092.210.050 Total 112.513.258.957 11.251.325.883 123.764.584.840

(Sumber : Manajer Keuangan PT.AIN)

Dari table 4.3 di atas, dapat dilihat bahwa besarnya Pajak Masukan yang dibayarkan oleh perusahaan dari pembelian kepada supplier sebesar Rp112.513.258.957,- menghasilkan Pajak

Masukan sebesar Rp11.251.325.883,- dengan total pembelian dalam tahun 2012

Rp123.764.584.840,- termasuk Pajak Pertambahan Nilai.

Berdasarkan uraian diatas, dapat disimpulkan bahwa pembelian PT.AIN (Mining

Services) mengalami penurunan 7,83% dari pembelian tahun 2010 ke tahun 2011 dan penurunan

sebesar 7,79% dari pembelian tahun 2011 ke tahun 2012. Analisis Penyerahan Barang Kena Pajak (Pajak Keluaran)

Pada tahun 2010, 2011, dan 2012, PT.AIN telah melakukan transaksi penyerahan Jasa

Kena Pajak dan melakukan pemungutan Pajak Pertambahan Nilai atas penyerahan yang dilakukan kepada pelanggan. Berdasarkan surat Menteri Keuangan Nomor S-1427/MK.01/1992 tanggal 25 November 1992 ditegaskan bahwa Perjanjian Kerjasama Pengusahaan Pertambangan Batubara yang telah mendapat persetujuan DPR RI dan Presiden, sebagaimana dimaksud dalam surat Presiden Nomor S-50/Pres/10/1981 tanggal 31 Oktober 1981, pengenaan pajaknya adalah sesuai

dengan ketentuan umum perpajakan yang berlaku secara umum, kecuali diatur secara khusus dalam Perjanjian Kerjasama Pengusaha Pertambangan Batubara.

Ketentuan perpajakan dalam perjanjian kerjasama pertambangan di bidang

pertambangan batu bara antara Perusahaan Negara Tambang Batubara dengan PT. Kaltim Prima Coal diberlakukan secara khusus (special treatment / lex specialis). Pemungutan yang dilakukan oleh perusahaan yaitu dengan mengalikan tarif sebesar 5% atas penyerahan jasa kena pajak kepada perusahaan pertambangan generasi I tersebut.

Pajak Pertambahan Nilai yang dipungut sendiri dari hasil penyerahan jasa kontraktor pertambangan oleh PT. AIN (Mining Service) menghasilkan PPN Keluaran pada tahun 2010 sebesar Rp 8.838.419.736,-, pada tahun 2011 sebesar Rp 11.825.869.629,-, dan pada tahun 2012 sebesar Rp15.435.387.711,. Berikut ini merupakan tabel perincian Pajak Keluaran PT.AIN (Mining Services) untuk tahun 2010, 2011, dan 2012.

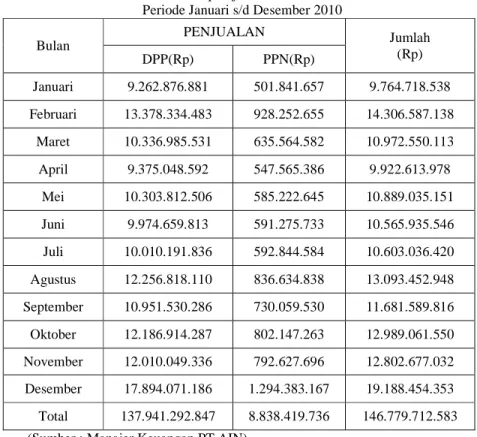

Tabel 4.4 PT AIN (Mining Service)

Rekap Pajak Keluaran Periode Januari s/d Desember 2010 Bulan PENJUALAN Jumlah (Rp) DPP(Rp) PPN(Rp) Januari 9.262.876.881 501.841.657 9.764.718.538 Februari 13.378.334.483 928.252.655 14.306.587.138 Maret 10.336.985.531 635.564.582 10.972.550.113 April 9.375.048.592 547.565.386 9.922.613.978 Mei 10.303.812.506 585.222.645 10.889.035.151 Juni 9.974.659.813 591.275.733 10.565.935.546 Juli 10.010.191.836 592.844.584 10.603.036.420 Agustus 12.256.818.110 836.634.838 13.093.452.948 September 10.951.530.286 730.059.530 11.681.589.816 Oktober 12.186.914.287 802.147.263 12.989.061.550 November 12.010.049.336 792.627.696 12.802.677.032 Desember 17.894.071.186 1.294.383.167 19.188.454.353 Total 137.941.292.847 8.838.419.736 146.779.712.583

(Sumber : Manajer Keuangan PT.AIN)

Dari Tabel 4.4 diatas, dapat dilihat bahwa besarnya PPN Keluaran yang diperoleh perusahaan dari penjualan kepada konsumen sebesar Rp.137.941.292.847,- menghasilkan PPN

Keluaran sebesar Rp.8.838.419.736,- dengan total penjualan dalam tahun 2010

Rp.146.779.712.583,- termasuk Pajak Pertambahan Nilai. Tabel 4.5 PT AIN (Mining Service)

Rekap Pajak Keluaran Periode Januari s/d Desember 2011 Bulan

PENJUALAN Jumlah

(Rp)

Januari 12.851.230.437 867.849.730 13.719.080.167 Februari 12.607.828.827 863.673.111 13.471.501.938 Maret 12.724.548.360 914.488.123 13.639.036.483 April 12.660.424.343 898.013.865 13.558.438.208 Mei 13.714.282.840 973.834.829 14.688.117.669 Juni 13.757.106.482 974.615.388 14.731.721.870 Juli 15.171.096.074 1.083.368.367 16.254.464.441 Agustus 14.685.150.778 1.058.125.735 15.743.276.513 September 14.326.594.748 1.025.700.954 15.352.295.702 Oktober 15.488.578.856 1.140.388.475 16.628.967.331 November 13.859.207.334 1.013.121.168 14.872.328.502 Desember 13.839.067.173 1.012.689.884 14.851.757.057 Total 165.685.116.252 11.825.869.629 177.510.985.881

(Sumber : Manajer Keuangan PT.AIN)

Dari Tabel 4.5 diatas, dapat dilihat bahwa besarnya PPN Keluaran yang diperoleh perusahaan dari penjualan kepada konsumen sebesar Rp.165.685.116.252,- menghasilkan PPN

Keluaran sebesar Rp.11.825.869.629,- dengan total penjualan dalam tahun 2011

Rp.177.510.985.881,- termasuk Pajak Pertambahan Nilai. Tabel 4.6 PT AIN (Mining Service)

Rekap Pajak Keluaran Periode Januari s/d Desember 2012

Bulan PENJUALAN Jumlah

(Rp) DPP(Rp) PPN(Rp) Januari 14.900.651.007 1.098.620.044 15.999.271.051 Februari 13.685.418.958 1.045.786.450 14.731.205.408 Maret 15.687.859.222 1.171.351.948 16.859.211.170 April 16.171.343.854 1.229.225.219 17.400.569.073 Mei 15.885.268.128 1.179.460.022 17.064.728.150 Juni 18.253.546.664 1.332.051.342 19.585.598.006 Juli 17.587.363.900 1.300.990.956 18.888.354.856 Agustus 18.810.108.866 1.377.395.888 20.187.504.754 September 20.405.093.660 1.527.715.248 21.932.808.908 Oktober 20.431.648.818 1.495.252.919 21.926.901.737 November 18.535.572.527 1.360.292.018 19.895.864.545 Desember 18.651.232.094 1.317.245.657 19.968.477.751 Total 209.005.107.698 15.435.387.711 224.440.495.409

(Sumber : Manajer Keuangan PT.AIN)

Dari tabel 4.6 diatas, dapat dilihat bahwa besarnya PPN Keluaran yang diperoleh perusahaan dari penjualan kepada konsumen sebesar Rp.209.005.107.698,- menghasilkan PPN

Keluaran sebesar Rp.15.435.387711,- dengan total penjualan dalam tahun 2012

Rp.224.440.495.409.- termasuk Pajak Pertambahan Nilai.

Berdasarkan penjabaran – penjabaran diatas, dapat disimpulkan penjualan yang

dilakukan PT.AIN (Mining Services) mengalami peningkatan sebesar 25,26% dari penjualan tahun 2010 ke tahun 2011 dan peningkatan 23,38% dari penjualan 2011 ke tahun 2012.

Analisis Kelebihan Pembayaran Pajak Pertambahan Nilai pada PT. AIN (Mining

Services)

Perhitungan besarnya Pajak Pertambahan Nilai Lebih Bayar atau Kurang Bayar dapat dihitung berdasarkan data PPN Keluaran dan PPN Masukan yang diuraikan di atas. Apabila PPN Keluaran lebih besar dari pada PPN Masukan maka Pajak Pertambahan Nilai mengalami Kurang Bayar yang berarti perusahaan berkewajiban untuk membayar kekurangan pembayaran Pajak Pertambahan Nilai yang disetor kepada Kas Negara paling lama sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai tersebut disampaikan. Dan apabila PPN Keluaran lebih kecil dari pada PPN Masukan maka Pajak Pertambahan Nilai mengalami Lebih Bayar yang berarti perusahaan memiliki hak atas kelebihan pembayaran pajak.

Kelebihan pembayaran pajak tersebut dapat diminta kembali dengan dua cara yaitu:

1. Dengan cara kompensasi di Masa Pajak berikutnya yang berarti kelebihan pembayaran tersebut menjadi Kredit Pajak masa berikutnya; atau

2. Dengan cara meminta kembali kelebihan pembayaran secara tunai atau restitusi. Restitusi biasanya dilakukan apabila setiap Masa Pajak selalu mengalami kelebihan pembayaran, maka perusahaan pada akhir Tahun Pajak akan melakukan restitusi.

Tabel berikut ini menunjukkan perhitungan Pajak Pertambahan Nilai dan besarnya kelebihan pembayaran Pajak Pertambahan Nilai yang dilakukan oleh PT. AIN (Mining Services) untuk tahun 2010, 2011 dan 2012 :

Tabel 4.7 PT AIN (Mining Services) Perhitungan Pajak Pertambahan Nilai

Periode Januari s/d Desember 2010

MASA PAJAK PAJAK

KELUARAN (Rp) PAJAK MASUKAN (Rp) KOMPENSASI (Rp) Lebih Bayar (Rp) JANUARI 501.841.657 449.942.968 10.209.613.554 (10.157.714.865) FEBRUARI 928.252.655 325.692.459 10.157.714.865 (9.555.154.669) MARET 635.564.582 1.080.876.895 9.555.154.669 (10.000.466.982) APRIL 547.565.386 432.060.882 10.000.466.982 (9.884.962.478) MEI 585.222.645 1.348.755.507 9.884.962.478 (10.648.495.340) JUNI 591.275.733 530.934.457 10.648.495.340 (10.588.154.064) JULI 592.844.584 467.600.874 10.588.154.064 (10.462.910.354) AGUSTUS 836.634.838 1.750.554.196 10.462.910.354 (11.376.829.712) SEPTEMBER 730.059.530 1.831.243.708 11.374.829.712 (12.476.013.890) OKTOBER 802.147.263 2.634.913.237 12.476.013.890 (14.308.779.864) NOVEMBER 792.627.696 349.455.137 14.308.779.865 (13.865.607.306) DESEMBER 1.294.383.167 2035.841.732 13.865.607.306 (14.607.065.871)

(Sumber : Manajer Keuangan PT.AIN)

Berdasarkan Tabel 4.7 diatas, dapat dilihat setiap bulannya PT AIN (Mining Services) mengalami kelebihan pembayaran Pajak Pertambahan Nilai dan setiap bulan melakukan kompensasi. Berikut ini contoh perhitungan Pajak Pertambahan Nilai :

Bulan Januari 2010

= Rp.501,841,657 – Rp.449.942.968 -Rp.10.209.613.554 = (Rp.10.157.714.865)

Jurnal akuntansi adalah sebagai berikut :

Dr. PPN Keluaran Rp. 501.841.657

Dr. PPN Lebih Bayar Rp.10.157.714.865

Cr. PPN Masukan Rp 10.659.556.522

Jurnal di atas menjelaskan bahwa Pajak Pertambahan Nilai yang dipungut sendiri oleh PT. AIN (Mining Services) adalah sebesar Rp.501.841.657,- dan Pajak Masukan yang dapat diperhitungkan oleh PT. AIN adalah sebesar Rp10.659.556.522,- sehingga terdapat kelebihan pembayaran Pajak Pertambahan Nilai sebesar Rp.10.157.714.865,- yang akan di kompensasi ke Masa Pajak berikutnya.

Tabel 4.8 PT AIN (Mining Services) Perhitungan Pajak Pertambahan Nilai

Periode Januari s/d Desember 2011 MASA PAJAK PAJAK KELUARAN (Rp) PAJAK MASUKAN (Rp) KOMPENSASI (Rp) Lebih Bayar (Rp) JANUARI 867.849.730 579.570.209 14.607.065.871 (14.318.786.350) FEBRUARI 863.673.111 956.064.265 14.318.786.350 (14.411.177.504) MARET 914.488.123 1.004.026.067 14.385.775.273 (14.475.313.217) APRIL 898,013,865 745,315,567 14,475,313,216 (14,322,614,918) MEI 973.834.829 530.635.928 14.322.614.918 (13.879.416.017) JUNI 974.615.388 1.089.538.935 13.879.416.017 (13.994.339.564) JULI 1.083.368.367 481.127.575 13.994.339.564 (13.392.098.772) AGUSTUS 1.058.125.735 380.992.571 13.417.501.003 (12.740.367.839) SEPTEMBER 1.025.700.954 780.980.461 12.740.367.839 (12.495.647.346) OKTOBER 1.140.388.475 1.396.726.521 12.496.647.348 (12.752.985.394) NOVEMBER 1.013.121.168 994.424.382 12.751.985.392 (12.733.288.606) DESEMBER 1.012.689.884 3.261.079.045 12.733.288.606 (14.981.677.767)

(Sumber : Manajer Keuangan PT.AIN)

Berdasarkan Tabel 4.8 diatas, dapat dilihat setiap bulannya PT.AIN (Mining Services) mengalami kelebihan pembayaran Pajak Pertambahan Nilai dan setiap bulan melakukan kompensasi. Berikut ini contoh perhitungan Pajak Pertambahan Nilai :

Bulan Januari 2011

Lebih Bayar = PPN yang dipungut sendiri – Pajak Masukan –Kompensasi Masa Lalu

= Rp.867.849.730 – Rp.579.570.209 – Rp.14.607.065.871 = (Rp. 14.318.786.350)

Jurnal akuntansi adalah sebagai berikut :

Dr. PPN Keluaran Rp. 867.849.730

Dr. PPN Lebih Bayar Rp. 14.318.786.350

Cr. PPN Masukan Rp. 15.186.636.080

Jurnal di atas menjelaskan bahwa Pajak Pertambahan Nilai yang dipungut sendiri oleh PT. AIN (Mining Services) adalah sebesar Rp.867.849.730,- dan PPN Masukan yang dapat diperhitungkan oleh PT. AIN (Mining Services) adalah sebesar Rp.15.186.636.080,- sehingga terdapat kelebihan pembayaran Pajak Pertambahan Nilai sebesar Rp.14.318.786.350,- yang akan di kompensasi ke Masa Pajak berikutnya.

Tabel 4.9 PT AIN (Mining Services) Perhitungan Pajak Pertambahan Nilai

Periode Januari s/d Desember 2012 MASA PAJAK PAJAK KELUARAN (Rp) PAJAK MASUKAN (Rp) KOMPENSASI (Rp) Lebih Bayar (Rp) JANUARI 1.098.620.044 396.134.417 14.981.677.787 (14.279.192.160) FEBRUARI 1.045.786.450 416.629.145 14.279.192.140 (13.650.034.835) MARET 1.171.351.948 406.396.312 13.650.034.835 (12.885.079.199) APRIL 1.229.225.219 416.433.916 12.885.079.199 (12.072.287.896) MEI 1.179.460.022 1.119.899.221 12.072.287.896 (12.012.727.095) JUNI 1332.051.342 1.011.943.502 12.012.727095 (11.692.619.255) JULI 1.300.990.956 572.984.100 11.692.619.255 (10.964.612.399) AGUSTUS 1.377.395.888 473.774.785 10.964.612.399 (10.060.991.296) SEPTEMBER 1.527.715248 2.048.350.682 10.060.991.296 (10.581.626.730) OKTOBER 1.495.252.919 1.361.650.969 10.581.626.730 (10.448.024.780) NOVEMBER 1.360.292.018 1.128.884.531 10.448.024.780 (10.216.617.293) DESEMBER 1.317.245.657 2.372.019.088 10.216.617.293 (11.271.390.724)

(Sumber : Manajer Keuangan PT.AIN)

Berdasarkan Tabel 4.9 diatas, dapat dilihat setiap bulannya PT.AIN (Mining Services) mengalami kelebihan pembayaran Pajak Pertambahan Nilai dan setiap bulan melakukan kompensasi. Berikut ini contoh perhitungan Pajak Pertambahan Nilai :

Bulan Januari 2012

Lebih Bayar = PPN yang dipungut sendiri – Pajak Masukan –Kompensasi Masa Lalu

= Rp.1.098.620.044 – Rp. 396.134.417- Rp.14.981.677.787 = (Rp. 14.279.192.160)

Jurnal akuntansi adalah sebagai berikut :

Dr. PPN Keluaran Rp. 1.098.620.044

Dr. PPN Lebih Bayar Rp. 14.279.192.160

Cr. PPN Masukan Rp. 15.377.812.204

Jurnal di atas menjelaskan bahwa Pajak Pertambahan Nilai yang dipungut sendiri oleh PT. AIN (Mining Services) adalah sebesar Rp.1098.620.044,- dan PPN Masukan yang dapat diperhitungkan oleh PT. AIN (Mining Services) adalah sebesar Rp. 15.377.812.204,- sehingga terdapat kelebihan pembayaran Pajak Pertambahan Nilai sebesar Rp.14.279.192.160,- yang akan di kompensasi ke Masa Pajak berikutnya.

Analisis Faktur Pajak Yang Tidak Memenuhi Persyaratan Formal

Konfirmasi Faktur Pajak merupakan salah satu prosedur administrasi yang dilakukan untuk mengawasi pemenuhan kewajiban PPN. Dengan demikian Konfirmasi Faktur Pajak tidak hanya dilakukan dalam rangka tindakan pemeriksaan. Namun dalam setiap pelaksanaan pemeriksaan pajak, konfirmasi Faktur Pajak merupakan prosedur yang wajib dilakukan khususnya yang menyangkut pembelian dan penjualan. Pelaksanaan konfirmasi Faktur Pajak harus dilakukan bersamaan dengan prosedur-prosedur dan atau pengujian pemeriksaan lainnya. Perlu ditegaskan bahwa yang dimaksud dengan Faktur Pajak yang dapat diperhitungkan sebagai Pajak Masukan adalah Faktur Pajak yang memenuhi syarat sebagai PPN Masukan yang dapat dikreditkan.

Dengan demikian walapun berdasarkan hasil konfirmasi dan atau klarifikasi Pajak Keluaran sudah dipertanggungjawabkan oleh PKP Penjual apabila berdasakan ketentuan Faktur

Pajak tersebut tidak memenuhi syarat sebagai Pajak Masukan yang dapat dikreditkan maka Faktur Pajak tersebut tetap tidak dapat diperhitungkan sebagai Pajak Masukan yang dapat dikreditkan. Pembahasan Hasil Temuan

PT. AIN (Mining Services) melakukan Jasa Kena Pajak kepada Pemungut Pajak

Pertambahan Nilai dan dapat digolongkan sebagai Wajib Pajak Patuh. PT.AIN (Mining Service) melakukan kompensasi Pajak Pertambahan Nilai pada setiap Masa Pajak. Perhitungan Pajak Pertambahan Nilai (PPN) dan proses kompensasi yang dilakukan PT. AIN (Mining Services) dari Tahun 2010 sampai dengan Tahun 2012 telah memenuhi peraturan perundang-undangan perpajakan yang berlaku. PT. AIN (Mining Services) dalam setiap bulannya mengalami Lebih Bayar pada Pajak Pertambahan Nilai. Sehingga PT. AIN (Mining Services) melakukan kompensasi pada setiap bulan. Pada Surat Ketetapan Pajak Lebih Bayar terdapat perbedaan antara PT.AIN (Mining Services) dengan Pemeriksa Pajak. Perbedaan tersebut terdapat pada PPN Masukan yang dapat diperhitungkan. Berdasarkan pembahasan yang diuraikan sebelumnya dalam melakukan kompensasi PT.AIN (Mining Services). terdapat permasalahan dari kompensasi yang dihadapi PT. AIN (Mining Services) yaitu :

1. Konfirmasi kepada Pihak Ketiga

Rekanan atau pihak ketiga belum melakukan konfirmasi atau melaporkan keterangan atau bukti yang berkaitan dengan Pajak Pertambahan Nilai PT.AIN (Mining Services) kepada Kantor Pelayanan Pajak (KPP) pada saat dilakukan pemeriksaan pajak sehingga terjadi perbedaan dalam PPN Masukan PT. AIN (Mining Services). Berdasarkan Pasal 12 Peraturan Menteri Keuangan Nomor 199/PMK.03/2007 dinyatakan antara lain, Pemeriksa Pajak memiliki wewenang untuk meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan Wajib Pajak yang diperiksa melalui kepala unit pelaksana Pemeriksaan. PPN Masukan yang dapat diperhitungkan dihitung berdasarkan : PPN Masukan = PPN Masukan + Kompensasi Masa Lalu. PT. AIN (Mining Services) memperoleh Faktur Pajak yang merupakan dokumen pendukung Pajak Pertambahan Nilai dari rekanan atau pihak ketiga. Rekanan atau pihak ketiga belum mengkonfirmasi Pajak Keluaran ke dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai, maka akan terjadi perbedaan pada saat Pemeriksa Pajak meminta konfirmasi kepada rekanan atau pihak ketiga dalam pemeriksaan. Dalam permasalahan ini, PT. AIN (Mining Services) tidak dapat menyediakan keterangan atau bukti terkait dengan siklus pembelian PT. AIN (Mining Services). Keterangan atau bukti yang berkenaan dengan arus barang dan arus kas seperti Surat Setoran Pajak (SSP) tersebut. Keterangan atau bukti tersebut tidak dapat diperlihatkan kepada Pemeriksa Pajak pada saat Pemeriksaaan Pajak atau pada saat Pembahasan Akhir Hasil Pemeriksaan. Oleh karena itu PT.AIN dikenakan sanksi denda 100% atas PPN masukan yang tidak dapat dikreditkan namun dilaksanakan untuk dikreditkan, sehingga mengakibatkan PPN Masukan atas Pembelian yang dilakukan oleh PT AIN sesudah evaluasi mengalami penurunan, dan Jumlah Pajak Pertambahan Nilai (PPN) Lebih Bayar menjadi Kurang Bayar.

2.Kelebihan Pembayaran Pajak

Kelebihan pembayaran pajak tersebut dapat diminta kembali dengan dua cara yaitu: a)Dengan cara kompensasi di Masa Pajak berikutnya yang berarti kelebihan pembayaran

tersebut menjadi Kredit Pajak masa berikutnya;atau,

b) Dengan cara meminta kembali kelebihan pembayaran secara tunai atau restitusi. Restitusi biasanya dilakukan apabila setiap Masa Pajak selalu mengalami kelebihan pembayaran, maka pada akhir Tahun Pajak akan melakukan restitusi. PT.AIN (Mining

Services) selalu mengalami kelebihan pembayaran, seharusnya perusahaan pada akhir Tahun

Pajak melakukan restitusi. Untuk mencegah resiko terjadinya kesalahan atas denda 100% terhadap Pajak masukan yang tidak dapat dikreditkan tetapi sudah dikreditkan.

Simpulan

PT.AIN (Mining Services) merupakan Wajib Pajak Badan yang telah dikukuhkan

sebagai Pengusaha Kena Pajak. Berdasarkan penelitian di perusahaan PT.AIN (Mining Services) dapat disimpulkan sebagai berikut :

1.Penerapan Pajak Pertambahan Nilai yang telah diterapkan oleh PT.AIN (Mining Services) sudah sepenuhnya mengikuti peraturan perundang-undangan perpajakan yang berlaku.

2.PT. AIN (Mining Services) termasuk dalam kategori Pengusaha Kena Pajak beresiko tinggi. PT.AIN (Mining Services) melakukan Kompensasi Pajak Pertambahan Nilai pada setiap

bulan. Perhitungan Pajak Pertambahan Nilai (PPN) dan proses kompensasi yang dilakukan PT. AIN (Mining Services) dari Tahun 2010 sampai dengan Tahun 2012 telah memenuhi peraturan perundang-undangan perpajakan yang berlaku.

3.Terdapat Faktur Pajak rekanan atau pihak ketiga yang tidak melakukan konfirmasi atau melaporkan Faktur Pajak yang berkaitan dengan Pajak Pertambahan Nilai PT.AIN (Mining

Services) kepada Kantor Pelayanan Pajak (KPP) pada saat dilakukan pemeriksaan pajak

sehingga terjadi perbedaan dalam Pajak Masukan dan Pajak Keluaran PT. AIN (Mining

Services).

4.Karyawan PT.AIN (Mining Service) tidak berhati-hati dalam hal kapan rekanan atau pihak ketiga memberikan surat setoran pajak sebagai bukti PPN Masukan dalam Pemeriksaan Pajak. 5.Kompensasi kelebihan PPN bulan lalu tidak boleh dikoreksi. Seandainya pemeriksa pajak

berpendapat bahwa kompensasi PPN bulan lalu tersebut salah, maka yang dikoreksi bukan di SPT Masa bulan lalu, tetapi dilaksanakan pada bulan dimana kesalahan tersebut terjadi. Jika dalam penerapan S.K. Menteri Keuangan Nomor 465/KMK.01/1987 telah diterbitkan SKP untuk beberapa Masa Pajak dan diantara Masa Pajak tersebut dalam SKP terdapat kelebihan yang seharusnya tidak dikompensasikan maka atas kelebihan pajak tersebut dikenakan sanksi kenaikan Pasal 13 ayat (3) Undang-Undang Nomor 6 Tahun 1983.

Saran

Berdasarkan hasil analisis dan pembahasan PT.AIN (Mining Services), maka penulis memberikan saran bermanfaat untuk PT.AIN (Mining Services) sebagai berikut :

1. Untuk rekanan atau pihak ketiga belum melakukan konfirmasi atau melaporkan keterangan atau bukti, PT.AIN (Mining Services) agar menyediakan keterangan atau bukti dari arus barang dan arus kas seperti Surat Setoran Pajak (SSP), Purchase Order (PO), Tanda Terima Barang, Kontrak, Bukti Pembayaran, dan Faktur Pajak yang berkaitan dengan transaksi Pajak Pertambahan Nilai tersebut.

2. PT.AIN (Mining Services) selalu mengalami kelebihan pembayaran, seharusnya perusahaan pada akhir Tahun Pajak melakukan restitusi

3. Laporan Pajak dan bukti-bukti transaksi PT.AIN (Minning Services) harus disusun secara teratur dan jelas, sehingga jika terjadi pemeriksaan pajak maka laporan yang dibutuhkan dapat dibuktikan.

4. Sebelum disusun pelaporan SPT Masa PPN dilakukan pemeriksaan untuk menghindari

kesalahan.

5. PT.AIN (Mining Services) memberikan pelatihan mengenai Pajak Pertambahan Nilai kepada karyawan agar lebih berhati-hati untuk tidak mengulangi kekeliruan pengenaan atau pemungutan Pajak Pertambahan Nilai.