11 BAB II

TINJAUAN PUSTAKA 2.1 Perpajakan

2.1.1 Pengertian Pajak

Menurut Pasal 1 ayat (1) Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi, atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Pengertian pajak menurut P.J.A. Adriani dalam Waluyo (2011:2) adalah sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan”.

Beberapa pengertian pajak lainnya yang dikemukakan para ahli yang dikutip oleh Erly Suandy (2011:9) adalah sebagai berikut:

“M.J.H. Smeets:

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah,

12 Soeparman Soemahamidjaja:

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum, Rochmat Soemitro:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Erly Suandy (2011:10) ciri-ciri pajak yang tersimpul dalam berbagai definisi tersebut adalah sebagai berikut:

1. Pajak peralihan kekayaan dari orang/badan ke pemerintah.

2. Pajak dipungut berdasarkan/dengan kekuatan undang-undang serta aturan pelaksanaannya, sehingga dapat dipaksakan.

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi langsung secara individual yang diberikan oleh pemerintah.

4. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah.

5. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

6. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari pemerintah.

13 2.1.2 Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak menurut Waluyo (2011:6) yaitu sebagai berikut:

1. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

2. Fungsi Mengatur (Regular)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah. 2.1.3 Jenis Pajak

Menurut Waluyo (2011:12) pajak dapat dikelompokkan ke dalam tiga kelompok, adalah sebagai berikut:

1. Menurut golongan atau pembebanan, dibagi menjadi berikut ini :

a. Pajak langsung, adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Contoh: Pajak Penghasilan.

b. Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh: Pajak Pertambahan Nilai.

14

Pembagian pajak menurut sifat dimaksudkan pembedaan dan pembagiannya berdasarkan ciri-ciri prinsip adalah sebagai berikut.

a. Pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak. Contoh: Pajak Penghasilan.

b. Pajak objektif, adalah pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut pemungut dan pengelolanya, adalah sebagai berikut.

a. Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

b. Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh: pajak reklame, pajak hiburan, Bea Perolehan atas Tanah dan Bangunan (BPHTB), Pajak Bumi dan Bangunan sektor perkotaan dan pedesaan.

2.1.4 Asas Pemungutan Pajak

Adapun asas pemungutan pajak yang diungkapkan Waluyo (2011:16) sebagai berikut:

1. Asas Tempat Tinggal

Negara-negara mempunyai hak untuk memungut atas seluruh penghasilan Wajib Pajak berdasarkan tempat tinggal Wajib Pajak. Wajib Pajak yang bertempat

15

tinggal di Indonesia dikenai pajak atas penghasilan yang diterima atau diperoleh, yang berasal dari Indonesia atau berasal dari luar negeri.

2. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan suatu negara. Asas ini diberlakukan kepada setiap orang asing yang bertempat tinggal di Indonesia untuk membayar pajak. 3. Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan yang bersumber pada suatu negara yang memungut pajak. Dengan demikian, Wajib Pajak menerima atau memperoleh penghasilan dari Indonesia dikenakan pajak di Indonesia tanpa memperhatikan tempat tinggal Wajib Pajak.

2.1.5 Cara Pemungutan Pajak

Menurut Waluyo (2011:16) mengemukakan tentang cara pemungutan pajak dilakukan berdasarkan tiga stelsel adalah sebagai berikut:

1. Stelsel nyata (rill stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan) yang nyata, sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya telah dapat diketahui, kelebihan stelsel ini adalah pajak yang dikenakan lebih realistis. Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui).

2. Stelsel anggapan (fictive stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang, sebagai contoh: penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga awal tahun pajak telah dapat ditetapkan besarnya pajak yang

16

terutang untuk tahun pajak berjalan. Kelebihan stelsel ini adalah pajak yang dibayar selama tahun berjalan, tanpa harus menunggu akhir tahun. Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya. 3. Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Apabila besarnya pajak menurut kenyataan lebih besar daripada pajak menurut anggapan, maka Wajib Pajak harus menambah kekurangannya. Demikian pula sebaliknya, apabila lebih kecil, maka kelebihannya dapat diminta kembali.

2.1.6 Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi tiga seperti yang diungkapkan oleh Waluyo (2011:17) sebagai berikut:

1. Sistem Official Assessment

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang. Ciri-ciri official assessment system adalah sebagai berikut:

a. Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus. b. Wajib Pajak bersifat pasif.

17 2. Sistem Self Assessment

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

3. Sistem Withholding

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

2.2 Pemeriksaan Pajak

2.2.1 Pengertian Pemeriksaan Pajak

Pengertian pemeriksaan menurut Pasal 1 ayat (25) Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

“Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Pengertian Pemeriksaan menurut Mardiasmo (2011:52) adalah sebagai berikut:

“Pemerikasaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengelola data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan

18

lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Menurut Siti Kurnia (2010:245) mendefinisikan pemeriksaan pajak sebagai berikut:

“Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem self assesment yang dilakukan oleh wajib pajak, harus berpegang teguh pada Undang-undang perpajakan”.

Dari ketiga definisi tersebut dapat disimpulkan bahwa Pemeriksaan Pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan professional berdasarkan suatu standar pemeriksaan dan sebagai bentuk pengawasan pelaksanaan self-assesment yang dilakukan oleh wajib pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan yang berpegang teguh pada undang-undang.

2.2.2 Tujuan Pemeriksaan Pajak

Tujuan pemeriksaan pajak menurut Erly Suandy (2011:102) adalah sebagai berikut:

1. Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan, dan pembinaan kepada Wajib Pajak. Pemeriksaan dapat dilakukan dalam hal:

a. Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak;

b. Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukkan rugi;

c. Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan;

19

d. Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak;

e. Ada indikasi kewajiban perpajakan selain kewajiban Surat Pemberitahuan tidak dipenuhi.

2. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan meliputi pemeriksaan yang dilakukan dalam rangka: a. Pemberian Nomor Pokok Wajib Pajak secara jabatan;

b. Penghapusan Nomor Pokok Wajib Pajak;

c. Pengukuhan atau pencabutan Pengukuhan Pengusaha Kena Pajak; d. Wajib Pajak mengajukan keberatan;

e. Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto; f. Pencocokan data dan atau/alat keterangan;

g. Penentuan Wajib Pajak berlokasi di daerah terpencil;

h. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai;

i. Pelaksanaan ketentuan peraturan perundang-undangan perpajakan untuk tujuan lain.

2.2.3 Sasaran Pemeriksaan Pajak

Yang menjadi sasaran pemeriksaan pajak menurut Mardiasmo (2011:52) adalah:

a. Interpretasi undang-undang yang tidak benar. b. Kesalahan hitung

20

d. Pemotongan dan pengurangan tidak sesungguhnya, yang dilakukan Wajib Pajak dalam kewajiban perpajakannya.

2.2.4 Ruang Lingkup Pemeriksaan Pajak

Untuk melaksanakan pemeriksaan menurut Erly Suandy (2011:105) dijelaskan mengenai ruang lingkup pemeriksaan pajak yang terdiri atas:

1. Pemeriksaan Lengkap

Pemeriksaan lengkap yaitu pemeriksaan yang dilakukan di tempat Wajib Pajak yang meliputi seluruh jenis pajak atau tujuan lain baik tahun berjalan dan tahun-tahun sebelumnya dengan menerapkan teknik-teknik pemeriksaan yang lazim digunakan dalam pemeriksaan pada umumnya. Unit pelaksana pemeriksaan lengkap adalah Direktorat Pemeriksaan Pajak dan Kantor Wilayah Direktorat Jenderal Pajak.

2. Pemeriksaan Sederhana

Pemeriksaan sederhana yaitu pemeriksaan yang dilakukan untuk mencari, mengumpulkan, dan mengolah data atau kegiatan lainnya dengan menerapkan teknik-teknik pemeriksaan dengan bobot dan kedalaman yang sederhana. Pemeriksaan sederhana dilakukan karena selama ini pemeriksaan yang telah dilakukan banyak memerlukan waktu, biaya dan pengorbanan sumber daya lainnya, baik oleh administrasi pajak maupun oleh Wajib Pajak itu sendiri, sehingga kurang dapat memberikan kepuasan kepada masyarakat Wajib Pajak. Pemeriksaan sederhana dilakukan melalui:

a. Pemeriksaan Sederhana Kantor (PSK), yaitu pemeriksaan sederhana yang dilakukan terhadap Wajib Pajak di Kantor Unit Pelaksana Pemeriksaan Sederhana

21

untuk satu jenis pajak tertentu, baik untuk tahun berjalan dan atau tahun-tahun sebelumnya;

b. Pemeriksaan Sederhana Lapangan (PSL), yaitu pemeriksaan sederhana yang dilakukan terhadap Wajib Pajak di lapangan dan di Kantor Unit Pelaksana Pemeriksaan Sederhana untuk seluruh jenis pajak (all taxes) atau jenis-jenis pajak tertentu dan atau untuk tujuan lain, baik untuk tahun berjalan dan atau tahun-tahun sebelumnya.

2.2.5 Jenis-jenis Pemeriksaan Pajak

Jenis-jenis pemeriksaan pajak menurut Erly Suandy (2011:107) dapat dikelompokkan menjadi dua, yaitu sebagai berikut:

1. Pemeriksaan rutin, adalah pemeriksaan yang langsung dilakukan oleh unit pemeriksa tanpa harus ada persetujuan terlebih dahulu dari unit atasan, biasanya harus segara dilakukan terhadap:

a. Surat Pemberitahuan (SPT) lebih bayar; b. Surat Pemberitahuan (SPT) rugi;

c. Surat Pemberitahuan (SPT) yang menyalahi penggunaan norma penghitungan. Batas waktu pemeriksaan rutin lengkap paling lama tiga bulan sejak pemeriksaan dimulai. Sedangkan pemeriksaan lokasi lamanya maksimal 45 hari sejak Wajib Pajak diperiksa. Pemeriksaan rutin terhadap Wajib Pajak yang tahun sebelumnya telah dilakukan pemeriksaan lengkap dua tahun berturut-turut tidak lagi dilakukan pemeriksaan lengkap pada tahun ketiga.

2. Pemeriksaan khusus, dilakukan setelah ada persetujuan atau instruksi dari unit atasan (Direktur Jenderal Pajak atau kepala kantor yang bersangkutan) dalam hal:

22

a. Terdapat bukti bahwa Surat Pemberitahuan (SPT) yang disampaikan oleh Wajib Pajak tidak benar;

b. Terdapat indikasi bahwa Wajib Pajak melakukan tindak pidana dibidang perpajakan;

c. Sebab-sebab lain berdasarkan instruksi dari Direktur Jenderal Pajak atau kepala kantor wilayah (misalnya ada pengaduan dari masyarakat)”.

2.2.6 Metode Pemeriksaan Pajak

Metode pemeriksaan pajak yang sering digunakan menurut Siti Kurnia Rahayu (2010:306) adalah sebagai berikut:

1. Metode Langsung

Metode langsung tersebut yaitu teknik dan prosedur pemeriksaan dengan melakukan pengujian atas kebenaran angka-angka dalam SPT yang dilakukan langsung terhadap laporan keuangan dan buku-buku, catatan-catatan, serta dokumen-dokumen pendukungnya sesuai dengan urutan proses pemeriksaan. 2. Metode Tidak Langsung

Metode tidak langsung yaitu teknik dan prosedur pemeriksaan pajak dengan melakukan pengujian atas kebenaran angka-angka dalam SPT. Pendekatan yang dilakukan untuk metode tidak langsung yaitu dengan perhitungan tertentu mengenai penghasilan dan biaya yang meliputi:

a. Metode transaksi tunai; b. Metode transaksi bank;

c. Metode sumber dan pengadaan dana; d. Metode perbandingan kekayaan bersih;

23 e. Metode perhitungan persentase;

f. Metode satuan dan volume; g. Pendekatan produksi; h. Pendekatan laba kotor; i. Pendekatan biaya hidup.”

2.2.7 Prosedur Pelaksanaan Pemeriksaan Pajak

Prosedur pelaksanaan pemeriksaan pajak menurut Mardiasmo (2011:54) adalah sebagai berikut:

1. Petugas pemeriksa harus dilengkapi dengan Surat Perintah Pemeriksaan dan harus memperlihatkan kepada Wajib Pajak yang diperiksa.

2. Wajib Pajak yang diperiksa harus:

a. Memperlihatkan dan atau meminjamkan buku atau catatan dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak.

b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

c. Memberi keterangan yang diperlukan.

3. Apabila dalam mengungkapkan pembukuan, pencatatan, atau dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh suatu kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan.

4. Direktur Jenderal Pajak berwenang melakukan penyegelan tempat atau ruangan tertentu, bila Wajib Pajak tidak memenuhi kewajiban pada butir dua di atas

24

2.2.8 Jangka Waktu Pelaksanaan Pemeriksaan Pajak

Jangka waktu pelaksanaan pemeriksaan menurut Waluyo (2008:70) ditetapkan sebagai berikut:

1. Pemeriksaan kantor dilakukan dalam jangka waktu paling lama enam bulan yang dihitung sejak tanggal Wajib Pajak datang memenuhi surat panggilan dalam rangka pemeriksaan kantor sampai dengan tanggal laporan hasil pemeriksaan. 2. Pemeriksaan lapangan dilakukan dalam jangka waktu paling lama empat bulan dan dapat diperpanjang menjadi paling lama delapan bulan yang dihitung sejak tanggal surat perintah pemeriksaan sampai dengan tanggal laporan hasil pemeriksaan.

3. Apabila dalam pemeriksaan lapangan ditemukan indikasi transaksi yang terkait dengan transfer pricing dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi keuangan yang memerlukan pengujian yang lebih

yang lebih lama, pemeriksaan lapangan dilaksanakan dalam jangka waktu paling lama dua tahun.

4. Dalam pemeriksaan dilakukan berdasarkan kriteria pemeriksaan pajak, mengenai pengajuan permohonan pengembalian kelebihan pembayaran pajak oleh Wajib Pajak, jangka waktu pemeriksaan sebagaimana dimaksud pada butir 1,2, dan 3 di atas, harus memperhatikan jangka waktu penyelesaian permohonan pengembalian kelebihan pembayaran pajak.

2.2.9 Pedoman Pelaksaan Pemeriksaan Pajak

Erly Suandy (2011:216) mengungkapkan bahwa pelaksanaan pemeriksaan didasarkan pada pedoman pemeriksaan pajak yang meliputi

25

Pedoman Umum Pemeriksaan Pajak, Pedoman Pelaksanaan Pemeriksaan Pajak, dan Pedoman Laporan Pemeriksaan Pajak.

A. Pedoman Umum Pemeriksaan adalah sebagai berikut: Pemeriksaan dilaksanakan oleh pemeriksa pajak yang:

1. Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai Pemeriksa Pajak;

2. Bekerja dengan jujur, bertanggung jawab, penuh pengabdian, bersikap terbuka, sopan, dan objektif, serta menghindarkan diri dari perbuatan tercela;

3. Menggunakan hasil temuan pemeriksaan dituangkan dalam kertas kerja pemeriksaan sebagai bahan untuk menyusun Laporan Pemeriksaan Pajak.

B. Pedoman Pelaksanaan Pemeriksaan adalah sebagai berikut:

1. Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik, sesuai dengan tujuan pemeriksaan, dan mendapat pengawasan yang seksama;

2. Luas pemeriksaan ditentukan berdasarkan petunjuk yang diperoleh yang harus dikembangkan melalui pencocokan data, pengamatan, tanya jawab, dan tindakan lain berkenaan dengan pemeriksaan;

3. Pendapat dan kesimpulan Pemeriksa Pajak harus didasarkan pada temuan yang kuat dan berlandaskan ketentuan peraturan perundang-undangan perpajakan. C. Pedoman Laporan Pemeriksaaan Pajak adalah sebagai berikut:

1. Laporan Pemeriksaan Pajak disusun secara ringkas dan jelas, memuat ruang lingkup sesuai dengan tujuan pemeriksaan, memuat kesimpulan Pemeriksaan Pajak yang didukung temuan yang kuat tentang ada atau tidak adanya

26

penyimpangan terhadap peraturan perundang-undangan perpajakan, dan memuat pula pengungkapan informasi lain yang terkait.

2. Laporan Pemeriksaan Pajak yang berkaitan dengan pengungkapan penyimpangan Surat Pemberitahuan harus memperhatikan Kertas Kerja Pemeriksaan antara lain mengenai:

1) berbagai faktor perbandingan; 2) nilai absolut dari penyimpangan; 3) sifat dari penyimpangan;

4) petunjuk atau temuan adanya penyimpangan; 5) pengaruh penyimpangan;

6) hubungan dengan permasalahan lainnya.

3. Laporan Pemeriksaan Pajak harus didukung oleh daftar yang lengkap dan rinci sesuai dengan tujuan pemeriksaan.

Menurut Erly Suandy (2011:217) tujuan ditetapkan atau dibuat pedoman pelaksanaan pemeriksaan pajak adalah:

1. Agar tata cara pelaksanaan pemeriksaan pajak terarah, efisien, efektif, dan mencapai sasarannya yaitu meningkatkan penerimaan negara dari sektor perpajakan guna menunjang kegiatan pembangunan.

2. Agar tujuan utama pemeriksaan pajak yaitu untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan tercapai.

3. Agar terdapat keragaman pelaksanaan pemeriksaan pajak yang dilakukan oleh pemeriksa pajak.

27 2.2.10 Kebijakan Umum Pemeriksaan Pajak

Dalam pelaksanaan pemeriksaan pajak tentunya harus ada kebijakan umum pemeriksaan pajak agar pemeriksaan perpajakan berjalan dengan baik sesuai yang diharapkan, oleh karena itu ada beberapa hal yang melatar belakangi Kebijakan Pemeriksaan Pajak.

Menurut Siti Kurnia (2010:247) yang melatarbelakangi Kebijakan Pemeriksaan Pajak adalah sebagai berikut:

a. Konsekuensi Kepatuhan Perpajakan

b. Meminimalisir adanya Tax Avoidance dan Tax Evasion

c. Mengurangi tingkat kebocoran pajak penghasilan akibat sistem pelaporan pajak yang tidak benar

d. Pengenaan sanksi atau Penalty dari hasil pemeriksaan akan membuat efek jera kepada wajib pajak untuk tidak lagi mengulangi pelanggaran pajak

e. Keberhasilan suatu sistem kebijakan pemeriksaan pajak di tentukan oleh : e.1. penentuan utang pajak harus didasarkan pada sistem pencatatan yang memadai

e.2. Adanya sumber daya manusia yang ditugaskan melakukan pemeriksaan mengusai sistem pembukuan wajib pajak

e.3. Harus ada akses terhadap arsip catatan pihak ketiga

Adapun tujuan dari kebijakan pemeriksaan pajak menurut Siti Kurnia (2010:248) sebagai berikut :

a. Membuat Pemeriksaan menjadi efektif dan efisien b. Meningkatkan kinerja pemeriksaan pajak

28

c. Meningkatkan Kepatuhan Wajib Pajak sebagai konsekuensi pemungutan pajak di Indonesia

d. Secara tidak langsung menjadi aspek pendorong untuk meningkatkan penerimaan negara dari pajak.

2.2.11 Faktor dan Kendala yang mempengaruhi Pemeriksaan

Menurut John Hutagaol dalam Siti Kurnia (2010:260) faktor-faktor yang mempengaruhi Pelaksanaan Pemeriksaan Pajak antara lain sebagai berikut : 1. Teknologi Informasi

Kemajuan teknologi informasi yang dimanfaatkan oleh Wajib Pajak harus diiringi oleh penggunaan perangkat teknologi Informasi oleh pemeriksa yang disebut Computer Assisted Audit Technique (CAAT).

2. Jumlah Sumber Daya Manusia

Jumlah sumber daya manusia harus sebanding dengan beban kerja pemeriksaan. Apabila tidak sebanding maka harus melakukan peningkatan kualitas pemeriksa dan melengkapinya dengan teknologi informasi didalam pelaksanaan pemeriksaan.

3. Kualitas Sumber Daya

Kualitas Sumber daya pemeriksa sangat akan mempengaruhi pelaksanaan pemeriksaan. Untuk meningkatkan kualitas sumber daya dapat dilakukan dengan pendidikan dan pelatihan secara berkesinambungan.

4. Sarana dan prasarana pemeriksaan

Sarana dan Prasarana sangat dibutuhkan untuk menunjang pemeriksa dalam mengolah data dan untuk tujuan analisa dan penghitungan pajak.

29

Masih menurut John Hutagaol dalam Siti Kurnia (2010:261) mengenai kendala yang dihadapi dalam pemeriksaan pajak adalah sebagai berikut:

1. Psikologis

Persepsi wajib pajak tentang pemeriksaan pajak dan persepsi pemeriksa pajak mengenai kepatuha wajib pajak.

2. Komunikasi

Terdiri komitmen wajib pajak untuk membantu kelancaran pemeriksaan pajak dan frekuensi pembahasan sementara temuan hasi pemeriksaan

3. Teknis

Terdiri dari ukuran (Size) perusahaan, pemanfaatan teknologi informasi, kepemilikan modl (structure of ownership), cakupan transaksi

4. Regulasi

Terdiri dari kelengkapan ketentuan yang berlaku yang mengatur perlakuan atas setiap transaksi yang timbul dan sejauhmana jangkauan hak pemajakan Undang-undang domestic atas transaksi internasional.

2.2.12 Tahapan Pemeriksaan

Dalam Melakukan Pemeriksaan agar hasilnya sesuai dengan tujuan dan sasaran pemeriksaan, maka aparat pemeriksa harus mengetahui dulu tahap-tahap yang akan dilakukan selama pemeriksaan. Ada 3 tahap pemeriksaan menurut Siti Kurnia (2010:286) sebagai berikut :

1. Tahap Persiapan Pemeriksaan

Persiapan Pemeriksaan adalah serangkaian kegiatan yang dilakukan oleh pemeriksan sebelum melaksanakan tindakan pemeriksaan. Tujuan dari persiapan

30

pemeriksaan adalah agar pemeriksa dapat memperoleh gambaran umum mengenai wajib pajak yang akan diperiksa,sehingga pemeriksaan sesuai dengan sasaran yang akan dicapai.

Kegiatan persiapan pemeriksaa meliputi : a. Mempelajari Berkas WP/berkas data

b. Menganalisis SPT dan Laporan Keuangan Wajib Pajak c. Mengidentifikasikan masalah

d. Melakukan pengenalan lokasi Wajib Pajak e. Menentukan ruang lingkup pemeriksaan f. Menyususn program pemeriksaan

g. Menentukan buku-buku atau dokumen yang akan dipinjam h. Menyediakan sarana pemeriksaan

2. Tahap Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksan meliputi :

a. Memeriksa di tempat Wajib Pajak.

b. Melakukan penilaian atas Sistem Pengendalian Intern. c. Memutakhirkan ruang lingkup dan program pemeriksaan.

d. Melakukan pemeriksaan atas buku-buku, catatan, dan dokumen-dokumen. e. Melakukan konfirmasi kepada pihak ketiga.

f. Memberitahukan hasil pemeriksaan kepada Wajib Pajak. g. Melakukan sidang penutup (Closing Conference).

31 2.2.13 Sanksi Terkait Pemeriksaan Pajak

UU KUP menegaskan mengenai sanksi perpajakan yang terkait dengan

pemeriksaan yang dikutip oleh Siti Kurnia (2010) adalah sebagai berikut: 1. Apabila Hasil Pemeriksaan Terdapat Pajak Kurang Dibayar

a. Jumlah pajak yang kurang dibayar pajak ditambah dengan sanksi administrasi

berupa bunga sebesar 2% (dua persen) per bulan paling lama 24 (dua puluh empat)

bulan, dihitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, bagian

tahun pajak, atau tahun pajak sampai dengan diterbitkannya SKPKB.

b. PPN & PPnBM ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau

tidak seharusnya dikenai tairf 0% dikenakan sanksi administrasi berupa kenaikan

sebesar 100% atas pajak yang tidak atau kurang bayar.

2. Wajib Pajak Tidak Memenuhi Kewajiban Pemeriksaan.

a. Sanksi Administrasi

Apabila kewajiban pembukuan atau pemeriksaan tidak dipenuhi sehingga tidak dapat

diketahui besarnya pajak yang terutang, atas jumlah pajak dalam SKPKB ditambah

dengan sanksi administrasi berupa kenaikan yaitu:

1. 50% untuk PPh Badan dan/atau Orang Pribadi,

2. 100% untuk pemotongan dan/atau pemungutan PPh, dan PPN dan PPnBM.

b. Sanksi Pidana

Dipidana penjara paling singkat 6 bulan dan paling lama 6 tahun, serta denda paling

sedikit 2 kali jumlah pajak yang tidak atau kurang dibayar dan paling banyak 4 kali

jumlah pajak yang tidak atau kurang dibayar apabila termasuk kategori tindak pidana

32 2.3 Kepatuhan Wajib Pajak

2.3.1 Pengertian Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia dalam Siti Kurnia (2010:138) kepatuhan didefinisikan sebagai berikut :

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Sehingga dalam perpajakan kita dapat memberi pengertian bahwa Kepatuhan Perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan”.

Terdapat definisi mengenai kepatuhan Wajib Pajak yang dikemukan oleh Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138) adalah sebagai berikut:

“Kepatuhan Wajib Pajak dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”.

Kepatuhan Wajib Pajak menurut Machfud Sidik dalam Siti Kurnia Rahayu (2010:139) mengemukakan bahwa:

“Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung sistem self assessment, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut”.

Menurut Norman D. Nowak (Moh. Zain: 2004), Kepatuhan Wajib Pajak memiliki pengertian yaitu :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung jumlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya”.

33

Berdasarkan definisi yang telah dikemukakan maka pada prinsipnya Kepatuhan perpajakan adalah suatu keadaan dimana Wajib Pajak taat dan patuh dalam melaksanakan kewajiban dan hak perpajakannya sesuai dengan aturan perpajakan yang berlaku.

2.3.2 Jenis-jenis Kepatuhan Wajib Pajak

Adapun jenis-jenis kepatuhan Wajib Pajak menurut Siti Kurnia Rahayu (2010:138) adalah:

1. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya menyampaikan Surat Pemberitahuan (SPT) PPh sebelum tanggal 31 Maret ke Kantor Pelayanan Pajak, dengan mengabaikan apakah isi Surat Pemberitahuan (SPT) PPh tersebut sudah benar atau belum. Yang penting Surat Pemberitahuan (SPT) PPh sudah disampaikan sebelum tanggal 31 Maret. 2. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantif/hakikatnya memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa undang-undang pajak kepatuhan material juga dapat meliputi kepatuhan formal. Di sini Wajib Pajak yang bersangkutan, selain memperhatikan kebenaran yang sesungguhnya dari isi dan hakekat Surat Pemberitahuan (SPT) PPh tersebut.

Untuk kepatuhan Wajib Pajak secara formal menurut Undang-undang KUP dalam Erly Suandy (2011:119) adalah sebagai berikut:

34 1. Kewajiban untuk mendaftarkan diri

Pasal 2 Undang-undang KUP menegaskan bahwa setiap Wajib Pajak wajib mendaftarkan diri pada Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP). Khusus terhadap pengusaha yang dikenakan pajak berdasarkan undang-undang PPN, wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

2. Kewajiban mengisi dan menyampaikan Surat Pemberitahuan

Pasal 3 ayat (1) Undang-undang KUP menegaskan bahwa setiap Wajib Pajak wajib mengisi Surat Pemberitahuan (SPT) dalam bahasa Indonesia serta menyampaikan ke kantor pajak tempat Wajib Pajak terdaftar.

3. Kewajiban membayar atau menyetor pajak

Kewajiban membayar atau menyetor pajak dilakukan di kas negara melalui kantor pos atau bank BUMN/BUMD atau tempat pembayaran lainnya yang ditetapkan Menteri Keuangan.

4. Kewajiban membuat pembukuan dan/atau pencatatan

Bagi Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan di Indonesia diwajibkan membuat pembukuan (Pasal 28 ayat (1)). Sedangkan pencatatan dilakukan oleh Wajib Pajak orang pribadi yang melakukan kegiatan usahanya atau pekerjaan bebas yang diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto dan Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

35 5. Kewajiban menaati pemeriksaan pajak

Terhadap Wajib Pajak yang diperiksa, harus menaati ketentuan dalam rangka pemeriksaan pajak, misalnya Wajib Pajak memperlihatkan dan/atau meminjamkan buku atau catatan dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, memberi kesempatan untuk memasuki tempat ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan, serta memberikan keterangan yang diperlukan oleh pemeriksa pajak. 6. Kewajiban melakukan pemotongan atau pemungutan pajak

Wajib Pajak yang bertindak sebagai pemberi kerja atau penyelenggara kegiatan wajib memungut pajak atas pembayaran yang dilakukan dan meyetorkan ke kas negara. Hal ini sesuai dengan prinsip withholding system.

Adapun kepatuhan material menurut Undang-undang KUP dalam Erly Suandy (2011:120) disebutkan bahwa:

“Setiap Wajib Pajak membayar pajak terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan dengan tidak menggantungkan pada adanya surat ketetapan pajak dan jumlah pajak yang terutang menurut Surat Pemberitahuan yang disampaikan oleh Wajib Pajak adalah jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

2.3.3 Manfaat dan Pentingnya Kepatuhan Perpajakan

Adapun pentingnya kepatuhan perpajakan menurut Siti Kurnia Rahayu (2010:140) disebutkan bahwa:

“Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia baik bagi negara maju maupun di negara berkembang. Karena jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak.

36

Yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan negara pajak akan berkurang.”

Kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor yaitu: 1. Kondisi sistem administrasi perpajakan suatu negara 2. Pelayanan pada Wajib Pajak

3. Penegakan hukum perpajakan 4. Pemeriksaan pajak

5. Tarif pajak.

Kepatuhan pajak akan menghasilkan banyak keuntungan, baik bagi fiskus maupun bagi Wajib Pajak sendiri selaku pemegang peranan penting tersebut. Bagi fiskus, kepatuhan pajak dapat meringankan tugas aparat pajak, petugas tidak terlalu banyak melakukan pemeriksaan pajak dan tentunya penerimaan pajak akan mendapatkan pencapaian optimal.

Sedangkan bagi Wajib Pajak, manfaat yang diperoleh dari kepatuhan pajak seperti yang dikemukan Siti Kurnia Rahayu (2010:143) adalah sebagai berikut:

1. Pemberian batas waktu penebitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat tiga bulan sejak permohonan kelebihan pembayaran pajak yang diajukan Wajib Pajak diterima untuk PPh dan satu bulan untuk PPN, tanpa melalui penelitian dan pemeriksaan oleh Direktorat Jenderal Pajak (DJP).

2. Adanya kebijakan percepatan penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) menjadi paling lambat dua bulan untuk PPh dan tujuh hari untuk PPN.

37 2.3.4 Kriteria Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia (2010: 139), kepatuhan wajib pajak dapat diidentifikasi dari beberapa hal sebagai berikut : 1. Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan;

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan, 4. Kepatuhan dalam pembayaran dan tunggakan.

Ukuran kepatuhan wajib pajak menurut Erly Suandy (2001:103) adalah sebagai berikut :

1. Patuh terhadap kewajiban intern, yakni dalam pembayaran atau laporan masa, SPT masa, SPT PPN setiap Bulan.

2. Patuh terhadap ketentuan material, yakni norma-norma yang menerangkan keadaan, perbuatan, peristiwa hukum yang dikenakan pajak, siapa yang dikenakan pajak dasar pengenaan pajak, hapusnya piutang pajak.

3. Patuh terhadap ketentuan yuridis formal, yakni saat dan tempat terutangnya pajak, hak-hak fiskus untuk mengawasi wajib pajak mengenai keadaan, perbuatan, dan peristiwa yang menimbulkan utang pajak, menyelnggarakan pembukuan sebagaimana mestinya.

Kemudian merujuk kepada kriteria Wajib Pajak patuh menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 dalam Siti Kurnia Rahayu (2010:139) bahwa kriteria Kepatuhan Wajib Pajak adalah:

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT) untuk semua jenis pajak dalam dua tahun terakhir;

38

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak;

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir;

4. Dalam dua tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap Wajib Pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%. 5. Wajib Pajak yang laporan keuangannya untuk dua tahun terakhir di audit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.

2.3.5 Hak dan Kewajiban Wajib Pajak Selama Pemeriksaan

Menurut Waluyo (2012:375) hak dan kewajiban Wajib Pajak selama pemeriksaan adalah sebagai berikut:

1. Hak Wajib Pajak selama proses pemeriksaan ini meliputi:

a. Meminta Tanda Pengenal Pemeriksa dan Surat Perintah Pemeriksaan kepada pemeriksa pajak;

b. Meminta Surat Pemberitahuan Pemeriksaan Pajak;

c. Meminta penjelasan maksud dan tujuan pemeriksaan kepada Pemeriksa Pajak; d. Meminta tanda bukti peminjaman buku-buku, catatan-catatan, dan dokumen-dokumen secara terperinci;

e. Meminta rincian dan penjelasan yang berkenaan dengan hal-hal yang berbeda antara hasil pemeriksaan dengan Surat Pemberitahuan (SPT) untuk ditanggapi;

39

f. Memberikan sanggahan terhadap koreksi-koreksi yang dilakukan Pemeriksa Pajak, dengan menunjukkan bukti-bukti yang kuat dan sah dalam rangka closing conference;

g. Meminta petunjuk mengenai penyelenggaraan pembukuan atau pencatatan dan petunjuk lainnya mengenai pemenuhan kewajiban perpajakan sehubungan dengan pemeriksaan yang dilakukan dengan tujuan agar penyelenggaraan pembukuan atau pencatatan dan pemenuhan kewajiban perpajakan dalam tahun-tahun selanjutnya dilaksanakan sesuai dengan ketentuan yang berlaku;

h. Menerima buku-buku, catatan-catatan dan dokumen-dokumen yang dipinjam oleh Pemeriksa Pajak selama proses pemeriksaan secara lengkap paling lama 14 (empat belas) hari sejak selesainya proses pemeriksaan.

2. Kewajiban Wajib Pajak apabila dilakukan pemeriksaan pajak, maka Wajib Pajak wajib untuk:

a. Memenuhi panggilan untuk datang menghadiri pemeriksaan kantor sesuai dengan waktu yang ditentukan;

b. Memenuhi permintaan peminjaman buku-buku, catatan-catatan, dan dokumen-dokumen yang diperlukan untuk kelancaran pemeriksaan;

c. Memberi kesempatan kepada pemeriksa untuk memasuki tempat atau ruangan yang dipandang perlu;

d. Memberikan keterangan secara tertulis maupun lisan yang diperlukan oleh Pemeriksa selama proses pemeriksaan;

e. Menandatangani surat pernyataan persetujuan apabila Wajib Pajak menyetujui seluruh hasil pemeriksaan;

40

f. Menandatangani Berita Acara Hasil Pemeriksaan, bila Wajib Pajak tidak atau tidak seluruhnya menyetujui hasil pemeriksaan tersebut;

g. Menandatangani surat pernyataan penolakan pemeriksaan, apabila Wajib Pajak/wakil/kuasanya menolak membantu kelancaran pemeriksaan;

h. Memberi kesempatan kepada pemeriksa untuk melakukan penyegelan tempat atau ruangan tertentu.

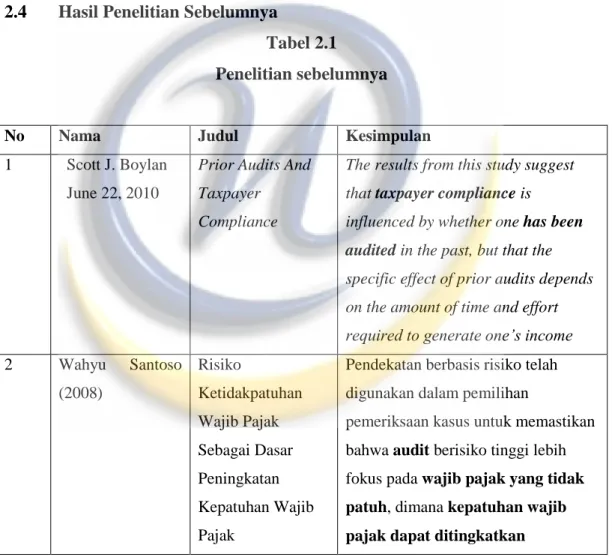

2.4 Hasil Penelitian Sebelumnya

Tabel 2.1 Penelitian sebelumnya

No Nama Judul Kesimpulan

1 Scott J. Boylan June 22, 2010

Prior Audits And Taxpayer Compliance

The results from this study suggest that taxpayercompliance is

influenced by whether one has been audited in the past, but that the specific effect of prior audits depends on the amount of time and effort required to generate one’s income 2 Wahyu Santoso (2008) Risiko Ketidakpatuhan Wajib Pajak Sebagai Dasar Peningkatan Kepatuhan Wajib Pajak

Pendekatan berbasis risiko telah digunakan dalam pemilihan

pemeriksaan kasus untuk memastikan bahwa audit berisiko tinggi lebih fokus pada wajib pajak yang tidak patuh, dimana kepatuhan wajib pajak dapat ditingkatkan

41 3 Euphrasia Susy Suhendra 15, April 2010 Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan PenerimaanPajak Penghasilan Badan

Penelitian ini bertujuan untuk mengetahui dan mengukur tingkat kepatuhan wajib pajak,

pemeriksaan pajak dan pajak penghasilan terutang mempengaruhi penerimaan pajak penghasilan badan pada kantor pelayanan pajak di wilayah Jakarta. 4 John Hutagaol, Wing Wahyu Winarno, Arya Pradipta 2007 Strategi Meningkatkan Kepatuhan Wajib Pajak

Kepatuhan wajib pajak

berpengaruh atas penerimaan dari sektor pajak.

5 Desi Handayani Analisis Hubungan tingkat Kepatuhan Wajib pajak OP dengan penerimaan Pajak KPP Pekanbaru Senapelan

Tingkat Kepatuhan Wajib Pajak merupakan salah satu hal yang berpengaruh dalam penerimaan pajak.

6. Yongzhi Niu, Ph. D.

2010

Tax Audit Impact on Voluntary Compliance

This study does find a positive relationship between the audit and the voluntary compliance. The findings suggest that the audit productivity may be underestimated in many studies in the literature. It reminds us that when considering the productivity of the audit work, besides the direct audit collections, we should also take the audit impact on the

42

voluntary compliance into consideration. For this reason, the finding may provide tax professionals and tax authorities with incentives to strengthen the audit power and to better structure the audit organizations to generate more revenue for the State.

7. James Alm and Michael McKee 2006 Audit Certainty, Audit Productivity, and Taxpayer Compliance

If taxpayers can correctly evaluate compound lotteries, then the compliance effect of changing the audit probability is the same as the effect of an equivalent change in audit productivity. If this holds, then tax authority can increase compliance via the less costly strategy. However, our results suggest that increasing audit productivity alone is not effective. It is only when greater audit productivity is combined with a higher audit probability that the overall effect on compliance is positive.

2.5 Kerangka Pemikiran

Sejak tahun 1983, sistem pemungutan pajak di Indonesia berganti dari official assesment menjadi self assesment. Dalam official assessment, besarnya kewajiban perpajakan sepenuhnya ditentukan oleh aparat pajak atau fiskus. Sedangkan dalam self assessment system, kewajiban perpajakan dari mulai mendaftarkan diri, menghitung dan memperhitungkan, menyetorkan, melaporkan sampai menetapkan sendiri pajak terhutangnya, dilakukan sendiri oleh wajib

43

pajak. Peran serta masyarakat wajib pajak dalam hal ini menjadi sangat penting (Safri : 2003).

Kepercayaan yang diberikan undang-undang perpajakan kepada para wajib pajak untuk menentukan sendiri kewajiban perpajakannya, bukan berarti mengabaikan aspek pengawasan. Karena negara sudah memberikan kepercayaan sepenuhnya, maka apa yang telah dihitung, diperhitungkan, disetor, dan dilaporkan oleh Wajib Pajak seharusnya dianggap benar oleh fiskus, kecuali fiskus mempunyai data atau informasi bahwa itu salah. Selama fiskus tidak mempunyai data atau informasi bahwa apa yang dilaporkan Wajib Pajak salah, maka fiskus seharusnya menganggap benar. Untuk memperoleh keyakinan yang memadai bahwa apa yang dihitung, diperhitungkan, disetor, dan dilaporkan Wajib Pajak sudah benar, maka diperlukan sarana untuk melakukan pengawasan. Sarana itu namanya Pemeriksaan.

Pemeriksaan pajak (tax audit) yang dilakukan secara profesional oleh aparat pajak dalam kerangka self assesment system merupakan bentuk penegakan hukum perpajakan. Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem self assesment yang dilakukan oleh wajib pajak, harus berpegang teguh pada undang-undang perpajakan.

Menurut Widi Widodo (2010 : 197) menyatakan bahwa :

“Proses pemeriksaan adalah suatu instrumen yang penting untuk mengelola administrasi pajak secara efektif dan efisien, khususnya dalam yurisdiksi yang menggunakan perhitungan sendiri (self assessment) atau perhitungan administrasi otomatis (automed adminstration assessment).” Untuk melaksanakan upaya penegakan hukum tersebut salah satunya melalui tindakan pemeriksaan pajak, maka mutlak diperlukan tenaga pemeriksa

44

pajak dalam kuantitas dan kualitas yang memadai. Sedangkan untuk mendapatkan jaminan mutu atas hasil kerja pemeriksaan selain diperlukan kuantitas dan kualitas yang memadai diperlukan juga prosedur pemeriksaan, serta norma dan kaidah yang mengatur seorang pemeriksa pajak.

Hal ini mempunyai pengaruh untuk menghalang-halangi wajib pajak untuk melakukan tindakan kecurangan dengan melakukan tax evasion, baik wajib pajak yang sedang diperiksa itu sendiri maupun wajib pajak lainnya, sehingga kepatuhan di dalam pemenuhan kewajiban perpajakannya menjadi lebih baik pada tahun-tahun mendatang.

John Hutagaol (2007) mengungkapkan pemeriksaan pajak, penyidikan dan penagihan pajak tidak dimaksudkan untuk menghukum wajib pajak tetapi dengan adanya pemeriksaan pajak diharapkan hasil pemeriksaan pajak dapat memberikan detterent effect bagi wajib pajak sehingga wajib pajak dapat membayar pajak sesuai dengan undang-undang perpajakan. Dengan demikian pemeriksaan diharapkan dapat menjelaskan wajib pajak yang patuh maupun yang tidak sehingga yang tidak menjadi patuh.

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan adalah merupakan tujuan utama dari pemeriksaan pajak, sehingga dari hasil pemeriksaan akan diketahui tingkat kepatuhan wajib pajak, bagi wajib pajak yang tingkat kepatuhannya tergolong rendah, diharapkan dengan dilakukannya pemeriksaan terhadapnya dapat memberikan motivasi positif agar untuk masa-masa selanjutnya menjadi lebih baik. Oleh karena itu, pemeriksaan pajak juga seklaigus sebagai sarana pembinaan dan pengawasan terhadap wajib pajak.

45

Menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138), pengertian kepatuhan wajib pajak sendiri adalah sebagai berikut :

“Kepatuhan Wajib Pajak dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban Perpajakan dan melakukan hak perpajakannya. “

Ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material. Menurut Safri Nurmanto dalam Siti Kurnia (2010 : 138), pengertian kepatuhan formal adalah sebagai berikut : Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

Menurut Siti Kurnia Rahayu (2010 : 139), pengertian kepatuhan material adalah sebagai berikut :

“Wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.”

Gunadi, mengungkapkan Tax Compliance merupakan salah satu indikator penting dalam mengukur kinerja administrasi perpajakan oleh institusi pemungut pajak. Salah satu sarana (tools) dalam peningkatan kepatuhan wajib pajak adalah pemeriksaan.

Yongzhi Niu, Ph. D., reveal : “ This study does find a positive relationship between the audit and the voluntary compliance. The findings suggest that the

46

reminds us that when considering the productivity of the audit work, besides the

direct audit collections, we should also take the audit impact on the voluntary

compliance into consideration. For this reason, the finding may provide tax

professionals and tax authorities with incentives to strengthen the audit power

and to better structure the audit organizations to generate more revenue for the

State”.

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik bagi negara maju maupun di negara berkembang. Karena jika wajib pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak. Yang pada akhirnya tindakan tersebut akan meyebabkan penerimaan pajak negara akan berkurang. Sehingga diharapkan dengan diadakannya pemeriksaan untuk menguji kepatuhan wajib pajak akan berimplikasi bagi penerimaan. Penerimaan negara dari sektor pajak merupakan penerimaan yang paling diharapkan oleh pemerintah saat ini. Oleh karena itu, pemerintah dengan kekuasaan yang dimilikinya sedang berusaha untuk mengoptimalkan penerimaan dari sektor pajak. Pajak berfungsi untuk menutup biaya yang harus dikeluarkan pemerintah dalam menjalankan pemerintahannya. Selain itu juga penerimaan pajak sangat besar peranannya dalam mengamankan anggaran negara dalam APBN setiap tahun, yang nantinya akan digunakan sebagai sumber dana bagi pemerintah dalam melaksanakan pembangunan.

Tujuan pemeriksaan pajak sebagaimana dimaksudkan dalam Keputusan Menteri Keuangan No. 545/KMK/04/2000 tanggal 22 Desember 2000 adalah

47

untuk menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada wajib pajak dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Menurut Siti Kurnia Rahayu (2010 : 139) pada prinsipnya kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara. Predikat Wajib Pajak patuh dalam arti disiplin dan taat tidak sama dengan Wajib Pajak yang berpredikat pembayar pajak dalam jumlah besar, tidak ada hubungan antara kepatuhan dengan jumlah nominal setoran pajak yang dibayarkan kepada kas Negara. Karena pembayar pajak terbesar sekalipun belum tentu memenuhi kriteria sebagai Wajib Pajak patuh, meskipun memberikan kontribusi besar pada Negara, jika masih memiliki tunggakan maupun keterlambatan penyetoran pajak maka tidak dapat diberi predikat Wajib Pajak patuh.

Menurut Widi Widodo (2010 : 67), jika angka kepatuhan pajak rendah, maka secara otomatis akan berdampak pada rendahnya penerimaan pajak sehingga menurunkan tingkat penerimaan APBN pula.

Salip dan Tendy Wato, mengungkapkan Hasil pemeriksaan pajak secara nominal telah meningkatkan penerimaan pajak.

Suryadi, mengungkapkan Kepatuhan wajib pajak yang diukur dari pemeriksaan pajak, penegakan hukum, dan kompensasi pajak berpengaruh signifikan terhadap kinerja penerimaan pajak. Hal ini menunjukkan bahwa

48

kepatuhan wajib pajak memiliki pengaruh besar terhadap kinerja penerimaan pajak.

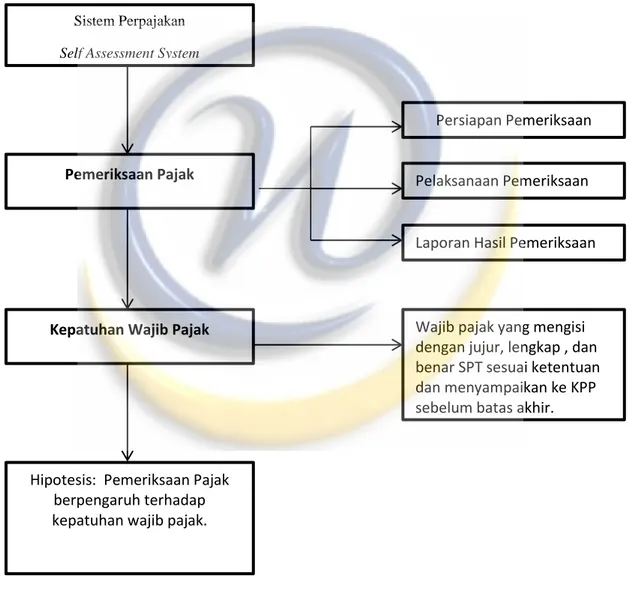

Gambar 2.1 Kerangka Pemikiran

Sistem Perpajakan Self Assessment System

Pemeriksaan Pajak

Persiapan Pemeriksaan Pelaksanaan Pemeriksaan Laporan Hasil Pemeriksaan

Kepatuhan Wajib Pajak Wajib pajak yang mengisi

dengan jujur, lengkap , dan benar SPT sesuai ketentuan dan menyampaikan ke KPP sebelum batas akhir.

Hipotesis: Pemeriksaan Pajak berpengaruh terhadap kepatuhan wajib pajak.

49 2.6 Hipotesis

Perumusan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”

Berdasarkan kerangka pemikiran di atas, dan dukungan teori yang ada maka penulis mengajukan hipotesis penelitian sebagai berikut :

H0: Pemeriksaan pajak tidak berpengaruh signifikan terhadap kepatuhan

Wajib Pajak Orang Pribadi.

Ha: Pemeriksaan pajak berpengaruh signifikan terhadap kepatuhan Wajib