ERROR CORR

ERROR CORRECTION MODEL (ECM)ECTION MODEL (ECM)

Model koreksi kesalahan (

Model koreksi kesalahan ( Error Correction Model = ECM Error Correction Model = ECM ) sudah sejak awal tahun 1960an) sudah sejak awal tahun 1960an muncul dalam analisis ekonometrika untuk data runtut waktu (

muncul dalam analisis ekonometrika untuk data runtut waktu (time seriestime series). Penerapan model ini). Penerapan model ini dalam analisis ekonomika tidak dapat dilepaskan dari pakar ekonometrika Prof. Dennis Sargan. dalam analisis ekonomika tidak dapat dilepaskan dari pakar ekonometrika Prof. Dennis Sargan. Dalam perkembangannya, model ini kemudian dipopulerkan oleh Engle-Granger.

Dalam perkembangannya, model ini kemudian dipopulerkan oleh Engle-Granger.

Secara umum dapat dikatakan bahwa ECM sering dipandang sebagai salah satu model Secara umum dapat dikatakan bahwa ECM sering dipandang sebagai salah satu model dinamik yang sangat terkenal dan banyak diterapkan dalam studi empiris karena kemampuan yang dinamik yang sangat terkenal dan banyak diterapkan dalam studi empiris karena kemampuan yang dimiliki oleh ECM dalam meliput lebih banyak variabel dalam menganalisis fenomena ekonomi dimiliki oleh ECM dalam meliput lebih banyak variabel dalam menganalisis fenomena ekonomi jangka

jangka pendek pendek dan dan jangka jangka panjang panjang dan dan mengkaji mengkaji konsisten konsisten tidaknya tidaknya model model empirik empirik dengan dengan teoriteori ekonomi serta dalam usaha mencari pemecahan terhadap persoalan variabel runtut waktu

ekonomi serta dalam usaha mencari pemecahan terhadap persoalan variabel runtut waktu yanyang tg tidak idak stasioner (

stasioner (non-stationeritynon-stationerity) dan regresi lancung () dan regresi lancung (spurious regressionspurious regression) atau korelasi lancung) atau korelasi lancung ((spurious correlationspurious correlation) dalam analisis ekonometrika (Gujarati, 1995: 387; Thomas,, 1993: 151-155,) dalam analisis ekonometrika (Gujarati, 1995: 387; Thomas,, 1993: 151-155, 1997: 377-378).

1997: 377-378).

Model ECM memberikan informasi terhadap estimasi jangka panjang maupun estimasi Model ECM memberikan informasi terhadap estimasi jangka panjang maupun estimasi jangka p

jangka pendek. endek. Dalam Dalam jangka pjangka pendek, endek, hubungan hubungan suatu suatu variabel tvariabel t ertentu ertentu mungmungkin kin saja saja mengalamimengalami masalah ketidakseimbangan (

masalah ketidakseimbangan (disequilibriumdisequilibrium), namun dalam jangka panjang, hubungan variabel), namun dalam jangka panjang, hubungan variabel tersebut mengalami keseimbangan

tersebut mengalami keseimbangan1)1). Adanya perbedaan ini perlu dikoreksi dengan suatu. Adanya perbedaan ini perlu dikoreksi dengan suatu penyesuaian. Terkiat dengan hal ini, model ECM memasukkan koefisien penyesuaian untuk penyesuaian. Terkiat dengan hal ini, model ECM memasukkan koefisien penyesuaian untuk melakukan koreksi terhadap model jangka pendek.

melakukan koreksi terhadap model jangka pendek.

Keuntungan ECM sebagai model dinamik dalam analisis data runtun waktu, yaitu: (1) dapat Keuntungan ECM sebagai model dinamik dalam analisis data runtun waktu, yaitu: (1) dapat melakukan spesifikasi model atas bentuk umumnya, (2) dapat menjelaskan informasi jangka melakukan spesifikasi model atas bentuk umumnya, (2) dapat menjelaskan informasi jangka panjang dan jangka pendek dari data (Vamvoukas, 1998), serta dapat diketahui konsisten tidaknya panjang dan jangka pendek dari data (Vamvoukas, 1998), serta dapat diketahui konsisten tidaknya model empirik dengan teori ekonomi, (3) sebagai salah satu model dinamik untuk mencari model empirik dengan teori ekonomi, (3) sebagai salah satu model dinamik untuk mencari penyelesaian data runtun waktu yang tidak stasioner dan (4) mencari penyelesaian masalah penyelesaian data runtun waktu yang tidak stasioner dan (4) mencari penyelesaian masalah multikolliniaritas dan regresi lancung (Insukindro

multikolliniaritas dan regresi lancung (Insukindro (1992:14, 1999:2), Thomas (1997:388(1992:14, 1999:2), Thomas (1997:388 – – 390)).390)).

Tahapan Pengolahan ECM Tahapan Pengolahan ECM

Dalam melakukan penelitian dengan menggunakan model ECM, maka terlebih dahulu harus Dalam melakukan penelitian dengan menggunakan model ECM, maka terlebih dahulu harus dipenuhi beberapa prasyarat sebagai berikut.

dipenuhi beberapa prasyarat sebagai berikut. 1.

1. Data variabel adalah data yang tidak stasioner pada tingkat level, I(0), Data variabel adalah data yang tidak stasioner pada tingkat level, I(0), namun stasioner padanamun stasioner pada first ataupu

first ataupun seconn second differenced differenceatau derajat integrasi satu atatau derajat integrasi satu ataupun dua, I(1) dan I(2).aupun dua, I(1) dan I(2). 2.

2. Terdapat hubungan kointegrasi antar-variabel yang diindikasikan oleh keberadaanTerdapat hubungan kointegrasi antar-variabel yang diindikasikan oleh keberadaan error error term

term yang tidak mengandung akar-akar unit (stasioner pada derajat level)yang tidak mengandung akar-akar unit (stasioner pada derajat level)

1)

1) Keseimbangan jangka panjang ini ditunjukkan oleh keberadaan hubungan kointegrasi antar variabel. HubunganKeseimbangan jangka panjang ini ditunjukkan oleh keberadaan hubungan kointegrasi antar variabel. Hubungan kointegrasi ini dilihat dari perilaku error term yang tidak mempunyai akar-akar unit (stasioner pada level)

Lebih lanjut, pengolahan model ECM dilakukan dengan prosedur seperti dibawah ini:

Uji Stasioneritas dan Uji Derajat Integrasi

Stasioneritas merupakan syarat penting untuk memulai langkah estimasi model persamaan regresi dengan data time series. Secara umum dapat dikatakan bahwa persamaan regresi yang variabelnya tidak stasioner akan menghasilkan regresi lancung. Jika series data tidak stasioner, maka rata-rata dan variance sampelnya akan berubah bersama berjalannya waktu (time-varying mean and variance).

Prosedur uji stasioneritas data yang biasa dilakukan adalah dengan menggunakan uji Augmented Dickey-Fuller (ADF) test, Phillips-Perron (PP) test atau KPSS test. Sementara itu, uji

derajat integrasi dilakukan agar data dapat dipastikan telah stasioner pada derajat integrasi first ataupun second difference.

Uji Kointegrasi

Sebagaimana digagas oleh Engle-Granger, uji kointegrasi dilakukan untuk mengetahui apakah terdapat hubungan jangka panjang antar-variabel. Dalam hal ini, uji kointegrasi dilakukan dengan menggunakan metode residual based test. Dalam metode tersebut, apabila residual stasioner pada derajat level maka dapat disimpulkan bahwa terdapat kointegrasi jangka panjang dalam model. Secara matematis, hubungan jangka panjang ini dapat ditulis sebagai berikut.

Yt= β1 + β2Xt+ Ut (1)

Ut = Yt- β1 -β2Xt (2)

Misalkan Ut diuji akar-akar unit dan stasioner pada I(0). Pada situasi seperti ini, meskipun secara

individu Ytdan Xt mengandung akar-akar unit dan stasioner pada I(1), tetapi kombinasi linier dari

kedua variabel ini stasioner pada I(0). Dengan kata lain, kombinasi linier dari kedua variabel tersebut mempunyai hubungan jangka panjang atau terkointegrasi.

Dalam ilmu ekonomi, hal ini berarti bahwa dua atau lebih variabel akan terkointegrasi jika mereka mempunyai hubungan atau keseimbangan jangka panjang di antara variabel-variabel tersebut. Persamaan (1) di atas dikenal sebagai cointegrating regression dan slope parameter β2

Persamaan Jangka Panjang dan Jangka Pendek

Suatu model ekonomi dengan variabel-variabel yang berkointegrasi pada jangka panjang berarti variabel-variabel tersebut mengalami keseimbangan dalam jangka panjang. Namun, kondisi ini tidak menjamin bahwa variabel-variabel tersebut mengalami keseimbangan dalam jangka pendek. Apabila dalam jangka pendek, hubungan suatu variabel tersebut mengalami masalah ketidakseimbangan (disequilibrium), namun dalam jangka panjang, hubungan variabel tersebut mengalami keseimbangan, maka perbedaan ini perlu dikoreksi oleh ECM dengan suatu penyesuaian yang lebih dikenal dengan istilah Error Correction (ECt).

Nilai ECt ini digunakan untuk menangkap nilai perbedaan koefisien jangka pendek dan panjang. Oleh karena itu, nilai ini sering disebut disequilibrium error . Nilai ECt ini dihimpun pada model jangka pendek. Dalam hal ini, nilai ECt memberikan informasi tentang penyesuaian estimasi jangka pendek dengan kondisi keseimbangannya.

APLIKASI MODEL ECM DENGAN EVIEWS

Praktek pemodelan ECM pada tutorial ini berupaya untuk menganalisis model trade balance, yakni model ekspor impor antara Indonesia dengan Jepang (Rahutami, 2007). Adapun model penelitiannya adalah sebagai berikut:

(1.1) Dimana:

TB adalah trade balance – yakni ekspor dikurangi impor (Juta Dollar) Yt adalah GDP Indonesia (miliar Rupiah)

Yf t adalah GDP Jepang (miliar Yen) TOT adalahTerm of Trade

VER adalah volatilitas nilai tukar Rupiah terhadap Yen

Persamaan 1.1 diidentifikasi sebagai persamaan jangka panjang dari model trade balance. Sementara itu, persamaan jangka pendek ditunjukkan oleh persamaan 1.2 sebagai berikut:

(1.2)

Dalam contoh ini ditunjukkan pada konteks aktual, persamaan jangka pendek mengalami ketidakseimbangan. Kondisi ini terjadi boleh jadi karena pada jangka pendek, apa yang terjadi pada aktivitas perdangan tidak sesuai dengan apa yang diinginkan oleh para pelakunya. Ketidakseimbangan ini ditunjukkan secara matematis sebagai berikut:

(1.3)

Dimana DE adalah disequilibrium error . DE bermanfaat untuk menghitung koefisien ECt yang notabene digunakan untuk menangkap nilai perbedaan koefisien jangka pendek dan panjang. Lebih lanjut, perhitungan ECtditunjukkan sebagai berikut:

Lebih lanjut, dengan berbagai upaya parameterisasi maka singkatnya didapatkan persamaan jangka pendek yang kemudian diolah dengan model ECM. Adapun persamaannya adalah sebagai berikut:

Dalam hal ini, notasi Δ melambangkan bahwa variabel-variabel tersebut tidak stasioner pada derajat level dan telah dilakukan upaya diferensi. Selain itu, dalam persamaan jangka pendek (1.4) tersebut ada variabel ECt yang dihimpun untuk menangkap adanya ketidakseimbangan jangka pendek.

Pengolahan

Uji Akar-Akar Unit

Prosedur uji stasioneritas data pada tutorial ini dilakukan dengan dua cara, yakni infiormal (grafis) dan formal (uji PP). Adapun hasilnya sebagai berikut:

Uji informal

Grafik 1: Perkembangan Variabel Tahun 1990-2006

Berdasarkan uji secara grafis, dapat diduga bahwa semua data tidak stasioner pada derajat level karena perilaku data cenderung menjauhi nilai rata-ratanya (kecuali variabel VER).

Uji formal

Uji stasioneritas data secara formal dilakukan dengan uji PP. Adapun hasilnya sebagai berikut:

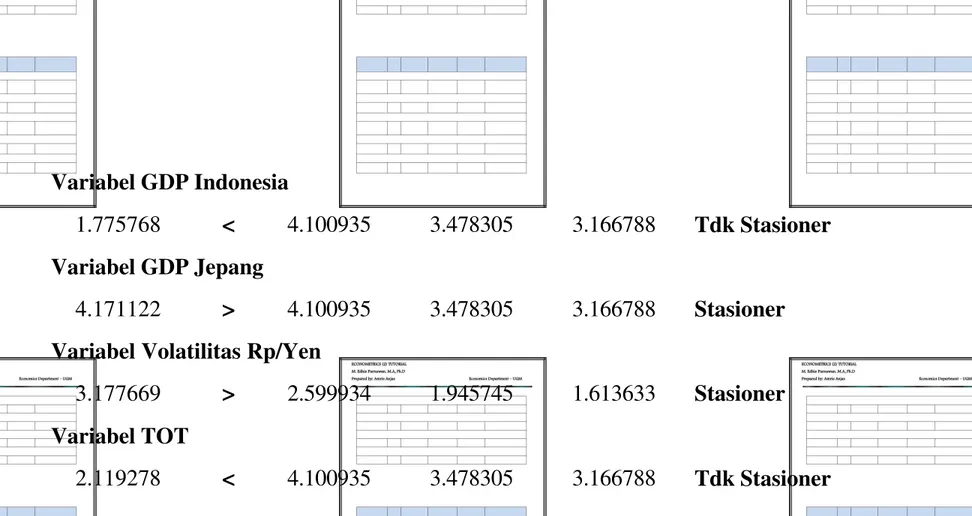

Tabel 1. Hasil Uji Akar-akar unit dengan PP test pada Level PP Statistic (Absolute Value) Sign CV 1 % (Absolute Value) CV 5 % (Absolute Value) CV 10 % (Absolute Value) Keterangan

Variabel Trade Balance

Variabel GDP Indonesia

1.775768 < 4.100935 3.478305 3.166788 Tdk Stasioner

Variabel GDP Jepang

4.171122 > 4.100935 3.478305 3.166788 Stasioner

Variabel Volatilitas Rp/Yen

3.177669 > 2.599934 1.945745 1.613633 Stasioner

Variabel TOT

2.119278 < 4.100935 3.478305 3.166788 Tdk Stasioner

Berdasarkan tabel diatas, maka diketahui bahwa sebagian besar variable tidak stasioner pada derajat

”level”. Oleh karena itu, untuk keperluan regresi ECM maka perlu dilakukan proses diferensi terhadap data tersebut agar data stasioner pada derajat yang sama. Dengan prosedur yang sama seperti langkah diatas maka hasil uji akar-akar unit PP pada derajat first difference sebagai berikut:

Tabel 2. Hasil Uji Akar-akar unit dengan PP test pada first difference PP Statistic (Absolute Value) Sign CV 1 % (Absolute Value) CV 5 % (Absolute Value) CV 10 % (Absolute Value) Keterangan

Variabel Trade Balance

15.46286 > 4.103198 3.479367 3.167404 Stasioner

Variabel GDP Indonesia

9.120789 > 4.103198 3.479367 3.167404 Stasioner

Variabel GDP Jepang

7.263441 > 3.533204 2.906210 2.590628 Stasioner

Variabel Volatilitas Rp/Yen

11.63534 > 2.600471 1.945823 1.613589 Stasioner

Variabel TOT

5.145258 > 4.103198 3.479367 3.167404 Stasioner

Hasil uji akar-akar unit PP pada derajat first difference menunjukkan bahwa semua data telah stasioner pada derajat yang sama, yakni first difference.

Uji Kointegrasi

Sebagaimana digagas oleh Engle-Granger, uji kointegrasi dilakukan untuk mengetahui apakah terdapat hubungan jangka panjang antar-variabel. Dalam hal ini, uji kointegrasi dilakukan dengan menggunakan metode residual based test. Caranya sebagai berikut:

1. Membuat persamaan jangka panjang:

Ketik: equation persamaan_kointegrasi.ls TB c Y Yf TOT VER 2. Membuat residual dari persamaan jangka panjang

Klik: procs --- make residual series (type residual: ordinary) 3. Uji akar-akar unit terhadap residual

Klik: pada series residual --- view ---unit root test (PP test in level)

Adapun hasil dari uji akar akar unit terhadap residual dengan PP test adalah sebagai berikut: PP Test Statistic -4.932317 1% Critical Value* -2.5973

5% Critical Value -1.9452

10% Critical Value -1.6183

*MacKinnon critical values for rejection of hypothesis of a unit root. Lag truncation for Bartlett kernel: 3 ( Newey-West suggests: 3 )

Residual variance with no correction 72128.73

Residual variance with correction 72867.34

Phillips-Perron Test Equation

Dependent Variable: D(RESIDPANJANG) Method: Least Squares

Sample(adjusted): 1990:2 2006:4

Included observations: 67 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

RESIDPANJANG(-1) -0.539552 0.109661 -4.920169 0.0000

R-squared 0.268312 Mean dependent var 2.489852

Adjusted R-squared 0.268312 S.D. dependent var 316.3418

S.E. of regression 270.5949 Akaike info criterion 14.05394

Sum squared resid 4832625. Schwarz criterion 14.08684

Log likelihood -469.8068 Durbin-Watson stat 2.053553

Berdasarkan uji PP tersebut diketahui bahwa residual pada persamaan jangka panjang sudah stasioner pada derajat level karena PP statistik secara absolut lebih besar daripada critical value baik pada 1%, 5% maupun 10%. Hal ini berarti residual tidak mengandung akar-akar unit. Lebih lanjut, kondisi ini membuat prasyarat untuk pemodelan ECM menjadi telah terpenuhi.

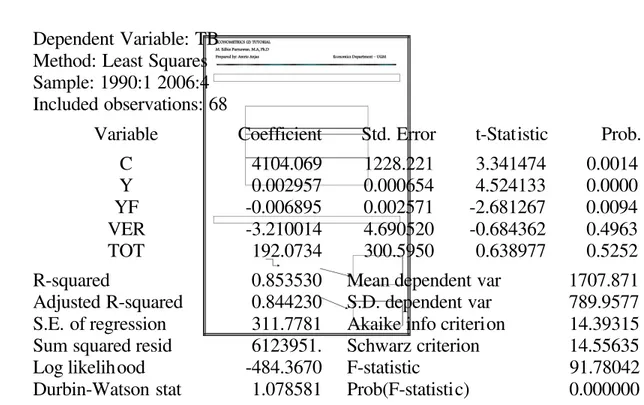

Estimasi Persamaan Jangka Panjang

Seiring dengan pembuatan residual jangka panjang maka persamaan jangka panjang pada dasarnya telah diestimasi. Adapun hasilnya ditunjukkan sebagai berikut:

Tabel 3: Hasil Estimasi Persamaan Jangka Panjang Dependent Variable: TB

Method: Least Squares Sample: 1990:1 2006:4 Included observations: 68

Variable Coefficient Std. Error t-Statistic Prob. C 4104.069 1228.221 3.341474 0.0014 Y 0.002957 0.000654 4.524133 0.0000 YF -0.006895 0.002571 -2.681267 0.0094 VER -3.210014 4.690520 -0.684362 0.4963 TOT 192.0734 300.5950 0.638977 0.5252 R-squared 0.853530 Mean dependent var 1707.871 Adjusted R-squared 0.844230 S.D. dependent var 789.9577 S.E. of regression 311.7781 Akaike info criterion 14.39315 Sum squared resid 6123951. Schwarz criterion 14.55635 Log likelihood -484.3670 F-statistic 91.78042 Durbin-Watson stat 1.078581 Prob(F-statistic) 0.000000

Interpretasi terhadap hasil estimasi diatas menggunakan cara yang sama ketika melakukan interpretasi terhadap hasil estimasi least squared biasa.

Estimasi Persamaan Jangka Pendek

Sementara itu, estimasi persamaan jangka pendek dilakukan dengan menghimpun variabel ECt .Dengan demikian langkah mendasar yang harus dilaukan adalah membuat variabel EC t dengan langkah-langkah sebagai berikut:

1. Membuat variabel ECtberdasarkan perilaku kelambanan dari residual:

Klik: quick --- generate series

Ketik: EC=residpanjang(-1)

2. Estimasi persamaan jangka pendek:

Ketik: equation jangka_pendek.ls d(TB) c d(Y) d(Yf) d(TOT) d(VER) EC

Penulisan residual ini tergantung pada nama residual yang dibuat pada tahapan sebelumnya. Dalam tutorial ini residual yang dibuat pada tahap sebelumnya diberi nama residpanjang dengan demikian rumusan penulisannya seperti ini.

Penulisan persamaan jagka pendek menggunakan delta (Δ) karena tiap variabel ditransformasi dalam bentuk first diference (sebagai akibat dari keberadaan akar-akar unit).

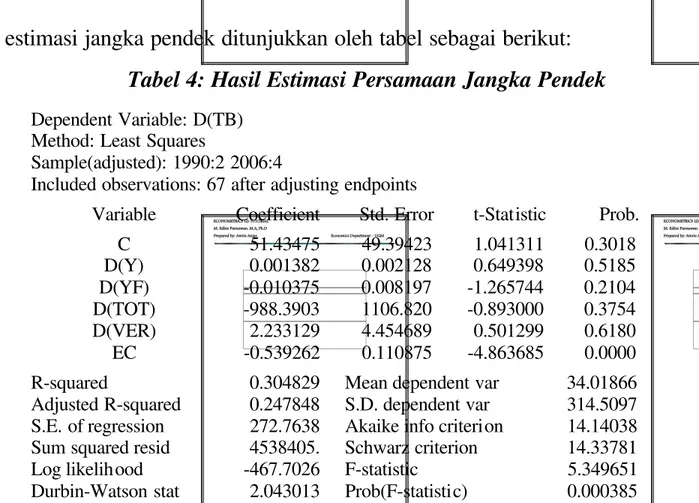

Adapun hasil estimasi jangka pendek ditunjukkan oleh tabel sebagai berikut: Tabel 4: Hasil Estimasi Persamaan Jangka Pendek Dependent Variable: D(TB)

Method: Least Squares

Sample(adjusted): 1990:2 2006:4

Included observations: 67 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. C 51.43475 49.39423 1.041311 0.3018 D(Y) 0.001382 0.002128 0.649398 0.5185 D(YF) -0.010375 0.008197 -1.265744 0.2104 D(TOT) -988.3903 1106.820 -0.893000 0.3754 D(VER) 2.233129 4.454689 0.501299 0.6180 EC -0.539262 0.110875 -4.863685 0.0000 R-squared 0.304829 Mean dependent var 34.01866 Adjusted R-squared 0.247848 S.D. dependent var 314.5097 S.E. of regression 272.7638 Akaike info criterion 14.14038 Sum squared resid 4538405. Schwarz criterion 14.33781 Log likelihood -467.7026 F-statistic 5.349651 Durbin-Watson stat 2.043013 Prob(F-statistic) 0.000385

Seperti halnya pada persamaan jangka panjang, interpretasi terhadap hasil estimasi diatas

menggunakan cara yang sama ketika melakukan interpretasi terhadap hasil estimasi least squared

biasa. Termasuk apabila ingin dilakukan uji terhadap beberapa asumsi klasik.

Pada akhirnya, terlepas dari hasil estimasinya, beberapa tahapan diatas merupakan rangkaian metode pemodelan ECM.