Sebagaimana diamanatkan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara bahwa Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Satuan Kerja yang dipimpinnya.

Badan Pusat Statistik Kota Tangerang Selatan adalah salah satu entitas akuntansi dibawah Badan Pusat Statistik, berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara. Salah satu pelaksanaannya adalah dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan Badan Pusat Statistik Kota Tangerang Selatan mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan kaidah-kaidah pengelolaan keuangan yang sehat dalam Pemerintahan. Laporan Keuangan ini telah disusun dan disajikan dengan basis akrual sehingga akan mampu menyajikan informasi keuangan yang transparan, akurat dan akuntabel.

Laporan Keuangan ini diharapkan dapat memberikan informasi yang berguna kepada para pengguna laporan khususnya sebagai sarana untuk meningkatkan akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara pada Badan Pusat Statistik Kota Tangerang Selatan. Disamping itu, laporan keuangan ini juga dimaksudkan untuk memberikan informasi kepada manajemen dalam pengambilan keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good governance). Setu, 26 Juli 2016 Kepala, ( Faizin, S.Si, ME ) NIP. 19660510 199101 1 001 Kata Pengantar i

Daftar Isi ii

DAFTAR ISI

Hal

Kata Pengantar i i Daftar Isi ii Daftar Tabel iii

Daftar Isi ii

Indeks Calk iii

Daftar Tabel vi

Daftar Singkatan viii

Daftar Lampiran ix

Pernyataan Tanggung Jawab x

Ringkasan Laporan Keuangan 1

I. Laporan Realisasi Anggaran 4 3

II. Neraca 5 4

III. Laporan Operasional 6 5

IV. Laporan Perubahan Ekuitas 7

V. Catatan Atas Laporan Keuangan 8 X

A. Penjelasan Umum 8

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 25

C. Penjelasan atas Pos-pos Neraca 37

D. Penjelasan atas Pos-pos Laporan Operasional 50

E. Penjelasan atas Pos-pos Laporan Perubahan Ekuitas 56

F. Pengungkapan Penting Lainnya 59

Indeks Catatan Atas Laporan Keuangan iii Halaman

LAPORAN REALISASI ANGGARAN iDaftar Isi ii DaftarTabel iii

Catatan B.1 Pendapatan 25

Catatan B.2 Belanja 26 Belanja Negara

Catatan B.3 Belanja Pegawai 32

Catatan B.4 Belanja Barang 33

Catatan B.5 Belanja Modal 34

NERACA

Catatan C.1 Kas di Bendahara Pengeluaran 37 4

Catatan C.2 Kas di Bendahara Penerimaan 37 5

Catatan C.3 Kas Lainnya dan Setara Kas 38

Catatan C.4 Piutang PNBP 38 X

Catatan C.5 Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

(TP/TGR) X

38

Catatan C.6 Bagian Lancar Tagihan Penjualan Angsuran 39

Catatan C.7 Penyisihan Piutang Tak Tertagih-Piutang Jangka Pendek 39

Catatan C.8 Belanja Dibayar di Muka 40

Catatan C.9 Pendapatan yang Masih Harus Diterima

Catatan C.10 Persediaan 40 40 Catatan C.11 Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) 41

Catatan C.12 Tagihan Penjualan Angsuran 42

Catatan C.13 Penyisihan Piutang Tak Tertagih-Piutang Jangka Panjang 42

Catatan C.14 Tanah 42

Catatan C.15 Peralatan dan Mesin 43

Catatan C.16 Gedung dan Bangunan Catatan C.17 Jalan, Irigasi dan Jaringan

45 46

Indeks Catatan Atas Laporan Keuangan iv

Catatan C.18 Aset Tetap Lainnya 46 Belanja Negara

Catatan C.19 Konstruksi Dalam Pengerjaan (KDP) 46

Catatan C.20 Akumulasi Penyusutan Aset Tetap 46

Catatan C.21 Aset Tak berwujud 47

Catatan C.22 Aset Lain-lain 48

Catatan C.23 Akumulasi Penyusutan dan Amortisasi Aset Lainnya 48 5

Catatan C.24 Uang Muka dari KPPN 48

Catatan C.25 Utang kepada Pihak Ketiga 49

Catatan C.26 Pendapatan yang Ditangguhkan 49

Catatan C.27 Pendapatan Diterima di Muka 49

Catatan C.28 Beban yang Masih Harus Dibayar 49

Catatan C.29 Ekuitas 49

LAPORAN OPERASIONAL

Catatan D.1 Pendapatan Penerimaan Negara Bukan Pajak 50

Catatan D.2 Beban Pegawai 50

Catatan D.3 Beban Persediaan 50

Catatan D.4 Beban Barang dan Jasa 51

Catatan D.5 Beban Pemeliharaan 52

Catatan D.6 Beban Perjalanan Dinas 52

Catatan D.7 Beban Barang untuk Diserahkan kepada Masyarakat 52

Catatan D.8 Beban Bantuan Sosial 53

Catatan D.9 Beban Penyusutan dan Amortisasi 53

Catatan D.10 Beban Penyisihan Piutang Tak Tertagih 54

Catatan D.11 Beban Lain-lain 54

Catatan D.12 Kegiatan Non Operasional 55

Catatan D.13 Pos Luar Biasa 55

LAPORAN PERUBAHAN EKUITAS

Indeks Catatan Atas Laporan Keuangan v Halaman

Catatan E.2 Surplus (Defisit) LO 56

Catatan E.3 Koreksi Nilai Persediaan 56 Belanja Negara

Catatan E.4 Koreksi Aset Tetap 56

Catatan E.5 Koreksi Atas Beban 57

Catatan E.6 Koreksi Atas Pendapatan 57

Catatan E.7 Koreksi Hibah Masuk/Keluar 57

Catatan E.8 Ekuitas Akhir 58

PENGUNGKAPAN PENTING LAINNYA

Catatan F.1 Kejadian Penting Setelah Tanggal Neraca 59

Daftar Tabel vi

DAFTAR TABEL

Hal

Tabel 1 : Rincian Estimasi dan Realisasi Pendapatan 25

Tabel 2 : Perbandingan Realisasi Pendapatan 30 Juni 2016 dan 30 Juni 2015 26

Tabel 3 : Rincian Anggaran dan Realisasi Belanja 30 Juni 2016 26

Tabel 4 : Rincian Belanja Berdasarkan Program dan Jenis Belanja 30 Juni 2016 27 Tabel 5 : Rincian Anggaran dan Realisasi Belanja Program per 30 Juni 2016 28 Tabel 6 : Perbandingan Realisasi Belanja 30 Juni 2016 dan 30 Juni 2015 32 Tabel 7 : Perbandingan Belanja Pegawai 30 Juni 2016 dan 30 Juni 2015 33 Tabel 8 : Perbandingan Belanja Barang 30 Juni 2016 dan 30 Juni 2015 34 Tabel 9 : Perbandingan Realisasi Belanja Modal 30 Juni 2016 dan 30 Juni 2015 34 Tabel 10 : Perbandingan Realisasi Belanja Modal Peralatan dan Mesin 30 Juni 2016 dan

30 Juni 2015

35

Tabel 11 : Perbandingan Realisasi Belanja Modal Gedung dan Bangunan 30 Juni 2016 dan 30 Juni 2015

35

Tabel 12 : Rincian Kas di Bendahara Pengeluaran 37

Tabel 13 : Rincian Kas di Bendahara Penerimaan 37

Tabel 14 : Rincian Kas Lainnya dan Setara Kas 38

Tabel 15 : Rincian Piutang Bukan Pajak 38

Tabel 16 : Rincian Bagian Lancar Tagihan TP/TGR 39

Tabel 17 : Rincian Bagian Lancar TPA 39

Tabel 18 : Rincian Penyisihan Piutang Tak Tertagih-Jangka Pendek 39

Tabel 19 : Rincian Belanja Dibayar di Muka 40

Tabel 20 : Perbandingan Rincian Pendapatan yang Masih Harus Diterima 40

Tabel 21 : Rincian Persediaan 41

Tabel 22 : Perbandingan Rincian Tagihan TP/TGR 30 Juni 2016 dan 30 Juni 2015 41

Tabel 23 : Rincian Tagihan TPA 42

Tabel 24 : Rincian Penyisihan Piutang Tak Tertagih – Piutang Jangka Panjang 42

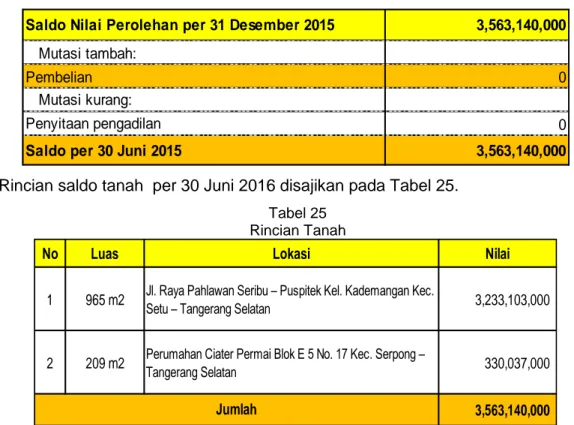

Tabel 25 : Rincian Tanah 43

Tabel 26 : Rincian Akumulasi Penyusutan Aset Tetap 47

Tabel 27 : Rincian Aset Tak Berwujud 47

Tabel 28 : Rincian Akumulasi Penyusutan dan Amortisasi Aset Lainnya 48 Tabel 29 : Rincian Pendapatan Negara Bukan Pajak 30 Juni 2016 dan 30 Juni 2015 50

Tabel 30 : Rincian Beban Pegawai 30 Juni 2016 dan 30 Juni 2015 50

Daftar Tabel vii

DAFTAR TABEL

Hal

Tabel 31 : Rincian Beban Persediaan 30 Juni 2016 dan 30 Juni 2015 51 Tabel 32 : Rincian Beban Barang dan Jasa 30 Juni 2016 dan 30 Juni 2015 51 Tabel 33 : Rincian Beban Pemeliharaan 30 Juni 2016 dan 30 Juni 2015 52 Tabel 34 : Rincian Beban Perjalanan Dinas 30 Juni 2016 dan 30 Juni 2015 52 Tabel 35 : Rincian Beban Barang untuk Diserahkan kepada Masyarakat 30 Juni 2016 dan

30 Juni 2015

53

Tabel 36 : Rincian Beban Bantuan Sosial 30 Juni 2016 dan 30 Juni 2015 53 Tabel 37 : Rincian Beban Penyusutan dan Amortisasi 30 Juni 2016 dan 30 Juni 2015 54 Tabel 38 : Rincian Beban Penyisihan Piutang Tak Tertagih 30 Juni 2016 dan 30 Juni 2015 54

Tabel 39 : Rincian Beban Lain-lain 30 Juni 2016 dan 30 Juni 2015 55

Tabel 40 Tabel 41 Tabel 42 Tabel 43 Tabel 44 : : : : :

Rincian Kegiatan Non Operasional 30 Juni 2016 dan 30 Juni 2015 Rincian Koreksi Nilai Persediaan

Rincian Koreksi Atas Beban Rincian Koreksi Atas Pendapatan

Rincian Nilai Koreksi Hibah Masuk/Keluar

55 56 57 57 58

Daftar Singkatan viii

DAFTAR SINGKATAN

APBN : Anggaran Pendapatan dan Belanja Negara i Daftar Isi ii Daftar Tabel iii

BPS : Badan Pusat Statistik

BPK : Badan Pemeriksa Keuangan

DIPA : Daftar Isian Pelaksanaan Anggaran

SKPA : Surat Kuasa Pengguna Anggaran

CaLK : Catatan Atas Laporan Keuangan

SAP : Standar Akuntansi Pemerintahan

SAI : Sistem Akuntansi Instansi

SAK : Sistem Akuntansi Keuangan

SIMAK-BMN : Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara

LRA : Laporan Realisasi Anggaran

PNBP : Penerimaan Negara Bukan Pajak

TP : Tuntutan Perbendaharaan

TGR : Tuntutan Ganti Rugi

KDP : Konstruksi Dalam Pengerjaan

UP : Uang Persediaan

SSBP : Surat Setoran Bukan Pajak

KPPN : Kantor Pelayanan Perbendahaan Negara

LO : Laporan Operasional

Daftar Lampiran ix

DAFTAR LAMPIRAN

1. Laporan Realisasi Anggaran2. LRA Belanja dan LRA Pengembalian Belanja

3. LRA Pendapatan dan LRA Pengembalian Pendapatan 4. Neraca

5. Neraca Percobaan 6. Laporan Operasional 7. Laporan Perubahan Ekuitas 8. Aset Tak Berwujud (ATB)

9. Konstruksi Dalam Pengerjaan (KDP) 10. Laporan Posisi BMN di Neraca 11. Laporan Barang Persediaan 12. Berita Acara Opname Phisik 13. Laporan Kondisi Barang 14. Laporan Terkait Penyusutan 15. Laporan CRBMN

16. Berita Acara Rekonsiliasi SAI (BPS-KPPN)

17. Berita Acara Rekonsiliasi SIMAK BMN (BPS-KPKNL) 18. Berita Acara Rekonsiliasi Internal SAI-SIMAK BMN

19. Surat Pernyataan Rekening Bendaharawan dan Daftar Rekening 20. Rekening Koran

21. Monitoring UP

22. Surat Setoran Bukan Pajak (SSBP)

23. Daftar Pembukuan Barang ke dalam Aplikasi Persediaan 24. LPJ Bendahara Pengeluaran

25. Daftar Piutang TP/TGR

26. Rekap Kerjasama dan Pendukungnya 27. Laporan Barang Pengguna

28. Barang Bersejarah

29. Formulir Memo Penyesuaian dan Kartu Belanja yang Masih Harus Dibayar 30. Lampiran Pendukung Lainnya

KOTA TANGERANG SELATAN

Jl. Raya Pahlawan Seribu-Puspitek Kel. Kademangan Kec. Setu Kota Tangerang Selatan – Banten Telp./Fax : 021-75791502,

Email : [email protected], Website : tangselkota.bps.go.id

Pernyataan Tanggung Jawab x

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Badan Pusat Statistik Kota Tangerang Selatan yang terdiri dari: Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Ekuitas, dan Catatan atas Laporan Keuangan untuk Periode yang Berakhir 30 Juni 2016 sebagaimana terlampir adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Setu, 26 Juli 2016 Kepala,

Faizin, S.Si, ME NIP 19660510 199101 1 001

Ringkasan Laporan Keuangan - 1 -

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Badan Pusat Statistik Kota Tangerang Selatan untuk Periode yang Berakhir 30 Juni 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Laporan Keuangan ini meliputi:1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur Pendapatan-LRA dan belanja selama periode 1 Januari sampai dengan 30 Juni 2016.

Realisasi Pendapatan Negara pada 30 Juni 2016 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp659.010 dari estimasi pendapatan sebesar Rp0.

Realisasi Belanja Negara pada 30 Juni 2016 adalah sebesar Rp8.760.824.771 atau mencapai 78,48 persen dari alokasi anggaran sebesar Rp11.163.204.000.

Ringkasan Laporan Realisasi Anggaran 30 Juni 2016 dan 2015

(dalam Rupiah)

Uraian

30 Juni 2016 30 Juni 2015

Anggaran Realisasi % Real. thd

Anggaran Realisasi

Pendapatan Negara - 659.010 ∞ 857.760

Belanja Negara 11.163.204.000 8.760.824.771 78,48 1.928.911.881

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada 30 Juni 2016.

Nilai Aset per 30 Juni 2016 dicatat dan disajikan sebesar Rp6.241.038.020 yang terdiri dari Aset Lancar sebesar Rp157.793.923; Aset Tetap (Netto) sebesar Rp5.972.513.269; Piutang Jangka Panjang (Netto) sebesar Rp0; dan Aset Lainnya (Netto) sebesar Rp110.730.828.

Ringkasan Laporan Keuangan - 2 -

Nilai Kewajiban dan Ekuitas masing-masing sebesar Rp50.000.000 dan Rp6.191.038.020.

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban, surplus/defisit dari operasi, surplus/defisit dari kegiatan nonoperasional, surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-LO, yang diperlukan untuk penyajian yang wajar. Pendapatan-LO untuk periode sampai dengan 30 Juni 2016 adalah sebesar Rp659.010, sedangkan jumlah beban adalah sebesar Rp8.928.840.081 sehingga terdapat Defisit dari Kegiatan Operasional senilai Rp(8.928.181.071). Kegiatan Non Operasional Lainnya sebesar Rp0 dan Pos-Pos Luar Biasa sebesar Rp0 sehingga entitas mengalami Defisit-LO sebesar Rp(8.928.181.071).

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 01 Januari 2016 adalah sebesar Rp6.150.637.555 dikurangi Defisit-LO sebesar Rp(8.928.181.071) kemudian ditambah dengan Penyesuaian Nilai Tahun Berjalan senilai Rp4.504.550 sehingga Ekuitas entitas pada tanggal 30 Juni 2016 adalah senilai Rp6.191.038.020.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Ringkasan Laporan Keuangan - 3 -

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 30 Juni 2016 disusun dan disajikan berdasarkan basis kas. Sedangkan Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas untuk 30 Juni 2016 disusun dan disajikan dengan basis akrual.

Ringkasan Laporan Keuangan - 4 -

I. LAPORAN REALISASI ANGGARAN

BADAN PUSAT STATISTIK KOTA TANGERANG SELATANLAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 30 JUNI 2016 DAN 30 JUNI 2015

(Dalam Rupiah)

30 JUNI 2015

ANGGARAN

REALISASI

REALISASI

PENDAPATAN

Penerimaan Negara Bukan Pajak

B.1

-

659,010

0.00

857,760

JUMLAH PENDAPATAN

-

659,010

0.00

857,760

BELANJA

B.2.

Belanja Operasi

Belanja Pegawai

B.3

2,258,013,000

1,163,448,746

51.53

893,004,445

Belanja Barang

B.4

8,891,691,000

7,583,961,525

85.29

1,004,381,436

Belanja Bantuan Sosial

B.5

-

-

0.00

Jumlah Belanja Operasi

11,149,704,000

8,747,410,271

78.45

1,897,385,881

Belanja Modal

Belanja Tanah

B.6

-

-

0.00

Belanja Peralatan dan Mesin

B.7

13,500,000

13,414,500

99.37

31,526,000Belanja Gedung dan Bangunan

B.8

-

-

0.00

Belanja Jalan, Irigasi, Jaringan

B.9

-

-

0.00

Belanja Modal lainnya

B.10

-

-

0.00

Jumlah Belanja Operasi

13,500,000

13,414,500

99.37

31,526,000

JUMLAH BELANJA

11,163,204,000

8,760,824,771

78.48

1,928,911,881

% thd Angg

CATATAN

Ringkasan Laporan Keuangan - 5 -

II. NERACA

BADAN PUSAT STATISTIK KOTA TANGERANG SELATAN

NERACA

PER 30 JUNI 2016 DAN 31 DESEMBER 2015

( Dalam Rupiah)

CATATAN 30 JUNI 2016 31 DESEMBER 2015

Kas di Bendahara Pengeluaran C.1 50,000,000 -Kas di Bendahara Penerimaan C.2 - -Kas Lainnya dan Setara -Kas C.3 - -Piutang PNBP C.4 - -Bagian Lancar TP/TGR C.5 - -Bagian Lancar Tagihan Penjualan Angsuran C.6 - -Penyisihan Piutang Tak Tertagih - Piutang Jangka Pendek C.7 - -Belanja Dibayar di Muka C.8 -

-Persediaan C.9 97,758,923 116,856,723

Persediaan yang belum diregister 10,035,000

-Jumlah Aset Lancar 157,793,923 116,856,723

Tagihan TP/TGR C.10 - -Tagihan Penjualan Angsuran C.11 - -Penyisihan Piutang Tak Tertagih - Piutang Jangka Panjang C.12 - -Jumlah Piutang Jangka Panjang -

-Tanah C.13 3,563,140,000 3,563,140,000

Peralatan dan Mesin C.14 1,619,110,662 1,479,294,664

Gedung dan Bangunan C.15 1,858,637,960 1,858,637,960

Jalan, Irigasi, dan Jaringan C.16 -

-Aset Tetap Lainnya C.17 32,159,246 32,159,246

Konstruksi dalam pengerjaan C.18 - -Akumulasi Penyusutan Aset Tetap C.19 (1,100,534,599) (940,346,602)

Jumlah Aset Tetap 5,972,513,269 5,992,885,268

ASET LAINNYA

Aset Tak Berwujud C.20 93,430,554 93,430,554

Aset Lain-Lain C.21 105,345,605 105,345,605

Akumulasi Penyusutan dan Amortisasi Aset Lainnya C.22 (88,045,331) (79,381,580)

Jumlah Aset Lainnya 110,730,828 119,394,579

JUMLAH ASET 6,241,038,020 6,229,136,570

Uang Muka dari KPPN C.23 50,000,000 -Utang kepada Pihak Ketiga C.24 - 78,499,015 Pendapatan Diterima di Muka C.25 - -Jumlah Kewajiban Jangka Pendek 50,000,000 78,499,015

50,000,000 78,499,015 Ekuitas C.26 6,191,038,020 6,150,637,555 JUMLAH EKUITAS 6,191,038,020 6,150,637,555 6,241,038,020 6,229,136,570 URAIAN KEWAJIBAN

JUMLAH KEWAJIBAN DAN EKUITAS ASET

ASET TETAP ASET LANCAR

KEWAJIBAN JANGKA PENDEK

JUMLAH KEWAJIBAN EKUITAS

Ringkasan Laporan Keuangan - 6 -

III. LAPORAN OPERASIONAL

BADAN PUSAT STATISTIK KOTA TANGERANG SELATANLAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 30 JUNI 2016 DAN 30 JUNI 2015 ( Dalam Rupiah)

CATATAN 30 JUNI 2015 30 JUNI 2015

Penerimaan Negara Bukan Pajak D.1 659,010 857,760 659,010

857,760

Beban Pegawai D.2 1,088,943,781 872,858,664

Beban Persediaan D.3 124,408,164 61,084,815 Beban Barang dan Jasa D.4 7,184,126,596 541,610,774 Beban Pemeliharaan D.5 18,609,879 28,111,777 Beban Perjalanan Dinas D.6 353,836,000 404,225,000 Beban Barang untuk Diserahkan kepada Masyarakat D.7 - 15,985,025 Beban Bantuan Sosial D.8 -

-Beban Penyusutan dan Amortisasi D.9 158,915,661 156,981,740 Beban Penyisihan Piutang Tak Tertagih D.10 -

-Beban Lain-lain D.11 -

-8,928,840,081

2,080,857,795

SURPLUS (DEFISIT) DARI KEGIATAN OPERASIONAL (8,928,181,071) (2,080,000,035) D.12

Surplus (Defisit) Pelepasan Aset Non Lancar - -Surplus (Defisit) Penyelesaian Kewajiban

Jangka panjang -

-Surplus (Defisit) Kegiatan Non

Operasional Lainnya -

-SURPLUS DARI KEGIATAN NON OPERASIONAL - -SURPLUS/DEFISIT SEBELUM POS LUAR BIASA -

-D.13

Pendapatan PNBP -

-Beban Perjalanan Dinas -

-Beban Persediaan -

-SURPLUS/DEFISIT LO (8,928,181,071) (2,080,000,035)

POS LUAR BIASA

URAIAN

BEBAN

JUMLAH BEBAN

KEGIATAN NON OPERASIONAL KEGIATAN OPERASIONAL

JUMLAH PENDAPATAN PENDAPATAN

Ringkasan Laporan Keuangan - 7 -

IV. LAPORAN PERUBAHAN EKUITAS

BADAN PUSAT STATISTIK KOTA TANGERANG SELATANLAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 30 JUNI 2016 DAN 30 JUNI 2015

(Dalam Rupiah)

URAIAN

CATATAN

30 JUNI 2016

30 JUNI 2015

EKUITAS AWAL

E.1

6,150,637,555

6,311,696,483

SURPLUS/DEFISIT LO

E.2

(8,928,181,071)

(2,080,000,035)

PENYESUAIAN NILAI TAHUN BERJALAN

4,504,550

9,368,950

DAMPAK KUMULATIF PERUBAHAN

KEBIJAKAN/KESALAHAN MENDASAR

LAIN-LAIN

KOREKSI NILAI PERSEDIAAN

E.3

-

KOREKSI NILAI ASET TETAP NON REVALUASI

E.4

-

KOREKSI ATAS BEBAN

E.5

-

KOREKSI ATAS PENDAPATAN

E.6

-

KOREKSI LAIN-LAIN

-

Jumlah Lain-Lain

-

-TRANSAKSI ANTAR ENTITAS

E.7

8,964,076,986

1,950,979,746

Catatan Atas Laporan Keuangan - 8 -

Dasar Hukum

A. PENJELASAN UMUM

A.1 Dasar Hukum

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. 3. Undang-Undang Nomor 12 Tahun 2014 tentang Perubahan Atas

Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014.

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

5. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

6. Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah

7. Peraturan Pemerintah Republik Indonesia Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara. 8. Peraturan Menteri Keuangan Republik Indonesia Nomor

05/PMK.05/2010 tentang Perubahan atas PMK Nomor 57/PMK.05/2007

tentang Pengelolaan Rekening Milik Kementerian

Negara/Lembaga/Kantor/Satuan Kerja.

9. Peraturan Menteri Keuangan Republik Indonesia Nomor 96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan dan Pemindahtanganan Barang Milik Negara.

10. Peraturan Menteri Keuangan Republik Indonesia Nomor 120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara.

11. Peraturan Menteri Keuangan Republik Indonesia Nomor 102/PMK.05/2009 tentang Tata Cara Rekonsiliasi Barang Milik Negara dalam Rangka Penyusunan Laporan Keuangan Pemerintah Pusat.

12. Peraturan Menteri Keuangan Republik Indonesia Nomor 69/PMK.06/2014 tentang Penentuan Kualitas Piutang dan Pembentukan Penyisihan Piutang Tidak Tertagih Pada Kementerian Negara/Lembaga dan Bendahara Umum Negara.

13. Peraturan Menteri Keuangan Republik Indonesia Nomor 191/PMK.05/2011 tentang Mekanisme Pengelolaan Hibah.

14. Peraturan Menteri Keuangan Republik Indonesia Nomor 230/PMK.05/2011 tentang Sistem Akuntansi Hibah.

15. Peraturan Menteri Keuangan Republik Indonesia Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Catatan Atas Laporan Keuangan - 9 -

16. Peraturan Menteri Keuangan Republik Indonesia Nomor 238/PMK.05/2011 tentang Pedoman Umum Sistem Akuntansi Pemerintahan.

17. Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

18. Peraturan Menteri Keuangan Nomor 50/PMK.06/2014 tentang Tata Cara Pelaksanaan Penghapusan Barang Milik Negara.

19. Peraturan Menteri Keuangan Nomor 78/PMK.06/2014 tentang Tata Cara Pelaksanaan Pemanfaatan Barang Milik Negara.

20. Peraturan Menteri Keuangan Nomor 90/PMK.06/2014 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

21. Peraturan Menteri Keuangan Nomor 210/PMK.05/2013 tentang Pedoman Rekonsiliasi dalam Rangka Penyusunan Laporan Keuangan Lingkup Bendahara Umum Negara dan Kementerian Negara/Lembaga. 22. Peraturan Menteri Keuangan Nomor 270/PMK.05/2014 tentang

Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Pusat.

23. Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan Kementerian/Lembaga

24. Keputusan Menteri Keuangan Nomor 59/KMK.6/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

25. Keputusan Menteri Keuangan Nomor 94/KMK.06/2013 tentang Modul Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

26. Keputusan Menteri Keuangan Nomor 137/KM.6/2014 tentang Perubahan Ketiga Atas Peraturan Menteri Keuangan Nomor 29/PMK.06/2010 tentang Penggolongan dan Kodefikasi Barang Milik Negara.

27. Keputusan Menteri Keuangan Nomor 145/KM.6/2014 tentang Atas Keputusan Menteri Keuangan Nomor 94/KM.6/2013 tentang Modul Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

28. Peraturan Direktur Jenderal Kekayaan Negara Kementeriaan Keuangan NomorPER-01/KN/2014 tentang Perubahan Atas Peraturan Direktur jenderal Kekayaan Negara Nomor Per-07/KN/2009 Tentang Tata Cara Pelaksanaan Rekonsiliasi Data Barang Milik Negara dalam Rangka Penyusunan Laporan Barang Milik Negara dan Laporan Keuangan Pemerintah Pusat.

Catatan Atas Laporan Keuangan - 10 -

29. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-62/PB/2009 tentang Tata Cara Penyajian Informasi Pendapatan dan Belanja Secara Akrual pada Laporan Keuangan.

30. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-81/PB/2011 tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk Barang/Jasa/Surat Berharga.

31. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-82/PB/2011 tentang Pedoman Akuntansi Penyisihan Piutang Tidak Tertagih pada Kementerian Negara/Lembaga.

32. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-85/PB/2011 tentang Pedoman Penatausahaan Piutang Penerimaan Negara Bukan Pajak Pada Satuan Kerja Kementerian Negara/Lembaga.

33. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-42/PB/2014 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

Profil dan Kebijakan Teknis BPS

A.2 Profil dan Kebijakan Teknis Badan Pusat Statistik

Dalam mendukung Visi Pembangunan Indonesia 2005-2025 yaitu “Indonesia yang mandiri, maju, adil, dan makmur” dan visi pembangunan nasional untuk tahun 2015-2019 yaitu “Terwujudnya Indonesia yang Berdaulat, Mandiri, dan Berkepribadian Berlandaskan Gotong Royong”, BPS berupaya meningkatkan kontribusinya dalam hal pembangunan nasional di bidang statistik.

Pembangunan nasional di bidang statistik diarahkan agar mampu mengakomodasi berbagai tantangan yang berkembang, seperti; 1. Reformasi yang mendukung keterbukaan informasi, otonomi daerah yang mengandung tantangan keragaman data dan informasi statistik pada tingkatan wilayah kecil; 2. Perkembangan Teknologi Informasi dan Komunikasi (TIK) yang mengarah kepada peningkatan kemudahan akses masyarakat terhadap data dan informasi; dan 3. Kesiapan SDM penyelenggara statistik dalam penyediaan data yang berkualitas. Upaya BPS untuk meningkatkan penyediaan data yang berkualitas sejalan dengan Misi Pembangunan Nasional 2005-2025 yaitu “Mewujudkan bangsa yang berdaya saing” sebagaimana tertuang dalam Rencana Pembangunan Jangka Panjang Nasional (RPJPN) 2005-2025.

Dengan memperhatikan misi pembangunan nasional dan pencapaian BPS pada Pembangunan Jangka Menengah Nasional periode kedua 2010-2014, BPS

Catatan Atas Laporan Keuangan - 11 - menetapkan visi tahun 2015-2019:

“Pelopor Data Statistik Terpercaya untuk Semua” (“The Agent of Trustworthy Statistical Data for All”)

Kata “pelopor” mempunyai makna bahwa BPS sebagai pencetus ide penyedia statistik terpercaya, sekaligus sebagai pelaku dalam penyediaan statistik terpercaya. Kata “data statistik yang terpercaya” yaitu statistik yang menggambarkan keadaan yang sebenarnya. Kata “untuk semua” dimaksudkan bahwa semua pihak mempunyai hak yang sama untuk mengakses data BPS (impartial) baik pengguna data nasional maupun internasional.

Dengan visi BPS 2015-2019, eksistensi BPS sebagai penyedia data dan informasi statistik menjadi semakin penting, karena dapat dipercaya semua pihak. Di samping itu, visi BPS juga memberikan ruang bagi berbagai pihak untuk ikut serta dalam menyediakan, memanfaatkan, dan menggunakan data dan informasi statistik.

Misi BPS dirumuskan dengan memperhatikan misi RPJMN 2015-2019 dan tugas, fungsi, dan kewenangan BPS. Perumusan misi BPS juga dilakukan dengan memperhatikan masukan pihak-pihak yang berkepentingan (stakeholders), dan memberikan peluang untuk dapat disesuaikan dengan tuntutan perkembangan lingkungan strategis.

Rumusan misi dimaksudkan untuk mampu: (a) mencakup semua pesan yang terdapat dalam visi, (b) memberikan petunjuk terhadap tujuan yang akan dicapai, (c) memberikan petunjuk kelompok sasaran mana termasuk instansi pemerintah yang akan dilayani oleh, dan (d) memperhitungkan berbagai masukan dari para pemangku kepentingan.

Pernyataan misi BPS yang dikaitkan dengan Visi BPS djabarkan sebagai berikut: 1. Menyediakan data statistik berkualitas melalui kegiatan statistik yang

terintegrasi dan berstandar nasional maupun internasional

2. Memperkuat Sistem Statistik Nasional yang berkesinambungan melalui pembinaan dan koordinasi di bidang statistik

3. Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan

Catatan Atas Laporan Keuangan - 12 -

Undang-undang Nomor 16 Tahun 1997 tentang Statistik mengamanatkan BPS untuk menyediakan data dan informasi statistic pada skala nasional maupun regional, serta melakukan koordinasi, integrasi, sinkronisasi, dan standarisasi dalam penyelenggaraan statistik.

VISI BPS

2015-2019

Pelopor data statistik terpercaya untuk semua

MISI BPS 2015 -2019

1.

Menyediakan data statistik berkualitas melalui kegiatan statistik yang terintegrasi dan berstandar nasional maupun internasional2.

Memperkuat Sistem Statistik Nasional yangberkesinambungan melalui pembinaan dan koordinasi di bidang statistik

3.

Membangun insan statistik yang profesional,berintegritas dan amanah untuk kemajuan perstatistikan

TUJUAN 2019

1. Peningkatan kualitas data statistik melalui kerangka penjaminan kualitas

2. Peningkatan pelayanan prima hasil kegiatan statistik 3. Penguatan Sistem Statistik Nasional melalui koordinasi

dan pembinaan yang efektif di bidang statistik 4. Peningkatan birokrasi yang akuntabel

Rumusan Tujuan BPS untuk mendukung upaya pencapaian visi dan misi BPS dapat dijelaskan melalui pemaparan bagan di bawah ini.

Adapun tujuan BPS dalam rangka mencapai Visi BPS dan mewujudkan Misi BPS untuk kurun waktu 2015 – 2019 adalah sebagai berikut.

Catatan Atas Laporan Keuangan - 13 -

Tujuan 1 : Peningkatan kualitas data statistik melalui kerangka penjaminan kualitas, terkait dengan:

Misi ke-1 : Menyediakan data statistik berkualitas melalui kegiatan statistik yang terintegrasi dan berstandar nasional maupun internasional,

Misi ke-3 : Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan.

Tujuan 2 : Peningkatan pelayanan prima hasil kegiatan statistik, terkait dengan: Misi ke-2 : Memperkuat Sistem Statistik Nasional yang berkesinambungan melalui pembinaan dan koordinasi di bidang statistik,

Misi ke-3 : Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan.

Tujuan 3 : Penguatan Sistem Statistik Nasional melalui koordinasi dan pembinaan yang efektif di bidang statistik, terkait dengan:

Misi ke-2 : Memperkuat Sistem Statistik Nasional yang berkesinambungan melalui pembinaan dan koordinasi di bidang statistik,

Misi ke-3 : Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan.

Tujuan 4 : Peningkatan Birokrasi yang akuntabel, terkait dengan:

Misi ke-3 : Membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan.

Tujuan pertama pembangunan statistik menuntut BPS untuk meningkatkan kualitas data statistik. Tujuan pertama ini akan didukung dan diupayakan dengan menerapkan program Statcap CERDAS (Statistical Capacity Building – Change and Reform for Development of Statistics in Indonesia) kerangka penjaminan kualitas.

Tujuan kedua berupa peningkatan pelayanan prima hasil kegiatan statistik. Keberhasilan upaya peningkatan pelayanan prima hasil kegiatan statistik tidak terlepas dari dukungan dan peranan TIK, yang diwujudkan melalui pembangunan arsitektur dan kerangka TIK dan manajemen informasi. Hal ini ditunjukkan dengan meningkatnya penggunaan TIK statistik. Tujuan kedua ini akan diperkuat oleh komponen kedua Statcap CERDAS yaitu Penguatan Teknologi Informasi dan Komunikasi serta Sistem Informasi Manajemen Statistik.

Tujuan ketiga Penguatan Sistem Statistik Nasional melalui koordinasi dan pembinaan yang efektif di bidang statistik, di dalam tujuan tersebut memuat misi BPS untuk meningkatkan peran BPS: sebagai Pusat Rujukan Statistik dalam terselenggaranya SSN, sebagai koordinator penyelenggaraan statistik di Indonesia, baik statistik yang diselenggarakan oleh instansi pemerintah ataupun

Catatan Atas Laporan Keuangan - 14 -

masyarakat. Dengan demikian, fungsi BPS sebagai Pusat Rujukan Statistik dapat menghasilkan data dan informasi statistk yang diperlukan oleh semua pihak. Tujuan ketiga ini akan diperkuat oleh komponen keempat Statcap CERDAS yaitu penguatan kelembagaan.

Tujuan keempat Peningkatan Birokrasi yang akuntabel, di dalam tujuan tersebut terkait dengan misi membangun insan statistik yang profesional, berintegritas dan amanah untuk kemajuan perstatistikan. Untuk itu, peningkatan kapasitas dan kemampuan tenaga statistik di pusat maupun daerah harus terus dilakukan. Tujuan keempat ini diperkuat dengan komponen ketiga Statcap CERDAS yaitu pengembangan sumber daya manusia.

BPS telah menetapkan nilai-nilai inti yang dapat dijadikan sebagai pedoman oleh setiap pegawainya dalam menetapkan keputusan berkaitan dengan upaya pencapaian visi dan misi BPS. Nilai-nilai inti BPS tersebut adalah sebagai berikut Nilai-nilai Inti (core values) Badan Pusat Statistik adalah:

Profesional (Kompeten, Efektif, Efisien, Inovatif dan Sistemik), Integritas (Dedikasi, Disiplin, Konsisten, Terbuka dan Akuntabel), Amanah (Terpercaya, Jujur, Tulus dan Adil).

Nilai-nilai inti BPS ini merupakan pondasi yang kokoh untuk membangun jati diri dan penuntun perilaku setiap insan BPS dalam melaksanakan tugas. Adapun penjabaran dari nilai-nilai Inti BPS ini adalah sebagai berikut:

1. Profesional

Profesional merupakan modal dasar yang harus dimiliki oleh setiap pegawai dalam melaksanakan profesi/tugasnya, dengan unsur-unsur sebagai berikut:

o Kompeten : mempunyai keahlian dalam bidang tugas yang diemban,

o Efektif : memberikan hasil maksimal,

o Efisien : mengerjakan setiap tugas secara produktif, dengan sumber daya minimal,

o Inovatif : selalu melakukan pembaruan dan atau penyempurnaan melalui proses pembelajaran diri secara terus-menerus,

o Sistemik : meyakini bahwa setiap pekerjaan mempunyai tata urutan proses sehingga pekerjaan yang satu menjadi bagian yang tidak terpisahkan dari pekerjaan yang lain.

2. Integritas

Integritas merupakan sikap dan perilaku kerja yang harus dimiliki oleh setiap pegawai dalam pengabdiannya kepada organisasi, dengan unsur-unsur sebagai berikut:

Catatan Atas Laporan Keuangan - 15 - diemban dan institusi,

o Disiplin : melaksanakan pekerjaan sesuai dengan ketentuan yang telah ditetapkan,

o Konsisten : selarasnya kata dengan perbuatan,

o Terbuka : menghargai ide, saran, pendapat, masukan, dan kritik dari berbagai pihak,

o Akuntabel : bertanggung jawab dan setiap langkahnya terukur. 3. Amanah

Amanah merupakan sikap kerja yang harus dimiliki oleh setiap pegawai untuk dipertanggungjawabkan kepada Tuhan Yang Maha Esa, dengan unsur-unsur sebagai berikut:

o Terpercaya : melaksanakan pekerjaan sesuai dengan ketentuan, yang tidak hanya didasarkan pada logika tetapi juga sekaligus menyentuh dimensi mental spiritual,

o Jujur : melaksanakan semua pekerjaan dengan tidak menyimpang dari prinsip moralitas,

o Tulus : melaksanakan tugas tanpa pamrih, menghindari konflik kepentingan (pribadi, kelompok, dan golongan), serta mendedikasikan semua tugas untuk perlindungan kehidupan manusia, sebagai amal ibadah atau perbuatan untuk Tuhan Yang Maha Esa,

o Adil : menempatkan sesuatu secara berkeadilan dan memberikan haknya.

STRUKTUR ORGANISASI BADAN PUSAT STATISTIK

Badan Pusat Statistik sesuai dengan Undang-undang Nomor 16 Tahun 1997 dan Peraturan Presiden Nomor 86 Tahun 2007 mempunyai Perwakilan BPS di Daerah yang merupakan Instansi Vertikal BPS di Daerah.

Organisasi dan tata kerja BPS di daerah diatur dalam Peraturan Kepala Badan Pusat Statistik Nomor 121 Tahun 2001 tentang organisasi dan tata kerja perwakilan BPS di Daerah dengan susunan organisasi sebagai berikut :

Catatan Atas Laporan Keuangan - 16 - Pendekatan

Penyusunan Laporan Keuangan

STRUKTUR ORGANISASI BPS KOTA TANGERANG SELATAN

A.3 Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan untuk Periode yang Berakhir 30 Juni 2016 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Badan Pusat Statistik Kota Tangerang Selatan. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaransampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI

Kepala Faizin, S.Si, ME NIP. 196605101991011001 Gol. IV/b SeksiNer.Wil.&Analisis Stat. JefriLody, S.ST NIP. 19740406 199512 1 001 Gol. III/d Seksi IPDS Nuraeni Agustiningsih, SST NIP. 19730817 199512 2001 Gol. III/c Seksi Stat. Produksi

Moh. Nafies, S.Si NIP. 196304211988021001

Gol. III/d

KSK / Tenaga FungsionalKhusus Seksi Stat. Distribusi

NyimasIyus Y., SE NIP. 19600226 1980032002

Gol. III/d

Sub Bag Tata Usaha Moch.Yunus, SE NIP. 196411281986031004 Gol. III/d Seksi IPDS Nuraeni A., S.ST NIP. 197308171995122001 Gol. III/d

Seksi Ner. Wil. & Analisis Stat. Jefri Lody, S.ST NIP. 197404061995121001

Gol. III/d Seksi Stat. Sosial

Heru Susanto, S.ST, M.Si NIP. 196807291988031001

Catatan Atas Laporan Keuangan - 17 -

dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca,Laporan Operasional, dan Laporan Perubahan Ekuitas. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

Basis Akuntansi Dasar Pengukuran Kebijakan Akuntansi

A.4 Basis Akuntansi

Badan Pusat Statistik Kota Tangerang Selatan menerapkan basis akrual dalam penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas serta basis kas untuk penyusunan dan penyajian Laporan Realisasi Anggaran. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan. Sedangkan basis kas adalah basis akuntansi yang yang mengakui pengaruhi transaksi atau peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

A.5 Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan Badan Pusat Statistik Kota Tangerang Selatan dalam penyusunan dan penyajian Laporan Keuangan adalah dengan menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah.

A.6 Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan untuk Periode yang Berakhir 30 Juni 2016 telah mengacu pada Standar Akuntansi Pemerintahan (SAP). Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar, konvensi konvensi,

Catatan Atas Laporan Keuangan - 18 - Pendapatan-

LRA

Pendapatan- LO

aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan. Kebijakan akuntansi yang diterapkan dalam laporan keuangan ini adalah merupakan kebijakan yang ditetapkan oleh Badan Pusat Statistik yang merupakan entitas pelaporan dari Badan Pusat Statistik Kota Tangerang Selatan. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan Badan Pusat Statistik Kota Tangerang Selatan adalah sebagai berikut:

(1) Pendapatan- LRA

Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum Negara (KUN).

Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan.

(2) Pendapatan- LO

Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan dan /atau Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya ekonomi.

Pendapatan Jasa Pelatihan diakui setelah pelatihan selesai dilaksanakan

Pendapatan Sewa Gedung diakui secara proporsional antara nilai dan periode waktu sewa.

Pendapatan Denda diakui pada saat dikeluarkannya surat keputusan denda atau dokumen lain yang dipersamakan

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).Catatan Atas Laporan Keuangan - 19 - Belanja Beban Aset Aset Lancar

(3) Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara yang mengurangi Saldo Anggaran Lebih dalam peride tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diungkapkan dalam Catatan atas Laporan Keuangan.

(4) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban. Beban diakui pada saat timbulnya kewajiban; terjadinya konsumsi aset;terjadinya penurunan manfaat ekonomi atau potensi jasa.

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan dalam Catatan atas Laporan Keuangan.(5) Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

Aset Lancar

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Investasi Jangka Pendek BLU dalam bentuk surat berharga disajikan sebesar nilai perolehan sedangkan investasi dalam bentuk deposito dicatat sebesar nilai nominal.Catatan Atas Laporan Keuangan - 20 -

a. Piutang yang timbul dari Tuntutan Perbendaharaan/Ganti Rugi apabila telah timbul hak yang didukung dengan Surat Keterangan Tanggung Jawab Mutlak dan/atau telah dikeluarkannya surat keputusan yang mempunyai kekuatan hukum tetap.

b. Piutang yang timbul dari perikatan diakui apabila terdapat peristiwa yang menimbulkan hak tagih dan didukung dengan naskah perjanjian yang menyatakan hak dan kewajiban secara jelas serta jumlahnya bisa diukur dengan andal

Piutang disajikan dalam neraca pada nilai yang dapat direalisasikan (net realizable value). Hal ini diwujudkan dengan membentuk penyisihan piutang tak tertagih. Penyisihan tersebut didasarkan atas kualitas piutang yang ditentukan berdasarkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah. Perhitungan penyisihannya adalah sebagai berikut:Kualitas

Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan

s.d.tanggal jatuh tempo 0.5%

Kurang Lancar

Satu bulan terhitung sejak tanggal Surat Tagihan Pertama tidak dilakukan pelunasan

10%

Diragukan

Satu bulan terhitung sejak tanggal Surat Tagihan Kedua tidak dilakukan pelunasan

50%

Macet

Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

Piutang telah diserahkan kepada

Panitia Urusan Piutang

Negara/DJKN

100%

Tagihan Penjualan Angsuran (TPA) dan TuntutanPerbedaharaan/GantiRugi (TP/TGR) yang akan jatuh tempo 12 (duabelas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TP/TGR atau Bagian Lancar TPA.

Catatan Atas Laporan Keuangan - 21 - Aset Tetap

neraca dikalikan dengan:

Harga pembelian terakhir, apabila diperoleh dengan pembelian;

Harga standar apabila diperoleh dengan memproduksi sendiri;

Harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya.Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari 1 tahun.

Nilai Aset tetap disajikan berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut:a.

Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah);b.

Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah);c.

Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Aset Tetap yang tidak digunakan dalam kegiatan operasional pemerintah yang disebabkan antara lain karena aus, ketinggalan jaman, tidak sesuai dengan kebutuhan organisasi yang makin berkembang, rusak berat, tidak sesuai dengan rencana umum tata ruang (RUTR), atau masa kegunaannya telah berakhir direklasifikasi ke Aset Lain-Lain pada pos Aset Lainnya.

Aset tetap yang secara permanen dihentikan penggunaannya, dikeluarkan dari neraca pada saat ada penetapan dari entitas sesuai dengan ketentuan perundang-undangan di bidang pengelolaan

Catatan Atas Laporan Keuangan - 22 - Penyusutan Aset Tetap Piutang Jangka Panjang

BMN/BMD.

Penyusutan Aset Tetap

Penyusutan asset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu asett etap.

Penyusutan asset tetap tidak dilakukan terhadap:a.

Tanah;b.

Konstruksi dalam Pengerjaan (KDP); danc.

Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan BarangMilik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masaman

faat adalah sebagai berikut:

Penggolongan Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung danB angunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

AsetT etap Lainnya (Alat Musik Modern) 4 tahun

Piutang Jangka Panjang

Catatan Atas Laporan Keuangan - 23 - Aset

Lainnya

Kewajiban

diharapkan/dijadwalkan akan diterima dalam jangka waktu lebih dari 12 (dua belas ) bulan setelah tanggal pelaporan.

Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) dinilai berdasarkan nilai nominal dan disajikan sebesar nilai yang dapat direalisasikan.Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah aset tak berwujud, tagihan penjualan angsuran yang jatuh tempo lebih dari 12 (dua belas) bulan, aset kerjasama dengan pihak ketiga (kemitraan), dan kas yang dibatasi penggunaannya.

Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat neto yaitu sebesar harga perolehan setelah dikurangi akumulasi amortisasi.

Amortisasi ATB dengan masa manfaat terbatas dilakukan dengan metode garis lurus dan nilai sisa nihil. Sedangkan atas ATB dengan masa manfaat tidak terbatas tidak dilakukan amortisasi.

Aset Lain-lain berupa aset tetap pemerintah disajikan sebesar nilai buku yaitu harga perolehan dikurangi akumulasi penyusutan.(6) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.a.

Kewajiban Jangka PendekSuatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek

Catatan Atas Laporan Keuangan - 24 - Ekuitas Implementa si Akuntansi Berbasis Akrual Pertama Kali Lainnya.

b.

Kewajiban Jangka PanjangKewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.(7) Ekuitas

Ekuitas merupakan merupakan selisih antara aset dengan kewajiban dalam satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan dalam Laporan Perubahan Ekuitas.

(8)

(8) Implementasi Akuntansi Berbasis Akrual Pertama Kali

Mulai tahun 2015 Pemerintah mengimplementasikan akuntansi berbasis akrual sesuai dengan amanat PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Implementasi tersebut memberikan pengaruh pada beberapa hal dalam penyajian laporan keuangan. Pertama, Pos-pos ekuitas dana pada neraca per 30 Juni 2016 yang berbasis cash toward accrual direklasifikasi menjadi ekuitas sesuai dengan akuntansi berbasis akrual. Kedua, keterbandingan penyajian akun-akun tahun berjalan dengan tahun sebelumnya dalam Laporan Operasional dan Laporan Perubahan Ekuitas tidak dapat dipenuhi. Hal ini diakibatkan oleh penyusunan dan penyajian akuntansi berbasis akrual pada tahun 2015 adalah merupakan implementasi yang pertama.

Catatan Atas Laporan Keuangan - 25 -

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

Realisasi Pendapatan Rp659.010

Selama periode berjalan, Badan Pusat Statistik Kota Tangerang Selatan telah mengadakan revisi Daftar Isian Pelaksanaan Anggaran (DIPA) dari DIPA awal. Hal ini disebabkan adanya kegiatan Sensus Ekonomi Tahun 2016 yang membutuhkan anggaran besar. Perubahan tersebut berdasarkan jenis belanja adalah sebagai berikut:

Belanja Barang Rp 8,569,574,000 Rp 8,891,691,000

Jumlah Rp 8,569,574,000 Rp 8,891,691,000

Uraian 30 Juni 2016

Anggaran Awal Anggaran Revisi

B.1 Pendapatan

Realisasi Pendapatan untuk periode yang berakhir pada 30 Juni 2016 adalah sebesar Rp659.010. Pendapatan Badan Pusat Statistik Kota Tangerang Selatan hanya terdiri dari Pendapatan dari Pemanfaatan BMN.

Rincian Estimasi Pendapatan dan Realisasinya adalah sebagai berikut:

Tabel 1

Rincian Estimasi dan Realisasi Pendapatan

Pendapatan dari Pemanfaatan BMN - Rp 659,010 ∞

Jumlah - Rp 659,010 ∞

Uraian

30 Juni 2016

Anggaran Realisasi % Real Angg.

Realisasi Pendapatan pada 30 Juni 2016 mengalami penurunan sebesar 23,17 persen dibandingkan pada 30 Juni 2015. Penurunan ini disebabkan karena tidak ada penjualan buku publikasi lagi. Perincian sebagai berikut:

1. Pendapatan dari Pemanfaatan BMN (pendapatan sewa rumah dinas) pada 30 Juni 2016 sebesar 0% atau sama dengan 30 Juni 2015. Karena pendapatan sewa bangunan yaitu sewa rumah dinas setiap bulan sama sebesar Rp109.835/bulan.

2. Pendapatan Penjualan Hasil Produksi (pendapatan penjualan informasi/publikasi) pada 30 Juni 2016 mengalami penurunan dibandingkan dengan 30 Juni 2015.

Catatan Atas Laporan Keuangan - 26 - Tabel 2

Perbandingan Realisasi Pendapatan 30 Juni 2016 dan 30 Juni 2015

Uraian Realisasi 30 Juni 2016 Realisasi 30 Juni 2015 Naik / (Turun) % Pendapatan dari Pemanfaatan BMN 659.010 659.010 0

Pendapatan Penjualan Hasil Produksi - 198.750 ∞

Jumlah Pendapatan 659.010 857.760 (23,17)

B.2 Belanja Realisasi Belanja

Negara

Rp8.760.824.771

Realisasi Belanja kantor Badan Pusat Statistik Kota Tangerang Selatan pada 30 Juni 2016 adalah sebesar Rp8.760.824.771 atau sebesar 78,48 persen dari anggaran senilai Rp11.163.204.000. Rincian anggaran dan realisasi belanja 30 Juni 2016 adalah sebagai berikut:

Tabel 3

Rincian Anggaran dan Realisasi Belanja 30 Juni 2016

Uraian Anggaran Realisasi Belanja Penyerapan

(%)

Belanja Pegawai 2,258,013,000 1,163,448,746 51.53

Belanja Barang 8,891,691,000 7,583,961,525 85.29

Belanja Modal 13,500,000 13,414,500 99.37

Bantuan Sosial 0 0 0

Total Belanja Kotor 11,163,204,000 8,760,824,771 78.48

Pengembalian Belanja - 0

Jumlah 11,163,204,000 8,760,824,771 78.48

Catatan Atas Laporan Keuangan - 27 - Tabel 4

Rincian Belanja Berdasarkan Program dan Jenis Belanja 30 Juni 2016

Program Kelompok Belanja Anggaran Realisasi Persen

DMPTL 1. Belanja Pegawai (51) 2.258.013.000 1.163.448.746 51,53 2. Belanja Barang (52) 499.092.000 128.926.225 25,83 3. Belanja Modal (53) - - Jumlah 2.757.105.000 1.292.374.971 46,87 PPIS 1. Belanja Pegawai (51) - - 2. Belanja Barang (52) 8.392.599.000 7.455.035.300 88,83 3. Belanja Modal (53) - - - Jumlah 8.392.599.000 7.455.035.300 88,83

PSPA 1. Belanja Modal (53) 13.500.000 13.414.500 99,37

Jumlah 13.500.000 13.414.500 99,37

Jumlah Bruto 11.163.204.000 8.760.824.771 78,48

Pengembalian Belanja - - -

JumlahNetto 11.163.204.000 8.760.824.771 78,48

Penyerapan terbesar berdasarkan pada Tabel 4 yaitu Program Peningkatan Sarana dan Prasarana Aparatur Negara pada Belanja Modal Peralatan dan Mesin yang mencapai 99,37 persen dari total anggaran PSPA. Berikut rincian anggaran dan realisasinya berdasarkan rincian komponen :

2,000,000,000 4,000,000,000 6,000,000,000 8,000,000,000 10,000,000,000 12,000,000,000 14,000,000,000 Belanja Pegawai Belanja Barang Belanja Modal

Komposisi Anggaran dan Realisasi Belanja S.d. 30 Juni 2016

Catatan Atas Laporan Keuangan - 28 - Tabel 5

Rincian Anggaran dan Realisasi Belanja Berdasarkan Program per 30 Juni 2016

No Uraian Pagu Realisasi Persentase

Realisasi

(1) (2) (3) (4) (5)

A

Program Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya BPS

2,757,105,000 1,292,374,971 46.87

1 Belanja Gaji dan Tunjangan 1,249,508,000 718,827,662 57.14

2 Belanja Tunj. Khusus & Belanja Pegawai

Transito 1,000,000,000 444,621,084 44.46

3 Belanja Barang Operasional 300,768,000 84,072,050 27.95

4 Belanja Barang Non Operasional 3,528,000 2,676,000 75.85

5 Belanja Jasa 54,418,000 17,818,296 32.74

6 Belanja Perjalanan Dalam Negeri 15,960,000 5,750,000 36.03

B Program Peningkatan Sarana dan

Prasarana Aparatur BPS 13,500,000 13,414,500 99.37 1 Belanja Modal Peralatan dan Mesin 13,500,000 13,414,500 99.37

C Program Penyediaan dan Pelayanan

Informasi Statistik 8,392,599,000 7,455,035,300 88.83

1

Laporan Diseminasi Statistik 48,230,000 1,620,000 3.36

1. Peningkatan Kualitas dan Layanan

Publik 48,230,000 1,620,000 3.36

2

Laporan Metadata Statistik 8,735,000 0 0.00 1.Peningkatan Pelayanan Metadata

Kegiatan Statistik Dasar, Sektoral dan Khusus

8,735,000 0 0.00

3

Publikasi/Laporan Kependudukan dan

Ketenagakerjaan 143,270,000 11,811,000 8.24 1.Survei Angkatan Kerja Nasional

(Sakernas) Semesteran 35,975,000 11,811,000 32,83 2.Survei Angkatan Kerja Nasional

(Sakernas) Tahunan 107,295,000 0 0.00

4

Publikasi/Laporan Statistik Kesejahteraan

Rakyat 207,625,000 172,103,500 82.89

1.Survei Sosial Ekonomi Nasional Kor

Catatan Atas Laporan Keuangan - 29 -

No Uraian Pagu Realisasi Persentase

Realisasi

(1) (2) (3) (4) (5)

4 2.Susenas Modul Kesehatan dan

Perumahan 22,211,000 0 0.00

5

Publikasi/Laporan Statistik Ketahanan

Sosial 12,095,000 0 0.00

1.Penyusunan Statistik Lingkungan Hidup Indonesia (SLHI), Indikator Pembangunan Berkelanjutan (IPB), dan Sumber Daya Laut dan Pesisir (SDLP)

0 0 0.00

2.Survei Perilaku Peduli Lingkuangan

Hidup 11,195,000 0 0.00

3.Penyusunan Statistik Politik dan

Keamanan 900,000 0 0.00

6

Publikasi/Laporan Statistik Tanaman

Pangan, Hortikultura, dan Perkebunan 42,434,000 1,800,000 4.24 1.Survei Pertanian Tanaman

Pangan/Ubinan 28,310,000 330,000 1.17 2.Survei Luas Panen dan Luas Lahan

untuk Pengecekan Keakurasian Data Produksi Padi, Jagung dan Kedelai

9,000,000 1,470,000 16.33

3.Survei Hortikultura dan Indikator

Pertanian 4,202,000 0 0.00

4.Survei Perusahaan Perkebunan 922,000 0 0.00

7

Publikasi/Laporan Statistik Peternakan,

Perikanan, dan Kehutanan 51,166,000 0 0.00 1.Survei Perusahaan Peternakan dan

RPH/TPH 49,612,000 0 0.00

2.Survei Perusahaan Perikanan,

TPI/PPI/PP 0 0 0.00

3.Survei Perusahaan Kehutanan 1,554,000 0 0.00

8

Publikasi/Laporan Statistik Industri, Pertambangan dan Penggalian, Energi, dan Konstruksi

48,188,000 5,215,000 10.82

1.Survei Industri Besar dan Sedang

Bulanan 7,506,000 150,000 1.99

2.Survei Industri Besar/Sedang Tahunan 12,557,000 570,000 4.54

3.Survei Industri Mikro dan Kecil

(VIMK) Triwulanan 14,950,000 4,495,000 30.07 4.Survei Pertambangan, Energi,

Penggalian, Captiva Power dan Updating Direktori

2,510,000 0 0.00

Catatan Atas Laporan Keuangan - 30 -

No Uraian Pagu Realisasi Persentase

Realisasi

(1) (2) (3) (4) (5)

9

Publikasi/Laporan Statistik Distribusi 4,483,000 0 0.00

1.Kompilasi Data Statistik Ekspor 0 0 0.00

2.Survei Impor Daerah Perbatasan 0 0 0.00

3.Survei Triwulanan Kegiatan Usaha

Terintegrasi 1,350,000 0 0.00

4.Kompilasi Data Transportasi 3,133,000 0 0.00 5.Survei Angkutan Penumpang dan

Barang di Terminal dan Jembatan Timbang

0 0 0.00

10

Publikasi/Laporan Sensus Ekonomi 7,718,250,000 7,257,025,800 94.02

1.Publisitas SE2016 235,800,000 201,250,000 85.35

2.Listing Usaha/Perusahaan 7,475,950,000 7,055,775,800 94.38

3.Penjaminan Kualitas SE2016 0 0 0.00

4.PES SE2016 6,500,000 0 0.00

5.Gladi Bersih Pencacahan UMK dan

UMB Sensus Ekonomi 2016 0 0 0.00

11

Publikasi/Laporan Statistik Harga 30,226,000 720,000 2.38

1.Survei Statistik Harga Produsen 7,080,000 0 0.00

2.Indeks Kemahalana Konstruksi 13,424,000 720,000 5.36

3.Survei Harga Perdagangan Besar 8,352,000 0 0.00

4.Survei Penyusunan Diagram IHPB

Provinsi 1,370,00 0 0.00

5.Survei Harga Konsumen dan Survei

Volume Penjualan Eceran Besar 0 0 0.00

Catatan Atas Laporan Keuangan - 31 -

No Uraian Pagu Realisasi Persentase

Realisasi

(1) (2) (3) (4) (5)

12

Publikasi/Laporan Statistik Keuangan, TI,

Pariwisata 14,790,000 150,000 1.01

1.Statistik Lembaga Keuangan 2,400,000 0 0.00

2.Survei Statistik Badan Usaha dan Pasar

Modal 1,650,000 0 0.00

3.Survei Statistik Keuangan Pemerintah

Daerah 2,035,000 0 0.00

4.Survei Penggunaan dan Pemanfaatan

Teknologi Informasi dan Komunikasi 0 0 0.00 5.Survei Perusahaan Informasi dan

Komunikasi 450,000 0 0.00

6.Survei Bidang Jasa Pariwisata 8,255,000 150,000 1.82

7.Survei Konsumsi Bahan Pokok 0 0 0.00

8.Survei Pelintas Batas Penduduk Asing

Pemegang Kitas 0 0 0.00

13

Publikasi/Laporan Neraca Produksi 21,170,000 0 0.00

1.Punyusunan Nilai Tambah Lapangan

Usaha Barang Triwulanan 2010=100 600,000 0 0.00 2.Implementasi SEEA dalam Sisnerling

Indonesia 450,000 0 0.00

3.Penyusunan Nilai Tambah Lapangan

Usaha Jasa Triwulanan 2010=100 1,350,000 0 0.00 4.Penyusunan Matriks Trade and

Transport Margin (TTM) Berbasis SNA 2008

750,000 0 0.00

5.Penyusunan PDRB Tahunan dan Triwulanan Menurut Lapangan Usaha Tahun Dasar 2010=100

18,020,000 0 0.00

6.Penyusunan Matriks Supply Regional 0 0 0.00

14

Publikasi/Laporan Neraca Pengeluaran 19,802,000 0 0.00 1.Penyusunan Komponen Pengeluaran

Rumah Tangga dan Institusi Nirlaba Triwulanan/Tahunan dan Penyusunan SUT/IO SISI USES

6,130,000 0 0.00

2.Penyusunan Neraca Rumah Tangga dan

Institusi Nirlaba (FSA) 300,000 0 0.00 3.Penyusunan Neraca Pemerintah dan