671

KARAKTERISTIK KOMITE AUDIT MEMODERASI

PENGARUH PENERBITAN OPINI GOING CONCERN

PADA PERGANTIAN AUDITOR

Ida Ayu Ismaya Sukrapratiwi1 Made Yenni Latrini2

1

Fakultas Ekonomi dan Bisnis Udayana (Unud), Bali, Indonesia e-mail: [email protected] / telp: +62 85 73 94 31 737

2

Fakultas Ekonomi dan Bisnis Udayana (Unud), Bali, Indonesia

ABSTRAK

Pergantian auditor disebabkan salah satunya adalah karena adanya penerbitan opini going concern. Komite audit adalah salah satu mekanisme corporate governance yang diharapkan dapat menjadi pihak independen yang mampu mengurangi kecenderungan terjadinya pergantian auditor. Tujuan penelitian ini adalah untuk menguji pengaruh karakteristik komite audit sebagai pemoderasi pengaruh penerbitan opini going concern pada pergantian auditor, dan hubungan dari penerbitan opini going concern dengan pergantian auditor. Penelitian ini dilakukan pada 136 Perusahaan sektor manufaktur tahun 2010-2013, sampel yang digunakan adalah 41 perusahaan menggunakan purposive sampling. Teknik analisis yang digunakan adalah analisis regresi logistik dan Moderated Regression Analysis. Hasil dari penelitian ini menunjukkan bahwa penerbitan opini going concern tidak berpengaruh pada pergantian auditor. Karakteristik komite audit yang terdiri dari kompetensi keahlian akuntansi dan keuangan, dan aktivitas komite audit tidak mampu memoderasi pengaruh penerbitan opini going concern pada pergantian auditor.

Kata kunci: opini going concern, komite audit, aktivitas komite audit, pergantian auditor

ABSTRACT

Auditors might be switched because of going concern opinion. The audit committee is one of the corporate governance mechanism that is expected to become an independent party that is able to reduce the tendency of the change of auditor. The purpose of this study was to examine the impact of the characteristics of the audit committee as a moderating impact on the going concern opinion publishing auditor turnover, and the relationship of publishing going concern opinion by the auditor turnover. This study was conducted on 136 listed manufacturing companies in BEI from 2010 - 2013, the sample used is 41 companies using purposive sampling. The analysis technique used is logistic regression analysis and Moderated Regression Analysis. The results of this study indicate that the issuance of going concern opinion has no effect on the change of auditors. Characteristics of an audit committee comprised of accounting and financial competency skills, and activities of the audit committee is not able to moderate the effect of the issuance of going concern opinion at the turn of the auditor.

Keywords: going concern opinion, audit committee, audit committee activities, auditor

672

PENDAHULUAN

Laporan keuangan digunakan sebagai dasar dalam menentukan posisi dan kegiatan operasional suatu perusahaan. Laporan keuangan diperlukan bagi pemangku kepentingan laporan keuangan guna mengetahui apakah suatu perusahaan kredibel sehingga pengauditan dalam laporan keuangan sangat diharuskan. Hal ini dilakukan karena adanya kemungkinan laporan keuangan dipengaruhi oleh self interest dan pihak eksternal selaku pemakai laporan keuangan berkepentingan. Jensen dan Meckling (1976) teori agensi menjelaskan adanya hubungan kontrak antara agen (manajemen) dan principal (pemilik). Pemilik memberikan wewenang kepada agen dalam melaksanakan operasional perusahaan, sehingga informasi milik agen lebih banyak dibandingkan dengan pemilik.

Oleh karena itu perlu dilakukan pemeriksaan oleh pihak yang berkompeten dibidangnya, yaitu auditor sebagai pihak ketiga dibutuhkan dalam memeriksa tanggung jawab yang telah dilakukan manajemen untuk mengatasi permasalahan yang terjadi diantara pihak prinsipal dan pihak agen. Auditor berperan melakukan pengawasan melalui laporan tahunan yang diterbitkan perusahaan. Peran auditor sangat dibutuhkan sebagai pihak yang independen untuk menengahi kedua pihak (antara agent dan principal) dengan kepentingan berbeda, yaitu untuk memberikan penilaian dan pernyataan pendapat atau opini terhadap kewajaran laporan keuangan yang diterbitkan (Damayanti dan Sudarma, 2008). Hal ini membuat jasa auditor sangat diperlukan oleh perusahaan.

673 Perdebatan mengenai pergantian auditor atau KAP berawal dari auditor yang harus mempertahankan independensi dalam penugasan. Independensi merupakan suatu hal yang dijunjung tinggi bagi auditor. Ketika independensi seorang auditor tidak dijunjung tinggi menimbulkan penyimpangan dalam laporan keuangan, salah satu fenomena yang muncul adalah klien Enron dan KAP Arthur Anderson di Amerika Serikat pada tahun 2001. KAP Arthur Anderson telibat dalam kecurangan yang dilakukan oleh kliennya Enron sehingga gagal mempertahankan independensinya. Hal ini yang mendorong banyak negara untuk meminimalisir terjadinya suatu relasi khusus antara auditor dengan klien yang dapat mengindikasikan kecurangan. Di Indonesia, rotasi audit secara wajib (mandatory) diatur dalam Keputusan Menteri Keuangan No. 359/KMK.06/2003 kemudian diperbarui dengan Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang Jasa Akuntan Publik, yaitu mengenai pemberian jasa audit umum atas laporan keuangan suatu entitas dapat dilakukan oleh Kantor Akuntan Publik paling lama 6 (enam) tahun buku turut, dan oleh seorang Akuntan Publik 3 (tiga) tahun buku berturut-turut (pasal 3 ayat 1). Hal ini menunjukkan bahwa auditor switching patut dilaksanakan perusahaan setelah jangka waktu tertentu.

Opini audit merupakan salah satu faktor penyebab terjadinya pergantian auditor. Auditor memberikan opini audit melalui beberapa tahap audit sehingga auditor dapat memberi kesimpulan atas opini yang harus diberikan dari laporan keuangan yang diaudit. Pemberian opini tertentu pada laporan keuangan auditan dianggap memberi pengaruh tertentu terhadap motivasi pergantian auditor. Ada 5

674 (lima) jenis opini audit, dan yang dibahas dalam penelitian ini adalah opini modifikasi mengenai going concern yang merupakan suatu opini yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (SPAP, 2001). SA seksi 341, PSA No. 30 memuat pertimbangan-pertimbangan bagi auditor dalam menerbitkan opini mengenai kelangsungan usaha perusahaan diantaranya adalah unqualified opinion with

explanatory language, qualified opinion, adverse opinion, dan disclaimer opinion.

Opini going concern menunjukkan terdapat suatu risiko perusahaan yang tidak dapat bertahan dalam bisnis atau tidak dapat mempertahankan kelangsungan hidupnya di masa yang akan datang. Penerbitan opini going concern dapat memberi efek negatif pada harga saham perusahaan. Hal tersebut memberikan imbas yang sangat signifikan terhadap kelanjutan bisnis perusahaan kedepannya. Oleh karena itu, perusahaan akan cenderung mengganti auditor dengan harapan perusahaan tidak mendapatkan opini

going concern.

Penelitian sebelumnya yaitu penelitian Retna Bayu (2012) dan Putri Robbitasari (2013) menunjukkan bahwa opini audit going concern berpengaruh pada pergantian auditor. Lennox (2000) menyatakan bahwa perusahaan yang menerima opini audit modifikasi lebih sering melakukan pergantian auditor, sedangkan penelitian Wahyuningsih (2012) dan Meryani (2013) mendapatkan hasil yang bertolak belakang dan menyatakan bahwa variabel opini audit going concern tidak berpengaruh pada pergantian auditor.

675 Adanya inkonsistensi hasil pada penelitian-penelitian sebelumnya menyebabkan peneliti tertarik meneliti dengan menggunakan variabel moderasi yang mempengaruhi variabel penerbitan opini going concern pada pergantian auditor. Oleh karena itu, peneliti menggunakan variabel moderasi karakteristik komite audit yang terdiri dari kompetensi keahlian akuntansi dan keuangan, dan aktivitas komite audit.

Karakteristik anggota komite audit tersebut menyatakan apabila tingkat pendidikan anggota komite audit tinggi maka luas pengetahuan yang dimiliki komite audit dapat memberikan solusi yang lebih baik dalam menyelesaikan permasalahan. Apabila frekuensi pertemuan yang diadakan komite audit rutin maka efektivitas komite audit dalam mengawasi manajemen akan meningkat sehingga manajemen tidak berusaha mengoptimalkan kepentingannya sendiri. Komite Audit dibentuk oleh Dewan Komisaris/Dewan Pengawas yang bekerja secara kolektif dan bertanggung jawab terhadap independensinya untuk membantu komisaris dalam melaksanakan tugasnya. Perusahaan yang memiliki komite audit biasanya memiliki manajemen perusahaan yang lebih transparan dan akuntabel, sehingga prinsip good corporate

governance dapat diterapkan dengan baik. Tugas dan tanggung jawab komite audit

adalah melaksanakan fungsi pengawasan pelaporan keuangan perusahaan yang berkaitan dengan transparansi.

Peraturan No. IX.1.5 Lampiran Keputusan Ketua Bapepam dan LK No. KEP-643/BL/2012 Desember 2012 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit mensyaratkan bahwa entitas publik wajib memiliki komite audit, dan sekurang-kurangnya komite audit terdiri dari 3 (tiga) anggota, dimana minimal satu

676 orang merupakan anggota yang memiliki keahlian di bidang akuntansi dan keuangan. Dan setidaknya anggota komite audit melaksanakan rapat minimal 4 (empat) kali dalam setahun. DeZoort dan Salterio (2001) menyatakan keberadaan komite audit dengan keahlian keuangan diharapkan dapat menganalisis kesalahan yang berkaitan dengan standar dan prosedur akuntansi teknikal. Penelitian Dechow et al (1996) melaporkan bahwa keberadaan seorang ahli akuntansi dalam komite audit berkaitan dengan frekuensi rapat komite audit karena ahli tersebut memberikan pengawasan yang lebih efektif dalam pelaporan keuangan.

Dari uraian diatas hipotesis yang didapat adalah:

H1: Penerbitan opini going concern berpengaruh pada pergantian auditor.

H2: Kompetensi keahlian akuntansi dan keuangan komite audit dapat memoderasi

pengaruh penerbitan opini going concern pada pergantian auditor.

H3: Aktivitas komite audit dapat memoderasi pengaruh penerbitan opini going

concern pada pergantian auditor.

METODE PENELITIAN

Penelitian ini dilakukan pada perusahaan manufaktur yang listing di BEI periode 2010-2013. menggunakan metode purposive sampling dengan kriteria: perusahaan manufaktur yang listing berturut-turut selama periode penelitian dan perusahaan manufaktur yang mempublikasikan annual report selama periode penelitian. Hasil yang didapat dengan metode tersebut menghasilkan 164 amatan

677 selama empat tahun pengamatan. Metode pengumpulan data dengan menggunakan metode observasi nonpartisipan.

Pada penelitian ini pergantian auditor diukur dengan variabel dummy; penerbitan opini going concern diukur dengan variabel dummy; karakteristik kompetensi keahlian akuntansi dan komite audit diukur dengan persentase jumlah anggota komite audit yang memiliki keahlian akuntansi dan keuangan dilihat berdasarkan latar belakang pendidikan, dan pengalaman kerja di bidang akuntansi dan keuangan; karakteristik aktivitas komite audit diukur berdasarkan frekuensi jumlah pertemuan atau rapat yang dilakukan oleh komite audit tiap tahunnya. Penelitian ini menggunakan teknik analisis regresi logistik dan Moderated Regression Analysis (MRA).

HASIL DAN PEMBAHASAN

Tabel 1.

Uji Hosmer and Lemeshow

Step Chi-square Df Sig.

1 3,574 6 0,734

Sumber: Data diolah, 2014

Tabel 1 menunjukkan bahwa nilai Chi Square sebesar 3,574 dengan nilai signifikansi sebesar 0,734 (0,734> 0,05). Maka disimpulkan bahwa model dikatakan fit dan dapat diterima karena cocok dengan data yang sebenarnya.

678

Tabel 2.

Perbandingan Nilai -2LL Awal dengan -2LL Akhir

Model (1)

-2LL awal (Block Number = 0) 136,550

-2LL akhir (Block Number = 1) 134,171

Model (2)

-2LL awal (Block Number = 0) 136,550

-2LL akhir (Block Number = 1) 119,746

Sumber: Data diolah, 2014

Tabel 2 menunjukkan terjadi penurunan nilai Likelihood pada model (1) dari 136,550 menjadi 134,171, dan pada model (2) terjadi penurunan dari 136,550 menjadi 119,746. Penurunan ini membuktikan bahwa model yang dihipotesakan sesuai dengan data.

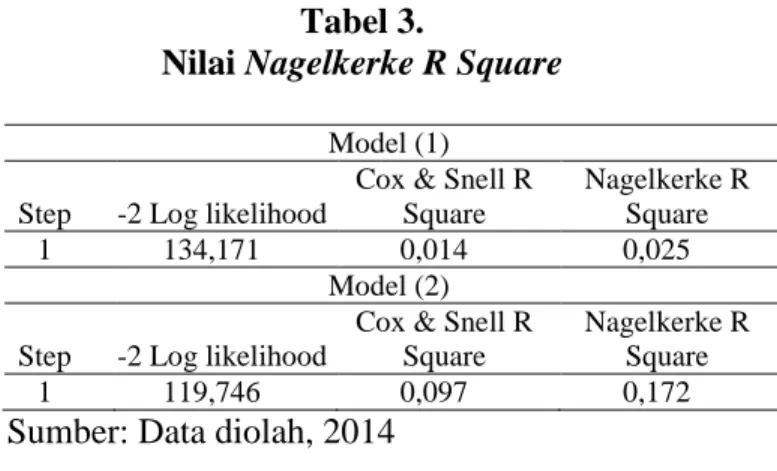

Tabel 3.

Nilai Nagelkerke R Square

Model (1) Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 134,171 0,014 0,025

Model (2) Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 119,746 0,097 0,172

Sumber: Data diolah, 2014

Tabel 3 menyatakan pada model (1) bahwa variabilitas dependen pergantian auditor dapat dijelaskan oleh variabel independen opini going concern sebesar 2,5%, sisanya sebesar 97,5% dijelaskan oleh variabel-variabel lain di luar model penelitian. Pada model (2) bahwa variabel dependen pergantian auditor dapat dijelaskan oleh variabel independen opini going concern dan variabel moderasi karakteristik komite

679 audit sebesar 17,2%, sisanya sebesar 82,8% dijelaskan oleh variabel-variabel lain di luar model penelitian.

Tabel 4. Uji Multikolinieritas Constant GC FINEXP ERT ACT GC_FIN EXPERT GC_ACT Step 1 Constant 1,000 -0,567 -0,837 -0,421 0,361 0,165 GC -0,567 1,000 0,475 0,239 -0,138 -0,608 FINEXPERT -0,837 0,475 1,000 -0,101 -0,431 0,039 ACT -0,421 0,239 -0,101 1,000 0,043 -0,391 GC_FINEXPERT 0,361 -0,138 -0,431 0,043 1,000 -0,653 GC_ACT 0,165 -0,608 0,039 -0,391 -0,653 1,000 Sumber: Data diolah, 2014

Tabel 4 menunjukkan bahwa seluruh nilai koefisien korelasi antar variabel lebih kecil dari 0,9 sehingga dikatakan lolos uji multikoliniearitas.

Tabel 5. Matrik Klasifikasi Model (1) Observed Predicted Pergantian auditor Percentage Correct Tidak melakukan Melakukan Step 1 Pergantian auditor Tidak melakukan 140 0 100 Melakukan 24 0 0 Overall Percentage 85,4 Model (2) Observed Predicted Pergantian auditor Percentage Correct Tidak melakukan Melakukan Step 1 Pergantian auditor Tidak melakukan 139 1 99,3 Melakukan 24 0 0 Overall Percentage 84,8

680 Tabel 5 menunjukkan kekuatan prediksi kemungkinan perusahaan mengalami pergantian auditor pada model (1) sebesar 0%. Hal ini berarti bahwa melalui model regresi yang disajikan, terdapat 0 perusahaan yang diprediksi mengalami pergantian auditordari 24 total perusahaan pengamatan, kekuatan prediksi kemungkinan perusahaan tidak mengalami pergantian auditor sebesar 100%. Hal ini berarti bahwa dengan model regresi yang diajukan, 140 perusahaan diprediksi tidak mengalami pergantian auditor dari total 140 perusahaan pengamatan.

Pada model (2) kekuatan prediksi kemungkinan perusahaan melakukan pergantian auditoradalah sebesar 0%. Hal ini menunjukkan bahwa melalui model regresi yang disajikan, terdapat 0 perusahaan yang diprediksi mengalami pergantian auditor dari 24 total perusahaan pengamatan, kekuatan prediksi model regresi untuk perusahaan tidak melakukan pergantian auditor sebesar 99,3%. Hal ini berarti bahwa dengan menggunakan model regresi yang diajukan, 139 perusahaan diprediksi tidak melakukan pergantian auditor dari total 140 perusahaan pengamatan.

681

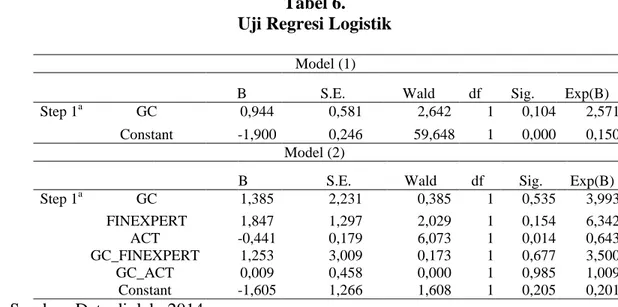

Tabel 6. Uji Regresi Logistik

Model (1)

B S.E. Wald df Sig. Exp(B)

Step 1a GC 0,944 0,581 2,642 1 0,104 2,571

Constant -1,900 0,246 59,648 1 0,000 0,150

Model (2)

B S.E. Wald df Sig. Exp(B)

Step 1a GC 1,385 2,231 0,385 1 0,535 3,993 FINEXPERT 1,847 1,297 2,029 1 0,154 6,342 ACT -0,441 0,179 6,073 1 0,014 0,643 GC_FINEXPERT 1,253 3,009 0,173 1 0,677 3,500 GC_ACT 0,009 0,458 0,000 1 0,985 1,009 Constant -1,605 1,266 1,608 1 0,205 0,201

Sumber: Data diolah, 2014

Tabel 6 menunjukkan bahwa opini going concern tidak berpengaruh pada pergantian auditor, sehingga tidak dapat mendukung hipotesis pertama penelitan. Hal ini dapat dilihat dari nilai b positif sebesar 0,944 dengan nilai signifikansi 0,104>0,05. Uji logistik kedua menunjukkan bahwa nilai b positif sebesar 1,253 dengan nilai signifikansi 0,677>0,05, maka karakteristik kompetensi keahlian akuntansi dan keuangan komite audit tidak mampu memoderasi pengaruh penerbitan opini going concern pada pergantian auditor, sehingga hipotesis kedua ditolak. Uji logistik ketiga menunjukkan bahwa nilai b positif sebesar 0,009 dengan nilai signifikansi 0,985>0,05, maka karakteristik aktivitas komite audit tidak mampu memoderasi pengaruh penerbitan opini going concern pada pergantian auditor sehingga hipotesis ketiga ditolak.

Hasil penelitian pertama menunjukkan bahwa meskipun perusahaan menerima penerbitan opini mengenai kelangsungan usaha (going concern), perusahaan tidak

682 melakukan pergantian auditor. Hal ini disebabkan karena manajemen beranggapan bahwa meskipun perusahaan mengganti auditornya, jika kondisi perusahaan memang sedang tidak baik, maka opini yang sama juga akan didapat perusahaan dari auditor yang lain. Hasil penelitian ini sejalan dengan penelitian Wahyuningsih (2012) dan Meryani (2013).

Hasil penelitian kedua menunjukkan bahwa kompetensi keahlian akuntansi dan keuangan tidak dapat mengurangi pergantian auditor meskipun adanya opini

going concern. Hal tersebut disebabkan karena peran manajemen dimungkinkan

masih cukup kuat. Selain itu, akibat kurang pahamnya dua anggota komite audit lainnya tehadap standar dan prosedur akuntansi dan keuangan menyebabkan tidak dapat mendeteksi salah saji material, sehingga menyebabkan komite audit tidak mampu mempengaruhi penerbitan opini going concern pada kemungkinan perusahaan melakukan pergantian auditor. Hasil penelitian ini sejalan dengan penelitian Carcello dan Neal (2003) dan Esfandari (2011).

Hasil penelitian ketiga menyatakan bahwa variabel aktivitas komite audit yang diukur dengan frekuensi pertemuan yang dilakukan oleh komite audit tidak mampu memoderasi penerbitan opini going concern pada pergantian auditor, karena rapat yang dilakukan oleh perusahaan untuk komite audit belum berjalan optimal dan efektif, anggota komite audit masih dianggap kurang dalam memberikan pengawasan pelaporan keuangan dalam pelaksanaan rapat komite audit. Sehingga aktivitas komite audit hanya dilakukan perusahaan sebagian besar untuk memenuhi regulasi dari

683 Bapepam. Hasil penelitian ini sejalan dengan penelitian dari Robinson dan Jackson (2009) dan Merawati, dkk (2013).

SIMPULAN DAN SARAN

Berdasarkan pembahasan sebelumnya, bahwa penerbitan opini going concern tidak berpengaruh pada pergantian auditor, dan variabel moderasi karakteristik kompetensi dan keahlian akuntansi dan keuangan komite audit, dan aktivitas komite audit tidak mampu memoderasi pengaruh penerbitan opini going concern pada pergantian auditor. Saran yang disampaikan oleh penulis bagi peneliti selanjutnya adalah menggunakan perusahaan sektor lain yang berbeda di BEI, menambah tahun pengamatan, dan mempertimbangkan alternatif proksi untuk pengukuran variabel, serta menambah variabel moderasi lain. Bagi pihak manajemen disarankan agar lebih meningkatkan pengelolaan perusahaan agar tidak terjadi kesangsian dalam kelangsungan hidup perusahaan (going concern), dan investor disarankan penelitian ini agar dapat menjadi bahan pertimbangan investor dalam menentukan perusahaan yang nantinya akan menjadi tujuan investasi.

REFERENSI

Bapepam dan LK. 2012. Peraturan No.IX.1.5 Lampiran Keputusan Ketua Bapepam

dan LK No. KEP-643/BL/2012.

Carcello, J.V., and Neal, T.L. 2003. “Audit Commitee Characteristic And Auditor Dismissals Following New Going-Concern Reports”. The Accounting Review, 78 (1), pp: 95-117.

684 Damayanti, S. dan M. Sudarma. 2008. “Faktor-Faktor yang Mempengaruhi Perusahaan Berpindah Kantor Akuntan Publik”. Simposium Nasional

Akuntansi XI, Pontianak, hal 1-13

Dechow, P.M., Sloan, R.G., Sweeney, A.P. 1996. Causes and Consequences of Earnings Manipulation: An Analysis of Firms Subject to Enforcement Actions by the SEC. Contemporary Accounting Research, 13(1):1-36.

DeZoort, F.Todd and Steven E. Salterio. (2001). The Effects of Corporate Governance Experience and Financial-Reporting and Audit Knowledge on Audit Committee Members’ Judgment. Auditing: A Journal of Practice and

Theory. Vol. 20, Issue 2, 31-47.

Esfandari, 2011. Kompetensi Komite Audit Sebagai Pemoderasi Hubungan Antara Penerbitan Opini Going Concern dengan Pergantian Auditor. Tesis. Yogyakarta: Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada Yogyakarta.

Ikatan Akuntan Indonesia. 2001. (PSA No. 30-SA Seksi 341).

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik.

Jensen M.C. and W.H. Meckling, 1976, Theory of Firm : Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics. Vol 3, No. 4:305-360.

Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 tentang Jasa Akuntan Publik.

Lennox, C. Stephen 2000. “Do Companies Succesfully Engage in Opinion Shopping?”.Journal of Accounting and Economics. 29, pp 321-337.

Merawati, Nyoman Badera, dan Sadha Suardikha. 2013. Pengaruh Moderasi Karakteristik Komite Audit Dengan Opini Audit Going Concern Pada Pergantian Auditor. Jurnal Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Udayana

Meryani, Herni dan Mimba, Sri Harta. 2013.PengaruhFinancial Distress, Going

Concern Opinion, dan Management Changes Pada Voluntary Auditor Switching. Jurnal Akuntansi Ekonomi dan Bisnis Universitas Udayana.

Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik.

685 Putri Robbitasari, Ainurrizky dan Wiratmaja, Dewa. 2013. “Pengaruh Opini Audit

Going Concern, Kepemilikan Institusional Dan Audit Delay Pada Voluntary Auditor Switching”. Jurnal Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

Retna Bayu, I Gede. 2012. Faktor-faktor yang Mempengaruhi Auditor Switching (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010). Skripsi Sarjana Jurusan Akuntansi pada Fakultas Ekonomi Universitas Udayana. Denpasar.

Robinson D. R. dan Lisa A. Owens-Jackson. 2009. Audit Committee Characteristics and Auditor Changes. Academy of Accounting and Financial Studies Journal. Supplement, Vol. 13, p. 17-132.

Wahyuningsih dan Suryanawa. 2012. Analisis Pengaruh Opini Audit Going Concern dan Pergantian Manajemen Pada Auditor Switching. Jurnal Ilmiah Akuntansi