PENGARUH DESENTRALISASI FISKAL, TRANSPARANSI

DAN KINERJA TERHADAP AKUNTABILITAS LAPORAN

KEUANGAN DENGAN SISTEM PENGENDALIAN

INTERNAL SEBAGAI VARIABEL MODERASI

(Studi Empiris SKPD Kabupaten Bantaeng)

SKRIPSI

ANASUSIA

105731108316

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

PENGARUH DESENTRALISASI FISKAL, TRANSPARANSI

DAN KINERJA TERHADAP AKUNTABILITAS LAPORAN

KEUANGAN DENGAN SISTEM PENGENDALIAN

INTERNAL SEBAGAI VARIABEL MODERASI

(Studi Empiris SKPD Kabupaten Bantaeng)

SKRIPSI

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh Gelar Sarjana Strata Satu (S1) Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

ANASUSIA

105731108316

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

iii

PERSEMBAHAN

Sejauh ini, semua perjuangan saya didedikasikan untuk dua orang paling

berharga dalam hidup saya. Hidup lebih mudah dan mulus ketika orang

tua mengenal kita lebih baik dari pada diri kita sendiri. Terima kasih telah

menjadi orang tua yang sempurna.

MOTTO

Nilai akhir dari proses pendidikan, sejatinya terekapitulasi dari

keberhasilannya menciptakan perubahan pada dirinya dan lingkungan.

Itulah fungsi daripada pendidikan yang sesungguhnya.

(Lenang Manggala)

Karunia Allah yang paling lengkap adalah kehidupan yang didasarka pada

ilmu pengetahuan.

iii

KATA PENGANTAR

Assalamu Alaikum Wr. Wb

Alhamdulilahi Rabbi ‘Alamin Puji dan syukur penulis panjatkan kehadirat

Allah SWT atas rahmat dan hidayah yang tak terhingga kepada hamba-Nya, syalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Desentralisasi Fiskal, Transparansi dan kinerja Terhadap Akuntabilitas Laporan Keuangan dengan Sistem Pengendalian Internal sebagai Variabel Moderasi”. Sebagai salah satu syarat dalam menyelesaikan program sarjana (S1) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Darfin dan ibu Hartati yang senang tiasa memberi harapan, semangat, perhatian, kasih sayang dan doa yang tulus tanpa pamrih. Tak lupa pula saudara-saudaraku dan keluarga besar terima kasih atas segala dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan didunia dan diakhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dari berbagai pihak. Oleh karena itu dalam kesempatan ini wajar kiranya penulis berterima kasih sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag selaku Rektor Universitas Muhammadiyah Makassar.

iv

2. Bapak Ismail Rasulong, SE., MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE., M.Si., Ak., CA.CSP selaku Ketua Prodi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Agus Salim HR, SE., MM selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai degan baik.

5. Ibu Mukminati Ridwan, SE., M.Si, selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu asisten Dosen dan para Staf Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang memberi ilmu, membantu dan mendidik penulis dengan segala kerendahan hati.

7. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi terutama AK.B 2016 yang selalu membantu dan memberi dorongan selama penyelesaian studi

8. Sahabat Tenri Ampa, Magefirah, Ulva Wahyuni Safitri, dan Nilma terima kasih atas kebersamaan, dukungan, motivasi, kesabaran serta doa kepada penulis Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Biru Universitas Muhammadiyah Makassar.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’Alaikum Wr. Wb

Makassar, 14 Desember 2020

iii

ABSTRAK

ANASUSIA, Tahun 2021. Pengaruh Desentralisasi Fiskal, Transparansi dan Kinerja Terhadap Akuntabilitas Laporan Keuangan dengan Sistem Pengendalian internal sebagai Variabel Moderasi (Study Empiris SKPD Kabupaten Bantaeng), Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I Agus Salim dan pembimbing II Mukminati Ridwan

Penelitian ini bertujuan untuk mengetahui pengaruh desentralisasi fiskal, transparansi dan kinerja terhadap akuntabilitas laporan keuangan dengan sistem pengendalian internal sebagai variabel moderasi. Penelitian ini dilakukan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah. Penelitian ini menggunkan pendekatan kuantitatif-asosiatif. Pengambilan sampel dengan 47 responden. Dalam menganalisis data menggunakan analisis regresi linear berganda dan analisis regresi moderasi (MRA) dengan pendekatan analitik.

Hasil penelitian analisis regresi linear berganda menunjukkan bahwa desentralisasi fiskal tidak berpengaruh terhadap akuntabilitas laporan keuangan, sedangkan transparansi dan kinerja berpengaruh signifikan terhadap akuntabilitas laporan keuangan. Analisis regresi modersi menunjukkan bahwa sistem pengendalian internal merupakan variabel moderasi antara desentralisasi fiskal, transparansi, dan kinerja terhadap akuntabilitas laporan keuangan.

Kata Kunci : Desentralisasi Fiskal, Transparansi, Kinerja, Akuntabilitas Laporan Keuangan, Sistem Pengendalian internal.

iii

ABSTRACT

ANASUSIA, 2021. The Effect of Fiscal Decentralization, Transparency and

Performance on Accountability of Financial Statements with Internal Control Systems as Moderation Variables (Empirical Study of Bantaeng Regency SKPD), Thesis of Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by supervisor I Agus Salim and supervisor II Mukminati Ridwan.

This study aims to determine the effect of fiscal decentralization, transparency and performance on the accountability of financial statements with an internal control system as a moderating variable. This research was conducted at the Regional Financial and Asset Management Revenue Service. This research uses an associative-quantitative approach. Sampling with 47 respondents. In analyzing the data using multiple linear regression analysis and moderated regression analysis (MRA) with an analytic approach.

The research results of multiple linear regression analysis show that fiscal decentralization does not have a positive effect on accountability of financial statements, while transparency and performance have a positive effect on accountability of financial statements. Modersion regression analysis shows that the internal control system is a moderating variable between fiscal decentralization, transparency, and performance on accountability of financial statements.

Keywords: Fiscal Decentralization, Transparency, Performance, Accountability of

iv

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

LEMBAR PERSETUJUAN ... iv LEMBAR PENGESAHAN ... v SURAT PERNYATAAN ... vi ABSTRAK ... ix ABSTRAC ... x DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjauan Teori ... 7

B. Tinjauan Empiris ... 12

C. Kerangka Pikir ... 15

D. Hipotesis ... 15

BAB III METODE PENELITIAN ... 21

A. Jenis Penelitian ... 21

B. Lokasi dan Waktu Penelitian ... 21

C. Definisi Operasional Variabel dan Pengukuran ... 21

D. Populasi dan Sampel ... 23

E. Teknik Pengumpulan Data ... 24

v

BAB IV HASIL PENELITIAN DAN PEMBAHSAN ... 32

A. Gambaran Umum Objek Penelitian ... 32

B. Hasil penelitian ... 40 C. Pembahasa ... 62 BAB V PENUTUP ... 69 A. Kesimpulan ... 69 B. Saran ... 70 DAFTAR PUSTAKA ... 71

vi

DAFTAR TABEL

Tabel 2.1 Peneliti Terdahulu ... 12

Tabel 3.1 Instrumen Penelitian ... 25

Tabel 4.1 karakteristik berdasarkan jenis kelamin ... 41

Tabel 4.2 Karakteristik berdasarkan tingkat usia ... 41

Tabel 4.3 karakteristik berdasarkan tingkat pendidikan ... 42

Tabel 4.4 Karakteristik berdasarkan masa kerja ... 43

Tabel 4.5 Statistik deskriptif variabel ... 44

Tabel 4.6 Deskriptif item pernyataan desentralisasi fiskal ... 45

Tabel 4.7 Deskriptif item pernyataan transparansi ... 45

Tabel 4.8 Deskriptif item pernyataan kinerja ... 46

Tabel 4.9 Deskriptif item pernyataan akuntabilitas laporan keuangan ... 47

Tabel 4.10 Deskriptif item pernyataan sistem pengendalian internal ... 48

Tabel 4.11 Hasil uji validasi ... 49

Tabel 4.12 Hasil uji realiabilitas ... 51

Tabel 4.13 Hasil uji normalitas ... 53

Tabel 4.14 Hasil uji multikolonielitas ... 54

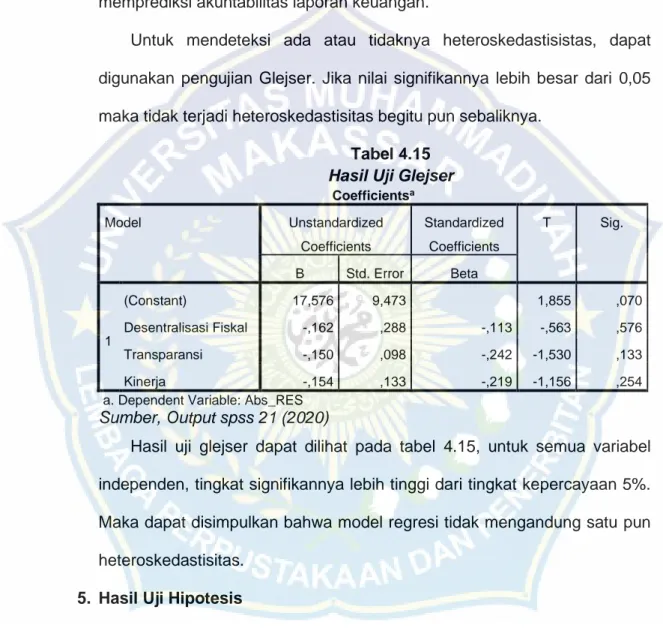

Tabel 4.15 Hasil uji glejser ... 55

vii

Tabel 4.17 Hasil uji T – uji Parsial ... 56

Tabel 4.18 Hasil uji koefisien determinasi R2 ... 59 Tabel 4.19 Hasil uji T – uji parsial ... 59

viii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 15

Gambar 4.1 Struktur Organisasi ... 40

Gambar 4.2 Hasil uji normalitas ... 53

ix

DAFTAR LAMPIRAN

Lampiran 1 Surat izin penelitian ...

Lampiran 2 Kuesioner penelitian ...

Lampiran 3 Jawaban kuesioner ...

Lampiran 4 Analisis Deskriptif ...

Lampiran 5 Uji kualitas data ...

Lampiran 6 Uji asumsi klasik ...

Lampiran 7 Uji analisis regresi linear berganda ...

1 BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini, akuntabilitas sangat penting di pemerintahan daerah dalam hal kinerja dan pelaporan keuangan. Kondisi Suatu pemerintahan dipercaya dapat diatasi dengan adanya akuntabilitas, baik itu kondisi pelayanan publik yang kurang baik atau korupsi yang kapan saja bisa terjadi. Fenomena yang dapat diamati dalam pengelolaan keuangan saat ini adalah menguatnya tuntutan pelaksanaan akuntabilitas publik dan transparan publik oleh organisasi publik seperti unit-unit kerja pemerintah, baik pusat maupun daerah (Siahaan, 2016:1).

Pelaksanaan otonomi daerah yang diikuti dengan transfer kekuasaan dan wewenang pengelolaan beberapa urusan pemerintah pusat ke daerah mengharuskan reformasi pengelolaan pemerintah pada berbagai aspek termasuk pengelolaan keuangan daerah (Fontanella & Rosietta, 2014:03). Desentralisasi fiskal merupakan salah satu implementasi dari paradigma hubungan pemerintahan pusat dan daerah. Kebijakan awal yang dirumuskan dalam UU No. 22 dan No. 25 tahun 1999 antara lain ditandai dengan dialokasikannya Dana Alokasi Umum (DAU) sebagai sumber pembiayaan berbagai urusan pemerintahan yang telah didaerahkan. Selanjutnya, amandemen undang-undang desentralisasi yang dilakukan pada tahun 2004 menitikberatkan kepada mekanisme pemantauan oleh pemerintah pusat, dan perbaikan kepada pertanggungjawaban pengeluaran pemerintah daerah (Zaenuddin, 2018:132).

Desentralisasi fiskal bisa saja menyebabkan pengaruh negatif, yaitu meningkatnya korupsi dan penyelewengan penggunaan uang negara. Sehingga, akuntabilitas di instansi pemerintah daerah perlu diperkuat dan mengkaji aspek apa yang diduga akan berpengaruh terhadap akuntabilitas di lingkungan pemerintah daerah (Mudhofar & Tahar, 2016:177).

Desentralisasi fiskal juga harus mendukung mekanisme good public governance khususnya dalam konteks pemerintah atau good governance. Beberapa tujuan utama dari peran good governance di departemen pemerintahan adalah untuk meningkatkan akuntabilitas, partisipasi, transparansi dan kinerja publik dalam urusan pemerintahan. Pelayanan masyarakat oleh sektor publik secara keseluruhan memainkan peranan vital dalam perekonomian negara. Pemerintah pusat maupun daerah cenderung berfokus pada pengeluaran nasional dan memproyeksikan sektor publik sebagai “kran” ekonomi, yang menyerap sumber daya yang dapat digunakan lebih baik dari sektor lain (Bastian, 2006:10).

Keterkaitan antara transparansi dan akuntabilitas yaitu: “untuk mewujudkan pertanggungjawaban (akuntabilitas) pemerintah terhadap warganya salah satu cara dilakukan dengan menggunakan prinsip transparansi. Melalui transparansi penyelenggaraan pemerintah, masyarakat diberikan kesempatan untuk mengetahui kebijakan yang akan dan telah diambil oleh pemerintah. Kesimpulannya bahwa dengan adanya transparansi dan akuntabilitas dapat meningkatkan kualitas laporan keuangan organisasi sektor publik yang signifikan (Widilestariningtyas & Permana, 2011:74-75).

Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik,

akuntansi dan laporan keuangan mengandung arti sebagai suatu proses pengumpulan, pengolahan dan pengomunikasikan informasi yang bermanfaat untuk pembuatan keputusan dan untuk menilai kinerja organisasi (Kawatu, 2019:1). Salah satu alat untuk melakukan pengukuran kinerja sektor publik adalah laporan keuangan pemerintah daerah. Pemerintah daerah sebagai pihak yang diberikan tugas menjalankan pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan laporan pertanggungjawaban keuangan daerah sebagai dasar penilaian kinerja keuangan (Yuliani, 2018:46). PP No 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah menjelaskan Sistem Pengendalian Intern (SPI) disektor pemerintahan merupakan suatu proses yang dipengaruhi oleh manajemen yang diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku dan keandalan penyajian laporan keuangan pemerintah (Purbasari & Bawono, 2017:1-2). kebijakan harus dijalankan sebagaimana mestinya. Prinsip demokrasi, setidaknya tidak diukir, prinsip demokrasi setidaknya harus dijalankan. Akuntabilitas publik mengharuskan organisasi publik untuk memberikan laporan keuangan sebagai bukti tanggung jawab dan manajemen (akuntabilitas dan hak manajemen).

Akuntabilitas Laporan Keuangan Pemerintah Daerah (LKPD) yang dinilai oleh BPK melalui laporan hasil pemeriksaan (LHP) yang terdiri dari opini, sistem pengendalian intern, dan kepatuhan terhadap ketentuan perundang-undangan secara teoritis berpengaruh terhadap tingkat korupsi di pemerintah daerah. Kinerja Pemerintah daerah mengalami peningkatan yang dapat dilihat dari penurunan jumlah pemerintah daerah yang tidak melaporkan penyelenggaraan

pemerintah daerah (LPPD) dan peningkatan indeks kinerja pemerintah daerah di indonesia (Ananda F. P., 2018:7).

Namun ada artikel yang dipublikasikan oleh situs (koran.tempo.co) menyebutkan bahwa, Kejaksaan Tinggi Sulawesi Selatan dan Barat mengendus tiga kasus korupsi di Kabupaten Bantaeng pada tahun anggaran 2011. Tiga kasus tersebut adalah dugaan korupsi dana bantuan sosial, dana hibah, dan dana perjalanan dinas satuan kerja perangkat daerah. Pengusutan tiga dugaan korupsi tersebut merupakan tindak lanjut atas temuan Badan Pemeriksa Keuangan (BPK). Ini menandakan bahwa kemungkinan besar masih bisa terjadi tindakan korupsi terhadap SKPD yang ada walaupun daerah-daerah tertentu telah meraih predikat Opini Wajar Tanpa Pengecualian (WTP).

Berdasarkan dengan latar belakang diatas maka peneliti tertarik melakukan penelitian dengan judul “Pengaruh Desentralisasi Fiskal, Transparansi dan Kinerja Terhadap Akuntabilitas Laporan Keuangan dengan Sistem Pengendalian internal sebagai Variabel Moderasi”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas menunjukkan bahwa ada beberapa faktor yang mempengaruhi laporan keuangan sehingga perlu dikaji lebih lanjut lagi, oleh karena itu dapat dirumuskan permasalahan sebagai berikut:

1. Apakah desentralisasi fiskal berpengaruh terhadap akuntabilitas laporan keuangan?

2. Apakah transparansi berpengaruh terhadap akuntabilitas laporan keuangan?

4. Apakah sistem pengendalian internal memoderasi desentralisasi fiskal terhadap akuntabilitas laporan keuangan?

5. Apakah sistem pengendalian internal memoderasi transparansi terhadap akuntabilitas laporan keuangan?

6. Apakah sistem pengendalian internal memoderasi kinerja terhadap akuntabilitas laporan keuangan?

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan diatas maka tujuan dari penelitian ini adalah

1. Untuk mengetahui apakah desentralisasi fiskal berpengaruh terhadap akuntabilitas laporan keuangan

2. Untuk mengetahui apakah transparansi berpengaruh terhadap akuntabilitas laporan keuangan

3. Untuk mengetahui apakah kinerja berpengaruh terhadap akuntabilitas laporan keuangan

4. Untuk mengetahui apakah sistem pengendalian internal memoderasi desentralisasi fiskal terhadap akuntabilitas laporan keuangan

5. Untuk mengetahui apakah sistem pengendalian internal memoderasi transparasi terhadap akuntabilitas laporan keuangan

6. Untuk mengetahui apakah sistem pengendalian internal memoderasi kinerja terhadap akuntabilitas laporan keuangan

D. Manfaat Penelitian 1. Manfaat Teoritis

Dengan adanya penelitian ini diharapkan dapat menambah pengetahuan dan wawasan terutama bagi penulis dan pembaca mengenai

faktor-faktor yang mempengaruhi akuntabilitas laporan keuangan. Dan manfaat lainnya yaitu agar menjadi pelengkap referensi dan memberikan sumbangan konseptual bagi penelitian sejenis maupun akademik lainnya. 2. Manfaat Praktisi

a. Bagi Pemerintah.

Peneliti berharap pemerintah dapat menerapkan akuntabilitas dalam laporan keuangan sesuai dengan standar akuntansi.

b. Bagi Masyarakat

Penelitian ini diharapkan dapat membantu dan meningkatkan kepercayaan masyarakat terhadap pengelolaan keuangan daerah oleh pemerintah.

c. Bagi Peneliti

Manfaat bagi peneliti agar dapat menambah pengetahuan dan dapat menerapkan atau mengaplikasikan pengetahuan yang diperoleh selama studi.

7 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Desentralisasi Fiskal

Desentralisasi adalah instrumen untuk mencapai salah satu tujuan bernegara, yaitu terutama memberikan pelayanan publik yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih demokratis (Suwandi, 2015:19). Manfaat pelaksanaan desentralisasi dan otonomi daerah pada akhirnya harus dinilai, sejauh mana kebijakan ini mampu meningkatkan kesejahteraan rakyat (Suacana, 2020:20). Faktor yang sangat penting dalam pengelolaan pelaporan keuangan daerah adalah desentralisasi fiskal. Dengan faktor desentralisasi fiskal, suatu daerah dapat secara mandiri membiayai belanja daerah dan kegiatan pembangunan daerah tanpa bergantung pada pemerintah pusat.

Dalam era otonomi daerah, kebijakan desentralisasi fiskal merupakan faktor penting dalam perubahan anggaran negara (APBN) dan anggaran daerah (APBD) (Simanjuntak, 2012:134-149). Sejak mulai digulirkannya kebijakan otonomi daerah pada tahun 2001 sebagai wujud pelaksanaan Undang-Undang No. 22 Tahun 1999 dan Undang-Undang No. 25 Tahun 1999 yang kemudian direvisi dengan UU No. 32 Tahun 2004 tentang Pemerintah Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah (Ananda C. F., 2018:3).

Dalam UU No. 32 Tahun 2004 dinyatakan bahwa otonomi daerah dilaksanakan dengan memberikan kewenangan yang luas, nyata dan

bertanggung jawab kepada daerah secara proporsional, pembagian dan pemanfaatan sumber daya nasional yang berkeadilan serta memperhatikan potensi dan keanekaragaman daerah. Berdasarkan UU No. 33 Tahun 2004 perimbangan keuangan antara Pemerintah Pusat dan Daerah mempunyai tujuan memberdayakan dan meningkatkan kemampuan perekonomian daerah, menciptakan sistem pembiayaan daerah yang adil, proporsional, rasional, transparan, partisipatif, bertanggung jawab serta mengurangi kesenjangan pembangunan antar daerah (Suwandi, 2015:2-3).

Desentralisasi fiskal secara sederhana dapat dijelaskan sebagai proses pengalokasian anggaran dari pemerintah tingkat yang lebih tinggi ke pemerintah tingkat yang lebih rendah untuk mendukung fungsi, tugas, dan layanan publik pemerintah sesuai dengan kewenangan domain pemerintah yang berwenang.

2. Transparansi

Faktor transparansi juga diperlukan untuk mewujudkan pengelolaan keuangan daerah secara efektif dan efisien (Ananda, 2018:28). Transparansi adalah kebalikan dari kerahasiaan (Purwani & Nurcholis, 2019:17). Yang artinya masyarakat mempunyai hak untuk mengetahui semua keputusan yang telah diberikan oleh pemerintah, yang artinya transparansi memiliki peran penting dalam setiap penyelenggaraan yang diadakan pemerintah. Mengaitkan dan mengukur transparansi sebagai salah satu indikator kualitas laporan keuangan hanya dengan standar akuntansi yang digunakan, menghasilkan level transparansi yang tinggi. Sebaliknya menghasilkan level tranparansi rendah apabila laporan keuangan yang disusun berdasarkan standar akuntansi internasional juga dikaitkan dengan

intensif ekonomi atau politik akuntan yang menyusun laporan keuangan (Timotius, 2019:6).

Transparansi merupakan salah satu prinsip dari good governance. Transparansi dibangun atas dasar arus informasi yang bebas, seluruh proses pemerintah, lembaga-lembaga dan informasi perlu diakses oleh pihak-pihak yang berkepentingan, dan informasi yang tersedia harus memadai agar dapat dimengerti dan dipantau (Umar, Syawalina, & Khairunnisa, 2018:138).

3. Kinerja

Kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen, dan memberikan kontribusi pada ekonomi. Dengan demikian kinerja adalah tentang melakukan pekerjaan dan hasil yang dicapai dari pekerjaan tersebut. Kinerja adalah tentang apa yang dikerjakan dan bagaimana cara mengerjakannya (sellang, Jamaluddin, & Munatsir, 2019:62).

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategi planning suatu organisasi (Mulyani, et al., 2018:217). Dan apabila sesuatu yang dicapai lebih banyak dari apa yang telah kita direncanakan, maka kinerja tersebut dapat dikatakan sangatlah bagus.

Faktor-faktor yang mempengaruhi kinerja karyawan yaitu:

a. Faktor internal adalah faktor yang berhubungan dengan sifat seseorang meliputi sikap, sifat kepribadian, sifat fisik, motivasi, umur, jenis kelamin,

pendidikan, pengalaman kerja, latar belakang budaya, dan variabel personal lainnya.

b. Faktor eksternal adalah faktor yang mempengaruhi kinerja karyawan yang berasal dari lingkungan meliputi kebijakan organisasi, kepemimpinan, tindakan-tindakan rekan kerja, pengawasan, sistem upah dan lingkungan sosial.

4. Sistem Pengendalian Internal

Manusia adalah faktor yang sangat penting dalam setiap pelaksanaan sistem pengendalian internal. Suatu sistem pengendalian yang baik akan dapat menjadi tidak efektif karena adanya karyawan yang kelelahan, ceroboh atau bersikap acuh tak acuh (Hery, 2014:23). Sistem pengendalian intern menurut PP No. 60 Tahun 2008 tentang SPIP adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pemimpin dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan Perundang-undangan (Kurniawan, 2020:29).

Pengendalian internal adalah seperangkat kebijakan dan prosedur untuk melindungi aset atau kekayaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang akurat, serta memastikan bahwa semua kekuatan (peraturan) hukum/undang-undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan perusahaan (Hery, 2014:11-12). Struktur pengendalian internal menyediakan informasi ini dan membimbing auditor dalam perencanaan berbagai pengujian tertentu untuk

menetapkan kecenderungan dan keluasan penyalah sajian laporan keuangan (Hall, 2007:195).

5. Akuntabilitas Laporan Keuangan

Laporan keuangan dapat dipengaruhi oleh berbagai faktor, seperti sifat lembaga sektor publik, sistem pemerintahan suatu negara, mekanisme pengelolaan keuangan dan sistem anggaran negara (Bastian, 20 06:76). Faktor tersebut sangat berpengaruh pada karakteristik akuntansi sektor publik. Karena faktor tersebut laporan sektor publik bisa dibedakan dibandingkan laporan keuangan swasta. Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggung jawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi pertanggungjawabannya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut (Handayani, 2019:4-5).

Secara bahasa akuntabilitas dapat diartikan sebagai bentuk pertanggungjawaban organisasi atas keputusan yang telah diambil. Berdasarkan Undang-Undang No. 28 Tahun 2000 bahwa akuntabilitas merupakan asas dalam menentukan sebuah kegiatan dan merupakan hasil penyelenggara negara berupa kegiatan-kegiatan yang telah dilakukan dipertanggungjawabkan kepada masyarakat sebagai pemegang kedaulatan berdasarkan ketentuan perundang-undangan yang berlaku. Ini berarti bahwa segala tindakan pemerintah harus memperoleh pengawasan dari masyarakat (Sari, et al., 2020:77).

B. Tinjauan Empiris

Tabel 2.1

Peneliti Terdahulu

Nama

Peneliti Judul Penelitian

Metode

Penelitian Hasil Penelitian Muraiya & Nadirsyah, (2018) Pengaruh Desentralisasi Fiskal, Efisiensi dan Efektifitas Penyerapan Anggaran Terhadap Akuntabilitas Pelaporan Keuangan Pemerintah Daerah Provinsi Aceh Analisis Regresi Logistik

Desentralisasi fiskal, efisiensi dan efektivitas penyerapan anggaran secara bersama-sama berpengaruh terhadap akuntabilitas pelaporan keuangan pemerintah provinsi Aceh. Hasil perhitungan statistik menunjukkan bahwa secara parsial, variabel desentralisasi fiskal berpengaruh positif terhadap akuntabilitas pelaporan Keuangan pemerintah provinsi Aceh. Hasil perhitungan statistik menunjukkan bahwa secara parsial, variabel efisiensi penyerapan anggaran tidak berpengaruh terhadap akuntabilitas pelaporan keuangan pemerintah provinsi Aceh. Hasil perhitungan statistik menunjukkan bahwa secara parsial, variabel efektifitas penyerapan anggaran berpengaruh positif terhadap akuntabilitas pelaporan keuangan pemerintah provinsi Aceh. Heppy Purbasari dan Andy Dwi Bayu Bawono, (2017) Pengaruh Desentralisasi Fiskal, Sistem Pengendalian Internal Dan Kinerja Pemerintah Daerah Terhadap Akuntabilitas Laporan Keuangan Analisis Regresi Berganda

Variabel Desentralisasi Fiskal tidak berpengaruh terhadap Akuntabilitas Laporan Keuangan pada Pemerintah Kabupaten/Kota yang berada dipulau jawa. Variabel Sistem Pengendalian Intern berpengaruh signifikan secara negatif terhadap Akuntabilitas Laporan Keuangan pada Pemerintah Kabupaten/Kota yang berada dipulau Jawa. Variabel Kinerja Pemerintah Daerah tidak berpengaruh secara signifikan terhadap Akuntabilitas Laporan Keuangan pada Pemerintahan Kabupaten/Kota yang berada dipulau Jawa. Kurniatul Mudhofar Pengaruh Disentralisasi Analisis Regresi

Berdasarkan pengujian hipotesis yang telah dilakukan ditemukan

dan Afrizal Tahar (2016) Fiskal dan Kinerja Terhadap Akuntabilitas Pelaporan Keuangan Pemerintah Daerah di Indonesia Logistik Ordinal

bahwa kemandirian daerah dan kinerja berpengaruh terhadap akuntabilitas pelaporan keuangan pemda. Sementara variabel ketergantungan pada pemerintah pusat dan efektifitas tidak berpengaruh terhadap akuntabilitas pelaporan keuangan pemda.

Dewi Yuli Angraini (2016) Pengaruh Penerapan Sistem Keuangan Daerah, Transparansi, Aktivitas Pengendalian Dan Penyajian Laporan Keuangan Terhadap Akuntabilitas Pengelolaan Keuangan Daerah Analisis Linear Berganda

Sitem akuntansi keuangan daerah berpengaruh aignifikan terhadap akuntabilitas pengelolaan keuangan daerah. Transparansi berpengaruh signifikan terhadap akuntabilitas pengelolaan keuangan daerah. Aktivitas pengendalian berpengaruh signifikan terhadap akuntabilitas pengelolaan keuangan daerah. Penyajan laporan keuangan berpengaruh signifikan terhadap akuntabilitas pengelolaan keuangan daerah. Andika Elis Saputra (2018) Pengaruh Sistem Pengendalian Intern Terhadap Akuntabilitas Laporan Keuangan Dengan Kinerja Pemerintah Daerah Sebagai Variabel Intervening Analisis Regresi Linear Berganda

Sistem pengendalian intern berpengaruh secara negatif terhadap kinerja pemerintah daerah. Kinerja pemerintah berpengaruh terhadap akuntabilitas laporan keungan. Sistem pengendalian intern berpengaruh secara negatif terhadap akuntabilitas laporan keuangan. Sistem pengendalian intern berpengaruh terhadap akuntabilitas laporan keuangan melalui kinerja pemerintah daerah sebagai variabel inervening

Amy Fotanella dan Hilda Rosietta (2014) Pengaruh Desentralisasi Fiskal dan Kinerja Terhadap Akuntabilitas Pelaporan Keuangan Pemerintah Daerah di Indonesia Analisis Regresi Logistik Ordinal

Desentralisasi fiskal dalam bentuk tingkat kemandirian daerah dan kinerja penyelenggaraan pemerintah berpengaruh positif terhadap kemungkinan tingginya. Kinerja penyelenggaraan pemerintah daerah memperlemah pengaruh negatif tingkat ketergantungan pada pemerintah pusat terhadap kemungkinan tingginya akuntabilitas pelaporan

keuangan dalam bentuk opini audit yang baik. Mulyanto, Nita Andriyani Budiman dan Muhammad Nuril Fahmi Pengaruh Sistem Akuntansi Keaungan Daerah, Penyajian Laporan Keuangan Daerah, Dan Desentralisasi Fiskal Terhadap Akuntabilitas Pengelolaan Keuangan Daerah Dengan Sistem Pengendalian Internal Pemerintah Sebagai Variabel Moderating Analisis Regresi Berganda

Sistem akuntansi keuangan daerah berpengaruh negatif terhadap akuntabilitas pengelolaan keuangan daerah. Penyajian laporan keuangan daerah berpengaruh negatif terhadap akuntabilitas pengelolaan keuangan daerah. Aksesibilitas laporan keuangan daerah tidak berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah. Desentralisasi fiskal berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah. Sistem pengendalian internal pemerintah memperkuat pengaruh sistem akuntansi keuangan daerah terhadap terhadap akuntabilitas pengelolaan keuangan daerah. Sistem pengendalian internal pemerintah memperkuat pengaruh penyajian laporan keuangan daerah terhadap akuntabilitas pengelolaan keuangan daerah. Sistem pengendalian internal pemerintah tidak memoderasi pengaruh aksebilitas laporan keuangan daerah terhadap akuntabilitas pengelolaan keuangan daerah. Sistem pengendalian internal pemerintah memperlemah pengaruh desentralisasi fiskal terhadap akuntabilitas pengelolaan keuangan daerah.

C. Kerangka Pikir Gambar 2.1 Kerangka Pikir H1 TRANSPARANSI H2 AKUNTABILITAS LAPORAN KEUANGAN H3 H4 H5 H6 SISTEM PENGENDALIAN INTERNAL D. Hipotesis

1. Desentralisasi fiskal terhadap akuntabilitas laporan keuangan

Desentralisasi fiskal dalam bentuk tingkat kemandirian daerah dan kinerja penyelenggraan pemerintah berpengaruh positif terhadap kemungkinan tingginya akuntabilitas pelaporan keuangan pemerintah daerah (Purbasari & Bawono, 2017:104). Karena pertumbuhan ekonomi meningkat dengan adanya desentralisasi fiskal karena daerah telah diberi kesempatan agar membangun kemandirian untuk memperoleh pendanaan. DESENTRALISASI

FISKAL

Kemandirian daerah berpengaruh positif terhadap pelaporan keuangan, karena dengan kemandirian daerah yang tinggi dinilai dapat membiayai kegiatan belanja dan operasional secara mandiri, sehingga akan memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang terkait dengan penerimaan dan penggunaan uang publik (Mudhofar & Tahar, 2016:183). Ciri utama sebuah daerah telah melksanakan desentralisasi secara baik adalah daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber keuangan, mengelola dan menggunakannya untuk membiayai penyelenggaraan pemerintah dan mengurangi ketergantungan pada pemerintah pusat. Berdasarkan teori dan hasil temuan diatas dapat dibuat hipotesis awal yaitu;

H1: Diduga Desentralisasi Fiskal berpengaruh positif terhadap akuntabilitas laporan keuangan

2. Transparansi terhadap Akuntabilitas Laporan Keuangan

Agar tercipta transparansi maka diperlukan pihak independen yang berfungsi sebagai pengawas atau pemeriksa keuangan (Sawarjuwono, 2012:313). Pada dasarnya akuntabilitas merupakan prinsip masyarakat yang transparan.

Transparansi berpengaruh signifikan terhadap akuntabilitas keuangan daerah (Angrainai, 2016:1188). Transparansi dipahami bahwa organisasi pemerintah bisa mempertanggungjawabkan apa yang telah dilakukan dengan memberikan informasi yang relevan atau laporan terbuka terhadap pihak luar atau organisasi mandiri dan (legislator, auditor, publik)

dipublikasikan (Haryatmoko, 2011:112). Berdasarkan teori dan hasil temuan diatas dapat dibuat hipotesis awal sebagai berikut;

H2: Diduga Transparansi berpengaruh positif terhadap akuntabilitas laporan keuangan

3. Kinerja Terhadap akuntabilitas laporan keuangan

kinerja keuangan adalah suatu ukuran kinerja yang menggunakan indikator keuangan (Sawarjuwono, 2012:9). Pengukuran kinerja merupakan proses penilaian terhadap kemajuan pekerjaan sesuai tujuan dan sasaran yang telah ditentukan sebelumnya (Mulyani, et al., 2018:217). Kegiatan pengendalian ini merupakan suatu proses yang dilakukan secara sadar untuk menetapkan standar kinerja, mengevaluasi penerapan rencana kerja, mengukur keberhasilan setiap tahapan, dan melakukan koreksi atau tindakan perbaikan bila ditemukan kekurangan atau penyimpangan terhadap rencana organisasi (Timotius, 2019:74).

Ditemukan pengaruh positif kinerja penyelenggaraan pemerintah daerah terhadap kemungkinan daerah tersebut memiliki akuntabilitas pelaporan keuangan yang tinggi dalam bentuk opini audit yang baik, hal ini mengindikasikan, semakin baik kinerja penyelenggaraan pemerintah daerah maka semakin tinggi kemungkinan daerah tersebut memiliki akuntabilitas pelaporan keuangan yang tinggi dalam bentuk opini yang baik (Fontanella & Rosietta, 2014:15). Berdasarkan teori dan hasil temuan diatas dapat dibuat hipotesis awal sebagai berikut;

H3: Diduga Kinerja berpengaruh positif terhadap akuntabilitas laporan keuangan

4. Desentralisasi fiskal terhadap akuntabilitas laporan keuangan dan Sistem pengendalian internal sebagai variabel moderasi

Dalam rangka pelaksanaan otonomi daerah, daerah dituntut untuk dapat memberikan informasi kepada stakeholder, maka pemerintah perlu memiliki standar akuntansi keuangan pemerintah daerah yang memadai, walaupun lingkungan akuntansi pemeritah sangat komplit, tetapi hal inilah yang menjadi tantangan pemerintah untuk dapat menerapkan sistem akuntansi (Purbasari & Bawono, 2017:104).

Sistem pengendalian internal pemerintah memperlemah pengaruh desentralisasi fiskal terhadap akuntabilitas pengelolaan keuangan daerah (Mulyanto, Budiman, & Fahmi, 2020:15). Untuk memperoleh tanggung jawab pelaporan keuangan, diperlukan sistem pengendalian internal. Sistem pengendalian internal merupakan proses lengkap yang terus menerus dilaksanakan oleh pimpinan dan karyawan untuk mencapai tujuan organisasi melalui kegiatan yang efektif dan efisien serta keandalan laporan keuangan. Berdasarkan teori dan hasil temuan diatas dapat dibuat hipotesis awal sebagai berikut;

H4: Diduga Sistem pengendalian internal memoderasi desentralisasi fiskal atau berpengaruh positif terhadap akuntabilitas laporan keuangan.

5. Transparansi akuntabilitas laporan keuangan dengan sistem pengendalian internal sebagai variabel moderasi

Transparansi adalah keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan (Transparansi adalah instrumen paling

penting untuk mengukur kinerja organisasi dan menjadi faktor kunci untuk mengetahui dimensi akuntabilitas (Sanica, Ayu, & Suidarma, 2019:75).

Sistem pengendalian intern dapat menguatkan pengaruh transparansi kebijakan publik terhadap kualitas laporan keuangan pemerintah daerah. Interaksi sistem pengendalian intern dan transparansi kebijakan publik terhadap kualitas laporan keuangan pemerintah daerah merupakan salah satu bentuk pertanggungjawaban pemerintah terhadap masyarakat (Hamsinar, 2017:125). Berdasarkan teori dan hasil temuan diatas dapat dibuat hipotesis awal sebagai berikut;

H5: Diduga Sistem Pengendalian Internal memoderasi atau berpengaruh positif terhadap transparansi terhadap akuntabilitas laporan keuangan.

6. Kinerja terhadap akuntabilitas laporan keuangan dengan sistem pengendalian internal sebagai variabel moderasi

Secara sederhana, akuntabilitas publik dapat dianggap sebagai suatu proses atau mekanisme yang didalamnya pegawai atau organisasi publik dapat diberikan sangsi apabila perilaku dan atau kinerja mereka tidak sesuai dengan apa yang diharapkan. Dari definisi ini terlihat kaitan erat antara kinerja organisasi publik dengan akuntbilitas (Imbarudin, 2019:85). Pengukuran kinerja diperlukan untuk menilai tingkat besarnya terjadi penyimpangan antara kinerja aktual dan kinerja yang diharapkan (Rai, 2008:17).

sistem pengukuran kinerja sektor publik adalah sistem yang memiliki tujuan membantu manajer dalam menilai capaian strategi dengan tolak ukur kinerja keuangan dan non keuangan (Purbasari & Bawono, 2017:105).

Sistem pengendalian intern berpengaruh terhadap kinerja pemerintahan daerah, yang berarti semakin baik sistem pengendalian intern yang diterapkan dengan sedikitnya temuan maka semakin baik juga kinerja pemerintah daerah tersebut (Saputra, 2018:7). Berdasarkan teori dan hasil temuan diatas dapat dibuat hipotesis awal sebagai berikut;

H6: Diduga Sistem Pengendalian Internal memoderasi atau berpengaruh positif terhadap kinerja terhadap akuntabilitas laporan keuangan.

21 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif dengan metode asosiatif. Metode Kuantitatif adalah penelitian yang bersifat induktif, objektif dan ilmiah di mana data yang diperoleh berupa angka-angka (nilai) atau pernyataan yang dinilai, dan dianalisis dengan analisis statistik (Iwan, 2019:16). Metode Asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh antara dua variabel atau lebih (Suwandi, 2015:121). B. Lokasi dan Waktu Penelitian

Pengambilan lokasi untuk penelitian ini dilakukan pada salah satu SKPD yang ada di Kabupaten Bantaeng yaitu Dinas Pengelolaan Pendapatan Keuangan dan Aset Daerah, yang berlokasi Lamalaka, Kec. Bantaeng, Kabupaten Bantaeng. Waktu penelitian akan dilakukan pada bulan Oktober dan November 2021.

C. Definisi Operasional Variabel dan Pengukuran 1. Variabel Independen

a. Desentralisasi Fiskal

Desentralisasi fiskal merupakan berbagai (sharing) kekuasaan pemerintah antara kelompok pemegang kekuasaan dipusat dengan kelompok-kelompok lainnya, di mana masing-masing kelompok tersebut memiliki otoritas untuk mengatur bidang-bidang tertentu dalam lingkup teritorial suatu negara (Muraiya & Nadirsyah, 2018:239). Desentralisasi

fiskal merupakan kewenangan dari pemerintahan pusat yang diserahkan kepada pemerintahan daerah.

Variabel desentralisasi fiskal ini diukur dengan skala likert yang mengukur sikap setuju atau tidak setuju dengan topik, objek atau peristiwa tertentu. Dengan menggunakan lima poin evaluasi yaitu: (1) sangat setuju, (2) setuju, (3) netral, (4) tidak setuju dan (5) sangat tidak setuju.

b. Transparansi

Transparansi yaitu terbuka dalam memberi informasi, baik dalam proses pengambilan keputusan maupun pengungkapan tentang informasi material dan relevan mengenai perusahaan.

Variabel transparansi ini diukur dengan skala likert yang mengukur sikap setuju atau tidak setuju dengan topik, objek atau peristiwa tertentu. Dengan menggunakan lima poin evaluasi yaitu: (1) sangat setuju, (2) setuju, (3) netral, (4) tidak setuju dan (5) sangat tidak setuju.

c. Kinerja

Kinerja merupakan pencapaian atas apa yang direncanakan, baik oleh pribadi maupun organisasi. Apabila pencapaian sesuai dengan yang direncanakan, kinerja yang yang dilakukan terlaksana dengan baik (Sudaryo, Sjarif, & Sofiati, 2017:8). Kinerja instansi pemerintahan berkaitan erat dengan pengawasan, akuntabilitas dan transparansi.

Variabel kinerja ini diukur dengan skala likert yang mengukur sikap setuju atau tidak setuju dengan topik, objek atau peristiwa tertentu. Dengan menggunakan lima poin evaluasi yaitu: (1) sangat setuju, (2) setuju, (3) netral, (4) tidak setuju dan (5) sangat tidak setuju.

2. Veariabel Moderasi

Variabel moderasi berperan menyertai variabel penjelas dan berfungsi mempengaruhi hubungan variabel penjelas terhadap variabel responden. Fungsi tersebut sering di maknai bahwa variabel moderasi sebagai variabel yang berperan memperkuat atau memperlemah hubungan antara variabel penjelas dengan variabel responden (Solimun dan Fernandes 2017:83).

Variabel ini diukur dengan skala likert yang mengukur sikap setuju atau tidak setuju dengan topik, objek atau peristiwa tertentu. Dengan menggunakan lima poin evaluasi yaitu: (1) sangat setuju, (2) set uju, (3) netral, (4) tidak setuju dan (5) sangat tidak setuju.

3. Variabel Dependen

Variabel dependen adalah variabel yang nilainya dipengaruhi variabel independen. Dan variabel dalam penelitian ini adalah akuntabilitas laporan keuangan. Akuntabilitas laporan keuangan merupakan pertanggungjawaban mengenai integrasi keuangan, pengungkapan, dan ketaatan terhadap peraturan perundang-undangan(Ananda, 2018:19).

Variabel ini diukur dengan skala likert yang mengukur sikap setuju atau tidak setuju dengan topik, objek atau peristiwa tertentu. Dengan menggunakan lima poin evaluasi yaitu: (1) sangat setuju, (2) setuju, (3) netral, (4) tidak setuju dan (5) sangat tidak setuju.

D. Populasi dan Sampel 1. Populasi

Populasi merupakan keseluruhan dari kumpulan elemen yang memiliki elemen yang memiliki sejumlah karakteristik umum, yang terdiri dari bidang-bidang untuk diteliti (Suwandi, 2015:124). Adapun populasi dalam penelitian

ini yaitu semua yang bekerja di Dinas Pengelolaan Pendapatan Keuangan dan Aset Daerah Kabupaten Bantaeng yang berjumlah kurang 47 orang. 2. Sampel

Sampel adalah sejumlah responden yang diambil dari populasi yang karakteristiknya hendak diselidiki dan dianggap bisa mewakili keseluruhan populasi (Riswanto, 2016:2). Sampel yang kita ambil 47 responden yaitu semua yang bekerja di Dinas Pengelolaan Pendapatan Keuangan dan Aset Daerah Kabupaten Bantaeng.

Metode yang digunakan dalam penelitian ini adalah Sampling Jenuh. Sampling jenuh adalah suatu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Sampel jenuh disebut juga dengan istilah lain yaitu sensus (Lubis, Manaf, Abudulla, & Juno, 2019:97)

E. Teknik Pengumpulan Data

Instrumen penelitian adalah alat yang peneliti gunakan untuk me;ngumpulkan data tentang variabel yang akan diteliti. Instrumen dalam penelitian ini adalah penggunaan kuesioner atau angket. Kuesioner yang dipakai untuk mengukur variabel Desentralisasi Fiskal (X1), Transparansi (X2), Kinerja (X3), Sistem Pengendalian Internal (M), sedangkan Akuntabilitas Laporan Keuangan (Y). Metode pengukuran pendapat responden skala 5 Likert adalah dengan menggunakan informasi rinci untuk mengisi skor pada jawaban kuesioner yang diisi oleh responden yaitu:

1 = Sangat Setuju, 2 = Setuju,

3 = Ragu-ragu, 4 = Tidak Setuju

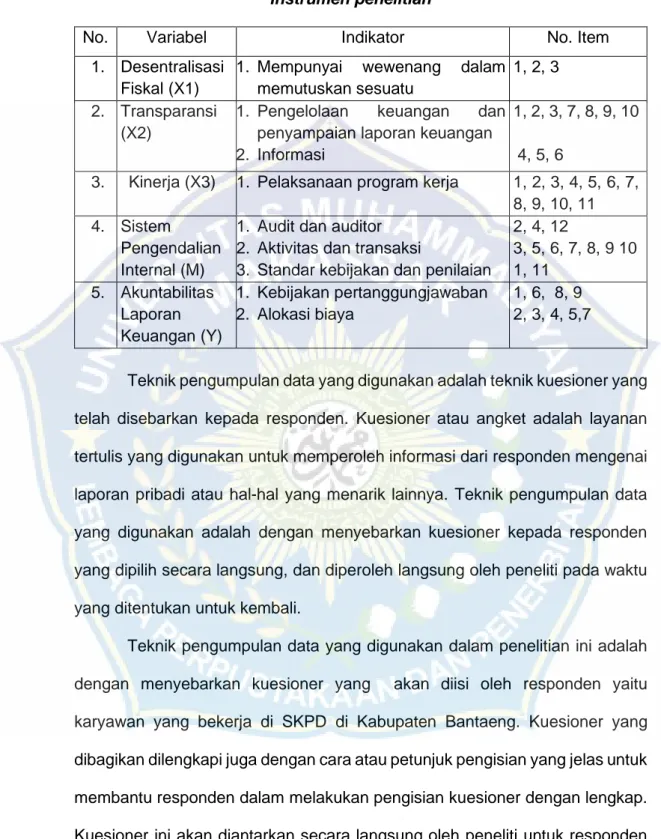

Tabel 3.1

Instrumen penelitian

No. Variabel Indikator No. Item

1. Desentralisasi Fiskal (X1)

1. Mempunyai wewenang dalam memutuskan sesuatu

1, 2, 3 2. Transparansi

(X2)

1. Pengelolaan keuangan dan penyampaian laporan keuangan 2. Informasi

1, 2, 3, 7, 8, 9, 10 4, 5, 6

3. Kinerja (X3) 1. Pelaksanaan program kerja 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 4. Sistem

Pengendalian Internal (M)

1. Audit dan auditor 2. Aktivitas dan transaksi

3. Standar kebijakan dan penilaian

2, 4, 12 3, 5, 6, 7, 8, 9 10 1, 11 5. Akuntabilitas Laporan Keuangan (Y) 1. Kebijakan pertanggungjawaban 2. Alokasi biaya 1, 6, 8, 9 2, 3, 4, 5,7

Teknik pengumpulan data yang digunakan adalah teknik kuesioner yang telah disebarkan kepada responden. Kuesioner atau angket adalah layanan tertulis yang digunakan untuk memperoleh informasi dari responden mengenai laporan pribadi atau hal-hal yang menarik lainnya. Teknik pengumpulan data yang digunakan adalah dengan menyebarkan kuesioner kepada responden yang dipilih secara langsung, dan diperoleh langsung oleh peneliti pada waktu yang ditentukan untuk kembali.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan menyebarkan kuesioner yang akan diisi oleh responden yaitu karyawan yang bekerja di SKPD di Kabupaten Bantaeng. Kuesioner yang dibagikan dilengkapi juga dengan cara atau petunjuk pengisian yang jelas untuk membantu responden dalam melakukan pengisian kuesioner dengan lengkap. Kuesioner ini akan diantarkan secara langsung oleh peneliti untuk responden yang ada di SKPD di Kabupaten Bantaeng.

F. Teknik Analisis

Analisis data adalah upaya mengolah data menjadi informasi agar karakteristik data itu sendiri bisa dipahami dan bermanfaat untuk solusi permasalahan itu sendiri. Metode analisis data untuk mengolah data adalah statistik deskriptif, uji kualitas data, uji asumsi klasik, dan uji hipotesis dengan menggunakan bantuan program komputer yaitu IBM SPSS 21 for Windows. 1. Analisis Data Deskriptif

Analisis data deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Untari, 2018:47). Yang dimaksud statistik deskriptif yaitu mean, nilai minimum, nilai maksimum, serta nilai standar. Statistik deskriptif yaitu untuk memberikan gambaran tentang demografi responden dan deskripsi disetiap pertanyaan yang ada dalam kuesioner.

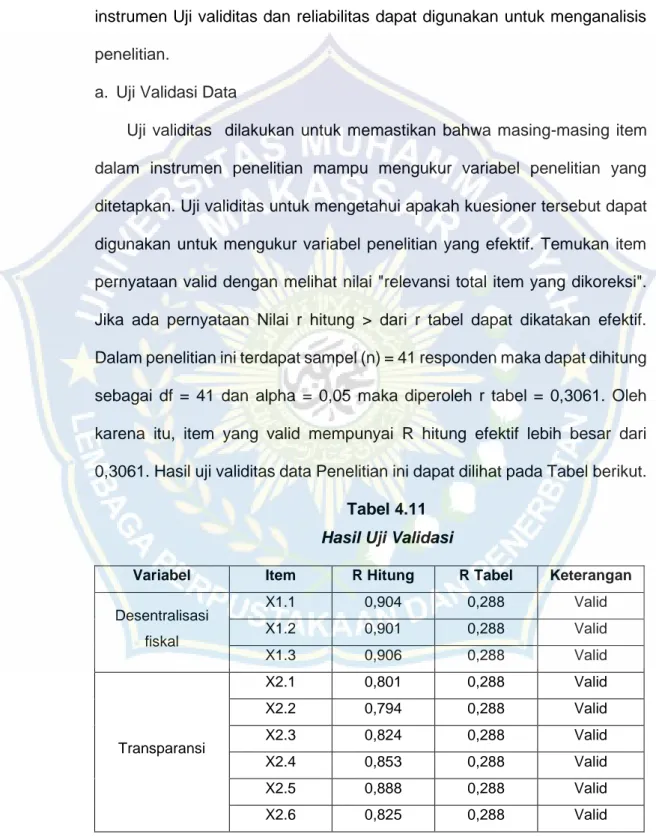

2. Uji Kualitas Data a. Uji Validitas

Uji validitas dilakukan untuk memastikan bahwa masing-masing item dalam instrumen penelitian mampu mengukur variabel penelitian yang ditetapkan (Hutahayan, 2019:114). Uji Validitas merupakan suatu ukuran yang menunjukkan tingkat keandalan atau kesalahan suatu alat ukur (Witjaksosno, 2020:103).

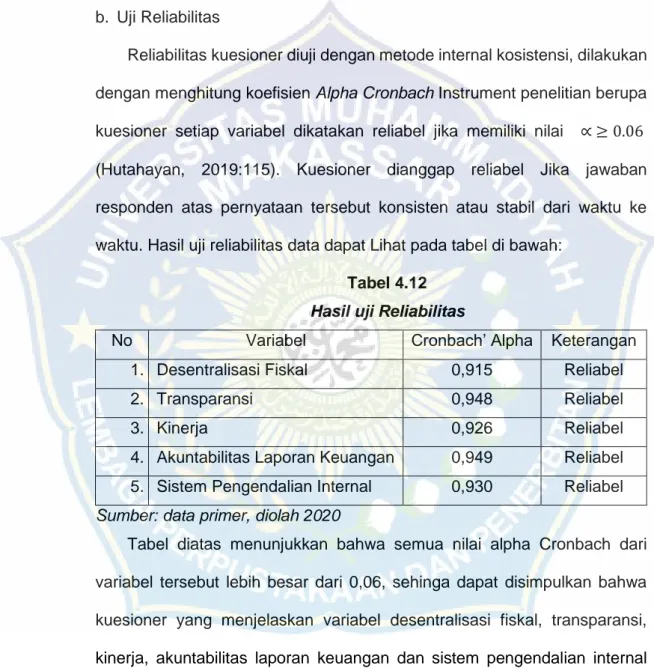

b. Uji Reabilitas

Secara eksternal pengujian dapat dilakukan dengan test-retest (stability), equevalent, dan gabungan keduanya. Secara internal reabilitas

instrument dapat diuji dengan menganalisis koistensi butir-butir yang ada pada instrument dengan teknik tertentu (Riyanto & Hatmawan, 2020:750). Reabilitas kuesioner diuji dengan metode internal konsistensi, dilakukan dengan menghitung koefisien Alpha Cronbach. Instrument penelitian berupa kuesioner setiap variabel dikatakan reliabel jika memiliki nilai ∝ ≥ 0.06 (Hutahayan, 2019:115).

3. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis ordinari least square (OLS). Uji asumsi klasik juga tidak perlu dilakukan untuk analisis regresi linear yang bertujuan untuk menghitung nilai pada variabel tertentu (Ansofino, et al. 2016:93).

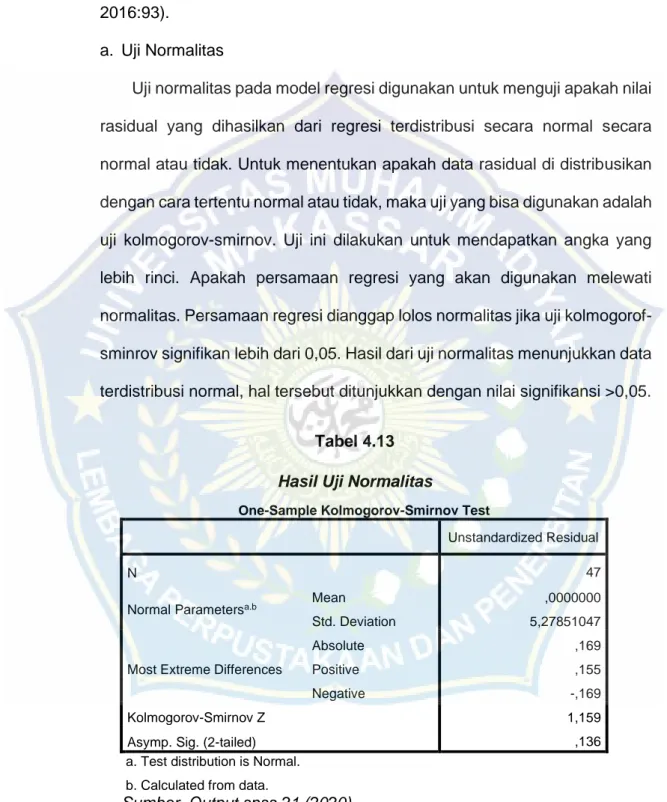

a. Uji Normalitas

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai rasidual yang dihasilkan dari regresi terdistribusi secara normal secara normal atau tidak (Purnomo, 2017:108).

b. Uji Multikolinearitas

Uji multikolinearitas adalah untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel bebas dalam suatu model regresi linear berganda (Ansofino, et al. 2016:94).

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas adalah untuk melihat apakah terdapat ketidaksamaan varian dari rasidual satu ke pengamatan yang lain (Ansofino, et al. 2016:94).

4. Uji Hipotesis

a. Analisis Regresi Linear Berganda

Regresi Linear Berganda merupakan lanjutan dari regresi linear sederhana, ketika regresi linear sederhana hanya menyediakan satu variabel independen (x) dan satu juga variabel dependen (y) (Kurniawan & Yuniarto, 2016:91). Rumus yang digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen adalah:

𝒀 = 𝒂 + 𝜷𝟏𝑿𝟏 + 𝜷𝟐𝑿𝟐 + 𝜷𝟑𝑿𝟑 + 𝒆 Keterangan :

Y = Akuntabilitas Laporan Keuangan α = Konstanta

X1 = Desentralisasi Fiskal X2 = Transparansi

X3 = Kinerja

β 1-β 3 = Koefisien regresi berganda e = error term

b. Analisis Regresi Moderasi

Analisis variabel moderasi merupakan analisis regresi yang melibatkan variabel moderasi dalam membangun model hubungannya. Variabel moderasi adalah variabel yang bersifat memperkuat atau memperlemah variabel predikator atau penjelas (independent) terhadap variabel responden atau tergantung (dependent) (Solimun, Fernandes, & Nurjannah, 2017:79-81). Ada 3 metode analisis regresi linear dengan variabel moderasi yaitu:

1) Uji Interaksi (Moderated Regression Analysis) 2) Uji Selisih Mutlak

3) Uji Rasidual

Moderated Regression Analysis (MRA) atau uji interaksi merupakan

aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsur ineteraksi (perkalian dua atau lebih variabel independen) (Liana, 2009:93). Moderated Regression Analysis (MRA) berbeda dengan analisis sub-kelompok, karena menggunakan pendekatan yang mempertahankan integritas sampel dan memberikan dasar untuk mengontrol pengaruh variabel moderasi (Ghozali, 2013:229). Variabel moderasi dalam penelitian ini yaitu sistem pengendalian internal, Variabel bebas adalah desentralisasi fiskal, transparansi dan kinerja, sedangkan variabel terikat adalah akuntabilitas laporan keuangan. Uji interaksi dalam penelitian ini dapat dirumuskan sebagai berikut:

𝒀 = 𝒂 + 𝜷𝟏𝑿𝟏 + 𝜷𝟐𝑿𝟐 + 𝜷𝟑𝑿𝟑 + 𝜷𝟒𝑿𝟒 + 𝜷𝟓𝑿𝟏 ∗ 𝑿𝟒 + 𝜷𝟔𝑿𝟐 ∗ 𝑿𝟒 + 𝜷𝟕𝑿𝟑 ∗ 𝑿𝟒 + 𝒆

Y = Akuntabilitas Laporan Keuangan X1 = Desentralisasi Fiskal

X2 = Transparansi

X3 = Kinerja

X4 = Sistem Pengendalian Internal

X1*X4 = Merupakan interaksi yang diukur dengan nilai absolut

perbedaan antara X1 dan X4

X2*X4 = Merupakan interaksi yang diukur dengan nilai absolut

X3*X4 = Merupakan interaksi yang diukur dengan nilai absolut

perbedaan antara X3 dan X4

α = Kostanta

𝛽 = Koefisien Regresi e = Error Term

Uji hipotesis ini dilakukan melalui uji koefisien determinasi dan uji regresi secara parsial (t-test):

1) Analisis Koefisien Determinasi

Koefisien determinasi dilambangka dengan r2 dan umumnya

dinyatakan alam persentase (%). Koefisien determinasi adalah nilai yang digunakan untuk mengukur besarnya kontribusi variabel independen (x) terhadap variasi (naik/turunnya) variabel dependen (y). Dengan kata lain, variabel y dapat dijelaskan oleh variabel x sebesar r2 % dan sisanya dijelaskan oleh variabel lain (Kurniawan & Yuniarto,

2016:45).

2) Uji Regresi Secara Persial

Uji t digunakan untuk mengetahui apakah variabel-variabel independen secara persial berpengaruh nyata atau tidak terhadap variabel dependen. Derajat signifikan yang digunakan adalah 0,05. Apabila nilai signifikan lebih kecil dari derajat kepercayaan maka kita menerima hipotesis alternatif, yang menyatakan bahwa suatu variabel independen secara persial mempengaruhi variabel dependen (Mulyono, 2018:113). Berdasarkan nilai probabilitas dengan α = 0,05:

b) Jika probabilitas < 0,05, maka hipotesis diterima

c) Jika hasil penelitian tidak sesuai dengan arah hipotesis (positif atau negatif) walaupun berada dibawah tingkat signifikan, maka hipotesis ditolak.

32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian

1. Gambaran Umum Kabupaten Bantaeng

Kabupaten Bantaeng menempati 0,63% luas wilayah Sulawesi Selatan dan masih memiliki potensi alam untuk dikembangkan lebih lanjut. Secara umum, luas wilayah Kabupaten Bantaeng adalah 395,83 kilometer persegi. Kabupaten Bantaeng terletak di bagian selatan Provinsi Sulawesi Selatan, sekitar 120 kilometer dari Makassar, ibu kota Provinsi Sulawesi Selatan. Wilayah tersebut terbentang antara Laut Flores dan Gunung Lompo Battang, dengan ketinggian dari 0 permukaan laut hingga lebih dari 100 m, dan panjang pantai adalah 21,5 km. Berdasarkan luas areal persawahan yang mencapai 7.253 hektar (18,32%) dan lahan kering seluas 32.330 hektar maka total luas lahan ± 39.583 hektar. Kabupaten Bantaeng tergolong beriklim tropis lembab, dengan curah hujan tahunan rata-rata 490,17 mm per bulan dan kurang lebih 426 hari hujan per tahun. Suhu rata-rata tahunan berkisar antara 23 derajat Celcius dan 33 derajat Celcius, terdapat dua musim, Perubahan iklim tahunan sangat spesifik karena merupakan peralihan dari wilayah Sulawesi Selatan ke iklim barat dan iklim Timur.

Kabupaten Bantaeng terbagi menjadi 8 kecamatan yaitu 46 desa dan 21 kecamatan. Kabupaten Bissappu meliputi 4 desa dan 7 kelurahan, Kecamatan Ulurere meliputi 6 desa, Kabupaten Sinoa meliputi 6 desa, Kabupaten Bantaeng meliputi 1 desa dan 8 kelurahan, Kabupaten Eremerasa meliputi 9 desa, dan Kecamatan Pa'jukukang mencakup 10

desa., Kabupaten Tompobulu terdiri dari 6 desa dan 4 kelurahan, sedangkan kecamatan Gantarangkeke terdiri dari 4 desa dan 2 kelurahan.

2. Gambaran Umum Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten Bantaeng

Bersama dengan Pemerintah Kabupaten Bantaeng yang telah diubah dengan Peraturan Daerah Nomor 26 Tahun 2007 menyangkut 54 pembentukan organisasi, jabatan dan tanggung jawab pokok Dinas-Dinas Kabupaten Kabupaten Bantaeng, peraturan ini diatur dengan Peraturan Daerah Nomor 2 Tahun 2009 mengacu pada Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Pedoman Teknis Struktur Organisasi Perangkat Daerah. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Bantaeng merupakan unsur pelaksana pemerintah kabupaten Bantaeng yang dipimpin oleh kepala Dinas yang berada dibawah dan bertanggungjawab kepada bupati melalui Sekretaris Daerah. Tugas pokok Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah adalah menyelenggarakan otonomi daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah, serta melaksanakan tugasnya yaitu:

1. Perumusan kebijakan teknis di bidang pengelolaan keuangan dan aset daerah,

2. Pembinaan dan pelayanan yang menunjang penyelenggaraan pemerintah daerah di bidang keuangan dan aset daerah,

3. Pengelolaan urusan ketatausahaan.

Selanjutnya berdasarkan peraturan Bupati Bantaeng Nomor 27 Tahun 2013 tentang perubahan atas peraturan Bupati Nomor 25 Tahun 2010

tentang Uraian Tugas Fungsi dan Tata Kerja pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Bantaeng,

Selain itu, sesuai dengan Peraturan Bupati Bantaeng Nomor 17 tahun 2013 dan perubahan atas Peraturan Bupati Nomor 25 Tahun 2010, peraturan ini menyangkut Fungsi dan Tata Kerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Bantaeng, yaitu: a. Bidang Pendapatan

Dipimpin oleh seorang kepala bidang yang mempunyai tugas pokok yaitu: 1. Merencanakan pelaksanaan rencana kerja sesuai dengan tugas pokok

dan fungsi rencana kerja

2. Merumuskan penjabaran kebijakan teknis dinas di bidang pendapatan 3. Mengkoordinasi dan membina kegiatan pelaksanaan penagian dan pendapatan pada setiap perangkat daerah pengelolaan pendapatan daerah dan mengkoordinasikan fasilitas administrasi manual pendapatan daerah pada setiap perangkat daerah pengelolaan pendapatan daerah,

4. Perumusan rencana pengembangan dan penerimaan pendapatan daerah;

5. Mengawasi dan mengatur pelaksanaan perpajakan, kelebihan dana dan pendapatan legal lainnya

6. Mengevaluasi / memantau pelaksanaan pengelolaan perpajakan, menyeimbangkan alokasi dana dan pendapatan hukum lainnya; 7. Mengadakan pembimbingan teknis terhadap pengelolaan pendapatan

8. Mengevaluasi / mengawasi pelaksanaan perpajakan, dana perimbangan dan pendapatan hukum lainnya serta pengelolaan pendapatan;

9. Laporkan hasil pelaksanaan tugas kepada pimpinan b. Bidang Anggaran

Dipimpin oleh seorang kepala bidang yang mempunyai tugas pokok yaitu: 1. Merencanakan pelaksanaan rencana kerja sesuai tugas pokok dan

fungsinya;

2. Menyusun kebijakan teknis resmi di bidang anggaran

3. Menyiapkan bahan penyusunan kebijakan dan pedoman pelaksanaan APBD;

4. Menyiapkan bahan penyusunan rancangan APBD, rancangan perubahan APBD dan rancangan pertanggungjawaban pelaksanaan APBD;

5. Menyiapkan bahan pengesahan DPA-SKPD, DPA-PPKD, DPPA-SKPD, dan DPPA-PPKD;

6. Menyiapkan bahan penyusunan kebijakan pengelolaan dan pembiayaan belanja daerah

7. Menyiapkan bahan perumusan kebijakan pembinaan dan pelaporan pertanggungjawaban pelaksanaan APBD;

8. Mendistribusikan dan memberi pertunjukan pelaksanaan tugas bawahan;

9. Memantau dan mengevaluasi pelaksanaan tugas bawahan;

10. Untuk mengoreksi konsep naska dinas, hasil kerja bawahan memulai dan menandatangani sesuai kewenangannya

c. Bidang Administrasi Keuangan

Dipimpin oleh seorang kepala bidang dan mempunyai tugas pokok yaitu: 1. Merencanakan rencana kerja operasional berdasarkan tugas pokok

dan fungsinya

2. Merumuskan penjabaran kebijakan teknis dinas di bidang Administrasi Keuangan;

3. Menyusun rencana kegiatan dan rencana kerja departemen manajemen keuangan

4. Masalah investasi terkait dengan departemen manajemen keuangan 5. Melaksanakan fungsi kuasa BUD:

a) Pengaturan serta pengendalian kredit anggaran belanja b) Penyusunan Anggaran Kas Pemerintah Daerah

c) Penyusunan dan evaluasi surat penyediaan Dana (SPD)

d) Pelaksanaan Fungsi-fungsi kuasa BUD lainnya Sesuai dengan ketentuan yang berlaku.

6. Mendistribusikan dan memberi petunjuk pelaksanaan tugas bawahan 7. Memantau dan mengevaluasi pelaksanaan tugas bawahan;

8. Merevisi draf dokumen resmi pekerjaan bawahan, dan memulai serta menandatangani sesuai dengan kewenangannya

9. Laporkan hasil pelaksanaan tugas kepada pimpinan 10. Melakukan tugas lain yang diberikan oleh pemimpin Seksi akuntansi:

1. Seksi akuntansi dipimpin oleh seorang seksi yang mempunyai tugas pokok melaksanakan tugas seksi akuntansi.

2. Seksi akuntansi mempunyai uraian tugas: a) Menyusun rencana kegiatan seksi akuntansi;

b) Penghimpunan dan perumusan peraturan perundang-undangan pedoman dan petunjuk teknis pelaksanaan penyusunan laporan keuangan;

c) Mengelola dan mengevaluasi laporan keuangan

d) Pengumpulan, pengelolaan dan penyusunan Laporan Keuangan pemerintah Daerah;

e) Koordinasi dengan unit kerja/instansi terkait;

f) Mendistribusikan dan memberi petunjuk pelaksanaan tugas kepada bawahan;

g) Memantau dan mengevaluasi pelaksanaan tugas dan kegiatan bawahan;

h) Mengoreksi konsep naska dinas hasil kerja bawahan, memaraf dan menandatangani sesuai dengan kewenangannya;

i) Melaporkan hasil pelaksanaan tugas kepada pimpinan; d. Bidang Aset Daerah

Dipimpin oleh ketua bidang, tugas utamanya adalah;

1. Menyusun rencana teknisi dan program kegiatan investarisasi, pengelolaan aset dan investasi aset daerah;

2. Pembinaan dan bimbingan teknis dalam bidang inventarisasi, pengelolaan aset, dan investasi aset daerah;

3. Pengawasan dan pengendalian inventaris, pengelolaan aset dan pelaksanaan investasi aset daerah

4. Mendistribusikan dan memberi petunjuk pelaksanaan tugas bawahan 5. Memantau dan mengevaluasi pelaksanaan tugas bawahan;

6. Koreksi draft resmi pekerjaan bawahan, dan mulai serta tanda tangani sesuai dengan kewenangannya

7. Laporkan hasil pelaksanaan tugasnya kepada pimpinan 8. Melaksankan tugas lain yang diberikan oleh pimpinan. 9. Lakukan tugas lain yang diberikan oleh pemimpin. e. Kelompok Jabatan Fungsional

1. Kelompok jabatan fungsional mempunyai tugas melaksanakan sebagian tugas Kepala Dinas sesuai dengan keahlian dan kebutuhan. 2. Kelompok jabatan fungsional sebagaimana dimaksud dalam ayat (1) terdiri dari sejumlah tenaga ahli dalam jenjang jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan keahliannya.

3. Kelompok jabatan fungsional sebagaimana dimaksud dalam ayat (1) dipimpin oleh seorang fungsional senior selaku ketua kelompok berada dibawah dan bertanggungjawab langsung kepada kepala dinas; 4. Jumlah tenaga fungsional sebagaimana dimaksud dalam ayat (1)

ditetapkan dalam keputusan Bupati berdasarkan kebutuhan dan beban kerja.

3. Visi dan Misi a. Visi SKPD

“peningkatan kualitas pengelolaan keuangan dan aset daerah yang andal dan peningkatan pendapatan untuk mendukung terciptanya pemerintahan yang baik”

Pernyataan visi diatas mengandung makna sebagai berikut;

1. Pengelolaan keungan dan aset daerah adalah proses perencanaan, pelaksanaan atau implementasi dan pertanggungjawaban keuangan dan aset daerah berdasarkan peraturan perundang-undangan.

2. Andal adalah mencerminkan kejujuran penyajian hasil dan posisi keuangan daerah

3. Peningkatan pendapatan adalah semua penerimaan rekening kas daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah Daerah dan tidak perlu dibayar kembali.

4. Pemerintahan yang baik adalah penyelenggaraan pemerintahan daerah yang solid dan bertanggungjawab serta efisien dan efektif dengan menjaga, mengsinergikan interaksi yang konstruktif / membangun antara pemerintah Daerah, pengusaha dan masyarakat yang yang menjunjung tinggi kehendak rakyat dan nilai-nilai yang dapat meningkatkan kemampuan rakyat.

b. Misi SKPD

Adapun yang menjadi Misi Dinas pendapatan Pengelolaan Keuangan dan Aset Daerah kabupaten Bantaeng adalah;

1. Meningkatkan kualitas pengelolaan keuangan dan aset daerah yang tertib, taat, efisien, ekonomi, responsif, transparan dan akuntabel. 2. Penerapan dan perbaikan secara berkesinambungan teknologi

informasi dalam pengelolaan keuangan dan aset daerah.

3. Peningkatan kualitas dan kuantitas pengelolaan pendapatan asli daerah (PAD) secara signifikan (nyata) dan berkesinambungan. 4. Peningkatan kualitas dan kuantitas sumber daya manusia pengelolaan

keuangan dan aset daerah.

5. Peningkatan pelayanan dan penyediaan serana dan prasarana pengelolaan keuangan dan aset daerah.

6. Peningkatan integritas pengelola keungan dan aset Desa/kelurahan untuk mendorong tercapainya kepemerintahan yang baik

a. Struktur Organisasi PPKAD

Gambar 4.1

Struktur Organisasi

B. Hasil Penelitian

1. Karakteristik Responden

Kuesioner yang dibagikan sebanyak 47 kepada karyawan yang bekerja didinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah. Ada 4

KEPALA DPPKAD SEKRETARIS KASUBAG UMUM & KEPEG KABID PENDAPATAN KASUBAG PROGRAM & PEL. KASUBAG KEUANGAN KABID ADM.KEUANGAN KABID PENDAPATAN KABID ANGGARAN

KASI PAJAK & RETRIBUSI

KASI BELANJA & PEMBIAYAAN KASI PENERIMAAN & PENGELUARAN KASI PENGELOLAAN ASET KASI DANA PERIMBANGAN KASI PENYUSUNAN APBD

KASI AKUNTANSI KASI INVENTARISASI ASET KASI PENDAPATAN LAIN-LAIN YANG SAH KASI PERTANGGUNGJA WABAN

KASI EVALUASI & PELAPORAN

KASI INVESTASI

karakteristik responden yang dimasukkan dalam penelitian ini, yaitu jenis kelamin, usia, pendidikan terakhir dan masa kerja didinas Pendapatan, Pengelolaan Keuangan Dan aset Daerah. Karakteristik responden akan dijelaskan lebih lanjut pada tabel dibawah ini.

a. Jenis Kelamin

Tabel 4.1

Karakteristik Berdasarkan Jenis Kelamin

Gender

Frequency Percent Valid Percent Cumulative Percent

Valid

Laki-laki 16 34,0 34,0 34,0

Perempuan 31 66,0 66,0 100,0

Total 47 100,0 100,0

Sumber: data output, spss 2020

Tabel diatas menunjukkan bahwa responden terbanyak adalah berjenis kelamin perempuan sebanyak 31 responden. Sedangkan yang berjenis kelamin laki-laki sebanyak 16 responden. Hal ini menunjukkan bahwa didinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Bantaeng didominasi oleh pegawai perempuan dibandingkan laki-laki. Saat ini perbedaan jenis kelamin tidak hanya dapat dilihat sebagai perbedaan biologis, akan tetapi lebih mengacu kesetaraan sosial. Berbagai tindakan menuntut hak dan kewajiban masyarakat itu sama.

b. Usia

Tabel 4.2

Karakteristik Berdasarkan Tingkat Usia

Usia

Frequency Percent Valid Percent Cumulative Percent

Valid

20-30 13 27,7 27,7 27,7

31-40 17 36,2 36,2 63,8