Determinan Trade Credit Serta Dampak Pemberiannya Terhadap

Profitabilitas Perusahaan Saat Krisis

The Beng Lakan Aureole, Dony Abdul Chalid

Departemen Manajemen, Fakultas Ekonomi, Universitas Indonesia, Kampus UI Depok, Jawa Barat, Kode Pos 16424, Indonesia

E-mail: the.beng@ui.ac.id , dony.abdul@ui.ac.id

Abstrak

Tujuan dari penelitian ini adalah menganalisis pengaruh cadangan kas sebagai proksi likuiditas dan utang jangka pendek (leverage) perusahaan yang bergerak dalam sektor industri pertanian, pertambangan dan manufaktur tercatatdi Bursa Efek Indonesia periode 2005-2012 terhadap pemberian piutang usaha antar perusahaan (trade credit). Penelitian ini meninjau lebih lanjut efek krisis global di Indonesia dan menemukan bahwa perusahaan dengan likuiditas pra-krisis yang lebih tinggi mampu meningkatkan pemberian piutang usaha atau memperpanjang periode jatuh tempo piutang, yang kemudian dapat mendukung profitabilitas perusahaan selama menghadapi krisis. Temuan ini menegaskan pentingnya motif berjaga-jaga bagi perusahaan untuk mengakumulasikan cadangan kas dan mengoptimalkan manajemen kredit.

Determinants of Trade Credit and The Impact of Trade Credit Provision on Firm’s Profitability in Times of Crisis

Abstract

The aim of this study is to analyze the effects of cash reserves as the proxy of firm liquidity and short-term debt as firm leverage on between-firm liquidity provision, using samples of agriculture; mining; and manufacturing firms listed in Indonesia Stock Exchange during 2005-2012. By studying the effect of the global crisis in Indonesia, this paper find that firms with high pre-crisis liquidity levels increased the trade credit provision and trade credit extended to other corporations and subsequently experienced higher profitability level while facing the crisis. These findings offer an important precautionary savings motive for accumulating cash reserves and optimize the management of firm leverage.

Keywords: Trade credit, Crisis, Liquidity, Leverage, Profitability

Pendahuluan

Dampak krisis keuangan Amerika Serikat di tahun 2007 dirasakan sebagian besar negara di berbagai belahan dunia terutama negara yang menjadi kunci tujuan ekspor seperti Jepang dan Uni Eropa (UE). Indonesia sebagai salah satu negara eksportir barang bahan baku dan manufaktur turut mengalami periode kesulitan ekonomi (financial distress) dikarenakan penurunan permintaan dunia secara tajam. Financial distress didefinisikan sebagai tahapan penurunan kondisi keuangan suatu unit usaha secara kolektif sebelum terjadinya kebangkrutan atau likuidasi (Almilia dan Platt, 2002).Kegiatan ekonomi domestik Asia mulai

merosot, tepatnya sejak kuartal terakhir 2008 dan sepanjang pertengahan pertama tahun 2009 (IMF, 2009). Nilai ekspor Indonesia yang pada Q3:2008 berada pada 12.52 M USD jatuh ke angka 8.89 M USD di Q4:2008 (Data BPS). Suku bunga acuan Bank Indonesia mencapai puncaknya di angka 9.5% pada bulan November 2008. Perusahaan mulai menghadapi hambatan operasional saat aliran dana asing yang terus menurun diikuti oleh suku bunga perbankan yang meningkat. Demand pasar luar nergeri yang rendah mengakibatkan penurunan nilai penjualan perusahaan dan profitabilitas. Hal ini diperparah dengan turut melemahnya daya beli masyarakat Indonesia karena kondisi inflasi dan nilai tukar rupiah.

Likuiditas dan struktur permodalan merupakan inti keberlangsungan aktivitas operasional perusahaan. Untuk memenuhi kebutuhan akan pengeluaran jangka pendek maupun panjang, perusahaan membutuhkan dana yang tidak hanya dapat dicukupi dari modal awal pemilik dan laba bersih, melainkan juga melalui pendanaan eksternal. Salah satu bentuk pendanaan eksternal jangka pendek yang ada di perusahaan adalah utang bank (short-term loan). Pembatasan pemberian kredit oleh bank dapat menjadi indikasi telah terjadinya resesi ekonomi di suatu negara. Diduga perusahaan akan menggunakan utang usaha (trade credit) yang diberikan perusahaan pemasok sebagai substitusi bank credit ketika akses kepada lembaga keuangan, terbatas (Fisman dan Love, 2003).

Redistribution view menyatakan bahwa sumber pendanaan melalui trade credit adalah bentuk redistribusi utang bank yang disalurkan oleh perusahaan yang lebih kuat secara finansial kepada perusahaan yang lebih lemah secara finansial. Perusahaan yang lebih likuid atau disebut juga cash rich firms akan menyediakan likuiditas bagi perusahaan lain yang mengalami guncangan likuiditas sementara (Wilner, 2000; Cunat 2007). Hal ini dikarenakan ketika terjadi kelangkaan sumber likuiditas dalam pasar finansial, cash rich firms menghadapi

opportunity cost dari alokasi dana yang lebih rendah sehingga mereka akan memiliki posisi yang lebih baik untuk memberikan penyediaan likuiditas pada perusahaan lain. Selain itu, diasumsikan pula bahwa perusahaan pemasok dapat menetapkan tingkat bunga diskriminasi sebagai kompensasi atas pemberian pinjaman kepada perusahaan yang berpeluang memperbesar risiko kredit (Petersen dan Rajan, 1997). Perusahaan dapat memanfaatkan kebijakan penyediaan likuiditas (liquidity provision) untuk memperluas posisi dalam pasar melalui akusisi atau peningkatan pemberian trade credit (Wilner, 2000). Pandangan tersebut melatarbelakangi penelitian ini yang ingin melihat pengaruh determinan trade credit sebagai salah satu sumber pendanaan eksternal perusahaan serta melihat apakah perpanjangan jatuh tempo atau peningkatan piutang dapat membantu perusahaan untuk meningkatkan kinerjanya saat krisis.

Penelitian ini menggunakan metode panel least square dan firm level data. Sampel perusahaan yang digunakan berjumlah 85 perusahaan dengan periode penelitian 8 tahun, yakni tahun 2005-2012 sehingga terdapat 680 titik observasi. Sampel melibatkan beberapa industri yang terkena efek paling besar dari krisis sebagai objek penelitian -meskipun tidak berorientasi secara khusus pada aktivitas ekspor perusahaan- dengan harapan dapat lebih melihat peran trade credit di tengah keterbatasan likuiditas yang dialami, yakni Industri Penghasil Bahan Baku dan Industri Manufaktur (World Bank dan ASEAN, 2009). Hasil temuan penelitian menunjukkan adanya hubungan positif signifikan antara cadangan kas yang menjadi proksi likuiditas dan hubungan negatif signifikan antara utang jangka pendek yang menjadi proksi leverage dengan pemberian trade credit oleh perusahaan. Selain itu, pembatasan roll over piutang dan penambahan pemberiannya dapat mendukung kinerja perusahaan dalam upaya meningkatkan nilai penjualan serta profitabilitas.

Artikel ilmiah ini tersusun dengan sistematika sebagai berikut: Bagian 2 yakni bagian selanjutnya memuat secara garis besar kerangka teoritis yang digunakan sebagai dasar analisis. Bagian 3 menyajikan penjelasan terkait model, metode dan variabel yang digunakan. Bagian 4 melaporkan hasil pengujian empiris yang dilanjutkan dengan analisis dan pembahasan. Bagian 5 akan menjadi bagian penutup berisikan kesimpulan dan saran.

Tinjauan Teoritis

Pada dasarnya, trade credit merupakan salah satu alternatif pendanaan jangka pendek yang terjadi karena perusahaan meyakini bahwa piutang dapat diagunkan. Trade credit akan membentuk rantai yang dinamakan trade credit channel dalam suatu sektor usaha. Pemasok tidak hanya diwakili oleh perusahaan dengan kualitas pendanaan internal yang baik, melainkan perusahaan dengan keterbatasan akses dalam mendapatkan kredit dapat meneruskan penjaminan perpanjangan trade credit kepada konsumen lainnya. Hal ini dikarenakan perusahaan tersebut juga mendapatkan penjaminan melalui trade credit yang diperolehnya dari pemasok (liquidity provision). Wu et al. (2012) menjelaskan bahwa perusahaan dapat menerapkan peran sebagai penyedia trade credit (pemasok atau supplier) dan penerima trade credit (pembeli atau client) sekaligus dengan mengambil posisi tengah (point intermediate) dalam suatu sistem rantai nilai.

Melihat dari segi perusahaan pembeli, perusahaan menjadikan penundaan pembayaran atau trade credit sebagai alternatif pendanaan selain dari lembaga intermediasi keuangan. Perbedaan utama terletak pada wujud kredit yang diterima dimana pemasok tidak

memberikan pinjaman dalam bentuk kas, melainkan melalui bantuan kemampuan dalam membiayai input berwujud (tangible). Perusahaan pembeli akan memanfaatkan term kredit tersebut sebagai kesempatan untuk manajamen pemegangan kas. Dengan demikian, pemasok dapat berperan sebagai penjual input sekaligus sebagai pemodal yang meminjamkan baik input maupun kas (Burkart dan Ellingsen, 2004). Sementara produsen yang sekaligus bertindak sebagai pemasok menghadapi ketidakpastian terkait permintaan produk di masa depan. Pemasok akan terinsentif untuk memberikan trade credit kepada pembeli baru atau memperpanjang periode jatuh tempo kepada pembeli regular. Insentif ini semakin diperkuat manakala perusahaan pembeli enggan membayar lunas input (cash on delivery) yang mungkin dilatarbelakangi oleh keterbatasan finansial perusahaan. Ketika insentif pemasok bertemu dengan permintaan pembeli, trade credit akan menjadi langkah promosi produk sekaligus pengurangan biaya akumulasi persediaan dari barang jadi yang siap dipasarkan (Mateut dan Mizen, 2009). Perusahaan pemasok cenderung berupaya untuk mendapatkan sebagian kas hasil penjualan melalui term kredit dibandingkan menghadapi ketidakpastian apakah produknya akan segera terjual di tengah semakin tingginya biaya persediaan (inventory cost).

1. Teori Trade Credit (Petersen dan Rajan, 1997)

1.1Keuntungan akuisisi informasi dan monitoring. Trade credit memberikan

monitoring advantage yang lebih tinggi kepada perusahaan pemasok dibandingkan institusi pemberi pinjaman. Monitoring advantage ini terletak pada transaksi barang (input) antar pihak-pihak yang terlibat dimana perusahaan pemasok akan secara otomatis mengetahui informasi kelayakan kredit dan mekanisme penyelesaian transaksi di masa depan (Schwartz, 1974), sementara bank akan melibatkan monitoring cost untuk mendapatkan informasi sejenis (Burkart dan Ellingsen, 2004).

1.2Motif likuidasi dan diskriminasi harga. Trade credit yang melibatkan tangible input selalu memiliki nilai penjaminan (collateral value) sebagai langkah mengatasi kemungkinan gagal bayar. Pemasok dapat melakukan screening dan memberlakukan diskriminasi harga terhadap konsumen dengan kualitas kredit yang rendah dimana perusahaan penerima kredit yang layak akan berupaya melunasi sesuai jatuh tempo atau bahkan memanfaatkan diskon pelunasan dini yang diberikan pemasok (Maksimovic dan Zechner, 1988).

1.3Keuntungan biaya transaksi. Trade credit dapat menjaga tingkat inventory

produk secara implisit (Lee dan Stowe, 1993). Pemasok akan mengakumulasikan tagihan ke dalam satu pelunasan transaksi untuk memudahkan konsumen dalam hal pencadangan kas, sekaligus mengurangi biaya transaksi (Ferris, 1981).

1.4Motif Insentif. Moral hazard terkait private uses dari dana pinjaman menjadi keterbatasan utama bagi perusahaan dalam mendapatkan pendanaan, khususnya pada masa pengetatan kredit. Pemasok dapat mengatasi permasalahan ini karena input memiliki tingkat likuiditas di bawah pinjaman kas. Hal ini mengimplikasikan bahwa trade credit mempunyai tingkat moral hazard yang lebih rendah dibandingkan utang bank sehingga perusahaan dapat tetap memberikan trade credit di saat bank sangat membatasinya (Burkart dan Ellingsen, 2004).

2. Teori Trade Off Dalam Trade Credit

Piutang adalah salah satu bentuk aset likuid yang dimiliki perusahaan. Perusahaan dapat memiliki tingkat pemegangan kas yang rendah dan mengandalkan piutang usaha yang diberikan sebagai pelunasan utang perusahaan. Menurut Fabbri dan Klapper (2008), perusahaan akan mencocokan jatuh tempo utang dan piutangnya sebagai langkah manajemen kas dan kredit (matching principle). Tingkat pemegangan kas yang terlalu tinggi mengindikasikan efisiensi alokasi aset likuid perusahaan yang rendah sehingga perusahaan akan melakukan suatu bentuk manajemen guna menjadikan lebih banyak piutang usaha sebagai wujud substitusi kas yang lebih produktif (Wu et al., 2012).

Perusahaan dengan likuiditas yang tinggi melihat marginal cost dari cash holding

lebih tinggi sehingga terinsentif untuk mendapatkan premi likuiditas. Premi likuiditas adalah perbedaan imba hasil antara aset likuid dengan aset yang lebih tidak likuid pada nilai yang sama (Wu et al., 2012). Tingkat pemegangan kas memiliki efek yang positif bagi perusahaan pembeli dimana kas dapat menjadi signaling kualitas kredit perusahaan untuk melunasi pemberian trade credit di masa depan (Gerhard Kling; Salima Y. Paul; Eleimon Gonis, 2001). Hal ini dapat dilihat pula sebagai supply side effect dimana pemasok menjadi terinsentif untuk memberikan trade credit dengan melihat tingkat pendanaan internal perusahaan konsumen sebagai karakterisitik kelayakan kredit.

3. Trade Credit Saat Krisis

Trade credit menjadi pendanaan eksternal yang penting bagi negara berkembang dimana perusahaan mendapatkan bantuan yang terbatas dari perbankan (Ge dan Qiu, 2007). Dalam situasi dimana bank harus melakukan kebijakan pengetatan likuiditas, yang kemudian menimbulkan adverse selection, trade credit yang diberikan oleh pemasok menjadi suatu signaling bagi bank bahwa pemasok memiliki private information terkait kelayakan kredit peminjam (creditworthiness). Melalui mekanisme ini, efek credit rationing dalam suatu sistem keuangan akan berkurang secara perlahan.

Ketika perusahaan menghadapi pembatasan kredit atau kebijakan pengetatan likuiditas, guncangan (shocks) parsial akan diterima perusahaan dengan kondisi keuangan yang relatif lebih lemah dan meneruskan sisa guncangan kepada perusahaan pemasok. Membentuk suatu jalur, trade credit akan ditransmisikan ke seluruh sistem hingga mencapai perusahaan dengan akses pendanaan eksternal yang baik dan meredam efek guncangan yang terjadi secara kolektif (Frédéric Boissay dan Reint Gropp, 2007). Teori transimisi ini menyimpulkan bahwa:

(1) Pemasok memberikan likuiditas melalui perpanjangan penagihan piutang,

(2) Perusahaan besar yang memiliki likuiditas yang lebih baik, memanfaatkan akses terhadap pendanaan eksternal untuk menginjeksi likuiditas ke dalam sistem dengan melunasi trade credit tepat waktu dan memperpanjang jatuh tempo trade credit yang diberikan kepada perusahaan pembeli.

Pemasok memanfaatkan trade credit untuk memberikan bantuan pada perusahaan yang mengalami kesulitan mendapatkan pinjaman dari bank (Cunat, 2007). Hal ini disambut oleh perusahaan pembeli dengan meningkatkan ketergantungannya pada

inter-firm trade credit ketika terjadi pembatasan kredit oleh bank (Atanasova dan Wilson, 2004). Xiaolou Yang (2011) menemukan bahwa peningkatan dan perpanjangan trade credit ini berubah seiring kondisi finansial perusahaan selama masa krisis. Perusahaan yang mengalami kemerosotan finansial secara signifikan dibandingkan fase sebelum krisis akan menghentikan pemberian trade credit guna mengakumulasikan kas dan mengandalkan perpanjangan trade credit yang diberikan pemasoknya. Perusahaan yang memiliki short-term debt dalam jumlah besar saat pra-krisis menunjukkan financial vulneralbility yang lebih tinggi dan dengan demikan merubah posisinya dengan cut off piutang. Temuan ini sejalan dengan Smith (1987) mengenai terjadinya penurunan profitabilitas akibat piutang tidak tertagih.

Metode Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh dari likuiditas dan leverage

perusahaan pada industri penghasil bahan baku dan manufaktur yang terdaftar di BEI terhadap kemampuan perusahaan untuk memberikan trade credit sebagai alternatif pendanaan, dengan harapan mampu meningkatkan profitabilitas perusahaan saat terjadi keketatan likuiditas dalam sistem lembaga keuangan. Penelitian ini fokus pada posisi perusahaan sebagai pemasok dengan salah satu model saja yang digunakan yaitu account receivables (AR). Variabel dummy waktu crisis turut digunakan untuk melihat efek krisis global di Indonesia.

Hipotesis utama dalam penelitian ini adalah terdapatnya hubungan positif antara likuiditas pra-krisis perusahaan yang diproksikan dengan cash reserves dengan kemampuan pemberian trade credit oleh perusahaan saat menghadapi krisis. Sebaliknya, leverage pra-krisis perusahaan yang diproksikan dengan short-term debt diharapkan memiliki hubungan yang negatif, menandakan potensi penurunan kemampuan pemberian trade credit. Hipotesis selanjutnya menduga bahwa terdapat hubungan positif antara peningkatan pemberian dan perpanjangan trade credit dengan profitabilitas perusahaan saat menghadapi krisis.

1. Data

Sampel yang digunakan pada penelitian ini fokus kepada sektor industri menurut JASICA (Jakarta Stock Exchange Industrial Classification) yang terkena dampak terbesar dari financial distress di Indonesia akibat krisis global tahun 2008/2009. Sektor industri yang digunakan antara lain Industri Pertanian, Industri Pertambangan, Industri Dasar dan Kimia, Aneka Industri dan Industri Barang Konsumsi dari tahun 2005-2012. Pengunduhan data diperoleh dari fasilitas Datastream dan Indonesia Capital Market Directory (ICMD) Pusat Data BEI. Setelah data untuk setiap variabel yang dibutuhkan terkumpul, pengolahan dimulai dengan membentuk balanced panel data dan mengolahnya sesuai rumus operasionalisasi variabel. Hasil olahan data ini kemudian diproses dalam EViews 6dan dilakukan serangkaian pengujian.

2. Model Empiris

Secara umum, penelitian ini menggunakan tiga model. Berikut ini adalah model dasar yang digunakan pada penelitian ini:

TCit = β0 + β1 D_CRISISt + β2 D_CRISISt*LIQit* + β3 SIZEit-1 + β4 AGEit-1 + β5

TANGit-1 + β6 NPMit-1 + β7 SALES_GRit-1 + β8 NETWORTHit-1 + β9 DEBTit-1 + β10

Model dasar di atas akan digunakan pada model berikutnya dengan sedikit modifikasi pada variabel bebas. Jika pada Model 1, likuiditas menjadi variabel yang ditinjau interaksinya dengan dummy crisis, pada Model 2 proksi likuiditas akan digantikan dengan proksi leverage yakni short-term debt. Variabel terikat dan kontrol yang digunakan adalah sama seperti model sebelumnya.

TCit = β0 + β1 D_CRISISt + β2 D_CRISISt*LEVit* + β3 SIZEit-1 + β4 AGEit-1 + β5

TANGit-1 + β6 NPMit-1 + β7 SALES_GRit-1 + β8 NETWORTHit-1 + β9 DEBTit-1 + β10

TOBINit-1 + εit (2)

Untuk model terakhir, yaitu Model 3, variabel terikat pada model dasar akan menjadi variabel bebas. Hal ini bertujuan untuk melihat dampak perubahan bobot piutang atas penjualan menjelang krisis terhadap profitabilitas perusahaan saat krisis. Variabel terikat akan digantikan dengan proksi profitabilitas, sedangkan variabel kontrol tetap sama seperti model sebelumnya.

NPM_DVit = β0 + β1 D_CRISISt + β2 D_CRISISt*DELTCit* + β3 SIZEit-1 + β4 AGEit-1

+ β5 TANGit-1 + β6 NPMit-1 + β7 SALES_GRit-1 + β8 NETWORTHit-1 + β9 DEBT + β10

TOBIN it-1 + εit (3)

Penggunaan yang adalah titik pengukuran variabel pada 1 tahun sebelum krisis atau tahun 2007 pada penelitian ini, digunakan untuk mengurangi efek endogenous variation

dalam likuiditas sebagai dampak terjadinya krisis (Duchin, Ozbas dan Sensoy, 2010). Selain itu, seluruh variabel kontrol diberlakukan lag 1 (satu) tahun untuk mengatasi

simultaneity effect.

Tabel 1. Operasionalisasi Variabel

Variabel Proksi Parameter

Variabel Terikat (Dependent Variables)

Trade Credit

Account Receivables over Sales

Firm Profitability Net Profit Margin NPM_DV it

Firm Liquidity Cash Reserves LIQ it* (t = 2007)

Firm Leverage Short-term Debt LEV it* (t = 2007)

Delta Trade Credit Account Receivables over Sales

DELTC it* t = 2008

Dummy Crisis Bernilai 1 untuk periode krisis 2008/2009

Variabel Kontrol (Control Variables)

Firm

Characteristics

Size SIZE it-1

Age

AGE it-1 Tahun perusahaan berdiri

Tangible Assets TANG it-1

Net Profit Margin NPM it-1

Sales Growth SALES_GR it-1

Net Worth over Assets

NETWORTH it-1

Debt over Assets DEBT it-1

Tobin’s Q TOBIN it-1

Appendini et al. (2013)

Keterangan:

1. = Pemberian trade credit perusahaan i pada waktu t

2. = dummy untuk efek krisis

D_CRISISt*LIQit* merupakan interaksi dummy crisis pada tahun t dengan proksi likuiditas perusahaan i pada tahun t*

D_CRISISt*LEVit* merupakan interaksi dummy crisis pada tahun t dengan proksi leverage perusahaan i pada tahun t*

3. Firms Specific Characteristics yang terdiri dari:

Firm Size (SIZE), variabel ukuran perusahaan digunakan menggambarkan akses terhadap sumber pendanaan.

Age (AGE), variabel usia perusahaan menggambarkan

kelayakan kredit, growth opportunities dan akses pada pendanaan eksternal terkait reputasi dan kinerja perusahaan.

Tangible Assets (TANG), struktur aset perusahaan memegang mempengaruhi struktur utang (corporate leverage) dan keputusan matching principle. Net Profit Margin (NPM), menunjukkan besaran earnings perusahaan yang

diperoleh dari setiap rupiah penjualan.

Sales Growth (SALES_GR), pertumbuhan penjualan dapat menggambarkan pertumbuhan perusahaan secara umum.

Net Worth Over Assets (NETWORTH), menunjukkan net economic position perusahaan

Debt Over Assets (DEBT), debt dapat mengakumulasikan kas perusahaan yang kemudian mempengaruhi kemampuan memperpanjang dan meningkatkan credit receivables.

Tobin’s Q (TOBIN) indikator untuk mengukur kinerja nilai perusahaan, khususnya performa manajemen dalam mengelola aktiva dan kondisi peluang investasi yang dimiliki perusahaan.

Hasil Penelitian

Berikut ini adalah hasil deskripsi statistik data dari setiap variabel baik variabel terikat, variabel bebas dan variabel kontrol yang digunakan pada model penelitian:

Tabel 2. Deskripsi Statistik Variabel

Variabel Obs. Mean Maximum Minimum

Trade credit

680 0.16629 0.75708 0.00152

(TC)

Profitabilitas (NPM_DV) 680 0.06282 0.86345 -0.7705

Cash Reserves (LIQ) 85 0.0362 0.2038 0

Short-term Debt (LEV) 85 0.1311 0.61804 0

Delta Trade credit (DELTC) 85 0.9076 3.3318 0

SIZE 680 21.2017 25.7479 17.5549 AGE 680 3.41669 4.60517 1.94591 TANG 680 0.40515 0.85722 0.0022 NPM 680 0.059 0.86345 -0.7705 SALES_GR 680 0.17115 2.81322 -0.8041 NETWORTH 680 0.50669 0.97169 0.00881 DEBT 680 0.26826 0.91216 0 TOBIN 680 1.46458 15.0033 0.325

Tabel 3. Pengujian Asumsi Klasik

Multikoliniearitas Heteroskedastisitas Autokorelasi Model 1

NETWORTH - DEBT (-0.850343)

Ada Positif

Model 2 Ada Positif

Model 3 Ada Tidak dapat ditentukan

Tabel 4. Hasil Regresi Determinan Likuiditas Variabel Terikat : Trade credit (AR/Sales)

Variabel Penjelas Hipotesis Koefisien Prob.

C 0.461989 0.0000*** D_Crisis (+) -0.006434 0.3422 D_Crisis*Cash Reserves (+) 0.085408 0.0110** Size (+) -0.003528 0.4685 Age (-) -0.056105 0.0021*** Tangibility (-) -0.046595 0.1016

Net Profit Margin (-) 0.125252 0.0002***

Sales Growth (-) -0.037566 0.0000***

Net Worth (-) -0.007931 0.7174

Tobin’s Q (-) -0.005785 0.0689*

Prob > F 0.000000***

Adjusted R-squared 0.058819

* signifikan pada level 10% ** signifikan pada level 5% *** signifikan pada level 1%

TCit = 0.461989 - 0.006434 D_CRISISt + 0.085408 D_CRISISt*LIQit* - 0.003528

SIZEit-1 - 0.056105 AGEit-1 - 0.046595 TANGit-1 + 0.125252 NPMit-1 - 0.037566

SALES_GRit-1 - 0.007931 NETWORTHit-1 - 0.005785 TOBIN it-1 + εit (4) Tabel 5. Hasil Regresi Determinan Leverage

Variabel Terikat : Trade credit(AR/Sales)

Variabel Penjelas Hipotesis Koefisien Prob.

C 0.458644 0.0000*** D_Crisis (+) 0.013694 0.0496** D_Crisis*Short-term Debt (-) -0.244068 0.0572* Size (+) -0.003145 0.5180 Age (-) -0.056043 0.0021*** Tangibility (-) -0.050701 0.0748*

Net Profit Margin (-) 0.119599 0.0004***

Sales Growth (-) -0.038976 0.0000***

Net Worth (-) -0.013092 0.5481

Tobin’s Q (-) -0.005877 0.0651*

Prob > F 0.000000***

Adjusted R-squared 0.054854

* signifikan pada level 10% ** signifikan pada level 5% *** signifikan pada level 1% TCit = 0.458644 + 0.013694 D_CRISISt - 0.244068 D_CRISISt*LEVit* - 0.003145

SIZEit-1 - 0.056043 AGEit-1 - 0.050701 TANGit-1 + 0.119599 NPMit-1 - 0.038976

SALES_GRit-1 - 0.013092 NETWORTHit-1 - 0.005877 TOBIN it-1 + εit (5)

Tabel 6. Hasil Regresi Profitabilitas

Variabel Terikat : Net Profit Margin (NI/Sales)

Variabel Penjelas Hipotesis Koefisien Prob.

C -0.267746 0.0008***

D_Crisis (-) -0.019637 0.0256**

D_Crisis*Delta Trade credit (+) 0.018946 0.0546*

Size (+) 0.003357 0.4897 Age (+) 0.071471 0.0000*** Tangibility (+) -0.025130 0.1854 Sales Growth (+) 0.002101 0.5845 Net Worth (+) 0.028990 0.0077*** Tobin’s Q (+) 0.007436 0.0002*** Prob > F 0.00000*** Adjusted R-squared 0.807051

* signifikan pada level 10% ** signifikan pada level 5% *** signifikan pada level 1%

NPM_DVit = -0.267746 - 0.019637 D_CRISISt + 0.018946 D_CRISISt*DELTCit* +

0.003357 SIZEit-1 + 0.071471 AGEit-1 - 0.025130 TANGit-1 + 0.002101

SALES_GRit-1 + 0.028990 NETWORTHit-1 + 0.007436 TOBIN it-1 + εit (6)

Pembahasan

1. Deskripsi Statistik

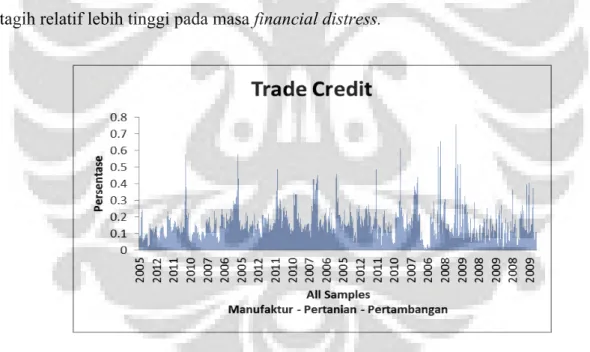

Trade credit sebagai variabel dependen utama memiliki nilai rata-rata 16.63% yang berarti bahwa rata-rata perusahaan sampel memberikan 16.63% piutang dalam aktivitas penjualan. Mendekati tahun terjadinya krisis global, beberapa perusahaan tambang dalam sampel memiliki bobot piutang terhadap penjualan yang cukup tinggi (30%-45%) dan semakin terakumulasi meskipun di tahun setelah krisis yaitu sejak 2010, bobot piutang ini berangsur-angsur menurun menuju angka 20%. Pola yang sama terjadi pada kedua industri lainnya, hal ini mengindikasikan bahwa krisis global menjadi salah satu faktor terakumulasinya piutang pada sampel penelitian dimana risiko piutang tidak tertagih relatif lebih tinggi pada masa financial distress.

Grafik 1. Grafik Panel Variabel Terikat – Trade Credit

2. Determinan Trade Credit

Probabilita variabel dummy crisis signifikan secara statistik pada α sebesar 5% untuk Model (2) menunjukkan bahwa di antara perusahaan yang memberikan atau memperpanjang jatuh tempo piutang, terdapat variabel leverage yaitu short-term debt

yang mempengaruhi penurunan kemampuan tersebut pada saat perusahaan menghadapi krisis. Hasil ini dapat mengkonfirmasi adanya trend kenaikan piutang yang terjadi dalam

perusahaan sampel menjelang periode krisis global. Pada masa ini perusahaan khususnya dengan aktivitas utama sebagai eksportir mengalami penurunan demand dan penundaan pembayaran oleh klien yang mengalami temporary illiquidity (Love et al, 2007). Hasil uji ini sejalan dengan hasil penelitian sebelumnya oleh Appendini et al. (2013) dan Coulibaly et al. (2013) tentang peningkatan pemanfaatan trade credit sebagai alternatif pendanaan oleh perusahaan dengan kondisi keuangan yang lemah akibat sulitnya melakukan roll over debt saat krisis. Trend kenaikan piutang ini memang akan diikuti oleh trend penurunan setelah krisis. Hal serupa ditemukan dalam penelitian Love dan Lorenzo (2007) serta diperkuat oleh pernyataan Xiaolou Yang (2011) mengenai perubahan terkait keputusan meningkatkan dan memperpanjang trade credit seiring kemerosotan kondisi finansial perusahaan.

Variabel interaksi dummy crisis dengan proksi likuiditas pada Model (1) memiliki arah koefisien positif dan signifikan pada α sebesar 5% yang ditunjukkan oleh probabilita 0.0110. Dapat dikatakan bahwa cash reserves pra-krisis di tahun 2007 memiliki pengaruh yang signifikan terhadap peningkatan pemberian trade credit pada saat krisis, dibandingkan pada tahun-tahun tidak krisis. Hasil ini sejalan dengan temuan jurnal acuan oleh Appendini et al. (2013) yang mengatakan bahwa terdapat pengaruh positif antara tingkat likuiditas perusahaan terhadap kemampuannya untuk meningkatkan atau memperpanjang pemberian trade credit kepada perusahaan pembeli, khususnya pada periode financial distress dimana sumber pendanaan eksternal relatif lebih terbatas. Selain itu, Meltzer (1960) dan Nilsen (2002) menyimpulkan pula melalui temuannya bahwa perusahaan dengan posisi kas yang baik cenderung untuk memiliki nilai roll over

piutang yang lebih rendah dibandingkan perusahaan dengan keterbatasan likuiditas dan bersedia meredistribusikan kredit yang diterima melalui pemberian trade credit

(redistribution view).

Variabel interaksi dummy crisis dengan proksi leverage pada Model (2) memiliki arah koefisien negatif dan signifikan pada α sebesar 10% yang ditunjukkan oleh probabilita 0.0572. Kepemilikan utang perusahaan dengan jatuh tempo di bawah satu tahun saat pra-krisis di tahun 2007 memiliki pengaruh yang signifikan terhadap penurunan pemberian

trade credit pada saat krisis, dibandingkan pada tahun-tahun tidak krisis. Hasil ini sejalan temuan jurnal acuan dan sejumlah penelitian sebelumnya yang menguji hubungan short-term debt dengan trade credit. Love et al. (2007) menemukan bahwa sebagian besar perusahaan dengan tingkat short-term debt yang tinggi saat pra-krisis merupakan

meningkatkan ketergantungan pada utang usaha atau trade payables dalam menghadapi krisis. Sehingga dapat disimpulkan bahwa semakin besar kepemilikan short-term debt, semakin besar pula kecenderungan perusahaan untuk mengurangi piutang usahanya. Pernyataan ini didukung oleh Appendini et al. (2013) yang melihat leverage sebagai potensi penurunan likuiditas dimana perusahaan akan menggunakan likuiditas yang dimiliki untuk memenuhi kewajiban jangka pendek sebelum mengalokasikannya pada pemberian atau perpanjangan piutang.

Size dapat menjadi variabel yang tidak lagi relevan dalam menjelaskan tingkat pemberian trade credit manakala manajemen biaya persediaan perusahaan sudah optimal. Perusahaan tidak lagi mengalami trade off antara kas hasil penjualan dengan biaya persediaan yang tinggi (Mateut dan Mizen, 2009). Age mengindikasikan adanya pengaruh kuat dimana semakin matang usia perusahaan, semakin baik pula sertifikasi kualitas produk dan stabilitas nilai penjualan sehingga kebutuhan untuk memanfaatkan trade credit sebagai upaya sales boost semakin berkurang (Appendini et al., 2013). Variabel kontrol profitabilitas menunjukkan hasil yang berlawanan dengan hipotesis penelitian. Hasil serupa ditemukan oleh Bougheas et al. (2009) dimana net profit margin

berpengaruh positif terhadap pemberian trade credit karena setiap unit tambahan laba dapat disalurkan menjadi piutang usaha. Trade credit dapat mengindikasikan efisiensi dan credit management expertise, sehingga semakin tinggi profitabilitas diduga semakin tinggi pula kemampuan perusahaan dalam meningkatkan permberian trade credit. Signifikansi variabel sales growth juga sejalan dengan Bougheas et al. (2009) yang melihat bahwa perusahaan dengan tingkat pertumbuhan yang tinggi tidak terinsentif untuk meningkatkan pemberian trade credit. Melihat dari sudut pandang berbeda, perusahaan dengan tingkat pertumbuhan penjualan rendah dapat menggunakan perpanjangan credit receivables untuk meningkatkan penjualan perusahaan. (Petersen dan Rajan, 1997). Tobin’s Q merupakan variabel yang signifikan. Hasil ini didukung oleh penemuan Appendini et al. (2013) dimana perusahaan akan menjadikan trade credit

sebagai alternatif investasi ketika peluang investasi di masa depan terbatas. Hubungan yang negatif menunjukkan bahwa manakala perusahaan memiliki peluang investasi, akses pasar modal dan pasar kredit yang lebih besar, perusahaan akan mengutilisasinya terlebih dahulu (Vaidya, 2011).

Variabel dummy crisis yang negatif signifikan menunjukkan bahwa ketika terjadi krisis, perusahaan akan memiliki tingkat profitabilitas lebih kecil dibandingkan saat tidak mengalami krisis. Love et al. (2007) menemukan penurunan profitabilitas perusahaan saat menghadapi krisis melalui channel sebagai berikut: saat guncangan krisis menghantam, perusahaan menunda pengeluaran termasuk utang usaha sehingga terjadi akumulasi kredit bahkan penghapusan piutang tidak tertagih. Terjadi penurunan demand

di pasar dunia dan perusahaan mengalami pertumbuhan penjualan negatif.

Variabel interaksi dummy crisis dengan perubahan jumlah trade credit antara tahun 2007 dan 2008 pada Model (3) memiliki arah koefisien positif dan signifikan pada α sebesar 10% yang ditunjukkan oleh probabilita 0.0546. Perubahan jumlah piutang usaha terbukti memiliki pengaruh yang signifikan terhadap profitabilitas perusahaan saat krisis, dibandingkan pada tahun-tahun tidak krisis. Hal ini menunjukkan bahwa membatasi level penurunan piutang dan mempertahankan atau meningkatkan pemberiannya memberikan efek positif pada nilai penjualan dan profitabilitas perusahaan. Hasil ini sejalan dengan temuan Appendini et al. (2013) dimana perusahaan melihat perpanjangan trade credit

dapat meningkatkan pertumbuhan masa depan melalui nilai diskonto pinjaman yang tinggi. Beberapa penelitian sebelumnya juga mendukung temuan ini, salah satunya Bougheas et al. (2009) yang menemukan trade credit sebagai suatu langkah pemicu sales boost saat perusahaan menghadapi trade off antara nilai penjualan dan akumulasi persediaan. Selain itu, temuan penelitian oleh Coulibaly et al. (2013) menjelaskan bahwa kondisi finansial berkontribusi dalam penurunan nilai penjualan setiap perusahaan, namun penurunan yang lebih kecil dirasakan oleh perusahaan yang memiliki lebih banyak aset likuid.

Variabel age, networth dan Tobin’s Q merupakan variabel yang signifikan dalam menjelaskan profitabilitas perusahaan. Semakin matang usia perusahaan, semakin baik pula sertifikasi kualitas produk dan stabilitas nilai penjualan. Ketiga variabel ini mengindikasikan adanya efisiensi pengelolaan aktiva dan ketahanan. Net worth

menggambarkan kecukupan modal dan kapasitas utang perusahaan. Perusahaan di Indonesia mengandalkan utang bank sebagai sumber pendanaan eksternal yang utama untuk langkah ekspansi dan investasi. Dengan demikian, kecukupan modal perusahaan akan mendukung kemampuan akses pada utang bank. Sementara variabel sales growth

yang tidak signifikan menggambarkan bahwa porsi penjualan berupa piutang yang belum direalisasikan masih cukup tinggi, sehingga menyebabkan variabel ini tidak dapat menjelaskan pergerakkan dari variabel profitabilitas.

Kesimpulan

Level cadangan kas pra-krisis yang dimiliki perusahaan mendukung pertambahan pemberian piutang kepada klien baru atau perpanjangan periode jatuh tempo piutang klien regular perusahaan selama krisis. Porsi pemberian piutang usaha terbukti mengalami peningkatan pada saat krisis 2008-2009 yang ditunjukkan oleh signifikansi variabel dummy crisis dalam model. Peningkatkan porsi piutang ini melibatkan porsi kepemilikan short-term debt sebagai potensi keterbatasan kemampuan perusahaan pemasok.

Pembatasan roll over piutang dan penambahan pemberiannya akan dapat mendukung kinerja perusahaan dalam upaya meningkatkan nilai penjualan serta profitabilitas. Dummy Crisis yang negatif signifikan mengkonfirmasi penurunan profitabilitas perusahaan sampel pada tahun 2008/2009.

Saran

Perusahaan dapat memanfaatkan peningkatan atau perpanjangan trade credit sebagai strategi yang mendukung kinerja perusahaan dalam menghadapi krisis. Perusahaan idealnya mengurangi kepemilikan hutang jangka pendek dan mengakumulasikan kas ketika shocks

terjadi dalam sistem perekonomian (precautionary saving motives). Hasil dari penelitian ini dapat menjadi referensi bagi regulator untuk melakukan pengembangan kebijakan penyediaan likuiditas (liquidity provision) melalui trade credit insurance. Kebijakan ini akan melindungi perusahaan yang memberikan bantuan likuiditas melalui trade credit sehingga alternatif pendanaan jangka pendek ini akan semakin dirasakan manfaatnya apabila kebijakan pengetatan kredit bank harus dilakukan.

Daftar Referensi

Appendini-Emilia G. & Judit M.-Gariga. (2013). Firm as Liquidity Providers: Evidence from The 2007-2008 Financial Crisis. Journal of Financial Economics, 109 ,272-291

Boisay, F. & Gropp, R. (2007). Trade Credit Defaults And Liquidity Provision By Firms.

Working Paper 753. European Central Bank.

Bougheas, S.,Mateut S., Mizen P., (2009). Corporate Trade Credit and Inventories

: New Evidence of a Trade-Off from Account Payable and Receivable. Journal of Banking & Finance, 33, 300- 307.

Burkart, M., Ellingsen, T. (2004). In-Kind Finance: A Theory Of Trade Credit. American Economic Review, 94, 569–590.

Coulibaly, B., Sapriza, H., Zlate A. (2013). Financial Frictions, Trade Credit, And The 2008-09 Global Financial Crisis. International Review of Economics And Finance, 26, 25-38. Cunat, V. (2007). Trade Credit: Suppliers as Debt Collectors and Insurance Providers. Review

of Financial Studies, 20(2), 491-527.

Demirguc-Kunt, A., Maksimovic, V. (2002). Firms as financial intermediaries: Evidence from trade credit data. Working Paper. University of Maryland

Duchin, R., Ozbas, O., Sensoy, B.A. (2010). Costly External Finance, Corporate Investment, and The Subprime Mortgage Crisis. Journal of Financial Economics, 97, 418–435. Fabbri, D., Menichini, A.C. (2010). Trade Credit, Collateral Liquidation And Borrowing

Constraints. Journal of Financial Economics, 96, 413–432.

Ferris, J.S. (1981). A Transaction Theory of Trade Credit Use. Quarterly Journal of Economic, 94, 243-270.

Fisman, R., & Love, I. (2003). Trade Credit, Financial Intermediary Development and Industry Growth. Journal of Finance, 58, 353-374.

Giannetti, M., Burkart, M., Ellingsen, T. (2011). What you sell is what you lend? Explaining trade credit contracts. Review of Financial Studies, 24, 1261–1298.

Love, I., Preve, L.A., Sarria-Allende, V. (2007). Trade Credit and Bank Credit Evidence from Recent Financial Crisis. Journal of Financial Economics, 97(3), 319-338.

Mateut S., Mizen P., Ziane Y. (2004). No Going Back: The Interaction Between Processed Inventories and Trade Credit. Working Paper. Centre For Finance And Credit Markets. Nilsen, J.H. (2002). Trade Credit And The Bank Lending Channel. Journal of Money, Credit,

and Banking, 34, 226–253

Paul, S., Boden, R. (2008). The Secret Life of UK Trade Credit Supply; Setting a New Research Agenda. The British Accounting Review, 40, 272-281.

Platt, Harlan D. dan Marjorie B. Platt (2002). Predicting Corporate Financial Distress: Reflections on Choice-based Sample Bias. Journal of Economics and Finance, Illinois. Rajan, R., & Zingales, L. (1998). Financial Dependence and Growth. American Economic

Review, 88(3), 559-586.

Schwartz, R., (1974). An Economic Model Of Trade Credit. Journal of Financial and Quantitative Analysis, 9, 643–657.

Smith, J. (1987). Trade Credit And Informational Asymmetry. Journal of Finance, 42, 863– 876.

Vaidya, R. (2011). The Determinants of Trade Credit: Evidence from Indian Manufacturing Firms. Modern Economy Scientific Research, 2, 707-716.

Wilner, B.S. (2000). The Exploitation of Relationships in Financial Distress: The Case of Trade Credit. Journal of Finance,55(1), 153-178.

Wu, W., Rui, O., Wu, C. (2012). Trade Credit, Cash Holdings, and Financial Deepening: Evidence From A Transitional Economy. Journal of Banking & Finance, 36, 2868-2883.

Yang, Xiaolou. (2011). The Role of Trade Credit in The Recent Subprime Financial Crisis.