ANALISIS PENGARUH STRATEGI DIVERSIFIKASI TERHADAP MARKET VALUE OF CASH HOLDING PADA PERUSAHAAN TERCATAT DI BURSA EFEK

INDONESIA TAHUN 2007-2011

Raja Aulia Rezza Abdalla

Program S1 Reguler, Departemen Akuntansi,

Fakultas Ekonomi Universitas Indonesia ABSTRAK

Penelitian ini menganalisis pengaruh strategi diversifikasi terhadap market value of cash holding perusahaan. Penelitian ini mempunyai dua hipotesis utama berdasarkan agency problem dan juga pasar modal internal yang efisien. Hasil dari penelitian ini menemukan bahwa market value of cash pada perusahaan terdiversifikasi lebih rendah dibandingkan dengan perusahaan dengan segmen tunggal. Strategi diversifikasi juga diasosiasikan dengan market value of cash yang lebih rendah pada perusahaan dengan financing constraint. Penemuan ini menegaskan adanya agency problem pada perusahaan terdiversifikasi.

Kata kunci: diversifikasi, market value of cash, agency problem, Indonesia

ABSTRACT

This research analyzes the effect of the diversification strategy towards firm's market value of cash holding. This research developed two hypoteses based on agency problem and efficient internal capital market. This research find that market value of cash in diversified firms is lower compared than in single-segment firms. Diversification strategy is also associated with lower market value of cash in financially unconstrained firms. These findings affirm the existence of agency problem in diversified firms.

1 Latar Belakang Penelitian

Diversifikasi adalah salah satu strategi yang dapat digunakan oleh perusahaan untuk menjaga tingkat kompetitivitas dan juga meningkatkan profitabilitas mereka. Perusahaan melakukan strategi diversifikasi dalam rangka untuk menambah nilai melalui penambahan lingkup bisnis, economies of scale dan juga meningkatnya market power (Barney, 1991; Bettis, 1981; Montgomery, 1985; Prahalad dan Hamel, 1990).

Akan tetapi, selain menarik dampak positif bagi perusahaan, diversifikasi juga memberikan perhatian khusus bagi para akademisi terkait dengan dampak negatifnya. Beberapa studi yang dilakukan oleh Lang dan Stulz (1994) serta Berger dan Ofek (1995) menemukan bahwa ada diversification discount pada perusahaan yang terdiversifikasi dan menginterpretasikan bahwa strategi diversifikasi merupakan value destruction bagi perusahaan.

Tidak hanya terkait dengan performa perusahaan, diversifikasi juga memberikan masalah terhadap inefisiensi alokasi modal. Shin dan Stulz (1998) dan Rajan et al. (2000) menemukan adanya pasar modal internal antar bisnis segmen di perusahaan yang terdiversifikasi dengan alokasi modal yang tidak efisien. Segmen-segmen pada perusahaan tersebut melakukan “cross-subsidization” dengan mengalokasikan modal terlalu banyak kepada segmen dengan prospek yang kurang baik atau sebaliknya.

Masalah keagenan (agency problem) diduga oleh banyak sebagai penyebab utama dari masalah-masalah yang ada pada perusahaan terdiversifikasi. Agency Problem mengimplikasikan adanya konflik kepentingan antara manajer sebagai agent dan pemilik (atau pemegang saham) sebagai principal karena adanya keinginan untuk memaksimalkan utilitas mereka masing-masing. Sebagai agent, manajer memiliki kewajiban untuk mengoptimalkan utilitas pemegang saham, namun di sisi lain, manajer juga mempunyai kepentingan untuk memaksimalkan keuntungan mereka. Sehingga, ada potensi manajer (agent) tidak selalu bertindak demi kepentingan terbaik dari pemegang saham (principal) (Jensen dan Meckling, 1976). Beberapa penelitian menemukan adanya agency problem pada perusahaan terdiversifikasi. Denis et al. (1997) menemukan bahwa agency problem menyebabkan strategi diversifikasi yang bersifat “value destruction”. Selain itu, banyaknya segmen yang ada di perusahaan terdiversifikasi meningkatkan kemungkinan konflik antara manajer di perusahaan induk dengan anak perusahaan, yang akan mengurangi efisiensi dari alokasi modal (Rajan et al., 2000; Scharfstein dan Stein, 2000).

Berdasarkan teori di atas, yaitu pasar modal internal yang efisien dan juga agency problem, penelitian ini akan membahas tentang strategi diversifikasi korporat dan pengaruhnya terhadap pasar modal internal yang efisien melalui proxy cash holding. Proxy cash holding digunakan dalam penelitian ini karena proxy tersebut masih dalam keadaan under-researched. Beberapa penelitian terdahulu yang meneliti hubungan antara agency problems dan diversifikasi korporat menggunakan proxy-proxy investasi seperti pengeluaran modal (Shin dan Stulz, 1998; Rajan et al., 2000). Selain itu, posisi cash holding sebagai aset yang paling likuid menyebabkan cash holding menjadi aset yang paling mudah untuk disalahgunakan oleh manajer (Myers dan Rajan, 1998).

Ruang lingkup penelitian ini akan mencakup pada perusahaan-perusahaan yang ada di Indonesia. Studi tentang diversifikasi korporat dan agency problem di Asia Timur pada umumnya dan di Indonesia pada umumnya cukup menarik perhatian bagi para peneliti, dikarenakan banyaknya sampel perusahaan dan juga tingginya asosiasi perusahaan terdiversifikasi dengan agency problems di kawasan tersebut (Claessens dan Djankov, 2000). Penelitian ini akan fokus pada strategi diversifikasi dan dampaknya pada market value of cash holding. Hipotesis pertama adalah strategi diversifikasi akan memberi pengaruh negatif terhadap nilai dari cash holding perusahaan karena adanya agency problem yang diasosiasikan dengan cross-subsidization (Shin dan Stulz, 1998; Rajan et al., 2000) dan empire building (Jensen, 1986). Sementara itu, hipotesis kedua adalah strategi diversifikasi akan memberi pengaruh positif pada perusahaan yang terkena kesulitan keuangan karena adanya pasar modal internal yang efisien (Stein, 1997).

Penelitian ini mengambil referensi dari penelitian sebelumnya yang dilakukan oleh Tong (2011). Tong (2011) meneliti hubungan antara diversifikasi dengan market value of cash holding yang juga dihubungkan dengan agency problem dan pasar modal internal yang efisien. Penelitian tersebut meneliti sampel pada keseluruhan perusahaan dan perusahaan yang terkena financing constraint. Hasil dari penelitian tersebut menunjukan adanya hubungan negatif antara strategi diversifikasi dan market value of cash holding, yang mengonfirmasi teori agency problem pada perusahaaan terdiversifikasi.

2 Landasan Teori

Teori keagenan pertama kali dikenalkan oleh Jensen dan Meckling (1978) untuk menjelaskan kondisi saat itu, ketika pemakaian utang dan ekuitas dalam struktur modal menjadi fokus banyak penelitian. Jensen dan Meckling berargumen ada satu faktor yang

selama ini kurang diperhatikan oleh perusahaan yaitu masalah keagenan. Masalah keagenan timbul dari adanya hubungan keagenan yang didefinisikan sebagai hubungan kontraktual antara satu pihak (principal) menggunakan jasa pihak lain (agent) untuk mewakili dirinya, termasuk didalamnya ketika principal mendelegasikan pengambilan keputusan pada agent. Dalam hubungan keagenan, keduanya berargumen bahwa jika kedua pihak (principal dan agent) dalam hubungan ini adalah utility maximizers atau memaksimalkan utilitas pribadi, ada kemungkinakan agent tidak akan mengambil pilihan terbaik untuk keuntungan principal. Hal inilah yang kemudian didefinisikan sebagai masalah keagenan.

Kesimpulan yang diambil oleh Jensen dan Meckling ini dijelaskan oleh Eisenhardt (1989) yang menyatakan bahwa teori keagenan dilandasi 3 asumsi yaitu: (1) asumsi sifat manusia yang menyatakan bahwa manusia itu hakikatnya mementingkan kepentingan dirinya sendiri, memiliki keterbatasan rasionalitas, dan ingin menghindari risiko. (2) Asumsi keorganisasian yang menyatakan bahwa terdapat konflik tujuan antara pemangku kepentingan di organisasi serta informasi yang asimetri antara pemilik dan pengelola perusahaan. (3) Asumsi informasi menyatakan bahwa informasi merupakan suatu komoditas yang dapat dibeli. Mengaplikasikan asumsi sifat manusia dalam dunia bisnis, maka hal ini menjelaskan situasi antara manajer sebagai agent dan pengelola perusahaan yang mengetahui lebih banyak informasi dibandingkan pemilik perusahaan sebagai principal.

Pada perusahaan yang terdiversifikasi, agency problem timbul ketika manajer mempunyai kecenderungan untuk melakukan pemindahan sumber daya antar divisi yang tidak efisien. Manajer dapat memindahkan modal dari segmen yang memiliki prospek yang lebih bagus ke segmen dengan prospek yang kurang bagus dan mereka dapat mengambil keuntungan dari hal tersebut. Selain itu, menurut Scharstein dan Stein (2000), manajer juga dapat melakukan aktivitas rent-seeking yang berakibat pada inefisiensinya alokasi pasar modal internal pada perusahaan yang terdiversifikasi.

Agency Problem juga menyebabkan perusahaan akan tetap menjalankan strategi diversifikasi meskipun para manajer mengetahui bahwa strategi tersebut diasosiasikan dengan penurunan nilai perusahaan. Denis (1997) berpendapat bahwa dengan melakukan strategi diversifikasi, manajer mendapatkan keuntungan pribadi yang lebih besar dibandingkan dengan biaya pribadinya. Preferensi manajer terhadap ukuran perusahaan yang lebih besar atau kompensasi yang lebih tinggi membuat mereka mengadposi strategi diversifikasi meskipun strategi tersebut akan berdampak pada penurunan nilai pemegang saham.

Menurut Opler et al. (1999) agency problem juga dapat terjadi terhadap jumlah cash holding yang dipegang oleh perusahaan. Manajemen dapat menyimpan kas untuk kepentingan mereka sendiri dan di sisi lain merugikan pemegang saham. Pertama, manajemen dapat menyimpan excess cash hanya karena mereka bersifat risk averse. Perusahaan yang mengalami kesulitan keuangan akan lebih suka untuk menyimpan kas karena mereka dapat menghindari disiplin pasar. Perusahaan juga lebih suka menyimpan kas lebih dalam rangka pertahanan terhadap aksi take over yang mungkin dilakukan oleh perusahaan lain. Kedua, manajemen dapat melakukan akumulasi kas unutk membuat mereka lebih fleksibel dalam mengejar keuntungan mereka. Cash holding sama seperti free cash flow. Cash holding membuat manajemen dapat melakukan investasi terhadap proyek yang tidak ingin dibiayai oleh pasar modal eksternal. Dalam pengertian ini, kas bukanlah hutang negatif bagi manajemen. Manajemen dapat memakai kas ketika kapanpun yang mereka mau, akan tetapi mereka tidak bisa menerbitkan hutang kapanpun yang mereka mau. Dsengan kata lain, menaikan cash holding perusahaan sebanyak 1 unit dapat meningkatkan nilai perusahaan hanya di bawah 1 unit. Kemungkinan bahwa manajemen dapat menggunakan kas untuk tujuan pribadinya dapat menaikan cost of funds perusahaan karena orang di luar perusahaan tidak mengetahui apakah manajemen menambah nilai cash holding mereka untuk meningkatkan nilai perusahaan atau mengejar keuntungan pribadi mereka. Terakhir, manajemen juga mungkin mengumpulkan cash holding karena mereka tidak ingin memberikan pembayaran dalam bentuk dividen kepada pemegang saham, dan ingin menyimpan dana tersebut tetap di perusahaan. Dengan mempunyai kas, manajemen akan mencari cara bagaimana menghabiskannya, dan mungkin akan berinvestasi pada proyek dengan prospek tidak bagus ketika tidak ada proyek dengan prospek bagus.

Teori keagenan pertama kali dikenalkan oleh Jensen dan Meckling (1978) untuk menjelaskan kondisi saat itu, ketika pemakaian utang dan ekuitas dalam struktur modal menjadi fokus banyak penelitian. Jensen dan Meckling berargumen ada satu faktor yang selama ini kurang diperhatikan oleh perusahaan yaitu masalah keagenan. Masalah keagenan timbul dari adanya hubungan keagenan yang didefinisikan sebagai hubungan kontraktual antara satu pihak (principal) menggunakan jasa pihak lain (agent) untuk mewakili dirinya, termasuk didalamnya ketika principal mendelegasikan pengambilan keputusan pada agent. Dalam hubungan keagenan, keduanya berargumen bahwa jika kedua pihak (principal dan agent) dalam hubungan ini adalah utility maximizers atau memaksimalkan utilitas pribadi,

ada kemungkinakan agent tidak akan mengambil pilihan terbaik untuk keuntungan principal. Hal inilah yang kemudian didefinisikan sebagai masalah keagenan.

Kesimpulan yang diambil oleh Jensen dan Meckling ini dijelaskan oleh Eisenhardt (1989) yang menyatakan bahwa teori keagenan dilandasi 3 asumsi yaitu: (1) asumsi sifat manusia yang menyatakan bahwa manusia itu hakikatnya mementingkan kepentingan dirinya sendiri, memiliki keterbatasan rasionalitas, dan ingin menghindari risiko. (2) Asumsi keorganisasian yang menyatakan bahwa terdapat konflik tujuan antara pemangku kepentingan di organisasi serta informasi yang asimetri antara pemilik dan pengelola perusahaan. (3) Asumsi informasi menyatakan bahwa informasi merupakan suatu komoditas yang dapat dibeli. Mengaplikasikan asumsi sifat manusia dalam dunia bisnis, maka hal ini menjelaskan situasi antara manajer sebagai agent dan pengelola perusahaan yang mengetahui lebih banyak informasi dibandingkan pemilik perusahaan sebagai principal.

Pada perusahaan yang terdiversifikasi, agency problem timbul ketika manajer mempunyai kecenderungan untuk melakukan pemindahan sumber daya antar divisi yang tidak efisien. Manajer dapat memindahkan modal dari segmen yang memiliki prospek yang lebih bagus ke segmen dengan prospek yang kurang bagus dan mereka dapat mengambil keuntungan dari hal tersebut. Selain itu, menurut Scharstein dan Stein (2000), manajer juga dapat melakukan aktivitas rent-seeking yang berakibat pada inefisiensinya alokasi pasar modal internal pada perusahaan yang terdiversifikasi.

Agency Problem juga menyebabkan perusahaan akan tetap menjalankan strategi diversifikasi meskipun para manajer mengetahui bahwa strategi tersebut diasosiasikan dengan penurunan nilai perusahaan. Denis (1997) berpendapat bahwa dengan melakukan strategi diversifikasi, manajer mendapatkan keuntungan pribadi yang lebih besar dibandingkan dengan biaya pribadinya. Preferensi manajer terhadap ukuran perusahaan yang lebih besar atau kompensasi yang lebih tinggi membuat mereka mengadposi strategi diversifikasi meskipun strategi tersebut akan berdampak pada penurunan nilai pemegang saham.

Menurut Opler et al. (1999) agency problem juga dapat terjadi terhadap jumlah cash holding yang dipegang oleh perusahaan. Manajemen dapat menyimpan kas untuk kepentingan mereka sendiri dan di sisi lain merugikan pemegang saham. Pertama, manajemen dapat menyimpan excess cash hanya karena mereka bersifat risk averse. Perusahaan yang mengalami kesulitan keuangan akan lebih suka untuk menyimpan kas karena mereka dapat menghindari disiplin pasar. Perusahaan juga lebih suka menyimpan kas lebih dalam rangka pertahanan terhadap aksi take over yang mungkin dilakukan oleh

perusahaan lain. Kedua, manajemen dapat melakukan akumulasi kas unutk membuat mereka lebih fleksibel dalam mengejar keuntungan mereka. Cash holding sama seperti free cash flow. Cash holding membuat manajemen dapat melakukan investasi terhadap proyek yang tidak ingin dibiayai oleh pasar modal eksternal. Dalam pengertian ini, kas bukanlah hutang negatif bagi manajemen. Manajemen dapat memakai kas ketika kapanpun yang mereka mau, akan tetapi mereka tidak bisa menerbitkan hutang kapanpun yang mereka mau. Dsengan kata lain, menaikan cash holding perusahaan sebanyak 1 unit dapat meningkatkan nilai perusahaan hanya di bawah 1 unit. Kemungkinan bahwa manajemen dapat menggunakan kas untuk tujuan pribadinya dapat menaikan cost of funds perusahaan karena orang di luar perusahaan tidak mengetahui apakah manajemen menambah nilai cash holding mereka untuk meningkatkan nilai perusahaan atau mengejar keuntungan pribadi mereka. Terakhir, manajemen juga mungkin mengumpulkan cash holding karena mereka tidak ingin memberikan pembayaran dalam bentuk dividen kepada pemegang saham, dan ingin menyimpan dana tersebut tetap di perusahaan. Dengan mempunyai kas, manajemen akan mencari cara bagaimana menghabiskannya, dan mungkin akan berinvestasi pada proyek dengan prospek tidak bagus ketika tidak ada proyek dengan prospek bagus.

2.1. Diversifikasi dan Cash Holding

Opler et al. (1999) melakukan penelitian terhadap determinan dari cash holding perusahaan-perusahaan yang listed di Amerika Serikat pada periode 1971-1994. Penelitian mereka menemukan bahwa tingkat cash holding memiliki korelasi yang positif dengan rasio market-to-book value, tingkat arus kas dan volatilitas industri. Penemuan tersebut juga menemukan bahwa perusahaan yang memiliki prospek investasi bagus dan arus kas yang lebih tinggi, menghadapi risiko arus kas yang lebih tinggi, memiliki kecenderungan untuk menyimpan kas lebih banyak sebagai bagian daripada aset. Dalam penelitiannya, Opler et al (1999). juga menemukan bahwa diversifikasi, yang diukur dari jumlah segmen yang dimiliki oleh perusahaan, menjadi salah satu faktor yang dapat mempengaruhi level cash holding yang dimiliki oleh perusahaan. Seiring dengan meningkatnya segmen yang dimiliki perusahaan akan megurangi level cash holding yang dimiliki oleh perusahaan. Hal ini disebabkan karena perusahaan terdiversifikasi mempunyai aset liquid yang lebih banyak untuk dijual, sehingga mereka dapat menjual aset dari segmen non-intinya dan menyebabkan mereka memiliki lebih sedikit aset liquid apabila dibandigkan dengan perusahaan yang memiliki segmen tunggal.

Duchin (2008) melakukan penelitian terhadap perusahaan-perusahaan yang terdaftar di Amerika Serikat pada tahun 1990-2004 dan menemukan bahwa perusahaan yang memiliki banyak divisi, atau dengan kata lain terdiversifikasi, memiliki fraksi kas per total aset lebih kecil 39 persen apabila dibandingkan dengan perusahaan yang hanya memiliki segmen tunggal. Terkait dengan penelitian Opler et al. (1999) yang menemukan bahwa tingkat cash holding perusahaan dipengaruhi oleh prospek investasi dan tingkat arus kas perusahaan, penelitian ini juga memasukkan beberapa variabel kontrol seperti ukuran perusahaan, struktur modal, arus kas, financing constraint, prospek pertumbuhan dan investasi ke dalam penelitian mereka. Hasilnya, perusahaan terdiversifikasi tetap memiliki tingkat kas per total aset lebih rendah dibandingkan perusahaan dengan segmen tunggal. Penelitian ini juga menemukan bahwa terjadi peningkatan tren rata-rata rasio kas per total aset pada perusahaan terdiversifikasi dalam kurun waktu 1998-2004. Hal ini diiringi dengan meningkatnya rata-rata korelasi antar divisi dalam prospek investasi dan arus kas. Meningkatnya korelasi antar divisi pada perusahaan terdiversifikasi akan berakibat pada meningkatnya eksposur risiko pada perusahaan tersebut. Sehingga, hal ini dapat menjelaskan mengapa perusahaan terdiversifikasi menyimpan kas lebih banyak dibandingkan dengan biasanya.

Penelitian Subramanian et al. (2010) menganalisis apakah struktur organisasional perusahaan, apakah perusahaan tersebut terdiversifikasi atau hanya memiliki segmen tunggal akan mempengaruhi tingkat cash holding perusahaan tersebut. Dengan menggunakan Compustat pada data tingkat perusahaan dan tingkat segmen, mereka menemukan bahwa perusahan terdiversifikasi secara signifikan menyimpan kas lebih sedikit dibandingkan dengan perusahaan yang memiliki segmen tunggal. Penelitian tersebut juga telah disesuaikan dengan industri dan beberapa faktor penting yang menjadi determinan dari cash holding, seperti yang dijelaskan pada penelitian Opler et al. (1999). Menurut Subramaniam et al. (2010), tingkat cash holding yang lebih rendah pada perusahaan yang terdiversifikasi dipengaruhi oleh kemampuan mereka menggunakan prospek pertumbuhan antar segmen yang berbeda pada perusahaan terdiversifikasi tersebut dan adanya pasar modal internal yang aktif. Akan tetapi, mereka menemukan bahwa dua teori lainnya terkait dengan penjualan aset dari segmen non inti untuk memperoleh kas dan juga meningkatnya biaya keagenan pada perusahaan terdiversifikasi tidaklah memberi penjelasan yang signifikan terhadap tingkat cash holding yang lebih rendah pada perusahaan terdiversifikasi.

Tong (2009) meneliti tentang pengaruh strategi diversifikasi terhadap market value of cash holding dari perusahaan. Market value of cash holding disini diukur dengan menggunakan nilai marginal 1 unit cash holding terhadap return yang didapatkan oleh

pemegang saham, sesuai dengan penelitian yang dilakukan oleh Faulkender dan Wang (2006) dan juga Pinkowitz dan Williamson (2004). Penelitian tersebut menemukan bahwa market value of cash akan lebih rendah pada perusahaan terdiversifikasi dibandingkan pada perusahaan yang meniliki segmen tunggal. Lebih jauh lagi, strategi diversifikasi juga diasosiasikan dengan market value of cash yang lebih rendah baik pada perusahaan yang mengalami financing constraint ataupun tidak mengalami financing constraint. Tong (2009) juga memasukan variabel tata kelola perusahaan untuk menilai market value of cash holding, sesuai dengan penelitian Dittmar dan Mahrt-Smith (2007). Dari penelitian tersebut dapat disimpulkan bahwa strategi diversifikasi mempunyai dampak negatif terhadap market value of cash holding pada perusahaan yang memiliki tingkat tata kelola perusahaan yang rendah. Penemuan ini konsisten dengan interpretasi bahwa strategi diversifikasi perusahana mengurangi market value of cash holding dengan melalui agency problem.

2.2 Perumusan Hipotesis Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh diversifikasi korporat terhadap nilai dari cash holding. Diversifikasi korporat pada umumnya diasosiasikan dengan agency problem. Preferensi manajer untuk melakukan empire building akan berujung pada investasi di proyek yang tidak profitabel (Jensen, 1986). Diversifikasi korporat juga dapat berujung pada cross-subsidization antar segmen di suatu perusahaan. Cross-subsidization yang dimaksud disini adalah pengalokasian kapital dari segmen yang memiliki prospek bagus ke segmen yang memiliki prospek tidak terlalu bagus. Penelitian yang dilakukan oleh Shin dan Stulz (1998) dan Rajan et al. (2000) menunjukkan bahwa cross-subsidization tidaklah efisien dalam perusahaan yang terdiversifikasi.

Beberapa bukti di atas menunjukkan bahwa diversifikasi korporat memiliki pengaruh negatif berupa inefisiensi yang diakibatkan oleh adanya agency problem. Kas sebagai salah satu aset paling likuid juga tak luput dari inefisiensi akibat penggunaan secara diskrisoner oleh manajer. Oleh karena itu, diversifikasi korporat akan diekspektasikan akan berkorelasi negatif terhadap nilai dari cash holding karena adanya agency problem.

H1: Diversifikasi korporat memiliki pengaruh negatif terhadap nilai dari cash holding karena adanya agency problem.

Entitas induk dari perusahaan yang terdiversifikasi mempunyai hak kontrol untuk mengalokasikan sumber daya antar divisi untuk kesempatan investasi yang lebih baik. Hal ini

dibuktikan pada penelitian yang dilakukan oleh Stein (1997), yang membuktikan bahwa entitas induk dapat melakukan praktik pemindahan sumber daya secara aktif (winner-picking) yang akan meningkatkan efisiensi dari pengalokasian sumber daya internal. Argumen ini akan relevan dalam perusahaan yang memiliki keterbatasan secara finansial, sehingga pada penelitian ini, diekspektasikan bahwa dalam perusahaan yang memiliki keterbatasan secara finansial, nilai dari cash holding akan lebih tinggi pada perusahaan yang terdiversifikasi daripada perusahaan yang memiliki segmen tunggal. Indikator keterbatasan finansial akan diukur dengan menggunakan interest coverage ratio, sesuai dengan beberapa penelitian sebelumnya yang dilakukan oleh Pinkowitz dan Williamson (2004)

H2: Diversifikasi korporat akan menambah nilai dari cash holding pada perusahaan yang memiliki keterbatasan secara finansial karena adanya internal capital market yang efisien.

3 Metodologi Penelitian 3.1 Sampel Penelitian

Dalam rangka meneliti pengaruh strategi diversifikasi terhadap market value of cash holding, penelitian ini mengunakan data sekunder dari seluruh perusahaan non-finansial yang terdaftar di Bursa Efek Indonesia dari tahun 2007-2011. Populasi dari penelitian ini adalah seluruh perusahaan non-finansial yang terdaftar di Bursa Efek Indonesia pada kurun waktu tersebut. Perusahaan tersebut dikelompokan menjadi perusahaan terdiversifikasi dengan perusahaan dengan segmen tunggal sesuai dengan kode NAICS. Sampel yang digunakan dalam penelitian ini berjumlah 179 perusahaan dengan 895 firm-year observation dengan rincan 490 firm-year observation dikelompokkan sebagai perusahaan terdiversifikasi dan 405 firm-year observation sebagai perusahaan segmen tunggal

3.2 Operasionalisasi Variabel 3.2.1 Variabel Terikat

Variabel dependen dari penelitian ini adalah excess stock return (R i,t - RB i,t) yang dihitung dengan menggunakan return saham perusahaan dikurangi dengan return saham benchmark. Excess Stock Return dianggap sebagai variabel yang paling tepat karena menggambarkan reaksi pasar terhadap perubahan secara tiba-tiba dari cash holding. Return

saham diukur dengan menggunakan tingkat pengembalian tahunan dari saham i, Tingkat pengembalian saham benchmark akan diukur dengan menggunakan rumus Capital Asset Pricing Model (CAPM) berdasarkan Sharpe (1964) dan Litner (1965).

3.2.2 Variabel Bebas

Variabel bebas dalam penelitian ini adalah perubahan cash holding, dummy diversifikasi dan variabel interaksi anara perubahan cash holding dan dummy diversifikasi • Perubahan cash holding

Perubahan cash holding akan diukur dengan menggunakan rasio perubahan dari kas dan marketable securities antara t dengan t-1 dibagi dengan nilai pasar dari emiten pada t-1. Dikarenakan baik variable dependen maupun independen dinormalisasi dengan nilai pasar dari emiten pada t-1, koefisien yang ada akan merepresentasikan perubahan 1 unit dari nilai pemegang saham dari berubahnya nilai dari 1 unit kas yang dipegang oleh perusahaan. Sehingga koefisien ini dapat diinterpretasikan sebagai nilai marjinal dari 1 unit cash holding untuk para pemegang saham perusahaan.

• Dummy diversifikasi

Diversifikasi korporat merupakan variabel dummy. Variabel tersebut bernilai 1 untuk perusahaan dengan segmen terdiversifikasi dan 0 untuk perusahaan dengan segmen tunggal. Pengukuran diversifikasi korporat digunakan dengan menggunakan kode NAICS. Apabila dua angka pertama dari kode NAICS berbeda maka perusahaan tersebut digolongkan sebagai perusaan terdiversifikasi.

• Interaksi antara dummy diversifikasi dengan cash holding

Di samping itu, dalam penelitian ini juga menggunakan variabel interaksi, yaitu antara diversifikasi korporat dan ΔCashHolding. Diversifikasi korporat merupakan variabel dummy, dibernilai 1 untuk perusahaan dengan segmen terdiversifikasi dan 0 untuk perusahaan dengan segmen tunggal. Koefisien dari variabel interaksi ini akan merepresentasikan perbedaan dari nilai marjinal 1 unit antara perusahaan yang terdiversifikasi dengan perusahaan segmen tunggal, yang akan mengindikasikan dampak daripada diversifikasi korporat dengan cash holding.

3.2.3 Variabel Kontrol

Penelitian ini juga menggunakan beberapa variabel kontrol yang diekspektasikan akan mempengaruhi tingkat excess stock return dari perusahaan berdasarkan penelitian dari Faulkender dan Wang (2006). Penelitian tersebut berpendapat bahwa nilai daripada cash holding dipengaruhi oleh lag daripada cash holding. Penelitian ini memasukan beberapa sumber nilai lain bagi pemegang saham seperti keuntungan, aset bersih, pengeluaran bunga, dividen dan sumber hutang baru sesuai dengan penelitian dari Tong (2011) juga dimasukkan ke dalam model regresi. Semua variabel kontrol tersebut dinormalisasi dengan menggunakan nilai pasar dari ekuitas (MV)

3.2.4 Variabel Pengukuran untuk Financial Constraint

Untuk mengukur financial constraint dari suatu perusahaan, penelitian ini menggunakan proxy yang sama dengan penelitian yang dilakukan oleh Pinkowitz dan Williamson (2004), yaitu interest coverage ratio dari perusahaan. Penelitian ini mengklasifikasikan perusahaan yang memiliki interest coverage ratio dibawah 1 sebagai perusahaan yang mengalami financial constraint. Hal ini karena perusahaan dengan interest coverage ratio dibawah 1 akan kesulitan dalam mendapatkan pembiayaan baru karena terkendala oleh ketidakmampuan mereka dalam membayar hutang mereka yang lama.

3.3 Model Penelitian

Nilai daripada cash holding diukur nilai marjinal cash holding terhadap return saham melalui model penelitian yang dibuat oleh Faulkender dan Wang (2006). Penelitian ini menggunakan model penelitian yang dikembangkan oleh Tong (2011) terkait dengan pengaruh diversifikasi korporat terhadap nilai dari cash holding. Penelitian ini mengikuti metode dari penelitian tersebut dengan spesifikasi model sebagai berikut:

(Persamaan 1) Pada persamaan di atas, variabel ΔXi,t mengindikasikan perubahan dari variabel X pada perusahaan i dari tahun t-1 ke tahun t

R i,t : Tingkat pengembalian saham antara tahun fiskal t-1dan t

RB i,t : Tingkat pengembalian saham benchmark antara tahun fiskal t-1 dengan t.

Tingkat pengembalian saham benchmark dihitung dengan menggunakan CAPM atas masing-masing perusahaan (i) pada tahun (t) tersebut (BEI) MVi,t-1 : Nilai pasar ekuitas pada tahun t-1 yang dihitung dengan harga dikali dengan

jumlah saham beredar

Firm Divi,t : Variabel dummy, untuk perusahaan terdiversifikasi sama dengan 1 dan 0 untuk

perusahaan dengan segmen tunggal. Terdiversifikasi atau tidaknya perusahaan ditentukan berdasarkan Herfindahl Index (HERF).

CashHoldi,t : Nilai kas dan marketable securities pada tahun t

Earningsi,t : Keuntungan sebelum extraordinary items antara tahun fiskal t-1 dengan t

NetAssetsi,t : Aset bersih (aset total – kas dan marketable securities) pada tahun t

IntrstExpi,t : Pengeluaran bunga antara tahun fiskal t-1 dengan t

Dividendsi,t : Dividen biasa yang dibagikan antara tahun t-1 dengan t

Leveragei,t : Total hutang perusahaan (interest-bearing) antara t dengan tahun t-1

4 Analisis Hasil Penelitian

Penelitian ini bertujuan untuk melihat pengaruh dari strategi diversifikasi yang dilakukan oleh perusahaan terhadap efisiensi penggunaan kas yang diukur dengan melalui nilai dari cash holding pada perusahaan non finansial yang terdaftar di Bursa Efek Indonesia pada tahun 2007-2011. Penelitian ini bertujuan untuk menganalisis apakah perusahaan yang terdiversifikasi memiliki penggunaan yang lebih efisien atau lebih tidak efisien dibandingkan perusahaan dengan segmen tunggal. Pada Bab IV ini akan dijelaskan tentang pembahasan analisis hasil penelitian.

4.1 Analisis Arah Hubungan Variabel Independen dengan Variabel Dependen

Tabel 1 pada halaman 13 berikut adalah tabel yang memberi ringkasan arah hubungan variabel independen terhadap excess return saham perusahaan sesuai dengan hasil estimasi hasil regresi.

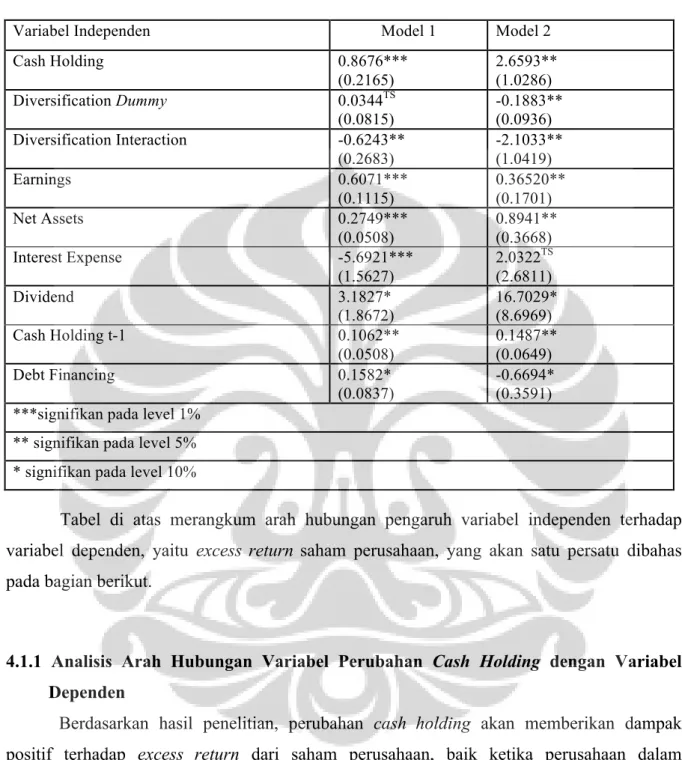

Tabel 1 Hasil Ringkasan Arah Hubungan pada Model Regresi

Variabel Independen Model 1 Model 2

Cash Holding 0.8676*** (0.2165) 2.6593** (1.0286) Diversification Dummy 0.0344TS (0.0815) -0.1883** (0.0936) Diversification Interaction -0.6243** (0.2683) -2.1033** (1.0419) Earnings 0.6071*** (0.1115) 0.36520** (0.1701) Net Assets 0.2749*** (0.0508) 0.8941** (0.3668) Interest Expense -5.6921*** (1.5627) 2.0322TS (2.6811) Dividend 3.1827* (1.8672) 16.7029* (8.6969) Cash Holding t-1 0.1062** (0.0508) 0.1487** (0.0649) Debt Financing 0.1582* (0.0837) -0.6694* (0.3591) ***signifikan pada level 1%

** signifikan pada level 5% * signifikan pada level 10%

Tabel di atas merangkum arah hubungan pengaruh variabel independen terhadap variabel dependen, yaitu excess return saham perusahaan, yang akan satu persatu dibahas pada bagian berikut.

4.1.1 Analisis Arah Hubungan Variabel Perubahan Cash Holding dengan Variabel Dependen

Berdasarkan hasil penelitian, perubahan cash holding akan memberikan dampak positif terhadap excess return dari saham perusahaan, baik ketika perusahaan dalam mengalami financing constraint atau tidak. Hal ini sesuai dengan penelitian yang dilakukan oleh Pinkowitz dan Williamson (2004). Pada penelitian tersebut, cash holding diinterpretasikan sebagai investasi pada saat ini atau dengan kata lain pada t=0, sehingga perubahan positif pada cash holding akan berdampak pada penambahan nilai pasar dari perusahaan.

Penelitian ini juga menunjukkan bahwa market value of excess cash pada perusahaan yang mengalami financing constraint akan memiliki market value of cash holding lebih tinggi daripada biasanya, baik pada perusahaan dengan segmen tunggal maupun pada perusahaan terdiversifikasi. Berdasarkan hasil penelitian ini, perusahaan terdiversifikasi yang mengalami financing constraint memiliki market value of cash holding lebih tinggi sebesar 0.31 unit dibandingkan dengan perusahaan terdiversifikasi secara keseluruhan. Sementara itu, perusahaan dengan segmen tunggal yang mengalami financing constraint memiliki market value of cash lebih tinggi sebesesar 1.79 unit dibandingkan perusahaan dengan segmen tunggal secara keseluruhan.

Hal ini sesuai dengan penelitian Faulkender dan Wang (2006), yang menunjukkan bahwa terdapat perbedaan 0.63 unit pada market value of cash holding pada perusahaan yang mengalami financing constraint dibanding dengan perusahaan yang tidak mengalaminya. Perusahaan yang mengalami financing constraint memiliki market value of cash holding yang lebih tinggi. Hal ini sesuai pula dengan penelitian Denis dan Siblikov (2009), yang menemukan perbedaan sebesar 0.51 unit pada market value of cash holding pada perusahaan yang mengalami financing constraint dibanding dengan perusahaan yang tidak mengalaminya. Perusahaan yang mengalami financing constraint memiliki juga market value of cash holding yang lebih tinggi.

Menurut penelitian Denis dan Siblikov (2009), hal ini disebabkan oleh kecenderungan perusahaan yang mengalami financing constraint untuk memanfaatkan cash holding yang ada sebaik-baiknya untuk mengambil kesempatan investasi yang berharga. Selain itu, cash holding juga berguna bagi perusahaan dengan financing constraint karena dapat melindungi perusahaan dari adverse shock yang datang dari eksternal perusahaan. Kedua hal ini membuktikan bahwa cash holding akan sangat penting terutama ketika external financing akan sangat mahal bagi perusahaan.

Sebagai kesimpulannya, penelitian ini mendukung pandangan dari penelitian yang dilakukan oleh Almeida, Campello dan Weisbach (2004) yang menyatakan bahwa perusahaan dapat memitigasi efek buruk dari financial constraint dengan mengambil kebijakan untuk menyimpan kas lebih banyak.

4.1.2 Analisis Arah Hubungan Dummy Diversifikasi dengan Variabel Dependen

Pada model penelitian 1, dengan sampel keseluruhan perusahaan, dummy diversifikasi tidak memberi pengaruh signifikan terhadap excess return dari pemegang saham, yang sesuai dengan hipotesis penelitian. Akan tetapi, pada model penelitian 2, dengan sampel perusahaan

yang terkena financing constraint, diversifikasi memberi pengaruh yang negatif secara signifikan terhadap excess return pemegang saham. Hal ini menunjukkan adanya diversification discount pada perusahaan dengan financing constraint, seperti yang dikemukakan oleh Berger dan Ofek (1994) dan Lang dan Stulz (1994). Hal ini mungkin disebabkan oleh persepsi investor yang melihat hutang perusahaan terdiversifikasi secara keseluruhan, yang berarti akan menambah risiko bagi perusahaan terdiversifikasi tersebut. Sehingga, tingginya risiko akan membuat saham perusahaan terdiversifikasi tersebut kurang atraktif dan memiliki excess return yang lebih rendah apabila dibandingkan dengan perusahaan segmen tunggal.

4.1.3 Analisis Pengaruh Strategi Diversifikasi terhadap Market Value of Cash Holding Variabel diversificationinteraction pada model penelitian 1 yang menjadi variabel interaksi antara strategi diversifikasi dengan tingkat perubahan cash holding, memiliki arah negatif secara signifikan terhadap excess return saham perusahaan. Hal ini menunjukkan bahwa strategi diversifikasi berpengaruh negatif dan signifikan terhadap market value of cash holding. Penelitian ini menemukan hal ini sejalan dengan hipotesis masalah keagenan (agency problem) serta penelitian terdahulu yang dilakukan oleh Tong (2011). Penelitian Tong (2011) tersebut menemukan bahwa strategi diversifikasi yang dilakukan perusahaan akan menurunkan market value of cash holding mereka. Hal ini menunjukkan bahwa adanya agency problem yang terjadi pada perusahaan terdiversifikasi, sesuai dengan yang diutarakan oleh Jensen (1986).

Penurunan market value of cash holding ini dapat disebabkan oleh kecenderungan manajer pada perusahaan terdiversifikasi untuk melakukan cross-subsidization dengan mengalokasikan kas tersebut dari divisi yang memiliki prospek bisnis baik menuju divisi yang memiliki prospek bisnis kurang baik. (Shin dan Stulz, 1998; Rajan et al., 2000). Selain itu, hal ini juga dapat disebabkan oleh perilaku rent-seeking para manajer di perusahaan terdiversifikasi sehingga fungsi pasar modal internal pada perusahaan terdiversifikasi menjadi tidak bekerja dengan baik dan terjadinya inefisiensi alokasi pada pasar modal internal antar divisi pada perusahaan terdiversifikasi (Scharstein dan Stein, 2001).

4.1.4 Analisis Pengaruh Strategi Diversifikasi terhadap Market Value of Cash Holding pada Perusahaan dengan Financial Constraint.

Variabel diversificationinteraction pada model penelitian 2 yang menjadi variabel interaksi antara strategi diversifikasi dengan tingkat perubahan cash holding, juga memiliki

arah negatif secara signifikan terhadap excess return saham perusahaan. Hal ini menunjukkan strategi diversifikasi tetap diasosiasikan dengan penurunan market value of cash holding pada perushaaan yang mengalami financing constraint. Penelitian ini menemukan hal ini tidak sejalan dengan hipotesis awal mengenai pasar modal internal yang efisien dan argumen Stein (1997). Pada perusahaan dengan financial constraint, strategi diversifikasi membuat perusahaan dapat melakukan perpindahan sumber daya kepada divisi yang memiliki prospek bisnis lebih bagus dan menambah efisiensi dari alokasi pasar modal internal perusahaan. Akan tetapi, hal ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Tong (2011), yang meneliti pengaruh strategi diversifikasi terhadap market value of cash holding pada perusahaan dengan financial constraint.

Strategi diversifikasi yang dijalankan pada perusahaan yang mengalami financing constraint tetaplah menurunkan market value of cash holding, hal ini mengindikasikan bahwa agency problem pada perusahaan terdiversifikasi, yang dikemukakan oleh Jensen (1986), masihlah ada ketika perusahaan mengalami financing constraint. Agency problem yang mungkin muncul pada perusahaan terdiversifikasi sama seperti yang telah dibahas sebelumya, yaitu pemindahan modal dari divisi yang memiliki prospek investasi bagus menuju divisi yang memiliki prospek investasi kurang bagus (Shin dan Stulz, 1998; Rajan et al., 2000) atau juga perilaku rent-seeking oleh manajer (Scharstein dan Stein, 2001)

Lebih rendahnya market value of cash holding pada perusahaan terdiversifikasi yang mengalami financing constraint dapat disebabkan oleh faktor tata kelola perusahaan. Hal ini dikemukakan oleh Dittmar dan Mahrt-Smith (2007), yang menyatakan bahwa financial constraint dan tata kelola perusahaan yang buruk secara bersamaaan dapat menurunkan market value of cash holdings.

4.1.5 Analisis Arah Hubungan Variabel Kontrol dengan Variabel Dependen

Perubahan tingkat keuntungan perusahaan, baik pada model penelitian 1 atau 2, menunjukkan hubungan yang positif secara signifikan terhadap excess return dari pemegang saham. Hal ini sejalan dengan penelitian yang dilakukan oleh Basu (1977, 1983), yang menyatakan bahwa saham perusahaan dengan earnings yield lebih tinggi akan memiliki return yang lebih tinggi pula. Hal ini disebabkan karena investor lebih menyukai saham dengan earnings yield yang lebih tinggi karena menjanjikan arus kas yang lebih tinggi di masa depan serta growth opportunities yang lebih besar. Naiknya tingkat earning per harga pasar ekuitas pada suatu perusahaan akan meningkatkan earnings yield mereka, yang berujung pada peningkatan excess return dari saham tersebut pula.

Perubahan tingkat aset bersih perusahaan, baik pada model penelitian 1 atau 2, menunjukkan hubungan yang positif secara signifikan dengan excess return dari pemegang saham. Hasil tersebut sejalan dengan penelitian yang dilakukan oleh Lam dan Wei (2011), yang menyatakan bahwa peningkatan nilai aset saat ini akan menyebabkan kenaikan excess return dari saham perusahaan pula. Teori yang diajukan Lam dan Wei sedikit berbeda dengan asset growth effect yang dikonfirmasi di penelitian Cooper, Gullen dan Schill (2008). Penelitian tersebut mengungkapkan bahwa pertumbuhan nilai aset akan berdampak pada turunnya excess return saham perusahaan karena adanya underreaction atas pertumbuhan nilai aset di masa lalu pada perusahaan tersebut. Akan tetapi, menurut Lam dan Wei, ketika perusahaan tersebut mampu mempertahankan tingkat perubahan aset pada level historis mereka, investor akan bereaksi secara positif terhadap saham dari perusahaan tersebut. Sehingga excess return dari saham tersebut akan meningkat dan membuktikan adanya hubungan positif antara kenaikan nilai aset dengan excess return saham perusahaan.

Perubahan tingkat dividen perusahaan, baik pada model penelitian 1 atau 2, menunjukkan hubungan yang positif secara signifikan terhadap excess return dari pemegang saham. Hal ini sejalan dengan penelitian yang dilakukan Litzenberger dan Ramaswany (1982), yang menunjukkan adanya hubungan antara dividend yield dengan excess return saham perusahaan. Menurut penelitian tersebut, kenaikan dari dividend yield membawa informasi yang positif bagi pemegang saham tentang arah perusahaan tersebut. Menurut penelitian yang dilakukan oleh Miller dan Rock (1985), bahwa kenaikan dividen menyampaikan pesan terhadap pemegang saham akan prospek dari perusahaan tersebut ke depannya, yang membuat investor bereaksi terhadap pengumuman dari kenaikan tingkat dividen tersebut. Kenaikan tingkat dividen per harga pasar ekuitas berarti akan meningkatkan dividend yield mereka dan berujung pada peningkatan excess return dari saham perusahaan.

Perubahan tingkat pengeluaran bunga perusahaan, pada model penelitian 1 memiliki arah yang negatif signfikan terhadap excess return dari pemegang saham. Sementara itu pada model penelitian dua memiliki arah yang negatif dan tidak signifikan terhadap excess return dari pemegang saham. Pada model pertama, arah negatif disebabkan oleh karena pengeluaran bunga akan mengurangi cash perushaan yang ada diperuntukan untuk disimpan. Sehingga dengan turunnya cash perusahaan tersebut akan menyebabkan turunnya nilai pemegang saham dan berujung pada turunya excess return dari saham tersebut. Sementara itu, pada model kedua, perusahaan dengan financing constraint akan menambah bunga dalam jumlah yang lebih dikit dibandingkan dengan keseluruhan perusahaan dikarenakan kondisi keuangan perusahaan tersebut. Sehingga cash tidak terpengaruh secara signifikan karena cash yang

diperuntukan untuk membayar pengeluaran bunga hanya bertambah sedikit. Hal tersebut juga didukung dengan fakta bahwa dari sampel yang diambil, rata-rata pengeluaran bunga di sampel keseluruhan perusahaan lebih tinggi dibandingkan rata-rata pengeluaran bunga pada sampel perusahaan dengan financing constraint. Hal ini menyebabkan tidak signifikannya hubungan antara pengeluaran bunga dengan excess return pemegang saham pada perusahaan dengan financing constraint.

Tabel 2 Rata-rata Pengeluaran Bunga pada Sampel Perusahaan

Variable Obs Mean

Interestexp 895 0.0008358

Interestexp_cons 310 0.0004032

Tingkat cash holding perusahaan pada t-1, baik pada model penelitian 1 atau 2, menunjukkan hubungan yang positif secara siginifikan terhadap excess return dari pemegang saham. Hasil arah positif secara signifikan ini sesuai dengan penelitian Palazzo (2008), yang menyatakan bahwa investasi di saham yang memiliki cash ratio tinggi akan menghasilkan excess return yang lebih besar dibandingkan dengan investasi di perusahaan dengan cash ratio rendah. Hal ini disebabkan perusahaan yang memegang cash lebih banyak akan terhindar dari kebutuhan untuk melakukan external financing yang costly. Sehingga tersebut akan mendapatkan excess return yang lebih tinggi.

Penambahan hutang baru perusahaan, pada model penelitian 1 memiliki arah yang positif dan signifikan terhadap excess return dari pemegang saham. Sementara, pada model penelitian 2, pada perusahaan dengan financing constraint, variabel debt financing memiliki arah yang negatif signifikan terhadap excess return dari pemegang saham. Pada model penelitian 1, hal ini dapat dijelaskan oleh teori signaling menurut Ross (1977), yang menyatakan bahwa struktur modal perusahaan meneruskan info bagi pemegang saham. Menurut teori tersebut, debt financing memberikan tanda bahwa perusahaan tersebut memberikan sinyal kepada pemegang saham bahwa mereka memiliki kemampuan untuk membayar hutang tersebut dan memiliki prospek yang positif ke depannya. Sementara itu, pada perusahaan yang terkena financing constraint, teori signaling ini berkurang dampaknya karena perusahaan tersebut memiliki prospek yang kurang bagus karena sedang mengalami financing constraint. Sehingga, pada model penelitian kedua, debt financing akan memberikan efek yang negatif terhadap excess return untuk pemegang saham. Hasil tersebut sesuai dengan penelitian yang dilakukan oleh Cai dan Zhang (2011) serta Richardson dan Sloan (2003). Penambahan jumlah hutang akan berdampak negatif pada excess return dari

pemegang saham. Hal ini dikarenakan perusahaan yang mendapatkan debt financing memiliki tendensi untuk melakukan overinvestment.

4.2 Ringkasan Hasil Penelitian

Seperti yang sudah dibahas pada bagian pendahuluan, ada dua tujuan utama dilakukannya penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh dampak strategi diversifikasi terhadap market value of cash holding terhadap perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Menganalisis pengaruh dampak strategi diversifikasi terhadap market value of cash holding terhadap perusahaan yang mengalami financial constraint dan terdaftar di Bursa Efek Indonesia (BEI).

Pada model 1 di atas, atas sampel keseluruhan perusahaan, ditunjukkan bahwa strategi diversifikasi yang dilakukan perusahaan akan mengurangi market value of excess cash. Sementara itu, pada model 2, atas sampel perusahaan yang mengalami financing constraint, ditunjukkan bahwa strategi diversifikasi yang dilakukan perusahaan juga akan mengurangi market value of excess cash. Hal ini dapat dilihat dari arah variabel independen diversification interaction yang menunjukkan arah negatif.

Sehingga, berdasarkan hasil kalkulasi atas variabel-variabel dependen yang ada pada model penelitian, yaitu cash holding dan diversification interaction, dapat ditemukan market value of cash holding dalam berbagai kondisi. Berikut adalah hasil ringkasan atas market value of cash holding tersebut:

Tabel 4.2 Hasil Ringkasan Market Value of Cash Holding dalam Berbagai Kondisi Market Value of Cash Holding Seluruh Perusahaan Financing Constraint

Perusahaan Segmen Tunggal 0.86 2.65

Perusahaan Terdiversifikasi 0.24 0.55

Dapat ditarik kesimpulan dari dua model di atas, bahwa strategi diversifikasi yang dilakukan perusahaan akan menurunkan market value of cash holding, bahkan ketika perusahaan sedang terkena financing constraint. Arah hubungan ini mendukung penelitian sebelumnya yang dilakukan oleh Tong (2011).

Hasil yang diperoleh dalam penelitian ini menunjukkan bahwa strategi diversifikasi yang dilakukan oleh perusahaan akan berdampak pada penurunan market value of excess

cash holding, bahkan ketika perusahaan sedang mengalami financial constraint. Berikut adalah ringkasan dari uji hipotesis penelitian ini.

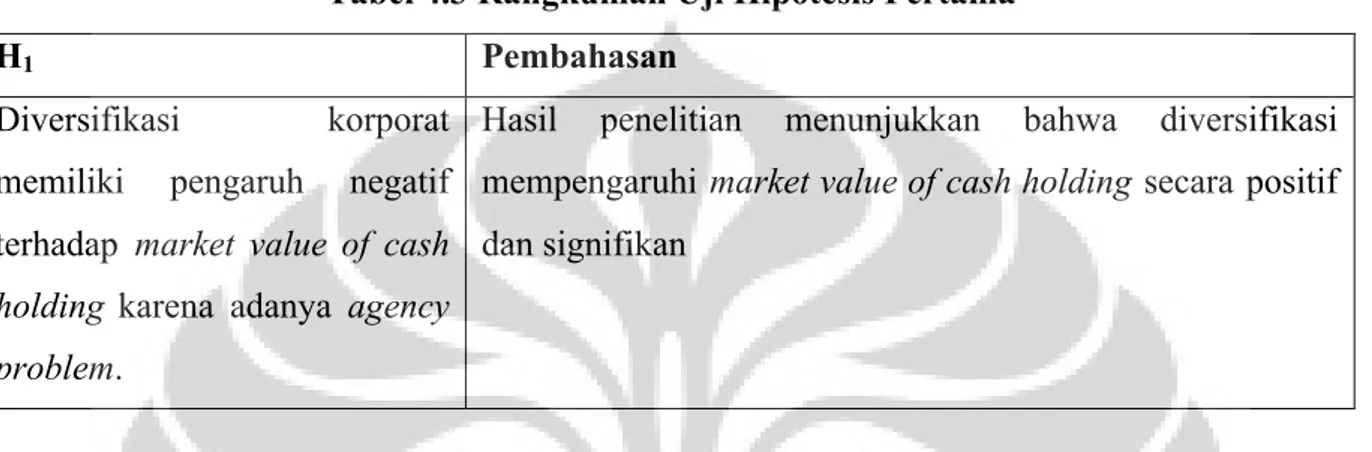

Hipotesis pokok pertama dalam penelitian ini adalah, H1 = Diverfisikasi korporat

memiliki pengaruh negatif terhadap market value of cash holding karena adanya agency problem. Rangkuman hasil penelitian untuk hipotesis 1 tersebut dapat ditunjukkan dengan tabel berikut.

Tabel 4.3 Rangkuman Uji Hipotesis Pertama

H1 Pembahasan

Diversifikasi korporat memiliki pengaruh negatif terhadap market value of cash holding karena adanya agency problem.

Hasil penelitian menunjukkan bahwa diversifikasi mempengaruhi market value of cash holding secara positif dan signifikan

Hipotesis pokok pertama dalam penelitian ini adalah, H2 = Diversifikasi korporat

akan menambah nilai dari cash holding pada perusahaan yang memiliki keterbatasan secara finansial karena adanya internal capital market yang efisien. Rangkuman hasil penelitian untuk hipotesis 2 tersebut dapat ditunjukkan dengan tabel berikut.

Tabel 4.4 Rangkuman Uji Hipotesis Kedua

H2 Pembahasan

Diversifikasi korporat akan menambah market value of cash holding pada perusahaan yang memiliki keterbatasan secara finansial karena adanya internal capital market yang efisien.

Hasil penelitian menunjukkan bahwa diversifikasi mempengaruhi market value of cash holding secara negatif dan signifikan pada perusahaan yang memiliki financial constraint.

Selain itu, dari model penelitian 1 dan 2, dapat disimpulkan adanya perbedaan pada hasil beberapa variabel terhadap excess return dari pemegang saham. Pertama adalah pada variabel diversifikasi. Pada model penelitian 1, dengan sampel keseluruhan perusahaan, hubungan antara diversifikasi dan excess return pemegang saham tidaklah signifikan. Akan tetapi tidak pada perusahaan dengan financing constraint. Hal ini mungkin disebabkan karena

persepsi negatif investor terhadap hutang yang ada pada perusahaan terdiversifikasi yang akan menambah risiko untuk berinvestasi di saham perusahaan tersebut. Karena pada perusahaan terdiverisifikasi, masalah pada satu perusahaan akan berpengaruh pada keseluruhan perusahaan. Kedua, pengaruh tingkat pengeluaran bunga terhadap excess return. Pada model penelitian satu, pengaruh tingkat pengeluaran bunga adalah negatif signifikan terhadap excess return pemegang saham. Sementara pada model penelitian dua, pengaruhnya tidak signifikan. Hal ini disebabkan pengeluaran bunga pada perusahaan dengan financing constraint akan lebih sedikit dibandingkan dengan sampel keseluruhan perusahaan. Sehingga bisa diatasi dengan cash yang tersedia. Sehingga, excess return dari saham tersebut tidak terpengaruh secara signifikan oleh pengeluaran bunga tersebut.

Terakhir adalah pada penambahan hutang. Pada model penelitian 1, pengaruhnya adalah positif signifikan, yang sesuai dengan signalling theory. Sementara itu, model penelitian kedua, dengan sampel perusahaan dengan financing constraint, teori signaling ini berkurang dampaknya karena perusahaan tersebut memiliki prospek yang kurang bagus karena sedang mengalami financing constraint. Sehingga, pada model penelitian kedua, debt financing akan memberikan efek yang negatif terhadap excess return untuk pemegang saham.

4.3 Implikasi Hasil Penelitian

Hasil penelitian ini utamanya menyimpulkan bahwa adanya agency problem pada perusahaan terdiversifikasi, yang dilihat dari penggunaaan kas perusahaan. Sehingga, hal ini memberi peringatan yang lebih kepada investor untuk lebih berhati-hati dalam menanamkan sahamnya pada perusahaan terdiversifikasi. Bagi para komisaris perusahaan terdiversifikasi, hal ini menjadi tantangan bagi mereka untuk mengurangi agency problem antara manajer dan pemegang saham di perusahaan tersebut. Mereka dapat melakukan beberapa cara seperti executive compensation atau tawaran stock options, untuk mengurangi masalah agency problem. Sementara itu, bagi para komisaris perusahaan dengan segmen tunggal, hasil penelitian ini akan menjadi pertimbangan mereka dalam menyetujui keputusan manajemen untuk melakukan strategi diversifikasi. Hal ini dikarenakan manajemen ingin melakukan strategi diversifikasi untuk keuntungan mereka, bukan untuk memaksimalkan shareholders’ value. Komisaris perusahaan segmen tunggal juga disarankan untuk melakukan due diligence terhadap strategi diversifikasi yang akan dilakukan oleh manajemen dengan cara mempelajari

prospek pangsa pasar, potensi risiko serta cost dan benefit dari menjalankan strategi diversifikasi yang diajukan oleh manajemen.

Dari hasil penelitian ini juga dapat disimpulkan bahwa perusahaan dengan financial constratints akan lebih baik untuk menyimpan kas lebih banyak. Hal ini sesuai dengan penelitian Almeida, Campello dan Weisbach (2004). Menurut penelitian tersebut, perusahaan dengan financial constraint dapat mengurangi dampak buruk dari keadaaan tersebut dengan adanya internal financing yang kuat ketika external financing sulit dilakukan. Selain itu, perusahaan dengan financial constraint juga disarankan untuk tidak menambah hutangnya. Umumnya, debt financing bagi perusahaan menambah nilai bagi pemegang saham. Akan tetapi, menurut hasil penelitian ini, pada perusahaan dengan financing constraint debt financing justru akan mengurangi nilai pemegang saham.Model penelitian ini cukup dapat menggambarkan efek diversifikasi terhadap market value of cash holding, dan juga fenomena tersebut pada perusahaan dengan financial constraint. Riset ke depannya haruslah memeriksa dampak dari tata kelola perusahaan tersebut terhadap market value of cash holding dari perusahaan tersebut. Perbedaan tingkat tata kelola perusahaan di perusahaan akan dapat lebih menjelaskan efek dari agency problem pada perusahaan terdiversifikasi tersebut.

5 Kesimpulan & Saran 5.1 Kesimpulan

Penelitian ini mempelajari hubungan antara strategi diversifikasi perusahaan dengan market value of cash holding, dengan 2 hipotesis utama berdasarkan teori strategi diversifikasi perusahaan, yaitu agency problem dan juga pasar modal internal yang efisien. Melalui metode yang digunakan oleh Tong (2011) dan Faulkender dan Wang (2006), penelitian ini memiliki kesimpulan:

1. Market value of cash holding pada perusahaan terdiversifikasi bernilai sebesar 0.16 rupiah, sementara perusahaan yang hanya memiliki segmen tunggal memiliki market value of cash holding sebesar 0.98 rupiah. Hal ini berarti perusahaan terdiversifikasi memiliki market value of cash holding lebih rendah sebesar 0.82 rupiah dibandingkan dengan perusahaan yang memiliki segmen tunggal. Sehingga, hal ini sesuai dengan hipotesis agency problem.

2. Market value of cash holding pada perusahaan terdiversifikasi dengan financial constraint bernilai sebesar 0.55 rupiah, sementara perusahaan yang memiliki segmen tunggal dengan financial constraint memiliki market value of cash holding sebesar 2.53 rupiah. Hal ini

menunjukkan bahwa pada dalam kondisi perusahaan mengalami financial constraint, perusahaan terdiversifikasi memiliki market value of cash holding lebih rendah sebesar 1.98 rupiah dibandingkan perusahaan dengan segmen tunggal. Sehingga, hal ini berlawanan dengan hipotesis mengenai pasar modal internal yang efisien.

Secara keseluruhan, kesimpulan yang bisa diambil dari penelitian ini adalah strategi diversifikasi dapat diasosiasikan dengan penurunan market value of cash holding, bahkan ketika perusahaan sedang mengalami financing constraint. Penelitian ini sejalan dengan penelitian Tong (2011) yang menyimpulkan bahwa strategi diversifikasi secara keseluruhan akan menurunkan market value of cash holding karena adanya agency problem. Hal ini menunjukkan adanya agency problem pada perusahaan terdiversifikasi seperti yang dikemukakan oleh Jensen (1986)

5.2 Keterbatasan Penelitian

Penelitian ini tetntunya memiliki keterbatasan penelitian yang diharapkan dapat diperbaiki pada penelitian-penelitian berikutnya. Adapun keterbatasan dalam penelitian tersebut antara lain:

1. Penelitian ini hanya menggunakan sampel perusahaan non-keuangan yangterdaftar di Bursa Efek Indonesia (BEI). Jumlah perusahaan yang terdaftar di BEI per 2011 hanyalah 444 dan jumlah perusahaan non-publik cukup banyak di Indonesia.

2. Penelitian ini hanya menggunakan klasifikasi dua-digit kode NAICS untuk mengidentifikasi kegiatan diversifikasi perusahaan. Hal ini dikarenakan jumlah sampel perusahaan di Indonesia yang tidak banyak.

3. Penelitian ini hanya menggunakan periode waktu selama 5 tahun, sehingga dapat membatasi potensi observasi yang bisa ditambahkan pada penelitian

4. Penelitian ini juga belum memasukkan tes endogenitas seperti yang dilakukan pada penelitian Tong (2011). Hal ini disebabkan bahwa strategi diversifikasi adalah pilihan endogen yang diambil oleh perusahaan. Perusahaan yang tidak memiliki performa bagus memiliki kecenderungan untuk melakukan strategi diversifikasi dalam rangka meningkatkan performa mereka (Campa dan Kedia, 2002).

5. Penelitian ini juga belum memasukkan unsur tata kelola perusahaan seperti yang dilakukan oleh penelitian Tong (2011). Menurut Dittmar dan Mahrt-Smith (2007), tata kelola perusahaan adalah salah satu determinan penting yang dapat mempengaruhi market value of cash holding perusahaan.

5.3 Saran Penelitian

5.3.1 Penelitian Selanjutnya

Berikut ini adalah beberapa saran untuk penelitian berikutnya mengenai topik ini:

1. Memperluas cakupan sampel menjadi seluruh perusahaan terbuka di ASEAN dan melihat perbandingan strategi diversifikasi tersebut terhadap market value of cash holding negara-negara di ASEAN.

2. Periode penelitian sebaiknya mengunakan lebih dari 5 tahun agar dapat memberikan hasil yang lebih menggambarkan keadaan sebenarnya dan juga lebih baik.

3. Memasukan tiga model ekonometri yaitu Heckman two-stage estimation, instrumental variable estimation, dan two-way fixed effect estimation sesuai dengan penelitian Campa dan Kedia (2002) dan juga Tong (2011) untuk mengontrol masalah endogenitas terhadap strategi diversifikasi.

4. Memasukan penelitian dengan variabel corporate governance sesuai dengan penelitian yang dilakukan oleh Tong (2011).

5.3.2 Investor

Penelitian ini menyarankan para investor untuk berhati-hati dalam menanamkan modalnya pada perusahaan terdiversifikasi yang memiliki tingkat kas tinggi. Hal ini disebabkan karena terbukti adanya agency problem pada perusahaan yang terdiversifikasi, dibuktikan dengan tidak efisiennya penggunaan cash holding pada perusahaan yang terdiversifikasi tersebut.

5.3.3 Komisaris Perusahaan

Hasil penelitian ini memberikan pandangan terhadap komisaris perusahaan, baik pada komisaris perusahaan terdiversifikasi maupun tidak. Bagi komisaris perusahaan terdiversifikasi, mereka perlu melakukan tindakan untuk mengurangi agency problem antara manajer dan pemegang saham terkait dengan pengelolaan kas perusahaan. Mereka dapat menggunakan beberapa cara seperti executive compensation atau dengan stock option. Sementara itu, bagi komisaris perusahaan dengan segmen tunggal, hasil penelitian ini dapat menjadi pertimbangan apabila manajemen perusahaan tersebut ingin melakukan strategi diversifikasi. Hal ini dikarenakan kemungkinan penjalanan strategi diversifikasi tersebut dilakukan manajemen untuk mengejar keuntungan pribadi mereka. Komisaris perusahaan segmen tunggal juga disarankan untuk melakukan due diligence terhadap strategi

diversifikasi yang akan dilakukan oleh manajemen dengan cara mempelajari prospek pangsa pasar, potensi risiko serta cost dan benefit dari menjalankan strategi diversifikasi yang diajukan oleh manajemen.

6 DAFTARPUSTAKA

Almeida, H., Murillo, C., and Michael, S. W., (2004), The cash flow sensitivity of cash, Journal of Finance 59, 1777-1804.

Barney, J. B. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99–120.

Basu, S., (1977). Investment performance of common stocks in relation to their price-earnings ratios: a test of the efficient market hypothesis, Journal of Finance 32: 663-682.

Basu, S., (1983) The relationship between earnings yield, market value and return for NYSE common stocks: further evidence, Journal of Financial Economics 12: 129-156.

Berger, P. G., & Ofek, E. (1995). Diversification’s effect on firm value. Journal of Financial Economics, 37(1), 39–65.

Bettis, R.A. (1981). Performance differences in related and unrelated diversified firms. Strategic Management Journal, 2 (4), 379–393.

Cai, J. and Zhang, Z., (2011). Leverage change, debt overhang, and stock prices. Journal of Corporate Finance, 17(3):391-402.

Campa, J.M. dan S. Kedia. (2002). Explaining the diversification discount. Journal of Finance. Vol. 57. pp. 1731-62.

Claessens, S., Djankov, S., & Lang, L. H .P., (2000). The separation of ownership and control in East Asian corporation. Journal of Financial Economics, 58(1/2), 81–112.

Cooper, M.J., Gulen, H., Schill, M.J., (2008). Asset growth and the crosssection of stock returns. Journal of Finance 63, 1609–1651.

Denis, D.J., Diane, D.K., Sarin, A., (1997). Agency problems, equity ownership, and

Denis, D.J. and Sibilkov, V. (2010): Financial Constraints, Investment, and the Value of Cash

Holdings, Review of Financial Studies, 23(1): 247-269.

Dittmar, Amy, and Jan Mahrt-Smith, (2007), Corporate governance and the value of cash holdings, Working paper, University of Michigan.

Duchin, R., (2008), Cash holdings and corporate diversification, Unpublished working paper, University of Michigan.

Faulkender, M., Wang, R., (2006). Corporate financial policy and the value of cash. Journal

of Finance 61, 1957–1990.

Jensen, M. C., dan Meckling W. H. (1976). Theory of the firm: managerial behavior, agency cost, and ownership structure. Journal of Financial Economics 3, 305-360.

Jensen, M. C. (1986). Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review, 76(2), 323–329.

Lam, F.Y. Eric C., and K.C. John Wei, (2011), Limits-to-Arbitrage, Investment Frictions, and the Asset Growth Anomaly, Journal of Financial Economics 102, 127-149.

Lang, L., Stulz, R., (1994). Tobin's q, corporate diversification, and firm performance.

Journal of Political Economy 102, 1248–1280.

Littner, J. (1965). “The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets.” Review of Economics and Statistics. 47:1, pp. 13-37. Litzenberger, R. and Ramaswamy, K., (1980). The effects of dividends on common stock p

rices: tax effects or information effects? Journal of Finance 37 (2), 429-443

Livdan, D., H. Sapriza, and L. Zhang. (2009). Financially Constrained Stock Returns. Journal of Finance 64: 1827–62

Montgomery, C. A. (1985). Product–market diversification and market power. Academy of Management Journal, 28(4), 789–798

Myers, S.C., Rajan, R., (1998). The paradox of liquidity. Quarterly Journal of Economics

113, 733–771.

Opler, T., Pinkowitz, L., Stulz, R., & Williamson, R. (1999). The determinants and implications of corporate cash holdings. Journal of financial economics, 52(1), 3-46

Palazzo, D. 2009. Firms’ cash holding and the cross-section of equity returns. Retrieved June 1, 2013, from http://ssrn.com/abstract=13739618.

Pinkowitz, L. and Williamson, R., (2005), What is a dollar worth? The market value of cash holdings, Working paper, Georgetown University

Rajan, R., Servaes, H., Zingales, L., (2000). The cost of diversity: the diversification discount

and inefficient investment. Journal of Finance 55, 35–80.

Ross, S. A., (1977). The determination of financial structure: the incentive signaling approach,

Bell Journal of Economics 8, 23-40

Scharfstein, D., Stein, J., (2000). The dark side of internal capital markets: divisional rent-seeking and inefficient investment. Journal of Finance 55, 2537–2564.

Sharpe, W. F., (1964). Capital asset prices: a theory of market equilibrium under Conditions

of risk.” Journal of Finance. 19:3, pp. 425–42

Shin, H., Stulz, R., (1998). Are internal capital markets efficient? Quarterly Journal of

Economics 113, 531–552.

Stein, J., (1997). Internal capital markets and the competition for corporate resources. Journal

of Finance 52, 111–133.

Subramaniam, V., Tang, T., Yue, H., Zhou, X. (2011). Firm structure and corporate cash holdings. Journal of Corporate Finance 17, 759-773

Tong, Z., (2011). Firm diversification and value of corporate cash holdings. Journal of Corporate Finance 17, 741-758