MUHAMMADIYAH KECAMATAN RAMBATAN

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Syariah Pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam IAIN

Batusangkar

NURUL NURITA PUTRI NIM. 1630402082

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i

Muhammadiyah Kec. Rambatan”. Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Batusangkar.

Permasalahan dalam skripsi ini bagaimana pencatatan dan pelaporan keuangan pada Panti Asuhan At-Taqwa Muhammadiyah, Kec. Rambatan berdasarkan PSAK Nomor 45. Tujuan penelitian ini adalah untuk menerapkan pencatatan dan pelaporan keuangan Panti Asuhan At-Taqwa Muhammadiyah Kec. Rambatan berdasarkan PSAK Nomor 45. Jenis penelitian yang penulis lakukan adalah penelitian lapangan (Field Reseach) dengan pendekatan kuantitatif. Teknik pengumpulan data dalam penelitian yang akan dilakukan adalah dokumentasi. Teknik dokumentasi yang dilakukan yakni mengumpulkan data-data, dokumen-dokumen, laporan keuangan Panti Asuhan At-Taqwa Muhammadiyah Tahun 2019.

Hasil dari penerapan penyusunan laporan keuangan Yayasan Panti Asuhan At-Taqwa Muhammadiyah maka dapat dilihat pada laporan posisi keuangan asset neto senilai Rp. 1.066.764.167, pada laporan aktivitas asset neto senilai Rp. 1.025.180.834, dan pada laporan arus kas nilai kas akhir tahun 2019 senilai Rp. 109.047.500, serta penjelasan pada catatan atas laporan keuangan.

ii

Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 Tentang Pelaporan Keuangan Entitas Nirlaba Pada Yayasan Panti Asuhan At-Taqwa Muhammadiyah Kec Rambatan” shalawat beserta salam penulis ucapkan buat Nabi Muhammad Saw, yang telah membawa umatnya dari alam kebodohan sampai berilmu pengetahuan seperti adanya sekarang ini.

Skripsi di susun sebagai bukti penyelesaian strata satu (SI) pada Jurusan Ekonomi Syariah/Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Batusangkar. Selanjutnya, dalam penulisan skripsi ini banyak bantuan, motivasi, serta bimbingan dari berbagai pihak, baik moril maupun materil yang penulis terima. Dalam konteks ini, penulis mengucapkan terima kasih kepada:

1. Allah SWT, yang telah memberikan rahmat dan karunianya kepada penulis sehingga penulis dapat meyelesaikan skripsi ini.

2. Orang tua, yang telah memberikan dukungan serta perhatian sehingga penulis dapat menyelesaikan penulisan skripsi ini.

3. Bapak Dr. H. Kasmuri, MA selaku Rektor Institut Agama Islam Negeri (IAIN) Batusangkar yang telah memberikan segala fasilitas kepada penulis sehingga dapat menyelesaikan skripsi ini.

4. Bapak Dr. Ulya Atsani, S. H.,M.Hum selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

5. Bapak Gampito, SE., M.Si Selaku Ketua Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam (IAIN) Batusangkar.

6. Ibuk Desy Farina, SE., M.Si selaku pembimbing yang telah memberikan arahan, masukan dan bimbingan kepada penulis dalam menyelesaikan skripsi ini.

iii

8. Ibuk Khairani, SE.,AKT.,M.Si.,CA selaku Penasehat Akademik (PA) yang

telah memberikan arahan dan masukan dalam penulisan skripsi ini.

9. Ketua Yayasan Panti Asuhan At-Taqwa Muhammadiyah ibuk Neilil

Husna yang telah memberikan izin untuk melakukan penelitian di Yayasan Panti Asuhan At-Taqwa Muhammadiyah.

10.Saudara kakak dan adik yang telah memberikan motivasi dan semangat sehingga penulis dapat menyelesaikan skripsi ini.

11.Teman-teman”Akuntansi Syariah (Khususnya Akuntansi Syariah B)

Angkatan “16” yang telah sama sama berjuang dalam menyelesaikan skripsi ini sehingga apa yang kita inginkan terkabul Aamiin.

12.Teman Baikku Mukminah Mita Alwadiyah terima kasih kebersamaannya serta suka dukanya selama 4 tahun di Aksya B. Serta teman yang pernah ada di Aksya B (Iza Ayuni, Novia Ayudia Eliza, Nia Santika, Meireza Putri, Mulia Ramdani.

13.Teman-teman KOST IJO LUMUT (Giska Lovina Fernando, S.Sos,

Juniati, Ayu Fitri Ningsih, Veronica Ansella Vennesa, Risma Wirduna, Sintia Ulva, terima kasih kebersamaannya ya.

14.Teman-teman KKN C31 (Spesial Apin,Nanat, Mario/bucin, Uni Lira, Amak Yanti, Ririn, bg dani) yang telah sama sama berjuang selama 43 hari ber KKN di Jorong Silalak Kulik terima kasih suka dukanya semoga kita sukses Aamiin. Istimewa buat (apin) terima kasih bantuannya dari awal kita kenal, magang sampai aku sidang semoga kebaikan mu dibalas allah SWT walau aku tak sanggup membalasnya, Aamiin. Terima Kasih Juga buat warga Silalak Kulik.

15.Teman Magang BKD 50 Kota (Sonita Yulianti, SE, Libba Suttaqwa, Rahmadhani, Sri Rahmadani, Beauty Romanita) Spesial Buat Teman-teman Sarilamak Home Stay (Oktaviani,Yosyi Rafika Widuri, terima kasih

v

HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Indentifikasi Masalah ... 6

C.Batasan Masalah ... 6

D.Rumusan Masalah ... 6

E. Tujuan Penelitian ... 6

F. Manfaat dan Luaran Penelitian ... 6

G.Defenisi Operasional ... 7

BAB II TINJAUAN PUSTAKA ... 9

A.Landasan Teori ... 9

1. Konsep Organisasi Nirlaba ... 9

2. Siklus Akuntansi Organisasi Nirlaba ... 10

3. Sumber Pembiayaan Yayasan Panti Asuhan ... 12

4. Konsep Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 ... 13

5. Laporan Keuangan Entitas Nirlaba Berdasarkan PSAK 45 ... 14

6. Istilah Yang Digunakan Dalam PSAK Nomor 45 ... 24

B. Penelitian Relevan ... 25

vi

C.Instrument Penelitian ... 30

D.Sumber Data ... 30

E. Teknik Pengumpulan Data ... 31

F. Teknik Analisis Data ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

A.Gambaran Umum Yayasan ... 32

1. Sejarah singkat Yayasan Panti Asuhan At-Taqwa Muhammadiyah 32 2. Visi misi Yayasan dan tujuan didirikan Panti Asuhan At-Taqwa Muhammadiyah ... 33

3. Struktur Organisasi ... 34

4. Sumber Dana Yayasan Panti Asuhan At-Taqwa Muhammadiyah .. 35

B. Pembahasan ... 36

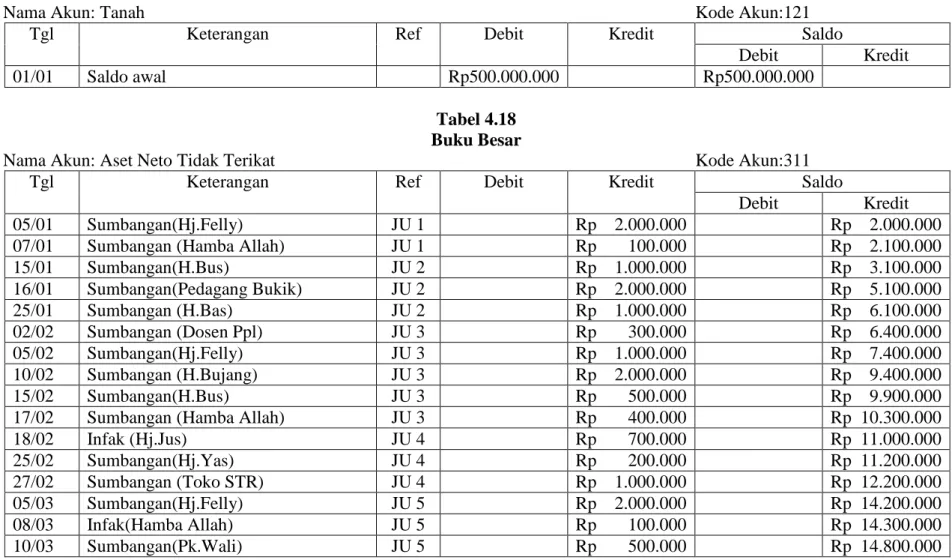

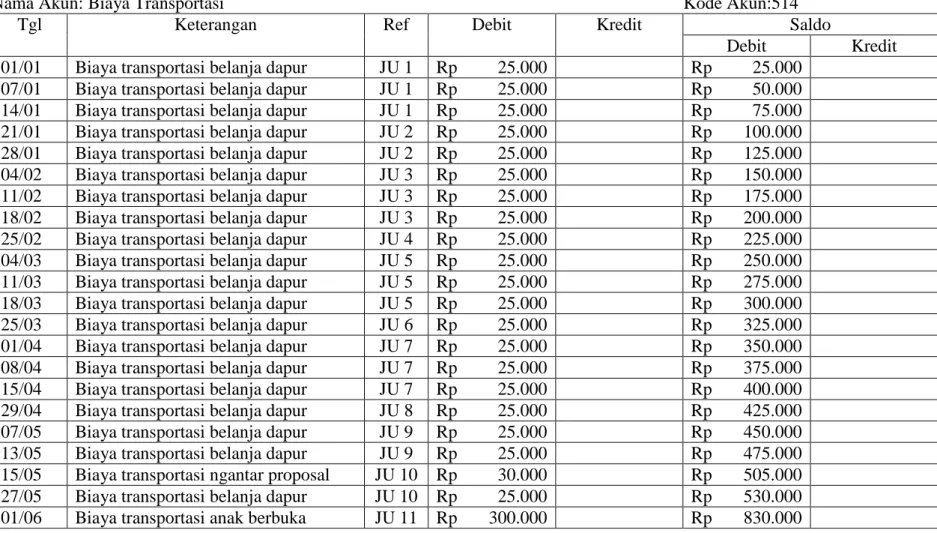

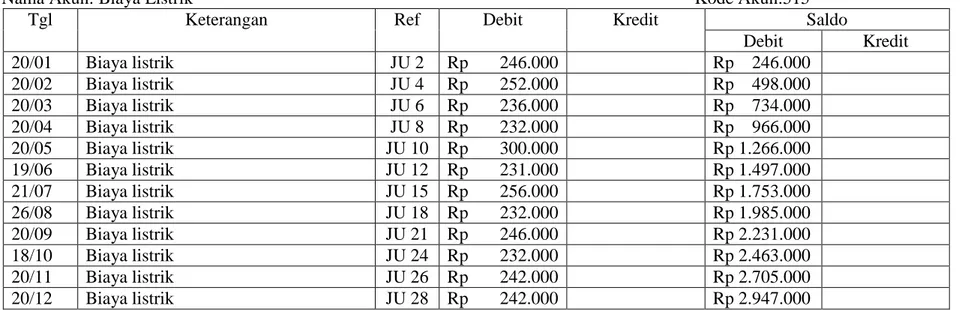

1. Jurnal Umum Yayasan Panti Asuhan At-Taqwa Muhammadiyah .. 39

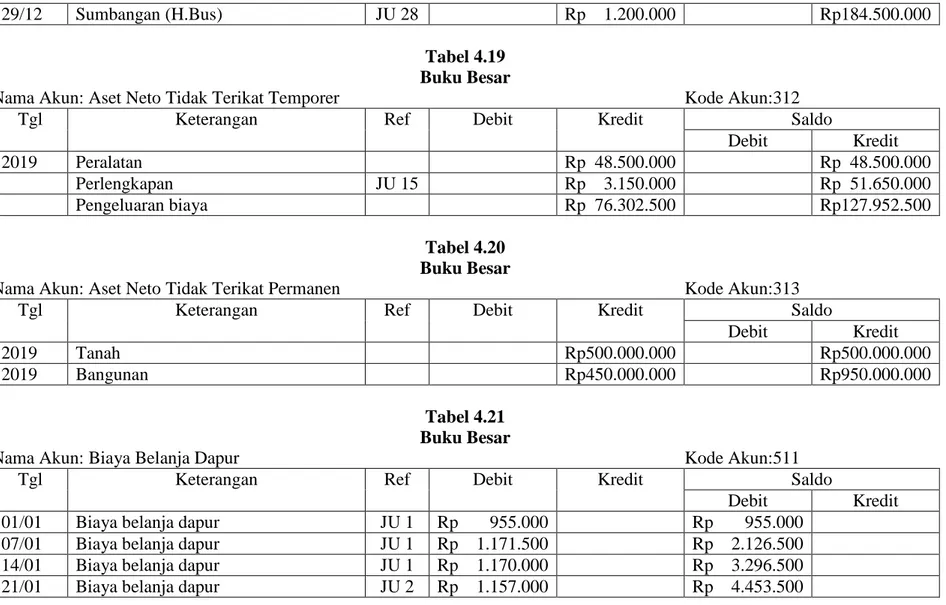

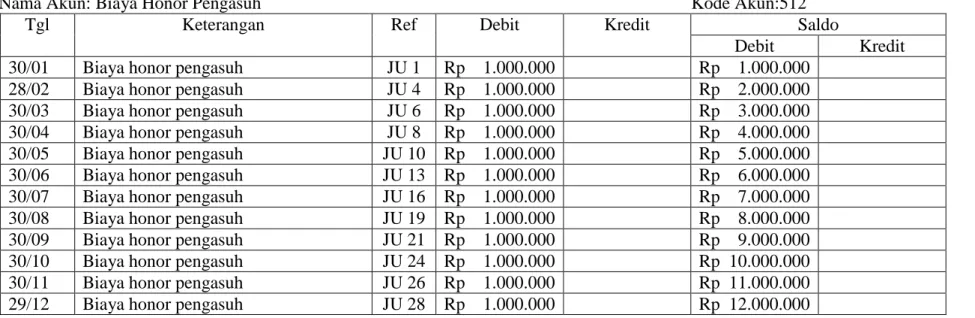

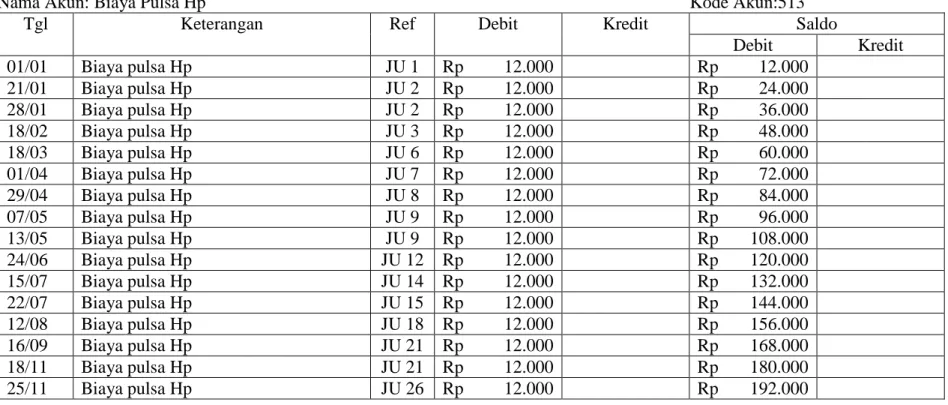

2. Buku Besar Yayasan Panti Asuhan At-Taqwa Muhammadiyah ... 63

3. Neraca Saldo Yayasan Panti Asuhan At-Taqwa Muhammadiyah .. 87

4. Jurnal Penyesuaian Yayasan Panti Asuhan At-Taqwa Muhammadiyah ... 88

5. Buku Besar Penyesuaian ... 91

6. Neraca Saldo Setelah Penyesuaian ... 94

7. Laporan Posisi Keuangan Yayasan Panti Asuhan At-Taqwa Muhammadiyah ... 96

8. Laporan Aktivitas Yayasan Panti Asuhan At-Taqwa Muhammadiyah ... 98

9. Laporan Arus Kas Yayasan Panti Asuhan At-Taqwa Muhammadiyah ... 99

BAB V PENUTUP ... 102

A.Kesimpulan ... 102

viii

Tabel 2. 1 Entitas Nirlaba Laporan Posisi Keuangan Per 31 Desember ... 21 Tabel 2. 2 Entitas Nirlaba Laporan Aktivitas Untuk Tahun Berakhir Pada 31

Desember ... 22 Tabel 2. 3 23

Tabel 3. 1 Waktu Penelitian ... 29 Tabel 4. 1 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum

Januari 2019 ... 39 Tabel 4. 2 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum

Februari 2019 ... 41 Tabel 4. 3 Yayasan Panti Asuhan At-Taqwa Muhammadiyah urnal Umum Maret

2019 ... 43 Tabel 4. 4 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum April

2019 ... 45 Tabel 4. 5 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum Mei

2019 ... 47 Tabel 4. 6 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum Juni

2019 ... 49 Tabel 4. 7 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum Juli

2019 ... 51 Tabel 4. 8 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum

Agustus 2019 ... 53 Tabel 4. 9 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum

September 2019 ... 55 Tabel 4. 10 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum

Oktober 2019 ... 57 Tabel 4. 11 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Jurnal Umum

ix

Tabel 4. 14 Neraca Saldo Periode Januari-Desember 2019 ... 87

Tabel 4. 15 Data Harga Perolehan Aset TetapYayasan Panti Asuhan At-Taqwa Muhammadiyah ... 88

Tabel 4. 16 Perhitungan Penyusutan Yayasan Panti Asuhan At-Taqwa Muhammadiyah ... 89

Tabel 4. 17 Jurnal Penyesuaian ... 90

Tabel 4. 18 Buku Besar Penyesuaian ... 91

Tabel 4. 19 Neraca Saldo Setelah Penyesuaian Periode 31 Desember 2019 ... 94

Tabel 4. 20 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Laporan Posisi Keuangan Periode 31 Desember 2019 ... 96

Tabel 4. 21 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Laporan Aktivitas Periode 31 Desember 2019 ... 98

Tabel 4. 22 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Laporan Arus Kas Periode 31 Desember 2019 ... 99

Tabel 4. 23 Yayasan Panti Asuhan At-Taqwa Muhammadiyah Data Aset Tetap ... 101

x

Gambar 4. 1 Struktur Organisasi Yayasan Panti Asuhan At-Taqwa

xi 2. Surat Izin Penelitian

3. Surat Keterangan Bukti Penelitian

4. Data Laporan Keuangan Yayasan Panti Asuhan At-Taqwa

Muhammadiyah Tahun 2019

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Organisasi nirlaba atau organisasi not profit adalah suatu organisasi yang bersasaran pokok untuk mendukung suatu isu atau perihal dalam menarik perhatian publik untuk suatu tujuan yang tidak komersial, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba. Organisasi nirlaba meliputi gereja, sekolah negeri, derma publik, rumah sakit dan klinik publik, organisasi politis, bantuan masyarakat dalam hal perundang-undangan, organisasi jasa sukarelawan, sertifikat buruh, asosiasi profesional, institut riset, museum, dan beberapa petugas pemerintah (Tinungki dan Pusung, 2014 :810).

Adapun tujuan dari organisasi nirlaba adalah untuk melayani masyarakat, tidak berarti organisasi ini terlepas dari tanggung jawab sebagai suatu badan ekonomi. Organisasi nirlaba juga harus menerbitkan laporan keuangan untuk mengetahui sejauh mana organisasi tersebut melakukan fungsinya sebagai organisasi sosial yang bertujuan untuk melayani masyarakat. Terutama hal ini untuk mempertanggung jawabkan pengelolaan dana yang diberikan donator. Sehingga terciptanya akuntabilitas laporan keuangan

Undang No. 28 Tahun 2004 atas perubahan Undang-Undang No. 16 Tahun 2001 menyebutkan yayasan merupakan organisasi non pemerintah yang beraktivitas diluar struktur politik yang terinstitusionalisasi dan merupakan entitas jasa sukarelawan yang bertujuan untuk membantu sesama dalam mengurangi masalah sosial. Yayasan secara mudah dapat dikatakan sebagai suatu lembaga yang didirikan bukan untuk mencari laba semata (nirlaba) walaupun dalam perjalanannya ia membutuhkan dana yang diperoleh dari kegiatan bisnis, hal ini tetap berarti bahwa kegiatan bisnis hanya untuk perolehan dana saja bukan kegiatan utama yayasan.

Pada beberapa bentuk entitas nirlaba, meskipun tidak ada kepemilikan, entitas nirlaba tersebut mendanai kebutuhan modalnya dari utang dan kebutuhan operasinya dari pendapatan atas jasa yang diberikan kepada publik. Akibatnya, pengukuran jumlah dan kepastian arus kas masuk menjadi ukuran kinerja penting bagi pengguna laporan keuangan seperti kreditur dan pemasok dana lain. Entitas semacam ini memiliki karakteristik yang tidak jauh berbeda dengan entitas bisnis pada umumnya (PSAK 45 Revisi 2016).

Pernyataan Standar Akuntansi Keuangan (PSAK) sangat penting bagi yayasan, pimpinan organisasi harus dapat menyajikan laporan keuangan organisasi nirlaba kepada pihak internal maupun pihak eksternal. Sangat penting kepada pihak eksternal supaya para donator atau pemberi dana tidak menimbulkan kecurigaan dan hilang kepercayaan terhadap sumber dana yang diberikan. Karena itu tujuan utama laporan keuangan adalah menyediakan informasi yang relevan untuk memenuhi kepentingan pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota lembaga, kreditur dan pihak lain yang menyediakan sumber daya bagi entitas nirlaba (PSAK 45 Revisi 2016).

Dalam islam akuntansi sudah dipraktekkan dalam pengelolaan Baitul Mall sejak nabi Muhammad menjadi kepala pemerintah negara Madinah dan juga perintah Allah dalam surah Albaqarah ayat 282 tentang Muamalah yang tidak secara tunai hendaklah dituliskan dengan bunyi ayat sebagai berikut:

َِلّ ٱ اَ هيَُّبٓ َي

ۡ ُكَُنۡيَت ةُتۡكَيۡمَو ُُۚهوُبُتۡك

بَف ىّّٗم َسهم ٖلَجَٱ ٓىَل

ا ٍنۡيَدِت ُتُنَياَدَت اَذ

ِ

ا ْآوُنَماَء َني

ِ

ِوۡيَلَع يِ َلّ ٱ ِلِلۡمُيۡمَو ۡةُتۡكَيۡلَف َُُۚللّ ٱ ُوَمَلَع ََكَم َةُتۡكَي نَٱ ٌةِتَكَ َبۡٔبَي َلََو ُِۚلۡدَعۡم بِت ُُۢةِتَكَ

ََللّ ٱ ِقَتَيۡمَو هقَحۡم

ٱ

ۡي َي ُوۡنِم ۡ َسۡبَي َلَ َو وُوَتَب

ائ

,,,

Artinya:

“Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak

secara tunai untuk waktu yang ditentukan, hendaklah kamu

menuliskannya. Dan hendaklah seorang penulis di antara kamu

menuliskannya dengan benar. Dan janganlah penulis enggan

menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun dari pada hutangnya,,,.

Dalam tafsir Qur’an karim (Yunus, 2011 :65) surah Al-baqarah ayat 282 yaitu jika kamu berpiutang dengan suatu utang hingga jatuh tempo yang ditentukan hendaklah dituliskan, baik yang sedikit maupun banyak. Selain dari pada itu hendaklah persaksian dengan dua orang saksi laki-laki. Jika tidak cukup laki-laki, boleh seorang laki-laki dan dua orang perempuan tetapi bila perniagaan (berjual beli) itu dengan tunai (contant), maka tidaklah disuruh menuliskannya, tetapi lebih baik dituliskan seperti memakai buku dagang, supaya jelas uang masuk dan uang keluarnya.

Penggalan surat Al-Baqarah ayat 282 diatas mengatakan tekanan islam terhadap akuntansi setidaknya ada dua point penting. Pertama, sikap kejujuran adil yang mutlak dipegang bagi seorang pencatat (akuntan). Perintah ini mengandung konsekuensi, jika melakukan ketidakjujuran dampaknya bukan saja kekacauan dalam arus pencatatan itu sendiri tapi juga berdampak bagi hajat hidup banyak kalangan. Kedua, dalam rangka menjaga akuntabilitas dan pertanggungjawaban yang berlibat dalam ikatan bisnis atau keperluan lainnya islam menegaskan urgensi pencatatan setiap transaksi atau kemungkinan persoalan yang akan timbul. Maka filosofis dan keharmonisan hubungan pihak-pihak yang terkait dalam bekerja sama. Hal ini merupakan refleksi kedamaian yang memang menjadi garis besar haluan islam (Tagiran,2012:248).

Yayasan Panti Asuhan adalah suatu organisasi nirlaba yang didirikan bukan untuk mencari laba (nirlaba). Panti Asuhan At-Taqwa Muhammadiyah adalah Panti Asuhan yang terletak di Jorong Bonai Padang Luar, Nagari III, Kecamatan Rambatan yang tujuannya adalah mengasuh sekaligus membina anak-anak dengan berbagai latar belakang kehidupan ekonomi dan sosial. Peran Panti Asuhan ini yaitu mendidik dan membina anak-anak seperti menyekolahkan anak dilembaga pendidikan formal muhammadiyah yang ada di lingkungan Panti Asuhan, memberikan penginapan, pendidikan dan pembinaan serta pengajaran ilmu keagamaan. Dalam menjalankan kegiatan serta tujuannya Panti Asuhan At-Taqwa Muhammadiyah tidak terlepas dari bantuan sumber dana dari berbagai pihak baik secara individu, kelompok maupun bantuan sosial pemerintah daerah yang dengan sukarela memberi bantuan untuk menjalankan kegiatan operasionalnya (H. Nailil, wawancara pra-riset, 20 Agustus 2019).

Panti Asuhan At- Taqwa Muhammadiyah dalam penyusunan laporan keuangan belum mengacu pada penyusunan laporan keuangan yang di atur oleh PSAK Nomor 45. Karena dalam PSAK Nomor 45 laporan keuangan disajikan oleh entitas nirlaba terdiri dari laporan posisi keuangan (Neraca), laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan. Namun dalam membuat laporan keuangan Panti Asuhan At-Taqwa Muhammadiyah hanya membuat laporan keuangan sederhana dengan menyusun dan melaporkan setiap kas masuk yang diperoleh dari donator, kas keluar untuk setiap pengeluaran biaya, dan sisanya yang disebut saldo. Hal ini disebabkan karena bendahara tidak mengetahui pelaporan keuangan secara akuntansi dan kurangnya ilmu akuntansi (Ermawati, wawancara pra-riset, 25 Agustus 2019).

Pencatatan keuangan yang dilakukan oleh bendahara Panti Asuhan At-Taqwa Muhammadiyah sebagai berikut:

Tabel 1. 1

Laporan Keuangan Yayasan Panti Asuhan At- Taqwa Muhammadiyah Tahun 2019

Bulan Uang Masuk Uang Keluar Saldo

Januari 18.100.000 7.007.000 11.093.000 Februari 6.100.000 6.118.500 (18.500) Maret 6.600.000 5.697.500 902.500 April 8.000.000 5.879.500 2.120.500 Mei 4.900.000 4.523.500 376.500 Juni 16.700.000 8.302.000 8.398.000 Juli 99.000.000 16.518.500 82.481.500 Agustus 7.900.000 6.461.500 1.438.500 September 10.300.000 8.103.000 2.197.000 Oktober 7.000.000 6.819.500 180.500 November 7.000.000 6.465.500 534.500 Desember 4.900.000 5.556.500 (656.500) Jumlah 196.500.000 87.452.500 109.047.500

Sumber: Buku Kas Bendahara

Dapat dilihat dari tabel diatas bahwa laporan keuangan yang disusun oleh bendahara Yayasan Panti Asuhan At-Taqwa Muhammadiyah menggambarkan laporan keuangan berdasarkan kas masuk dan kas keluar serta sisanya disebut saldo. Sedangkan laporan keuangan menurut pedoman pelaporan keuangan entitas nirlaba berdasarkan pernyataan standar akuntansi keuangan nomor 45 entitas nirlaba harus menyajikan laporan keuangan seperti: laporan posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan.

Berdasarkan latar belakang tersebut diatas, untuk mencapai kesesuaian antara laporan keuangan organisasi nirlaba dengan standar yang berlaku yakni PSAK Nomor 45, Maka penulis tertarik untuk meneliti lebih lanjut yang dituangkan dalam karya ilmiah yang berjudul: “Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 Tentang Pelaporan Keuangan Entitas Nirlaba Pada Yayasan Panti Asuhan At-Taqwa Muhammadiyah”.

B. Indentifikasi Masalah

Berdasarkan masalah yang terindikasi dari latar belakang masalah di atas, maka penulis mengidentifikasi masalah penelitian ini sebagai berikut :

1. Yayasan Panti Asuhan At-Taqwa Muhammadiyah hanya mencatat

uang masuk dan uang keluar.

2. Pencatatan dan pelaporan keuangan pada Panti Asuhan At-Taqwa Muhammadiyah tidak disajikan berdasarkan PSAK Nomor 45.

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, maka batasan masalah dalam penelitian ini adalah penerapan pelaporan keuangan tahun 2019 pada Panti Asuhan At-Taqwa Muhammadiyah berdasarkan PSAK Nomor 45.

D. Rumusan Masalah

Berdasarkan batasan masalah tersebut, maka rumusan masalah penelitian adalah bagaimana penerapan pelaporan keuangan pada Panti Asuhan At-Taqwa Muhammadiyah berdasarkan PSAK Nomor 45.

E. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian diatas maka tujuan penelitian ini adalah untuk menerapkan pencatatan dan pelaporan keuangan Panti Asuhan At-Taqwa Muhammadiyah berdasarkan PSAK Nomor 45.

F. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

Adapun manfaat penelitian ini antara lain: a. Bagi penulis

1) Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi

dan Bisnis Islam pada Institut Agama Islam Negeri (IAIN) Batusangkar.

2) Dapat menambah pengetahuan mengenai PSAK Nomor 45

tentang organisasi nirlaba.

b. Bagi Pihak Akademik

1) Untuk perkembangan ilmu pengetahuan serta bermanfaat

sebagai dasar penelitian selanjutnya.

2) Sebagai tambahan wacana akademik di Institut Agama Islam Negeri (IAIN) Batusangkar.

c. Bagi Yayasan Panti Asuhan At-Taqwa Muhammadiyah

Hasil penelitian ini diharapkan dapat digunakan oleh pengelola Panti Asuhan At-Taqwa Muhammadiyah dalam membuat laporan keuangan berdasarkan dengan PSAK Nomor 45.

2. Luaran Penelitian

Adapun luaran penelitian yang penulis harapkan dari penelitian ini adalah agar penelitian ini dapat diterbitkan pada jurnal ilmiah dan bisa menambah referensi bagi perpustakaan IAIN Batusangkar.

G. Defenisi Operasional

1. Penerapan adalah suatu perbuatan mempraktekkan suatu teori, metode, dan hal lain untuk suatu kepentingan yang diinginkan oleh suatu kelompok atau golongan yang telah terencana dan tersusun sebelumnya.

2. Organisasi nirlaba adalah organisasi yang tidak mencari laba atau keuntungan, dimana organisasi nirlaba memperoleh sumber daya dari donator yang berupa sumbangan, infak, sedekah dan wakaf. Salah satu dari organisasi nirlaba yaitu yayasan. Yayasan terbagi tiga, yaitu yayasan bidang sosial, yayasan bidang kemanusiaan, dan yayasan bidang keagamaan.

3. PSAK Nomor 45 adalah Pernyataan Standar Akuntansi Keuangan untuk organisasi nirlaba. Dalam penelitian ini penerapan PSAK Nomor 45 hanya fokus pada penyajian laporan keuangan Yayasan Panti Asuhan At-Taqwa Muhammadiyah dalam penyusunan laporan keuangan. Penyajian laporan keuangan menurut PSAK Nomor 45 tentang laporan keuangan organisasi nirlaba berbeda dengan penyajian laporan keuangan lainnya karena penyajian laporan keuangan entitas nirlaba menurut PSAK Nomor 45 dapat lebih mudah dipahami, memiliki relevansi dan daya banding yang tinggi untuk laporan keuangan Yayasan Panti Asuhan At-Taqwa Muhammadiyah yang terdiri dari laporan posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan.

9 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Konsep Organisasi Nirlaba

Organisasi adalah sebuah peran, aliran aktivitas dan proses (hubungan kerja) yang mengajak beberapa orang sebagai pelaksana tugas yang didesain untuk dicapai tujuan bersama. Organisasi suatu entitas sosial yang dilakukan oleh dua orang atau lebih dengan batasan yang relatif diketahui, berfungsi secara terus menerus untuk mencapai tujuan bersama (Nazila dan Fahlevi, 2019 :378)

Organisasi nirlaba sering juga disebut dengan istilah organisasi non-profit atau organisasi nonbisnis. Jika dilihat dari istilah “nirlaba”, maka dapat kita lihat bahwa organisasi nirlaba ini didirikan dengan alasan-alasan diluar dari pada usaha memperoleh laba untuk para pemilik atau investor. Organisasi nirlaba adalah suatu organisasi yang bersasaran pokok untuk mendukung suatu isu atau perihal di dalam menarik perhatian publik untuk suatu tujuan yang tidak komersial, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba (moneter).

Menurut Nickel, dkk dalam Julianto dkk (2017 :57) menyatakan bahwa suatu organisasi nirlaba adalah suatu organisasi yang tujuan-tujuannya tidak mencakup penciptaan laba pribadi bagi pemilik atau pengelolanya, organisasi nirlaba sering kali berusaha mencapai keuntungan finansial, tetapi keuntungan-keuntungannya tersebut digunakan untuk mencapai tujuan sosial atau pendidikan dari organisasi dan bukannya untuk kepentingan pribadi.

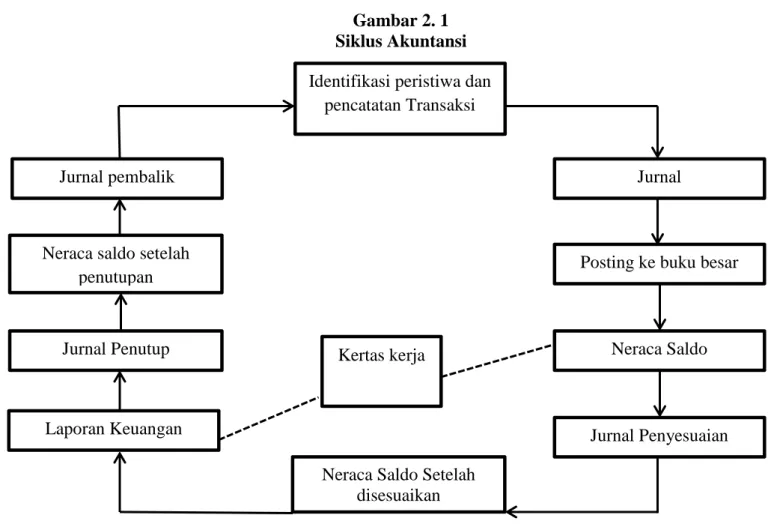

2. Siklus Akuntansi Organisasi Nirlaba

Siklus akuntansi adalah tahapan-tahapan mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan berikutnya. Siklus akuntansi dimulai dari bagaimana transaksi dicatat, bagaimana munculnya akun-akun pada jurnal dan bagaimana akun itu dinilai serta disajikan dilaporan keuangan dan kembali pencatatan transaksi berikutnya seperti tahapan-tahapan sebelumnya (Bahri, 2016 :18).

Menurut Halim (2013:464) siklus akuntansi pada organisasi nirlaba dapat dikelompokkan dalam tiga bagian adalah sebagai berikut:

a. Pencatatan, terdiri dari kegiatan pengidentifikasian dan pengukuran dalam bentuk transaksi dan buku pencatatan, kegiatan pencatatan bukti transaksi ke dalam buku jurnal, dan memindah bukukan (post) dalam jurnal berdasarkan kelompok atau jenisnya ke dalam akun buku besar.

b. Pengikhtisaran, terdiri dari menyusunkan neraca saldo

berdasarkan akun buku besar , membuat ayat jurnal penyesuaian, menyusun kertas kerja, membuat ayat jurnal penutup, membuat neraca saldo setelah penutupan, membuat ayat jurnal pembalik. c. Pelaporan atau financial statement, yang terdiri dari laporan

posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan (Nazila dan Fahlevi 2019 :376).

Gambar 2. 1 Siklus Akuntansi

Sumber: (Martani, dkk, 2012 :63)

Identifikasi peristiwa dan pencatatan Transaksi

Jurnal

Posting ke buku besar

Neraca Saldo

Jurnal Penyesuaian Laporan Keuangan

Jurnal Penutup

Neraca Saldo Setelah disesuaikan Kertas kerja Neraca saldo setelah

penutupan Jurnal pembalik

3. Sumber Pembiayaan Yayasan Panti Asuhan

Sumber pembiayaan yayasan berasal dari sejumlah kekayaan yang dipisahkan dalam bentuk uang atau barang. Selain itu, yayasan juga memperoleh sumbangan atau bantuan yang tidak mengikat, seperti berupa:

a. Wakaf adalah kekayaan yang diserahkan untuk dikelola dan dimanfaatkan untuk kepentingan umum. Yayasan menerima wakaf barang atau hal lainnya supaya bisa dikelola dengan maksimal. b. Hibah umumnya bersifat pengajuan dari yayasan. Hal ini biasanya

berasal dari instansi atau yayasan yang lain. Selain ini hibah memiliki konsekuensi pertanggung jawaban berupa laporan terkait dengan penerimaan dan realisasi hibah tersebut.

c. Hibah wasiat adalah bantuan yang diberikan seseorang atau instansi kepada yayasan karena wasiat dari seseorang yang telah meninggal sebelumnya. Bantuan ini diberikan dengan harapan yayasan dapat berkembang menjadi lebih besar lagi.

d. Perolehan lain yang tidak bertentangan dengan anggaran dasar yayasan atau peraturan perundang-undangan yang berlaku (Rizki dan Yazid, 2013 :6)

4. Konsep Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45

Karakteristik entitas nirlaba berbeda dengan entitas bisnis. Perbedaan yang mendasar terletak pada cara entitas nirlaba memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasi. Entitas nirlaba memperoleh sumber daya dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali atau manfaat ekonomik yang sebanding dengan sumber daya yang diberikan. Sebagai akibat dari karakteristik tersebut, dalam entitas nirlaba timbul transaksi tertentu yang jarang atau bahkan tidak pernah terjadi dalam entitas bisnis, contohnya penerimaan sumbangan. Namun demikian, dalam praktik entitas nirlaba sering tampil dalam berbagai bentuk, sehingga sering kali sulit dibedakan dengan entitas bisnis pada umumnya (PSAK 45 Revisi 2016).

Pada beberapa bentuk entitas nirlaba, meskipun tidak ada kepemilikan, entitas nirlaba tersebut mendanai kebutuhan modalnya dari utang dan kebutuhan operasinya dari pendapatan atas jasa yang diberikan kepada publik. Akibatnya, pengukuran jumlah dan kepastian arus kas masuk menjadi ukuran kinerja penting bagi pengguna laporan keuangan seperti kreditur dan pemasok dana lain. Entitas semacam ini memiliki karakteristik yang tidak jauh berbeda dengan entitas bisnis pada umumnya (PSAK 45 Revisi 2016).

Karakteristik organisasi nirlaba berdasarkan (PSAK 45 Revisi 2016) adalah sebagai berikut:

a. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

b. Menghasilkan barang dan atau jasa tanpa bertujuan memupuk laba dan jika suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

c. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas.

5. Laporan Keuangan Entitas Nirlaba Berdasarkan PSAK 45

Informasi keuangan disampaikan kepada pengguna eksternal dan pengguna internal. Untuk pelaporan eksternal diatur dalam (PSAK) yang diterbitkan oleh Ikatan Akuntansi Indonesia (IAI). Secara umum kewajiban pelaporan ini juga diatur dalam Undang-Undang Nomor 28/2004 tentang yayasan dan perubahannya Undang-Undang Nomor 16/2001.

PSAK membantu pihak yayasan karena ia berfungsi sebagai tuntunan dalam menghasilkan laporan keuangan secara rinci. Pada sisi lain kantor akuntan publik (KAP) sebagai institusi pemeriksa yayasan menggunakan PSAK ini sebagai dasar pemeriksaannya. Dalam PSAK Nomor 45 Revisi 2016 tujuan utama dari pembuatan laporan ini adalah menyajikan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota lembaga, para kreditur, dan pihak lain yang menyediakan sumber daya bagi lembaga nirlaba tersebut termasuk disini yayasan.

Informasi keuangan dari suatu lembaga nirlaba kepada pihak eksternal nirlaba adalah:

a. Laporan posisi keuangan (statement of financial position) 1) Tujuan laporan posisi keuangan

Tujuan laporan posisi keuangan adalah untuk menyediakan informasi mengenai aset, liabilitas dan aset neto serta informasi mengenai hubungan diantara unsur-unsur tersebut pada waktu tertentu. informasi dalam laporan posisi keuangan yang digunakan bersama pengungkapan, dan informasi dalam

pelaporan lain dapat membantu pemberi sumber daya tidak mengharapkan pembayaran kembali anggota, kreditur dan pihak lain untuk menilai:

a) Kemampuan entitas nirlaba untuk memberikan jasa secara

berkelanjutan.

b) Likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajiban dan kebutuhan pendapatan eksternal.

c) Kemampuan memenuhi kewajiban, dilihat dari jumlah

utang serta harta lancar yang dapat digunakan untuk melakukan pelunasan utang. Laporan posisi keuangan mencangkup entitas nirlaba secara keseluruhan dan menyajikan total aset, liabilitas dan aset neto.

2) Klasifikasi Aset dan Liabilitas

Laporan posisi keuangan termasuk catatan atas laporan keuangan, menyediakan informasi yang relevan mengenai likuiditas, fleksibelitas keuangan, dan hubungan antara aset dan liabilitas. Informasi tersebut umumnya disajikan dengan mengumpulkan aset dan liabilitas yang memiliki karakteristik serupa dalam suatu kelompok yang relatif homogen. Sebagai contoh entitas nirlaba biasanya melaporkan masing-masing unsur aset dalam kelompok yang homogen, seperti:

a) Kas dan setara kas

b) Piutang pasien, pelajar, anggota dan penerima jasa lain

c) Persediaan

d) Sewa, asuransi, dan jasa lain yang dibayar dimuka e) Instrumen keuangan dan investasi jangka panjang

f) Tanah, gedung, peralatan, serta aset tetap lain yang digunakan untuk menghasilkan barang jasa.

Kas atau aset lain yang dibatasi penggunanya oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali disajikan secara terpisah dari kas atau aset lain yang tidak terikat penggunanya. Informasi likuiditas diberikan dengan cara sebagai berikut:

(1) Menyajikan aset berdasarkan urutan likuiditas, dan liabilitas berdasarkan jatuh tempo.

(2) Mengelompokkan aset kedalam kelompok lancar dan tidak

lancar, dan liabilitas kedalam kelompok jangka pendek dan jangka panjang.

(3) Menggunakan informasi mengenai likuiditas aset atau saat jatuh tempo liabilitas termasuk pembatasan pengguna aset dalam catatan atas laporan keuangan.

3) Klasifikasi Aset Neto Terikat dan Tidak Terikat

a) Laporan posisi keuangan menyajikan jumlah

masing-masing kelompok aset neto berdasarkan pada ada atau tidaknya pembatasan oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali, yaitu terkait secara permanen, terikat secara temporer atau tidak terikat. b) Informasi mengenai sifat dan jumlah dari pembatasan permanen atau temporer diungkapkan dengan cara menyajikan jumlah tersebut dalam laporan keuangan atau dalam catatan atas laporan keuangan.

c) Pembatasan temporer terhadap aset, seperti tanah atau karya seni, yang diberikan untuk tujuan tertentu, untuk dirawat dan tidak untuk dijual, atau aset yang diberikan investasi yang mendatang pendapatan secara permanen dapat disajikan sebagai unsur terpisah dalam kelompok aset neto yang penggunanya dibatasi secara permanen atau

disajikan dalam catatan atas laporan keuangan.

dari hibah atau wakaf dan warisan yang menjadi milik abadi.

d) Pembatasan temporer terhadap sumber daya berupa

aktivitas operasi tertentu, investasi untuk jangka waktu tertentu, pengguna selama periode tertentu dimasa depan atau pemerolehan aset tetap, dapat disajikan dalam catatan atas laporan keuangan. Pembatasan temporer oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali dapat berbentuk pembatasan waktu atau pembatasan pengguna.

e) Aset neto tidak terikat umumnya meliputi pendapatan dari jasa, penjualan barang, sumbangan dan dividen atau hasil investasi, dikurangi beban untuk memperoleh pendapatan tersebut. Batasan terhadap pengguna aset neto tidak terikat dapat berasal dari sifat entitas nirlaba. Informasi mengenai batasan tersebut umumnya disajikan dalam catatan laporan keuangan (PSAK No.45 revisi 2016) .

b. Laporan aktivitas

1) Tujuan laporan aktivitas

Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aset neto, hubungan antar transaksi dan peristiwa lain dan bagaimana pengguna sumber daya dalam pelaksanaan berbagai program atau jasa. Informasi dalam

laporan aktivitas, yang digunakan bersama dalam

pengungkapan informasi dalam laporan keuangan lainnya,

dapat membantu memberi sumber daya yang tidak

mengharapkan pembayaran kembali anggota, kreditur, dan pihak lain untuk mengevaluasi kinerja dalam suatu periode, menilai upaya, kemampuan dan kesinambungan entitas nirlaba

dan memberikan jasa, dan menilai pelaksanaan tanggung jawab dan kinerja manajer.

Laporan aktivitas mencakup entitas nirlaba secara keseluruhan dan menyajikan perubahan jumlah aset neto selama suatu periode. Perubahan aset neto dalam laporan aktivitas tercermin pada aset neto dan ekuitas dalam posisi keuangan.

2) Perubahan kelompok aset neto

a) Laporan aktivitas menyajikan jumlah perubahan aset neto terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode

b) Pendapatan dan keuntungan yang menambah aset neto, serta beban dan kerugian yang mengurangi aset neto.

3) Klasifikasi pendapatan, beban, keuntungan, dan kerugian

Laporan aktivitas menyajikan pendapatan sebagai

penambahan aset neto tidak terikat, kecuali jika penggunaannya dibatasi oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali, dan menyajikan beban sebagai aset neto tidak terikat (PSAK No.45 revisi 2016).

c. Laporan arus kas (statement of cash flows) 1) Tujuan laporan arus kas

Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

Klasifikasi penerimaan dan pengeluaran kas: a) Aktifitas pendanaan

(1) Penerimaan kas dari penyumbang yang penggunanya dibatasi untuk jangka panjang.

(2) Penerimaan kas dari sumbangan penghasilan investasi

pembangunan, dan pemeliharaan aktiva tetap atau meningkatnya dana abadi (endowment).

(3) Bunga deviden yang dibatasi penggunanya untuk jangka panjang.

(4) Bunga deviden yang dibatasi penggunanya dalam jangka panjang.

(5) Pengungkapan informasi mengenai aktivitas investasi dan pendanaan nonkas, misalnya sumbangan berupa bangunan dan aset investasi.

b) Aktivitas investasi

Aktivitas ini meliputi pemberian dan penagihan pinjaman, pembelian atau perwakafan tanah, bangunan,

peralatan, yakni aktiva yang digunakan untuk

menyelenggarakan pelayanan masyarakat. Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi harus dilakukan agar menyajikan seberapa besar arus kas yang telah dikeluarkan untuk memperoleh sumber daya yang dimaksudkan untuk meningkatkan pelayanan masa depan organisasi sektor publik.

c) Aktivitas pembelanjaan/pembiayaan

Meliputi perolehan sumber daya, pemberi layanan bagi masyarakat, meminjam uang atau membantu masyarakat yang memerlukan dan membayar sumber-sumber lain. Aktivitas pembiayaan merupakan pengungkapan terpisah arus kas yang berasal dari aktivitas pembiayaan harus dilakukan agar berguna dalam memprediksi klaim-klaim atas arus kas masa depan oleh dana yang tersedia untuk organisasi sektor publik.

d) Aktivitas operasi

Meliputi seluruh transaksi dan peristiwa lain yang tidak termasuk dalam aktivitas investasi serta pembiayaan. Aktivitas operasi umumnya meliputi penyediaan layanan. Arus kas dari aktivitas operasi umumnya adalah dampak kas dari transaksi dan peristiwa lain yang diperhitungkan. Jumlah arus kas bersih yang berasal dari aktivitas operasi merupakan indikator utama seberapa besar operasi suatu organisasi sektor publik didanai oleh hibah dan donor yang dilayani oleh organisasi sektor publik (PSAK No.45 revisi 2016).

d. Catatan atas laporan keuangan

Merupakan bagian yang tidak terpisah dari laporan disebelumnya yang bertujuan memberikan informasi tambahan tentang perkiraan-perkiraan yang dinyatakan dalam laporan keuangan. Catatan atas laporan keuangan ini berupa perincian dari suatu perkiraan yang disajikan seperti misalnya aktiva tetap. Catatan atas laporan keuangan akan memberikan perincian dari jumlah total aktiva tetap yang disajikan. Perincian ini dalam bentuk penggolongan aktiva tetap berdasarkan nilai atau berdasarkan jenis-jenis aktiva tetap.

Catatan atas laporan keuangan juga digunakan unuk memberikan informasi mengenai kebijakan akuntansi yang di lakukan seperti misalnya metode penyusutan aset tetap, beberapa ekstimasi usia pakai aktiva tadi, dan lain sebagainya. Khusus untuk pendapatan atau aktiva bersih, catatan atas laporan keuangan memberikan gambaran mengenai realisasi atau pembatasan apa saja yang dikenakan kepada aktiva bersih tadi serta jenis-jenis pembatasan termasuk jangka waktu bila ada (Nainggolan, 2007, p: 56-69).

e. Contoh Laporan Keuangan Yayasan menurut PSAK No.45 Revisi 2016

1) Neraca (Laporan Posisi Keuangan) Tabel 2. 1

Entitas NirlabaLaporan Posisi Keuangan Per 31 Desember (Dalam Jutaan Rupiah)

ASET xxx

Aset Lancar xxx

Kas dan Setara Kas xxx

Piutang Bunga xxx

Persediaan dan Biaya Dibayar Dimuka xxx

Piutang Lain-Lain xxx

Investasi Jangka Pendek xxx

Aset Tidak Lancar xxx

Properti Investasi xxx

Aset Tetap xxx

Investasi Jangka Panjang xxx

Jumlah Aset xxx

LIABILITAS xxx

Liabilitas Jangka Pendek xxx

Utang Dagang xxx

Pendapatan diterima dimuka yang dapat dikembalikan xxx

Utang lain-lain xxx

Utang wesel xxx

Liabilitas Jangka Panjang xxx

Kewajiban tahunan xxx

Utang jangka Panjang xxx

Jumlah Liabilitas xxx

Aset Neto xxx

Tidak terikat xxx

Tidak temporer (catatan B) xxx

Tidak permanen (catatan C) xxx

Jumlah Aset Neto xxx

Jumlah Liabilitas dan Asset Neto xxx

2) Laporan Aktivitas

Tabel 2. 2

Entitas NirlabaLaporan AktivitasUntuk Tahun Berakhir Pada 31 Desember

(Dalam Jutaan Rupiah) PERUBAHAN ASET NETO TIDAK TERIKAT Pendapatan

Sumbangan xxx

Jasa Layanan

Penghasilan Investasi jangka panjang xxx

Penghasilan investasi lain lain xxx

Penghasilan neto investasi jangka panjang belum direalisasi lain-lain

xxx

Jumlah xxx

Aset neto yang berakhir pembatasannya

Pemenuhan program pembatasan xxx

Pemenuhan pembatasan pemerolehan peralatan xxx

Berakhir pembatasan waktu xxx

Jumlah xxx Jumlah pendapatan xxx Beban xxx Program A xxx Program B xxx Program C xxx

Manajemen dan Umum xxx

Perairan dana xxx

Jumlah Beban xxx

Kerugian Akibat kebakaran xxx

Jumlah xxx

Kenaikan Aset Neto Tidak Terikat xxx

PERUBAHAN ASET NETO TERIKAT TEMPORER xxx

Sumbangan xxx

Penghasilan investasi jangka panjang xxx

Penghasilan neto terealisai dan beban terealisasi dari investasi jangka panjang

xxx

Kerugian aktuarial untuk kewajiban tahunan xxx

Aset neto terbebas dari pembatasan xxx

Kenaikan/ Penurunan Asset Neto Terikat Temporer xxx PERUBAHAN ASET NETO TERIKAT PERMANEN

Sumbangan xxx

Penghasilan investasi jangka panjang xxx

Penghasilan investasi yan sudah dan belum terealisasi xxx

Kenaikan / Penurunan Aset Neto Terikat Permanen xxx xxx

KENAIKAN ASET NETO xxx

ASET NETO AWAL TAHUN xxx

ASET NETO AKHIR TAHUN xxx

Sumber: PSAK No. 45 Revisi 2016

3) Laporan Arus Kas

Tabel 2. 3

ENTITAS NIRLABALAPORAN ARUS KASUntuk Tahun Berakhir Pada 31 Desember

(Dalam Jutaan Rupiah) AKTIVITAS OPERASI

Kas dari pendapatan xxx

Kas dari pemberi sumber daya xxx

Kas dari piutang lain-lain xxx

Bunga dan dividen yang diterima xxx

Penerimaaan lain-lain xxx

Bunga yang dibayarkan xxx

Kas yang dibayarkan kepada karyawan dan supplier xxx

Utang lain-lain yang dilunasi xxx

Kas neto yang diterima (digunakan) untuk aktivitas operasi xxx

AKTIVITAS INVESTASI

Ganti rugi dari asuransi kebakaran xxx

Pembelian peralatan xxx

Penerimaan dari penjualan investasi xxx

Pembelian investasi xxx

Kas neto yang diterima (digunakan) untuk aktivitas investasi

xxx AKTIVITAS PENDANAAN

Penerimaan dari konstribusi terbatas dari: xxx

Investasi dalam endowment xxx

Investasi dalam endowment berjangka xxx

Investasi bangunan xxx

Investasi perjanjian tahunan xxx

Aktivitas pendanaan lain: xxx

Bunga dan deviden terbatas untuk reinvestasi xxx

Pembayaran kewajiban tahunan xxx

Pembayaran utang wesel xxx

Kas neto yang diterima (digunakan) untuk aktivitas pendanaan

xxx

KENAIKAN (PENURUNAN) NETO DALAM KAS DAN SETARA KAS

xxx

KAS DAN SETARA KAS PADA AWAL TAHUN xxx

KAS DAN SETARA KAS PADA AKHIR TAHUN xxx

Sumber: PSAK No. 45 Revisi 2016

4) Catatan Atas Laporan Keuangan

Catatan atas laporan yang merupakan informasi tentang pos-pos dalam laporan posisi keuangan, laporan aktivitas dan laporan arus kas. Keempat komponen tersebut yang akan penulis terapkan pada Panti Asuhan At-Taqwa Muhammadiyah karena yayasan tersebut belum menerapkan pencatatan dan pelaporan keuangan sesuai dengan PSAK No. 45.

6. Istilah Yang Digunakan Dalam PSAK Nomor 45

a. Pembatasan permanen

Pembatasan pengguna sumber daya yang ditetapkan oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali agar sumber daya tersebut dipertahankan secara permanen, tetapi entitas nirlaba diizinkan untuk menggunakan sebagian atau semua penghasilan atau manfaat ekonomik lain yang berasal dari sumber daya tersebut.

b. Pembatasan temporer

Pembatasan pengguna sumber daya oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali yang menetapkan agar sumber daya tersebut dipertahankan sampai dengan periode tertentu atau sampai dengan terpenuhinya keadaan tertentu.

c. Sumber daya terikat

Sumber daya yang penggunanya dibatasi untuk tujuan tertentu oleh pemberi sumber daya yang tidak mengharapkan pembayaran

kembali. Pembatasan tersebut dapat bersifat permanen atau temporer.

d. Sumber daya tidak terikat

Sumber daya yang penggunanya tidak dibatasi untuk tujuan tertentu oleh pemberi sumber daya yang tidak mengharapkan pembayaran kembali (PSAK 45 Revisi 2016).

B. Penelitian Relevan

Penelitian terdahulu yang dilakukan Mutammimah, Yulinartati dan Ari Sita Nastiti, Universitas Muhammadiyah Jember pada tahun 2019 dengan judul penelitian“Penerapan laporan keuangan organisasi nirlaba berdasarkan Psak No. 45 pada Yayasan Panti Asuhan Siti Masyitoh Besuki Situbondo”. Yayasan Panti Asuhan Siti Masyitoh Besuki Situbondo adalah salah satu yayasan yang bergerak dibidang penyaluran bantuan untuk pendidikan dan kesejahteraan sosial dengan memberikan bantuan kepada anak yatim dan miskin bersekolah di perguruan Bustanul Abror, Mts, Mi dan sebagainya. Diketahui bahwa Yayasan Panti Asuhan Siti Masyitoh Besuki Situbondo terdapat permasalahan dalam penyusunan laporan keuangan yayasan. Laporan keuangan yang baik adalah laporan keuangan yang mudah dimengerti dan sesuai dengan SAK, namun fenomena yang terjadi di yayasan tidak demikian. Terbukti yayasan Siti Masyitoh hanya melakukan pencatatan pengeluaran dan penerimaan saja. Sehingga informasi akuntansi yang dihasilkan belum memenuhi asas transparansi pada yayasan.

Aldiansyah dan Linda Lambey (2017) yang berjudul Penerapan PSAK NO. 45 Revisi tahun 2015 pada Yayasan Madrasah Ibtidaiyah Baitul Makmur Kota Kotamobagu penelitian ini memaparkan bahwa Yayasan Madrasah Ibtidaiyah Baitul Makmur Kota Kotamobagu adalah sebuah organisasi nirlaba yang bergerak dalam bidang pendidikan. Dalam islam Madrasah ibtidaiyah ini sama dengan sekolah dasar yang berpedoman

pada agama islam atas proses belajar mengajarnya dan menjadi sekolah favorit. Tetapi dalam laporan keuangan masih sangat sederhana dan membutuhkan perbaikan.

Tinungki dan Pusung (2014) dengan judul penerapan laporan keuangan organisasi nirlaba berdasarkan PSAK No.45 pada Panti Sosial Tresna Werdha Hana. Penelitian ini menunjukkan bahwa laporan keuangan yang ada pada Panti Sosial Tresna Werdha Hana belum sesuai dengan penyusunan laporan keuangan berdasarkan format laporan keuangan nirlaba yang ada pada PSAK No.45 laporan keuangan yang ada berupa laporan pengeluaran, laporan realisasi dan laporan posisi kas.

Norita Citra Yuliarti (2014) yang berjudul studi penerapan PSAK No. 45 Yayasan Panti Asuhan Yabappenatim Jember. Penelitian ini memaparkan bahwa Panti Asuhan Yabappenatim belum membuat catatan laporan keuangan yang sesuai dengan PSAK 45.

Amalia Virgi Effendy, Norita Citra Y dan Gardina Aulin Nuha (2019) yang berjudul Penerapan PSAK No. 45 Tentang Pelaporan Keuangan Entitas Nirlaba Pada Lksa Panti Asuhan Nurul Husna Patrang. Penelitian ini memaparkan bahwa Panti Asuhan Nurul Husna Ptrang sudah menyusun laporan keuangan akan tetapi laporan keuangan yang disusun tersebut masih belum relevan dan andal. Laporan keuangan yang disusun oleh lembaga hanya laporan pengasuhan dan pembangunan. Pencatatannya masih dicatat manual, sehingga akan berdampak pada lembaga yaitu akan kehilangan kepercayaan dan dana masuk pada panti akan mengalami fluktuasi maupun penurunan. Karena masyarakat menginginkan untuk mengetahui bagaimana gambaran pengelolaan dana tersebut baik donasi yang diterima secara langsung maupun tidak secara langsung.

Siti Rahma Nazila, Heru Fahlevi (2019) yang berjudul Analisis Penerapan Pelaporan Keuangan Entitas Nirlaba Berdasarkan PSAK NO.45 Pada Masjid Di Kota Banda penelitian ini bertujuan untuk menjawab pertanyaan kualitas sistem pelaporan keuangan di Masjid Kota Banda Aceh dan bagaimana laporan keuangan masjid di Banda Aceh sudah

sesuai dengan standar akuntansi entitas nirlaba yang diatur dalam PSAK No.45.

Pipit Rasita Andarsari, (2016) yang berjudul Laporan Keuangan Organisasi Nirlaba (Lembaga Masjid) penelitian ini membahas pencatatan keuangan masjid biasanya hanya mencakup penerimaan dan pengeluaran kas masjid saja tanpa memperhatikan jumlah aset yang dimiliki oleh masjid dan beberapa nilainya, sehingga banyak kasus hilangnya asset masjid karena kelemahan sistem pencatatan laporan keuangan. Belum lagi jika antara masjid yang satu dengan yang lainnya terdapat perbedaan yang mencolok, masjid yang satu memiliki dana yang cukuo besar sedangkan yang lainnya sangat minim sehingga pengurus harus pontang-panting mencari sumbangan kesana kemari dan hal ini menjadi citra buruk bagi pemeluk agama lain bahwa umat islam identik dengan peminta-minta. Maka penerapan sistem keuangan yang baik akan memberikan jawaban yang tepat atas ketidakpercayaan masyarakat terhadap organisasi masjid dan takmir/ pengurusnya.

Adapun persamaan penelitian terdahulu dengan penelitian ini adalah menerapkan PSAK NO.45 yang sesuai dengan Standar Akuntansi Keuangan di Indonesia, perbedaan dari penelitian ini adalah pada lokasi penelitian, metode penelitian dan data yang digunakan.

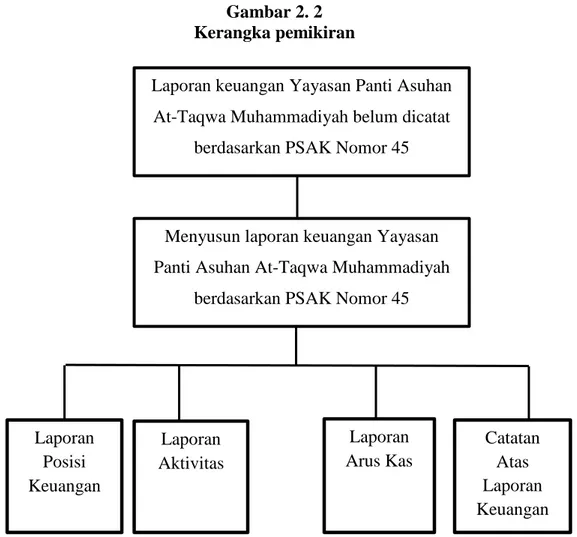

C. Kerangka pemikiran

Kerangka pemikiran peneliti yang sistematis dari hasil deskripsi teoritik dan penjelasan operasional variable. Kerangka berpikir peneliti adalah:

Gambar 2. 2 Kerangka pemikiran

Laporan keuangan Yayasan Panti Asuhan At-Taqwa Muhammadiyah belum dicatat

berdasarkan PSAK Nomor 45

Menyusun laporan keuangan Yayasan Panti Asuhan At-Taqwa Muhammadiyah

berdasarkan PSAK Nomor 45

Laporan Posisi Keuangan Laporan Aktivitas Laporan Arus Kas Catatan Atas Laporan Keuangan

29 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang penulis lakukan adalah penelitian lapangan

(Field Reseach) dengan pendekatan kuantitatif. Adapun penelitian

lapangan yaitu penelitian yang dilakukan dengan turun langsung kelapangan untuk memperoleh data-data yang relevan dengan penelitian yang dilakukan. Dalam hal ini, penulis melakukan penelitian pada Panti Asuhan At-Taqwa Muhammadiyah. Dengan mengolah data keuangan pada tahun 2019 untuk membuat laporan keuangan yang sesuai dengan PSAK 45. Karena Panti Asuhan At-Taqwa Muhammadiyah belum menerapkan laporan keuangannya sesuai dengan PSAK Nomor 45.

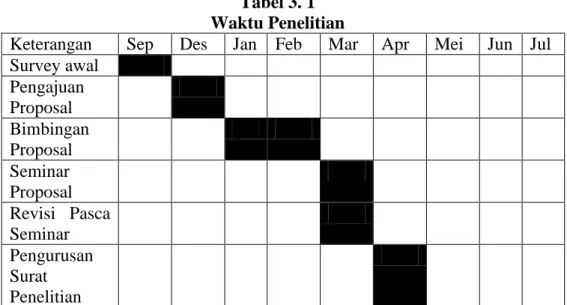

B. Tempat dan Waktu Penelitian

Tempat penelitian ini adalah Panti Asuhan At-Taqwa

Muhammadiyah yang terletak di Jorong Bonai Nagari III Koto Kecamatan Rambatan Kabupaten Tanah Datar . Sedangkan untuk waktu penelitian, penulis melakukan kegiatan dari bulan agustus 2019 sampai juni 2020. Untuk mempermudah kegiatan penelitian hingga pembuatan skripsi, penulis membuat time schedule yaitu sebagai berikut:

Tabel 3. 1 Waktu Penelitian

Keterangan Sep Des Jan Feb Mar Apr Mei Jun Jul

Survey awal Pengajuan Proposal Bimbingan Proposal Seminar Proposal Revisi Pasca Seminar Pengurusan Surat Penelitian

Pengumpulan data Pengolahan data Bimbingan Skripsi Sidang Munaqasah C. Instrument Penelitian

Instrument penelitian merupakan alat atau seperangkat yang digunakan peneliti untuk melakukan pengukuran guna mengumpulkan data (sugiyono, 2015 : 148). Pada instrument penelitian kali ini, dalam melakukan kegiatan penelitian, yang menjadi instrument penelitian adalah:

1. Instrument utama (kunci) yaitu peneliti sendiri yang akan

mengumpulkan data, membuat laporan keuangan dan menyesuaikan dengan teori.

2. Pengumpulan data dalam penelitian yang dilakukan adalah wawancara dan dokumentasi. Dokumentasi adalah suatu metode terpenting dalam penelitian ini, untuk mendapatkan data yang berasal dari catatan catatan tertulis seperti profil atau sejarah yayasan, struktur kepengurusan yayasan, serta pencatatan dan pelaporan keuangan yayasan.

D. Sumber Data

1. Data Primer merupakan data yang diperoleh dengan cara langsung dari sumbernya. Data primer yaitu data yang langsung memberikan data kepada pengumpul (Sugiyono, 2013 :178). Data primer merupakan data dan informasi yang dikumpulkan dari Yayasan Panti Asuhan At-Taqwa Muhammadiyah. Data primer diperoleh melalui hasil wawancara secara langsung dengan bendahara Yayasan Panti Asuhan At-Taqwa Muhammadiyah.

2. Data sekunder merupakan sumber data penelitian yang penulis peroleh secara tidak langsung dari sumber aslinya. Sumber data yang

digunakan yaitu dokumentasi yang terdapat di Yayasan Panti Asuhan At- Taqwa Muhammadiyah berupa profil atau sejarah, visi misi, struktur organisasi dan laporan keuangan Panti Asuhan At- Taqwa Muhammadiyah tahun 2019.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian yang akan dilakukan adalah dokumentasi. Teknik dokumentasi yang dilakukan yakni mengumpulkan data-data, dokumen-dokumen, laporan keuangan Panti Asuhan At-Taqwa Muhammadiyah Tahun 2019.

F. Teknik Analisis Data

Dalam penelitian ini, teknik analisis data yang digunakan peneliti yaitu deskriptif kuantitatif. Data yang diperoleh dari sumber data sekunder peneliti mengamati dan menganalisa pencatatan dan pelaporan keuangan Panti Asuhan At-Taqwa Muhammadiyah serta menyesuaikan dengan PSAK Nomor 45 mengenai pencatatan dan pelaporan keuangan Nirlaba.

Langkah-langkah yang dilakukan dalam penulisan skripsi ini adalah sebagai berikut:

1. Mengumpulkan data mengenai pencatatan dan pelaporan keuangan yayasan yang dilakukan oleh Panti Asuhan At-Taqwa Muhammadiyah. 2. Membuat jurnal umum dari data yang ada.

3. Memposting ke buku besar transaksi yang sudah diklasifikasikan pada jurnal umum.

4. Penulis menerapkan penyusunan laporan keuangan yayasan yang mengacu kepada Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 tentang Pencatatan dan Pelaporan Keuangan Organisasi Nirlaba, dimulai dari pencatatan transaksi dan bukti transaksi, pencatatan ke jurnal umum, posting ke buku besar dan neraca saldo. Dimana dalam PSAK Nomor 45 ada empat komponen yang akan disajikan seperti Laporan Posisi Keuangan, Laporan Aktivitas, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Yayasan

1. Sejarah singkat Yayasan Panti Asuhan At-Taqwa Muhammadiyah Yayasan Panti Asuhan At-Taqwa Muhammadiyah ini berdiri dengan status Panti swasta yang beralamat di Padang Luar Nagari III Koto Kec. Rambatan, Kab. Tanah Datar merupakan suatu lembaga

kesejahteraan sosial dibawah naungan Yayasan At-Taqwa

Muhammadiyah. Panti ini didirikan dengan tujuan membantu pemenuhan kebutuhan fisik, mental dan spiritual serta pendidikan bagi anak yatim/piatu/yatim piatu, miskin dan terlantar sehingga anak mendapatkan pendidikan yang layak serta membantu program pemerintah dalam pendidikan dasar 9 tahun.

Panti ini didirikan disebabkan masih ada anak usia sekolah di daerah padangluar yang tidak dapat mengecap pendidikan karena ketidak mampuan orang tua untuk membiayainya maka Yayasan mendirikan Panti Asuhan pada tahun 2004 dengan tujuan dapat membantu meringankan beban orang tua untuk pendidikan anak yatim/piatu/yatim piatu, miskin dan terlantar. Kini panti asuhan memiliki 46 orang anak asuh yang berasal dari daerah padangluar sendiri bahkan luar daerah dan luar kabupaten tanah datar sendiri.

2. Visi misi Yayasan dan tujuan didirikan Panti Asuhan At-Taqwa Muhammadiyah

a. Visi dari Yayasan Panti Asuhan At-Taqwa Muhammadiyah adalah:

Terwujudnya generasi yang beriman dan bertaqwa serta berakhlak mulia.

b. Misi dari Yayasan Panti Asuhan At-Taqwa Muhammadiyah

adalah:

1) Melaksanakan pembinaan dan pengasuhan dengan baik

2) Melaksanakan pembinaan bidang keagamaan

3) Membimbing anak didik dalam mengembangkan potensinya

4) Memupuk rasa kasih sayang antar sesame anak asuh 5) Melengkapi administrasi yang teratur

6) Menjalinkan hubungan kerjasama yang harmonis dengan unur terkait.

c. Tujuan dari Yayasan Panti Asuhan At-Taqwa Muhammadiyah

adalah:

1) Untuk penyantunan dan pembinaan anak-anak yatim, yatim piatu dan miskin

2) Bekerjasama dengan pihak pemerintah dalam mencapai tujuan

memperbaiki SDM (Sumber Daya Manusia) dan mendukung program wajib belajar 9 tahun serta meningkatkan nilai-nilai agama dalam kehidupan sehari-hari.

3. Struktur Organisasi

Gambar 4. 1

Struktur Organisasi Yayasan Panti Asuhan At-Taqwa Muhammadiyah

Pelindung 1. Camat Rambatan 2. Wali Nagari III Koto 3. Pengurus Yayasan Penasehat 1. H. A. DT. Rajo Basa 2. H. Salman Ilyas 3. H. Afrisnal Adnan 4. H. Jenrizal Maulana 5. Dr. H. Harma Zaldi Ketua Nailil Husna Bendahara Ermawati Sekretaris Salman Jufri, M.Pd Devisi Sosial Armiyati, S. H.I Devisi Pendidikan Dina R,S.Pd Pengasuh Panti 1. Ali Asbar 2. Fatri Yenti S Devisi Konsumsi Susi S.S.Pt Devisi Keamanan Arizal

4. Sumber Dana Yayasan Panti Asuhan At-Taqwa Muhammadiyah Kegiatan-kegiatan operasionalisasi pelayanan kesejahteraan sosial Yayasan Panti Asuhan At-Taqwa Muhammadiyah, tentunya tidak dapat dipisahkan dari kepeduliaan dan peran-peran donator yang memberikan sumbangan baik secara pribadi atau institusi maupun secara tetap/tidak tetap.

Berikut donatur-donatur tetap/tidak tetap yang memberikan bantuan maupun sumbangan kepada panti asuhan:

a. Donatur tetap

Yaitu sumbangan dari lembaga yang diberikan kepada yayasan panti asuhan secara rutin. Mereka itu adalah pengurus dari yayasan Muhammadiyah dan Dinas Sosial Pemerintah Kabupaten Tanah Datar.

b. Donatur Tidak tetap

Yaitu sumbangan dari masyarakat atau beberapa instansi yang datangnya secara tidak tetap atau tidak rutin setiap bulannya maupun setiap tahunnya, bantuan tersebut baik berupa uang, pakaian anak anak untuk sehari – hari dan berupa seragam sekolah untuk anak-anak. Selain itu bantuan juga berupa alat-alat perlengkapan sekolah seperti pena, buku pelajaran sedangkan bantuan makanan berupa beras dan bahan sembako lainnya.

B. Pembahasan

Berdasarkan rumusan masalah yang telah penulis kemukakan pada pendahuluan yaitu bagaimana pencatatan dan pelaporan keuangan pada Panti Asuhan At-Taqwa Muhammadiyah berdasarkan PSAK Nomor 45, maka berdasarkan rumusan masalah tersebut penulis akan melakukan pembahasan sesuai dengan hasil penelitian yang diperoleh. Dari bukti transaksi pada laporan keuangan yayasan panti asuhan at- taqwa muhammadiyah berikut siklus akuntansi dalam penyusunan laporan keuangan organisasi nirlaba berdasarkan PSAK Nomor 45.

a. Data

1) Transaksi yang terjadi pada tanggal 01 Januari 2019 sampai 31 Desember 2019 (Terlampir)

2) Berdasarkan observasi awal penelitian maka, saldo masing-masing asset adalah sebagai berikut:

a) Saldo Kas 01 Januari 2019 sebesar Rp 12.000.000

b) Peralatan sebesar Rp 40.500.000

c) Bangunan sebesar Rp 450.000.000

d) Tanah Rp 500.000.000

e) Kendaraan Rp - f) Hutang Rp - b. Klasifikasi kode akun

Yayasan Panti Asuhan At-Taqwa Muhammadiyah belum mempunyai kode akun pada laporan keuangan. Hal ini akan menyulitkan Yayasan Panti Asuhan At-Taqwa Muhammadiyah dalam mengolah data karena sulit untuk dilakukannya identifikasi dan dapat menyebabkan kekeliruan dalam membaca laporan keuangan.

Berikut penulis menyusun kode akun untuk laporan keuangan, hal ini bertujuan untuk mempermudah bendahara Yayasan Panti Asuhan dalam proses pengelolaan data. Akun-akun dalam buku dapat diklasifikasikan sebagai berikut:

1. Aset

1.1 Aset Lancar 111. Kas

112. Perlengkapan 1.2 Aset Tidak Lancar

121. Tanah 122. Bangunan

123. Akumulasi Penyusutan Bangunan 124. Peralatan

125. Akm. Penyusutan Mesin Rumput 126. Akm. Penyusutan Mesin Kayu 127. Akm. Penyusutan Difan 128. Akm. Penyusutan Kasur 129. Akm. Penyusutan Lemari 130. Akm. Penyusutan Difan Tingkat 2. Liabilitas

211. Liabilitas Jangka Pendek 212. Liabilitas Jangka Panjang 3. Aset Neto

311. Aset Bersih Tidak Terikat 312. Aset Bersih Terikat Temporer 313. Aset Bersih Terikat Permanen 4. Pendapatan Sumbangan

411. Sumbangan Tidak Terikat 412. Sumbangan Terikat Temporer 413. Sumbangan Terikat Permanen

5. Beban

511. Biaya Belanja Dapur 512. Biaya Honor Pengasuh 513. Biaya Pulsa Hp

514. Biaya Transportasi 515. Biaya Listrik 516. Biaya Lain-Lain

517. Biaya Penyusutan Bangunan 518. Biaya Penyusutan Mesin rumput 519. Biaya Penyusutan Mesin Kayu 520. Biaya Penyusutan Difan 521. Biaya Penyusutan Kasur 522. Biaya Penyusutan Lemari 523. Biaya Penyusutan Difan Tingkat

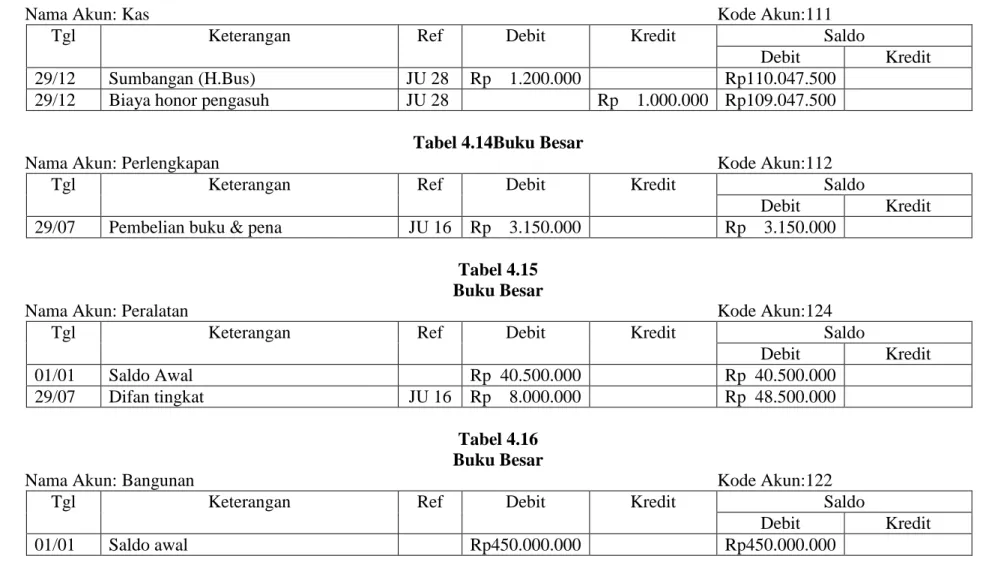

1. Jurnal Umum Yayasan Panti Asuhan At-Taqwa Muhammadiyah Tabel 4. 1

Yayasan Panti Asuhan At-Taqwa MuhammadiyahJurnal Umum Januari 2019

Halaman:01

Jurnal Umum (Dalam Rupiah)

Tanggal Keterangan Ref Debit Kredit

01-01-2019 Biaya belanja dapur 511 Rp 955.000

Kas 111 Rp 955.000

01-01-2019 Biaya pulsa hp 513 Rp 12.000

Kas 111 Rp 12.000

01-01-2019 Biaya transportasi belanja dapur 514 Rp 25.000

Kas 111 Rp 25.000

05-01-2019 Kas 111 Rp 2.000.000

Aset neto tidak terikat(Hj. Felly) 311 Rp 2.000.000

07-01-2019 Kas 111 Rp 100.000

Aset neto tidak terikat(Hamba Allah) 311 Rp 100.000

07-01-2019 Biaya belanja dapur 511 Rp 1.171.500

Kas 111 Rp 1.171.500

07-01-2019 Biaya transportasi belanja dapur 514 Rp 25.000

Kas 111 Rp 25.000

14-01-2019 Biaya belanja dapur 511 Rp 1.170.000

Kas 111 Rp 1.170.000

14-01-2019 Biaya transportasi belanja dapur 514 Rp 25.000

Kas 111 Rp 25.000

Halaman:02 Jurnal Umum (Dalam Rupiah)

Tanggal Keterangan Ref Debit Kredit

15-01-2019 Kas 111 Rp 1.000.000

Aset neto tidak terikat(H. Bus) 311 Rp 1.000.000

16-01-2019 Kas 111 Rp 2.000.000

Aset neto tidak terikat(Pedagang Bukik) 311 Rp 2.000.000

20-01-2019 Biaya listrik 515 Rp 246.000

Kas 111 Rp 246.000

21-01-2019 Biaya belanja dapur 511 Rp 1.157.000

Kas 111 Rp 1.157.000

21-01-2019 Biaya pulsa hp 513 Rp 12.000

Kas 111 Rp 12.000

21-01-2019 Biaya transportasi belanja dapur 514 Rp 25.000

Kas 111 Rp 25.000

25-01-2019 Kas 111 Rp 1.000.000

Aset neto tidak terikat(H. Bas) 311 Rp 1.000.000

28-01-2019 Biaya belanja dapur 511 Rp 1.146.500

Kas 111 Rp 1.146.500

28-01-2019 Biaya pulsa hp 513 Rp 12.000

Kas 111 Rp 12.000

28-01-2019 Biaya transportasi belanja dapur 514 Rp 25.000

Kas 111 Rp 25.000

30-01-2019 Biaya honor pengasuh 512 Rp 1.000.000

Tabel 4. 2

Yayasan Panti Asuhan At-Taqwa MuhammadiyahJurnal Umum Februari 2019

Halaman:03 Jurnal Umum (Dalam Rupiah)

Tanggal Keterangan Ref Debit Kredit

02-02-2019 Kas 111 Rp 300.000

Aset neto tidak terikat(Dosen Ppl) 311 Rp 300.000

04-02-2019 Biaya belanja dapur 511 Rp 1.180.000

Kas 111 Rp 1.180.000

04-02-2019 Biaya transportasi belanja dapur 514 Rp 25.000

Kas 111 Rp 25.000

05-02-2019 Kas 111 Rp 1.000.000

Aset neto tidak terikat (Hj. Felly) 311 Rp 1.000.000

10-02-2019 Kas 111 Rp 2.000.000

Aset neto tidak terikat(H.Bujang) 311 Rp 2.000.000

11-02-2019 Biaya belanja dapur 511 Rp 1.176.000

Kas 111 Rp 1.176.000

11-02-2019 Biaya transportasi belanja dapur 514 Rp 25.000

Kas 111 Rp 25.000

15-02-2019 Kas 111 Rp 500.000

Aset neto tidak terikat(H.Bus) 311 Rp 500.000

17-02-2019 Kas 111 Rp 400.000

Aset neto tidak terikat(Hamba Allah) 311 Rp 400.000

18-02-2019 Kas 111 Rp 700.000

Aset neto tidak terikat(Hj.Jus) 311 Rp 700.000

Halaman:04

Jurnal Umum (Dalam Rupiah)

Tanggal Keterangan Ref Debit Kredit

18-02-2019 Biaya belanja dapur 511 Rp 1.164.500

Kas 111 Rp 1.164.500

18-02-2019 Biaya pulsa hp 513 Rp 12.000

Kas 111 Rp 12.000

18-02-2019 Biaya transportasi belanja dapur 514 Rp 25.000

Kas 111 Rp 25.000

20-02-2019 Biaya listrik 515 Rp 252.000

Kas 111 Rp 252.000

21-02-2019 Biaya lain-lain(Honor Pelatih Tapak Suci) 516 Rp 100.000

Kas 111 Rp 100.000

25-02-2019 Kas 111 Rp 200.000

Aset neto tidak terikat(Hj.Yas) 311 Rp 200.000

25-02-2019 Biaya belanja dapur 511 Rp 1.134.000

Kas 111 Rp 1.134.000

25-02-2019 Biaya transportasi belanja dapur 514 Rp 25.000

Kas 111 Rp 25.000

27-02-2019 Kas 111 Rp 1.000.000

Aset neto tidak terikat(Toko STR) 311 Rp 1.000.000

28-02-2019 Biaya honor pengasuh 512 Rp 1.000.000